目录表

转移资金和其他资产

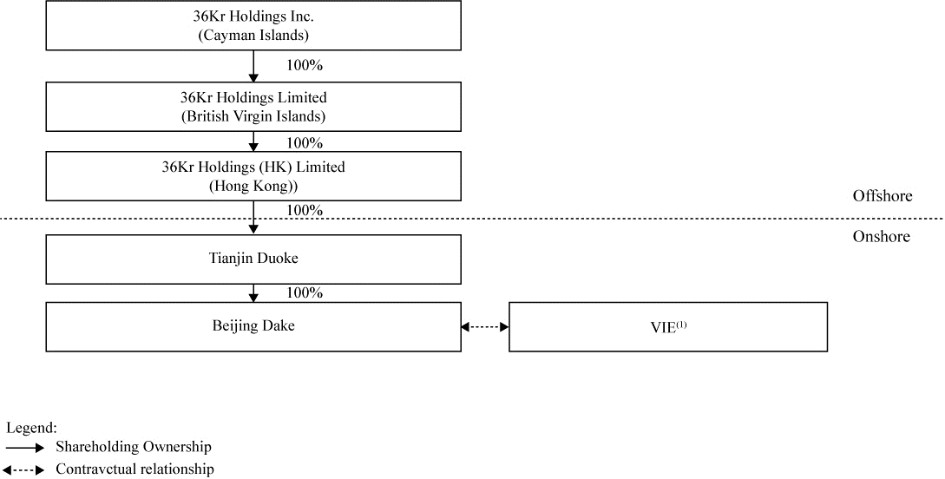

下图汇总了2019年、2020年和2021年36氪公司、我们的子公司和VIE之间的资金转移情况。

注:(1)根据中国相关法律和法规,我们可以通过贷款而不是出资的方式将资金汇至我们的VIE。于二零一九年、二零二零年及二零二一年,中国附属公司向VIE支付的贷款分别为人民币8720万元、人民币3590万元及人民币2500万元。

于二零二一年十二月三十一日,36氪有限公司已向母公司(“母公司”)的附属公司累计出资4,100,000,000美元,计为36氪公司的长期投资,包括透过中间控股公司向本集团的联营公司36Kr Global Holding注资6,000,000美元及向中国附属公司注资3,500万美元。截至2021年12月31日,VIE协议下的贷款余额为人民币4,000万元(合630万美元)。于二零一九年、二零二零年及二零二一年,VIE分别向我们的中国附属公司转账为零、零及零(零美元),作为支付或预付服务费。我们的中国子公司北京大科为VIE提供技术支持、咨询服务和其他与VIE业务相关的服务,包括业务管理、日常运营、战略规划等。

截至2019年、2020年及2021年12月31日,VIE拖欠中国附属公司的服务费余额分别为人民币1,730万元、人民币5,070万元及人民币7,600万元(1,190万美元)。在2019年、2020年和2021年,VIE和非VIE之间没有其他资产转移。

对于VIE根据VIE协议欠我们中国子公司的任何款项,除非中国税务机关另有要求,我们能够根据现行有效的中国法律和法规不受限制地清偿该等款项,前提是VIE有足够的资金这样做。36氪股份有限公司此前并无宣布或派发任何现金股息或实物股息,亦无计划于近期就本公司股份或代表本公司普通股的美国存托凭证宣布或派发任何股息。我们目前打算保留大部分(如果不是全部)可用资金和未来的任何收益,以运营和扩大我们的业务。见“项目8.--财务信息--8.A.合并报表和其他财务信息--股利政策”。

47