第一季度

结果

2024

美国证券交易委员会

华盛顿特区 20549

6-K 表格

外国私人发行人的报告

根据第13a-16条或第15d-16条

1934 年的《证券交易法》

2024 年 5 月

委员会文件编号:001-38049

Azul S.A.

(注册人姓名)

Castelo Branco 办公园区 8 楼 Jatobá大厦

Avenida Marcos Penteado de Ulhôa Rodrigues,939

坦博雷,巴鲁埃里,圣保罗,SP 06460-040,巴西。

+55 (11) 4831 2880

(首席行政办公室地址)

用复选标记表示注册人是否在表格20-F或40-F的封面下提交或将提交年度报告。

表格 20-F x 表格 40-F ¨

用复选标记表示注册人是否在法规 S-T 规则 101 (b) (1) 允许的情况下以纸质形式提交 6-K 表格:

是的 § 没有 x

用复选标记表示注册人是否在法规 S-T 规则 101 (b) (7) 允许的情况下以纸质形式提交 6-K 表格:

是的 § 没有 x

|

第一季度 结果 2024 |

Azul 公布创纪录的第一季度业绩,息税折旧摊销前利润率为 30.3%

圣保罗,2024 年 5 月 13 日 — 按城市数量和出发地数量计算,巴西最大的航空公司 “Azul”(B3:AZUL4,纽约证券交易所代码:AZUL)今天 公布了其2024年第一季度(“24年第一季度”)的业绩。除非另有说明,否则以下财务信息以巴西雷亚尔列报,并符合《国际财务报告准则》(IFRS)。

财务和运营亮点

| § | 第一季度息税折旧摊销前利润创下历史新高,增长37.4%,达到14亿雷亚尔,利润率为30.3%。与 23 年第一季度相比,这增加了 3.852 亿雷亚尔。 |

| § | 第一季度的营业收入 也达到了创纪录的水平,增长了令人印象深刻的73.2%,达到8.007亿雷亚尔,利润率为17.1%,比23年第一季度高出6.8个百分点。 |

| § | 营业收入 也创下了第一季度纪录,增长了4.5%,达到47亿雷亚尔,这得益于健康的需求环境、强劲的辅助收入、 以及我们其他业务部门的增长。 |

| § | PRASK和RASK 也创下了第一季度的创纪录水平,分别为39.33雷亚尔和42.23雷亚尔,与23年第一季度相比增长了1.9%和1.8%, ,同时产能增长了2.6%。 |

| § | 第一季度收益率创下49.84雷亚尔的 纪录,与23年第一季度相比增长了2.8%。 |

| § | 客运量 (RPK)增长了1.7%,而运力增长了2.6%,载荷系数为79%。 |

| 24 年第一季度亮点 | 1Q24 | 1Q23¹ | 改变 |

| 总营业收入(百万雷亚尔) | 4,678.4 | 4,478.3 | 4.5% |

| 营业收入(百万雷亚尔) | 800.7 | 462.4 | 338.3 |

| 营业利润率 (%) | 17.1% | 10.3% | +6.8 p.p. |

| 息税折旧摊销前利润(百万雷亚尔) | 1,415.2 | 1,030.1 | 385.2 |

| 息税折旧摊销前利润率 (%) | 30.3% | 23.0% | +7.2 p.p. |

| ASK(百万) | 11,077 | 10,799 | 2.6% |

| RASK(雷亚尔美分) | 42.23 | 41.47 | 1.8% |

| PRASK(雷亚尔美分) | 39.33 | 38.61 | 1.9% |

| 收益率(雷亚尔美分) | 49.84 | 48.50 | 2.8% |

| CASK(雷亚尔美分) | 35.01 | 37.19 | -5.9% |

| 每升燃料成本(雷亚尔) | 4.25 | 5.25 | -19.1% |

¹ 针对非经常性 项调整了二零二三年第一季度的经营业绩。

| § | 24年第一季度的CASK为35.01雷亚尔,与23年第一季度相比下降了5.9%,这主要是由燃油价格下跌19.1%的推动,但部分被过去12个月3.9%的 通货膨胀率以及为支持我们即将到来的增长和最大限度地提高机队可用性而进行的投资所抵消。 |

| § | 由于我们机队中下一代飞机的数量增加,每ASK的油耗 在24年第一季度与23年第一季度相比下降了2.6%。 |

| § | 即时流动性 为27亿雷亚尔,与23年第一季度相比增长了50.8%,占过去十二个月收入的14.4%。在本季度,我们继续 去杠杆化,偿还了超过18亿雷亚尔的债务摊销、利息和延期。 |

| § | 杠杆率以净负债占长期息税折旧摊销前利润来衡量,达到3.7倍,与23年第一季度相比显著下降了1.4倍。Azul 预计将继续降低杠杆率,到 2024 年底达到大约 3.0 倍,低于疫情前 的水平。 |

| 1 |

| 第一季度 结果 2024 |

管理层评论

首先,在这个非常困难的时期,我想向南里奥格兰德州的 人民表示声援。我们对该地区严重洪水造成的生命损失、人们流离失所、 以及严重洪水造成的广泛破坏深感悲痛。目前,我们已经收集了超过 1,000 吨 件物品,并正在分发这些物品。来自全国各地的数千名机组人员为救济工作捐赠了时间、金钱和物资 ,同时每天继续提供卓越的 Azul 体验。我一直说我们拥有世界上最好的 船员,他们再次证明了这一点。我对他们的热情和奉献精神感激不尽。

现在重点关注我们的 24 年第一季度的业绩,我很高兴 向大家报告,我们又创下了一个创纪录的季度。我们的营业收入增长了4.5%,达到47亿雷亚尔,这得益于健康的国内 和国际需求环境、强劲的辅助收入以及我们业务部门的增长。RASK和PRASK在第一季度创下历史新高 ,分别为42.23雷亚尔和39.33雷亚尔,这表明了我们商业模式的力量。本季度的运力 增长了2.6%,这得益于国内市场6%的增长,但由于我们的宽体机队过渡,我们的国际网络 暂时减少。我们在飞机利用率方面取得的进展尤其令我们感到鼓舞,达到了 11.5 小时,比 23 年第一季度增长了 17%,还有进一步改善的余地。

我们的业务部门继续保持增长 轨迹。我们的忠诚度计划Azul Fidelidade目前拥有1700万会员,活跃用户也创历史新高。该计划的总账单 与 23 年第一季度相比增长了 31%,我们积分的公允价值增长了 32%。我们的度假业务Azul Viagens的总预订量同比增长了75%,这要归功于我们专门的度假网络支持下休闲市场的强劲需求。最后, 我们的货运业务保持强劲,与全球趋势相反,加上其他收入,与去年 相比增长了4.2%。

息税折旧摊销前利润达到14亿雷亚尔,创下第一季度的历史记录,与23年第一季度相比增长了37.4%。我们的息税折旧摊销前利润率为30.3%,也创下了第一季度的纪录,也是全球最高的税息折旧摊销前利润率之一。这清楚地证实了我们同时增长和扩大利润率的能力。

在本季度,CASK同比下降5.9%。 这种改善的驱动因素之一是每个 ASK 的油耗降低了 2.6%,这是我们机队中下一代 飞机数量增加的结果。即使平均飞机规模较小,我们的CASK也是竞争对手中最低的。

我们在本季度末的稳健流动性 头寸为27亿雷亚尔,占我们过去十二个月收入的14%。包括长期投资和应收账款、 保证金和储备金在内,我们的总流动性为60亿雷亚尔。我们的杠杆率在24年第一季度达到3.7倍,在一年内大幅下降了1.4倍。我们预计将继续我们的去杠杆化进程,到2024年底达到约3.0倍,低于疫情前水平 。这反映了我们稳固的资本结构,以及我们对成本效率和生产率的持续关注。

我们将继续百分之百地专注于提高 业务的盈利能力,随着我们持续的机队改造、飞机利用率的提高和其他举措, 我们将在今年年底成为一家规模更大、利润更高的航空公司。从现在起到25年第一季度,我们将收到13架新的巴航工业E2飞机,与增加18个座位的E1相比,它们的燃油消耗减少了18%,从而使每个座位的成本降低了26%。将这些经济学与我们独特的 网络战略相结合,我们将在2024年下半年和未来几年 实现可观的息税折旧摊销前利润、自由现金流和利润增长。

我要感谢大家的支持 ,并期待着共同继续这段旅程。

约翰·罗杰森,Azul S.A. 首席执行官

| 2 |

| 第一季度 结果 2024 |

合并财务业绩

应将以下损益表和运营数据 与下述季度业绩评论一起阅读:

| 损益表(百万雷亚尔) | 1Q24 | 1Q23¹ | % Δ |

| 营业收入 | |||

| 乘客收入 | 4,357.0 | 4,169.9 | 4.5% |

| 货运收入及其他 | 321.4 | 308.5 | 4.2% |

| 总营业收入 | 4,678.4 | 4,478.3 | 4.5% |

| 运营费用 | |||

| 飞机燃料 | (1,353.3) | (1,673.4) | -19.1% |

| 工资和福利 | (674.7) | (537.5) | 25.5% |

| 折旧和摊销 | (614.5) | (567.7) | 8.3% |

| 机场费用 | (242.2) | (262.4) | -7.7% |

| 流量和客户服务 | (207.5) | (195.6) | 6.1% |

| 销售和营销 | (202.0) | (174.0) | 16.1% |

| 保养和维修 | (197.7) | (157.9) | 25.2% |

| 其他 | (385.8) | (447.5) | -13.8% |

| 总运营费用 | (3,877.7) | (4,015.9) | -3.4% |

| 运营业绩 | 800.7 | 462.4 | 73.2% |

| 营业利润率 | 17.1% | 10.3% | +6.8 p.p. |

| EBITDA | 1,415.2 | 1,030.1 | 37.4% |

| 息税折旧摊销前利润 | 30.3% | 23.0% | +7.2 p.p. |

| 财务业绩 | |||

| 财务收入 | 44.9 | 53.5 | -16.0% |

| 财务费用² | (1,161.9) | (1,195.7) | -2.8% |

| 衍生金融工具,净额² | 38.4 | (193.9) | 不是。 |

| 外币兑换,净额 | (847.3) | 551.5 | 不是。 |

| 所得税前结果 | (1,125.2) | (322.2) | 249.2% |

| 所得税和社会缴款 | - | - | 不是。 |

| 递延所得税和社会缴款 | 6.8 | - | 不是。 |

| 净结果² | (1,118.4) | (322.2) | 247.1% |

| 净利润 | -23.9% | -7.2% | -16.7 点 |

| 调整后的净业绩² ³ | (324.2) | (727.6) | -55.4% |

| 调整后的净利润率² ³ | -6.9% | -16.2% | +9.3 p.p. |

| 流通股数 | 347.5 | 347.4 | 0.0% |

| EPS | (3.22) | (0.93) | 247.0% |

| 每股收益(美元) | (0.65) | (0.18) | 264.1% |

| EPADR(美元) | (1.95) | (0.54) | 264.1% |

| 调整后的 EPS³ | (0.93) | (2.09) | -55.5% |

| 调整后的每股收益3(美元) | (0.19) | (0.40) | -53.3% |

| 调整后的 EPADR³ (美元) | (0.57) | (1.21) | -53.3% |

¹ 针对非经常性 项调整了二零二三年第一季度的经营业绩。

² 不包括与可转换 债券相关的转换权。

³ 根据未实现的衍生品业绩和 外币进行了调整。一份 ADR 等于三股优先股 (PN)。

已发行股票不包括与可转换和股票工具的稀释相关的 。

| 3 |

| 第一季度 结果 2024 |

| 操作数据 | 1Q24 | 1Q23¹ | % Δ |

| ASK(百万) | 11,077 | 10,799 | 2.6% |

| 国内 | 9,019 | 8,505 | 6.0% |

| 国际 | 2,058 | 2,294 | -10.3% |

| RPK(百万) | 8,742 | 8,598 | 1.7% |

| 国内 | 7,028 | 6,703 | 4.8% |

| 国际 | 1,714 | 1,895 | -9.6% |

| 负荷系数 (%) | 78.9% | 79.6% | -0.7 p.p |

| 国内 | 77.9% | 78.8% | -0.9 个百分点 |

| 国际 | 83.3% | 82.6% | +0.7 个百分点 |

| 平均票价(雷亚尔) | 604.4 | 590.8 | 2.3% |

| 乘客(千人) | 7,209 | 7,058 | 2.1% |

| 封锁时间 | 137,457 | 137,703 | -0.2% |

| 飞机使用率(每天的小时数)² | 11.5 | 9.9 | 16.8% |

| 出发 | 78,535 | 78,739 | -0.3% |

| 平均赛段长度 (km) | 1,161 | 1,160 | 0.0% |

| 期末运营的客机 | 181 | 182 | -0.5% |

| 油耗(千升) | 318,301 | 318,462 | -0.1% |

| 每个 ASK 的油耗 | 28.7 | 29.5 | -2.6% |

| 全职同等员工 | 15,568 | 13,651 | 14.0% |

| 每架飞机的期末 FTE | 86 | 75 | 14.7% |

| 收益率(雷亚尔美分) | 49.84 | 48.50 | 2.8% |

| RASK(雷亚尔美分) | 42.23 | 41.47 | 1.8% |

| PRASK(雷亚尔美分) | 39.33 | 38.61 | 1.9% |

| CASK(雷亚尔美分) | 35.01 | 37.19 | -5.9% |

| CASK 不含燃料(雷亚尔美分) | 22.79 | 21.69 | 5.1% |

| 每升燃料成本(雷亚尔) | 4.25 | 5.25 | -19.1% |

| 盈亏平衡负荷系数 (%) | 65.4% | 71.4% | -6.0 p.p. |

| 平均汇率(每美元雷亚尔) | 4.95 | 5.20 | -4.7% |

| 期末汇率 | 4.98 | 5.08 | -2.0% |

| 通货膨胀 (IPCA/LTM) | 3.93% | 5.96% | -2.0 p.p. |

| WTI(每桶平均值,美元) | 79.09 | 77.20 | 2.5% |

| 取暖油(每加仑美元) | 2.71 | 2.92 | -7.3% |

¹ 针对非经常性 项调整了二零二三年第一季度的经营业绩。

² 不包括塞斯纳飞机和货机。

营业收入

在24年第一季度, Azul的总营业收入增长了2.01亿雷亚尔,增长了4.5%,创下了第一季度创纪录的47亿雷亚尔。 得益于健康的国内和国际需求环境以及强劲的辅助收入, 乘客收入增长了4.5%,与去年同期相比增加了2.6%。

货运收入 和其他收入在24年第一季度达到3.214亿雷亚尔,比23年第一季度增长4.2%,这主要是由于我们的货运和度假业务的稳健表现。

得益于我们的合理容量部署和商业模式的竞争优势,RASK和PRASK在第一季度分别创下了42.23雷亚尔和39.33雷亚尔的历史新高 。与23年第一季度相比,RASK和PRASK分别增长了1.8%和1.9%。

| 4 |

| 第一季度 结果 2024 |

| 雷亚尔美分 | 1Q24 | 1Q23¹ | % Δ |

| 每个 ASK 的营业收入 | |||

| 乘客收入 | 39.33 | 38.61 | 1.9% |

| 货运收入及其他 | 2.90 | 2.86 | 1.6% |

| 营业收入 (RASK) | 42.23 | 41.47 | 1.8% |

| 每个 ASK 的运营费用 | |||

| 飞机燃料 | (12.22) | (15.50) | -21.2% |

| 工资和福利 | (6.09) | (4.98) | 22.4% |

| 折旧和摊销 | (5.55) | (5.26) | 5.5% |

| 机场费用 | (2.19) | (2.43) | -10.0% |

| 流量和客户服务 | (1.87) | (1.81) | 3.4% |

| 销售和营销 | (1.82) | (1.61) | 13.1% |

| 保养和维修 | (1.78) | (1.46) | 22.0% |

| 其他运营费用 | (3.48) | (4.14) | -16.0% |

| 总运营费用 (CASK) | (35.01) | (37.19) | -5.9% |

| 每ASK的营业收入(RASK-CASK) | 7.23 | 4.28 | 68.8% |

¹ 针对非经常性 项调整了二零二三年第一季度的经营业绩。

运营费用

在24年第一季度,运营支出为39亿雷亚尔, 比23年第一季度下降3.4%,这主要是由燃油价格下降19.1%被载客量增长2.6%、 同期3.9%的通货膨胀率以及为支持我们的增长战略和最大限度地提高机队可用性而进行的投资部分抵消。

与 23 年第一季度相比,我们的主要运营支出 明细如下:

| § | 尽管总容量增长了2.6%,但飞机燃料 下降了19.1%,至13.533亿雷亚尔,这主要是由于我们提高了下一代机队的效率,每 升燃料价格下降了19.1%(不包括套期保值),以及每ASK的燃油消耗减少了2.6%。 |

| § | 与23年第一季度相比,工资和 福利增加了1.372亿雷亚尔,这主要是由我们的运力增长2.6%、工会与工会签订适用于巴西所有航空公司员工的集体谈判协议导致的工资增长了5.5%、为降低总成本而对某些 活动进行了内包,以及为缩短停机时间和支持我们即将到来的增长而在23年第四季度进行的招聘。 |

| § | 折旧 和摊销额增长了8.3%,达到4,680万雷亚尔,这得益于租赁合同 与出租人重新谈判后使用权资产的增加。 |

| § | 机场费用 下降了7.7%,即2,010万雷亚尔,这主要是由国际运力减少10.3%推动的,这推动了更高的费用,部分地 被我们的国内运力增长6.0%所抵消。 |

| § | 流量和客户 服务增长了6.1%,达到1190万雷亚尔,这主要是由于同期乘客增长了2.1%,通货膨胀率为3.9%。 |

| § | 销售和营销 增加了2,800万雷亚尔,这主要是由我们的乘客 收入增长4.5%推动的,这导致了信用卡费用和佣金的增加。 |

| § | 与 23 年第一季度相比,维护和 维修增加了3,980万雷亚尔,这主要是由于为最大限度地提高飞机可用性而进行的维护活动数量增加, 被巴西雷亚尔兑美元升值 4.7% 以及维护活动内包带来的节省部分抵消。 |

| § | 其他人减少 13.8%,合6,170万雷亚尔,主要是由于该期间司法索赔减少,保险成本降低以及 巴西雷亚尔兑美元升值4.7%。 |

| 5 |

| 第一季度 结果 2024 |

非经营业绩

| 净财务业绩(百万雷亚尔)¹ | 1Q24 | 1Q23 | % Δ |

| 净财务支出 | (1,117.0) | (1,142.2) | -2.2% |

| 衍生金融工具,净额 | 38.4 | (193.9) | 不是。 |

| 外币兑换,净额 | (847.3) | 551.5 | 不是。 |

| 净财务业绩 | (1,925.9) | (784.6) | 145.5% |

¹ 不包括与 可转换债券相关的转换权。

本季度净财务支出为11.17亿雷亚尔,其中5.403亿雷亚尔的租赁确认为利息支出,2.924亿雷亚尔的贷款 和融资利息在24年第一季度被确认为利息支出。

衍生品 金融工具在24年第一季度实现了3,840万雷亚尔的净收益,这主要是由于该期间录得的燃料对冲 收益。截至2024年3月31日,Azul已通过使用远期合约和期权对冲了未来 十二个月的预期燃料消耗的大约14.9%。

由于巴西雷亚尔兑美元期末贬值1.6%,外汇 在24年第一季度净亏损8.473亿雷亚尔,净亏损8.473亿雷亚尔,导致租赁负债和以外币计价的 贷款增加。

流动性和融资

Azul 第一季度末 的总流动性为60亿雷亚尔,包括长期投资和应收账款、保证金和维护 准备金。截至2024年3月31日,即时流动性为27亿雷亚尔,与 第一季度相比增长了50.8%,占我们LTM收入的14.4%,尽管现金季节性不佳,而且我们还清了超过18亿雷亚尔的 债务摊销、利息和延期。

| 流动性(百万雷亚尔) | 1Q24 | 4Q23 | % Δ | 1Q23 | % Δ |

| 现金、现金等价物和短期投资 | 1,337.6 | 1,897.3 | -29.5% | 466.4 | 186.8% |

| 应收账款 | 1,376.3 | 1,124.0 | 22.4% | 1,332.9 | 3.3% |

| 即时流动性 | 2,713.9 | 3,021.3 | -10.2% | 1,799.2 | 50.8% |

| 现金占LTM收入的百分比 | 14.4% | 16.2% | -1.8 个百分点 | 10.4% | +3.9 个百分点 |

| 长期投资和应收账款 | 805.1 | 796.5 | 1.1% | 843.7 | -4.6% |

| 保证金和维修储备金 | 2,470.0 | 2,293.5 | 7.7% | 2,563.7 | -3.7% |

| 总流动性 | 5,989.0 | 6,111.4 | -2.0% | 5,206.6 | 15.0% |

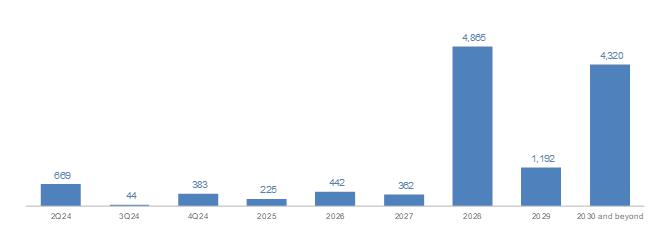

截至2024年3月31日,Azul的债务 摊销时间表如下所示。该图表使用季度末 4.98雷亚尔的外汇汇率将我们的美元计价债务转换为雷亚尔。

| 6 |

| 第一季度 结果 2024 |

截至 2024 年 3 月 31 日

的贷款和金融债务摊销¹

(百万雷亚尔兑换,每美元 4.98 雷亚尔)

¹ 不包括可转换债券、股票工具和原始设备制造商的票据。

与23年第四季度相比,债务总额增加了12.985亿雷亚尔,至243.841亿雷亚尔,这主要是由于本季度巴西雷亚尔兑美元期末贬值了1.6%,导致租赁负债和以外币计价的贷款 增加,此外还发行了本地债券和重购了2024年第一季度到期的2028年到期的优先担保票据, 被我们持续的去杠杆化进程所部分抵消,在本季度支付了17亿雷亚尔的贷款、 利息和租赁。

截至2024年3月31日,不包括租赁负债和可转换债券在内的阿祖尔平均债务到期日为4.4年,平均利率为11.1%。本地和以美元计价的债务的平均利率 分别相当于CDI + 4%和10.6%。

| 贷款和融资(百万雷亚尔)¹ | 1Q24 | 4Q23 | % Δ | 1Q23 | % Δ |

| 租赁负债 | 11,537.0 | 11,805.1 | -2.3% | 13,765.5 | -16.2% |

| 租赁注意事项 | 1,072.6 | 1,030.8 | 4.1% | - | 不是。 |

| 融资租赁负债 | 644.7 | 650.7 | -0.9% | 734.6 | -12.2% |

| 其他飞机贷款和融资 | 347.7 | 399.4 | -13.0% | 793.8 | -56.2% |

| 贷款和融资 | 10,782.1 | 9,299.5 | 15.9% | 6,327.1 | 70.4% |

| 以当地货币计算的非飞机债务百分比 | 13% | 10% | +2.8 个百分点 | 19% | -5.7 p.p. |

| 以当地货币计算的债务占总债务的百分比 | 6% | 4% | +1.7 个百分点 | 6% | +0.4 个百分点 |

| 债务总额 | 24,384.1 | 23,185.6 | 5.2% | 21,621.0 | 12.8% |

¹ 考虑套期保值对债务的影响。 不包括可转换债券、股票工具和原始设备制造商票据。应始终将已发行股票调整为5.045亿股。

以净负债占长期息税折旧摊销前利润衡量的Azul的 杠杆率同比下降1.4个百分点,从5.2倍降至3.7倍。我们对我们 继续有机降低杠杆率的能力充满信心,并重申我们的指导方针,到2024年底,杠杆率约为3.0倍,低于疫情前 的水平。

| 主要财务比率(百万雷亚尔) | 1Q24 | 4Q23 | % Δ | 1Q23 | % Δ |

| 现金¹ | 3,519.0 | 3,817.9 | -7.8% | 2,642.9 | 33.1% |

| 债务总额² | 24,384.1 | 23,185.6 | 5.2% | 21,621.0 | 12.8% |

| 净负债 | 20,865.1 | 19,367.7 | 7.7% | 18,978.1 | 9.9% |

| 净负债/息税折旧摊销前利润(LTM) | 3.7x | 3.7x | 0.0x | 5.2x | -1.4x |

¹ 包括现金、现金等价物、应收账款、短期和长期 投资。

² 不包括可转换债券、股票工具和原始设备制造商票据。

| 7 |

| 第一季度 结果 2024 |

机队和资本支出支出

截至2024年3月31日,Azul的客运 运营机队由181架飞机组成,客运合同机队由183架飞机组成,不包括 塞斯纳飞机,平均飞机机龄为7.4年。在 24 年第 1 季度末,我们运营客运机队中未包含的 2 架飞机由转租给 Breeze 的巴西航空工业公司 E1 飞机组成。

Azul 在 24 年第 1 季度结束时,其运力中约有 83% 来自下一代飞机,远高于该地区的任何竞争对手。

| 客运合同机队¹ | 1Q24 | 4Q23 | % Δ | 1Q23 | % Δ |

| 空中客车宽体 | 9 | 11 | -18.2% | 14 | -35.7% |

| 空中客车窄体 | 55 | 55 | - | 53 | 3.8% |

| Embraer E2 | 20 | 20 | - | 15 | 33.3% |

| Embraer E1 | 39 | 42 | -7.1% | 47 | -17.0% |

| ATR | 36 | 37 | -2.7% | 41 | -12.2% |

| 塞斯纳 | 24 | 24 | - | 24 | - |

| 总计¹ | 183 | 189 | -3.2% | 194 | -5.7% |

| 经营租赁的飞机 | 157 | 164 | -4.3% | 168 | -6.5% |

1 包括 2 架转租的飞机。

| 客运运营机队 | 1Q24 | 4Q23 | % Δ | 1Q23 | % Δ |

| 空中客车宽体 | 9 | 11 | -18.2% | 11 | -18.2% |

| 空中客车窄体 | 55 | 55 | - | 53 | 3.8% |

| Embraer E2 | 20 | 20 | - | 15 | 33.3% |

| Embraer E1 | 37 | 37 | - | 42 | -11.9% |

| ATR | 36 | 36 | - | 37 | -2.7% |

| 塞斯纳 | 24 | 24 | - | 24 | - |

| 总计 | 181 | 183 | -1.1% | 182 | -0.5% |

资本支出

24 年第一季度的资本支出总额为 4.462 亿雷亚尔, 主要是由于该季度发动机大修活动的资本化、备件的购置和交付前付款。

| 资本支出(百万雷亚尔) | 1Q24 | 4Q23 | % Δ |

| 飞机、维护和检查 | 280.1 | 337.3 | -17.0% |

| 无形资产 | 28.8 | 39.6 | -27.1% |

| 交货前付款 | 121.7 | 84.1 | 44.8% |

| 其他 | 15.6 | 38.1 | -59.1% |

| 资本支出 | 446.2 | 499.1 | -10.6% |

| 售后回租 | -10.3 | -91.7 | -88.7% |

| 来自销售和回租的净资本支出 | 435.9 | 407.4 | 7.0% |

| 8 |

| 第一季度 结果 2024 |

环境、社会和治理(“ESG”) 责任

下表根据可持续发展会计准则委员会(SASB)的航空业标准列出了Azul的关键 ESG 信息:

| ESG 关键指标 | 1Q24 | 4Q23 | % Δ |

| 环保 | |||

| 燃料 | |||

| 每个 ASK 的总燃油消耗(GJ/ASK) | 1,079 | 1,098 | -1.7% |

| 总燃料消耗 (GJ x 1000) | 11,957 | 12,193 | -1.9% |

| 舰队 | |||

| 运营机队的平均年龄¹(年) | 7.4 | 7.4 | - |

| 社交 | |||

| 劳资关系 | |||

| 员工性别:男性(%) | 59.2% | 59.4% | -0.2 个百分点 |

| 员工性别:女性(%) | 40.8% | 40.6% | 0.2 p.p |

| 员工月流失率 (%) | 0.9% | 0.7% | 0.2 p.p |

| 集体谈判协议所涵盖的员工(%) | 100% | 100% | - |

| 志愿者 (#) | 6,385 | 6,012 | 6.2% |

| 治理 | |||

| 管理 | |||

| 独立董事 (%) | 92% | 92% | - |

| 董事会中女性成员的百分比(%) | 25% | 25% | - |

| 董事会的平均年龄(年) | 58 | 58 | 0.4% |

| 董事会议出席率 (%) | 100% | 100% | - |

| 主板尺寸 (#) | 12 | 12 | - |

| 担任领导职务的妇女比例(%) | 38% | 38% | - |

¹ 不包括塞斯纳飞机。

| 9 |

| 第一季度 结果 2024 |

电话会议详情

2024 年 5 月 13 日,星期一

上午 11:00(美国东部时间)| 下午 12:00(巴西利亚时间)

美国:+1 253 205-0468

巴西:+55 11 4632-2237 或 +55 21 3958-7888

代码:899 3234 4545

网络直播:ri.voeazul.com.br/en/

关于 Azul

Azul S.A.(B3:AZUL4,纽约证券交易所代码:AZUL)是巴西最大的航空公司 ,按航班起飞数量和所服务城市计算,每天提供飞往160多个目的地的1,000个航班。该公司拥有一支由 180 多架飞机和超过 16,000 名机组人员组成的运营机队 ,拥有 300 条直飞航线网络。阿祖尔被Cirium(领先的 航空数据分析公司)评为2022年全球准时率最高的航空公司,是第一家获得该荣誉的巴西航空公司。 2020年,Azul被TripAdvisor评为全球最佳航空公司,这是巴西旗舰航空公司首次在旅行者选择奖中获得第一名 。欲了解更多信息,请访问 ri.voeazul.com.br/en/。

联系人:

投资者关系 电话:+55 11 4831 2880 invest@voeazul.com.br |

媒体关系 电话:+55 11 4831 1245 imprensa@voeazul.com.br |

| 10 |

| 第一季度 结果 2024 |

资产负债表 — 国际财务报告准则

| (百万雷亚尔) | 2024年3月31日 | 2023年12月31日 | 2023年3月31日 |

| 资产 | 20,895.9 | 20,532.9 | 17,402.2 |

| 流动资产 | 4,863.2 | 5,044.1 | 3,949.7 |

| 现金和现金等价物 | 1,337.6 | 1,897.3 | 466.4 |

| 应收账款 | 1,361.2 | 1,109.4 | 1,267.1 |

| 转租应收账款 | 15.1 | 14.6 | 65.8 |

| 库存 | 943.3 | 799.2 | 718.9 |

| 保证金和维修储备金 | 503.2 | 515.7 | 941.0 |

| 可收回的税款 | 205.3 | 219.4 | 234.7 |

| 衍生金融工具 | 20.8 | 21.9 | 21.2 |

| 预付费用 | 203.5 | 221.1 | 228.1 |

| 其他流动资产 | 273.2 | 245.5 | 6.6 |

| 非流动资产 | 16,032.7 | 15,488.8 | 13,452.5 |

| 长期投资 | 791.5 | 780.3 | 753.8 |

| 转租应收账款 | 13.6 | 16.2 | 89.9 |

| 保证金和维修储备金 | 1,966.8 | 1,777.8 | 1,622.8 |

| 衍生金融工具 | 0.1 | - | - |

| 预付费用 | - | - | 194.0 |

| 其他非流动资产 | 311.2 | 143.8 | 8.8 |

| 使用权 — 租赁的飞机和其他资产 | 7,933.9 | 8,075.9 | 6,629.6 |

| 使用权 — 租赁飞机的维护 | 1,007.1 | 935.7 | 764.5 |

| 财产和设备 | 2,529.3 | 2,295.8 | 1,925.5 |

| 无形资产 | 1,479.1 | 1,463.2 | 1,463.7 |

| 负债和权益 | 20,895.9 | 20,532.9 | 17,402.2 |

| 流动负债 | 14,411.9 | 14,748.9 | 15,884.4 |

| 贷款和融资 | 1,245.7 | 1,100.1 | 1,400.8 |

| 可转换工具 | 63.2 | 25.8 | 41.0 |

| 租赁 | 3,108.4 | 3,349.1 | 4,578.7 |

| 租赁注意事项 | 125.2 | 121.9 | - |

| 租赁权益 | 428.5 | 216.4 | - |

| 应付账款 | 2,338.6 | 2,202.0 | 2,715.6 |

| 保理 | 117.3 | 290.8 | - |

| 空中交通责任 | 5,168.7 | 5,205.9 | 4,091.9 |

| 工资和福利 | 490.3 | 474.8 | 491.7 |

| 应付保险 | 1.1 | 75.9 | 62.8 |

| 应付税款 | 132.7 | 142.2 | 135.4 |

| 衍生金融工具 | 15.6 | 68.9 | 139.9 |

| 规定 | 399.1 | 736.4 | 1,079.1 |

| 机场费用 | 628.5 | 588.4 | 1,033.7 |

| 其他 | 148.8 | 150.4 | 113.7 |

| 非流动负债 | 28,852.5 | 27,111.9 | 21,244.5 |

| 贷款和融资 | 9,884.1 | 8,598.9 | 5,720.1 |

| 可转换工具 | 1,070.3 | 1,175.8 | 1,482.7 |

| 租赁 | 9,073.3 | 9,106.8 | 9,921.4 |

| 租赁注意事项 | 947.4 | 908.9 | - |

| 租赁权益 | 1,634.2 | 1,443.4 | - |

| 应付账款 | 1,296.4 | 1,320.9 | 403.2 |

| 衍生金融工具 | 0.1 | 0.8 | - |

| 规定 | 2,846.8 | 2,404.4 | 2,140.4 |

| 机场费用 | 1,140.3 | 1,171.7 | 504.9 |

| 其他非流动负债 | 959.6 | 980.3 | 1,071.8 |

| 公平 | (22,368.4) | (21,327.8) | (19,726.8) |

| 已发行资本 | 2,315.6 | 2,314.8 | 2,314.0 |

| 为未来增资预付款 | 0.0 | 0.8 | - |

| 资本储备 | 2,041.8 | 2,029.6 | 1,990.4 |

| 库存股 | (11.6) | (9.0) | (13.1) |

| 累积的其他综合结果 | 3.1 | 3.1 | 5.3 |

| 累计损失 | (26,717.4) | (25,667.1) | (24,023.3) |

| 11 |

| 第一季度 结果 2024 |

现金流 报表 — 国际财务报告准则

| (百万雷亚尔) | 1Q24 | 1Q23 | % Δ |

| 来自经营活动的现金流 | |||

| 该期间的净利润(亏损) | (1,050.3) | (736.6) | 42.6% |

| 非现金调整总额 | |||

| 折旧和摊销 | 614.5 | 567.7 | 8.3% |

| 未实现的衍生品 | (189.9) | 275.0 | 不是。 |

| 汇兑收益和(亏损)外币 | 844.6 | (583.3) | 不是。 |

| 财务 收入和支出,净额 | 1,164.4 | 975.9 | 19.3% |

| 规定 | 68.9 | 97.7 | -29.5% |

| 修改租约和条款的结果 | (27.7) | (22.4) | 23.7% |

| 其他 | (223.9) | 214.7 | 不是。 |

| 经营资产和负债的变化 | |||

| 贸易和其他应收账款 | (206.5) | 439.3 | 不是。 |

| 转租应收账款 | - | 11.2 | 不是。 |

| 保证金和维修储备金 | (57.6) | 9.4 | 不是。 |

| 向供应商支付的预付款 | (523.5) | (496.2) | 5.5% |

| 其他资产 | (110.0) | (46.5) | 136.7% |

| 衍生品 | (14.7) | (47.8) | -69.3% |

| 应付账款 | 427.6 | 349.4 | 22.4% |

| 工资和福利 | 16.3 | 53.8 | -69.6% |

| 空中交通责任 | (95.6) | (93.7) | 2.0% |

| 规定 | (61.9) | (49.9) | 24.0% |

| 其他负债 | (149.7) | 246.5 | 不是。 |

| 已付利息 | (488.1) | (120.9) | 303.6% |

| 经营活动产生(使用)的净现金 | (63.2) | 1,043.1 | 不是。 |

| 来自投资活动的现金流 | |||

| 销售和回租 | 10.3 | - | 不是。 |

| 无形资产的收购 | (28.8) | (40.2) | -28.2% |

| 购置财产和设备 | (417.4) | (41.6) | 903.4% |

| 在投资活动中产生(使用)的净现金 | (435.9) | (81.8) | 433.0% |

| 来自融资活动的现金流 | |||

| 贷款和融资 | |||

| 收益 | 1,440.6 | 302.3 | 376.6% |

| 还款 | (396.5) | (327.1) | 21.2% |

| 租约还款 | (813.5) | (407.7) | 99.5% |

| 保理 | (287.5) | (727.4) | -60.5% |

| 增资 | 0.0 | - | 不是。 |

| 库存股 | (2.5) | (2.9) | -11.7% |

| 在融资活动中产生(使用)的净现金 | (59.4) | (1,162.8) | -94.9% |

| 现金和现金等价物的汇兑收益(亏损) | (1.2) | (0.6) | 116.2% |

| 现金和现金等价物的净减少 | (559.7) | (202.0) | 177.1% |

| 期初的现金和现金等价物 | 1,897.3 | 668.3 | 183.9% |

| 期末的现金和现金等价物 | 1,337.6 | 466.4 | 186.8% |

| 12 |

| 第一季度 结果 2024 |

词汇表

飞机利用率 运营的每架飞机每天的平均封锁时数。

可用座位公里数 (ASK)

飞机座位数乘以 飞行的公里数。

完成系数

已执行的 定时航班的百分比。

每次卖出成本 (CASK)

运营费用除以可用座位千米。

每个 ASK 不含燃料(不含燃料的 CASK)的成本

运营费用 除以不包括燃料费用的可用座位里程。

EBITDA

扣除利息、税项、折旧、 和摊销前的收益。调整后的息税折旧摊销前利润不包括非经常性项目。

FTE(全日制同等学历)

假设 都是全职工作,则员工人数相等。

即时流动性

现金、现金等价物、短期投资、 和应收账款。

负载系数

乘客数量占飞行座位数 的百分比(按 RPK 除以 ASK 计算)。

LTM

过去十二个月于本季度的最后一天 结束。

收入乘客公里数 (RPK)

单程付费乘客运送了一 公里。RPK 的计算方法是将收入乘客数量乘以飞行的公里数。

每个可用座位 公里的乘客收入 (PRASK)

乘客收入除以可用座位 千米(也等于载荷系数乘以产量)。

每个 ASK 收入 (RASK) 运营收入除以可用座位千米。

舞台长度

每次飞行的平均飞行公里数。

旅行费用

每次飞行的平均成本通过总运营费用除以总起飞次数计算得出。

收益率

每位乘客为飞行 一公里所支付的平均金额。通常,收益率是按每收入乘客公里数的平均收入计算的。

| 13 |

| 第一季度 结果 2024 |

本新闻稿包括美国联邦证券法所指的估算和 前瞻性陈述。这些估计和前瞻性陈述 主要基于我们当前的预期和对未来事件和趋势的估计,这些事件和趋势会影响或可能影响我们的业务、财务状况、 经营业绩、现金流、流动性、前景以及优先股的交易价格,包括ADS的交易价格。 尽管我们认为这些估计和前瞻性陈述基于合理的假设,但它们受到许多 重大风险、不确定性和假设的影响,并且是根据我们目前获得的信息做出的。此外,在这份 新闻稿中,“可能”、“将”、“估计”、“预期”、“打算”、“预期”、“预期”、 “应该” 等词语旨在识别前瞻性陈述。您不应过分依赖此类 陈述,这些陈述仅代表其发表之日。在我们发布本新闻稿后,由于新信息、未来事件或其他因素,Azul 没有义务公开更新或修改任何前瞻性 陈述。我们的独立公开 审计师既没有审查也没有汇编前瞻性陈述,因此,没有就此类陈述 提供任何保证。鉴于上述风险和不确定性,本新闻稿 中讨论的未来事件和情况可能不会发生,也不能保证未来的表现。由于这些不确定性,您不应根据这些估计和前瞻性陈述做出任何投资决定 。

在本新闻稿中,我们介绍了息税折旧摊销前利润 和息税折旧摊销前利润率,它们是非国际财务报告准则的绩效指标,不是根据国际财务报告准则 确定的财务业绩指标,不应孤立地考虑或作为营业收入或净收入或亏损的替代品,也不能作为股息分配的基础。 因此,提醒您不要过分依赖这些信息。

| 14 |

签名

根据1934年《证券交易法》的要求,注册人已正式促使下列签署人代表其签署本报告,并获得正式授权。

日期:2024 年 5 月 10 日

Azul S.A.

作者:/s/ 亚历山大·瓦格纳·马尔菲塔尼

姓名:亚历山大·瓦格纳·马尔菲塔尼

职务:首席财务官