目录

2024 年与 2023 年钢铁运营板块业绩

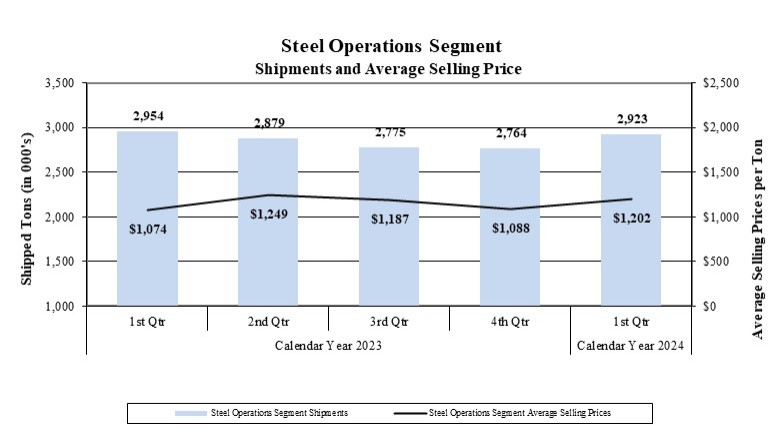

在2024年第一季度,我们的钢铁业务实现了接近创纪录的330万吨(不包括分部内290万吨),其中包括2024年第一季度来自辛顿的46.7万吨。本季度客户订单活动和钢铁需求稳健,支撑了稳定的出货量。钢板价格比2023年第一季度高出19%,原因是价格在2023年大部分时间下跌后反弹。与2023年第一季度相比,2024年第一季度钢铁板块的总平均销售价格上涨了12%,合每吨128美元。与2023年第一季度的创纪录出货量相比,钢铁业务板块的出货量在2024年第一季度下降了1%。由于平均钢铁销售价格上涨以及出货量稳定,2024年第一季度钢铁业务的净销售额与2023年同期相比增长了11%。

我们的电弧炉中使用的金属原材料是我们最重要的钢铁制造成本,通常约占我们钢厂运营制造成本的55%至65%。与2023年同期相比,我们在钢铁业务中每净消耗的金属原材料成本在2024年第一季度保持稳定,每吨增长3美元。

在2024年第一季度,由于平均销售价格(尤其是我们的钢板产品)的涨幅超过废品成本,金属价差(我们定义为平均钢厂销售价格与钢厂消耗的黑色废料成本之间的差额)与2023年第一季度相比增长了18%。由于这种金属价差扩大,与2023年同期相比,钢铁业务的营业收入在2024年第一季度增长了96%,达到6.709亿美元。

16