| 补充财务数据 2024 年第一季度 |

| 2 免责声明 本演示文稿包含构成 “前瞻性陈述” 的陈述,该术语在 修正案的 1933 年《证券法》第 27A 条和经修订的 1934 年《证券交易法》第 21E 条中定义,此类陈述将由 提供的安全港所涵盖。这些陈述基于管理层当前的预期和信念,受许多趋势和不确定性的影响, 可能导致实际业绩与前瞻性陈述中描述的业绩存在重大差异;Ready Capital Corporation(“公司”)不能 保证其预期将得到实现。可能导致实际业绩与公司预期存在重大差异的因素包括向美国证券交易委员会提交的最新10-K表年度报告中的风险因素部分以及公司向美国证券交易委员会提交的其他报告, 的副本,可在美国证券交易委员会网站www.sec.gov上查阅。除非法律要求,否则公司没有义务在本新闻稿 日期之后更新这些声明以进行修订或更改。 本演示文稿包括某些非公认会计准则财务指标,包括可分配收益。根据公认会计原则,这些非公认会计准则财务指标应仅被视为对财务指标的补充,而不是优于财务指标。有关最新的 GAAP 信息,请参阅附录。 本演示文稿还包含市场统计数据和行业数据,这些数据存在不确定性,不一定能反映市场状况。这些 来自第三方来源,未经公司或其关联公司的独立验证。 提供的所有材料均根据据信可靠和最新的来源汇编而成,但无法保证准确性。除非 另行说明,所有数据均截至2024年3月31日。 |

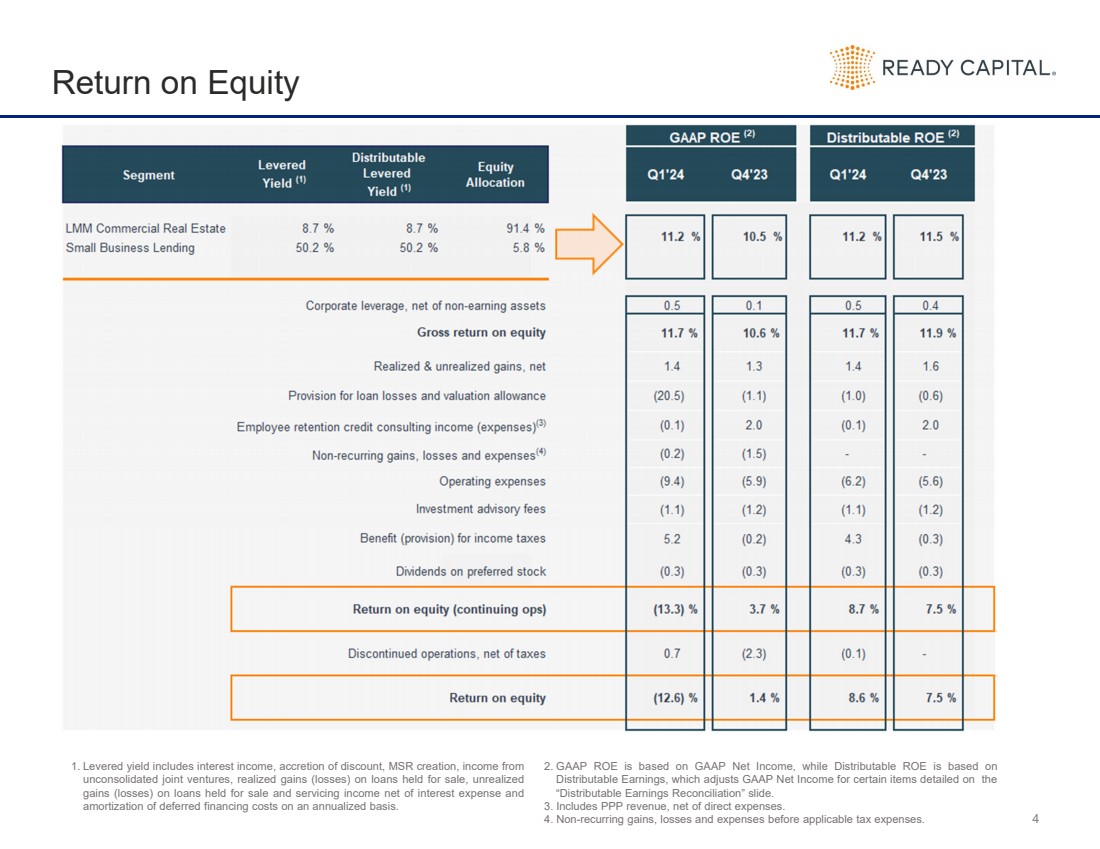

| 3 2024年第一季度业绩 持续经营净亏损1为7,560万美元,合每股普通股股本收益2为5,400万美元,合每股普通股0.29美元 宣布的股息为每股普通股0.30美元 收益/股息 持续经营的股本回报率3为 (13.3)% 的可分配股本回报率4 8.6% 股息收益率5 为13.1% 回报 将6.55亿美元的贷款转为待售贷款,记录了1.46亿美元的估值补贴 。转移的资产主要是办公室抵押品和60天以上 的拖欠贷款。 公司住宅抵押贷款银行业务板块的处置预计将在2024年期间完成 待售贷款和 已终止业务 1。在优先证券分红之前,包括非控股权益 2.在优先证券分红之前,包括非控股权益。请参阅 “按季度分列的可分配收益对账” 幻灯片,了解GAAP净收入与 可分配收益 3的对账情况。持续经营业务的股本回报率是按年计算的百分比,等于持续经营业务的季度净收入与 期间分配给持续经营业务 的平均每月股东权益总额之和。可分配股本回报率是按年计算的百分比,等于可分配收益占该期间平均每月股东权益总额。请参阅 “按季度分列的可分配收益 对账” 幻灯片,了解GAAP净收益与可分配收益的对账情况 5。该期间的第一季度股息收益率基于2024年3月28日的收盘股价9.13 6美元。追索权杠杆率不包括公司无追索权的12亿美元有担保借款 每股普通股账面净值为13.44美元 总杠杆率为3.4倍,追索权杠杆率为0.9倍 资产负债表 发起、收购和服务 中低端市场(“LMM”)投资者和所有者占用的商业地产的多策略房地产融资公司贷款 |

| 4 股本回报率 1.杠杆收益率包括利息收入、折扣增加、创造 MSR、来自 未合并合资企业的收入、待售贷款的已实现收益(亏损)、待售贷款的未实现 收益(亏损)和扣除利息支出的还本付息收入,以及 按年计算的递延融资成本摊销。 2。GAAP ROE基于GAAP净收益,而可分配的ROE基于 可分配收益,它调整了 “可分配收益对账” 幻灯片中详述的某些项目的GAAP净收益。 3。包括扣除直接支出后的购买力平价收入。 4。适用税收支出前的非经常性收益、损失和支出。 |

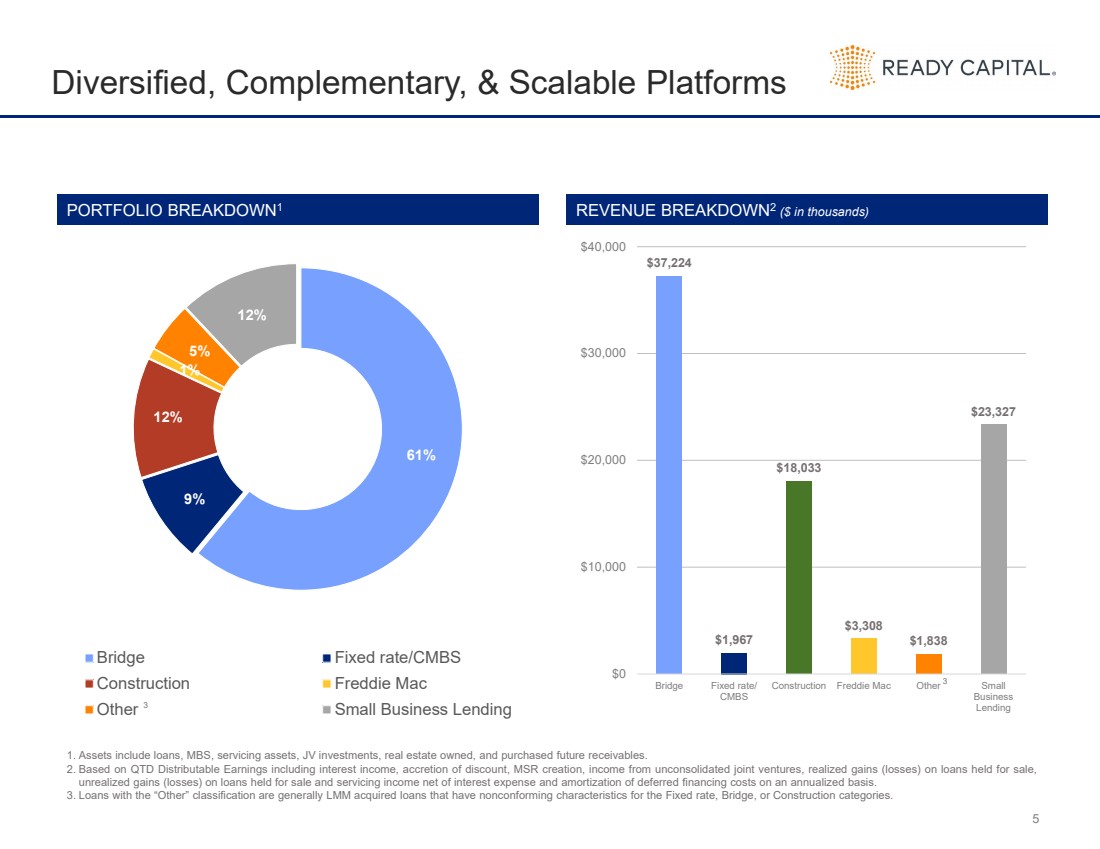

| 5 个多元化、互补和可扩展的平台 61% 9% 1% 5% 12% 12% Bridge 固定利率/CMBS 建筑 Freddie Mac 其他小型企业贷款 BREAKDOWN1 收入 BREAKDOWN2(以千美元计) $37,224 1,967 $18,033 $3,838 $1,838 $23,38 $23,38 27 $0 $10,000 $20,000 $30,000 $40,000 Bridge 固定利率/ CMBS 建筑 Freddie Mac 其他小型 企业 贷款 3 1.资产包括贷款、MBS、服务资产、合资投资、自有房地产和购买的未来应收账款。 2。基于QTD可分配收益,包括利息收入、折扣增加、MSR创造、来自未合并合资企业的收入、待售贷款的已实现收益(亏损)、持有待售贷款的未实现收益(亏损)、扣除利息支出的服务收入以及按年计算的递延融资成本摊销。 3。归类为 “其他” 的贷款通常是LMM收购的贷款,其特征不符合固定利率、桥梁或建筑类别。 3 |

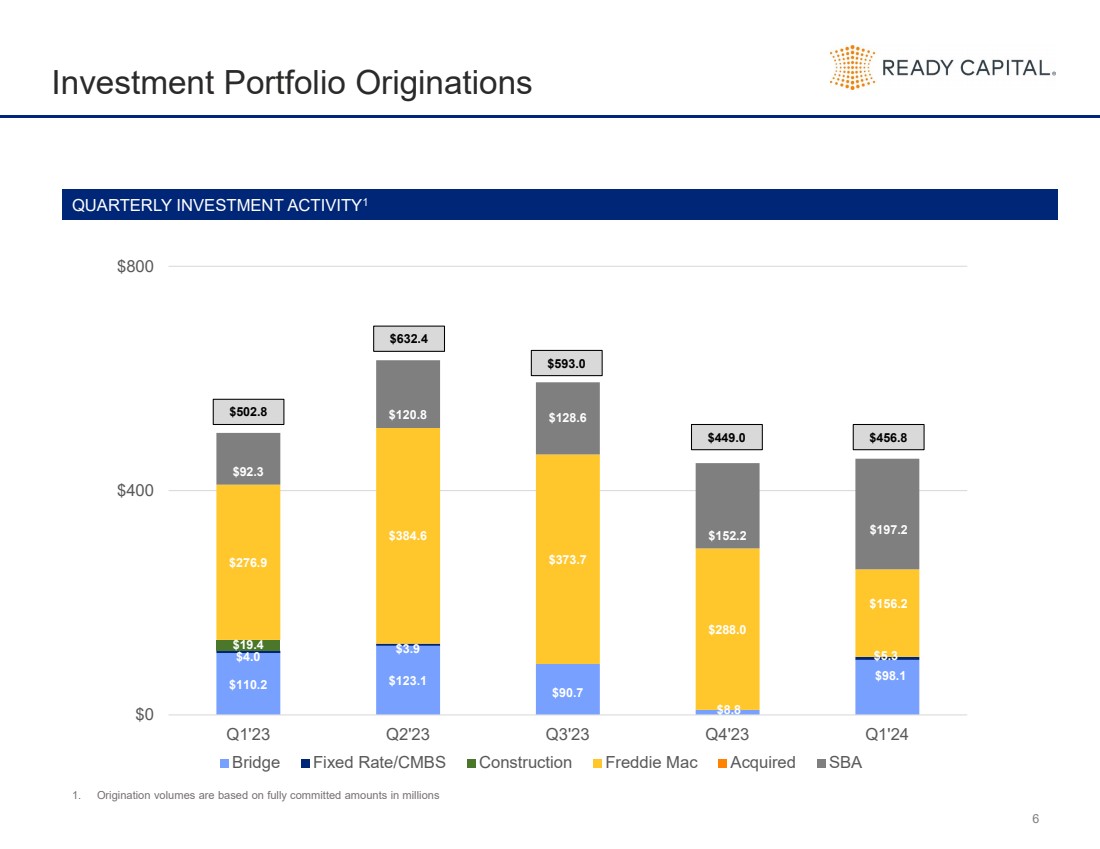

| 6 投资组合起源 $110.2 $123.1 $90.7 $8.8 $4.0 $3.9 $5.3 $19.4 $276.9 $384.6 $383.7 $288.0 $156.2 $128.6 $128.6 $152.2 $152.2 $197.2 $400 $800 $800 2023年第一季度4'24年第一季度固定利率/C MBS Construction Freddie Mac 收购了 SBA 502.8 美元 632.4 美元 593.0 美元 449.0 美元 456.8 美元 1.发放量以百万美元为单位的全额承诺金额计算 季度投资 ACTIVITY1 |

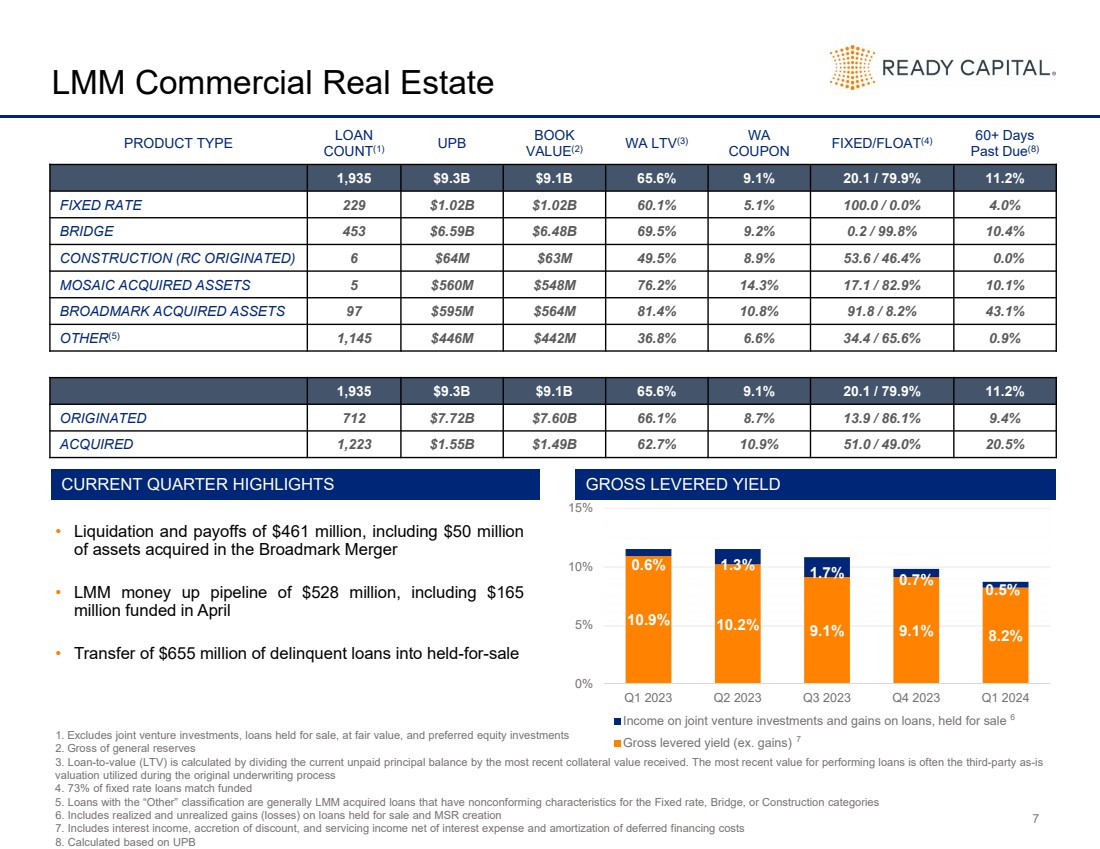

| • 4.61亿美元的清算和回报,包括在Broadmark合并中收购的5000万美元 资产 • LMM筹集资金5.28亿美元,包括4月份融资的1.65亿美元 • 将6.55亿美元的拖欠贷款转为待售贷款 10.9% 10.2% 9.1% 8.2% 0.6% 1.3% 0.7% 0.5% 0% br} 5% 10% 15% 2023 年第一季度第二季度 2023 年第三季度 2024 年第一季度合资投资收入和待售贷款收益 杠杆收益总额(例如收益) 6 7 LMM 商业地产 1.不包括合资投资、按公允价值持有的待售贷款和优先股投资 2。一般储备总额 3.贷款价值比(LTV)的计算方法是将当前未付本金余额除以最近收到的抵押品价值。履行贷款的最新价值通常是原始承保过程中使用的第三方按原样 估值 4。73% 的固定利率贷款与融资 5 相匹配。归类为 “其他” 的贷款通常是LMM收购的贷款,其特征不符合固定利率、桥梁或建筑类别 6。包括待售贷款的已实现和未实现收益(亏损)以及 MSR 创建 7。包括利息收入、折扣增加以及扣除利息支出和递延融资成本摊销后的服务收入 8。根据 UPB 杠杆收益总额 产品类型贷款数量 (1) UPB 账面价值 (2) WA LTV (3) WA 息票固定/浮动 (4) 逾期 60 天以上 (8) 1935 美元93亿美元 65.6% 9.1% 20.1/79.9% 11.2% 固定利率 229 10.2亿美元 60.1% 5.1% 100.0/0.0% 4.0% BRIDGE 453 $65.9B 69.5% 9.2% 0.2/99.8% 10.4% 建筑(源自RC)6 6,400万美元 49.5% 8.9% 53.6/46.4% 0.0% MOSAIC 收购资产 5 5.6亿美元 5.48亿美元 76.2% 14.3% 17.1/82.9% 10.1% BROADMARK 收购的资产 97 5.95亿美元 5.64亿美元 81.4% 10.8% 91.8/8.2% 43.1% 其他 (5) 1,145 4.46亿美元 4.42亿美元 36.8% 6.6% 34.4/65.6% 0.9% 1935 美元93亿美元 65.6% 9.1% 20.1/79.9% 11.2% 起源 712 美元77.2亿美元 66.1% 8.7% 13.9/86.1% 9.4% 收购12.23 15.5亿美元 14.9亿美元 62.7% 10.9% 51.0/49.0% 20.5% 当前季度亮点 7 |

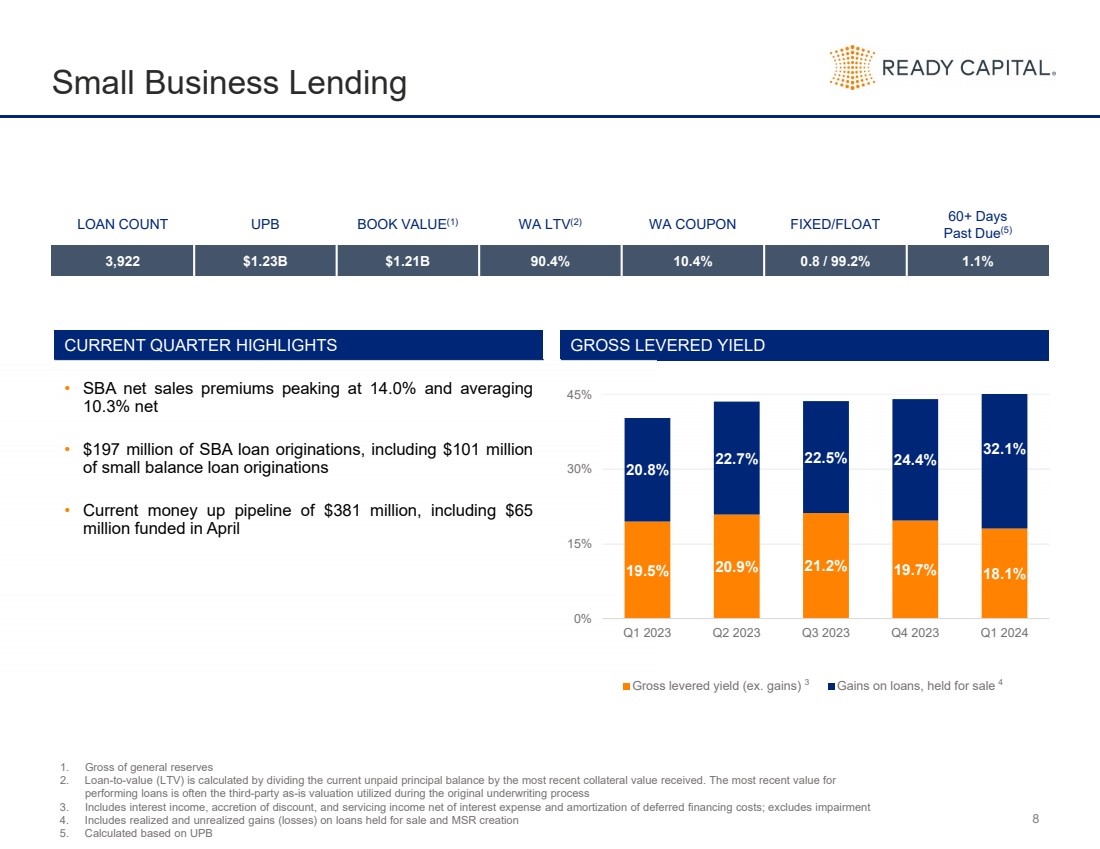

| 8 小型企业贷款 杠杆收益总额 贷款数量 UPB 账面价值 (1) WA LTV (2) WA 息票固定/浮动票面逾期 60 天以上 (5) 3,922 12.22 12.2亿美元 90.4% 10.4% 0.8/99.2% 1.1% 本季度亮点 19.5% 20.9% 21.2% 18.1% 20.8% 22.7% 22.5% 24.4% 32.1% 0% 15% 30% 45% 2023 年第一季度第二季度 2023 年第四季度 2023 年第一季度总杠杆收益率(不包括收益)待售贷款收益 1.一般储备金总额 2.贷款价值比(LTV)的计算方法是将当前未付本金余额除以最近收到的抵押品价值。 履行贷款的最新价值通常是原始承保过程中使用的第三方按原样估值 3。包括利息收入、折扣增加以及扣除利息支出和递延融资成本摊销后的服务收入;不包括减值 4。包括待售贷款的已实现和未实现收益(亏损)以及 MSR 创建 5。根据UPB 3 4计算 • 小企业管理局净销售溢价峰值为14.0%,平均净额为10.3% • 1.97亿美元的小企业管理局贷款发放,包括1.01亿美元 小额余额贷款发放 • 目前筹集资金3.81亿美元,包括4月份融资的6500万美元 |

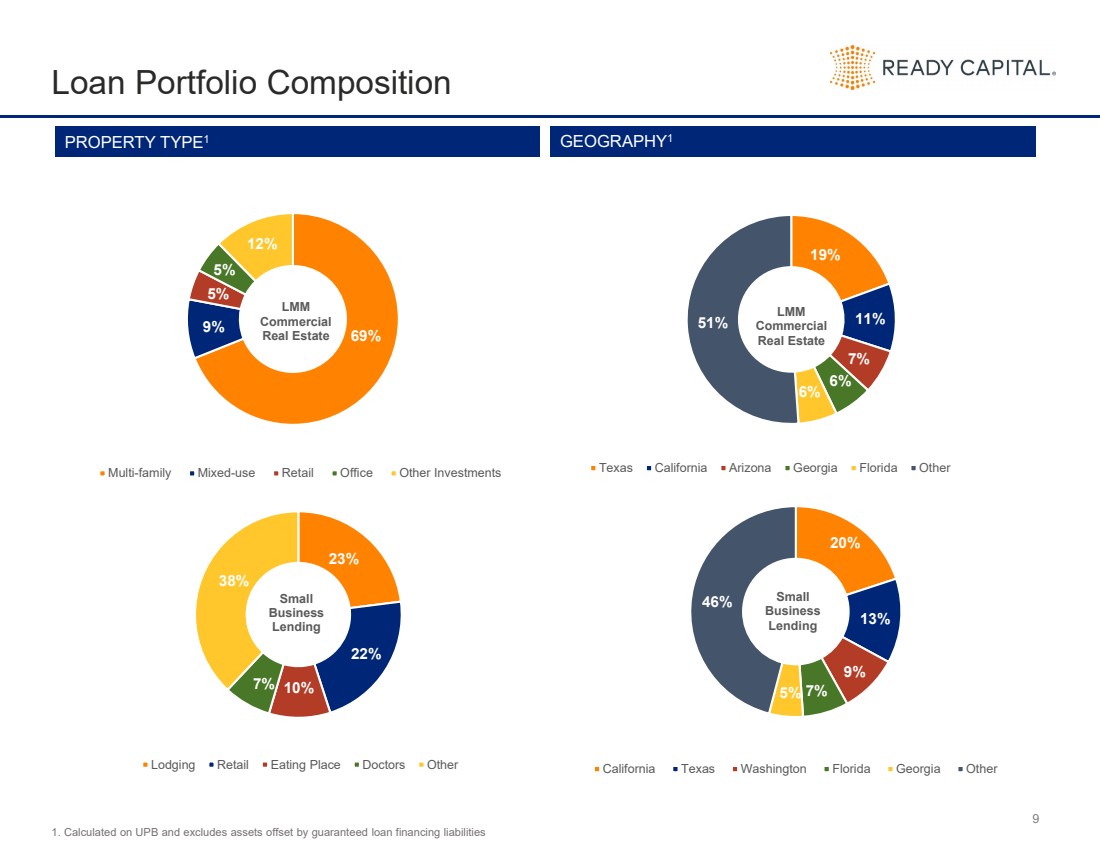

| 9 贷款组合构成 23% 22% 7% 10% 38% 小型 企业 贷款 贷款 住宿零售饮食场所医生其他 1.根据 UPB 计算,不包括由担保贷款融资负债抵消的资产 69% 9% 5% 12% LMM 商业 房地产 房地产 其他投资 TYPE1 GEOGRAPHY1 19% 7% 7% 6% 51% LMM 51% LMM 商业 LMM LMM 商业 br} 房地产 德克萨斯州加利福尼亚州亚利桑那州乔治亚州佛罗里达州其他 20% 13% 9% 5% 7% 46% 小型企业 贷款 加利福尼亚州德克萨斯州华盛顿佛罗里达州乔治亚州其他 |

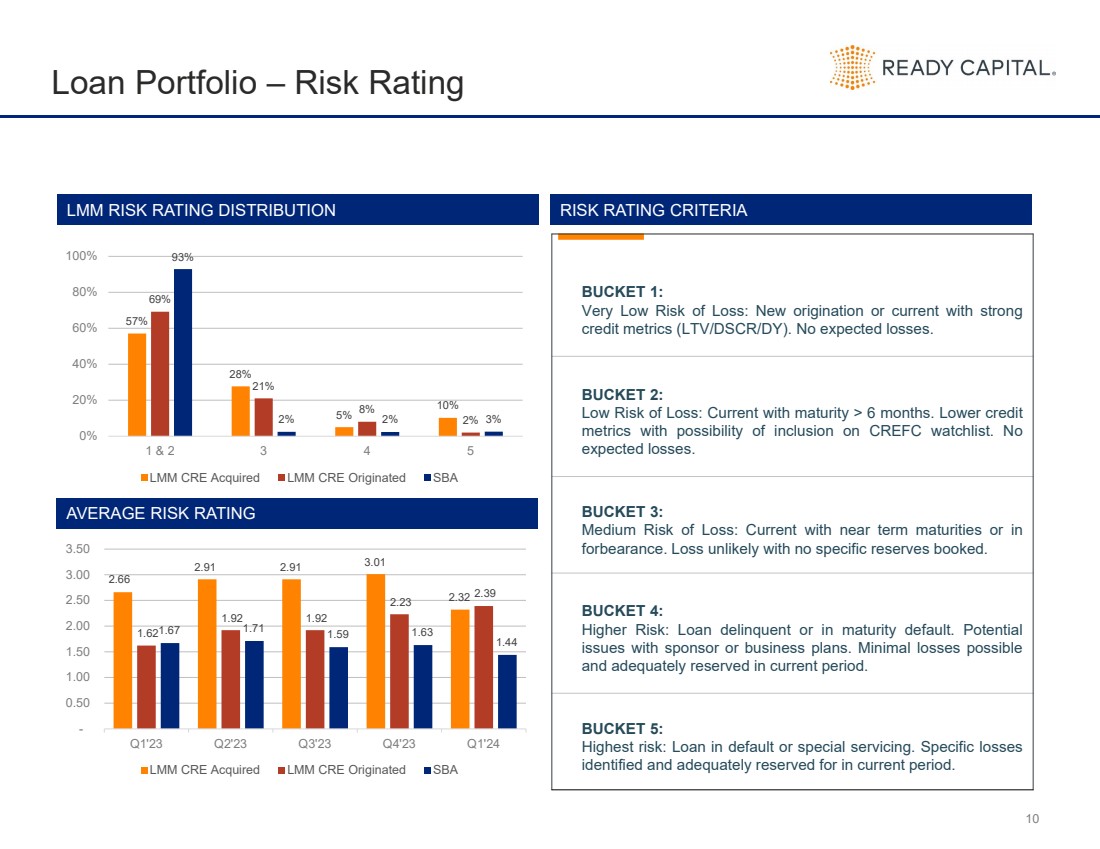

| 10 贷款组合 — 风险评级 BUCKET 1: 损失风险极低:新发放的贷款或当前贷款具有强劲的 信用指标(LTV/DSCR/DY)。预计没有损失。 BUCKET 2: 低损失风险:当前,到期日超过 6 个月。降低信用 指标,有可能被列入 CREFC 观察名单。没有 预期损失。 BUCKET 3: 中等损失风险:近期到期或处于 宽容期的当前。如果没有特定的储备金,损失不太可能。 BUCKET 4: 更高的风险:贷款拖欠或到期违约。赞助商或商业计划存在潜在的 问题。损失可能最小 ,并在本期内有充足的储备。 BUCKET 5: 最高风险:违约贷款或特殊服务贷款。已确定具体损失 ,并已为本期做好充分准备。 LMM 风险评级分布风险评级标准 平均风险评级 2.66 2.91 2.91 3.01 2.32 1.62 1.92 2.39 2.39 1.67 1.59 1.59 1.63 1.44- 0.50 1.00 2.00 2.00 3.50 Q2'23 Q4'23 Q4'24 Q1'24 LMM CRE 收购了 LMM CRE 起源 SBA 57% 28% 5% 10% 69% 21% 8% 2% 2% 2% 3% 0% 40% 80% 100% 1 和 2 3 4 5 LMM CRE 收购 LMM CRE 源自 SBA |

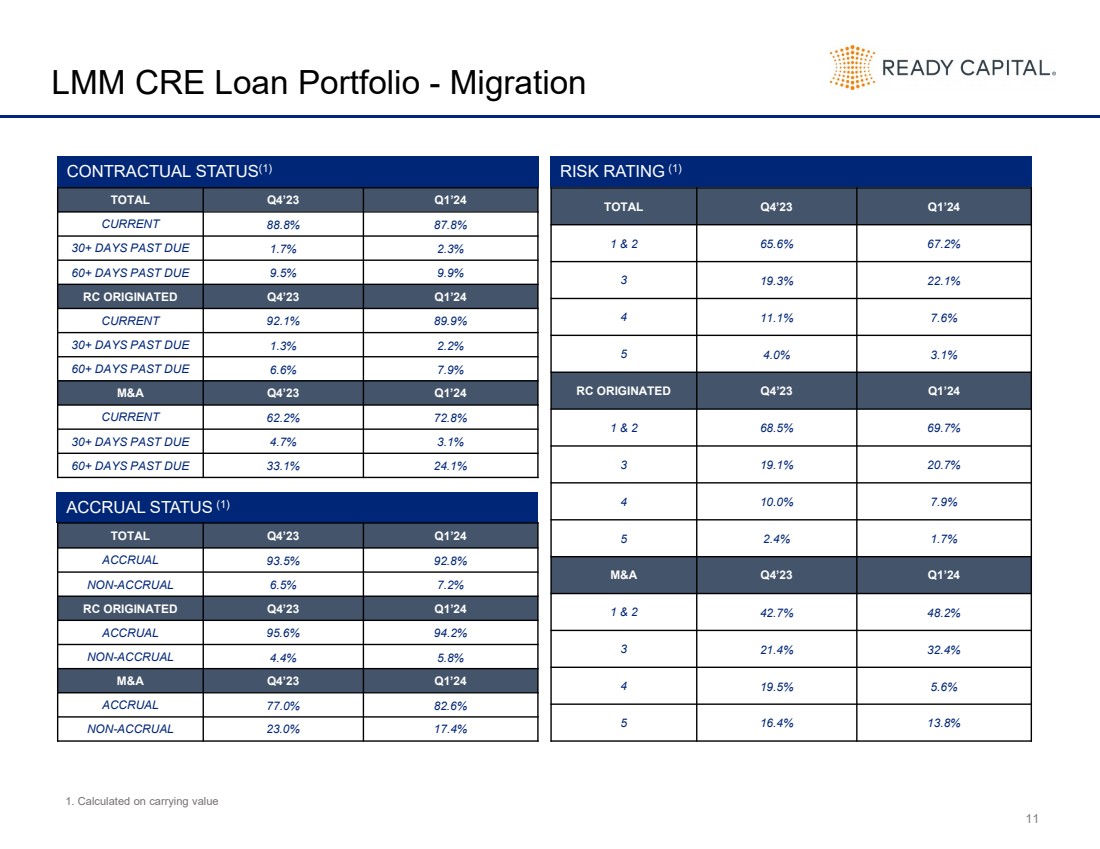

| 11 LMM CRE 贷款组合——移民 总计 23 年第 1 季度当前 88.8% 87.8% 30 天以上逾期 1.7% 2.3% 60 天以上 9.5% 9.9% RC 起源于 23 年第 1 季度第 4 季度当前 92.1% 89.9% 逾期 30 天以上 1.3% 2.2% 60 天以上 6.6% 并购第 4'23 季度第 1'24 季度当前 62.2% 72.8% 30 天以上的逾期 4.7% 3.1% 逾期 60 天以上 33.1% 24.1% 合同状态 (1) 风险评级 (1) 风险评级 (1) 24 年第四季度应计总额 93.5% 92.8% 非应计额 6.5% 7.2% RC 源自 23 年第四季度 24 年第一季度应计收入 95.6% 94.2% 非应计收入 4.4% 5.8% 并购第四季度'23 年第 1'24 季度应计额 77.0% 82.6% 非应计 23.0% 17.4% 23 年第 1 季度第 1 和第 2 季度总计 65.6% 67.2% 3 19.3% 22.1% 4 11.1% 7.6% 5 4.0% 3.1% RC 起源于 23 年第四季度 1 和 2 68.5% 69.7% 3 19.1% 20.7% 4 10.0% 7.9% 5 2.4% 1.7% 并购第 23 季度第 1 季度 1 和 2 42.7% 48.2% 3 21.4% 32.4% 4 19.5% 5.6% 5 16.4% 13.8% 1。按账面价值计算 |

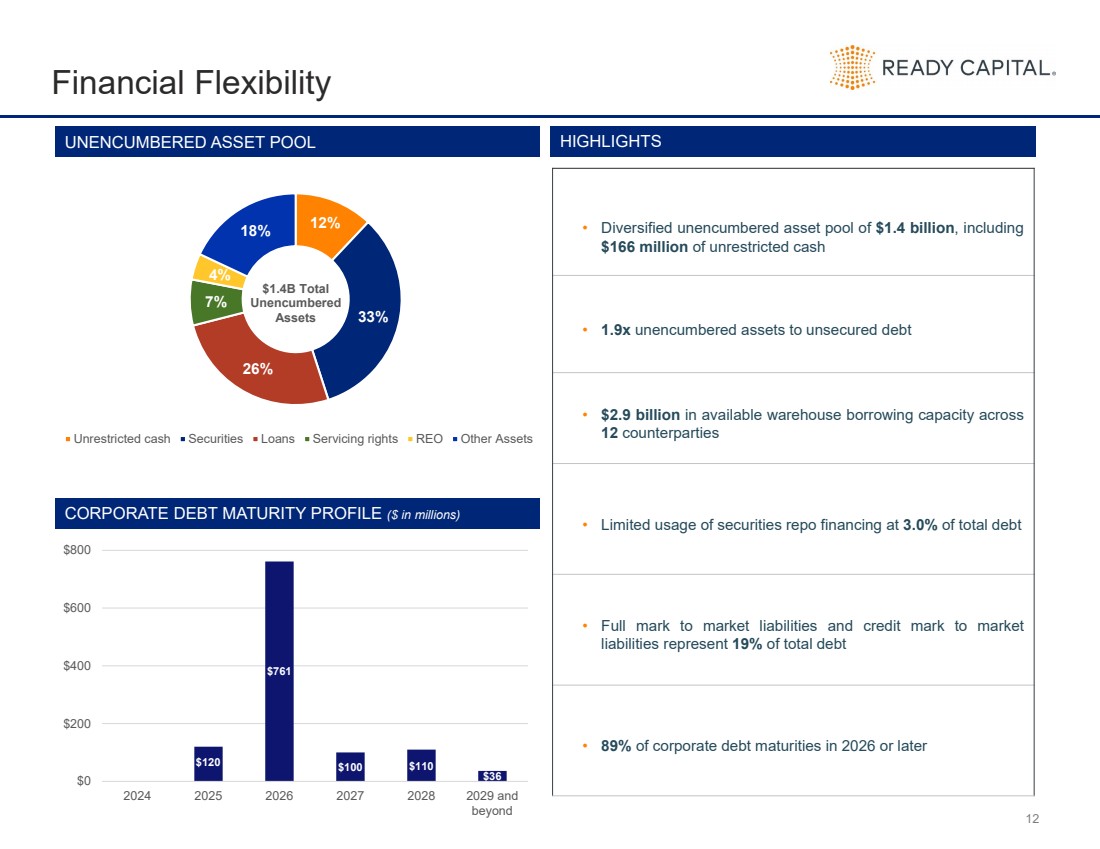

| 12 财务灵活性 12% 33% 26% 7% 4% 18% 14亿美元 总计 非限制性现金证券贷款服务权 REO 其他资产 未抵押资产池亮点 120 美元 761 美元 100 美元 $110 $0 $400 $400 $800 $800 2025 2026 2027 2028 年 2029 年及 之后的 公司债务到期概况(百万美元) • 14亿美元的多元化未支配资产池,包括 1.66 亿美元的非限制性现金 • 1.9 倍的未支配资产转化为无抵押债务 • 29 亿美元的可用仓库借款 12 个交易对手的容量 • 证券回购融资的使用量有限,占总债务的 3.0% • 市场负债满分和市面信用标记 负债占总债务的 19% • 2026 年或之后公司债务到期日的 89% |

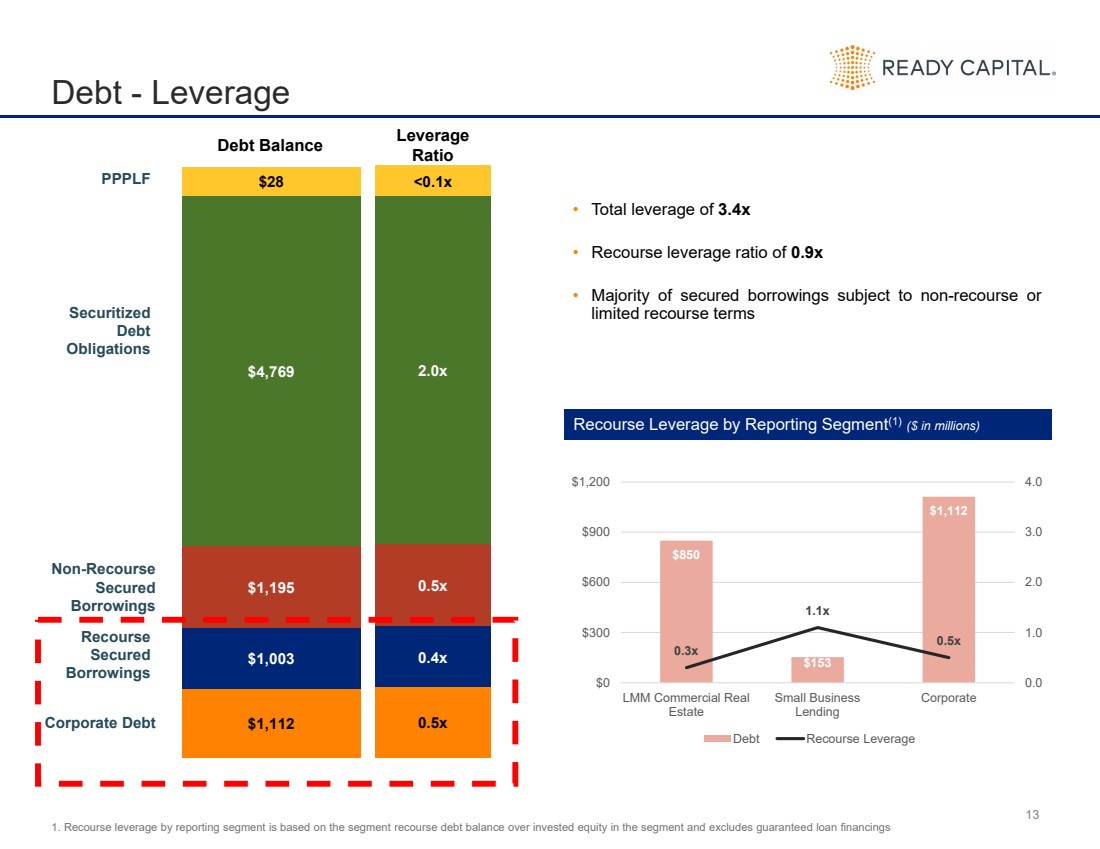

| 13 债务-杠杆 公司债务 PPPLF 证券化 债务 债务 无追索权 有担保 借款 追索权 追索权 有担保 借款 |

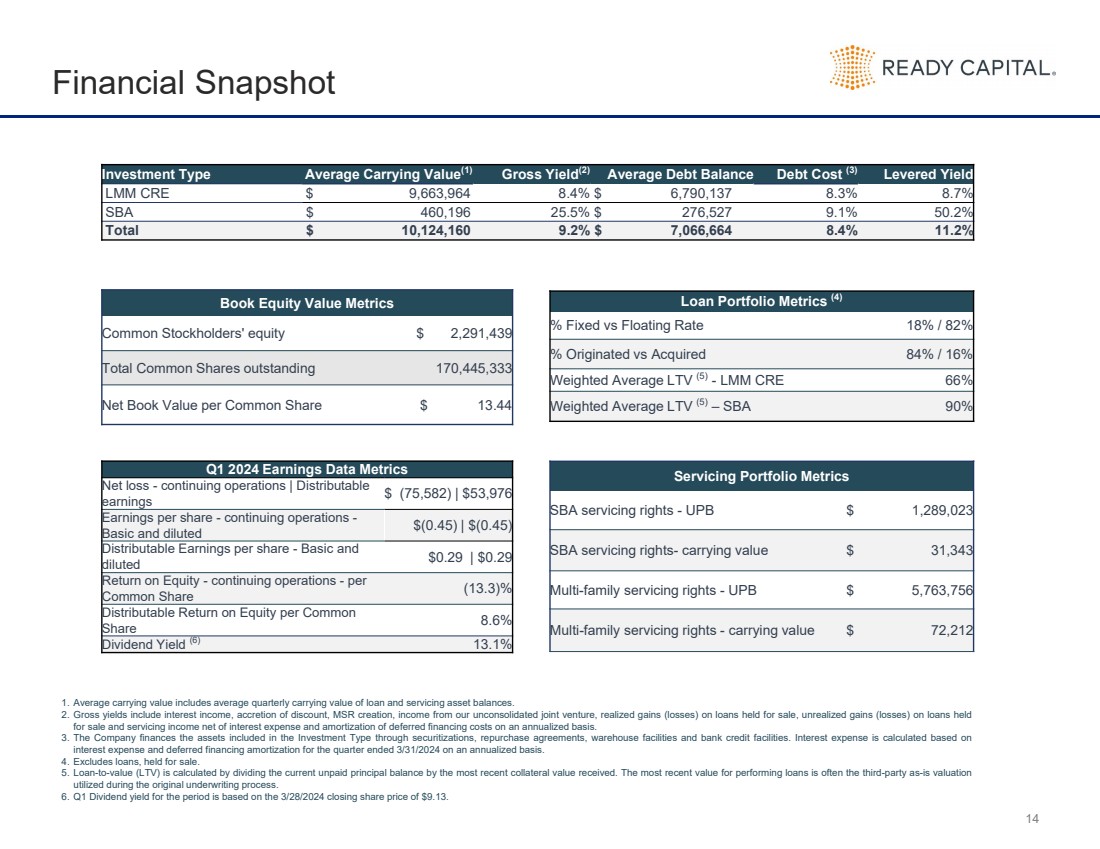

| 14 财务快照 投资类型平均账面价值 (1) 总收益率 (2) 平均债务余额债务成本 (3) 杠杆收益率 LMM CRE $9,663,964 8.4% $6,790,137 8.3% 8.7% SBA $460,196 25.5% 276,527 9.1% 50.2% 总计 $10,124,160 9.2% $7,066,664 8.2% $7,066,664 8.2% 11.2% 账面权益价值指标 普通股股东权益2,291,439美元已发行普通股总额170,445,333股普通股每股账面净值美元 13.44 美元贷款投资组合指标 (4) % 固定利率与浮动利率 18%/82% % 起源与收购 84%/16% 加权平均 LTV (5)-LMMCRE 66% 加权平均 LTV (5) — 小企业管理局 90% 2024 年第一季度收益数据指标 净亏损-持续经营 | 可分配 收益 $ (75,582) | 53,976 美元每股收益-持续经营- 基本和摊薄后的 美元 (0.45) 每股可分配收益——基本和 摊薄后 0.5 美元 29 | 0.29 美元的股本回报率——持续经营——每 普通股 (13.3)% 普通股 每股可分配股本回报率 8.6% 股息收益率 (6) 13.1% 服务投资组合指标 小企业管理局服务权——UPB 1,289,023 美元 SBA 服务权利——账面价值31,343美元多户家庭服务权——UPB5,763,756美元多户家庭服务权——账面价值72,212美元 1。平均账面价值包括贷款和服务资产余额的平均季度账面价值。 2。总收益率包括利息收入、折扣增加、MSR创造、来自我们未合并合资企业的收入、待售贷款的已实现收益(亏损)、扣除利息支出 待售贷款的未实现收益(亏损)和扣除利息支出的还本付息收入,以及按年计算的递延融资成本摊销。 3。公司通过证券化、回购协议、仓库设施和银行信贷额度为投资类型中包含的资产提供资金。利息支出是根据截至2024年3月31日的季度的 利息支出和递延融资摊销按年计算的。 4。不包括待售贷款。 5。贷款价值比(LTV)的计算方法是将当前未付本金余额除以最近收到的抵押品价值。履行贷款的最新价值通常是原始承保过程中使用的第三方按原样估值 。 6。该期间的第一季度股息收益率基于2024年3月28日的收盘股价9.13美元。 |

| 附录 其他财务 信息 |

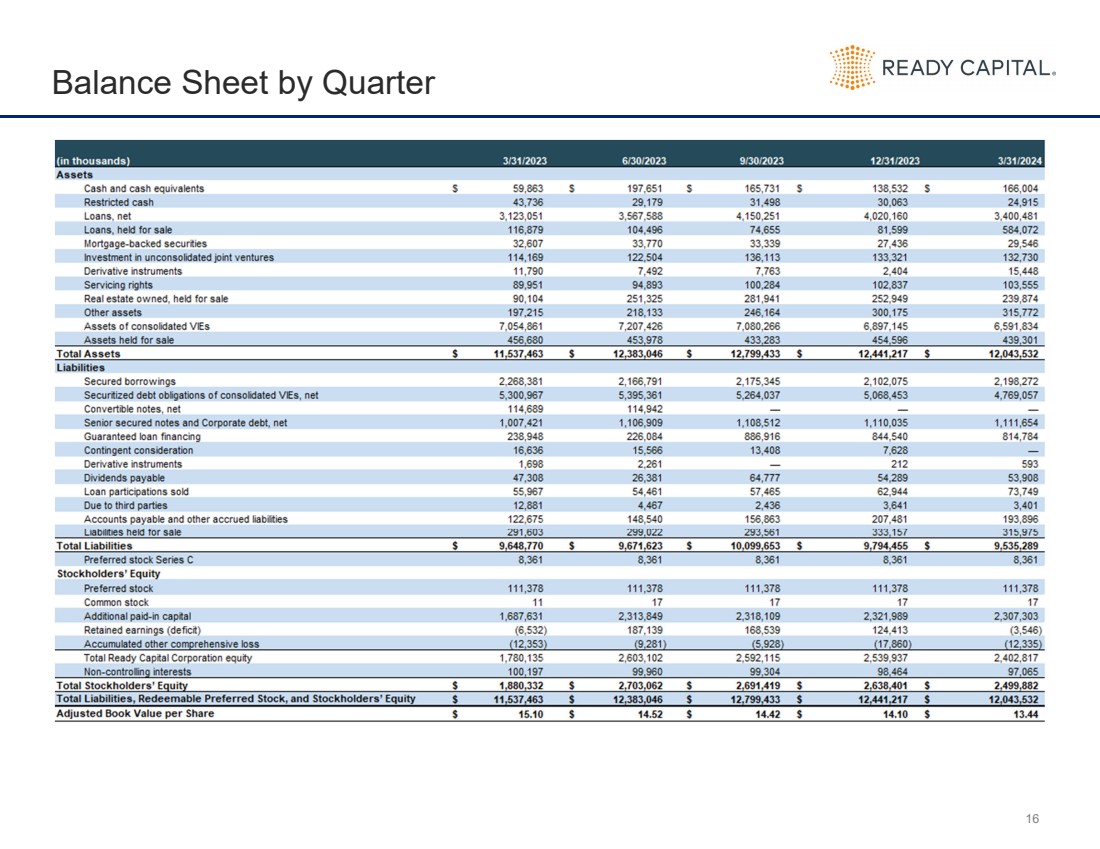

| 16 按季度划分的资产负债表 |

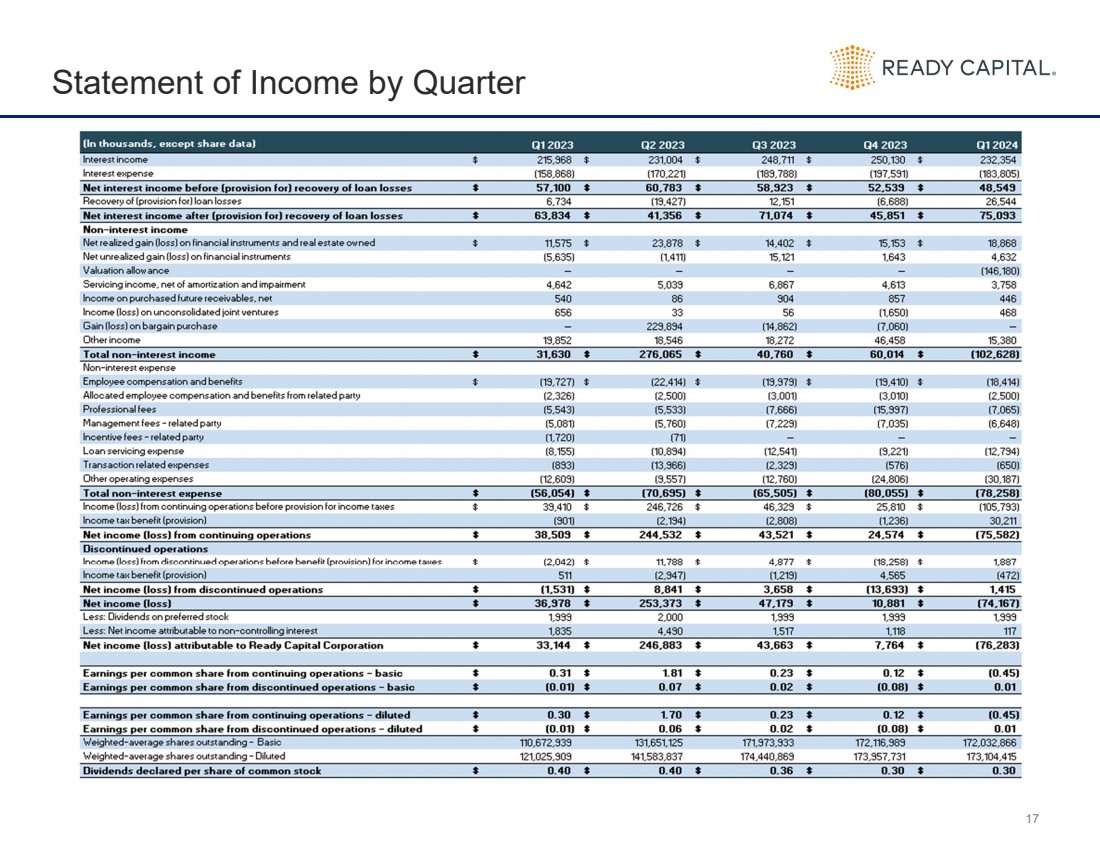

| 17 按季度分列的收入表 |

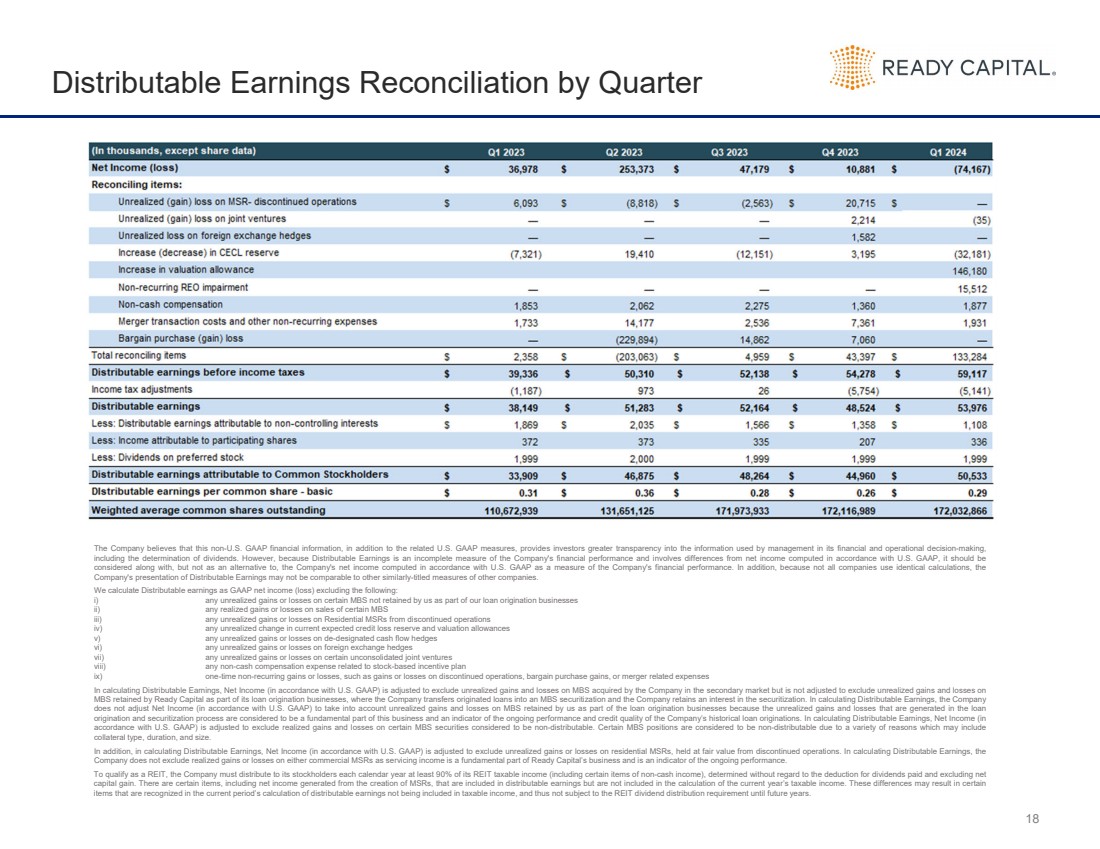

| 18 Distributable Earnings Reconciliation by Quarter The Company believes that this non-U.S. GAAP financial information, in addition to the related U.S. GAAP measures, provides investors greater transparency into the information used by management in its financial and operational decision-making, including the determination of dividends. However, because Distributable Earnings is an incomplete measure of the Company's financial performance and involves differences from net income computed in accordance with U.S. GAAP, it should be considered along with, but not as an alternative to, the Company's net income computed in accordance with U.S. GAAP as a measure of the Company's financial performance. In addition, because not all companies use identical calculations, the Company's presentation of Distributable Earnings may not be comparable to other similarly-titled measures of other companies. We calculate Distributable earnings as GAAP net income (loss) excluding the following: i) any unrealized gains or losses on certain MBS not retained by us as part of our loan origination businesses ii) any realized gains or losses on sales of certain MBS iii) any unrealized gains or losses on Residential MSRs from discontinued operations iv) any unrealized change in current expected credit loss reserve and valuation allowances v) any unrealized gains or losses on de-designated cash flow hedges vi) any unrealized gains or losses on foreign exchange hedges vii) any unrealized gains or losses on certain unconsolidated joint ventures viii) any non-cash compensation expense related to stock-based incentive plan ix) one-time non-recurring gains or losses, such as gains or losses on discontinued operations, bargain purchase gains, or merger related expenses In calculating Distributable Earnings, Net Income (in accordance with U.S. GAAP) is adjusted to exclude unrealized gains and losses on MBS acquired by the Company in the secondary market but is not adjusted to exclude unrealized gains and losses on MBS retained by Ready Capital as part of its loan origination businesses, where the Company transfers originated loans into an MBS securitization and the Company retains an interest in the securitization. In calculating Distributable Earnings, the Company does not adjust Net Income (in accordance with U.S. GAAP) to take into account unrealized gains and losses on MBS retained by us as part of the loan origination businesses because the unrealized gains and losses that are generated in the loan origination and securitization process are considered to be a fundamental part of this business and an indicator of the ongoing performance and credit quality of the Company’s historical loan originations. In calculating Distributable Earnings, Net Income (in accordance with U.S. GAAP) is adjusted to exclude realized gains and losses on certain MBS securities considered to be non-distributable. Certain MBS positions are considered to be non-distributable due to a variety of reasons which may include collateral type, duration, and size. In addition, in calculating Distributable Earnings, Net Income (in accordance with U.S. GAAP) is adjusted to exclude unrealized gains or losses on residential MSRs, held at fair value from discontinued operations. In calculating Distributable Earnings, the Company does not exclude realized gains or losses on either commercial MSRs as servicing income is a fundamental part of Ready Capital’s business and is an indicator of the ongoing performance. To qualify as a REIT, the Company must distribute to its stockholders each calendar year at least 90% of its REIT taxable income (including certain items of non-cash income), determined without regard to the deduction for dividends paid and excluding net capital gain. There are certain items, including net income generated from the creation of MSRs, that are included in distributable earnings but are not included in the calculation of the current year’s taxable income. These differences may result in certain items that are recognized in the current period’s calculation of distributable earnings not being included in taxable income, and thus not subject to the REIT dividend distribution requirement until future years. |

|