性能已调整

限制性股票单位奖励协议

(首席执行官和执行团队)

本协议由Sleep Number Corporation(“公司”)与(“受赠方”)于20________年(“授予日期”)签订并生效。

除非本协议中有定义,否则本协议中使用的大写术语应具有Sleep Number Corporation 2020年股权激励计划(“计划”)中规定的含义。

公司已通过该计划,该计划授权向员工、非雇员董事和顾问发放限制性股票单位奖励。公司希望向受赠方提供公司及其子公司的专有权益,以表彰受赠方的贡献,并根据计划向受赠方发放限制性股票单位奖励,以此作为促进公司及其子公司利益的额外激励措施。

因此,双方商定如下:

1. 奖励单位的授予和绩效调整。

1.1奖励单位的授予。公司特此向受赠方授予由________个单位(“奖励单位”)组成的限制性股票单位奖励(“奖励”),该奖励将以公司普通股进行结算,面值每股0.01美元(“普通股”),但须遵守下文和本计划中规定的条款、条件和限制。本协议中提及的奖励单位或调整后的奖励单位(定义见本协议第 1.2 节)将被视为包括本协议第 3.3 节规定的此类奖励单位或调整后奖励单位的股息收益(定义见本协议第 3.3 节)。

1.2 性能调整。根据本协议授予的奖励单位数量可能会根据公司在20__、20__和20__财年(“业绩期”)的年度净销售目标和年度净销售目标的水平进行调整。(就本协议而言,“NOP” 将被定义为净营业收入)。净销售增长目标和 NOP 增长目标的权重将相同。

年度净销售额和NOP目标以及相应的绩效调整倍数如下:

| | | | | | | | | | | | | | | | | |

| 多次支付 | 净销售额 | 不行 |

| 20__ 年实现的 AOP *百分比 | 20__ 和 20__ 年实现年增长 | 20__ 年实现的 AOP* 百分比 | 20__ 和 20__ 年实现年增长 |

| 阈值 | 0.5X | __% | __% | __% | __% |

| 目标 | 1.0X | __% | __% | __% | __% |

| 最大值 | 2.0X | __% | __% | __% | __% |

* 经董事会批准的公司20年年度运营计划(AOP)。

根据业绩对照这些年度目标计算 “调整后的奖励单位” 将按以下方式确定:

(a) 公司20__年AOP的实际实现百分比或20__和20__年的年增长实现率将按业绩期的两(2)项绩效指标以及三(3)个财政年度中的每一个财政年度进行衡量;

(b) 将根据上表中绩效目标之间的插值来确定每个业绩目标和每个财政年度的支出倍数(相对于低于某一财年阈值的绩效目标的业绩将导致该财年该业绩目标的支付倍数为零(0));以及

(c) 由此产生的六 (6) 个支付倍数的平均值或平均值将应用于奖励单位的数量,以确定 “调整后的奖励单位” 的数量。

例如,如果20__年实现的年度净销售增长率为__%,则该年度的绩效目标倍数将为1.0倍;如果20__年实现的年度净销售额增长率为__%,则该年度的绩效目标倍数将为2.0倍。将为每个绩效目标和接下来的每个财政年度确定类似的倍数。然后,将对由此产生的六(6)个支付倍数求平均值,以确定最终的支付倍数。根据本协议中规定的所有其他按比例分配和归属条款,最终支付额是最初授予的奖励单位数量的多倍,从而得出将归属的调整后奖励单位的数量。

如下表所示,如果未能产生超过加权平均资本成本至少___个基点(“基点”)的投资资本回报率(“ROIC”),“调整后的奖励单位” 将被减少。该衡量标准将基于20__、20__和20__三个财政年度的年度投资回报率和WACC之间的平均基点差异。

| | | | | |

ROIC 基点与 WACC 的差异 (例如,投资回报率为12%,而WACC为10% = +200个基点) | 减少到最终支付 |

| 0 个基点或更低(即,投资回报率等于或低于 WACC) | 目标奖励的 -20% |

| __ 到 __ bps | 目标奖励的 -15% |

| __ 到 __ bps | 目标奖励的 -10% |

| __ 到 __ bps | 目标奖励的 -5% |

| __ 个基点或更大 | 没有减少 |

为了计算的目的,投资回报率应按照年度10-K披露中的详细说明进行定义。

为了计算的目的,WACC的定义应详见附录A。

公司相对于上述绩效目标的实际业绩以及调整后的奖励单位的计算应在业绩期结束后由董事会管理发展与薪酬委员会(“委员会”)确定。对于本协议的所有目的,委员会的决定是最终和决定性的。如上所述调整后产生的奖励单位数量将在此处称为 “调整后的奖励单位”。

1.3限制性契约协议。作为授予本奖项的对价,受赠方同意执行本协议所附的《员工发明、保密、非竞争和相互仲裁协议》(“竞业禁止协议”)的条款并受其约束,受赠方承认,受赠方未能执行竞业禁止协议将导致该奖项自动终止并被没收,无需采取任何进一步行动。

2. 授予限制。

2.1 限制和没收。受赠方对奖励单位或调整后奖励单位以及根据奖励单位或调整后奖励单位可发行的普通股的权利将受赠方在授予之日起的三 (3) 年(“归属期”)内继续在公司或任何子公司继续工作或服务;但是,前提是此类雇用或服务期限制(“限制”)将在授予之日起的三年(“归属期”)内继续在公司或任何子公司工作;但是,此类雇用或服务期限制(“限制”)将提前失效并终止至下文第 2.2 节规定的归属期结束(或另行规定)为第 2.2 节条款未规定的任何情况做好计划)。

2.2死亡、残疾或以其他方式终止雇用或服务。

(a) 死亡。如果受赠方因受赠方去世而在归属期结束之前终止雇用或服务,则适用于奖励单位或调整后奖励单位的限制将立即失效并终止,为结算奖励单位而发行的普通股将在受赠方去世后的90天内发行,与绩效期内任何未完成的财政年度相关的业绩调整决定将被视为业绩期内在目标水平上得到满足,不根据投资回报率进行降低性能。

(b) 残疾。如果受赠方因残疾而在归属期结束之前终止受赠人的雇用或服务,则在绩效期结束和调整后的奖励单位最终确定之前,受赠方将完全归属于奖励单位。在调整后的奖励单位最终确定之前,为结算调整后的奖励单位而发行的普通股将由公司保留和持有,并将在归属期结束后的90天内发行。

(c) 因退休而解雇。

(i) 如果受赠方因受赠人年满五十五 (55) 岁或以上退休而在归属期结束之前终止了受赠人的雇佣或其他服务,并且受赠方在退休前已在公司工作了五 (5) 年或更长时间,则受赠方将根据归属所经过的日历天数按比例分配奖励单位的比例自退休之日起的期限(例如,如果受赠方获得了 1,200 个奖励单位,如果在 1,095 个日历内退休 730 个日历日)在绩效期结束和调整后的奖励单位最终确定之前,受赠方将获得总计 800 个奖励单位的归属权,剩余的 400 个奖励单位将立即终止并没收(恕不另行通知)。

(ii) 如果受赠方在归属期结束前因受赠方在五十五(55)岁之前退休而终止了受赠方在公司和所有子公司的雇佣或其他服务,或者受赠方在退休前在公司的服务时间少于五(5)年,则受赠方在本计划和本计划下的全部权利

与限制未失效的所有奖励单位相关的协议将立即终止并被没收,恕不另行通知。

(iii) 如果受赠方在六十 (60) 岁或以上退休而在归属期结束之前终止了受赠方在公司和所有子公司的雇佣或其他服务,并且受赠方在退休前在公司工作了五 (5) 年或更长时间,则在绩效期结束和调整后奖励的最终确定之前,受赠方将完全归属于奖励单位符合以下条件的单位:受赠方提供受赠人退休意向的书面通知受赠人实际退休日期前三个月。但是,仅在适用法律允许的范围内,作为受赠方在绩效期结束时归属于奖励单位的条件,受赠方在受赠方终止之日和归属期结束之间的这段时间内,在适用法律规定的任何期限内,不得参与公司在美国的业务竞争活动。

(iv) 根据上文第 (i) 或 (iii) 段为结算调整后的奖励单位而发行的普通股将由公司保留和持有,直到调整后的奖励单位最终确定,并将在归属期结束后的90天内发行。

(d) 因死亡、残疾或退休以外的原因解雇。如果受赠方因上述死亡、残疾或退休以外的任何原因在归属期结束之前终止了受赠方在公司和所有子公司的雇佣或其他服务,或者如果受赠方受雇于子公司或为子公司服务,而子公司不再是公司的子公司(除非受赠方继续雇用或服务公司或其他子公司),则受赠方的所有权利如下与限制未失效的奖励单位相关的本协议将立即终止并被没收,恕不另行通知。

3.股票的发行。

3.1 时机。既得奖励单位或调整后的奖励单位应以一对一的方式转换为普通股,此类股票应在归属期结束后尽快发行,但不得超过90天,但须遵守上述适用于归属期结束前发生的归属事件的规定。

3.2传输限制。受赠方不得自愿或非自愿地转让或转让奖励单位或调整后的奖励单位,也不得通过法律或其他方式直接或间接地受到任何留置权的约束。除本协议和本计划外,任何转让、分配或抵押奖励单位或调整后奖励单位的尝试都将无效,并将使奖励无效,并且限制尚未失效的所有奖励单位或调整后的奖励单位将被没收并立即退还给公司。

3.3股息和其他分配。奖励单位将获得相同数量的股息等价物。因此,受赠方有权获得额外的奖励单位,其价值等于任何股息或分配(包括但不限于任何现金分红、股票分红或实物分红、任何股票拆分的收益,或本协议第 6 节所述的任何变更或交易产生的收益,此处统称为 “股息收益”),这些收益按每份奖励的一股普通股支付或应付单位,将受

与此类股息或分配相关的奖励单位在本协议下的权利、限制和绩效调整相同。每个奖励单位作为股息等价物获得的额外奖励单位的数量应通过将每股现金股息除以股息或分配支付日一股普通股的公允市场价值来确定。作为股息等价物获得的所有此类额外奖励单位将受到与此类股息收益相关的奖励单位相同的限制和绩效调整。

3.4部分股票。受赠方承认,公司不会根据本协议发行或交付普通股的部分股份。所有小数份额将四舍五入至最接近的整数。

4. 受赠人的权利。

4.1就业或服务。本协议中的任何内容均不会以任何方式干扰或限制公司或任何子公司随时终止受赠方雇用或服务的权利,也不会赋予受赠方以任何特定职位或薪酬率或在任何特定时期内继续在公司或任何子公司工作或服务的权利。

4.2作为股东的权利。在受赠方成为为结算调整后奖励单位而发行的普通股的记录持有人之前,受赠方将无权作为股东。在满足有效发行普通股以结算调整后奖励单位的任何条件后,公司将尽快发行这些股票。

5. 预扣税。公司有权 (i) 从受赠方的未来工资(或公司可能到期和应付给受赠人的其他款项)中扣留和扣除,或从普通股中扣留原本应从股息收益中支付给公司的普通股,或做出其他安排,收取公司确定为满足任何联邦、州或地方预扣税和雇主要求的法律要求的所有款项可归因于获得奖励、收到股息或对奖励单位或调整后奖励单位的分配,或适用于奖励单位或调整后奖励单位的限制的失效或终止,或(ii)要求受赠方立即将此类预扣金额汇给公司。如果公司无论出于何种原因都无法预扣此类款项,则受赠方同意向公司支付的金额等于联邦、州或地方法法要求公司预扣的金额。

6. 调整。如果出现任何重组、合并、合并、资本重组、清算、重新分类、股票分红、股票分割、股份组合、供股或剥离(包括分拆出售),或公司结构或股份发生任何其他变化,则委员会(如果公司不是任何此类交易中的幸存公司,则为幸存公司的董事会),以防止稀释或扩大受赠方权利,将作出适当的调整(决定将是关于受本奖励约束的证券或其他财产(包括现金)的数量和种类的决定性的。

7. 视计划而定。根据本协议授予的奖励和奖励单位是根据本计划授予的,除非本协议中另有明确规定,否则受本计划的所有条款和条件的约束。此外,受赠方通过执行本计划承认已收到计划的副本,并承认公司或公司指定的第三方供应商可以通过电子方式向受赠方交付与受赠方参与计划有关的任何文件,包括通过电子邮件、公司网站和由受赠方指定的第三方供应商的网站

公司。本协议的条款将被解释为与本计划一致,本协议中的任何含糊之处将参照本计划来解释。如果本协议的任何条款未经本计划授权,则以本计划的条款为准。

8. 没收、回扣或补偿。该奖励受本计划规定的没收和回扣条款的约束。此外,受赠方可能受公司当时有效的关于追回和没收某些补偿的政策的约束。除了委员会在本计划下的其他权利外,如果委员会自行决定受赠方在本协议签署之日之前或之后采取了任何可能构成不利行动或原因的行动,或者受公司通过的任何其他或额外 “回扣”、没收或补偿政策约束的行动,或者违反了第1.3节所定义的非竞争协议,(i) 受赠方在本计划下的所有权利以及任何证明根据本计划授予的奖励的协议,包括当时由受赠方持有的作为本奖励的本协议将在委员会此类行动生效时终止并予以没收,恕不另行通知;(ii) 委员会可自行决定要求受赠方交出并返还、转让或转让收到的全部或任何部分普通股,或提取全部或任何利润或任何其他经济价值(无论委员会如何定义)或由受赠方或受赠方的关联公司在您之前两 (2) 年开始的期限内实现终止与本计划授予的任何奖励(包括本奖励)或在行使或归属任何奖励(包括本奖励)时发行的任何普通股有关的雇用或服务。本第 8 节不适用,在控制权变更后应从一开始自动失效。

9. 其他

9.1 绑定效果。本协议将对本协议各方的继承人、遗嘱执行人、管理人和继承人具有约束力。

9.2适用法律。本协议以及本协议下的所有权利和义务将根据本计划进行解释,并受明尼苏达州法律管辖,不考虑法律冲突条款。与本协议相关的任何法律诉讼都将在明尼苏达州的相应法院提起,本协议的各方同意法院为此目的拥有专属管辖权。

9.3 完整协议。本协议和本计划阐述了本协议各方关于本奖励的授予和归属以及本计划管理的全部协议和谅解,并取代了先前与本奖励的授予和归属以及计划管理有关的所有协议、安排、计划和谅解。

9.4修改和豁免。除本计划中规定的以外,本协议只能通过本协议各方签署的书面文书修改、放弃、修改或取消,如果是豁免,则可以由放弃合规的一方来修改、放弃、修改或取消。

9.5 代码第 409A 节。根据本协议支付款项旨在遵守《守则》第 409A 条的要求,本协议在所有方面均应进行管理和解释,以实现该意图。在《守则》第409A条允许的情况下,委员会可自行决定加快或推迟任何股份的分配,以支付本协议规定的应付金额。

本协议双方已签署本协议,自上述日期和年份起生效。

睡眠号码公司

____________________________________

雪莉·伊巴赫

总裁兼首席执行官

通过执行本协议,GRANTEE

受赠方承认有

收到了该计划的副本。

(签名)

(姓名和地址)

____________________________________

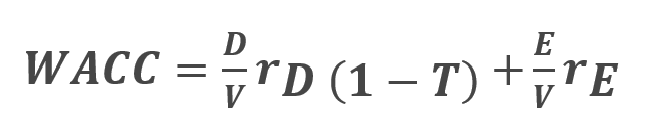

附件 A:公司加权平均资本成本(WACC)的定义

公式:

D = 所有债务的市场价值

E = 所有普通股的市场价值

V = D + E = 整个公司的市场价值

rD = 债务成本

rE = 权益成本

T = 公司边际税率

WACC是公司期望向所有不同投资者提供补偿的平均回报率的近似值。公司WACC计算中使用的WACC公式和关键假设概述如下:

•所有债务的市值反映了我们的经营租赁作为债务的市值,以及任何其他未偿债务。我们将资本化经营租赁债务作为投资资本回报率(ROIC)计算的一部分。业绩期内每个财年所有债务(包括资本化经营租赁债务)的市值将等于我们公开报告的投资回报率计算中包含的金额。

•业绩期内每个财年所有普通股的市值是根据我们已发行普通股的5个季度平均值(第一季度的第一天和四个季度的最后一天)乘以每个季度末相应的收盘价计算得出的。

•债务成本是公司为债务支付的实际利率。我们的研究表明,我们的债务将获得约BB(高收益公司债务)的评级。我们的债务成本以摩根大通7-10年期国内高收益公司债券指数利率为基础,该指数是根据业绩期内每个财年的五个季度平均值(第一季度的第一天和四个季度的最后一天)计算得出的。

•股权成本

无风险利率是指没有财务损失风险的投资的理论回报率。实际上,使用的债券由政府发行,违约风险微乎其微。我们的无风险利率基于业绩期内每个财政年度的五季度平均值(第一季度的第一天和四个季度的最后一天)的10年期美国国库券利率

风险溢价是超过投资(经风险调整)预期产生的无风险利率的回报。我们使用纽约大学斯特恩商学院每年报告的按行业/行业划分的风险溢价。出于计算的目的,我们使用家具/家居摆设、零售(特殊专线)和零售(建筑供应)行业在与业绩期内每个财年最接近的时期内的年度风险溢价估计值的平均值

•公司边际税率是我们在业绩期内对每个财政年度进行离散调整前的有效税率

如果在绩效评估时没有上述任何基准或指数,我们将使用薪酬委员会批准的基本相似的基准或指数来取而代之。