附录 99.2

版权所有 202,Plug Power Inc. Plug Power Inc. Plug Power Inc.

2 本演示文稿包含1995年《私人证券诉讼改革法》所指的 “前瞻性陈述”,这些陈述涉及Plug Power Inc.的重大风险和不确定性。(“Plug”),包括但不限于关于Plug对其未来财务和市场前景的预测的声明,包括2024年的预期收入时间;Plug对美国能源部(DOE)发放的贷款的补助金和有条件承诺的预期;Plug执行其短期业务优先事项的能力,包括其现金管理和融资目标及其运营执行目标;Plug成功取消其购电协议模式的能力和过渡转向直销模式;Plug认为其战略优先事项将促进增长的再加速;Plug有能力执行其战略优先事项,包括融资机会、将基础工程和设计包(BEDP)转换为订单以及交付管道;Plug有能力增加设备销售;Plug认为运营场所的整合和重组将改善成本结构和实现这一成就的时机;Plug通过更新的定价结构吸引客户的能力;Plug相信燃料价格上涨和内部氢气生产将产生积极影响;Plug氢气厂的预期收益、产能、能力和产量,包括其位于路易斯安那州的工厂生产氢气的时间安排;Plug成功减少现有库存的能力;以及Plug为盈利而执行优先事项的能力。请注意,此类陈述不应被视为对未来业绩或业绩的保证,因为此类陈述存在风险和不确定性。由于各种因素,包括但不限于以下因素,实际业绩或业绩可能与这些陈述中表达的业绩或业绩存在重大差异:我们可能继续蒙受损失且可能永远无法实现或维持盈利能力的风险;我们可能无法筹集额外资金为运营提供资金的风险;我们可能无法以优惠条件或根本无法获得此类资本的风险;我们可能无法扩大业务或管理的风险我们未来的有效增长;我们可能无法实现的风险修复截至2023年12月31日在财务报告内部控制中发现的重大缺陷,或以其他方式维持有效的财务报告内部控制体系;全球经济不确定性,包括通货膨胀压力、利率波动、货币波动和供应链中断,可能对我们的经营业绩产生不利影响的风险;我们可能无法以具有竞争力的价格从氢气供应商那里获得充足的氢气供应的风险或我们可能无法获得的风险能够以具有竞争力的价格在内部生产氢气;延迟或未完成我们的产品和项目开发目标可能对我们的收入和盈利能力产生不利影响的风险;我们估计的未来收入可能无法表示未来实际收入或盈利能力的风险;取消、减少或改变包括通货膨胀减少法在内的替代能源产品补贴和经济激励措施资格标准的风险;以及我们可能无法制造和销售产品的风险一个有利可图的大规模商业基础。有关可能导致实际业绩与这些前瞻性陈述中表达的结果不同的风险和不确定性以及与Plug总体业务相关的风险的进一步描述,请参阅Plug向美国证券交易委员会提交的公开文件,包括Plug截至2023年12月31日止年度的10-K表年度报告的 “风险因素” 部分以及任何后续文件。提醒读者不要过分依赖这些前瞻性陈述。前瞻性陈述自本文发布之日起作出,基于当前的预期、估计、预测和预测以及管理层的信念和假设。除非法律要求,否则我们不承担任何更新前瞻性陈述的义务。关于前瞻性陈述的警示说明

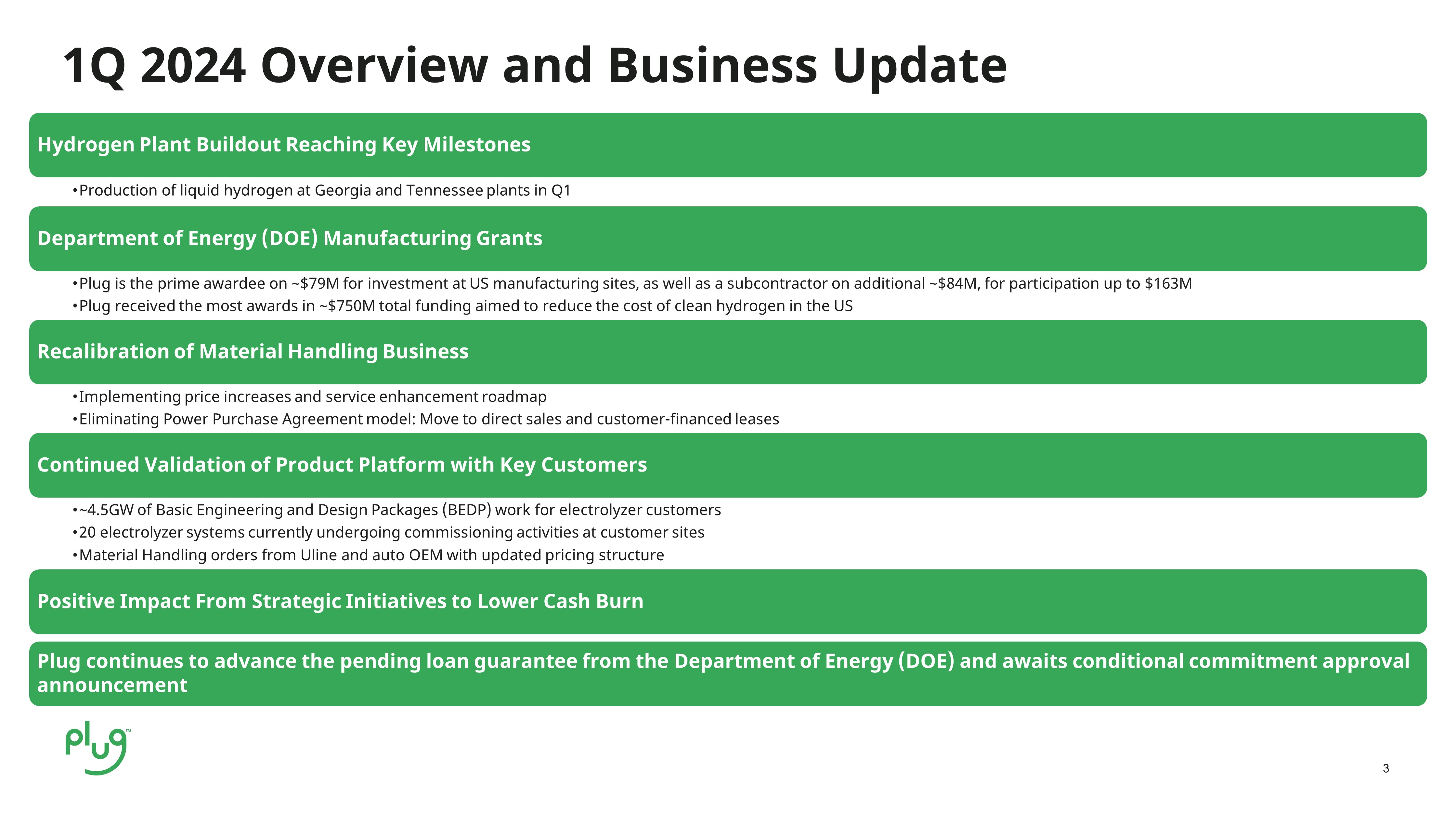

3 2024 年第一季度概述和业务更新氢气厂建设达到关键里程碑 • 第一季度美国能源部 (DOE) 制造补助金中佐治亚州和田纳西州工厂的液氢产量 • Plug 是美国制造基地投资约 7900 万美元的主要获奖者,也是额外约 8400 万美元的分包商,参与金额高达 1.63 亿美元 • Plug 在旨在降低清洁成本的总资金中获得的奖项最多美国的氢气重新调整物料搬运业务 • 实施提价和服务改进路线图 • 取消购电协议模式:转向直销和客户融资租赁继续向主要客户验证产品平台 • 约 4.5GW 的基础工程和设计套餐 (BEDP) 为电解槽客户服务 • 20套电解槽系统目前正在客户现场进行调试活动 • Uline和汽车原始设备制造商的物料搬运订单具有更新的定价结构的积极影响降低现金消耗插头的战略举措的积极影响继续推进该部的未决贷款担保能源(DOE)正在等待有条件承诺 ap pro val 的公告

4 个现金管理和融资目标 • 继续寻找融资合作伙伴和机会 • 营运资金管理 • 减少库存是关键优先事项 • 提高产品组合的定价运营执行目标 • 重新调整物料搬运业务模式 • 田纳西州乔治亚州的氢气生产 • 路易斯安那州完成施工 • 优先考虑所有产品组合的设备销售 • 继续为大型ELX和液化剂客户提供BEDP,短期业务优先事项

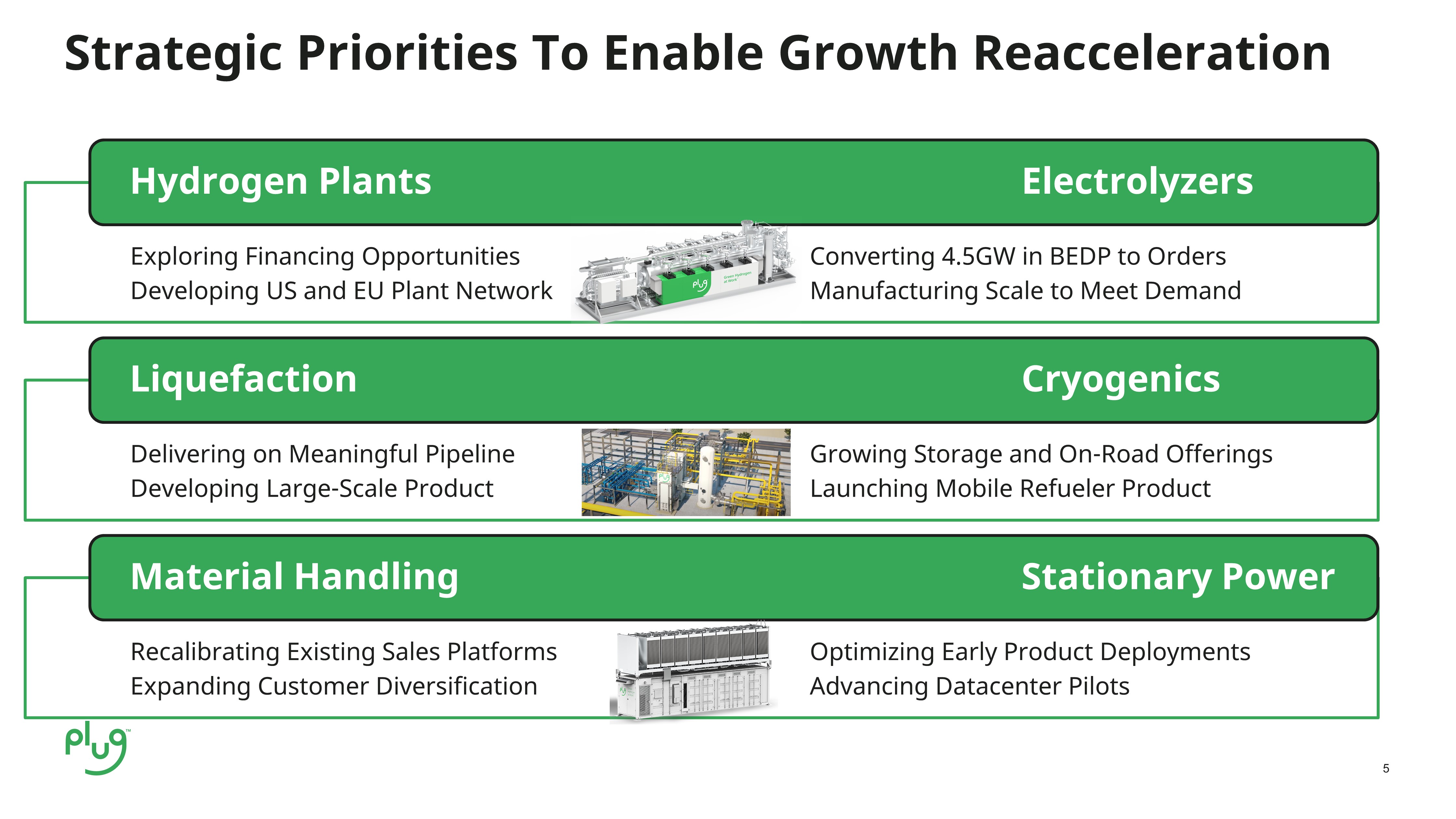

5 探索融资机会将4.5GW的BEDP转换为订单发展美国和欧盟工厂网络制造规模以满足需求氢气厂电解槽提供有意义的管道、不断增长的存储和陆上产品开发大规模产品发布移动加油机产品液化低温技术重新校准现有销售平台优化早期产品部署扩大客户多样化推进数据中心试点物料搬运固定电源战略优先事项以实现增长再加速

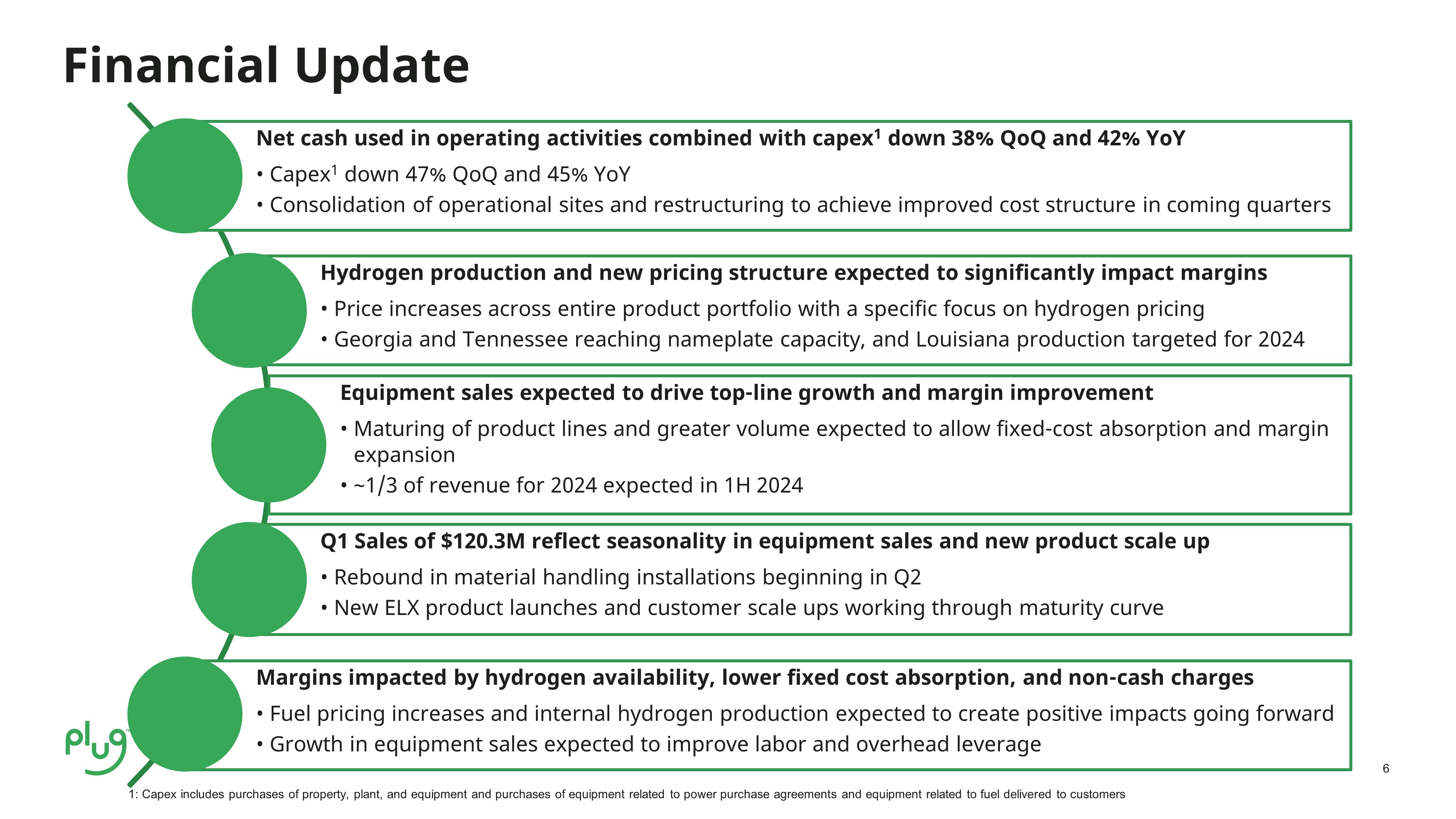

6 财务更新用于经营活动的净现金加上资本支出1环比下降38%,同比下降42% • 资本支出1环比下降47%,同比下降45% • 未来几个季度整合运营场所和进行重组以改善成本结构氢生产和新的定价结构预计将对利润率产生重大影响 • 整个产品组合的价格上涨,特别关注氢气定价 • 佐治亚州和田纳西州达到铭牌产能,路易斯安那州的产量目标为2024年设备销售开到最上面增长和利润率提高 • 产品线的成熟和销量的增加预计将允许固定成本吸收和利润扩大 • 2024年第一季度预计收入的约1/3的销售额为1.203亿美元,反映了设备销售的季节性和新产品规模的扩大 • 第二季度开始物料搬运装置的反弹 • 通过到期曲线扩大利润率受氢气可用性、较低的固定成本吸收和非现金费用的影响 • 燃料价格上涨和内部氢气产量预计将对未来产生积极影响 • 设备销售的增长有望提高劳动力和管理费用杠杆率 1:资本支出包括购买不动产、厂房和设备以及购买与购电协议相关的设备以及与向客户交付燃料相关的设备的购买

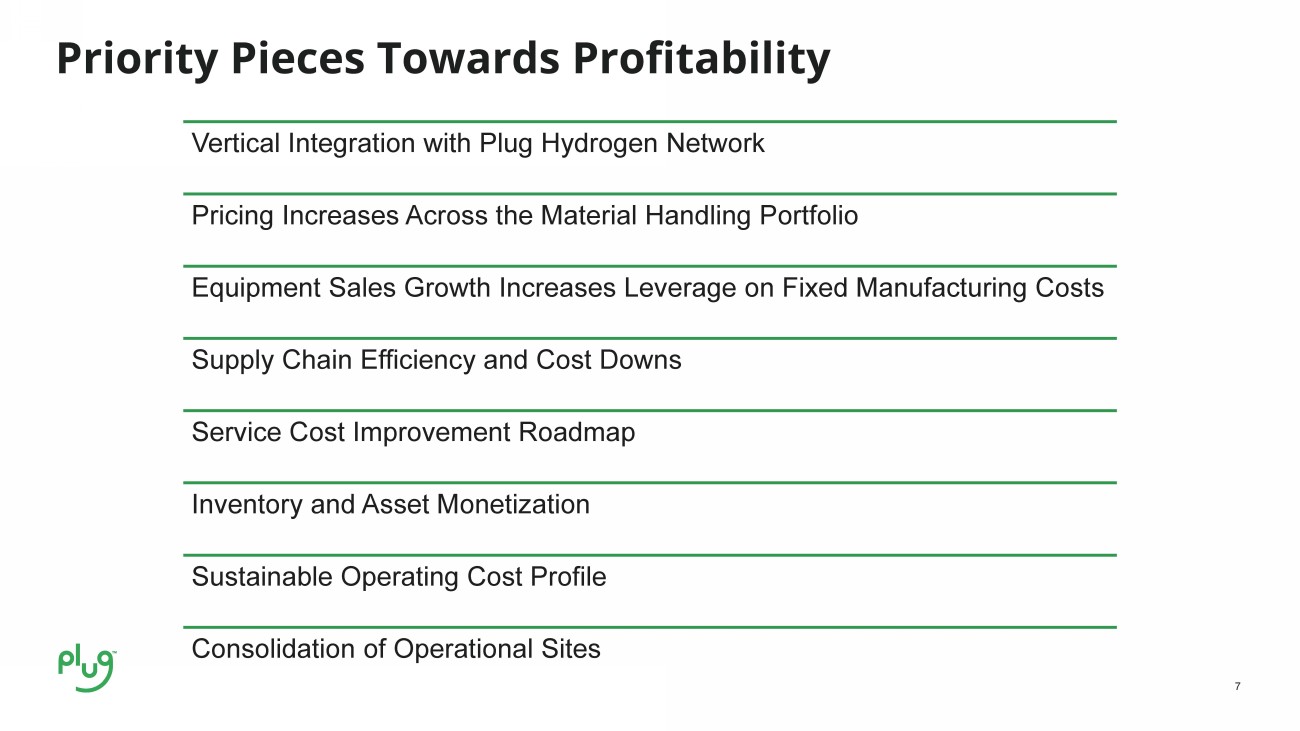

实现盈利能力的7个优先事项与Plug Hydrogen Network的纵向整合整个物料搬运产品组合的价格上涨设备销售增长提高了对固定制造成本的杠杆作用供应链效率和成本降低服务成本改善路线图库存和资产货币化运营场所的可持续运营成本状况整合

投资者关系副总裁罗伯托·弗里德兰德 rfriedlander@plugpower.com 投资者关系经理凯文·奥布赖恩 kobrien@plugpower.com 公司总部 8 号纽约莱瑟姆英美大道 12110 www.plugpower.com