展品99.3

管理层的讨论与分析

|

目录

|

|

| 执行摘要 | 4 |

|

详细的战略

|

6 |

|

地理位置和新市场

|

6 |

| 品牌 | 8 |

|

提供新产品

|

12 |

|

高质量、可靠的供应

|

12 |

|

企业亮点和活动

|

13 |

|

财务业绩回顾

|

18 |

|

法律和监管

|

44 |

| 风险因素 | 53 |

| 有关前瞻性陈述的警示说明 | 59 |

2

管理层的讨论与分析

引言

IM Cannabis Corp.(“IM Cannabis”或“公司”)是不列颠哥伦比亚省的一家公司,经营国际医用大麻行业。于2021年3月1日及2019年11月5日,公司普通股(以下简称“普通股”)分别在纳斯达克资本市场(“纳斯达克”)及加拿大证券交易所(“中交所”)上市,交易代码为“IMCC”。

本管理层讨论与分析(“MD&A”)报告了IM大麻公司截至2024年3月31日的三个月的综合财务状况和经营业绩。在本MD&A中,除非另有说明,否则提及的“我们”、“我们”、“我们”或类似的术语以及“公司”和“IM大麻”是指IM Cannabis Corp.及其附属公司,而“集团”是指本公司、其附属公司和分众医药有限公司。

本MD&A应与本公司截至2024年3月31日止三个月的中期简明综合财务报表及其附注(“中期财务报表”)及本公司截至2023年、2023年及2022年12月31日止年度的经审核年度综合财务报表及其附注(“年度财务报表”)一并阅读。本文中提及的“2024年第一季度”和“2023年第一季度”分别是指截至2024年3月31日和2023年3月31日的三个月,而对“2023年”的提及是指截至2023年12月31日的年度。

中期财务报表由管理层根据国际会计准则委员会(“IASB”)发布的国际财务报告准则(“IFRS”)编制。《国际财务报告准则》要求管理层作出某些判断、估计和假设,这些判断、估计和假设会影响在中期财务报表之日报告的资产和负债额以及报告期内发生的收入和费用。此处反映的各期间的业务结果不一定代表未来

期间可能预期的结果。截至2024年3月31日的前三个月的中期财务报表包括本集团的账目,其中包括以下实体:

|

法人实体

|

管辖权

|

与公司的关系

|

|

I.M.C.控股有限公司(“IMC控股”)

|

以色列

|

全资子公司

|

|

I.M.C.Pharma Ltd.(“IMC Pharma”)

|

以色列

|

IMC控股的全资子公司

|

|

I.M.C.农场以色列有限公司(“IMC农场”)

|

以色列

|

IMC控股的全资子公司

|

|

分众药草有限公司(“分众”)

|

以色列

|

IMG Holdings的子公司 *

|

|

R.A.雅洛克制药有限公司(简称“雅洛克制药”)

|

以色列

|

IMC控股的全资子公司

|

|

罗森高速公路有限公司(“罗森高速公路”)

|

以色列

|

IMC控股的全资子公司

|

|

Revoly Trading and Marketing Ltd.dba Vironna Pharm(“Vironna”)

|

以色列

|

IMC控股的子公司

|

|

Oranim Plus制药有限公司(“Oranim Plus”)

|

以色列

|

IMC控股的子公司

|

|

Trichome金融公司(“Trichome”)**

|

加拿大

|

全资子公司

|

*自2024年2月26日起,IMC Holdings行使其收购分众74%所有权股份的选择权。

3

管理层的讨论与分析

在本MD&A中,除非另有说明,否则所有提及:(I)“公司子公司”是指以色列子公司和Adjupharm,(Ii)“以色列业务”是指IMC控股公司和以色列子公司,(Iii)“trichome”是指Trichome金融公司及其子公司。

本MD&A中的所有美元数字均以数千加元($)表示,每股数据除外,除非另有说明。凡提及“新谢克尔”者,均指新以色列谢克尔。所有提到“欧元”或“欧元”的地方都是指欧元。凡提及“美元”或“美元”,均指美元。该公司的股份、期权、单位和认股权证没有以千计。价格不是以千为单位表示的。

非《国际财务报告准则》财务措施

本MD&A中提到的某些非IFRS财务指标在IFRS中没有任何标准化含义,包括“毛利率”、“EBITDA”和“调整后的EBITDA”。本公司

相信,这些非国际财务报告准则财务指标和经营业绩指标,除了根据国际财务报告准则编制的常规指标外,还使读者能够以与公司管理层类似的方式评估公司的经营业绩、基本业绩和前景。如需将这些非IFRS财务衡量标准与最具可比性的IFRS财务衡量标准相协调,请参阅MD&A中的“指标和非IFRS财务衡量标准”部分。

关于公司会计操作的说明

本公司遵守国际财务报告准则第10号,以综合分众的财务业绩,分众持有以色列医用大麻机构(“IMCA”)许可证,该许可证允许其进口和供应大麻产品,而IMC Holdings根据该许可证行使“事实上的控制权”。有关公司应用国际财务报告准则第10号的完整解释,请参阅“法律与监管-重组”和“法律与监管-风险因素”。截至2024年2月26日,IMC控股持有分众股份的74%。

执行摘要

概述-目前在以色列和德国的业务

IM Cannabis是一家国际大麻公司,目前专注于向以色列和德国的医疗患者提供优质大麻产品,这两个国家是世界上最大的联邦合法大麻市场。直到最近,该公司还积极为加拿大的成人娱乐消费者提供服务,但该公司已退出在加拿大的业务,并认为这些业务已停止。该公司利用由独特的数据驱动方法和全球采购的产品供应链提供支持的跨国生态系统。该公司坚定不移地致力于负责任的增长和遵守最严格的监管环境,努力

扩大其商业和品牌影响力,成为全球优质大麻生产商。

2022年11月7日,该公司退出了在加拿大的业务,根据IFRS10解除了对Trichome的整合,并宣布正在调整重点和资源,以实现其价值最高的市场以色列和德国的可持续和盈利增长,同时也开始退出加拿大大麻市场。加拿大业务是在安大略省高等法院(商业名单)(“法院”)(下称“法院”)的监督下,根据加拿大公司债权人安排法(“CCAA”)清盘的(“CCAA法律程序”)。根据法院于2023年4月6日作出的一项命令,公司已退出在加拿大的业务,其中法院批准了一项股份购买协议,将Trichome的某些业务和Trichome的某些全资子公司

(统称为“Trichome Group”)出售给与公司无关的一方。

4

管理层的讨论与分析

于加拿大业务解除合并的情况下,除与L5 Capital Inc.(“L5 Capital”)的债务清偿有关的839美元税务责任外,对本公司或其任何与加拿大实体有关的合并附属公司并无剩余负债。CCAA诉讼仅针对Trichome集团。因此,公司的其他资产或子公司,包括以色列和德国的资产或子公司,不是CCAA诉讼程序的当事方。与Trichome的CCAA诉讼有关的法庭材料可在以下网址找到:https://www.ksvadvisory.com/insolvency-cases/case/trichome.

在以色列,该公司通过IMC控股的子公司和Focus运营医用大麻零售药店、在线平台、配送中心和物流中心,利用专有数据和患者洞察,向当地医疗患者进口、分销和销售大麻。该公司还通过在以色列的第三方培养设施保留了其现有的专有遗传学。

在德国,IM大麻生态系统通过Adjupharm运营,为患者向药房进口和分销大麻,并作为该公司未来可能在欧洲范围内分销的切入点。

随着以色列和德国最近的监管改革,市场动态正在发生变化。

德国于2024年4月1日将大麻合法化,为患者获得医用大麻处方提供便利,并从2024年7月1日起将非营利性社交俱乐部合法化。在进入市场的新患者数量的推动下,监管方面的变化已经在第一个月内导致了快速扩张,突显了能够对需求增加做出快速反应的稳定供应链的重要性。

拟议的以色列医用大麻监管改革也于2024年4月1日开始生效。改革预计还将为许多新患者群体获得医用大麻提供便利。虽然德国的影响立即反映在市场上,但以色列的改革正在缓慢启动,需要时间才能使影响反映在市场上。

关于德国新立法和以色列改革的进一步信息,请参阅下文“以色列的监管框架”和“德国的监管框架”一节。

我们的目标-推动盈利收入增长

我们的主要目标是可持续地增加我们每个核心市场的收入,加快我们实现盈利和长期股东价值的道路,同时积极管理成本和利润率。

我们计划如何实现我们的目标-核心战略

我们的可持续和盈利增长战略包括:

| • |

在与加拿大供应商的战略联盟和高技能采购团队的支持下,继续在以色列和德国不断增长的需求和积极势头的基础上继续发展,以巩固其在公司运营的市场中的领导地位。

|

| • |

在以色列强大的采购基础设施的基础上,制定并在德国执行长期增长计划,该基础设施由先进的产品知识和监管专业知识提供支持,并在公司看来,在德国2024年4月1日合法化后建立了竞争优势。

|

| • |

根据目标市场、价格、效力和质量对品牌进行适当定位,如我们在以色列和德国的IMC品牌。

|

| • |

作为一个在以色列和德国拥有国内专业知识的全球组织,高度重视效率和协同增效。

|

| • |

为我们的客户和患者提供高质量、可靠的供应,导致经常性的销售。

|

| • |

不断推出新的库存单位(“SKU”),以保持消费者和患者的参与度。

|

5

管理层的讨论与分析

结果-2024年第一季度收入增长

详细的战略

地理位置和新市场

该公司在以色列和德国的医用大麻市场开展业务。该公司还积极为加拿大的成人娱乐消费者提供服务,但根据IFRS10,这些业务已停止并取消合并,自2022年11月7日起生效。该公司宣布,它正在调整其重点和资源,以实现其最高价值市场以色列、德国和欧洲的可持续和有利可图的增长

实施更精简的组织战略,主要重点是在2024年实现盈利。

以色列

在以色列,我们继续扩大IMC品牌认知度,并向不断增长的以色列医用大麻市场供应我们的品牌产品。该公司通过与加拿大供应商的战略联盟,在高技能采购团队的支持下,为医用大麻患者提供丰富多样的高端医用大麻产品。除了本集团在以色列长期存在的好处外,我们相信,凭借我们在以色列强大的采购基础设施,以及先进的产品知识、监管专业知识和强大的商业合作伙伴关系,本公司处于有利地位,能够满足以色列医用大麻患者的持续需求和偏好。

该公司还在零售领域开展业务。该公司通过IMC控股公司持有三家获得许可的药店,每家都向患者销售医用大麻产品:(I)Oranim Plus,以色列耶路撒冷的一家药房;(Ii)Vironna,阿拉伯地区的领先药房;以及(Iii)Pharm Yarok,沙龙平原地区最大的药房和该国最大的呼叫中心(Oranim Plus、Vironna和Pharm Yarok统称为“以色列药房”)。

2024年4月16日,该公司宣布,在双方就IMC Holdings与2022年3月28日完成的收购Oranim Pharmacy相关的所有剩余未付分期付款(即5,363K新谢克尔或1,930K加元)进行对账后,双方已共同同意撤销交易。因此,IMC控股有限公司(IMC Holdings Ltd.)51%的股份将转回给卖方。

6

管理层的讨论与分析

该公司还从Panaxia制药工业以色列有限公司和Panaxia物流有限公司(Panaxia Labs以色列有限公司)(统称为“Panaxia”)收购了送货上门服务和在线零售业务,以“Panaxia-to-the-Home”的名义经营,其中包括一个客户服务中心和一个以色列医用大麻分销许可中心(“Panaxia交易”)。2023年6月30日,负责经营Panaxia交易中收购的贸易公司的IMC Pharma

停止了位于以色列洛德的上述许可中心的运营。因此,本公司将通过IMC Pharma进行的业务过渡到第三方实体和目前由Rosen High way运营的自己的贸易公司,在该贸易公司关闭后,没有任何重大义务尚未履行。

在以色列的零售业务使IM Cannabis成为以色列医用大麻的大型分销商。我们的战略重点是建立和加强与医用大麻患者的直接联系,提供对IM大麻产品的直接访问,获取和利用市场数据,并更深入地了解消费者的偏好。以色列药店的运营使公司

增加了与第三方产品供应商的购买力,与我们现有的呼叫中心和在线运营提供了潜在的协同效应,在直接向患者销售方面实现了更高的利润率,并为在

不断增长的产品范围内追加销售创造了机会。

德国

在欧洲,该公司通过其德国子公司Adjupharm和欧盟GMP认证的医用大麻生产商和分销商在德国开展业务。我们继续在德国奠定我们的基础,德国是目前医用大麻患者数量最多的欧洲市场。1IM Cannabis利用我们的全球供应链,继续专注于发展其在德国的业务,通过品牌认知度处于有利地位,为未来的监管改革做准备。

与以色列类似,该公司在德国的重点是从其供应伙伴进口干大麻,我们相信这将满足各种品种和质量的高THC大麻需求的快速增长。此外,Adjupharm还销售大麻提取物,以满足德国市场的现有需求。

在本公司看来,在先进的产品知识和监管专业知识的支持下,以色列强大的采购基础设施将在2024年4月1日合法化后在德国建立竞争优势。这是基于这样的前提,即德国和以色列市场拥有许多共同的属性,如强大的商业基础设施、高度发达的数字能力、有利的人口结构和客户

偏好。

虽然该公司目前没有在其他欧洲国家经销产品,但该公司打算利用Adjupharm在德国建立的基础、其最先进的仓库和EU-GMP生产设施(“物流中心”)、其在大麻市场和消费者偏好方面的丰富知识以及其分销合作伙伴网络,将业务扩展到整个欧洲大陆的其他司法管辖区。

Adjupharm拥有EU-GMP许可证,允许其从事额外的生产、大麻测试和释放活动。它允许Adjipharm重新包装散装大麻以实现稳定性

研究并向第三方提供此类服务。

1欧洲大麻报告-第7版https://prohibitionPartnerners.com/2022/03/31/launching-today-the-european-cannabis-report-7th-edition/

和视觉资本主义网站,鸟瞰世界最大的大麻市场

Https://www.visualcapitalist.com/sp/a-birds-eye-view-of-the-worlds-largest-cannabis-markets/

7

管理层的讨论与分析

品牌

IMC品牌在以色列医用大麻市场享有盛誉,信誉良好的品牌在以色列消费者中非常受欢迎。

以色列医用大麻业务

IMC品牌在过去10年里以其质量和一致性在以色列建立了声誉,最近又凭借新的高端、超优质品种进入了全国各地药店的畅销榜。

专家组维持着以国际大麻公司的名义出售的品种组合,这些品种生产广受欢迎的医用大麻、干花和全光谱大麻提取物。

IMC品牌提供四种不同的产品线,其中以Craft Collection为首,它提供最高质量的加拿大工艺大麻花,并使IMC成为以色列超高端市场的领先者。

Craft Collection-IMC品牌的高端产品系列,室内种植、手工干燥和手工修剪的高THC大麻花。工艺收藏

包括异国情调和独特的大麻品种,如樱桃粉碎机,婚礼粉碎机,花生酱MAC和西瓜Zkittlez。于截至2023年12月31日止年度,本公司以Craft Collection销售产品,但于第四季度,Craft Collection暂时无法由本公司销售,因此,本公司于该期间并无以Craft Collection品牌产生任何销售。在2024年第一季度,该公司重新推出了Craft Collection下的销售。

|

Top-Shelf Collection-IMC的高端产品系列,提供室内种植的高THC大麻花,带有品种

,如柠檬火箭、柴油漂流、Tropicana Gold、Lucy Dreamz、Santa Cruz或‘enoz和Banjo。受20世纪70年代美国S大麻文化的启发,Top-Shelf Collection瞄准了日益增长的大麻文化爱好者群体。

|

|

8

管理层的讨论与分析

Signature Collection-IMC品牌的高质量产品线,包括温室种植或室内种植的高THC大麻花。签名

目前包括著名的专有大麻干花,如罗马®Chemchew,噶玛拉达,Rockabye,Silver Haze,都是室内种植的花。

全光谱提取物-IMC品牌的全光谱特定菌株大麻提取物,包括高THC罗马®T20油。

作为最近品牌重塑的一部分,该公司扩大了其罗马®的产品组合,也包括油。IMC的罗马®菌株是一种高THC医用大麻花卉,提供连续的治疗,并以其强度和长寿效果而闻名。

9

管理层的讨论与分析

| 瓦格纳™品牌于2022年第一季度在以色列推出,室内种植的大麻从加拿大进口。瓦格纳™品牌是第一个以具有竞争力的价格引入以色列大麻市场的国际优质室内种植品牌。Wagners™品牌包括2023年第三季度重新推出的樱桃酱、粉红布巴、金色幽灵、Tiki Rain、Rain、Forest Crunch和Silverback#4。 |

|

|

BLKMKT™是该公司的第二个加拿大品牌,是该公司的超级高端产品线,拥有室内种植、手工干燥和手工修剪的高THC大麻花。

BLKMKT™包括嫉妒、百奥GLTO、PNPL P、PARK FIRE OG、倒置C。2023年第四季度,该公司重新推出了嫉妒和百奥GLTO。

|

10

管理层的讨论与分析

|

LOT420品牌于2023年第二季度在以色列推出,使用从加拿大进口的超优质室内种植的高THC大麻。*LOT420包括ICICE C、GLTO 33、原子APP和截至2023年第三季度的Glto 33和Xeno。此外,该公司停止了

销售原子APP。

|

|

皮科系列(迷你)-在BLKMKT™和LOT420品牌下,该公司于2023年推出了一种新型产品(小花),这是一种从加拿大进口的室内种植的超优质大麻,具有高THC含量。2023年第四季度,该公司重新推出了Pico嫉妒#1和Pico BACIO GLTO#4 T20i。此外,该公司于2023年第四季度推出了一种名为Pico Upside Down#05 T20H的新大麻品种。

有关更多信息,请参阅MD&A的“详细战略-品牌-新产品供应”部分。

11

管理层的讨论与分析

德国医用大麻业务

在德国,该公司销售IMC品牌的干花产品和全光谱提取物。医用大麻产品的通用品牌为IMC,以提高品牌知名度,并在德国医疗保健专业人员中建立品牌传统。

在2020年推出首个高THC菌株后,该产品组合经过精心策划,包括5种高THC花、1种高CBD花和3种全光谱提取物,目标是为德国医生和患者提供更完整的产品组合。

自2023年以来,该公司在整个德国花卉市场中的单位SKU销售额一直位居第一。该公司是德国第六大大麻公司。该集团在德国的竞争优势在于其在以色列的业绩记录、经验和品牌声誉,以及支持医用大麻治疗各种疾病的潜在有效性的专有数据。

提供新产品

鉴于每个市场在监管制度、患者和客户偏好和采用率方面处于不同的发展阶段,我们不同的地区对新产品的战略有所不同。

以色列

2024年第一季度,该公司在以色列推出了新的大麻品种,即BLKMKT™公司的“紫雨T 15”、“YA HEMI”和“BACIO GILATO”、TENZO AVANT公司的“Super Sativa”、LOT420公司的“GALATO 33”、SNDL公司的“MOTORBRTH”、“B F LMO”和“FLOOG”。

高质量、可靠的供应

以色列

该公司正专注于利用其熟练的采购团队和与加拿大供应商的战略联盟,以及从其加拿大设施进口医用大麻。该公司继续进口大麻产品,并通过有执照的药店向患者供应医用大麻。为了满足不断增长的需求,本公司继续与以色列的第三方种植机构合作,以传播和培育本公司现有的专有基因,并开发新产品。

12

管理层的讨论与分析

此外,该公司通过其子公司经营,这些子公司获得了IMCA的许可证,其中包括进口大麻产品和向患者供应医用大麻。

根据适用的以色列大麻条例,在进口医用大麻之后,医用大麻产品随后由经GMP许可的医用大麻签约生产商包装。经包装的医用大麻产品随后由专家组以该公司的品牌直接或通过合同分销商销售给以色列当地药店。

德国

该公司通过与全国各地的药店和分销商建立合作伙伴关系,并将Adjupharm及其物流中心发展为公司的欧洲枢纽,继续扩大其在德国市场的业务。Adjupharm为德国市场和各种欧盟GMP认证的欧洲和加拿大供应商提供医用大麻。物流中心通过了欧盟GMP认证,升级了Adjupharm的生产技术,并增加了存储容量,以适应其预期的增长。Adjupharm拥有主要重新包装的认证,使其成为德国少数几家完全获得重新包装许可证的公司之一。

Adjupharm目前持有适用的德国监管机构授予的批发、毒品处理、制造、采购、储存、分销和进出口许可证(“Adjupharm许可证”)。

企业亮点和活动

2024年第一季度的主要亮点

2024年第一季度,该公司继续将重点放在以色列和德国大麻市场的增长上,目标是在2024年实现盈利。

截至2024年3月31日的第一季度,公司的主要亮点和活动包括:

来自ADI的贷款

于2022年10月11日,IMC Holdings与ADI汽车警报立体声系统有限公司(“ADI”及“ADI协议”)订立贷款协议,借入本金10,500,000新谢克尔(约400万美元),年利率为15%(“ADI贷款”),于ADI协议日期起计12个月内偿还。ADI

贷款由Adjupharm物流中心的二等土地费用担保。此外,公司首席执行官兼董事还向ADI提供了个人担保,如果担保不足以偿还ADI贷款。

2023年10月25日,IMC Holdings和ADI签署了ADI协议修正案,将贷款期限再延长3个月。在此延长期间,利率将为15%,

连同相关费用和佣金,申请费每年3%,发起费每年3%。

13

管理层的讨论与分析

2024年2月26日,IMC Holdings和ADI签署了ADI协议的附加修正案,将贷款期限延长至2024年4月15日,条款与第一修正案相同,如上文所述

。

IMC Holdings和ADI正在就ADI贷款的偿还计划进行谈判。

收购耶路撒冷领先的医用大麻药房--奥兰尼姆制药公司

2024年1月12日,该公司宣布,收购Oranim Pharmacy的最后第六笔付款以及双方就剩余交易付款进行的对账将重新安排到2024年4月15日。

通过这项于2022年3月28日完成的交易,IMC控股有限公司通过收购Oranim Plus获得了奥拉尼姆制药公司51%的权利。作为交易对价的一部分,5,363K新谢克尔或1,930,000加元本应在2023年分六次支付,最后一笔付款应于2024年2月15日支付。

通过2024年1月10日签署的新修正案,第六(6)笔付款以及双方之间关于所有剩余未付分期付款的对账已推迟到2024年4月15日

。所有六笔分期付款(仍未支付)将产生15%的利息费用。未能支付剩余款项将导致IMC控股有限公司的股份(51%)转让给卖方,同时交易被撤销。

2024年4月16日,本公司宣布,继2024年1月12日发布的新闻稿后,本公司决定不再支付IMC Holdings剩余的分期付款(即5,873K,包括利息或2,154K加元),并因此将IMC Holdings持有的51%股份转让给卖家。

纳斯达克合规通知

2024年1月31日,公司收到纳斯达克员工的延期180个历日,至2024年7月29日,以重新遵守最低股价上市要求

(以下简称“延期”)。于本次MD&A日期,本公司继续监控其普通股的收盘价,并计划寻求可用的选项,以重新遵守最低股价上市要求,包括可能寻求反向股票拆分。如果公司批准反向股票拆分,它将计划不迟于延期结束前十个工作日完成拆分。

与Kadimastm的潜在反向合并

于2024年2月28日,本公司宣布,已与以色列临床细胞治疗上市公司Kadimastem Ltd(一家于特拉维夫证券交易所上市的临床细胞疗法上市公司,代码为(TASE:KDST))订立一份日期为2024年2月13日(经修订)的不具约束力的条款说明书(“条款说明书”),并与控股公司(定义见下文)订立一项贷款协议(定义见下文),据此,双方将完成一项业务合并,该合并将构成Kadimastem向本公司的反向合并(“建议交易”)。

拟议的交易将通过一项涉及IMC和Kadimastem的新成立的全资子公司的安排计划来实施(“该安排”)。

交易完成后将存在的由此产生的发行人(“由此产生的发行人”)将把其业务从医用大麻改为生物技术,并在拟议的交易结束时(“结束”),公司股东将持有由此产生的发行人88%的普通股(“由此产生的发行人股份”),本公司的股东将持有由此产生的发行人股份的12%。各方可在最终协议中同意以不同的股权结构代替认股权证(如下所述),结果相似。拟议中的交易是一项公平交易。

14

管理层的讨论与分析

在关闭之前,IMC现有的医用大麻业务和目前在以色列和德国的其他活动(“遗留业务”)将被重组

(“剥离”),作为或有价值权(“CVR”)。CVR将使其持有人有权在交易完成后出售遗留业务时获得现金、股权或其他净值,但须遵守贷款协议的条款。

为了促进遗产业务的出售,IMC董事会成立了一个特别委员会,该委员会将与法律和财务顾问合作监督潜在的出售。

遗留业务将可供潜在出售给第三方,期限最长为自交易完成起计12个月(“记录日期”)。在记录日期

之后,CVR中的任何剩余遗留业务将根据最佳报价的条款通过投标程序进行出售。出售遗留业务所得款项将用于清偿债务,并将剩余余额(如果有)分配给CVR持有人。

作为完成交易的条件,Kadimastm在完成交易时将拥有大约500万美元的总资金,其中包括在完成拟议交易的同时从现有股东和其他投资者那里筹集的资金。

除前述规定外,在遵守适用法律的前提下,本公司应向截至收盘时的公司股东(S)授予相当于其按比例分配的发行人在收盘日前已发行和已发行普通股资本(总计)的2%的认股权证(S),每股行使价等于发行人股票在纳斯达克资本市场(“纳斯达克”)上计算的10日成交量加权平均价格,截至收盘前2个交易日。认股权证的有效期为成交后24个月。

根据建议交易的条款,持有Kadimastem股本中的已发行及流通股(“Kadimastem股份”)

的持有人将获发行该数目的IMC股份,以换取紧接建议交易完成前所持有的反映上述比率的每一(1)股Kadimastm股份(“交易所

比率”)。Kadimastm的未偿还可转换证券(“Kadimastm可转换证券”)将按最终协议所厘定的惯常机制处理,

该协议可能包括IMC对Kadimastm可转换证券的假设,但须作出惯常调整以反映交换比率及行使价。

根据条款说明书的条款,IMC控股有限公司(IMC控股有限公司(“控股公司”)的全资附属公司)与Kadimastm于2024年2月28日订立了一项贷款协议(“贷款协议”)。根据贷款协议,Kadimastm将向控股公司提供最多650,000美元的贷款,分两期提供资金:在签署贷款协议时提供300,000美元,以及在签署有关建议交易的最终协议(“贷款”)时提供350,000美元。

15

管理层的讨论与分析

贷款的利息年利率为9.00%,按年复利,并以下列抵押和担保为抵押:(A)CVR(“抵押权利”)项下任何业务出售所得收益的10%,仅限于根据贷款协议未偿还的贷款金额和支出,因此控股公司可全权酌情记录抵押权利的第二级固定费用,或者,如果在签署本贷款协议之日对抵押权利的现有质押随后被解除或取消,然后,借款人应及时在所有适用的公共记录中记录抵押资产的第一级固定费用;但控股公司不得对抵押权利施加在本合同日期尚不存在的任何新的留置权、抵押、押记或质押,或任何其他留置权,但须遵守惯例的例外情况;(B)控股公司应尽其最大努力在适当和适当的时候,对其子公司A.R.Yarok制药有限公司的资产记录一流的固定押记;以及(C)IMC首席执行官Oren Shuster先生的个人担保。

在完成拟议的交易之前,IMC将召开股东大会,以批准以下事项:

| • |

批准拟议的交易;

|

| • |

批准剥离;

|

| • |

公司名称的变更,由Kadimastem指示,并为适用的监管机构所接受,在关闭后生效;以及

|

| • |

公司董事会重组。

|

在拟议的交易完成后,IMC的所有现任董事和高管将辞职,由此产生的发行人的董事会将由Kadimastem的被提名人组成,有待监管机构的批准。所有高管应由Kadimastm的被提名者取代,其方式应符合监管机构和适用证券

和公司法的要求。

内部人士和拟议的发行人的董事和高级管理人员的详细信息将在另一份新闻稿中披露。

拟议交易的完成取决于若干条件,包括但不限于以下条件:

| • |

执行一项最终协议;

|

| • |

完成双方满意的尽职调查;

|

| • |

完成股份合并;以及

|

| • |

获得所有必需的监管、公司和第三方批准,包括监管机构、IMC和Kadimastm的股东、适用的以色列政府当局的批准,以及满足完成拟议交易所需的所有适用监管要求和条件。

|

双方致力于寻求尽快成功完成拟议的交易,但不能绝对确定拟议的交易是否会发生。

重新获得已售出的焦点权益的选择权

2023年11月30日,IMC Holdings通过向IMCA提交申请,行使了购买Oren Shuster和Rafael Gabay持有的Focus 74%股权的选择权,IMCA于2024年2月25日批准了这笔交易。截至2024年2月26日,IMC控股持有分众股份的74%。

16

管理层的讨论与分析

后续事件

以色列新的大麻法规

2024年4月1日,该公司宣布自2024年4月1日起在以色列实施医用大麻监管改革。

以色列卫生部于2023年8月7日宣布了这项改革,在最初宣布改革后,由于以色列和哈马斯的战争,改革被推迟了三个月。

改革将根据以色列卫生部的批准和宣布分阶段实施。今天4月1日开始的第一阶段的主要方面ST,详情如下:

1.改变处方流程:患有从肿瘤科到帕金森氏症等多种疾病和医疗条件的患者将不再需要获得获得医用大麻的许可证。患者将收到与其他处方药类似的处方。疼痛和创伤后应激障碍还不包括在改革中。

2.医用大麻现在将通过卫生保健组织--以色列的公共医疗系统--开具处方:在改革之前,不能通过覆盖大多数以色列人口的卫生保健组织开大麻处方。

3.开处方的医生人数预计将增加:从今天起,卫生保健组织的医生,只要在其专业领域内接受过枯燥的培训和认证,就可以根据批准的适应症的医疗自由裁量权,将医用大麻作为一线治疗,而不是最后的手段。4.处方费用预计将减少:卫生部限制了医用大麻处方的费用。

卫生部发布的完整报告见(希伯来语)-https://www.health.gov.il/hozer/mmk152_2016.pdf

商标许可协议

2024年4月4日,公司与领先的创新大麻产品生产商Avant Brands Inc.(多伦多证券交易所股票代码:AVNT)(场外交易市场代码:AVTBF)(法兰克福证券交易所股票代码:1BU0)(“Avant”)联合宣布签署一项国际商标许可协议(“许可协议”),授予Adjupharm独家在德国医用大麻市场推出BLK MKT™品牌的权利。《许可协议》是这两家大麻公司之间关系的又一个重要里程碑。

根据商标许可协议的条款,Avant的子公司将授予Adjupharm使用Avant的BLK MKT TM大麻品牌在其医用大麻产品上使用的许可。所有这些产品都将含有由Avant专门种植的大麻,然后出口到德国。两家公司的合作预计将在新兴的德国医用大麻市场取得积极成果,特别是在政府最近于2024年4月1日合法化之后。

该许可协议标志着该公司致力于在德国和以色列实施溢价战略,并作为先锋在以色列和德国超高端市场确立地位的又一步。到目前为止,该公司和Avant已经建立了富有成效的合作伙伴关系,将Avant的优质大麻产品与该公司在以色列的销售、营销和分销专业知识结合在一起。两家公司

相信许可协议将增强公司的能力,以满足德国市场的需求。

Avant的三个最大的种植设施都拥有ICANN-GAP和GACP认证;因此,Avant有可能将其优质大麻花销售到国际市场。这是德国最大的医用大麻花分销商,在每个SKU的销售额中排名第一,2023年增长+180%2.

2洞察健康2023年12月

17

管理层的讨论与分析

与Flora Growth合作

2024年4月9日,该公司宣布,它已通过其子公司与总部位于加利福尼亚州卡尔斯巴德的全球消费品领先企业和药品分销商弗洛拉增长公司(“弗洛拉”)的子公司VEVER Brand Inc.签订了一项战略分销协议。

该公司的品牌在以色列优质大麻市场享有盛誉,通过零售药店、在线平台和分销中心促进优质医用大麻的进口和批发。VEVER是一个优质的大麻配饰品牌,产品范围广泛。

短期贷款协议

2023年10月17日,IMC Holdings与一家非金融机构签订了一项短期贷款协议,金额为180万新谢克尔(约合610美元)。该等贷款的年利率为18%,自发行之日起计六个月到期,连同每年4%的申请费和4%的发起费。2024年4月17日,IMC Holdings和贷款人签署了一项

修正案,将贷款期限延长至2025年4月18日,年利率为17%,不像最初的贷款期限那样收取额外费用。

贷款协议

2024年4月17日,R.A.雅洛克制药公司与一家非金融机构签订了一项金额为3000,000新谢克尔(约合1,082美元)的贷款协议。该等贷款以15%的年利率计息,自发放之日起计满12个月(下称“贷款”)。这笔贷款以下列抵押品和担保为抵押:(A)对A.R.Yarok Pharm的资产的第一级浮动抵押;(B)

对其子公司IMC Holdings所持信达扎(23.3%)的第一级固定抵押;(C)IMC首席执行官Oren Shuster先生的个人担保;以及(D)公司的担保。

财务业绩回顾

金融亮点

以下是对截至2024年3月31日的三个月发生的变化的分析,并在下文提供了进一步的评论。

18

管理层的讨论与分析

|

这三个月

截至3月31日

|

截至该年度为止

12月31日

|

|||||||||||

|

2024

|

2023(1)

|

2023

|

||||||||||

|

净收入

|

$

|

12,063

|

$

|

12,529

|

$

|

48,804

|

||||||

|

销售成本中公允价值影响前的毛利

|

$

|

1,789

|

$

|

3,243

|

$

|

10,830

|

||||||

|

销售成本中公允价值影响前的毛利率(%)

|

15

|

%

|

26

|

%

|

22

|

%

|

||||||

|

营业亏损

|

$

|

(5,630

|

)

|

$

|

(3,617

|

)

|

$

|

(12,792

|

)

|

|||

|

净亏损

|

$

|

(6,020

|

)

|

$

|

(866

|

)

|

$

|

(10,228

|

)

|

|||

|

公司股东应占每股亏损-基本收益(加元)

|

$

|

(0.42

|

)

|

$

|

(0.05

|

)

|

$

|

(0.74

|

)

|

|||

|

公司股东应占每股亏损-摊薄(加元)

|

$

|

(0.42

|

)

|

$

|

(0.05

|

)

|

$

|

(0.74

|

)

|

|||

|

这三个月

截至3月31日

|

截至该年度为止

12月31日

|

|||||||||||

|

2024

|

2023

|

2023

|

||||||||||

|

干花平均净售价(每克)

|

$

|

5.68

|

$

|

6.59

|

$

|

5.14

|

||||||

|

干花销售数量(单位:公斤)

|

1,873

|

1,842

|

8,609

|

|||||||||

备注:

|

1.

|

此处披露的截至2023年3月31日的三个月的数字包括2023年第二季度对公司先前提交的未经审计的中期财务报表进行的更新和调整。

调整和更新并不重要。。

|

财务业绩概览包括参考“毛利”,这是一项非国际财务报告准则的财务计量,公司将其定义为在对库存和生物资产进行公允价值调整之前,收入和收入成本除以收入(以百分比表示)之间的差额。有关非IFRS财务计量的更多信息,请参阅MD&A中的“非IFRS财务计量”和“指标和非IFRS财务计量”部分。

运营结果

在该公司经营的每个市场中,该公司必须适应不断变化的客户和患者趋势,以便继续与其他医用大麻产品供应商竞争。

该公司认为,有几个关键因素推动了行业的进一步增长。在以色列,截至2024年3月,有执照的内科患者人数目前为135,071人。预计这一数字在未来几年将大幅增长,并可能进一步受益于以色列放开大麻市场的监管改革。IM Cannabis是以色列一家大型医用大麻分销商。由于以色列大麻市场竞争日益激烈,能否从加拿大进口优质大麻是该公司在以色列取得成功的关键决定因素。

德国医用大麻市场在过去几年中发展缓慢,主要是因为医疗患者难以获得处方和保险补偿。从德国联邦议会3月1日正式批准合法化后的2024年开始ST在2024年,该公司已经看到自付医用大麻产品的患者数量在过去几年里在德国有所增加,该公司预计这一变化将导致市场增长。从2024年4月开始,该公司通过其子公司Adjupharm在德国对其产品的需求大幅增加。

19

管理层的讨论与分析

收入和毛利率

收入

该集团的收入主要来自向以色列和德国客户销售医用大麻产品。该公司经营的可报告地理区段是以色列和德国。

截至3月31日的三个月:

|

以色列

|

德国

|

调整

|

总计

|

|||||||||||||||||||||||||||||

|

2024

|

2023(*)

|

2024

|

2023(*)

|

2024

|

2023(*)

|

2024

|

2023(*)

|

|||||||||||||||||||||||||

|

收入

|

$

|

10,911

|

$

|

11,437

|

$

|

1,152

|

$

|

1,092

|

$

|

-

|

$

|

-

|

$

|

12,063

|

$

|

12,529

|

||||||||||||||||

|

线段损耗

|

$

|

(4,508

|

)

|

$

|

(1,618

|

)

|

$

|

(316

|

)

|

$

|

(557

|

)

|

$

|

-

|

$

|

-

|

$

|

(4,824

|

)

|

$

|

(2,175

|

)

|

||||||||||

|

未分配的公司费用

|

$

|

-

|

$

|

-

|

$

|

-

|

$

|

-

|

$

|

(806

|

)

|

$

|

(1,442

|

)

|

$

|

(806

|

)

|

$

|

(1,442

|

)

|

||||||||||||

|

总营业(亏损)

|

$

|

(4,508

|

)

|

$

|

(1,618

|

)

|

$

|

(316

|

)

|

$

|

(557

|

)

|

$

|

(806

|

)

|

$

|

(1,442

|

)

|

$

|

(5,630

|

)

|

$

|

(3,617

|

)

|

||||||||

|

折旧、摊销

|

$

|

655

|

$

|

780

|

$

|

25

|

$

|

29

|

$

|

-

|

$

|

-

|

$

|

680

|

$

|

809

|

||||||||||||||||

*见MD&A“财务业绩回顾-财务摘要”部分的附注1。

该集团截至2024年3月31日的三个月的综合收入归因于在以色列和德国销售医用大麻产品。

| ● |

截至2024年3月31日和2023年3月31日的三个月的收入分别为12,063美元和12,529美元,下降了466美元或4%。这主要是由于约0.2美元的汇率效应和平均水平的下降所致。由于竞争加剧,每

笔销售价格。

|

| ● |

以色列业务的收入来自该公司与分众医疗公司达成的医用大麻销售协议,以及该公司拥有的以色列药店的收入,主要来自大麻产品。

|

| ● |

在德国,公司的收入来自通过Adjupharm销售医用大麻。

|

| ● |

截至2024年3月31日止三个月的总售出干花为1,873公斤,平均售价为每克5.68美元,较2023年同期的1,842公斤为1,842公斤,平均售价为每克6.59美元,主要由于存货生命周期、折扣及该细分市场竞争加剧所致。

|

| ● |

收入成本

|

收入成本包括购买原材料和制成品、进口成本、生产成本、产品实验室测试、运输和工资费用。存货

稍后在出售时计入销售成本。直接生产成本通过销售成本来支出。

截至2024年3月31日和2023年3月31日的三个月的收入成本分别为10,274美元和9,286美元,增长988美元或11%。这主要是由于清理了约14万美元的旧库存,并因库存缓慢约50万美元而应计。

20

管理层的讨论与分析

毛利

截至2024年3月31日和2023年3月31日的三个月的毛利润分别为1,779美元和2,904美元,下降了1,125美元或39%。

毛利包括截至2024年、2024年及2023年3月31日止三个月的生物资产公允价值未实现变动亏损及已售出存货的已实现公允价值调整分别为10美元及339美元。

费用

一般和行政

截至2024年3月31日和2023年3月31日的三个月的一般和行政费用分别为2,332美元和3,175美元,减少843美元或27%。

一般和行政费用的减少主要是由于2023年3月8日公布的重组计划,该计划旨在重组公司的管理层和运营,以加强对核心活动的关注,并提高效率,实现可持续盈利。该公司在以色列裁减了所有职能部门的员工。一般和行政费用主要包括支付给雇员的薪金572美元、专业费用699美元、折旧和摊销121美元以及保险费326美元。

关于撤销Oranim交易的规定

由于Oranim协议于2024年4月16日被撤销,公司记录了2,753美元的其他运营费用,用于2024年第二季度因清算Oranim资产和合并余额中的负债而预期的亏损。截至2024年3月31日的3个月的总支出为2753美元。

销售和市场营销

截至2024年3月31日和2023年3月31日的三个月的销售和营销费用分别为2,292美元和2,805美元,减少了513美元或18%。销售和市场推广费用的减少主要是由于2023年下半年执行的节约计划导致员工工资减少429美元。

基于股份的薪酬

截至2024年3月31日和2023年3月31日的三个月,基于股票的薪酬支出分别为32美元和258美元,减少226美元或88%。减少的主要原因是取消了不再为本公司工作的员工持有的

激励性股票期权(“期权”)。

融资

截至2024年3月31日和2023年3月31日的三个月的融资收入(费用)净额分别为501美元和2,735美元,融资收入减少3,236美元或118%。

21

管理层的讨论与分析

净收益/净亏损

截至2024年3月31日和2023年3月31日的三个月的净亏损分别为6,020美元和866美元,净亏损减少5,154美元或595%。净亏损减少与上述影响净收益的因素有关。

每股基本和稀释后净收益(亏损)

每股基本亏损的计算方法是将普通股持有人应占的净利润除以期内已发行普通股的加权平均数。普通股每股摊薄利润是通过根据稀释权证和其他潜在摊薄证券的影响调整普通股的收益和数量来计算的。用作计算每股普通股摊薄利润分母的加权平均普通股数量

不包括与期权相关的未发行普通股,因为它们是反摊薄的。截至2024年3月31日和2023年3月31日的三个月的基本和稀释每股普通股收益(亏损)分别为每股0.42美元和0.05美元,

。

总资产

截至2024年3月31日的总资产为41,109美元,而截至2023年12月31日的总资产为48,813美元,减少了7,704美元,降幅为16%。这主要是由于现金和现金等价物在

中减少了765美元,存货减少了2,075美元,应收贸易账款减少了1,145美元,商誉减少了2,653美元。

总负债

截至2024年3月31日,总负债为32,765美元,而2023年12月31日为35,113美元,减少2,348美元,降幅为7%。减少的主要原因是认沽期权负债减少730美元,客户垫款减少711美元,应计费用减少558美元。

流动资金和资本资源

在截至2024年3月31日的三个月里,该公司的收入为12,063美元。

由于销售延迟和库存移动缓慢,公司可能会不时面临流动性波动。

2022年1月,Focus与一家以色列银行Mizrahi银行(“Mizrahi贷款”)签订了一项循环信贷安排。Mizrahi设施由Focus Assets提供担保。米兹拉希融资机制的预付款将用于周转资金需求。Mizrahi融资机制的总承付款高达1500万新谢克尔(约合6 000美元),对于持续需求,期限为一年,对于进口和采购需求,期限为6个月。经双方同意,米兹拉希融资机制可以续期。借款基数可在整个Mizrahi设施中随时提取,并受若干契约约束,按季度计量(“Mizrahi设施契约”)。

Mizrahi贷款的利息为以色列最优惠利率加1.5%。

2023年5月17日,公司和Mizrahi银行签订了新的信贷安排,总承诺额高达10,000新谢克尔(约合3,600美元)(“新Mizrahi

贷款”)。新的Mizrahi贷款包括5,000新谢克尔的信贷额度和5,000新谢克尔的贷款,将从2023年5月17日起按月分期付款24次。这笔贷款的利息为以色列最优惠利率加2.9%。截至3月31日,

2024 Focus已就新的Mizrahi设施(由约1,845美元信贷额度和1,266美元贷款)。新信贷安排还须遵守几个按季度衡量的契诺,这些契诺不符合2024年3月31日的

,因此贷款被归类为短期贷款。

22

管理层的讨论与分析

公司首席执行官和董事向银行提供了未偿还借款金额的个人担保,使新米兹拉希贷款机制保持有效。

截至2024年3月31日,本集团的现金及现金等价物总额为1,048美元,营运资金赤字(流动资产减去流动负债)为(10,518美元)。在截至2024年3月31日的三个月内,集团的营业亏损为5,630美元,持续经营活动的现金流为负(662美元)。

截至2024年3月31日,本集团的财务负债包括合同到期日在一年内的应付账款。本集团透过持续检讨其

资本需求来管理其流动资金风险。根据集团于2024年3月31日的营运资金状况,管理层认为流动性风险较高。

截至2024年3月31日,本集团已确定以下与金融负债(未贴现)相关的流动性风险:

|

不到一年

|

1至5年

|

6至10年

|

>10年

|

|||||||||||||

|

合同义务

|

$

|

12,446

|

$

|

1,222

|

-

|

-

|

||||||||||

截至2024年3月31日,公司的其他金融负债(应付贸易账款、其他应付账款和应计费用以及认股权证)的到期日不到一年。

|

按期间到期的付款

|

||||||||||||||||||||

|

合同义务

|

总计

|

不到一年

|

1至3年

|

4至5年

|

5年后

|

|||||||||||||||

|

债务

|

$

|

12,342

|

$

|

11,941

|

$

|

401

|

$

|

-

|

$

|

-

|

||||||||||

|

融资租赁义务

|

$

|

1,326

|

$

|

505

|

$

|

778

|

$

|

43

|

$

|

-

|

||||||||||

|

合同债务总额

|

$

|

13,668

|

$

|

12,446

|

$

|

1,179

|

$

|

43

|

$

|

-

|

||||||||||

本集团目前的营运预算包括多项假设,包括销售现金收入的水平和时间,以及营运开支和资本开支的现金流出,包括节省成本的计划。2023年,公司董事会批准了一项成本节约计划,以使公司能够继续运营并履行其现金义务。成本节约计划需要通过提高效率和协同效应来降低成本,主要涉及以下措施:停止亏损活动,减少工资和员工人数,减少支付给关键管理人员的薪酬(包括关键高管的裁员),提高运营效率和减少资本支出

。预计这些行动将在2024年节省成本,该公司将继续努力提高运营效率。

尽管如上所述的成本节约计划和重组,2024年的预计现金流表明,本集团不确定能否产生足够的资金来继续其业务并在到期时履行其债务。专家组继续评估其他资本和融资来源。然而,不能保证本集团将获得额外资本和/或融资,即使有

,也不能保证是否按本集团可接受的条款或所需金额支付。

23

管理层的讨论与分析

这些情况使人对该公司作为持续经营企业的持续经营能力产生了极大的怀疑。综合财务报表并不包括任何与资产或负债的可回收性及分类有关的调整,而该等调整在本公司无法持续经营时可能需要作出。中期财务报表乃根据适用于持续经营企业的会计及原则编制,该等准则假设本公司将于可预见的未来继续经营,并将能够在正常经营过程中变现其资产及清偿负债。中期财务报表不包括在本公司无法继续经营的情况下对资产和负债的金额和分类所作的任何必要调整。这样的调整可能是实质性的。

股本

本公司的法定股本由不限数量的无面值普通股组成,其中13,394,136股已于本协议日期发行及发行。普通股

赋予其持有人参加股东大会的权利,每股普通股对所有事项有一票表决权。普通股还允许持有人在宣布时获得股息,并在公司清算的情况下参与剩余资产的分配。

其他证券

截至2024年3月31日,本公司还拥有以下未偿还证券,可转换为或可行使或交换为本公司的投票权或股权证券:270,452份期权、18,261份2019年经纪人补偿期权(定义如下)、294,348份认股权证(定义如下)和5,769,611份2023份人寿认股权证。

财务背景

2019年10月11日,本公司完成了反向收购交易,根据以色列成文法,本公司、IMC控股公司和本公司的一家全资子公司以“三角合并”的方式完成交易

。

关于反向收购交易,本公司按2021年前股份合并基准(定义见下文)完成向本公司一家全资附属公司定向增发19,460,527张认购收据(每张认购收据为“认购收据”),每张认购收据价格为1.05美元,总收益为20,433美元。于完成反向收购交易后,每份认购收据交换为一个单位,其中包括一(1)股普通股及一(1/2)份认股权证(每份完整认股权证,即“2019年上市认股权证”)的一半。在2021年10月11日之前,每一份2019年上市认股权证

可按一股普通股行使,行使价为1.30美元。共有9,730,258份2019年上市认股权证已发行,并在联交所上市交易,交易代码为“IMCC.WT”。2019年上市认股权证于2021年10月11日

到期。

本公司亦向就反向收购交易代表其行事的代理人发出合共1,199,326份2019年经纪补偿期权(“2019年经纪补偿期权”)。于2021年股份合并后,2019年经纪补偿期权作出调整,规定一个相关

单位须行使四项2019年经纪补偿期权,经调整行使价为4.20美元,每个单位可行使一股普通股及一股普通股认购权证的一半(“2019年非上市认股权证”)。在2021年股份合并

之后,2019年非上市认股权证进行了调整,要求一股普通股以5.20美元的调整行使价行使四份2019年非上市认股权证。2019年经纪人补偿期权和2019年非上市权证于2022年8月到期

。

24

管理层的讨论与分析

于2021年2月12日,本公司将其所有已发行及已发行普通股合并,基准为每四(4)股合并前普通股中有一(1)股合并后普通股(“2021年股份合并”),以满足纳斯达克最低股价要求。

于2022年11月17日,本公司完成第二次股份合并(“2022年股份合并”),将其所有已发行及已发行普通股按每十(10)股合并前普通股合并一(1)股合并后普通股计算。

于2021年5月7日,本公司完成发售(“2021年发售”)共6,086,956股普通股及3,043,478股普通股认购权证

(“2021年发售认股权证”)。在2022年股份合并后,2021年认股权证作出调整,要求(10)份2021年认股权证按经调整的

行使价72美元行使一(1)股普通股,为期5年,自2021年发售完成之日起计。

该公司还向代表其在2021年发售中采取行动的代理人发放了共计182,609份经纪人补偿期权(“2021年经纪人补偿期权”)。在2022年股票合并之后,2021年经纪人补偿期权进行了调整,要求一(1)股普通股的(10)2021年经纪人补偿期权,调整后的行权价为66.1美元,在2021年11月5日之后至2024年11月5日的任何时候。有182,609个2021年经纪人薪酬期权未平仓。

截至2024年3月31日和2023年12月31日,分别有6,063,960和6,063,960份未偿还认股权证,分别由该公司使用Black-Scholes定价模型重新计量,金额分别为137美元和38美元,

。截至2024年和2023年3月31日止三个月,本公司在综合损益表及其他全面收益中确认重估收益(亏损),分别为99美元及3,371美元,其中未实现收益计入财务收入(费用)。

25

管理层的讨论与分析

经营、融资和投资活动

下表重点介绍了公司截至2024年3月31日和2023年3月31日的三个月的现金流活动:

|

截至3月31日的三个月,

|

截至12月31日止年度,

|

|||||||||||

|

提供的现金净额(用于):

|

2024

|

2023

|

2023

|

|||||||||

|

*经营活动

|

$

|

(662

|

)

|

$

|

(6,061

|

)

|

$

|

(8,075

|

)

|

|||

|

促进投资活动

|

$

|

(2

|

)

|

$

|

(467

|

)

|

$

|

(1,182

|

)

|

|||

|

*融资活动

|

$

|

(852

|

)

|

$

|

6,557

|

$

|

9,417

|

|||||

|

三、外汇占款效应

|

$

|

751

|

$

|

(1,059

|

)

|

$

|

(796

|

)

|

||||

|

增加(减少)现金

|

$

|

(765

|

)

|

$

|

(1,030

|

)

|

$

|

(636

|

)

|

|||

截至2024年3月31日和2023年3月31日的三个月,经营活动分别使用了662美元和6,061美元的现金。这一差异主要是由于公司的业务活动,包括公司在以色列和德国的工资、专业费用和营销费用。

在截至2024年3月31日和2023年3月31日的三个月里,投资活动分别使用了2美元和467美元的现金。减少的主要原因是不动产、厂房和设备的购置减少了409美元。

在截至2024年3月31日和2023年3月31日的三个月里,融资活动分别使用了852美元的现金和6557美元的现金。这主要是由于发行认股权证和股本的收益分别减少7,203美元和649美元,并被贴现支票收益增加2,581美元和偿还银行贷款和信贷安排增加1,810美元所抵消。

选定的临时信息--持续业务

|

截至该年度为止

|

十二月三十一日,

2023 |

十二月三十一日,

2022

|

十二月三十一日,

2021

|

|||||||||

|

收入

|

$

|

48,804

|

$

|

54,335

|

$

|

34,053

|

||||||

|

净亏损

|

$

|

(10,228

|

)

|

$

|

(24,922

|

)

|

$

|

(664

|

)

|

|||

|

每股基本净收益(亏损):

|

$

|

(0.74

|

)

|

$

|

(3.13

|

)

|

$

|

0.02

|

||||

|

每股摊薄净收益(亏损):

|

$

|

(0.74

|

)

|

$

|

(3.81

|

)

|

$

|

(3.62

|

)

|

|||

|

总资产

|

$

|

48,813

|

$

|

60,676

|

$

|

129,066

|

||||||

|

非流动负债总额

|

$

|

2,305

|

$

|

3,060

|

$

|

21,354

|

||||||

26

管理层的讨论与分析

季度业绩摘要

|

截至以下三个月

|

2024年3月31日

|

2023年12月31日

|

2023年9月30日

|

2023年6月30日

|

||||||||||||

|

收入

|

$

|

12,063

|

$

|

10,698

|

$

|

12,370

|

$

|

13,207

|

||||||||

|

净亏损

|

$

|

(6,020

|

)

|

$

|

(3,520

|

)

|

$

|

(2,136

|

)

|

$ |

(3,706

|

)

|

||||

|

每股基本净收益(亏损):

|

$

|

(0.42

|

)

|

$

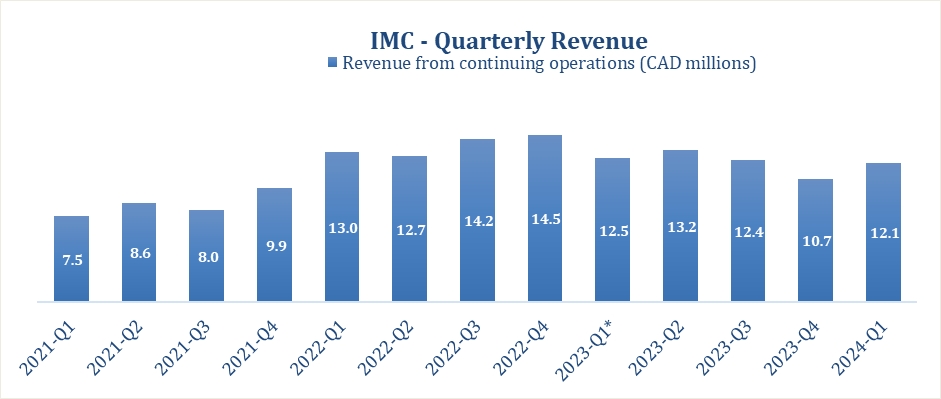

|

(0.25

|

)

|

$

|

(0.16

|

)

|

$

|

(0.26

|

)

|

||||

|

稀释后每股净亏损:

|

$

|

(0.42

|

)

|

$

|

(0.25

|

)

|

$

|

(0.16

|

)

|

$

|

(0.26

|

)

|

||||

|

截至以下三个月

|

2023年3月31日(1)

|

2022年12月31日

|

2022年9月30日

|

2022年6月30日

|

||||||||||||

|

收入

|

$

|

12,529

|

$

|

14,461

|

$

|

14,170

|

$

|

12,703

|

||||||||

|

净收益(亏损)

|

$

|

(866

|

)

|

$

|

(9,650

|

)

|

$

|

(4,532

|

)

|

$

|

(3,736

|

)

|

||||

|

每股基本净收益(亏损):

|

$

|

(0.05

|

)

|

$

|

(1.32

|

)

|

$

|

(0.06

|

)

|

$

|

(0.27

|

)

|

||||

|

每股摊薄净收益(亏损):

|

$

|

(0.05

|

)

|

$

|

(1.28

|

)

|

$

|

(0.06

|

)

|

$

|

(0.30

|

)

|

||||

注1 -此处披露的截至2023年3月31日的三个月数据涵盖2023年第二季度对公司之前提交的未经审计的中期财务报告进行的更新和调整

报表调整和更新并不重要。

指标和非《国际财务报告准则》财务计量

本MD&A涉及“毛利率”、“EBITDA”和“调整后的EBITDA”。这些财务措施不是《国际财务报告准则》规定的公认措施,也没有《国际财务报告准则》规定的标准化含义,因此不太可能与其他公司提出的类似措施相比较。相反,这些措施是作为补充信息提供的,通过从管理层的角度进一步了解我们的业务成果来补充《国际财务报告准则》的措施。因此,既不应孤立地考虑这些措施,也不应将其作为对根据《国际财务报告准则》报告的财务信息的分析的替代。

管理层将毛利定义为在对库存和生物资产进行公允价值调整之前,销售商品的收入和成本除以收入(以百分比表示)之间的差额。管理层将EBITDA定义为报告的未计利息、税项、折旧和摊销前的营业收入或损失。经调整EBITDA被定义为EBITDA,通过扣除其他非经常性或非现金项目进行调整

,包括生物资产公允价值的未实现变化、期内出售存货的已实现公允价值调整、基于股份的薪酬支出以及按公允价值计量的金融资产和负债的重估调整

。管理层认为,调整后的EBITDA是一个有用的财务指标,可以在非经常性或非现金项目的影响之前,在现金调整的基础上评估其经营业绩。最接近EBITDA和调整后EBITDA的IFRS指标是“营业亏损”。

27

管理层的讨论与分析

非IFRS财务指标可以为投资者提供我们经营业绩的补充指标,从而突出我们核心业务的趋势,否则这些趋势在仅依赖IFRS指标时可能不会明显。我们还认为,证券分析师、投资者和其他相关方在评估发行人时经常使用非国际财务报告准则财务指标。这些财务指标是从《国际财务报告准则》报表中调整的指标,目的是为读者提供一个标准化的指标,使整个大麻行业的比较更有意义。然而,我们行业中的其他公司可能会以不同的方式计算此指标,从而限制其作为比较指标的有效性。

我们的管理层还使用这些非国际财务报告准则的财务衡量标准,以促进各时期的经营业绩比较,编制年度经营预算和预测,并确定管理层薪酬的组成部分。根据加拿大证券法的要求,我们将这些非IFRS财务指标与最具可比性的IFRS指标进行协调。

毛利率

|

截至三个月

|

2024年3月31日

|

2023年3月31日(*)

|

||||||

|

净收入

|

$

|

12,063

|

$

|

12,529

|

||||

|

销售成本

|

$

|

10,274

|

$

|

9,286

|

||||

|

公允价值调整前的毛利

|

$

|

1,789

|

$

|

3,243

|

||||

|

公允价值调整前的毛利率(非IFRS)

|

15

|

%

|

26

|

%

|

||||

*见MD&A“财务业绩回顾-财务摘要”部分的附注1。

28

管理层的讨论与分析

ebitda及经调整ebitda

|

这三个月

截至3月31日, |

截至12月31日止年度,

|

|||||||||||

|

2024

|

2023(*)

|

2023

|

||||||||||

|

营业亏损

|

$

|

(5,630

|

)

|

$

|

(3,617

|

)

|

$

|

(12,792

|

)

|

|||

|

加:折旧摊销

|

$

|

680

|

$

|

809

|

$

|

2,996

|

||||||

|

EBITDA(非IFRS)

|

$

|

(4,950

|

)

|

$

|

(2,808

|

)

|

$

|

(9,796

|

)

|

|||

|

加:IFRS生物资产公允价值调整,净额 (1)

|

$

|

10

|

$

|

339

|

$

|

984

|

||||||

|

加:股份支付

|

$

|

32

|

$

|

258

|

$

|

225

|

||||||

|

加:重组费用 (2)

|

$

|

-

|

$

|

283

|

$

|

617

|

||||||

|

加:其他非经常性费用 (3)

|

$

|

2,753

|

$

|

-

|

$

|

-

|

||||||

|

调整后的EBITDA(非国际财务报告准则)

|

$

|

(2,155

|

)

|

$

|

(1,928

|

)

|

$

|

(7,970

|

)

|

|||

*见MD&A“财务业绩回顾-财务摘要”部分的附注1。

备注:

| 1. |

生物资产公允价值未实现变动损失和已实现的存货公允价值调整损失。参见MD&A的“收入成本”部分。

|

| 2. |

2022年以色列重组和关闭Sde Avraham农场,以及以色列2023年公司管理和运营重组计划的成本。

|

| 3. |

由于2024年4月16日的Oranim交易被撤销。

|

截至2024年3月31日止三个月,公司调整后EBITDA亏损增加,主要是由于公司一般和行政费用的节省,例如保险成本削减、成本

协同效应和其他企业费用减少带来的效率。

或有负债和承付款

租金负债

下表汇总了基于合同未贴现付款(包括利息支付)的本集团租赁负债的到期日情况:

2024年3月31日:

|

不到一年

|

1至5年

|

6至10年

|

>10年

|

|||||||||||||

|

租赁负债

|

$

|

505

|

$

|

821

|

-

|

-

|

||||||||||

2023年12月31日:

|

不到一年

|

1至5年

|

6至10年

|

>10年

|

|||||||||||||

|

租赁负债

|

$

|

1,886

|

-

|

-

|

-

|

|||||||||||

29

管理层的讨论与分析

诉讼和监管程序

规划建设66813-06-21比尔舍瓦地方法院

2021年7月11日,公司获悉,2021年6月30日,以色列南部负责规划和建设的市政委员会向Beer Sheva地方法院提出索赔,控告Focus、Focus的董事和官员,包括Oren Shuster和Rafael Gabay以及某些土地所有者,声称与Focus设施相关的建设许可不足(“建筑诉讼”)。

2021年12月6日,被告以维护正义为由,提出驳回起诉书的动议请求。市政委员会提交了答复,之后被告

提交了对市政委员会答复的答复。截至本函日期,尚未就该申请作出任何决定。

听证会最初定于2021年12月1日举行,但为了让各方能够谈判达成解决方案,几次推迟。听证会定于2023年6月22日举行。被告送交市政委员会以供提交州检察官办公室征求意见的各方之间的协议草案

一旦获得,将提交法院批准。如果双方达成协议,法院没有义务批准该协议。

2023年6月22日,尊敬的奥里特·科尔茨法官举行了听证会。在听证会上决定,被告和市委律师将进行

谈判,努力争取在2023年8月15日之前达成和解。向法院通报有关潜在和解的任何进展的责任被指派给代表市政委员会的律师。

2023年9月9日,市政委员会的律师被传唤出席尊敬的奥里特·科茨法官的听证会。由于2023年以色列和哈马斯的战争,听证会被推迟到2023年12月28日,这将在MD&A的

“风险因素”部分进一步规定。

2024年1月2日,公司宣布,针对分众的施工程序于2023年12月28日结束。该公司保持着对Focus的“事实上”控制。Focus被起诉

并被处以12.9万加元的罚款。作为诉讼焦点的种植设施于2022年6月关闭,以配合公司向进口和销售的战略转变。

新冠肺炎检测试剂盒索赔,斯图加特地区法院

2021年11月19日,Adjupharm就Stroakmont&Atton Trading GmbH(“Stroakmont&Atton”)及其股东和董事总经理欠Adjupharm的一笔约947,563欧元的债务向斯图加特地区法院(下称“斯图加特地方法院”)提交了一份索赔声明(“索赔”),涉及Stroakmont&Atton于2021年3月底从Adjupharm购买的新冠肺炎检测试剂盒。2022年1月,Stroakmont&Atton向斯图加特法院提交了答辩书,主要陈述了两个辩护理由:

| 1. |

该公司的合同方不是Stroakmont&Atton。与Stroakmont&Atton的合同只是为了掩盖与一家名为Uniclaro GmbH的公司的合同而达成的一笔虚假交易。因此,Stroakmont&Atton不是真正的买家,而不是Uniclaro GmbH。

|

| 2. |

据称,该公司向Uniclaro GmbH订购了总计430万份克隆基因新冠肺炎检测产品,其中Uniclaro GmbH声称向该公司索赔部分交付380,400件克隆基因新冠肺炎检测产品,总金额为941,897.20欧元。Uniclaro GmbH已将针对该公司的这一指控转让给Stroakmont&Atton Trading GmbH,而Stroakmont&Atton Trading GmbH已预防性地宣布与该公司的索赔相抵销。

|

30

管理层的讨论与分析

2022年3月22日,Adjupharm对Stroakmont&Atton的辩护声明提出了回应,并以各种法律论点和事实驳回了这两项指控,并以有关证人的证词形式向

提供了相反的证据。

关于与Stroakmont&Atton的合同只是作为虚假交易缔结的指控,举证责任在于反对者,他们以某些证人的证词形式向法庭提供证据。

2023年1月11日和2023年2月22日举行了有证人参加的法庭听证会,证人作证。

根据法院的说法,证人无法为与Stroakmont&Atton进行虚假交易的指控提供所需的证据。2023年4月5日,斯图加特法院宣布其裁决(“判决”),判决Stroakmont&Atton自2021年5月8日起向Adjupharm支付947,563.68欧元,外加比德国基准利率高5个百分点的利息。此外,自2021年12月14日以来,Stroakmont&Atton被判处向Adjupharm支付6551.20欧元外加比德国基本利率高5个百分点的利息。

Stroakmont的董事Simic先生和Lapeschi先生没有被判刑,在这方面,针对他们的个人责任的指控被驳回。Adjupharm将支付斯图加特法院费用的2/3以及Simic先生和Lapeschi先生的庭外费用。Stroakmont将承担斯图加特法院三分之一的费用和Adjupharm三分之一的庭外费用。剩余的庭外费用

由双方承担。

此外,法院没有就Adjupharm因抵销禁令而据称下令进行430万次克隆基因测试而提出的反诉作出裁决。这一抵销禁令遵循了Adjupharm和Uniclaro之间缔结的一项管辖权协议,该协议确定汉堡的法院是对此类指控作出裁决的主管法院。

判决还不是最终判决,因此不能强制执行。2023年5月5日,Adjupharm和Stroakmont&Atton分别向斯图加特法院(“上诉法院”)提交了针对判决的上诉。

2023年6月23日,Adjupharm向斯图加特高级地区法院提交了上诉理由声明。Adjupharm针对Stroakmont&Atton董事没有因欺诈而被判处与Stroakmont&Atton共同和个别支付这一事实提出上诉。由于他们以Stroakmont&Atton的名义与Adjupharm签订了购买协议,而且有迹象表明,他们从一开始就不打算支付购买价格,这可能被认为是欺诈性的引诱,他们将承担个人责任。

Stroakmont&Atton对判决提出上诉,并要求驳回付款要求。此外,他们还对禁止抵销提出上诉。Stroakmont&Atton认为没有这样的禁令,他们希望在诉讼程序中包括他们所谓的反诉,并收到斯图加特法院对他们反诉的裁决。

到目前为止,还没有接到上诉庭的任何指示,也没有进行口头听证。在这一进程的早期阶段,尚不可能估计上诉程序的结果。

在现阶段,公司管理层无法评估其收取判决判给的款项的能力,以及提出索赔的机会或上诉的潜在结果。

31

管理层的讨论与分析

UNICLARO GMBH VS.ADJUPHARM

2022年12月22日,Uniclaro GmbH向汉堡地区法院提交了针对Adjupharm的索赔声明。根据索赔书,Uniclaro GmbH(“Uniclaro”)要求支付1,046,010欧元(包括增值税),以换取300,000新冠肺炎快速付款。

Uniclaro在这起诉讼中声称,Adjupharm从Uniclaro购买了430万个“克隆基因”品牌的新冠肺炎快速检测。此外,Uniclaro声称,订单是在

23.03.2021上口头下达的,Adjupharm已经支付了部分测试费用并收到了测试,但尚未完成全部430万次测试。他们保留延长诉讼期限的权利(他们没有具体说明)。

根据Uniclaro的索赔声明,该诉讼不涉及上文提到的Stroakmont&Atton索赔中相同的购买价格和相同的新冠肺炎快速检测。2023年2月23日,该公司向法院提交了答辩书。答辩书中驳回这方面指控的论据与斯图加特法院对反诉的指控类似。Adjupharm

驳回了这一指控,称如果新冠肺炎快速检测,它并没有购买这样的数量,而只是根据具体情况和可用的现金流购买了一小部分。

2024年2月14日,汉堡地区法院举行了一次法庭听证会,法庭也在会上听取了证据。法庭首先听取了Uniclaro和Adjupharm的董事总经理的证词。他们对2021年3月23日的事件和据称的购买发表了评论。所有董事总经理的声明各不相同。随后,也听取了证人弗朗西斯科·比斯切利亚的证词,他在Adjupharm公司担任董事销售职位。他的声明也部分偏离了所有董事总经理的声明,但总体而言,证人基本上作证说,该公司在23人的会议上没有购买430万台Clungene Testing。2021年3月。听证会的文字记录仍在等待中。

法院规定双方的最后期限为2024年3月27日,以评估董事总经理的陈述和证人的证词,并在法庭听证会后向法院提交事实和法律情况摘要。

2024年4月24日,汉堡地区法院宣布了其裁决。判决如下:

| 1. |

Adjupharm没有被判刑。Uniclaro要求支付1,046,010.00欧元以换取300,000份Clungene检测的诉讼被驳回。

|

| 2. |

Uniclaro被判自2023年1月17日以来向Adjupharm支付53,990.00欧元外加利息,利率比德国基准利率高出5个百分点。

|

| 3. |

Uniclaro应承担诉讼费用。

|

判决还不是最终的(rechtskräftig)。每一方的上诉期限为一个月。

在现阶段,公司管理层无法评估这些诉讼的潜在结果的可能性。

32

管理层的讨论与分析

根据CCAA进行的法律程序

见“执行摘要--概览--以色列和德国目前的业务”。

与Trichome的CCAA诉讼有关的法庭材料可在以下网址找到:https://www.ksvadvisory.com/insolvency-cases/case/trichome.

地区劳工法院-特拉维夫(BAT YAM)17419-04-23

2023年5月10日,IMC控股收到通知,一名前员工近日向特拉维夫地区劳工法院提起诉讼,起诉包括IMC控股在内的3家公司。索赔的性质和细节仍处于初步阶段,IMC控股公司正在积极努力了解指控的全部范围。

2024年4月4日,IMC控股公司提交了答辩书。

特拉维夫地区劳工法院(BAT YAM)将于2024年5月6日在尊敬的法官Karin Liber-Levin面前举行初步听证会。

在这个阶段,公司管理层无法准确评估索赔的潜在结果或索赔进一步进展的可能性。

加拿大安大略省高等法院--索赔陈述

于2023年11月17日,本公司收到一份由35 Oak Holdings Ltd.,MW Investments Ltd.,35 Oak Street Developments Ltd.,Michael Wiener,Kevin Weiner,William Weiner,莉莉Ann Goldstein-Weiner以韦纳家族基金会受托人(统称为“MYM股东原告”)的身份向加拿大安大略省高等法院提交的针对本公司及其董事会、董事会和高级管理人员(统称为“MYM被告”)的诉状副本。

MYM股东原告声称,MYM被告在公司与MYM于2021年进行交易之前的披露中做出了失实陈述。MYM股东原告要求赔偿约15,000美元,以及1,000美元的严重、惩罚性和惩罚性赔偿。

该公司已审查了投诉,并认为这些指控没有根据。

本公司连同部分被告于2024年2月22日提出初步动议,以撤销申索的若干重要部分(“动议”)

法院并未安排动议的日期。

目前,本公司管理层认为,动议具有可取之处,并有可能至少成功收窄对本公司的索偿范围,亦可能导致针对个别人士的某些索偿被完全驳回,如不驳回,范围及复杂性将会收窄。

该公司计划针对这些指控积极为自己辩护。在此阶段,公司管理层无法评估索赔推进的可能性或这一诉讼程序的潜在结果。

33

管理层的讨论与分析

表外安排

截至2024年3月31日,IM Cannabis没有表外安排。

与关联方的交易

与关联方的交易主要包括董事或大股东所有的企业以及与我们有共同关键管理层成员的企业。所有交易均已由董事会或董事会的另一个独立委员会审查和批准。

| • |

2019年4月2日,IMC Holdings与Focus签订了一项期权协议(“Focus协议”),根据该协议,IMC Holdings获得了一项选择权,可在遵守以色列大麻法规的情况下,以相当于每股普通股765.67新西兰元的价格,购买Shuster和Gabay先生持有的所有普通股,直至2029年4月。2023年11月30日,IMC Holdings发出了批准IMC Holding行使期权的请求

函,并于2024年2月25日获得了IMCA的批准。自2024年2月27日起,IMC控股收购了分众74%的普通股。

|

| • |

本公司与本公司及trichome的若干董事及高级管理人员订立弥偿协议,以支付因trichome交易而产生的若干税务责任、利息及罚款。请参阅MD&A的“风险因素-税务汇款”部分。

|

| • |

2023年10月12日,首席执行官奥伦·舒斯特向IMC控股公司贷款50万新谢克尔(约合170美元)。首席执行官的参与构成了“关联方交易”,这一术语在MI 61-101中有定义,

要求本公司在完成此类交易之前,根据MI 61-101就交易标的获得少数股东批准并获得正式估值。然而,在完成贷款时,本公司依赖于豁免遵守MI 61-101的正式估值和小股东批准要求,在每种情况下,根据MI 61-101确定的首席执行官贷款的公平市值不超过公司市值的25%。

|

除上述交易外,本公司与本集团以外的关联方并无其他交易,但与主要管理层人员及股东在受雇或担任董事期间的正常交易除外。

建议的交易

截至本次MD&A发布之日,尚无未披露的拟议交易。

34

管理层的讨论与分析

关键会计政策

本集团的综合财务报表乃根据国际会计准则理事会(“IASB”)发布的“国际财务报告准则”(“IFRS”)编制。本集团的财务报表均按成本编制,但下列项目除外:

-会计准则包括按公允价值通过损益列报的会计金融工具。

-包括以公允价值减去成本列报的所有生物资产,以出售至收获点。

在应用重大会计政策的过程中,本集团作出了以下判断,这些判断对财务

报表中确认的金额有最大影响:

本位币、呈报货币和外币

公司的本位币为加元(“加元”)。集团确定各集团主体的本位币。

资产(包括收购时的公允价值调整)和境外业务的被投资方的负债,以及功能货币不是列报货币的每个集团实体的资产,在每个报告日期按收盘汇率折算。损益项目按列示所有期间的平均汇率折算。由此产生的折算差额在其他综合

收入(亏损)中确认。在全部或部分出售境外业务导致境外业务失去控制后,已在其他全面收益中确认的境外业务的累计收益(亏损)将

转入损益。于部分出售海外业务并保留附属公司控制权后,在其他全面收益中确认的金额的相对部分将重新归属于

非控股权益。

以外币计价的交易在初始确认时按交易当日的汇率计入。在初步确认后,以外币计价的货币资产和负债在每个报告日按该日的汇率折算为本位币。汇率差额在损益中确认,但资本化为合格资产或计入对冲权益交易的差额除外。以外币计价并按成本计量的非货币性资产和负债按交易当日的汇率换算。以外币计价并按公允价值计量的非货币性资产和负债按公允价值确定之日的汇率折算为功能货币。

判断

确定以股份为基础的支付交易的公允价值

基于股份的支付交易的公允价值是根据可接受的期权定价模型在初始确认时确定的。模型的输入包括股价、行权价格和关于预期波动率、股票期权预期寿命和预期股息收益率的假设。

取决于某一指数的可变租赁付款:

于开工日期,本集团采用开工日期的指数汇率计算未来的租赁付款。就本集团为承租人的租赁而言,因指数变动而产生的未来租赁付款变动合计

将予以贴现(适用于租赁负债的贴现率不变),并记录为租赁负债和使用权资产的调整,仅当指数变动导致现金流发生变化时(即租赁付款调整生效时)。

35

管理层的讨论与分析

估计及假设

财务报表的编制要求管理层作出估计和假设,以影响会计政策的应用以及资产、负债、收入和费用的报告金额。会计估计的变动在估计变动期间报告。

以下讨论财务报表中有关报告日期的不确定性的主要假设,以及本集团计算的可能导致下个财政年度内资产和负债的账面金额进行重大调整的关键估计。

持续经营评估

使用持续经营基础编制财务报表。在每个报告期,管理层都会评估编制财务报表的基础。持续经营业务

列报基准假设本公司将在可预见的未来继续经营,并能够在正常业务过程中变现其资产并履行其负债和承诺。

本集团目前的营运预算包括多项假设,包括销售现金收入的水平和时间,以及营运开支和资本开支的现金开支。

2022年和2023年的重组计划和行动。公司董事会批准了一项成本节约计划,以使公司能够继续运营并履行其现金义务。成本节约计划包括因效率和协同效应而降低成本

,主要包括以下步骤:停止亏损活动的运营,减少工资和员工人数,减少向关键管理人员支付的薪酬(包括关键高管的裁员),提高运营效率和减少资本支出。2024年,该公司将致力于筹集资金和/或债务,并将继续努力节约成本和提高效率。

这些情况使人对该公司作为持续经营企业的持续经营能力产生了极大的怀疑。综合财务报表并不包括任何与资产或负债的可回收性及分类有关的调整,而该等调整在本公司无法持续经营时可能需要作出。

生物资产

专家组的生物资产包括大麻植物。本集团将与生物资产在初始确认点和收获点之间的生物转化相关的直接和间接成本资本化。生物资产的直接和间接成本的确定方法类似于《国际会计准则2,库存》中概述的资本化标准。这些成本包括种植和种植材料的直接成本,以及种植过程中使用的水电费和用品等其他间接成本。还包括参与种植和质量控制过程的个人的间接劳动力,以及种植设备的折旧和与种植空间相关的间接管理成本,如租金。生物资产的所有直接及间接成本均于产生时资本化,其后均于出售相关产品期间于本集团损益表及其他全面收益的收入项目成本中入账。然后,本集团按公允价值减去出售至收割点的成本计量生物资产,该收获点成为收获后存货成本的基础。公允价值是使用一个模型确定的,该模型以克为单位估计目前正在种植的植物的预期收获产量,然后根据每克的预期销售价格和将发生的任何额外成本(例如收获后成本)调整该金额。期内因公允价值变动减去销售成本而产生的未实现收益或亏损净额计入相关期间的毛利,并在本集团损益表及其他全面收益表中单独列示。若要厘定生物资产的公允价值,本集团须就市场参与者如何为该等资产分配公允价值作出

假设。这些假设主要涉及使大麻达到收获点所需的努力程度、将收获的大麻转化为成品的成本、销售价格、损失风险、大麻植物未来的预期产量以及生长周期期间的估计价值。本集团根据生长阶段以直线方式增加公允价值(例如,大麻植物在其整个生长周期中占50%

将被归入其收获日期预期公允价值的约50%,视损耗调整而定)。

36

管理层的讨论与分析

生物资产的公允价值属于公允价值等级的第三级。用于确定生物资产公允价值的投入和假设。根据其性质,本集团的估计可能会有所变动,与预期收益的差异将反映在未来期间的生物资产损益中。

截至2024年3月31日和2023年3月31日,公司不持有生物资产。

企业合并和商誉

企业合并通过应用收购方法进行核算。收购成本按收购日期转移的代价的公允价值计量,并加上被收购方的非控股权益。在每项业务合并中,本公司选择是根据被收购方在收购日的公允价值计量被收购方的非控股权益,还是按其在被收购方可识别净资产的公允价值中的比例份额计量被收购方的非控股权益。直接购置成本在发生时计入损益表。

在分阶段实现的业务合并中,收购方在获得控制权前已持有的被收购方的股权在收购日以公允价值计量,同时确认在取得控制权之日对先前投资进行重估所产生的损益。或有对价于购置日按公允价值确认,并根据国际财务报告准则第9号分类为金融资产或负债。或有对价的公允价值随后的变动于损益中确认。如果或有对价被归类为权益工具,则在收购日按公允价值计量,而不会随后进行重新计量。

商誉最初按成本计量,即收购对价和非控股权益的金额超过收购的可确认资产净值和承担的负债。如果由此产生的金额为负数,收购方将在收购日确认由此产生的收益。

金融资产减值准备

本集团在每个报告期结束时评估按摊销成本计量的金融债务工具的损失准备金。本集团拥有短期金融资产,主要为贸易应收账款,本集团对该等资产采用简化方法,并以等同于终身预期信贷损失的金额计量损失拨备。减值损失(如有)于损益中确认,并计提相应的

拨备,抵销资产的账面金额。

37

管理层的讨论与分析

非金融资产减值

当事件或情况变化显示账面值不可收回时,本集团会评估是否有需要记录非金融资产的减值。如果非金融资产的账面金额

超过其可收回金额,则该资产减值至其可收回金额。可收回金额为公允价值减去销售成本和使用价值两者中的较高者。在计量使用价值时,预期的未来现金流量使用反映资产特定风险的税前贴现率进行贴现。不产生独立现金流的资产的可收回金额是为该资产所属的现金产生单位确定的。减值损失在损益中确认。商誉以外的资产的减值损失只有在自上次确认减值损失以来用于确定该资产的可收回金额的估计发生变化时才会被冲销。如上所述,减值损失的冲销不应超过在资产及其可收回金额没有确认减值损失的情况下应确定的账面金额(扣除折旧或摊销后的净值)的较低值。按成本列示的资产减值损失的冲销在损益中确认。

在评估这些特定资产的减值时适用以下标准:

本集团每年于十二月三十一日审核商誉减值一次,或在事件或环境变化显示有减值时更频密地审核商誉减值。

通过评估已分配商誉的现金产生单位(或现金产生单位组)的可收回金额来测试商誉的减值。该公司将以色列、加拿大和欧洲的业务确定为三个独立的现金产生单位。

如果已分配商誉的现金产生单位(或现金产生单位组)的可收回金额少于现金产生单位(或现金产生单位组)的账面金额,则确认减值损失。任何减值损失将首先计入商誉。确认为商誉的减值损失不能在以后的期间冲销。

法律索赔

当本集团因过去事件而具有现时的法律或推定责任时,本集团很可能需要流出体现经济利益的资源以清偿该责任,并可对该责任的金额作出可靠的估计。

授予非控股权益的认沽期权

当本集团授予非控股权益认沽期权时,该等非控股权益将被分类为财务负债,且不会在附属公司的收益中分得其份额。于每个报告日期,财务负债乃根据行使认沽期权时将转让的代价的估计现值/基于代价的公允价值计量。负债金额的变动计入损益。

38

管理层的讨论与分析

递延税项

递延税项是根据财务报表中的账面金额与应计入税项的金额之间的临时差额计算的。递延税项根据截至报告日期已颁布或实质颁布的税法,按资产变现或负债清偿时预期适用的税率计量。

递延税项资产在每个报告日期进行审核,并在不可能被利用的范围内减值。未确认递延税项资产的可扣除结转亏损及暂时性差异将于每个报告日期审核,并在可能使用的范围内确认相应的递延税项资产。

就投资物业持有的递延税项,其目标是透过出售收回投资物业的实质所有经济利益,而非通过使用,则根据基础资产的预期收回方式,以销售而非使用为基准计量。

当本公司拥有单一物业公司的投资,而本公司预期以出售物业公司股份而非出售物业本身的方式处置该投资时,本公司会就物业的账面价值与其课税基准之间的差额所产生的内部暂时性差额及因投资的课税基础与本公司在综合财务报表中投资的净资产账面金额之间的差额而产生的外部暂时性差额确认递延税项。如果在可预见的将来不可能出售对被投资人的投资,则在计算递延税金时未考虑出售对被投资人的投资

所适用的税款。此外,在计算递延税项时,由于派发股息并不涉及额外的税务责任,或因为公司的政策是不会从会引发额外税务责任的

附属公司开始派发股息,因此在计算递延税项时并未考虑适用于

被投资人将收益作为股息分配的递延税项。与权益工具的分配及权益交易的交易成本有关的收入的税项根据国际会计准则第12号入账。如果

存在法律上可强制执行的权利以抵销当期税项资产与当期税项负债,而递延税项与同一纳税人及同一税务机关有关,则递延税项可予抵销。

基于股份的支付

该公司使用布莱克-斯科尔斯期权定价模型来确定发放给员工的期权的公允价值。在估计公允价值时,本公司须作出若干假设及估计,例如购股权的预期年期、本公司未来股价的波动性、无风险利率、未来股息收益率及于初始授出日期的估计没收比率。

财产和设备以及无形资产的估计使用年限和折旧/摊销

物业、厂房和设备按成本计量,包括直接应占成本、减去累计折旧、累计减值损失和不包括日常维修费用。

成本包括与厂房和设备有关的备件和辅助设备。物业、厂房和设备项目的成本相对于项目总成本具有重大意义的部分采用组件法单独折旧

。

物业、厂房及设备的折旧取决于对资产的使用年限及剩余价值的估计,该等估计乃透过行使判断而厘定,并按按年率计算的资产使用年限按直线计算。

39

管理层的讨论与分析

租契

判断用于确定公司使用权资产和租赁负债的价值。根据为未来租赁付款的现值所选择的贴现率以及公司行使延期、终止和/或购买选择权的可能性,为公司的使用权资产和租赁负债确定的价值可能存在重大差异。用于在租期内对未来租赁付款进行现值的贴现率是基于租赁开始时公司的递增借款利率。此比率由本公司根据判断厘定。

在确定公司使用权资产和租赁负债的价值时,公司会评估未来的业务计划,以确定是否包括租赁协议中注明的某些延期选项。

如果租赁协议中没有隐含利率,本公司将使用在抵押贷款中向具有类似风险特征的类似借款人收取的贴现率来购买租赁设施。该贴现率用于在确定租赁开始时的使用权资产和租赁负债价值时,为未来租赁付款的现值。

确定未报价金融资产和负债的公允价值

公允价值层次中第三级未报价金融资产的公允价值采用估值技术确定,一般使用按适用于类似条款和风险特征的项目的现行汇率折现的未来现金流量

。在考虑到流动性风险、信用风险和波动性等风险后,估计未来现金流和估计贴现率的变化可能会影响这些资产的公允价值。

收入确认

当商品或服务的控制权转移到客户手中时,就会确认与客户签订的合同所带来的收入。交易价格是根据合同条款

预期收到的对价金额,不包括代表第三方收取的金额(如税款)。在厘定与客户签订的合约的收入金额时,本集团会评估其在有关安排中是委托人还是

代理人。当集团在将承诺的商品或服务转移给客户之前对其进行控制时,集团即为委托人。在此情况下,本集团将收入确认为代价总额。如果本集团为代理人,则在扣除应付给委托人的金额后,将收入确认为对价的净额。

货物销售收入

销售大麻产品的收入一般在货物控制权移交给客户时确认。付款通常在交付之前或交付时到期,收入在履行义务履行后确认。本集团履行其履约义务,并在客户交付和验收时转移控制权。

40

管理层的讨论与分析

可变代价:

本集团分别为与客户订立的每份合约厘定交易价格。在行使这一判断时,本集团评估合同中每个可变金额的影响,同时考虑折扣、罚款、变更、索赔和非现金对价。在确定可变对价的影响时,本集团通常使用标准中所述的“最有可能金额”方法。根据该方法,对价金额被确定为合同中可能的对价金额范围内最有可能的单一金额。根据该标准,可变对价仅计入交易价格

,前提是当与可变对价相关的不确定性随后得到解决时,确认的收入极有可能不会发生重大逆转。

先开单后搁置的安排:

由于安全、储存和处理大量大麻产品的严格规定,本集团的客户可要求本集团保留已售出产品的实物拥有权,直至在未来某个时间点将其交付给客户。在产品实际交付给客户之前,当满足以下所有标准时,将确认开票暂挂销售收入:

| a. |

票据和暂缓安排的理由是实质性的(例如,客户要求这种安排);

|

| b. |

产品单独标识为属于客户;

|

| c. |

该产品目前已准备好实物交付给客户;

|

| d. |

本集团不能通过向其他客户销售或交付产品来使用产品。

|

会计政策的变化,包括最初的采用

| a. |

对《国际会计准则》第1号--“有契诺的非流动负债和流动或非流动负债分类”的修正:

|

2020年1月和2022年10月,国际会计准则理事会发布了对《国际会计准则》第1号的修正案,关于将有契约的负债归类为流动负债或非流动负债的标准。2022年10月,国际会计准则委员会发布了一项补充修正案,因此,公司必须在报告期结束时披露债务的账面价值和财务基准以及可能导致该实体难以履行财务契约的事实和情况。

修正案适用于自2024年1月1日或以后开始的年度期间

| b. |

对国际财务报告准则第16号“租赁”的修正:

|

2022年9月,国际会计准则委员会发布了国际财务报告准则第16号修正案“回售和回租中的租赁负债”(“IFRS 16”),以便在租赁付款为不依赖于指数或汇率的可变租赁付款时,在销售和回租交易中的卖方和承租人的财务报表中提供会计处理。作为修正案的一部分,要求出卖人和承租人在首次确认此类交易时采用两种办法中的一种来衡量租赁的责任。所选择的方法构成了必须始终如一地应用的会计政策。

修正案适用于自2024年1月1日或以后开始的年度期间

41

管理层的讨论与分析

| c. |

对“国际会计准则”7和“国际财务报告准则”7“供应商融资安排”的修正:

|

2023年5月,国际会计准则理事会公布了《国际会计准则第7号,现金流量表》和《国际财务报告准则第7号,金融工具:披露》修正案(下称《修正案》),以澄清供应商融资安排的特点,并要求对这些安排进行额外的披露。

修订中的披露要求旨在协助和使财务报表使用者能够评估供应商融资安排对实体债务以及对实体现金流和流动性风险敞口的影响。

修正案适用于自2024年1月1日或以后开始的年度期间

金融工具

金融工具按公允价值或摊余成本计量。下表列出了用于确定每种金融工具公允价值的估值方法。

|

按公允价值计量的金融工具

|

公允价值法

|

|

|

衍生资产1

|

Black & Scholes模型(3级类别)

|

|

|

担保责任1

|

Black & Scholes模型(3级类别)

|

|

|

对关联公司的投资

|

市场可比(3级类别)

|

|

|

金融工具的计量标准

摊余成本 |

||

|

现金及现金等价物、应收贸易账款和其他应收账款

|

账面金额(由于短期性质,接近公允价值)

|

|

|

应收贷款

|

摊销成本(实际利息法)

|

|

|

应付贸易款项、其他应付帐款和应计费用

|

账面金额(由于短期性质,接近公允价值)

|

注:

| 1. |

财务支出(收入)包括按公允价值计量的权证、投资和衍生资产的公允价值调整,截至2024年3月31日和2023年3月31日的三个月分别为99美元和3,637美元。

|

42

管理层的讨论与分析

2024年3月31日的权证公允价值是利用布莱克和斯科尔斯模型在以下关键假设下计量的:

|

发行日期

|

||||||||||||

|

2023年5月

|

2023年2月

|

2021年5月

|

||||||||||

|

预期波动率

|

48.43

|

%

|

48.43

|

%

|

48.43

|

%

|

||||||

|

股价(加元)

|

0.72

|

0.72

|

0.72

|

|||||||||

|

预期寿命(年)

|

2.096

|

1.849

|

2.096

|

|||||||||

|

无风险利率

|

4.12

|

%

|

4.12

|

%

|

4.12

|

%

|

||||||

|

预期股息收益率

|

0

|

%

|

0

|

%

|

0

|

%

|

||||||

|

公允价值:

|

||||||||||||

|

每份授权书(加元)

|

$

|

0.031

|

$

|

0.023

|

$

|

0

|

||||||

|

认股权证合计(加元千元)

|

$

|

15

|

$

|

122

|

$

|

0

|

||||||

本集团因使用金融工具而面临的风险在风险因素中讨论。

财务报告的程序和内部控制

根据《国家文书52-109-发行人年度和中期文件中披露的证明》(NI

52-109)和修订后的《1934年美国证券交易法》(下称《交易法》)第13a-15条规定,建立和维持公司的披露控制和程序(DC&P)以及财务报告的内部控制(ICFR)是管理层的责任。

财务报告的内部控制是一个程序,旨在根据适用的国际财务报告准则,为财务报告的可靠性和为外部目的编制财务报表提供合理保证。对财务报告的内部控制应包括确立以下各项的政策和程序:

| ● |

保持合理详细的记录,准确和公平地反映资产的交易和处置;

|

| ● |

合理保证必要时记录交易,以便根据适用的《国际财务报告准则》编制财务报表;

|

| ● |

收入和支出只能按照管理层或董事会的授权进行;以及

|

| ● |

关于防止或及时发现可能对金融工具产生重大影响的未经授权收购、使用或处置公司资产的合理保证。

|

NI 52-109要求首席执行官和首席财务官证明他们负责建立和维护公司的DC&P和ICFR,并得出结论,截至2023年12月31日,这些内部控制已经设计好,并有效地为财务报告的可靠性和根据IFRS编制财务报表提供了合理保证。

公司拥有一套DC&P,旨在提供合理的保证,确保需要公开披露的信息得到及时的记录、处理、汇总和报告。根据NI 52-109和交易法规则13a-15(B)的要求,截至2023年12月31日,在包括首席执行官和首席财务官在内的管理层的监督和参与下,使用特雷德韦委员会赞助组织委员会发布的内部控制-综合框架(2013)中规定的标准,完成了对我们DC&P的设计和运营的评估。基于这一评估,我们的首席执行官兼首席财务官得出结论,截至2023年12月31日,公司的DC&P和ICFR是有效的。

在截至2024年3月31日的三个月内,本公司的ICFR并无重大影响或可能重大影响本公司的ICFR的变动。

43

管理层的讨论与分析

财务报告的披露控制和程序以及内部控制的局限性

包括首席执行官和首席财务官在内的公司管理层认为,由于固有的限制,任何DC&P或ICFR,无论设计和运营得多么好,都只能为实现预期的控制目标提供合理的、而不是绝对的保证。此外,控制系统的设计必须反映这样一个事实,即存在资源限制,并且必须考虑控制的好处相对于其成本。此外,对未来期间进行任何有效性评估的预测都有这样的风险,即任何设计在所有可能的未来条件下都不能成功地实现其规定的目标。因此,由于具有成本效益的控制系统的固有限制,可能会发生因错误或欺诈而导致的错误陈述,而不会被发现。此外,要求管理层在评估控制和程序时使用判断力。

设计范围的限制

根据国家文书52-109-发行人年度及中期文件披露证明(“NI 52-109”)第3.3节的规定,本公司已限制其DC&P及ICFR的设计,以排除本公司或其附属公司于截至2023年12月31日止期间结束后365天内收购的Oranim Plus(“除外实体”)的控制、政策及程序。

截至2024年3月31日,公司已在其所有子公司实施DC&P和ICFR。

法律和监管

重组

以色列现行法律要求事先得到卫生部下属机构IMCA的批准,任何持有IMCA许可在以色列从事与大麻有关活动的以色列公司5%或更多股份的股东的身份。出于多种原因,包括有机会利用以IMC品牌种植的多个以色列特许生产商网络,以及考虑进行“上市交易”以使公司的股份所有权在地理上多样化,IMC控股公司于2019年4月2日进行了组织重组(“IMC重组”),导致将其在Focus的权益剥离给Oren Shuster和Rafael Gabay,后者获得IMCA许可,可在以色列从事与大麻相关的活动。

IMC Holdings保留与Shuster和Gabay先生的选择权,在IMC重组日期(“Focus协议”)的10年内,根据以色列大麻法规,由其全权酌情重新收购已出售的Focus权益。分众协议设定的总行使价格相当于每股分众765.67新谢克尔,总代价为2,756,500新谢克尔,即等于舒斯特和加贝先生在IMC重组时为收购分众医疗的权益所支付的价格。2023年11月30日,IMC Holdings通过向IMCA提交申请,行使了购买Oren Shuster和Rafael Gabay持有的Focus 74%股权的选择权,IMCA于2024年2月25日批准了这笔交易。IMC控股将根据适用法律向税务机关提供所有必要的信息和备案。

44

管理层的讨论与分析

作为IMC重组的一部分,2019年4月2日,IMC Holdings和Focus签订了一项经2021年1月1日修订的协议(“IP协议”),其中规定分众有义务单独或与Focus通过IP协议聘用的其他分包商一起,使用IMC品牌销售由Focus生产的任何大麻植物和/或大麻产品。

Focus还有义务通过2021年1月1日修订的服务协议(“服务协议”)使用IMC Holdings提供某些管理和咨询服务,包括:(A)业务开发服务;(B)市场营销服务;(C)战略咨询服务;(D)在全球范围内寻找潜在合作;以及(E)通过服务

协议提供财务分析服务。

根据知识产权协议,双方根据不时更新的转让定价分析,按季度适用公平使用费占被许可人净收入的百分比,作为Focus使用IMC Holdings知识产权的考虑因素。

根据服务协议,双方根据不时更新的转让定价分析,按季度对总成本应用公平加价,作为提供此类服务的考虑因素。

2013-2024年以色列市场发展

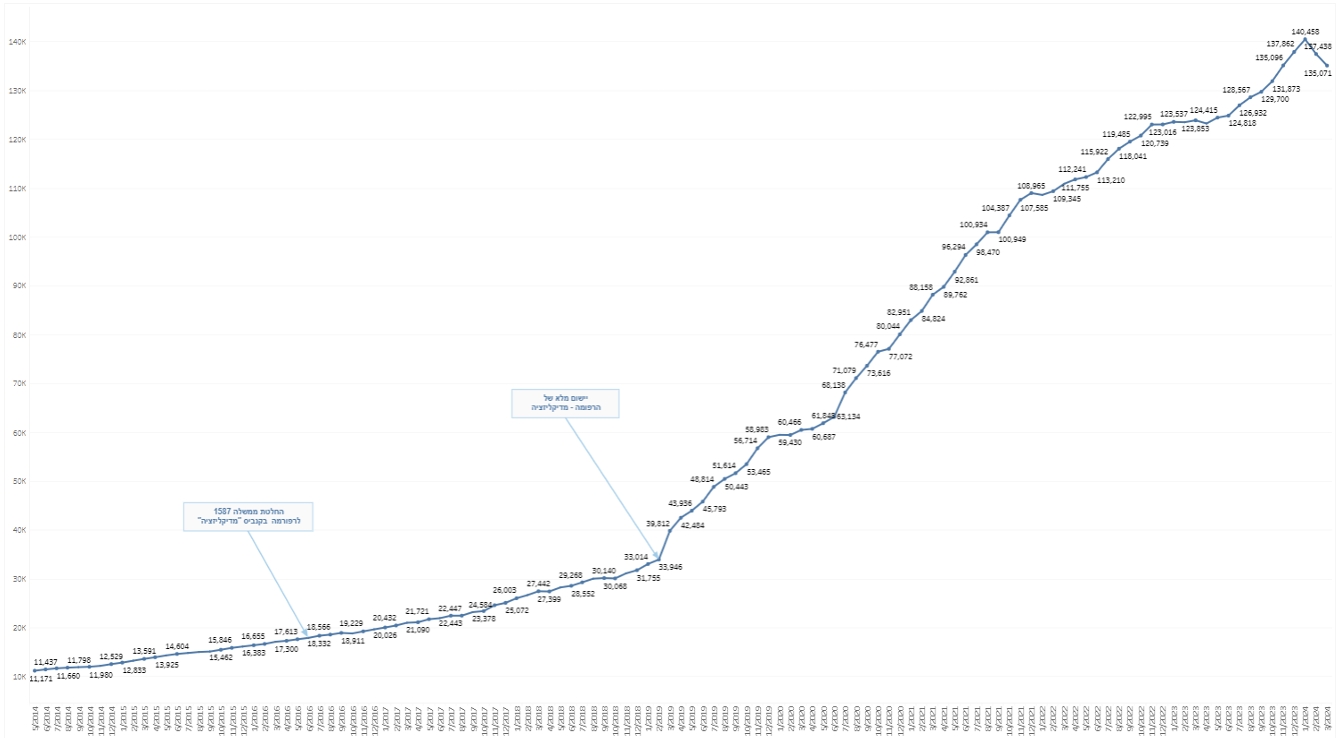

根据以色列卫生部的数据,截至2024年3月,以色列有135,071名获得医用大麻许可的患者。2024年3月记录了每月5,253,000克医用大麻处方,比2023年3月增加了478,000克。3

下面的图表反映了2014年5月至2024年3月期间以色列有执照的医用大麻患者的增长情况。4

3以色列卫生部-持有执照的患者数据截至2024年4月7日-https://www.gov.il/BlobFolder/reports/licenses-status-march-2024/he/subjects_cannabis_docs_licenses-status-march-2024.pdf

4卫生部-获得许可的患者数据,截至2024年4月-www.gov.il/BlobFolder/reports/licenses-status-march-2024/he/subjects_cannabis_docs_licenses-status-march-2024.pdf

45

管理层的讨论与分析

以色列的监管框架

在以色列,根据《危险药物条例》,大麻目前被定义为“危险药物”。51961年《麻醉品单一公约》(“麻醉品公约”),以色列是该公约的签署国。然而,《禁毒条例》和《麻醉品公约》都允许在有监督和管制的制度下将大麻用于医疗或研究目的。根据第3069号政府决议设立的、负责监督、控制和管制用于以色列医疗生产、消费和研究的大麻的所有事项的以色列主管监管机构是IMCA。6目前,生产、分销和消费成人娱乐用大麻产品在以色列是非法的。

患者医疗消费

根据卫生部的特别批准,允许病人在某些医疗条件下出于医疗目的使用大麻。程序1067IMCA的一份清单列出了允许使用医用大麻产品治疗的医疗条件。此类授权的医疗条件会进行检查并不时更新,其中包括癌症、疼痛、恶心、癫痫、肌肉痉挛、癫痫、抽动症、多发性硬化症、肌萎缩侧索硬化症和创伤后应激障碍。

医用大麻领域商业活动的许可和授权

2017年12月,IMCA发布了标准化任何与大麻相关活动的许可程序的条例(“路线图”)。8根据《路线图》,医用大麻领域的每一项业务,包括繁殖、种植、产品制造、储存和向持牌药房分销,以及从持牌药房向持牌患者分销,都需要遵守适用法律的规定,包括根据《药用大麻条例》从IMCA采购适当的许可证,并保持许可证的良好状态。未经国际大麻管理协会事先批准,不得转让、交换或转让大麻许可证。许可证的有效期最长为3年,只有在获得IMCA批准的情况下才能续签。

国际大麻管理协会发布了一套指令,其中载有大麻相关活动许可证申请者的程序和要求,并授权某些实体在遵守这些指令后签发官方证书。这些指令包括(I)指令150(GSP标准认证);(Ii)指令151(GAP标准认证);(Iii)指令152(GMP标准认证);以及(Iv)指令153(GDP标准认证)。对获得许可的实体进行定期和定期检查,以确保符合分析标准和医用大麻生产和分销每个阶段所要求的质量水平。

5大麻列于《危险药物条例》附表1[新版], 1973 [在英语中]

Https://www.health.gov.il/LegislationLibrary/Samim_01_EN.pdf

6以色列政府第3609号决议[希伯来语],2011年8月7日

Https://www.gov.il/he/departments/policies/2011_des3609

7卫生部药剂司政策编号106-大麻使用许可证

Https://www.health.gov.il/hozer/CN_106_2019.pdf(希伯来语)

8第107号指令--医用大麻使用许可程序指南,于2020年10月修订[希伯来]- https://www.health.gov.il/hozer/CN_107_2019.pdf

46

管理层的讨论与分析

医用大麻进出口

《麻醉品公约》管理成员国之间的大麻进出口。由于以色列是成员国,任何大麻的进出口都受《麻醉药品公约》的约束。

2020年10月,IMCA发布了一份更新的程序,题为《批准医用大麻类危险药物进口申请的核准准则》(“程序109”),其中描述了医疗和研究用途大麻进口许可证的申请要求。因此,医用大麻的每一次进口都应由IMCA批准,为每一批进口的货物颁发具体的进口许可证,而不是一般的进口许可证。进口医用大麻的申请可由获得国际大麻管理协会许可的从事医用大麻相关活动的实体提出。以色列政府于2019年1月27日批准了医药级大麻和大麻制品的出口,9

2020年12月,IMCA发布了医用大麻出口许可证申请程序指南。10.

以色列将成人使用的可回收大麻和CBD合法化用于非医疗目的

目前,成人娱乐用大麻在以色列是非法的,CBD用于非医疗用途是非法的。2020年11月,一个负责推进大麻市场改革的以色列政府委员会发表了一份报告,支持并建议在以色列将成人娱乐用大麻合法化。自那以后,以色列议会解散,没有实施委员会的建议,所有立法倡议都被暂停。然而,2021年6月13日成立的新政府宣布并在联合政府协议中达成协议,承诺成人娱乐用大麻合法化。自新政府成立以来,提出了几项立法倡议,包括将个人娱乐成人使用的持有大麻合法化,以及将CBD用于非医疗用途合法化。2022年2月,卫生部的一个委员会考虑了CBD的合法性,并公布了其建议,即CBD应被排除在DDO之外。卫生部长通过了委员会的主要建议,然而,到目前为止,卫生部长还没有颁布命令,指示将CBD

从DDO中删除。2022年4月1日,新条例生效,将以前持有和用于自用大麻的刑事犯罪视为行政犯罪,不影响犯罪记录,并将处罚仅限于罚款。

旧制度和价格控制

直到2019年9月,在以前的制度下,获得IMCA许可消费医用大麻产品的患者将获得根据各自许可证获得授权的所有医用大麻产品,每月固定价格为370新谢克尔,无论每个患者的授权量如何。自2019年9月起,在新制度下,向患者发放许可证不再使他们有权获得如此固定的月度价格

。然而,根据前制度发放的一些医用大麻患者许可证仍然有效,使其持有者有权根据前制度的价格管制和供应商限制获得医用大麻产品。之前制度下的所有

许可证已于2022年第1季度到期。

9第4490号指令 [希伯来]- https://www.gov.il/he/departments/policies/dec4490_2019

10指令110,2020年12月 [希伯来]- https://www.health.gov.il/hozer/CN_110.pdf

47

管理层的讨论与分析

大麻从许可证到医疗处方的监管改革

2022年8月,卫生部公布了大麻医疗许可向处方过渡改革纲要草案(《纲要草案》)。2023年6月13日,议会健康委员会批准了《2023年危险药物条例(修正案)》(以下简称《条例修正案》),该条例在拟议大纲公布后进行了从发放许可证到处方许可证的范本转变11。条例修正案允许患者获得便利,并大大减轻了官僚作风。新处方模式(定义如下)的目的是使合格的专科医生(不包括全科医生、家庭医生、内科医生和儿科医生)能够在卫生保健提供者(广为人知的Kupat Holim)的监督下为患者开具医用大麻处方,而无需获得卫生部的使用许可证(下称“新处方模式”)。

条例修正案的主要变化是:(1)任何专科医生无需专门培训即可颁发许可证;(2)大麻使用许可证将以处方的形式发放,而不是现行框架要求的卫生部许可证形式;(3)大麻产品可以在任何药房销售,而不仅仅是在获得IMCA特别许可证和卫生部许可证的药房。《条例修正案》自公布之日起180天内生效。据本公司所知,法规修正案批准的适应症涵盖各种情况,如肿瘤性疾病、活动性炎症性肠病、艾滋病、多发性硬化症、帕金森氏症、抽动症、癫痫、自闭症和痴呆症。

2023年12月8日,该公司宣布将以色列卫生部于2023年8月7日宣布的预期医用大麻改革(“改革”)推迟3个月。由于以色列和哈马斯的战争,原定于2023年12月29日实施的医用大麻监管改革的预期实施被推迟了三个月。新条例

旨在缓解该部门的许多严格限制,从而加强患者获得医用大麻的机会。

2024年4月1日,该公司宣布自2024年4月1日起在以色列实施医用大麻监管改革。

改革将根据以色列卫生部的批准和宣布分阶段实施。从2024年4月的今天开始的初始阶段的主要方面如下:

1.更改处方流程:患有从肿瘤科到帕金森氏症等多种疾病和医疗条件的患者将不再需要获得获得医用大麻的许可证

。患者将收到与其他处方药类似的处方。疼痛和创伤后应激障碍还不包括在改革中。

2.医用大麻现在将通过卫生保健组织--以色列的公共医疗系统--开具处方:在改革之前,不能通过覆盖以色列大多数人口的卫生保健组织开大麻处方。

11[希伯来]--https://www.gov.il/he/Departments/policies/reform-of-drug-prescription

48

管理层的讨论与分析

3.开处方的医生人数预计将增加:从今天起,卫生保健组织的医生,只要在其专业领域内接受过枯燥的培训和认证,就可以根据批准的适应症的医疗自由裁量权,将医用大麻作为一线治疗,而不是最后的手段。

4.处方费用预计将减少:卫生部限制了医用大麻处方的费用。

卫生部发布的完整报告见(希伯来语)-https://www.health.gov.il/hozer/mmk152_2016.pdf.

对从加拿大进口的大麻进行反倾销调查

以色列政府网站2024年1月18日向10家不同的加拿大大麻生产商发出通知:国际农庄、Organigram Holdings、Tilray Canada、Hexo(Br)公司(由Tilray所有)、绿色有机荷兰人公司、Canopy Growth公司、SNDL公司、Cronos集团、Auxly Cannabis集团、分贝大麻,以及加拿大所有向以色列出口产品的医用大麻制造商。

贸易专员根据第5591-1991号《贸易征税和防卫措施法》第24(D)条的授权,在经济和工业部宣布,他在发现存在实际损害的特殊情况或对当地制造业造成实际损害的可能性以及进口大麻进口与所述损害之间的因果联系后,决定主动对从加拿大出口进口的大麻进行调查。通知还包括一封致加拿大大使馆首席商务参赞迈克尔·曼奇尼的信,通知他们有关调查的日期为2024年1月15日。经济产业部向公众发布了正式通知,要求公众答复有关“反倾销”调查的问卷。

根据1991年《贸易征税和国防措施法》第27(B)条的规定,“专员可因应记录的特殊原因,将(A)款规定的期限再延长一段,但不得超过30天。”(重点不在原文中),专员决定存在特殊条件,将提交所需材料的截止日期延长10天至2024年3月10日,这是对从加拿大向以色列出口医用大麻的调查的一部分,原因是“铁剑”战争之后各方提出了限制,材料准备工作出现重大延误的主要原因是,作为以色列目前广泛招募后备服务人员的一部分,没有许多工人,而且以色列大麻市场非常复杂,许多参与者被要求同时作为生产者和进口商提交数据。本公司已提交有关其附属公司Focus和IMC Pharma的相关问卷,调查包括在调查范围内,并已为其附属公司Rosen High Way提交有关问卷。

49

管理层的讨论与分析

德国的监管框架

2017年3月10日,德国联邦政府颁布了Bundestag-Drucksache 18/8965号法案--修订麻醉品和其他法规的法律,这些法规修改了现有的麻醉品立法,承认大麻是一种药物,并允许进口和国内种植医用大麻产品。根据最新的立法,大麻被列入《联邦麻醉品法》附件3

作为“适合处方销售的麻醉药品”。根据《麻醉药品公约》,德国的合法化只适用于受国家管制的医用大麻。目前,在德国生产、分销、出口和进口医用大麻产品是合法的,但要遵守条例和许可证要求,而涉及成人娱乐用大麻产品的业务仍然是非法的。然而,现任德国政府已在联合政府协议中宣布,它打算在成人娱乐市场也开放德国市场。2022年10月,一篇重点论文12关于为消费目的控制向成年人供应大麻的问题,尽管内阁还讨论了对现有大麻管制框架的总体调整,并将提交给欧洲联盟委员会进行初步法律审查。在这方面,联邦政府打算就有关成人使用娱乐用大麻的现有国际协定发表一项解释声明,并在通知的框架内向欧洲联盟委员会提交一项法律草案。经过长时间的政治辩论,德国联邦议院批准了联邦政府“关于控制大麻使用”的法律草案(BTDrs.20/870413,Bt Drs.20/876314、BT-Dr.20/1042615)2024年2月23日(星期五)。可以假定,草案也将在3月底在德国联邦议院无进一步障碍地获得通过,然后根据草案第15条,基本上将于2024年4月1日生效。草案第1条涉及所谓消费大麻的部分内容要到后来才能生效(例如,根据草案第15条第2款,要到2024年7月1日才能生效)。这对医用大麻也有直接影响,这是草案第2条(医用大麻法案)和第3条(BtMG)的主题。随着法律草案的生效,大麻不再是定义上的麻醉剂,因此不再受BtMG的约束。BtMG附件3中的定义将由MedCanG第2节中的定义

取代:“医用大麻:根据1961年3月30日《麻醉药品单一公约》(1973年联邦法律公报,第1354页)第23条和第28(1)条,在国家管制下为医疗目的种植的大麻属植物、花和大麻属植物的其他部分,以及包括屈诺大麻酚在内的三角洲-9-四氢大麻酚和上述所有物质的制剂”。然而,麻醉药品条例将被类似的条例和授权所取代。联邦药物和医疗器械研究所(BfArM)将作为更高的联邦当局继续对后者负责。从监管角度看,药用大麻即使在法律修订后仍将是一种药用产品或活性药物成分,这意味着药用产品法的要求将保持不变。因此,销售辐照产品将继续需要根据《放射或电离辐射治疗药品条例》(AMRadV)获得营销授权。只有根据BtMG第3节的麻醉药品许可证将被根据《医药大麻法》(MedCanG)(见第1节)的新许可证所取代,然而,这在很大程度上符合BTMG以前关于申请程序和一般条例的规定。然而,由于生效,有以下新的不同:医用大麻不再需要像麻醉药品一样储存和运输。相应的安全预防措施不再适用,

这意味着遵守药剂法的规定就足够了。所谓的半年度报告将被年度报告所取代。与麻醉药品相比,对药用大麻负责人的要求略有降低。未来,在没有麻醉药处方的情况下,处方将成为可能。一张普通的处方就足够了。这只是一个概述--欢迎您单独对此进行更详细的评论。为使

与众不同,如果在相应的时间点上相关,下面将参考相应的即将进行的更改。然而,很可能非常重要的是,根据《医用大麻公约》第17条种植医用大麻不再

接受公开招标,而像交易许可证一样,最终要经过两个阶段的授权(就药品法规而言,是州一级的授权,而就医用大麻的事实而言,则是在联邦一级)。

12Https://www.bundesgesundheitsministerium.de/fileadmin/Dateien/3_Downloads/Gesetze_und_Verordnungen/GuV/C/Kabinettvorlage_Eckpunktepapier_Abgabe_Cannabis.pdf:(德语)。

13Https://dserver.bundestag.de/btd/20/087/2008704.pdf(德语)。

14Https://dserver.bundestag.de/btd/20/087/2008763.pdf(德语)。

15Https://dserver.bundestag.de/btd/20/104/2010426.pdf(德语)。

50

管理层的讨论与分析

德国的医用大麻必须遵守德国和欧洲药典的相应专著。目前,欧盟只有(非协调的)国家大麻花药典专著(例如,德国药典(Deutsches Arzneibuch(DAB))和大麻提取物(DAB))。草药产品委员会(HMPC)作为欧洲药品管理局(EMA)负责汇编和评估草药物质、制剂和组合的科学数据的委员会,宣布鉴于欧盟统一的质量要求(包括大麻进出口),正在编写更多的《欧洲药典》(Ph.EUR)

大麻专著。

《欧洲药典》(Ph.EU.)补编11.5目前可用,并包含新的Ph.EUR。关于大麻花和新博士欧元的专著。大麻二醇(CBD)专著。根据

当前状态,博士欧元。从2024年7月1日起,大麻花卉专著将取代现有的国家专著(NL、DK、D和CH)。然而,有不同的权威机构只希望

参考德国官方翻译的这本专著。关于大麻花的新专著包括生产提取物的起始材料,即患者通过吸入或口服服用的可作为处方的药用产品(草药产品)。与德国的专著相比,并不是完全不相关的变化。

所有BtMG许可证申请必须具体说明所涉及的医用大麻的品种和估计数量,随后的任何变化都必须向德国联邦鸦片局报告。同样适用于第7、8条MedCanG,涉及未来对医用大麻贸易的授权,尽管现在显然没有具体说明预计的年度数量。但是,可以假定BfArm

仍将询问这些情况,因为第16和17节MedCanG和仍然适用的《外国麻醉品贸易条例》(见第14节MedCanG)规定的报告义务(尽管与BtMG相比有所减少)。

与大麻不同,CBD不受德国麻醉品法律的约束,除非它是作为一种可在BtMG附件3中处方和销售的物质的合成CBD,根据其使用和剂量,它可能受德国药品法律的约束,也可能不受德国药品法律的约束。《药品处方条例》附件1规定,CBD原则上以处方为准,但没有规定最低剂量或具体剂型。然而,必须区分天然含有CBD的消耗品和注入CBD提取物的消耗品;欧盟委员会认为后者是一种“食品”,最近

表示,目前所有新的食品应用至少没有足够的安全数据,因此目前没有一项申请能够获得批准。有鉴于此,在德国市场上可以找到各种含有CBD的产品。目前,有各种法院裁决使食品(特别是食品补充剂)和化妆品(特别是:口香油)中的CBD存在问题。一方面,CBD被视为一种药用物质和/或一种获得批准的新型食品,因此不适合在食品中使用,另一方面,由于CBD最终会在这种情况下被消费(像食品一样),因此不适合在口腔中用于化妆品。

51

管理层的讨论与分析

德国栽培及药用大麻在德国的分布

德国联邦药物和医疗器械研究所(“BfArM”)的联邦鸦片局成立了一个大麻部门(“大麻署”),负责监督大麻的种植、收获、加工、质量控制、储存、包装以及向批发商、药剂师和制造商的分销。到目前为止,大麻管理局还监管德国生产的医用大麻产品的定价,并作为制造商、批发商和药店之间非营利性医用大麻产品销售的中间人。2018年底,大麻署发出招标,为当地医用大麻种植和德国种植的医用大麻产品的分销

颁发许可证(“德国地方招标”)。大麻机构将充当这种种植和分销之间的供应链的中间人。2019年4月,发放了三个本地种植许可证。因此,德国有三家公司代表BfArm的大麻机构进行种植。每个许可证允许持有者在四年的许可期内,从13个种植地块中种植最多200公斤,总产量为每年2,600公斤,并在四年的许可期内种植10,400公斤。2021年7月,BfArM启动了德国种植的大麻的国家销售。从那时起,

药房已经能够通过门户网站www.canabisagentur.de从BfArM购买药用药品质量的医用大麻,供患者使用。BfArM出售给药店的价格为每克4.30欧元。

大麻署对医用大麻产品的实际零售价格没有影响,也不负责医用大麻产品的进口,因此既不购买也不分销进口医用大麻产品。作为批发商,大麻机构以自己的名义销售德国的医用大麻产品。

未来情况:

随着上述草案的生效,国内种植许可证的发放由第(4)节及其后的规定管辖。MedCanG.今后将不再需要以前耗时的招标和授予大麻机构用于医疗目的的国内大麻种植合同,以及大麻机构随后从招标过程中确定的经济经营者手中购买和分配国内收获的产量。

导入数量和程序

根据《麻醉药品公约》的要求,现行制度允许在国家管制下进口用于医疗目的的大麻植物和植物部分,但必须估计下一年用于医疗和研究目的的医用大麻产品的预期需求,并向国际麻醉品管制局报告这种估计。

作为获得德国进口许可证的先决条件,供应商必须按照EU-GACP指南生长和收获,并按照EU-GMP指南和认证进行生产,或者,它是纯EU-GACP产品,然后在德国进行EU-GMP制造步骤。所有进口到德国的医用大麻产品必须来自在其法规符合《麻醉药品公约》的国家种植的植物材料,并且必须符合德国和欧洲药典中所述的相关专著。虽然这些要求也适用于医用大麻产品的出口,但德国目前的制度不允许将国内种植的医用大麻产品直接销售给大麻机构以外的商业实体。

仅通过药房配药

根据BtMG(以及MedCanG)和AMG许可证进口的医用大麻产品仅出售给药房,由药房按处方最终分发给患者,

在欧洲,这一术语指的是药房根据个别患者的医疗处方配制的医疗产品。普通制剂需要在药房中进行某些制造步骤。药剂师的这种制造步骤通常包括对预先包装的大麻花序(通常称为“花朵”)、用于口服的医用大麻产品(Dronabinol)、用于在蒸发时吸入的医用大麻产品和注入医用大麻的茶进行测试和剂量。除普通制剂外,医用大麻产品也可作为预先包装的许可药物(如Sativex®)出售。

52

管理层的讨论与分析

美国没有与大麻有关的活动

该集团不从事加拿大证券管理人员工通知51-352(修订)中定义的任何与美国大麻相关的活动-与美国大麻相关活动的发行人。

风险因素

本公司已实施由董事会领导、管理层积极参与的风险管理管治程序,并每年更新其业务风险评估。尽管如此,该公司可能无法预见其可能面临的所有风险。IM Cannabis目前竞争的市场是复杂、竞争和快速变化的,其业务

受到高增长、严格监管的企业固有风险的影响,公司已确定与集团业务相关的某些风险,这些风险可能已经或可能影响集团的业务、财务状况、运营结果和现金流,如本MD&A和本公司截至12月31日的财政年度Form 20-F年度报告中进一步描述的那样。2023可在SEDAR+(www.sedarplus.com)和Edgar(www.sec.gov/edga)的公司简介中查阅(“年度报告”)。欲了解更多风险因素,请参阅《年度报告》。有时会出现新的风险,管理层可能无法预测所有风险,也无法预测它们如何导致实际结果与前瞻性陈述中包含的结果不同。本MD&A的读者不应依赖前瞻性陈述作为对未来结果的预测。

信用风险

截至2024年3月31日的最大信用敞口是现金和现金等价物、贸易应收账款和其他流动资产的账面价值。本集团在未偿还应收贸易账款方面并无重大信用风险。所有现金和现金等价物都存放在以色列主要金融机构。

应收贷款信用风险按照公司关于借款人信用风险管理的政策、程序和控制,由每笔贷款单独管理。在每个期间结束时,基于信用风险分析评估个人贷款价值。

预期信用损失分析通常基于管理层在评估信用风险时对借款人的经验/诚信、财务状况、业务计划、能力、产品、客户、合同、竞争优势/劣势以及其他相关因素的了解。这还将包括评估借款人的预测,并考虑到公司在未偿还余额上拥有的任何担保和/或抵押品。

流动性风险

于2024年3月31日,本集团有流动性风险的金融负债包括合约到期日在一年内的贸易应付账款及其他应付账款、银行贷款及支票应收账款及租赁负债。本集团透过持续检讨其资本需求来管理其流动资金风险。根据本集团于2024年3月31日的营运资金状况,管理层认为流动资金风险较高。

53

管理层的讨论与分析

汇率风险

截至2024年3月31日,该公司以欧元、新谢克尔和美元持有的部分金融资产和负债包括现金和现金等价物,分别为27.8万欧元(约合407美元)、369.8万新谢克尔(约1350美元)、1.5万美元(约合20美元)。本公司管理其外币风险的目标是通过与NIS的第三方进行最大可能的交易,将其对外币现金流的净敞口降至最低。本公司目前并无使用外汇合约对冲其外币现金流的风险,因为管理层已确定此风险目前并不重大。

股价风险

本集团对非上市股份的投资对该等投资未来价值的不确定性所产生的市场价格风险十分敏感。本集团透过分散投资及

对个人及整体股份投资设定限额,以管理价格风险。本公司董事会审阅及批准所有与股份投资有关的决定。*于报告日期,本集团对非上市股份的投资按公允价值计算为2,078美元。

税款汇出

本公司须遵守ITA12的规定,并须接受CRA13的审查。该公司根据其对ITA的解释和CRA的指导,提交其年度税务合规。不能

确定CRA是否会接受该公司的报税表和纳税情况。公司的税务申报和CRA的最终评估之间的任何差异都可能影响公司的业绩和财务状况。

不能保证本公司运营的任何司法管辖区的所得税法律或其解释不会以对本公司及其股东造成不利影响的方式进行更改、解释或管理。此外,不能保证CRA将同意本公司计算应付税款的方式,或任何其他税务机构不会改变其

行政做法,损害本公司或其股东。

根据日期为2023年10月23日的2020年1月1日至2020年12月31日的消费税评估通知书,该公司被评估的保险税为198,687.57美元,拖欠利息36,248.62美元,以及没有提交罚款7,947.49美元(统称为“2020评估”)。

根据日期为2023年10月23日、2021年1月1日至2021年12月31日的消费税评估通知书,该公司被评估为保险消费税72,944.92美元,拖欠利息1,533.75美元,以及没有提交罚款499.48美元(统称为“2021年评估”)。

如果某人提交了反对通知(《消费税法案》),CRA在向该人发送决定通知后90天之前不能对有争议的金额采取催收行动。但是,任何欠款都将继续计入利息和罚款。

2023年11月29日,本公司提交了对2020年和2021年评估的反对通知(《消费税法案》)。因此,CRA在向本公司发出决定通知后90天内才能对上述金额

采取催收行动。

本公司评估提交的反对通知(消费税法案)为低至中等复杂性。CRA目前大约需要150至300天才能发布关于

低至中等复杂性反对通知(消费税法案)的决定通知。

本公司评估,IM Cannabis Corp.提交的反对通知(消费税法案)将导致2020年评估和2021年评估被腾出是合理的可能性。

54

管理层的讨论与分析

合并《国际财务报告准则》第10号下的某些财务结果和维持共同控制

本公司遵守国际财务报告准则第10号,该准则采用单一合并模式,采用“控制权”的定义,要求投资者(定义见IFRS 10)合并被投资方(定义见IFRS 10),条件是:(I)投资者对被投资方拥有权力;(Ii)投资者对参与被投资方的可变回报有风险敞口或权利;及(Iii)投资者可利用其对被投资方的权力影响投资者回报的

金额。

在2019年4月2日IMC Holdings重组后,本公司根据IFRS 10分析了Focus合同协议的条款,以总结其是否应

继续在其财务报表中合并Focus账户。

根据IFRS 10,当投资者可以对被投资人行使控制权时,合并就发生了。控制权是通过投票权或其他权力证据实现的。如果没有直接持股,

根据IFRS 10,投资者(定义见IFRS 10)应考虑有权和有能力单方面指导被投资方(定义见IFRS 10)相关活动的其他证据。鉴于合同协议和国际财务报告准则

10中的指导,尽管公司没有对分众医疗的直接或间接所有权,但它有足够的权利单方面指导相关活动(称为“事实上的控制”的概念),主要原因如下:

| (a) |

从分众获得经济利益的公司(未经IMC控股公司批准,公司与分众之间的合同协议条款不得更改);

|

| (b) |

IMC Holdings有权购买由董事首席执行官、本公司发起人奥伦·舒斯特和前董事及本公司发起人拉斐尔·加贝持有的已剥离的分众74%权益;

|

| (c) |

舒斯特先生及加贝先生各自为董事的关注焦点(舒斯特先生同时担任本公司的首席执行官、董事及大股东,而加贝先生同时亦为本公司的大股东);及

|

| (d) |

本公司通过服务协议为分众提供管理和支持活动。

|

因此,根据国际财务报告准则第10号,公司对Focus拥有“事实上的控制权”,因此在公司的财务报表中合并了Focus的财务结果。

本公司或Oren Shuster及Rafael Gabay先生未能根据IFRS 10的定义维持对焦点的“事实上控制”,可能改变本公司的合并模式,可能对本公司的业务、经营业绩及财务状况造成重大不利影响。

2023年11月30日,IMC Holdings行使了其购买Oren Shuster和Rafael Gabay持有的Focus 74%权益的选择权,向“IMCA”提交了申请,该机构由以色列卫生部运营,将允许行使选择权。2024年2月25日,IMCA批准了根据期权的行使代表IMC Holding行事的人员,允许完成交易

。2024年2月26日,IMC Holdings已行使选择权,截至该日,IMC持有74%的焦点。公司将继续在公司的财务报表中合并分众的财务结果。

55

管理层的讨论与分析

可能直接参与以色列大麻产业

根据以色列目前的监管医用大麻框架,从事大麻活动需要从“IMCA”获得适用的许可证,“IMCA”是以色列卫生部运营的一个机构,除其他事项外,这需要许可证申请人(“材料持有人”)以及在发放适用许可证后成为重要持有者的所有董事、官员和股东事先获得IMCA的批准(“IMCA预先批准要求”)。因此,如果IMCA将公司视为直接参与大麻活动,IMCA的上述批准可能适用于如上所述的未来证券持有量。

此外,本公司或其股东如未能遵守IMCA预先审批规定,可能会影响本集团继续按照任何牌照经营以从事大麻活动或续期该等牌照的能力。本集团如未能维持大麻活动牌照的良好状况,可能会对本集团的业务、财务状况、经营业绩及前景造成重大不利影响。

该公司作为持续经营企业的持续能力

本集团目前的经营预算包括有关销售现金收入的水平和时间以及营运开支和资本开支的现金支出的各种假设,包括成本节约计划

。2023年,公司董事会批准了一项成本节约计划,以使公司能够继续运营并履行其现金义务。成本节约计划包括因效率和协同效应而降低成本,主要包括以下步骤:停止亏损活动,减少工资和员工人数,减少向关键管理人员支付的薪酬(包括关键高管的裁员),提高运营效率和

减少资本支出。这些行动将在2024年节省成本,该公司将继续努力提高运营效率。

尽管如上文所述的成本节约计划和重组,2024年的预计现金流表明,本集团能否产生足够的资金继续运营并在到期时履行其

债务尚不确定。专家组继续评估其他资本和融资来源。然而,不能保证本集团将获得额外资本和/或融资,即使有,也不能保证其

是否按本集团可接受的条款或所需金额计算。

这些情况使人对该公司作为持续经营企业的持续经营能力产生了极大的怀疑。综合财务报表并不包括任何与资产或负债的可回收性及分类有关的调整,而该等调整在本公司无法持续经营时可能需要作出。

东欧的冲突和政治不稳定

由于市场参与者对事件规模和时间的反应以及围绕其不确定性,2023年上半年全球市场的波动性明显升高

政府和央行将采取行动应对通胀上升以及俄罗斯入侵乌克兰。这种波动导致金融市场活动水平下降。市场持续波动或

与央行已采取或将采取的行动相关的不确定性、全球宏观经济前景下滑,包括俄罗斯入侵乌克兰和威胁或东部爆发更广泛武装冲突的结果

欧洲将导致金融市场活动持续减少,这将对集团的收入和资本市场活动产生负面影响。

56

管理层的讨论与分析

以色列的冲突和政治不稳定--以色列-哈马斯战争

该集团容易受到影响以色列和中东的政治、经济、法律、监管和军事条件的影响。以色列与其邻国和领土之间的武装冲突在该区域定期发生,可能对本集团的业务、经营成果和财务状况产生不利影响。此外,本集团可能受到影响以色列的其他事件或因素的不利影响,如以色列与其贸易伙伴之间的贸易中断或削减,或本集团的合作伙伴或客户或其他人受到任何限制或压力,以阻止或阻止他们与以色列或以色列企业开展业务活动,以色列的经济或财政状况大幅下滑,以色列的内部信用评级大幅下调,劳资纠纷和政治不稳定,包括骚乱,起义和政府失败。

针对以色列或以色列企业的限制性法律或政策可能对集团的业务、运营结果、财务状况和前景产生重大不利影响。

该地区的任何武装冲突、恐怖活动或政治不稳定都可能对商业环境产生不利影响,可能损害本集团的经营成果,并可能使我们更难筹集资金。与该集团有业务往来的各方可能会拒绝在动乱或紧张局势加剧期间前往以色列,迫使该集团在必要时作出替代安排,以便与我们的业务伙伴面对面。此外,以色列的政治和安全局势可能会导致与我们签订了涉及在以色列履约的协议的各方声称,根据此类协议中的不可抗力条款,他们没有义务履行这些协议下的承诺。此外,在过去,以色列国和以色列公司受到经济上的抵制。一些国家仍然限制与以色列国和以色列公司的业务往来。这些限制性的法律和政策可能会对我们的经营业绩、财务状况或业务扩张产生不利影响。

此外,根据以色列法律,以色列公民和永久居民有义务在很长一段时间内履行军事预备役,并在紧急情况下随时被征召服现役。为了应对日益加剧的敌对行动,出现了大量征召预备役军事人员的时期。

2023年10月7日,恐怖组织哈马斯和以色列之间的战争开始。这场战争对公司的业务运营产生了影响。本公司在2024年第一季度也受到了负面影响,中长期将会有潜在的积极影响。该公司的运作能力受到了损害,影响到了各个方面,包括员工、供应、进口、销售等。

虽然造成了损害,但要完全评估其影响程度还为时过早。未来可能会有更多征召,其中可能包括本集团的高级管理人员和关键

人员,这可能会在相当长一段时间内扰乱业务运营。

以色列的司法和立法改革

以色列正在经历与现政府提出的司法和立法改革有关的政治和社会不稳定,造成一定程度的不稳定和不确定。这种对金融市场活动有一定影响的不稳定,可能会对该集团在以色列市场的经营能力造成实质性影响,其原因除其他外包括:受到货币汇率和利率的影响、由于几天的混乱而减少销售以及资本投资的可能性较低。

57

管理层的讨论与分析

2023年8月7日,以色列卫生部宣布了预期中的医用大麻监管改革(“改革”)。改革下的新法规可能会取消该行业的许多繁重法规,使患者更容易获得医用大麻,并促进出口,所有这些都可能对公司、其子公司和Focus的业务、财务状况和业绩产生实质性和积极的影响。由于以色列和哈马斯的战争,原定于2023年12月29日实施的改革被推迟了三个月。

2024年4月1日,该公司宣布于4月1日在以色列实施医用大麻监管改革ST.

改革将根据以色列卫生部的批准和宣布分阶段实施。今天4月1日开始的第一阶段的主要方面ST,如下所示:

1.更改处方流程:患有从肿瘤科到帕金森氏症等多种疾病和医疗条件的患者将不再需要获得获得医用大麻的许可证

。患者将收到与其他处方药类似的处方。疼痛和创伤后应激障碍还不包括在改革中。

2.医用大麻现在将通过卫生保健组织--以色列的公共医疗系统--开具处方:在改革之前,不能通过覆盖以色列大多数人口的卫生保健组织开大麻处方。

3.开处方的医生人数预计将增加:从今天起,卫生保健组织的医生,只要在其专业领域内接受过枯燥的培训和认证,就可以根据批准的适应症的医疗自由裁量权,将医用大麻作为一线治疗,而不是最后的手段。

4.处方费用预计将减少:卫生部限制了医用大麻处方的费用。

卫生部发布的完整报告见(希伯来语)-https://www.health.gov.il/hozer/mmk152_2016.pdf.CCAA会议记录

于2023年9月14日,奥斯本法官发出终止令(已签立证书及上述根据《公司债权人安排法》进行的CCAA法律程序的送达名单已送达),暂停期即告终止,无须任何进一步的行动或手续。9月29日这是2023年,Trichome Financial Corp.提交(或被视为已提交)转让(或对Trichome Financial Corp.作出破产令),Goldhar&Associates Ltd.被

破产管理署(或法院)任命为破产人遗产的受托人。破产人的第一次债权人会议于10月17日举行这是, 2023.

作为组成天合集团的实体的直接或间接股东,本公司在CCAA诉讼中受其他利益相关者优先考虑,很可能在天合集团业务重组中实现无回报。

环境风险

本集团的业务须遵守若干司法管辖区的环境及职业安全法律及法规,包括(其中包括)向水、空气及陆地的排放及排放、危险及非危险材料及废物的处理及处置,以及员工的健康及安全。本集团产生与遵守环境和员工健康及安全事项有关的持续成本和义务。任何未能遵守或维持遵守环境及职业安全法律及法规的情况,可能会导致采取纠正措施、惩罚或限制制造业务的额外成本,并可能对本集团的业务、经营业绩及财务状况造成重大不利影响。

58

管理层的讨论与分析

农业经营中固有的风险

该公司的业务涉及由第三方供应商种植大麻产品,这些产品是农产品。因此,该业务受制于农业业务所固有的风险,如病虫害、植物病害和类似的农业风险。尽管本公司合作的第三方种植者利用训练有素的人员和适用的设备仔细监控种植条件,但不能保证自然因素不会对其产品的生产和经营结果产生实质性的不利影响。产量的任何下降都可能对本集团的业务、经营业绩或财务状况产生重大不利影响。

有关前瞻性陈述的警示说明

本MD&A中的某些陈述可能包含适用的加拿大和美国证券法所指的“前瞻性陈述”或“前瞻性信息”

(本文统称为“前瞻性陈述”)。除事实陈述外的所有陈述均可被视为前瞻性陈述,包括有关预期财务业绩、战略和

业务状况的陈述。“相信”、“计划”、“打算”、“估计”、“预期”、“预期”、“继续”或“潜在”等词语,以及类似的表达,以及“将”、“应该”、“将”和“可能”等未来或条件动词,通常都是前瞻性表述。这些陈述反映管理层目前对未来事件的预期和计划,并基于管理层目前掌握的信息,包括基于合理的假设、估计、内部和外部分析以及管理层的意见,考虑到管理层的经验、对趋势的看法、当前状况和预期发展,以及管理层认为于作出该等陈述之日相关的其他因素。不能保证任何前瞻性陈述中的预期将被证明是正确的,因此,本MD&A中包含的前瞻性陈述不应过度依赖。前瞻性

陈述本质上是前瞻性的,要求IM Cannabis做出某些假设,并受到固有风险和不确定性的影响。所有前瞻性表述均为截至本MD&A之日的所有前瞻性表述。除非法律另有要求,否则公司不承诺因新信息、未来事件或其他原因而更新任何此类前瞻性表述。

本MD&A中的前瞻性陈述可能包括但不限于与以下内容有关的前瞻性陈述:

| ● |

公司的业务目标和里程碑以及预期的执行时间;

|

| ● |

公司业务、战略和运营的表现;

|

| ● |

公司扩大业务、运营和潜在活动的意图;

|

| ● |

该公司计划扩大其销售渠道、分销、交付和储存能力,并覆盖医用大麻患者;

|

| ● |

大麻行业的竞争状况以及公司经营所在司法管辖区的医用或成人娱乐用大麻市场的增长;

|

| ● |

行业的竞争状况,包括公司保持或增长市场份额和保持竞争优势的能力;

|

| ● |

与公司承诺负责任的增长和遵守最严格的监管环境有关的声明;

|

59

管理层的讨论与分析

| ● |

公司的重点是在公司开展业务的司法管辖区和公司未来可能开展业务的任何其他司法管辖区向医疗患者提供优质大麻产品;

|

| ● |

该公司计划扩大其商业和品牌实力,成为全球优质大麻生产商;

|

| ● |

公司在其核心市场可持续增加收入的主要目标;

|

| ● |

公司在以色列和德国业务的需求和势头;

|

| ● |

公司打算如何定位其品牌;

|

| ● |

公司作为在以色列和德国拥有国内专业知识的全球组织的效率和协同效应;

|

| ● |

期望为公司的客户和患者提供高质量、可靠的供应将导致经常性销售;

|

| ● |

与公司引入新的库存单位(“SKU”)相关的期望

|

| ● |

公司重组预计节省的成本,并在本文披露的时间表内完成重组;

|

| ● |

地域多元化和品牌认知度,以及公司品牌在公司运营或可能扩展到的司法管辖区的增长;

|

| ● |

与该公司满足医用大麻患者持续需求和偏好的能力有关的期望;

|

| ● |

公司的零售业务、分销能力和数据驱动的洞察力;

|

| ● |

《条例修正案》关于大麻医疗治疗从许可证向处方过渡改革的未来影响;

|

| ● |

公司与第三方供应商和合作伙伴的持续伙伴关系及其带来的好处;

|

| ● |

公司在2024年实现盈利的能力;

|

| ● |

以色列卫生部(“卫生部”)批准的以色列医用大麻消费人数;

|

| ● |

与德国自掏腰包购买医用大麻产品的患者数量相关的预期;

|

| ● |

预期在以色列和德国将成人使用的娱乐用大麻合法化或合法化;

|

| ● |

与该公司独家采购优质和超优质大麻产品的需求和能力以及这一产品领域的竞争有关的预期;

|

| ● |

通货膨胀和流动性对公司业绩的预期影响;

|

| ● |

对公司经营预算的预期和与之相关的假设;

|

| ● |

对公司作为持续经营企业的期望及其在正常经营过程中开展业务的能力;

|

| ● |

与收取、判决中判给的款项和索赔推进的机会或试剂盒上诉的潜在结果(如本文所定义)有关的期望;

|

| ● |

公司普通股(“普通股”)在纳斯达克证券市场(“纳斯达克”)和加拿大继续上市。 证券交易所(“CSE”);

|

| ● |

在该公司经营的司法管辖区发放大麻许可证;

|

| ● |

公司执照的续展和/或延期;

|

| ● |

公司预计的营运现金需求和未来融资需求;

|

| ● |

公司对收入、费用、利润率和运营的预期;

|

| ● |

来自公司运营的预期毛利率、EBITDA和调整后EBITDA;

|

60

管理层的讨论与分析

| ● |

预计其以色列医用大麻市场活动的收入和利润率因其收购而增加;

|

| ● |

该公司在以色列的未来机会,特别是在大麻市场的零售和分销领域;

|

| ● |

公司在德国和欧洲的未来扩张和增长机会以及这样的时机;

|

| ● |

合同义务和承诺;以及

|

| ● |

完成与Kadimastm的潜在交易的公司(每项交易均在本文中定义)。

|

关于本MD&A中包含的前瞻性陈述,除其他事项外,公司做出了以下假设:

| ● |

公司有能力在规定的时间表内实现其业务目标和里程碑;

|

| ● |

公司将成功地实施其业务、战略和运营;

|

| ● |

公司将实现其扩大公司业务、运营和潜在活动的意图;

|

| ● |

该公司将扩大其销售渠道、分销、交付和储存能力,并覆盖医用大麻患者;

|

| ● |

大麻行业的竞争条件以及本公司经营所在司法管辖区内医用或成人娱乐用大麻的增长;

|

| ● |

行业竞争条件将对公司有利,公司有能力保持或扩大市场份额,保持竞争优势;

|

| ● |

公司将致力于负责任的增长和遵守最严格的监管环境;

|

| ● |

本公司将继续专注于向本公司开展业务的司法管辖区和本公司未来可能开展业务的任何其他司法管辖区的医疗患者提供优质大麻产品;

|

| ● |

该公司有能力扩大其商业和品牌实力,成为全球优质大麻生产商;

|

| ● |

公司将保持其在核心市场可持续增加收入的主要目标;

|

| ● |

公司以色列和德国业务的需求和势头将对公司有利;

|

| ● |

该公司将执行其品牌定位计划;

|

| ● |

公司的公司有能力在所述的效率和协同效应的基础上实现公司作为一个全球性组织,在以色列和德国拥有国内专业知识;

|

| ● |

为公司的客户和患者提供高质量、可靠的供应将带来经常性的销售;

|

| ● |

公司将推出新的SKU;

|

| ● |

公司将通过重组实现预期的成本节约;

|

| ● |

公司有能力实现地域多元化和品牌知名度,并在公司经营或可能扩展的司法管辖区内实现公司品牌的增长;

|

| ● |

该公司有能力满足医用大麻患者的持续需求和偏好;

|

61

管理层的讨论与分析

| ● |

该公司有能力实现其零售存在、分销能力和数据驱动的洞察力;

|

| ● |

法规修正案的未来影响将对公司有利;

|

| ● |

公司将保持与第三方、供应商和合作伙伴的伙伴关系;

|

| ● |

公司有能力在2024年实现盈利;

|

| ● |

获得卫生部许可消费医用大麻的以色列患者人数的准确性;

|

| ● |

德国自付医用大麻产品的患者数量的准确性;

|

| ● |

预计将在以色列和德国实现成人娱乐用大麻的非刑事化或合法化;

|

| ● |

该公司有能力独家采购优质和超优质大麻产品,并在这一产品细分市场上展开竞争;

|

| ● |

通货膨胀和流动资金对公司业绩的预期影响将如预测的那样;

|

| ● |

公司经营预算的准确性以及与此相关的假设;

|

| ● |

公司将继续作为持续经营的公司;

|

| ● |

判决中判给的付款的收款以及提出索赔的机会或测试套件上诉的潜在结果的有利结果;

|

| ● |

公司普通股将继续在纳斯达克和中国证券交易所上市;

|

| ● |

该公司在其经营的司法管辖区维持大麻许可证的能力;

|

| ● |

本公司有能力获得本公司许可证的续展和/或延期;

|

| ● |

公司有能力满足营运现金需求和未来融资需求;

|

| ● |

公司在收入、费用、利润率和运营方面将达到或超过预期;

|

| ● |

公司将达到或超过公司运营的毛利率、EBITDA和调整后EBITDA的预期;

|

| ● |

该公司将通过收购增加其以色列医用大麻市场活动的收入和利润率;

|

| ● |

该公司有能力利用该公司在以色列的未来机会,特别是在大麻市场的零售和分销领域;

|

| ● |

本公司将为本公司在德国和欧洲进行未来的扩张和增长机会及时机;

|

| ● |

公司将履行其合同义务和承诺;以及

|

| ● |

该公司将完成与Kadimastm公司拟议的交易。

|

请读者注意,上述前瞻性陈述和假设并非详尽无遗。由于前瞻性陈述针对未来事件和条件,因此其本质涉及固有风险和不确定性。 由于多种因素和风险,实际结果可能与此类前瞻性陈述目前预期或暗示的结果存在重大差异。其中包括:

| ● |

公司无法在规定的时间表内实现其业务目标和里程碑;

|

| ● |

公司无能力开展业务、战略和运营的;

|

62

管理层的讨论与分析

| ● |

公司未能实现扩大公司业务、运营和潜在活动的意图;

|

| ● |

本公司不会扩大其销售渠道、分销、配送和储存能力,并将触角伸向医用大麻患者;

|

| ● |

大麻行业的竞争条件以及医疗或成人娱乐用大麻市场的增长将在公司经营的司法管辖区对公司不利;

|

| ● |

行业的竞争状况将对公司不利,公司将无法保持或扩大其市场份额和保持其竞争优势;

|

| ● |

公司将不承诺负责任的增长和遵守最严格的监管环境;

|

| ● |

公司无法继续专注于向公司开展业务的司法管辖区和公司可能在公司开展业务的任何其他司法管辖区的患者提供优质大麻产品

未来;

|

| ● |

该公司无法扩大其商业和品牌力,成为全球优质大麻生产商;

|

| ● |

该公司将不会维持其在核心市场可持续增加收入的主要目标;

|

| ● |

公司以色列和德国业务的需求和势头将对公司不利;

|

| ● |

该公司将不会执行其品牌定位计划;

|

| ● |

公司无法实现公司作为一家在以色列和德国拥有国内专业知识的全球性组织所宣称的效率和协同效应;

|

| ● |

为公司的客户和患者提供高质量、可靠的供应不会导致经常性销售;

|

| ● |

公司不会推出新的SKU;

|

| ● |

公司无法从重组中实现预期的成本节约;

|

| ● |

公司无法实现地域多元化和品牌知名度以及公司品牌在公司经营或可能扩展到的司法管辖区的增长;

|

| ● |

该公司无法满足医用大麻患者的持续需求和偏好;

|

| ● |

该公司无法实现其零售存在、分销能力和数据驱动的洞察力;

|