目录表

概述

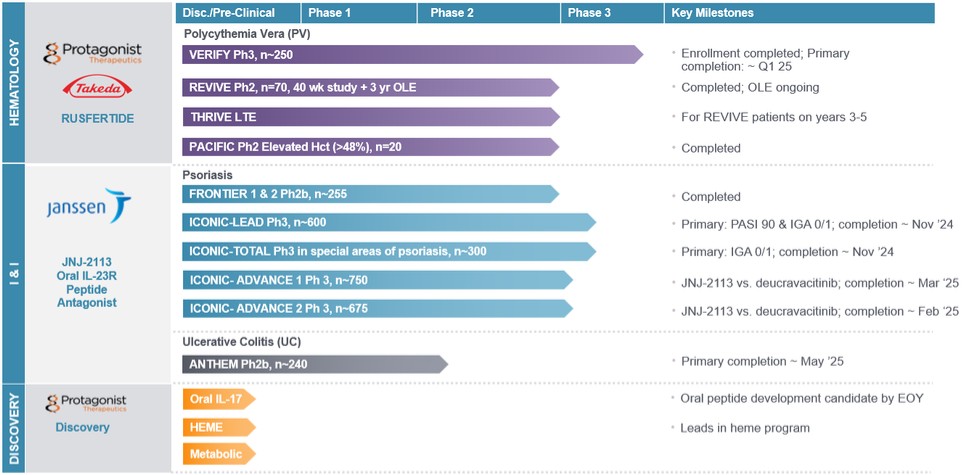

我们是一家生物制药公司,拥有基于多肽的新化学实体Rusfertie和JNJ-2113,它们都来自我们专有的发现技术平台,处于开发的高级阶段3阶段。我们的临床项目分为两大类:(I)血液病和血液疾病,以及(Ii)炎症性和免疫调节性(I&I)疾病。

我们的产品线

芦荟素

Rusfertie是我们与美国武田制药公司(“武田”)合作的可注射海普西丁模拟物,正在开发用于治疗真性红细胞增多症(“PV”)。我们已经启动了VERIFY(ClinicalTrials.gov IDENTIFIZER NCT05210790),这是一项全球双盲、安慰剂对照的光伏疗法3期临床试验,约有250名患者参加。这项试验评估了每周一次的自我皮下给药的芦荟多肽对未控制红细胞压积的患者的疗效、症状负担和安全性,这些患者尽管接受了标准的护理治疗,但仍依赖于静脉采血。这项试验招募了来自北美、南美、欧洲、亚洲和澳大利亚的患者。Verify试验的登记工作已经完成,我们预计将在2025年第一季度末公布该试验32周主要疗效终点的主要数据,这可能导致2025年第四季度提交新药申请(NDA)。到2024年底,我们预计将收到正在进行的为期两年的研究结果,该研究评估了每周给药一次的芦荟肽的致癌潜力。

我们的黄曲霉毒素2期临床试验包括:

| ● | REVIVE为第二阶段概念验证(“POC”)试验,已于二零一九年第四季度启动。我们在2022年第一季度完成了患者入组,并在试验的随机退出部分结束时入组了70例患者,该部分于2023年第一季度完成,并继续进行开放标签扩展(“OLE”); |

| ● | Thrive,一项针对苏醒患者的第二阶段长期延长试验,治疗三到五年;以及 |

19