依据第424(B)(5)条提交

注册号码333-248641

700万股美国存托股份

博奇控股有限公司

相当于5,250,000股A类普通股

这是代表波奇宠物A类普通股的美国存托股份或美国存托凭证的首次公开发行。我们将发行总计7,000,000股美国存托凭证,每股相当于我们A类普通股的0.75股,面值为每股0.001美元。承销商还可以在30天内额外购买至多1,050,000只美国存托凭证。

在此次发行之前,美国存托凭证还没有公开市场。首次公开募股价格为每股美国存托股份10美元。我们已获准代表我们A类普通股的美国存托凭证在纽约证券交易所或纽约证券交易所上市,代码为?BQ。

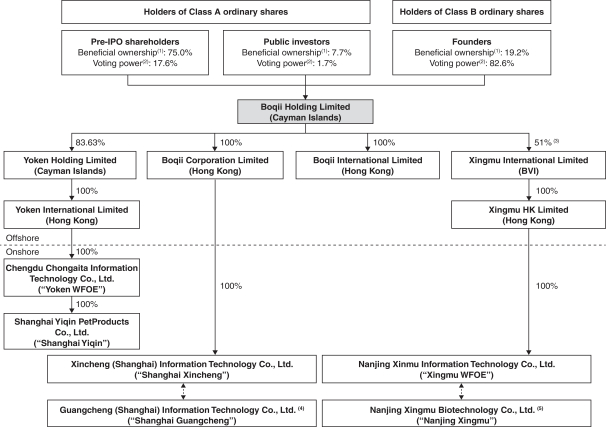

在本次发行完成前,我们的已发行股本将包括A类普通股和B类普通股 。我们的创始人梁浩(Louis)以及联合创始人唐英志(Lisa)和陈迪(Jackie)(分别是创始人和共同创始人)将实益拥有我们所有已发行的B类普通股。 假设承销商不行使超额配售选择权,B类普通股将在本次发行完成后立即占我们全部已发行和已发行股本的约19.2%,并在本次发行完成后立即占我们全部已发行和已发行股本的82.6%。除投票权和转换权外,A类普通股和B类普通股的持有人享有相同的权利 。每股A类普通股有权投一票,每股B类普通股有20票,可随时由其持有人转换为一股A类普通股。A类普通股在任何情况下都不能转换为B类普通股。于任何B类普通股持有人出售、转让、转让或处置任何B类普通股予任何并非创办人或创办人联营公司的人士,或任何B类普通股的最终实益拥有权改变至并非创办人或创办人联营公司的人士时,每股该等B类普通股将自动及即时转换为一股A类普通股。请参阅《股本说明》。本次发行完成后,我们将立即成为纽约证券交易所规则所指的受控公司。见主要股东。

美国证券交易委员会和任何州证券委员会都没有批准或不批准这些证券,也没有确定本招股说明书是否属实或完整。任何相反的陈述都是刑事犯罪。

价格:每美国存托股份10美元

根据美国联邦证券法,我们是一家新兴的成长型公司,将受到上市公司报告要求的降低 。投资美国存托凭证涉及风险。见本招股说明书第19页开始的风险因素。

| 每个美国存托股份 | 总计 | |||||||

| 公开发行价 |

美元 | 10.00 | 美元 | 70,000,000 | ||||

| 承保折扣和佣金 (1) |

美元 | 0.70 | 美元 | 4,900,000 | ||||

| 扣除费用前的收益,付给我们 |

美元 | 9.30 | 美元 | 65,100,000 | ||||

| (1) | 有关应支付给承保人的额外赔偿的描述,请参阅“保险”。” |

承销商预计将于2020年10月2日在纽约以美元付款交付美国存托凭证。

| 罗斯资本合伙公司 | CMBI | 怡和资本有限公司 |

本招股说明书日期为2020年9月29日。