目录

附录 99.1

管理层的讨论和分析

三旗贵金属公司

在截至2024年3月31日的三个月中

(以美元表示)

目录

附录 99.1

管理层的讨论和分析

三旗贵金属公司

在截至2024年3月31日的三个月中

(以美元表示)

目录

管理层的讨论和分析

财务状况和经营业绩

本管理层的讨论和分析 (”MD&A”)旨在帮助读者理解 Triple Flag Precious Metals Corp.(”TF 贵金属”)、其运营、财务业绩以及当前和预期的未来商业环境。本管理层分析报告是截至2024年5月7日编制的,应与TF贵金属截至2024年3月31日的三个月未经审计的简明中期合并财务报表(”中期财务报表”),根据《国际财务报告准则》编制(”国际财务报告准则会计准则” 或”国际财务报告准则”)由国际会计准则委员会发布 (”国际会计准则B”),适用于中期财务报表的编制,包括国际会计准则(”IAS”)34,中期财务报告。. 未经审计的简明中期合并财务报表是在与TF Precious Metals截至2023年12月31日以及截至2023年12月31日和2022年12月31日止年度的经审计的合并财务报表一致的基础上编制的(”每年 财务报表”),它是根据国际会计准则委员会发布的《国际财务报告准则》编制的(”国际财务报告准则会计准则” 或”国际财务报告准则”)。本MD&A中特别提到了年度财务报表的某些附注。除非另有说明,否则本MD&A中的所有金额均以美元为单位。提及的 “美元”、“美元” 或 “美元” 是指美元,“C$” 指加元,“A$” 指的是澳元。在本MD&A中,所有提及 “三旗”、“公司”、“我们” 或 “我们的” 的合并内容均指TF贵金属及其子公司。

本 MD&A 包含前瞻性信息。前瞻性信息必然基于许多观点、估计和假设,这些观点、估计和假设在发表此类陈述之日我们认为这些观点、估计和假设是适当和合理的,并且受已知和未知的风险、不确定性、假设和其他因素的影响,这些因素可能导致实际结果、活动水平、业绩或成就与此类前瞻性信息所表达或暗示的存在重大差异,包括但不限于公司最新的 “风险因素” 部分中描述的风险因素年度信息表 (”AIF”) 不时在 SEDAR+ 上线,网址为 www.sedarplus.ca,在 EDGAR 上线,网址为 www.sec.gov。无法保证此类前瞻性信息会被证明是准确的,因为实际结果和未来事件可能与此类信息中的预期存在重大差异。因此,用户不应过分依赖前瞻性信息,这些信息仅代表截至发布之日。请参阅本 MD&A 中的 “前瞻性信息”。

非国际财务报告准则财务业绩指标列报方式的变化

我们在MD&A中使用了某些非国际财务报告准则财务绩效指标。有关本MD&A中使用的每种非国际财务报告准则财务业绩指标的详细描述以及与国际财务报告准则下最直接可比指标的详细对账,请参阅本MD&A的 “非国际财务报告准则财务绩效指标” 部分。本MD&A中列出的非国际财务报告准则财务业绩指标旨在向投资者提供更多信息,没有任何标准化含义根据国际财务报告准则会计准则,因此可能无法与其他发行人进行比较,不应孤立地考虑,也不应将其作为根据《国际财务报告准则》会计准则编制的业绩衡量标准的替代品。2024年,我们对以下非国际财务报告准则绩效指标进行了修改:

调整后的净收益和调整后的每股净收益

我们调整了净收益,以纳入预付黄金利息公允价值变动的影响。此次调整将为投资者和分析师提供更有意义的调整后净收益衡量标准,以评估我们当前的经营业绩并预测未来的经营业绩。

2

目录

调整后 EBITDA

我们调整了息税折旧摊销前利润,以纳入预付黄金利息公允价值变动的影响。此次调整将为投资者和分析师提供更有意义的调整后息税折旧摊销前利润衡量标准,以评估我们当前的经营业绩并预测未来的经营业绩。

3

目录

目录

| |

公司概述 | 5 |

市场概述 | 6 |

财务和运营亮点 | 7 |

2024 年指导方针 | 8 |

可持续发展举措 | 8 |

直播及相关权益和特许权使用费权益的投资组合 | 9 |

主要进展 | 10 |

运营资产 — 业绩 | 11 |

投资和预付黄金利息 | 15 |

财务状况和股东权益审查 | 15 |

运营结果审查 | 16 |

流动性和资本资源 | 19 |

季度信息 | 21 |

承付款和或有开支 | 22 |

风险和风险管理 | 24 |

披露控制和程序 | 25 |

财务报告的内部控制 | 25 |

国际财务报告准则会计准则关键会计政策和会计估计 | 25 |

非国际财务报告准则财务业绩指标 | 26 |

公开证券申报和监管公告 | 29 |

前瞻性信息 | 30 |

致美国投资者的警示声明 | 31 |

技术和第三方信息 | 31 |

4

目录

公司概述

Triple Flag是一家专注于贵金属的流媒体和特许权使用费公司,为金属和采矿业提供定制的融资解决方案。我们的使命是通过提供定制的直播和特许权使用费融资,在整个大宗商品周期中成为矿业公司的首选融资合作伙伴,同时通过我们的网络、能力和可持续发展支持,作为合作伙伴提供资本以外的价值。

自成立以来,我们投资并系统地开发了长期、低成本、高质量的多元化投资组合,主要提供黄金和白银的投资机会。我们的投资组合由234种资产组成,包括15个资金流和219个特许权使用费。

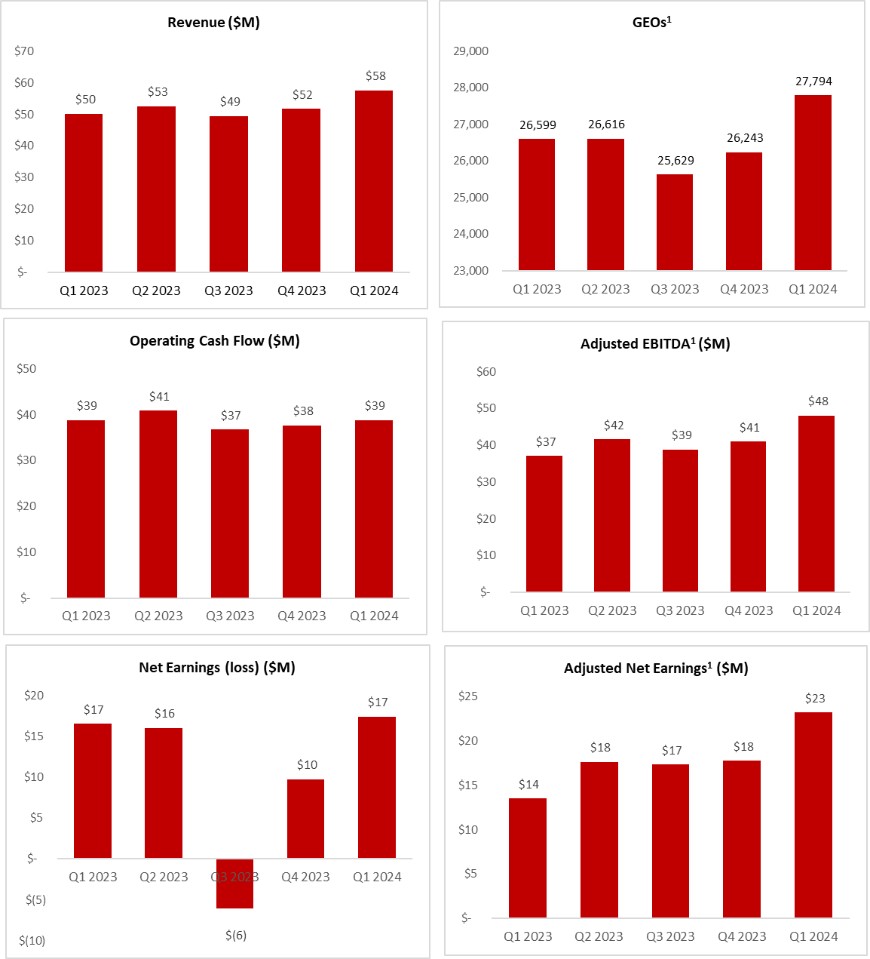

以下图表突出显示了我们最近的季度业绩:

5

目录

| 1. | GEO、调整后的息税折旧摊销前利润和调整后的净收益是非国际财务报告准则的财务业绩指标,在《国际财务报告准则会计准则》中没有标准化的含义,因此可能无法与其他发行人提出的类似指标进行比较。欲了解更多信息以及每项非国际财务报告准则指标与最直接可比的国际财务报告准则会计准则指标的详细对账,请参阅本MD&A中的 “非国际财务报告准则财务绩效指标”。 |

资产数量 |

|

|

正在制作 |

| 32 |

开发与探索 |

| 202 |

总计 |

| 234 |

我们的投资组合以稳定的现金流基础和特许权使用费为基础,旨在通过潜在的矿山寿命延长、勘探成功、新矿建设和吞吐量扩大,随着时间的推移实现本质增长。此外,我们专注于通过执行增值投资来进一步提高投资组合质量,以扩大我们的贵金属流和特许权使用费投资组合的规模和质量。我们认为,我们在交易发起和尽职调查方面采取了差异化的方法,提高了直播和特许权使用费融资对服务不足的采矿业的适用性,通过为矿商量身定制的交易扩大了这种融资形式的应用,同时为我们的投资者创建了以贵金属为重点的高质量流和特许权使用费投资组合。我们专注于 “每股” 指标,目标是通过仔细管理资本结构来进行增值性的新投资,从而在不产生长期财务杠杆的情况下有效地竞争优质资产。

市场概述

黄金和白银的市场价格是我们盈利能力和产生自由现金流能力的主要驱动力。

下表列出了所示时期内黄金和白银的平均价格以及加元和美元之间的平均汇率。

| | 截至3月31日的三个月 | | ||

平均金属价格/汇率 |

| 2024 |

| 2023 |

|

黄金(美元/盎司)1 | | 2,070 | | 1,890 | |

白银(美元/盎司)2 |

| 23.34 |

| 22.55 |

|

汇率(美元/加元)3 |

| 1.3486 |

| 1.3525 |

|

| 1. | 基于伦敦金银市场协会(“LBMA”)的下午定价。 |

| 2. | 基于 LBMA 的修复。 |

| 3. | 基于加拿大银行每日平均汇率。 |

黄金

黄金的市场价格在短时间内会受到价格波动的影响,并可能受到许多宏观经济因素的影响,包括但不限于美元的价值、中央银行和金融机构出售或购买黄金、利率、通货膨胀或通货紧缩、全球和区域供求以及全球政治和经济状况。黄金的市场价格是影响我们黄金流和相关权益及特许权使用费投资组合表现的重要因素。

在截至2024年3月31日的三个月中,金价创下了历史纪录,从每盎司1,985美元到2214美元不等,同期平均每盎司2,070美元,比去年同期上涨了10%。截至2024年3月31日,黄金价格为每盎司2214美元(基于伦敦金银市场协会最新的下午定价)。

6

目录

银

白银的市场价格也受价格波动的影响。白银通常被认为是黄金的替代品,与金属的相关性很高,主要用于工业应用,白银需求也与工业指数相关。由于白银有许多用途,制造业活动的反弹预计将对白银产生积极影响。如上所述,白银的市场价格是由类似于影响黄金市场价格的因素驱动的。白银的市场价格是影响我们白银流表现的重要因素。

在截至2024年3月31日的三个月中,白银价格从每盎司22.09美元到25.43美元不等,同期平均每盎司23.34美元,比去年同期上涨了4%。截至2024年3月31日,白银价格为每盎司24.54美元(基于伦敦金银市场管理局的最新定价)。

货币汇率

我们的汇率波动微乎其微,因为我们的大部分收入和销售成本以美元计价,而大多数一般管理成本以加元计价。作为风险管理计划的一部分,公司监控外币风险。截至2024年3月31日,尚无针对非美元支出的套期保值计划。

财务和运营亮点

截至2024年3月31日的三个月,而截至2023年3月31日的三个月

| | | 三个月已结束 | |||

| | | 3月31日 | |||

(千美元,GEO、每股指标和资产利润率除外) |

| 2024 |

| 2023 | ||

国际财务报告准则衡量标准: | | |

| | |

|

收入 | | $ | 57,528 | | $ | 50,269 |

毛利 | |

| 33,259 | |

| 22,874 |

枯竭 | |

| 17,720 | |

| 15,928 |

一般管理费用 | |

| 5,478 | |

| 5,672 |

净收益 | |

| 17,424 | |

| 16,534 |

每股净收益——基本收益和摊薄后收益 | |

| 0.09 | |

| 0.09 |

运营现金流 | |

| 38,875 | |

| 38,870 |

每股运营现金流 | |

| 0.19 | |

| 0.20 |

| | | | | | |

非国际财务报告准则指标1: | |

|

| |

|

|

GeOS | |

| 27,794 | |

| 26,599 |

调整后的净收益 | |

| 23,203 | |

| 15,284 |

调整后的每股净收益 | |

| 0.12 | |

| 0.08 |

调整后 EBITDA | |

| 48,068 | |

| 39,436 |

自由现金流 | |

| 38,875 | |

| 38,870 |

资产利润 | |

| 92% | |

| 88% |

| 1. | 上述GEO、调整后的净收益、调整后的每股净收益、调整后的息税折旧摊销前利润、自由现金流和资产利润率是非国际财务报告准则的财务业绩指标,根据国际财务报告准则会计准则,没有标准化的含义,因此可能无法与其他发行人提出的类似指标进行比较。欲了解更多信息以及每项非国际财务报告准则指标与最直接可比的国际财务报告准则会计准则指标的详细对账情况,请参阅本MD&A中的 “非国际财务报告准则财务绩效指标”。 |

7

目录

2024 年指导方针

以下内容包含前瞻性信息。应参考本MD&A末尾的 “前瞻性信息” 和 “技术和第三方信息” 部分。

下表提供了我们的2024年全年指导方针,该指导方针与年度MD&A中包含的2024年指导方针没有变化:

| 2024 年指导方针3 |

GeOS1 | 105,000 到 115,000 个 GEO |

枯竭 | 7,000 万美元到 8,000 万美元 |

一般管理费用 | 2,300万至2400万美元 |

澳大利亚现金税率2 | ~25% |

| 1. | 上文和以下讨论中提出的GEO是非国际财务报告准则财务绩效指标,在国际财务报告准则会计准则下没有标准化含义,因此可能无法与其他发行人提出的类似指标进行比较。欲了解更多信息以及GEO与最直接可比的国际财务报告准则会计准则指标的详细对账情况,请参阅本MD&A中的 “非国际财务报告准则财务绩效指标”。 |

| 2. | 澳大利亚现金税适用于Triple Flag的澳大利亚特许权使用费权益,其中包括福斯特维尔、Beta Hunt、Stawell、Henty和Dargues。 |

| 3. | 假设大宗商品价格为1,900美元/盎司黄金和21.00美元/盎司白银。 |

我们对流媒体和特许权使用费权益的2024年展望基于我们拥有流通权益和特许权使用费权益的标的物业和/或业务的所有者或运营商的公开预测。当没有公开的房地产预测时,我们会从业主或运营商那里获得内部预测,或使用我们自己的最佳估计。我们对这些信息进行自己的独立分析,以反映我们的预期,其依据是运营商的历史表现和补充矿产储量的往绩记录,以及运营商公开披露的未来产量、矿产资源向矿产储量转换、时机风险调整、我们对采矿计划优化机会的看法以及其他因素。我们还可能考虑到直播交付不均衡、流下交付或特许权使用费支付的时间差异以及达到公共指导范围的风险。GEO和上述指南中规定的其他指标的实现受风险和不确定性的影响,包括大宗商品价格的变化以及运营商实现预测中规定的结果的能力。因此,我们无法保证2024年的实际GEO和其他指标将在上述范围内。此外,我们可能会在年内修改指导方针,以反映更多最新信息。如果我们无法实现预期的指引,或者如果我们修改了指导方针,我们未来的经营业绩可能会受到不利影响,我们的股价可能会下跌。

可持续发展举措

在整个 2024 年第一季度,我们的 ESG 团队制定了间接(范围 2)碳减排的短期计划,以补充和巩固我们到 2050 年的净零排放目标。根据公司办公大楼管理层设定的可持续发展目标,我们的目标是到2030年将范围2的排放量减少50%(与2018年的基准相比)。我们自豪地宣布,我们的2030年碳减排目标已获得科学目标倡议(“SBTi”)的批准。SBTi是一家企业气候行动组织,负责根据气候科学,包括2015年《巴黎协定》,定义和推广减排和净零目标的最佳实践。

作为我们持续承诺提高矿业合作伙伴的社会运营许可的一部分,Triple Flag为围绕澳大利亚斯塔威尔矿(“Stawell”)和秘鲁塞罗林多矿的社区举措做出了贡献。在秘鲁,我们已投资近2万美元,在圣胡安·德卢约和胡尔皮纳的附属建筑内为教师和学生提供技术改进和培训。查文。在澳大利亚,Triple Flag赞助了2024年Powercor Stawell Gift的比尔·麦克马纳斯Backmarker的让分盘竞赛。该赛事吸引了来自该地区各地的年轻运动员,Stawell展示了地下电缆支架,供家庭更多地了解采矿知识。这些项目是指导性的

8

目录

通过我们对联合国全球契约可持续发展目标(“SDG”)4:优质教育和可持续发展目标11:可持续城市和社区的承诺。

直播及相关权益和特许权使用费权益的投资组合

下表显示了我们在指定时期内按资产出售的收入和GEO。GEO基于直播和相关权益以及特许权使用费权益,按季度计算,方法是将该季度来自此类权益的所有收入除以该季度的平均黄金价格。黄金价格是根据伦敦金银市场协会下午的固定价格确定的。

截至2024年3月31日的三个月,而截至2023年3月31日的三个月

| | 截至3月31日的三个月 | ||||

收入(000美元) |

| 2024 |

| 2023 | ||

直播及相关兴趣 | | |

| | |

|

塞罗林多 | | $ | 13,628 | | $ | 13,975 |

Northparkes | |

| 13,009 | |

| 5,189 |

Impala Bafokeng | |

| 3,181 | |

| 2,874 |

Altan Tsagaan Ovoo(“ATO”) | |

| 2,849 | |

| 6,110 |

Auramet | | | 2,608 | | | 2,460 |

布里蒂卡 | |

| 2,015 | |

| 2,793 |

拉科罗拉达 | | | 1,137 | | | 1,266 |

苔藓 | | | 1,076 | | | 2,993 |

其他 | |

| — | |

| 3,613 |

| | $ | 39,503 | | $ | 41,273 |

版税权益 | |

|

| |

|

|

肯辛顿 | | $ | 4,606 | | $ | — |

测试版狩猎 | | | 2,513 | | | 1,835 |

福斯特维尔 | | | 2,176 | | | 1,682 |

Camino Rojo | | | 1,357 | | | 989 |

年轻的戴维森 | |

| 1,349 | |

| 1,186 |

Dargues | | | 1,099 | | | 389 |

佛罗里达峡谷 | | | 928 | | | 463 |

Stawell | | | 789 | | | 236 |

Agbaou | | | 679 | | | — |

其他 | |

| 1,157 | |

| 2,216 |

| | $ | 16,653 | | $ | 8,996 |

与客户签订合同的收入 | | $ | 56,156 | | $ | 50,269 |

收入 — 其他 | | $ | 1,372 | | $ | — |

总计 | | $ | 57,528 | | $ | 50,269 |

| | 截至3月31日的三个月 | ||||

收入(000美元) |

| 2024 |

| 2023 | ||

黄金 | | $ | 36,524 | | $ | 26,468 |

银 | |

| 19,632 | |

| 21,517 |

其他 | |

| 1,372 | |

| 2,284 |

总计 | | $ | 57,528 | | $ | 50,269 |

9

目录

| | 截至3月31日的三个月 | ||

GEO(盎司) | | 2024 |

| 2023 |

直播及相关兴趣 | |

|

|

|

塞罗·林多 | | 6,585 |

| 7,394 |

Northparkes | | 6,286 |

| 2,746 |

Impala Bafokeng | | 1,537 |

| 1,521 |

ATO | | 1,376 |

| 3,233 |

Auramet | | 1,260 | | 1,302 |

布里蒂卡 | | 974 |

| 1,478 |

拉科罗拉达 | | 549 | | 670 |

苔藓 | | 520 | | 1,583 |

其他 | | — |

| 1,912 |

| | 19,087 |

| 21,839 |

版税权益 | |

|

|

|

肯辛顿 | | 2,225 | | — |

测试版狩猎 | | 1,214 | | 971 |

福斯特维尔 | | 1,051 |

| 890 |

Camino Rojo | | 656 | | 523 |

扬·戴维森 | | 652 |

| 627 |

Dargues | | 531 | | 206 |

佛罗里达峡谷 | | 448 | | 269 |

Stawell | | 381 | | 125 |

Agbaou | | 328 |

| — |

其他 | | 558 |

| 1,149 |

| | 8,044 |

| 4,760 |

GEO — 其他 | | 663 |

| — |

总计 | | 27,794 |

| 26,599 |

| 截至3月31日的三个月 | ||

GEO(盎司) | 2024 |

| 2023 |

黄金 | 17,646 | | 14,005 |

银 | 9,485 |

| 11,385 |

其他 | 663 |

| 1,209 |

总计 | 27,794 |

| 26,599 |

在截至2024年3月31日的三个月中,我们售出了27,794个GEO,较去年同期的26,599个GEO增长了4%,这主要是由于北帕克斯和肯辛顿的GEO数量增加。由于交付量减少,澳大利亚税务局、莫斯、布里蒂卡和塞罗林多的GEO减少,部分抵消了这一点。

主要进展

在截至2024年3月31日的三个月中

肯辛顿诉讼和解

2024年3月28日,Triple Flag和Coeur Mining, Inc.(“Coeur”)签订了一项和解协议,以解决有关三旗在科尔肯辛顿金矿上持有的特许权使用费条款的诉讼。

作为和解协议的一部分,Triple Flag将获得675万澳元的Coeur股票(2024年4月收到300万美元,2025年第一季度将收到375万美元)。Coeur的股票对价正在结算

10

目录

拖欠的特许权使用费和产生的诉讼费用。因此,在截至2024年3月31日的三个月的简明中期合并损益表中,结算金额被确认为收入和成本补偿。

根据该和解协议,Triple Flag和Coeur同意修改肯辛顿现有特许权使用费的条款,规定:

| ● | 自2024年1月1日起,特许权使用费将按截至2026年12月31日的冶炼厂净回报率的1.25%支付; |

| ● | 从2027年1月1日起,特许权使用费率将提高到冶炼厂净回报的1.50%;以及 |

| ● | 修订后的冶炼厂净回报率(“NSR”)特许权使用费上限为200万盎司黄金,并根据所收到的与拖欠特许权使用费相关的对价进行了调整。 |

Steppe Gold 预付黄金利息

2024年3月15日,Triple Flag和Steppe Gold Ltd.(“Steppe Gold”)同意修改和重申《Steppe Gold 预付黄金利息协议》,规定该公司将再支付500万澳元的现金,以换取在5个月内交付2650盎司黄金,修订和重述协议下的首次交付将于2024年8月进行。

Steppe Gold预付黄金利息按公允价值计入损益的金融资产。

运营资产 — 业绩

我们的业务分为一个单一的运营部门,包括收购和管理贵金属和其他高质量的资金流和特许权使用费。我们的首席运营决策者,首席执行官,负责制定资本配置决策,审查经营业绩并评估绩效。

资产绩效 — 直播和相关资产(生产)

| 1. | 塞罗·林多(运营商:Nexa Resources S.A.) |

根据与Nexa Resources S.A.(“Nexa”)签订的流通协议,在交付1,950万盎司之前,我们将获得塞罗林多矿生产的65%的应付白银,此后将获得25%的应付白银。通常,流式交付会使生产滞后长达四个月。截至2024年3月31日,自成立以来,根据与Nexa的流通协议,已交付了1480万盎司白银。

在截至2024年3月31日的三个月中,我们出售了根据该协议交付的580,179盎司白银,受交付量减少的推动,比去年同期下降了9%。截至2024年3月31日的三个月,GEO的销量为6,585个,而去年同期为7,394个。

3月27日,Nexa宣布了Cerro Lindo的最新储量和资源,包括截至2023年12月31日已探明和可能的4115吨白银储量,储量为22.6克/吨,总量为29,966 koz Ag。目前测得和指示的银资源(不包括在内)总量为7.70万吨,为23.7克/吨,总计5,857克奥兹银,推断的银资源量为9.28吨,32.6克/吨,总计9,726克奥兹银。

在截至2024年3月31日的三个月中,共进行了6.3千米的勘探钻探和12.2千米的采矿填充钻探。由于矿场的暴雨和作业钻探问题,勘探钻探活动落后于计划。2024年Cerro Lindo的最新钻探计划定为21.4千米的勘探钻探,目标是帕塔瓦西米莱的新矿化区,并继续在矿体8B、9和6A进行延伸钻探。

11

目录

| 2. | Northparkes(运营商:进化矿业有限公司) |

根据流协议,在总共交付63万盎司之前,我们从Northparkes获得54%的应付黄金,此后将获得27%的应付黄金。在总共交付900万盎司白银之前,我们还将获得80%的应付白银,此后将获得40%的应付白银。通常,流式交付可能会使生产滞后约两个月。截至2024年3月31日,自流协议生效以来,已根据流通协议交付了4.6万盎司黄金和83.1万盎司白银。

在截至2024年3月31日的三个月中,我们售出了4,221盎司黄金和74,661盎司白银。相比之下,去年同期交付和销售的黄金为2,273盎司和45,300盎司白银。截至2024年3月31日的三个月,GEO的销量为6,286个,而去年同期为2746个。

在2024年第一季度,Evolution Mining Limited(“Evolution”)发布了根据2012年JORC代码报告的最新矿产资源和矿石储量估算,该估算值继续支持该资产的数十年寿命。按100%计算,截至2023年12月31日,诺斯帕克斯的金矿石储量为93,700千吨,为0.27克/吨,总金为828克奥兹,银矿石储量为93,700千吨,为1.91克/吨,总储量为5,750克兹银。

预计将在2024年第二季度末对E22地下矿体进行可行性研究。

来自E31和E31N露天矿坑的更高品位金矿石继续为工厂混合饲料做出贡献,预计这将推动Geo在2024年与2023年相比的显著销售增长。在2024年第一季度,从E31露天矿坑开采了452千吨硫化物矿石,转化为普通矿库存,而2023年第四季度为232万吨。

| 3. | Impala Bafokeng Operations,前身为皇家八福肯白金运营公司(运营商:Impala Platinum Holdings L |

根据流协议,在交付26.1万盎司之前,我们将获得70%的应付黄金,此后从Impala Bafokeng业务处获得42%的应付黄金。通常,流式交付可能会使生产滞后约五个月。截至2024年3月31日,自流协议生效以来,已根据流通协议交付了3万盎司黄金。

在截至2024年3月31日的三个月中,我们出售了Implats根据流通协议交付的1,536盎司黄金,与去年同期交付和销售的盎司持平。截至2024年3月31日的三个月,GEO的销量为1,537个,而去年同期为1,521个。

截至2023年12月31日,Impala Bafokeng在梅伦斯基矿床的已探明和可能的黄金储量为57,976千吨,为0.19克/吨,总金为356克兹。在梅伦斯基矿床测得和显示的黄金资源(独家)为68,033千吨,重量为0.32克/吨,总金为704千盎司。

| 4. | Altan Tsagaan Ovoo(运营商:Steppe Gold) |

根据与Steppe Gold签订的流式协议,在46,000盎司黄金交付之前,我们将获得25%的应付黄金,此后将获得25%的应付黄金,但年度上限为7,125盎司。在交付375,000盎司白银之前,我们还将获得50%的应付白银,此后将获得50%的应付白银,年度上限为59,315盎司。截至2024年3月31日,自成立以来,根据与Steppe Gold的流通协议,已经交付了27,000盎司黄金和8.6万盎司白银。

在截至2024年3月31日的三个月中,我们向该公司出售了1,249盎司黄金和9,870盎司白银,而去年同期分别售出了3,217盎司黄金和397盎司白银。截至2024年3月31日的三个月,GEO的销量为1,376个,而去年同期为3,233个。

12

目录

在本季度,Steppe Gold报告了澳大利亚税务局第二阶段扩建的进展,现已完全提取了先前宣布的1.5亿美元项目融资计划中的前5000万美元。第二阶段浮选厂的建设预计将于2024年第二季度开始,新的破碎回路预计将于今年晚些时候投入运营。

根据运营商的披露,第二阶段预计将在12年内总共产生120万盎司黄金当量,在12年内平均每年生产超过10万盎司黄金当量盎司。第二阶段的首批浓缩物预计将于2026年生产。

2024年1月22日,Steppe Gold宣布,在收购Boroo Gold LLC后,它已签订了具有约束力的条款表。2024年4月11日,Steppe Gold宣布已签订股票交换协议,以收购Boroo Gold LLC的所有已发行普通股。此次收购的完成预计将使Steppe成为蒙古最大的黄金生产商,从而提供进一步的财务实力、资产多元化和规模。

2024年3月15日,该公司与Steppe Gold签订了收购预付黄金权益的协议。根据协议条款,该公司支付了500万美元的现金,以收购预付的黄金权益,以换取Steppe Gold将在五个月内交付的2650盎司黄金。还款将于2024年8月15日开始,每月等额交付530盎司黄金。

| 5. | Buriticá(运营商:紫金矿业集团有限公司) |

根据流协议,我们从Buriticá获得100%的应付白银,资产生命周期内的固定白银比率为1.84。

在截至2024年3月31日的三个月中,我们出售了根据协议向公司交付的83,354盎司白银,而去年同期交付和销售的白银为128,240盎司白银。截至2024年3月31日的三个月,GEO的销量为974个,而去年同期为1,478个。

在整个2024年第一季度,Buriticá得以保持稳定的运营;但是,由于非法矿工的持续存在,作为预防措施,该矿的某些区域被避开。该矿场继续就非法采矿问题与周边社区密切接触,并得到哥伦比亚国民军和国家警察的支持。

资产绩效—特许权使用费(生产)

| 1. | 福斯特维尔金矿(运营商:Agnico Eagle Mines Limited) |

我们在澳大利亚Agnico Eagle Mines Limited(“Agnico Eagle”)福斯特维尔矿拥有2%的NSR特许权使用费权益

截至2024年3月31日的三个月,GEO的收入为1,051人,而去年同期为890人。

2024年2月,Agnico Eagle发布了最新的三年黄金展望。该运营商预计,福斯特维尔将在2024年生产20万至22万盎司的黄金,到2025年生产14万至16万盎司的黄金,到2026年生产14万至16万盎司的黄金。从长远来看,正在评估优化采矿和制粉活动的潜力,以确保福斯特维尔仍然是每年17.5万至20万盎司黄金的可持续生产商。该评估的初步结果预计将在2024年下半年公布。

13

目录

| 2. | Beta Hunt(运营商:卡罗拉资源公司) |

该公司持有3.25%的总收入回报率(“GRR”),所有黄金生产的NSR特许权使用费为1.5%,位于澳大利亚的Beta Hunt矿的所有镍生产的NSR特许权使用费合计为1.5%。

截至2024年3月31日的三个月,GEO的收入为1,214人,而去年同期为971人。

Karora Resources透露,Beta Hunt在2024年第一季度的业绩受到潮湿天气和影响处理业务的区域电网中断的影响。到3月底,初级破碎机已完全恢复。该运营商有望在2024年交付17万至18.5万盎司黄金的产量指导。

将Beta Hunt的矿山产能提高到每年200万吨的扩建项目仍有望在2024年底之前完成。为了适应采矿船队的预期增长,在2024年第三季度末下达了供应、安装和调试新的永久主通风扇的订单。

2024年4月7日,Westgold Resources和Karora Resources宣布了一项友好合并,根据该合并,Westgold将收购卡罗拉100%的已发行和流通普通股。预计该交易的完成将创建在澳大利亚证券交易所上市的五大黄金生产商之一,专门在西澳大利亚州运营。

Westgold的当务之急是弗莱彻区域,预计将在2024年下半年进行初步削减。Westgold的大量现有钻探设备将重新部署到Beta Hunt,Beta Hunt目前的钻探距离超过7千米,历史上只钻探了4千米。

| 3. | Young-Davidson 金矿(运营商:阿拉莫斯黄金公司) |

我们在加拿大阿拉莫斯黄金公司(“阿拉莫斯黄金”)Young-Davidson矿拥有1.5%的NSR特许权使用费。截至2024年3月31日的三个月,GEO的收入为652人,而去年同期为627人。

2024年2月20日,阿拉莫斯黄金公司报告了年轻戴维森的最新储量和资源。截至2023年12月31日,探明和可能的储量为43911千吨,为2.31克/吨,总储量为3,261千盎司金。测得和指示的资源(不包括在内)为11,653千吨,重量为3.01克/吨,总金为1,127千盎司,推断资源量为1381千吨,3.26克/吨,总量为145千盎司金。

根据每天8,000吨的持续地下开采率,截至2023年12月31日,Young-Davidson矿的矿产储量寿命仍约为15年。自2011年以来,Young-Davidson至少保持了13年的矿产储量寿命,这反映了良好的资源转化记录。该矿床在深处和向西开放。

阿拉莫斯黄金公司已为2024年在Young-Davidson进行勘探编列了1200万美元的预算,重点是扩大正长岩内部的矿化,而正长岩是目前储量和资源基础的大部分所在地。预计钻探还将测试该矿床的悬壁和底壁,此前曾在那里碰到过更高品位的矿床。

14

目录

投资和预付黄金利息

下表汇总了截至2024年3月31日和2023年12月31日的投资和预付黄金利息:

|

| 截至目前 |

| 截至目前 | ||

(千美元) |

| 2024年3月31日 |

| 2023年12月31日 | ||

预付黄金利息-Auramet Capital Partners1 | | $ | 39,311 | | $ | 40,248 |

预付黄金利息-Steppe Gold2 | |

| 5,868 | |

| — |

预付黄金利息总额 | | $ | 45,179 | | $ | 40,248 |

投资3 | | | 7,151 | | | 6,248 |

总投资和预付黄金利息 | | $ | 52,330 | | $ | 46,496 |

| 1. | 代表Auramet International LLC(“Auramet”)的子公司Auramet Capital Partners, L.P. 的预付黄金利息。该合同要求Auramet每季度向Triple Flag交付1,250盎司黄金。Triple Flag必须持续支付相当于每盎司交付的现货黄金价格的16%的现货黄金价格。2031年9月27日,在5万盎司黄金交付后,Auramet可以选择终止该流程,以现金支付500万美元,减去与黄金交付相关的某些现金流。Auramet预付黄金利息按公允价值计入损益的金融资产。 |

| 2. | 2024年3月15日,该公司与Steppe Gold签订了收购预付黄金权益的协议。该公司支付了500万美元的现金收购了预付的黄金权益,以换取交付2650盎司的黄金,Steppe Gold将分五个月交付这些黄金。首次交付定于2024年8月。Steppe Gold预付黄金利息按公允价值计入损益的金融资产。 |

| 3. | 投资包括上市公司和私营公司的股权和认股权证,按公允价值入账。公共股权投资的公允价值被归类为公允价值层次结构的第一级,因为使用的主要估值输入是活跃市场的报价;认股权证的公允价值归类为二级,因为一项或多项重要投入基于可观察的市场数据;私募股权投资的公允价值被归类为公允价值层次结构的第三级,因为没有相关的可观察投入。 |

财务状况和股东权益审查

资产负债表摘要

下表汇总了截至2024年3月31日和2023年12月31日的合并资产负债表信息:

|

| 截至目前 | | 截至目前 | ||

(千美元) |

| 2024年3月31日 | | 2023年12月31日 | ||

现金和现金等价物 | | $ | 29,361 | | $ | 17,379 |

其他流动资产 | |

| 49,161 | |

| 39,659 |

非流动资产 | |

| 1,825,034 | |

| 1,837,426 |

总资产 | | $ | 1,903,556 | | $ | 1,894,464 |

| | | | | | |

流动负债 | | $ | 17,834 | | $ | 17,315 |

债务 | | | 60,000 | | | 57,000 |

其他非流动负债 | |

| 10,717 | |

| 9,408 |

负债总额 | |

| 88,551 | |

| 83,723 |

股东权益总额 | |

| 1,815,005 | |

| 1,810,741 |

负债和股东权益总额 | | $ | 1,903,556 | | $ | 1,894,464 |

截至2024年3月31日,总资产为19.036亿美元,而截至2023年12月31日为18.945亿美元。我们的资产基础主要由矿产权益等非流动资产组成,包括我们在流中的权益和相关权益以及特许权使用费。我们的资产基础还包括流动资产,通常包括现金和现金

15

目录

等价物、应收账款和投资。总资产与2023年12月31日以来的余额保持一致,现金和其他资产的增加在很大程度上被矿产权益的枯竭所抵消。

截至2024年3月31日,总负债为8,860万美元,而截至2023年12月31日为8,370万美元。总负债的增加主要是由信贷额度的净提款推动的。总负债主要包括债务、应付金额和应计负债、递延所得税负债和租赁债务。有关信贷额度的信息,请参阅下面的 “流动性和资本资源”。

截至2024年3月31日,股东权益总额为18.15亿美元,而截至2023年12月31日为18.107亿美元。股东权益的增加在很大程度上反映了该期间扣除股息后的收入。

股东权益

截至2024年3月31日 |

| 股票数量 |

普通股 |

| 201,120,593 |

截至2023年12月31日 |

| 股票数量 |

普通股 |

| 201,353,962 |

我们的普通股以加元在多伦多证券交易所上市,在纽约证券交易所以美元上市,每种股票的代码均为 “TFPM”。

关于普通股发行人出价(“NCIB”),公司与负责NCIB的指定经纪人签订了自动股票购买计划(“ASPP”)。ASPP旨在允许在由于监管限制和惯常自行设定的封锁期而通常不允许公司购买其普通股的时候根据NCIB购买其普通股。该公司记录了800万澳元的负债,反映了根据ASPP购买股票的义务。在截至2024年3月31日的三个月中,该公司以360万美元的价格购买了NCIB下283,100股普通股。

截至2024年5月7日,已发行和流通的普通股为201,157,242股,未偿还的股票期权共可购买4,628,127股普通股。

在截至2024年3月31日的三个月中,我们以美元申报并支付了总额为1,060万美元(2023年:1,000万美元)的股息。在截至2024年3月31日的三个月中,财政部没有为参与股息再投资计划发行任何股票。2024年第一季度,公司宣布并支付了每股0.0525美元的股息。

运营结果审查

简明合并损益表

下表列出了截至2024年3月31日和2023年3月31日的三个月的合并收益表信息汇总表:

16

目录

|

| 截至3月31日的三个月 | ||||

(千美元,股票和每股信息除外) |

| | 2024 |

| | 2023 |

收入 | | $ | 57,528 | | $ | 50,269 |

销售成本 | | | (24,269) | | | (27,395) |

毛利 | |

| 33,259 | |

| 22,874 |

| | | | | | |

一般管理费用 | |

| (5,478) | |

| (5,672) |

业务发展成本 | |

| (834) | |

| (1,574) |

减值逆转 | |

| 589 | |

| — |

预期的信用损失 | | | (6,851) | | | — |

营业收入 | |

| 20,685 | |

| 15,628 |

| | | | | | |

预付黄金利息的公允价值增加 | |

| 2,104 | |

| 2,345 |

投资公允价值的增加(减少) | | | (427) | | | 1,308 |

财务成本,净额 | |

| (1,294) | |

| (1,308) |

可持续发展举措 | |

| (193) | | | (118) |

其他开支 | |

| (773) | |

| — |

外币折算收益 | |

| 40 | |

| 45 |

其他(支出)/收入 | |

| (543) | |

| 2,272 |

所得税前收益 | |

| 20,142 | |

| 17,900 |

所得税支出 | |

| (2,718) | |

| (1,366) |

净收益 | | $ | 17,424 | | $ | 16,534 |

加权平均已发行股票——基本 | |

| 201,140,642 | |

| 191,778,186 |

加权平均已发行股票——摊薄 | |

| 201,180,685 | |

| 192,405,036 |

每股收益——基本收益和摊薄后收益 | | $ | 0.09 | | $ | 0.09 |

截至2024年3月31日的三个月,而截至2023年3月31日的三个月

收入为5,750万美元,创下季度纪录,较去年同期的5,030万美元增长了14%。增长的主要原因是销量增加和新收购的特许权使用费导致的收入增加了750万美元,黄金和白银价格上涨导致的收入增加了470万美元,部分原因是流媒体和相关利益的交易量减少导致的500万美元。特许权使用费收入的增加主要归因于肯辛顿的收入,其中一部分与拖欠收入有关,其余来自第一季度收到的特许权使用费,以及2023年6月收购的Beta Hunt和Agbaou的收入增加。来自流媒体和相关利益的收入减少是由澳大利亚税务局、雷纳德、莫斯和塞罗林多的交付量减少所致,部分原因是Northparkes的交付量增加。

我们的黄金市场价格和黄金销售量分别为每盎司2,070美元,创下季度纪录,以及8,477盎司,而去年同期分别为每盎司1,890美元和6,182盎司。市场白银价格和白银销售量分别为每盎司23.34美元和81.3万盎司,而去年同期分别为每盎司22.55美元和94.1万盎司。

销售成本主要代表根据我们的流通协议收购的金属的价格、与预付黄金权益相关的非现金销售成本,以及流通和特许权使用费的耗尽费用,两者都是根据销售的金属单位或应占特许权使用费盎司计算得出的。销售成本为2430万美元,较上一年的2740万美元有所下降,这主要是由于销售组合所致。销售成本的下降是由澳大利亚税务局和莫斯预付安排降低的销售成本以及雷纳德、布里蒂卡、莫斯和埃尔莫奇托的低流交付所推动的,但部分抵消了北帕克斯河流供应量增加的销售成本以及特许权使用费(尤其是肯辛顿和贝塔亨特)增加可归盎司带来的更高消耗。

17

目录

毛利为3,330万美元,较去年同期的2,290万美元增长了45%。这一增长主要是由Northparkes的直播交付量增加、肯辛顿的特许权使用费以及黄金和白银价格的上涨所推动的,但雷纳德和莫斯的毛利润下降部分抵消了这一增长。

一般管理费用为550万美元,而去年同期为570万美元。下降是由于成本回收和整合成本降低推动的专业服务减少,但随着我们继续发展业务,员工人数增加导致的员工成本上升,部分抵消了下降的趋势。2023年的一般管理成本包括与2023年1月19日完成的Maverix收购有关的一次性整合成本。

业务发展成本为80万美元,而去年同期为160万美元。业务发展成本是指全年产生的持续业务发展成本,包括使用第三方服务提供商,扣除资本化成本和交易对手报销的费用。

预期的信用损失代表应付给公司的合同现金流与管理层预计按原始有效利率折现的现金流之间的差额。针对Elevation应收贷款的预期信用损失准备金为690万美元,而去年同期为零。

投资公允价值的下降代表我们股票投资公允价值的下降。截至2024年3月31日的三个月,我们的预付黄金利息的公允价值增长了210万美元,而去年同期为230万美元。这是由于我们在三个月中持有的预付黄金利息减少,但金价的上涨部分抵消了这一点。

财务成本净额为130万美元,与去年同期持平。财务成本主要反映信贷额度的利息费用和备用费,扣除现金和贷款余额所得利息。

所得税支出为270万美元,而去年同期为140万美元。所得税支出的增加是由销售组合推动的,但部分被该期间预期信贷损失的税收回额所抵消。

净收益为1,740万美元,而去年同期为1,650万美元。2024年净收益的增加是由毛利润的增加所推动的,但该期间的预期信用损失准备金部分抵消了这一增长。

18

目录

简明的现金流量表

下表列出了截至2024年3月31日和2023年3月31日的三个月的合并现金流量信息报表:

| | 截至3月31日的三个月 | ||||

(千美元) |

| 2024 |

| 2023 | ||

营运资金和税收前的运营现金流 | | $ | 47,242 | | $ | 38,591 |

缴纳的所得税 | |

| (1,885) | |

| (1,226) |

扣除营运资金前的运营现金流 | | | 45,357 | | | 37,365 |

营运资金的变化 | |

| (6,482) | |

| 1,505 |

运营现金流 | |

| 38,875 | |

| 38,870 |

用于投资活动的净现金 | |

| (14,651) | |

| (155,245) |

净现金(用于)/来自融资活动 | |

| (12,262) | |

| 66,987 |

汇率变动对现金和现金等价物的影响 | |

| 20 | |

| 2 |

本期现金增加/(减少) | |

| 11,982 | |

| (49,386) |

期初的现金和现金等价物 | |

| 17,379 | |

| 71,098 |

期末的现金和现金等价物 | | $ | 29,361 | | $ | 21,712 |

截至2024年3月31日的三个月,而截至2023年3月31日的三个月

运营现金流为3,890万美元,与去年同期持平。营运资金和税前运营现金流为4,720万美元,较去年同期的3,860万美元增长了22%。增长主要是由来自流动、特许权使用费和相关权益的现金流增加所推动的。

用于投资活动的净现金为1,470万美元,而去年同期为1.552亿美元。2024年用于投资活动的净现金包括680万美元的贷款、用于收购Steppe Gold预付黄金利息的500万美元以及用于普里斯卡特许权使用费的140万美元融资。2023年用于投资活动的净现金主要包括收购Maverix后的1.46亿美元净现金流出以及850万美元的长期贷款。

用于融资活动的净现金为1,230万美元,而去年同期来自融资活动的现金为6,700万美元。第一季度用于融资活动的净现金主要包括1,060万美元的股息支付、700万美元的债务偿还、用于购买NCIB股票的360万美元以及140万美元的利息支付,部分被信贷额度的1000万美元提款所抵消。2023年用于融资活动的净现金主要包括从信贷额度中提取的1.1亿美元用于为收购Maverix提供资金,但部分抵消了3000万美元的信贷额度、1000万美元的股息、为购买NCIB股票而支付的260万美元以及110万美元的利息支付。

流动性和资本资源

截至2024年3月31日,我们的现金及现金等价物为2940万美元,而截至2023年12月31日为1,740万美元。本MD&A的 “简明现金流量表” 部分解释了在此期间流动性和资本资源的重大变化。

我们资本的主要用途是为运营融资、收购新的资金流和相关权益以及特许权使用费资产、一般营运资金和支付股息。我们在管理资本时的目标是确保我们将继续有足够的流动性来实现我们的收购增长战略,为营运资金需求提供资金,并为股东提供回报。从我们的库存和相关利益中销售金属的时机是基于商业考虑,包括我们对市场状况和财务需求的评估。我们

19

目录

相信我们的手头现金、来自特许权使用费的预计现金流和金属信贷的销售将足以为我们在未来12个月及以后的预期运营现金需求、分红支付和股票回购提供资金。

信贷额度

该公司目前拥有5亿美元的信贷额度,另外还有高达2亿美元的未承诺手风琴,总可用性高达7亿美元,将于2026年8月30日到期。截至2024年3月31日,信贷额度余额为6000万美元。

截至2024年3月31日的三个月,与信贷额度相关的财务成本为130万美元,包括备用费。相比之下,截至2023年3月31日的三个月的财务成本为130万美元,包括利息费用、债券发行成本摊销和备用费。信贷额度包括要求我们维持某些财务比率(包括杠杆比率)以及某些非财务要求的契约。截至2024年3月31日,所有此类比率和要求均已满足。信贷额度用于一般公司用途和矿业行业的投资,包括收购溪流和相关权益以及特许权使用费资产。

20

目录

季度信息1, 2

| | 2024 | | 2023 | | 2022 | ||||||||||

|

| Q1 | | Q4 | | Q3 | | Q2 | | Q1 | | Q4 | | Q3 | | Q2 |

国际财务报告准则衡量标准: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

现金和现金等价物 |

| 29,361 |

| 17,379 |

| 14,343 |

| 16,438 |

| 21,712 |

| 71,098 |

| 82,703 |

| 74,431 |

总资产 |

| 1,903,556 |

| 1,894,464 |

| 1,905,778 |

| 1,922,759 |

| 1,924,417 |

| 1,337,031 |

| 1,325,499 |

| 1,318,244 |

收入 |

| 57,528 |

| 51,739 |

| 49,425 |

| 52,591 |

| 50,269 |

| 43,886 |

| 33,754 |

| 36,490 |

净收益 |

| 17,424 |

| 9,755 |

| (6,041) |

| 16,034 |

| 16,534 |

| 15,460 |

| 12,815 |

| 10,922 |

每股收益(基本收益和摊薄收益) |

| 0.09 |

| 0.05 |

| (0.03) |

| 0.08 |

| 0.09 |

| 0.10 |

| 0.08 |

| 0.07 |

运营现金流 |

| 38,875 |

| 37,644 |

| 36,749 |

| 40,875 |

| 38,870 |

| 36,721 |

| 25,356 |

| 29,940 |

每股运营现金流 |

| 0.19 |

| 0.19 |

| 0.18 |

| 0.20 |

| 0.20 |

| 0.24 |

| 0.16 |

| 0.19 |

| | | | | | | | | | | | | | | | |

非国际财务报告准则指标3: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

GeOS |

| 27,794 |

| 26,243 |

| 25,629 |

| 26,616 |

| 26,599 |

| 25,428 |

| 19,523 |

| 19,507 |

调整后的净收益 |

| 23,203 |

| 17,754 | | 17,337 | | 17,660 |

| 15,284 |

| 17,429 |

| 13,258 |

| 14,854 |

调整后的每股净收益 |

| 0.12 |

| 0.09 | | 0.09 | | 0.09 |

| 0.08 |

| 0.11 |

| 0.09 |

| 0.10 |

调整后 EBITDA |

| 48,068 |

| 41,017 |

| 38,804 |

| 41,630 |

| 39,436 |

| 33,848 |

| 26,054 |

| 28,144 |

平均黄金价格4 |

| 2,070 |

| 1,971 |

| 1,928 |

| 1,976 |

| 1,890 |

| 1,726 |

| 1,729 |

| 1,871 |

白银平均价格5 |

| 23.34 |

| 23.20 |

| 23.57 |

| 24.13 |

| 22.55 |

| 21.17 |

| 19.23 |

| 22.60 |

| 1. | 除GEO、每股信息以及平均黄金和白银价格外,所有金额均以千美元计。 |

| 2. | 由于四舍五入,所有季度的总和可能不等于年度总额。 |

| 3. | 上文介绍的GEO、调整后的净收益、调整后的每股净收益和调整后的息税折旧摊销前利润是非国际财务报告准则财务绩效指标,根据国际财务报告准则会计准则,没有标准化的含义,因此可能无法与其他发行人提出的类似指标进行比较。欲了解更多信息以及GEO、调整后净收益、调整后每股净收益和调整后息税折旧摊销前利润与最直接可比的国际财务报告准则会计准则指标的详细对账,请参阅本MD&A中的 “非国际财务报告准则财务业绩指标”。 |

| 4. | 基于 LBMA PM 修复程序。 |

| 5. | 基于 LBMA 的修复。 |

21

目录

2024年第一季度,我们收购了Steppe预付黄金利息。2023年第四季度,我们收购了由Excelsior运营的约翰逊坎普矿的GRR。2023年第三季度,我们收购了Stawell的额外特许权使用费。2023年第二季度,我们收购了Agbaou特许权使用费,并参与了内华达铜业一揽子融资计划的执行。2023年第一季度,我们完成了对Maverix的收购,增加了近150项资产。在2022年第四季度,我们增加了内华达铜业露天项目的NSR特许权使用费,并为内华达铜业的金银流提供了剩余资金。2022年第三季度,我们在纽约证券交易所上市,并收购了Steppe Gold预付黄金利息。2022年第二季度,我们收购了索非亚特许权使用费。

承付款和或有开支

在正常业务过程中,我们不时卷入与其他当事方的争议,这些争议可能导致诉讼。如果我们无法顺利解决这些争议,可能会对我们的财务状况、现金流和经营业绩产生重大不利影响。当可能发生损失且金额可以合理估计时,我们会记录负债。我们目前没有参与任何重大法律诉讼。

合同义务和承诺

在正常的业务过程中,我们签订的合同规定了未来的最低付款额。

直播协议

截至2024年3月31日,根据金属买卖协议的条款,我们做出了重大承诺,将按每盎司现金支付贵金属和铜,详见下表:

|

| |

| |

| |

| 可归因 |

| |

| |

|

| | | | | | | | 卷 | | 每单位 | | |

|

矿产权益 | | 大宗商品 | | 成立日期 | | 单元 | | 已购买 | | 现金支付 | | 任期 |

|

塞罗·林多 |

| 银 |

| 2016 年 12 月 20 日 |

| 盎司 |

| 65%1 |

| 月平均值的10% |

| 我的生活 | |

Altan Tsagaan Ovoo |

| 黄金 |

| 2017 年 8 月 11 日 |

| 盎司 |

| 25%2 |

| 现货的 17% |

| 我的生活 | |

Altan Tsagaan Ovoo |

| 银 |

| 2017 年 8 月 11 日 |

| 盎司 |

| 4%3 |

| 现货的 17% |

| 我的生活 | |

南瓜谷 |

| 黄金 |

| 2017 年 12 月 21 日 |

| 盎司 |

| 97.5%4 |

| 现货的 5% |

| 我的生活 | |

南瓜谷 |

| 银 |

| 2017 年 12 月 21 日 |

| 盎司 |

| 97.5%4 |

| 现货的 5% |

| 我的生活 | |

甘尼森 |

| 铜 |

| 2018 年 10 月 30 日 |

| 磅 |

| 16.5%5 |

| 现货的 25% |

| 我的生活 | |

布里蒂卡 |

| 银 |

| 2019 年 3 月 15 日 |

| 盎司 |

| 100%6 |

| 现货的 5% |

| 我的生活 | |

Impala Bafokeng |

| 黄金 |

| 2020 年 1 月 23 日 |

| 盎司 |

| 70%7 |

| 现货的 5% |

| 我的生活 | |

Northparkes |

| 黄金 |

| 2020 年 7 月 10 日 |

| 盎司 |

| 54%8 |

| 现货的 10% |

| 我的生活 | |

Northparkes |

| 银 |

| 2020 年 7 月 10 日 |

| 盎司 |

| 80%8 |

| 现货的 10% |

| 我的生活 | |

La Bolsa | | 黄金 | | 2023 年 1 月 19 日 | | 盎司 | | 5% | | 450美元和现货中较低者 | | 我的生活 | |

拉科罗拉达 | | 黄金 | | 2023 年 1 月 19 日 | | 盎司 | | 100% | | 650 美元和现货中较低者 | | 我的生活 | |

El Mochito | | 银 | | 2023 年 1 月 19 日 | | 盎司 | | 25% | | 现货的 25% | | 我的生活 | |

苔藓 | | 银 | | 2023 年 1 月 19 日 | | 盎司 | | 100% | | 现货的 20% | | 我的生活 | |

| | | | | | | | | | | | | |

预付利息 | | | | | | | | | | | | | |

Auramet |

| 黄金 |

| 2023 年 1 月 19 日 | | 盎司 |

| 每季度 1,250 盎司 |

| 现货的 16% |

| 直到某则广告 | 9 |

22

目录

| 1. | 塞罗林多在1,950万盎司之前生产的应付白银中有65%已经交付,此后有25%已经交付。 |

| 2. | 从澳大利亚税务局到46,000盎司黄金的25%已经交付,此后,25%的黄金的年上限为7,125盎司。 |

| 3. | 从澳大利亚税务局到37.5万盎司白银,50%的白银已经交付,此后,50%的白银的年上限为59,315盎司。 |

| 4. | 流金将基于固定的金铜比率(即在资产生命周期内每百万磅应付铜可获得162.5盎司黄金)乘以97.5%的金流百分比,流态白银将基于固定的银铜比率(即资产生命周期内每百万磅应付铜3,131盎司的白银)乘以97.5%的白银流百分比。 |

| 5. | 根据甘尼森矿的总产能,甘尼森矿生产的精炼铜的产量百分比从3.5%到16.5%不等,流量的百分比起始为16.5%,并随着甘尼森矿产能的增加而下降。我们可以选择通过支付高达6500万美元的额外存款来提高直播参与率。 |

| 6. | 流式白银将基于资产生命周期内的固定白银与黄金比率1.84的基准。 |

| 7. | 26.1万盎司之前的应付黄金中有70%已经交付,此后有42%已经交付。 |

| 8. | 诺斯帕克斯矿在63万盎司之前生产的应付黄金中有54%已经交付,此后有27%已经交付;在900万盎司之前从诺斯帕克斯矿生产的应付白银中,有80%已经交付,此后有40%已经交付。 |

| 9. | 2031年9月27日及之后交付了5万盎司黄金。 |

对直播和特许权使用费权益的投资

截至2024年3月31日,我们做出了与收购直播和特许权使用费相关的承诺,详见下表:

公司 |

| 项目(资产) |

| 付款 |

| 触发事件 | |

Centerra Gold Inc.1 | | Kemess 项目 | | $ | 一千万 |

| 积极的施工决策 |

| | | | $ | 一千万 |

| 积极施工决定一周年 |

| | | | $ | 1,250 万 |

| 积极施工决定两周年 |

| | | | $ | 1,250 万 |

| 积极施工决定三周年 |

内华达铜业公司 |

| 泰德博伊区 | | $ | 5 百万 |

| 付款视开始商业化生产而定 |

DS 麦金农控股有限公司 |

| Hemlo | |

| C$50,000 |

| 每生产 100,000 盎司黄金 |

154619 加拿大公司 |

| 鹰河 | |

| C$50,000 |

| 每生产 50,000 盎司黄金 |

西尔弗科金属公司2 | | 银色提示 | | | 延期付款 | | 付款视商业生产的开始和40万吨矿石的累计吞吐量而定 |

纽蒙特公司 | | 特许权使用费组合 | | | 高达 1500 万美元 | | 付款视完成某些目标而定 |

巴里克黄金公司 | | 特许权使用费组合 | | | 高达 1000 万美元 | | 付款视某些商业条件而定 |

猎户座矿业有限公司 | | Prieska 铜锌 | | | 380 万澳元3 | | 视满足里程碑条件而定 |

|

| Prieska 铜锌 | |

| 8000 万美元4 | | 前提是获得南非储备 |

| 1. | Kemess 直播协议是与 Centerra Gold Inc. 的子公司 Aurico Metals Inc. 签订的。 |

23

目录

| 2. | Maverix 从公元前 0875786 年收购了 Silvertip 特许权使用费。有限公司,Silvercorp Metals Inc. 的子公司(”Silvercorp”)。递延股权对价的支付应支付给Silvercorp。 |

| 3. | GRR 于 2023 年 7 月 21 日关闭,截至 2024 年 3 月 31 日,总共完成了 620 万澳元的抽奖。 |

| 4. | Triple Flag可以选择拒绝采矿计划和支持文件,任何一方都有权终止直播协议。 |

上表中提到的承诺预计将在未来几年由运营现金流提供资金。

合同义务和承诺

(千美元) |

| 少于 1 年 |

| 1—3 年 |

| 3—5 年 |

| 5 年以上 |

| 总计 | |||||

租赁1 | | $ | 389 | | $ | 745 | | $ | 699 | | $ | 264 | | $ | 2,097 |

租赁利息1 | |

| 123 | |

| 177 | |

| 77 | |

| 7 | |

| 384 |

偿还债务2 | | | 18,000 | | | 42,000 | | | — | | | — | | | 60,000 |

债务利息2 | | | 3,589 | | | 5,155 | | | — | | | — | | | 8,744 |

待机费用2 | |

| 1,772 | |

| 2,510 | | $ | — | |

| — | |

| 4,282 |

| | $ | 23,873 | | $ | 50,587 | | $ | 776 | | $ | 271 | | $ | 75,507 |

| 1. | 根据办公空间的长期租赁协议,我们承诺达到最低金额,该协议将于2025年到期。 |

| 2. | 代表信贷额度,该信贷额度将于2026年8月30日到期。季度末之后,我们在信贷额度下偿还了1800万美元,剩余余额为4200万美元。 |

资产负债表外安排或承诺

除了 “合同义务和承诺” 中规定的安排或承诺外,我们没有签订任何资产负债表外安排或承诺。

突发事件

突发事件可以是可能的资产,也可以是过去事件产生的可能的负债,就其性质而言,只有在未来发生或未能发生一个或多个不完全在我们的控制范围内的事件时,才能得到解决。对此类突发事件的评估必然涉及对未来事件的结果作出重大判断和估计。有关意外开支的更多详情,请参阅年度财务报表附注18。

我们不知道有任何会对公司产生重大影响的已知趋势、承诺(上述除外)、事件或不确定性。

风险和风险管理

我们从事理性冒险的业务,追求价值创造。有效的风险管理是实现这些经常相互竞争的优先事项的核心。实现愿景和战略目标的能力取决于我们理解并有效应对和减轻我们面临的风险或不确定性的能力。有关这些风险的更多信息,请参阅公司最新年度报告的 “风险和风险管理” 部分以及公司最新AIF的 “风险因素” 部分,这两者均可不时在SEDAR+的www.sedarplus.ca和EDGAR的www.sec.gov上查阅。另请参阅本MD&A中的 “前瞻性信息警示声明”。

24

目录

披露控制和程序

管理层负责建立和维护披露控制和程序体系,以合理保证收集与公司有关的所有重要信息并及时报告给包括公司首席执行官和首席财务官在内的高级管理层,以便能够就公开披露做出适当的决定,包括确保公司在根据美国《证券交易法》提交或提交的报告中披露所需的信息经修订的 1934 年(“美国交易法”)以及适用的加拿大证券法将在美国证券交易委员会和加拿大证券监管机构的规则和表格规定的时间段内记录、处理、汇总和报告。管理层在首席执行官兼首席财务官的监督下,评估了截至2024年3月31日的公司披露控制和程序的有效性。根据该评估,首席执行官兼首席财务官得出结论,公司的披露控制和程序(定义见国家仪器52-109——发行人年度和中期申报中的披露认证以及美国交易法第13a-15(e)条和第15d-15(e)条)自2024年3月31日起生效。

公司的披露控制和程序旨在为实现其目标提供合理的保证,首席执行官兼首席财务官预计披露控制和程序不会防止所有错误和欺诈。控制系统,无论构思或操作多么周密,都只能为控制系统的目标得到满足提供合理而非绝对的保证。披露控制和程序旨在合理地保证公司要求披露的所有相关信息都经过积累并酌情传达给高级管理层,以便及时就所需的披露做出决定。

财务报告的内部控制

首席执行官和首席财务官负责建立和维持对财务报告的内部控制,以便合理保证财务报告的可靠性,并按照《国际财务报告准则》为外部目的编制财务报表。公司的内部控制框架是根据中规定的标准设计的 内部控制——综合框架(2013)由特雷德韦委员会2013年框架的赞助组织委员会(“COSO”)发布。

在截至2024年3月31日的三个月中,公司对财务报告的内部控制没有发生任何对公司财务报告内部控制产生重大影响或合理可能产生重大影响的变化。

公司管理层使用COSO框架评估了截至2024年3月31日的公司对财务报告的内部控制的有效性。根据管理层的评估,公司对财务报告的内部控制已于2024年3月31日生效。

公司的管理层,包括首席执行官和首席财务官,都认为,对财务报告和披露控制和程序的任何内部控制,无论设计多么精良,都可能有固有的局限性。因此,即使是那些被确定有效的系统,也只能合理地保证控制系统的目标得到满足。

国际财务报告准则会计准则关键会计政策和会计估计

管理层已经与审计与风险委员会和董事会讨论了我们关键会计估算的制定和选择,审计与风险委员会在审查本管理层和分析报告时审查了与此类估算相关的披露。我们采用的会计政策和方法决定了如何

25

目录

我们报告我们的财务状况和经营业绩,它们可能要求管理层对本质上不确定的问题做出估计或依赖假设。合并财务报表是根据国际会计准则委员会发布的《国际财务报告准则》编制的。我们的重要会计政策在年度财务报表附注3中披露,包括年度财务报表附注5中包含的当前和未来会计政策变化的摘要。

关键会计估计和判断

某些会计估计被认为对我们的财务状况和经营业绩的列报是 “关键” 的,因为它们要求我们对本质上不确定的事项做出主观和/或复杂的判断;或者在不同的条件下或使用不同的假设和估计,报告的金额有合理的可能性。我们的重要会计判断、估计和假设在年度财务报表附注4中披露。

非国际财务报告准则财务业绩指标

黄金当量盎司(“GEO”)

GEO是一项非国际财务报告准则衡量标准,它基于流通权益和特许权使用费利息,按季度计算,方法是将该季度来自此类权益的所有收入除以该季度的平均黄金价格。黄金价格是根据伦敦金银市场协会下午的固定价格确定的。对于超过一个季度的期间,将对该期间每个季度的GEO进行汇总。管理层在内部使用这一衡量标准来评估我们在所提交的报告期内流和特许权使用费投资组合中的基本经营业绩,并协助规划和预测未来的经营业绩。GEO仅旨在提供额外信息,在《国际财务报告准则会计准则》下没有任何标准化定义,不应孤立地考虑,也不应将其作为根据国际财务报告准则编制的绩效衡量标准的替代品。这些指标不一定表示国际财务报告准则会计准则确定的毛利润或运营现金流。其他公司可能会以不同的方式计算这些衡量标准。下表将GEO与收入进行了对账,这是最直接可比的国际财务报告准则会计准则衡量标准:

| | 三个月已结束 | ||

|

| 三月 | ||

(千美元,平均黄金价格和地理信息除外) | | 2024 | | 2023 |

收入 |

| 57,528 |

| 50,269 |

每盎司的平均黄金价格 |

| 2,070 |

| 1,890 |

GeOS |

| 27,794 |

| 26,599 |

调整后的净收益和调整后的每股净收益

调整后的净收益是非国际财务报告准则的财务指标,净收益中不包括以下内容:

| ● | 减值费用、减记和撤销,包括预期的信用损失; |

| ● | 出售或处置资产/矿产权益的收益/亏损; |

| ● | 外币折算收益/亏损; |

| ● | 投资公允价值的增加/减少; |

| ● | 非经常性费用;以及 |

| ● | 所得税对这些项目的影响。 |

管理层在内部使用这一衡量标准来评估我们在所报告期内的基本经营业绩,并协助规划和预测未来的经营业绩。管理层认为调整后

26

目录

净收益是衡量我们业绩的有用指标,因为减值费用、减记和逆转,包括预期的信用损失、出售或处置资产/矿产权益的损益、外币折算收益/亏损、投资公允价值的增加/减少以及非经常性费用都不能反映我们核心业务的基本经营业绩,也不一定代表未来的经营业绩。在与净收益一致的税后基础上核对金额时,也排除了税收影响。管理层的内部预算和预测以及公共指导并未反映我们调整的项目类型。因此,调整后净收益的列报使用户能够通过管理层的眼光更好地了解我们核心业务的基本经营业绩。管理层根据对业绩指标的内部评估以及对行业分析师和其他流媒体和特许权使用费公司使用的非国际财务报告准则指标的审查,定期评估调整后净收益的组成部分。调整后的净收益仅旨在提供额外信息,在《国际财务报告准则会计准则》下没有任何标准化定义,不应孤立地考虑,也不得作为根据国际财务报告准则编制的绩效衡量标准的替代品。这些指标不一定表示国际财务报告准则会计准则确定的毛利润或运营现金流。其他公司可能会以不同的方式计算这些衡量标准。下表将调整后的净收益与净收益进行了对账,后者是《国际财务报告准则》会计准则中最直接可比的衡量标准。

净收益与调整后净收益的对账

| | 三个月已结束 | ||||

| | 3 月 31 日 | ||||

(千美元,股票和每股信息除外) |

| 2024 | | 2023 | ||

净收益 | | $ | 17,424 | | $ | 16,534 |

减值逆转 | |

| (589) | |

| — |

预期的信用损失 | | | 6,851 | | | — |

外币折算收益 | |

| (40) | |

| (45) |

投资公允价值减少(增加) | |

| 427 | |

| (1,308) |

所得税效应 | |

| (870) | |

| 103 |

调整后的净收益 | | $ | 23,203 | | $ | 15,284 |

加权平均已发行股票—基本 | |

| 201,140,642 | |

| 191,778,186 |

每股净收益 | | $ | 0.09 | | $ | 0.09 |

调整后的每股净收益 | | $ | 0.12 | | $ | 0.08 |

自由现金流

自由现金流是一项非国际财务报告准则衡量标准,它从运营现金流中扣除对其他资产的收购(不包括收购投资和预付的黄金利息或矿产利息)。管理层认为,这是衡量我们在不依赖额外借款或使用现有现金的情况下运营能力的有用指标。自由现金流仅旨在提供额外信息,在《国际财务报告准则会计准则》中没有任何标准化定义,不应孤立地考虑自由现金流,也不应将其作为根据国际财务报告准则编制的绩效衡量标准的替代品。该衡量标准不一定表示确定的营业利润或运营现金流

27

目录

根据国际财务报告准则会计准则。其他公司可能会以不同的方式计算这一衡量标准。下表将自由现金流与运营现金流进行了对账,这是最直接可比的《国际财务报告准则》会计准则衡量标准:

| 三个月已结束 | |||

| 3 月 31 日 | |||

(千美元) | 2024 | 2023 | ||

运营现金流 | $ | 38,875 | $ | 38,870 |

收购其他资产 |

| — |

| — |

自由现金流 | $ | 38,875 | $ | 38,870 |

调整后 EBITDA

调整后的息税折旧摊销前利润是非国际财务报告准则的财务指标,净收益中不包括以下内容:

| ● | 所得税支出; |

| ● | 财务成本,净额; |

| ● | 耗尽和摊销; |

| ● | 减值费用、减记和撤销,包括预期的信用损失; |

| ● | 出售或处置资产/矿产权益的收益/亏损; |

| ● | 外币折算收益/亏损; |

| ● | 投资公允价值的增加/减少; |

| ● | 与预付黄金利息相关的非现金销售成本;以及 |

| ● | 非经常性费用 |

管理层认为,调整后的息税折旧摊销前利润是衡量我们通过产生运营现金流来为营运资本需求、偿还债务和为收购提供资金来创造流动性的重要指标。管理层为此目的使用调整后的息税折旧摊销前利润。投资者和分析师还经常将调整后的息税折旧摊销前利润用于估值目的,调整后的息税折旧摊销前利润乘以一个系数或 “倍数”,该系数基于调整后的息税折旧摊销前利润与市场价值之间的观察或推断关系,以确定公司的近似企业总价值。

除了不包括所得税支出、财务成本、净损耗和摊销外,调整后的息税折旧摊销前利润还消除了减值费用、减记和逆转的影响,包括预期信贷损失、出售或处置资产/矿产权益的损益、外币折算收益/亏损、投资公允价值的增加/减少、与预付黄金利息相关的非现金销售成本和非经常性费用。我们认为,这些项目与调整后净收益对账中包含的调整项目更加一致,唯一的不同是调整这些金额是为了消除所得税支出的任何影响,因为它们不影响调整后的息税折旧摊销前利润。我们认为,这些额外信息将帮助分析师、投资者和股东更好地了解我们从运营现金流中产生流动性的能力,因为这些金额不代表我们核心业务的业绩,也不一定反映本报告所述期间的基本经营业绩。

调整后的息税折旧摊销前利润旨在向投资者和分析师提供更多信息,在《国际财务报告准则会计准则》中没有任何标准化定义,不应孤立地考虑,也不得作为根据国际财务报告准则编制的绩效衡量标准的替代品。调整后的息税折旧摊销前利润不一定表示根据国际财务报告准则会计准则确定的营业利润或运营现金流。其他公司可能以不同的方式计算调整后的息税折旧摊销前利润。下表将调整后的息税折旧摊销前利润与净收益进行了对账,净收益是《国际财务报告准则》会计准则中最直接可比的衡量标准。

28

目录

净收益与调整后息税折旧摊销前利润的对账

| 三个月已结束 | ||||

| 3 月 31 日 | ||||

(千美元) | 2024 | | 2023 | ||

净收益 | $ | 17,424 | | $ | 16,534 |

财务成本,净额 |

| 1,294 | |

| 1,308 |

所得税支出 |

| 2,718 | |

| 1,366 |

损耗和摊销 |

| 17,810 | |

| 16,021 |

减值逆转 |

| (589) | |

| — |

预期的信用损失1 | | 6,851 | | | — |

与预付黄金利息相关的非现金销售成本 |

| 2,173 | |

| 5,560 |

外币折算收益 |

| (40) | |

| (45) |

投资公允价值减少(增加) |

| 427 | |

| (1,308) |

调整后 EBITDA | $ | 48,068 | | $ | 39,436 |

| 1. | 截至2024年3月31日的三个月的预期信贷损失主要与应收贷款的预期信用损失准备金有关。 |

毛利率和资产利润率

毛利率是国际财务报告准则会计准则的财务指标,我们将其定义为毛利除以收入。资产利润率是一种非国际财务报告准则的财务指标,我们的定义方法是获取毛利,将与预付黄金利息相关的损耗和非现金销售成本相加并除以收入。我们使用毛利率来评估金属销售的盈利能力,使用资产利润率来评估我们在增加收入、控制成本和提供与同行有用的比较方面的表现。资产利润率仅用于提供额外信息,在《国际财务报告准则会计准则》中没有任何标准化定义,不应孤立地考虑,也不能作为根据《国际财务报告准则》会计准则编制的绩效衡量标准的替代品。下表将资产利润率与毛利率进行了对账,毛利率是《国际财务报告准则》会计准则中最直接可比的衡量标准:

| 三个月已结束 | |||

| 3 月 31 日 | |||

(毛利率和资产利润率除外,千美元) | 2024 | 2023 | ||

收入 | $ | 57,528 | $ | 50,269 |

减去:销售成本 |

| 24,269 |

| 27,395 |

毛利 |

| 33,259 |

| 22,874 |

毛利率 |

| 58% |

| 46% |

毛利 | $ | 33,259 | $ | 22,874 |

添加:耗尽 |

| 17,720 |

| 15,928 |

添加:与预付黄金利息相关的非现金销售成本 |

| 2,173 |

| 5,560 |

|

| 53,152 |

| 44,362 |

收入 |

| 57,528 |

| 50,269 |

资产利润 |

| 92% |

| 88% |

公开证券申报和监管公告

与三旗有关的更多信息,包括该公司最新的AIF,可在SEDAR+的www.sedarplus.ca和EDGAR的www.sec.gov上查阅。这些文件包含对Triple Flag的某些收入和特许权使用费及相关权益的描述,以及对影响公司的风险因素的描述。欲了解更多信息,请访问我们的网站 www.tripleflagpm.com。本报告中提及的任何网站的内容均未以引用方式纳入本报告,也不构成本报告的一部分。

29

目录

前瞻性信息

本MD&A分别包含适用的加拿大证券法所指的 “前瞻性信息” 和1995年《美国私人证券诉讼改革法》所指的 “前瞻性陈述”(此处统称为 “前瞻性信息”)。前瞻性信息可以通过使用诸如 “计划”、“目标”、“预期”、“预期”、“预算”、“预期”、“估计”、“展望”、“预测”、“预测”、“前景”、“战略”、“打算”、“预期”、“相信” 等前瞻性术语来识别,或指明某些行动、事件或结果 “可能” 的词语和短语或术语的变体, “可以”, “将”, “可能”, “将”, “将被采取”, “发生” 或 “实现”.本MD&A中的前瞻性信息包括但不限于有关公司年度指导、公司运营和公司发展、公司特许权使用费和资金组合及相关权益的发展、构成公司利益的某些矿山、项目或物业的开发以及我们对未来时期(包括但不限于GEO的长期生产前景)的评估和预期的陈述。我们在本MD&A中描述的未来时期的评估和预期,包括我们的未来财务展望和预期事件或业绩、业务、财务状况、业务战略、增长计划、战略、预算、运营、财务业绩、税收、股息政策、计划和目标,均被视为前瞻性信息。此外,任何提及对未来事件或情况的预期、意图、预测或其他描述的陈述都包含前瞻性信息。包含前瞻性信息的陈述不是历史事实,而是代表管理层对未来可能发生的事件或情况的预期、估计和预测。

本MD&A中包含的前瞻性信息基于我们的观点、估计和假设,这些观点是根据我们对历史趋势、当前状况和预期未来发展的经验和看法,以及我们目前认为在当时情况下适当和合理的其他因素。本MD&A中包含的前瞻性陈述还基于此类房产的所有者或经营者以符合过去惯例的方式对我们持有股权、特许权使用费或其他类似权益的物业的持续运营;此类标的物业的所有者或经营者公开声明和披露的准确性;以及对尚未投产的标的物业开发的公开披露预期的准确性。这些假设包括但不限于以下假设:对当前和未来市场状况以及我们业务战略执行情况的假设;我们持有特许权使用费、流水或其他权益的房产的运营或扩张(如适用)将持续不间断;不存在任何其他可能导致行动、事件或结果与预期、估计、预期或暗示不同的因素。尽管准备和审查前瞻性信息的过程非常谨慎,但无法保证基本观点、估计和假设会被证明是正确的。前瞻性信息还受已知和未知风险、不确定性和其他因素的影响,这些因素可能导致实际结果、活动水平、业绩或成就与此类前瞻性信息所表达或暗示的结果存在重大差异。此类风险、不确定性和其他因素包括但不限于我们最近提交的AIF中 “风险因素” 标题下列出的风险、不确定性和其他因素,该文件可在SEDAR+的www.sedarplus.ca和EDGAR的www.sec.gov上查阅。此外,我们注意到,非矿产储备的矿产资源没有显示出经济可行性,推断出的资源被认为在地质学上过于投机,不符合经济考虑。

30

目录

尽管我们试图确定可能导致实际结果或未来事件与前瞻性信息中包含的结果或事件存在重大差异的重要风险因素,但可能还有其他我们目前未知或我们目前认为不重要的风险因素,也可能导致实际结果或未来事件与此类前瞻性信息中表达的结果或未来事件存在重大差异。无法保证此类信息会被证明是准确的,因为实际结果和未来事件可能与此类信息中的预期存在重大差异。因此,读者不应过分依赖前瞻性信息,这些信息仅代表截至发布之日。本MD&A中包含的前瞻性信息代表了我们截至本MD&A之日的预期,此后可能会发生变化。除非适用的证券法要求,否则我们不打算或承担任何更新或修改任何前瞻性信息的意图、义务或承诺,无论这些信息是由于新信息、未来事件还是其他原因造成的。本MD&A中包含的所有前瞻性信息均受上述警示性陈述的明确限制。

致美国投资者的警示声明

本MD&A或此处引用的文件中包含或提及的有关Triple Flag的财产、技术信息和运营的信息是根据加拿大证券法的要求和标准编制的,这些要求和标准不同于美国证券交易委员会(“SEC”)根据S-K法规(“S-K 1300”)第1300小节的要求。由于公司有资格使用美国证券交易委员会和加拿大证券管理机构采用的多司法管辖区披露系统,因此Triple Flag无需根据S-K 1300 披露其矿产特性。因此,本MD&A中包含的某些信息可能无法与受美国证券交易委员会报告和披露要求的美国公司公开的类似信息相提并论。

技术和第三方信息

Triple Flag不拥有、开发或开采其持有流通权益或特许权使用费权益的基础房产。作为特许权使用费或流持有人,Triple Flag对其资产组合中包含的房产的使用权有限(如果有)。因此,Triple Flag依赖房产的所有者或经营者及其合格人员向Triple Flag提供信息,或者依赖公开信息,准备披露与Triple Flag持有股权、特许权使用费或其他类似权益的财产和运营有关的信息。Triple Flag 独立验证此类信息的能力通常有限或根本没有。尽管Triple Flag认为此类信息在任何重要方面都不准确或不完整,但无法保证此类第三方信息的完整或准确。

31