美国

证券交易委员会

华盛顿特区 20549

表单

(第1号修正案)

(Mark One)

根据1934年《证券交易法》第13条或第15(d)条提交的年度报告 |

在截至的财政年度

或者

根据1934年《证券交易法》第13或15(d)条提出的过渡期从到的过渡期的过渡报告 |

在过渡期内 到 .

委员会档案编号

(注册人的确切姓名如其章程所示)

|

||

(州或其他司法管辖区 公司或组织) (主要行政办公室地址) |

|

(美国国税局雇主 证件号)

(邮政编码) |

注册人的电话号码,包括区号:(

根据该法第12(b)条注册的证券:

每个班级的标题 |

|

交易品种 |

|

注册的每个交易所的名称 |

|

|

(纳斯达克全球精选市场) |

根据该法第12(g)条注册的证券:无

按照《证券法》第405条的定义,用复选标记注明注册人是否是经验丰富的知名发行人。 是的 ☐

根据该法第 13 条或第 15 (d) 条,使用复选标记表明注册人是否无需提交报告。 是的 ☐

用复选标记表明注册人 (1) 在过去的12个月内(或注册人需要提交此类报告的较短期限)是否提交了1934年《证券交易法》第13或15(d)条要求提交的所有报告,以及(2)在过去的90天中是否受此类申报要求的约束。

用复选标记表明注册人在过去 12 个月(或注册人必须提交此类文件的较短期限)内是否以电子方式提交了根据 S-T 法规(本章第 232.405 条)第 405 条要求提交的所有交互式数据文件。

用复选标记指明注册人是大型加速申报人、加速申报人、非加速申报人、小型申报公司还是新兴成长型公司。参见《交易法》第12b-2条中 “大型加速申报人”、“加速申报公司”、“小型申报公司” 和 “新兴成长型公司” 的定义。

大型加速过滤器 |

|

☐ |

加速过滤器 |

|

☐ |

|

☒ |

规模较小的申报公司 |

|

||

新兴成长型公司 |

|

|

|

|

如果是新兴成长型公司,请用复选标记表示注册人是否选择不使用延长的过渡期来遵守根据《交易法》第13(a)条规定的任何新的或修订后的财务会计准则。 ☐

用复选标记表示注册人是否已就其管理层对编制或发布审计报告的注册会计师事务所根据《萨班斯-奥克斯利法案》(15 U.S.C. 7262(b))第404(b)条对财务报告进行内部控制的有效性提交了报告和证明。

如果证券是根据该法第12(b)条注册的,请用复选标记表明申报中包含的注册人的财务报表是否反映了对先前发布的财务报表错误的更正。

用勾号指明这些错误更正中是否有任何是重述,需要对注册人的任何执行官在相关恢复期内根据§240.10D-1 (b) 收到的基于激励的薪酬进行追回分析。☐

用复选标记表明注册人是否为空壳公司(定义见《交易法》第12b-2条)。 是的

根据2023年6月30日纳斯达克股票市场B类普通股的收盘价,注册人的非关联公司持有的有表决权和无表决权普通股的总市值为 $

截至2024年4月25日,注册人已发行的A类普通股数量为

以引用方式纳入的文档

以下文件(或其中的一部分)以引用方式纳入本表格 10-K/A 的以下部分:无。

解释性说明

根据经修订的1934年《美国证券交易法》第12b-15条(”《交易法》”),特此对我们的10-K表格第三部分第10至14项的封面进行了修订和全面重述。此外,随函附上截至本修正案提交之日根据2002年《萨班斯-奥克斯利法案》第302条对我们的首席执行官和首席财务官的新证书。本修正案未修改或以其他方式更新我们的 10-K 中的任何其他信息。因此,本修正案应与我们的10-K表格以及我们在10-K表格之后向美国证券交易委员会提交的文件一起阅读。

目录

|

|

页面 |

|

|

|

第三部分 |

|

|

|

|

|

项目 10。 |

董事、执行官和公司治理 |

1 |

|

|

|

项目 11。 |

高管薪酬 |

3 |

|

|

|

项目 12。 |

某些受益所有人的担保所有权以及管理及相关股东事宜 |

14 |

|

|

|

项目 13。 |

某些关系和关联交易,以及董事独立性 |

17 |

|

|

|

项目 14。 |

主要会计费用和服务 |

18 |

|

|

|

第四部分 |

|

|

|

|

|

项目 15。 |

附件、财务报表附表 |

19 |

在马切克斯向美国证券交易委员会提交的文件中,信息有时 “以引用方式纳入”。这意味着我们会向您推荐先前向美国证券交易委员会提交的信息,这些信息应被视为特定文件的一部分。此外,本修正案还包括一个网站地址。该网站地址仅用于提供不活跃的文字参考。本网站上的信息不属于本修正案的一部分。

第三部分

第 10 项。董事、执行官和公司治理。

导演

董事会目前由五 (5) 名个人组成。董事的任期将持续到下一次年度股东大会,直到其各自的继任者当选并获得资格为止。我们董事的姓名和相应年龄列示如下:

姓名 |

年龄 |

位置 |

从那以后一直是董事 |

迈克·阿伦兹 |

54 |

副主席 |

2023 年 2 月 |

丹尼斯·克莱恩 (1)(2)(3) |

63 |

董事 |

2003 年 5 月 |

唐纳德·科格斯维尔 (1)(2)(3) |

58 |

董事 |

2019 年 4 月 |

罗素·霍洛维茨 |

57 |

主席 |

2017 年 8 月 |

先生韦恩·怀斯哈特 (1)(2)(3) |

78 |

董事 |

2008 年 11 月 |

下文描述了每位现任董事的业务经历,包括对导致我们董事会得出这些人应担任董事的结论的具体经验、资格、属性和技能的讨论。

迈克尔·阿伦兹.阿伦兹先生自2023年2月起担任我们的副董事长。阿伦兹先生曾担任我们的联席首席执行官,包括在2016年10月至2023年2月期间担任首席执行官办公室成员,并在2003年5月至2021年4月期间担任我们的首席财务官。在加入Marchex之前,Arends先生自1992年起在毕马威担任过多个职位,最近担任毕马威太平洋西北地区信息、通信和娱乐审计业务的合伙人。Arends先生是一名注册会计师和特许会计师,并获得了艾伯塔大学的商学学士学位。Arends先生为董事会带来了历史知识和连续性以及丰富的运营、财务、会计和交易经验。

丹尼斯·克莱恩。克莱恩先生自 2003 年 5 月起担任董事会成员。此前,克莱恩先生曾在2014年至2019年期间在安全信息事件管理产品和服务提供商Blackstratus的顾问委员会任职。克莱恩先生于 2003 年至 2015 年在基于云的安全解决方案提供商 TraceSecurity 的董事会任职。从2004年到2006年,克莱恩先生担任安全事件信息管理提供商NetForensics的首席执行官兼执行主席。在加入NetForensics担任首席执行官之前,克莱恩先生是DMC Investments的管理合伙人。DMC Investments是他在2000年创立的一家公司,为科技公司提供资本和咨询服务。从1988年到2000年,克莱恩先生担任DirectWeb的首席执行官,DirectWeb是一家为消费者提供计算机硬件和互联网接入的提供商。在加入DirectWeb之前,克莱恩先生曾在计算机安全解决方案提供商Network Associates担任高级管理人员。克莱恩先生拥有罗格斯大学法学院的法学博士学位和罗格斯大学的文学学士学位。克莱恩先生为董事会带来了广泛的治理、营销、销售和广泛的管理专业知识。

唐纳德·科格斯维尔。科格斯维尔先生自2019年4月起担任董事会成员。科格斯维尔先生是科格斯维尔集团有限责任公司的首席执行官,该公司是一家总部位于纽约的私募股权房地产投资公司,成立于2007年。科格斯维尔先生的职业生涯始于Skadden、Arps、Slate、Meagher & Flom LLP的结构性融资小组的律师。随后,科格斯维尔先生以投资银行家的身份加入美林证券的杠杆融资集团。此外,科格斯维尔先生还曾在北卡罗来纳大学访客委员会、纽约城市联盟、林肯中心爵士乐队、阿姆斯特丹新闻编辑委员会任职或任职,并创立了无党派选民登记倡议 “公民变革”。科格斯维尔先生

1

获得罗格斯大学法学院法学博士学位和北卡罗来纳大学教堂山分校学士学位。Cogsville先生为董事会带来了丰富的运营、财务和交易经验。

罗素·霍洛维茨。霍洛维茨先生是我们公司的创始人,自2019年4月起担任我们的董事长。霍洛维茨先生曾担任我们的联席首席执行官,包括在2016年10月至2023年2月期间担任首席执行官办公室成员。此前,霍洛维茨先生自 2017 年 8 月起担任我们的执行董事。就在不久之前,霍洛维茨先生在2016年5月至2017年8月期间担任该公司的顾问。在担任公司顾问之前,霍洛维茨先生于 2015 年 2 月至 2016 年 5 月担任执行董事,并在成立至 2015 年 2 月期间担任首席执行官、财务主管和董事会主席。霍洛维茨先生曾是Go2Net的创始人,该公司为商家和消费者提供在线服务,包括商家虚拟主机、在线支付授权技术以及网络搜索和目录服务。从1996年2月公司成立到2000年10月与InfoSpace合并,他一直担任该公司的董事长兼首席执行官,当时霍洛维茨先生在合并整合过程中担任合并后的公司的副董事长兼总裁。此外,霍洛维茨先生从Go2Net成立至2000年5月一直担任其首席财务官。在加入Go2Net之前,霍洛维茨先生曾担任Xanthus Management, LLC的首席执行官兼董事。Xanthus Management, LLC是专注于投资早期公司的商业银行Xanthus Capital的普通合伙人,也是Active Apparel Group(现为Everlast Worldwide)的创始人兼首席财务官。霍洛维茨先生拥有哥伦比亚大学哥伦比亚学院的经济学学士学位。霍洛维茨先生为董事会带来了历史知识和连续性以及丰富的运营和行业专业知识。

先生韦恩·怀斯哈特. Wisehart 先生自 2008 年 11 月起担任董事会成员。从 2010 年 2 月到 2010 年 11 月,Wisehart 先生担任在线和职业学校名录出版商 All Star Directories 的首席财务官。怀斯哈特先生曾担任全球领先的数字营销公司AquanTive, Inc.(前身为Avenue A Media, Inc.)的首席财务官,该公司于2007年8月被微软收购。在加入Aquantive之前,Wisehart先生曾担任手机服务提供商西方无线公司的首席财务官,该公司于2005年8月被Alltel收购。怀斯哈特先生还在2000年至2002年期间担任网络托管服务公司InnerHost, Inc. 的首席财务官,在1999年至2000年期间担任提供客户交互系统的公司TeleDirect International Inc.的总裁兼首席执行官,并在1997年至1998年期间担任Price Communications Wireless的总裁兼首席执行官。Wisehart 先生拥有密苏里大学圣彼得堡分校的商学学士学位。路易。Wisehart 先生为董事会带来了丰富的财务和会计专业知识。

执行官员

我们现任执行官、他们在公司的职位和各自的年龄如下:

姓名 |

年龄 |

位置 |

埃德温·米勒 |

54 |

首席执行官 |

特洛伊哈特利斯 |

53 |

首席收入官 |

霍莉·阿格里奥 |

47 |

首席财务官 |

我们执行官的履历信息如下。

埃德温·米勒.米勒先生自2023年2月起担任我们的首席执行官。在加入马切克斯之前,米勒先生自2021年5月起在金泉资本担任运营高管,于2020年1月至12月担任利益集团总裁、首席执行官兼董事,并于2014年至2019年担任Astreya Partners的总裁、首席执行官兼董事。米勒先生拥有自由大学的理学学士学位和管理学学士学位——双重辅修(德语和法语),以及乔治华盛顿大学商学院的商业、金融和国际事务工商管理硕士学位。

特洛伊哈特利斯。哈特莱斯先生自2023年4月起担任我们的首席营收官。在加入马切克斯之前,哈特利斯先生自2009年起担任TLJ Capital的首席执行官。在加入 TLJ Capital 之前,Hartless 先生于 2019 年至 2020 年担任 Govplace, Inc. 的首席运营官和首席营收官

2

92017 年至 2019 年的镜头。Hartless 先生拥有自由大学理学和工商管理学士学位。

霍莉·阿格里奥。阿格里奥女士自2023年10月起担任我们的首席财务官。在加入马切克斯之前,阿格里奥女士自2021年起担任NetCentrics Corporation的首席财务官,2019年至2021年担任Govplace公司的首席财务官,此前曾于2017年至2019年担任财务和会计董事,2014至2017年担任公司财务总监,2012至2014年担任Artel, LLC的公司财务总监,2010至2012年担任Apptis, Inc.的高级会计总监兼助理财务总监。在加入Apptis之前,阿格里奥女士于1998年至2010年在普华永道会计师事务所担任过多个职位,最近担任审计高级经理。Aglio女士是一名注册会计师,拥有弗吉尼亚大学的商业理学学士学位。

公司治理

第 16 (a) 节(实益所有权申报合规)。1934年《证券交易法》第16(a)条要求公司的董事、高级管理人员和实益拥有公司注册类别股权证券10%以上的个人向美国证券交易委员会提交初始所有权报告和所有权变更报告。根据美国证券交易委员会的规定,董事、高级管理人员和10%的股东必须向公司提供他们提交的所有第16(a)条报告的副本。仅根据对公司收到的此类报告副本的审查,或不要求这些人员提交其他报告的书面陈述,公司认为其董事、高级管理人员和10%的股东在2023年遵守了所有适用的申报要求。

行为准则和道德守则. 根据2002年《萨班斯-奥克斯利法案》第406条的规定,公司通过了适用于公司每位高管、董事和员工的行为准则,以及适用于公司首席执行官、首席财务官和公司高级财务官的道德守则,这两项守则均可在我们的网站上查阅 www.marchex.com.

审计委员会. 审计委员会目前由克莱恩先生、科格斯维尔先生和怀斯哈特先生(主席)组成。就纳斯达克上市标准而言,审计委员会的每位成员都是独立的,因为这些标准适用于审计委员会成员,根据证券交易委员会的规则,审计委员会的每位成员都是审计委员会的财务专家。审计委员会根据章程运作,章程可在我们的网站上查阅 www.marchex.com。审计委员会的职能包括与公司的独立注册会计师事务所一起审查独立注册会计师事务所服务的范围和时间、独立注册会计师事务所关于公司合并财务报表的报告和公司审计完成后对财务报告的内部控制,以及公司的内部会计和财务控制政策和程序,并就审计向董事会提出年度建议为下一年度任命一家独立的注册会计师事务所。在截至2023年12月31日的财政年度中,审计委员会举行了八次会议,并有一次经书面同意采取了行动。

第 11 项。高管薪酬。

薪酬讨论与分析

股东按工资表决的作用

2023 年 9 月,我们举行了股东咨询投票,批准了我们指定执行官的薪酬(”按工资说话提案”)。我们的股东以压倒性多数批准了我们指定执行官的薪酬,大约95%的股东选票赞成薪酬提案。薪酬委员会认为,这证实了股东对我们的高管薪酬方法的支持,并且在2023年没有改变其方针。

薪酬委员会在未来为指定执行官做出薪酬决定时,将继续考虑我们的薪酬发言投票结果。

3

概述

您可以在下表中找到有关我们向近地天体支付的补偿的详细信息 薪酬摘要表 本修正案的部分如下。

我们的高管薪酬计划旨在实现两个相关的目标:

我们认为,这种长期关注将适当地奖励我们的管理团队的业绩,这将使我们的公司和股东受益最大。我们认为,由于短期波动无法准确地反映我们的企业增长和股东的相应利益,因此关注短期业绩可能会不恰当地超额或不足以补偿我们的高管。

薪酬委员会负责为我们的执行官制定薪酬和福利,决定各种股票和其他激励计划下的奖励分配和发放,以及与上述有关的所有事项。

2023 年 NEO 补偿

我们的薪酬委员会在审查我们的高管薪酬待遇时会评估工资和奖金、工资和奖金的历史、我们高管所持股份的数量和价值以及先前股权授予的归属和行使记录。薪酬委员会还考虑了与我们公司规模相当、可能竞争我们的NEO服务的公共媒体、互联网和技术型公司支付的薪酬的数据。尽管竞争对手的薪酬做法指导我们进行审查,但我们仅使用这些数据来获得视角,不会将我们的薪酬 “基准” 到任何特定水平。

基本工资和奖金

2023 年的工资和奖金如下表所示 薪酬摘要表 下文本修正案的部分是由我们的薪酬委员会根据上面讨论的薪酬审查以及对相应NEO的总薪酬待遇(包括先前的股权授予、行使历史和现有股票所有权)的考虑制定的。基本工资和奖金是我们薪酬计划的必要组成部分,可为高管提供不以绩效为基础的固定薪酬部分。我们的目标是提供有竞争力的基本工资水平。薪酬委员会考虑了每位新员工的技能、经验、责任水平、绩效和对公司的贡献。薪酬委员会还结合近地天体的具体责任领域和目标,考虑了每个近地天体作为管理团队成员对公司整体成功所做的贡献。薪酬委员会会考虑管理团队所有成员的相对薪酬水平,以确保公司的高管薪酬计划内部一致和公平。所有工资和奖金至少每年审查一次,薪酬委员会将来会进行调整。

股权补偿

4

根据我们的2021年股票激励计划(“2021年股票计划”),我们的所有员工和董事都有资格获得期权、限制性股票和/或限制性股票单位。

薪酬委员会定期至少每年考虑对公司近地天体的股权奖励,但不会每年自动向NEO发放股权奖励。薪酬委员会考虑了上述基本工资和奖金讨论中概述的各种因素以及公司的财务业绩及其对股东价值的影响,还分析了现有的NEO股票持有量和先前的股权奖励,以考虑额外补助金对于重新调整NEO薪酬待遇的现金净值余额是否适当和必要。

2023年1月25日,薪酬委员会根据对公司执行官股权奖励激励措施的定期审查,根据2021年股票计划向阿伦兹、霍洛维茨和波利先生授予了股票期权和限制性股票。

2023年2月3日,薪酬委员会根据2021年股票计划向米勒先生授予了股票期权,原因是他被任命为公司首席执行官。

2023年4月3日,薪酬委员会根据2021年股票计划向哈特莱斯先生授予了股票期权,原因是他被任命为公司首席营收官。

2023年9月28日,薪酬委员会根据对公司执行官股权奖励激励措施的定期审查,向米勒和哈特利斯先生授予了2021年股票计划下的股票期权。

2023年10月30日,薪酬委员会根据2021年股票计划向阿格里奥女士授予了股票期权,原因是她被任命为公司首席财务官。

您可以通过参考下表找到有关这些补助金的更多信息,包括相应的归属时间表 2023 财年年末的杰出股票奖励本修正案的部分如下。

大多数员工的股权奖励都与他们的年度绩效评估挂钩。我们偶尔可能会在该审查流程之外发放员工补助金,此类奖励通常自补助金获得批准之日起发放。所有新员工奖励的发放日期均设定为与聘用日期相对应。所有期权的行使价均设定为授予日B类普通股的收盘价。

薪酬政策与实践的风险评估

我们认为,我们的薪酬政策和做法不会提倡轻率的冒险行为。在这方面,我们注意到以下几点:(i)我们的年度激励薪酬基于平衡的绩效指标,以促进公司长期目标的严格进展;(ii)我们不提供可能以牺牲公司长期价值为代价推动高风险投资的短期激励措施;(iii)我们的薪酬计划侧重于提供奖励可持续业绩的长期激励措施,尤其是在考虑我们的高管股权时。因此,我们认为我们的薪酬政策和做法不会造成合理可能对公司产生重大不利影响的风险。

薪酬委员会联锁和内部参与

2023年,薪酬委员会的成员都不是或曾经是公司的高级职员或员工。薪酬委员会成员与公司没有任何关系,要求根据第S-K条例第404项进行披露。在2023财年,公司的执行官均未在薪酬委员会(或同等机构)或其他实体的董事会任职,该实体的任何执行官也曾在公司薪酬委员会或董事会任职。

5

薪酬摘要表 (1)

下表列出了有关我们的NEO在截至2022年12月31日和2023年12月31日的财政年度中获得的薪酬的信息(如适用):

姓名和主要职位 |

年 |

工资 ($) |

奖金 ($) |

股票奖励 (2) ($) |

期权奖励 (3) ($) |

非股权补偿 ($) |

所有其他补偿 (4) ($) |

总计 ($) |

埃德温·米勒 |

2023 |

386,363 |

- |

- |

1,073,750 |

- |

- |

1,460,113 |

首席执行官 |

2022 |

- |

- |

- |

- |

- |

- |

- |

特洛伊哈特利斯 |

2023 |

281,250 |

- |

- |

600,500 |

- |

- |

881,750 |

首席收入官 |

2022 |

- |

- |

- |

- |

- |

- |

- |

霍莉·阿格里奥 |

2023 |

57,292 |

50,000 |

- |

237,000 |

- |

- |

344,292 |

首席财务官 |

2022 |

- |

- |

- |

- |

- |

- |

- |

迈克·阿伦兹 (5) |

2023 |

297,500 |

- |

139,750 |

81,900 |

- |

11,466 |

530,616 |

副主席 |

2022 |

297,500 |

- |

387,360 |

204,000 |

279,836 |

12,353 |

1,181,049 |

罗素·霍洛维茨 (6) |

2023 |

319,161 |

- |

123,750 |

94,517 |

- |

- |

537,428 |

主席 |

2022 |

255,000 |

- |

271,080 |

145,390 |

217,547 |

- |

889,017 |

瑞安·波利 |

2023 |

286,905 |

61,111 |

278,600 |

55,000 |

- |

- |

681,616 |

前总裁兼首席运营官 |

2022 |

350,000 |

172,779 |

127,500 |

60,500 |

- |

- |

710,779 |

约翰·罗斯维奇 |

2023 |

53,255 |

45,139 |

- |

- |

- |

15,000 |

113,394 |

前首席营收官 |

2022 |

400,000 |

214,733 |

127,500 |

60,500 |

- |

- |

802,733 |

2023 财年年终杰出股票奖 (1)

下表列出了有关截至2023年12月31日之前授予我们的NEO的所有未行使期权和未归属股票奖励的价值的某些信息。某些期权和股票

6

奖励规定在某些情况下可以加速归属。有关这些加速规定的更多信息,请参阅第2023 财年末终止或控制权变更时的潜在付款 本修正案见下文。

|

|

期权奖励 |

|

股票奖励 |

||||

姓名 |

授予日期 |

的数量 |

的数量 |

选项 |

选项 |

|

的数量 |

的市场价值 |

埃德温·米勒 |

|

|

|

|

|

|

|

|

股票期权 |

2/3/2023 (5) |

— |

300,000 |

2.09 |

2/3/2033 |

|

— |

— |

股票期权 |

2/3/2023 (8) |

— |

375,000 |

2.09 |

2/3/2033 |

|

— |

— |

股票期权 |

9/28/2023 (5) |

— |

350,000 |

1.45 |

9/28/2033 |

|

— |

— |

特洛伊哈特利斯 |

|

|

|

|

|

|

|

|

股票期权 |

4/3/2023 (5) |

— |

150,000 |

1.86 |

4/3/2033 |

|

— |

— |

股票期权 |

4/3/2023 (8) |

— |

200,000 |

1.86 |

4/3/2033 |

|

— |

— |

股票期权 |

9/28/2023 (5) |

— |

300,000 |

1.45 |

9/28/2033 |

|

— |

— |

霍莉·阿格里奥 |

|

|

|

|

|

|

|

|

股票期权 |

10/30/2023 (5) |

— |

300,000 |

1.38 |

10/30/2033 |

|

— |

— |

迈克尔·阿伦兹 |

|

|

|

|

|

|

|

|

股票期权 |

12/31/2020 (9) |

195,000 |

— |

1.96 |

12/31/2030 |

|

— |

— |

股票期权 |

1/4/2021 (5) |

31,625 |

14,375 |

2.02 |

1/4/2031 |

|

— |

— |

限制性股票 |

1/4/2021 (3) |

— |

— |

— |

— |

|

23,000 |

31,280 |

股票期权 |

12/30/2021 (6) |

49,000 |

49,000 |

2.57 |

12/30/2031 |

|

— |

— |

限制性股票 |

12/30/2021 (6) |

— |

— |

— |

— |

|

49,000 |

66,640 |

股票期权 |

1/3/2022 (5) |

25,813 |

33,187 |

2.56 |

1/4/2032 |

|

— |

— |

限制性股票 |

1/3/2022 (3) |

— |

— |

— |

— |

|

44,250 |

60,180 |

股票期权 |

12/30/2022 (7) |

— |

149,000 |

1.60 |

12/30/2032 |

|

— |

— |

限制性股票 |

12/30/2022 (7) |

— |

— |

— |

— |

|

149,000 |

202,640 |

股票期权 |

1/25/2023 (5) |

— |

59,000 |

2.00 |

1/25/2033 |

|

— |

— |

限制性股票 |

1/25/2023 (3) |

— |

— |

— |

— |

|

59,000 |

80,240 |

股票期权 |

9/28/2023 (4) |

— |

20,000 |

1.45 |

9/28/2033 |

|

— |

— |

限制性股票 |

9/28/2023 (4) |

— |

— |

— |

— |

|

15,000 |

20,400 |

罗素·霍洛维茨 |

|

|

|

|

|

|

|

|

股票期权 |

12/31/2020 (9) |

195,000 |

— |

1.96 |

12/31/2030 |

|

— |

— |

股票期权 |

1/4/2021 (5) |

28,188 |

12,812 |

2.02 |

1/4/2031 |

|

— |

— |

限制性股票 |

1/4/2021 (3) |

— |

— |

— |

— |

|

20,500 |

27,880 |

限制性股票 |

10/4/2021 (4) |

20,000 |

— |

— |

— |

|

— |

— |

股票期权 |

12/30/2021 (6) |

23,750 |

23,750 |

2.57 |

12/30/2031 |

|

— |

— |

限制性股票 |

12/30/2021 (6) |

— |

— |

— |

— |

|

23,750 |

32,300 |

股票期权 |

1/3/2022 (5) |

22,313 |

28,687 |

2.56 |

1/4/2032 |

|

— |

— |

限制性股票 |

1/3/2022 (3) |

— |

— |

— |

— |

|

38,250 |

52,020 |

股票期权 |

9/29/2022 (4) |

10,000 |

10,000 |

1.78 |

10/1/2032 |

|

— |

— |

限制性股票 |

9/29/2022 (4) |

— |

— |

— |

— |

|

7,500 |

10,200 |

股票期权 |

12/30/2022 (7) |

— |

72,000 |

1.60 |

12/30/2032 |

|

— |

— |

限制性股票 |

12/30/2022 (7) |

— |

— |

— |

— |

|

72,000 |

97,920 |

股票期权 |

1/25/2023 (5) |

— |

51,000 |

2.00 |

1/25/2033 |

|

— |

— |

限制性股票 |

1/25/2023 (3) |

— |

— |

— |

— |

|

51,000 |

69,360 |

股票期权 |

9/28/2023 (4) |

— |

20,000 |

1.45 |

9/28/2033 |

|

— |

— |

限制性股票 |

9/28/2023 (4) |

— |

— |

— |

— |

|

15,000 |

20,400 |

7

2023 财年末终止或控制权变更时的潜在付款

就业安排

根据我们与米勒先生的雇佣安排条款,在公司 “控制权变更”(定义见定义)发生以下情况后,他在被任命为公司首席执行官时授予的股票期权将归属且不可没收:1/3第三方发生控制权变更时,1/3第三方在十八个月周年纪念日和 1/3第三方分别是此类控制权变更的第二个周年纪念日。如果在控制权变更发生之前公司在没有 “理由”(如定义)的情况下解雇米勒,米勒将获得以下福利:(a)在开始工作一周年之前解雇米勒,一次性支付相当于一年的基本工资加上截至解雇之日的任何应计奖金,以及此类期权的额外25%(25%)的归属;(b)

8

在他开始工作一周年之日或之后以及开始日期的两周年之前解雇,一次性支付相当于一年的基本工资加上上上一个日历年度的任何已赚取的奖金(如果尚未支付)外加截至解雇之日的任何应计奖金,以及此类期权的额外百分之五十(50%)的归属;以及(c)在他开始工作两周年之日当天或之后解雇的,哈哈哈总额相当于一年的基本工资加上前一个日历年度的任何奖金(如果还没有)已支付加上截至终止之日的任何应计奖金,以及此类期权的百分之百(100%)归属。 I如果在控制权变更发生时或之后公司无故解雇米勒,米勒将获得以下福利:(a)一次性支付相当于一年的基本工资以及(i)如果在开始工作一周年之前,则在解雇之日之前的任何应计奖金,或(ii)上一年度的任何已赚取的奖金(如果是)以及截至解雇之日的任何应计奖金或在他开始工作一周年之后,再加上此类期权的百分之五十(50%)的归属;以及(b)在控制权变更18个月周年之际,百分之百(100%)的归属权属于此类期权。

根据我们与哈特莱斯先生的雇佣安排条款,在公司发生 “控制权变更”(定义见定义)后,他在被任命为公司首席收入官时授予的股票期权将归属且不可没收,具体如下:控制权变更发生时为25%,在控制权变更发生二周年之日分别为25%,在控制权变更第二周年纪念日分别为50%。如果Hartless在控制权变更发生前三个月以上在没有 “原因”(如定义)的情况下被公司解雇,则Hartless将获得以下福利:(a)在开始工作一周年之前解雇Hartless时,一次性支付相当于六个月基本工资加上截至解雇之日的任何应计奖金,以及此类期权的额外25%(25%)归属;(b) 如果在他开始工作一周年之日或之后解雇,则一次性支付相当于九个月的补助金基本工资加上上上一个日历年度的任何已赚取的奖金(如果尚未支付),再加上截至终止之日的任何应计奖金,以及此类期权的额外百分之五十(50%)归属。如果Hartless在控制权变更发生之前或之后的三个月内无故被公司无故解雇,Hartless将获得以下福利:(a) 一次性支付相当于九个月基本工资外加 (i) 如果在开始日期一周年之前,则在解雇之日之前的任何应计奖金,或 (ii) 上一年度的任何已赚取的奖金(如果尚未支付)加上任何应计奖金如果在他开始工作一周年之日或之后,则奖金将持续到解雇之日为止,另外还有五十周年此类期权的百分比(50%);以及(b)在控制权变更18个月周年纪念日之际,对此类期权的百分之百(100%)归属。

根据我们与阿格里奥女士的雇佣安排条款,她在被任命为公司首席财务官时获得的股票期权将全部归属,在 “控制权变更”(如定义)发生时不可没收。如果公司在没有 “理由”(如定义)的情况下解雇Aglio,Aglio将获得以下福利:(a)在其开始日期一周年之前解雇Aglio时,一次性支付相当于三个月基本工资加上截至解雇之日的任何应计奖金,以及此类期权的额外百分之二十五(25%)的归属权;(b)在一年当天或之后的周年终止从她开始工作之日起,一次性支付相当于六个月的基本工资,外加上上一个日历年度的任何奖金(如果还没有)已支付加上截至终止之日的任何应计奖金,以及此类期权的额外百分之五十(50%)的归属。

经修订和重述的阿伦兹先生执行官雇佣协议规定,如果公司出于除原因以外的任何原因终止高管的聘用,或者高管出于正当理由(无论控制权变更如何)终止其工作,并且以高管执行申诉书为前提,则高管将有资格获得以下遣散费和相关的离职后福利:(a) 一次性付款,相当于高管当时年度一 (1) 倍解雇时应支付的工资,除非高管的聘用将在控制权变更后的12个月内终止,在这种情况下,高管将根据其保留协议获得福利,(b)公司根据COBRA支付的医疗、牙科和视力保险保费份额(”健康益处”)对于高管和高管的受抚养人在解雇之日后的12个月内或更短的时间内仍符合COBRA的资格,除非在控制权变更后的12个月内终止高管的聘用,在这种情况下,高管将获得高管保留协议规定的福利;以及(c)以及在解雇时对任何未归属期权、限制性股票和限制性股票单位再进行一(1)年的基于时间的归属日期。如果高管因死亡或残疾而终止雇用,并且在执行申诉解除令的前提下,高管或其受抚养人将有资格

9

获得以下遣散费和相关的离职后福利:(i)公司在解雇之日后的18个月内或COBRA规定的较短期限内支付的健康补助金;(ii)所有业绩和基于时间的未归属期权、限制性股票和限制性股票单位的百分之百(100%)将在高管解雇之日立即归属。此外,所有业绩期权和时间期权、限制性股票和尚未归属的限制性股票单位的百分之百(100%)将在以下两种情况发生时立即归属:(a)控制权变更,(b)其次是(i)公司或其任何继任者无故终止高管的聘用,(ii)高管职责、责任、权限的性质或范围的实质性缩小、构成正当理由的权力或职能,或 (iii) 十二个月周年纪念日控制权变更的发生,前提是高管当时仍是公司或其继任者的员工(统称为”控制加速度的双触发变化”).

股权奖励

下表中列出的股权奖励 2023 财年年末的杰出股票奖励 上述修正案的部分受某些归属条件的约束,如果控制权发生变更,则部分或全部加速归属,或者在双触发控制权变更加速的情况下获得某些奖励。

保留协议

我们已经与阿伦兹先生签订了留用协议,该协议规定,如果控制权发生变化,他将有权获得一笔一次性付款,金额等于通过将 (1) 他当时的年薪加上 (2) 他在上一财年获得的任何奖金,或 (b) 他在本年度激励计划下总奖金池中按比例比例计算得出的金额假设根据激励计划实现了当年的最大绩效目标。就阿伦兹先生而言,如果在控制权变更后的十二 (12) 个月内:(1) 公司无故终止其在公司的工作,或 (2) 他出于正当理由自愿终止此类工作,则公司应在自其解雇之日起十八 (18) 个月内为其及其受抚养人报销医疗保费,但以他有资格获得并选择继续保险为限根据COBRA(前提是此类报销将在新工作开始时终止)由为雇员提供医疗保险的雇主提供)。考虑到公司愿意与阿伦兹签订经修订和重述的雇佣协议,他放弃了保留协议中包含的消费税总额条款。

薪酬与绩效

下表列出了我们的首席执行官(“PEO”)的薪酬信息,以及其他指定执行官(“非PEO NEO”)的平均薪酬信息,均在薪酬汇总表中报告,并进行了某些调整,以反映2023财年每年向此类个人支付的 “实际薪酬”(“上限”,根据美国证券交易委员会规则计算),以及衡量公司财务业绩的某些指标,以及 2021 年。

|

|

PEO (1) |

|

PEO (2) |

|

PEO (3) |

||||||

财政年度 |

|

薪酬汇总表合计 ($) |

|

实际支付的薪酬 ($) |

|

薪酬汇总表合计 ($) |

|

实际支付的薪酬 ($) |

|

薪酬汇总表合计 ($) |

|

实际支付的薪酬 ($) |

2023 |

|

1,460,113 |

|

1,193,371 |

|

529,876 |

|

181,122 |

|

515,351 |

|

58,763 |

2022 |

|

|

|

|

|

1,181,049 |

|

239,989 |

|

889,017 |

|

138,523 |

2021 |

|

|

|

|

|

1,310,271 |

|

1,776,741 |

|

1,014,009 |

|

1,379,728 |

(1) 这些列中报告的金额反映了(i)埃德温·米勒2023财年薪酬汇总表中报告的总薪酬,以及(ii)埃德温·米勒2023财年的薪酬上限。

(2) 这些列中报告的金额反映了(i)迈克尔·阿伦兹在2023财年、2022年和2021财年的薪酬汇总表中报告的总薪酬,以及(ii)迈克尔·阿伦兹在2023财年、2022年和2021财年每年的薪酬上限。

10

(3) 这些列中报告的金额反映了(i)罗素·霍洛维茨在2023财年、2022年和2021财年的薪酬汇总表中报告的薪酬总额,以及(ii)罗素·霍洛维茨在2023财年、2022年和2021财年每年的薪酬上限。

|

|

非专业雇主组织 (4) |

|

|

|

|

||

财政年度 |

|

平均汇总薪酬表总计 |

|

实际支付的平均薪酬(美元) |

|

基于股东总回报率(美元)的2020年12月31日100美元初始固定投资的价值 |

|

净收入(千美元) |

2023 |

|

489,738 |

|

349,351 |

|

$69.39 |

|

(9,910) |

2022 |

|

756,756 |

|

381,781 |

|

$81.63 |

|

(8,245) |

2021 |

|

563,201 |

|

697,184 |

|

$126.53 |

|

(4,390) |

(4) 非 PEO NEOS 栏中报告的金额反映了 (i) 2023 财年特洛伊·哈特利斯、霍莉·阿格里奥、瑞安·波利和约翰·罗斯维奇、瑞安·波利和约翰·罗斯维奇、瑞安·波利和约翰·罗斯维奇以及 2021 财年瑞安·波利、约翰·罗斯维奇和莱拉·柯尔斯克在 2021 财年报告的薪酬总额的平均值,以及 (ii) Troy Hartless 的平均上限,2023财年的霍莉·阿格里奥、瑞安·波利和约翰·罗斯维奇,2022财年的瑞安·波利和约翰·罗斯维奇,2021财年的瑞安·波利、约翰·罗斯维奇和莱拉·柯尔斯克。

为了计算上限,对适用年度的薪酬汇总表中报告的金额进行了调整。按年度分列的薪酬汇总表中用于计算上限的总薪酬的扣除额和增加额包括:

财政年度 |

|

薪酬表摘要总计 |

|

新奖项的授予日期价值 |

|

新奖项的年终价值 |

|

未归属奖励价值的变化 |

|

既得奖励价值的变化 |

|

截至上一个财年取消的奖励的价值 |

总权益上限 |

总上限* |

|

|

(1) |

|

(2) |

|

(3) |

|

(4) |

|

(5) |

|

(6) |

(7)=(3)+(4)+(5)+(6) |

(8)=(1)-(2)+(7) |

|

PEO (a) |

1,460,113 |

|

1,073,750 |

|

807,008 |

|

- |

|

- |

|

- |

807,008 |

1,193,371 |

|

PEO (b) |

529,876 |

|

221,650 |

|

162,099 |

|

(90,651) |

|

(198,552) |

|

- |

(127,105) |

181,122 |

2023 |

PEO (c) |

515,351 |

|

218,267 |

|

145,000 |

|

(299,973) |

|

(83,348) |

|

- |

(238,320) |

58,763 |

|

非专业雇主组织平均值 (d) |

489,738 |

|

390,367 |

|

373,979 |

|

- |

|

- |

|

(124,000) |

249,979 |

349,351 |

|

PEO (b) |

1,181,049 |

|

591,360 |

|

515,840 |

|

(316,445) |

|

(549,095) |

|

- |

(349,700) |

239,989 |

2022 |

PEO (c) |

889,017 |

|

416,470 |

|

346,690 |

|

(176,636) |

|

(504,078) |

|

- |

(334,024) |

138,523 |

|

非专业雇主组织平均值 (d) |

756,756 |

|

188,000 |

|

124,000 |

|

(103,414) |

|

(207,561) |

|

- |

(186,975) |

381,781 |

|

PEO (b) |

1,310,271 |

|

511,900 |

|

550,080 |

|

180,020 |

|

248,270 |

|

- |

978,370 |

1,776,741 |

2021 |

PEO (c) |

1,014,009 |

|

378,790 |

|

401,670 |

|

89,825 |

|

253,014 |

|

- |

744,509 |

1,379,728 |

|

非专业雇主组织平均值(d) |

563,201 |

|

101,050 |

|

109,933 |

|

67,782 |

|

57,318 |

|

- |

235,033 |

697,184 |

(a) 本行报告的金额反映了对2023财年埃德温·米勒薪酬汇总表中报告的金额的调整。

(b) 本行中报告的金额反映了对迈克尔·阿伦兹2023财年、2022年和2021财年各财年薪酬汇总表中报告的金额的调整。

(c) 本行报告的金额反映了对罗素·霍洛维茨2023财年、2022年和2021财年各财年薪酬汇总表中报告的金额的调整。

(d) 本行报告的金额反映了对2023财年特洛伊·哈特利斯、霍莉·阿格里奥、瑞安·波利和约翰·罗斯维奇汇总薪酬表、2022财年瑞安·波利和约翰·罗斯维奇以及2021财年瑞安·波利、约翰·罗斯维奇和莱拉·科尔斯克薪酬汇总表中报告的金额的平均调整。

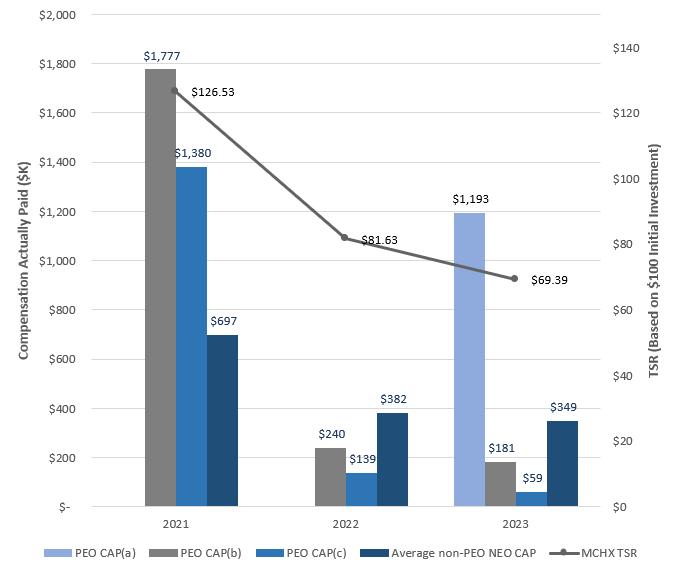

薪酬与绩效:图形描述

下图以图形方式描述了以下各项之间的关系:

11

PEO 的 CAP 和非 PEO NEO 的 CAP 以及公司的累计股东总回报率(“TSR”);以及

专业雇主组织的上限和非专业雇主组织NEO的上限以及公司的净收入。

实际支付的薪酬与 TSR

(a) PEO CAP 代表2023财年为埃德温·米勒实际支付的薪酬。

(b) PEO CAP 代表迈克尔·阿伦兹在2021、2022和2023财年实际支付的薪酬。

(c) PEO CAP代表2021财年、2022年和2023财年为罗素·霍洛维茨实际支付的薪酬。

12

实际支付的薪酬与净收入的对比

(a) PEO CAP 代表2023财年为埃德温·米勒实际支付的薪酬。

(b) PEO CAP 代表迈克尔·阿伦兹在2021、2022和2023财年实际支付的薪酬。

(c) PEO CAP代表2021财年、2022年和2023财年为罗素·霍洛维茨实际支付的薪酬。

董事薪酬

薪酬委员会负责定期审查独立董事的薪酬并向董事会提出建议。下表汇总了我们每位董事在2023年获得的薪酬,但我们的董事长霍洛维茨先生和副董事长阿伦兹先生除外,他们的薪酬反映在下表中 薪酬摘要表本修正案的上述部分:

2023 年董事薪酬 (1)

姓名 |

以现金赚取或支付的饲料 ($) |

股票奖励 (2) ($) |

期权奖励 (2) ($) |

总计 ($) |

丹尼斯·克莱恩 |

30,000 |

21,600 |

17,000 |

68,600 |

唐纳德·科格斯维尔 |

30,000 |

21,600 |

17,000 |

68,600 |

先生韦恩·怀斯哈特 |

30,000 |

21,600 |

17,000 |

68,600 |

13

截至2023年12月31日,向我们的独立董事发放的未偿股权奖励总数为:

姓名 |

股票大奖 (#) |

期权奖励 (#) |

总计 (#) |

丹尼斯·克莱恩 |

22,500 |

115,000 |

137,500 |

唐纳德·科格斯维尔 |

22,500 |

115,000 |

137,500 |

先生韦恩·怀斯哈特 |

22,500 |

115,000 |

137,500 |

2023年9月,根据我们在2023年年度股东大会上的个人董事选举,并根据马切克斯先前宣布的董事薪酬政策:(i) 公司授予 (i) 15,000股B类普通股限制性股票,收购价为每股0.01美元;(ii) 20,000股期权,行使价为每股1.45美元,行使价是公司9月份股价的收盘价 2023 年 28 日,根据马切克斯的 2021 年股票激励计划,每位董事都是他们年度董事会服务的报酬。此类限制性股票和期权股份的百分之五十(50%)应分别在授予日的第一周年和第二周年归属,并在控制权变更后全部归属,前提是在这段时间内继续在马切克斯董事会任职。此外,马切克斯同意为每位独立董事的年度董事服务每季度支付7,500美元的现金。

第 12 项。某些受益所有人的担保所有权以及管理层和相关的股东事务。

据公司所知,下表列出了截至2024年4月25日我们的A类普通股和B类普通股的受益所有权信息:

实益所有权百分比基于截至2024年4月25日已发行的4,660,927股A类普通股和39,017,668股已发行的B类普通股。在计算个人实益拥有的股份数量和该人的所有权百分比时,该人持有的受期权限制或限制性股票单位约束的普通股在自2024年4月25日起的60天内可行使或行使或可发行的股票被视为已发行股票。但是,就计算任何其他人的所有权百分比而言,这些股票不被视为已发行股份。除非下文另有说明,否则下面列出的每位受益所有人的地址均为 c/o Marchex, Inc.,1200 5第四华盛顿州西雅图大道 1200 号套房 98101。

14

|

|

实益拥有的股份 |

|

总投票权 (1) (%) |

||||

|

|

A 类普通股 |

|

B 类普通股 |

|

|

||

受益所有人的姓名和地址(视情况而定) |

|

股份 |

% |

|

股份 |

% |

|

|

5% 证券持有人: |

|

|

|

|

|

|

|

|

伊登布鲁克资本有限责任公司 (2) |

|

- |

- |

|

14,561,905 |

37.3 |

|

9.4 |

116 无线电圈 |

|

|

|

|

|

|

|

|

纽约州基斯科山 10549 |

|

|

|

|

|

|

|

|

科勒资本有限责任公司 (3) |

|

- |

- |

|

3,865,175 |

9.9 |

|

2.5 |

大街1343号,413套房 |

|

|

|

|

|

|

|

|

佛罗里达州萨拉索塔 34236 |

|

|

|

|

|

|

|

|

指定执行官和董事: |

|

|

|

|

|

|

|

|

霍莉·阿格里奥 (4) |

|

- |

- |

|

- |

- |

|

- |

迈克尔·阿伦兹 (5) |

|

- |

- |

|

1,784,792 |

4.6 |

|

0.2 |

丹尼斯·克莱恩 (6) |

|

- |

- |

|

235,260 |

* |

|

* |

唐纳德·科格斯维尔 (7) |

|

- |

- |

|

175,623 |

* |

|

* |

特洛伊哈特利斯 (8) |

|

- |

- |

|

37,500 |

* |

|

* |

罗素·霍洛维茨 (9) |

|

4,660,927 |

100% |

|

1,323,606 |

3.4 |

|

75.8 |

埃德温·米勒(10) |

|

- |

- |

|

93,750 |

* |

|

* |

先生韦恩·怀斯哈特 (11) |

|

- |

- |

|

406,145 |

* |

|

* |

所有董事和执行官作为一个小组(8 人) (12) |

|

4,660,927 |

100% |

|

4,056,675 |

10.4 |

|

77.5 |

除非下文脚注中另有说明,除非受适用的社区财产法的约束,否则上表中列出的人员对显示为实益拥有的所有普通股拥有唯一的投票权和投资权。

* 受益所有权或总投票权(视情况而定)所占比例不到百分之一。

15

股权补偿计划

2012 年股票激励计划。我们的 2012 年股票激励计划于 2012 年 5 月 4 日获得董事会通过并获得股东的批准(”2012 年股票计划”)。2021年12月31日之后,根据2012年股票计划,没有再发放任何奖励。2012年的股票计划规定向Marchex及其附属公司和战略合作伙伴的员工、董事和顾问授予B类普通股,并规定了以下类型的补助金:

2021 年股票激励计划。我们的 2021 年股票激励计划已由董事会通过,并于 2021 年 10 月 1 日获得股东的批准(”2021 年股票计划”)。2021年股票计划规定向Marchex及其附属公司和战略合作伙伴的员工、董事和顾问授予B类普通股,并规定了以下类型的补助:

16

2014 年员工股票购买计划。我们的 2014 年员工股票购买计划已由董事会通过,并于 2013 年 5 月 3 日获得股东的批准(”2014 特别是”)。根据该计划,公司批准向参与的员工共发行22.5万股B类普通股。2014年ESP于2023年12月31日到期,为符合条件的员工提供了以相当于每个购买期最后一个工作日收盘价的95%的价格购买公司B类普通股的机会。2014年的ESPP允许符合条件的员工在购买期内购买不超过其薪酬15%的金额,并且不允许任何员工在任何日历年内购买价值超过25,000美元(截至每个购买期的第一天)价值超过25,000美元的股票。

股权补偿计划信息

下表列出了有关截至2023年12月31日我们所有现有股权薪酬计划下的期权、认股权证和其他权利可能发行的B类普通股的某些信息:

计划类别 |

行使未偿还期权、认股权证和权利时将发行的股票数量 (#) (a) |

|

未平仓期权、认股权证和权益的加权平均行使价 ($) (b) |

|

根据股权补偿计划剩余可供未来发行的股票数量(不包括 (a) (#) (c) 栏中反映的股份 |

证券持有人批准的股权补偿计划: |

|

|

|

|

|

2012 年股票激励计划(1) |

1,839,697 |

|

3.21 |

|

- |

2014 年员工股票购买计划 |

- |

|

- |

|

- |

2021 年股票激励计划(2) |

4,309,812 |

(3) |

1.75 |

(4) |

1,746,479 |

总计 |

6,149,509 |

|

2.06 |

(4) |

1,746,479 |

(b) 列中的加权平均行使价是根据未平仓股票期权计算得出的。它不考虑在流通的限制性股票单位归属时可发行的股票,这些股票没有行使价。

第 13 项。某些关系和关联交易,以及董事独立性。

审查和批准关联人交易的程序

根据其章程,我们的审计委员会负责提前审查和批准任何需要根据第S-K条例第404(a)项进行披露的拟议关联方交易

17

向董事会报告任何批准的交易。审计委员会负责确保此类关系的条款与将扩大到无关第三方的关系相称。

董事会独立性

董事会决定,根据纳斯达克上市标准,除霍洛维茨先生和阿伦兹先生外,董事会的每位成员都是独立董事。

项目 14。主要会计费用和服务。

该公司的独立注册会计师事务所是

2022年11月11日,审计委员会批准了选择RSM作为马切克斯的独立注册会计师事务所。莫斯·亚当斯律师事务所 (”莫斯·亚当斯”)在截至2021年12月31日的财政年度以及截至2022年11月11日的财政年度中担任马切克斯的独立注册会计师事务所。

会计费用和服务

在2022年和2023财年中,莫斯·亚当斯和RSM提供了以下类别和金额的专业服务:

费用类别 |

2022 |

|

2023 |

|

|

莫斯·亚当斯($) |

RSM ($) |

|

RSM ($) |

审计费 (1) |

159,995 |

204,750 |

|

328,790 |

与审计相关的费用 (2) |

49,875 |

- |

|

- |

税费 (3) |

- |

- |

|

- |

所有费用总计 |

209,870 |

204,750 |

|

328,790 |

审计委员会考虑了提供非审计服务是否符合维持莫斯·亚当斯当时的独立性,审计委员会得出结论,确实如此。

根据下述预批准政策,审计委员会预先批准了上述2022年和2023年服务及费用的100%。

审计委员会对独立注册会计师事务所提供的服务进行预先批准的政策

审计委员会的政策是预先批准独立注册会计师事务所在本财政年度内提供的所有审计和允许的非审计服务。审计委员会通过批准上述类别中的特定项目来预先批准服务,但须视每个类别的预算而定。审计委员会的章程授权其主席处理任何在审计委员会会议之间预先批准的服务请求,主席必须在下一次预定会议上向审计委员会报告任何预先批准的决定。

18

第四部分

第 15 项。证物,财务报表附表。

10-K表的证物索引中列出的证物和本修正案的证物索引中列出的证物与本报告一起提交或以引用方式纳入本报告。

展览索引

|

|

|

展品编号 |

|

文件描述 |

|

|

|

31.1 |

|

根据2002年《萨班斯-奥克斯利法案》第302条通过的第13a-14 (a) /15d-14 (a) 条对首席执行官进行认证。 |

|

|

|

31.2 |

|

根据2002年《萨班斯-奥克斯利法案》第302条通过的第13a-14 (a) /15d-14 (a) 条对首席财务官进行认证。 |

|

|

|

|

|

|

104 |

|

封面交互式数据文件(嵌入在行内 XBRL 文档中) |

随函提交。

19

签名

根据1934年《证券交易法》第13或15(d)条的要求,注册人已正式安排下列签署人代表其签署本报告,并于2024年4月29日在华盛顿州西雅图市正式授权。

|

MARCHEX, INC. |

|

|

|

|

|

来自: |

/S/Holly A. Aglio |

|

|

首席财务官 (首席财务官兼首席会计官) |

20