| 索引 | |||||||||||||||||

| 页面 | |||||||||||||||||

| 财务摘要和业务发展 | 3 | - | 4 | ||||||||||||||

| 债务和资本 | |||||||||||||||||

| 无抵押票据契约比率和信用评级 | 5 | ||||||||||||||||

| 流动性和资本化 | 6 | ||||||||||||||||

| 调整后息税折旧摊销前利润的净负债/债务快照 | 7 | ||||||||||||||||

| 对冲工具 | 8 | ||||||||||||||||

| 合并债务到期日 | 9 | - | 10 | ||||||||||||||

| 财产统计 | |||||||||||||||||

| 前 15 名租户 | 11 | ||||||||||||||||

| 租约到期 | 12 | ||||||||||||||||

| 开发活动 | |||||||||||||||||

| 开发/再开发-活跃项目 | 13 | ||||||||||||||||

| 附录:定义和非公认会计准则对账 | i | - | v | ||||||||||||||

| 财务摘要和业务发展(未经审计) | ||||||||||||||

| 财务摘要和业务发展(未经审计) | ||||||||||||||

| (金额以千计) | 名义金额 (共享) | 全包掉期费率 | 到期日期 | 可变利率利差 | ||||||||||||||||||||||

| 利率互换: | ||||||||||||||||||||||||||

PENN 11 (1) | $ | 250,000 | 6.21% | 10/25 | S+206 | |||||||||||||||||||||

| 指数行使率 | ||||||||||||||||||||||||||

| 利率上限: | ||||||||||||||||||||||||||

| 第九大道 61 号(45.1% 的利息) | $ | 75,543 | 4.39% | 01/26 | S+146 | |||||||||||||||||||||

| 无抵押票据契约比率和信用评级(未经审计) | ||||||||||||||||||||||||||||||||

| (金额以千计) | ||||||||||||||||||||||||||||||||

| 截至截至 | ||||||||||||||||||||||||||||||||

无抵押票据契约比率 (1) | 必需 | 三月三十一日 2024 | 十二月 31, 2023 | 九月三十日 2023 | 6月30日 2023 | |||||||||||||||||||||||||||

未偿债务总额/总资产 (2) | 低于 65% | 52% | 50% | 50% | 49% | |||||||||||||||||||||||||||

| 有担保债务/总资产 | 低于 50% | 34% | 33% | 33% | 33% | |||||||||||||||||||||||||||

| 利息覆盖率(年化合并息税折旧摊销前利润与年化利息支出) | 大于 1.50 | 1.93 | 2.15 | 2.17 | 2.30 | |||||||||||||||||||||||||||

| 未抵押资产/无抵押债务 | 大于 150% | 321% | 320% | 319% | 320% | |||||||||||||||||||||||||||

合并未支配息税折旧摊销前利润 (1)(非公认会计准则): | Q1 2024 按年计算 | |||||||

| 纽约 | $ | 267,908 | ||||||

| 其他 | 83,976 | |||||||

| 总计 | $ | 351,884 | ||||||

信用评级 (3): | 评级 | 外表 | ||||||||||||

| 穆迪 | Ba1 | 稳定 | ||||||||||||

| 标准普尔 | BBB- | 负面 | ||||||||||||

| 惠誉 | BB+ | 稳定 | ||||||||||||

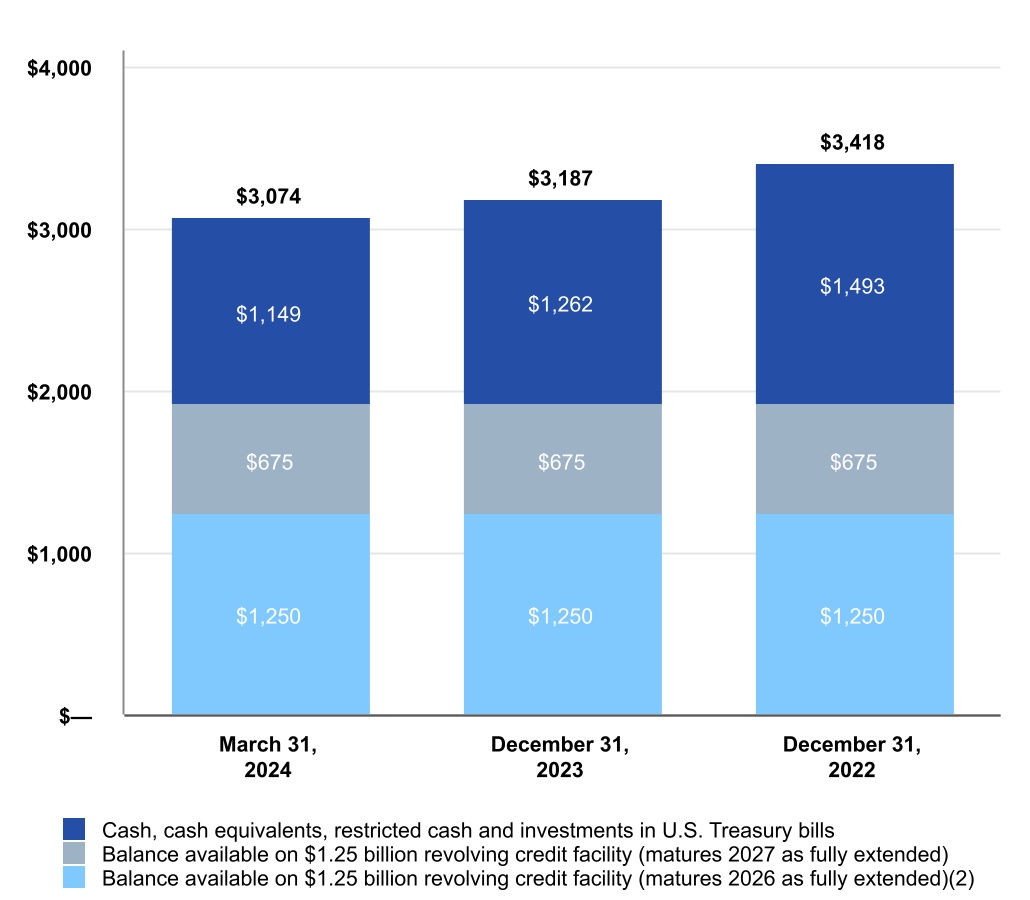

| 流动性和资本化(未经审计) | |||||||||||

| (金额以百万计,每股金额除外) | |||||||||||

| 流动性快照 | ||

| (1) | 列报的债务余额代表合同债务余额。参见截至2024年3月31日合并资产负债表中合并合同债务附录第三页的对账情况,净额为合并合同债务。 | |||||||||||||

| (2) | 2024年5月3日,我们修改了两项循环信贷额度中的一项,将到期日延长至2029年4月。有关其他详细信息,请参见第 3 页。 | |||||||||||||

| (3) | 基于沃尔纳多房地产信托基金(纽约证券交易所代码:VNO)2024年3月31日季度末普通股收盘价28.77美元。 | |||||||||||||

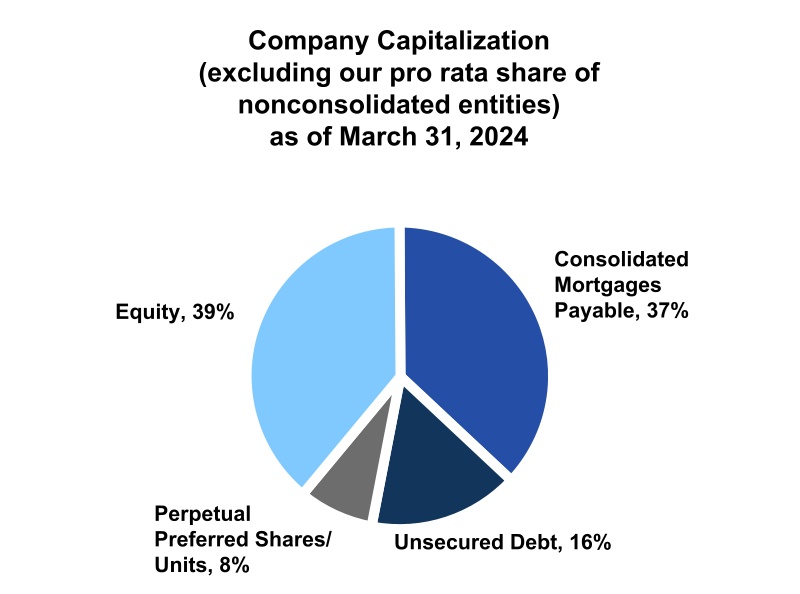

公司资本 (1): | 金额 | % 总计 | ||||||||||||

| 应付合并抵押贷款(100%) | $ | 5,730 | 37% | |||||||||||

无抵押债务(合同)(2) | 2,575 | 16% | ||||||||||||

| 永久优先股/单位 | 1,223 | 8% | ||||||||||||

股权 (3) | 6,023 | 39% | ||||||||||||

| 总计 | 15,551 | 100% | ||||||||||||

| 非合并实体债务的比例份额 | 2,654 | |||||||||||||

| 减去:非控股权益在合并债务中的份额 | (682) | |||||||||||||

| 按份额计算的总计 | $ | 17,523 | ||||||||||||

| 调整后息税折旧摊销前利润的净负债(未经审计) | |||||||||||||||||||||||

| (金额以百万计) | |||||||||||||||||||||||

| 截至2024年3月31日的过去十二个月中截至2024年3月31日的过去 12 个月 | 截至12月31日止年度 | ||||||||||||||||||||||

| 2023 | 2022 | 2021 | |||||||||||||||||||||

| 有担保债务 | $ | 5,730 | $ | 5,730 | $ | 5,878 | $ | 6,099 | |||||||||||||||

无抵押债务 | 2,575 | 2,575 | 2,575 | 2,575 | |||||||||||||||||||

| 非合并实体债务的比例份额 | 2,654 | 2,654 | 2,697 | 2,700 | |||||||||||||||||||

| 减去:非控股权益在合并债务中的份额 | (682) | (682) | (682) | (682) | |||||||||||||||||||

| 公司在总债务中所占的比例份额 | $ | 10,277 | $ | 10,277 | $ | 10,468 | $ | 10,692 | |||||||||||||||

| 无抵押债务百分比 | 25% | 25% | 25% | 24% | |||||||||||||||||||

| 公司在总债务中所占的比例份额 | $ | 10,277 | $ | 10,277 | $ | 10,468 | $ | 10,692 | |||||||||||||||

| 减去:现金和现金等价物以及对美国国库券的投资 | (893) | (997) | (1,362) | (1,760) | |||||||||||||||||||

| 减去:托管现金包含在资产负债表上的限制性现金中 | (234) | (222) | (94) | (131) | |||||||||||||||||||

| 减去:未合并的部分持股实体现金和现金等价物以及托管现金的比例份额 | (316) | (296) | (316) | (291) | |||||||||||||||||||

| 另外:非控股权益在现金及现金等价物中的份额、托管现金和对美国国库券的投资 | 104 | 102 | 94 | 110 | |||||||||||||||||||

减去:参与西 34 街 150 号抵押贷款 | — | — | (105) | (105) | |||||||||||||||||||

| 减去:220 Central Park South 的预计现金收益 | (70) | (70) | (90) | (148) | |||||||||||||||||||

| 净负债 | $ | 8,868 | $ | 8,794 | $ | 8,595 | $ | 8,367 | |||||||||||||||

| 调整后的息税折旧摊销前利润(非公认会计准则) | $ | 1,083 | $ | 1,081 | $ | 1,091 | $ | 949 | |||||||||||||||

| 调整后的净负债/息税折旧摊销前利润(非公认会计准则) | 8.2 | x | 8.1 | x | 7.9 | x | 8.8 | x | |||||||||||||||

| 债务快照(未经审计) | |||||||||||||||||||||||||||||||||||

| (金额以百万计) | |||||||||||||||||||||||||||||||||||

| 截至 2024 年 3 月 31 日 | |||||||||||||||||||||||||||||||||||

| 总计 | 变量 | 已修复 (1) | |||||||||||||||||||||||||||||||||

| (合同债务余额) | 金额 | 加权 平均值 利率 | 金额 | 加权 平均值 利率 | 金额 | 加权 平均值 利率 | |||||||||||||||||||||||||||||

合并债务 (2) | $ | 8,305 | 4.18% | $ | 1,312 | 6.25% | $ | 6,993 | 3.79% | ||||||||||||||||||||||||||

| 非合并实体债务的比例份额 | 2,654 | 5.36% | 1,453 | 6.60% | 1,201 | 3.87% | |||||||||||||||||||||||||||||

| 总计 | 10,959 | 4.46% | 2,765 | 6.43% | 8,194 | 3.80% | |||||||||||||||||||||||||||||

| 减去:非控股权益在合并债务中的份额(主要是美洲大道1290号和加利福尼亚街555号) | (682) | (397) | (285) | ||||||||||||||||||||||||||||||||

| 公司在总债务中所占的比例份额 | $ | 10,277 | 4.41% | $ | 2,368 | 6.30% | $ | 7,909 | 3.84% | ||||||||||||||||||||||||||

| 截至2024年3月31日的套期保值工具(未经审计) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (金额以千计) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 债务信息 | 隔夜利息/上限信息 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 份额余额 | 到期日 (1) | 可变利率利差 | 每股名义金额 | 到期日期 | 全包掉期费率 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 利率互换: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 合并: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 加州街555号抵押贷款 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 就地交换 | $ | 840,000 | 05/28 | S+205 | $ | 840,000 | 05/24 | 2.29% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 正向交换(05/24 生效) | 840,000 | 05/26 | 6.03% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 770 百老汇抵押贷款 | 700,000 | 07/27 | S+225 | 700,000 | 07/27 | 4.98% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| PENN 11 抵押贷款 | 500,000 | 10/25 | S+206 | 500,000 | 10/25 | 6.28% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 无抵押循环信贷额度 | 575,000 | 12/27 | S+114 | 575,000 | 08/27 | 3.87% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 无抵押定期贷款 | 800,000 | 12/27 | S+129 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 直到 07/25 | 700,000 | 07/25 | 4.52% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 07/25 到 10/26 | 550,000 | 10/26 | 4.35% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 10/26 到 8/27 | 50,000 | 08/27 | 4.03% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 西 33 街 100 号抵押贷款 | 480,000 | 06/27 | S+165 | 480,000 | 06/27 | 5.06% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 第七大道888号抵押贷款 | 259,800 | 12/25 | S+180 | 200,000 | 09/27 | 4.76% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4 联合广场南抵押贷款 | 120,000 | 08/25 | S+150 | 97,750 | 01/25 | 3.74% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 未合并: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 列克星敦大道731号-零售公寓抵押贷款 | 97,200 | 08/25 | S+151 | 97,200 | 05/25 | 1.76% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 西 93 街 50-70 号抵押贷款 | 41,667 | 12/24 | S+164 | 41,168 | 06/24 | 3.14% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 利率上限: | 指数行使率 | 现金利率 (2) | 有效利率 (3) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 合并: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 美洲大道 1290 号抵押贷款 | $ | 665,000 | 11/28 | S+162 | $ | 665,000 | 11/25 | 1.00% | 2.62% | 5.94% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 公园大道一号抵押贷款 | 525,000 | 03/26 | S+122 | 525,000 | 03/25 | 3.89% | 5.11% | 6.16% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 西 34 街 150 号抵押贷款 | 75,000 | 02/28 | S+215 | 75,000 | 02/26 | 5.00% | 7.15% | 7.75% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 606 百老汇抵押贷款 | 37,060 | 09/24 | S+191 | 37,060 | 09/24 | 4.00% | 5.91% | 5.95% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 未合并: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 第五大道640号抵押贷款 | 259,925 | 05/24 | S+111 | 259,925 | 05/24 | 4.00% | 5.11% | 6.03% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 列克星敦大道731号-办公公寓抵押贷款 | 162,000 | 06/24 | Prime+0 | 162,000 | 06/24 | 6.00% | 6.00% | 8.46% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 第九大道61号抵押贷款 | 75,543 | 01/26 | S+146 | 75,543 | 01/26 | 4.39% | 5.85% | 6.31% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 西 22 街 512 号抵押贷款 | 69,952 | 06/25 | S+200 | 69,952 | 06/25 | 4.50% | 6.50% | 7.16% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Rego Park II 抵押贷款 | 65,624 | 12/25 | S+145 | 65,624 | 11/24 | 4.15% | 5.60% | 6.28% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 时装中心购物中心/华盛顿大厦抵押贷款 | 34,125 | 05/26 | S+305 | 34,125 | 05/24 | 3.89% | 6.94% | 6.98% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 债务受利率互换影响,并受1.00%的SOFR利率上限限制 | $ | 4,896,118 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 可变利率债务受利率上限限制 | 1,304,229 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 每笔贷款协议的固定利率债务 | 3,012,851 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 浮动利率债务不受利率互换或上限限制 | 1,063,403 | (4) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 按股计算的债务总额 | $ | 10,276,601 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

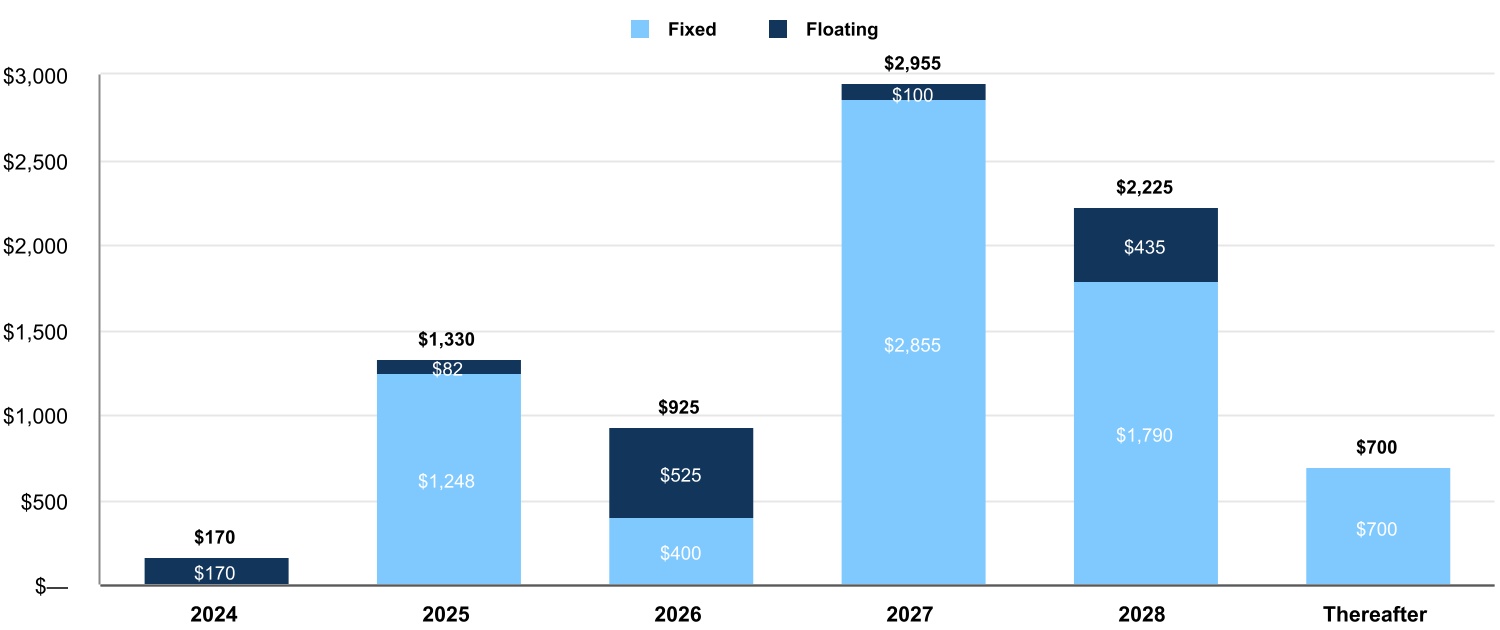

| 合并债务到期日(合同余额)(未经审计) | ||||||||||||||

| (金额以百万计) | ||||||||||||||

截至2024年3月31日的合并债务到期日表 (1) (不包括合资债务的按比例分配)(2) | ||

| 合并(100%): | ||||||||||||||||||||||||||||||||||||||||||||

| 安全 | $ | 170 | (3) | $ | 880 | $ | 525 | $ | 1,580 | $ | 2,225 | $ | 350 | |||||||||||||||||||||||||||||||

| 不安全 | — | 450 | 400 | 1,375 | — | 350 | ||||||||||||||||||||||||||||||||||||||

| 合并债务总额(100%) | $ | 170 | $ | 1,330 | $ | 925 | $ | 2,955 | $ | 2,225 | $ | 700 | ||||||||||||||||||||||||||||||||

| 占合并债务总额的百分比 | 2.0 | % | 16.0 | % | 11.1 | % | 35.6 | % | 26.8 | % | 8.5 | % | ||||||||||||||||||||||||||||||||

| 按股票计算的债务到期日: | ||||||||||||||||||||||||||||||||||||||||||||

| 合并债务(100%) | $ | 170 | $ | 1,330 | $ | 925 | $ | 2,955 | $ | 2,225 | $ | 700 | ||||||||||||||||||||||||||||||||

| 非合并实体债务的比例份额 | 1,064 | (4) | 575 | 620 | 40 | 159 | 196 | |||||||||||||||||||||||||||||||||||||

| 减去:非控股权益在合并债务中的份额 | (37) | — | — | — | (645) | — | ||||||||||||||||||||||||||||||||||||||

| 按股计算的债务总额 | $ | 1,197 | $ | 1,905 | $ | 1,545 | $ | 2,995 | $ | 1,739 | $ | 896 | ||||||||||||||||||||||||||||||||

| 占债务总额的百分比 | 11.6 | % | 18.5 | % | 15.0 | % | 29.1 | % | 16.9 | % | 8.9 | % | ||||||||||||||||||||||||||||||||

| 合并债务到期日为100%(合同余额)(未经审计) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (金额以千计) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 财产 | 到期日 (1) | 通过 SOFR 传播 | 利率 (2) | 2024 | 2025 | 2026 | 2027 | 2028 | 此后 | 总计 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 有担保债务: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

第七大道435号 (3) | 04/24 | S+141 | 6.74% | $ | 95,696 | $ | — | $ | — | $ | — | $ | — | $ | — | $ | 95,696 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 606 百老汇(50.0% 的利息) | 09/24 | S+191 | 5.91% | 74,119 | — | — | — | — | — | 74,119 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4 联合广场南 | 08/25 | S+150 | (4) | 4.31% | — | 120,000 | — | — | — | — | 120,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 宾夕法尼亚大学 11 | 10/25 | 6.28% | — | 500,000 | — | — | — | — | 500,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

第七大道 888 号 (5) | 12/25 | S+180 | (4) | 5.30% | — | 259,800 | — | — | — | — | 259,800 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 公园大道一号 | 03/26 | S+122 | 5.11% | — | — | 525,000 | — | — | — | 525,000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 公园大道 350 号 | 01/27 | 3.92% | — | — | — | 400,000 | — | — | 400,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 西 33 街 100 号 | 06/27 | 5.06% | — | — | — | 480,000 | — | — | 480,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 百老汇 770 号 | 07/27 | 4.98% | — | — | — | 700,000 | — | — | 700,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 西 34 街 150 号 | 02/28 | S+215 | 7.15% | — | — | — | — | 75,000 | — | 75,000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 加利福尼亚街 555 号(70.0% 的利息) | 05/28 | S+205 | (4) | 3.81% | — | — | — | — | 1,200,000 | — | 1,200,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 美洲大道 1290 号(70.0% 的利息) | 11/28 | 2.62% | — | — | — | — | 950,000 | — | 950,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 第三大道 909 号 | 04/31 | 3.23% | — | — | — | — | — | 350,000 | 350,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 有担保债务总额 | 169,815 | 879,800 | 525,000 | 1,580,000 | 2,225,000 | 350,000 | 5,729,615 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 无抵押债务: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2025年到期的优先无抵押票据 | 01/25 | 3.50% | — | 450,000 | — | — | — | — | 450,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

12.5亿美元的无抵押循环信贷额度 (6) | 04/26 | S+119 | — | — | — | — | — | — | — | — | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2026年到期的优先无抵押票据 | 06/26 | 2.15% | — | — | 400,000 | — | — | — | 400,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 12.5亿美元的无抵押循环信贷额度 | 12/27 | 3.87% | (7) | — | — | — | 575,000 | — | — | 575,000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 8亿美元的无抵押定期贷款 | 12/27 | S+129 | (4) | 4.78% | (7) | — | — | — | 800,000 | — | — | 800,000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2031年到期的优先无抵押票据 | 06/31 | 3.40% | — | — | — | — | — | 350,000 | 350,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 无抵押债务总额 | — | 450,000 | 400,000 | 1,375,000 | — | 350,000 | 2,575,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 债务总额 | $ | 169,815 | $ | 1,329,800 | $ | 925,000 | $ | 2,955,000 | $ | 2,225,000 | $ | 700,000 | $ | 8,304,615 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 加权平均汇率 | 6.38% | 4.97% | 3.83% | 4.58% | 3.42% | 3.32% | 4.18% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

固定利率债务 (8) | $ | — | $ | 1,247,750 | $ | 400,000 | $ | 2,855,000 | $ | 1,790,000 | $ | 700,000 | $ | 6,992,750 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 固定加权平均利率即将到期 | — | 4.83% | 2.15% | 4.51% | 2.47% | 3.32% | 3.79% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 浮动利率债务 | $ | 169,815 | $ | 82,050 | $ | 525,000 | $ | 100,000 | $ | 435,000 | $ | — | $ | 1,311,865 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 浮动加权平均利率即将到期 | 6.38% | 7.04% | 5.11% | 6.62% | 7.34% | — | 6.25% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 前 15 名租户(未经审计) | |||||||||||||||||

| (金额以千计,平方英尺除外) | |||||||||||||||||

| 租户 | 共享时占地面积 | 按年计算的租金上涨 At Share (1) | 占年化上涨租金总额的百分比 At Share | ||||||||||||||

| Meta Platforms, Inc. | 1,451,153 | $ | 167,395 | 9.5 | % | ||||||||||||

| IPG 及其关联公司 | 1,029,557 | 68,207 | 3.9 | % | |||||||||||||

| 城堡 | 585,460 | 62,498 | 3.6 | % | |||||||||||||

| 纽约大学 | 685,290 | 48,886 | 2.7 | % | |||||||||||||

| 彭博社有限责任公司 | 306,768 | 43,277 | 2.4 | % | |||||||||||||

| 谷歌/摩托罗拉移动(由谷歌保证) | 759,446 | 42,537 | 2.4 | % | |||||||||||||

| 亚马逊(包括其全食子公司) | 312,694 | 30,699 | 1.7 | % | |||||||||||||

| 纽伯格·伯曼集团有限责任公司 | 306,612 | 28,184 | 1.6 | % | |||||||||||||

| 美国斯沃琪集团 | 11,957 | 27,515 | 1.5 | % | |||||||||||||

| AMC Networks, Inc. | 326,717 | 25,830 | 1.5 | % | |||||||||||||

| LVMH 品牌 | 65,060 | 25,692 | 1.4 | % | |||||||||||||

| 美国银行 | 247,615 | 24,521 | 1.4 | % | |||||||||||||

| 苹果公司 | 412,434 | 24,076 | 1.4 | % | |||||||||||||

| 麦迪逊广场花园及附属机构 | 314,765 | 20,908 | 1.2 | % | |||||||||||||

| 维多利亚的秘密 | 33,156 | 20,087 | 1.1 | % | |||||||||||||

| 37.3 | % | ||||||||||||||||

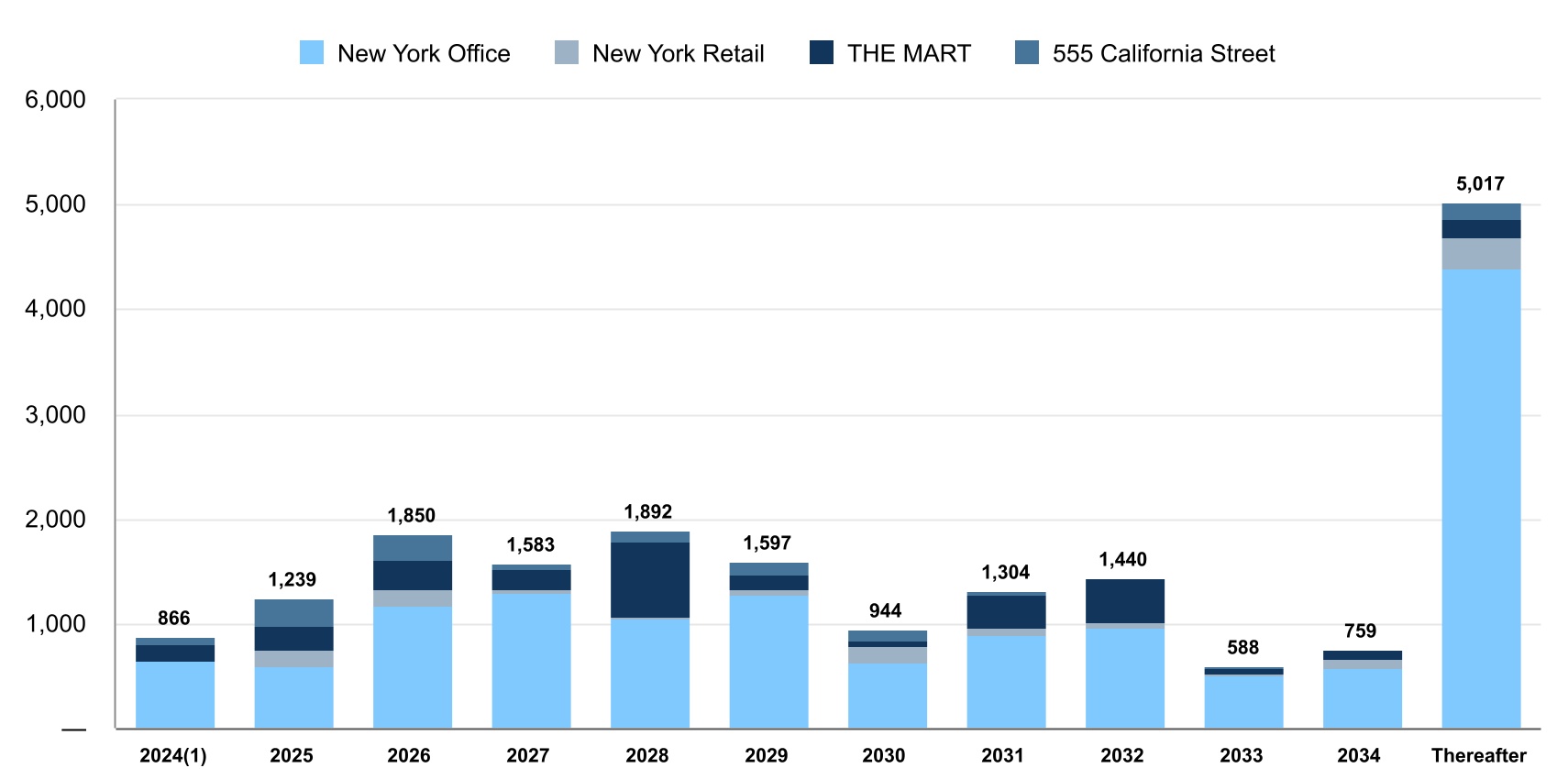

| 租约到期(未经审计) | ||||||||||||||

| (金额以千计) | ||||||||||||||

| 我们在即将到期的租约中占平方英尺的份额 截至 2024 年 3 月 31 日 | ||

| 纽约办公室 | 640 | 601 | 1,169 | 1,294 | 1,044 | 1,269 | 634 | 898 | 958 | 502 | 584 | 4,384 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 纽约零售 | 12 | 157 | 160 | 32 | 31 | 53 | 154 | 68 | 57 | 17 | 81 | 300 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 超市 | 149 | 215 | 283 | 192 | 705 | 155 | 47 | 309 | 420 | 54 | 94 | 180 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 加利福尼亚街 555 号 | 65 | 266 | 238 | 65 | 112 | 120 | 109 | 29 | 5 | 15 | — | 153 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 总计 | 866 | 1,239 | 1,850 | 1,583 | 1,892 | 1,597 | 944 | 1,304 | 1,440 | 588 | 759 | 5,017 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 占总数的百分比 | 4.5% | 6.5% | 9.7% | 8.3% | 9.9% | 8.4% | 4.9% | 6.8% | 7.5% | 3.1% | 4.0% | 26.4% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 开发/重建-活跃的项目 | ||||||||||||||||||||||||||||||||||||||||||||

| (金额以千计,平方英尺除外) | ||||||||||||||||||||||||||||||||||||||||||||

| (与 Vornado 分享) | 预计增量 现金收益率 | |||||||||||||||||||||||||||||||||||||||||||

纽约段: | 财产 可出租 Sq。英尺。 | 预算 | 现金金额 花费了 | 剩余支出 | 稳定年 | |||||||||||||||||||||||||||||||||||||||

| 宾夕法尼亚区: | ||||||||||||||||||||||||||||||||||||||||||||

| PENN 2 | 1,795,000 | $ | 750,000 | $ | 659,108 | $ | 90,892 | 2026 | 9.5% | |||||||||||||||||||||||||||||||||||

| 全区改进 | 不适用 | 100,000 | 52,785 | 47,215 | 不适用 | 不适用 | ||||||||||||||||||||||||||||||||||||||

| 宾夕法尼亚州总区 | 850,000 | (1) | 711,893 | 138,107 | ||||||||||||||||||||||||||||||||||||||||

日落码头 94 工作室(49.9% 的利息)(2) | 266,000 | 125,000 | (2) | 7,994 | 117,006 | 2026 | 10.3% | |||||||||||||||||||||||||||||||||||||

| 活跃开发项目总数 | $ | 975,000 | $ | 719,887 | $ | 255,113 | ||||||||||||||||||||||||||||||||||||||

固定收益补充定义 | |||||||||||||||||||||||||||||||||||

非公认会计准则对账 合并债务对账,净额与合并合同债务的对账(未经审计) | |||||||||||||||||

| (金额以千计) | |||||||||||||||||

| 截至 2024 年 3 月 31 日 | |||||||||||||||||

| 合并债务,净额 | 递延融资成本,净额和其他 | 合并合同债务 | |||||||||||||||

| 应付抵押贷 | $ | 5,690,639 | $ | 38,976 | $ | 5,729,615 | |||||||||||

| 高级无抵押票据 | 1,194,383 | 5,617 | 1,200,000 | ||||||||||||||

| 8亿美元的无抵押定期贷款 | 794,906 | 5,094 | 800,000 | ||||||||||||||

| 2.5亿美元的无抵押循环信贷额度 | 575,000 | — | 575,000 | ||||||||||||||

| $ | 8,254,928 | $ | 49,687 | $ | 8,304,615 | ||||||||||||

非公认会计准则对账 净(亏损)收入与息税折旧摊销前利润的对账(未经审计) | |||||||||||||||||||||||

| (金额以千计) | |||||||||||||||||||||||

| 在截至3月31日的三个月中, | 在截至的过去十二个月中 | 在截至12月31日的年度中, | |||||||||||||||||||||||||||||||||

| 2024 | 2023 | 2024年3月31日 | 2023 | 2022 | 2021 | ||||||||||||||||||||||||||||||

| 净(亏损)收入与息税折旧摊销前利润(非公认会计准则)的对账: | |||||||||||||||||||||||||||||||||||

| 净(亏损)收入 | $ | (6,273) | $ | 11,198 | $ | 15,417 | $ | 32,888 | $ | (382,612) | $ | 207,553 | |||||||||||||||||||||||

| 减去归属于合并子公司非控股权益的净亏损(收益) | 11,982 | 9,928 | 78,021 | 75,967 | 5,737 | (24,014) | |||||||||||||||||||||||||||||

| 归属于运营合伙企业的净收益(亏损) | 5,709 | 21,126 | 93,438 | 108,855 | (376,875) | 183,539 | |||||||||||||||||||||||||||||

| 息税折旧摊销前利率调整: | |||||||||||||||||||||||||||||||||||

| 折旧和摊销费用 | 124,374 | 123,492 | 500,239 | 499,357 | 593,322 | 526,539 | |||||||||||||||||||||||||||||

| 利息和债务支出 | 117,340 | 111,117 | 464,623 | 458,400 | 362,321 | 297,116 | |||||||||||||||||||||||||||||

| 房地产减值损失 | — | — | 73,289 | 73,289 | 595,488 | 7,880 | |||||||||||||||||||||||||||||

| 所得税支出(福利) | 7,426 | 4,954 | 32,937 | 30,465 | 23,404 | (9,813) | |||||||||||||||||||||||||||||

| 出售房地产的净收益 | — | — | (72,955) | (72,955) | (58,920) | (15,675) | |||||||||||||||||||||||||||||

| 息税折旧摊销前利润 | 254,849 | 260,689 | 1,091,571 | 1,097,411 | 1,138,740 | 989,586 | |||||||||||||||||||||||||||||

| 归属于合并子公司非控股权益的息税折旧摊销前利润 | 12,076 | 12,186 | 39,295 | 39,405 | 71,786 | 75,987 | |||||||||||||||||||||||||||||

| 息税折旧摊销前利润(非公认会计准则) | $ | 266,925 | $ | 272,875 | $ | 1,130,866 | $ | 1,136,816 | $ | 1,210,526 | $ | 1,065,573 | |||||||||||||||||||||||

非公认会计准则对账 调整后的息税折旧摊销前利润与息税折旧摊销前利润的对账(未经审计) | |||||||||||||||||||||||||||||||||||

| (金额以千计) | |||||||||||||||||||||||||||||||||||

| 在截至3月31日的三个月中, | 在截至的过去十二个月中 | 在截至12月31日的年度中, | |||||||||||||||||||||||||||||||||

| 2024 | 2023 | 2024年3月31日 | 2023 | 2022 | 2021 | ||||||||||||||||||||||||||||||

| 息税折旧摊销前利润(非公认会计准则) | $ | 266,925 | $ | 272,875 | $ | 1,130,866 | $ | 1,136,816 | $ | 1,210,526 | $ | 1,065,573 | |||||||||||||||||||||||

| 归属于合并子公司非控股权益的息税折旧摊销前利润 | (12,076) | (12,186) | (39,295) | (39,405) | (71,786) | (75,987) | |||||||||||||||||||||||||||||

| 影响息税折旧摊销前利润的某些支出(收入)项目: | |||||||||||||||||||||||||||||||||||

| 出售220套CPS公寓单元和辅助设施的收益 | — | (7,520) | (6,607) | (14,127) | (41,874) | (50,318) | |||||||||||||||||||||||||||||

| 处置全资和部分拥有资产的净收益 | — | (129) | (889) | (1,018) | (17,372) | (643) | |||||||||||||||||||||||||||||

| 其他 | 1,009 | 1,075 | (1,000) | (934) | 11,070 | 10,351 | |||||||||||||||||||||||||||||

| 影响息税折旧摊销前利润的某些支出(收入)项目总计 | 1,009 | (6,574) | (8,496) | (16,079) | (48,176) | (40,610) | |||||||||||||||||||||||||||||

| 调整后的息税折旧摊销前利润(非公认会计准则) | $ | 255,858 | $ | 254,115 | $ | 1,083,075 | $ | 1,081,332 | $ | 1,090,564 | $ | 948,976 | |||||||||||||||||||||||