附件99.1

2024年3月8日

尊敬的GE 股东:

距离我们宣布有意组建三家独立的投资级行业领先的上市公司已经两年多了。2023年初,我们成功完成了GE Healthcare的剥离,现在,我们正在接近剥离GE Vernova和在2024年第二季度初推出GE AerSpace。这些公司中的每一家都是重要行业的全球领导者,随着时间的推移继续变得越来越重要,值得注意的是,每一家公司都将发扬以创新、客户为中心和谦逊为中心的GE S无与伦比的基因。

我们的团队努力为独立公司的生活做准备,现在正在为推出做准备。正如我们已经在GE Healthcare看到的那样,作为独立公司,GE Vernova和GE AerSpace将受益于对客户的更多关注,以及更多的资本分配和战略灵活性,以在其特定行业追求高质量增长。它们正在吸引更广泛、更深入的团队、董事会和投资者基础,这些团队、董事会和投资者希望成为GE AerSpace和GE Vernova的一部分,每个团队都提供有自己吸引力的任务。两家公司在建立责任、解决问题和以客户为中心的精益文化方面都取得了巨大的进步。两家公司还将拥有强大的财务状况和投资级评级,为 增长和创新的目标投资奠定基础。

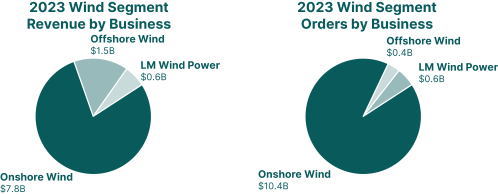

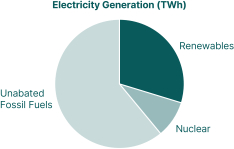

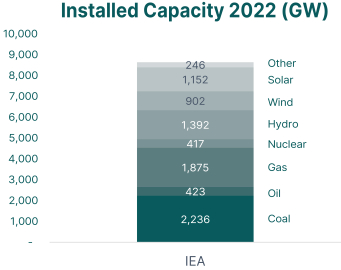

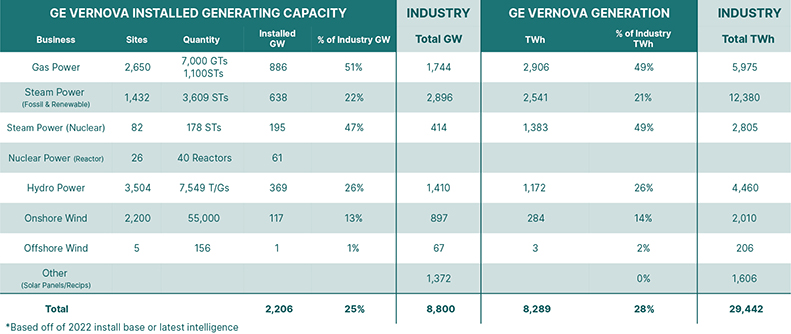

向GE股东分配GE Vernova普通股将为GE现有股东 提供GE Vernova的比例所有权权益。GE Vernova在加快能源转型和推进全球可持续发展方面处于独特的地位。拥有7,000台燃气轮机和约55,000台风力涡轮机的装机容量使S成为世界上最大的风力涡轮机,其技术帮助S发电约占全球发电量的30%。GE Vernova通过提供关键的能源转换技术和服务,为客户提供解决方案,以满足提高电气化和脱碳水平的强劲全球需求 。GE Vernova的S领导团队在推动全球可持续发展方面拥有广泛的职能和行业专业知识,并致力于通过 精益持续改进。作为一家独立的公司,GE Vernova将以其非凡的创新记录为基础,继续开发实现能源转型的突破性技术并将其商业化,同时执行其通过产生强劲的自由现金流实现盈利增长的战略。

GE Vernova分配将以按比例分配的形式向GE 股东分配GE Vernova的所有流通股。出于美国联邦所得税的目的,这一分配对通用电气股东来说是免税的。无需股东批准,您 无需采取任何措施即可获得您作为GE股东有权获得的GE Vernova股票。您不需要支付任何对价或放弃或交换您的GE普通股来参与剥离。

在通用电气Vernova剥离后,截至剥离日期 的通用电气股东也将继续持有通用电气的股票,通用电气将在纽约证券交易所上市,股票代码为通用电气航空航天公司。通用电气航天S将把唯一的重点放在执行其大胆的愿景上,即发明飞行的未来,将人们抬起来,并将他们安全带回家。全球70%以上的航空公司拥有近41,000台商用发动机,拥有26,000多台国防发动机的多样化产品组合, 这一非凡的特许经营权是全球航空航天领域的领先者。超过70%的收入来自售后服务,这些服务不仅具有诱人的经济效益,而且使团队比以往任何时候都更接近我们的客户。GE航空航天将在未来几十年继续创造巨大价值,利用其技术和产品开发计划的质量,其团队的能量和协作,以及其作为行业最大和最年轻的机队的定位。