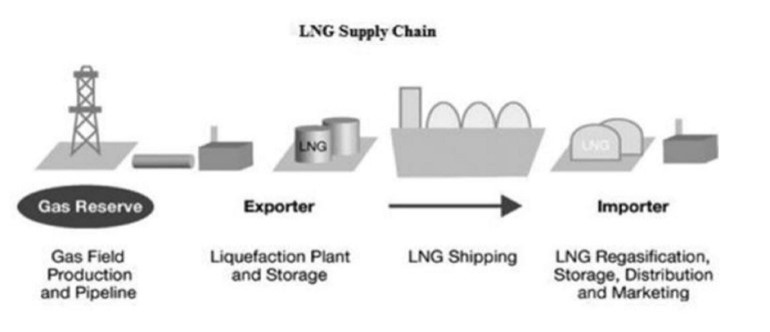

目录表

天然气市场综述

天然气是全球能源的主要来源之一,包括石油、煤炭、水电、太阳能、风能和核能。在过去30年里,对天然气的需求增长速度超过了对其他任何化石燃料的需求。自20世纪70年代初以来,天然气在全球一次能源消费总量中的份额从1970年的18.1%上升到2023年的24.8%。

天然气在一次能源消费中的份额:1970-20231

(%-基于百万吨油当量)

(1)临时预算

资料来源:BP统计评论、壳牌液化天然气展望、Drewry

天然气具有许多优势,使其成为未来具有竞争力的能源。除了供应充足外,天然气是碳密集度最低的化石燃料,受旨在遏制温室气体排放的各种监管政策的影响最小。近年来,由于全球经济增长、能源需求增加、消费者对能源来源多样化的渴望、市场放松管制、具有竞争力的定价以及人们认识到天然气是一种比煤炭和石油更清洁的能源,天然气的消费量稳步上升。发电过程中的二氧化碳排放量和天然气污染物水平比燃煤电厂的二氧化碳排放量和污染物水平低50%至60%。在典型的汽车发动机中燃烧天然气时,天然气排放的吸热气体比汽油/汽油油少15%至20%。

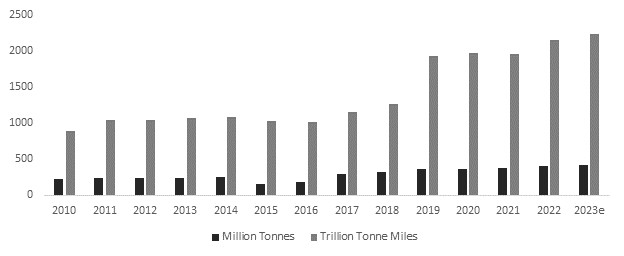

天然气主要用于发电和供暖。根据能源研究所《2023年世界能源统计评论》,到2020年底,全球天然气储量估计为188.1万亿立方米(CBM),按照目前的消费速度,这足以满足近48年的供应。2013-2023年期间,天然气消费量每年增长2.4%,其中非洲每年增长4.6%,中东每年增长3.8%,亚太地区每年增长3.3%,其次是北美每年增长3.2%。在2020年下降2.1%之后,全球天然气消费量在2021年飙升5.0%,主要是受到全球经济大幅复苏的推动。由于液化天然气价格居高不下,2022年全球天然气消费量下降。2023年,天然气消费得到了新冠肺炎放宽限制的支持,尽管这部分被欧亚可再生能源和核电的崛起所抵消。

在过去十年中,亚太地区、中东和非洲地区的天然气消费量增长占了很大一部分,2013年至2023年期间,这些地区的天然气消费量增长了近1.3倍。

57