4.4. | 特此理解,贴现率是确定联合最高关税的一个参数,在任何情况下,投资贴现率都不会被解释为联邦政府对收益目标或类似未来回报的保证或承诺。此外,实现此类返还不应构成特许权持有人履行特许权协议中规定的义务的条件。 |

4.5. | 联合最高电费将采用贴现现金流量法确定。联合最高关税将根据以下公式计算和确定: |

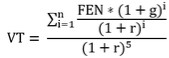

在哪里:

VPN | 净现值 | 指截至第n年的参考值。 |

TMC | 联合最高关税 | 指受管制服务的每话务量单位联合最高资费。 |

UT | 交通单位 | 指在拟议的总体发展计划的第一个五年计划期间,每年预测的交通单位数量。 |

I | 投资 | 在拟议的总体发展计划的第一个五年期间内,与提供受监管的服务有关的承诺投资的总和。 |

C | 成本和运营费用 | 在拟议的总发展计划的第一个五年期间,与提供受监管的服务有关的所有预测成本和运营费用(不包括折旧和摊销)。 |

r | 贴现率 | 指的是投资回报率。 |

n | 年 | 指的是五年期间的每一个日历年。 |

Vt | 终端值 | 指第5年期末的剩余价值,将如第10点所述进行估计。 |

4.6. | 将包括在公式中的资本投资价值(I)将仅考虑提供受监管服务的投资的估计金额的总和。 |

比例将是墨西哥机场特许权持有者,特别是组成机场集团的一部分,与其在墨西哥的运营有关,然后将确定这些水平的算术平均值。为此目的,将考虑过去五年观察到的平均值。

比例将是墨西哥机场特许权持有者,特别是组成机场集团的一部分,与其在墨西哥的运营有关,然后将确定这些水平的算术平均值。为此目的,将考虑过去五年观察到的平均值。