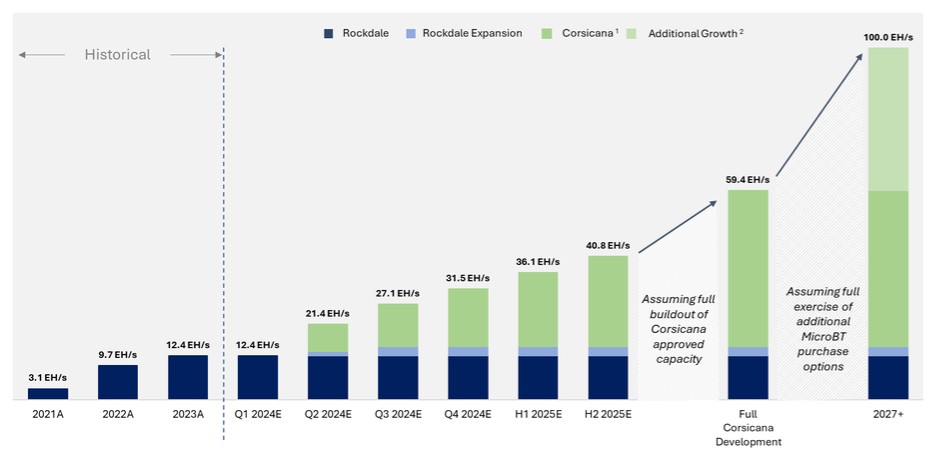

正如先前在2023年6月披露的那样,Riot与MicroBT签订了长期主购买协议,其中包括科西嘉纳设施的33,280台浸入式矿机的初始订单。自2023年12月1日起,Riot根据MicroBT主协议执行了第二份订单,要求增加66,560名沉水式矿工,主要用于科西卡纳设施。2024年2月,Riot与MicroBT签订了第三份订单,为罗克代尔工厂订购31,500台风冷矿机。预计该订单中约有17,000名矿工将更换目前在该设施中运行的表现不佳的机器,其余14,500名矿工的部署将为我们在罗克代尔设施的自采业务提供额外的哈希率容量。

总的来说,这三份采购订单将使Riot的自采能力增加28EH/s。计划用于科西卡纳设施的这些矿工的部署已经开始,预计将于2025年下半年完成。计划用于罗克代尔设施的矿工的部署预计将于2024年第二季度开始,并于2024年第三季度完成。

在2025年全面部署后,Riot预计自挖哈希率的总容量为41 EH/s。