美国 美国

证券交易委员会

华盛顿特区,20549

表格

(标记 一)

或

对于

截止的财政年度

或

或

1934

需要此空壳公司报告的事件日期 .

佣金

文件编号:

(注册人在其章程中明确规定的名称)

| 不适用 | ||

| (翻译 注册人的姓名(英文) | (管辖权 成立或组织) |

中华人民共和国

(主要执行办公室地址 )

中华人民共和国

电话:

+

电子邮件:

根据该法第12(B)条登记或将登记的证券:

| 每个班级的标题 | 交易 符号 | 注册的每个交易所的名称 | ||

根据该法第12(G)条登记或将登记的证券:无

根据该法第15(D)条负有报告义务的证券:无

指明截至年度报告所涉期间结束时发行人的每一类资本或普通股的流通股数量 :普通股。

如果注册人是证券法规则405中定义的知名经验丰富的发行人,请用复选标记表示

。是的☐

如果

本报告是年度报告或过渡报告,请勾选标记表明注册人是否无需根据1934年证券交易法第13或15(d)条提交报告。是的

用复选标记表示注册人是否:(1)在过去12个月内(或注册人被要求提交此类报告的较短期限内)提交了1934年《证券交易法》第13或15(D)节要求提交的所有报告,以及(2)

在过去90天内是否符合此类提交要求。

验证

通过勾选注册人是否已在过去12个月内(或在注册人

被要求提交此类文件的较短期限内)以电子方式提交了根据S-T法规第405条(本章第232.405条)要求提交的所有交互数据文件。是的

通过勾选标记确定注册人是大型加速备案人、加速备案人、非加速备案人还是新兴增长型公司 。参见《交易法》规则12b—2中"大型加速申报人"、"加速申报人"和"新兴增长公司"的定义。

| 大型 加速文件服务器☐ | 已加速 文件服务器☐ | |

| 新兴的

成长型公司 |

如果

一家根据美国公认会计原则编制财务报表的新兴成长型公司,用勾号表示注册人

是否已选择不使用延长的过渡期来遵守†根据交易法第13(A)节提供的任何新的或修订的财务会计准则

。

† 新的或修订的财务会计准则是指财务会计准则委员会在2012年4月5日之后发布的对其会计准则编纂的任何更新。

用复选标记表示注册人在编制本文件所包含的财务报表时使用了哪种会计基础:

| 国际会计准则理事会☐发布的国际财务报告准则 | 其他 ☐ |

如果 在回答上一个问题时勾选了“其他”,请勾选标记指明 注册人选择遵循的财务报表项目。项目17项目18

如果证券是根据该法第12(B)条登记的,请用复选标记表示备案文件中包括的注册人的财务报表是否反映了对以前发布的财务报表的错误更正。

用复选标记表示这些错误更正中是否有任何重述需要根据§240.10D-1(B)对注册人的任何高管在相关恢复期间收到的基于激励的薪酬进行恢复分析。☐

如果这是年度报告,请用复选标记表示注册人是否是空壳公司(如《交易所规则》第12b-2条所述)。是,☐不是

(仅适用于过去五年内参与破产程序的发行人)

根据法院确认的计划分配证券后,通过勾选标记来验证注册人是否已提交了1934年《证券交易法》第12、13或15(d)条要求提交的所有文件和报告。是否

目录表

| 页面 | ||

| 有关前瞻性陈述的警示说明 | II | |

| 引言 | 三、 | |

| 第一部分 | ||

| 项目1.董事、高级管理人员和顾问的身份 | 1 | |

| 项目2.报价统计数据和预期时间表 | 1 | |

| 项目3.关键信息 | 1 | |

| 项目4.关于公司的信息 | 30 | |

| 项目4A。未解决的员工意见 | 37 | |

| 项目5.业务和财务审查及展望 | 37 | |

| 项目6.董事、高级管理人员和雇员 | 47 | |

| 项目7.大股东和关联方交易 | 55 | |

| 项目8.财务信息 | 58 | |

| 项目9.报价和清单 | 59 | |

| 项目10.补充信息 | 59 | |

| 项目11.关于市场风险的定量和证明性披露 | 71 | |

| 第12项.股权证券以外的证券的说明 | 72 | |

| 第II部 | ||

| 项目13.拖欠股息和拖欠股息 | 73 | |

| 项目14.对担保持有人的权利和收益的使用作出实质性修改 | 73 | |

| 项目15.控制和程序 | 73 | |

| 第16项。[已保留] | 73 | |

| 项目16A。审计委员会财务专家 | 73 | |

| 项目16B。道德准则 | 74 | |

| 项目16C。首席会计师费用及服务 | 74 | |

| 项目16D。豁免审计委员会遵守上市标准 | 74 | |

| 项目16E。发行人及关联购买人购买股权证券 | 74 | |

| 项目16F。更改注册人的认证会计师 | 74 | |

| 项目16G。公司治理 | 74 | |

| 第16H项。煤矿安全信息披露 | 74 | |

| 项目16I。披露妨碍检查的外国司法管辖区。 | 74 | |

| 项目16J。内幕交易政策 | 74 | |

| 项目16K。网络安全 | 75 | |

| 第三部分 | ||

| 项目17.财务报表 | 76 | |

| 项目18.财务报表 | 76 | |

| 项目19.展品 | 76 | |

| i |

有关前瞻性陈述的警示性说明

这份20-F表格的年度报告(包括在此引用的信息,“报告”)由英属维尔京群岛的一家商业公司Lobo EV Technologies Ltd.提交。除非另有说明,“我们”、“LOBO”、“集团”及类似的术语均指LOBO EV Technologies Ltd.。以及它的子公司。

前瞻性的 陈述通常由以下词语来标识,例如,“计划”、“相信”、“预期”、“预期”、“打算”、“展望”、“估计”、“预测”、“项目”、“继续”、“ ”、“可能”、“潜在”、“预测”、“ ”应该、“将”和其他类似的词语和表达,但没有这些话并不意味着 一份声明不具有前瞻性。例如,本报告中的前瞻性陈述可能包括关于以下方面的陈述:

| ● | 假设 关于我们未来的财务和经营成果,包括收入、收入、支出、现金余额和其他财务项目; | |

| ● | 我们实现增长和扩张的能力,包括实现目标的能力; | |

| ● | 当前和未来的经济和政治状况; | |

| ● | 我们的资本要求和我们筹集任何可能需要的额外融资的能力; | |

| ● | 我们 吸引客户和经销商的能力,并进一步提高我们的品牌认知度; | |

| ● | 我们 有能力聘用和留住合格的管理人员和关键员工,以使我们能够发展业务; | |

| ● | 电动自行车、电动三轮车和电动四轮车的趋势和竞争;以及 | |

| ● | 本年度报告中描述的与任何前瞻性陈述相关的其他 假设。 |

这些 前瞻性陈述基于截至本报告日期的现有信息,以及当前的预期、预测和假设,涉及许多判断、风险和不确定因素。因此,前瞻性陈述不应被视为代表我们在任何后续日期的观点,我们不承担任何义务更新前瞻性陈述 以反映它们作出之日后的事件或情况,无论是由于新信息、未来事件或其他原因, 除非适用的证券法可能要求。

您 不应过度依赖这些前瞻性陈述。新的风险因素和不确定性不时出现,我们的管理层无法预测所有风险因素和不确定性,也无法评估所有因素对我们业务的影响,也无法评估任何因素或因素组合可能导致实际结果与任何前瞻性陈述中包含的结果大不相同的程度。由于许多已知和未知的风险和不确定性,我们的实际结果或表现可能与这些前瞻性陈述中明示或暗示的大不相同。

本报告还包含我们从行业出版物和第三方市场情报提供商 生成的报告中获得的统计数据和估计。这些行业出版物和报告一般表明,其中包含的信息是从被认为可靠的来源获得的,但不保证此类信息的准确性和完整性。

| II |

引言

我们 是一家控股公司,主要通过我们的子公司环境解决方案(亚洲)私人有限公司在中国运营。除另有说明或文意另有所指外,术语“公司”、“注册人”、“本公司”和“LOBO”是指英属维尔京群岛的商业公司Lobo EV Technologies Ltd.及其子公司。

我们的 合并财务报表以美元表示。除非另有说明,本年度报告中提及的“美元”、“美元”、“美元”和“美元”均指美元。

除非另有说明或上下文另有要求,否则术语“我们”、“我们”、“我们的公司”、“我们”、“本公司”和“LOBO EV”指的是Lobo EV Technologies Ltd.,一家英属维尔京群岛的公司。此外, 在本年度报告中:

| ● | “3C” 指中国强制性认证; |

| ● | “北京罗博”是指江苏罗博的全资子公司北京罗博智能机械有限公司; |

| ● | “英属维尔京群岛法”指的是经修订的2004年英属维尔京群岛商业公司法; |

| ● | “中国” 或“中华人民共和国”是指人民Republic of China,仅就本年度报告而言不包括台湾地区 ; |

| ● | “EV” 或“EV”指两轮电动汽车、三轮电动汽车 和场外骇维金属加工四轮电动穿梭车; |

| ● | “e” 指的是电动。我们所有的产品都是由电力驱动的,无论是否贴上“e”的标签; |

| ● | “电动自行车” 是指符合新国家标准的电动两轮车电动自行车安全技术规程(GB 17761-2018年); |

| ● | “电动助力车” 是指符合电动两轮电动车电动摩托车、电动轻便摩托车通用技术条件(GB/T 24158-2018年); |

| ● | “电动摩托车” 是指符合电动两轮电动车电动摩托车、电动轻便摩托车通用技术条件(GB/T 24158-2018年); |

| ● | “广州 LOBO”是指广州市LOBO智能科技有限公司,江苏LOBO的全资子公司; |

| ● | “江苏 WFOE”或“江苏LOBO”是指江苏LOBO电动汽车有限公司,LOBO HK的全资子公司; |

| ● | “Lobo HK”是指Lobo EV Technologies Ltd.的全资子公司Lobo Holdings Ltd.; |

| ● | “人民币” 或“人民币”是指中国的法定货币; |

| ● | "股份", “股份”或“普通股”是指LOBO EV Technologies Ltd.的普通股,面值$0.001 每股; |

| ● | “天津 LOBO”是指天津LOBO智能机器人有限公司,有限公司,北京LOBO的全资子公司; |

| ● | “天津 Bibosch”是指天津Bibosch智能科技有限公司,有限公司,北京LOBO的全资子公司; |

| ● | “美国 美元、“美元”、“美元”或“$”指的是美国的法定货币;和。 |

| ● | “巫溪 金榜”是指无锡金榜电动汽车制造有限公司,Ltd,北京LOBO持有85%股权的子公司; |

| 三、 |

第 部分I

项目 1.董事、高级管理层和顾问的身份

不适用 。

第 项2.优惠统计和预期时间表

不适用 。

第 项3.关键信息

| A. | [已保留] |

| B. | 资本化和负债 |

不适用 。

| C. | 提供和使用收益的原因 |

不适用 。

| D. | 风险因素 |

与我们的工商业相关的风险

我们 未来可能会蒙受损失。

截至2023年12月31日和2022年12月31日的财年,我们的净收入分别为986,471美元和1,115,260美元。尽管我们在过去两个财年中实现了净收益 ,但我们预计在可预见的未来,随着我们寻求保持和继续增长我们的业务、吸引潜在客户并进一步增强我们的产品供应,我们的运营费用以及不断增长的上市公司增加的一般管理费用 将会增加。这些努力可能会被证明比我们目前预期的更昂贵,而且我们可能无法成功增加足够的收入来抵消这些更高的费用。由于上述和其他因素,我们未来可能会出现净亏损,在可预见的未来可能无法实现或保持季度或年度盈利 。

我们的 成功取决于我们的持续创新和新产品和服务的成功推出,我们可能无法预测 或对消费者偏好的变化作出及时响应。

我们运营的成功取决于我们是否有能力推出新的或增强型电动自行车、电动自行车、电动三轮车、电动车, 等新产品。在我们运营或计划运营的每个地区,消费者的偏好都不同,随着时间的推移, 可能会随着人口和社会趋势、经济环境以及竞争对手的营销努力的变化而发生变化。我们不能保证我们现有的产品将继续受到消费者的青睐,也不能保证我们能够 预测或及时响应消费者偏好的变化。我们未能预测、识别或对这些特定的偏好做出反应,可能会对我们的销售业绩和盈利能力产生不利影响。此外,对我们许多产品的需求,包括配件,与客户的购买力和可支配收入水平密切相关,这可能会受到我们所在地区不利经济发展的不利影响。

我们 将大量资源用于产品开发和扩展。然而,我们可能无法成功开发创新的新产品, 我们的新产品也可能无法在商业上取得成功。在某种程度上,我们无法有效地衡量我们 主要市场的方向,并成功地识别、开发和制造新的或改进的电动自行车、电动助力车、电动三轮车, 电动车 在这些不断变化的市场中,我们的财务业绩和竞争地位可能会受到影响。此外,推出新产品存在固有的市场风险,包括营销和消费者偏好方面的不确定性,无法 保证我们将成功推出新产品。我们可能会花费大量资源开发和营销可能达不到预期销售水平的新产品 。

| 1 |

我们 发现了财务报告内部控制的重大缺陷。如果我们不能建立和维护有效的财务报告内部控制制度,我们可能无法准确地报告我们的财务结果或防止欺诈。

在审计截至2023年12月31日和截至2022年12月31日的综合财务报表的过程中,我们和我们的独立注册会计师事务所发现了我们在财务报告内部控制方面的两个重大弱点以及其他 控制缺陷。根据PCAOB制定的标准,“重大缺陷”是财务报告内部控制的缺陷或缺陷的组合,因此我们的年度或中期财务报表的重大错报 有合理的可能性不会得到及时防止或发现。发现的重大弱点与以下方面有关:(1)我们没有保存与物业、厂房和设备以及常见股票交易相关的适当会计记录和支持文件;以及(2)我们没有足够的财务报告和会计人员,他们对美国公认会计准则和美国证券交易委员会报告要求有适当的了解,无法正确解决复杂的美国公认会计原则会计问题,并编制和审查我们的合并财务报表和相关披露,以满足美国公认会计原则和美国证券交易委员会财务报告要求。我们不期望我们对财务报告和披露控制的内部控制能够防止所有错误和所有欺诈。我们将在未来继续采取措施 来弥补物质上的薄弱。但是,我们不能确定这些措施是否会成功弥补材料的弱点,或者将来不会发现其他材料的弱点。如果我们的努力不成功或未来出现其他重大弱点或控制缺陷,我们可能无法及时准确地报告我们的财务业绩 或帮助防止欺诈,这可能导致我们报告的财务业绩出现重大错报,导致投资者失去信心或退市,并导致我们普通股的市场价格下跌。此外,它可能反过来限制我们进入资本市场的机会,损害我们的运营结果,并导致我们证券的交易价格下降。此外,对财务报告的内部控制无效 可能会使我们面临更大的欺诈或滥用公司资产的风险,并可能使我们面临从我们上市的证券交易所退市、监管调查和民事或刑事制裁。我们还可能被要求 重述我们之前几个时期的财务报表。由于我们是一家新兴成长型公司,在可预见的未来,您将不能依赖我们的独立注册会计师对我们财务报告的内部控制的任何证明。

我们 作为一个综合集团运作的历史并不长。我们作为一个整体集团在行业中有限的运营历史 可能无法为预测我们未来的前景和该细分市场的运营结果提供足够的基础,并可能增加您投资的风险 。

我们的 公司最近于2021年10月注册成立,并于2022年4月8日收购了江苏罗博及其子公司。虽然我们的子公司无锡金邦于2002年开始运营,并于2019年被Lobo Beijing收购,但我们作为一个拥有标准化政策和程序的综合集团运营的历史并不长 我们过去的业绩可能会被预测。 潜在客户可能不熟悉我们的市场,可能难以将我们的产品和服务与我们的竞争对手区分开来。 让潜在目标客户相信我们产品和服务的价值对于增加销售量和业务成功至关重要。如果我们不能向潜在的目标客户推广或宣传我们的产品和服务的价值,如果我们的服务市场没有像我们预期的那样发展,或者如果我们不能满足中国或其他地方目标市场的需求 ,我们的业务和经营业绩将受到损害。

您 应根据我们作为行业新进入者面临的风险和挑战来考虑我们的业务和未来前景,其中包括 我们的能力:

| ● | 生产安全、可靠、优质的电动自行车、电动自行车、电动三轮车,以及电动车,以及汽车电子解决方案的开发; |

| ● | 打造知名品牌; |

| ● | 建立和扩大我们的客户基础,包括外国客户; |

| 2 |

| ● | 改进 并保持我们的运营效率; |

| ● | 维护可靠、安全、高性能和可扩展的技术基础设施; |

| ● | 吸引, 留住和激励优秀员工; |

| ● | 预见并适应不断变化的市场条件,包括技术发展和竞争格局的变化; |

| ● | 驾驭不断演变和复杂的监管环境;以及 |

| ● | 确定 适当的设施以扩大制造能力。 |

如果我们不能应对任何或所有这些风险和挑战,我们的业务可能会受到实质性的不利影响。

到目前为止,我们在大批量生产我们的产品方面的经验有限。我们无法向您保证我们将能够开发或 确保高效、自动化、低成本的制造能力和流程以及可靠的组件供应来源,以使 我们能够满足质量、价格、工程、设计和生产标准,以及成功 大规模销售我们当前和未来的产品所需的生产量。我们可能无法实现类似的结果,也无法以过去的速度增长。随着业务的发展,我们可能会调整我们的产品和服务。这些调整可能达不到预期的结果 ,并可能对我们的财务状况和运营结果产生实质性的不利影响。

此外,我们的增长和扩张已经并将继续给我们的管理和资源带来巨大的压力。这种水平的显著增长可能是不可持续的,或者在未来根本无法实现。我们相信我们的持续增长将取决于许多因素,包括新产品的持续推出、有效的营销、成功进入其他海外市场和运营效率 。我们不能向您保证我们将实现上述任何一项目标,否则可能会对我们的业务和运营结果产生重大不利影响。

我们面临着激烈的市场竞争。如果我们不能及时、经济高效地开发和推出汽车电子产品的新型号和解决方案 ,我们的竞争地位和创收能力可能会受到实质性的不利影响。

作为电动自行车、电动三轮车的新玩家,电动车,以及汽车电子解决方案开发,我们面临着来自当前行业领先者的激烈竞争。新产品的推出受到风险和不确定性的影响。 意想不到的技术、运营、物流、监管或其他问题可能会推迟或阻止我们的新产品的推出。 此外,我们无法向您保证这些新产品中的任何一种将与我们的竞争对手开发的产品的质量或受欢迎程度相媲美, 并获得广泛的市场接受度或为我们的客户创造所需的收入水平。

同时,提供新产品需要我们在研发方面进行投资,招聘和培训更多的合格工人,并 加大营销力度。此外,一些制造商,包括该行业的大公司,如爱玛科技集团有限公司和亚迪亚集团控股有限公司,已经开发出低端低成本车型,每辆两轮电动汽车(不带电池)的售价约为1000元人民币。由于低速两轮电动汽车的用户大多是中国的低收入工人,我们在新产品的创造和提供新产品的过程中可能会遇到 困难,可能会面临我们不熟悉的新的风险和挑战。此外,我们在招聘或以其他方式确定合格工人来开发电动汽车或解决方案以满足潜在客户的新需求时可能会遇到困难。如果我们不能及时、经济高效地提供新产品,我们的业务、经营业绩和财务状况可能会受到不利影响。

如果我们不能采用新技术或调整我们的电动自行车、电动轻便摩托车、电动三轮车和非骇维金属加工四轮电动穿梭车以及汽车电子解决方案的开发,以适应不断变化的客户要求或行业标准,我们的业务可能会受到实质性的 和不利影响。

| 3 |

为了保持竞争力,我们必须继续增强和改进我们产品的功能和特性。电动自行车、电动轻便摩托车、电动三轮车、非骇维金属加工四轮电动穿梭车从研发阶段到实施阶段的生产周期为 1至2个月。客户要求和偏好的变化,包含新技术的新产品和服务的频繁推出,以及新行业标准和实践的出现,这些都可能使我们现有的技术和产品 过时。我们的成功在一定程度上取决于我们识别、开发、获取或许可对我们的业务有用的领先技术的能力,以及以经济高效和及时的方式响应技术进步和新的行业标准和实践的能力。我们产品的开发以及汽车电子产品或其他专有技术的解决方案开发会带来重大的技术风险和业务风险。我们可能无法有效地使用新技术或调整我们的专有技术以满足客户要求或新的行业标准。如果由于技术、法律、财务或其他原因,我们无法及时、经济地适应不断变化的市场条件或客户要求,我们的业务、前景、财务状况和运营结果可能会受到重大不利影响。

如果我们未能采用新技术或调整我们的电动自行车、电动轻便摩托车、电动三轮车和汽车电子解决方案的开发 以适应不断变化的客户要求或行业标准,我们的业务可能会受到实质性的不利影响。

为了保持竞争力,我们必须继续增强和改进我们产品的功能和特性。电动自行车、电动轻便摩托车、电动三轮车、电动小推车从研发阶段到实施阶段的生产周期为一到两个月。客户要求和偏好的变化 ,包含新技术的新产品和服务的频繁推出,以及新行业标准和实践的出现 ,任何这些都可能使我们现有的技术和产品过时。我们的成功将在一定程度上取决于我们识别、开发、获取或许可对我们的业务有用的领先技术的能力,以及以经济高效和及时的方式响应技术进步和新的行业标准和实践的能力。我们的产品开发和汽车电子或其他专有技术的解决方案开发会带来重大的技术和业务风险。 我们可能无法有效地使用新技术或调整我们的专有技术来满足客户要求或新的行业标准 。如果我们无法以经济高效的方式及时响应不断变化的市场条件或客户要求, 无论是出于技术、法律、财务或其他原因,我们的业务、前景、财务状况和运营结果都可能受到重大不利影响。

如果我们不能有效地管理我们的增长或执行我们的战略,我们的业务和前景可能会受到实质性的不利影响 。

为了适应我们的增长,我们预计我们将需要实施各种新的和升级的运营和财务系统、程序和控制,包括改进我们的会计和其他内部管理系统。我们还需要继续 扩展、培训、管理和激励我们的员工队伍,并管理我们与客户和供应商的关系。所有这些努力都涉及风险,需要大量的管理工作和大量的额外支出。我们可能无法管理我们的 增长或有效执行我们的战略,任何未能做到这一点都可能对我们的业务和前景产生实质性的不利影响。

我们吸引更多样化的用户群体并提高销售额的营销战略可能不会成功。

我们的 营销旨在加强客户对我们品牌作为汽车电子产品的高端品牌和有价值的解决方案提供商的认知。我们的目标是为用户提供良好的用户体验。我们不能向您保证我们的服务或我们在产品 方面的努力会成功,这可能会影响我们的收入以及客户满意度和我们的营销。

要使业务长期发展,我们必须成功地销售产品和服务,并向更广泛的客户和更多用户推广我们的品牌体验。我们还必须在不影响我们品牌在核心用户中的实力的情况下执行我们的多元化战略。未能成功拉动对电动自行车、电动自行车、电动三轮车和电动车 可能会对我们的业务和经营结果产生实质性的不利影响。

| 4 |

我们的 产品和服务可能会不时出现质量问题,这可能会导致销售额下降,对我们的 运营结果产生不利影响,并损害我们的声誉。

我们的 产品和服务可能存在设计和制造缺陷。不能保证我们能够检测并修复我们提供的产品和服务中的所有缺陷。如果不这样做,可能会导致收入损失、巨额保修和其他费用 并损害我们的声誉。

此外, 我们还从第三方供应商处采购运营和生产中的关键部件,例如轮胎、电机和控制器。 供应商提供的这些关键部件的质量和功能可能不符合我们的标准,即使 我们在收到部件时采用了检查程序。这些关键组件中的任何缺陷或质量问题,或与这些第三方供应商相关的任何 不符合事件都可能导致我们的产品质量问题,从而损害 我们的品牌形象和运营结果。

我们 非常依赖经销商销售和分销我们的产品,我们的成功取决于我们的线下分销网络。

我们 已经建立了一个独特的批发网络,向经销商销售我们的产品和服务。截至2023年12月31日,我们在中国大约有 152家国内经销商,在全球大约有50家外国经销商。我们直接向经销商销售产品, 经销商是我们营销我们产品、为最终用户提供服务、展示我们品牌形象的重要业务伙伴。我们依赖中国的这些经销商直接与我们的用户互动和服务,但我们经销商的利益可能与我们或其他经销商的利益不完全一致。在截至2023年12月31日的财年中,三家经销商各占我们应收账款净额的10%以上。不能保证我们将能够保持与经销商的现有关系。 此外,我们现有的经销商可能无法保持过去的销售水平或扩大他们的销售。此外,随着我们寻求在中国拓展新的区域,我们不能向您保证,我们将能够以优惠的条款或根本不与这些地区的新经销商成功地建立和保持关系。

此外, 我们不能向您保证,我们将成功管理我们的经销商,并检测到他们与我们的品牌形象或价值观不一致或不遵守我们销售协议的规定。我们经销商的任何不合规行为都可能对我们的品牌声誉、对我们产品的需求以及我们与其他经销商的关系产生负面影响。其中任何一项都可能对我们的业务、财务状况、运营结果和前景产生实质性和 不利影响。

如果客户有大量应收账款余额,则拖欠 付款可能会对我们的现金流、营运资金、 经营业绩和财务状况造成不利影响。

截至2023年12月31日,我们的应收账款净余额为2,532,551美元。

我们 面临无法及时收回应收账款的风险。因此,我们的经销商可能无法及时向我们付款,我们的应收账款和坏账准备可能会相应增加。如果我们的应收账款周期或收款期延长,或者如果我们的应收账款违约大幅增加,我们的流动性 和运营现金流可能会受到不利影响。

为了降低此类风险,我们对经销商进行了严格的尽职调查,并定期评估企业账户客户的信誉。然而,这些缓解努力不能确保我们能够收回应收账款。如果应收账款不能及时收回,或者根本不能收回,就会产生大量的坏账费用,很可能会对我们的业务、财务状况和经营业绩造成实质性的不利影响。

| 5 |

如果我们的产品对人员或财产造成损害,我们 可能会面临产品责任索赔,我们可能被迫进行产品召回 或采取其他行动,这可能会对我们的品牌形象和运营结果造成不利影响。

我们 会对我们销售的产品提出产品责任索赔。因此,此类产品的销售可能会使我们面临与人身伤害或财产损失相关的产品责任索赔,并可能需要产品召回或采取其他行动。遭受此类 伤害或损害的第三方可能会对我们作为产品制造商提出索赔或法律诉讼。今后,如果我们的任何产品(包括供应商提供的任何系统或部件) 被证明存在缺陷或不符合适用法律法规,我们可能会在不同时间(自愿或非自愿)发起召回。此类召回,无论是自愿还是非自愿,还是 由我们或我们的供应商设计或制造的系统或组件引起,都可能涉及巨额费用,并可能对 我们在目标市场的品牌形象、我们的业务、前景、财务状况和运营结果造成不利影响。

电动自行车、电动助力车、电动三轮车, 电动车,汽车电子行业的解决方案开发面临重大的产品责任索赔,如果我们的 产品未按预期运行或故障导致财产损失、人身伤害或死亡,我们将面临固有的索赔风险。如果针对我们的产品责任索赔成功,我们可能需要支付一大笔赔偿金。此外,产品责任索赔可能会对我们的产品和业务产生大量的负面宣传,并抑制或阻止我们未来产品的商业化,这将对我们的品牌、业务、前景和经营业绩产生实质性的不利影响。截至2023年12月31日,我们没有为产品责任索赔 提供任何保险。任何保险覆盖范围可能不足以覆盖所有潜在的产品责任索赔。 任何寻求重大金钱赔偿的诉讼都可能对我们的声誉、业务和财务状况产生重大不利影响。

我们 一般为经销商提供产品不同部件的各种保修。在中国,我们为用户提供延长的 质量保修,保修期限从三个月到一年不等,不包括受某些条件限制的易损件 等,其中包括仅适用于正常使用和质量问题的保修。如果我们的产品出现任何重大缺陷 ,我们将承担超过当前保证金的损害赔偿和保修索赔责任。此外,我们可能会产生纠正 任何缺陷、保修索赔或其他问题的费用,包括与产品召回相关的费用。任何与我们感知的产品质量相关的负面宣传都可能影响我们的品牌形象、零售商、经销商和客户需求,并对我们的经营业绩和财务状况产生不利影响。虽然我们的保修仅限于维修和退货,但保修索赔可能会导致诉讼,而诉讼的发生可能会对我们的业务和经营业绩产生不利影响。

我们的产品受到中国监管部门发布的安全和其他标准的约束,如果不能满足这些强制的 标准,将对我们的业务和运营业绩产生实质性的不利影响。

我们的 产品必须符合销售市场的安全标准。在中国,电动汽车必须达到或超过所有 强制性安全标准,包括国家级和地方级标准。这些标准要求进行严格的 测试并使用经批准的材料和设备。

电动自行车必须符合国家市场监管总局和中国国家标准局于2018年5月15日联合发布并于2019年4月15日起施行的《电动自行车安全技术规范》(GB17761-2018)或《电动自行车标准》中提出的安全要求。电动汽车作为机动车的一种,也必须满足国家质检总局和中国国家标准局于2017年9月29日联合发布并于2018年1月1日起施行的《机动车道路行驶安全技术规范》(GB7258-2017)中的安全要求。此外,由国家市场监管总局和中国国家标准局于2020年5月发布并于2021年1月1日起施行的《电动摩托车和电动助力车安全规范》(GB24155-2020)也对电动摩托车提出了一些具体的安全要求。不能保证我们的产品将满足电动自行车或摩托车的相关标准和要求,我们可能需要满足其他行业标准,并在未来面临与电动自行车和摩托车业务相关的法规变化。如果我们的 车型被发现不符合相关法律法规,问题车型将被禁止在中国市场销售 ,这反过来将对我们的销售和收入造成实质性的不利影响,并对我们的品牌造成损害并导致 负债。

| 6 |

此外,电动自行车和摩托车在出厂、销售或用于任何商业用途之前,必须通过各种测试,经过认证过程,最终获得中国强制性认证 ,并进行定期更新。2019年3月14日,《国家市场监管总局、手套、公安部关于加强电动自行车国家标准执行监管的意见》或《意见》发布。意见提出,市场监管部门要加强对电动自行车的CCC认证管理,加强对认证机构和生产企业的检查,只允许符合电动自行车标准并获得CCC认证的车辆进入市场。我们目前的所有产品都已获得CCC认证,未来的产品将努力获得CCC认证。但是,不能保证我们所有系列的产品都将始终符合CCC标准并满足CCC认证的要求,也不能保证我们能够 续订我们当前的认证或在未来及时认证我们的新产品。如果我们的产品被发现不符合CCC标准,我们将被禁止在中国市场销售电动汽车,这反过来将对我们的销售和收入造成重大和 不利影响,并对我们的品牌造成损害并导致责任。

我们 可能无法阻止他人未经授权使用我们的知识产权,这可能会损害我们的业务和竞争地位。

我们 认为我们的版权、商标、商号、互联网域名、专利和其他知识产权对于我们继续发展和提高我们的品牌认知度的能力来说是无价的。我们投入了大量资源来开发我们自己的知识产权 。如果不能维护或保护这些权利,可能会损害我们的业务。我们依靠专利、专利申请、商业秘密(包括专有技术、版权法、商标、知识产权许可证、合同权利和任何其他协议)的组合 来建立和保护我们技术中的专有权利。此外,我们还与员工和业务合作伙伴签订保密和保密协议。成文法和条例受司法解释和执行的制约,由于缺乏关于成文法解释的明确指导,可能不会得到一致的适用。合同权利可能会被交易对手侵犯, 而我们可能没有足够的补救措施来应对此类违规行为。

我们为保护我们的知识产权而采取的措施可能不足以或不足以防止侵犯或滥用我们的知识产权。第三方未经授权使用我们的知识产权可能会对我们当前和未来的收入和声誉造成不利影响。防止未经授权使用知识产权可能是一件困难、昂贵和耗时的事情, 尤其是在中国。为了维护我们的知识产权,诉讼可能是必要的。对第三方发起侵权诉讼可能既昂贵又耗时,并且会将管理层的注意力从其他业务问题上转移开。我们可能不会在针对未经授权使用我们的知识产权的诉讼中获胜。此外,中国监管机构的知识产权执法实践也存在很大的不确定性。我们可能不得不诉诸诉讼来保护我们的知识产权。如果不能充分保护我们的知识产权,可能会损害我们的品牌,并对我们的业务和运营结果产生重大影响。

新冠肺炎疫情和中国零冠状病毒政策的影响,在过去两年对我们的业务产生了实质性的不利影响。

2020年3月,世界卫生组织将新冠肺炎列为传染病。疫情的蔓延对美国和全球经济造成了重大破坏。我们受到新冠肺炎带来的风险和不确定性的影响。我们继续评估与新冠肺炎相关的全球风险和业务活动放缓,包括中国的动态零风险政策及其对我们的员工、客户、经销商、供应商和财务业绩的潜在影响 。中国地方政府实施的动态零风险政策 对我们2022年的业务和财务状况产生了实质性的负面影响。从2022年1月1日至2022年12月1日,发生了奥密克戎版新冠肺炎疫情,当地政府在我们的经销商和供应商运营的中国的大部分城市 实施了封锁和大规模检测政策。旅行限制、强制新冠肺炎检测、检疫要求和工厂和设施的临时关闭是由地方政府在2022年实施的,包括但不限于天津、北京、广州、上海、 和无锡。上海是长三角的经济和物流中心,2022年4月至7月被封锁 ,这对我们在距离上海数百英里的无锡的运营造成了严重影响。我们的天津工厂位于天津市武清区,紧邻北京。持续的旅行限制、大规模核酸检测要求和其他疫情预防和控制措施 对我们天津工厂2022年的运营产生了负面影响。

| 7 |

2022年12月,中国政府宣布将降低新冠肺炎的管理级别,并取消一些严格的反新冠肺炎限制。那些感染了轻微症状和密切接触者现在允许在家中隔离。由于限制措施的取消,中国在2022年12月和2023年1月面临着新冠肺炎案件的快速激增。我们将继续 监测新冠肺炎带来的影响,因为受感染的劳动力可能无法工作,由于这些限制的放宽,中国的阳性病例增加,可能导致劳动力短缺。世界卫生组织于2023年5月宣布新冠肺炎终止为突发公共卫生事件。然而,我们将保持警惕,关注新冠肺炎限制的变化对我们的业务和运营造成的影响。

由于此次事件的演变和不确定性,我们目前无法完全预测在不久的将来,新冠肺炎和中国政府实施的新冠肺炎防范政策将在多大程度上对我们的业务、业绩和财务状况产生不利影响。 我们正在与我们的员工、经销商和供应商保持密切沟通,并采取行动减轻这种动态和不断变化的情况的影响,但不能保证我们能够做到这一点。

我们 可能需要就专利、商标或其他所有权侵权索赔进行辩护,这可能会耗费时间, 会导致我们产生大量成本。

公司、 组织或个人,包括我们的竞争对手,可能持有或获得专利、商标或其他专有权利,这将 阻止、限制或干扰我们制造、使用、开发、销售或营销我们的产品以及汽车电子解决方案开发的能力,这可能会使我们的业务运营变得更加困难。我们可能会不时收到专利或商标持有者关于其专有权的通信。拥有专利或其他知识产权的公司可以提起诉讼,指控侵犯了这些权利,或以其他方式主张自己的权利,并敦促我们获得许可。与我们的设计、软件或人工智能技术相关的专利和商标的应用 和使用可能被发现侵犯了现有专利以及商标所有权和权利。

此外, 我们可能无法及时拥有或申请关键商标,这可能会损害我们的声誉和品牌。此外, 我们不时会收到指控我们侵犯专利、商标或其他知识产权的信件。如果类似商标通过中国监管部门的初步审查,我们计划在公告期间对相关申请决定 提出异议。

由于我们的专利可能过期且不能延期,我们的专利申请可能不会获得批准,我们的专利权可能会受到争议、规避、无效或范围有限,因此我们的专利权可能无法有效地保护我们。

截至2023年12月31日 ,我们在12个月中拥有“LOBOEV”、“WEQI”、“锦邦”、“优邦”等商标134个这是中国注册专利9项,著作权16项,专利申请9项。对于我们正在处理的申请,我们不能向您保证,我们将根据我们的正在处理的申请 获得专利。即使我们的专利申请成功,并据此获得专利,仍不确定这些专利在未来是否会受到竞争、规避或无效。

此外,根据任何已发布的专利授予的权利可能不会为我们提供专有保护或竞争优势。根据我们的专利申请颁发的任何专利下的权利要求 可能不够广泛,不足以阻止其他人开发 类似的技术或实现与我们类似的结果。也有可能,其他人的知识产权将阻止我们 许可和使用我们的待决申请颁发的任何专利。在我们已经开发和正在开发我们的技术的领域中,存在着大量的专利和其他人拥有的未决专利申请。这些专利和专利申请 可能优先于我们的专利申请,并可能使我们的专利申请无效。最后,除了那些可能要求优先权的人之外,我们的任何现有或正在申请的专利也可能会受到其他人的质疑,理由是这些专利在其他方面是无效或不可强制执行的。

我们 可能会受到负面宣传的实质性负面影响。

我们在销售我们的产品时非常依赖我们的品牌形象。与我们的产品和解决方案、股东、管理层、员工、运营、供应商、经销商、行业或与我们类似的产品有关的负面宣传可能会对消费者对我们品牌的认知产生实质性的负面影响 并导致对我们产品的需求下降。截至本年度报告发布之日,我们尚未收到任何负面宣传。然而,不能保证我们未来不会遭遇负面宣传,也不能保证此类负面宣传 不会对我们的业务、经营业绩、财务状况或前景产生重大不利影响。

| 8 |

我们 可能无法遵守法律或法规要求,或未能获得或遵守相关许可证、许可证、注册或证书中的要求。

我们的制造和其他生产设施,以及我们产品的包装、储存、分销、广告和标签,以及汽车电子解决方案的开发,都受到广泛的法律和法规要求。例如,根据国家市场监管总局、国家旅游局和公安部关于加强电动自行车国家标准执行情况监督的意见,我们的产品必须保持CCC认证。丢失或未能续签或未能获得必要的许可证、执照、注册或证书可能会延误或阻止我们满足产品需求、推出新产品、建设新设施或收购新业务,并可能对我们的经营业绩产生实质性的不利影响。 如果我们被发现违反了适用的法律和法规,我们可能会受到行政处罚,包括罚款、 禁令、召回或资产扣押,以及潜在的刑事制裁,其中任何一项都可能对我们的业务、财务状况、运营结果和前景产生实质性的不利影响。

此外,未来行业标准、法律和法规的重大变化(例如对制造商的限制增加)可能 导致运营成本增加或影响我们的日常运营,这也可能对我们的运营 和财务业绩产生重大不利影响。我们在很大程度上依赖我们自行制定的有关该等产品的生产和质量控制的标准。 虽然我们致力于生产高质量的产品,但无法保证我们当前的生产或质量控制标准 将满足任何可能在未来生效的适用法律和法规。

我们 由于持续扩张可能不会成功,并可能对 的盈利能力和经营业绩造成不利影响,因此我们 面临各种成本和风险。

我们 可能会进入在营销、销售、本地化和部署我们的 产品方面经验有限或没有经验的新地理市场。2024年4月,我们与塞尔维亚分销商CSM 2017 Doo达成战略合作协议。根据协议,公司将与CSM 2017合作,在塞尔维亚建立一条装配线,并为CSM 2017 Doo开发CSM-01车型。然而,在塞尔维亚的扩张 可能会受到各种成本和风险的影响,可能无法达到我们预期的结果。我们还可以增加制造、销售和运营的产能 。业务扩张可能会受到以下风险的影响:

· 与建立新分销网络有关的成本;

● 难以在新市场找到合格的经销商;

● 难以整合新业务或新产品制造;

● 人员配备和管理技术方面的困难;以及

● 遵守各种当地法律法规的负担。

这些风险的发生可能会对我们在新市场的业务产生负面影响,从而影响我们的业务和运营 结果。此外,对这些风险的担忧也可能会阻止我们在某些市场进入或发布某些智能电动滑板车 。

我们 依赖第三方物流服务提供商交付我们的在线直销订单和某些海外订单。

我们 通常依赖第三方物流服务提供商交付我们的在线直销订单和某些海外订单。由于纠纷、天气、自然灾害、火灾、爆炸、恐怖主义、流行病或劳工罢工, 对我们的分销物流造成的损坏或中断,可能会削弱我们分销或销售产品的能力。第三方物流服务不足也可能 扰乱我们的分销和销售,损害我们的商业声誉。未能采取适当措施降低此类事件的可能性 或潜在影响,或未能有效管理此类事件(如果发生),可能会对我们的业务、财务 状况和运营结果造成不利影响,并需要额外资源来恢复我们的供应链。

| 9 |

我们 依赖第三方物流服务提供商交付我们的在线直销订单和某些海外订单。

我们 通常依赖第三方物流服务提供商交付我们的在线直销订单和某些海外订单。由于纠纷、天气、自然灾害、火灾、爆炸、恐怖主义、流行病或劳工罢工, 对我们的分销物流造成的损坏或中断,可能会削弱我们分销或销售产品的能力。第三方物流服务不足也可能 扰乱我们的分销和销售,损害我们的商业声誉。未能采取适当措施降低此类事件的可能性 或潜在影响,或未能有效管理此类事件(如果发生),可能会对我们的业务、财务 状况和运营结果造成不利影响,并需要额外资源来恢复我们的供应链。

我们的 操作可能会因机械故障、公用设施短缺或停工、火灾、自然灾害 或我们设施附近的其他灾难而中断。

我们 依赖工厂中的设备和技术来生产和质量控制我们的产品,我们的运营 受到生产困难的影响,例如我们的生产设施的产能限制、机械和系统故障以及 需要施工和设备升级,其中任何一种情况都可能导致生产暂停或/和产量减少。 无法保证我们将来不会遇到设备或技术问题,也无法保证我们能够及时解决 任何此类问题。我们的一个或多个生产设施中的关键设备或技术出现问题可能会影响 我们生产产品的能力,或导致我们在维修或更换此类设备或技术方面产生巨额费用。此外, 计划和计划外的维护计划可能会影响我们的生产产量。其中任何一项都可能对 我们的业务、财务状况、经营业绩和前景产生重大不利影响。

此外, 我们的生产设施依赖于电力和水等公用事业的持续供应。 我们生产设施的电力或其他公用设施供应的任何中断都可能扰乱我们的生产,或导致库存恶化或损失 。这可能会对我们履行销售订单的能力产生不利影响,从而可能对 我们的业务和经营业绩产生不利影响。此外,我们的业务面临经营风险。火灾、自然灾害、流行病 或极端天气(包括地震、干旱、洪水、台风或其他风暴),或过度寒冷或高温可能导致停电、 燃料短缺、水资源短缺、我们的生产、加工或分销设施受损或运输渠道中断, 其中任何一种情况都可能损害或干扰我们的运营。我们不能向您保证这些事件不会在未来发生,或者 我们将能够采取适当措施来减轻这些事件的潜在影响,或者如果 这些事件发生, 我们可以有效应对这些事件,因为这些事件可能对我们的业务、财务状况和经营业绩造成重大不利影响。

如果 我们的供应商或经销商未能采用道德商业惯例并遵守适用的法律法规,我们的品牌形象可能会 因负面宣传而受到损害。

我们的核心价值观,包括开发具有竞争力的汽车电子产品和解决方案开发,同时以诚信经营,是我们品牌形象的重要组成部分,这使我们的声誉对不道德商业行为的指控非常敏感。 我们不控制我们独立供应商或经销商的商业行为。因此,我们不能保证他们遵守 道德商业实践,例如环境责任和公平工资实践。缺乏证明的合规性可能会导致 我们寻找其他供应商或经销商,这可能会增加我们的成本,并导致我们的产品延迟交付或其他运营中断 。

我们的供应商或经销商违反 劳动法或其他法律,或他们的劳动法或其他做法与我们开展业务的市场中普遍接受的道德行为有差异,也可能为我们和我们的品牌带来负面宣传。这可能会降低 我们品牌形象的价值,减少对我们产品的需求,如果由于此类违规行为,我们将吸引负面宣传。 如果我们或我们行业的其他参与者在未来遇到类似问题,可能会损害我们的品牌形象、业务、前景、 运营结果和财务状况。

| 10 |

我们的成功取决于我们保留核心管理团队和其他关键人员的能力。

我们的 业绩取决于我们的董事、高级管理人员和高级管理人员的持续服务和业绩,因为他们在指导我们的业务战略和未来计划的实施方面将发挥重要作用。如果我们的任何董事、高级管理人员或 我们的任何高级管理人员终止其服务或雇用,我们无法保证 能够及时找到合适的替代者,以可接受的成本或根本没有。失去关键人员的服务或无法 在未来识别、雇用、培训和留住其他合格和管理人员可能会对我们的业务、 财务状况、经营业绩和前景产生重大不利影响。此外,我们依靠研发人员进行产品开发和技术创新。如果我们的任何关键研发人员离开我们,我们无法向您保证 我们可以及时或根本找到同样称职的研发人员。

较高的员工成本和通货膨胀可能会对我们的业务以及我们实现或维持盈利能力产生不利影响。

中国的 中国的整体经济和平均工资近年来都有所增长,预计还会增长。我们 员工的平均工资水平近年来也有所提高。我们预期员工成本(包括工资及员工福利)将增加。 除非我们能够将这些增加的员工成本转嫁给那些为我们的产品和服务付费的人,否则我们实现或 保持盈利能力的能力和我们的经营业绩可能会受到重大不利影响。

我们的成本和支出也可能受到中国通胀水平的影响。自我们成立以来,中国的通货膨胀并未对我们的经营业绩产生实质性影响。虽然自成立以来,我们过去没有受到通胀的实质性影响,但我们不能保证我们未来不会受到中国更高的通货膨胀率的影响。

我们 产品中使用的某些组件和原材料主要依赖外部供应商。

我们 从外部供应商购买某些关键零部件和原材料,如电池、电机、轮胎、电池充电器和控制器,用于我们的运营和产品生产,而符合我们标准的持续稳定的这些零部件和原材料的供应对我们的运营和生产至关重要。我们通常与主要外部供应商签订为期一年的采购协议。我们预计未来生产需求的很大一部分将继续依赖外部供应商。 2023年,我们有两家供应商,各占我们总采购量的10%以上。我们不能向您保证,我们将 能够保持与这些供应商的现有关系,并继续能够以稳定的基础和合理的价格供应我们产品中使用的电动马达、电池或其他关键组件和原材料。例如,我们的供应商 可能会提高我们购买的组件或材料的价格,和/或在组件或材料的生产中遇到中断。

供应链还使我们面临多个潜在的交货失败或组件短缺来源。虽然我们尽可能从多个来源获得组件,但我们产品中使用的某些组件是由我们从单一来源购买的。如果关键组件的供应因任何原因中断或这些关键组件的价格大幅上涨,我们的业务、财务状况、运营结果和前景可能会受到实质性的不利影响。此外,业务条件的变化、不可抗力、政府变化和其他我们无法控制的因素或我们目前没有预料到的因素也可能影响我们的供应商及时向我们交付组件的能力。

我们 在采购制造和组装产品所需的组件和原材料方面产生了大量成本。组件和原材料的价格 取决于我们无法控制的因素,包括市场条件和对这些 组件和材料的需求。我们生产产品时使用的零部件或原材料价格的大幅上涨将 增加我们的成本并降低我们的利润率。上述任何情况都可能对我们的经营业绩、财务状况和前景产生重大不利影响。到目前为止,我们的供应链中尚未发生网络安全攻击。

| 11 |

任何 重大网络安全事件或我们或第三方合作伙伴的信息技术系统中断都可能 严重损害用户关系,并使我们承担重大声誉、财务、法律和运营后果。

我们 依赖我们和第三方的信息技术系统来开发新产品和服务、存储数据、处理 交易、响应用户查询以及管理库存和供应链。我们的系统 或我们依赖的第三方系统的任何重大中断或减速都可能导致我们的生产中断或延迟,这可能损害我们的品牌并对我们的经营业绩造成不利影响 。我们依赖云服务提供商维护的云服务器来存储我们的数据,我们 收集的所有数据都托管在第三方云服务提供商。

我们的云服务提供商或与其签订合同的电信网络提供商出现的问题 可能会对我们提供的用户体验造成不利影响。我们的云服务提供商可以决定在没有足够通知的情况下停止向我们提供服务。我们云服务器服务级别的任何变化或我们信息技术系统的任何错误、缺陷、中断或其他性能问题都可能损害我们的品牌,并可能损害我们用户的数据。如果技术变化导致我们的信息技术系统或我们依赖的第三方系统过时,或者如果我们或他们的信息系统不足以处理我们的 增长,我们可能会失去用户,我们的业务和运营结果可能会受到不利影响。

国际贸易政策的变化或国际关系紧张局势的升级,特别是与中国有关的紧张局势,可能会对我们的业务和经营业绩产生不利的 影响。

There have been heightened tensions in international relations, particularly between the United States and China in recent years. The U.S. government has made statements and taken certain actions that may lead to potential changes to U.S. and international trade policies towards China. In January 2020, the “Phase One” agreement was signed between the United States and China on trade matters. However, it remains unclear what additional actions, if any, will be taken by the U.S. or other governments with respect to international trade agreements, the imposition of tariffs on goods imported into the U.S., tax policy related to international commerce, or other trade matters. Any unfavorable government policies on international trade, such as capital controls or tariffs, or the U.S. dollar payment and settlement system may affect the demand for our products, impact the competitive position of our products, prevent us from selling products in certain countries, or even our participation in the U.S. dollar payment and settlement system, which would materially and adversely affect our international operations, results of operations and financial condition. If any new tariffs, legislation and/or regulations are implemented, or if existing trade agreements are renegotiated or, in particular, if the U.S. government takes retaliatory trade actions due to the recent U.S.-China trade tensions, such changes could have an adverse effect on our business, financial condition and results of operations.

除了中国和美国之间与贸易有关的紧张局势外,美国政府近年来还取消了香港的特殊贸易地位,加剧了美国和中国之间的紧张关系。此外,美国国会于2021年12月颁布了《维吾尔强迫劳动保护法》(UFLPA)。从2022年6月21日起,《反海外劳工法》确立了一项可推翻的推定,即在中国所在的新疆维吾尔自治区开采、生产或制造(全部或部分)的商品是使用强迫劳动制造的,被指定为强迫劳动的商品将受到美国进口禁令的约束。美国总裁还可能对明知在新疆从事强迫劳动、对其负有责任或为其提供便利的公司实施制裁。我们的工厂不在新疆 中国维吾尔自治区(“新疆维吾尔自治区”),因此,我们没有遇到影响我们日常业务的劳动力短缺问题。 我们正在实施政策和控制措施,以减轻供应链中强迫劳动的风险,我们不相信我们的供应商从新疆维吾尔自治区采购材料。然而,这些法律和政策发展可能会扰乱我们的供应链,或导致我们的供应商与我们重新谈判现有的安排,或无法履行此类义务。如果我们发现 我们的任何供应商存在任何潜在的违规行为,我们可能必须根据商业上可接受的条款寻找其他合格供应商并与其建立关系。我们不能向您保证我们将能够及时这样做。在极端情况下,我们可能会受到负面宣传,甚至受到监管行动的影响,这可能会对我们的声誉和品牌形象、我们的业务和经营业绩产生负面影响,并可能对我们的普通股价格产生实质性的不利影响。

最近,乌克兰战争和对俄罗斯的制裁增加了中国与美国关系的不确定性,两国之间的紧张局势可能会因此加剧。这些紧张局势影响了两国之间的外交和经济关系。紧张局势加剧可能会降低两个主要经济体之间的贸易、投资、技术交流和其他经济活动的水平。乌克兰战争和对俄罗斯的制裁对我们业务的影响非常有限,因为我们 不从欧盟、俄罗斯或乌克兰采购我们的原材料,可以在中国寻找现有供应商的替代供应商 ,而不需要付出过高的成本或努力。2022年,我们产品使用的主要原材料,包括工程塑料、钢铁、橡胶、铅酸电池和锂离子电池的价格保持稳定。然而,目前的紧张局势和国际关系的任何进一步恶化都可能对中国的总体、经济、政治和社会状况产生负面影响,而且鉴于我们对中国市场的依赖, 我们的业务、财务状况和经营业绩都会受到不利影响。

| 12 |

我们的 商业计划需要大量资金。此外,我们未来的资本需求可能要求我们发行额外的股权 或债务证券,这可能会稀释我们股东的利益,或引入可能会限制我们的运营或我们支付股息的能力 的契约。

我们 将需要大量资金来进行研究和开发,扩大我们的生产能力以及 推出新产品。我们还预计在升级和扩大我们在中国的制造厂 也需要大量资金和产生大量成本。随着我们提高生产能力、运营和研发,我们还可能需要大量资金 来维护我们的物业、厂房和设备,而这些成本可能高于预期。

我们 能否获得执行业务计划所需的融资取决于许多因素,包括一般市场条件和投资者对我们业务计划的接受程度。这些因素可能会使此类融资的时间、金额、条款和条件对我们没有吸引力或无法获得。如果我们无法筹集到足够的资金,我们将不得不大幅削减支出,推迟 或取消我们计划的活动,或者大幅改变我们目前的公司结构。我们可能无法获得任何资金, 我们可能没有足够的资源来按计划开展我们的业务,这两者都可能意味着我们将被迫 缩减或停止我们的业务。

经济低迷或经济不确定性可能会对消费者的可自由支配支出以及对我们产品和服务的需求产生不利影响。

我们的 产品和服务可能被视为某些消费者的非必需品。影响此类可自由支配项目的消费支出水平的因素包括一般经济状况和其他因素,如消费者对未来经济状况的信心、对经济衰退的担忧、消费信贷的可获得性和成本、失业率水平和税率。由于全球经济的不确定性仍然存在,消费者可自由支配支出的趋势也仍然不可预测,并可能减少。不利的经济状况 可能会导致消费者推迟或减少购买我们的产品和服务,消费者对我们产品和服务的需求可能不会像我们预期的那样增长。我们对经济周期的敏感性以及消费者对我们产品和服务需求的任何相关波动可能会对我们的经营业绩和财务状况产生不利影响。

截至2023年12月31日,我们没有保险覆盖范围,这可能会使我们面临巨大的成本和业务中断。

我们 面临与我们的业务和运营相关的各种风险,并且我们没有责任保险。由于我们的用户受到伤害或损害而向我们提出的责任索赔如果成功,可能会对我们的声誉、运营结果和财务状况产生实质性的不利影响。即使不成功,这样的索赔也可能引起我们的负面宣传,需要大量费用 进行辩护,并分散我们管理层的时间和注意力。此外,我们没有任何业务中断保险。任何业务中断事件都可能给我们带来巨额成本,并转移我们的资源。

对高技能人才的竞争通常非常激烈,我们可能会产生巨额成本,或者在吸引、整合或留住合格人才以满足我们当前或未来需求方面失败。

我们 经常遇到招聘和留住具有适当资质的高技能员工的困难,我们预计还会继续遇到困难 。此外,如果我们的任何高级管理层或关键人员加入竞争对手或从事竞争业务,我们可能会失去业务、技术诀窍、商业机密、业务合作伙伴和关键人员。此外,未来的候选人和现有员工通常会考虑他们获得的与其就业相关的股权奖励的价值。因此,我们吸引或留住高技能员工的能力 可能会因为我们股权或股权奖励的感知价值下降而受到不利影响。 此外,不能保证根据我们的股票激励计划为发行预留的股票数量 将足以授予足以招聘新员工和补偿现有员工的股权奖励。

| 13 |

我们 正在或可能面临与我们的联合研究安排、战略联盟或收购相关的风险。

我们 分别与大连理工大学江苏研究院和暨南大学 签订了联合研发协议,在几个不同的前景进行研发。我们未来可能会与不同的第三方签订联合研究和开发协议,以不时促进我们的业务目标。合作可能使我们面临一系列风险,包括与共享专有信息相关的风险、第三方无法履行义务以及建立新战略联盟的费用增加,这些风险中的任何一项都可能对我们的业务产生实质性的不利影响。我们监视或控制这些第三方的行为的能力可能有限,如果这些战略第三方中的任何一方因与其业务相关的事件而遭受负面宣传或声誉损害,我们也可能因与任何此类第三方的关联而遭受负面宣传或声誉损害 。

如果出现合适的机会,我们可能会收购其他资产、产品、技术或业务,以补充我们现有的 业务。除了可能的股东批准外,我们还可能需要获得相关政府部门的批准和许可证,并遵守任何适用的中国法律和法规,这可能会导致更多的延迟和 成本,如果我们不这样做,可能会破坏我们的业务战略。此外,过去和未来的收购以及随后将新资产和业务整合到我们自己的资产和业务需要我们的管理层给予极大的关注,并可能导致我们现有业务的资源分流 ,这反过来可能对我们的业务运营产生不利影响。收购的资产或业务可能无法 产生我们预期的财务结果。收购可能导致使用大量现金、股权证券的潜在摊薄发行、发生重大商誉减值费用、其他无形资产的摊销费用以及对被收购业务的潜在未知负债的风险敞口。此外,确定和完成收购的成本可能很高 。

我们的业务可能会受到贸易关税或其他贸易壁垒的不利影响。

从2018年初开始,美国宣布对进入美国的中国商品征收关税,中国和美国都分别征收了额外的关税。美国未来还可能对可能影响我们业务的消费品的进口征收关税,其中包括电动汽车。此外,欧盟最近对来自中国的进口电动自行车征收关税,电动自行车被定义为带有踏板辅助和辅助电机的自行车。我们目前通过经销商向美国、韩国、东盟国家和拉丁美洲国家出口电动自行车,我们可能会通过经销商增加我们的出口量。到目前为止,这些国家的出口限制、制裁、关税、贸易壁垒或政治或贸易紧张局势对我们产品的影响有限。然而,东盟国家和拉丁美洲国家 未来可能还会对我们目前销售给他们的电动汽车或其他产品征收关税,这可能会导致我们在这些国家开展业务和运营时产生巨大的额外成本。目前尚不清楚这些关税可能会产生什么影响,也不清楚包括中国政府在内的其他政府可能会采取什么报复行动。此外,这些事态发展 可能对全球经济状况和全球金融市场的稳定产生重大不利影响。这些因素中的任何一个都可能对我们的业务、财务状况和运营结果产生实质性的不利影响。

与在中国做生意有关的风险

中国经济、政治或社会状况或政府政策的变化可能会对我们的业务 和经营成果产生重大的不利影响。

基本上 我们的所有收入预计在不久的将来都将来自中国,我们的大部分业务,包括我们所有的制造,都是在中国进行的。因此,我们的经营业绩、财务状况和前景受到中国经济、政治和法律发展的影响。中国的经济与大多数发达国家的经济有许多不同之处,包括在政府参与的数量、发展水平、增长速度、外汇管制和资源配置方面。中国政府通过战略性配置资源、控制外币债务的支付、制定货币政策以及向国内不同地区的特定行业或公司提供优惠待遇,对中国的经济增长进行了重大控制。中国的经济状况、中国政府的政策或中国的法律法规的任何不利变化都可能对中国的整体经济增长产生实质性的不利影响。这些发展可能会对我们的业务和经营业绩产生不利影响,导致对我们产品和服务的需求减少,并对我们的竞争地位产生不利影响。

| 14 |

中国法律法规的解释和执行方面的不确定性 可能会限制您和我们可获得的法律保护。

中华人民共和国法律体系是以成文法为基础的民法体系。与普通法制度不同,以前的法院判决可以引用以供参考,但判例价值有限。我们的中国子公司为外商投资企业,须遵守适用于外商投资企业的法律法规 以及一般适用于在中国注册成立的公司的各种中国法律法规 。然而,由于这些法律和法规相对较新,且中国法律体系持续快速发展, 许多法律、法规和规章的解释并不总是统一的,而且这些法律、法规和规章的执行涉及不确定性。

有时,我们可能不得不诉诸行政和法院程序来执行我们的合法权利。然而,由于中国行政 和法院当局在解释和实施法定和合同条款方面拥有很大的自由裁量权,因此 评估行政和法院诉讼的结果以及我们享有的保护水平可能比在更发达的法律体系中更困难。 此外,中华人民共和国法律体系部分基于政府政策和内部规则,其中有些政策和内部规则没有及时公布 或根本没有公布,而且可能具有追溯效力。因此,我们可能在违反事件发生后的某个时候才意识到我们违反了这些政策 和规则。此类不确定性,包括我们合同、 财产(包括知识产权)和程序权利的范围和影响的不确定性,以及任何未能应对中国监管环境的变化 可能会对我们的业务造成重大不利影响,并阻碍我们继续运营的能力。

我们 可能依赖我们的中国子公司支付的股息和其他股权分配来为我们 可能有的任何现金和融资需求提供资金,而对我们中国子公司向我们付款的能力的任何限制都可能对我们 开展业务的能力产生重大不利影响。

我们 是一家控股公司,我们可能依赖我们的中国子公司支付的股息和其他股权分配来满足我们的现金和融资需求,包括向我们的股东支付股息和其他现金分配以及偿还我们 可能产生的任何债务所需的资金。中国现行法规允许我们的中国子公司在满足根据中国会计准则和法规确定的相关法定条件和程序(如有)后,从其累计税后利润中向我们支付股息 。此外,我们的每一家中国子公司每年必须预留至少10%的累计利润, 如果有的话,作为某些储备基金的资金,直到预留总额达到其注册资本的50%。截至2023年12月31日,本公司记录的法定准备金总额为521,566美元。此外,如果我们的中国子公司在未来以自己的名义产生债务,管理其债务的工具可能会限制其向我们支付股息或进行其他分配的能力。

对我们中国子公司向我们支付股息或进行其他分配的能力的任何 限制都可能对我们的增长、进行对我们的业务有利的投资或收购、支付股息或以其他方式为我们的业务提供资金和 开展业务的能力造成实质性和不利的限制。

劳动力成本的增加 以及中国实施更严格的劳动法律法规可能会对我们的业务和盈利能力造成不利影响。

中国 中国整体经济和平均工资近年来有所增长,预计将继续增长。我们员工的平均工资水平 近年来也有所提高。我们预计我们的劳动力成本(包括工资和员工福利)将继续 增加。除非我们能够将这些增加的劳动力成本转嫁给那些为我们的服务付费的人,否则我们的盈利能力和运营业绩 可能会受到重大不利影响。

| 15 |

此外,我们在与员工签订劳动合同以及向指定政府机构支付各种法定员工福利方面受到了更严格的监管要求,包括养老金、住房公积金、医疗保险、工伤保险、失业保险和生育保险。根据《中华人民共和国劳动合同法》及其实施细则,用人单位在签订劳动合同、最低工资、支付报酬、确定劳动者试用期和单方面终止劳动合同等方面,都有更严格的要求。如果 我们决定解雇部分员工或以其他方式改变我们的雇佣或劳动做法,《中华人民共和国劳动合同法》及其 实施细则可能会限制我们以理想或经济高效的方式实施这些改变的能力,这可能会对我们的业务和运营结果产生不利影响。

根据《社会保险法》和《住房公积金管理条例》的规定,在中国注册经营的企业应在成立之日起30日内办理社会保险登记和住房公积金缴存登记,并依法为职工缴纳养老保险、医疗保险、工伤保险、失业保险、生育保险等各类社会保险。我们可能会被劳动主管部门责令改正,而不遵守这些命令可能会进一步对我们处以行政罚款。

根据2014年3月1日起施行的《劳务派遣暂行规定》,用人单位只能使用派遣劳动者担任临时、辅助或替补岗位。此外,用人单位使用的派遣人员不得超过员工总数的10%, 如果超过这一比例,用人单位不得使用任何额外的派遣人员。

由于 劳动相关法律法规的解释和实施仍在发展中,我们不能向您保证我们的雇佣 做法不会也不会违反中国的劳动相关法律法规,这可能会使我们面临劳动争议或政府 调查。我们不能向您保证,我们已经遵守或将能够遵守所有与劳动有关的法律法规,包括与缴纳社会保险和缴纳住房公积金义务有关的法律法规。如果我们被认为违反了相关的劳动法律法规,我们可能会被要求向我们的员工和我们的业务提供额外的补偿, 财务状况和经营业绩将受到不利影响。

汇率波动 可能会对我们的运营结果和您的投资价值产生重大不利影响。

人民币对美元等货币的币值受到中国政治经济条件变化、中国外汇政策等因素的影响。2005年7月,中国政府改变了数十年来人民币与美元挂钩的政策,在接下来的三年里,人民币对美元升值了20%以上。在2008年7月至2010年6月期间,人民币对美元的升值停止,人民币兑美元汇率保持在一个狭窄的区间内。自2020年6月以来,人民币兑美元汇率一直在波动,有时波动幅度很大,而且出人意料。此外,2022年人民币与新兴市场货币的汇率也因美元升值而出现波动。 人民币对新兴市场货币升值。随着外汇市场的发展以及利率自由化和人民币国际化的进程,中国政府未来可能会宣布汇率制度的进一步变化,我们不能向您保证,未来人民币对美元不会大幅升值或贬值。很难预测未来市场力量或中国或美国政府的政策会如何影响人民币对美元的汇率。我们对新兴市场的出口可能会受到人民币、美元和新兴市场货币汇率波动的很大影响。

中国政府仍面临巨大的国际压力,要求其采取更灵活的货币政策。人民币的任何大幅升值或贬值都可能对我们的收入、收益和财务状况产生重大不利影响。例如,如果我们需要将从此次首次公开募股中获得的美元转换为人民币来支付我们的运营费用,那么人民币对美元的升值 将对我们从转换中获得的人民币金额产生不利影响。相反, 人民币兑美元大幅贬值可能会大幅减少相当于我们收益的美元。

中国的对冲选择非常有限,可以减少我们对汇率波动的风险敞口。到目前为止,我们还没有进行任何对冲交易,以努力降低我们面临的外汇兑换风险。虽然我们可能会决定在未来进行对冲交易,但这些对冲的可用性和有效性可能是有限的,我们可能无法充分对冲我们的风险敞口,甚至根本无法对冲。此外,我们的货币汇兑损失可能会被中国的外汇管制规定放大,这些规定限制了我们将人民币兑换成外币的能力。因此,汇率波动可能会对您的投资产生重大不利影响 。

| 16 |

中国 对离岸控股公司向中国实体提供贷款和直接投资的监管以及政府对货币兑换的控制 可能会延迟或阻止我们使用离岸发行所得款项向 中国子公司提供贷款或额外出资,这可能会对我们的流动性以及我们为业务提供资金和扩展的能力造成重大不利影响。

我们 是一家境外控股公司,我们的大部分业务都在中国进行。根据中国法律及法规,吾等获准利用首次公开招股所得款项 向我们的中国附属公司作出贷款,或向我们的中国附属公司作出额外出资,或设立新的中国附属公司并向该等新的中国附属公司出资,或在离岸交易中收购在中国拥有业务的离岸实体,惟须受适用的政府注册、法定金额限制及审批规定所规限,上述各项均须受中国法规及审批或注册的规限。

如果我们决定以出资的方式为我们的全资中国子公司融资,这些出资必须在国家市场监管总局或其当地分支机构登记,向商务部报告外商投资信息,或在中国的其他政府部门登记。通过股东贷款向境外独资子公司提供资金的,(A)在适用《外债登记管理办法》等相关规定的外债管理机制的情况下,借款余额不得超过子公司投资总额与注册资本的差额,需向外汇局或其所在地分支机构登记, 或(B)如果适用《人民银行中国银行关于全覆盖跨境融资宏观审慎管理有关事项的通知》或中国人民银行第9号通知中规定的机制,则此类贷款的余额将遵循风险加权 方法和净资产限额,我们将需要根据外汇局或其地方分支机构发布的适用要求和指导方针在其信息系统中备案贷款。根据中国人民银行第9号通知,自2017年1月11日起的一年过渡期结束时,中国人民银行和国家外汇局将在 对实施中国人民银行第9号通知的总体效果进行评估后,确定外商投资企业跨境融资管理机制。截至本年度报告之日,中国人民银行和国家外汇局均未颁布和公布任何有关这方面的进一步规章制度、通知和通知。然而,中国人民银行和国家外汇局未来将采用什么机制,以及对像我公司这样的离岸实体向其中国子公司提供贷款的法定限制将是什么,还不确定。

鉴于 中国法规对离岸控股公司向中国实体贷款和直接投资施加的各种要求, 我们无法向您保证,我们将能够及时完成必要的注册或获得必要的政府批准 ,就未来向我们的中国子公司贷款或未来向我们的中国子公司注资而言 。 如果我们未能完成此类登记或获得此类批准,我们使用我们收到或预期收到的 海外发行所得款项以及资本化或以其他方式为我们中国业务提供资金的能力可能会受到负面影响,这可能会对我们的流动性以及我们为业务提供资金和扩展的能力造成严重的 不利影响。

政府对货币兑换的控制可能会限制我们有效利用收入的能力,并影响您的投资价值。

中华人民共和国政府对人民币兑换为外币以及在某些情况下将货币汇出中国实施管制。根据现行中国外汇管理条例,经常项目(如利润分配和贸易 和服务相关外汇交易)的支付可以在符合某些程序要求的情况下以外币支付,而无需国家外汇管理局 事先批准。但是,如果将人民币兑换成外币并汇出中国,以支付资本费用(如偿还外币贷款),则需要得到有关 政府部门的批准或登记。

自 2016年以来,中国政府再次收紧外汇政策,并加强对重大境外资本流动的审查。 外管局已经实施了更多的限制和实质性的审查程序,以监管属于资本账户的跨境交易。中国政府也可能会自行决定限制将来使用外汇进行经常账户交易。我们绝大部分收入均以人民币收取。如果外汇管制制度阻止我们获得 足够的外汇来满足我们的外汇需求,我们可能无法向 股东支付外汇股息。

| 17 |

中国 有关中国居民离岸投资活动的法规可能会限制我们的中国子公司增加其注册资本或向我们分配利润的能力,或以其他方式使我们或我们的中国居民实益拥有人承担中国法律下的责任和处罚 。

2014年7月4日,外汇局发布了《关于境内居民通过特殊目的载体进行投融资和往返投资有关问题的通知》,或外汇局第37号通知,取代了原外汇局于2005年10月21日发布的《关于中国居民通过境外特殊目的载体从事融资和入境投资有关问题的通知》(统称外汇局第75号通知)。2015年2月13日,外汇局进一步发布了《关于进一步简化和完善外汇直接投资管理的通知》,即《关于进一步简化和完善外汇直接投资管理工作的通知》,并于2015年6月1日起施行。外管局第13号通函修订了外管局第37号通函,要求中国居民或实体直接设立或间接控制为境外投资或融资目的而设立的离岸实体 以该中国居民在境内企业或离岸资产或权益中的合法拥有资产或股权为目的,向符合条件的银行登记,而不是向外管局或其当地分支机构登记。自2015年6月1日起,符合条件的地方银行将根据国家外汇管理局第37号通知对境外直接投资的外汇登记进行审核和办理,包括外汇初始登记和变更登记。

根据第37号通函及第13号通函,本公司股东或实益拥有人如为中国居民,其在本公司的投资须遵守第37号通函或其他外汇管理规定。如果我们的股东是中国居民或实体 没有在当地外汇局分支机构完成登记,我们的中国子公司可能被禁止将其利润和任何减资、股份转让或清算的收益分配给我们,我们向中国子公司提供额外资本的能力可能受到限制。此外,不遵守外管局登记要求可能导致根据中国法律逃避适用的外汇限制的责任 。

据我们所知,我们的中国居民股东:(I)直接或间接持有我们BVI控股公司的股份,以及(Ii)我们所认识的 已根据通函37和通函13完成了对我们公司的外国投资的外汇登记申请。

中国的 并购规则和某些其他中国法规为外国投资者对中国公司的某些收购建立了复杂的程序, 这可能会使我们更难通过在中国的收购寻求增长。

2006年8月8日,商务部等6个中国监管部门联合发布了自2006年9月8日起施行并于2009年6月22日修订的《外国投资者并购境内企业规则》(简称《并购规则》)。并购规则以及最近通过的其他有关并购的法规和规则 建立了额外的程序和要求,可能会使外国投资者的并购活动更加耗时 和复杂。例如,并购规则要求 外国投资者控制中国境内企业的控制权变更交易必须事先通知商务部,如果涉及重要行业,此类交易涉及影响或可能影响国家经济安全的因素,或此类交易将导致 持有著名商标或中国老字号的国内企业控制权变更。

此外,中国全国人大常委会于2008年8月生效的《中华人民共和国反垄断法》和《国务院关于经营者集中申报门槛的规定》要求,被视为集中且涉及指定营业额门槛的当事人的交易,必须经反垄断执法机构批准后方可完成。

在 未来,我们可能会寻求与我们的业务和运营互补的潜在战略收购。遵守本条例的要求完成此类交易可能非常耗时,任何必要的审批流程,包括获得商务部的批准或批准,都可能延误或抑制我们完成此类交易的能力,这可能会影响我们扩大业务或保持市场份额的能力 。

| 18 |

如果为征收中国所得税而将本公司归类为中国居民企业,则该分类可能会对本公司及我们的非中国股东造成不利的税务后果。

根据《中华人民共和国企业所得税法》及其实施细则,在中国境外设立并在中国境内设有“实际管理机构”的企业被视为中国居民企业。《实施细则》将事实管理机构定义为对企业的业务、生产、人员、账户和财产进行全面、实质性的控制和全面管理的机构。2009年,国家税务总局发布了一份被称为82号通知的通知, 为确定在境外注册的中国控股企业的“事实上的管理机构”是否位于中国提供了一定的具体标准。虽然第82号通函仅适用于由中国企业或中国企业集团控制的离岸企业,而不适用于由中国个人或像我们这样的外国人控制的离岸企业,但该通知中提出的标准可能反映了国家税务总局在确定所有离岸企业的纳税居民身份时应如何适用“事实上的管理机构”测试的一般立场 。根据第82号通函,由中国企业或中国企业集团控制的离岸注册企业将因其在中国的“实际管理机构”而被视为中国税务居民,并仅在满足以下所有条件的情况下才对其全球收入缴纳中国企业所得税:(I)日常经营管理的主要地点在中国;(Ii)与该企业的财务和人力资源事项有关的决策由中国境内的组织或人员作出或须经其批准;(Iii)企业的主要资产、会计账簿和记录、公司印章以及董事会和股东决议位于或保存在中国;及(Iv)至少50%的有表决权的董事会成员或高级管理人员惯常居住在中国。

我们 相信,就中国税务而言,我们在中国以外的任何实体均不是中国居民企业。然而,企业的税务居民身份 取决于中国税务机关的决定,对于术语“事实上的管理机构”的解释仍然存在不确定性。若中国税务机关就企业所得税而言确定本公司为中国居民企业,本公司将按25%的税率缴纳全球收入的企业所得税,并将被要求 遵守中国企业所得税申报义务。此外,出售或以其他方式处置本公司普通股所产生的收益,如被视为来自中国,非中国企业可按10%的税率或非中国个人按20%的税率缴税(在每个 案例中,均受任何适用税务条约的规定规限)。目前尚不清楚,如果我们被视为中国居民企业,我们公司的非中国股东是否能够享有其税务居住国与中国之间的任何税收协定的好处。

我们面临非中国控股公司间接转让中国居民企业股权的不确定性。

2015年2月,国家税务总局发布了《关于非居民企业间接转让财产有关企业所得税若干问题的公告》,简称《SAT公告7》。《SAT公告7》将税收管辖范围扩大到不仅包括间接转让,还包括通过境外中间控股公司的离岸转让 转移其他应税资产的交易。此外,SAT公告7就如何评估合理的商业目的提供了某些标准,并为集团内部重组和通过公开证券市场买卖股权引入了安全港 。Sat公告7也给应税资产的外国转让人和受让人(或有义务支付转让费用的其他人)带来了挑战。非居民企业以处置境外控股公司股权的方式间接转让应纳税资产的,非居民企业作为转让方、受让方或者直接拥有应税资产的境内机构,可以向有关税务机关申报。根据“实质重于形式”的原则,如果境外控股公司缺乏合理的商业目的,并且是为了减免、避税或递延中国税款而设立的,中国税务机关可以不考虑该公司的存在。因此,来自该等间接转让的收益可能须缴交中国企业所得税,而受让人或其他有责任支付转让款项的人士则有责任预扣适用的税款,目前适用的税率为转让中国居民企业股权的税率为10%。2017年10月17日,国家税务总局发布了《国家税务总局关于非居民企业所得税源头预提有关问题的公告》,或《国家税务总局37号公报》,自2017年12月1日起施行。37号公报进一步明确了代扣代缴非居民企业所得税的做法和程序。

| 19 |

我们面临非中国居民企业投资者转让本公司股份的未来私募股权融资交易、股票交易所或其他交易的报告和后果的不确定性 。中国税务机关可以就备案或受让人的扣缴义务追究 这类非居民企业,并请求我们的中国子公司协助备案。因此,我们和此类交易中的非居民企业可能面临根据SAT公告7和SAT公告37申报义务或被征税的风险,并可能被要求花费宝贵的资源 来遵守这些规定或确定我们和我们的非居民企业不应根据这些规定征税,这可能对我们的财务状况和运营结果产生重大不利影响。

如果控制本公司无形资产(包括本公司印章和印章)的托管人或授权用户未能 履行职责,或挪用或滥用这些资产,我们的业务和运营可能会受到实质性和不利的影响 。

根据中国法律,公司交易的法律文件是使用签署实体的印章或印章或由指定的法定代表人签字 ,并向工商行政管理局相关部门登记和备案。

虽然我们通常利用印章订立合同,但我们每一家中国子公司的指定法定代表人有明显的 权力代表该等没有印章的实体订立合同并约束该等实体。我们中国子公司及其子公司的所有指定法定代表人都是我们高级管理团队的成员,他们已经与我们或我们的中国子公司及其子公司签订了雇佣协议 ,他们同意履行他们欠我们的各种职责。为了维护我们中国实体的印章和印章的实体安全,我们通常将这些物品存储在安全的位置,只有我们每个子公司的法律或财务部门的授权人员才能进入。尽管我们监控此类授权人员,但不能保证此类程序将防止所有鲁莽或疏忽的情况发生。因此,如果我们的任何授权人员 滥用或挪用我们的公司印章或印章,我们可能会在保持对相关实体的控制方面遇到困难 ,并对我们的运营造成重大中断。若指定法定代表人为取得对本公司任何中国附属公司的控制权而取得控制权,吾等或吾等中国附属公司将需要通过新股东或董事会决议案 以指定新的法定代表人,而吾等将需要采取法律行动以寻求退还印章、向有关当局申请新的印章,或以其他方式就违反代表对吾等的受托责任寻求法律补偿,这可能涉及大量时间和资源,并转移管理层对我们日常业务的注意力。此外,如果受让方依赖受让方代表的表面授权并真诚行事,则受影响的 实体可能无法追回在此类挪用情况下出售或转移出我们控制范围之外的公司资产。

我们的 租赁物业权益可能存在缺陷,我们租赁物业的权利可能会受到质疑的此类缺陷的影响,这可能会对我们的业务造成重大中断。

截至2023年6月30日,我们在中国租赁了八处场地。根据中华人民共和国法律,所有租赁协议均需向当地 住房当局登记。这些场所的房东可能尚未向相关当局完成其所有权登记或我们的租赁登记 。未能完成这些要求的登记可能会让我们的房东、出租人和我们 面临潜在的罚款。如果没有及时或根本没有获得这些登记,我们可能会受到罚款 或可能不得不搬迁我们的办公室并承担相关损失。

| 20 |

如果中国政府选择对中国发行人在海外和/或外国投资进行的发行施加更多监督和控制,这种行动可能会显著限制或完全阻碍我们向投资者发行或继续发行普通股的能力 ,并导致我们的普通股价值大幅缩水或一文不值。

中国政府最近 的声明表明,有意对在海外进行的发行和/或对中国发行人的外国投资施加更多监督和控制。2021年7月6日,中国共产党中央办公厅、国务院办公厅联合印发了《关于严厉打击证券市场违法违规活动促进资本市场高质量发展的文件》,其中要求有关政府部门 加强跨境执法和司法合作监督,加强对中国境外上市公司的监管,建立健全中国证券法的域外适用制度。2021年12月24日,中国证监会公布了《国务院关于境内公司境外发行上市管理的规定》(《管理规定》)和《境内公司境外发行上市备案管理办法》(《办法》),向社会公开征求意见。应当指出,截至本年度报告之日,《管理规定》和《办法》均未生效。

此外,2021年12月28日,民航委、国家发展和改革委员会等多个部门联合发布了修订后的《网络安全审查办法》,并于2022年2月15日起施行, 取代了现行的《网络安全审查办法》。根据修订后的《审查办法》,拥有百万以上用户个人数据的《网络平台经营者》拟在境外上市的, 必须申请网络安全审查。此外,CAC于2021年11月发布了《网络数据安全管理条例》征求意见稿,其中规定,境外上市的数据处理商必须自行或委托数据安全服务提供商进行 年度数据安全审查,并于次年1月31日前向市网络安全部门提交指定年度的数据安全审查报告。2022年7月7日,CAC发布了《跨境数据安全评估办法》,自2022年9月1日起施行。鉴于最近印发了《跨界数据安全评估办法》,普遍缺乏指导,在解释和执行方面存在很大不确定性 。

我们 主要在中国生产和销售产品。我们在中国的子公司不会从我们的个人最终用户收集或存储任何数据(包括某些个人 信息),这些最终用户可能是中国个人。截至2023年12月31日,我们尚未收集和存储来自我们个人最终用户的个人 信息。因此,我们受到CAC审查的可能性微乎其微。截至2023年12月31日,我们有理由相信我们遵守了CAC迄今发布的法规或政策。 然而,由于中国的法律、法规或政策可能在未来迅速变化,因此仍存在不确定性。 中国政府未来扩大其境外证券发行受中国证监会或CAC审查的行业和公司类别的任何行动,都可能显著限制或完全阻碍我们向投资者提供或继续提供证券的能力 ,并可能导致此类证券的价值大幅缩水或一文不值。

如果PCAOB连续两年无法检查我们的审计师,我们的普通股可能会根据HFCA法案被摘牌。本公司普通股退市或面临退市威胁,可能会对您的投资价值产生重大不利影响。

《HFCA法案》或《HFCA法案》于2020年12月18日颁布。《美国证券交易委员会法案》规定,如果美国证券交易委员会认定一家公司提交了由注册会计师事务所出具的审计报告,而该报告自2021年起连续三年未接受美国上市公司会计准则委员会的检查,则美国证券交易委员会应禁止此类普通股在美国的全国证券交易所或场外交易市场进行交易。2022年12月23日,《加速追究外国公司责任法案》(“AHFCA法案”) 生效。该法案修订了HFCA法案,要求美国证券交易委员会禁止发行人的证券在其审计师连续两年而不是三年未接受PCAOB检查的情况下在任何美国证券交易所进行交易。因此,我们的普通股可能被禁止交易或退市之前的时间段 已相应缩短。

| 21 |

2021年3月24日,美国证券交易委员会通过了关于实施《高频交易法案》某些披露和文件要求的暂行最终规则 。如果一家公司被美国证券交易委员会认定为在美国证券交易委员会随后建立的流程中有一年未受检验,则该公司将被要求遵守本规则。美国证券交易委员会正在评估如何实施《高频交易法案》的其他要求,包括上述禁止上市和交易的要求。此外,2021年6月22日,美国参议院通过了美国证券交易委员会法案,该法案如果获得通过,将修改美国证券交易委员会法案,并要求美国证券交易委员会禁止发行人的证券在任何美国证券交易所交易,如果其审计师连续两年而不是三年没有接受美国上市交易委员会的检查。2021年9月22日,PCAOB通过了一项实施HFCA法案的最终规则,该规则提供了一个框架,供PCAOB根据HFCA法案的设想,确定PCAOB是否因为外国司法管辖区内一个或多个当局的立场而无法检查或调查位于该司法管辖区的完全注册的会计师事务所 。2021年12月2日,美国证券交易委员会发布修正案,最终敲定实施《高频交易法案》中提交和披露要求的规则。本规则适用于美国证券交易委员会认定为已提交年度报告并提交由位于外国司法管辖区的注册会计师事务所出具的审计报告,并且PCAOB因外国司法管辖区当局的立场而无法完全检查或调查的注册人 。2021年12月16日,PCAOB发布了一份认定报告,发现PCAOB无法检查或调查总部设在(I)中国和(Ii)香港的完全注册的会计师事务所。我们的审计师的总部不在中国或香港,在本报告中未被列为受PCAOB决定的公司。

此外,多家股权研究机构最近在审查了中国公司的公司治理做法、关联方交易、销售做法和财务报表后,发布了关于这些公司的报告,这些报告导致了专门调查 并在美国国家交易所停牌。对我们的任何类似审查,无论其缺乏价值,都可能导致我们普通股的市场 价格下跌,转移管理层资源和精力,导致我们产生针对谣言进行辩护的费用,并提高我们为董事和官员保险支付的保费。

我们的审计师是发布本年度报告中其他地方所包含的审计报告的独立注册会计师事务所,作为在美国上市公司的审计师和在PCAOB注册的公司,我们的审计师受美国法律的约束,根据这些法律,PCAOB会定期检查其是否符合适用的专业标准。 我们的审计师在PCAOB的注册于2020年9月生效,目前正在接受PCAOB的检查。PCAOB 目前有权检查我们审计师的工作底稿。然而,最近的事态发展将为我们的服务增加不确定性 我们无法向您保证,纳斯达克或监管机构在考虑了我们的审计师审计程序和质量控制程序的有效性、人员和培训的充分性,或与我们财务报表审计相关的资源、地理范围或经验的充分性 后,是否会对我们应用其他更严格的标准。

如果我们的审计师不接受PCAOB检查,美国证券交易委员会可能会提出其他规则或指导意见,这些规则或指导可能会影响我们。例如,2020年8月6日,总裁的金融市场工作组(PWG)向当时的美国总裁发布了《保护美国投资者免受中国公司重大风险影响的报告》。本报告建议美国证券交易委员会实施五项 建议,以解决未向PCAOB提供足够渠道来履行其法定任务的司法管辖区的公司。这些建议中的一些概念随着《HFCA法》的颁布而得到落实。然而,其中一些建议 比《HFCA法案》更为严格。例如,如果一家公司的审计师不接受PCAOB检查,该报告建议 公司退市前的过渡期应于2022年1月1日结束。

2022年8月26日,中国证监会、中国财政部和PCAOB签署了一份关于对驻中国和香港的会计师事务所进行检查和调查的议定书声明或议定书。根据议定书,PCAOB有权独立决定选择 任何发行人审计进行检查或调查,并有不受限制的能力向美国证券交易委员会转移信息。然而,框架是否完全遵守仍存在不确定性 ,这可能导致我们普通股的市场价格受到重大 和不利影响,我们的证券可能被摘牌并被禁止在国家证券交易所交易,时间可能早于HFCA法案所要求的时间 。如果届时我们的证券无法在另一家证券交易所上市,退市将大大削弱您在您希望这样做时出售或购买我们普通股的能力,而与潜在退市相关的风险和不确定性 将对我们普通股的价格产生负面影响。2022年12月15日,PCAOB 发布了一份确定报告,确定PCAOB(1)能够选择要审查或调查的业务、审计领域和潜在违规行为 ,(2)能够及时访问并保留和使用PCAOB 认为与检查或调查相关的任何文件或信息,以及(3)能够以符合PCAOB解释和应用的法案和PCAOB规则的方式进行检查和调查。因此,PCAOB得出结论 ,在没有任何证据表明中国当局目前正在采取任何立场来削弱PCAOB执行其关于检查或调查的法定任务的能力的情况下,《HFCA法案》规定PCAOB撤销2021年的裁决。根据《HFCA法案》的要求,如果未来PCAOB因中国当局采取的立场而不能再进行全面检查或调查,PCAOB将迅速采取行动,考虑PCAOB是否应发布新的决定。

| 22 |

与我们的证券相关的风险

我们普通股的交易价格可能会波动,这可能会给投资者造成重大损失。

我们普通股的交易价格可能会波动,并可能因我们无法控制的因素而大幅波动。这可能是因为 其他业务主要位于中国的公司在美国上市的市场表现和市场价格波动等广泛的市场和行业因素。许多中国公司已经或正在将其证券在美国股市上市。其中一些公司的证券经历了显著的波动,包括与其首次公开募股相关的价格下跌。这些中国公司的证券发行后的交易表现可能会影响投资者对在美国上市的中国公司的总体态度,从而可能影响我们普通股的交易表现,而无论我们的实际经营业绩如何。

除了市场和行业因素外,我们普通股的价格和交易量可能会因我们自身运营的特定因素而高度波动,包括以下因素:

| ● | 变化 我们的收入、收益、现金流和与我们的用户群或用户参与相关的数据; |

| ● | 宣布我们或我们的竞争对手的新投资、收购、战略伙伴关系或合资企业; |

| ● | 宣布我们或我们的竞争对手提供的新产品和服务、解决方案和扩展; |

| ● | 证券分析师对财务估计的变更; |

| ● | 有害的 关于我们或我们所在行业的负面宣传; |

| ● | 关键人员增聘或离职; |

| ● | 解除对我们已发行的股本证券或出售额外股本证券的锁定或其他转让限制;以及 |

| ● | 潜在的 诉讼或监管调查。 |

这些因素中的任何一个都可能导致我们普通股的交易量和价格发生重大而突然的变化。

在过去,上市公司的股东经常在证券市场价格不稳定的时期 之后对这些公司提起证券集体诉讼。如果我们卷入集体诉讼,可能会将大量 管理层的注意力和其他资源从我们的业务和运营中转移出来,并要求我们产生巨额费用 来为诉讼辩护,这可能会损害我们的运营结果。任何此类集体诉讼,无论胜诉与否,都可能损害我们的声誉,并限制我们未来筹集资金的能力。此外,如果针对我们的索赔成功,我们可能会被要求支付重大损害赔偿金,这可能会对我们的财务状况和运营结果产生重大不利影响。

如果证券或行业分析师不发表关于我们业务的研究或报告,或者如果他们对我们的普通股提出相反的建议 ,我们普通股的市场价格和交易量可能会下降。

我们普通股的交易市场将受到行业或证券分析师发布的有关我们业务的研究或报告的影响。如果一位或多位跟踪我们的分析师下调了我们的普通股评级,我们普通股的市场价格可能会下降。 如果这些分析师中的一位或多位不再跟踪我们或未能定期发布有关我们的报告,我们可能会失去在金融市场的可见度 ,这反过来可能会导致我们普通股的市场价格或交易量下降。

| 23 |

卖空者采用的技巧 可能会压低普通股的市场价格。

卖空是指出售卖方并不拥有的证券,而是从第三方借入的证券,目的是 在以后回购相同的证券,并归还给贷款人。卖空者希望从从出售借入的证券到购买置换股票之间的证券价值下降中获利,因为卖空者预计 在此次购买中支付的价格将低于其在出售中收到的价格。由于证券价格下跌符合卖空者的利益,许多卖空者发布或安排发布对相关发行人及其业务前景的负面意见和指控,以制造负面市场势头,并在卖空证券后为自己创造利润。 这些卖空者攻击在过去曾导致市场上的股票抛售。如果我们成为任何不利指控的对象,无论这些指控被证明是真是假,我们都可能不得不花费大量资源来调查 此类指控和/或为自己辩护。虽然我们将强烈防御任何此类卖空者攻击,但我们可能会受到 言论自由原则、适用的州法律或商业保密问题 针对相关卖空者的限制。

由于我们预计在可预见的未来不会派发股息,您必须依靠我们普通股的价格升值来获得您的投资回报 。

我们 目前打算保留我们所有的可用资金和未来的任何收益,为我们业务的发展和增长提供资金。因此,我们预计在可预见的未来不会支付任何现金股息。因此,您不应依赖对我们 普通股的投资作为未来股息收入的来源。

我们的董事会拥有是否派发股息的完全决定权。即使我们的董事会决定宣布并支付股息,未来分红的时间、金额和形式(如果有)将取决于我们未来的经营业绩和现金流、我们的资本要求和盈余、我们从子公司收到的分派金额(如果有)、我们的财务状况、合同限制和董事会认为相关的其他因素。因此,您对我们普通股的投资回报 很可能完全取决于我们普通股未来的任何价格增值。不能保证我们的普通股将来会升值,甚至不能保证您购买我们普通股时的价格不变。您 在我们普通股的投资可能无法实现回报,甚至可能损失全部投资。

作为 一家在英属维尔京群岛注册成立的公司,我们可能会在公司治理 事项上采用与纳斯达克公司治理上市标准显著不同的某些母国做法。如果我们完全遵守纳斯达克公司治理上市标准,这些做法可能为股东提供的保护 可能会更少。

作为一家在纳斯达克上市的英属维尔京群岛注册成立的商业公司,我们遵守纳斯达克公司治理上市标准。然而,纳斯达克规则允许像我们这样的外国私人发行人遵循其母国的公司治理做法。我们的母国英属维尔京群岛的某些公司治理做法可能与纳斯达克的公司治理上市标准有很大差异。 目前,我们完成首次公开募股后,我们在公司治理方面不依赖于母国的做法。然而, 如果我们未来选择遵循本国的做法,我们的股东获得的保护可能会低于适用于美国国内发行人的纳斯达克公司治理上市标准。

我们 是一家英属维尔京群岛公司,由于英属维尔京群岛法律对股东权利的司法先例比美国法律更有限,您对股东权利的保护可能比美国法律下的保护要少。

我们的公司事务受我们不时修订和重述的组织章程大纲和章程细则(以下称为“组织章程大纲和章程细则”)、英属维尔京群岛法案和英属维尔京群岛普通法的管辖。根据英属维尔京群岛法律,股东对董事提起诉讼的权利、小股东的诉讼以及董事对我们的受托责任受英属维尔京群岛法案和英属维尔京群岛普通法管辖。英属维尔京群岛的普通法部分源于英属维尔京群岛相对有限的司法判例,以及英国普通法的判例,后者对英属维尔京群岛的法院具有说服力,但不具约束力。我们股东的权利和我们董事在英属维尔京群岛法律下的受托责任并不像美国某些司法管辖区的法规或司法先例那样明确。特别是,与美国相比,英属维尔京群岛 的证券法体系不太发达。此外,美国一些州,如特拉华州,拥有比英属维尔京群岛更完善和更司法解释的公司法机构。由于上述原因,我们 股票的持有者可能比作为美国上市公司的股东更难通过针对我们的管理层、董事会成员或控股股东采取行动来保护他们的利益。

| 24 |

英属维尔京群岛的 法律对少数股东的保护可能少于美国法律,因此,如果股东对本公司的事务不满意,少数股东 的追索权可能少于美国法律。

根据 英属维尔京群岛的法律,少数股东的权利受《英属维尔京群岛法案》中有关股东补救措施 和普通法下可用的其他补救措施(侵权或合同补救措施)的条款保护。成文法的主要保护是 股东可以提起诉讼以执行公司的章程文件(即公司章程大纲和章程细则) ,因为股东有权根据《英属维尔京群岛法》和公司章程大纲和章程细则处理公司事务 。如果股东认为公司事务已经 或将以对他不公平的偏见或歧视或压迫的方式进行,他也可以根据法规提起诉讼。《英属维尔京群岛法案》还规定 对少数股东的某些其他保护,包括对公司进行调查和检查 公司账簿和记录。由于英属维尔京群岛的普通法对商业公司的普通法是有限的,因此也可以援引普通法保护股东,这在很大程度上取决于英国 普通法。

我们 是一家外国私人发行人,因此不受美国委托书规则的约束,与美国发行人相比,我们将受到更宽松和更少频率的《交易法》报告义务的约束。

由于 根据《交易法》,我们符合外国私人发行人的资格,因此我们不受适用于美国上市公司的《交易法》某些条款的约束, 包括:

| ● | 《交易法》中规范对根据《交易法》登记的证券的委托书、同意或授权的征求意见的章节 ; |

| ● | 《交易法》中要求内部人就其股票所有权和交易活动提交公开报告,并要求从短期内进行的交易中获利的内部人承担责任的条款;以及 |

| ● | 交易法规定的规则,要求在发生指定重大事件时提交包含未经审计的财务和其他指定 信息的Form 10-Q季度报告和Form 8-K的当前报告。 |

此外,外国私人发行人在每个财政年度结束后120天内不需要以表格20—F提交年度报告,而不是大型加速申报人或加速申报人的美国国内发行人则需要在每个财政年度结束后90天内以表格10—K提交年度报告。外国私人发行人也不受条例FD的约束,该条例旨在防止 发行人选择性地披露重要信息。因此,您可能无法获得与非外国私人发行人公司股东相同的保护 。此外,我们的高级管理人员、董事和主要股东不受《交易法》第16条及其相关规则的 报告和“短期”利润回收条款的约束。因此, 我们的股东可能无法及时了解我们的高级管理人员、董事和主要股东何时购买或出售我们的普通股 。

| 25 |

对于 只要我们是一家新兴成长型公司,我们就不会被要求遵守适用于其他上市公司的某些报告要求,包括与会计准则和高管薪酬披露有关的要求。

2012年4月,总裁·奥巴马签署《就业法案》,使之成为法律。根据就业法案,我们被归类为“新兴成长型公司”。只要我们是一家新兴成长型公司,可能长达五个完整的会计年度,与其他上市公司不同,我们就不需要(I)提供关于管理层根据《萨班斯-奥克斯利法案》第404(B)条对我们财务报告内部控制制度的有效性进行评估的审计师证明报告,(Ii)遵守PCAOB通过的要求强制轮换审计公司或补充审计师报告的任何新要求,其中要求审计师提供有关审计和发行人财务报表的额外信息,(Iii)就较大的上市公司所需的高管薪酬提供某些披露,或(Iv)就高管薪酬进行不具约束力的咨询投票。我们将在长达 到五年的时间内仍是一家新兴成长型公司,尽管如果我们在一个财年的收入超过12.35亿美元,非关联公司持有的普通股市值超过7亿美元,或者在三年内发行超过10亿美元的不可转换债务,我们将更快失去这一地位。

对于我们依赖新兴成长型公司可用的任何豁免的程度,与非新兴成长型公司的发行人相比,您收到的有关我们的 高管薪酬和财务报告内部控制的信息会更少。如果一些投资者 因此发现我们的普通股吸引力下降,我们的普通股交易市场可能会变得不那么活跃,我们的股价可能会更加波动。

我们 未来可能会失去外国私人发行人的身份,这可能会导致大量的额外成本和支出。

如上文所述,我们是一家外国私人发行商,因此,我们不需要遵守《交易法》的所有定期披露和当前报告要求。外国私人发行人地位的确定每年在发行人最近完成的第二财季的最后一个营业日 进行。在未来,如果(1)超过50%的未偿还有投票权证券由美国居民拥有,以及(2)我们的大多数董事或高管是美国公民或居民,或者我们未能满足避免失去外国私人发行人身份所需的额外要求,我们将失去外国私人发行人资格 。如果我们失去了外国私人发行人的身份,我们将被要求向美国证券交易委员会提交美国国内发行人表格的定期报告和注册声明 ,这些表格比外国私人发行人可用的表格更详细、更广泛。我们还必须 强制遵守美国联邦委托书要求,我们的高级管理人员、董事和主要股东将 受制于《交易法》第16条的短期利润披露和追回条款。此外,我们将失去 依赖豁免纳斯达克上市规则规定的某些公司治理要求的能力。作为一家非外国私人发行人的美国上市上市公司,我们将产生大量额外的法律、会计和其他费用,作为外国私人发行人,我们不会 招致这些费用。

我们的 主要股东对我们公司有很大的影响力。他们的利益可能与我们其他 股东的利益不一致,他们可能会阻止或导致控制权或其他交易的变更。

截至本年度报告日期,我们的高管和董事连同我们的现有股东实益拥有约6,400,000股普通股,并实益拥有我们约82.26%的已发行普通股。

因此,我们的高管和董事,以及我们的现有股东,在决定任何公司交易的结果或提交股东批准的其他事项(包括合并、合并、董事选举和其他重大公司行动)方面可能具有重大影响力。如果他们的利益一致并一起投票,这些股东 也将有权阻止或导致控制权的变更。未经这些股东中的部分或全部同意,我们可能会被阻止进行可能对我们或我们的少数股东有利的交易。此外,我们的董事和 管理人员可能违反他们的受托责任,将业务机会从我们转移到他们自己或其他人身上。我们最大股东的利益可能与我们其他股东的利益不同。我们普通股的所有权集中 可能会导致我们普通股的价值大幅下降。

由于 是纳斯达克资本市场规则下的“受控公司”,我们可能会选择豁免本公司遵守某些可能对公众股东产生不利影响的公司治理要求 。

于 首次公开招股完成后,吾等为纳斯达克证券市场规则所界定的“控股公司”,因为吾等主席兼首席执行官徐华坚先生实益拥有吾等46.16%的普通股,并可行使 吾等已发行及已发行股份总投票权的46.16%(假设承销商未行使超额配售选择权)。

| 26 |

只要我们的高管和董事,无论是个人还是合计,至少拥有我们公司50%的投票权,我们 就是纳斯达克市场规则定义的“受控公司”。

对于 ,只要我们是该定义下的受控公司,我们就可以选择依赖并可能依赖于公司治理规则的某些豁免 ,包括:

● 我们的董事会中必须有大多数人是独立董事这一规定的豁免;

● 我们首席执行官的薪酬必须完全由独立董事决定或推荐的规则的豁免;以及

● 我们的董事提名人必须完全由独立董事选择或推荐,这一规定获得豁免。

因此,您将无法获得受这些公司治理要求约束的公司股东所享有的同等保护。 。

英属维尔京群岛法律不对多数股东或控股股东或任何少数股东施加任何受托责任或其他责任。虽然我们不打算依赖纳斯达克上市规则 下的“受控公司”豁免,但我们可以选择在未来依靠这一豁免。如果我们选择依赖“受控公司”豁免, 我们董事会的大多数成员可能不是独立董事,我们的提名、公司治理和薪酬委员会可能不完全由独立董事组成。

由于 英属维尔京群岛法律规定的股东权利与美国法律规定的股东权利不同,您作为股东的保护可能较少。

我们的公司事务受我们的组织备忘录和章程、英属维尔京群岛法案和英属维尔京群岛普通法的管辖。根据英属维尔京群岛法律,股东对董事提起诉讼的权利、小股东的诉讼以及董事对我们的受托责任 受英属维尔京群岛法案和英属维尔京群岛普通法管辖。英属维尔京群岛的普通法部分源于英属维尔京群岛相对有限的司法先例,以及英格兰和更广泛的英联邦的普通法,后者对英属维尔京群岛的法院具有说服力,但不具约束力。我们股东的权利和我们董事在英属维尔京群岛法律下的受托责任可能不像美国某些司法管辖区的法规或司法判例那样明确 。特别是,与美国相比,英属维尔京群岛的证券法体系不太发达,一些州,如特拉华州,拥有更全面的公司法体系和司法解释。

Shareholders of BVI companies may not have standing to initiate a shareholder derivative action in a federal court of the United States. Shareholders of a BVI company could, however, bring a derivative action in the BVI courts, and there is a clear statutory right to commence such derivative claims under Section 184C of the BVI Act. The circumstances in which any such action may be brought, and the procedures and defenses that may be available in respect to any such action, may result in the rights of shareholders of a BVI company being more limited than those of shareholders of a company organized in the United States. Accordingly, shareholders may have fewer alternatives available to them if they believe that corporate wrongdoing has occurred. The BVI courts are also unlikely to recognize or enforce against us judgments of courts in the United States based on certain liability provisions of U.S. securities law; and to impose liabilities against us, in original actions brought in the BVI, based on certain liability provisions of U.S. securities laws that are penal in nature. There is no statutory recognition in the BVI of judgments obtained in the United States, although the courts of the BVI will generally recognize and enforce the non-penal judgment of a foreign court of competent jurisdiction without retrial on the merits. The BVI Act offers some limited protection of minority shareholders. The principal protection under statutory law is that shareholders may apply to the BVI court for an order directing the company or its director(s) to comply with, or restraining the company or a director from engaging in conduct that contravenes, the BVI Act. Under the BVI Act, the minority shareholders have a statutory right to bring a derivative action in the name of and on behalf of the company in circumstances where a company has a cause of action against its directors. This remedy is available at the discretion of the BVI court. A shareholder may also bring an action against the company for breach of duty owed to him as a member. A shareholder who considers that the affairs of the company have been, are being or likely to be, conducted in a manner that is, or any act or acts of the company have been, or are, likely to be oppressive, unfairly discriminatory, or unfairly prejudicial to him in that capacity, may apply to the BVI court for an order to remedy the situation.

| 27 |

There are common law rights for the protection of shareholders that may be invoked, largely dependent on English common law. Under the general rule pursuant to English common law known as the rule in Foss v. Harbottle, a court will generally refuse to interfere with the management of a company at the insistence of a minority of its shareholders who express dissatisfaction with the conduct of the company’s affairs by the majority or the Board of Directors. However, every shareholder is entitled to have the affairs of the company conducted properly according to BVI law and the constituent documents of the company. As such, if those who control the company have persistently disregarded the requirements of company law, then the courts may grant relief. Generally, the areas in which the courts will intervene are the following: (1) an act complained of which is outside the scope of the authorized business or is illegal or not capable of ratification by the majority; (2) acts that constitute fraud on the minority where the wrongdoers control the company; (3) acts that infringe or are about to infringe on the personal rights of the shareholders, such as the right to vote; and (4) where the company has not complied with provisions requiring approval of a special or extraordinary majority of shareholders. This means that even if shareholders were to sue us successfully, they may not be able to recover anything to make up for the losses suffered.

根据 英属维尔京群岛的法律,少数股东的权利受《英属维尔京群岛法案》中有关股东补救措施 和普通法下可用的其他补救措施(侵权或合同补救措施)的条款保护。成文法的主要保护是 股东可以提起诉讼以执行公司的章程文件(即公司章程大纲和章程细则) ,因为股东有权根据《英属维尔京群岛法》和公司章程大纲和章程细则处理公司事务 。如果股东认为公司事务已经 或将以对他不公平的偏见或歧视或压迫的方式进行,他也可以根据法规提起诉讼。《英属维尔京群岛法案》还规定 对少数股东的某些其他保护,包括对公司进行调查和检查 公司账簿和记录。由于英属维尔京群岛的普通法对商业公司的适用范围有限,因此也可以援引普通法保护股东的权利,这在很大程度上取决于英国 普通法。

由于 上述原因,公众股东在面对董事会、管理层或控股股东采取的行动时,可能比作为美国公司的公众股东更难保护其利益。

由于英属维尔京群岛法律,我们 将来可能无法支付普通股的任何股息。

根据 英属维尔京群岛法律,我们只有在我们的资产价值超过我们的负债,并且我们能够偿还我们的 债务到期时,我们才能向我们的股东支付股息。吾等无法保证吾等将于未来宣派任何金额、任何比率或根本派付任何股息。 未来股息(如有)将由我们的董事会酌情决定,并将取决于我们的经营业绩、现金流量、 财务状况、我们的子公司向我们支付的现金股息、资本需求、未来前景以及我们 董事可能认为合适的其他因素。

本公司经修订和重述的组织章程大纲和细则中的条款 可能会禁止对本公司的收购,这可能会限制投资者 将来可能愿意为本公司股票支付的价格,并可能会巩固管理层的地位。

我们的组织章程大纲和章程中的某些条款可能会阻碍、推迟或阻止股东可能认为有利的公司或管理层的控制权变更。然而,根据英属维尔京群岛法律,本公司董事仅可行使本公司不时修订及重述的组织章程大纲及章程细则所赋予的权利及权力,因为他们真诚地相信符合本公司的最佳利益。

| 28 |

我们 受制于有关监管事项、公司治理和公开披露的法律法规的变化,这增加了我们的成本和违规风险。

我们 受制于各种管理机构的规则和法规,包括美国证券交易委员会或美国证券交易委员会,它们负责保护投资者和监督其证券公开交易的公司,并受制于适用法律下新的 和不断变化的监管措施。我们遵守不断变化的新法律法规的努力已经导致并可能继续导致一般和行政费用增加,管理时间和注意力从创收活动转移到合规活动。

此外, 由于这些法律、法规和标准有不同的解释,它们在实践中的应用可能会随着时间的推移而发展 随着新的指导方针的出台。这一变化可能会导致合规问题的持续不确定性,以及持续修订我们的披露和治理实践所需的额外成本 。如果我们未能解决并遵守这些规定 以及任何后续更改,我们可能会受到处罚,我们的业务可能会受到损害。

根据适用的反腐败法律,我们 可能会承担责任,任何认定我们违反了这些法律,都可能对我们的业务产生重大 不利影响。

We are subject to various anti-corruption laws that prohibit companies and their dealers from making improper payments or offers of payments for the purpose of obtaining or retaining business. We may conduct business in countries and regions that are generally recognized as potentially more corrupt business environments. Activities in these countries create the risk of unauthorized payments or offers of payments by one of our employees or dealers that could be in violation of various anti-corruption laws, including the United States Foreign Corrupt Practices Act (the “FCPA”). We have implemented safeguards and policies to discourage these practices by our employees and dealers but we cannot provide assurance that our internal controls and compliance systems will always protect us from acts committed by our employees or dealers. If our employees or dealers violate our policies or we fail to maintain adequate record keeping and internal accounting practices to accurately record our transactions, we may be subject to regulatory sanctions. Violations of the FCPA or other anti-corruption laws, or allegations of any such acts, could damage our reputation and subject us to civil or criminal investigations in the United States and in other jurisdictions. Those and any related shareholder lawsuits could lead to substantial civil and criminal, monetary and nonmonetary penalties and cause us to incur significant legal and investigatory fees which could adversely affect our business, combined financial condition and results of operations.

如果我们未能达到适用的上市要求,纳斯达克可能会将我们的普通股摘牌,在这种情况下,我们普通股的流动性和 市价可能会下降。

我们 无法向您保证,我们未来将能够达到纳斯达克的持续上市标准。如果我们未能遵守适用的上市标准,纳斯达克将我们的普通股摘牌,我们和我们的股东可能面临重大不利 后果,包括:

● 我们普通股的市场报价有限;

● 我们普通股的流动性降低;

● 确定我们的普通股为“细价股”,这将要求交易我们普通股的经纪商 遵守更严格的规则,并可能导致我们普通股在二级交易市场的交易活动减少 ;

· 有限数量的关于我们的新闻和分析师对我们的报道;以及

● 我们未来发行额外股本证券或获得额外股本或债务融资的能力下降。

1996年的《国家证券市场改善法案》是一项联邦法规,它阻止或先发制人监管某些证券的销售,这些证券被称为“担保证券”。由于我们的股票在纳斯达克上市,因此此类 证券将属于担保证券。尽管各州被禁止监管我们的证券销售,但联邦法规 确实允许各州在涉嫌欺诈的情况下对公司进行调查,如果发现欺诈活动,则 各州可以在特定情况下监管或禁止担保证券的销售。此外,如果我们不再在纳斯达克上市,我们的 证券将不属于担保证券,我们将受到我们提供证券的每个州的监管。

| 29 |

第 项4.公司信息

| A. | 公司的历史与发展 |

我们 是一家创新型电动汽车制造商和销售商。我们设计、开发、制造和销售电动自行车、电动轻便摩托车、电动三轮车和电动骇维金属加工外四轮穿梭车,如高尔夫球车和面向老年人和残疾人的机动滑板车。我们还为客户提供汽车信息和娱乐软件开发和设计服务,但我们不独立向最终用户提供车载娱乐服务。利用我们在连接、多媒体交互系统和人工智能方面的尖端技术,我们正在重新定义我们的产品,以便为用户提供方便、实惠和愉快的驾驶体验 。我们不向最终用户独立提供车载娱乐服务。

LOBO EV总部位于无锡中国,是一家控股公司,我们的经营实体包括江苏LOBO、北京LOBO、广州LOBO、天津LOBO、天津比博施和无锡金邦。我们是阿里巴巴认证的金牌供应商,也是中国商业信用平台认证的优秀企业。我们还获得了无锡市高新区和新武区发改委于2022年1月18日颁发的证书,证明江苏乐博具有上市前公司资格,地方政府 将为江苏乐博的IPO提供支持。

北京洛博(原北京围棋科技有限公司)成立于2014年8月,于2021年被我们的主要运营实体江苏洛博收购,在中国制造和销售电动自行车和电动三轮车。无锡金邦成立于2002年10月,是中国最早生产电动自行车的企业之一,于2019年被北京罗博收购,生产电动自行车和电动自行车。天津乐博成立于2021年10月,生产电动三轮车和非骇维金属加工四轮电动穿梭车。天津比博斯公司成立于2022年3月,主要从事产品出口业务。广州洛博(原广州中科车链科技有限公司)成立于2019年5月,通过与汽车行业领先供应商合作,为汽车电子提供多媒体交互系统、多功能后视镜、仪表盘等智能化产品软件解决方案。

我们 在2023年3月修订了我们的组织章程大纲和章程细则,以便通过 拆分和随后交出某些普通股的方式对我们的普通股进行重组。2023年9月,我们按比例向股东增发了70万股普通股 。于2024年3月20日,吾等与Kingswood Capital Partners,LLC的分部Kingswood订立承销协议(“包销协议”) ,作为承销商(“代表”)的代表, 有关我们的首次公开发售(“首次公开发售”)1,380,000股普通股,每股面值0.001美元(“普通股”)。2024年3月25日,公司完成首次公开募股。

| B. | 业务 概述 |

概述

我们的使命

我们的使命是为日常通勤者提供更安全、更智能、价格更实惠的电动自行车、电动三轮车和电动手推车。

我们的 愿景

我们的愿景是利用我们的设计和智能技术,为通勤者提供负担得起的高质量电动汽车,并成为行业的市场领先者。

| 30 |

企业信息

我们的主要执行办公室位于江苏省无锡市新武区振泽路18-17号软件园双子座B901号,邮编:Republic of China,电话是+86510 88584252。我们在英属维尔京群岛的注册办事处位于Ogier Global(BVI)Limited,Ritter House,Wickhams Cay II,PO Box 3170,Road town,Tortola VG1110,英属维尔京群岛。我们在www.loboebike.com上维护着一个公司网站。我们的网站或任何其他网站中包含或可访问的信息不构成本年度报告的一部分。

公司历史和结构

我们 是一家英属维尔京群岛的商业公司,于2021年10月25日注册成立,名称为Lobo AI Technologies Ltd.。2021年12月14日,该公司更名为Lobo EV Technologies Ltd.。

我们的国内运营企业北京乐博成立于2014年8月。2019年底,北京乐博收购了无锡金邦85%的股份 。广州LOBO成立于2019年5月。为了在纳斯达克上市,我们于2021年10月注册了LOBO EV Technologies Ltd.,这是一家根据英属维尔京群岛法律成立的英属维尔京群岛商业公司。随后,我们成立了Lobo控股有限公司,这是一家香港有限责任公司,作为Lobo EV的全资子公司。2021年11月29日,我们组织了江苏WFOE,这是一家中国有限责任公司。此后,江苏外商独资企业于2021年12月完成了北京罗博和广州罗博的合并。因此,北京乐博和广州乐博都成为江苏外商独资企业的全资子公司。在这些国内内部并购完成后,我们进行了重组,以促进在美国的IPO。 2022年3月25日,一家合格的评估公司对江苏WFOE及其子公司的价值进行了评估,并发布了评估报告。 根据报告,LOBO HK确定了向江苏WFOE全体股东支付的对价。2022年4月8日,江苏WFOE 完成内部并购程序。签署书面股东决议,随后由当地工商局和税务部门设立合法的并购程序。 Lobo HK于2022年4月8日完成了对江苏WFOE 100%股权的并购。江苏WFOE随后成为一家外资企业,是Lobo HK的全资子公司。

我们的竞争优势

我们 相信以下优势有助于我们的成功,并使我们有别于竞争对手:

积累了 行业资源和经验丰富的管理团队

我们的成功是由一支富有远见的管理团队领导的,该团队将工程、设计和管理经验独特地结合在一起,并拥有出色的 执行记录。我们的管理层和关键人员在电动自行车行业和IT行业拥有丰富的经验。 我们的首席执行官徐华坚先生在电信行业、IT行业和电动自行车行业拥有20多年的营销和管理经验。作为第一作者,他与中国电工学会标准化工作委员会共同起草了《2021年电动自行车导电智能快速充电器技术规程T/CES 065-2021“{br,成为中国电动自行车行业智能快充领域的行业标准。标准 规定了电动自行车导电式快速充电器的通信协议、安全和充电过程的要求。他还与中国电工学会标准化工作委员会组织的专家一起负责轮式老年服务机器人新行业标准的制定。该行业标准于2022年12月发布。我们的首席运营官蔡建聪先生在电子行业拥有超过12年的研发和管理经验。蔡先生于2012年至2013年期间负责香港上市公司TCL电子控股有限公司(01070.HK)的业务,以及深圳上市公司TCL科技集团有限公司(000100.SZ)的附属公司TCL(越南)有限公司的总经理。他曾在汽车电子公司广州飞迪欧汽车音响有限公司担任总经理六年。我们的核心管理人员还包括无锡金邦总经理邢霞先生。夏先生是国内电动自行车行业和电动摩托车行业的开拓者之一,在电动摩托车和电动自行车的制造、运营和管理方面拥有20多年的经验。

| 31 |

以用户为中心 产品设计理念

我们 相信产品可以自己说出一切。在我们的创新研发体系中,我们坚持以用户为中心的产品设计理念和集成的产品开发理念。在产品开发的每一个过程中,我们都会根据客户的需求和用户体验来设计和开发我们的产品。为此,我们重视最终用户对产品设计的实际需求,并将其融入整个产品生命周期。我们的研发团队和销售团队在我们的设计和研究过程中与经销商密切合作。例如,我们邀请经销商参加我们基于场景的调查、原型测试和可用性测试 会议。我们以用户为中心的产品设计目标是为通勤者提供安全、实惠、优质的电动汽车产品。

我们 以用户为中心的产品设计流程包括:

| 1. | 通过与我们的最终用户和经销商进行访谈,了解使用环境并明确用户要求:谁是产品的主要用户 ;是什么驱使用户使用产品;用户的需求是什么;用户在什么情况下使用产品? | |

| 2. | 设计 解决方案并推出原型进行测试:一旦我们总结了设计理念和用户需求,我们将推出 个原型进行测试。 | |

| 3. | 根据要求评估 并与供应商一起优化我们的产品:我们进行可用性测试,以获得产品用户的第一手反馈,并与供应商一起优化产品,以实现成本效益。让我们的供应商 参与我们新产品的开发是我们成本控制的关键要素。 | |

| 4. | 重复上述过程以实现持续改进。 |

创新的 营销策略

我们的营销战略可分为差异化战略和成本领先战略。对于差异化战略,我们加强了 我们自己的产品特色,并专注于针对我们的用户的差异化的特性和功能,如生活在中国农村的用户,送货员,老年人,女性用户。例如,我们的一些产品为农村用户提供加长座椅, 为送货员提供加长货架,嵌入老年滑板车的仪表盘摄像头,以及为女性提供独特的S贴花。在成本领先战略的指导下,公司采取了一系列手段来优化生产流程,优化产品结构,将某些制造外包给其他可靠的制造商,优化供应链管理,获得供应商的优先待遇,并通过与学者的联合研发降低产品成本。全面质量管理和全面预算管理的概念被引入并应用于我们的业务和日常运营中。

| 32 |

我们的 增长战略

我们 仍然认为我们正处于发展的早期阶段,增长是公司目前最重要的目标。考虑到目前的市场竞争和我们自身的优势和劣势,我们的战略目标是通过努力,在未来十年成为智能城市三轮车和非骇维金属加工四轮电动穿梭车领域的隐形冠军。我们实现这一目标的策略如下:

继续 创新并推出新产品

我们的成功得益于我们的产品创新,包括我们的集成产品开发理念和以用户为中心的产品 设计理念。我们相信,我们的高质量和实惠的产品是我们成功的关键。为了实现成为行业隐形冠军的目标,我们将(1)坚持以生产电动自行车为主业,推出新产品,并 使我们的产品线多样化,如我们最新的太阳能电动自行车;(2)优先考虑我们的战略产品,如智能城市电动三轮车和老年滑板车,以及(3)加强智能多媒体交互系统软件解决方案的开发,帮助我们的技术在电动汽车行业取得领先地位。智能多媒体交互系统可用于四轮车、两轮车和三轮车,大大提高了我们产品的差异化优势 。

为了 保持在技术创新的前沿,我们将继续在研发方面投入大量资源,并将 在全球范围内招聘专家和人才。我们将寻求在全球范围内与行业领导者、设计公司和研究机构建立和加强战略合作和伙伴关系。

重视客户关系管理

我们客户关系管理的 视角是“帮助我们的客户成功”,而不是简单地满足客户的 需求。我们重视客户和经销商的反馈,并升级我们的产品以满足他们的需求。为了与我们的经销商和客户建立长期的关系,我们提供技术支持、产品信息和制造诀窍。我们计划在国外目标市场设立分支机构或代表处,以便在未来更好地了解当地市场。

多样化 并增加营销方式

我们的 销售渠道分为两个细分市场:(1)对于电动自行车、电动自行车、电动三轮车和电动手推车,我们通过经销商和阿里巴巴国际平台销售我们的产品,在这个平台上我们也可以找到新的经销商;(2)对于解决方案开发细分市场,我们通过拜访一级供应商和获得新订单,基于关系营销来运营我们的 业务。

截至2023年12月31日,我们已在天津、北京、河北、江苏、浙江、安徽、湖南、福建、广东等10多个省份建立了经销商网络,在中国的10多个省份拥有约152家经销商,以及亚洲、拉丁美洲和美国的48家海外经销商。

我们 通常在参加贸易展会时扩大我们的经销商网络,并与新的经销商接洽。为了维护我们的经销商网络,我们拜访我们的经销商 并通过亲自拜访经销商来发展新的经销商关系。同时,我们利用社交媒体扩大我们的品牌知名度。 我们还预计将增加我们在阿里巴巴国际平台上的营销费用,并参加行业国际展会, 例如广交会,以在2024年扩大我们在全球的经销商网络。

对于我们的解决方案开发部门,我们通过提供优质的服务和改进我们的解决方案的能力,包括集成和外包能力,来维持我们与行业内几家领先供应商的业务关系。我们在多媒体交互软件系统方面的丰富经验和资源能力为一线供应商提供了不可替代的优势。

| 33 |

加强成本控制

我们 致力于通过集中订货来降低采购成本,并通过内部管理创新和流程优化来控制制造成本。我们受益于与供应商的密切关系。

我们 使用集中订购系统,在该系统下,我们从依赖我们进行快速发展和市场扩张的选定中小型供应商那里下大多数特定类型备件的订单。通过从几家供应商购买备件,我们 能够更好地谈判采购价格,从而降低成本。

我们将我们的技术诀窍提供给我们的供应商,并与他们合作以提高制造效率和降低成本,因此,我们可以 降低采购成本。例如,我们与我们的一家供应商合作,改进了他们的高尔夫球车产品的前悬挂系统,并升级了他们的球车型号,从而极大地建立和加强了我们的采购关系,从而获得了优惠的 采购价格。我们还与一家油漆厂合作,帮助他们解决了生产中的静电问题,并帮助他们 创新了他们的油漆工艺,从而降低了我们的采购成本。

我们 还优化了工作流程,提高了生产效率。我们创新小而实用的工具,帮助非熟练工人快速提高劳动生产率,因此,我们缩短了装配工人的培训课程,允许新手工人在半天的培训后开始在我们的工厂工作。通过升级我们为员工提供的培训课程和设施,我们希望进一步提高我们的成本控制能力。

我们的 产品和解决方案

我们的产品组合包括四个系列,包括两轮电动汽车、电动三轮汽车、电动四轮多功能车,以及汽车电子解决方案开发。我们从供应商那里购买备件,并在我们的工厂中组装我们的产品。我们在天津和无锡有三家工厂,总共有四条装配线。天津有两家工厂有三条装配线 ,无锡有一家工厂有一条装配线。我们租赁工厂,但拥有我们工厂的制造设备 。在高峰期,在目前的场地条件下,实际产能利用率约为90%。

出于成本控制的目的,我们将毛利率相对较低的成熟和简单产品的生产外包,以及我们不具备组装条件的四轮车。外包生产某些型号的两轮自行车可以比在我们工厂生产降低3%-5%的成本。外包产品只是我们整体产品的一部分,涵盖了我们的两轮、三轮和四轮产品。2022年,该公司外包电动两轮自行车5293辆,电动三轮自行车21辆,电动四轮多功能车710辆,占电动汽车库存的25.35%。2023年,该公司外包电动两轮自行车2436辆,电动三轮自行车569辆,电动四轮多功能车270辆,占电动汽车库存的5.60%。

两轮电动汽车(电动自行车)

电动自行车. 我们的电动自行车由电动机驱动。电动自行车的外观与传统自行车相似,只有一些 塑料防护罩。我们的电动自行车由电动机驱动时最高速度可达25公里/小时。我们的大多数电动自行车型号使用 锂电池。我们所有电动自行车均符合新国家标准GB 17761 -2018,并已获得3C证书(中国强制性 证书)。电动自行车对骑手来说比传统自行车更方便,因为骑手可以依靠电动机来 推进。截至2023年12月31日,我们拥有17款3C电动自行车型号。截至2023年12月31日,我们不同型号电动自行车的建议零售价格范围为人民币1200元(188美元)至人民币3000元(471美元)(包括电池和充电器)。

电动轻便摩托车 我们的电动自行车是由电动马达驱动的,通常比我们的电动自行车有更强大的马达和大容量电池。 所有的电动自行车都符合电动摩托车和轻便摩托车通用技术条件(GB/T 24158—2018)“大多数电动自行车都出口到海外,包括欧洲、东南亚和拉丁美洲。我们的电动自行车在中国卖的很少。在中国,不同型号的建议零售价从2000元到4000元不等。

| 34 |

在2023财年和2022财年,我们来自两轮电动汽车销售的收入分别为人民币7,300万元(1,030万美元) 和人民币6,900万元(美元1,020万美元),分别占我们这两个财年总收入的67%和56%。

三轮电动汽车(电动三轮车)

我们的电动三轮车由100多个型号组成。我们的电动三轮车是一辆城市休闲三轮车,仅供一到两名成年乘客通勤使用 ,主要由一个前轮和两个后轮组成,其中两个后轮为动力轮,前轮 为方向盘。最高时速通常低于25公里/小时.

截至2023年12月31日,我们不同型号的多功能三轮车的建议零售价从1980元(310美元)到4980元(780美元)(包括电池和充电器)。

在2023财年和2022财年,我们来自销售三轮电动汽车的收入分别为人民币1500万元(210万美元)和人民币1400万元(210万美元),分别占我们这两个财年总收入的14%和11%。

电动骇维金属加工四轮穿梭车(电动小推车)

我们的电动非骇维金属加工四轮穿梭车由电动高尔夫球车和年迈的电动滑板车组成。这些电动四轮车 由电动马达驱动,最高时速可达40公里。它们是为特定功能而设计的,某些型号的载重量可达200-300公斤。老年电动滑板车是专门为老年人和残疾人而设计的 ,仅供一名乘客使用。最高时速不到10公里。我们不同型号的高尔夫球车的建议零售价从2万元(3100美元)到6万元(9400美元)不等,老年滑板车的零售价从2500元(390美元)到5000(780美元)(不包括电池和充电器)。

在2023财年和2022财年,我们的四轮电动汽车销售收入分别为人民币120万元(合16.5万美元)和人民币730万元(合110万美元),分别占我们这两个财年总收入的1%和6%。

我们的供应链

我们的 供应链多样化战略帮助我们建立更具弹性的供应链,并为我们提供供应采购的灵活性。

中国的电动自行车产业和供应链在地理上分为几个区域,主要是天津地区、无锡地区和泰州地区。除了几家大型全国性供应商外,不同规模和质量的供应商聚集在不同的地区。 我们在2022年从三个地区的180多家供应商进行采购。2022年,我们的前十大供应商占我们总采购额的52.24%。在截至2023年12月31日的一年中,没有供应商占总采购量的10%或更多。2023年,我们从这三个地区的131多家供应商那里采购。2023年,我们的前十大供应商占我们总采购额的64.88%。在截至2023年12月31日的一年中,没有供应商占总采购量的10%或更多。 供应链涵盖从自行车车架到灯具、轮胎、液压叉子、动力马达、控制器、电池、座垫、仪表板、塑料盖和其他配件。我们的产品经理通过在我们的产品设计和制造过程中征求供应商的意见和反馈,与我们的供应商密切合作,因此,我们通过设计具有通用组件的产品或从不同供应商采购可互换组件来保持供应链的灵活性。与供应商密切的工作关系 、我们持续的采购和准时付款是我们能够定期推出具有价格优势的新产品并运营高效和多样化供应链的关键原因。我们的供应商在2022年的年采购量中所占比例均不超过10%。我们的两家供应商占2023年总采购量的10%以上。

| 35 |

在向供应商采购时,我们 采用集中采购决策流程。我们的总经理负责控制与所有重要供应商的谈判 ,并继续实地拜访他们,以了解供应商如何控制质量 并与供应商的关键人员建立工作关系。我们一直在加强与现有 合格供应商的合作,同时吸引新的有能力供应商。我们通过定期就各种生产相关问题(包括产品质量、生产效率和成本控制)向供应商提供 改进建议,进一步优化我们的供应链,使供应链优化成为一个持续的过程。

我们与供应商的 框架协议通常包含确保供应商遵守我们的交货说明、质量 控制标准以及退货和退换货政策的条款,例如要求供应商因未能 按时交货以及因产品质量缺陷而造成的损失支付违约金的条款。

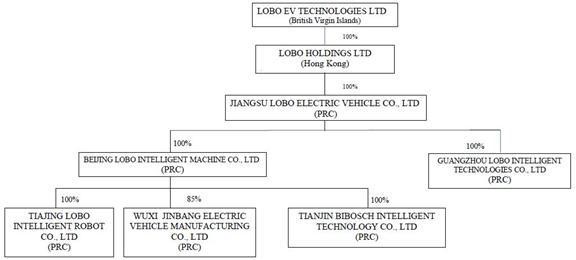

| C. | 组织结构 |

下图显示了我们截至2023年12月31日的公司结构。

| D. | 财产、 厂房和设备 |

我们的总部位于振泽路18-17号软件园双子座B901号。新乌区、江苏无锡、中国和我们分别在天津、无锡和广州设有办公室、制造和仓储设施。天津毕博施和北京乐博的办公室位于天津市武清开发区长园路H2楼FL 403,506-509。这些工厂分别位于天津市武清区武清区北菜村和武清开发区绿菜北路1号。无锡金邦的工厂和办公室位于江苏省无锡市锡山区厚松路50号。广州罗博办事处位于广州市黄埔区科研路12号。截至本年报日期,我们没有任何房地产,我们租赁了12,082.94平方米的房地产 ,其中672.8平方米是办公用房,2,500平方米是库房,8910.14平方米是厂房。我们预计在任何租约期满后续期都不会有困难。如果我们需要额外的空间,我们希望能够以合理的商业条款获得额外的设施。出于成本控制的考虑,在合理布局产能的前提下,我们可以提前终止租赁合同,也可以在合同到期时不再续签。

截至2023年12月31日,我们在中国注册了9项专利,涵盖电池防盗、USB插座、电子围栏、自动驾驶和导航、多媒体交互软件系统等;在中国拥有9项专利申请。中国发明专利的期限为自申请日起20年,实用新型专利的期限为自申请日起10年,外观设计专利的期限为自申请日起15年。截至2023年12月31日,我们在中国登记的软件著作权有16项。截至本 年报发布之日,我们拥有所有相关商品/服务的两个风格化或图形化商标。拥有微旗、LOBOEV、金邦、友邦等134项商标注册和16项3C资质证书。

| 36 |

项目 4A。未解决的员工意见

没有。

项目 5.经营和财务回顾及展望

运营结果

截至2023年12月31日及2022年12月31日止年度

下表分别概述了截至2023年12月、2023年12月和2022年12月的综合经营报表和全面收益。此信息应与我们的合并财务报表和本招股说明书中其他地方包含的相关注释一起阅读。任何时期的业务结果都不一定能反映我们未来的趋势。

| 截至该年度为止 | ||||||||

| 十二月三十一日, | ||||||||

| 2023 | 2022 | |||||||

| 收入 | $ | 15,474,918 | $ | 18,298,565 | ||||

| 收入成本 | 13,266,821 | 15,273,181 | ||||||

| 毛利 | 2,208,097 | 3,025,384 | ||||||

| 运营费用 | ||||||||

| 销售和营销费用 | 610,487 | 585,772 | ||||||

| 一般和行政费用 | 516,187 | 690,763 | ||||||

| 研发费用 | 262,375 | 227,555 | ||||||

| 总运营费用 | 1,389,049 | 1,504,090 | ||||||

| 营业收入 | 819,048 | 1,521,294 | ||||||

| 其他费用(收入) | ||||||||

| 利息支出 | 7,508 | 16,715 | ||||||

| 其他(收入) | (519,784 | ) | (27,949 | ) | ||||

| 其他(收入)支出合计,净额 | (512,276 | ) | (11,234 | ) | ||||

| 所得税前收入支出 | 1,331,324 | 1,532,528 | ||||||

| 所得税费用 | 344,853 | 417,268 | ||||||

| 净收入 | 986,471 | 1,115,260 | ||||||

| 净收入 | 986,471 | 1,115,260 | ||||||

| 减去:可归因于非控股权益的净收入 | (16,873 | ) | (42,827 | ) | ||||

| 归属于LOBO EV Technologies LTD的净收入 | 969,598 | 1,072,433 | ||||||

| 净收入 | 986,471 | 1,115,260 | ||||||

| 外币折算调整 | 182,890 | 348,963 | ||||||

| 非控股权益的外币换算调整 | 8,374 | 10,651 | ||||||

| LOBO EV Technologies LTD应占综合收益 | $ | 1,177,735 | $ | 1,474,874 | ||||

| 37 |

细分市场 信息

公司已确定,截至2023年和2022年12月31日止年度,其业务分为两个运营部门:(1)电动汽车 和配件销售,以及(2)软件特许权使用费以及开发和设计服务。

下表列出了截至2023年和2022年12月31日止年度每个可报告分部的收入和收入的摘要,这些收入和收入被视为分部经营绩效指标 :

| 截至2023年12月31日止的年度 | ||||||||||||

| 电动汽车及配件销售 | 软件使用费和开发和设计服务 | |||||||||||

| 细分市场 | 细分市场 | 已整合 | ||||||||||

| 流动资产 | $ | 15,830,685 | $ | 274,228 | $ | 16,104,913 | ||||||

| 非流动资产 | 1,764,534 | 1,802,037 | 3,566,571 | |||||||||

| 收入 | 14,298,967 | 1,175,951 | 15,474,918 | |||||||||

| 折旧及摊销 | 180,861 | 541,917 | 722,778 | |||||||||

| 分部税前收益 | 1,349,430 | (18,106 | ) | 1,331,324 | ||||||||

| 部门毛利率 | 12 | % | 40 | % | 14 | % | ||||||

| 净收入 | $ | 1,004,577 | $ | (18,106 | ) | $ | 986,471 | |||||

| 截至2022年12月31日止的年度 | ||||||||||||

| 电动汽车及配件销售 | 软件使用费和开发和设计服务 | |||||||||||

| 细分市场 | 细分市场 | 已整合 | ||||||||||

| 流动资产 | $ | 13,191,513 | $ | 755,499 | $ | 13,947,012 | ||||||

| 非流动资产 | 1,587,699 | 1,402,747 | 2,990,446 | |||||||||

| 收入 | 16,930,201 | 1,368,364 | 18,298,565 | |||||||||

| 折旧及摊销 | 132,664 | 214,525 | 347,189 | |||||||||

| 分部税前收益 | 1,055,425 | 477,103 | 1,532,528 | |||||||||

| 部门毛利率 | 13 | % | 57 | % | 17 | % | ||||||

| 净收入 | $ | 729,756 | $ | 385,504 | $ | 1,115,260 | ||||||

| 38 |

折旧和摊销

折旧和摊销同比增加主要是由于 软件特许权使用费以及开发和设计服务部门无形资产摊销增加所致。

分部 税前收入

截至2023年12月31日的年度,车辆及配件销售部门的税前收入增加294,005美元至1,349,430美元 截至2022年12月31日的年度税前收入为1,055,425美元。

在截至2023年12月31日的一年中,软件专利使用费以及开发和设计服务部门的税前收入从截至2022年12月31日的收入477,103美元下降至亏损18,106美元,减少了495,209美元。

运营结果的组成部分

收入

截至2023年12月31日和2022年12月31日,我们的收入分别为15,474,918美元和18,298,565美元。收入下降15%的主要原因是电动汽车和配件销量的下降。

截至2023年12月31日的年度,电动汽车及配件销售部门的收入由截至2022年12月31日的16,930,201美元减少2,631,234美元至14,298,967美元,降幅约为16%。

电动汽车和配件销售部门截至2023年12月31日和2022年12月31日的销售收入和销售单位的详细细目如下:

| 截至12月31日止年度, | 方差 | |||||||||||||||

| 电动汽车及配件销售收入 | 2023 | 2022 | 金额 | % | ||||||||||||

| 电动自行车 | $ | 9,585,918 | $ | 8,894,577 | $ | 691,341 | 8 | % | ||||||||

| 两轮电动轻便摩托车 | 722,697 | 1,366,190 | (643,493 | ) | (47 | )% | ||||||||||

| 三轮电动车 | 2,143,036 | 2,078,847 | 64,189 | 3 | % | |||||||||||

| 四轮电动非公路穿梭车 | 164,679 | 1,088,644 | (923,965 | ) | (85 | )% | ||||||||||

| 电池 | 1,172,441 | 2,724,339 | (1,551,898 | ) | (57 | )% | ||||||||||

| 零件和配件 | 510,196 | 777,604 | (267,408 | ) | (34 | )% | ||||||||||

| 总计 | $ | 14,298,967 | $ | 16,930,201 | $ | (2,631,234 | ) | (16 | )% | |||||||

| 截至12月31日止年度, | 方差 | |||||||||||||||

| 电动车及配件单位出售 | 2023 | 2022 | 金额 | % | ||||||||||||

| 电动自行车 | 49,548 | 45,831 | 3,717 | 8 | % | |||||||||||

| 两轮电动轻便摩托车 | 2,278 | 4,312 | (2,034 | ) | (47 | )% | ||||||||||

| 三轮电动车 | 7,482 | 7,118 | 364 | 5 | % | |||||||||||

| 四轮电动非公路穿梭车 | 198 | 2,484 | (2,286 | ) | (92 | )% | ||||||||||

| 电池 | 17,492 | 196,528 | (179,036 | ) | (91 | )% | ||||||||||

| 零件和配件 | 36,301 | 77,314 | (41,013 | ) | (53 | )% | ||||||||||

| 总计 | 113,299 | 333,587 | (220,288 | ) | (66 | )% | ||||||||||

| 39 |

软件版税和开发设计服务部门为汽车电子产品提供软件解决方案开发,如多媒体交互系统、多功能后视镜、仪表盘和家用太阳能电子系统。我们主要通过与一级汽车供应商合作和分包来开发这一细分市场。

截至2023年12月31日的年度,软件版税以及开发和设计服务部门的收入从截至2022年12月31日的1,368,364美元下降至1,175,951美元,降幅约为14%。

收入成本

收入成本主要包括原材料、电池组、折旧、维护和其他管理费用的制造和采购成本 。在截至2023年12月31日的一年中,我们的收入成本减少了2,006,360美元,或13%,从截至2022年12月31日的15,273,181美元降至13,266,821美元。收入成本下降的百分比与收入下降15%的百分比一致。

毛利

截至2023年12月31日和2022年12月31日止年度的毛利分别为2,208,097美元和3,025,384美元,分别占收入的14%和17%。

销售 和营销费用

我们的销售和营销费用主要包括工资和福利、办公费用和运费。截至2023年12月31日和2022年12月31日的年度,我们的销售和营销费用分别为610,487美元和585,772美元。销售和营销费用 增加的主要原因是雇佣了更多的销售人员以抓住收入增长的势头,并产生了更多的工资支出。

一般费用和管理费用

我们的一般和行政费用主要包括工资和福利费用、租金费用和折旧。截至2023年12月31日和2022年12月31日的年度,我们的一般和行政费用分别为516,187美元和690,763美元。

研发费用

研究和开发费用与某些内部使用的软件研发有关。研发费用 主要由员工工资和福利成本组成。截至2023年12月31日和2022年12月31日的年度,研发费用分别为262,375美元和227,555美元。

收入 税费

中国企业所得税(“企业所得税”)是根据2008年1月1日生效的适用企业所得税法及其实施细则确定的应纳税所得额计算的。个人所得税法对中国所有居民企业统一适用25%的所得税税率。截至2023年12月31日和2022年12月31日的年度,所得税支出分别为344,853美元和417,268美元。这一变化是由于我们应税收入的变化造成的。

| 40 |

净收入

由于上述原因,本公司截至2023年12月31日及2022年12月31日止年度的净收入分别为986,471美元及1,115,260美元。

截至2022年12月31日和2021年12月31日的年度

下表载列我们分别截至 2022年及2021年12月31日止财政年度的综合经营及全面收益表概要。此信息应与本招股说明书其他地方包含的合并财务报表及相关 附注一并阅读。任何时期的经营业绩不一定代表我们的未来趋势。

| 在过去几年里 | ||||||||

| 十二月三十一日, | ||||||||

| 2022 | 2021 | |||||||

| 收入 | $ | 18,298,565 | $ | 14,128,459 | ||||

| 收入成本 | 15,273,181 | 11,197,314 | ||||||

| 毛利 | 3,025,384 | 2,931,145 | ||||||

| 运营费用 | ||||||||

| 销售和营销费用 | 585,772 | 316,457 | ||||||

| 一般和行政费用 | 690,763 | 324,702 | ||||||

| 研发费用 | 227,555 | 53,139 | ||||||

| 总运营费用 | 1,504,090 | 694,298 | ||||||

| 营业收入 | 1,521,294 | 2,236,847 | ||||||

| 其他费用(收入) | ||||||||

| 利息支出 | 16,715 | 12,641 | ||||||

| 其他(收入) | (27,949 | ) | (5,680 | ) | ||||

| 其他(收入)支出合计,净额 | (11,234 | ) | 6,961 | |||||

| 所得税前收入支出 | 1,532,528 | 2,229,886 | ||||||

| 所得税费用 | 417,268 | 568,005 | ||||||

| 净收入 | 1,115,260 | 1,661,881 | ||||||

| 净收入 | 1,115,260 | 1,661,881 | ||||||

| 减去:可归因于非控股权益的净收入 | (42,827 | ) | (13,155 | ) | ||||

| 归属于LOBO EV Technologies LTD的净收入 | 1,072,433 | 1,648,726 | ||||||

| 净收入 | 1,115,260 | 1,661,881 | ||||||

| 外币折算调整 | 348,963 | (61,220 | ) | |||||

| 非控股权益的外币换算调整 | 10,651 | (2,800 | ) | |||||

| LOBO EV Technologies LTD应占综合收益 | $ | 1,474,874 | $ | 1,597,861 | ||||

| 41 |

细分市场 信息

公司已确定,在截至2022年12月31日和2021年12月31日的年度内,它在两个运营部门运营:(1)电动汽车 和配件销售,以及(2)软件版税和开发设计服务。

下表汇总了截至2022年12月31日和2021年12月31日的年度各可报告部门的收入和收入,这些收入和收入被视为部门经营业绩衡量标准:

| 截至2022年12月31日止的年度 | ||||||||||||

| 电动汽车及配件销售 | 软件使用费和开发和设计服务 | |||||||||||

| 细分市场 | 细分市场 | 已整合 | ||||||||||

| 流动资产 | $ | 13,191,513 | $ | 755,499 | $ | 13,947,012 | ||||||

| 非流动资产 | 1,587,699 | 1,402,747 | 2,990,446 | |||||||||

| 收入 | 16,930,201 | 1,368,364 | 18,298,565 | |||||||||

| 折旧及摊销 | 132,664 | 214,525 | 347,189 | |||||||||

| 分部税前收益 | 1,055,425 | 477,103 | 1,532,528 | |||||||||

| 部门毛利率 | 13 | % | 57 | % | 17 | % | ||||||

| 净收入 | $ | 729,756 | $ | 385,504 | $ | 1,115,260 | ||||||

| 截至2021年12月31日的年度 | ||||||||||||

| 电动汽车及配件销售 | 软件使用费和开发和设计服务 | |||||||||||

| 细分市场 | 细分市场 | 已整合 | ||||||||||

| 流动资产 | $ | 6,551,666 | $ | 1,623,658 | $ | 8,175,324 | ||||||

| 非流动资产 | 2,385,626 | 709,592 | 3,095,218 | |||||||||

| 收入 | 12,401,756 | 1,726,703 | 14,128,459 | |||||||||

| 折旧及摊销 | 112,369 | 9,506 | 121,875 | |||||||||

| 分部税前收益 | 1,143,644 | 1,086,242 | 2,229,886 | |||||||||

| 部门毛利率 | 15 | % | 65 | % | 21 | % | ||||||

| 净收入 | $ | 857,928 | $ | 803,953 | $ | 1,661,881 | ||||||

折旧和摊销

折旧及摊销同比增加主要是由于软件使用费及开发及设计服务分部的无形资产摊销增加。

分部 税前收入

在截至2022年12月31日的财年中,车辆及配件销售部门的税前收入从截至2021年12月31日的财年的1,143,644美元下降至1,055,425美元,降幅约为8%。

在截至2022年12月31日的财年,软件专利使用费以及开发和设计服务部门的税前收入从截至2021年12月31日的财年的1,086,242美元下降到477,103美元,下降了609,139美元,降幅约为 56%。这一显著下降主要是由于在截至2022年12月31日的年度内,对一个主要经销商客户的销售额大幅下降。

| 42 |

运营结果的组成部分

收入

截至2022年和2021年12月31日的年度,我们的收入分别为18,298,565美元和14,128,459美元。收入增长30%的主要原因是电动汽车和配件销售的稳步增长。

电动汽车及配件销售部门从事电动汽车及配件的制造和销售。为了业务的长期发展 ,我们建立了生产电动汽车及配件的生产线。目前,我们 的目标是通过我们的区域独家经销商实现快速增长。截至2023年8月31日,我们已在全国10多个省份发展了约152家经销商。其中,销售网络主要集中在天津、北京、河北省、江苏省、浙江省、安徽省和湖南省。截至2023年8月31日,我们在全球拥有约48家外国经销商。

截至2022年12月31日的财年,电动汽车及配件销售部门的收入从截至2021年12月31日的财年的12,401,756美元增加了4,528,445美元至16,930,201美元,大幅增长约37%。

截至2022年12月31日和2021年12月31日的年度,电动汽车和配件销售部门的销售收入和销售单位的详细细目如下:

| 截至12月31日止年度, | 方差 | |||||||||||||||

| 电动汽车及配件销售收入 | 2022 | 2021 | 金额 | % | ||||||||||||

| 电动自行车 | $ | 8,894,577 | $ | 6,028,150 | $ | 2,866,427 | 47.55 | % | ||||||||

| 两轮电动轻便摩托车 | 1,366,190 | 1,317,062 | 49,128 | 3.73 | % | |||||||||||

| 三轮电动车 | 2,078,847 | 4,114,544 | (2,035,697 | ) | (49.48 | )% | ||||||||||

| 四轮电动非公路穿梭车 | 1,088,644 | 90,542 | 998,102 | 1,102.36 | % | |||||||||||

| 电池 | 2,724,339 | 696,331 | 2,028,008 | 291.24 | % | |||||||||||

| 零件和配件 | 777,604 | 155,127 | 622,477 | 401.27 | % | |||||||||||

| 总计 | $ | 16,930,201 | $ | 12,401,756 | $ | 4,528,445 | 36.51 | % | ||||||||

| 截至12月31日止年度, | 方差 | |||||||||||||||

| 电动车及配件单位出售 | 2022 | 2021 | 金额 | % | ||||||||||||

| 电动自行车 | 45,831 | 34,687 | 11,144 | 32.13 | % | |||||||||||

| 两轮电动轻便摩托车 | 4,312 | 4,812 | (500 | ) | (10.39 | )% | ||||||||||

| 三轮电动车 | 7,118 | 12,905 | (5,787 | ) | (44.84 | )% | ||||||||||

| 四轮电动非公路穿梭车 | 2,484 | 200 | 2,284 | 1,142.00 | % | |||||||||||

| 电池 | 196,528 | 22,165 | 174,363 | 786.66 | % | |||||||||||

| 零件和配件 | 77,314 | 1,905 | 75,409 | 3,958.48 | % | |||||||||||

| 总计 | 333,587 | 76,674 | 256,913 | 335.07 | % | |||||||||||

| 43 |

软件特许权使用费以及开发和设计服务部门为汽车电子产品提供软件解决方案开发,例如 多媒体交互系统、多功能后视镜和仪表盘凸轮。我们主要通过与一级汽车供应商合作 并从其分包来发展这一细分市场。

截至2022年12月31日的财年(截至2021年12月31日的财年),软件特许权使用费以及开发和设计服务部门的收入减少了358,339美元至1,368,364美元,减少了约21%。减少主要是 由于截至2022年12月31日的年度内一家主要经销商的销售额大幅减少。

收入成本

收入成本 主要包括原材料、电池组、折旧、维护和其他 间接费用的制造和采购成本。我们的收入成本由截至二零二一年十二月三十一日止年度的11,197,314元增加4,075,867元或36%至截至二零二二年十二月三十一日止年度的15,273,181元。收入成本的百分比增长与收入增长30%一致。

毛利

截至2022年及2021年12月31日止年度的毛利为3,025,384美元及2,931,145美元,分别占收入的17%及21%。 截至2022年12月31日止年度的毛利率下降是由于整体制造成本增加所致。

销售 和营销费用

我们的销售和营销费用主要包括工资和福利、办公费用和运费。截至2022年12月31日和2021年12月31日的年度,我们的销售和营销费用分别为585,772美元和316,457美元。销售和营销费用增加 主要是由于增加了销售人员以抓住新一轮疫情后经济复苏的势头,并产生了更多的工资支出 。

一般费用和管理费用

我们的一般和行政费用主要包括工资和福利费用、租金费用、折旧和坏账准备。 截至2022年和2021年12月31日的年度,我们的一般和行政费用分别为690,763美元和324,702美元,主要是由于 天津罗博和江苏罗博的行政活动增加,这两家公司于2021年开始运营,并于2022年开始运营。

研发费用

研发费用与内部使用的某些软件研发相关。研发费用 主要包括员工工资和福利成本。截至二零二二年及二零二一年十二月三十一日止年度的研发费用分别为227,555美元及53,139美元。

收入 税费

中国企业所得税(“企业所得税”)是根据适用的企业所得税法及其 实施细则确定的应纳税所得额计算的,该法律于2008年1月1日生效。《企业所得税法》对中国境内所有居民企业适用统一的25%所得税率 。截至二零二二年及二零二一年十二月三十一日止年度的所得税开支分别为417,268元及568,005元。此变动 是由于我们应纳税收入的变动所致。

| 44 |

净收入

由于上述原因,我们截至2022年12月31日及2021年12月31日止年度的净收入分别为1,115,260美元及1,661,881美元。

流动性 与资本资源

截至2023年12月31日,我们的现金和现金等价物为470,335美元,总营运资本为2,763,177美元。

我们 相信,假设我们的业务计划成功实施,我们将产生足够的现金流,为我们的运营提供资金,并在未来 12个月及时履行我们的义务。

中国现行的 外汇和其他法规可能会限制我们的中国实体向我们和 子公司转让其净资产的能力。然而,我们目前没有宣布股息的计划,我们计划保留留存收益以继续增长 我们的业务。此外,这些限制对我们履行现金义务的能力没有影响,因为我们所有的流动现金义务 都在中国境内到期。

为了利用此次发行所得资金,我们可能会向我们的中国子公司提供额外的贷款或出资。中国法律和法规允许离岸控股公司只能通过贷款或出资向我们的中国子公司提供资金, 须经政府当局备案或批准,并对出资和贷款金额进行限制。在满足适用的政府注册和审批要求的情况下,我们可以向我们的中国子公司提供公司间贷款,或作出额外的 出资,为其资本支出或营运资金提供资金。对于注册资本的增加,我们的中国子公司 需要通过企业登记系统和国家企业信用信息公示系统向国家市场监管总局(“SAMR”)或其地方 同行备案,国家市场监管总局(“SAMR”)或其地方对口单位随后将该信息推送至中国的商务部或地方对口单位。如果控股公司通过贷款向我们的中国子公司提供资金,(A)在适用《外债登记管理办法》等相关规则规定的外债管理机制的情况下,此类贷款的余额 不能超过子公司总投资与注册资本之间的差额,我们需要向外汇局或其当地分支机构登记此类贷款。或者(B)如果适用《中国银行关于全覆盖跨境融资宏观审慎管理有关事项的通知》或中国人民银行第9号通知所规定的机制, 此类贷款的余额将采用风险加权方法和净资产限额,我们将需要根据外汇局或其地方分支机构发布的适用要求和指导方针,在其信息系统中向 外汇局备案。虽然我们目前看不到就未来向我们中国子公司的出资和向我们中国子公司的贷款完成备案和登记程序方面存在重大障碍,但我们不能保证我们能够及时完成这些备案和登记 ,或者根本不能。见“风险因素-与在中国做生意有关的风险-中国对境外控股公司向中国实体的贷款和直接投资的规定,以及政府对货币兑换的控制可能会延迟或阻止 我们利用此次发行所得向我们的中国子公司发放贷款或向其作出额外出资,这 可能会对我们的流动性以及我们为业务提供资金和扩大业务的能力产生重大不利影响。”我们预期我们于2024年首次公开招股所得款项净额 将用于中国,并将以人民币形式出现,因此,我们的中国附属公司 将需要根据适用的中国法律及法规将任何美元出资或贷款兑换成人民币。

现金流

下表汇总了我们在所示时期的现金流:

| 截至12月31日止年度, | ||||||||||||

| 2023 | 2022 | 2021 | ||||||||||

| 经营活动提供的现金净额(用于) | $ | (1,416,618 | ) | $ | (1,181,659 | ) | $ | 1,786,271 | ||||

| 投资活动提供(用于)的现金净额 | 614,673 | (981,407 | ) | (2,475,332 | ) | |||||||

| 融资活动提供的现金净额 | 1,096,009 | 1,725,629 | 1,236,622 | |||||||||

| 汇率变动的影响 | (6,558 | ) | 6,258 | (3,573 | ) | |||||||

| 现金、现金等价物和限制性现金净(减)增 | $ | 287,506 | $ | (431,179 | ) | $ | 543,988 | |||||

操作 活动

截至2023年12月31日止年度,经营活动使用现金净额为1,416,618美元,主要来自(A)应付账款减少816,530美元;(B)预付开支增加4,021,436美元;(C)存货增加2,038,096美元,但因(A)应收账款减少437,684美元,(B)应付增值税增加1,222,130美元及(C)应付税款增加649,355美元而抵销。预付费用的增加主要是由于对供应商的预付款 。

| 45 |

截至2022年12月31日止年度,经营活动使用现金净额为1,181,659美元,主要来自(a)应收账款 增加1,750,083美元;(b)预付费用增加2,070,066美元,(c)库存增加2,026,214美元,被 (a)应付账款增加860,369美元,(b)应付增值税增加1,220,419美元,以及(c)应付税款增加 938,977美元所抵消。应收账款及应付增值税增加主要是由于收入增加所致。预付 费用的增加主要是由于向供应商预付款。

截至2021年12月31日止年度,经营活动提供的现金净额为1,786,271美元,主要来自(a)净收入1,661,881美元,经折旧和摊销121,875美元调整,处置财产和设备收益3,168美元,经营租赁使用权资产的租赁费用 为111,826美元;(b)存货减少370,970美元,(c)应付增值税增加1,756,920美元,(d)应付税款增加712,439美元,(e)其他应付款增加118 740美元,但被(a)应收账款增加1 126 425美元所抵消;(b)预付费用增加842,358美元,(c)应付账款减少473,991美元,(d)经销商预付款减少446,830美元,(e)经营租赁负债减少175 608美元。应收账款 的增加主要是由于软件开发和设计服务的增加。应付增值税增加主要是 收入增加所致。

投资 活动

截至2023年12月31日止年度,投资活动提供的现金净额为614,673美元,主要是由于(A) 关联方偿还的免息贷款20,319,617美元,并被(A)向关联方偿还的免息贷款16,896,831美元,(B)重组支付的额外对价1,437,646美元和(C)资本化软件开发成本 $985,995所抵销。

截至2022年12月31日止年度,投资活动所用现金净额为981,407美元,主要由于(a)向关联方提供的无息贷款19,535,129美元,及(b)购买物业及设备777,994美元,由(a) 关联方偿还的无息贷款18,439美元抵销,556元及出售长期投资所得款项1,500,966元。

截至2021年12月31日止年度,投资活动所用现金净额为2,475,332美元,主要由于(a)向关联方提供的无息 贷款18,197,697美元,(b)购买无形资产1,083,499美元,包括向第三方采购的软件和资本化的软件开发成本,(c)长期投资1,550,195美元,以及(d)购买物业和设备10,974美元,由关联方偿还的无息贷款18,343,712美元和出售物业和设备所得23,321美元抵销。

为 活动提供资金

于截至2023年12月31日止年度,融资活动提供的现金净额为1,096,009美元,其中包括关联方的免息贷款收益4,811,327美元,以及向关联方偿还的3,658,828美元的无息贷款。

截至2022年12月31日止年度,融资活动提供的现金净额为1,725,629美元,包括(a)来自关联方的无息贷款所得款项519,515美元,及(b)来自股东的出资1,208,568美元。

截至2021年12月31日止年度,融资活动提供的现金净额为1,236,622美元,包括(a)长期借款所得款项217,027美元,(b)股东出资1,036,811美元,及(c)关联方无息贷款所得款项 2美元,559美元,被偿还给关联方的无息贷款19 775美元所抵销。

| 46 |

第 项6.董事、高级管理人员和员工

| A. | 董事和高管 |

我们的 董事和高管如下:

| 名字 | 年龄 | 职位 | ||

| 华建 徐 | 57 | 导演, 首席执行官兼主席 | ||

| 童 朱 | 48 | 首席财务官 | ||

| 建聪 蔡 | 38 | 首席运营官 | ||

| 兆辉 兰德尔·徐 | 55 | 独立 董事 | ||

| 叶 任 | 37 | 独立 董事 | ||

| 哈利 D.舒尔曼 | 73 | 独立 董事 |

下面是我们每位高管和董事的业务经验总结:

华健徐 Mr. Xu has been a director and our chief executive officer since October 2021 and August 2022, respectively. Mr. Xu has over 25 years’ experience in business and corporate management. He served as vice general manager and general manager of Beijing Weiqi Technologies Co. Ltd, which is the initial name of Beijing Lobo from July 2016 to June 2019 and from June 2021 to present successively. He served as vice general manager of Changzhou Hengmao Power Technology Co., Ltd, a subsidiary of EZGO Technologies Ltd (NASDAQ: EZGO) which mainly produce lithium batteries from July 2019 to May 2021. Prior that, Mr. Xu served as deputy manager at Tantech Holdings Ltd. (NASDAQ: TANH) from November 2012 to May 2016, vice president at Hangzhou B-Soft Group Co., Ltd., a listed Company (300451.SZ) in China from November 2008 to October 2012, vice president of Hangzhou Wealthford Investment Management Co., Ltd. from October 2002 to October 2008, a senior manager at Zhejiang Mobile Communication Co., Ltd., a subsidiary of China Mobile (00941.HK) from September 1997 to September 2002, a senior manager at Zhejiang Nantian Post and Telecommunications Co., Ltd. from October 1995 to August 1997. Prior to that, Mr. Xu worked as a lecturer at Zhejiang University from February 1992 to September 1995 and Zhejiang Shuren University from October 1990 to January 1992. From September 1983 to July 1987, Mr. Xu studied in Suzhou University of Science and Technology majoring in history and received his Bachelor’s degree. From September 1987 to July 1990, he studied in Northeast Normal University and received his Master’s degree in history. He also obtained his second Master’s degree in total quality management from the Hong Kong Polytechnic University in July 2001. Mr. Xu co-authored the industry standard T/CES 065—2021《电动自行车导电智能快速充电器技术规范》、T/CES 161—2022《车载功能轮式服务机器人技术规范》 由中国电工学会分别于2021年9月和2022年12月推出。

佟朱 朱女士自2022年12月起担任我们的首席财务官。朱女士于会计及财务方面拥有逾25年经验。 2016年3月至2022年10月,朱女士担任丹德希尔供应链有限公司首席财务官,有限公司,供应链公司。2006年2月至2015年11月,朱女士在Caterpillar Inc.担任多个职位。(NYSE:CAT),在那里她获得了丰富的制造业 管理会计经验。2004年8月至2005年10月,朱女士在澳大利亚的Fleishman Hillard(NYSE:OMC)担任会计师。 朱女士是澳大利亚注册会计师和注册内部审计师。朱女士于1996年获得山东财经大学金融学学士学位,并于2004年获得悉尼麦考瑞大学会计学硕士学位。

蔡建聪 自2022年8月以来,蔡先生一直担任我们的首席运营官。在此之前,他自2019年6月起担任广州中科车链科技有限公司(广州乐博的前身)的总经理兼高管 董事。2019年5月至2021年5月,他还担任北京围棋科技有限公司(原名北京LOBO)的总经理。蔡先生于2013年3月至2019年5月先后在广州飞迪欧汽车音响有限公司担任海外业务部总经理和总经理。2012年2月至2013年1月担任中国上市公司(000100.SZ)子公司TCL(越南)有限公司总经理;2009年8月至2012年1月担任香港上市公司TCL电子控股有限公司(01070.HK)董事营销经理。2005年9月至2009年7月,就读于南通大学应用物理专业,获理科学士学位。2014年9月至2016年7月,蔡先生就读于暨南大学,获公共管理硕士学位。他是消费电子和汽车电子领域的资深人士,具有全球管理和运营的视野。

| 47 |

朝晖 徐兰德尔徐教授是我们独立的董事。他是财务报告和管理以及美国证券交易委员会法规合规方面的资深专家,具有丰富的美国证券法以及纳斯达克和纽约证券交易所规则的知识和实践经验。他在并购交易、股权和债务融资方面拥有丰富的经验。自2007年8月以来,他一直在休斯顿大学克里尔湖分校担任会计学教授。他于2019年11月至2021年12月担任开心汽车控股(纳斯达克:KXIN)的高级财务顾问 ,并自2020年11月起担任人人网(纽约证券交易所代码:REN)投资者关系部董事。1994年5月至1999年5月,徐先生在大连交通运输有限公司担任财务经理;1990年8月至1994年4月,在金石国际贸易有限公司担任业务分析师;1986年8月至1990年7月,在洛阳外国语学院学习,获英语专业学士学位。他于2002年5月在杜兰大学获得工商管理硕士和会计硕士学位。2003年8月至2007年7月,他在阿拉巴马大学学习,获得会计学博士学位。他于2002年12月从特拉华州和科罗拉多州获得美国注册会计师执照。徐教授是国际财务主管学会会员、美国会计协会会员和美国会计师公会会员。

叶仁 任女士是我们的独立董事。2019年8月至2022年3月,任女士在纳斯达克(CNEY)担任首席财务官,负责预算和财务监管合规。2017年4月至2018年7月,任女士任浙江永宁药业股份有限公司财务副经理,分管部门预算和内控工作。2014年12月至2017年3月,任女士担任碳博士控股 控股有限公司(纳斯达克:TANH)首席财务官助理。2013年10月至2015年11月,任女士担任泛中国会计师事务所高级审计师。任女士于2010年在乔治福克斯大学获得会计学士学位,辅修会计专业,并于2013年在南卡罗来纳大学获得会计硕士学位。