于2022年3月31日(“成交日期”),本公司完成与开曼群岛豁免有限责任公司Queen‘s Gambit Growth Capital(“Queen’s Gambit”)的业务合并(“成交”),其中Queen‘s Gambit通过多次交易与Swvl Inc.的一家全资附属公司合并。

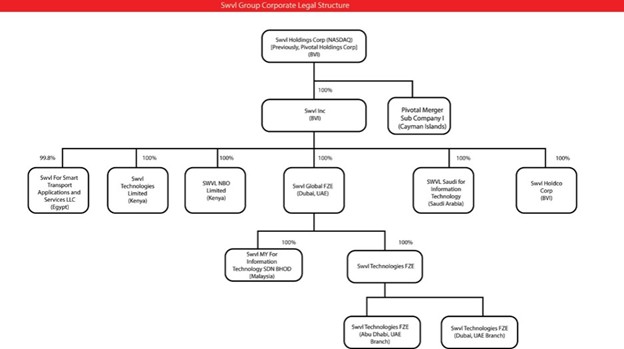

由于业务合并协议考虑的合并和其他交易,合并后的Queen‘s Gambit Surviving Company和Swvl,Inc.将各自成为Swvl Holdings Corp(前身为Pivotal Holdings Corp)的全资子公司,Swvl Holdings Corp是一家英属维尔京群岛商业公司,股份有限公司根据英属维尔京群岛的法律成立。

Swvl Holdings Corp章程授权发行最多555,000,000股票,包括(A)股500,000,000A类普通股及(B)类55,000,000优先股。所有已发行的A类普通股均已缴足股款,且不可评估。在发行范围内,代表A类普通股的证书以登记形式发行。一旦满足归属和行使条件,所有期权,无论授予日期如何,持有人都将有权获得同等数量的A类普通股。

在交易结束日,Pivotal Holdings Corp更名为Swvl Holdings Corp,Queen‘s Gambit和Swvl,Inc.的证券持有人将成为Swvl Holdings Corp(“New Swvl”)的证券持有人。在业务合并结束后,有118,496,102A类普通股,票面价值为$0.0001每股已发行及已发行的股份。也有17,433,333未清偿认股权证,每份可行使认股权证金额为$11.50每一A类普通股,其中11,500,000公开认股权证(“公开认股权证”)是否在纳斯达克和5,933,333保荐人持有的私募认股权证(“私募认股权证”)。

根据企业合并协议的条款,于截止日期,Swvl已发行的a)普通股A,b)普通股B“)和c)A、B、C、D和D-1类优先股的每名股东将获得约1,510新Swvl普通股A股及或有权收取若干溢价股份(定义见下文),每股本公司普通股面值$0.0001以每股换取原始股。

同时,在交割日,购买Swvl普通股B的每份未行使和未行使的期权(归属或未归属)(每份,“Swvl期权”)被转换为购买约 1,510新Swvl的普通股A和或有权利获得某些盈利限制性股票单位(“盈利限制性股票单位”),每份期权的行使价等于(x)每份期权的行使价除以(y)交换比率。

此外,根据业务合并协议的条款,于截止日期,每份尚未发行的皇后赌博认股权证将被自动认购并转换为新的认股权证,以收购新的Swvl普通股A股,但须受适用于相应前女王赌博认股权证的相同条款及条件(包括可行使性条款)所规限。

在截止日期至截止日期五周年之间的期间(“盈利期”),符合资格的Swvl股东最多可获得 152009年,新Swvl的普通股A(“盈利股”)总计增加了100万股, 三等量的5如果我们普通股的成交量加权平均收盘价大于或等于$,则为100万股12.50, $15.00及$17.50对于任何20在任何时间内的交易天数30连续交易日期间(“触发事件”)(或更早的控制权变更事件)。

有效时间,该时间将可能被没收,并将能够在发生适用的溢价触发事件(或较早的控制权变更事件)时在控股普通股A中结算。

该等控股普通股A中可向持有Swvl期权的合格Swvl股东发行的部分将在公司合并时作为收益RSU发行给此类持有人。除此之外,与收盘同时,PIPE投资者购买和/或自动将现有Swvl可交换票据转换为总计 16,120,000新Swvl的普通股,总收益为$145.9百万美元。

公司的普通股和公共认股权证已于2022年3月31日在纳斯达克证券交易所(“纳斯达克”)开始交易,交易代码分别为“SWVL”和“SWVLW”。

2022年,集团发生与SPAC交易相关的咨询和法律费用为美元1,112,362 (2021: $7,355,404). 2022年,该金额计入综合权益变动表(附注13.c)。

所有成本均发生在2022年,集团确实发生了 不是截至2023年12月31日止年度不会产生任何交易相关成本。