美国

美国证券交易委员会

华盛顿特区,20549

表格

(标记一)

或

截至本财政年度止

或

或

由_至_的过渡期

佣金文件编号

(注册人的确切姓名载于其章程)

(注册成立或组织的司法管辖权)

C/o MM Future Technology Limited?

电话:+85236908356

(主要执行办公室地址)

C/o MM Future Technology Limited

电话:

(姓名、电话、电子邮件和/或传真号码 和公司联系人地址)

根据该法第12(B)节登记或将登记的证券:

| 每个班级的标题 | 交易代码 | 注册的每个交易所的名称 | ||

| 这个 |

根据《法案》第12条(g)款登记或将登记的证券:无。

根据该法第15(d)条有报告义务的证券 :无。

2024年4月30日,发行人已

如果注册人是证券法规则405中定义的知名经验丰富的发行人,请用复选标记表示。

是☐

如果此报告是年度报告或过渡报告, 请用复选标记表示注册人是否不需要根据1934年《证券交易法》第13或15(D)节提交报告。

是☐

用复选标记表示注册人 (1)是否在过去12个月内(或注册人被要求提交此类报告的较短时间内)提交了1934年《证券交易法》第13或15(D)节要求提交的所有报告,以及(2)在过去90天内是否符合此类提交要求 。

用复选标记表示注册人 是否在过去12个月内(或注册人被要求提交此类文件的较短时间内)以电子方式提交了根据S-T规则第405条(本章232.405节)要求提交的每个交互数据文件。

通过复选标记来确定注册人 是大型加速备案人、加速备案人、非加速备案人还是新兴增长型公司。参见《交易法》规则12b—2中"大型 加速备案人"、"加速备案人"和"新兴增长公司"的定义。

| ☐ 大型加速文件服务器 | ☐ 加速文件管理器 | ☒ |

新兴成长型公司

如果一家新兴成长型公司根据美国公认会计原则编制其

财务报表,则勾选标记表示注册人是否已选择不使用延长的过渡期

以遵守根据《交易法》第13(A)节提供的任何新的或修订的财务会计准则。

用复选标记表示注册人

是否已提交报告并证明其管理层根据《萨班斯-奥克斯利法案》(《美国法典》第15编第7262(B)节)第404(B)条对其财务报告进行内部控制的有效性的评估,该报告是由编制或发布其审计报告的注册会计师事务所进行的。

如果证券是根据该法第(Br)12(B)节登记的,请用复选标记表示备案文件中包括的注册人的财务报表是否反映了对以前发布的财务报表的错误进行了更正。

用复选标记表示这些错误 更正中是否有任何重述需要根据§240.10D-1(B)对注册人的任何高管在相关恢复期间收到的基于激励的薪酬进行恢复分析。☐

用复选标记表示注册人使用了哪种会计基础来编制本备案文件中包含的财务报表:

| ☒ | ☐ | 国际会计准则理事会发布的国际财务报告准则 | ☐ 其他 |

如果在回答前一个问题时勾选了“其他”,请用勾号标明登记人选择遵循的财务报表项目。

☐ 第17项 ☐ 第18项

如果这是年度报告,请勾选 标记注册人是否是空壳公司(如《交易法》第12b-2条所定义)。

是☐ 否

目录表

| 页面 | ||

| 第一部分 | ||

| 第1项。 | 董事、高级管理人员和顾问的身份 | 1 |

| 第二项。 | 报价统计数据和预期时间表 | 1 |

| 第三项。 | 关键信息 | 1 |

| 第四项。 | 关于该公司的信息 | 29 |

| 项目4A。 | 未解决的员工意见 | 47 |

| 第五项。 | 经营与财务回顾与展望 | 47 |

| 第六项。 | 董事、高级管理人员和员工 | 60 |

| 第7项。 | 大股东及关联方交易 | 66 |

| 第八项。 | 财务信息 | 67 |

| 第九项。 | 报价和挂牌 | 68 |

| 第10项。 | 附加信息 | 69 |

| 第11项。 | 关于市场风险的定量和定性披露 | 77 |

| 第12项。 | 除股权证券外的其他证券说明 | 77 |

| 第II部 | ||

| 第13项。 | 违约、拖欠股息和拖欠股息 | 78 |

| 第14项。 | 对担保持有人的权利和收益的使用作出实质性修改 | 78 |

| 第15项。 | 控制和程序 | 78 |

| 第16项。 | 已保留 | 79 |

| 项目16A。 | 审计委员会财务专家。 | 79 |

| 项目16B。 | 道德准则。 | 79 |

| 项目16C。 | 首席会计师费用和服务。 | 80 |

| 项目16D。 | 对审计委员会的上市标准的豁免。 | 80 |

| 项目16E。 | 发行人及附属买方购买股本证券。 | 80 |

| 项目16F。 | 注册人核证帐目的更改。 | 80 |

| 项目16G。 | 公司治理 | 81 |

| 第16H项。 | 煤矿安全信息披露 | 81 |

| 项目16I。 | 披露妨碍检查的外国司法管辖区。 | 81 |

| 项目16J。 | 内幕交易政策 | 81 |

| 项目16K。 | 网络安全 | 81 |

| 第三部分 | ||

| 第17项。 | 财务报表 | 82 |

| 第18项。 | 财务报表 | 82 |

| 项目19. | 展品 | 82 |

i

某些信息

除非另有说明, 本年度报告表格20—F(“年度报告”)中包含的数字已进行四舍五入调整。 因此,在各种表格中以合计形式显示的数字可能不是前面数字的算术汇总。

为清楚起见,本 年度报告遵循英文命名惯例,即先姓后姓,无论个人姓名 是中文还是英文。本年报所载数字已作四舍五入调整。因此,在各种表格中显示为总计的数字 可能不是前面数字的算术汇总。本年度报告中包含的某些市场数据和 其他统计信息基于独立行业组织、出版物、 调查和预测的信息。本年报中包含的部分市场数据和统计信息也基于管理层的 估计和计算,这些估计和计算来自我们对上述独立来源的审阅和解释、我们的内部 研究以及我们对中国信息技术行业的了解。虽然我们认为此类信息是可靠的,但我们没有独立 验证任何第三方信息,我们的内部数据也没有经过任何独立来源的验证。

除非上下文另有要求,且 仅为本年度报告之目的:

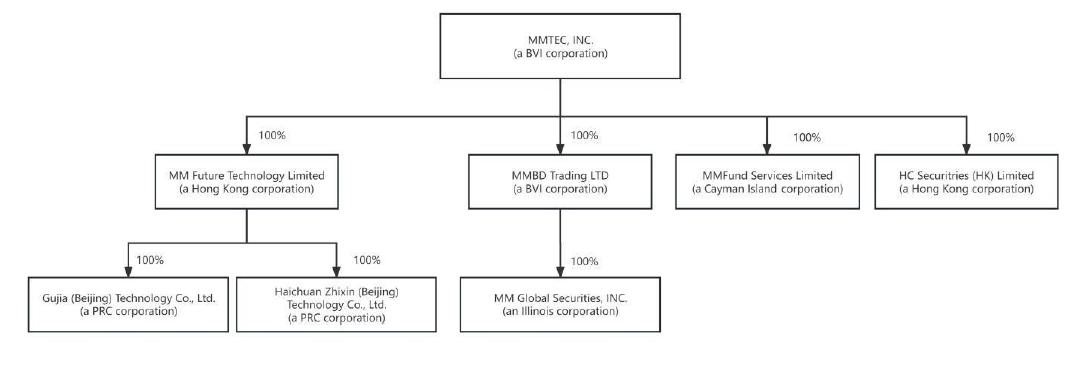

根据上下文, 术语“我们”、“我们”、“我们的公司”和“我们的”指的是MMTEC,INC.,BVI公司及其合并子公司:

| ● | MM Future Technology Ltd.(“MM Future”),一家在香港注册成立的有限公司。 | |

| ● | MM基金服务有限公司(“MM基金”),一间开曼群岛注册成立的有限公司。 | |

| ● | MM Capital Management Limited(“MM Capital”),一间开曼群岛注册成立的有限公司。 | |

| ● | MM Fund SPC(“MM SPC”)为开曼群岛注册成立的独立投资组合公司。 | |

| ● | 古佳(北京)科技有限公司有限公司(“顾家”),一间中国注册成立的有限公司。 | |

| ● | 美美正通(北京)科技有限公司有限公司,一家中国注册成立的实体(于2018年6月8日解散)。 | |

| ● | MMBD Trading Limited(“MMBD Trading”)为英属维尔京群岛注册成立的有限公司。 | |

| ● | MM Global Securities,Inc.(“MM Global”),伊利诺斯州的一家公司。 | |

| ● | 慧聪证券(香港)有限公司(“慧聪证券”),前称MM环球资本有限公司,为香港注册成立的有限公司。 | |

| ● | MMBD投资顾问有限公司(“MMBD Consulting”),纽约州的一家公司。 | |

| ● | Fundex SPC(“Fundex SPC”),开曼群岛注册成立的独立投资组合公司。 | |

| ● | 海川智信(北京)科技有限公司(“海川智信”),一家中国注册有限公司。 | |

| ● | Alpha Mind科技有限公司(“Alpha Mind”),一家英属维尔京群岛有限公司。 |

| ● | "普通股"是指我们的普通股,每股面值0.01美元, |

| ● | "中国"和"PRC"是指中华人民共和国,但仅就本报告而言,不包括澳门、台湾和香港,以及 |

| ● | 所有提及的“人民币”、“人民币”和“人民币”均指中国的法定货币,所有提及的“美元”、“美元”和“美元”均指美国的法定货币。 |

II

关于我们在中国的业务的监管考虑

MMTEC是我们最终的英属维尔京群岛控股公司,除了间接持有我们在中国和其他国家和地区运营中的子公司的股权外,并无任何实质性业务。于本年报日期,(I)本公司的业务运作 在中国内外进行;及(Ii)本公司并无维持任何可变权益实体架构或在中国经营 任何数据中心。由于中国的监管制度复杂,本公司(包括其香港附属公司)可能仍须遵守中国法律,包括(其中包括)数据安全及对外国投资的限制,而中国政府最近有关数据安全的声明及监管行动可能会影响我们在中国的业务运作,甚至影响我们在美国发行证券的能力。对于吾等可能进行的任何发售,MMTEC或吾等的任何附属公司均未获得中国证券 监督管理委员会(“证监会”)或中国网信局(“CAC”)的批准,而MMTEC并不打算就任何该等发售获得中国证监会或CAC的批准,因为根据吾等中国法律顾问北京金东律师事务所的意见, 公司并不认为在此等情况下或目前而言需要获得该等批准。然而,不能保证中国的监管机构不会持相反的观点,或者随后不会要求我们履行审批程序,并对我们不遵守规定的行为进行处罚。如果中国的监管机构持相反观点, 可能会(A)对我们的运营能力产生重大负面影响,(B)阻碍我们向投资者提供证券的能力,和/或 (C)导致我们的证券价值大幅缩水或变得一文不值。见“第三项.关键信息-风险因素-与中国经商有关的风险”

中国政府最近的声明和监管行动针对的是那些运营涉及跨境数据安全或反垄断问题的公司 。

在数据安全方面,中国最近颁布了几部重要法律。其中,2021年6月10日,中国颁布了《中华人民共和国数据安全法》,并于2021年9月1日起施行。该法的立法意图主要包括规范数据处理活动,保障数据安全,促进数据开发利用,保护个人和组织与数据有关的合法权益,维护国家主权、安全和发展利益。第36条规定,任何中国实体在未经中国当局批准的情况下向外国司法或执法机构(无论是直接或通过外国实体)提供数据,很可能被视为违反了DSL。此外,根据《网络安全审查办法》(《办法》)第二条,运营商采购影响或可能影响国家安全的关键信息基础设施的任何网络产品或服务,应根据《办法》进行网络安全审查。根据《中华人民共和国网络安全法》第三十五条的规定,“关键信息基础设施经营者”购买可能影响国家安全的网络产品和服务的,应当接受网络安全审查。我们的子公司 提供市场数据服务和基金管理服务,不运营任何关键的信息基础设施。因此,我们不相信这些新的法律要求适用于我们的中国内地或香港子公司。然而,术语 “关键信息基础设施运营商”的确切范围尚不清楚,因此不能保证我们的子公司在未来不会 受到关键信息基础设施运营商的审查。此外,如果我们在中国大陆或香港的任何子公司未来成为关键信息基础设施的运营商,它可能会受到上述 法规的约束。

在反垄断方面,《中华人民共和国Republic of China反垄断法》(《反垄断法》)第三条禁止垄断行为,包括:(一)经营者之间订立垄断协议;(二)经营者滥用市场支配地位;以及c)具有或可能具有消除或限制市场竞争的效果的企业的集中。 此外,根据《反垄断法》第十九条,在下列情况下,运营商(S)将被视为具有市场主导地位:a)一家运营商在相关市场的市场份额为50%或更高;b)两家运营商在相关市场的市场份额为66%或更高;c)三家运营商在相关市场的市场份额为75%或更高。我们相信,我们在中国(为免生疑问,包括香港和澳门)的任何子公司均未在中国从事任何垄断行为,并且中国政府最近的声明和监管行动不会影响我们开展业务、接受外国投资或在美国或其他外国证券交易所上市的能力。然而,不能保证中国的监管机构不会颁布新的法律法规或采取可能要求我们的中国或香港子公司在上述问题上满足新要求的一系列新的解释或监管行动 。见“关键信息--风险因素--与中国做生意有关的风险”。

总体而言,中国的规章制度变化很快,事先通知很少,造成了很大的不确定性。中国法律制度的变化可能会对我们的业务和运营产生不利影响。见“关键信息--风险因素--与中国做生意有关的风险”。

我们 组织内的现金转账通过银行电汇实现。例如,如果子公司需要现金垫付以满足营运资金需求,管理层 将决定我们组织中的哪个实体将所需现金借给该子公司,我们将促使MMTEC或我们的一个子公司 发放贷款。所有这类贷款都是免息、无担保和按需支付的。任何这类贷款的收益都将电汇到借款人的子公司,并将在我们的账簿上记为“公司间债务”。此类贷款金额将在我们的合并财务报表中注销。为履行我们对第三方的义务而在我们组织之外转账的现金也通过电汇 实现。在本年度报告日期之前的三年内,我们的任何直接或间接控股子公司均未向MMTEC派发或派发股息。在同一时期,MMTEC没有宣布任何股息或向其股东,包括其美国投资者 进行任何分配,我们预计在可预见的未来不会宣布股息。我们组织内部的公司间协议的可执行性和处理方式,包括上述用于公司间现金转移的公司间贷款协议,尚未在法庭上进行测试。除现金外,我们的组织内不转移任何资产。 有关详细信息,请参阅“第4项.公司信息-本组织内的现金转移”。

三、

前瞻性陈述

本年度报告包含 代表我们对未来事件的信念、预测和预测的“前瞻性陈述”。除历史事实陈述外,其他所有陈述均为“前瞻性陈述”,包括任何有关盈利、收入或其他财务项目的预测,任何有关未来营运的管理计划、策略及目标的陈述,任何有关拟议新项目或其他发展的陈述,任何有关未来经济状况或业绩的陈述,任何有关管理层的 信念、目标、策略、意图及目的的陈述,以及任何有关前述任何假设的陈述。如 “可能”、“将”、“应该”、“可能”、“将”、“预测”、“潜在”、 “继续”、“预期”、“预期”、“未来”、“打算”、“计划”、 “相信”、“估计”和类似的表达,以及未来时态的陈述,识别前瞻性的 陈述。

这些陈述必然是主观的,涉及已知和未知的风险、不确定性和其他重要因素,这些风险、不确定性和其他重要因素可能会导致我们的实际结果、业绩或成就或行业结果与此类陈述中描述或暗示的任何未来结果、业绩或成就大不相同。实际结果可能与我们的前瞻性陈述中描述的预期结果大不相同,包括 关于影响我们业务的因素或其可能影响的程度的正确衡量和识别,关于我们的业务战略基于业务成功的因素的公开可用信息的准确性和完整性 。

前瞻性陈述 不应被解读为对未来业绩或结果的保证,也不一定是对我们的业绩或结果是否或可能实现的次数的准确指示。前瞻性陈述基于作出这些陈述时可获得的信息和管理层对未来事件的信念,受风险和不确定因素的影响,这些风险和不确定性可能会导致实际业绩或结果与前瞻性陈述中表达或建议的内容大不相同。 可能导致这种差异的重要因素包括但不限于本年度报告中“风险 因素”、“经营和财务回顾与展望”、“关于公司的信息”和其他标题下讨论的因素。

本年度报告应与我们的经审计财务报表及其附注一并阅读,这些报表包括在本年度报告第18项中。

四.

第一部分

项目1.董事、高级管理人员和顾问的身份

不是必需的。

项目2.报价统计数据和预期时间表

不是必需的。

项目3.关键信息

| A. | [已保留] |

| B. | 资本化和负债化 |

不是必需的。

| C. | 提供和使用收益的原因 |

不是必需的。

| D. | 风险因素 |

您应仔细考虑以下风险因素以及本年度报告中包含的所有其他信息。投资我们的证券涉及高度风险。在作出投资决定之前,您应仔细考虑以下所述的风险以及本年度报告中包含的所有其他信息。下面描述的风险和不确定性代表我们业务面临的已知重大风险 。如果实际发生以下任何一种风险,我们的业务、财务状况或经营结果都可能受到影响。 在这种情况下,您的投资可能会全部或部分损失。

与我们的商业和工业有关的风险

我们在最近 期间已经发生了重大损失,未来可能会发生损失。

由于我们 寻求扩大业务,我们在最近几个时期遭受了巨额损失。截至2023年12月31日止年度,我们录得净利润48,875,781美元,截至2022年和2021年12月31日止年度,净亏损分别为5,645,376美元和7,050,755美元。我们截至2023年12月31日止年度的净收入主要 归因于Alpha Mind,这是我们于2023年6月收购并于2023年12月出售的子公司。我们可能会在未来时期遭受损失。如果 我们的未来收入没有充分增长,或者即使我们的未来收入增加但我们无法管理费用,我们 也可能无法在未来时期实现并维持盈利能力。

我们保护用户机密信息的能力可能会受到网络攻击、计算机病毒、物理或电子入侵或类似中断的不利影响。

Our platform processes certain personal and other sensitive data from our users, which makes it an attractive target and potentially vulnerable to cyber-attacks, computer viruses, physical or electronic break-ins or similar disruptions. While we have taken steps to protect the confidential information that we have access to, our security measures could be breached. Because techniques used to sabotage or obtain unauthorized access to systems change frequently and generally are not recognized until they are launched against a target, we may be unable to anticipate these techniques or to implement adequate preventative measures. Any accidental or willful security breaches or other unauthorized access to our platform could cause confidential user information to be stolen and used for criminal purposes. Security breaches or unauthorized access to confidential information could also expose us to liability related to the loss of the information, time-consuming and expensive litigation and negative publicity. If security measures are breached because of third-party action, employee error, malfeasance or otherwise, or if design flaws in our technology infrastructure are exposed and exploited, our relationships with borrowers and investors could be severely damaged, we could incur significant liability and our business and operations could be adversely affected. In addition, we expect the secure transmission of confidential information over public networks to be a critical element of our operations. Our networks, those of our third-party service vendors, and associated clearing corporations, and our customers may be vulnerable to unauthorized access, computer viruses and other security problems. Persons who circumvent security measures could wrongfully use our information or cause interruptions or malfunctions in our operations, which could make our customers hesitant to use our electronic marketplaces. We may be required to expend significant resources to protect against the threat of security breaches or to alleviate problems, including reputational harm and litigation, caused by any breaches.

1

我们可能会寻求战略联盟、收购 或合资企业,这可能会带来无法预见的整合障碍。

为了我们进入或开发新产品领域,这些收购可能是 必要的。战略联盟、收购、合资企业涉及许多风险 ,并带来财务、管理和运营方面的挑战,其中包括:

| ● | 可能中断我们的持续业务和产品开发,分散管理, |

| ● | 难以留住和整合人员,难以整合财务和其他系统, |

| ● | 需要雇用更多的管理人员和其他关键人员,并将他们纳入我们目前的业务, |

| ● | 增加我们业务的范围、地域多样性和复杂性, |

| ● | 对不受我们控制的系统、控制措施和人员的潜在依赖性,并承担责任、损失或声誉损害, |

| ● | 客户对我们的战略联盟、收购或合资战略的潜在不利反应, |

| ● | 在一定程度上,我们追求美国以外的商业机会,在外国开展业务所固有的政治、经济、法律、业务和其他风险,包括可能的国有化、征用、价格管制、资本管制、外汇管制和其他限制性政府行动以及爆发敌对行动的风险, |

| ● | 任何战略联盟或合资伙伴与我们之间的冲突或分歧,以及 |

| ● | 承担任何被收购业务、战略联盟或合资企业的额外负债。 |

由于这些风险 和挑战,我们可能无法从战略联盟、收购或合资企业中获得任何预期收益,而这些战略联盟、收购或合资企业实际上可能对我们的业务、财务状况和经营业绩造成重大不利影响。

如果我们无法继续发现 和开发新的市场机会,我们的未来收入可能会下降,因此我们的业务、财务状况和 经营业绩可能会受到重大不利影响。

随着越来越多的参与者进入 我们的市场,由此产生的竞争往往导致佣金下降。这可能导致特定 市场的未来收入减少,即使我们在该市场处理的交易量增加。我们可能无法吸引新客户或成功进入 新的市场。如果我们不能继续及时和具有成本效益的基础上识别和开发新的市场机会,我们未来 的收入可能会下降,因此我们的业务、财务状况和经营业绩可能会受到重大不利影响。

我们保留关键员工的能力 以及某些关键员工为我们投入足够时间的能力对我们的业务成功至关重要,如果不这样做 可能会对我们未来的收入产生不利影响,从而可能对我们的业务、财务状况和运营结果 造成重大不利影响。

Our people are our most important resource and our success depends on the efforts and talent of our employees, including risk management, software engineering, financial and marketing personnel. We must retain the services of our key employees and strategically recruit and hire new talented employees to obtain customer transactions that generate substantially all our revenues. If any of our key employees, including Xiangdong Wen and Min Kong, were to join an existing competitor, form a competing company, or otherwise leave us, some of our customers could choose to use the services of that competitor or another competitor instead of our services, which could adversely affect our future revenues and as a result could materially adversely affect our business, financial condition and results of operations. Our future success depends on our continued ability to attract, develop, motivate and retain qualified and skilled employees. Competition for highly skilled technical, risk management and financial personnel is extremely intense. We may not be able to hire and retain these personnel at compensation levels consistent with our existing compensation and salary structure. Some of the companies with which we compete for experienced employees have greater resources than we have and may be able to offer more attractive terms of employment. In addition, we invest significant time and expenses in training our employees, which increases their value to competitors who may seek to recruit them. If we fail to retain our employees, we could incur significant expenses in hiring and training their replacements, and the quality of our services and our ability to serve borrowers and investors could diminish, resulting in a material adverse effect to our business.

2

艰难的市场条件、经济条件 和地缘政治不确定性可能会对我们在提供服务的金融 市场的未来收入产生负面影响,从而在许多方面对我们的业务产生不利影响,这可能会对我们的业务、财务状况和经营业绩产生重大不利影响。

困难的市场条件、 经济条件和地缘政治不确定性过去对我们的业务 和盈利能力产生了不利影响,而且将来可能对我们的业务和盈利能力产生不利影响。我们的商业和金融服务行业一般直接受到国家和国际经济 和政治条件、商业和金融的广泛趋势、利率水平和波动性、税法的变化和不确定性 以及证券交易量和价格水平的大幅波动的影响。金融市场和 全球金融服务业务的性质是风险和波动性的,并直接受到我们无法控制的许多国家和国际因素的影响。其中任何一个因素都可能导致美国和全球金融服务市场大幅下滑,导致交易量减少。该等事件可能对我们的业绩及盈利能力造成重大不利影响。这些 因素包括:

| ● | 中国,美国,欧洲和世界其他地方, |

| ● | 对恐怖主义、战争和其他武装敌对行动的关切, |

| ● | 对通胀的担忧以及摇摆不定的机构和消费者信心水平, |

| ● | 我们的经销商客户及其客户的投资现金可用性, |

| ● | 利率和外币汇率的水平和波动, |

| ● | 某些股票和商品市场的交易水平和波动性; |

| ● | 货币价值。 |

此外,中国或全球经济的任何长期放缓都可能对我们的业务、经营业绩和财务状况产生负面影响。中国的经济 对全球经济状况很敏感。自2008年以来,全球金融市场经历了严重的混乱 ,美国、欧洲和其他经济体也经历了衰退期。从2008年和2009年的低点复苏并不均衡,并且存在新的挑战,包括2011年以来欧洲主权债务危机的升级,以及2012年以来中国经济增长的放缓,这些放缓可能会持续下去。全球一些主要经济体 的中央银行和金融当局(包括美国和中国)采取的扩张性货币和财政政策的长期影响 存在相当大的不确定性。中国与周边亚洲国家关系紧张的经济影响也受到了关注。不利的经济状况可能会对我们的业务和财务状况产生负面影响 。此外,国际市场的持续动荡可能会对我们进入资本市场以满足流动性需求的能力产生不利影响。

员工的不当行为或错误可能会损害 我们的利益,损害我们吸引和留住客户的能力,并使我们承担重大法律责任和声誉损害;此外, 这类不当行为很难发现和阻止,错误也很难预防。

员工不当行为或错误 可能会使我们遭受财务损失和监管制裁,并可能严重损害我们的声誉并对我们的业务产生负面影响。 并不总是能够阻止员工不当行为,并且为防止和检测员工不当行为而采取的预防措施可能并不总是有效 。员工的不当行为可能包括参与不当或未经授权的交易或活动、未能适当 监督其他员工或不当使用机密信息。员工错误,包括在为客户执行、记录或 处理交易时的错误,可能导致我们进行客户可能拒绝承认和拒绝结算的交易,这 可能使我们面临重大损失的风险,即使发现错误并且交易被解除或撤销。如果我们的客户 无法及时结算其交易,则检测员工错误的时间可能会增加,我们的重大损失风险 可能会增加。对于新产品或使用非标准化 条款的产品,员工错误或沟通错误的风险可能更大。并不总是能够阻止员工的不当行为或错误,我们为检测和防止此活动而采取的预防措施 可能并非在所有情况下都有效。

3

金融服务公司受到严格监管, 过去几年加强的监管审查可能会增加不利监管行动导致的财务责任和声誉损害的风险 。

In April 2019, the Company acquired the remaining 75.1% of outstanding securities of MMBD Trading Ltd., a British Virgin Islands company (“MMBD”). The acquisition closed on October 18, 2019, following the receipt by the Company of requisite corporate and regulatory approvals, including, without limitation, FINRA CMA application approval, and the Company’s Audit Committee’s review and approval of the terms and provisions of this transaction involving related parties. Following and as a result of this acquisition, MMBD has become a wholly-owned subsidiary of the Company. In March 23, 2020, the Company acquired all outstanding securities of MMBD Investment Advisory Company Limited (“MMBD Advisory”) for a consideration of $1,000. Prior to this transaction, all outstanding securities of MMBD Advisory were owned by Hinman Au, a director, and 1.7% shareholder of the Company. MMBD Advisory was formed in January 2018 in the U.S. and is registered as an investment advisor firm under the laws of the State of New York on May 7, 2018. Over the last several years, financial services firms have been operating in an evolving regulatory environment. The industry has experienced an extended period of significant change in laws and regulations governing the financial services industry, as well as increased scrutiny from various regulators. Penalties and fines imposed by regulatory authorities have increased substantially in recent years. We may be adversely affected by changes in the interpretation or enforcement of existing laws, rules, and regulations. There is also increased regulatory scrutiny (and related compliance costs) as we continue to grow and surpass certain consolidated asset thresholds established under the Dodd-Frank Act, which have the effect of imposing enhanced standards and requirements on larger institutions. Broker-dealers and investment advisers are subject to regulations covering all aspects of the securities business, including, but not limited to: sales and trading methods; trade practices among broker-dealers; use and safekeeping of clients’ funds and securities; capital structure of securities firms; anti-money laundering efforts; recordkeeping; and the conduct of directors, officers and employees. Any violation of these laws or regulations could subject us to the following events, any of which could have a material adverse effect on our business, financial condition and prospects: civil and criminal liability; sanctions, which could include the revocation of our subsidiaries’ registrations as investment advisers or broker-dealers; the revocation of the licenses of our financial advisors; censures; fines; or a temporary suspension or permanent bar from conducting business. Failure to comply with regulatory capital requirements primarily applicable to our company, our bank subsidiaries, or our broker-dealer subsidiaries would significantly harm our business.

我们业务的增长可能会增加成本 以及监管和集成风险

Integrating acquired businesses, providing a platform for new businesses, and partnering with other firms involve risks and present financial, managerial, and operational challenges. We may incur significant expense in connection with expanding our existing businesses, recruiting financial advisors, or making strategic acquisitions or investments. Our overall profitability would be negatively affected if investments and expenses associated with such growth are not matched or exceeded by the revenues derived from such investments or growth. Expansion may also create a need for additional compliance, documentation, risk management, and internal control procedures, and often involves hiring additional personnel to address these procedures. To the extent such procedures are not adequate or not adhered to with respect to our expanded business or any new business, we could be exposed to a material loss or regulatory sanction. Financial services firms are subject to numerous actual or perceived conflicts of interest, which are routinely examined by U.S. federal and state regulators and SROs such as FINRA. Our risk management processes include addressing potential conflicts of interest that arise in our business. Management of potential conflicts of interest has become increasingly complex as we expand our business activities. A perceived or actual failure to address conflicts of interest adequately could affect our reputation, the willingness of clients to transact business with us or give rise to litigation or regulatory actions. Therefore, there can be no assurance that conflicts of interest will not arise in the future that could cause result in material harm to our business and financial condition.

我们在金融市场开展业务时通常会受到 固有风险的影响,如果未能开发有效的合规和报告系统,可能会导致适用司法管辖区的 监管处罚,我们的业务可能会受到不利影响。

在国际金融市场上做生意还存在某些额外的政治、经济、法律、监管、运营和其他风险。这些 风险包括:

| ● | 交易所、存款机构和国家清算系统的自动化程度较低, |

| ● | 监管和资本要求的额外或意想不到的变化 |

4

| ● | 外国政府和我们开展业务的每个国家的监管机构的法律法规的影响, |

| ● | 可能的国有化、征收以及监管、政治和价格控制, |

| ● | 在人员配置和管理国际业务方面遇到困难, |

| ● | 资本管制和其他限制性政府行为, |

| ● | 任何未能制定有效的合规和报告制度,这可能导致适用司法管辖区的监管处罚, |

| ● | 货币汇率的波动, |

| ● | 减少对知识产权的保护, |

| ● | 不利的劳动法, |

| ● | 敌对行动的爆发,以及 |

| ● | 如果我们的国际子公司遵守外国法律法规,可能会产生不利的税收后果。 |

在许多国家/地区,适用于证券和金融服务行业的法律和法规 不断变化,我们可能很难确定每个市场的当地法律的确切要求。我们无法在特定的外国市场遵守当地法律法规 不仅会对我们在该市场的业务产生重大的负面影响,而且还会对我们的声誉产生重大负面影响。如果我们不能有效地管理这些风险中的任何一个,我们的业务可能会受到不利影响。

如果我们用来支付费用的美元对人民币的价值继续下降,或者我们用来赚取收入的美元对人民币的价值大幅提高,我们的财务业绩可能会受到影响。

汇率的大幅波动可能会影响我们的业绩。美元对人民币的大幅波动,即我们支付费用或赚取利润,可能会对我们的财务业绩产生不利影响。我们赚取收入的美元兑人民币的潜在变动也可能对我们的财务业绩产生不利影响。

如果需要,我们可能无法以可接受的条款获得额外的 融资,这可能会阻止我们发展或增强我们的业务、利用 未来的机会或应对竞争压力或意外要求。

我们的业务有赖于充足的资金和充足的资本。如果出于任何原因我们需要筹集额外资金,我们可能无法在需要时获得额外资金。如果我们不能以可接受的条件筹集更多资金,我们可能无法发展或 增强我们的业务,无法利用未来的机会,也无法应对竞争压力或意外要求。

我们可能无法保护我们的知识产权 或可能被阻止使用我们业务所需的知识产权。

我们的成功在一定程度上取决于我们的知识产权。我们通常主要依靠商业秘密、合同、版权和商标法来建立和保护我们的专有技术、方法和产品的权利。第三方可能未经授权复制或以其他方式获取并使用我们的专有技术,或以其他方式侵犯我们的权利。我们不能向您保证,我们可能获得的任何专利、版权或商标所授予的任何权利都将保护我们的竞争优势。此外,一些外国国家的法律可能不会像美国法律那样保护我们的专有权。我们还可能面临侵权索赔 ,这可能会干扰我们使用对我们的业务运营至关重要的技术的能力。这可能会限制我们能够分发或销售的数据的全面性和质量。未来,我们可能不得不依靠诉讼来维护我们的知识产权,保护我们的商业秘密,确定他人专有权利的有效性和范围,或者对侵权或无效索赔进行抗辩 。任何此类索赔或诉讼,无论胜诉或败诉,都可能导致巨额成本和 资源转移和管理层的注意,其中任何一项都可能对我们的业务产生负面影响。在回应这些索赔时, 还可能要求我们与索赔侵权的第三方签订版税或许可协议。此类版税或许可 协议(如果可用)可能不会以我们可以接受的条款提供。

5

我们在开发和增强我们的软件时可能会遇到技术故障。

为了保持我们的竞争优势,我们的软件正在不断开发中。存在发生软件故障并导致服务中断和其他意外后果的风险,这可能会对我们的业务、财务状况和运营结果产生重大不利影响。

我们的运营取决于中国互联网基础设施和固定电信网络的性能 。

Almost all access to the Internet in China is maintained through state-owned telecommunication operators under the administrative control and regulatory supervision of the Ministry of Industry and Information Technology, or the MIIT. We primarily rely on a limited number of telecommunication service providers to provide us with data communications capacity through local telecommunications lines and Internet data centers to host our servers. We have limited access to alternative networks or services in the event of disruptions, failures or other problems with China’s Internet infrastructure or the fixed telecommunications networks provided by telecommunication service providers. With the expansion of our business, we may be required to upgrade our technology and infrastructure to keep up with the increasing traffic on our platform. We cannot assure you that the Internet infrastructure and the fixed telecommunications networks in China will be able to support the demands associated with the continued growth in Internet usage. In addition, we have no control over the costs of the services provided by telecommunication service providers. If the prices we pay for telecommunications and Internet services rise significantly, our results of operations may be adversely affected. Furthermore, if Internet access fees or other charges to Internet users increase, our user traffic may decline, and our business may be harmed.

我们平台或我们计算机系统的服务出现任何重大中断,包括超出我们控制范围的事件,都可能阻止我们在我们平台上处理或发布交易 ,降低我们平台的吸引力,并导致借款人或投资者损失。

如果平台 中断和物理数据丢失,我们履行服务义务、处理应用程序或在 平台上提供交易的能力将受到重大不利影响。我们平台和 底层网络基础设施的令人满意的性能、可靠性和可用性对我们的运营、客户服务、声誉以及我们保留现有借款人和投资者的能力至关重要。我们的运营取决于我们保护系统免受自然 灾害、电力或电信故障、空气质量问题、环境条件、计算机病毒或企图损害 系统、犯罪行为和类似事件的损害或中断的能力。如果服务中断或设施损坏,我们可能会遇到服务中断 以及安排新设施的延误和额外费用。我们服务中的任何中断或延迟,无论是 由于第三方错误、我们的错误、自然灾害或安全漏洞,无论是意外还是故意的,都可能损害我们与借款人和投资者的关系 以及我们的声誉。此外,在发生损坏或中断的情况下,我们目前的保险单 可能无法充分补偿我们可能遭受的任何损失。

我们的平台和内部系统依赖于 高度技术性的软件,如果其中包含未检测到的错误,我们的业务可能会受到不利影响。

我们的平台和内部 系统依赖于技术含量高且复杂的软件。此外,我们的平台和内部系统依赖于 此类软件存储、检索、处理和管理大量数据的能力。我们所依赖的软件已经包含,并且现在 或将来可能包含未检测到的错误或错误。某些错误只有在代码发布以供外部 或内部使用后才可能发现。我们所依赖的软件中的错误或其他设计缺陷可能会给我们的用户带来负面体验, 延迟引入新功能或增强功能,导致错误或损害我们保护用户数据或知识产权的能力。在我们所依赖的软件中发现的任何错误、错误或缺陷都可能导致我们的声誉受损、用户损失 或承担损害赔偿责任,其中任何情况都可能对我们的业务、运营结果和财务状况造成不利影响。

我们经营业务所在的金融市场 通常受季节性因素影响,这可能对我们在特定期间的财务表现产生重大不利影响。

传统上,由于商业环境的普遍放缓,全球金融 市场在夏季和年底的交易量会较低,因此,我们的交易量水平可能会在这些期间下降。假期的时间也会影响交易 量。该等因素可能对我们于特定期间的财务表现造成重大不利影响。

6

我们在快速发展的商业环境中运营 。如果我们不能有效地调整我们的业务以跟上这些变化的步伐,我们的成功能力将受到不利的 影响,这可能对我们的业务、财务状况和运营结果产生实质性的不利影响。

我们的 行业的变化速度非常快。在如此迅速变化的商业环境中经营涉及高度风险。我们的成功能力将取决于我们有效适应这些不断变化的市场条件的能力。如果我们无法跟上快速的技术变化 ,我们可能无法有效地竞争。为了保持竞争力,我们必须继续增强和改进我们专有软件、网络分发系统和技术的响应能力、功能、可访问性和特性。我们的业务环境 的特点是技术变化迅速,使用和客户要求和偏好的变化,频繁引入包含新技术的产品和服务,以及新行业标准和实践的出现,这些都可能使我们现有的专有 技术和系统过时。我们的成功将部分取决于我们的能力:

| ● | 开发、许可和保护对我们业务有用的知识产权, |

| ● | 加强我们现有的服务, |

| ● | 开发新的服务和技术,以满足我们潜在客户日益复杂和多样化的需求, |

| ● | 以具有成本效益和及时的方式应对技术进步和新兴行业标准和做法, |

| ● | 以符合成本效益和及时的方式满足对新服务、产品和技术的需求; |

| ● | 适应技术进步和不断变化的标准,以满足我们潜在客户日益复杂的要求和不同的需求。 |

我们无法向您保证 我们将能够及时响应不断变化的市场条件或客户要求。专有电子 交易技术的开发带来了巨大的技术、财务和商业风险。此外,采用新的互联网、网络或电信技术 可能需要我们投入大量资源来修改、调整和保护我们的技术。我们无法向您保证,我们将 成功实施新技术,或使我们的专有技术和事务处理系统适应客户要求 或新兴行业标准,或者我们将能够成功应对我们开发的任何技术所面临的挑战。如果我们未能 预测或充分应对技术进步、客户要求或不断变化的行业标准,或 新服务、产品或增强功能的开发、引入或可用性方面的任何重大延误,都可能对我们的业务、财务状况和运营结果造成重大的 不利影响。

缺乏流动性或获得资金的渠道可能会损害我们的业务和财务状况。

流动性或随时获得资金 对我们的业务至关重要。我们在业务上投入了大量资源,特别是在技术 和服务平台方面。因此,流动性水平的下降可能对我们产生重大的负面影响。可能对我们的流动性产生负面影响的一些潜在条件 包括:

| ● | 缺乏流动性或波动性的市场, |

| ● | 债务或资本市场准入减少, |

| ● | 不可预见的现金或资本需求,或 |

| ● | 监管处罚或罚款,或不利的法律解决或判决。 |

7

资本和信贷市场 继续经历不同程度的波动和中断。在某些情况下,市场对与我们类似的企业的流动性和信贷能力的可用性施加了下行压力。如果没有足够的流动性,我们可能会被要求限制或缩减 我们的运营或增长计划,我们的业务将受到影响。尽管我们的运营具有自筹资金的性质,但我们有时可能需要 为因延迟收到与证券市场客户交易结算相关的客户资金而产生的时间差异提供资金 。这些时间差异由内部产生的现金流提供资金,或者(如有需要)由循环信贷额度下提取的资金提供资金。我们还可能需要通过收购 或其他方式获得与业务增长相关的资本。如果当前资源不足以满足我们的需求,我们可能需要依赖银行债务等融资来源。能否获得额外资金将取决于各种因素,例如:

| ● | 市场状况, |

| ● | 信贷的普遍可用性, |

| ● | 交易活动量, |

| ● | 向金融服务业提供的整体信贷, |

| ● | 我们的信用评级和信用能力,以及 |

| ● | 我们的贷款人可能会对我们的长期或短期财务前景产生负面看法,这是基于行业或公司的特定考虑。同样,如果监管机构或评级机构对我们采取负面行动,我们获取资金的渠道可能会受到影响。 |

资本和信贷市场的中断、不确定性或波动也可能限制我们获得经营业务所需的资本。此类市场条件 可能会限制我们满足法定资本要求、产生佣金、费用和其他与市场相关的收入以满足流动性 需求以及获取业务增长所需资本的能力。因此,我们可能被迫推迟筹集资本、发行与我们本来不一样的资本类型 、不太有效地部署这些资本,或承担不具吸引力的资本成本,这可能会降低 我们的盈利能力并显著降低我们的财务灵活性。

由于与收购和投资相关的风险,我们的业务可能会受到重大不利影响。

我们将来可能会进行进一步的收购 和投资。这些交易伴随着风险。例如,收购可能对我们的财务和战略地位以及声誉产生负面影响 ,或者收购的业务可能无法推进我们的战略目标。此外,我们 可能无法成功地将收购的业务整合到我们的业务中,因此我们可能无法从收购中实现预期利益 。我们可能缺乏收购带来的新市场、产品或技术方面的经验,并且 最初可能依赖于不熟悉的供应商或分销伙伴。收购可能会损害与被收购业务的客户或供应商或我们的顾问或供应商的关系。所有这些风险和其他潜在风险都可能转移 我们管理层对其他业务关注的注意力,并且这些因素中的任何一个都可能对我们 的业务产生重大不利影响。

我们在一个竞争激烈的行业运营, 这可能导致我们失去顾问和他们的资产。

我们的许多竞争对手拥有 比我们大得多的资源,并且可能在更多的市场上提供更广泛的产品和服务。有些公司在 与我们不同的监管环境中运营,这可能会使他们在提供的服务中获得某些竞争优势。例如, 我们的某些竞争对手仅提供清算服务,因此不会对其财务顾问的行为承担 任何监督或监督责任。我们认为,由于整合和 收购活动,以及新竞争对手面临的进入壁垒很少,这可能会对我们招聘新顾问 和留住现有顾问的能力产生不利影响,因此行业内的竞争将加剧。如果当前或潜在客户决定使用我们的竞争对手,我们可能面临市场份额 、未来费用收入和未来净收入的大幅下降。

8

我们可能会受到知识产权侵权索赔的影响,辩护费用可能很高,而且可能会扰乱我们的业务和运营。

我们不能确定 我们的业务或业务的任何方面不会或不会侵犯或以其他方式侵犯第三方持有的商标、专利、版权、专有技术或其他知识产权。我们未来可能会不时受到与他人知识产权相关的法律程序和索赔的影响。此外,可能有第三方商标、专利、版权、专有技术或其他知识产权被我们的产品、服务或业务的其他方面在我们不知情的情况下侵犯。此类知识产权的持有者可寻求在中国、美国或其他司法管辖区向我们强制执行此类知识产权。如果对我们提出任何第三方侵权索赔,我们可能被迫将管理层的 时间和其他资源从我们的业务和运营中转移出来,以对抗这些索赔,无论其是非曲直。此外,中国知识产权法律的适用和解释以及在中国授予商标、专利、版权、专有技术或其他知识产权的程序和标准仍在发展中,存在不确定性,我们不能向您保证中国法院或监管机构会同意我们的分析。如果我们被发现侵犯了他人的知识产权 ,我们可能会为我们的侵权行为承担责任,或者可能被禁止使用此类知识产权, 我们可能会产生许可费或被迫开发我们自己的替代产品。因此,我们的业务和运营结果可能会受到实质性的不利影响。

中国劳动力成本的增加可能会 对我们的业务和运营结果产生不利影响。

近年来,中国的经济经历了通货膨胀和劳动力成本的上涨。因此,中国的平均工资预计将继续增长。此外,中国法律法规要求我们向指定的政府机构支付各种法定员工福利,包括养老金、住房公积金、医疗保险、工伤保险、失业保险和生育保险,以使我们的员工受益。 相关政府机构可以审查雇主是否支付了足够的法定雇员福利 ,没有支付足够金额的雇主可能会受到滞纳金、罚款和/或其他处罚。我们 预计我们的劳动力成本,包括工资和员工福利,将继续增加。除非我们能够控制我们的劳动力成本,或者通过增加我们的服务费用将这些增加的劳动力成本转嫁给我们的用户,否则我们的财务状况和运营结果 可能会受到不利影响。

中国金融行业的法律法规正在迅速发展和演变。如果我们的任何业务行为被视为违反任何中国法律或法规, 我们的业务、财务状况和经营结果将受到重大不利影响。

Due to the relatively short history of the finance industry in China, the PRC government has yet to establish a comprehensive regulatory framework governing our industry. To comply with existing laws, regulations, rules and governmental policies relating to the online finance industry, we have implemented various policies and procedures to conduct our business and operations. However, due to the lack of detailed rules and the fact that the relevant laws, regulations and rules are expected to continue to evolve, we cannot be certain that our existing practices would not be deemed to violate any existing or future rules, laws and regulations. As of the date of this report, we have never been subject to any material fines or other penalties under any PRC laws or regulations, including those governing our industry in China. However, to the extent that we are not able to fully comply with any existing or new regulations when they are promulgated, our business, financial condition and results of operations may be materially and adversely affected. We are unable to predict with certainty the impact, if any, that future legislation, judicial precedents or regulations relating to the online consumer finance industry will have on our business, financial condition and results of operations. Furthermore, the growth in the popularity of online consumer finance increases the likelihood that the PRC government will seek to further regulate this industry.

9

我们的运营可能会受到国际通信故障的不利影响 ,这可能会影响交易执行和数据更新。

Any significant disruption in service on our platforms, our computer systems or third-party service providers’ systems, including events beyond our control, could reduce the attractiveness of our platforms and result in a loss of customers or investors. In the event of a platform outage and physical data loss, our ability to perform our servicing obligations, and process loan applications would be materially and adversely affected. The satisfactory performance, reliability and availability of our platforms and our underlying network infrastructure are critical to our operations, customer service, reputation, and ability to retain existing and attract new customers, investors and institutional funding partners. Our operations depend on our ability to protect our systems against damage or interruption from natural disasters, power or telecommunications failures, air quality issues, environmental conditions, computer viruses, or attempts to harm our systems, criminal acts and similar events. Any interruptions or delays in our service, whether as a result of third-party or our error, natural disasters or security breaches, whether accidental or willful, could harm our relationships with our customers, investors and institutional funding partners and our reputation. Our disaster recovery plan has not been tested under actual disaster conditions, and we may not have sufficient capacity to recover all data and services in the event of an outage. These factors could prevent us from processing loans, damage our brand and reputation, divert our employees’ attention, subject us to liability and cause customers, investors and institutional funding partners to abandon our platforms, any of which could adversely affect our business, financial condition and results of operations.

我们的平台和内部系统依赖 技术含量很高的软件,如果其中包含未检测到的错误,我们的业务可能会受到不利影响。

我们的平台和内部 系统依赖于技术含量高且复杂的软件。此外,我们的平台和内部系统依赖于 此类软件存储、检索、处理和管理大量数据的能力。我们所依赖的软件已经包含,并且现在 或将来可能包含未检测到的错误或错误。我们所依赖的软件中的错误或其他设计缺陷可能会导致 客户和资金来源的负面体验、延迟引入新功能或增强功能、导致错误或损害 我们保护客户或投资者数据或知识产权的能力。在我们所依赖的软件中发现的任何错误、错误或缺陷 都可能导致我们的声誉受损、客户或投资者损失或损害赔偿责任,其中任何情况都可能对我们的业务、运营结果和财务状况造成不利影响 。

与中国电子商务行业的增长和盈利能力相关的不稳定可能对我们的营业收入和业务前景造成不利影响。

我们未来的经营业绩 将取决于影响中国电子商务行业发展的众多因素,这些因素可能超出我们的控制范围。这些 因素包括:

| ● | 中国互联网、宽带、个人电脑和手机普及率和使用率的增长,以及任何此类增长的速度, |

| ● | 中国消费者对在线交易的信任和信心水平,以及投资者人口结构和投资者品味和偏好的变化, |

| ● | 中国是否出现了更好地满足投资者需求的替代贷款渠道或商业模式,以及 |

| ● | 发展与网上购物相关的履行、支付和其他辅助服务。 |

国内和国际政治的不利发展,包括军事冲突、政治动荡和社会不稳定,也可能对 投资者信心产生不利影响,减少投资,进而对我们的增长和盈利能力产生重大不利影响。

有关我们、投资者和我们的服务提供商的任何负面宣传或投资者投诉 都可能对我们的业务和经营业绩产生重大不利影响。

我们品牌的声誉 对我们的业务和竞争力至关重要。与 使用我们的服务有关的任何恶意或负面宣传或任何公开事件,无论我们是否存在疏忽或过失,包括但不限于与我们的管理、业务、 遵守法律、财务状况或前景有关的事件,无论是否有可取之处,都可能严重损害我们的声誉并 损害我们的业务和经营成果。

As China’s online investing industry is new and the regulatory framework for this industry is also evolving, negative publicity about this industry and the market segment in which we operate may arise from time to time. Negative publicity about China’s online investing industry in general may also have a negative impact on our reputation, regardless of whether or not we have engaged in any inappropriate activities. The PRC government has recently instituted specific rules, including the Guidelines, Interim Measures and the CBRC Circular 26, to develop a more transparent regulatory environment for the online consumer finance industry. Any players in China’s online consumer finance industry who are not in compliance with these regulations may adversely impact the reputation of the industry as a whole. Furthermore, any negative development or perception of the consumer finance industry as a whole, including campus lending, even if factually incorrect or based on isolated incidents or as result of conduct by other market players, could compromise our image, undermine our trust and credibility, and negatively impact our ability to attract new customers, investors and institutional funding partners. Negative developments in the consumer finance industry, such as widespread customer defaults, fraudulent behavior, the closure of other online consumer finance platforms, or incidents indirectly resulting from the accumulation of large amounts of debt and inability to repay by any particular customer, may also lead to tightened regulatory scrutiny of the sector and limit the scope of permissible business activities that may be conducted by market players in the consumer finance industry. For instance, since 2015, there has been a number of reports of business failures of, or accusations of fraud and unfair dealing against, certain companies in the consumer finance industry in China. If customers, investors or institutional funding partners associate our company with these companies, they may be less willing to engage in borrowing or funding activities on our platform. If any of the foregoing takes place, our business and results of operations could be materially and adversely affected.

10

我们的业务取决于我们 与业务伙伴和其他第三方保持关系的能力,同时,我们也面临 与业务伙伴和其他第三方相关的风险。

我们目前在业务的各个方面依赖于多个 业务合作伙伴和其他第三方。此外,我们还与多个业务合作伙伴 和其他第三方合作,向客户提供服务。此外,如果第三方服务提供商无法正常运行, 我们无法向您保证,我们将能够及时且具有成本效益的方式找到替代方案,或者根本无法找到替代方案。寻求、建立 和维护与业务合作伙伴和其他第三方的关系,以及将他们的数据和服务与我们的 系统集成,需要大量的时间和资源。

我们 业务的顺利运作还取决于我们的业务合作伙伴和其他第三方是否遵守适用的法律法规。关于业务合作伙伴和其他第三方的任何负面 宣传,例如关于其贷款回收做法的负面宣传,以及他们 未能充分保护我们客户和投资者的信息、未能遵守适用的法律和法规或未能 以其他方式达到要求的质量和服务标准,都可能损害我们的声誉。如果发生上述任何情况,我们的业务和经营业绩 可能会受到重大不利影响。我们的声誉与这些业务合作伙伴和其他第三方有关, 如果发生上述任何情况,我们的声誉可能会受到影响。

任何缺乏适用于我们业务的必要批准、许可证 或许可证可能会对我们的业务、财务状况和经营业绩产生重大不利影响。

我们的业务受 政府监督和相关中国政府部门的监管。这些政府部门共同颁布 并执行涵盖在线零售和在线金融行业运营的许多方面的法规。中国政府 广泛监管互联网行业。因此,在某些情况下,可能难以确定哪些行为或不作为 可被视为违反适用法律法规。

我们已努力获得所有适用的许可证和许可。我们不能向您保证,我们已获得在中国开展业务所需的所有许可证或许可证,或者能够保留现有许可证或获得新的许可证。如果中国政府确定我们在没有适当批准、执照或许可的情况下经营,或颁布需要额外批准的新法律法规或许可证,或对我们业务的任何部分的经营施加额外限制,它有权 征收罚款、没收我们的收入、吊销我们的营业执照,并要求我们停止相关业务或 对受影响的业务部分施加限制。中国政府的任何这些行动都可能对我们的业务和经营结果产生重大不利影响。

我们 可能被视为 瞬态投资 公司。

我们不从事投资、再投资或证券交易业务,也不自称从事这些活动。然而,根据修订后的1940年《外国投资公司法》 ,如果一家公司的投资证券价值在非合并基础上超过其总资产的40%(不包括政府证券和现金项目) ,则根据《外国投资公司法》第3(A)(1)(C)条,该公司可被视为投资公司。

关于将Alpha Mind出售给Flj,我们收到了一张金额为1.53亿美元的有担保本票(“Flj 票据”),如果该票据未能在2024年6月30日到期日前全额支付,则该票据可转换为Flj的股份。由于我们 不持有Flj的控股权,因此,根据《外国投资公司法》,Flj票据和作为Flj票据基础的Flj股票可以被视为超过我们总资产的40%,不包括政府证券现金项目和在未合并的基础上,因此,我们可能被视为。瞬态投资 公司。

A 瞬态投资公司 如果能够依赖于《投资公司法》中的一项排除,就可以避免被归类为投资公司。一种这样的排除,规则。3a-2根据《外国投资公司法》,允许一项瞬态投资 公司有一年的宽限期,自(A)发行人在合并或非合并基础上拥有价值超过发行人总资产50%的证券和/或现金的日期起计一年,以及(B)发行人拥有或提议以非合并基础收购价值超过发行人总资产(不包括政府证券和现金项目)40%的投资证券的日期。

在 事件中,我们被视为瞬态作为Flj Note的投资 公司,我们相信我们将有资格获得宽限期。我们可能会采取行动,使我们持有的任何投资证券低于我们总资产的40%,包括收购资产、参与一项或多项战略性 交易或清算我们的投资证券。

作为 规则3a-2对于一家公司, 每三年不超过一次,假设我们没有其他例外,我们必须在我们不再是一家公司后的至少三年内将 保持在40%的限制内。瞬态投资 公司。这可能会限制我们进行某些投资或建立合资企业的能力,否则可能会对我们的收益产生积极影响 。无论如何,我们无意成为一家从事证券投资和交易业务的投资公司。

根据美国投资公司法,美国证券交易委员会被归类为投资公司,需要在美国证券交易委员会(“Sequoia Capital”)注册。如果一家投资公司未能注册,它将不得不停止几乎所有业务,其合同将变为无效。注册非常耗时且具有限制性,需要对我们的业务进行重组,而且我们作为注册投资公司所能开展的业务也会受到很大限制。此外,我们将在管理、运营、与关联方的交易和投资组合 方面受到实质性监管,并需要根据美国投资公司法制度提交报告。此类合规的成本将导致我们产生大量额外费用,如果需要,如果不注册,将对我们的运营产生实质性的不利影响。

11

与公司结构有关的风险

在可预见的未来,我们很可能不会派发股息。

股息政策由董事会自行决定,并将取决于我们的收益、财务状况、资本要求 和其他因素。即使我们盈利,也不能保证我们的董事会会宣布分红。中国组织的实体支付股息受本文所述的限制。根据英属维尔京群岛法律,我们只能从我们公司的利润或我们公司股票溢价账户中的信用支付股息,并且我们必须在股息支付之前和之后具有偿付能力,因为我们将能够在正常业务过程中偿还到期的债务;以及 我们公司资产的可变现价值将不少于我们的总负债,但我们的账簿上显示的递延税金除外,以及我们的资本。根据中国企业所得税法,外商投资实体支付给外国投资者的股息应缴纳10%的预扣税。同样,外国投资实体向其香港投资者支付的股息,如持有该外国投资实体25%或以上的股权,则须缴交5%的预扣税。 中国组织的单位支付股息有限制、有程序、有手续。中国的规定目前 只允许从按照中国的会计准则和规定确定的累计利润中支付股息。 必须在向股东分配任何股息之前将股息转入这一准备金。

如果我们的任何中国子公司宣布破产或接受解散或清算程序,我们的业务可能会受到实质性和不利的影响 。

中国的《企业破产法》规定,企业到期不清偿债务,企业资产不足以或明显不足以清偿债务的,可以对企业进行清算。我们的中国子公司持有对我们的业务运营至关重要的某些资产 。如果我们的任何中国子公司进行自愿或非自愿清算程序, 无关的第三方债权人可能会要求对这些资产的部分或全部权利,从而阻碍我们的业务运营能力, 这可能会对我们的业务、财务状况和运营结果产生实质性的不利影响。

外国独资实体(WOFE)必须将其税后利润的一部分拨入法定公积金,并由其董事会决定拨付给工作人员 福利和奖金基金,不得分配给股权所有者。

根据《中国公司法》(2013年修订版)、《中国外商独资企业法》(2000年修订版)和《人民Republic of China外商独资企业法实施细则(2014年修订版)》的规定,本外商独资企业应将其税后利润的一部分拨作法定公积金,并酌情拨付员工福利和奖金基金。企业税后利润应不低于10% 计入法定公积金。当法定公积金账户余额等于或大于外商独资企业注册资本的50%时,不需要再向法定公积金账户 划拨。WOFE自行决定向工作人员福利和奖金基金缴款的数额。这些准备金是根据中国法律确定的留存收益的拨款。

12

本公司普通股在境外交易所上市交易,如未事先获得中国证监会的批准,可能会对本公司的业务、经营业绩、声誉和普通股交易价格产生实质性的不利影响。

2006年8月8日,中华人民共和国("商务部")等六个中国 监管机构联合发布了 《外国投资者并购境内企业管理条例》("并购条例"),该条例于2009年6月22日修改 。《并购规则》包含的条款要求,为上市目的而成立并由中国公司或个人直接或间接控制的境外特殊目的载体(以下简称“SPV”),在 该特殊目的载体的证券在境外证券交易所上市交易之前,应获得中国证监会的批准。2006年9月21日,中国证监会公布了程序 ,具体规定了特殊目的机构寻求中国证监会批准境外上市所需提交的文件和材料。然而,《并购规则》的适用 仍不明确,中国主要律师事务所目前尚未就中国证监会批准要求的范围和适用性达成共识 。中国证监会尚未发布任何此类最终规则或解释,我们也未选择根据并购规则自愿 申请批准。

如果我们未能持续遵守 适用于我们行业的中国国家监管规则、政策和程序,我们可能失去某些优惠税收和 其他待遇,这可能会对我们当前公司结构、公司治理和业务运营的可行性造成不利影响。

According to the Guidelines on Foreign Investment issued by the State Council in 2002 and the Catalog on Foreign Invested Industries (2017 Revision) issued by the National Development and Reform Commission and MOFCOM, IT services fall into the category of industries in which foreign investment is encouraged. The State Council has promulgated several notices since 2000 to launch favorable policies for IT services, such as preferential tax treatments and credit support. Under rules and regulations promulgated by various Chinese government agencies, enterprises that have met specified criteria and are recognized as software enterprises by the relevant government authorities in China are entitled to preferential treatment, including financing support, preferential tax rates, export incentives, discretion and flexibility in determining employees’ welfare benefits and remuneration. Software enterprise qualifications are subject to annual examination. Enterprises that fail to meet the annual examination standards will lose the favorable enterprise income tax treatment. Enterprises exporting software or producing software products that are registered with the relevant government authorities are also entitled to preferential treatment including governmental financial support, preferential import, export policies and preferential tax rates. If and to the extent we fail to maintain compliance with such applicable rules and regulations, our operations and financial results may be adversely affected.

在中国做生意的相关风险

中国政府的政治、经济和 其他政策的不利变化可能对中国的整体经济增长产生重大不利影响,这可能对我们业务的增长和我们的竞争地位产生重大不利影响。

Our business, financial condition, results of operations and prospects are affected significantly by economic, political and legal developments in China. Although the PRC economy has been transitioning from a planned economy to a more market-oriented economy since the late 1970s, the PRC government continues to exercise significant control over China’s economic growth through direct allocation of resources, monetary and tax policies, and a host of other government policies such as those that encourage or restrict investment in certain industries by foreign investors, control the exchange between the Renminbi and foreign currencies, and regulate the growth of the general or specific market. While the Chinese economy has experienced significant growth in the past 30 years, growth has been uneven, both geographically and among various sectors of the economy. Furthermore, the current global economic crisis is adversely affecting economies throughout the world. As the PRC economy has become increasingly linked with the global economy, China is affected in various respects by downturns and recessions of major economies around the world. The various economic and policy measures enacted by the PRC government to forestall economic downturns or bolster China’s economic growth could materially affect our business. Any adverse change in the economic conditions in China, in policies of the PRC government or in laws and regulations in China could have a material adverse effect on the overall economic growth of China and market demand for our outsourcing services. Such developments could adversely affect our businesses, lead to reduction in demand for our services and adversely affect our competitive position.

13

与中国法律制度有关的不确定性可能会对我们产生实质性的不利影响。

中华人民共和国的法律制度以成文法规为基础。以前的法院判决可供参考,但其先例价值有限。自20世纪70年代末以来,中国政府一直在建立全面的法律法规体系,管理总体上的经济事务。总体效果是显著加强了对中国各种形式的外商投资的保护。我们主要通过在中国设立的子公司开展业务。这些子公司一般受适用于外资投资中国的法律法规的约束。然而,由于这些法律法规相对较新,且中国法律体系持续快速发展,因此许多法律法规和规则的解释并不总是统一的,这些法律、法规和规则的执行存在不确定性,这可能会限制我们可以获得的法律保护。此外,某些中国政府机构发布的某些监管要求可能不会被其他政府机构(包括地方政府机构)始终如一地执行,因此严格遵守所有监管要求是不切实际的,或者在某些情况下是不可能的。例如,我们可能不得不诉诸行政程序和法院程序来执行我们通过法律或合同享有的法律保护。然而,由于中国行政和法院当局在解释和实施法定和合同条款方面拥有自由裁量权,因此可能比在更发达的法律体系中更难预测行政和法院诉讼的结果以及我们享有的法律保护水平。这些 不确定性可能会阻碍我们执行计划与我们的业务合作伙伴、客户和供应商签订的合同的能力。 此外,这种不确定性,包括无法执行我们的合同,以及对 中国法律的任何发展或解释对我们的业务和运营都可能产生实质性的不利影响。此外,中国的知识产权和保密保护可能没有美国或其他更发达的国家那么有效。我们无法 预测中国法律体系未来发展的影响,包括新法律的颁布、对现有法律的修改或对其的解释或执行,或国家法律对地方性法规的抢占。这些不确定性可能会限制我们和包括您在内的其他外国投资者可获得的法律保护。此外,中国的任何诉讼都可能旷日持久, 导致巨额成本以及我们的资源和管理层注意力的转移。

中国政府可能随时干预或影响我们的运营,这可能会导致我们的运营发生实质性变化,并对我们的证券价值造成重大不利影响。

中国政府对我们的业务行为拥有重要的监督和自由裁量权,并可能在政府认为适合进一步的监管、政治和社会目标时干预或影响我们的运营。中国政府最近发布了新政策, 对教育和互联网行业等某些行业产生了重大影响,我们不能排除它 未来将发布有关我们行业的法规或政策,可能要求我们寻求中国当局的许可才能继续经营我们的业务 对我们的业务、财务状况和经营业绩产生不利影响。此外,中国政府最近发表的 声明表明,政府有意加强对在中国拥有重要业务的公司在海外市场进行的发行以及对像我们这样的中国发行人的外国投资的监督和控制。一旦中国政府采取任何此类行动,都可能严重限制或完全阻碍我们向投资者提供或继续提供证券的能力,并可能导致我们的证券价值大幅缩水或变得一文不值。

中国最近的监管事态发展可能会使我们受到额外的监管审查和披露要求,使我们受到政府干预,或者以其他方式限制我们在中国以外发行证券和筹集资本的能力,所有这些都可能对我们的业务和我们证券的价值产生实质性的不利影响。

鉴于中国政府最近发表的声明 表示有意对总部位于中国的公司的海外发行施加更多监督和控制 以及拟议对中国的某些数据处理运营商进行CAC审查,我们未来可能会调整我们的业务运营,以符合 管理我们行业和业务运营的中国法律。然而,这样的努力可能不会以无责任的方式完成 或根本不能完成。我们不能保证我们不会受到与网络安全相关的中国监管检查和/或审查,尤其是在监管执法的范围和方式仍存在重大不确定性的情况下。如果我们受到CAC或其他中国当局的监管 检查和/或审查,或他们要求我们采取任何具体行动,可能会导致暂停或终止我们未来的证券发行,扰乱我们的运营,导致对我们公司的负面宣传, 并转移我们的管理和财务资源。我们还可能受到罚款或其他处罚,这可能会对我们的业务、财务状况和运营结果产生实质性的不利影响 。

14

我们可能受《外商投资准入特别管理措施(负面清单)》(2020年版)中有关数据安全和限制外商投资增值电信服务及其他行业的中国法律的约束。具体而言, 我们可能受有关收集、使用、共享、保留、安全和传输保密和隐私信息(如个人信息和其他数据)的中国法律的约束。这些中国法律不仅适用于第三方交易,也适用于我们与中国和香港的外商独资企业以及与我们有商业关系的其他方之间的信息转让 。这些中国法律及其解释和执行将继续发展,并可能发生变化,中国政府未来可能会采用其他规则和限制。

中国最近的监管动态 ,特别是对中国公司在海外融资的限制,以及政府主导的对某些具有可变利益实体(“VIE”)结构的公司的网络安全审查,可能会导致 中国对我们在美国的融资和融资活动进行额外的监管审查。根据2016年11月7日全国人大常委会公布并于2017年6月1日起施行的《中华人民共和国网络安全法》,关键信息基础设施运营商在中国运营过程中收集和生成的个人信息 和重要数据必须存储在中国中,如果关键信息基础设施运营商购买影响或 可能影响国家安全的互联网产品和服务,应当接受中国网信办的网络安全审查。 《中华人民共和国网络安全法》还对计算机网络运营商,特别是涉及关键信息基础设施的网络运营商作出了更严格的规定。《中华人民共和国网络安全法》包含规范互联网安全、保护隐私和敏感信息、保障国家网络空间安全的总体框架,以及 政府继续监管互联网和中国中提供的内容的规定。《中华人民共和国网络安全法》强调了对网络产品、服务、运营和信息安全的要求,以及对监测、早期发现、应急响应和报告的要求。 由于缺乏进一步的解释,“关键信息基础设施运营商”的确切范围尚不清楚。

2021年7月10日,中国民航总局 公开发布了《网络安全审查办法》(《办法草案》),征求公众意见,截止日期为2021年7月25日。根据办法草案,网络安全审查的范围扩大到从事影响或可能影响国家安全的数据处理活动的数据处理经营者。办法草案进一步要求,任何申请在外汇上市的经营者,如果拥有超过100万用户的个人信息,都必须经过网络安全审查。根据办法草案, 网络安全审查对任何采购、数据处理或海外上市可能带来的潜在国家安全风险进行评估。审查重点关注几个因素,其中包括(1)任何核心或重要数据或大量个人信息被窃取、泄露、腐败、非法使用或出口的风险,以及(2)任何关键信息基础设施、 核心或重要数据或公司在海外上市后被外国政府影响、控制或恶意利用的风险 。虽然措施草案已发布以征求意见,但措施草案的最终内容、通过时间表或生效日期、最终解释和实施以及其他方面仍存在不确定性 。

此外,全国人大常委会通过了将于2021年11月1日起施行的《中华人民共和国个人信息保护法》,要求一般网络运营商在将此类信息调出中国之前,必须获得经认可机构按照CAC规定颁发的个人信息保护证明。

15

2021年7月30日,针对中国最近的监管事态发展和中国政府采取的行动,美国证券交易委员会董事长发表声明,要求离岸发行人在中国运营公司的注册声明宣布 生效之前, 进一步披露,包括与VIE结构有关的详细披露,VIE和发行人(如果适用)是否获得或被拒绝中国当局在美国交易所上市的许可,以及此类批准可能被拒绝或撤销的风险。

2021年8月1日,中国证监会 表示,注意到美国证券交易委员会公布的有关中国公司上市的新披露要求和中国近期的监管动态,两国证券监管机构应就监管中国相关发行人加强沟通。我们的中国法律顾问北京金东律师事务所建议我们,鉴于我们的业务运营,我们不应要求我们 对我们可能提供的任何产品进行CAC审查。但是,如果已颁布版本的《办法》草案要求中国以外的证券发行公司完成网络安全审查和其他具体行动的批准,我们 不能向您保证,中国监管当局不会持相反意见,或随后不会要求我们履行审批程序并对我们的违规行为进行处罚,或者如果我们被要求获得此类许可,我们可以及时获得此类许可,或者根本不会。如果我们受到CAC或其他中国当局的网络安全检查和/或审查 或他们要求采取任何具体行动,可能会导致我们未来的证券发行暂停或终止,包括本注册声明下的发行,我们的运营中断,导致对我们公司的负面宣传, 并转移我们的管理和财务资源。我们还可能受到巨额罚款或其他处罚,这可能会对我们的业务、财务状况和运营结果产生不利影响。此外,如果我们的子公司未来成为关键信息基础设施的运营商,它们(和MMTEC)可能会受到上述规定的约束。

中国政府对在中国有业务的公司具有重大影响 执行现有规章制度、采用新的规章制度或改变相关行业政策,可能会大幅增加我们的合规成本、改变相关行业格局或导致我们在中国的业务发生重大 变化,这可能会导致我们的业务发生重大和不利的变化,并导致我们证券的价值大幅下降或一文不值。

我们的业务完全在中国的范围内。中国政府通过分配资源、向特定行业或公司提供优惠待遇,或对某些行业实施全行业政策,对任何公司的中国业务具有重大影响。中国政府还可能修改或执行现有的规章制度,或采用这些规章制度,这可能会大幅增加我们的合规成本,改变相关行业格局,或导致我们在中国的业务运营发生重大变化。此外,中国的监管制度在一定程度上是以政府政策和内部指导为基础的,其中一些没有及时公布,或者根本没有公布, 有些甚至具有追溯力。我们可能不知道所有的违规事件,因此我们可能面临监管调查、罚款和其他处罚。由于中国政府产业政策的变化,包括相关法律法规的修订和/或执行,拥有中国业务的公司,包括我们, 和我们所在的行业,面临着重大的合规和运营风险和不确定因素。例如,2021年7月24日,包括新华社和中国中央电视台在内的中国官方媒体宣布了一系列针对提供课后辅导服务的民办教育公司的改革,并禁止外商投资提供此类课后辅导服务的机构。因此,在受影响行业拥有中国业务的某些美国上市公司的市值大幅缩水 。截至本招股说明书公布之日,我们并不知悉有任何类似规定可能会被采纳以大幅削减我们在中国的业务。然而,如果中国采取其他不利的法规或政策,我们在中国的业务将受到实质性的不利影响,这可能会严重扰乱我们的运营,对我们的业务产生不利影响。

16

由于我们在中国开展业务,我们可能会受到反垄断方面的关注。

《中华人民共和国Republic of China反垄断法》(《反垄断法》)第三条禁止垄断行为,包括:(一)经营者之间订立垄断协议;(二)经营者滥用市场支配地位;(三)具有或者可能具有消除、限制市场竞争效果的经营者集中。此外,根据《反垄断法》第十九条,运营商(S)在下列情况下将被视为具有市场支配地位:a)一家运营商在相关市场的市场份额达到或超过50%;b)两家运营商在相关市场的市场份额达到66%或更高;或c)三家运营商 在相关市场的市场份额达到75%或更高。我们相信,我们在中国的任何子公司都没有在中国从事任何垄断行为,中国政府最近的声明和监管行动不会影响我们开展业务、接受外国投资或在美国或其他外国证券交易所上市的能力。然而,不能保证中国的监管机构 不会颁布新的法律法规或采取可能要求我们的中国子公司在上述问题上满足新的 要求的一系列监管行动。

我们依靠在美国资本市场发行证券来满足我们的营运资金需求。根据中国法律,我们未来的离岸发行可能需要获得中国证监会或其他中国政府机构的批准并向其备案,如果需要,我们无法预测 我们能否获得此类批准或完成此类备案 或多久。我们未能获得或维持任何必要的批准 将对我们作为持续经营企业的持续经营能力产生重大不利影响,并可能导致您的全部投资损失。

2006年由六家中国监管机构通过并于2009年修订的《境外投资者并购境内企业条例》或《并购规则》要求,由中国公司或个人直接或间接控制的海外特殊目的载体,以及通过收购该等中国公司或个人持有的中国境内权益而为海外上市目的而成立的海外特殊目的载体, 在该特殊目的载体的证券在海外证券交易所上市和交易之前,必须获得中国证监会的批准。中国证监会目前尚未发布任何关于我们的离岸发行是否受并购规则约束的明确规则或解释。这些规定的解释和适用仍不清楚,我们的离岸发行最终可能需要中国证监会的批准。如果需要中国证监会的批准,我们是否可以或需要多长时间才能获得中国证监会的批准是不确定的,即使我们获得了中国证监会的批准,批准也可能被撤销。任何未能获得或延迟获得中国证监会对我们任何境外发行的批准,或如果获得撤销此类批准,我们将受到中国证监会或其他中国监管机构实施的制裁,其中可能包括对我们在中国的业务的罚款和处罚,限制或限制我们在中国以外支付股息的能力,以及可能对我们的业务、 财务状况和运营结果产生重大不利影响的其他形式的制裁。

2021年7月6日,中国政府有关部门发布了《关于依法严厉打击非法证券活动的意见》。这些意见 强调要加强对中国公司境外上市违法违规行为的管理和监管,并提出要采取有效措施,如推进相关监管制度建设,应对中国境外上市公司面临的风险和事件。作为后续,中国证监会于2021年12月24日发布了《国务院关于境内公司境外发行上市管理规定的征求意见稿》,并发布了《境内公司境外发行上市备案管理办法征求意见稿》。 这些办法草案提出,建立以备案为基础的新制度,规范境内公司境外发行和上市。 具体而言,中国公司的境外发行和上市,无论是直接还是间接发行,无论是首次发行还是后续发行,都必须向中国证监会备案。间接发行和上市的审核和确定将以实质重于形式 为基础,如果发行人满足以下条件 ,发行和上市应视为中国公司在境外间接发行和上市:(I)最近一个会计年度中国企业的任何营业收入、毛利、总资产或净资产超过发行人最近一个会计年度经审计的合并财务报表中相关项目的50%;及(Ii)负责业务经营及管理的高级管理人员大多为中国公民或通常居住在中国,且主要营业地点在中国或在中国进行。发行人或其在中国境内的关联实体(视具体情况而定)应当向中国证监会备案其首次公开发行、增发以及其他同等发行活动。 具体而言,发行人应当在首次提交上市申请后三个工作日内提交首次公开发行和上市备案,并在完成增发后三个工作日内提交增发备案 。未能遵守备案要求可能会导致相关中国公司被罚款、停业、吊销营业执照和经营许可证,并对控股股东和其他负责人处以罚款。这些办法草案还对中国企业境外上市提出了一定的监管红线。

17

2023年2月17日,中国证监会发布了《境内公司境外发行上市试行管理办法》或《试行办法》,自2023年3月31日起施行。在试行办法发布的同一天,中国证监会在中国证监会官网散发了1号至5号配套指引规则、《关于试行办法的说明》、《关于境内公司境外上市备案管理安排的通知》以及相关证监会对记者提问的解答,或将《指引》 规则和通知统称为《指引》。试行办法与《指导规则》和《通知》重申了《境外上市条例》草案所体现的监管基本原则,对境内公司境外发行上市备案的要求基本相同,但与《境外上市条例》草案相比有以下更新,包括但不限于: (A)进一步明确禁止境外发行上市的情形;(B)根据实质重于形式的原则,进一步澄清境外间接上市的标准,以及(C)增加更多备案程序和要求的细节 ,为不同类型的境外上市和上市设定不同的备案要求。根据《试行办法》和《指导意见》 规则和通知,境内企业首次公开发行股票或者在境外上市的直接或间接方式,应当在相关申请在境外提交后三个工作日内,按照《试行办法》的要求向中国证监会备案。2023年3月31日前已在境外证券交易所上市的公司或2023年3月31日前已获得境外监管机构或证券交易所批准其发行上市的公司,将于2023年9月30日前完成境外发行上市的公司,不需要立即进行上市备案,也不需要按照试行办法进行后续发行备案。2023年3月31日前已向境外监管机构提交首次公开发行股票申请但尚未获得境外监管机构或证券交易所批准的公司,可在 合理期限内安排备案,并在其境外发行上市前完成备案手续。

截至本次招股说明书发布之日,我们尚未收到中国证监会对本次发行的任何正式问询、通知、警告、处罚或任何监管机构的异议。 由于试行办法是新发布的,备案要求和实施存在不确定性,如果要求我们向证监会提交并完成境外公开发行和上市的备案程序,我们不能保证 我们能够及时完成此类备案。如果我们未能或被认为未能遵守试行办法下的此类备案要求 ,可能会对我们造成强制纠正、警告和罚款,并可能严重阻碍我们 提供或继续提供证券的能力。

2023年2月24日,中国证监会、国家保密局、中国国家档案局联合修订了中国证监会、国家保密局、国家档案局中国2009年发布的《关于加强境外证券发行上市保密和档案管理工作的规定》。修订后的规定以《关于加强境内公司境外证券发行上市保密和档案管理的规定》为题发布,自2023年3月31日起试行。 修订规定的主要修订之一是将适用范围扩大到境外间接发行和上市,与试行办法保持一致。修订后的规定要求,包括但不限于:(A)境内公司计划 直接或通过其境外上市实体向证券公司、证券服务提供者和境外监管机构等有关个人或实体公开披露或提供包含国家秘密或政府机构工作秘密的文件和资料,应首先依法经主管部门批准,并向同级保密行政部门备案;(B)境内公司计划直接或通过其境外上市实体向证券公司、证券服务提供者和境外监管机构等有关个人和实体公开披露或提供其他有损国家安全或公共利益的文件和资料的,应严格履行国家有关法规规定的有关程序。

截至本文件发布之日,修订后的规定尚未生效。于2023年3月31日或之后,本公司或中国附属公司如未能或被视为未能遵守上述经修订条文及其他中国法律及法规下的保密及档案管理规定,可能导致有关实体被主管当局追究法律责任,并提交司法机关以追究涉嫌犯罪的刑事责任。

18

此外,我们不能向您保证未来颁布的任何新规则或条例不会对我们提出额外要求。如果在 未来确定我们的离岸发行需要中国证监会或其他监管机构或其他程序的批准和备案,包括根据《网络安全审查办法》和《网络数据安全条例草案》(如果实施)进行的网络安全审查,我们是否可以或需要多长时间才能获得此类批准或完成此类备案程序 是不确定的,任何此类批准或备案都可能被撤销或拒绝。如未能取得或延迟取得有关我们离岸发行的批准或完成该等备案程序,或如我们取得任何此类批准或备案而被撤销,我们将因未能就我们的离岸发行寻求中国证监会的批准或备案或其他政府授权而受到中国证监会或其他中国监管机构的制裁 。这些监管机构可能会对我们在中国的业务处以罚款和处罚,限制我们在中国以外的派息能力,限制我们在中国的经营特权,推迟或限制我们的 境外发行所得资金汇回中国,或采取其他可能对我们的业务、财务状况、经营结果和前景以及我们的上市证券的交易价格产生重大不利影响的行动。中国证监会或其他中国监管机构也可能采取行动,要求或建议我们在交收和交割所发行的股票之前停止我们的离岸发行。因此,如果投资者在结算和交割之前或之前从事市场交易或其他活动,他们这样做的风险是结算和交割可能无法发生。此外,如果中国证监会或其他监管机构后来颁布了新的规则或解释,要求我们获得他们的批准或完成我们之前的离岸发行所需的备案或其他监管程序,我们可能无法获得此类批准要求的豁免,如果建立了获得此类豁免的程序 。有关此类审批要求的任何不确定性或负面宣传都可能对我们的业务、前景、财务状况、声誉和上市证券的交易价格产生重大不利影响。我们未能获得或维持 任何必要的批准将对我们作为持续经营企业的持续经营能力产生重大不利影响,并可能导致您的全部投资损失 。

中国的规则和法规可能会 在很少提前通知的情况下迅速变化,从而产生很大的不确定性。中国法律制度的变化可能会对我们的业务 和运营产生不利影响。

我们的主要业务运营 在中国进行,因此受中国法律和法规的监管。中华人民共和国的法律体系以成文法规为基础,涉及统一的、多层次的立法体系。全国人民代表大会及其常务委员会行使国家制定法律的权力。全国人民代表大会制定和修改有关刑事犯罪、民事、国家机关和其他事项的基本法律。除基本法应当由全国人民代表大会制定外,所有法律都由常委会制定和修改。在全国人民代表大会闭会期间,全国人大常委会可以对全国人大制定的法律进行部分补充和修改,但不得同法律的基本原则相抵触。一般来说,中华人民共和国法律在颁布前都要经过特定的立法程序。立法机关可以提出法案,然后进行三次审议,然后进行表决。但是,行政法规由国务院制定,并向全国人民代表大会报告。行政法规 往往是在几乎没有事先通知的情况下颁布的,这导致缺乏可预测性,并存在很大的不确定性。此外,不确定性可能从根本上影响一个或多个特定行业的发展,在极端情况下会导致某些业务终止 。例如,中共中央办公厅、国务院办公厅于2021年7月24日印发了《关于进一步减轻义务教育阶段学生过重家庭作业和课后辅导负担的意见》,被称为“双减”教育政策。“双减”教育政策即日起 生效,对教育培训行业以及中国在美上市公司产生重大影响。由此产生的不可预测可能会对受影响企业的市场价值和运营产生重大不利影响。

此外,中华人民共和国行政机关和法院有权根据其合理的裁量权解释和实施或执行法定规则和合同条款,这使得商业环境更加复杂和不可预测。很难预测行政和法院诉讼的结果。不确定性可能会影响我们对法律要求的相关性以及我们的业务决策的评估。这种不确定性可能会导致大量的运营费用和成本。如果我们因涉嫌违反法定规则和合同条款而受到任何调查、仲裁或诉讼,管理团队可能会 从我们的主要业务考虑中分心,因此这种情况可能会对我们的业务和运营结果产生实质性的不利影响 。我们无法预测与中国的法律、法规和规则有关的未来发展。我们可能需要为我们的运营购买 额外的许可、授权和批准,而我们可能无法获得这些许可、授权和批准。如果我们未能获得此类许可、授权和批准,可能会对我们的业务、财务状况和运营结果产生重大不利影响。

19

美国监管机构对中国进行调查或执行规则的能力有限。

我们的大部分业务 是在美国境外进行的。因此,美国监管机构可能无法在美国境内或中国以外的其他地方对我们、我们的子公司、高级管理人员、董事和股东以及其他人进行调查或检查,或向我们、我们的子公司、高管、董事和股东以及其他人送达法律程序文件,包括涉及英属维尔京群岛或美国联邦或州证券法规定的事项。中国没有与美国和许多其他国家签订相互承认和执行法院判决的条约。因此,在中国看来,承认和执行涉及任何事项的这些判决,包括美国证券法和英属维尔京群岛法律,可能是困难的或不可能的。

《外国上市公司责任控股法案》要求 允许上市公司会计监督委员会(PCAOB)在三年内检查发行人的会计师事务所。如果《加快追究外资企业责任法案》获得通过,这三年的期限将缩短至两年。根据《中华人民共和国证券法》,美国证券监管机构在中国境内进行调查和收集证据的程序和必要的时间存在不确定性。如果美国证券监管机构无法进行此类调查,他们可以暂停或注销我们在美国证券交易委员会的注册,并将我们的证券从美国境内适用的交易市场中除名 。

《外资控股公司责任法案》已于2020年12月18日签署成为法律,要求上市公司的审计师每三年接受一次定期检查,以评估此类审计师是否遵守适用的专业标准。2021年6月22日,美国参议院通过了《加速控股外国公司问责法》,如果该法案获得美国众议院通过并签署成为法律,将把触发HFCA法案下的禁令所需的连续不检查年数从三年减少到两年,从而缩短我们的证券被禁止交易或退市之前的时间。因此,我们的证券可能被禁止交易或退市的时间段将缩短。如果美国证券监管机构无法进行此类调查, 存在他们可能决定暂停或注销我们在美国证券交易委员会的注册,并可能将我们的证券从美国境内适用的交易市场退市的风险。2021年12月2日,美国证券交易委员会通过最终修正案,落实国会授权提交的文件 和《追究外国公司责任法案》的披露要求。本规则适用于美国证券交易委员会认定为 已提交年度报告并提交了位于外国司法管辖区的注册会计师事务所出具的审计报告,并且PCAOB因外国司法管辖区当局的立场而无法完全检查或调查的注册人。2021年12月16日,PCAOB认定其无法检查或调查总部设在内地的注册会计师事务所 中国,原因是一个或多个内地主管部门持有中国的职位(“内地中国裁定”), 而无法检查或调查总部设在香港的注册会计师事务所,原因是一个或多个香港当局持有的立场(“香港裁定”,以及与内地中国裁定一起,“2021年裁定”)。2022年12月15日,PCAOB宣布,在根据与中国签订的新的全面协议 于2022年对内地中国和香港公司进行了广泛而彻底的检查和调查后,它已取消了2021年的认定。然而,PCAOB也认识到,中国当局可能在任何时候采取阻止PCAOB继续进行检查或全面调查的立场,如果PCAOB因内地或香港当局采取的立场而在对内地中国或香港的核数师进行检查或 调查时遇到任何障碍,它将立即采取行动,考虑是否需要发布与HFCAA一致的新决定。

我们面临着中国税务 申报义务的不确定性,以及我们运营公司股票的某些间接转让的后果。

Pursuant to the Notice on Strengthening Administration of Enterprise Income Tax for Share Transfers by Non-PRC Resident Enterprises issued by the PRC State Administration of Taxation on December 10, 2009, or Circular 698, where a foreign investor transfers the equity interests of a PRC resident enterprise indirectly by way of the sale of equity interests of an overseas holding company, or an Indirect Transfer, and such overseas holding company is located in a tax jurisdiction that: (i) has an effective tax rate less than 12.5% or (ii) does not tax foreign income of its residents, the foreign investor should report such Indirect Transfer to the competent tax authority of the PRC resident enterprise. The PRC tax authority will examine the true nature of the Indirect Transfer, and if the tax authority considers that the foreign investor has adopted an abusive arrangement in order to avoid PRC tax, they will disregard the existence of the overseas holding company and re-characterize the Indirect Transfer and as a result, gains derived from such Indirect Transfer may be subject to PRC withholding tax at the rate of up to 10%. In addition, the PRC resident enterprise is supposed to provide necessary assistance to support the enforcement of Circular 698. At present, the PRC tax authorities will neither confirm nor deny that they would enforce Circular 698, in conjunction with other tax collection and tax withholding rules, to make claims against our PRC subsidiaries as being indirectly liable for unpaid taxes, if any, arising from Indirect Transfers by shareholders who did not obtain their common shares in the public offering of our common shares.

20

有关 中国居民设立境外特殊目的公司的中国法规可能会使我们的中国居民股东承担个人责任 ,并限制我们收购中国公司或向我们的中国子公司注资的能力,限制他们向我们分配利润的能力 ,或以其他方式对我们造成重大不利影响。

2014年7月4日,中国国家外汇管理局(以下简称"外汇管理局")发布了《关于境内居民投资融资和特殊目的投资机构往返投资有关问题的通知》,简称外汇管理局第37号文,取代了原《关于中国居民境外融资和境外投资外汇管理有关问题的通知》 国家外汇管理局于2005年10月21日发布的特殊用途车辆(一般称为外汇管理局第75号通告)。2015年2月13日,国家外汇管理局又发布了《关于进一步简化和改进直接投资外汇管理的通知》,即国家外汇管理局13号文,自2015年6月1日起施行。本外汇管理局第13号文修改了外汇管理局第37号文,要求中国居民 或实体在注册或控制 境外投资或融资目的境外实体时,必须向合格银行(而不是外汇管理局或其当地分支机构)注册。

这些通知要求中国 居民为 境外投资和融资的目的,以该中国居民合法拥有的资产或在境内 企业的股权或境外资产或权益(在外汇管理局第37号文中称为"特殊目的载体")直接设立或间接控制境外实体,在符合资格的银行注册。这些 通函进一步要求在特别目的载体发生任何重大变化时, 如中国居民出资增加或减少、股份转让或交换、合并、分立或其他重大事件 时对登记进行修改。如果持有特殊目的载体权益的中国居民未能完成所需的外汇储备登记, 该特殊目的载体的中国子公司可能被禁止向境外母公司进行利润分配,并 随后进行跨境外汇活动,而该特殊目的机构向其中国子公司提供额外资本的能力可能受到限制。此外,未能遵守上述各项外汇管理局注册要求 可能导致中国法律规定的规避外汇管制的责任。

我们无法保证 所有此类注册将及时完成。如果该等股东或本公司的实益拥有人未能遵守 第37号通告,我们可能会受到罚款或法律制裁,限制我们的海外或跨境投资活动,限制我们的 中国子公司进行分配或支付股息的能力,或影响我们的所有权结构,从而可能对 我们的业务和前景造成不利影响。

有关中国居民设立境外特殊目的公司的中国法规可能会使我们的中国居民股东承担个人责任,并限制我们 收购中国公司或向我们的中国子公司注资的能力,限制他们向我们分配利润的能力,或 对我们造成重大不利影响。

2014年7月4日,国家外汇局发布了《关于境内居民通过特殊目的载体进行投融资和往返投资有关问题的通知》(简称《国家外汇局第37号通知》),取代了原外汇局2005年10月21日发布的《关于中国居民通过境外特殊目的载体从事融资和入境投资有关问题的通知》(俗称《外汇局通知》)。2015年2月13日,外汇局进一步发布了《关于进一步简化和完善外汇直接投资管理的通知》,即《关于进一步简化和完善外汇直接投资管理工作的通知》,并于2015年6月1日起施行。外管局第13号通函修订了第37号通函,要求中国居民或实体在设立或控制境外投资或融资离岸实体时,必须向符合条件的银行登记,而不是向外管局或其当地分行登记。

21

这些通知要求中国 居民为 境外投资和融资的目的,以该中国居民合法拥有的资产或在境内 企业的股权或境外资产或权益(在外汇管理局第37号文中称为"特殊目的载体")直接设立或间接控制境外实体,在符合资格的银行注册。这些 通函进一步要求在特别目的载体发生任何重大变化时, 如中国居民出资增加或减少、股份转让或交换、合并、分立或其他重大事件 时对登记进行修改。如果持有特殊目的载体权益的中国居民未能完成所需的外汇储备登记, 该特殊目的载体的中国子公司可能被禁止向境外母公司进行利润分配,并 随后进行跨境外汇活动,而该特殊目的机构向其中国子公司提供额外资本的能力可能受到限制。此外,未能遵守上述各项外汇管理局注册要求 可能导致中国法律规定的规避外汇管制的责任。

我们无法保证 所有此类注册将及时完成。如果该等股东或本公司的实益拥有人未能遵守 第37号通告,我们可能会受到罚款或法律制裁,限制我们的海外或跨境投资活动,限制我们的 中国子公司进行分配或支付股息的能力,或影响我们的所有权结构,从而可能对 我们的业务和前景造成不利影响。

中国对离岸控股公司向中国实体提供贷款和直接投资的监管可能会延迟或阻止我们向中国子公司提供贷款或额外注资 ,这可能会对我们的流动性以及我们为业务提供资金和扩展的能力造成重大不利影响。

作为我们中国子公司的离岸控股公司 ,我们可能会向我们的中国子公司提供贷款,或我们可能会向我们的中国子公司提供额外的资本投入。 向我们中国子公司提供的任何贷款均须遵守中国法规和批准。例如,我们向我们在中国的中国子公司( 每个子公司都是外商投资企业)提供的贷款不能超过法定限额,并且必须在 国家外汇管理局或其当地对应机构注册。

我们也可能决定通过出资为 我们的中国子公司提供资金。这些出资必须经商务部或其当地对口单位批准。我们 无法向您保证,我们将能够及时获得政府注册或批准(如果有的话), 我们将能够就我们向我们的中国子公司或受控的中国子公司或我们向我们的子公司或其任何 各自子公司的资本出资。如果我们未能获得此类登记或批准,我们将中国业务资本化的能力可能会受到负面影响 ,这可能会对我们的流动性以及我们为业务提供资金和扩展的能力造成不利和重大影响。

2016年6月15日,国家外汇管理局发布《关于改革和规范资本项目结汇管理政策的通知》,即国家外汇管理局第16号文。国家外汇局第16号通告规定,外商投资企业或外商投资企业在其经营范围内的资金使用,应当遵循“真实、自用原则”。外商投资企业的资本金和外汇结算取得的人民币资本金不得用于下列用途:(一)直接或者间接用于企业经营范围以外的支付或者法律、法规禁止的支付;(ii)直接或间接用于证券投资或银行本金以外的投资─担保产品,但有关法律、法规另有规定的除外;(三)向非关联企业发放贷款,但营业执照明确允许的除外; 和(四)支付与购置非自用房地产有关的费用(外商投资房地产企业除外)。

我们无法向您保证, 我们将能够及时完成必要的政府注册或获得必要的政府批准(如果有的话), 我们将能够就我们向中国子公司或受控中国子公司提供的未来贷款或 向中国子公司提供的未来资本出资 。如果我们未能完成此类登记或获得此类批准,我们为中国业务进行资本化或以其他方式为 提供资金的能力可能会受到负面影响,这可能会对我们的流动性以及为 和扩展业务提供资金的能力产生不利和重大影响。

22

政府对货币兑换的控制 可能会限制我们有效使用未来收入的能力以及我们中国子公司获得融资的能力。

The PRC government imposes control on the convertibility of the Renminbi into foreign currencies and, in certain cases, the remittance of currency out of China. Restrictions on currency conversion imposed by the PRC government may limit our ability to use our future revenues generated in Renminbi to fund our expenditures denominated in foreign currencies or our business activities outside China. Under China’s existing foreign exchange regulations, Renminbi may be freely converted into foreign currency for payments relating to current account transactions, which include among other things dividend payments and payments for the import of goods and services, by complying with certain procedural requirements. Our PRC subsidiary is able to pay dividends in foreign currencies to us without prior approval from SAFE, by complying with certain procedural requirements. Our PRC subsidiary may also retain foreign currency in their respective current account bank accounts for use in payment of international current account transactions. However, we cannot assure you that the PRC government will not take measures in the future to restrict access to foreign currencies for current account transactions. Conversion of Renminbi into foreign currencies, and of foreign currencies into Renminbi, for payments relating to capital account transactions, which principally includes investments and loans, generally requires the approval of SAFE and other relevant PRC governmental authorities. Restrictions on the convertibility of the Renminbi for capital account transactions could affect the ability of our PRC subsidiary to make investments overseas or to obtain foreign currency through debt or equity financing, including by means of loans or capital contributions from us. We cannot assure you that the registration process will not delay or prevent our conversion of Renminbi for use outside of China.

就中国企业所得税而言,我们可能会被分类为"居民 企业";该分类可能会对我们和我们的 非中国股东造成不利的税务后果。

企业所得税 法规定,在中国境外设立的企业,其"实际管理机构"位于中国境内,被视为 中国税务居民企业,一般将对其全球收入按25%的统一中国企业所得税税率缴纳。 此外,国家税务总局于2009年4月22日发布了一份关于 某些在中国境外设立的中资企业分类为居民企业所用标准的税务通知,其中明确了此类居民企业支付的股息和其他收入 将被视为中国来源收入,须缴纳中国预扣税,目前税率为10%,当 得到非中国企业股东的认可时。最近的通知还要求此类居民企业遵守中国税务机关的各种申报要求 。根据《企业所得税法》实施细则, 事实管理主体被定义为对企业的制造和业务运营、人员和人力资源、 财务和其他资产进行物质和全面管理和控制的主体。此外,上述税务通告详细规定,某些中资企业 如果位于或常驻在中国境内,则将被划为居民企业:负责日常生产经营管理的高级管理人员和部门 ;财务和人事决策机构;重要财产、会计帐簿、公司印章、董事会会议记录,半数以上有表决权的高级管理人员或董事。

目前,对于确定适用于我们公司或海外子公司的实际管理机构的程序和具体标准,没有详细的 规则或先例。如果就中国企业所得税而言,我们的公司或我们的任何海外子公司被视为中国税务居民企业 ,可能随之而来的是一些不利的中国税收后果。首先,我们的公司或我们的海外子公司将按照我们的全球收入和中国企业所得税的统一税率缴纳25%的企业所得税 申报义务。其次,虽然根据《企业所得税法》及其实施规则,我们的中国子公司向我们支付的股息将符合免税收入的资格,但我们不能向您保证,该等股息将不会被征收10%的预扣税,因为执行预扣税的中国外汇管理部门尚未就处理向被视为居民企业的实体办理出境汇款 以缴纳中国企业所得税的问题发布指导意见。最后,我们支付给我们投资者的股息和出售我们普通股的收益可能需要缴纳中国预扣税。可能的情况是,未来就新的居民企业分类发布的指导意见可能会导致对我们的非中国企业投资者征收10%的预扣税,或对个人投资者征收20%的潜在预扣税, 我们向他们支付的股息以及此类投资者从转让我们的普通股获得的收益。除了在 如何适用新的居民企业分类方面存在不确定性外,规则也可能在未来发生变化,可能具有追溯效力。如果根据企业所得税法的规定,我们必须为支付给外国股东的股息预扣中国所得税,或者如果在上述情况下,您需要为转让我们的普通股缴纳中国所得税,您在我们普通股的投资价值可能会受到重大不利影响。尚不清楚,如果我们被视为中国居民企业,我们普通股的持有者是否能够享受中国与其他国家或地区 签订的所得税条约或协议的好处。

23

我们可能依赖子公司支付的股息来满足我们的现金需求,而对子公司向我们付款能力的任何限制都可能对我们开展业务的能力产生实质性的不利影响 。

作为一家控股公司,我们几乎所有的业务都是通过我们在中国注册的合并子公司进行的。我们可能依赖中国子公司支付的股息来满足我们的现金需求,包括向我们的股东支付任何股息和其他现金分配、偿还我们可能产生的任何债务和支付我们的运营费用所需的资金。在中国设立的实体支付股息受到限制。中国的规定目前只允许从按照会计准则和中国的规定确定的累计利润中支付股息。我们的中国子公司必须每年按中国会计准则计提至少10%的税后利润作为一般准备金或法定资本公积金,直至该等准备金的总额 达到其各自注册资本的50%。因此,我们的中国子公司以股息的形式将其净资产的一部分 转移给我们的能力受到限制。此外,如果我们的中国子公司未来为自己产生债务,管理债务的工具可能会限制其向我们支付股息或进行其他分配的能力。对我们中国子公司向我们转移资金的能力 的任何限制都可能严重限制我们的增长、进行有利于我们业务的投资或收购、支付股息以及以其他方式为我们的业务提供资金和开展业务的能力。

我们目前的雇佣行为可能会受到《中华人民共和国劳动合同法》的限制,因此我们的劳动力成本可能会增加。

《中华人民共和国劳动合同法》及其实施细则对用人单位与职工之间签订的合同作出了要求,并对试用期和固定期限劳动合同的期限作出了规定。由于《劳动合同法》及其实施细则生效时间不长,且对其实施情况以及可能的处罚和罚款尚不明确,因此尚不确定它将如何影响我们当前的就业政策和做法。我们不能向您保证,我们的雇佣政策和做法不会或不会违反《劳动合同法》及其实施细则,并且我们不会受到相关处罚、罚款或法律费用的影响。如果我们受到与《劳动合同法》及其实施细则有关的巨额罚款或费用,我们的业务、财务状况和经营成果可能会受到实质性的不利影响。此外,根据《劳动合同法》及其实施细则,如果我们打算在劳动合同或竞业禁止协议中与员工执行竞业禁止条款,我们必须在劳动合同终止或终止后的限制期内按月补偿员工,这可能会给我们带来额外的费用。此外,《劳动合同法》及其实施细则要求某些终止合同必须基于资历而非功绩,这显著影响了用人单位裁员的成本。如果我们决定大幅改变或减少我们在中国的劳动力,《劳动合同法》可能会对我们以最有利于我们情况的方式或以 及时且具成本效益的方式实施此类改变的能力产生不利影响,从而可能对我们的运营结果产生不利影响。

与我们普通股所有权有关的风险

我们可能不符合纳斯达克 投标价格规则5550(A)(2)中的上市规则。如果我们不能在规定的时间内解决故障,我们的普通股 将被退市。退市将大大降低我们普通股的流动性,并对我们的市场价格产生不利影响。

2022年1月26日,纳斯达克上市资格部通知我们,在连续30个工作日的 期间,我们普通股的每股最低收盘价低于1.00美元,本公司未达到纳斯达克上市 规则第5550(A)(2)条规定的最低买入价要求。根据纳斯达克上市规则第5810(C)(3)(A)条,本公司有180个历日的合规期,即至2022年7月25日(“合规期”),以重新遵守纳斯达克的最低投标价要求。如果在合规期内的任何时间 公司普通股的每股收盘价在至少连续10个工作日内至少为1美元,纳斯达克将向公司提供书面合规确认,此事将结束。如果公司在2022年7月25日之前仍未恢复合规,公司可能有资格获得额外的180个日历日,以 恢复合规。要获得资格,本公司将被要求满足公开持有的 股票市值的持续上市要求以及纳斯达克资本市场的所有其他初始上市标准(投标价格要求除外),并且 需要在第二个合规期内提供书面通知,说明其打算在第二个合规期内弥补这一不足,包括在必要时进行反向股票拆分。如果公司选择实施反向股票拆分,则必须在第二个合规期届满前 天内完成拆分。

24

退市将大大减少我们普通股的流动性,并对我们的市场价格产生不利影响。退市也可能使我们更难通过出售股权获得融资。 与我们的股票上市相比,任何此类股权出售对我们现有股东的稀释作用可能更大 。

如果我们的财务状况恶化 作为一家纳斯达克上市公司,我们可能无法达到在纳斯达克资本市场继续上市的标准。

Our securities are currently listed for trading on the NASDAQ Capital Market. The NASDAQ Capital Market requires companies to fulfill specific requirements in order for their securities to continue to be listed. If our common shares are delisted from the NASDAQ Capital Market at some later date, our shareholders could find it difficult to sell our common shares. In addition, if our common shares are delisted from the NASDAQ Capital Market at some later date, we may apply to have our common shares quoted on the Bulletin Board or in the “pink sheets” maintained by the National Quotation Bureau, Inc. The Bulletin Board and the “pink sheets” are generally considered to be less efficient markets than the NASDAQ Capital Market. In addition, if our common shares are delisted at some later date, our common shares may be subject to the “penny stock” regulations. These rules impose additional sales practice requirements on broker-dealers that sell low-priced securities to persons other than established customers and institutional accredited investors and require the delivery of a disclosure schedule explaining the nature and risks of the penny stock market. As a result, the ability or willingness of broker-dealers to sell or make a market in our common shares might decline. If our common shares are delisted from the NASDAQ Capital Market at some later date or become subject to the penny stock regulations, it is likely that the price of our common shares would decline and that our shareholders would find it difficult to sell their common shares. In addition, we have relied on an exemption to the blue-sky registration requirements afforded to “covered securities.” Securities listed on the NASDAQ Capital Market are “covered securities.”

我们是“外国私人发行人”,我们的披露义务不同于美国国内的报告公司。因此,我们可能不会向您提供与美国国内报告公司相同的信息 ,或者我们可能会在不同的时间提供信息,这可能会使您更难评估我们的业绩和前景。

我们是外国私人发行人 ,因此,我们不受美国国内发行人相同的要求的约束。根据《交易法》,我们将承担 报告义务,在某种程度上,与美国国内报告公司相比,报告义务更为宽松,频率更低。例如, 我们不需要发布季度报告或委托书。我们不需要披露详细的个人高管薪酬信息。此外,我们的董事和执行官将不需要根据《交易法》第16节报告股权持有情况,也不受内幕人士短期利润披露和回收制度的约束。作为外国私人 发行人,我们也将免除FD条例(公平披露)的要求,这些要求通常是为了确保选定的 投资者群体不会先于其他投资者了解发行人的具体信息。然而,我们仍将遵守 SEC的反欺诈和反操纵规则,如《交易法》的规则10b—5。由于我们作为外国私人发行人承担的许多披露义务 与美国国内报告公司承担的披露义务不同,因此您不应期望在收到 与美国国内报告公司提供的信息的同时收到关于我们的相同信息。

符合未来出售条件的普通股可能 对我们普通股的市场价格产生不利影响,因为未来在 公开市场出售大量已发行普通股可能会降低我们普通股的价格。

我们的普通股的市价可能会因在公开市场上大量出售我们的普通股,或认为这些 出售可能发生的看法而下降。此外,这些因素可能使我们更难通过未来发行普通股 来筹集资金。

我们的高级管理人员、董事和主要股东 拥有我们相当大比例的普通股,并将能够对有待股东批准的事项施加重大控制。

我们的高级管理人员、董事和5%或以上的股东合计实益拥有我们约42.0%的已发行普通股。具体地说,我们的首席执行官和董事长合计实益拥有10.4%的股份,这反过来将使该等股东能够对选举董事和批准合并或其他企业合并交易等事项施加重大影响。因此,我们的高级管理人员、董事和5%或更多的股东拥有相当大的能力来影响我们的管理和事务以及提交给股东批准的事项的结果 。这种所有权和投票权的集中还可能阻止、推迟或 阻止我们公司的控制权变更,这可能会剥夺我们的股东在出售公司时获得普通股溢价的机会,并可能降低我们普通股的价格。即使遭到其他股东的反对,我们也可能采取这些行动。参见“大股东”。

25

由于成为一家新上市公司,我们将产生增加的成本,并 受到额外的法规和要求的制约,我们的管理层将被要求 投入大量时间处理新的合规事宜,这可能会降低我们的利润或使我们的业务运营更加困难。

作为一家新上市公司,我们将产生大量的法律、会计和其他费用,这是我们作为私人公司没有发生的,包括与上市公司报告要求相关的成本,以及招聘和留住非执行董事的成本。我们还已经并将会产生与美国证券交易委员会或美国证券交易委员会、 和纳斯达克实施的《萨班斯-奥克斯利法案》和相关规则相关的成本。我们的管理层将需要投入大量时间来确保我们遵守所有这些要求。这些法律和法规也可能使我们更难吸引和留住合格的人员加入我们的董事会、我们的董事会委员会或担任我们的高管。此外,如果我们无法履行作为上市公司的义务,我们可能会 面临普通股退市、罚款、制裁和其他监管行动,并可能提起民事诉讼。

普通股的市场价格可能会波动,这可能会导致您的投资价值缩水。

我们普通股的市场价格可能波动很大,可能会有很大的波动。全球证券市场经历了显著的价格和成交量波动。这种市场波动,以及一般经济、市场或政治条件,可能会降低我们普通股的市场价格 ,尽管我们的经营业绩良好。此外,由于许多潜在因素,我们的经营结果可能低于公开市场分析师和投资者的预期,包括我们季度经营业绩的变化, 主要管理人员的增减,未能达到分析师的收益预期,关于我们行业的研究报告的发布 ,诉讼和政府调查,影响我们业务的法律或法规的变化或不同解释或其执行的变化,市场对我们可能产生的任何债务或我们未来可能发行的证券的不利反应,类似公司的市场估值变化或媒体或投资界的投机,我们的竞争对手宣布重大合同、收购、处置、战略合作伙伴关系、合资企业或资本承诺,在丑闻或个别丑闻中对我们行业的不利宣传,以及作为回应,我们普通股的市场价格可能会大幅下降。 您可能无法以等于或高于首次公开募股价格的价格转售您的普通股。在过去的几年里,股票市场经历了极端的价格和成交量波动。在过去,随着整体市场和公司证券市场价格的波动,这些公司经常会被提起证券集体诉讼。如果对我们提起这项诉讼, 可能会导致巨额费用,转移我们管理层的注意力和资源,甚至根本不会。

我们或我们的现有股东在公开市场上未来的销售,或对未来销售的看法,可能会导致我们普通股的市场价格下跌。

在公开市场出售大量普通股 ,或认为可能发生此类出售,可能会损害我们普通股的现行市场价格。这些出售,或这些出售可能发生,也可能使我们在未来以我们认为合适的时间和价格出售股权证券 变得更加困难。如果任何现有股东出售大量普通股,我们普通股的现行市场价格可能会受到不利影响。我们的高管、董事和某些现有的 股东将与承销商签署锁定协议,这些协议将在本报告发布之日起180天内限制出售我们的普通股和他们持有的某些其他证券。承销商可行使其全权决定权,并可随时在不另行通知的情况下,在任何此等锁定协议的规限下释放全部或任何部分普通股。 由于限制转售结束,如果我们限制性股票的持有人出售或被市场视为有意出售,我们普通股的市场价格可能会大幅下跌。这些因素也可能使我们更难通过未来发行我们的普通股或其他证券来筹集额外的资金。

由于英属维尔京群岛 法律规定的股东权利与美国法律规定的不同,作为股东,您获得的保护可能较少。

Our corporate affairs will be governed by our Memorandum and Articles of Association, the BVI Business Companies Act, 2004, as amended (the “BVI Act”), and the common law of the BVI. The rights of shareholders to take legal action against our directors, actions by minority shareholders and the fiduciary responsibilities of our directors under BVI law are governed by the BVI Act and the common law of the BVI. The common law of the BVI is derived in part from comparatively limited judicial precedent in the British Virgin Islands as well as from the common law of England and the wider Commonwealth, which has persuasive, but not binding, authority on a court in the BVI. The rights of our shareholders and the fiduciary responsibilities of our directors under BVI law are largely codified in the BVI Act but are potentially not as clearly established as they would be under statutes or judicial precedents in some jurisdictions in the United States. In particular, the BVI has a less developed body of securities laws as compared to the United States, and some states (such as Delaware) have more fully developed and judicially interpreted bodies of corporate law. As a result of all of the above, holders of our common shares may have more difficulty in protecting their interests through actions against our management, directors or major shareholders than they would as shareholders of a U.S. company.

26

英属维尔京群岛公司可能无法发起股东派生诉讼,从而剥夺了股东保护其利益的能力。

Shareholders of BVI companies may not have standing to initiate a shareholder derivative action in a federal court of the United States. Shareholders of a BVI company could, however, bring a derivative action in the BVI courts, and there is a clear statutory right to commence such derivative claims under Section 184C of the BVI Act. The circumstances in which any such action may be brought, and the procedures and defenses that may be available in respect to any such action, may result in the rights of shareholders of a BVI company being more limited than those of shareholders of a company organized in the United States. Accordingly, shareholders may have fewer alternatives available to them if they believe that corporate wrongdoing has occurred. The BVI courts are also unlikely to recognize or enforce against us judgments of courts in the United States based on certain liability provisions of U.S. securities law; and to impose liabilities against us, in original actions brought in the BVI, based on certain liability provisions of U.S. securities laws that are penal in nature. There is no statutory recognition in the BVI of judgments obtained in the United States, although the courts of the BVI will generally recognize and enforce the non-penal judgment of a foreign court of competent jurisdiction without retrial on the merits. The BVI Act offers some limited protection of minority shareholders. The principal protection under statutory law is that shareholders may apply to the BVI court for an order directing the company or its director(s) to comply with, or restraining the company or a director from engaging in conduct that contravenes, the BVI Act or the company’s Memorandum and Articles of Association. Under the BVI Act, the minority shareholders have a statutory right to bring a derivative action in the name of and on behalf of the company in circumstances where a company has a cause of action against its directors. This remedy is available at the discretion of the BVI court. A shareholder may also bring an action against the company for breach of duty owed to him as a member. A shareholder who considers that the affairs of the company have been, are being or likely to be, conducted in a manner that is, or any act or acts of the company have been, or are, likely to be oppressive, unfairly discriminatory, or unfairly prejudicial to him in that capacity, may apply to the BVI court for an order to remedy the situation.

保护股东的普通法权利 可以援引,这在很大程度上取决于英国公司法。根据英国公司法的一般规则,称为福斯诉哈博特案如果少数股东对 多数股东或董事会处理公司事务表示不满,则法院一般会拒绝干涉公司的管理 。然而,每个股东都有权根据英属维尔京群岛法律和公司组成文件妥善处理公司事务。因此,如果控制公司的人持续无视公司法的要求 或公司的组织章程大纲和章程细则的规定,则法院可以给予补救。一般而言, 法院将介入的领域如下:(1)被投诉的行为超出授权 业务范围,或者是非法的,或者无法得到多数人的批准;(2)在不法行为人 控制公司的情况下,构成对少数人的欺诈行为;(三)侵害或者即将侵害股东表决权等人身权利的行为;(四)公司未遵守特别多数或者特别多数股东批准的规定。 这意味着,即使股东成功起诉我们,他们也可能无法收回任何东西来弥补遭受的损失。

英属维尔京群岛的法律对少数股东的保护 可能少于美国法律,因此,如果 股东对我们的事务不满意,少数股东的追索权可能少于美国法律。

根据英属维尔京群岛的法律,小股东的权利受英属维尔京群岛法案中涉及股东救济和普通法(侵权或合同救济)下可获得的其他救济的条款的保护。成文法的主要保障是股东可提起诉讼以执行公司的章程文件(即组织章程大纲及细则),因为股东有权 根据英属维尔京群岛法令及公司组织章程大纲及章程细则处理公司事务。 股东如认为公司事务已经或将会以对其不公平的有损或歧视或压迫的方式进行,亦可根据法规提起诉讼。英属维尔京群岛法还规定了对少数股东的某些其他保护,包括在调查公司和检查公司账簿和记录方面。也可以援引保护股东的普通法权利,这主要取决于英国普通法,因为商业公司英属维尔京群岛的普通法是有限的。

27

由于英属维尔京群岛法律,我们将来可能无法支付普通股的股息 。

根据英属维尔京群岛法律,只有当我们的资产价值超过我们的负债,并且我们有能力在债务到期时偿还债务时,我们才可以向股东支付股息。 我们不能保证我们将在未来以任何速度或根本不宣布任何金额的股息。未来的股息(如果有)将由我们的董事会酌情决定,并将取决于我们的运营结果、现金流、财务状况、我们子公司向我们支付的现金股息、资本需求、未来前景以及我们的董事可能认为合适的其他因素。

我们是一家“新兴成长型公司” ,我们无法确定降低适用于“新兴成长型公司”的披露要求是否会降低我们的普通股 对投资者的吸引力。

我们是JOBS法案中定义的“新兴成长型公司”,我们可以利用适用于非“新兴成长型公司”的其他上市公司的各种报告要求的某些豁免和减免 。特别是,虽然我们是一家“新兴的成长型公司”(1)我们将不会被要求遵守萨班斯-奥克斯利法案第404(B)节的审计师认证要求,(2)我们将不受PCAOB可能采用的要求强制性审计公司轮换或补充财务报表审计师报告的任何规则的约束。(3)我们将在定期报告和委托书中减少关于高管薪酬的披露义务 ,以及(4)我们将不需要就高管薪酬 或股东批准之前未批准的任何金降落伞付款进行不具约束力的咨询投票。我们目前打算利用降低的高管薪酬披露要求。如果我们在2018财年后仍是一家“新兴成长型公司”,我们 可能会利用其他豁免,包括豁免《多德-弗兰克华尔街改革和客户保护法》或《多德-弗兰克法案》的咨询投票要求和高管薪酬披露,以及豁免《萨班斯-奥克斯利法案》第 404(B)节的规定。此外,《就业法案》第107节规定,新兴成长型公司可以利用《证券法》第7(A)(2)(B)节规定的延长过渡期来遵守新的或修订的会计准则,这意味着该公司可以推迟采用某些会计准则,直到这些准则适用于私营公司为止。

在本次首次公开募股完成五周年后的财年结束前,我们可能仍是一家"新兴 增长型公司",但 在某些情况下,我们可能会提前不再是一家"新兴增长型公司",包括(1)如果我们成为一家大型加速 备案人,(2)如果我们在任何财政年度的总收入超过10.7亿美元,或(3)如果我们在任何三年期发行超过10亿美元的不可兑换票据。《就业法案》的确切含义仍受SEC和 其他监管机构的解释和指导,我们无法向您保证,我们将能够充分利用《就业法案》的所有好处。 此外,投资者可能会发现,如果我们依赖《就业法案》授予的豁免和救济,我们的普通股的吸引力会降低。如果某些 投资者因此发现我们的普通股吸引力下降,我们的普通股交易市场可能会不那么活跃,我们的 股价可能会下降和/或变得更不稳定。

28

项目4.关于公司的信息

| A. | 公司的历史与发展 |

MMTEC,Inc.(“MMTEC”) 根据英属维尔京群岛(“英属维尔京群岛”)法律于2018年1月4日成立。我们的主要业务是通过并由总部位于北京的中国运营实体古佳中国进行的。2018年4月20日,我们成立了MM基金,目的是为私募股权基金行业提供管理服务。2018年5月28日和2018年8月8日,我们分别成立了MM Capital 和MM SPC,为客户提供资产管理和投资服务。2018年3月19日,MMTEC 收购了全资子公司MM Future Technology Limited(“MM Future”)。MM Future于2017年10月31日在香港注册成立,目的是成为古家股权的控股公司。此外,我公司于2018年3月28日收购了MMBD Trading 24.9%的已发行证券,并于2019年4月25日收购了剩余的75.1%。此次收购已于2019年10月18日完成。MMBD Trading于2017年8月16日收购了全资子公司MM Global。MM Global位于纽约州纽约市。MM Global将其公司名称从“MM Global,Inc.”改为“MM Global Securities,Inc.”。自2019年2月25日起生效。2019年3月15日,本公司成立了香港HC证券公司,为客户提供资产管理和投资服务。慧聪证券是MMTEC的全资子公司。慧聪证券公司名称由“MM Global Capital Limited”改为“HC Securities(HK)Limited”,自2021年12月22日起生效。HC Securities 向证监会申请牌照,并于2021年12月21日获批。HC证券持有证券交易、证券咨询和资产管理方面的牌照。2019年7月9日,我们收购了新成立的新加坡公司XChain金融科技有限公司(“XChain”)49%的股份,目的是为构建和开发新的解决方案提供技术支持,以解决传统金融业现有的 问题,投资者在全球投资和配置投资资产的困难 ,以及利用人工智能、大数据分析 和区块链等先进技术保护资金和投资。2020年3月23日,我们收购了MMBD Consulting的所有未偿还证券。MMBD Consulting于2018年1月在美国成立,并于2018年5月7日根据纽约州法律注册为投资顾问公司。该公司打算向个人提供非可自由支配的投资咨询服务,并向私募基金经理提供咨询服务。我们开发和部署了一系列平台,这些平台构成了一个业务链,使中国的对冲基金、共同基金、注册投资顾问、自营交易集团和经纪公司能够在全球范围内从事证券市场交易和结算。FundEx SPC成立于2021年9月13日,是MM Capital Management Limited的全资子公司,目的是为客户提供资产管理服务 。2023年6月7日,公司收购了Alpha Mind 85%的股份,并于2023年12月28日将其在Alpha Mind的权益出售给了FJ。2023年11月18日,本公司出售了其在MMBD Consulting、MM Capital、MM SPC和FundEx SPC的所有权益。

We conduct our business through and based on distinct yet integrated business systems designed to provide support for our (i) Securities Dealers Trading System (securities registration and clearing, account management, risk management, quick trading and execution, and third party access middleware), (ii) Private Fund Investment Management System (multi-account management, fund valuation, risk management, quantitative trading access, liquidation and requisition management) and (iii) Mobile Transaction Individual Client System and PC Client System (Apple IOS, Android, PC, Web). We assist PRC-based financial institutions taking part in the overseas securities trading markets by providing them comprehensive Internet-based securities solutions. These PRC financial institutions, along with Hong Kong broker-dealer customers, may “white label” our trading interface (i.e., put their logos on it, make our trading interface available to their customers without referencing our name, as if it was developed by them in-house), or they can select from among our modular functionalities, such as order routing, trade reporting or clearing on specific products or exchanges where they may not have up-to-date technology to offer their customers a comprehensive range of services and products. We also help PRC-based hedge funds, mutual funds, proprietary trading groups to speed up their integration into the overseas market and offer them additional services, such as fund establishment, issuance, custody, transaction and settlement. We also provide a series of IR solutions service for China Concepts Stock companies, help maintain the relationship between listed companies and the company’s equity, debt investors or potential investors. We provide our clients across all industries, sectors, and regions with strategic actionable intelligence and visibility into the capital markets for the long term. We used internally designed and built system with the US brokerage license and the Cayman fund management qualification to form a series of MOM funds, with the main goal of discovering small and medium-sized institutional investors and helping them set up the fund to issue securities fund products.

首次公开招股

2019年1月7日,我们完成了在纳斯达克资本市场的首次公开募股(首次公开募股),股票代码为“MTC”。我们以每股4美元的价格发行了180万股普通股。在扣除承销折扣和佣金及其他发售费用后,本公司从首次公开发售所得款项净额约为6,478,801美元。在650万美元的净收益中,500,000美元存入了托管账户,以满足在2019年1月7日IPO截止日期后两年的托管期内产生的最初500,000美元的潜在赔偿义务 。2019年1月7日,我们以每股4美元的价格额外出售了27万股普通股。扣除承保折扣后,我们筹集的净收益 为993,600美元。因此,我们在IPO中发行了2,070,000股普通股,共筹集了7,472,401美元。

29

注册直接发售、私募和可转换票据

于2021年2月22日,我们与若干机构投资者订立证券购买协议,以每股3.70美元的收购价,登记直接发售4,300,000股本公司普通股。该公司出售了普通股,总收益为15,910,000美元。这些交易的净收益为14,637,200美元,扣除了应支付给配售代理的某些费用。

于2021年12月20日,吾等与单一投资者订立了一份证券购买协议,根据该协议,投资者将以S规则定向增发的方式向本公司投资2,000,000美元。根据收购协议的条款,投资者将以每股0.40美元的收购价购买本公司5,000,000股普通股。在扣除费用和其他费用之前,这笔交易的总收益为2,000,000美元。

2022年8月10日,本公司与VG Master Fund SPC签订普通股购买协议,该协议于2022年8月12日修订并重述。根据购买协议,公司出售了1,050,000股普通股,总收益为1,256,640美元。作为订立购买协议的代价,本公司向VG Master Fund SPC发行了53,334股普通股,作为订立购买协议的代价。

2022年8月24日,公司高达3亿美元证券的 货架登记声明被美国证券交易委员会宣布生效。根据本搁置登记声明,本公司可不时发售及出售总额达300,000,000美元的普通股(单独发行或行使认股权证)、认股权证、债务证券及本公司证券单位。

于2022年10月29日,本公司 与买方订立证券购买协议(“协议1”)。根据协议1,公司于2022年12月3日向买方出售400,000股普通股,代价为236,000美元。

于2022年11月23日,本公司与买方订立证券购买协议(“协议2”)。根据协议2,公司 于2022年12月7日以257,500美元的代价向该买家出售了500,000股普通股。

于2023年2月22日,本公司订立一项证券购买协议(“协议3”),根据该协议,本公司向一名非美国投资者(“投资者”)发行无抵押优先可转换本票。票据将于票据生效日期 起计24个月内到期。票据的原始本金金额为40,000,000美元,投资者支付的购买价格为32,000,000美元,反映 原始发行折扣20%。根据该协议设想的交易于2023年2月22日完成。

于2023年2月24日,本公司收到投资者发出的换股通知,根据附注条款,本公司向投资者及其指定人士发行合共80,000,000股普通股,每股面值0.01美元,换股价格为每股0.5美元,即换股底价。投资者放弃票据项下与票据全部转换有关的权益。本公司于转换时履行本附注项下的所有责任。

2023年3月31日,根据同日的证券购买协议,公司 开始与机构投资者登记直接发售高级可转换本票。根据该协议,买方可购买高级可转换本票,其原始本金总额不超过7,000万美元。该批债券将於发行日起计两周年期满。票据 有20%的原始发行折扣,假设根据协议全额购买票据,则发售的总购买价最高可达5,600万美元。2023年5月11日,买方将票据未偿还余额282万美元转换为普通股,每股面值0.01美元,转换价格为每股0.705美元,相当于4,000,000股普通股。 2023年9月29日,买方将票据未偿还余额3,000万美元转换为普通股,每股面值0.01美元,转换价格为每股0.3美元,相当于100,000,000股普通股。

30

于2023年5月16日,本公司与英属维尔京群岛公司Alfa Crest Investment Limited(“Alfa Crest”)、英属维尔京群岛公司CapitoLabs Limited(“CapitoLabs”,以及与“卖方”Alfa Crest)及Alpha Mind订立股权收购协议(“购买协议”)。根据收购协议,本公司以99,650,000美元(“收购价”)收购了Alpha Mind 85%的股权。于交易于2023年6月7日完成时,本公司向卖方支付的买入价如下:(A)MMTEC于2023年5月8日向卖方支付了100万美元的诚信保证金,(B)MMTEC向卖方支付了91,650,000美元现金,以及(C)MMTEC以可转换本票的形式向卖方支付了剩余的700万美元。根据购买协议,本公司向卖方发行了优先可转换本票(“票据”),用于支付购买价格的剩余700万美元 。债券的应计利息为年息1%,年期为24个月。票据可于任何时间转换,而转换价格将以紧接转换通知日期前最后二十(20)个交易日的最低收市价折让54%(54%)计算。2023年6月14日,卖方将票据余额3,950,000美元转换为普通股,每股面值0.01美元,转换价格为每股0.395美元,相当于1,000,000股普通股。

因此,截至2023年12月31日,公司共发行和发行普通股199,145,041股。

美国证券交易委员会维护一个网站 ,其中包含以电子方式向美国证券交易委员会提交的报告、委托书和信息声明以及其他有关发行人的信息。 可在www.sec.gov上访问。我们在www.haisc.com上有一个公司网站。我们的网站或任何其他网站中包含或可从 中获取的信息不构成本20-F表格年度报告的一部分。

| B. | 业务概述 |

我们为全球从事证券市场交易和结算的中文对冲基金、共同基金、注册投资顾问、自营交易集团和经纪公司提供全面的、基于互联网的技术服务和解决方案。我们通过提供完整的套餐交易解决方案来帮助这些金融机构加速融入海外市场,包括基金设立、发行、托管、交易和结算等服务。这些金融机构可能会给我们的交易界面贴上“白色标签” (即,在上面贴上他们的徽标,让他们的客户可以使用我们的交易界面,而不引用我们的名字), 或者他们可以从我们的模块化功能中进行选择,例如订单发送、交易报告或特定产品的结算,或者 交易所,为他们的客户提供全面的服务和产品。

我公司成立于2018年1月4日。我们已经开发和部署了ETN柜台业务系统、PTN私募基金投资管理系统、个人移动交易客户端系统、PC交易客户端系统、个人和机构综合账户管理系统以及量化投资交易平台等一系列平台,这些平台构成了一个业务链,使 会说中文的对冲基金、共同基金、注册投资顾问、自营交易集团和经纪公司能够 在全球范围内从事证券市场交易和结算。

我们通过 并基于不同但集成的业务系统开展业务,旨在为(I)证券交易商交易系统(证券注册和清算、账户管理、风险管理、快速交易和执行以及第三方访问中间件)、(Ii) 私募基金投资管理系统(多账户管理、基金估值、风险管理、量化交易访问、清算和申购管理)和(Iii)移动交易个人客户端系统和PC客户端系统(Apple iOS、Android、PC、我们协助中国的金融机构参与海外证券交易市场,为他们提供全面的基于互联网的证券解决方案。这些中国内地金融机构以及香港经纪自营商客户可能会在我们的交易界面上贴上白标(即,在上面贴上他们的标识,让他们的客户可以使用我们的交易界面,而不引用我们的名字, 就好像这是他们的内部产品一样),或者他们可以从我们的模块化功能中选择服务,例如订单传送、交易 报告或结算特定产品或交易所,在这些产品或交易所中,他们可能没有最新的技术来为他们的客户提供全面的服务和产品。我们还帮助中文对冲基金、共同基金、自营交易集团加快与海外市场的融合,并为他们提供额外的服务,如基金成立、发行、托管、交易和结算。

31

2019年,我们公司在为客户提供的服务中增加了 金融咨询和投资银行业务。在这项新业务下,本公司预计将为寻求进入美国资本市场的中国不同行业的中小企业提供财务咨询和投资银行服务,其中包括投资、重组、首次公开募股和二次发行指导,以及风险融资建议。具体地说,公司打算在客户成长和发展的不同阶段帮助客户进行融资和资本形成 。

2020年,我公司利用 内部设计搭建的系统,拥有美国券商牌照和开曼基金管理资质,形成了一系列的双 基金,主要目标是发现中小机构投资者,帮助他们成立基金发行证券 基金产品。

2021年,本公司在香港申请了证券交易牌照,为证券和资产管理提供咨询服务,并继续增加基金管理服务业务、市场数据服务业务和经纪自营商业务的销售力量。反过来,由于中国政府对跨境数据安全监管的要求,我们公司逐渐减少了 零售业务。

2022年,该公司加大了投资银行团队的支出,扩大了我们为投资银行和基金管理服务业务提供支持的团队的规模。 该公司宣布,自2023年3月6日起,公司将业务从北京迁至香港特别行政区。

2023年,随着对Alpha Mind的收购于2023年6月完成,本公司试图将业务范围扩大到保险代理行业。然而, 2023年12月,该公司将其在Alpha Mind的权益出售给FJ,并放弃了向保险业扩张的计划。由于本公司一直在美国资本市场寻找商机,包括透过企业融资、并购、财务咨询等,本公司认为以1.53亿美元代价将其于Alpha Mind的权益出售予Flj是有利的。 出售事项为本公司的财务报表带来可观收入。

我们的系统和解决方案

证券交易商交易支持系统

电子交易网络柜台管理系统(“ETN”)为我们的机构客户提供支持。系统由以下业务模块组成:

| ● | 我们的帐户管理系统 这为客户提供了一个高度适应性的多账户管理系统,该系统系统地管理多个账户,在账户之间执行 同时交易,并保证交易的效率和公平性。 |

| ● | 我们的风险控制系统通过设置警告 行和开放行,对交易执行过程从初始位置、决策到执行进行全面监控。它通过每30分钟扫描所有资产单位来评估对风险的动态控制。系统提供了 一键打开、一键查询功能,方便风控人员操作,更及时、更高效地管控风险。它支持多维风险控制,并通过建立存储高风险股票的股票池来消除高风险股票的交易 。 |

| ● | 我们的快速交易系统 一键预订、快速交易和组合预订功能,快速高效地集成集中交易系统,确保交易的效率和准确性。 |

32

私募基金投资 管理制度

私募基金交易网络管理系统("PTN")是内部开发的支持机构客户的系统。系统由 组成:

| ● | 我们的帐户管理系统 -PTN投资管理系统设置了风险控制、清算、核算、报告、 、交易等账户管理功能,用于基金运营和投资。 |

| ● | 我们的基金估值系统 -该系统提供评估验证、投资监控、信息 披露等一整套评估服务,按需为用户提供通用和分组评估选项。 |

| ● | 我们的基金风险管理平台 -该系统从交易、合规 到风控三个维度为用户提供全方位的风控管理:交易风控、流程风控和风控设置。 |

| ● | 我们的量化交易 访问-该系统为用户提供了高效快速的量化交易接入模式,包括标准化的 API和定制的H5、SDK、APP、PC,确保快速开发和运营。 |

移动交易个人 客户端系统和PC客户端系统-作为我们内部研发努力和升级的结果,我们为我们的经纪-交易商客户开发了用于商业交易和社交网络的移动应用程序,并为他们的个人投资者客户开发了高效快速的纯交易PC客户端系统。该系统为最终用户提供实时全面的市场信息 (买卖价格、成交量、突发新闻等)通过跨境专线接入。我们利用中美跨境专线 为终端用户提供高速稳定的市场数据,帮助他们申请市场牌照,并为用户提供市场信息相关的综合解决方案,用户可以选择按月或按年付费。我们还为最终用户提供测试和调试服务。

我们的金融科技解决方案

一站式经纪人技术 系统解决方案— 我们为经纪人客户提供以下解决方案:

| ● | 模块化网站建设,在线开户系统。 |

| ● | 面向零售客户的模块化基于PC的交易客户端和移动应用程序交易客户端。 |

| ● | 市场数据中心,帮助他们 申请交易所报价。 |

| ● | ETN投资管理系统、 后台ERP系统、佣金清算结算系统。 |

| ● | 协助部署系统 并承担运维服务。 |

一站式私募基金投资 管理基金解决方案—对于管理规模在100万美元以上、 1亿美元以下的中小型私募基金,我们提供以下一站式设立和投资交易解决方案来协助:

| ● | 私募股权基金的设立、登记、管理和管理。 |

| ● | 建设PTN投资管理系统,部署投资交易、资金管理、风险控制、ERP等模块。 |

| ● | 开立交易账户,处理估值、清算和投资赎回。 |

| ● | 营销 |

33

公司历史和背景

| ● | MMTEC,Inc.-我们 于2018年1月4日成立了我们的BVI控股公司MMTEC,Inc.。 |

| ● | MM Future-我们的全资香港子公司,于2017年10月31日注册成立。 |

| ● | 古家-我们在中国的运营公司,也是MM Future的全资子公司。 |

| ● | 美的正通(北京) 科技有限公司-中国注册实体(自2018年6月8日起解散)。 |

| ● | MM基金-我们全资拥有的开曼群岛子公司,于2018年4月20日注册成立,于2023年12月31日休眠。 | |

| ● | MM Capital-我们全资拥有的开曼群岛子公司,于2018年5月28日注册成立,于2023年12月31日休眠,于2023年11月18日处置。 | |

| ● | 慧聪证券(香港)有限公司-前身为MM Global Capital Limited,为香港全资附属公司,于2019年3月15日注册成立。 | |

| ● | MM SPC-MM SPC成立于2018年8月8日,作为MM Capital的全资子公司,于2023年11月18日处置。 | |

| ● | MMBD Trading-我们于2019年10月收购的MMTEC的全资子公司。 | |

| ● | MM Global Securities,INC.—我们在纽约的运营公司和MMBD贸易有限公司的全资子公司。 | |

| ● | MMBD投资顾问有限公司-我们于2020年3月收购的MMTEC的全资子公司,于2023年11月18日出售。 | |

| ● | FundEx SPC-FundEx SPC成立于2021年9月13日,作为MM Capital的全资子公司,于2023年11月18日处置。 | |

| ● | 海川智信是MM Future的全资子公司,成立于2023年4月。 | |