已于2024年4月24日向美国证券交易委员会提交。

注册号:333—272865

美国

美国证券交易委员会

华盛顿特区,20549

–––––––––––––––––––––––––––––––––

第3号

至

表格F-1

注册声明

在……下面

1933年《证券法》

–––––––––––––––––––––––––––––––––

–––––––––––––––––––––––––––––––––

| | 1000 | 不适用 | ||

| (述明或其他司法管辖权 | (主要标准工业 | (国际税务局雇主) |

地址:1 Bowring Road,Ramsey,Isle of Man,IM8 2LQ

电话:+44(0)1624 811 603

(地址,包括邮政编码,电话号码,包括地区代码,注册人主要行政办公室和办公室的地址)

–––––––––––––––––––––––––––––––––

企业服务公司(CSC)

19号西44号这是街道,200号套房

纽约州纽约市,邮编:10036

电话:(800)927-9801

(姓名、地址,包括邮政编码,电话号码,包括地区代码,代理商的电话号码)

–––––––––––––––––––––––––––––––––

所有信件副本:

马克·曼德尔

卡罗尔·斯塔布菲尔德

Baker&McKenzie LLP

452 5这是Ave

New York,NY 10018

(212) 626-4100

–––––––––––––––––––––––––––––––––

拟向公众出售证券的大约开始日期:在本登记声明生效日期后,在切实可行的范围内尽快办理。

如果本表格上登记的任何证券将根据1933年证券法(经修订,证券法"),选中以下框。 ☒

如果此表格是根据证券法规则第462(B)条为发行注册额外证券而提交的,请选中以下框并列出同一发行的较早生效注册声明的证券法注册声明编号。☐

如果此表格是根据证券法下的第462(C)条规则提交的生效后修订,请选中以下框并列出相同发售的较早有效注册声明的证券法注册声明编号。☐

如果此表格是根据证券法下的第462(D)条规则提交的生效后修正案,请选中以下框并列出相同发售的较早有效注册声明的证券法注册号。☐

用复选标记表示注册人是否为1933年颁布的《证券法》第405条所界定的新兴成长型公司。

新兴成长型公司

如果一家新兴成长型公司根据美国公认会计原则编制其财务报表,则用复选标记表示注册人是否已选择不使用延长的过渡期来遵守†根据证券法第7(A)(2)(B)节提供的任何新的或修订的财务会计准则。

____________

† 新的或修订的财务会计准则是指财务会计准则委员会在2012年4月5日之后发布的对其会计准则编纂的任何更新。

注册人特此在必要的日期修改本注册声明,以推迟其生效日期,直到注册人提交进一步的修正案,明确规定本注册声明此后将根据修订后的1933年证券法第8(A)款生效,或直至注册声明将于证券交易委员会根据上述第8(A)节决定的日期生效。

目录表

解释性说明

2023年6月23日,注册人在表格F上提交了注册声明-1 (登记编号333-272865),随后于2023年9月29日由美国证券交易委员会(“SEC”)宣布生效(“注册声明”)。

这篇文章-有效正在提交的修正案仅更新(i)注册声明书的封面页,以反映注册人在美国任命代理人接受程序送达,(ii)招股说明书日期,(iii)Lifezone Metals普通股和Lifezone认购证的最新收盘价(各自定义见登记声明)分别在纽约证券交易所,以及(iv)登记声明签署页的日期。

没有在该职位下登记额外的证券-有效修正案。所有适用的注册费已在最初提交注册说明书时支付。

目录表

这份初步招股说明书中的信息不完整,可能会被更改。在向证券交易委员会提交的登记声明被宣布生效之前,登记人不得出售本文所述的证券。这份初步招股说明书不是出售这些证券的要约,也不是在任何不允许要约或出售的司法管辖区征求购买这些证券的要约。

初步招股说明书有待完成,日期为4月 24, 2024

利丰金属有限公司

103,675,724股普通股,

667,500份认股权证购买普通股及

14,391,150股普通股相关认股权证

本招股说明书涉及本招股说明书所指名的出售证券持有人(“出售证券持有人”)不时要约及出售最多(A)103,675,724股普通股,每股面值0.0001美元(“Lifezone Metals普通股”),Lifezone Metals Limited是马恩岛的一家公司(“Lifezone Metals”),其中包括最多26,767,088股Lifezone Metals普通股,可在完成业务合并(定义见下文)后向LHL的某些股东及保荐人(定义如下)发行,作为本公司Lifezone Metals普通股的溢价。和(B)667,500份私募认股权证(定义如下)。前一句(A)项所述的Lifezone Metals普通股包括(1)以每股10美元的现金价格向管道投资者发行的6,667,317股Lifezone Metals普通股(定义如下);(2)经转换后向保荐人发行的5,133,600股Lifezone Metals普通股(定义如下);GoGreen的B类普通股以每股0.0036美元的现金价格向保荐人发行,以及保荐人向作为保荐人的有限责任合伙人的出售证券持有人分发的Lifezone Metals普通股。(Iii)转换1,335,000股GoGreen A类普通股后向保荐人发行1,335,000股Lifezone Metals普通股,其中GoGreen的A类普通股是根据GoGreen单位的私募发行给保荐人的,现金价格为每单位10.00美元(每个GoGreen单位包括一股GoGreen A类普通股和一股GoGreen-一半一份认股权证(购买一股GoGreen的A类普通股),而Lifezone Metals普通股已由保荐人分派予作为保荐人的有限责任合伙人的出售证券持有人,(Iv)667,500股Lifezone Metals普通股可于行使私募认股权证时发行,行使价为每股11.50美元,(V)根据业务合并向身为LHL股东的销售证券持有人发行62,605,219股Lifezone Metals普通股作为股权合并代价,股权代价价值为每股10.00美元;及(Vi)根据模拟SSA(定义见下文)向身为SGPL股东的销售证券持有人发行500,000股Lifezone Metals普通股作为代价,股权代价价值为每股10.00美元。该句子(B)段所述的私募配售认股权证最初是根据GoGreen单位的私募发行予保荐人,每单位现金价格为10.00美元,并由Lifezone Metals根据认股权证假设协议(定义见下文)承担,保荐人已将该认股权证分销给作为保荐人的有限责任合伙人的出售证券持有人。

此外,本招股说明书涉及吾等发行最多(A)于行使公开认股权证(定义见下文)时可发行的13,723,650股Lifezone Metals普通股及(B)于行使私募认股权证时可发行的667,500股Lifezone Metals普通股。

出售证券持有人可不时透过公开或非公开交易,以当时的市价或私下议定的价格,出售全部或部分证券以转售。这些证券的注册是为了允许出售证券的证券持有人不时地以发行时确定的金额、价格和条款出售证券。出售证券持有人可通过普通经纪交易、直接向我们股票的做市商或通过标题为“配送计划“在这里。就本协议项下提供的任何证券销售而言,出售证券的证券持有人、任何参与此类销售的承销商、代理人、经纪人或交易商可被视为1933年修订的《证券法》(下称《证券法》)所指的“承销商”。

我们正在登记这些证券,供出售证券的持有人,或他们的质权人、受让人或他们的继承人转售,如有需要,可在本招股说明书的附录或帖子中找到。-有效对本招股说明书所属注册说明书的修正。见标题为“”的部分配送计划.”

我们的Lifezone Metals普通股和认购证在纽约证券交易所(“纽约证券交易所”)上市,代码分别为“LZR”和“LZR.WS”。四月 2024年23日,我们的Lifezzone普通金属股票在纽约证券交易所的收盘价为7.73美元。四月 2024年23日,我们的认购证在纽约证券交易所的收盘价为0.58美元。

目录表

我们将不会从出售证券持有人出售证券中获得任何收益,但Lifezone Metals在行使认股权证时收到的金额除外,前提是该等认股权证是以现金方式行使的。每一份Lifezone Metals认股权证代表有权以每股11.50美元的现金价格购买一股Lifezone Metals普通股。当我们的Lifezone Metals普通股的市场价格低于每股11.50美元(即认股权证“没有钱”)时,我们相信认股权证持有人将不太可能行使他们的认股权证。如果所有认股权证全部行使,Lifezone将额外发行14,391,150股普通股。

假设在达到某些股价门槛后可发行的Lifezone Metals普通股未发行,本招股说明书中发售的Lifezone Metals普通股约占我们已发行Lifezone Metals普通股的96.1%。假设所有在达到某些股价门槛后可发行的Lifezone Metals普通股均已发行,本招股说明书中发售的Lifezone Metals普通股约占我们已发行Lifezone Metals普通股的97.1%。此外,如果所有认股权证全部行使,Lifezone Metals将额外发行14,391,150股普通股。出售本招股说明书中提供的所有证券,或认为这些出售可能发生,可能会导致我们Lifezone Metals普通股和认股权证的公开交易价格大幅下降。

我们可以根据需要不时通过提交修改或补充来修改或补充本招股说明书。在作出投资决定前,你应仔细阅读本招股说明书及任何修订或补充文件。

Lifezone Metals是2012年前的JumpStart Our Business Startups Act所定义的“新兴成长型公司”,因此有资格利用某些降低的报告要求,否则适用于其他上市公司。

Lifezone Metals也是1934年修订的《证券交易法》(下称《交易法》)所界定的“外国私人发行人”,不受交易法第(14)节规定的某些披露义务和委托书征集程序要求的约束。此外,Lifezone Metals的高级管理人员、董事和主要股东不受报告的影响-摇摆《交易所法案》第16条规定的利润追回条款。此外,Lifezone Metals不需要像根据《证券交易法》注册证券的美国上市公司那样,频繁或及时地向美国证券交易委员会(“美国证券交易委员会”)提交定期报告和财务报表。

投资我们的证券涉及高度风险。你应该仔细审查标题下所述的风险和不确定因素。风险因素“在您投资证券之前,从本招股说明书第11页开始。

美国证券交易委员会、任何国家或外国证券委员会都没有批准或不批准这些证券,也没有确定本招股说明书是否属实或完整。任何相反的陈述都是刑事犯罪。

本招股说明书日期为四月 24, 2024.

目录表

目录

|

页面 |

||

|

关于这份招股说明书 |

II |

|

|

财务报表列报 |

三、 |

|

|

行业和市场数据 |

四. |

|

|

货币和汇率 |

四. |

|

|

某些已定义的术语 |

v |

|

|

有关前瞻性陈述的警示说明 |

第十三届 |

|

|

募集说明书摘要 |

1 |

|

|

供品 |

10 |

|

|

风险因素 |

11 |

|

|

收益的使用 |

72 |

|

|

本公司物业的市价及股息政策 |

73 |

|

|

Lifezone Metals业务 |

74 |

|

|

Kabanga项目说明 |

101 |

|

|

管理层对财务状况和经营成果的讨论与分析 |

118 |

|

|

管理 |

133 |

|

|

高管薪酬 |

143 |

|

|

证券的实益所有权 |

145 |

|

|

出售证券持有人 |

147 |

|

|

某些关系和关联人交易 |

154 |

|

|

LIFEZONE金属公司的证券描述 |

157 |

|

|

LIFEZONE金属公司普通股未来有资格出售 |

161 |

|

|

课税 |

164 |

|

|

配送计划 |

169 |

|

|

与发售相关的费用 |

172 |

|

|

专家 |

173 |

|

|

美国证券法规定的民事责任的程序送达和可执行性 |

173 |

|

|

在那里您可以找到更多信息 |

173 |

|

|

财务报表索引 |

F-1 |

i

目录表

关于这份招股说明书

本招股说明书是表格F上注册声明的一部分-1LifeZone Metals向美国证券交易委员会提交的文件。本招股说明书中指定的出售证券持有人可不时以一次或多次发售的方式出售本招股说明书中所述的证券。本招股说明书包括有关我们的重要信息、出售证券持有人提供的证券以及您在投资前应了解的其他信息。任何招股说明书增刊亦可增加、更新或更改本招股说明书内的资料。如本招股章程所载资料与任何招股章程副刊所载资料有任何不一致之处,你应以该特定招股章程副刊所载资料为准。本招股说明书并不包含我们在向美国证券交易委员会提交的注册说明书中提供的所有信息。您应该阅读本招股说明书以及下面标题为“在那里您可以找到更多信息“你只应倚赖本招股章程、任何招股章程增刊及任何相关的自由写作招股章程所载的资料。我们没有,出售证券持有人也没有授权任何人向您提供与本招股说明书、任何招股说明书附录和任何相关免费撰写招股说明书中包含的信息不同的信息。本招股说明书所载资料仅以招股说明书封面上的日期为准。您不应假设本招股说明书中包含的信息在任何其他日期都是准确的。

卖出证券持有人可以通过卖出证券持有人选择的代理人、承销商或交易商,直接向买受人发售证券。必要时,招股说明书副刊可以说明发行计划的条款,载明参与证券销售的代理人、承销商或者交易商的姓名。见标题为“”的部分配送计划.”

任何表格中所列金额的合计和总和之间的差异是由于四舍五入造成的。某些数额和百分比经过四舍五入;因此,由于四舍五入,某些数字加起来可能比总金额多或少,而某些百分比加起来可能多或少於100%。

在本招股说明书中,除另有说明或文意另有所指外,术语“我们”、“生命地带”及“本公司”均指生命地带金属公司及其附属公司。

II

目录表

财务报表列报

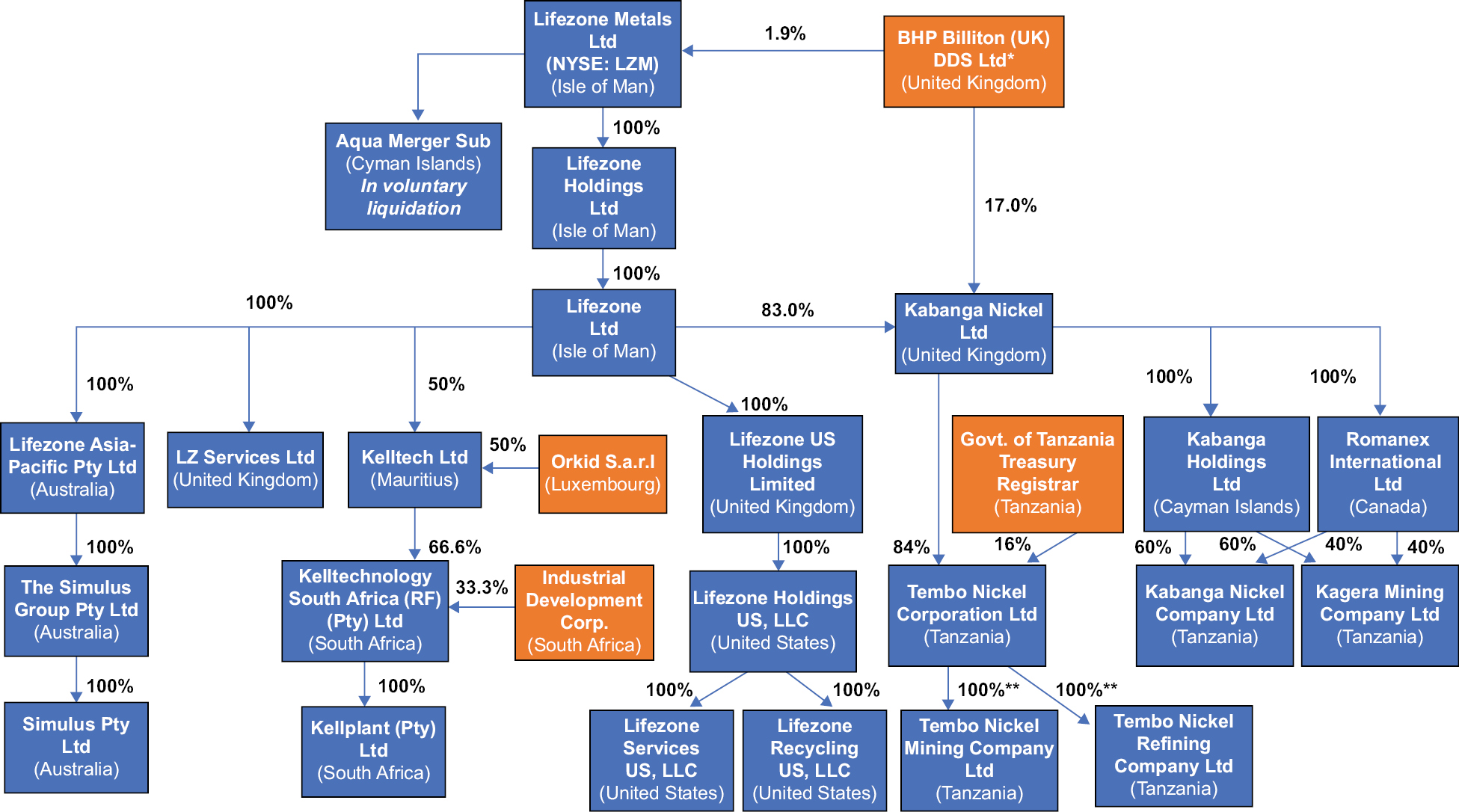

Lifezone Metals于2022年12月8日注册成立,目的是完成本文所述的业务合并。在完成业务合并之前,Lifezone Metals没有任何重大资产,也没有经营任何业务。

Lifezone Metals符合证券法规则第405条所界定的外国私人发行人资格,并根据IASB发布的IFRS编制以美元计价的财务报表。Lifezone Metals截至12月的经审计财务报表 2023年、2022年以及截至2023年12月31日的三个年度中的每一年,均根据IFRS编制,并根据上市公司会计监督委员会(美国)(“PCAOB”)的标准进行审计,并以美元报告。

于2022年12月13日,根据开曼群岛法律注册成立的获豁免公司Lifezone Metals与根据开曼群岛法律注册成立的获豁免公司GoGreen Investments Corporation与特拉华州有限合伙企业GoGreen赞助商1 LP、获开曼群岛豁免公司及Lifezone Metals的全资直接附属公司Aqua Merge Sub及马恩岛的获豁免公司Lifezone Holdings Limited(“LHL”)订立业务合并协议。

2023年7月6日,Lifezone、LHL和GoGreen根据《业务合并协议》(以下简称《业务合并协议》)完成了SPAC交易。该交易获得GoGreen董事会的一致通过,并在2023年6月29日召开的GoGreen股东特别大会上获得批准。GoGreen的股东还投票通过了在2023年6月29日举行的GoGreen股东特别大会上提出的所有其他提议。作为业务合并的结果,合并子公司作为业务合并后尚存的实体,和Lifezone Holdings各自成为Lifezone Metals的全资子公司。

三、

目录表

行业和市场数据

在这份招股说明书中,我们提供了有关Lifezone Metals竞争市场的行业数据、信息和统计数据,以及公开可获得的信息、行业和一般出版物以及由第三方进行的研究。该等资料于有需要时与Lifezone Metals本身的内部估计及从与其客户的讨论中取得的资料作补充,并已考虑有关其他行业参与者的公开可得资料及Lifezone Metals管理层在未公开资料的情况下的判断。此信息显示在“招股说明书摘要,” “管理层对财务状况和经营结果的讨论和分析,” “Lifezone Metals的业务“及本招股说明书的其他部分。

行业出版物、研究、研究和预测一般指出,它们所包含的信息是从据信可靠的来源获得的,但不能保证此类信息的准确性和完整性。预测和其他前瞻-看起来从这些来源获得的信息与其他来源一样,-看起来在本招股说明书中陈述。这些预测和展望-看起来由于各种因素,包括“风险因素."该等及其他因素可能导致业绩与任何预测或估计所表达者有重大差异。

货币和汇率

在本招股章程中,除另有说明外,所有货币金额均以美元计算,所有提及的“美元”均指美元。本文所述的某些货币金额仅为方便起见以美元表示,并且当将来以美元表示时,由于干预汇率波动,这些金额可能与本文所述的金额不同。

四.

目录表

某些已定义的术语

在本文件中,除非上下文另有要求:

“收购日期“指2023年7月6日的企业合并。

“经修订及重列Lifezone Metals的组织章程大纲及章程细则“或”公司章程"指Lifezone Metals的组织章程大纲和章程。

“附属文件"指每项协议、文书、证书或文件,包括GoGreen披露表、LHL披露表、合并计划、初始锁定-向上协议、新注册权协议、保荐人支持协议、认股权证收购协议、任何合营者以及由业务合并协议任何一方签署或交付或与业务合并协议有关的其他协议、文书、证书及文件。

“澳元“是指澳元。

“巴里克"指巴里克黄金公司。

“博卡"指企业合并协议。

“必和必拓"指必和必拓(英国)DDS有限公司,必和必拓集团有限公司的英国子公司。

“布什维尔德综合体"是指一个盆地—形状入侵和地质区域,国际公认的其脉冲发生机制-轴承位于南非的矿床。

“业务合并"指合并和业务合并协议中预期的其他交易,统称为。

“博卡“或”企业合并协议“指日期为2022年12月13日的业务合并协议,由GoGreen、Lifezone Metals、发起人、合并子公司、LHL、Keith Liddell(仅以LHL股东代表身份)及LHL一方股东不时修订、补充或修改。

“CGU"指现金产生单位。

“委员会"指一个至少由两人组成的委员会,被任命为Lifezone Metals的董事会。

“公司"是指生命地带金属。

“COVID-19"是指冠状病毒病或COVID-19病毒被称为严重急性呼吸系统综合征冠状病毒2(SARS),-冠状病毒-2)及其演变或变化。

“CTP"指浓缩物处理厂。

“最终可行性研究” / “DFS“是指Kabanga地下矿和贱金属精炼厂的最终可行性研究,以确定该项目的开发要求,包括资本和运营成本,预计将于2024年下半年完成。

“DLSA” 指Lifezone Limited和Knl之间的开发、许可和服务协议,根据该协议,Lifezone Limited同意:(I)开发Kabanga水压技术;(Ii)一旦开发,将该技术许可给Knl使用,最初用于可行性研究,之后用于Kabanga项目;以及(Iii)提供各种相关服务。除非提前终止,否则DLSA将继续有效,直到卡班加项目和任何相关项目完成,之后它将自动终止。

“D&O“指董事及高级人员。

“DGPS“是指差分全球定位系统。

“直接转矩“指存托信托公司。

v

目录表

“收购Dutwa” 指可能向Harmony Minerals Limited及Dutwa Minerals Limited收购与Dutwa镍项目有关的所有有形资产及所有已登记及未注册的知识产权(不包括Dutwa镍项目区的Ngas amo矿藏)-装订于2022年9月5日订立于Harmony Minerals Limited与Dutwa Minerals Limited之间的条款说明书,其后于2023年4月27日修订及重述,据此吾等可收购与坦桑尼亚Dutwa镍项目有关的所有有形资产及所有已注册及未注册知识产权(不包括位于Dutwa镍项目区的Ngas amo矿藏)。

“杜特瓦镍项目指的是位于坦桑尼亚中北部杜特瓦的红土镍矿。

“溢出期“指自股份收购结束日起至第五日止的期间-年份股份收购结束日的周年纪念日。

“溢价股份“指Lifezone Metals将于本招股说明书所述触发事件发生后五个营业日内,根据业务合并协议所载条款及条件,就股份收购向合资格的LHL股东发行Lifezone Metals普通股,并须受有关Lifezone Metals普通股的股票拆分、反向股票拆分、股票股息、重组、资本重组、重新分类、合并、换股或其他类似变更或交易的公平调整所规限。

“ebsp“经济利益共享原则”。

“EIA” 是指环境影响评估。

“环境影响报告书"是指环境影响报告书。

“股东特别大会“是指特别股东大会。

“EGC"是指新兴成长型公司。

“EMA” 坦桑尼亚2004年《环境管理法》。

“电磁脉冲” 指与Kabanga项目有关的环境管理计划。

“ESG” 意味着环境、社会和治理。

“电动汽车” 意思是电动车。

“《交易所法案》“指经修订的1934年美国证券交易法。

“催化裂化” 坦桑尼亚公平竞争委员会。

“《反海外腐败法》"是指经修正的1977年《反海外腐败法》。

“FID“这意味着最终的投资决定。

“第一张营运资金票据"指GoGreen于2023年1月19日向发起人发出的本金额最高为300,000美元的期票,用于营运资金支出。

“翻转-向上“指KNL股东于2022年6月24日以KNL股份交换LHL股份。

“FPI”是指外国私人发行人。

“框架协议” 指KNL和政府于2021年1月19日签署的协议,根据该协议,政府持有16%的非—可稀释免费—携带KNL持有84%的股权,成立了。

“FVTOCI"指按公平值计入其他全面收益。

“FVTPL"指按公平值计入损益。

“财年"意味着全年。

“公认会计原则"是指公认的会计原则。

VI

目录表

“英镑意思是大不列颠镑

“国内生产总值“指国内生产总值。

“温室气体” 意味着温室气体。

“嘉能可"指嘉能可加拿大公司.

“GoGreen"指GoGreen Investments Corporation,一家开曼群岛豁免公司。

“GoGreen初始股东指发起人以及GoGreen董事会和顾问的某些成员。

“GoGreen烟斗投资者“是指投资于PIPE融资的GoGreen附属公司的投资者,包括John Dowd、Govind Friedland和Sergei Pokrovsky。

“修得” 指坦桑尼亚政府。

“商品及服务税“指商品及服务税

“金属氢化物技术“是指基于LifeZone的知识产权已经开发并打算进一步开发的特定湿法冶金精矿加工技术,该知识产权包括与此类技术相关的某些专利和专有信息,该术语包括Kabanga水合金属技术和Kell工艺技术。

“国际会计准则委员会“指国际会计准则理事会。

“独立分量分析“指经修订的美国1940年颁布的《投资公司法》。

“IDC” 指南非工业发展公司,南非的一家国家发展金融机构。

“IDC-KTSA股东贷款协议” 指IDC和KTSA之间于2022年3月31日达成的股东贷款协议,根据该协议,IDC同意向KTSA垫付一笔金额为4.07亿卢比的股东贷款。

“国际财务报告准则"指国际会计准则理事会采用的国际财务报告准则。

“初始锁定-向上协议"总的来说,就是锁-向上GoGreen初始股东及LHL股东于股份收购完成时就业务合并订立的协议。

“国际移民组织公司法"是指马恩岛2006年《公司法》。

“IP"是指知识产权。

“首次公开募股(IPO)“指GoGreen首次公开发行GoGreen单位,于2021年10月25日完成。

“美国国税局”是指国税局。

“它”是指信息技术。

“《就业法案》“指经修订的2012年后的JumpStart Our Business Startups Act。

“公司简介” 统称为Tembo Refining和Tembo Mining。

“新风投公司“或”冒险家” 指KNL和必和必拓根据合作文件成立的任何合资实体。

“卡班加数据” 指Knl于二零二一年四月三十日获取的与Kabanga项目有关的数据及资料,包括历史矿产资源评估、所有冶金测试工作及试点数据、分析及研究,以及就从Barrick International(巴巴多斯)Corporation及Glencore收购Kabanga Holdings Limited及从Glencore及Sutton收购Romanex International Limited的全部股份。

第七章

目录表

“卡班加金属氢化物技术“指建议在Kahama炼油厂为精炼镍、钴和铜而开发并由Lifezone Limited根据DLSA授权给Knl的HYMET技术。

“卡班加镍指的是坦桑尼亚的卡班加镍业有限公司。

“卡班加镍项目“指Lifezone Metals在Kabanga矿床项目区的勘探项目。

“卡格拉矿业“指坦桑尼亚公司Kagera矿业有限公司。

“凯尔知识产权” 指与LifeZone Limited拥有、许可或控制的Kell Process Technology有关的知识产权。

“Kell许可证” 指LifeZone Limited授予其50%股权的子公司Kelltech的独家许可,以使用和订阅-许可证南共体许可证区的Kell Process Technology。

“凯尔普兰特” 指在南非注册并根据南非法律注册成立的有限责任私人公司凯尔普兰专有有限公司。

“凯尔工艺技术“指Lifezone Limited根据Kelltech许可协议向Kelltech授权的用于精炼PGM、金和银以及相关贱金属的HYMET技术,其中提取过程的主要焦点是PGM、金或银。

“凯尔泰克“指在毛里求斯注册成立的公司Kelltech Limited。

“Kelltech许可协议“指Lifezone Limited、Keith Liddell和Kelltech之间经修订的许可协议。

“凯尔--Sedibelo-Lifezone炼油厂” 指的是SRL位于南非的Pilanesberg铂矿的一个潜在炼油厂,该炼油厂将应用Kell Process技术加工PGMS、金、镍、铜和钴。

“LHL主要股东“指基思和简·谢拉格·利德尔(共同)、瓦尔纳控股有限公司、必和必拓、彼得·斯梅德维格、基思·利德尔、坎姆伯格投资有限公司、邓肯·布利万特、赫梅蒂卡有限公司和克里斯·肖瓦尔特。

“Knl“指Kabanga Nickel Limited,一家根据英格兰和威尔士法律成立的私人有限公司。

“KTSA” 指Kelltechnology SA Proprietary Ltd.

“KTSA许可证” 指根据KTSA许可协议授予KTSA的许可。

“KTSA许可协议” 指Kelltech和KTSA之间的许可协议,日期为2014年4月16日,经修订,根据该协议,Kelltech有限公司授予KTSA独家分公司,-许可证根据Kelltech许可协议,Kell知识产权在SADC许可区内使用Kell知识产权。

“伦敦银行同业拆借利率"指的是伦敦国际米兰-银行提供的利率。

“生命地带控股“或”LHL“指Lifezone Holdings Limited,马恩岛公司,及其合并附属公司,以及股份收购后,Lifezone Metals的全资附属公司。

“LHL股东“指紧接股份收购完成前的LHL股东。

“生命地带” 指Lifezone Metals Limited(本公司,个别及连同其控制附属公司)。

“生命地带有限公司"指Lifezone Limited,一家根据马恩岛法律注册成立的股份有限公司。

“生命地带金属“或”LML"指Lifezone Metals Limited,一家根据马恩岛法律注册成立的股份有限公司。

“Lifezone Metals普通股"指Lifezone Metals的普通股,每股面值为0.0001美元。

VIII

目录表

“Lifezone订阅协议“是指Lifezone Limited与必和必拓订立日期为2021年12月24日的认购协议,据此,必和必拓认购Lifezone Limited的普通股,总额为1000万美元。

“LME” 伦敦金属交易所

“锁定-向上协议"统称为"初始锁定"-向上协议和锁-向上保荐人的有限合伙人就保荐人向该等有限合伙人分派Lifezone Metals普通股及认股权证而订立的协议。

“LSP"指每股亏损。

“LZAP"是指LifeZone Asia-太平洋Pty Ltd(前身为Metprotech Pacific Pty Ltd)。

“lzl"指Lifezone Limited。

“卢瓦尔”是指LZ服务有限公司。

“合并“指GoGreen与合并子公司合并,因此GoGreen的独立法人存在终止,合并子公司继续作为存续实体,GoGreen股东(选择赎回GoGreen普通股的GoGreen股东和持异议股东除外)成为Lifezone Metals的股东。

“合并结束”意味着合并的结束。

“合并截止日期“指合并结束日期,即2023年7月5日。

“合并生效时间“指合并生效的时间,发生在2023年7月5日。

“合并子"是指Aqua Merger Sub。

“矿产资源量估算"是指技术报告摘要中列出的矿产资源估计数。

“MMPF"意味着Multi-目的矿物加工设施

“MRU"意味着矿产资源更新。

“NCI“表示非-控制利息。

“新的注册权协议"指Lifezone Metals、若干LHL股东及发起人就业务合并订立的注册权协议。

“nieq"是指镍当量。

“Pap"是指受影响的人。

“PFIC"是指被动外商投资公司。

“PGM“指铂族金属。

“皮拉内斯贝格铂矿“是指PGM-制作露天采矿综合体主要位于农场Tuschenkomst 135JP内,位于Bushveld Complex,由PPM运营至2023年12月1日,由SRL间接拥有。

“管道“是指对公共股权的私人投资。

“管道融资“指私募7,017,317 根据认购协议,Lifezone Metals向管道投资者出售普通股,总收益为70,173,170美元。

“管道投资者指根据认购协议进行管道融资的投资者(包括GoGreen管道投资者)。

“百万分之是指Pilanesberg白金矿业专有有限公司,一家在南非法律注册并根据南非法律注册成立的有限责任私人公司。PPM是SRL的间接全资子公司。

IX

目录表

“私募认股权证指Lifezone Metals根据认股权证承担协议在首次公开招股的同时以私募方式向保荐人发行的667,500份认股权证。

“本票“指日期为2021年3月17日的本票,经修订并重述的日期为2021年9月21日的本票,保荐人同意借给GoGreen至多500,000美元,用于支付与IPO相关的费用。

“公开认股权证指之前在GoGreen Units首次公开发售时注册并最初发行的公开认股权证,每股GoGreen单位的价格为10.00美元,每股GoGreen单位由一股GoGreen A类普通股和一股-一半一份GoGreen公开认股权证,并由Lifezone Metals根据认股权证假设协议承担。

“QA“意味着质量保证。

“qc“意味着质量控制。

“保监处“指其他全面收益。

“说唱“指安置行动计划

“登记和股东权利协议指截至2021年10月20日在GoGreen、保荐人和其中指定的其他“持有人”之间签署的登记和股东权利协议。

“重组“指资本重组。

“南共体许可证区” 指Kelltech根据Lifezone Limited授予的独家许可证可以使用和/或行使Kell Process Technology的国家(安哥拉、博茨瓦纳、刚果民主共和国、莱索托、马拉维、马达加斯加、莫桑比克、纳米比亚、斯威士兰、坦桑尼亚、赞比亚、津巴布韦、南非和塞舌尔)。

“萨班斯--奥克斯利行动“或”SOX“指的是萨班斯--奥克斯利2002年1月1日起生效。

“第二次延期"是指申办方于2023年4月10日要求的延期,即GoGreen将GoGreen完成业务合并的日期从2023年4月25日延长至2023年7月25日,作为两个三个中的第二个。-月根据GoGreen现有的管理文件允许的延期。

“第404节"指的是萨班斯法案第404条--奥克斯利行动起来。

“证券法“指经修订的1933年美国证券法。

“SGPL"是指模拟集团有限公司。

“股份收购“指Lifezone Metals收购LHL所有已发行股本,以换取向LHL股东发行Lifezone Metals普通股及(如适用)盈利股份,使LHL成为Lifezone Metals的直接全资附属公司。

“股份收购成交”指股份收购的完成。

“股份收购截止日期“指股份收购完成日期,即2023年7月6日。

“simulus"指Simulus Group Pty Ltd.

“SIMULUS SSA"是指Metprotech Pacific Pty Ltd、附件1所列人员(作为供应商)、Simon Walsh(作为管理供应商代表)、Simulus Group Pty Ltd和Lifezone Limited于2023年7月3日签订的股份销售协议。

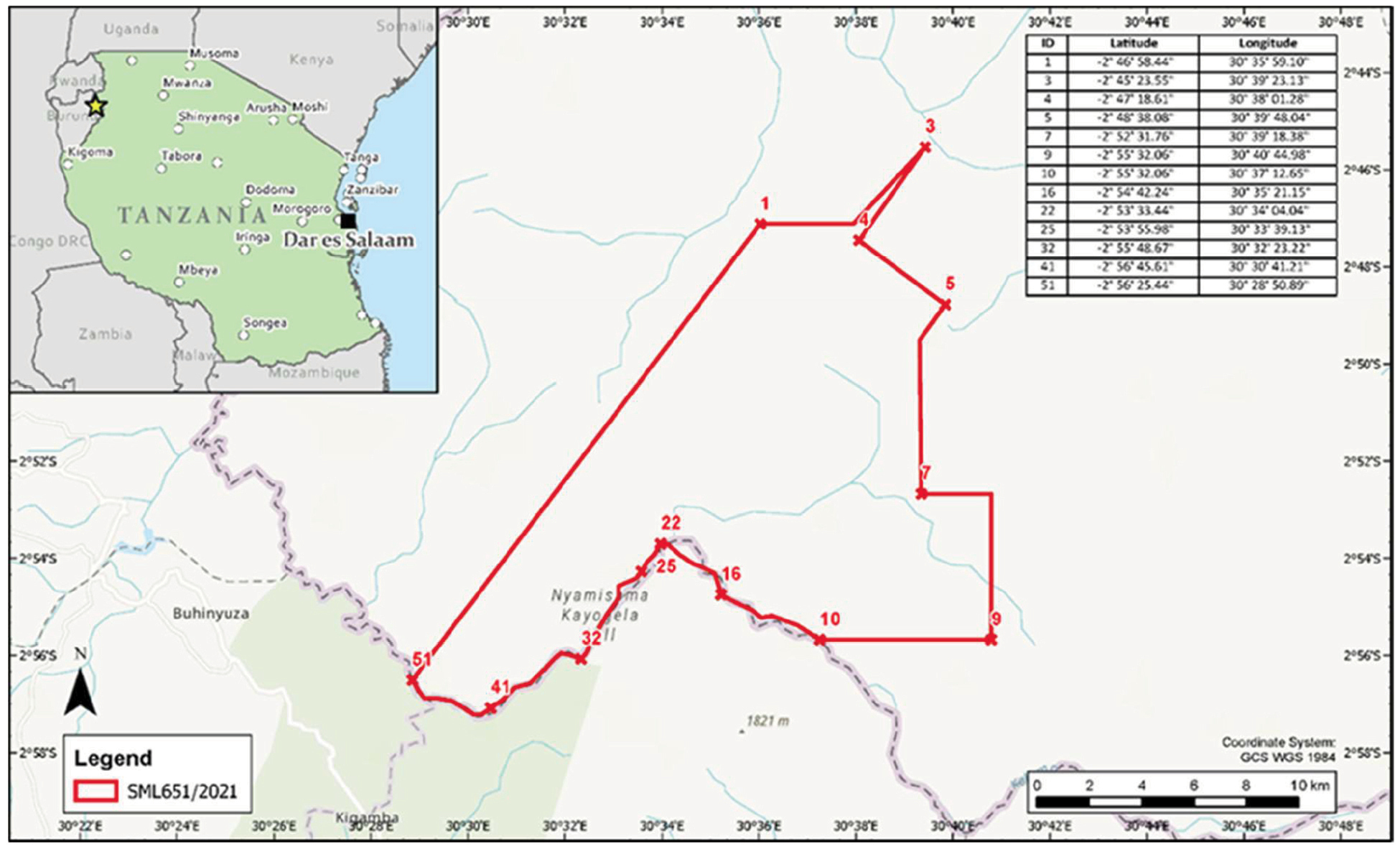

“SML"是指政府于2021年10月25日向TNCL颁发的Kabanga矿床项目区的特别采矿许可证。

“软性"指有担保隔夜融资利率

“索尼娅指英镑隔夜指数平均值。

x

目录表

“SPAC"指特殊目的收购公司。

“赞助商“是指GoGreen Sponsor 1 LP,一家特拉华州有限合伙企业。

“保荐人溢价股份“指将向保荐人发行的1,725,000股Lifezone Metals普通股,该等普通股须于本招股说明书所述触发事件发生时归属,并须受业务合并协议及保荐人支持协议所载条款及条件的规限。

“赞助商支持协议指保荐人、GoGreen、Lifezone Metals和LHL与业务合并协议同时签订的函件协议,根据该协议,保荐人同意(A)放弃反-稀释以及GoGreen组织文件中规定的某些其他权利,以及(B)使Lifezone Metals普通股获得收益-输出受某些条件的制约。

“塞迪贝洛“指Sedibelo Resources Limited。

“认购协议指2022年12月13日在GoGreen、Lifezone Metals和其中点名的PIPE投资者之间就PIPE融资达成的某些认购协议。

“萨顿“指莎顿资源有限公司。

“技术报告摘要指由Sharron Sylvester,BSC(Geol),RPGeo AIG(10125)和Bernard Peters,BEng(矿业),FAusIMM(201743)(各)编写的Kabanga 2023年矿产资源更新技术报告摘要有资格的人“和统称为”合格人员“),生效日期为2023年11月30日。

“Tembo挖掘“指天宝镍业有限公司,天宝镍业有限公司的附属公司。

“天宝精炼“指天宝镍业有限公司的附属公司天宝镍业精炼有限公司。

“三氯化锡” 指天宝镍业有限公司。

“TRA“是指坦桑尼亚税务局。

“交易日“指Lifezone Metals普通股在纽约证券交易所(或Lifezone Metals普通股当时上市的交易所)实际交易的任何交易日。

“第一批投资” 指Knl根据第一批贷款协议以可转换贷款方式从必和必拓获得的4,000万美元投资。

“第一批贷款协议” 指Knl与必和必拓于2021年12月24日达成的贷款协议,根据该协议,Knl从必和必拓获得4,000万美元的投资,可转换贷款构成第一批投资。

“第二批投资” 指必和必拓根据第二批认购协议以股权形式向Knl投资5,000万美元。

“第二批认购协议” 指Knl与必和必拓于2022年10月14日订立的股权认购协议,根据该协议,Knl以股权认购方式从必和必拓获得5,000万美元投资,构成第二批投资。

“第三批投资” 指必和必拓根据第3批购股权协议以股权形式于Knl的潜在投资,交易完成须受若干条件规限,根据该协议,必和必拓将按完全摊薄基准间接合共持有TnCL总投票权及经济股权的51%。

“第三批期权协议” 指必和必拓、Lifezone Limited和Knl于2022年10月14日订立并于2023年2月8日修订的股权期权协议,根据该协议,必和必拓有权完成对Knl的进一步投资,但须满足某些条件,包括圆满完成最终可行性研究并就联合财务模式达成协议

XI

目录表

关于卡班加项目,修改了TNCL子公司的公司章程和股本,以取消免费—携带GOT在TNCL子公司中的权益以及获得任何必要的监管和税务批准。

“第三批股东协议“指KNL及Lifezone Limited将于第三批投资完成时与必和必拓就KNL及其附属公司订立的股东协议。

“触发事件I指在溢价期间的任何时间,Lifezone Metals普通股在该期间的任何20个交易日(可以是连续的,也可以不是连续的)的每日VWAP等于或超过每股14.00美元-连续交易日期间。

“触发事件II指在溢价期间的任何时间,Lifezone Metals普通股在该期间的任何20个交易日(可以是连续的,也可以不是连续的)的每日VWAP等于或超过每股16.00美元-连续交易日期间。

“触发事件“统称为触发事件I和触发事件II。

“信托帐户指持有首次公开招股所得款项及同时出售GoGreen为其股东利益而设立的GoGreen配售认股权证的信托账户。

“TZS“坦桑尼亚先令。

“美元或“$”指的是美国的法定货币。

“美国公认会计原则“指美利坚合众国普遍接受的会计原则。

“增值税“是指增值税。

“VWAP“指,对于截至任何日期的任何证券(S),指美元成交量-加权在主要证券交易所进行交易的主要证券交易所的此类证券的平均价格,彭博社通过其“HP”功能(设置为加权平均)报告了该证券在该交易所或市场的正常交易时间内的平均价格,如果上述规定不适用,则为美元成交量-加权这类证券的平均价格超过-柜台在彭博社报道的正常交易时间内,或如果没有美元成交量,在电子公告牌上交易此类证券的市场-加权彭博报告该证券的平均价格为场外交易市场集团报告的该证券的任何做市商的最高收盘价和最低收盘价的平均值。如果该证券的VWAP不能在该日期(S)根据上述任何基准计算,则该证券在该日期(S)的VWAP应为适用发行人的董事会(或同等管理机构)中不具利害关系的大多数董事本着合理和善意确定的公平市场价值。所有该等厘定应就该期间的任何股票或股份分红、股份分拆或股份拆分、股份合并或股份合并、资本重组或其他类似交易作出适当调整。

“WAccess“是指加权平均资本成本。

“认股权证“统称为私人配售认股权证及公开认股权证。

“扎尔“意思是南非兰特。

十二

目录表

有关前瞻性陈述的警示说明

本招股说明书包括“远期”-看起来《证券法》第27A节、《交易所法》第21E节以及修订后的《1995年美国私人证券诉讼改革法》中关于Lifezone Metals及其子公司的计划、战略和财务计划、战略和前景的“安全港”条款所指的“声明”。这些陈述是基于我们管理层的信念和假设。尽管我们认为这些未来所反映或建议的计划、意图和期望-看起来尽管这些声明是合理的,但我们不能向您保证我们将实现或实现这些计划、意图或期望。转发-看起来陈述本身就会受到风险、不确定性和假设的影响。一般而言,非历史事实的陈述,包括关于可能或假定的未来行动、业务战略、事件或经营结果的陈述,以及任何提及未来事件或情况的预测、预测或其他特征的陈述,包括任何潜在的假设,均属前瞻性陈述。-看起来发言。这些声明可在“相信”、“估计”、“预计”、“预测”、“计划”、“预测”、“可能”、“可能”、“将”、“可能”、“应该”、“将”、“寻求”、“计划”、“预定”、“可能”、“继续”、“可能”、“预期”或“打算”或类似的表述之前、之后或包括在内;如果没有这些,并不意味着声明不是前瞻性的-看起来。转发-看起来本招股说明书中包含的陈述包括但不限于关于我们有能力:

• 实现企业合并及其预期交易的预期收益;

• 预见可能导致本招股说明书所述任何协议终止的任何事件、变化或其他情况;

• 维持我们的Lifezone Metals普通股在证券交易所上市;

• 实现与我们的业务、运营和财务业绩相关的预测和预期不确定性,包括:

• 对财务和业务业绩的预期,包括财务预测和业务指标以及任何基本假设;

• 对产品和技术开发及流水线的期望;

• 对市场规模的预期;

• 对竞争格局以及开发、设计和销售区别于竞争对手的产品和服务的能力的期望;

• 对未来收购、伙伴关系或与第三方的其他关系的预期;

• 未来的资本需求以及现金的来源和使用,包括未来获得额外资本的能力;

• 留住和聘用必要的员工;

• 吸引、培训和留住有效的高级管理人员、关键员工或董事;

• 提高未来的经营和财务业绩;

• 遵守适用的法律法规;

• 随时了解适用于其业务的修订或新的法律法规,包括隐私法规;

• 预测新会计准则的影响和应对措施;

• 预计合同义务的重要性和时机;

• 维护与合作伙伴和客户的重要战略关系;

• 应对与产品和服务开发以及市场接受度相关的不确定性;

• 成功地为诉讼辩护;

第十三届

目录表

• 升级、维护和保护信息技术系统;

• 获取、维护和保护知识产权;

• 预见快速的技术变革;

• 满足未来的流动性要求,并遵守与多头相关的限制性契约-Term负债累累;

• 有效应对一般经济和商业状况;

• 获得更多资本,包括利用债务市场;以及

• 成功部署业务合并的收益。

转发-看起来声明并不是绩效的保证。您不应过分依赖这些声明,因为这些声明仅说明了本协议的日期。你应该了解,除了标题下讨论的那些因素之外,还有下列重要因素风险因素以及本招股说明书中的其他部分,可能会影响Lifezone Metals的未来业绩,并可能导致这些业绩或其他结果与远期中明示或暗示的结果大不相同-看起来本招股说明书中的陈述:

• 有能力维持纽约证券交易所的上市标准;

• 无法认识到业务合并的预期好处,这可能受到竞争的影响,其中包括Lifezone Metals实现盈利增长和管理增长、维持与客户和供应商的关系以及留住其管理层和关键员工的能力;

• 诉讼、投诉和/或负面宣传;

• 适用法律或法规的变更;

• LifeZone Metals可能受到其他经济、商业或竞争因素的不利影响;

• 地缘政治和经济因素造成的市场波动;

• 隐私和数据保护法、隐私或数据泄露或数据丢失;

• 消费者支出模式、消费者偏好、当地、区域和国家经济状况、犯罪、天气、人口趋势和雇员可获得性的变化的影响;

• 新冠肺炎的影响-19对各方财务状况和业务成果的大流行;

• 新产品中的任何缺陷或对现有产品的改进;以及

• 其他风险和不确定因素,在题为“风险因素。”

这些因素以及其他可能导致实际结果与远期所暗示的结果不同的因素-看起来本招股说明书中的陈述在标题下有更全面的描述。风险因素“以及在本招股说明书的其他地方。标题下所述的风险风险因素“并不是包罗万象。本招股说明书的其他部分描述了可能对我们的业务、财务状况或经营结果产生不利影响的其他因素。新的风险因素不时出现,无法预测所有这些风险因素,当事人也无法评估所有这些风险因素对我们的影响,或任何因素或因素组合可能导致实际结果与任何远期合约中包含的结果大不相同的程度。-看起来发言。全部向前-看起来以上警告性声明明确地限定了声明的全部内容。Lifezone Metals没有义务公开更新或修改任何远期-看起来声明,无论是由于新信息、未来事件或其他原因,除非法律另有要求。

此外,信念声明和类似声明反映了我们管理层对相关主题的信念和意见。这些陈述基于截至本招股说明书发布之日此等各方可获得的信息,虽然此等各方认为此类信息构成此等陈述的合理基础,但此等信息可能是有限或不完整的,陈述不应被解读为表明我们的管理层已对所有潜在可用的相关信息进行了详尽的调查或审查。这些陈述本质上是不确定的,提醒您不要过度依赖这些陈述。

XIV

目录表

募集说明书摘要

本摘要重点介绍了有关我们的某些信息、本次发售以及本招股说明书中其他部分包含的精选信息。本摘要并不完整,并不包含您在决定是否投资于本招股说明书所涵盖的证券之前应考虑的所有信息。在作出投资决定前,阁下应将以下摘要连同本招股章程、任何相关招股章程副刊及任何相关自由撰写招股章程中更详细的资料一并阅读,包括本招股章程“风险因素”一节所载资料、任何相关招股章程副刊及任何相关自由撰写招股章程全文。

概述

Lifezone Metals Limited于12月根据马恩岛的法律注册成立 8,2022年。LifeZone的注册办事处位于马恩岛IM8 2LQ拉姆齐鲍林路1号商务楼。我们在那个地址的电话号码是+44(0)1624 811 611。我们寻求支持清洁能源过渡,方法是向-豪斯氢化物技术作为传统冶炼和精炼的替代方案。结合我们的主要资产,北部的卡班加镍项目-西部坦桑尼亚,Lifezone Metals致力于成为负责任的新兴供应商-来源,更低-碳和更低的-硫磺二氧化碳排放金属(与冶炼相比)流向电动汽车、电池储存和氢气市场。

我们正在根据技术报告摘要中的矿产资源估计对Kabanga镍项目进行最终的可行性研究,我们认为该项目是世界上最大和最高的项目之一。-等级镍硫化物矿床。我们还在推进一个项目,该项目将利用我们的氢化物技术从废弃的自催化转化器中回收铂族金属。-有效提供供应链解决方案,支持全球能源转型。

我们相信,随着客户不断为电动汽车、电池和氢经济的发展寻找更清洁的金属来源,我们的金属资源、氢化物技术和专业知识为我们的长期增长奠定了基础。

最新发展动态

业务合并

2023年7月6日,Lifezone Metals根据企业合并协议完成了之前宣布的业务合并。2023年7月5日,根据业务合并协议的条款,GoGreen与Merge Sub合并并为Merge Sub,合并Sub在合并后继续存在。紧接在合并生效时间之前,每个已发行和已发行的GoGreen单位被自动分离并分成一个GoGreen A类普通股,每股面值0.0001美元(A类GoGreen股)和一个-一半根据业务合并协议(“单位分离”)的条款,认股权证持有人有权购买GoGreen A类A股股份(“GoGreen认股权证”),在每种情况下,GoGreen认股权证的零碎权益将根据业务合并协议(“单位分离”)的条款四舍五入至最接近的认股权证数目,而无须现金结算。

于合并生效时间,于单位分拆生效后,除选择赎回其GoGreen普通股或行使持不同意见者权利的证券持有人的GoGreen普通股外,每股已发行及已发行的GoGreen A类普通股及GoGreen B类普通股每股面值0.0001美元(“GoGreen B类股”及连同GoGreen A类A股“GoGreen股”)将自动注销,以换取持有人获得一股Lifezone Metals普通股的权利。此外,紧接合并生效时间前(但在单位分拆生效后)尚未发行的每份GoGreen认股权证(不论是否完整认股权证)已自动及不可撤销地修订,以致该认股权证持有人不再有权购买其内所载数额的GoGreen普通股,而作为替代,该认股权证持有人有权按该等认股权证收购同等数目的Lifezone Metals普通股。

于2023年7月6日,根据业务合并协议的条款,LHL股东将LHL的所有已发行普通股转让予Lifezone Metals,以换取Lifezone Metals发行新的Lifezone Metals普通股,以及Lifezone Metals根据业务合并协议的条款发行溢价股份(定义见业务合并协议)(如适用)。

1

目录表

假设在达到某些股价门槛后可发行的Lifezone Metals普通股未发行,本招股说明书中发售的Lifezone Metals普通股约占我们已发行Lifezone Metals普通股的96.1%。假设所有在达到某些股价门槛后可发行的Lifezone Metals普通股均已发行,本招股说明书中发售的Lifezone Metals普通股约占我们已发行Lifezone Metals普通股的97.1%。受制于锁-向上协议和模拟锁-向上(定义如下),出售证券持有人可随时在公开市场出售其持有的所有Lifezone Metals普通股,只要作为本招股说明书一部分的注册说明书仍然有效,且本招股说明书仍可使用。

溢价股份

根据业务合并协议,除交易所股份外,Lifezone Metals将于下述触发事件发生后五个营业日内(每个“触发事件”),就该等触发事件向合资格的LHL股东发行下列数目的Lifezone Metals普通股(将就股票拆分、反向股票拆分、股票股息、重组、资本重组、重新分类、合并、根据业务合并协议所载条款及受业务合并协议所载条件规限,于股份收购完成后及适用触发事件发生当日或之前发生的有关Lifezone Metals普通股(“溢价股份”)的股份或其他类似变更或交易:

• 在触发事件i发生时,1-时代周刊发行12,536,026股溢价股份;以及

• 在触发事件II发生时,1-时代周刊发行12,536,026股套利股份。

为免生疑问,有关触发事件的合资格LHL股东将于每个触发事件发生时获发行溢价股份。然而,每个触发事件只会发生一次,如果有的话,溢价股份的总和在任何情况下都不会超过25,072,052股。

如果在溢价期间发生控制权变更(或在溢价期间签订了关于控制权变更的最终合同,并最终完成了此类控制权变更,即使此类变更发生在溢价期限之后),Lifezone Metals或其股东将获得意味着Lifezone Metals普通股每股价值(由Lifezone Metals董事会善意确定)的对价:

• 低于14.00美元,则没有溢价股票可供发行;

• 大于或等于14.00美元但小于16.00美元,则:(A)在紧接控制权变更之前,Lifezone Metals将发行12,536,026股Lifezone Metals普通股(减去在控制权变更前发行的任何溢价股份),以及(B)此后,将不再发行任何溢价股份;或

• 若价格大于或等于16.00美元,则(A)于紧接控制权变更前,Lifezone Metals将发行25,072,052股Lifezone Metals普通股(减去于控制权变更前就控制权变更向合资格LHL股东发行的任何溢价股份),及(B)其后,将不会再发行任何溢价股份。

业务合并协议所载“触发事件I”及“触发事件II”的定义所载的Lifezone Metals普通股目标,将就股份收购完成后及控制权变更前与Lifezone Metals普通股有关的股票拆分、股份拆分、反向股票拆分、股票或股份股息、重组、资本重组、资本重组、重新分类、合并、换股或其他类似的变更或交易,作出公平调整。

保荐人溢价股份

此外,保荐人同意于合并完成时向保荐人发行的1,725,000股Lifezone Metals普通股须归属(“保荐人溢价股份”)。在业务合并协议及附属文件的条款及条件规限下,于(A)触发事件I发生时,50%的保荐人溢价股份将归属(即862,500股Lifezone Metals普通股)及(B)触发事件II时,50%的该等保荐人溢价股份将归属(即862,500股Lifezone Metals普通股)。对于

2

目录表

为避免怀疑,保荐人将仅就发生的触发事件授予溢价股票。然而,每个触发事件将只发生一次(如果有的话),并且此类保荐人溢价股份的总和在任何情况下都不会超过1,725,000股。

如果在溢价期间发生控制权变更(或在溢价期间签订了关于控制权变更的最终合同,并最终完成了此类控制权变更,即使此类变更发生在溢价期限之后),Lifezone Metals或其股东将获得意味着Lifezone Metals普通股每股价值(由Lifezone Metals董事会善意确定)的对价:

• 低于14.00美元,则保荐人的溢价股份将被没收;

• 大于或等于14.00美元但小于16.00美元,则(A)在紧接控制权变更之前,50%的保荐人溢价股份将归属(即862,500股Lifezone Metals普通股)(减去在控制权变更前归属的任何保荐人溢价股份),以及(B)此后,剩余的保荐人溢价股份应被没收;或

• 若保荐人溢价股份金额大于或等于16.00美元,则(A)在紧接控制权变更前,该等保荐人溢价股份将100%归属(即1,725,000股Lifezone Metals普通股)(减去在控制权变更前已归属的任何保荐人溢价股份),及(B)其后,Lifezone Metals普通股将不会构成保荐人溢价股份。

业务合并协议所载“触发事件I”及“触发事件II”的定义所载的Lifezone Metals普通股目标,将就股份收购完成后及控制权变更前与Lifezone Metals普通股有关的股票拆分、股份拆分、反向股票拆分、股票或股份股息、重组、资本重组、资本重组、重新分类、合并、换股或其他类似的变更或交易,作出公平调整。

认购协议

关于执行业务合并协议,GoGreen及Lifezone Metals与管道投资者订立认购协议,据此,管道投资者认购及购买,而Lifezone Metals发行及出售予该等管道投资者、Lifezone Metals普通股,总收购价为70,173,170美元,每股收购价为10.00美元,于股份收购完成后完成一次或多次私募。根据认购协议发行的Lifezone Metals普通股并无根据证券法注册,乃依据证券法第4(A)(2)节及/或根据证券法颁布的规例第(2)款所规定的豁免。Lifezone Metals已同意根据一份登记声明登记与管道融资相关发行的Lifezone Metals普通股的转售,该登记声明必须在业务合并完成后30天内提交。我们正在登记向PIPE投资者发行的与PIPE投资相关的证券的要约和出售,以满足这些登记权。认购协议还包括当事各方的其他惯例陈述、保证、契诺和协议。

Lifezone Metals的某些高管和董事也是管道投资者。见标题为“”的部分管理层。”

收购Dutwa

2022年9月5日,LHL进入非-装订与Harmony Minerals Limited及Dutwa Minerals Limited订立的条款说明书,其后于2023年4月27日修订及重述,据此,LHL可收购与坦桑尼亚Dutwa镍项目有关的所有有形资产及所有已注册及未注册的知识产权(不包括位于Dutwa镍项目区的Ngas amo矿藏)(“Dutwa收购事项”)。LifeZone对Dutwa资产的估值为1300万美元,并支付了40万美元-可退款存款日期为2022年9月或前后。根据经修订及重述的条款说明书的条款,余下的12,600,000美元将视乎各项条件的满足情况而定,其中10,000,000美元可(在Harmony Minerals Limited的选择下)以现金或将向Harmony Minerals Limited发行的Lifezone Metals的股份支付。对Dutwa的收购取决于各方达成最终文件和各种其他条件,包括LifeZone与GOT就Dutwa镍项目达成框架协议,

3

目录表

与就Kabanga项目订立的框架协议类似,所有可能以任何方式对Dutwa收购事项产生任何影响或效果的现有结构及协议均已终止,并无任何现有或威胁的与Dutwa收购事项有关的争议、申诉、索赔、仲裁或诉讼或类似的法律程序或争议,而LifeZone在有关Dutwa镍项目的所有申请(不包括Ngs amo矿藏)中取代Dutwa Minerals Limited。经修订及重述的条款说明书规定,本公司与Harmony Metals Limited就Dutwa收购事宜的独家经营权至2023年7月26日。虽然排他期已经到期,但双方仍在继续就剩余条件进行联络,以完成交易。

关于对Dutwa的收购,LifeZone需要惯常的陈述和担保,这将在最终的收购协议中规定。

模拟器捕获

2023年7月18日,澳大利亚人梅特普罗赫太平洋私人有限公司-已注册公司和一家全资-拥有根据Lifezone Limited(“Simulus SSA”)于二零二三年七月三日订立的股份出售协议(“Simulus SSA”),Simulus Group Pty Ltd(“SGPL”)的附属公司已完成收购Simulus Group Pty Ltd(“SGPL”)的全部已发行股本,该收购事项实际上包括收购SGPL及其附属公司的资产(不包括现金及现金等价物),该协议的日期为2023年7月3日(“Simulus SSA”),该协议附表1所载的卖方Simon Walsh为管理供应商代表、SGPL及Lifezone Limited。SGPL成立于2004年,是一家位于西澳大利亚州珀斯的精品湿法冶金和矿物加工服务集团。SGPL拥有一个实验室、设备和技术设施,并拥有21名员工。SGPL专注于电池金属和可持续能源市场产品,包括电池前体活性材料、硫酸镍、硫酸钴、硫酸锰、钪、高纯石墨、高纯氧化铝、稀土、锂盐、铜和锌。在完成对SIMULUS的收购后,我们打算让SGPL作为一个-豪斯测试、研发和培训设施,仅供我们使用,并与我们相关的第三方项目相关。

根据SIMULUS SSA的条款,SIMULUS收购的对价包括10亿美元的现金初始保证金,这笔保证金在签署非-装订2023年3月22日的条款说明书,在SIMULUS收购完成后支付的750万美元现金,以及在SIMULUS收购完成后发行的500,000股Lifezone Metals普通股。作为交易对价的一部分,向SGPL的前股东发行Lifezone Metals普通股对Lifezone Metals的现有股东造成稀释。SIMULUS SSA规定,根据SIMULUS收购而收取Lifezone Metals普通股作为代价的SGPL股东,除若干例外情况外,不得在SIMULUS收购完成后六个月内处置、转让或转让任何该等Lifezone Metals普通股(“SIMULUS Lock-向上“)。SIMULUS SSA规定了根据SIMULUS收购向SGPL股东发行的Lifezone Metals普通股的登记权。我们正在登记向SGPL前股东发行的与Simulus收购相关的证券的要约和出售,以满足这些登记权。

如需了解更多信息,请参阅标题为“LifeZone金属业务-中国业务部门-中国知识产权授权”.

与嘉能可的回收合资企业

于2024年1月10日,Lifezone Metals与Glencore plc的一家附属公司订立认购协议,成立一家总部设于美国的回收合资企业,以回收废旧汽车催化转化器中的PGM(“Glencore合资企业”)。认购协议考虑了一个分两个阶段的实施计划。第一阶段包括一项中试测试计划和一项可行性研究,Lifezone Metals已在其位于珀斯的实验室使用其氢化物技术开始进行可行性研究。第一阶段的成本为300万美元。Lifezone和Glencore均向一家新的美国实体注资150万美元,在签署认购协议之前,该实体由Lifezone 100%拥有。Lifezone现在拥有该合资企业94%的股份,嘉能可拥有6%的股份。试点测试和可行性研究计划将确认预期的PGM回收、资本和运营支出以及PGM处理时间表。来自第一阶段的更新投入的商业案例将决定LifeZone和Glencore继续进行第二阶段的决定。美国第二阶段商业规模回收设施的初始资本成本预计约为1500万至2000万美元,每年生产约11.5万盎司精炼

4

目录表

PGM产品。嘉能可将为第二阶段商业项目提供营运资金安排-比例该公司拥有回收设施,将成为精炼PGMS的唯一承销商和营销商。除了运营商和多数股权所有者外,LifeZone还将为该合资企业提供氢化物技术。

皮拉内斯贝格铂矿停产

2023年11月30日,我们获悉,皮拉内斯贝格铂矿的所有开采和加工作业将从2023年12月1日起暂停,直到另行通知。PPM指示员工保持休息状态-站点因为矿井已经得到了保养和维护。PPM还表示,将根据南非《劳资关系法》进行重组。

在此通知之前,如先前披露的那样,SRL已决定不继续进行最初提议的110 ktpa Kell--Sedibelo-Lifezone有多个精矿供应商的炼油厂。相反,SRL表示,它将继续支持仅来自其未开发的Triple Crown物业的精矿的测试工作,并在技术和经济确认以及未来批准的情况下,寻求初步独立的Kell--Sedibelo-Lifezone*规模较小的炼油厂。虽然我们最初认为潜在的凯尔工厂的第一批生产--Sedibelo-Lifezone炼油厂预计在2024年底或2025年初,鉴于SRL停止了现有的采矿计划,我们不再能够提供何时开始生产的估计,如果可以的话。

只有在我们进一步了解Pilanesberg铂矿的状况以及SRL采矿作业的状况、相关测试工作和基于独立Kell的新采矿计划之后--Sedibelo-Lifezone对于规模较小的炼油厂,我们能否进行技术改造--经济对潜在的Kell的可行性进行评估--Sedibelo-Lifezone炼油厂。如果合作关系终止或我们的联合战略发生变化,我们可能无法收回或收到与所发生支出相关的预期回报,Kell Process Technology的发展可能会受到阻碍。请参阅“风险因素与影响Lifezone Metals的运营因素相关的风险-收购、战略合作伙伴关系、合资企业和其他合作伙伴关系,包括承购协议,可能不符合预期,可能无法获得所需的监管批准,或可能扰乱我们的运营,并对我们的信用评级和盈利能力产生不利影响“和-与潜在的凯尔相关的风险--Sedibelo-Lifezone可能获得我们的氢化物技术许可的炼油厂。”

Safari Link发现高品位镍矿

2024年1月29日,Lifezone Metals提供了其在Kabanga项目的2023年Safari Link钻石钻探项目的结果。2023年的勘探钻探计划旨在测试坦博高压的延续-等级镍矿化进入Safari Link地区,该地区包括1.4公里以北的走向-东面坦博和野生动物园区域。2023年,Safari Link地区共完成11个钻孔,其中7个返回重大矿化截获。特别是两个钻孔取得了重大成果,如下所示:

• KL23-29:使用15.1m品位2.24%的镍,0.24%的铜,0.18%的钴,(2.83%的镍-等同于)。KL23-29位于北面约300米处-东面这是坦博区现有矿产资源的一部分。

• KL23-27:7.0米镍品位2.84%,铜品位0.30%,钴品位0.22%,(镍品位3.56%-等同于)。KL23-27位于北面约150米处-东面这是坦博区现有矿产资源的一部分。

收到多金属加工设施牌照

2024年3月,Lifezone Metals获得了多项-金属从GOT获得的加工设施许可证,从其位于Kahama的Kabanga镍项目提炼镍、铜和钴。

2024年3月认购协议

于2024年3月21日,Lifezone Metals与若干机构投资者就发行本金总额为5,000万美元的无担保可转换债券(“债券”)订立认购协议。债券按有担保隔夜融资利率(SOFR)计息。

5

目录表

加4.0%的年利率,SOFR下限为3.0%。在48个月中-月在期限内,Lifezone Metals可提前赎回债券,但须符合若干条件,价格为105%,另加应付至到期日的利息。利息在前两年以现金和股票的混合方式按季度支付,在最后两年以现金支付。

根据持有者的选择,这些债券可以转换为Lifezone的普通股。换股价将于截止日期根据较往绩期间VWAP溢价30%及每股8.00美元两者中较低者厘定,并须按惯例作出调整。如果Lifezone的股价在连续30个交易日内的任何15个交易日内高于转换价格50%,则可能发生强制转换。

所得款项将用于推进卡班加镍项目,以及用于一般公司和行政目的。3月完成的可转换票据交易的交易结束 2024年,27年。本公司已收到资金转账的确认。

新兴成长型公司

Lifezone Metals是一家“新兴成长型公司”,如《证券法》第2(A)(19)节所界定,并经《就业法案》修订。因此,我们有资格利用适用于其他非“新兴成长型公司”的上市公司的各种报告要求的某些豁免,包括但不限于,不被要求遵守萨班斯法案第2404节的审计师认证要求。--奥克斯利法案,减少了在定期报告和委托书中关于高管薪酬的披露义务,并免除了持有非-装订对高管薪酬和股东批准任何先前未批准的金降落伞支付进行咨询投票。如果一些投资者因此发现Lifezone Metals的证券吸引力下降,Lifezone Metals的证券交易市场可能不那么活跃,Lifezone Metals的证券价格可能会更加波动。

Lifezone Metals仍将是一家新兴的成长型公司,直至:(1)在本财政年度的最后一天,(A)在与业务合并相关的Lifezone Metals普通股发售之日五周年之后,(B)其年总收入至少为1.235亿美元,或(C)它被视为大型加速申请者,这意味着由非上市公司持有的普通股的市值-附属公司在上一财年第二财季末等于或超过7亿美元;以及(2)在其发行超过10亿美元的非-可兑换前三年的债务-年份句号。本文中提及的“新兴成长型公司”应与《就业法案》中的相关含义相同。

外国私人发行商

根据美国证券法和纽约证券交易所的规定,Lifezone Metals被视为“外国私人发行人”。*根据美国适用的证券法,“外国私人发行人”须遵守与美国注册发行人不同的披露要求。作为一家外国私人发行人,生命地带金属不受美国证券交易委员会委托书规则的约束。根据纽约证券交易所的规则,“外国私人发行人”受到不那么严格的公司治理和合规要求的约束,除某些例外情况外,纽约证券交易所允许“外国私人发行人”遵循其本国的做法,而不是纽约证券交易所的上市要求。因此,Lifezone Metals的股东可能无法获得与受纽约证券交易所所有公司治理要求约束的公司的股东相同的保护。

Lifezone Metals打算采取一切必要行动,根据萨班斯适用的公司治理要求,保持其作为外国私人发行人的合规性--奥克斯利法案、美国证券交易委员会通过的规则和纽约证券交易所的公司治理规则和上市标准。

由于Lifezone Metals是一家外国私人发行人,其董事和高级管理层不受卖空的影响-摇摆《交易所法案》第16条规定的利润和内幕交易报告义务。然而,根据交易所法案第13节和相关的美国证券交易委员会规则,他们将受到报告股权变化的义务的约束。

6

目录表

证券上市

我们的Lifezone Metals普通股和股票在纽约证券交易所上市,代码分别为“LZR”和“LZR.WS”。四月 2024年23日,我们的Lifezzone普通金属股票在纽约证券交易所的收盘价为7.73美元。四月 2024年23日,我们的认购证在纽约证券交易所的收盘价为0.58美元。无法保证Lifezone Metals普通股和认购证将在纽约证券交易所维持上市,也无法保证发展可行且活跃的交易市场。请参阅标题为“的小节风险因素了解更多信息。

风险因素摘要

对我们证券的投资涉及重大风险和不确定因素,这些风险和不确定因素可能对我们的业务、财务状况、经营结果和现金流产生不利影响。与投资Lifezone Metals有关的一些更重大的挑战和风险包括,除其他外:

与运营因素相关的风险

• 能够获得为Lifezone的业务提供资金所需的大量额外资本,包括来自必和必拓的拟议第三批投资。

• LifeZone所在地区的地缘政治条件以及社会、经济和政治稳定对其业务的影响,包括在坦桑尼亚和南非。

• LifeZone没有任何运营历史来评估LifeZone的业务和前景。

• LifeZone受其约束的重要政府法规。

• 与LifeZone的收购、合作和合资企业相关的风险,包括潜在的Kell--Sedibelo-Lifezone炼油厂。

• 消费者对金属的需求和偏好的变化与LifeZone的业务相关。

• 竞争员工、勘探、资源、资本资金、设备和合同勘探、开发和建设服务的能力。

• 与通货膨胀或其他原因以及利率和汇率变化导致的成本增加有关的风险。

• 能够实施LifeZone的业务战略。

• 与诉讼和税务等监管行动相关的风险。

• LifeZone对Third的依赖-派对运营商、供应商和承包商。

• 与Lifezone Metals控股公司结构相关的风险。

• 与全球资源民族主义趋势相关的风险。

• 事故、自然灾害、公共卫生或政治危机或其他灾难性事件的影响。

• LifeZone的预测和预测所依据的假设和分析中的不准确之处。

与氢化物技术和知识产权相关的风险

• LifeZone获取、维护、保护或执行其知识产权的能力。

• 与LifeZone的专有技术缺乏商业规模的事先部署以及其技术的持续开发相关的风险。

• 能够为LifeZone的水合金属陶瓷技术和专业服务找到许可方。

7

目录表

与潜在的Kell-Sedibelo-Lifezone炼油厂相关的风险,该炼油厂可能许可我们的氢化物技术

• 与潜在Kell的建设相关的风险--Sedibelo-Lifezone包括SRL停止采矿计划和最近暂停Pilanesberg铂矿的炼油厂。

• 选矿项目开发的资本成本增加。

与金属开采作业有关的风险

• 镍、钴和铜的市场价格变化。

• 在SML所覆盖的区域耗尽时更换矿产资源基地的能力。

• LifeZone的金属提取业务集中在一个地点。

• LifeZone根据矿产储量和最终开采量估计的矿产资源的差异,估计寿命的不准确-属于我的以及市场价格波动以及运营和资本成本的变化,这可能会使矿物开采变得不经济。

• LifeZone勘探活动的高度投机性。

• LifeZone的金属开采业务对政府批准和许可的依赖,以及其变更、暂停或取消的风险。

Lifezone Metals作为上市公司运营的相关风险

• Lifezone Metals普通股未能形成活跃和流动的市场以及其市场价格的波动。

• KNL指出其财务报告内部控制的重大弱点。

• 预计在可预见的未来将不会支付股息。

• Lifezone Metals对其现金余额的使用拥有广泛的自由裁量权。

• 与Lifezone Metals作为上市公司的地位相关的风险,包括成本增加以及遵守公司治理和内部控制要求及其有限的经验。

• 与Lifezone Metals作为“新兴成长型公司”的地位相关的风险,以及适用于此的信息披露要求的降低。

• 与Lifezone Metals作为“外国私人发行人”的地位相关的风险,包括交易所法案的报告义务和纽约证交所的公司治理规则,在某种程度上,这些规则比美国国内上市公司更为宽松和不那么频繁.

• 抗-接管修订和重新修订的Lifezone金属公司组织备忘录和章程中的规定。

• 就ICA而言,Lifezone Metals可能被归类为无意投资公司。

与在坦桑尼亚和南非开展ESG和做生意有关的风险

• 暴露于与ESG有关的风险,包括未能以负责任、透明和可持续的方式运作,夸大某些产品或技术的ESG好处以及与遵守气候有关的成本--改变和用水规定。

• 对发展中国家或新兴市场的风险的看法,如坦桑尼亚和南非。

• 货币管制的潜在影响。

8

目录表

与Lifezone Metals证券所有权相关的风险

• Lifezone Metals是否有能力继续在纽约证券交易所上市,并遵守纽约证券交易所的持续上市标准。

• 本招股说明书中提供的证券占我们已发行的Lifezone Metals普通股的相当大比例,出售此类证券可能导致我们Lifezone Metals普通股的市场价格大幅下跌。

• Lifezone Metals未来增发股权对股东的潜在稀释。

9

目录表

供品

以下摘要描述了此次发行的主要条款。本招股说明书的“Lifezone Metals‘Securities”部分包含对Lifezone Metals普通股和认股权证的更详细说明。

• 正在登记由出售证券持有人转售的证券:。(A)103,675,724股Lifezone Metals普通股,包括最多26,767,088股溢价股份及保荐人溢价股份;及(B)667,500股私募认股权证。

• 转售报价:。出售证券持有人将决定何时及如何出售根据本招股说明书登记转售的Lifezone Metals普通股及私募认股权证。

• Lifezone Metals由我们提供的普通股:。(A)14,391,150股Lifezone Metals于行使公开认股权证时可发行的普通股,该等认股权证已预先登记,并由Lifezone Metals根据认股权证假设协议认购,及(B)共有667,500股Lifezone Metals于行使私募认股权证时可发行的普通股。

• 认股权证条款:*每份认股权证使持有者有权以每股11.50美元的价格购买一股Lifezone Metals普通股。认股权证将在业务合并完成后五年或在赎回或清算时更早到期。

• Lifezone Metals截至2月在任何认股权证行使前已发行及已发行的普通股 29, 2024: 80,000,354 Lifezone Metals普通股。

• 截至本招股说明书日期,已发行和未偿还的权证:**。13,723,650份公开认股权证和667,500份私募认股权证。

• 收益的使用:。出售证券持有人根据本招股说明书提供的所有证券,将由出售证券持有人代为出售。我们将不会收到任何此类销售的收益。假设所有现金认股权证全部行使,我们将从行使认股权证中获得总计约166.4美元的现金。每一份Lifezone Metals认股权证代表有权以每股11.50美元的现金价格购买一股Lifezone Metals普通股。我们相信,认股权证持有人行使其认股权证的可能性,以及我们将获得的现金收益数额,取决于我们Lifezone Metals普通股的市场价格。在4月 2024年23日,我们Lifezone Metals普通股的市场价格为7.73美元。当我们的Lifezone Metals普通股的市场价格低于每股11.50美元(即认股权证“没有钱”)时,我们相信认股权证持有人将不太可能行使他们的认股权证。我们预期将行使认股权证所得款项净额用作一般公司用途。请参阅“收益的使用.”

• 股利政策:第一季度,第二季度我们从未宣布或支付过Lifezone Metals普通股的任何现金股息。我们目前打算保留任何未来的收益,并预计在可预见的未来不会支付任何股息。对Lifezone Metals普通股支付股息的任何进一步决定将由我们的董事会酌情决定,取决于适用的法律,并将取决于我们的财务状况、经营结果、资本要求、一般业务状况以及我们的董事会可能认为相关的其他因素。

• 我们Lifezone Metals普通股和认股权证的市场:北京。我们的Lifezone Metals普通股和认股权证分别以“LZM”和“LZM.WS”的代码在纽约证券交易所上市。

• 风险因素:金融危机。您应仔细考虑以下项下所列的信息风险因素.”

10

目录表

风险因素

投资我们的证券涉及高度风险。在作出投资决定之前,你应该仔细考虑以下所述的风险和不确定性。我们的业务、经营业绩、财务状况或前景也可能受到风险和不确定性的损害,这些风险和不确定性目前我们不知道,或者我们目前认为不是实质性的。如果实际发生任何风险,我们的业务、经营业绩、财务状况和前景都可能受到不利影响。在这种情况下,Lifezone Metals普通股和认股权证的市场价格可能会下跌,你可能会损失部分或全部投资。以下讨论的风险可能不是详尽无遗的,而是基于某些假设,这些假设稍后可能被证明是不正确或不完整的。Lifezone Metals及其子公司可能面临其他风险和不确定因素,这些风险和不确定因素目前尚不为此类实体所知,或目前被认为无关紧要,这些风险和不确定因素也可能损害我们的业务或财务状况。以下讨论应与有关转发的“告诫说明”部分一起阅读-看起来报表,“管理层对财务状况和经营结果的讨论和分析”以及Lifezone Metals的财务报表及其附注。

除文意另有所指外,本节中提及的“我们”、“我们”或“我们”均指Lifezone Metals及其子公司。

影响Lifezone金属公司经营因素的风险

我们将需要大量的额外资本来为我们的业务提供资金,并且不能保证这些资本将完全可用,或以我们可以接受的条件可用。

对于我们的知识产权许可业务,取决于双方的试点计划、可行性研究、法律协议和FID的完成,与嘉能可在美国回收PGM的合作可能需要总计1,500万至2,000万美元的共享资本支出,以建设第一个回收设施。随着可行性研究的完成,这一估计的准确性将会提高。

我们需要大量资本来进步和发展我们的金属开采业务,主要是Kabanga镍项目。开发金属开采项目需要大量资本,以通过地质测绘和钻探查明和圈定矿产资源,查明可能阻止或限制矿石开采的地质特征,开展评估、测试和研究活动,并最终建设开采、加工设施和相关基础设施,扩大产能(包括通过凿井或加深现有竖井),补充储备,购买、维护和改善资产、设备和基础设施,遵守法律或监管要求或行业标准,并满足意外债务。实施项目需要大量资金,而且需要很长时间-Term生产和加工既需要大量的资本支出,也需要持续的维护和营运资本支出。

我们预计将大幅增加资本支出,以支持我们在坦桑尼亚卡班加的业务和运营的增长,包括为最终可行性研究提供资金,该研究将根据澳大利亚采矿和冶金研究所(成本估计手册,第二版,专著)提供资本支出估计 资本成本的预期精确度范围不超过正负15%,预期估计应急范围不超过15%,建造所需的基础设施、采购设备和开始商业运营。

我们于2021年12月24日收到必和必拓对Lifezone Limited的1000万美元和Knl的4000万美元的初始投资,并于2023年2月15日在Knl进一步投资5000万美元,根据Knl和必和必拓达成的预算,这些投资收益进入Knl,用于Kabanga项目的持续资金需求。

然而,我们开发卡班加项目的能力需要大量的进一步资金。根据必和必拓、Lifezone Limited和Knl订立的第三批期权协议,必和必拓有权在满足某些条件的情况下完成对Knl的进一步投资,包括令人满意地完成最终可行性研究并就Kabanga项目的联合财务模式达成协议,修改TNCL子公司的组织章程以取消免费—携带GOT在TNCL子公司中的权益以及获得任何必要的监管和税务批准。无论正在进行的最终可行性研究结果如何,必和必拓都没有义务进行这样的额外投资。我们不能向您保证必和必拓的这种投资条件会得到满足,或者这笔投资将会

11

目录表

最终成为现实。有关更多信息,请参阅“-从已确定的镍矿床中提取矿物在经济上可能并不可行,我们的矿产项目发展为商业可行的运营也无法得到保证。“...我们的基本情况是必和必拓开发Kabanga项目并运营该矿。如果第三批投资不是由必和必拓进行的,我们预计我们将继续开发Kabanga项目,通过债务或股权融资获得额外资金,并将该项目和/或特许权使用费流产生的收益货币化,我们还可能为该项目寻找其他战略合作伙伴。然而,我们不能保证我们能够以优惠的条件或根本不能筹集到这样的额外资金。由于我们将需要大量额外资本来为我们的业务提供资金,我们的管理层定期评估潜在的流动性来源;然而,我们业务的发展阶段性质可能会使任何潜在的股权或债务投资者不愿向我们提供必要的资金。任何额外的筹款活动都可能转移我们管理层的注意力。-今日活动,这可能会对我们的运营产生不利影响。我们还可能不得不出售现有资产,例如我们的海德梅特技术的权利或在卡班加项目或其他项目中的权益,这将稀释我们在这些资产中的权益及其任何回报。如果我们无法对KNL的运营进行足够的控制,或者KNL的运营没有预期的那么成功,Lifezone Metals的交易价格可能会受到不利影响。此外,即使我们能够筹集到这类资金,这可能需要比第三批期权协议下的时间表长得多的时间。如果Lifezone Metals以股权融资的形式筹集此类资金,Lifezone Metals当时的股东可能会进一步稀释。此外,根据A&R公司章程,Lifezone Metals普通股的持有者将无权获得任何-先发制人权利还是反-稀释权利。任何未能筹集所需资金或任何筹资延迟都可能对我们的业务、财务状况、运营结果、前景或流动性产生重大不利影响。

卡班加采矿和精炼业务还将需要大量的持续维护支出。有关更多详细信息,请参阅“管理层对财务状况和经营成果的探讨与分析”.

我们还可能需要额外的资本来为未来的收购提供资金。2022年9月5日,LifeZone Limited签订了一份非-装订与Harmony Minerals Limited及Dutwa Minerals Limited订立的条款说明书,其后于2023年4月27日修订及重述,据此,吾等可收购与坦桑尼亚Dutwa镍项目有关的所有有形资产及所有已注册及未注册的知识产权(不包括位于Dutwa镍项目区的Ngas amo矿藏)。收购Dutwa须待双方完成谈判及同意商业条款、订立最终文件及完成各种其他条件,包括LifeZone就Dutwa镍项目与GOT订立框架协议,类似于就Kabanga项目订立的框架协议。在我们继续进行Dutwa收购的情况下,根据修订和重述的条款说明书的条款,这是非-装订,我们可能不得不支付更多的款项,除了非-可退款我们已于2022年9月12日支付了400,000美元的押金。与Dutwa收购相关的排他性于2023年7月27日到期,谈判正在进行-去吧也不能保证对杜特瓦的收购会完成。

除上述拟议资本支出外,我们还有需要资本的现有付款义务、或有负债和承担。KNL完成了KNL的收购,累计金额为13,520,763美元,其中800万美元于2021年解除托管,另外200万美元于2022年12月15日支付了与收购相关子公司有关的或有代价,其余400万美元应在完成最终可行性研究和自签署合同之日起五周年(即2024年12月9日)较早时支付给卖方。

最后,只要我们确定并决定继续或加快勘探活动、开发未来的金属开采业务或利用收购机会、合资企业或其他商业机会,我们可能会有额外的资本需求。我们还可能招致重大的意外负债或费用,或者我们的成本估计可能被证明是不准确的。我们不能保证我们能够以可接受的条件及时获得必要的融资。

我们的业务基于(其中包括)对未来资本支出的预期,如果我们无法为这些资本支出提供资金,由于我们的业务无法产生足够的现金流,或者由于筹集债务或股权融资的困难,我们将无法开始运营、扩大我们的知识产权许可业务或产生收入或能够开发未来的资本项目或进行投资,这可能对我们勘探资产的账面价值和Lifezone Metals对其子公司的投资产生重大不利影响。此外,我们可能无法发展新的资本项目,以继续按成本生产-有效级别。此外,任何这样的资本支出削减都可能导致我们放弃一些

12

目录表

未来大宗商品价格上涨的好处,因为立即恢复生产或完成延期的扩张性资本支出项目通常代价高昂或不可能完成,而且我们可能无法履行我们在子公司的股权和债务参与权,所有这些都可能对我们的长期-Term经营业绩或财务状况。

我们可能会借钱为未来的资本支出或其他用途提供资金。我们通过借贷融资的资本支出可能会增加我们的杠杆率,使我们更难履行我们的义务,限制我们获得额外融资来运营我们业务的能力,或者要求我们将相当大一部分现金流用于偿还债务。这可能会降低我们利用现金流为营运资本、资本支出和其他一般公司要求提供资金的能力,并使我们相对于一些负债较少的竞争对手处于竞争劣势。

我们未来产生的任何债务和我们签订的其他协议可能包含限制我们为未来的运营或资本需求提供资金或从事其他商业活动的能力的契约等条款。考虑到长期的-Term鉴于此类协议的性质,这些公约和限制可能会对我们的运营和战略灵活性构成实质性限制,并可能阻止我们达成对我们有利的战略性交易。违反这些公约中的任何一项都可能导致相关协议下的违约事件,而任何这种违约事件或由此导致的此类协议下的加速可能导致其他协议下的违约事件。此外,这类债务的贷款人可能要求对部分或全部未来金属产量进行对冲,这可能会对我们施加额外的限制。

我们的发展、增长、未来的盈利能力和继续运营的能力可能会受到地缘政治条件的影响,包括在坦桑尼亚。

我们拟议的金属开采业务计划设在坦桑尼亚,到目前为止,唯一提议许可我们的HYMET技术的项目都在坦桑尼亚。由于2024年的地区选举或2025年的大选,坦桑尼亚的经济、政治或社会环境发生变化或更加不稳定,可能会造成不确定因素,阻碍对该地区的投资,并可能对未来对Lifezone Metals的投资产生不利影响,并增加来自PAP的压力,特别是那些应得福利几乎没有增加的公司,这促使政府反过来向该公司施加压力,从而可能推迟这一进程。此外,社会--政治性不稳定和动荡也可能扰乱我们或我们的许可证持有人和潜在许可证持有人的业务和运营,危及安全和安保,增加成本,影响员工士气,影响我们交付运营计划的能力,造成采矿许可证的不确定性,并造成声誉损害,任何这些都可能对我们的业务、财务状况、运营业绩、前景或流动性产生重大不利影响。

此外,由于政治体制的变化,我们可能面临额外的监管障碍或税收增加。例如,在坦桑尼亚上届政府执政期间,对某些行业的公司增税,包括采矿、电信和航运行业。

同样,在南非,从2019年开始,政府官员就南非储备银行国有化问题发表了相互矛盾的声明,这给这一问题带来了不确定性。任何国有化进程造成的任何经济或政治不稳定,无论是完全完成还是部分完成,都可能造成资金流入或流出南非的问题,并影响南非的总体商业环境。

潜在型Kell的开发与运营--Sedibelo-Lifezone南非的炼油厂将依赖于Eskom国家提供的足够电力-拥有历史上垄断南非市场的电力公用事业公司,包括地下环境的通风和吊装。南非长期停电、中断或供应短缺将对潜在的Kell的开发和运营产生实质性的不利影响--Sedibelo-Lifezone炼油厂。在过去的十年里,南非的电力供应一直受到限制,出现了多次电力中断和负荷削减限制。在2018年6月Eskom发生罢工后,Eskom开始减负(即对计划外事件做出反应的受控过程),以保护电力系统免受全面停电的影响。预计短期至中期内减负将会增加。

不能保证Eskom保护国家电网的努力会防止全国范围内的全面停电。电价上调可能会增加潜在Kell的开发和运营成本--Sedibelo-Lifezone炼油厂。不能保证有足够的电力供应来满足需求

13

目录表

或者是为了我们开发或运营潜在的凯尔--Sedibelo-Lifezone炼油厂。社区中断可能导致访问我们的金属开采业务,或潜在的Kell--Sedibelo-Lifezone炼油厂受阻,我们的财产受损,生产中断。此外,任何将我们的任何资产国有化的威胁或实际程序都可能导致我们的业务停止或缩减。

坦桑尼亚和南非的高失业率和关键技能短缺仍然是影响当地经济的问题。特别是,COVID的影响-19已经并将继续影响坦桑尼亚和南非的稳定。其他几个政治和经济因素已经并可能继续导致国家信用评级进一步下调,并可能对坦桑尼亚和南非整个金属开采行业以及我们的业务产生不利影响。对坦桑尼亚或南非经济的任何负面影响都可能对我们的业务、经营业绩和财务状况产生不利影响。更具体地说,坦桑尼亚和南非的金属开采公司过去曾经历过对矿山和雇员的暴力和破坏、周边安全遭到破坏、抢劫、兼并废石场和矿区,以及当地村民和矿山安全部队之间的冲突。

此外,坦桑尼亚和南非以外地区的经济和政治不稳定以及地缘政治事件,包括英国退出欧盟,美国和中国之间出现贸易争端,俄罗斯2022年2月入侵乌克兰(以及已经采取或未来可能采取的报复措施),最近金融服务业的不稳定和通胀风险上升,可能导致不可避免的不确定性和事件,这些事件可能对股票市场,特别是坦桑尼亚和南非以及金属开采公司的投资风险偏好产生负面影响;造成货币汇率、商品价格、利率和全球政治、监管、经济或市场状况的波动,并造成政治机构、监管机构和金融市场的不稳定。这些因素中的任何一个都可能对我们的业务、财务状况、运营结果、前景或流动性产生实质性的不利影响。

我们没有运营历史来评估我们的业务和前景,也没有不断发展的商业模式,这让人对我们实现盈利的能力产生了怀疑。

我们没有经营历史可供投资者评估我们的前景。虽然Lifezone Limited成立于2008年,Knl于2019年成立,但没有一家活跃的炼油厂获得我们的氢化物技术的许可,Knl也没有金属-制作属性。截至本招股说明书日期,LifeZone Limited的唯一收入来源是从关联公司和第三方收到的咨询费以及从第三方收到的费用-派对关注SIMULUS收购的客户。作为一家年轻的企业,我们无法为潜在投资者提供任何历史基础,以供他们评估潜在投资。

卡班加项目的生产尚未开始,截至本招股说明书之日,我们在卡班加的活动主要集中于筹集资金、组织事项、人员配置、研究、项目开发和建立开始生产所需的基础设施。此外,一旦卡班加项目投入使用,预计将提高产量-向上以分阶段方式达到其最大容量。作为一个组织,我们尚未证明有能力成功开采成功商业化所需的矿产资源,或与第三方达成承购协议。因此,对我们未来成功或生存能力的任何预测都可能不像我们有运营历史时那样准确。我们的运营受到建立新企业所固有的风险的影响,包括获得资本、成功实施我们的业务计划以及运营收入有限。我们不能向您保证我们计划的活动或运营计划将会成功或为我们带来收入或利润,任何未能执行我们的业务计划可能会对我们的业务、财务状况、运营结果、前景或流动资金产生重大不利影响。在实现我们的业务目标过程中,我们已经并可能继续遇到不可预见的费用、困难、复杂情况、延误和其他已知或未知因素。见“--”我们专有的Kell工艺技术尚未进行商业规模的部署,我们可能会遇到该规模的运营困难,而Kabanga氢化物技术尚未开发,可能不具有商业可行性,每一项技术都可能对我们的业务、财务状况、运营结果、前景或流动性产生重大不利影响。”

我们受到影响我们业务运营和成本的重大政府法规的约束,可能无法获得将我们的物业投入生产所需的所有许可和许可证。

我们的勘探、开发和提炼活动受各种法律法规的约束。其中包括与环境保护有关的法律和条例,包括排放、自然资源管理、危险物质和爆炸物的管理和使用、勘探和开发。

14

目录表

矿山、生产和岗位-关闭这些领域包括:开垦和修复、出口、价格管制、资本汇回和外汇管制、税收、采矿特许权使用费、劳工标准以及职业健康和安全,包括矿山安全和历史文化保护。

与遵守这些法律和法规相关的成本是巨大的。未来可能的法律法规,以及现有法律法规的潜在变化,可能会导致额外的费用、资本支出、我们业务的限制或暂停,以及我们的金属开采资产和使用我们的氢化物技术的其他公司的开发延迟。我们的业务需要各种政府当局的许可证和许可,涉及建立我们计划的设施,生产、储存和分配我们的矿产品,以及处置和储存废物和恢复已工作的环境。-输出和被遗弃的地点。此类许可证和许可证随时可能在各种情况下发生变化,不能保证我们能够获得或保持所有必要的许可证和许可证。例如,Knl的子公司TnCL于2021年10月30日获得GOT颁发的SML,为TnCL提供了对Kabanga矿体存在的Kabanga矿床项目区的合法所有权,并被要求支付年费以维护与GOT的SML。此外,在违反SML的情况下,SML可根据坦桑尼亚法律被取消、暂停或交出,如果Knl在未经坦桑尼亚矿业委员会(“矿业委员会”)事先许可的情况下停止采矿作业或放弃采矿作业,则该SML将失效。同样,我们需要获得某些许可和许可证才能建造和运营潜在的Kell--Sedibelo-Lifezone炼油厂。一旦Kabanga项目投入使用,预计将分阶段将生产提高到最大能力,并可能需要根据每个阶段项目的规模续签或更新许可证。请参阅“关于卡班加项目的说明“和”-与潜在的凯尔相关的风险--Sedibelo-Lifezone可能获得我们的氢化物技术许可的炼油厂 -监管部门批准、许可、开发、启动和/或运营SRL的可持续发电设施,并在潜在的Kell使用--Sedibelo-Lifezone炼油厂可能涉及导致延迟的意外事件,这可能会对我们的业务以及我们的运营结果和现金流产生负面影响。”

此外,某些法律和法规可能允许与金属开采作业或金属开采作业后果有重大和直接利益关系的政府当局和私人当事人提起基于财产损害、环境损害和人身伤害(例如,由于我们的作业对环境、健康和安全造成的影响)的诉讼,并可能导致实施实质性损害赔偿、罚款、处罚或其他民事或刑事制裁。此外,无-政府组织或当地社区组织可能会对我们进行负面宣传或扰乱我们的运营。

环境、健康和安全法律法规经常变化(由于判例法带来的一般修订或修订),并在全球金属开采行业普遍变得更加严格。如果我们的环境合规义务因法律的变化或我们为估计负债而做出的某些假设而发生变化,或者如果与我们的运营相关的意外情况出现,我们的费用、拨备和时间表将增加以反映这些变化。如果是实质性的,这些费用和拨备可能会对我们的业务、经营业绩和财务状况产生不利影响。

我们卡班加镍项目的监管审批和许可可能需要比预期更长的时间,并涉及导致延迟的意外事件,这可能会对我们的业务以及我们的运营和现金流结果产生负面影响。

管理环境审批的监管格局是复杂和动态的。环境法规的变化或实施更严格的标准可能需要对我们的项目进行修改,包括卡班加镍项目,从而导致合规成本增加。如果不能迅速和充分地适应不断变化的监管要求,就有可能出现延误、罚款或法律行动。此外,作为启动项目的先决条件,我们必须获得适当的环境和运营批准和许可。许可过程中的任何延误,无论是由于监管复杂性还是利益相关者反对,都可能阻碍我们的项目时间表。延长审批时间可能会导致项目成本增加、利息支出增加,并错过预期的市场机会。

15

目录表

相关监管机构可能会对非政府组织处以罚款和停工的风险-合规操作程序和活动,可减少或停止施工或生产,直至解除为止。任何此类事件的发生都可能延误或停止建设或生产,增加生产成本,并导致我们的财务和监管责任,这可能对我们的业务、财务状况、运营结果、前景或流动性产生重大不利影响。

环境和社会影响评估(“ESIA”)过程对于获得批准是不可或缺的,在编制全面和合规的ESIA方面的挑战可能会导致拖延或拒绝。此外,有关当局今后可以发布行政指示和遵约通知,以执行相关法规的规定,采取具体的缓解措施,继续这些措施和/或完成这些措施。如果没有,当局也可以下令暂停我们的部分或全部业务-合规通过立法。违反其中一些法规也可能构成刑事犯罪,除行政处罚外,犯罪者还可能被处以罚款或监禁,或两者兼而有之。当地社区和利益攸关方可能以环境为由对资源项目表示关切或反对。反对可能会导致法律挑战、审批延误或声誉损害。有效管理与当地社区和利益攸关方的关系对于减少项目中断的风险至关重要。因此,任何这些事件的发生都可能对我们的业务、财务状况、运营结果、前景或流动性产生重大不利影响。

收购、战略合作伙伴关系、合资企业和其他合作伙伴关系,包括承购协议,可能不符合预期,可能无法获得所需的监管批准,或可能扰乱我们的运营,并对我们的信用评级和盈利能力产生不利影响。

我们已经就我们的金属开采业务和我们的知识产权许可业务与其他各方达成了合资企业、战略合作伙伴关系、伙伴关系安排、收购协议或承购协议,并预计将在未来与其达成合资企业、战略伙伴关系、合作安排、收购协议或承购协议。任何其他各方未能履行其对我们或第三方的义务,或有关各方各自权利和义务的任何争议,都可能对我们、我们的金属开采业务的发展和运营,包括Kabanga项目,以及知识产权许可业务,包括潜在的Kell,产生实质性的不利影响--Sedibelo-Lifezone这可能会对我们的业务、财务状况、经营业绩、前景或流动资金产生重大不利影响。

在与Sedibelo和IDC就开发潜在Kell建立合作伙伴关系的情况下--Sedibelo-Lifezone如果南非的炼油厂被解散或我们的联合战略改变,我们可能不会收到与Kell Process Technology的开发相关的任何回报。这可能会对我们的知识产权许可业务和炼油厂未来的许可机会产生不利影响,进而可能对我们的业务、运营和整体利润产生重大不利影响。Sedibelo还可能决定为另一家炼油厂本身提供资金,并可能不再支持和选择Kellants,我们将在该工厂中进行查看-直通所有权权益,主导潜在开尔港的建设、运营和所有权--Sedibelo-Lifezone炼油厂。

对于我们的知识产权许可业务,取决于双方的试点计划、可行性研究、法律协议和FID的完成,与嘉能可在美国回收PGM的合作可能需要总计1,500万至2,000万美元的共享资本支出,以建设第一个回收设施。随着第一阶段可行性研究的完成,这一估计的准确性将会提高。

关于我们的金属开采业务,我们与必和必拓建立了战略合作伙伴关系,以开发Kabanga项目。2021年12月24日,必和必拓向Lifezone Limited投资1,000万美元,Knl投资4,000万美元,2023年2月15日,必和必拓又向Knl投资5,000万美元,据此,必和必拓对Knl的所有权权益增加至17%。此外,根据第3批期权协议,必和必拓有权完成对Knl的进一步投资,这将使必和必拓获得Knl的大部分所有权权益。我们的基本情况是必和必拓开发Kabanga项目并运营该矿。我们成功开发和运营Kabanga项目的能力有赖于必和必拓的持续支持以及与必和必拓的利益、计划和战略的持续协调。如果我们失去必和必拓的支持,如果必和必拓选择不根据第3批期权协议行使其期权,或者必和必拓以其他方式改变其利益、计划和战略,这可能会对我们成功实施Kabanga项目的业务战略的能力产生重大不利影响,进而可能对我们的业务、运营和整体利润产生重大不利影响。同样,我们成功实施

16

目录表

我们对Kabanga项目的业务战略依赖于必和必拓的财务能力。如果必和必拓无法产生足够的现金流或筹集债务或股权资金来支持Kabanga项目,这可能会对我们成功实施Kabanga项目的业务战略的能力产生重大不利影响,进而可能对我们的业务、运营和整体利润产生重大不利影响。有关更多详细信息,请参阅“风险因素 —*与影响Lifezone Metals的运营因素相关的风险--必和必拓对Knl的第三批投资有待谈判、批准和各种条件,如收到最终可行性研究的有利结果,可能不会完成。此外,无论最终可行性研究的结果如何,必和必拓都可能选择不投资Knl。如果得不到这些资金或没有必和必拓的参与,可能会导致Kabanga项目的延迟开发,并进一步对Knl产生不利影响.”

关于我们的知识产权许可业务,我们与SRL和IDC就开发潜在的Kell建立了战略合作伙伴关系--Sedibelo-Lifezone炼油厂,将使用凯尔工艺技术。目前,LifeZone、SRL和IDC各有一家-第三看-直通凯尔普兰的所有权权益,拟拥有潜在的凯尔岛--Sedibelo-Lifezone炼油厂。我们成功开发和运营潜在Kell的能力--Sedibelo-Lifezone炼油厂依赖于SRL和IDC的持续支持和利益、计划和战略的持续一致。

2023年11月30日,我们获悉,皮拉内斯贝格铂矿的所有开采和加工作业将从2023年12月1日起暂停,直到另行通知。PPM指示员工保持休息状态-站点因为矿井已经得到了保养和维护。PPM还表示,将根据南非《劳动关系法》进行重组。

在此通知之前,如先前披露的那样,SRL已决定不继续进行最初提议的110 ktpa Kell--Sedibelo-Lifezone有多个精矿供应商的炼油厂。相反,SRL表示,它将继续支持仅来自其未开发的Triple Crown物业的精矿的测试工作,并在技术和经济确认以及未来批准的情况下,寻求初步独立的Kell--Sedibelo-Lifezone规模较小的炼油厂。虽然我们最初认为潜在的凯尔工厂的第一批生产--Sedibelo-Lifezone炼油厂预计在2024年底或2025年初,鉴于SRL停止了现有的采矿计划,我们不再能够提供何时开始生产的估计,如果可以的话。

只有在我们进一步了解Pilanesberg铂矿的状况以及SRL采矿作业的状况、相关测试工作和基于独立Kell的新采矿计划之后--Sedibelo-Lifezone规模较小的炼油厂,我们能承接技术改造吗?--经济对潜在的Kell的可行性进行评估--Sedibelo-Lifezone炼油厂。

鉴于最近的发展,不能保证LifeZone、SRL和IDC之间的战略合作伙伴关系将继续下去。如果合作关系终止或我们的联合战略发生变化,我们可能无法收回或收到与所发生支出相关的预期回报,Kell Process Technology的发展可能会受到阻碍。这可能会对我们的知识产权许可业务和炼油厂未来的许可机会产生重大不利影响,进而可能对我们的业务、运营和整体利润产生重大不利影响。SRL还可能决定为另一家炼油厂本身提供资金,并可能不再支持和选择我们拥有所有权权益的KellFactory来领导潜在Kell的建设、运营和所有权--Sedibelo-Lifezone炼油厂。有关更多详细信息,请参阅风险因素--与潜在的凯尔相关的风险--Sedibelo-Lifezone可能获得我们的氢化物技术许可的炼油厂。”

同样,我们成功实施业务战略的能力取决于我们合作伙伴及其分包商的财务能力。如果我们的任何合作伙伴无法产生足够的现金流或筹集债务或股权资金来支持我们的联合项目,我们可能无法成功实施我们的业务战略,这可能会对我们的联合项目产生实质性的不利影响。如果我们的合作伙伴及其分包商没有按时履行其合同义务,情况也是如此。

我们评估,并期望在未来评估对互补业务、服务或技术的潜在战略收购、合作伙伴关系或合资企业。然而,我们未来可能无法确定适当的收购、合作或合资目标,我们确定这些目标的努力可能会导致时间和财政资源的损失。此外,我们可能无法成功谈判或为未来此类收购融资,无法成功或以有利条件达成合作伙伴关系或合资企业,或无法有效地将收购整合到我们当前的业务中,并且我们可能会因为任何此类战略交易而失去客户或人员(特别是被收购业务的客户和人员)。集成的过程

17

目录表

在我们的业务中收购的业务、技术、服务或产品可能会转移管理层对我们核心业务的注意力。任何收购资产的整合都需要管理能力。不能保证我们目前的管理团队有足够的能力,也不能保证它能够获得额外的技能来补充这一能力,整合任何收购或新的资产和业务,并在收购的资产上实现成本和运营效率,或保持现有业务的成本和运营效率。它可能导致不可预见的经营困难和支出,并对我们的组织文化产生不可预见的压力和压力。不能保证我们会成功地留住任何被收购企业的关键人员。此外,我们可能无法实现我们最初预期的这种战略交易的预期好处、协同效应或发展。

特别是,为了进一步发展我们的金属开采业务,我们执行了一项非-装订与Dutwa收购有关的条款说明书。收购Dutwa须待双方完成谈判及同意商业条款、订立最终文件及完成各种其他条件,包括LifeZone就Dutwa镍项目与GOT订立框架协议,类似于就Kabanga项目订立的框架协议。如果我们继续进行对Dutwa的收购,我们将无法使用我们目前形式的氢化物技术来精炼矿石精矿,因为Dutwa镍项目的矿石是氧化矿。因此,如果我们要提炼杜特瓦镍项目的矿石或我们未来可能获得的任何其他矿物项目的矿石,如果矿石不是硫化矿石,我们可能不得不改进我们的水合技术或开发新技术或利用传统方法,如冶炼或高-压力酸浸(“HPAL”)。因此,不能保证我们将成功地实施该项目。

此外,为了进一步发展我们的知识产权许可业务,我们于2023年7月18日完成了对SIMULUS的收购,据此,梅特普罗赫收购了SGPL的全部已发行股本,这实际上意味着收购SIMUUS及其子公司的资产,不包括现金和现金等价物,但受某些例外情况的限制。不能保证SIMULUS将按照我们的预期执行,也不能保证我们能够按照我们的期望将SIMUS整合到我们的业务中,这些都可能对我们的业务、运营和整体利润产生重大不利影响。有关更多详细信息,请参阅“风险因素--与影响Lifezone Metals的运营因素相关的风险--我们可能没有意识到我们收购SIMULUS的好处,因为未能将SIMUS整合到我们的业务中可能会对我们的业务和运营产生不利影响,而发行LIFEZONE金属普通股作为交易对价稀释了我们现有股东的利益。”

为收购或其他战略交易融资可能会导致现有股东因发行股权证券或可转换债务证券而被稀释,或因使用现金或产生债务而导致资产负债表疲软。此外,我们可能无法以优惠的条件获得股权或债务融资,如果有的话。此外,就收购而言,如因基础盈利能力、资产质素及其他相关事宜恶化而需要重新评估估值假设,则可能须减记可归因于目标的商誉。不能保证我们不会在未来减记商誉价值,这将对我们的经营业绩和净资产产生不利影响。

此外,如果我们无法获得所需的监管批准,包括我们或潜在收购目标所在的各个司法管辖区的适用监管机构,我们可能无法完成预期的交易。即使我们能够获得监管部门的批准,这种批准也可能受到某些条件的制约,这可能会阻止我们争夺某些客户或在某些业务线上竞争。此外,我们可能面临(1)与我们的收购和合资企业相关的或有负债,其中包括与所收购的公司、资产或业务相关的司法或行政诉讼或或有事项,包括民事、监管、税务、劳工、社会保障、环境和知识产权诉讼或或有事项;以及(2)财务、声誉和技术问题,包括与会计惯例、财务报表披露和内部控制有关的问题,以及其他监管或合规事项,所有这些问题我们可能没有确定为我们尽职调查过程的一部分,根据相关收购或合资企业协议,这些问题可能不是完全不可补偿的。例如,上述强调的所有风险可能都适用于收购Dutwa和收购Simus。

我们还可以就我们的项目将生产的产品签订承购或营销协议,包括卡班加项目。然而,我们可能无法实现这样的安排带来的预期好处。2023年没有签署承购承诺。

18

目录表

参与合资企业合同使我们面临如上所述的风险和不确定性,其中一些是我们无法控制的,包括我们合作伙伴的行动或与我们合作伙伴的关联,其中一些可能存在声誉问题,无论是否与我们的联合项目相关。我们不能保证我们进行的任何收购、合作或合资企业不会对我们的业务、财务状况、运营结果、前景或流动性产生重大不利影响。

由于我们并不拥有我们的技术许可、炼油厂和金属开采业务的全部权益,这些业务的其他股东,如SRL和必和必拓,特别是如果必和必拓进一步投资Knl,将能够影响各自业务的运营和重大的公司行动。

我们目前拥有Kelltech 50%的股份,SRL持有其余50%的股份(通过其全资子公司ORKID S.a.r.l.)。对于Kelltech和/或其任何子公司将采取的某些行动和决定,有保留的事项,如建立合伙关系、发行Long-Term债务或物质借款以及向第三方支付管理费,这些都需要持有Kelltech不少于80%股份的股东的批准。因此,SRL将能够影响Kelltech及其子公司各自业务的运营,并发起或影响重大的公司行动。我们不能向您保证,这不会导致此类企业在决策上的冲突。

对于与Glencore在美国回收PGM的合作关系,项目的执行取决于第一阶段交付成果的成功完成,其中包括试验计划、可行性研究、法律协议和双方的FID。如果第一阶段成功,将开发一个商业规模的PGM回收设施,由Lifezone Metals持有多数股权,嘉能可是唯一的-索取者从工厂运来的精制PGM。嘉能可还将提供营运资金安排,为这些业务提供资金。如果LifeZone Metals无法交付-等级库若向Glencore出售原材料或出现延误或发生违约事件或营运资金安排违约,则可能对Lifezone Metals于合伙企业的权益构成重大风险。

我们的子公司Knl持有TNCL 84%的权益,GOT持有其余16%的权益。此外,根据必和必拓于2021年对Knl的投资和第二批投资,必和必拓目前拥有Knl 17%的股权。此外,出于促进Kabanga项目发展的战略原因,根据第三批期权协议,必和必拓有权完成对Knl的进一步投资,但须遵守本招股说明书中其他部分讨论的某些条件。有关更多详细信息,请参阅“Lifezone Metals与必和必拓第三批第三批期权协议的商业第三批材料合同-第三批-第三批期权协议“如果完成第三批投资,必和必拓将拥有Knl的多数股权(相当于TNCL的51%的间接权益),我们将间接持有剩余的股权,Knl将不再是多数股权-拥有从那时起,Lifezone Metals的子公司。因此,Lifezone Metals的股东(包括GoGreen股东)于Knl的间接权益将于第三期投资完成后摊薄,而Lifezone Metals应占的经济利益将按比例减少。虽然我们预计我们将在第一天继续产生重大影响-今日KNL的运营,包括通过任命两名董事会成员(如果我们拥有KNL至少15%的投票权,或如果我们拥有KNL至少10%但不到15%的投票权,则任命一名董事会成员)和董事会层面的重大否决权(包括对年度预算和业务计划的过度批准,超过某些最低限度门槛的年度预算或业务计划之外的收购和处置,超过某些最低限度门槛的某些协议或交易的进入或修改,超过某些最低限度门槛的年度预算或业务计划之外的某些协议或交易的进入或修改,在股东层面(包括重大变更或停止业务、更改章程、清盘或合并组成Knl集团的任何公司或组成Knl集团的任何公司的任何公开发行或上市),必和必拓将拥有Knl的多数股权和日常经营权,而我们的基本情况是由必和必拓在这种情况下开发Kabanga项目和运营该矿。此外,必和必拓对Knl的投资是其过去几年来在非洲的第一笔投资,而Kabanga项目是一个绿地项目,这可能需要必和必拓方面的额外专业知识和投资。如果我们无法对KNL的运营进行足够的控制,或者KNL的运营没有预期的那么成功,Lifezone Metals的交易价格可能会受到不利影响。因此,必和必拓将能够影响各自业务的运营,并发起或影响重大的企业行动。我们不能向您保证,这不会导致此类企业在决策上的冲突。

19

目录表

延迟交付最终的可行性研究可能会对我们的业务以及我们的运营和现金流结果产生负面影响。

我们需要大量资金来进步和发展我们的金属开采业务。我们开发卡班加镍项目的能力需要大量的进一步资金。根据必和必拓、Lifezone Limited及Knl订立的第3批购股权协议,必和必拓可选择完成对Knl的进一步投资,惟须满足若干条件,包括令人满意地完成最终可行性研究及就其达成协议。无论正在进行的最终可行性研究结果如何,必和必拓都没有义务进行这样的额外投资。延迟交付最终的可行性研究将需要在研究完成时提供营运资金,有可能侵蚀我们投资者的信任,将对我们业务的整体前景产生不利影响,影响我们的整体财务业绩和我们吸引未来资金的能力。

如果我们延迟交付最终的可行性研究报告,我们可能会失去必和必拓未来的任何投资部分。在另一种情况下,必和必拓可能会选择剥离其在Knl的投资。我们目前的业务战略依赖于必和必拓的第三部分投资。我们的基本情况是必和必拓开发Kabanga镍项目并运营该矿。如果第三批投资不是由必和必拓进行的,我们预计我们将继续开发Kabanga镍项目,通过债务或股权融资提供额外资金,并将该项目和/或特许权使用费流的收益货币化,我们还可能为该项目寻找其他战略合作伙伴。然而,我们不能保证我们能够以优惠的条件或根本不能筹集到这样的额外资金。

由于我们将需要大量额外资本来为我们的业务提供资金,我们的管理层定期评估潜在的流动性来源;然而,我们业务的发展阶段性质可能会使任何潜在的股权或债务投资者不愿向我们提供必要的资金。任何额外的筹款活动都可能转移我们管理层的注意力。-今日活动,这可能会对我们的运营产生不利影响。我们还可能不得不出售现有资产,例如我们的HADMET技术的权利或在Kabanga镍项目或其他项目中的权益,这将稀释我们在这些资产及其任何回报中的权益。如果我们无法对KNL的运营进行足够的控制,或者KNL的运营没有预期的那么成功,Lifezone Metals的交易价格可能会受到不利影响。此外,即使我们能够筹集到这类资金,这可能需要比第三批期权协议下的时间表长得多的时间。

必和必拓对KNL的第三期投资有待谈判、批准和各种条件,如收到最终可行性研究的有利结果,可能不会完成。此外,无论最终可行性研究的结果如何,必和必拓都可能选择不投资Knl。如果得不到这些资金或没有必和必拓的参与,可能会导致Kabanga项目的延迟开发,并进一步对Knl产生不利影响。

我们的业务,特别是金属开采业务,将是资本密集型的。我们需要并将继续需要大量额外资本来资助我们的业务,包括将Kabanga项目发展成一个可持续和可运营的镍矿和炼油厂。根据必和必拓于2021年对Knl的投资及于2023年2月15日进行的第2期投资,必和必拓目前拥有Knl的17%股权,已累计向Knl直接投资9,000万美元。此外,出于促进Kabanga项目发展的战略原因,根据第3批期权协议,必和必拓有权在满足若干条件的情况下完成对Knl的进一步投资。

虽然我们的高级管理层在行业和运营项目(如Kabanga项目)方面拥有丰富的经验,但鉴于必和必拓的声誉和经验,必和必拓越来越多地参与Kabanga项目,这是我们目前开发Kabanga项目计划的关键组成部分,我们目前的业务战略依赖于必和必拓的第三批投资。

如果第三批投资不是由必和必拓进行的,我们预计将继续开发Kabanga项目,通过债务或股权融资获得额外资金,将项目和/或特许权使用费流的收益货币化,我们还可能为该项目寻找其他战略合作伙伴。然而,在必和必拓完成第三批投资之前,我们业务的经济可行性将存在不确定性。如果未来的任何可行性研究(包括最终可行性研究)得出否定的结论或重大延迟,我们可能会失去必和必拓的任何未来投资部分,或者必和必拓可能选择剥离其在Knl的投资。此外,我们与必和必拓之间可能就最终可行性研究的结果或与

20

目录表

满足第三批投资所涉及的任何其他条件。在这种情况下,我们不仅可能失去必和必拓的额外融资,还可能失去其采矿专业知识。任何额外融资或采矿专业知识的损失可能会对我们的业务、财务状况、运营结果、前景或流动性造成重大不利影响。此外,Knl及Lifezone Limited将于有关Knl及其附属公司的第三批投资完成后,与必和必拓订立第三批股东协议。第三批股东协议包括,除其他事项外,惯例-抢占适用于KNL普通股和TAG新股发行和转让的权利条款-沿途并拖动-沿途条件。如果必和必拓要行使任何此类权利,我们可能不得不出售我们在Knl的全部或部分股权。

我们从未产生过任何可观的收入或利润,这种情况令人对我们作为一家持续经营的企业继续下去的能力产生了极大的怀疑。与在没有额外融资的情况下利用现有财务资源相比,我们是否有能力实施我们的业务计划并在更大程度上发展我们的业务存在不确定性。我们的龙-Term未来的增长和成功取决于我们筹集更多资本的能力,包括从必和必拓筹集资金,并实施我们的商业计划。然而,如果必和必拓的投资未能实现,可能会对我们充分实施我们的金属开采业务并在更大程度上发展我们的金属开采业务的能力产生重大不利影响,而不是我们现有的财务资源和专业知识,或者如果我们寻找其他战略合作伙伴,可能会大大推迟项目时间表。

如果最终可行性研究得出较低的净现值,这可能会导致第三批投资项下提供的资金额较低,从而需要额外资本为我们的业务提供资金,这可能对我们的财务状况和投资者信心造成不利影响。

作为我们最终可行性研究的一部分公布的净现值取决于与Kabanga镍项目相关的各种技术和经济假设,包括生产率、金属回收率、运营和资本成本、金属价格、税率和折扣率以及投产时间。净现值对金属价格特别敏感,镍、铜和钴的价格在历史上一直是可变的。镍价目前低迷,可能会在很长一段时间内处于低位,因为过去12个月发达国家对大宗商品的需求一直疲软,来自印尼的不断增加的供应没有被需求吸收。这导致了长期投资的减少-Term镍价假设。这只是一个例子,说明我们的旗舰项目的价值可能会受到负面影响,以及在我们发布最终可行性研究时,估值预期可能无法实现。较低的估值将表明未来投资的内部回报率较低,对我们的财务状况、我们的股价以及我们筹集股权和债务融资的能力产生了负面影响。

我们于2021年12月24日收到必和必拓对Lifezone Limited和Knl的1000万美元和4000万美元的初始投资,并于2023年2月15日在Knl进一步投资5000万美元,根据Knl和必和必拓达成的预算,这些投资收益进入Knl,用于Kabanga镍项目的持续资金需求。但是,我们开发Kabanga镍项目的能力需要大量的进一步资金。根据必和必拓、Lifezone Limited和Knl订立的第3批期权协议,必和必拓有权完成对Knl的进一步投资,但须满足若干条件,包括令人满意地完成并同意最终可行性研究、就Kabanga项目的联合财务模式达成协议、修订TNCL子公司的组织章程细则以删除TNTCL子公司中GOT的隐含权益以及收到任何必要的监管和税务批准。我们的基本情况是必和必拓开发Kabanga镍项目并运营该矿。

如果最终的可行性研究得出较低的净现值,它还将减少第三批投资的金额,或促使必和必拓不遵循其权利。在这种情况下的第三期投资可能不会提供足够的资本来支持卡班加镍项目的发展,使该项目高度依赖国际资本市场的市场条件。如果我们必须在没有必和必拓支持的情况下开发和资助Kabanga镍项目,我们将通过债务或股权融资寻求额外资金,并将项目和/或特许权使用费收入货币化,我们还可能为该项目寻找其他战略合作伙伴。然而,不能保证我们将能够以优惠的条件或根本不能筹集到这样的额外资金,无论项目的质量如何。由于我们将需要大量的额外资本来为我们的业务提供资金,我们的管理层定期评估潜在的流动性来源;然而,我们业务的勘探和开发阶段的性质可能使任何潜在的股权或债务投资者不愿向我们提供必要的

21

目录表

资金和威胁我们作为一名运动员的地位—关注。任何额外的筹款活动都可能转移我们管理层的注意力。-今日活动,这可能会对我们的运营产生不利影响。我们还可能不得不出售现有资产,例如我们的HADMET技术的权利或在Kabanga镍项目或其他项目中的权益,这将稀释我们在这些资产及其任何回报中的权益。如果我们无法对KNL的运营进行足够的控制,或者KNL的运营没有预期的那么成功,Lifezone Metals股票的交易价格可能会受到不利影响。此外,即使我们能够筹集到这类资金,这可能需要比第三批期权协议下的时间表长得多的时间。

如果Lifezone Metals以股权融资的形式筹集此类资金,Lifezone Metals当时的股东可能会进一步稀释。此外,根据A&R公司章程,Lifezone Metals普通股的持有者将无权获得任何-先发制人权利还是反-稀释权利。任何未能筹集所需资金或任何筹资延迟都可能对我们的业务、财务状况、运营结果、前景或流动性产生重大不利影响。

第三批期权协议包括在行使第三批期权协议项下的期权之前一段时间内与Kabanga项目和LifeZone Limited有关的某些限制性契诺,这可能会限制我们探索其他增长机会的能力。

Knl与Lifezone Limited订立第3批购股权协议,根据该协议,Knl将(按必和必拓的选择权)以股权认购方式从必和必拓获得投资,构成第3批投资(“购股权”)。该购股权授予必和必拓权利,在符合若干条件(概述如下)的情况下,认购Knl所需数目的股份,连同其现有的Knl股份,必和必拓按完全摊薄的基准间接拥有TnCL总投票权及经济权益的51%。有关更多详细信息,请参阅“Lifezone Metals公司与必和必拓签订的第三批材料合同和第三批第三批期权协议“根据第3批购股权协议,在行使购股权前,KNL和Lifezone Limited将须遵守与Kabanga项目和Lifezone Limited的营销和承购有关的某些限制性契约,包括:

• 对进入Off的限制-拿去与第三方签订的协议,涉及卡班加项目镍、钴和铜总产量的40%以上;

• 这种出价的条款-拿去协议必须与某些前提条件实质上一致-已确定KNL和必和必拓商定的标准,KNL应就与标准的任何实质性差异征求必和必拓的意见;以及

• 第三方出局-索取者还必须作为业务合并的一部分或在签订收购协议的同时投资于Lifezone Limited或Lifezone Limited的任何关联公司-拿去协议。

此外,在完成第三批投资之前,Lifezone Limited、Knl和必和必拓已同意在与GOT就Kabanga项目、第二批认购协议和第三批期权协议进行沟通之前相互咨询。因此,如果必和必拓在很长一段时间内不行使选择权,我们将受到限制,无法同意与其他各方达成承购安排。

我们可能没有意识到我们收购Simus的好处,因为未能将Simus整合到我们的业务中可能会对我们的业务和运营产生不利影响,而发行Lifezone Metals普通股作为交易对价稀释了我们现有股东的利益。

2023年7月18日,Metproh完成了对SGPL全部已发行股本的收购,根据SIMULUS SSA,这实际上意味着收购SIMULUS及其子公司的资产,不包括现金和现金等价物,但受某些例外情况的限制。

Simus是一家精品湿法冶金和选矿服务集团。自2010年以来,我们不时聘请SIMULUS进行与金属回收和工艺流程设计相关的测试工作。我们打算SIMULUS将作为一个IN运行-豪斯测试、研究、开发和培训设施,同时继续为第三方客户服务。Simulus的业务和运营与我们现有的业务和运营的整合可能是一个复杂和时间的问题-消费进程。SIMULUS正在整合到我们的业务中,我们的重点是

22

目录表

管理层可能会针对整合规划,而不是针对我们的核心业务和其他机会。我们不能保证我们能够及时或完全成功地将SIMUUS整合到我们的业务中,并且SIMUUS将继续作为利润中心。SI能否成功整合到我们的业务中,除了其他因素外,还取决于我们留住Simus关键人员的能力,而且不能保证我们一定能成功留住这些关键人员。如果我们不能及时将SIMULUS整合到我们的业务中,我们可能无法按预期实现此类收购的预期收益,如果有的话。

SIMULUS收购需要向SGPL的前股东支付850万美元的现金,并由Lifezone Metals向SGPL的前股东发行500,000股Lifezone Metals普通股(约相当于Lifezone Metals截至本招股说明书日期的已发行Lifezone Metals普通股总数的0.6%),这对我们的现有股东造成了稀释。

消费者对与我们相关的金属的需求和偏好的变化可能会对我们的业务、财务状况、运营结果、前景或流动性产生重大不利影响。

由于我们的收入在可预见的未来预计将来自镍的销售,以及较少程度的钴、铜和铂族金属的销售,对这些金属的需求和市场价格的变化,以及对这些金属和与这些金属相关的产品征收的税收和其他关税和费用可能会对我们的盈利能力产生重大影响。我们的财务业绩可能会受到此类贱金属价格下跌的重大不利影响。贱金属和PGM的价格可能会波动,并受到许多我们无法控制的因素的影响,例如利率、汇率、税收、通货膨胀或通货紧缩、美元在世界市场上对外国货币的相对价值波动、运输和其他运输和物流成本、全球和地区对贱金属或PGM的供需、潜在的行业趋势(如竞争对手整合或其他整合方法),以及生产和采购贱金属或PGM的国家的政治和经济状况。贱金属、铂族金属和相关产品的长期低价可能会大大减少收入和未来所需发展资金的可获得性。这可能导致生产业务大幅减少或暂停,资产价值受损,以及我们已探明和可能的镍、钴和铜矿体减少。此外,供应面因素对贱金属和铂族金属的价格波动有重大影响。

目前,镍是用于不锈钢和电池的关键金属,包括用于电动汽车的那些。镍价与不锈钢的需求有关,从长远来看,还与电池等相关。任何经济低迷或其他减少不锈钢或电池销售的事件都可能影响镍的价格。对我们产品的需求可能会受到对含有此类金属的下游产品的需求的影响,如不锈钢,不锈钢生产是镍的最大需求领域,以及混合动力和电动汽车、风力涡轮机、机器人、医疗设备、军事设备和其他高需求-增长先进的运动技术,以及一般汽车和电子行业的需求。这些市场缺乏增长可能会对我们产品的需求产生不利影响。此外,与电池、电动汽车以及能源创造和储存有关的技术正在迅速变化,不能保证镍和钴的使用将继续保持现在的水平,或者根本不会使用它们。例如,使用锂铁氧体等电池-磷酸盐电池或钠-离子不使用镍或钴的电池可能会得到更广泛的使用,并导致锂离子电池等使用镍和钴的电池的需求减少,特斯拉公司和福特汽车公司等几家汽车制造商已经宣布计划使用锂铁氧体-磷酸盐他们电动汽车里的电池。同样,对铂的需求是由内燃机使用的汽车催化剂等推动的,随着内燃机逐步淘汰,对汽车催化剂的需求也将减少。使用镍的电池或依赖PGMS的相关技术或产品的使用量的任何下降,都可能对我们的业务、财务状况、运营结果、前景或流动性造成重大不利影响。

相比之下,大宗商品价格长期居高不下可能造成经济混乱,这可能会破坏镍、钴、铜和PGM的供需,最终影响更广泛的市场。镍、钴、铜和PGM市场价格普遍较高的时期将有利于我们的财务表现。然而,坚挺的镍、钴、铜和PGM价格也带来了寻找或创造替代技术的经济压力,这些技术最终可能会抑制未来的长期-Term对镍、钴、铜和铂族金属的需求,同时可能会刺激相互竞争的矿产的开发。

23

目录表

通货膨胀和/或资本成本上升的影响可能会对我们的业务、财务状况、运营结果、前景或流动性产生重大不利影响。

通货膨胀和资本成本上升的负面影响对卡班加镍项目的未来发展和资本发展构成重大挑战-密集型采掘业项目的总体情况。LifeZone正在监测这些因素,但这些因素可能会对卡班加镍项目的商业可行性和我们业务的整体前景产生不利影响。我们承担的卡班加镍项目和其他资源项目涉及大量的初始资本投资。通胀上升或资金成本上升,可能会削弱我们各项计划的经济可行性,因为我们最初估计的成本可能并不足够。反过来,这可能会导致较低的--高于预期投资回报,影响我们的整体财务表现和我们吸引未来资金的能力。建筑期间的通货膨胀可能会导致房地产、厂房和设备成本、运费、劳动力、能源和材料成本等成本上升。随着运营费用的增加,未来的盈利能力可能会受到不利影响,可能会导致利润率压缩和现金流减少。Kabanga镍项目的成功与专业的项目管理、强大、经验丰富的综合项目团队、卓越的工程和采购以及前瞻性思维密切相关。

资本成本的增加可能会对我们的资源项目获得所需的资金构成挑战。如果项目的最终成本及其回报存在不确定性,贷款人和投资者可能会在承诺资金方面犹豫不决。这可能导致融资成本增加和(或)项目融资和开工延迟。此外,通货膨胀和资本成本上升可能导致项目执行和完成的延误。不可预见的成本增加可能需要我们重新评估项目预算和时间表,导致生产和创收的潜在延误。拖延还可能导致错过预期、市场机会和合同义务。因此,任何这些事件的发生都可能对我们的业务、财务状况、运营结果、前景或流动性产生重大不利影响。

如果我们失去高级管理层或无法雇用和/或留住足够的技术熟练员工,我们的业务可能会受到实质性的不利影响。

我们开始运营,然后继续运营、创新、实施持续改进或扩张的能力取决于我们留住和吸引具有适当知识和技能、经验和其他能力的高级管理层和关键员工的能力。有关我们员工的更多信息,请参阅“LifeZone Metals的业务主管-员工“坦桑尼亚的金属精炼业以及在较小程度上的金属开采业继续缺乏合格的高级管理人员和技术熟练的雇员。我们需要在湿法冶金精炼工艺方面拥有与我们的HYMET技术相关的专业知识的员工,可能会发现在全球范围内,特别是在我们开展业务的国家/地区,很难找到这样的专业知识。此外,随着我们的氢化物技术的使用在未来的增长,这种稀缺性可能会进一步加剧。

此外,海姆特技术的操作和操作将要求员工接受高级培训,这可能需要较长的交付期,还可能需要我们制定自己的培训计划和合作伙伴关系。这样的培训计划将需要额外的基础设施和营运资本支出。我们可能无法聘用或留住(由于离职或无法获得)适当的高级管理人员、技术熟练的员工(包括我们培训的员工)或其他管理人员,或者我们可能不得不支付和奖励更高水平的薪酬(例如,签署-打开包裹、总包裹、短包和长包-Term激励措施)比我们目前做的更多。如果我们无法招聘或留住适当的管理和技术熟练人员,或者如果没有足够的继任计划,这可能会对我们的业务、财务状况、运营结果、前景或流动性产生重大不利影响。

我们可能无法成功地与竞争对手争夺员工、勘探、资源、资本资金、设备和合同勘探、开发和建筑服务。

金属开采行业在所有阶段都具有竞争力,我们的许多竞争对手拥有比我们更多的财务资源和更长的运营历史。我们可能会遇到来自其他金属开采公司的竞争,我们在招聘有经验的采矿专业人员和具有湿法冶金精炼专业知识的专业人员时可能会遇到竞争。此外,各级对勘探资源的争夺也很激烈。竞争加剧可能会对我们吸引必要的资本资金、以可接受的条款收购资金或获得合适的生产物业或未来矿产勘探前景的能力造成不利影响。镍的涨幅,

24

目录表

钴、铜、铂族金属或其他金属价格在过去和未来可能鼓励采矿勘探、开发和建筑活动的增加,这可能导致对勘探、开发和建筑服务和设备的需求和成本增加。

服务和设备的需求和成本增加可能会导致项目成本大幅增加,如果由于供应不足而不能及时获得服务或设备,就会造成延误,而且由于需要协调服务或设备的供应,可能会出现日程安排困难和费用增加的情况。这些结果中的任何一个都可能大幅增加项目勘探、开发或建设成本,或导致项目延误,或两者兼而有之。由于这一竞争,我们可能无法维护或获得有吸引力的采矿资产,无法安装、维护或收购与我们的HADMET技术有关的炼油厂,也无法吸引更好或更合格的员工。

劳动力成本的增加可能会对我们的业务、财务状况、运营结果、前景或流动性产生实质性的不利影响。

许多因素可能会对可用的劳动力产生不利影响,或不时增加劳动力成本,包括高就业水平和政府法规。持续的劳动力短缺或员工流失率的增加可能会导致成本增加,例如提高工资以吸引和留住员工,并可能对我们按要求的时间表完成金属开采项目或以其他方式高效运营业务的能力产生负面影响。如果我们无法招聘和留住能够高水平表现的员工,我们的业务可能会受到不利影响。整体劳动力短缺、缺乏熟练劳动力、营业额增加或劳动力通胀可能会对我们的业务、财务状况、运营结果、前景或流动性产生实质性的不利影响。

此外,我们的Kabanga项目所在地坦桑尼亚的经济近年来经历了通货膨胀和劳动力成本的上升。

因此,坦桑尼亚的平均工资预计将继续增长。坦桑尼亚法律和法规要求我们的企业支付各种法定员工福利,包括养老金、医疗保险(坦桑尼亚目前不是强制性的,但坦桑尼亚已提出立法,要求为员工及其直系亲属提供强制性医疗保险)、工作-相关伤害保险和生育保险,视情况向指定的政府机构提供,以使我们的员工受益。相关政府机构可审查雇主是否支付了必要的法定雇员福利,没有支付足够金额的雇主可能会受到滞纳金、罚款和/或其他处罚。如果有关部门认定我们的企业需要补缴社会保险和住房公积金,或对其处以罚款和法律制裁,我们的业务、财务状况和经营业绩可能会受到不利影响。我们预计,我们的劳动力成本,包括工资和员工福利,将继续增加。除非我们能够通过提高产品和服务的价格将这些增加的劳动力成本转嫁给我们的客户,否则我们的财务状况和经营业绩将受到不利影响。

有关更多详细信息,请参阅“风险因素--与影响Lifezone Metals的运营因素相关的风险--我们的运营和利润可能会受到劳工骚乱和工会活动以及对劳工立法的遵守的不利影响.”

如果我们不能有效和高效地宣传、营销和许可或销售我们的技术或产品,包括我们的氢化物技术或我们提炼的任何矿石,我们的业务增长可能会受到影响。

提升对我们产品的认识对于我们发展业务的能力非常重要,而吸引新客户可能会付出高昂的代价。随着我们扩大产品供应,我们的营销计划可能会变得越来越昂贵,而且可能很难从这些计划中获得有意义的回报。如果我们的营销努力不能成功地提高人们对我们的产品的认识,例如HYMET技术或我们提炼的任何矿石,或者如果我们无法降低成本-有效管理我们的营销费用或管理我们业务的增长,那么我们的业务、财务状况、运营结果、前景或流动性可能会受到不利影响。

25

目录表

我们业务战略和计划的成功实施取决于我们管理层的表现和外部因素。任何未能实施我们的业务战略和计划都可能对我们的业务和运营产生实质性的不利影响。

我们能否成功实施我们的金属开采业务、Kabanga项目和知识产权许可业务的业务战略和计划,尤其是与Glencore发展合作伙伴关系,在我们的知识产权许可业务中回收美国的PGM,取决于我们管理层的表现。如果我们的管理层不能执行我们的业务战略,那么我们的发展,包括收入的产生以及我们的销售和营销活动将受到实质性的不利影响。此外,我们的管理层在有效管理预算、预测和任何未来增长带来的其他过程控制问题方面可能会遇到困难。如果我们失去了管理团队的关键成员,或无法更换或聘用具有足够技能、经验和/或业务关系的新管理成员,这可能会对我们管理层实施业务战略和计划的能力产生重大不利影响。这反过来可能对我们的业务、财务状况、运营结果、前景或流动性产生实质性的不利影响。

至于与Glencore合作于美国回收PGM,项目的执行须视乎成功完成第一阶段的交付成果(包括一项试验计划)及可行性研究。如果第一阶段成功,那么将开发一个商业规模的PGM回收设施,由Lifezone Metals持有多数股权,嘉能可是唯一的-索取者从工厂运来的精制PGM。

然而,我们的金属开采业务的业务战略和计划的成功实施,特别是卡班加项目和我们的知识产权许可业务,特别是潜在Kell的开发--Sedibelo-Lifezone在我们的知识产权许可业务中,炼油厂也将依赖于我们管理层无法控制的外部因素。不可预见的困难、延误或成本可能会对我们管理层成功实施业务战略和计划的能力产生不利影响,而这些战略和计划可能不会产生预期的好处。不能保证与Glencore合作在美国回收PGM的第一阶段在开发后将实现本招股说明书所述的金属回收率、成本和环境效益或商业上可行的回收率和效益,且实际结果可能与我们的可行性研究结果大不相同。虽然我们的氢化物技术有潜力应用于各种金属精炼和回收过程,但如果我们不能解决可能出现的任何此类操作困难,我们可能会失败-现有被许可人和任何未来的被许可人,否则将获得我们的HADMET技术许可。此外,在本节其他部分将更详细地讨论的一些因素,例如但不限于,继续支持我们的合作伙伴并与其保持利益一致,例如必和必拓和GOT关于Kabanga项目,SRL和IDC关于潜在的Kell--Sedibelo-Lifezone炼油厂,镍、钴、铜和PGM定价的波动,运营成本,安全-相关汽车制造商之间的问题、有组织的劳工行动、技术问题和需求变化(特别是与使用镍的电池技术有关),可能导致无法实现运营目标或战略目标。

此外,还有某些外部因素特别可能影响我们成功执行卡班加项目战略和计划的能力。例如,我们将严重依赖运输基础设施,将矿物精矿从Kabanga矿用卡车运往Kahama的CTP,从Kahama向Kabanga进行回填,将试剂从达累斯萨拉姆运往Kahama,并通过铁路将精炼产品从Kahama运往达累斯萨拉姆。这种运输基础设施可能会中断,或者在卡班加项目开始投产时,这种运输基础设施可能还没有准备好投入使用。任何此类困难、延误或成本都可能阻碍我们全面实施我们的业务战略,这可能会对我们的业务、财务状况、运营结果、前景或流动性产生重大不利影响。例如,虽然我们的目标是订购卡班加项目所需的机械和设备,但由于包括乌克兰冲突在内的各种因素,供应链堵塞可能比我们预期的更严重。此外,这次裁员-关闭技术报告摘要中提出的品位估计、商品价格和总成本估计是基于某些假设、预测和估计,这些假设、预测和估计受到相当大的不确定性的影响,实际结果可能不如目前的估计有利。

我们可能卷入诉讼,并可能在法律和行政诉讼中做出对我们的公司、子公司、管理层和/或控股股东不利的决定。

吾等、吾等的附属公司、管理层及/或控股股东(如有)可能在正常业务过程中面临诉讼、仲裁及其他法律及行政程序,并可能卷入可能导致诉讼的纠纷。未来潜在诉讼的原因尚不清楚,可能由以下原因引起

26

目录表

事件、商业活动、环境、社区、健康和安全问题、股价波动或未能遵守披露义务。诉讼的结果不能肯定地预测,但可能包括负面宣传、代价高昂的损害赔偿或和解、罚款和失去许可证、特许权或权利等。我们还可能受到居住在我们项目附近的个人的索赔,这些个人基于与我们的运营有关的所谓负面健康影响。此外,我们随后可能会受到法律程序或索赔的约束,这些诉讼或索赔对我们项目的开发或运营提出异议。此外,如果发生纠纷,我们可能受到外国法院的专属管辖权,或可能无法成功地将外国人置于马恩岛、坦桑尼亚、英国、澳大利亚、南非和美国法院的管辖权之下。外国法院的不利或武断裁决可能会对我们的财务业绩、现金流和经营业绩产生重大不利影响。

我们目前依靠南非和其他国家的知识产权法和普通法,以及保密程序、网络安全做法和合同条款和限制,来保护与我们的产品、专有工艺和专有技术相关的知识产权和其他专有权利,包括我们的氢化物技术。尽管我们努力维护和维护我们的专有权利,但我们不能保证我们会成功做到这一点,也不能保证我们的竞争对手不会独立开发出与我们相当或更好的产品或技术。保护或捍卫我们的知识产权,确定他人专有权利的有效性和范围,或者针对侵权或无效的索赔进行辩护,都可能需要诉讼。这类诉讼,无论胜诉或败诉,都可能导致巨额费用和管理资源的转移,其中任何一项都可能对我们的业务、财务状况、经营结果、前景或流动资金产生重大不利影响,见“-与氢化物技术和知识产权相关的风险.”

任何此类法律程序或纠纷都可能延误我们及时或完全完成项目开发的能力,或者大幅增加与项目开始或继续商业运营相关的成本。此外,我们的知识产权可能会受到第三方的挑战或侵犯,或者我们可能无法维护、续订或与第三方签订新的许可协议。-派对持牌人以合理的条款。此外,未经授权使用我们的知识产权或我们无法保护现有的知识产权可能会对我们的竞争地位或运营结果造成不利影响,而我们专利的丧失可能会降低相关产品和技术的价值。我们业务的成功在一定程度上取决于我们利用专有工艺技术的能力,在将我们的技术扩大到商业应用的过程中,我们可能会遇到不可预见的问题或成本,或者两者兼而有之。如果在一起或多起诉讼中做出了不利的决定,或者我们无法以有利的方式解决纠纷或执行我们的权利,我们也可能被要求支付巨额费用,这可能会对我们的运营结果、现金流和财务状况产生重大不利影响。

我们的业务可能会受到与税务法规有关的诉讼或其他索赔,以及税务机关的挑战。

我们在许多国家都有业务,包括坦桑尼亚、英国、澳大利亚、美国和马恩岛,并在不同的司法管辖区受到众多税收法规的约束,并在这方面进行定期审查。我们全球收入构成的变化可能会影响我们的实际税率。此外,税法的改变可能会导致更高的税收。-相关费用和付款。在我们开展业务的任何国家/地区的法律变化可能会对我们的应收税金和负债以及递延税项资产和递延税项负债产生重大影响。此外,在我们开展业务的一些地区,不确定的税收环境可能会限制我们成功挑战任何地方税务当局的不利决定的能力。我们在税收规则复杂的国家开展业务,这些规则可能会被解读为多种方式,并可能影响我们的有效税率。未来对税制的解释或发展或高于预期的实际税率可能会对我们的纳税义务、投资回报和业务运营产生重大不利影响。

此外,我们和我们的附属公司及联属公司在不同司法管辖区经营、注册成立,并为税务居民。吾等及吾等附属公司及联营公司所在地区或注册成立的不同司法管辖区的税务机关,可能不同意并质疑吾等对吾等的交易、税务状况、扣减、豁免、吾等或吾等附属公司或联属公司为税务居民的地方、税务条约或其内容的适用情况或其他事项的评估。如果我们或我们的子公司和附属公司未能成功应对税务机关的任何此类挑战,我们或我们的企业可能会被要求支付额外的税款、利息、罚款或罚款,可能会受到

27

目录表

在多个司法管辖区对同一活动征税,或者也可能被征收更高的税率、预扣税或其他税。成功的挑战可能会导致向相关税务机关支付巨额款项,这可能会对我们的业务、财务状况、运营结果、前景或流动性产生重大不利影响。

即使我们或我们的子公司和附属公司成功应对税务机关的挑战,应对这些挑战也可能代价高昂、消耗资源或转移管理层的时间和重点。因此,对我们或我们子公司和联属公司的税务状况、地位或交易提出挑战,即使不成功,也可能对我们的业务、财务状况、运营结果、前景或流动性产生重大不利影响。

我们使用并预期使用第三方运营商、提供商和承包商,这些第三方运营商、提供商和承包商中的一个或多个无法获得或无法正确执行服务可能会对我们产生不利影响。

我们目前的基本业务战略涉及必和必拓为开发Kabanga项目和运营该矿而进行的第三批投资。这些矿山的经营困难、对合同矿工、来自其他金属开采公司的设备和人员的竞争加剧,以及其他我们无法控制的因素,可能会影响运营商为我们生产的镍、钴和铜的可用性、成本和质量。我们的镍、钴和铜供应中断可能会削弱我们满足客户订单的能力,或者需要我们支付更高的价格从其他来源获得所需的镍、钴和铜。PER的任何增加-吨我们为镍、钴和铜产品的生产和营销支付的服务补偿可能会增加我们的成本,从而降低我们的收益,并对我们的经营业绩产生不利影响。虽然我们会有一定的合同权利监督矿山和对当天的影响-今日矿山运营,如果必和必拓进行3次投资,我们将不会完全控制,我们的员工也不会参与,第二天-今日矿场的运营情况。此外,如果必和必拓不进行第三期投资,因此不为Kabanga项目提供财务支持或运营该矿,我们可能会与另一家合资企业或承购合作伙伴接洽,以承担这些角色并探索其他资金来源,这可能会导致项目时间表的大幅延误。不能保证能够及时或根本找不到愿意承担这种角色的合资或承购合作伙伴。

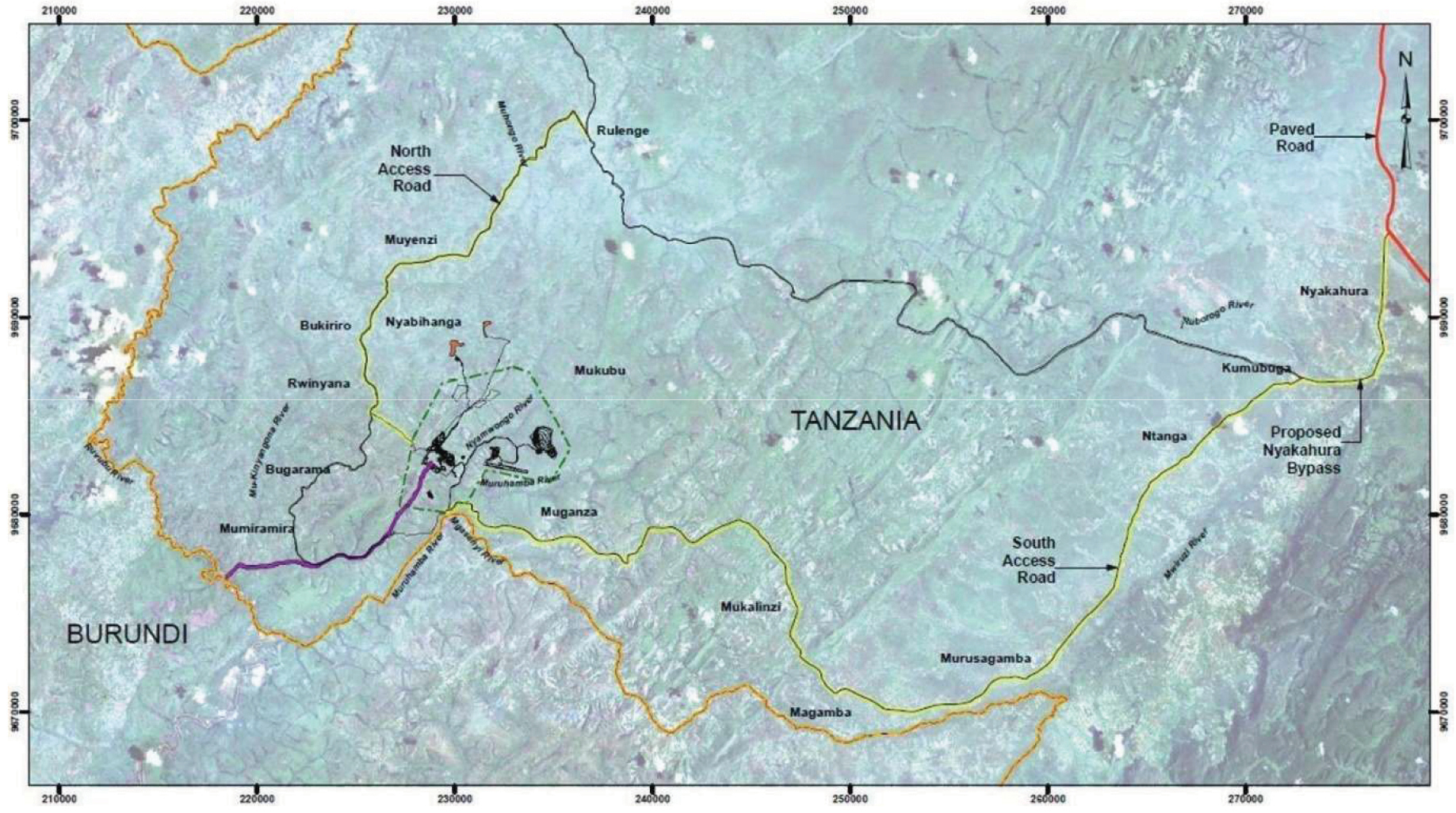

此外,三分之一或更多的人无法获得或未能适当地提供服务-派对我们所依赖的供应商和承包商可能会导致我们的产量减少(一旦开始)或项目开发的延迟,这反过来可能会影响我们的运营结果和财务状况。具体地说,某些资源只能通过有限数量的第三方和主导-泰晤士报、工作速度减慢、停工或其他劳动力-相关涉及此类第三方或承包商的发展或纠纷不在我们的控制范围之内。此外,我们被要求遵守坦桑尼亚和南非的当地内容法规,根据这些法规,我们被要求与符合当地内容要求的选定当地供应商合作。如果这些要求发生变化,或者我们目前与之合作的本地供应商不再符合这些要求,我们可能不得不从其他本地供应商那里采购必要的材料,这可能会导致我们的运营中断。有关更多详细信息,请参阅“Lifezone Metals的业务监管合规性“我们不能保证我们能够以商业上可接受的条款或根本不能保证及时提供我们执行勘探和开发计划所需的所有服务,也不能保证此类安排(目前和计划中的)足以满足我们未来的需求或不会中断。此外,我们可能会因承包商的行为而对第三方承担责任。

此外,我们需要的某些服务现在或将来可能只能从有限数量的可审计和获得适当许可的提供商那里以商业合理的条款获得,而且由于对这些服务的高需求,我们在获得专业承包商的服务方面可能会遇到困难。因此,我们依赖外部承包商令人满意地履行其义务。虽然我们不知道任何具体事项,但我们的业务和发展计划可能会因第三方未能或延迟提供这些服务、更改提供这些服务的条款或该第三方未能提供这些服务而受到不利影响-派对供应商提供符合我们质量或数量要求的服务。如果我们被迫更换此类服务的提供商,我们可能会遇到额外的成本、生产中断或其他对我们业务的不利影响。我们可能无法以商业上可接受的条件、及时或根本找不到足够的替代服务。

28

目录表

这些风险中的一个或多个的发生可能对业务、财务状况、经营结果、前景、资产所有权或流动资金产生重大不利影响。我们将依靠外部承包商发挥关键作用,如钻井和爆破、装卸和运输、矿山开发、工厂、炼油厂和基础设施设计和建设、环境服务、搬迁服务、工程、安全和物流。从中期来看,我们业务和活动的成功在很大程度上仍然取决于外部承包商的努力和能力,特别是在上述活动方面,因此我们的业务仍然在很大程度上依赖于他们的表现。

如果我们无法以优惠的条件收购或留住关键服务的提供商,或者所提供的任何服务中断或不足,我们可能需要产生资本和运营支出。这可能会对我们的业务、财务状况、时间表、运营结果、前景或流动性产生实质性的不利影响。

我们的运营和利润可能会受到劳工骚乱和工会活动以及对劳动法的遵守的不利影响。

金属开采及相关行业的有组织劳工动态是不稳定和不确定的,因此,未来可能会对我们的运营、生产和财务业绩产生重大不利影响。不能保证任何工资谈判都不会伴随着罢工、停工或其他中断。虽然某些形式的劳工行动可能是合法的,但在某些情况下,管理层和员工之间的重大分歧或旷日持久的工资或薪酬谈判可能会导致未经授权的缺席、停工、设备破坏和/或在我们的设施和采矿作业中设置纠察队。激进的工会和工会之间的竞争可能会破坏我们设施和金属开采业务中的劳资关系,并导致计划外的劳工行动。重大劳资纠纷和停工可能会扰乱我们的运营。由于劳工行动,我们可能会被迫关闭金属开采作业。

如果我们经历了分娩-相关我们的任何业务中断,或增加就业-相关成本,这些可能会对我们的业务、财务状况、运营结果、前景或流动性产生重大不利影响。有关更多详细信息,请参阅“-与影响Lifezone Metals的运营因素相关的风险-劳动力成本增加可能对我们的业务、财务状况、运营结果、前景或流动性产生实质性的不利影响。”

如果我们的业务表现与预期不符,我们可能会被要求减记投资的账面价值,这可能会影响未来的盈利能力和我们支付股息的能力。

根据《国际财务报告准则》,我们必须测试具有无限年限的资产的账面价值,如商誉或现金。-正在生成当我们有理由相信我们的资产产生的未来现金流可能不再支持该等资产的账面价值时,我们每年或以其他方式计提减值单位。如果我们的HADMET技术许可或金属开采业务产生的运营和现金流的结果正在恶化,并且可能不支持账面价值,我们可能需要部分或全部减记这些资产的账面价值。任何写入-向下可能会对我们的业务、经营业绩、运营和财务状况产生实质性影响。

一旦Kabanga项目投入使用,我们预计将在临时价格的基础上确认Kabanga项目的分拆收入,这可能会导致稍后的重大修订。

一旦Kabanga项目投入使用,Kabanga项目的承购收入预计将在买方根据销售合同获得产品控制权时确认,这构成了履约义务。在这种情况下,销售价格和数量在交货之日以临时方式确定。销售价格的调整基于金属市场价格、金属含量数量和汇率(代表可变交易价格组成部分)的变动,直至最终定价和分析之日。最终定价预计将以结算月份的月平均市场价格为基础。临时发票和最终定价之间的时间通常在三个月到五个月之间。

确认日至结算日之间产生的最终评估数量和/或价格的调整在产生调整的期间确认,并通过收入和应收账款反映。这些调整可能是重大的,不在我们的控制范围之内。这些调整可能会对我们的业务、经营业绩、运营和财务状况产生重大影响。

29

目录表

我们受到汇率和利率波动的影响,这可能对我们的业务有害。此外,我们的业务、经营结果和财务状况可能会受到通胀的不利影响。

我们面临汇率风险,因为我们有以非现金计价的资产和负债以及未来的现金流和收益-功能货币。我们的Kabanga业务位于坦桑尼亚,潜在的Kell--Sedibelo-Lifezone将使用我们的Kell Process技术的炼油厂位于南非。一旦投入运营,从那里出售的任何产品都将在国际市场上以美元计价;然而,我们在坦桑尼亚先令和潜在的Kell的Kabanga业务产生了费用--Sedibelo-Lifezone炼油厂将产生南非兰特的费用。我们在英国和澳大利亚也有人员,相应地分别产生了英镑和澳元的相关费用。坦桑尼亚先令、南非兰特、英镑或澳元兑美元汇率的任何变化都可能对我们的业绩产生重大影响。相反,这些货币对美元的任何贬值都可能对我们的财务业绩产生积极影响。我们预计不会进入很长时间的-Term货币对冲安排,因此将主要受到现货市场汇率的影响。请参阅“管理层对财务状况和经营成果的探讨与分析.”

全球大宗商品市场目前正面临着地缘政治的高度不确定性--政治性与乌克兰有关的紧张局势-俄罗斯COVID导致的冲突和先前的供应链危机-19。自2022年初以来,大宗商品市场面临重大中断,扰乱了全球大宗商品的贸易和消费模式,推动了所有大宗商品的价格-时代周刊很高。世界银行表示,预计到2024年底,大宗商品价格仍将居高不下。此外,受严格的疫情限制影响,中国大宗商品需求低于预期,减缓了年中大宗商品市场的增长。-2021,乌克兰冲突加剧了大宗商品市场的动荡。

此外,在能源价格上涨和需求复苏但供应持续受限的推动下,世界经济正面临日益高企的通胀风险。通货膨胀率的急剧上升给各经济体及其央行带来了压力,迫使它们重新考虑宽松和扩张性的货币政策。为了控制不断上升的通胀,一些央行已经提高了利率,并推出了减少市场过剩流动性的措施。各国央行不断提高的利率、乌克兰持续的冲突,以及中国经济的放缓,都给大宗商品市场带来了进一步的不确定性。坦桑尼亚历来都经历过高通货膨胀率。通货膨胀以及政府抗击通货膨胀的努力对坦桑尼亚经济产生了重大负面影响。根据世界银行集团的数据,坦桑尼亚2020年的通货膨胀率为3.3%,2021年为3.7%,2022年为4.4%。此外,根据坦桑尼亚国家统计局的数据,坦桑尼亚的整体年通货膨胀率已从2022年1月的4%降至2023年12月的3.0%。相反,更宽松的政府政策和降息可能会引发通胀上升,从而导致增长波动,需要突然大幅加息,这可能会对我们的业务产生负面影响。

通胀压力也可能削弱我们进入国际金融市场的能力,并可能导致政府进一步干预经济。这可能包括实行政府政策,这些政策可能会对坦桑尼亚经济的整体表现产生重大不利影响,而这反过来又可能对我们产生重大不利影响。汇率和利率的波动是由我们无法控制的因素造成的。如果汇率或利率大幅上升,我们的财务费用将增加,我们获得融资的能力可能会下降,这可能会对我们的经营业绩产生重大不利影响。请参阅“管理层对财务状况和经营成果的讨论和分析。”

我们的控股公司结构使我们依赖于子公司的运营。

Lifezone Metals是一家股份有限公司,根据马恩岛的法律注册成立并注册。Lifezone Metals的重大资产是其在其子公司中的直接和间接股权。因此,Lifezone Metals依赖其子公司的付款、股息、分派和特许权使用费支付,以及其他客户的特许权使用费支付,以支付其运营和其他费用,以及向普通股持有人支付未来现金股息或分派(如有),并且可能存在与任何股息或分派相关的税费成本。此外,汇率波动将影响我们的子公司和合资企业就我们在这些子公司的股权进行的任何分配的美元价值。

30

目录表

由于注册过程中的意外管理错误,每个TNCL子公司的公司章程暗示,除了在TNCL的16%不可稀释的自由携带权益外,GOT还拥有该TNCL子公司16%的权益。

GOT和KNL签订了框架协议,共同开发、加工和提炼Kabanga项目的精矿。为了实现这一目标,GOT和Knl成立了一家坦桑尼亚公司TNCL,该公司拥有两家坦桑尼亚子公司--Tembo镍矿业有限公司(“Tembo Mining”)和Tembo镍精炼有限公司(“Tembo Refining”),分别从事采矿业务和矿物精炼业务。截至本招股说明书日期,SML已向TNCL发出,TNCL的子公司没有任何业务或资产。框架协议规定,TNCL拥有作为全资子公司的TNCL子公司的所有权,TNCL子公司的股份计数正确地反映了这一点。然而,虽然每个TNCL子公司的成员登记册正确地将TNCL记录为持有4999 股票和GOT AS持股1 就股份而言,各本公司附属公司的组织章程错误地指出,GOT持有16%的权益,因此本公司持有每间本公司附属公司84%的权益。纠正TNCL子公司章程中的疏忽错误将需要GOT和TNCL修改TNCL子公司的章程,我们预计这将在2024年发生,但截至本招股说明书日期尚未发生。有关详细信息,请参阅“Lifezone Metals与坦桑尼亚政府签订的商业合作材料合同-合作框架协议.”

根据框架协议的条款,Knl预计将拥有每家TNCL子公司84%的间接权益。然而,截至本招股说明书日期,由于16%的非—可稀释免费—携带GOT持有各TNCL附属公司的权益,Knl拥有各TNCL附属公司70.56%的间接权益。在修改TNCL子公司的公司章程以取消GOT的16%权益之前,Lifezone Metals的股东(包括GoGreen股东)在TNCL子公司的间接权益将被稀释。

于2023年2月8日,第三批购股权协议经修订,以规定有关第三批投资的估值过程不得开始,直至TNCL附属公司的组织章程细则经修订以移除政府于TNCL附属公司的隐含权益。修改跨国公司子公司的组织章程将需要政府的合作。在必和必拓完成第三批投资之前(根据经修订的第三批期权协议的条款,在TNCL子公司的组织章程修订之前不能进行),我们业务的经济可行性将存在不确定性。有关详细信息,请参阅"--影响Lifezone Metals的运营因素相关风险-- 必和必拓对KNL的第三期投资有待谈判、批准和各种条件,如收到最终可行性研究的有利结果,可能不会完成。此外,无论最终可行性研究的结果如何,必和必拓都可能选择不投资Knl。如果得不到这些资金或没有必和必拓的参与,可能会导致Kabanga项目的延迟开发,并进一步对Knl产生不利影响。和“-与影响Lifezone Metals的经营因素有关的风险--第3批期权协议包括在行使第3批期权协议项下的期权之前一段时间内与Kabanga项目和Lifezone Limited有关的某些限制性契诺,这可能会限制我们探索其他增长机会的能力.”

我们预计GOT将在2024年修改TNCL子公司的公司章程,规定TNCL子公司为TNCL的全资子公司。然而,截至本招股说明书日期,GOT尚未这样做,也没有向我们提供任何书面确认,表明它将修改TNCL子公司的公司章程。我们不能保证GOT会及时修改TNCL子公司的公司章程,也不能保证任何此类修改都会发生。我们可能会因GOT修改TNCL子公司的公司章程而产生费用,我们不能保证获得此类修改将不需要法律程序。任何此类法律程序都可能延误我们及时或完全完成卡班加项目开发的能力,或者大幅增加与卡班加项目开始或继续运营相关的费用。

我们不遵守适用的反腐败、反贿赂、反洗钱、经济和贸易制裁以及其他类似法律法规,可能会对我们的声誉和运营结果造成负面影响。

我们和我们的同事被要求遵守反--腐败由世界各国政府强制实施的法律和法规,对我们的行动有管辖权,可能包括马恩岛、坦桑尼亚、英国、美国和澳大利亚反--贿赂和腐败立法,以及其他国家的法律(如《反海外腐败法》)

31

目录表

我们是做生意的。这些法律和法规可能会限制我们的运营、贸易做法、投资决策和合作活动。这些和其他适用法律禁止我们和我们的官员、董事、雇员和代表我们行事的商业伙伴,包括代理人,以腐败的方式向“外国官员”提供、承诺、授权或提供任何有价值的东西,目的是影响官方决定或获得或保留业务或以其他方式获得优惠待遇。我们受到世界各地政府和监管机构的管辖,这可能会使我们的人员和代表与负责发放或续签许可证、执照或批准或执行其他政府法规的“外国官员”接触。

关于我们在坦桑尼亚的金属开采业务,有几项立法与反--腐败并处以重罚(拘禁和非监禁--羁押处罚)在任何违规的情况下。坦桑尼亚的Kabanga项目受2007年《预防和打击腐败法》约束,该法与其他相关法律一起适用,如2006年《反洗钱法》、《经济和有组织犯罪控制法》2002年版第200卷和《刑事诉讼法》2002年版第20章。这些法律和条例旨在限制腐败活动,并施加可对个人董事施加监禁和/或罚款的惩罚,包括对作为法人团体的TNCL和KNL以及TNCL和KNL的董事。

我们和我们的同事还必须遵守适用的经济和贸易制裁法律和法规,例如由美国财政部外国资产管制办公室、美国国务院、美国商务部、联合国安理会和其他相关制裁机构管理和执行的法律和法规。我们的全球业务使我们面临违反或被指控违反经济和贸易制裁法律法规的风险。

如果我们不能成功地遵守这些法律和法规,我们可能面临声誉损害,以及重大的制裁,包括刑事罚款、监禁、民事处罚、返还利润、禁令和取消政府合同的资格,以及其他补救措施。我们可能会不时调查潜在或涉嫌违反这些法律和法规的行为。对被指控的违规行为进行调查的费用可能很高,而且会造成破坏,并可能导致在调查完成之前暂停业务。我们不断制定和维护政策和程序,以符合适用的反--腐败,反--贿赂,反-钱洗钱、经贸制裁等类似法律法规。然而,不能保证我们的政策和程序将有效地防止我们的员工或业务合作伙伴代表我们行事的违规行为,我们可能要对这些违规行为负责,任何此类违规行为都可能对我们的声誉、业务、运营结果和财务状况产生不利影响。

我们受到全球资源民族主义趋势的影响,这些趋势包括一系列措施,例如寻求历史上处于不利地位的人或土著人民更多地参与、征收或征税,即各国政府寻求增加其国家从其自然资源中获得的经济利益。

我们受到资源民族主义趋势的潜在影响。这些措施包括政府直接持有持有矿产项目的公司的股份(如Kabanga项目),增加矿产项目的税收,包括暴利税,并要求公司满足国内选矿要求,如当地加工规则、出口税或限制、对未加工矿石的收费或征用。此外,我们开展业务的国家未来可能会有政治制度,这些政权可能不会看好外国商业利益,可能会试图没收我们全部或部分当地资产,或对我们的业务实施控制。

在坦桑尼亚,某些法律可以根据紧急证书通过,特别是采掘部门的法律,这意味着它们可能不会经过从利益攸关方收集意见或公布法案的普通程序,这些法案在通过成为法律之前必须在议会进行辩论。这些步骤可能会妨碍我们积极参与协商进程,并在拟议立法成为法律之前与有关政府当局交流我们的意见。例如,经修订的《采矿法》第123章(R.E.2019年)于2017年根据紧急状态证进行了修订,并引入了规范采矿业的关键条款,例如要求GET在矿业公司中至少拥有16%的自由附带权益,引入了当地含量要求,包括在为采矿部门提供服务时必须在外国公司和当地公司之间建立合资公司,对所生产矿物的毛值征收1%的分拣费,以及限制将用于选矿的原材料出口到坦桑尼亚境外。此外,由于在发布之前缺乏关于新法律的信息,我们可能无法

32

目录表

在合规变得适用时做好准备,可能无法预见新法律带来的挑战。此外,在某些情况下,坦桑尼亚政府当局可以发布法律中没有明确规定的指令或命令,这些命令或指令没有经过通常的立法程序或从未被纳入法律。这种命令或指令,即使没有载入坦桑尼亚法律,也可以由政府当局执行,我们应该遵守这种命令或指令。例如,《坦桑尼亚矿业法》规定,特许权使用费是“根据矿产总值计算的百分比”支付的。然而,GOT向矿业公司发布的一项指令指出,特许权使用费应根据实际CFR价格(即包括运输和运费)计算。自那以后,坦桑尼亚的《采矿法》进行了多次修订,但对包括运输和运费在内的特许权使用费的评估从未纳入法律。

我们无法预测对政策或适用法规或其解释的任何修订或修改的结果或时间、新政策或法规的实施以及这些政策或法规可能对我们的业务产生的影响。因此,坦桑尼亚和南非以及我们在其中拥有利益和业务的任何其他国家的政治、法律、社会和经济状况都可能对我们的业务、财务状况、业务结果、前景或流动性产生重大影响。

意外的运营事故、健康安全事件和自然灾害、公共卫生或政治危机或其他灾难性事件可能会对我们的运营产生不利影响。

我们的操作过程可能会受到操作事故和健康安全事件的影响,如交通事故、与我们的员工或承包商操作工厂和设备有关的事故、地下矿山和加工厂的火灾和爆炸、由于异常磨损或制造缺陷导致的损坏和故障、恶劣天气、错误操作、岩爆、尾矿坝坍塌、洞穴。-INS或地面坍塌、井壁坍塌、洪水、电力或供水中断、环境污染和机械关键设备故障。我们的业务还可能受到意外自然灾害(如地震)或突发公共卫生事件(如流行病或政治危机或其他灾难性事件)的影响,这些事件可能会对我们的矿产生产和运输能力以及我们的业务、财务状况和运营结果产生不利影响。此外,处理铂和镍等金属以及化学试剂会对健康造成危害,如铂中毒和镍过敏。

发生一个或多个此类事件可能导致人员死亡或人身伤害、采矿和精炼设备的损失、矿产或生产和基础设施的损坏或破坏、生产中断、成本增加、环境破坏和潜在的法律责任,所有这些都可能对我们的业务、财务状况、运营结果、前景或流动资金产生不利影响。

我们的保险覆盖范围可能不足以满足未来所有可能的索赔要求。

目前,我们只为卡班加项目现场的员工投保医疗保险、车辆保险和人寿保险,以及董事和官员保险。尽管我们有保险计划,并预计还会继续有保险计划,但我们可能会承担污染、职业病或其他危险的责任,而我们没有投保、不能投保或保险不足,包括与过去采矿活动有关的责任。如果我们遭受重大损失,而这一损失没有得到足够的弥补,未来的收益可能会受到影响。此外,某些类别的保险可能无法继续以经济上可接受的保费获得。因此,在未来,我们的保险覆盖范围可能不能完全覆盖针对它或任何交叉产品的索赔范围。-索赔制造的。

此外,矿产勘探、开发和生产涉及许多风险,即使是经验、知识和仔细评估的组合也可能无法克服。我们的业务将受到矿产资源勘探过程中固有的所有危险和风险的影响,如果我们发现可商业开采的矿产资源,我们的业务可能受到资源开发和生产过程中固有的所有危险和风险的影响,包括对污染、洞穴的责任-INS或我们不能投保或我们可能选择不投保的类似危险。我们目前没有为这些经营风险提供任何保险。支付因任何此类事件而产生的任何债务将对我们公司产生实质性的不利影响。

如果我们遭受重大损失,而这一损失没有得到足够的弥补,未来的收益可能会受到影响。此外,某些类别的保险可能无法继续以经济上可接受的保费获得。因此,在未来,我们的保险覆盖范围可能不能完全覆盖针对它或任何交叉产品的索赔范围。-索赔制造的。

33

目录表

此外,我们目前没有网络安全保险,我们未来可能获得的任何此类保险可能不足以弥补实际损失,或者可能不适用于与任何特定损失有关的情况。

我们使用记录个人数据的信息、通信和技术系统。这些系统的故障或损坏、网络威胁、中断或未能保护公司和个人数据,都可能严重影响我们的业务和运营。

我们使用并依赖各种内部和外部信息、通信和技术系统应用程序来支持我们的业务活动(包括根据适用的雇佣法规处理员工的个人和特殊个人信息)、金属提取系统以及其他系统和应用程序。我们的信息、通信和技术系统的损坏或中断,无论是由于事故、人为错误、自然事件或恶意行为,都可能导致重要数据不可挽回地丢失、暴露或损坏,从而对我们的业务、运营业绩和财务状况产生不利影响。这种威胁是持续存在的,而且发展迅速,我们未来可能会遇到这样的网络安全威胁。虽然我们不断采取措施保护我们的数据和保护我们的计算机系统免受攻击,但根据我们的数据保护义务,这些措施可能无法防止未经授权访问我们的系统或窃取我们的数据。由于用于未经授权访问或破坏信息技术系统的技术经常发生变化,而且往往在针对目标发起攻击后才被识别,因此我们可能无法预测这些技术或实施充分的预防措施。

保护我们的信息、通信和技术基础设施和网络的信息安全管理系统可能会受到安全漏洞(例如,网络犯罪或活动人士)或其他事件的影响,这些事件可能会导致知识产权损失、商业或个人敏感信息的泄露、挪用资金、增加人们的健康和安全风险、中断我们的运营、环境破坏、法律或法规违规和责任、其他成本和声誉损害。鉴于这一威胁日益复杂和不断演变,我们不能排除它们在未来发生的可能性。由于意外或恶意行为(包括由网络安全攻击引起的行为)导致的关键系统组件的长期故障可能会导致商业损失、运营中断、无法访问关键数据或系统、重大环境事件、不利宣传、我们的声誉受损、难以营销我们的服务、指控我们没有履行合同义务、赔偿义务、监管调查、罚款或处罚、受影响各方的诉讼或其他索赔,以及可能对与窃取或滥用我们的信息和其他业务延迟或中断有关的责任和损害承担的财务义务,其中任何一项都可能对我们的业务、财务状况、运营结果产生不利影响前景或流动性。例如,我们的HADMET技术和相关数据对我们的运营至关重要,任何涉及此类信息的网络安全漏洞都将对我们的业务、财务状况、运营结果、前景或流动性产生重大不利影响。

此外,我们可能被迫花费大量财务和运营资源来应对安全漏洞,包括修复系统损坏、通过部署更多人员和修改或增强我们的保护技术来增加安全保护成本、调查和补救任何信息安全漏洞以及防御和解决法律和监管索赔,所有这些都可能分散资源以及我们管理层和关键人员对我们业务运营的注意力,并对我们的业务、财务状况和运营结果产生不利影响。尽管我们可能拥有任何合同权利或补救措施,但由于我们不控制我们的供应商和我们合资企业的某些方面,包括他们的安全措施以及我们的供应商和合资企业对信息的处理,我们无法确保他们为保护个人信息和防止数据丢失或其他网络事件而采取的措施的完整性或安全性。尽管到目前为止,我们还没有经历过信息或网络安全攻击对业务或业务造成的任何实质性影响,但由于攻击技术的频繁变化以及攻击的数量和复杂性的增加,我们未来可能会受到实质性的不利影响。此外,我们目前没有网络安全保险,我们未来可能获得的任何此类保险可能不足以弥补实际损失,或者可能不适用于与任何特定损失有关的情况。我们也不能确保我们的客户协议、与供应商的合同和其他合同中关于安全疏忽或违反或其他安全的责任条款的任何限制-相关该事项将是可强制执行的或充分的,或将以其他方式保护我们免受任何特定索赔的任何责任或损害。

34

目录表

我们根据各种适用的数据保护法律中包含的合法处理个人信息的原则来接收、生成、存储和处理敏感信息,例如个人信息。尽管我们采取了行动和技术措施, 我们面临许多与保护这些关键信息相关的风险,包括失去访问权限的风险、不适当的使用或披露、不适当的修改,以及无法充分监控、审计和修改我们对关键信息的控制的风险。这一风险延伸到了第三个-派对我们使用供应商和分包商来管理这些敏感数据,即使我们与这些第三方签订了协议-派对供应商和用户-承办商要求他们实施技术和业务措施,以保护个人信息不被非法披露或获取。

此外,随着这方面的新法律的发展和生效,我们可能难以调整我们的制度和程序。这些变化可能会增加我们的运营和合规成本,从而对我们的业务产生不利影响。我们的或我们的第三-派对供应商和合资企业未能遵守适用的数据保护法律和法规可能会导致索赔、纠纷、诉讼、政府执法行动(可能包括民事或刑事处罚)、客户和供应商流失、私人诉讼和/或不利宣传、金钱处罚或其他责任,并可能增加我们的业务成本,分散我们的管理层的注意力,要求我们改变我们的运营,并可能对我们的运营结果和业务产生负面影响。声称我们侵犯了个人的隐私权,未能遵守数据保护法,或违反了我们的合同义务或隐私政策,即使我们被认定不承担责任,辩护也可能代价高昂且耗时,可能会导致负面宣传,并可能对我们的业务、财务状况、运营结果、前景或流动性产生实质性的不利影响。我们还可能被合同要求赔偿和保护无害的第三方,使其免受非-合规任何与隐私或消费者保护有关的法律、法规或其他法律义务,或任何无意或未经授权使用或披露我们作为业务运营一部分存储或处理的数据的法律、法规或其他法律义务。

《2022年个人数据保护法案》于2022年9月提交坦桑尼亚议会。该法案建立了一个保护个人数据的委员会,除其他外,该委员会将有权制定处理个人数据的政策和程序,并对不当处理此类数据的公司处以高达50亿坦桑尼亚先令的罚款。-合规.

我们不能保证监管机构或法院认为我们和我们的合作伙伴的数据保护合规努力是适当的或充分的。即使我们或我们的联系人被认为侵犯了个人的隐私权,未能遵守数据保护法,或违反了合同义务或隐私政策,即使我们或我们的联系人被认定不承担责任,辩护可能代价高昂且耗时,可能会导致负面宣传,并可能对我们的业务、财务状况和运营结果产生重大不利影响。根据合同,我们和我们的同事可能还需要赔偿和保护无害的第三方,使其免受非-合规任何与隐私或消费者保护有关的法律、法规或其他法律义务,或任何无意或未经授权使用或披露我们作为业务运营一部分存储或处理的数据的法律、法规或其他法律义务。

如果我们未能履行与第三方达成的任何股东、许可或技术协议下的义务,我们可能被要求支付损害赔偿金,我们可能会失去对我们的业务至关重要的许可权。

我们未来可能会许可某些知识产权,包括对我们的业务非常重要的技术、程序、应用程序和来自第三方的数据,并且将来我们可能会签订其他协议,为我们提供宝贵的知识产权或技术的许可。

如果我们未能履行此类许可协议下的任何义务,我们可能被要求支付损害赔偿金,许可方可能有权终止许可。许可方的终止可能导致我们失去宝贵的权利,并可能阻止我们销售我们的产品和服务,或抑制我们将未来的产品和服务商业化的能力。如果任何此类许可终止,如果许可人不遵守许可条款,如果许可人未能对侵权第三方强制执行许可专利,如果许可知识产权被发现无效或不可强制执行,或者如果我们无法以可接受的条款签订必要的许可,我们的业务将受到影响。此外,我们可能会在未来获得许可证或与第三方签订租赁协议-独家基础。这些非物质文化遗产的所有者-独家因此,获得许可的技术可以自由地将它们授权给第三方,包括我们的竞争对手,条件可能比我们提供的更好,这可能会使我们处于竞争劣势。此外,任何此类许可人可能拥有或控制未经许可给我们的知识产权,因此,我们可能会受到索赔的影响,无论其

35

目录表

优点,我们正在侵犯、挪用或以其他方式侵犯许可人的权利。此外,我们可以根据哪些协议从第三方获得知识产权或技术许可,通常是复杂的,此类协议中的某些条款可能会受到多种解释的影响。任何可能出现的合同解释分歧的解决可能会缩小我们认为是我们对相关知识产权或技术的权利的范围,或者增加我们认为是我们在相关协议下的财务或其他义务。上述任何一项都可能对我们的业务、财务状况、经营结果、前景或流动资金产生重大不利影响。

俄罗斯和乌克兰之间正在进行的军事行动以及与此类行动相关的制裁可能会对全球采矿业和我们的业务、财务状况、运营结果、前景或流动性产生实质性的不利影响。

作为对俄罗斯2022年2月入侵乌克兰的回应,美国、欧盟和英国等国对俄罗斯以及某些俄罗斯公民和企业实施了有针对性的经济制裁,包括冻结俄罗斯央行资产和限制其获取美元储备的能力等金融措施。

冲突的持续可能引发美国和其他国家实施的一系列额外的经济和其他制裁。由于军事冲突和国际反应的不稳定性质,禁令、制裁计划和抵制对我们业务的潜在影响目前尚不确定。此外,潜在影响包括供应链和物流中断、金融影响,包括镍、钴、铜和PGM价格的波动、汇率和利率、原材料和能源的通胀压力、网络安全威胁加剧和其他限制。有关更多细节,请参阅“-*镍、钴和铜的市场价格变化,过去波动很大,可能会对我们金属开采业务的盈利能力和这些业务产生的现金流产生负面影响“和”-*我们的发展、增长、未来的盈利能力和继续运营的能力可能会受到地缘政治条件的影响,包括在坦桑尼亚.”

作为一家将在全球金属开采行业运营的公司,我们关注事态发展,以评估持续危机可能产生的任何潜在未来影响。俄罗斯和乌克兰之间持续的冲突的不利影响,和/或美国或其他国家将对俄罗斯政府实施的经济制裁和进口和/或出口管制,俄罗斯向中国和其他国家出售可能压低金属价格(镍和铂金)的贱金属和贵金属,以及上述--提到对更广泛的全球经济和市场状况的不利影响可能会对我们的业务、财务状况、运营结果、前景或流动性产生实质性的不利影响。

影响金融服务业的不利事态发展,例如涉及流动资金、金融机构或交易对手违约或不履行的实际事件或担忧,可能会对公司当前和预期的业务运营及其财务状况和运营结果产生不利影响。

涉及流动性减少或有限的实际事件、违约、无-性能或影响金融机构或金融服务业或金融服务业其他公司的其他不利事态发展,或对任何此类事件的担忧或谣言,过去曾导致并可能在未来导致市场-宽度流动性问题。例如,2023年3月10日,硅谷银行被加州金融保护和创新部关闭,加州金融保护和创新部任命联邦存款保险公司(FDIC)为接管人;2023年3月12日,Signature Bank被纽约州金融服务部关闭,并被扫入FDIC下的类似接管。此外,2023年3月19日,在瑞士政府的干预下,瑞银同意接管瑞士信贷;2023年5月1日,加州金融保护和创新部关闭了First Republic Bank,任命FDIC为接管人。虽然我们没有任何现金或现金等价物存款余额,也没有与这些金融机构中的任何一家建立银行关系,但投资者对国际金融体系的担忧可能会导致不太有利的商业融资条款,包括更高的利率或成本以及更严格的财务和运营契约,或者对获得信贷和流动资金来源的系统性限制,从而使我们更难以可接受的条款获得融资,甚至根本难以获得融资。除其他风险外,任何可用资金或现金和流动资金来源的减少都可能对我们履行运营费用、财务义务或履行其他义务的能力造成不利影响,或导致我们违反财务和/或合同义务。这些影响中的任何一个,或者任何

36

目录表

上述因素或其他相关或类似因素所产生的其他影响,可能对我们的流动资金、我们当前和/或预计的业务运营以及财务状况和运营结果产生重大不利影响。

我们的经营和财务结果、预测和预测在很大程度上依赖于我们制定的假设和分析。如果我们与我们的预测和预测相关的假设或分析被证明是不正确的,我们的实际运营结果可能与我们的预测结果大不相同。

该等推算,包括“管理层对财务状况和经营成果的探讨与分析本招股说明书的其他部分反映了我们对未来业绩的估计,取决于镍、钴和铜价格的变化以及涉及的运营支出,纳入了基于做出预测时现有信息的某些财务和运营假设,不应被视为我们或任何其他接收这些信息的人考虑或现在认为它是对未来实际结果的预测。此外,这些预测还纳入了与以下方面有关的假设:(A)镍、铜和钴的价格,这可能会受到对这类金属的需求和偏好的重大影响,以及本招股说明书中其他地方阐述的其他事件,(B)我们的预期运营支出,可能会受到各种因素的影响,如商品和劳动力价格,(C)税项、折旧、摊销和利息支出,(D)金属回收,(E)实施、试运行和坡道。-向上附表;(F)营销费用和费用;(G)资本支出估计数。此外,该等预测反映本公司于TNCL的比例权益及必和必拓持有Knl的17%股权。若必和必拓根据第3批购股权协议行使其购股权,必和必拓将拥有Knl的多数股权(代表于TNCL的51%间接权益),而Lifezone Metals由此产生的经济利益将按比例递减。有关更多详细信息,请参阅“管理层对财务状况和经营成果的探讨与分析.”

此外,Kabanga项目尚未被证明含有已探明或可能的矿藏储量。投资者不应假设卡班加项目矿化技术报告摘要中所载的预测永远不会实现。此外,预测的财务和经营信息纳入了有关我们维持有效成本结构的能力的假设,这可能受到商品和其他投入的价格、工资通胀、物流成本、基础设施和公用事业成本、专业设备和工具的成本、研发成本、设施成本和许多其他因素的影响。这些假设是初步的,不能保证我们的假设所依据的实际结果将与我们做出预测时的预期一致。我们没有运营历史来评估我们的业务和前景以及不断发展的商业模式,因此我们没有有限的数据来根据我们对未来业绩的预测。我们预测收入和销量的经验有限。该等推算,包括“管理层对财务状况和经营成果的探讨与分析还反映了对可能发生变化的某些业务战略或计划的假设。因此,本招股说明书中包含的此类预测不应被视为对未来实际事件的“指导”或其他预测,实际结果可能与预测结果大不相同,包括“管理层对财务状况和经营结果的讨论和分析。实际经营和财务结果以及业务发展是否符合预测中反映的预期和假设取决于许多因素,其中许多因素不在我们的控制范围之内,包括但不限于本节其他部分描述的风险和不确定性。如果我们未能达到我们自己的财务或运营预测或证券分析师的预测,Lifezone Metals的证券价值可能会受到重大不利影响。

与氢化物技术和知识产权相关的风险

我们可能无法充分获取、维护、保护或执行我们的技术知识产权,这可能会导致我们的竞争地位和/或我们无形资产的价值损失,并对我们的业务造成重大损害。

我们的业务和有效竞争的能力取决于我们获取、维护、保护和执行我们的知识产权、机密信息和知识的能力-如何。我们依赖于不同司法管辖区的专利、版权、商业秘密和其他知识产权法律,以及保密程序、网络安全实践、许可协议、非-披露和转让协议,以及其他合同权利,以保护与我们的产品、专有工艺有关的知识产权和其他专有权利

37

目录表

和专有技术,包括凯尔工艺技术,我们打算依靠这些法律、做法、程序和权利来保护卡班加氢化物技术。尽管我们努力获取、维护、保护和执行我们的知识产权和其他专有权利,但不能保证这些权利在所有情况下都可用,或足以防止我们的竞争对手或其他第三方在未经我们许可的情况下复制、访问或以其他方式获取和使用我们的技术、知识产权或其他专有权利、产品或过程。此外,不能保证我们的竞争对手不会独立开发与我们相当或更好的产品或工艺,或围绕我们的知识产权和其他专有权利进行设计。在每一种情况下,我们的竞争能力以及我们的业务、运营结果和财务状况都可能受到严重损害。

我们依靠南非和其他国家授予的核心专利来保护Kell Process Technology。我们不能向您保证专利的广度足以保护技术,为我们提供相对于其他湿法冶金或其他金属提取工艺的竞争优势,或阻止竞争对手或其他第三方(包括我们以前的客户)使用相同或类似的技术。即使我们的专利足够广泛,专利的最长期限通常为20年,从它们作为专利申请首次提交以来,在此之后它们就到期了。我们的专利有固定的期限,在此之后,我们不能排除第三方使用专利所声称的发明。在专利到期之前,我们的专利的有效性和可执行性可能会受到质疑,并被发现无效或不可执行。例如,事先未经授权或无意地披露或测试我们的专利中要求的发明或类似的发明,可能会使我们的专利无效或无法执行。此外,凯尔工艺技术的发明者在发明它时也受雇于其他公司。虽然我们认为我们拥有该技术的知识产权,但我们不能排除第三方可能对其主张所有权权益的可能性。我们的专利现在或将来可能会被其他人规避或侵犯。如果我们的专利被侵犯,我们不能向您保证我们将有足够的资源来执行它们,或者我们的执法努力将成功或足够补偿专利侵权或对我们业务的损害。