目录表

我们当前和潜在的一些竞争对手可能比我们拥有更多的财务、营销和其他资源。此外,我们的一些竞争对手可能被规模更大、历史悠久、资金雄厚的公司或投资者收购、接受投资或与之建立战略关系。他们可能会比我们投入更多的资源用于营销和促销活动,并将更多的资源投入到网站和系统开发上。见“项目3.关键信息-D.风险因素--与我们的业务和行业相关的风险--我们面临着激烈的竞争,可能无法与现有的和新的竞争对手成功竞争。”

知识产权

我们的成功和竞争能力在一定程度上取决于我们建立和充分保护我们的知识产权的能力。在这方面,我们主要依靠版权、软件注册、商标、商业秘密和不正当竞争法以及合同权利的组合,例如与我们员工和其他人的保密协议。截至2023年12月31日,我们在中国注册的计算机软件著作权143件,注册专利30件,注册艺术品著作权27件。此外,截至2023年12月31日,我们有89个对我们的业务至关重要的注册域名,包括Tuniu.com,和503件注册商标,包括途牛(途牛的汉字)。

和

和 ,

,  和

和 在中国。

在中国。

保险

我们维持各种保单,以防范风险和意外事件。我们已经购买了旅游公司的责任保险,包括与我们造成的事故相关的费用。我们还为我们的固定资产提供财产保险,包括火灾、爆炸、闪电、风暴、山体滑坡、下沉和飞机损坏造成的损失。

《中华人民共和国条例》

本部分概述了影响本公司在内地的业务活动或影响本公司股东从本公司获得股息和其他分派的权利的重大法规或要求。

电信增值业务管理办法

中国政府对电信业进行广泛的监管,包括互联网行业。国务院、工业和信息化部、商务部、国家工商行政管理总局、国家广播电视总局、国家新闻出版署等政府部门颁布了一项针对电信、互联网相关服务和电子商务的广泛监管方案。

2000年9月国务院发布并于2016年2月修订的《电信条例》是管理电信业务的主要法规。根据《电信条例》,要求电信服务提供商在开始运营前获得运营许可证,中国运营商的电信运营许可证有两种类型,即基本电信服务牌照和增值电信服务牌照。互联网内容提供服务,或称互联网内容提供服务,是增值电信服务的一个子类别。

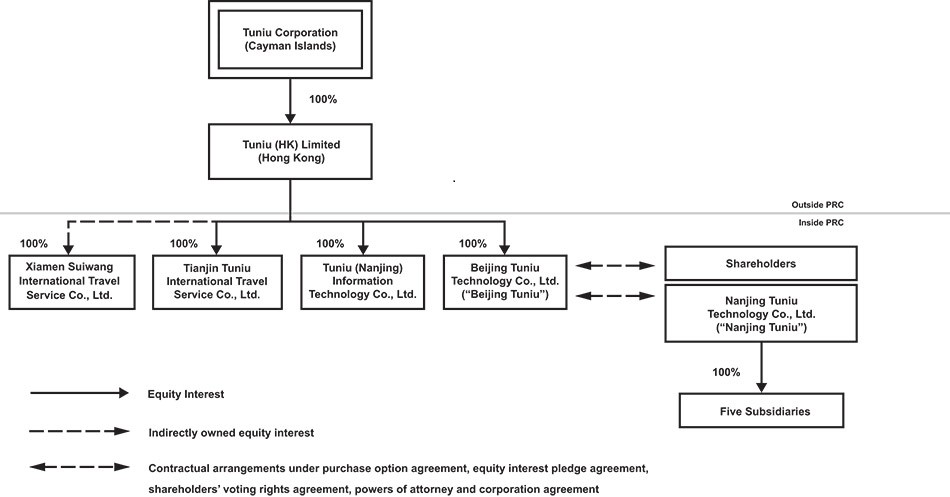

国务院颁布的《互联网信息服务管理办法》要求,商业性互联网信息服务经营者在中国境内从事商业性互联网信息服务业务,必须取得政府主管部门颁发的互联网信息服务许可证。我们的合并关联实体南京途牛获得了江苏省电信管理局颁发的互联网内容提供商许可证,该许可证将于2027年7月到期。

61