| S T R I C T L Y P R I V A T E A N D C O N F I D E N F I D E N T I A L S T R I C T L Y P R I V A T L Y P R I V A T E E A N D D C O N F I D E N F I D E N F I D E N F I D E N T I T R I C T L Y P R I V A T L Y P R I V A T E E A N D D C O N F F I D E |

| C O N F I D E N T I A L 2 General 本投资者演示文稿(“演示文稿”)中包含的信息由Nutex Health Inc.(“NUTX” 或 “公司”)为 投资者编写,仅供参考。本演示文稿旨在帮助潜在投资者对 公司做出自己的评估,并不声称包罗万象,也不包含潜在或现有投资者可能想要的所有信息。 演示不应构成任何合同或承诺的基础。本演示文稿中提供的信息仅代表截至本文发布之日 ,可能会发生变化。在任何情况下,利益相关方都应对公司以及本演示文稿 中列出的数据进行自己的调查和分析。本演示文稿不构成投资、法律、税务或其他建议,未考虑任何特定投资者的 投资目标、财务状况或特定需求。本文所述的任何内容均不应被视为或依赖于 对 NUTX 将实现或可能实现任何特定未来结果的陈述、保证或预测。尽管 NUTX 没有发现关于本演示文稿中任何信息的任何 错误陈述,但 NUTX 或其任何关联公司、高级职员、董事或代表 均未对本演示文稿的准确性或完整性作出任何明示或暗示的陈述或保证。本演示文稿的读者应就与本文所述信息有关的法律和相关事宜咨询自己的法律顾问以及税务和财务顾问。 本演示文稿无意包含对NUTX进行全面分析可能需要的所有信息或因素。本次 演示的观众应分别对NUTX以及信息的相关性和充分性做出自己的评估,并应进行他们认为必要的其他 调查。本演示文稿还包含独立方和 NUTX提供的与市场规模和增长相关的估计和其他统计数据,以及有关NUTX行业和同行公司的其他数据。这些数据涉及许多假设 和限制,提醒您不要过分重视此类估计。在法律允许的最大范围内, NUTX 或其任何子公司、关联公司、代表、董事、高级职员、顾问或代理人在任何情况下均不对因使用本演示文稿、本演示文稿中包含的信息或与之相关的任何直接、间接或间接的 损失承担任何责任, ,包括对NUTX股票的任何投资。此外,对NUTX未来表现以及NUTX竞争市场的未来 表现的预测、假设和估计必然受到高度的不确定性和风险的影响。 免责声明 |

| C O N F I D E N T I A L 3 本演示文稿中包含的某些陈述和信息构成 1995 年《私人 证券诉讼法》所指的 “前瞻性陈述”。在本演示中使用 “将”、“可能导致”、“预期”、“将继续”、“预期”、“估计”、“预期”、“打算”、“目标” 或类似表述等词语或短语旨在识别 1995 年《私人证券诉讼改革法》 含义内的 “前瞻性陈述”。此类陈述受某些已知和未知风险以及 不确定性的影响,其中许多风险是公司无法控制的。此类不确定性和风险包括但不限于我们 成功执行增长战略的能力、法律或法规的变化,包括根据无 意外法案实施的临时最终和最终规则、经济状况、对管理层的依赖、对股东的稀释、资本不足、快速增长对 公司的影响以及管理层有效应对公司产品和服务增长和需求的能力,新开发的技术,公司的竞争能力,关联方交易中的利益冲突、监管事务、 技术的保护、缺乏行业标准、竞争的影响以及公司获得未来融资的能力。“第一部分,第 IA 项” 中讨论了可能影响未来结果的 因素的详尽清单。风险因素” 见我们截至2022年12月31日的10-K表年度报告,截至2023年3月31日、2023年6月30日和2023年9月30日的10-Q表最新报告,以及 不时向美国证券交易委员会提交的其他文件。这些因素可能会对 公司的财务业绩产生重大不利影响,并可能导致公司未来时期的实际业绩与本演示文稿中表达的任何意见或 陈述存在重大差异。 前瞻性陈述 |

| C O N F I D E N T I A L 5 议程 1 业务概览 2 附录 |

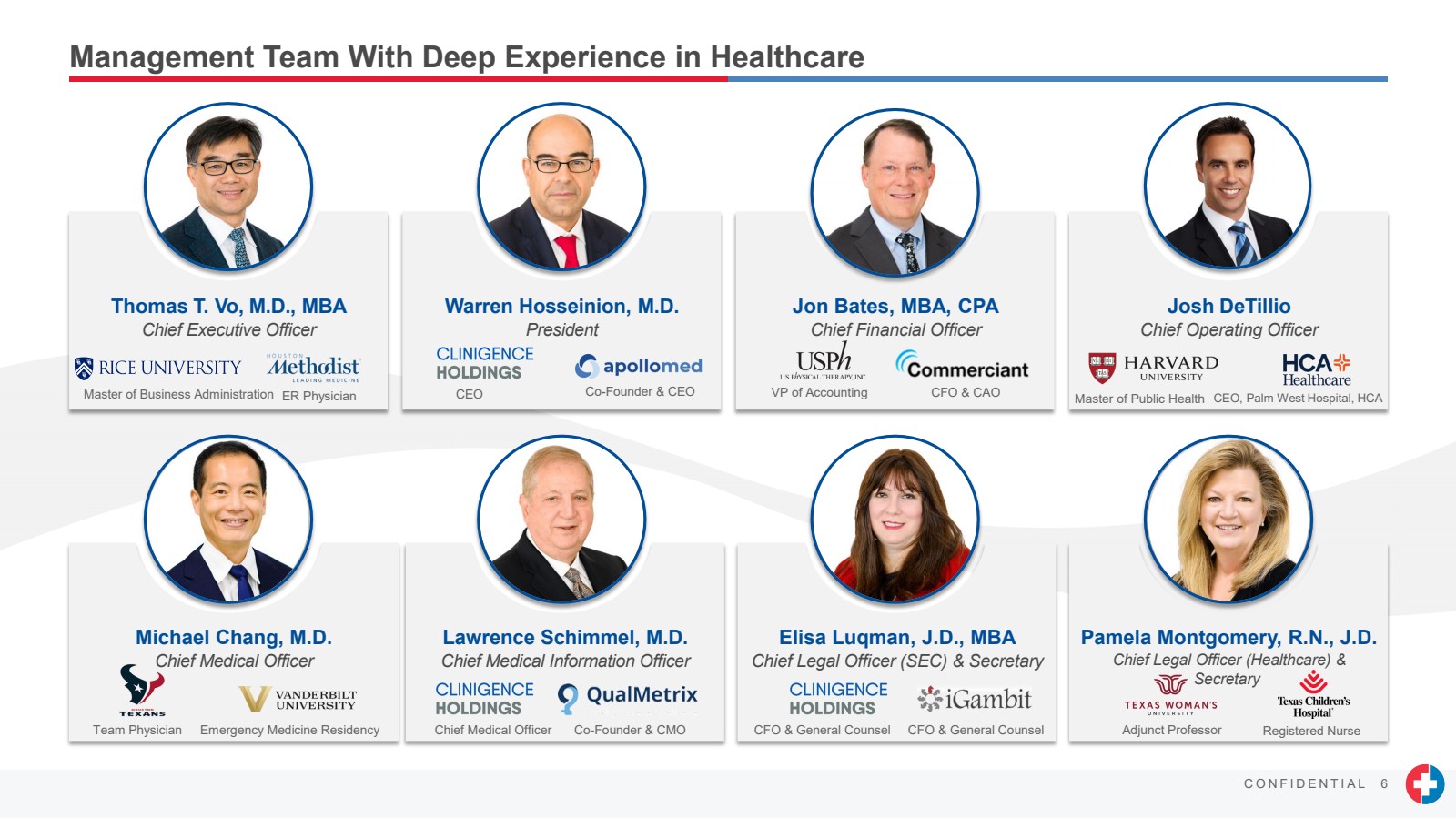

| C O N F I D E N T I A L 6 Josh deTillio 首席运营官 Thomas T.Vo,医学博士,MBA 首席执行官 乔恩·贝茨,工商管理硕士,注册会计师 首席财务官 沃伦·侯赛尼翁,医学博士 总裁 帕梅拉·蒙哥马利,罗得岛法学博士 首席法律博士 官员(医疗保健)和 秘书 迈克尔·张,医学博士 首席医疗官 Elisa Luqman,法学博士,工商管理硕士 首席法务官(SEC)兼秘书 首席医学信息官 具有丰富医疗保健经验的首席医学信息官 工商管理硕士医师 Team Physician 首席执行官联合创始人兼首席执行官会计副总裁兼首席财务官首席财务官兼首席财务官公共卫生硕士首席执行官,HCA 急诊医学住院医师联合创始人兼首席营销官首席财务官兼首席营销官首席财务官兼总法律顾问兼职教授注册护士 |

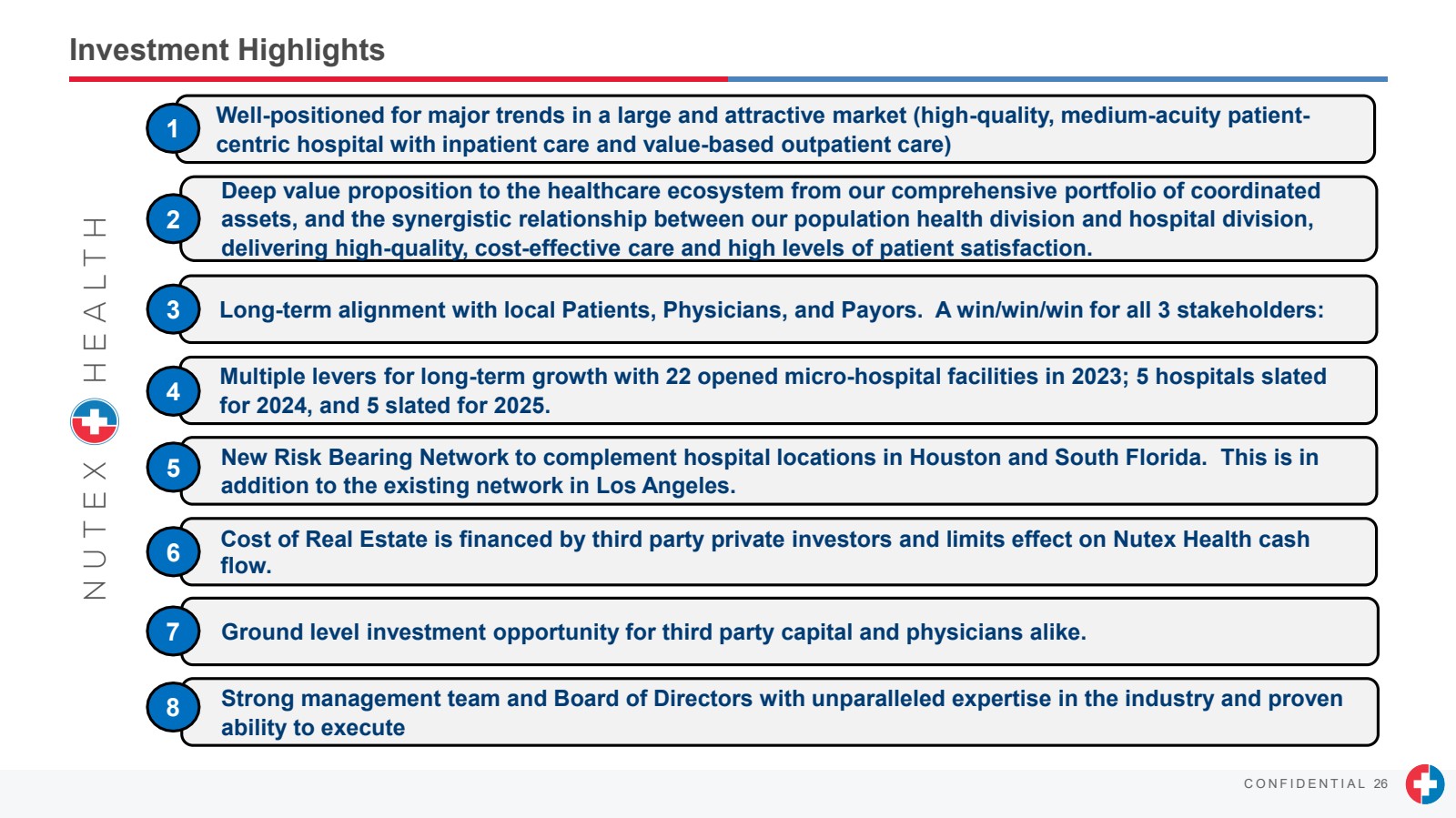

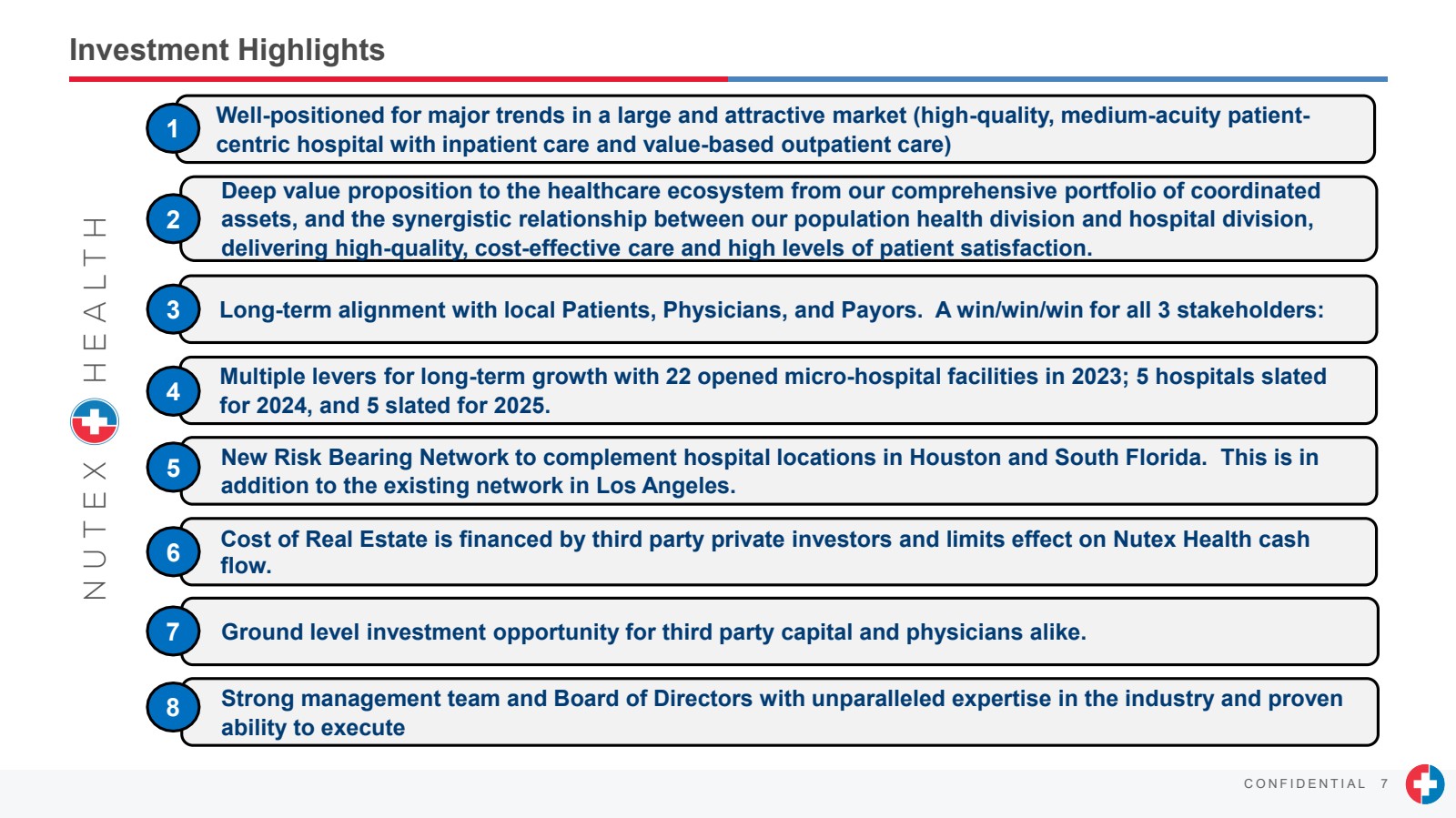

| C O N F I D E N T I A L 7 投资亮点 处于有利地位,能够应对庞大而有吸引力的市场(以住院护理和价值为基础的门诊护理的高质量、中等患者的医院)的主要趋势 1 通过我们全面的协调 资产组合以及人口健康部门和医院部门之间的协同关系, 提供高质量、具有成本效益的护理和高水平的医疗保健生态系统患者的满意度。 2 3 与当地患者、医生和付款人保持长期合作。所有3个利益相关者都是双赢/双赢的: 长期增长的多重杠杆,2023年开设了22个微型医院设施;2024年开设了5家医院 ,2025年有5家医院。4房地产成本由第三方私人投资者融资,限制了对Nutex Health现金流的影响。6个新的风险承担网络将补充休斯敦和南佛罗里达州的医院所在地。这是洛杉矶现有网络之外的 。 5 强大的管理团队和董事会,拥有无与伦比的行业专业知识,以及久经考验的 能力,可以为第三方资本和医生提供基层投资机会。 8 |

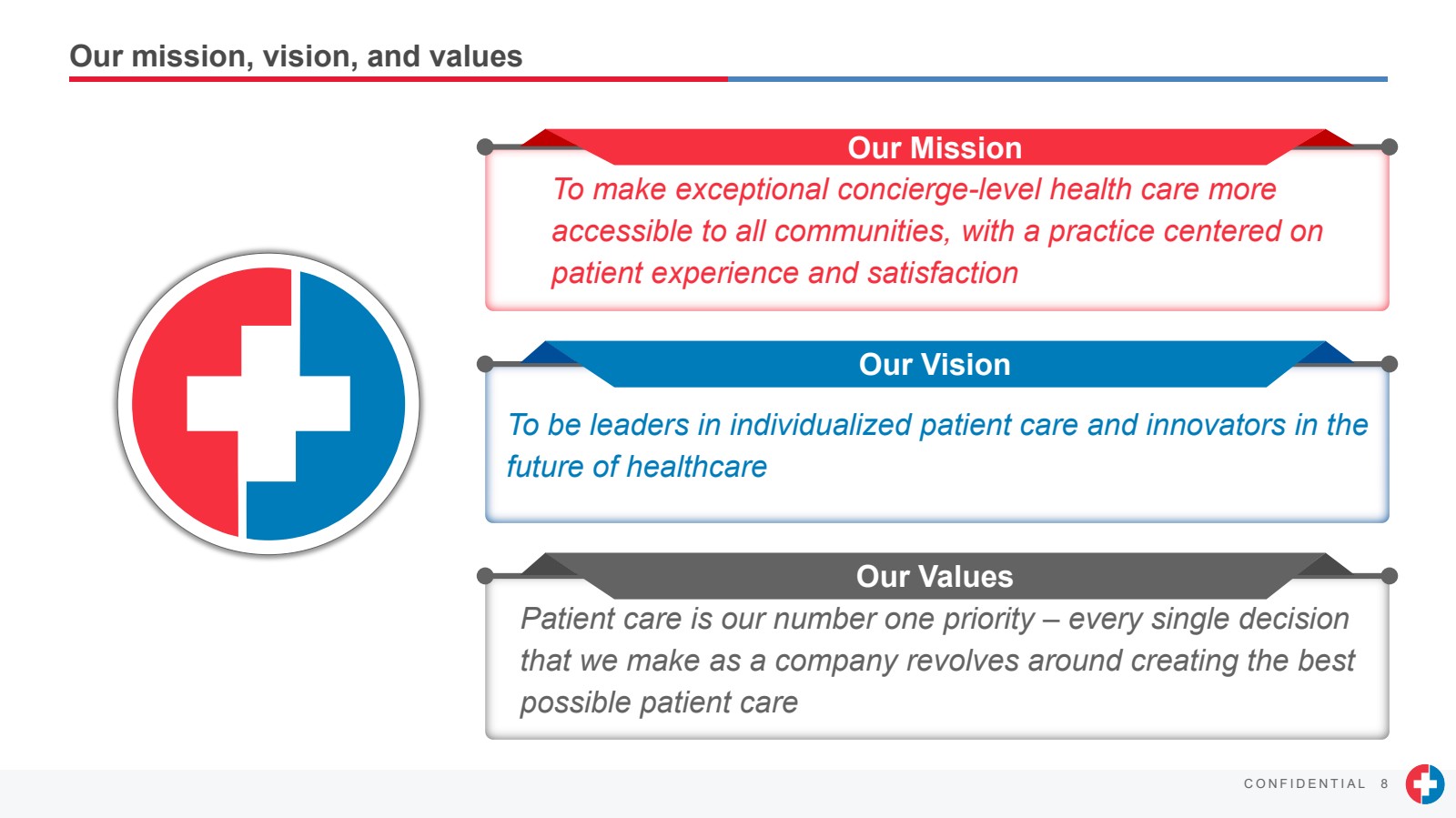

| C O N F I D E N T I A L 8 我们的使命、愿景和价值观 通过以 患者体验和满意度为中心的实践,让所有社区更容易获得卓越的礼宾级医疗服务 我们的使命 成为个性化患者护理领域的领导者和医疗保健的创新者 我们的愿景 患者护理是我们的首要任务 — 作为一家公司,我们做出的每一个决定 都围绕着创造尽可能好的患者护理 我们的价值观 |

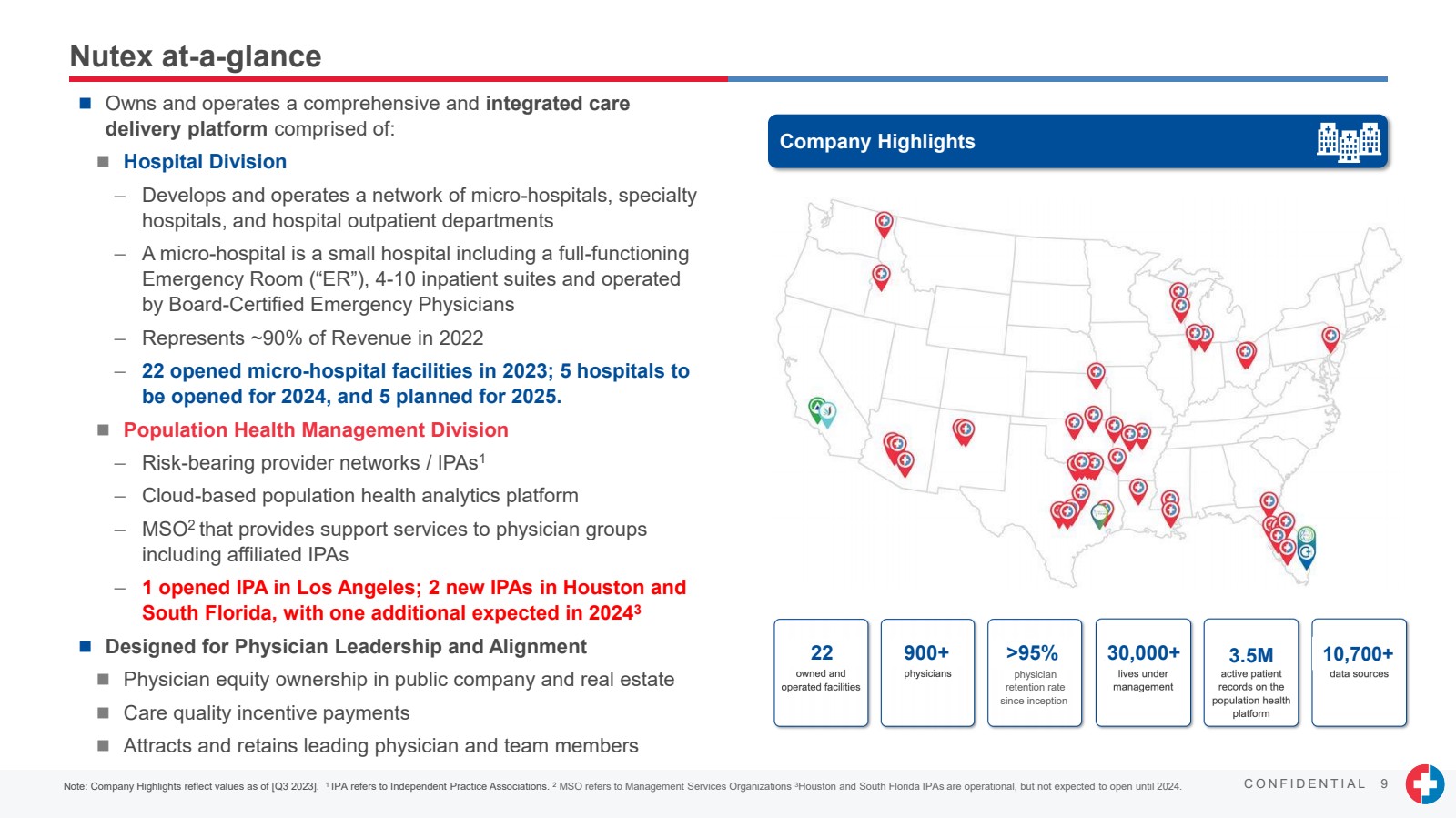

| C O N F I D E N T I A L 9 Nutex at-a-glance ◼ 拥有并运营一个全面的综合护理 交付平台,包括: ◼ 医院部门 — 开发和运营微型医院、专科 医院和医院门诊部网络 — 微型医院是一家小型医院,包括功能齐全的 急诊室(“ER”),4-10 间住院套房, 由董事会认证的急诊医师运营 ——占2022年收入的约 90% ——2023 年开设了 22 个微型医院设施;将开设 5 家医院 2024 年,计划在 2025 年有 5 个。 ◼ 人口健康管理部 — 承担风险的提供商网络/ iPas1 — 基于云的人口健康分析平台 — MSO2,为包括附属IPA 在内的医生团体提供支持服务 — 1 家在洛杉矶开设了 IPA;休斯敦和 南佛罗里达州有 2 个新的 IPA,预计在 20243 年再有一个 ◼ 专为医生领导和协调而设计 ◼ 医生在上市公司的股权所有权房地产 ◼ 护理质量激励金 ◼ 吸引和留住领先的医生和团队成员 公司亮点 注意:公司亮点反映了截至目前的价值 [Q3 2023]. 1 IPA指的是独立执业协会。2 MSO是指管理服务组织 3休斯敦和南佛罗里达州的IPA已投入运营,但预计要到2024年才能开放。 22 900+ > 95% 30,000+ 350 万 10,700+ 医生 自成立以来的留存率 留存率 |

| C O N F I D E N T I A L 10 Nutex 医院部门概述 Nutex 的创新微型医院满足其所服务的 社区对更高敏度护理的需求 我们 所做的 遍布美国各地战略位置优越、最先进的微型医院网络 以同等的费用为急诊室就诊服务 提供即时便捷的紧急 服务和住院服务 br} 提供直接住院服务(如果需要) 我们所在的地方 满足需要 准入的社区中服务不足的医疗保健群体转到董事会提供的急诊和住院服务 以郊区、交通繁忙的地点为目标 并实现较高的当地知名度 “In Your Face” Go-to-Market 我们的护理 模式 患者友好且具有成本效益的环境 全员临床工作人员,每周七天,每天24小时开放 等待时间大大低于传统急诊室 由友好而细心的团队提供一流的护理 下一代设计为所有利益相关者提供服务 1 其他来源:CDC,全国医院门诊医疗保健调查:2018年急诊科摘要表。1 基于管理层的估计。 大量急诊 急诊 病房就诊量 有限的急诊基础设施承受了约1.4亿人次的就诊负担 缺乏 传统的医院或急诊室设置可能不愉快 1 等待时间往往很长(>100 分钟 平均等待时间) 应对传统医疗接入点的挑战 微型医院 收入 } 模型 由私人保险公司作为医院提供者报销 按门诊急诊和 住院服务的网络内费率中位数收款 无余额账单 |

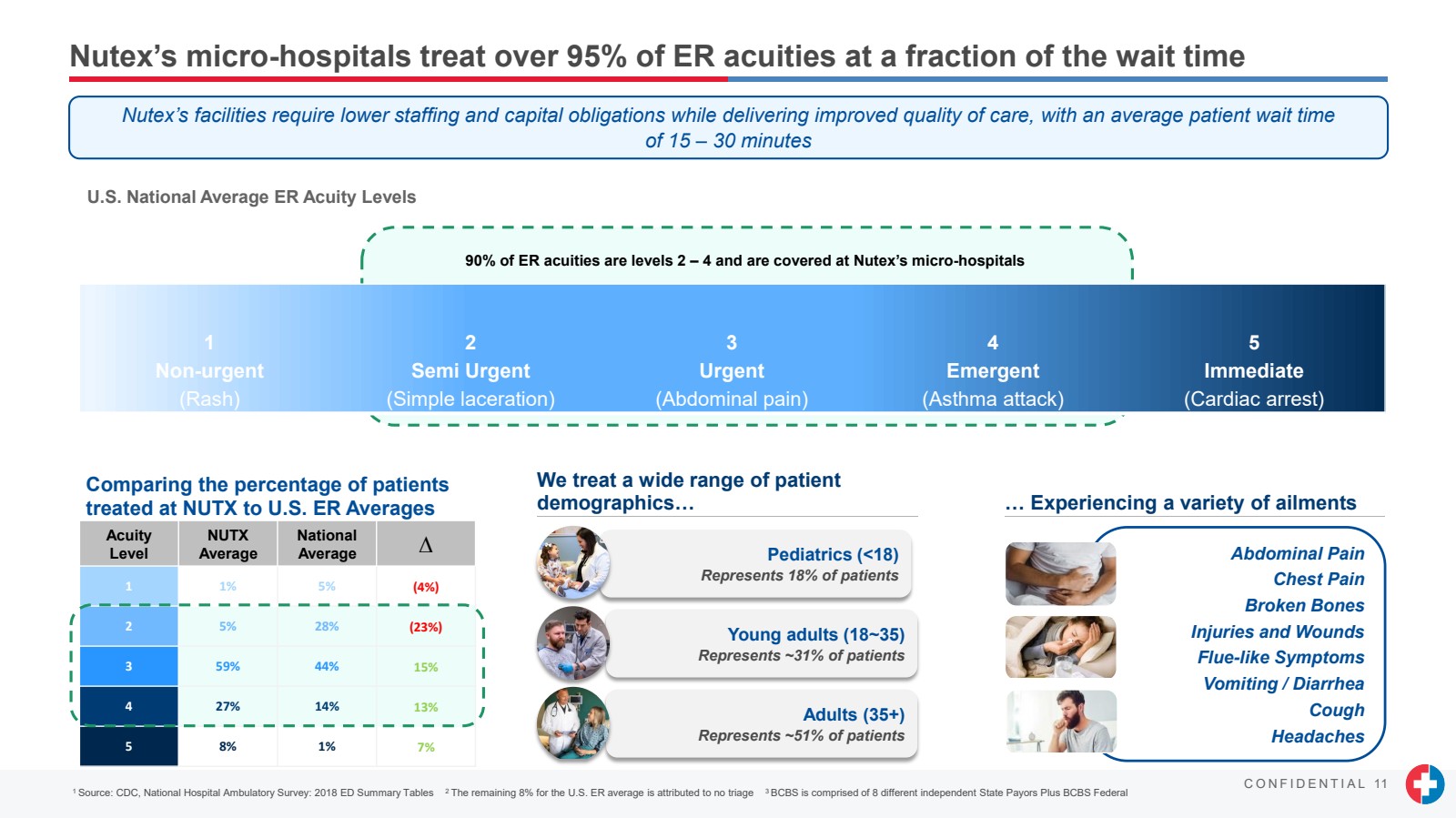

| C O N F I D E N T I A L 11 Nutex 的微型医院在等待时间很短的情况下治疗超过 95% 的急诊室 腹痛 胸痛 骨折 受伤和创伤 流感样症状 呕吐/腹泻 咳嗽 头痛 年轻人 (18~35) 代表大约 31% 的患者 br} 1 来源:CDC,全国医院门诊调查:2018 年 ED 汇总表 2 美国急诊室平均值的其余 8% 归因于未进行分类 3 BCBS 由 8 个不同的独立州付款人以及 BCBS 联邦 组成... 患有各种疾病 我们治疗各种患者 受众群体... 儿科 ( |

| C O N F I D E N T I A L 12 一站式从头战略提供引人注目且可扩展的设施经济学 De Novo 设施概况全新推出时间表 服务/人员配备 ◼ 提供急诊、住院护理、门诊成像、门诊 实验室、小型手术等。 ◼ 急诊医生、注册护士、放射技术人员、EMT 待命 随时在职的住院医生 规模和床位 ◼ ~18,000 平方英尺 ◼ 4-10 张住院病床;6-10 个急诊室 选址和 评估 ◼ 瞄准人口稠密的郊区和服务不足的市场 (重点关注商业付款人所涵盖的人群) ◼ 评估人口统计、房地产成本、覆盖范围和 竞争格局 ◼ 进行监管和州/市政研究 成本 ◼ 资本支出 — 每个设施的开业约350-4百万美元 ◼ 房地产成本——每个设施大约为15-2,000万美元 盈利能力 ◼ 典型设施的现金流为正 ~12-13 个月 ◼ 实现盈亏平衡,每天约 15-20 名患者 增长 ◼ 正在开发和早期规划的设施管道;预计 每年建造 +5 个设施1 ◼在营销和其他业务发展的支持下,新开设施的嵌入式增长直至成熟 ◼ 扩大服务线产品 ◼ 中心辐射模式,包括紧急护理 任务时机 确定最佳市场 > 在进入前 18 个月确定最佳市场 在进入前 12-18 个月评估场地可行性 在进入 加速市场 增长和扩张 正在进行中(场地开放后) 开设典型新设施的总时间约为18个月 1 2022财年每1万美元的管理层指导备案。Nutex计划到2025年中期将其设施占地面积增加近一倍,2023年开设4座设施,2024年开设5座新设施,2025年开设5座新设施。 |

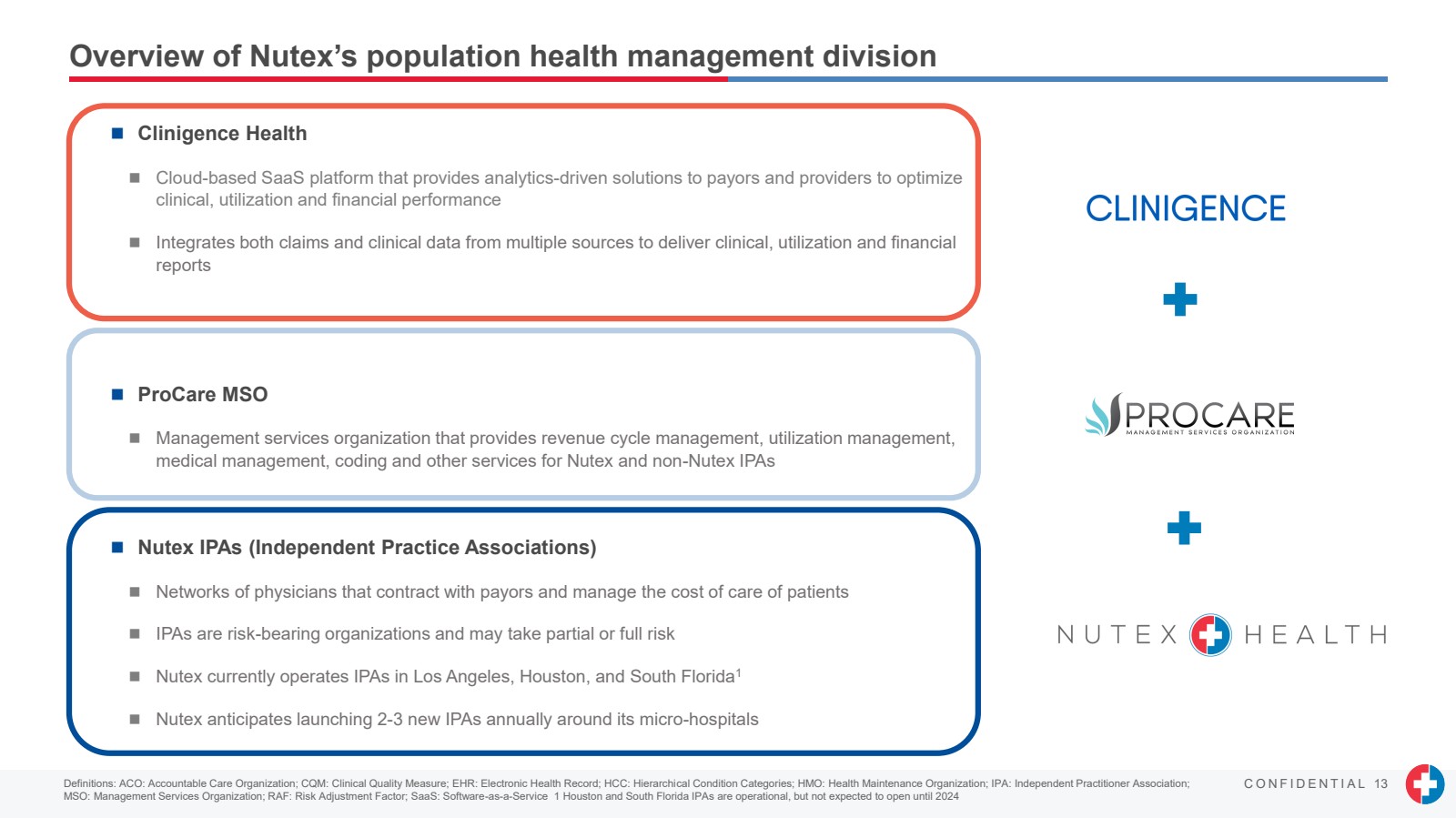

| C O N F I D E N T I A L 13 Nutex 人口健康管理部门概述 定义:ACO:责任医疗组织;CQM:临床质量衡量标准;EHR:电子健康记录;HCC:分层病情类别;HMO:健康维护组织;IPA:独立从业者协会; MSO:管理服务组织;RAF:风险调整系数;SaaS:软件即服务 1 和南休斯顿佛罗里达州 IPA 已投入运营,但预计要到 2024 年才能开放 ◼ Clinigence Health ◼ 基于云的 SaaS 平台,提供为付款人和提供商提供分析驱动的解决方案,以优化 临床、利用率和财务绩效 ◼ 整合来自多个来源的索赔和临床数据,提供临床、利用率和财务 报告 ◼ ProCare MSO ◼ 管理服务组织,为 Nutex 和非 Nutex IPA 提供收入周期管理、利用率管理、 医疗管理、编码和其他服务 ◼ Nutex AS(独立执业协会) ◼ 与付款人签订合同并管理医疗费用的医生网络的患者 ◼ IPA是承担风险的组织,可能承担部分或全部风险 ◼ Nutex 目前在洛杉矶、休斯敦和南佛罗里达州经营IPA1 ◼ Nutex预计每年在其微型医院周围推出2-3个新的IPA |

| C O N F I D E N T I A L 14 Nutex 人口健康管理部门概述 ◼ Clinigence Health: ◼ 客户包括来自30多个州的IPA、ACO、付款人、付款人、医院和 医生 ◼ 平台上有350万份活跃病历 ◼ 整合了来自多个HER和理赔系统的离散临床数据和索赔数据 为了让承担风险的组织成功承担患者的财务风险, 他们需要 真正了解他们的提供者和患者。◼我们的 平台提供这些关键信息。 定义:ACO:责任医疗组织;CQM:临床质量衡量标准;EHR:电子健康记录;HCC:分层状况类别;HMO:健康维护组织;IPA:独立从业者协会; MSO:管理服务组织;RAF:风险调整系数;SaaS:软件即服务 ◼ 该平台生成的一些关键报告包括: ◼ 临床质量报告 (STAR、HEDIS、MIPS、ACO 报告) ◼ 护理差距 ◼ 患者风险分层(为每位 患者生成风险评分) ◼ 提供商利用率仪表板(即急诊室访问量/1000、 住院人数/1000、就诊日/1000、LOS) ◼ 医生绩效仪表板(质量、利用率和 财务业绩) ◼ 预测分析 ◼ 编码优化(RAF 分数) ◼ 确定可能有资格获得姑息治疗或 临终关怀的患者 公司亮点 |

| C O N F I D E N T I A L 15 Nutex人口健康管理部门概述 ◼ ProCare MSO — ProCare 是一家提供全方位服务的管理服务组织(MSO), 在南加州和北加州开展业务。ProCare 了解 我们的独立医生协会 (IPA)、医疗团体、 和责任医疗组织 (ACO) 为 其独特的协调护理质量、提供者网络和 声誉感到自豪。 — 通过将您的成员与我们在医疗保健 管理领域经验丰富 管理经验的 医疗保健高管组成的团队建立联系,ProCare MSO 可以提高管理医疗保健的效率、有效性和 的整体质量。 定义:ACO:责任医疗组织;CQM:临床质量衡量标准;EHR:电子健康记录;HCC:分层条件类别;HMO:健康维护组织;IPA:独立从业者协会; MSO:管理服务组织;RAF:风险调整系数;SaaS:软件即服务 ◼ 我们的管理服务组织为 Nutex 和非 NUTEX 组织提供以下 服务: ▪ 与付款人/HMO 签约 ▪ 与提供商(医生、医院、SNF 等)签约 ▪ 索赔处理 ▪ 提供者的资格认证 ▪ 利用率管理 ▪ 住院和门诊病例管理 ▪ 高风险医疗管理 ▪ 提供者关系 ▪ 成员关系 ▪ 质量管理 ▪ 编码优化 ▪ 医学总监服务 ▪ 并行和回顾性审查 ▪ 住院和门诊授权 ▪ Finance/BNNCE R services ▪ 健康计划审计 公司亮点 |

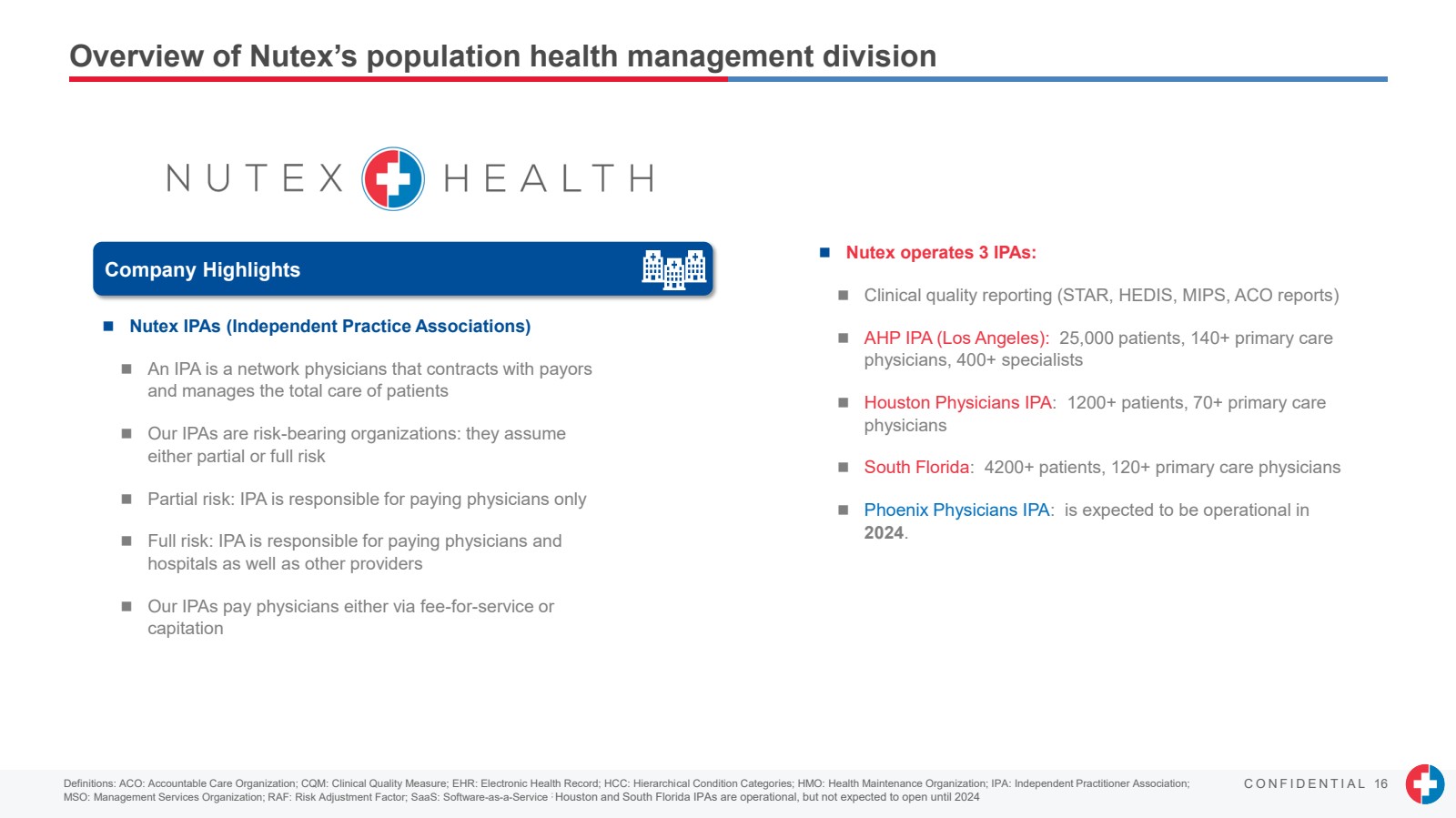

| C O N F I D E N T I A L 16 Nutex 人口健康管理部门概述 ◼ Nutex IPA(独立执业协会) ◼ IPA 是一种网络医生,与付款人 签订合同,管理患者的全面护理 ◼ 我们的IPA是承担风险的组织:他们假设 要么承担部分风险 ◼ 部分风险:IPA负责向医生付款只有 ◼ 全额风险:IPA负责向医生和 医院以及其他提供者付款 ◼ 我们的IPA通过收费服务或 人均支付给医生 br} 定义:ACO:责任医疗组织;CQM:临床质量衡量标准;EHR:电子健康记录;HCC:分层条件类别;HMO:健康维护组织;IPA:独立从业者协会; MSO:管理服务组织;RAF:风险调整系数;SaaS:软件即服务;休斯敦和南佛罗里达州 IPA 已投入运营,但预计要到 2024 年才能开放 ◼ Nutex 运营3家IPA: ◼ 临床质量报告(STAR、HEDIS、MIPS、ACO 报告) ◼ AHP IPA(洛杉矶):25,000 名患者,140 多名初级患者护理 医生,400 多名专家 ◼ 休斯敦医生 IPA:1200 多名患者,70 多名初级保健 医生 ◼ 南佛罗里达州:4200 多名患者,120 多名初级保健医生 ◼ Phoenix Physicians IPA:预计将于 2024 年投入运营。 公司亮点 |

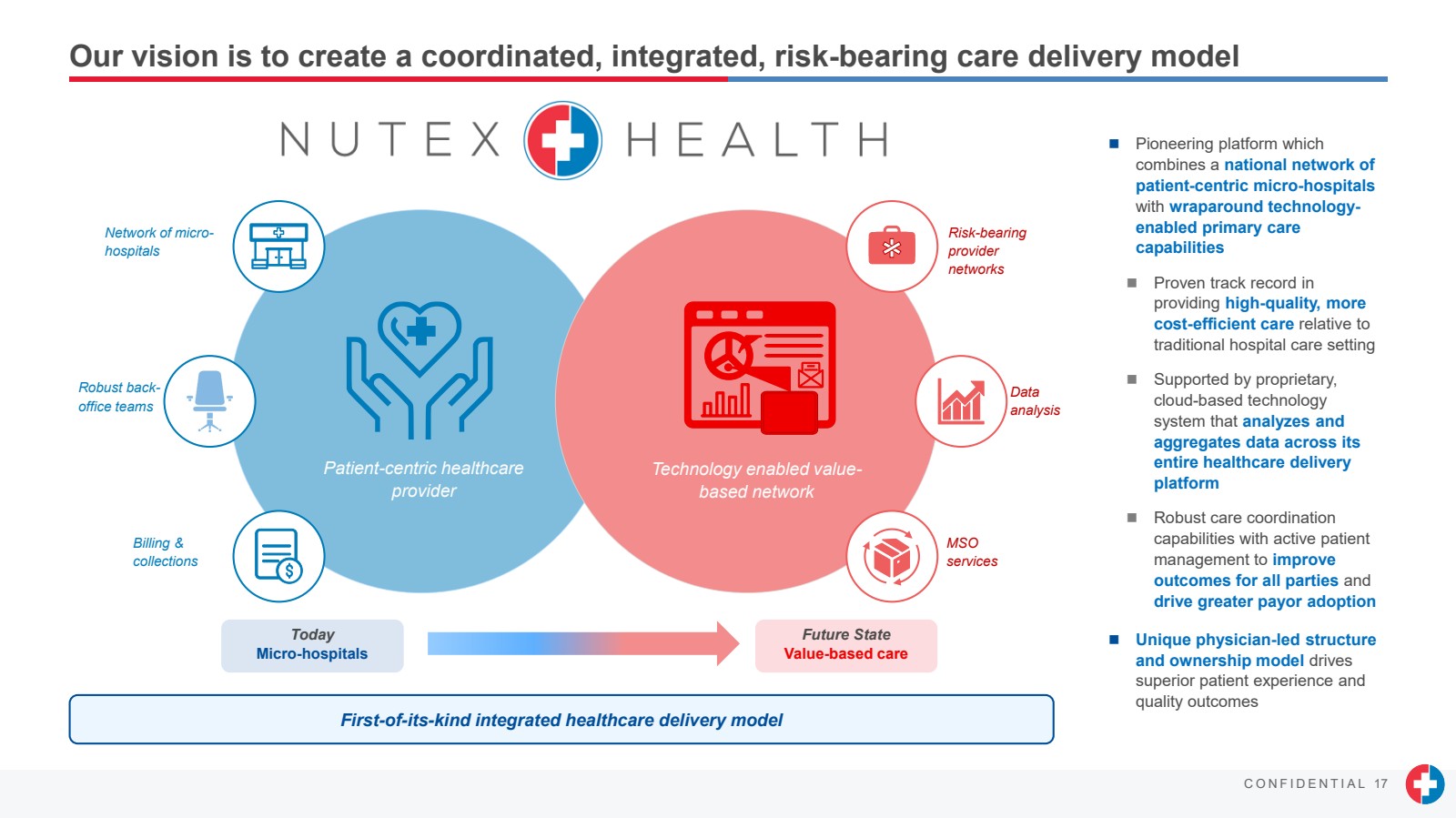

| C O N F I D E N T I A L 17 我们的愿景是创建一个协调、整合、承担风险的护理提供模式 首创的综合医疗保健提供模式 未来状态 基于价值的护理 今天 微型医院 基于技术的价值网络 以患者为中心的医疗保健 提供商 强大的后台团队 } 账单和 收款 承担风险的 提供商 网络 数据 分析 MSO 服务 ◼ 开创性平台, 整合了以患者为中心的全国网络微型医院 具有全方位技术支持的初级保健 能力 ◼ 与 传统医院护理环境相比, 在提供高质量、更具成本效益的护理方面有良好的记录 ◼ 由专有的 云技术 系统支持,该系统分析并汇总其 整个医疗服务的数据 平台 ◼ 强大的护理协调 积极管理患者 的能力,可以改善所有各方的 预后, 推动更多的付款人采用率 ◼ 由医生主导的独特结构 和所有权模式推动 卓越的患者体验和 的质量结果 |

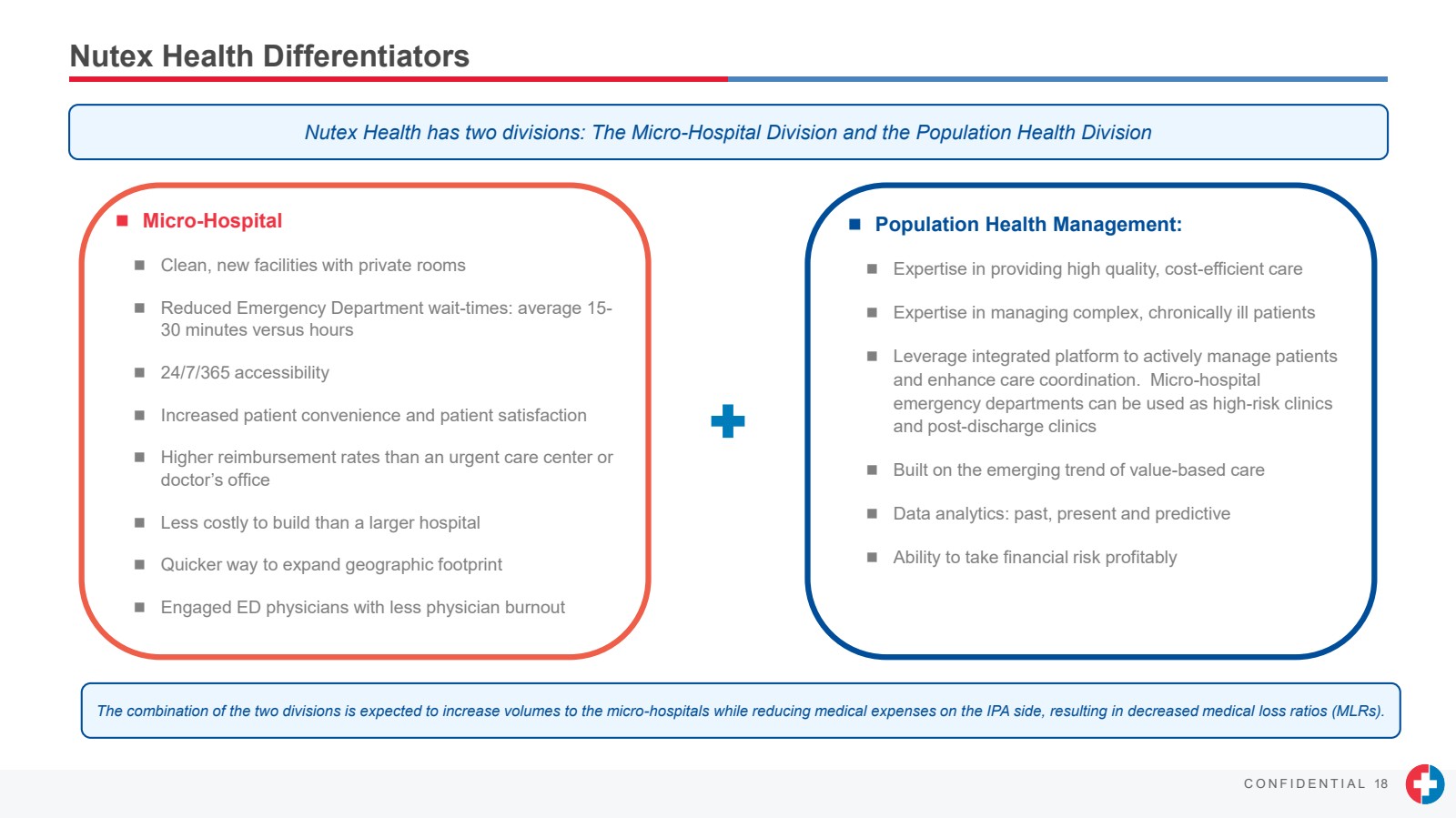

| C O N F I D E N T I A L 18 Nutex Health 差异化因素 ◼ 微型医院 ◼ 干净的新设施和私人房间 ◼ 急诊室等待时间缩短:平均 15- 30 分钟 ◼ 24/7/365 可访问性 ◼ 提高患者的便利性和患者满意度 ◼ 报销率比紧急护理中心或 医生办公室更高 } ◼ 建造成本低于大型医院 ◼ 更快地扩大地理覆盖范围 ◼ 敬业的急诊室医生,减少医生的职业倦怠 Nutex Health 有两个部门:微型医院部和人口健康部 ◼ 人口健康管理: ◼ 在提供高质量、具有成本效益的护理方面的专业知识 ◼ 管理复杂慢性病患者的专业知识 ◼ 利用综合平台积极管理患者 并加强护理协调。微型医院 急诊科可用作高风险诊所 和出院后诊所 ◼ 建立在基于价值的护理的新兴趋势之上 ◼ 数据分析:过去、现在和预测性 ◼ 承担财务风险获利的能力 这两个部门的合并预计将增加微型医院的数量,同时减少IPA方面的医疗费用,从而降低医疗损失率(MLR)。 |

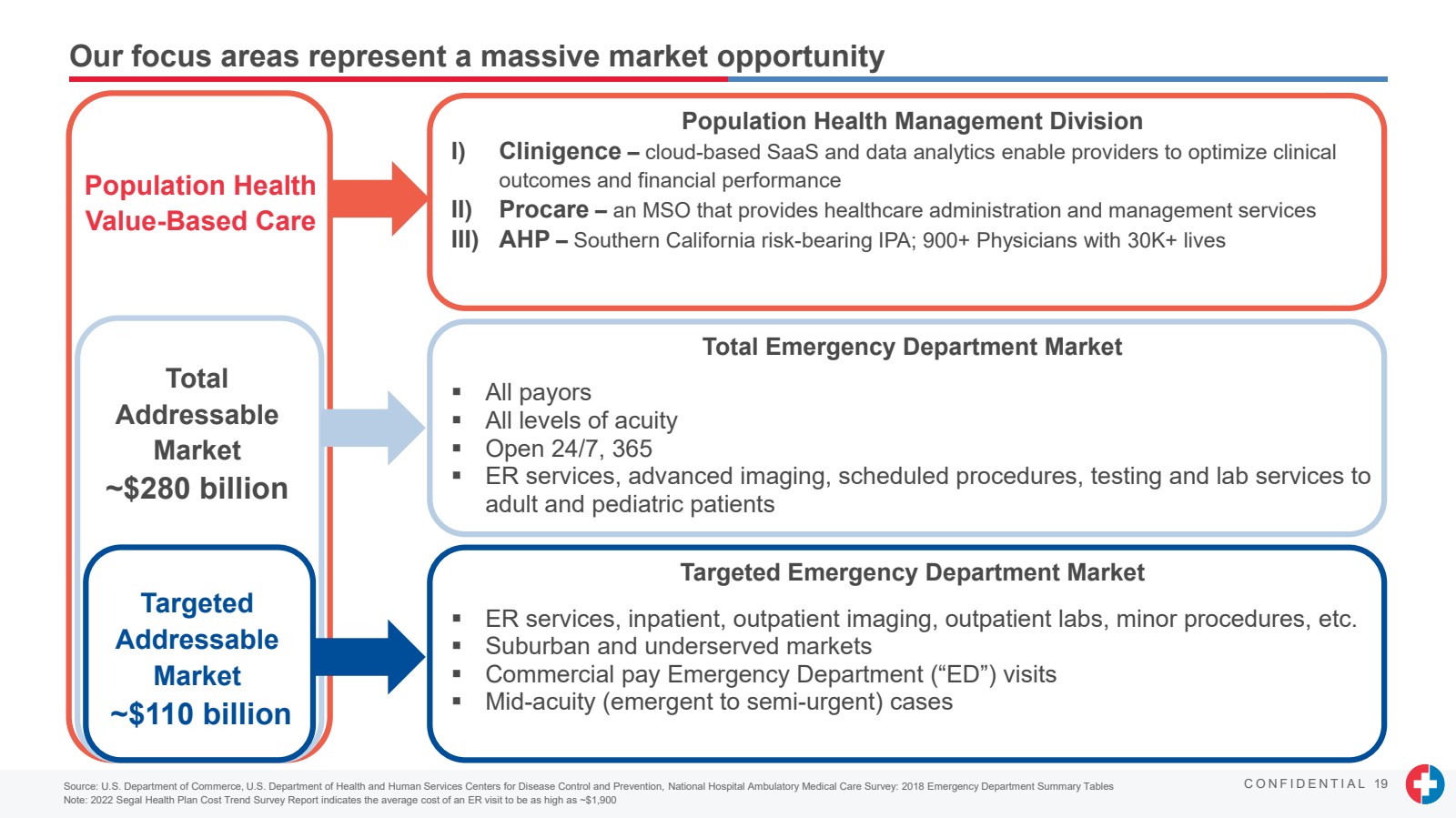

| C O N F I D E N T I A L 19 我们的重点领域代表着巨大的市场机遇 人口健康管理部 I) Clinigence — 基于云的 SaaS 和数据分析使提供商能够优化临床 结果和财务业绩 II) Procare — 一家提供医疗保健管理和管理服务的 MSO III) AHP — 南加州承担风险的 IPA;900多名拥有3万以上寿命的医生 II br} 来源:美国商务部、美国卫生与公共服务部疾病控制与预防中心、国家医院门诊医疗保健调查:2018年急诊科摘要表 注意:2022年西格尔健康计划费用趋势调查报告显示,急诊室就诊的平均费用高达约1,900美元 ▪ 急诊室服务、住院、门诊成像、门诊实验室、小手术等。 ▪ 郊区和服务不足的市场 ▪ 商业薪酬急诊科(“ED”)就诊 ▪ 中等急性(紧急到半紧急)病例 急诊科总市场 ▪ 所有付款人 ▪ 所有敏锐度等级 ▪ 全天候开放,365 ▪ 为 成人和儿科患者提供急诊服务、高级成像、预定程序、测试和实验室服务 人口健康 基于价值的护理 总计 可寻址 市场 ~280 亿美元 目标市场 可寻址 市场 ~1100 亿美元 |

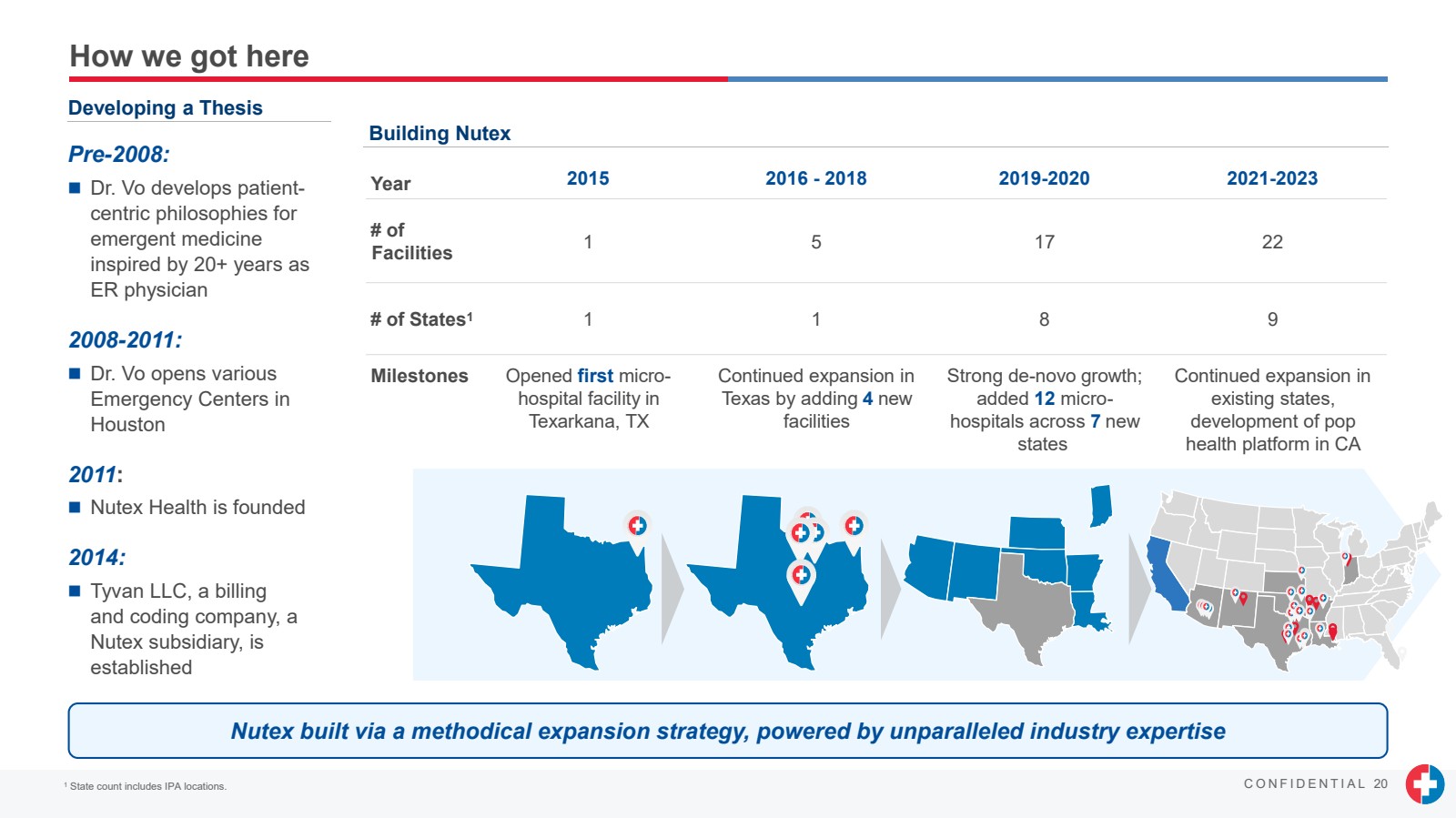

| C O N F I D E N T I A L 20 年 2015 年 2016-2018 2019-2023 年 设施数量 1 5 17 22 个州数 1 1 1 8 9 里程碑在德克萨斯州 特克萨卡纳开设了第一家微型医院 增加了 4 个新的 设施 持续扩张 强劲的去中心增长; 在 7 个新 中增加了 12 家微型医院各州 在 现有州持续扩张, 在加利福尼亚州开发 pop 健康平台 我们是如何到达这里的 2008 年之前: ◼ Vo 博士在 ER 工作20多年的启发下,为 新兴医学 制定了以患者为中心的哲学 医生 2008-2011: ◼ Vo 博士在 休斯顿 开设多个 急救中心 2011 年: ◼ Nutex Health 成立于 2014 年: ◼ Tyvan LLC,一家计费 和编码公司,成立 Nutex,通过有条不紊的扩张战略,由无与伦比的行业专业知识提供支持 撰写论文 Building Nutex 1 个州数包括IPA地点。 |

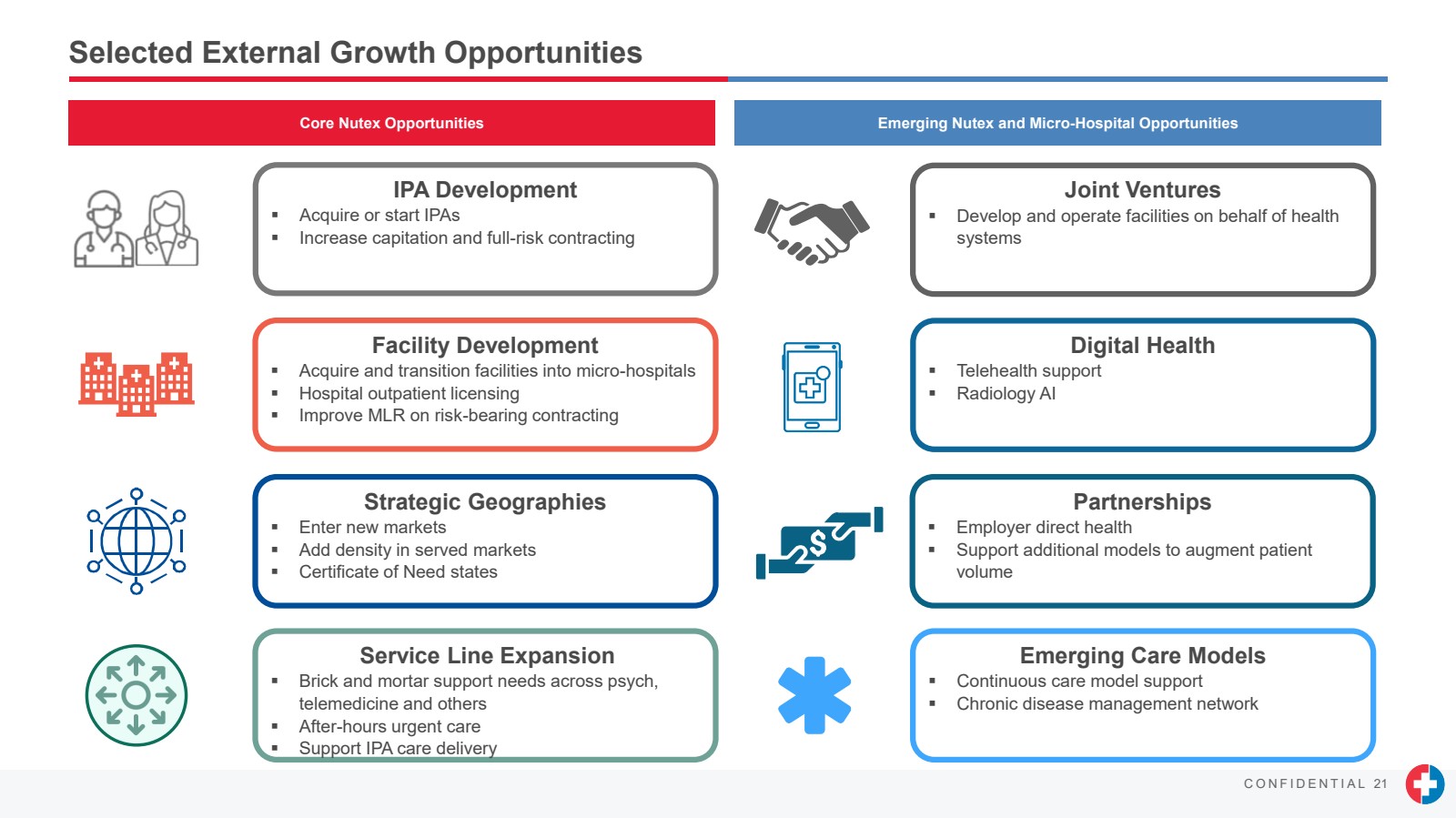

| C O N F I D E N T I A L 21 精选外部增长机会 战略地域 ▪ 进入新市场 ▪ 增加服务市场的密度 ▪ 需求证明州 设施开发 ▪ 收购设施并将其过渡到微型医院 ▪ 医院门诊执照 ▪ 提高风险承受合同的 MLR as ▪ 增加人头和全风险合同 服务线扩张 ▪ 心理学、 远程医疗和其他领域的实体支持需求 ▪ 下班后紧急 ▪care ▪ 支持 IPA 护理交付 新兴的 Nutex 和微型医院机会 数字健康 ▪ 远程医疗支持 ▪ 放射学 AI 合资企业 ▪ 代表健康 系统开发和运营设施 新兴护理模式 ▪ 持续护理模式支持 ▪ 慢性病管理网络 合作伙伴 ▪ 直接雇主健康 ▪ 支持其他模型以增加患者 的体积 |

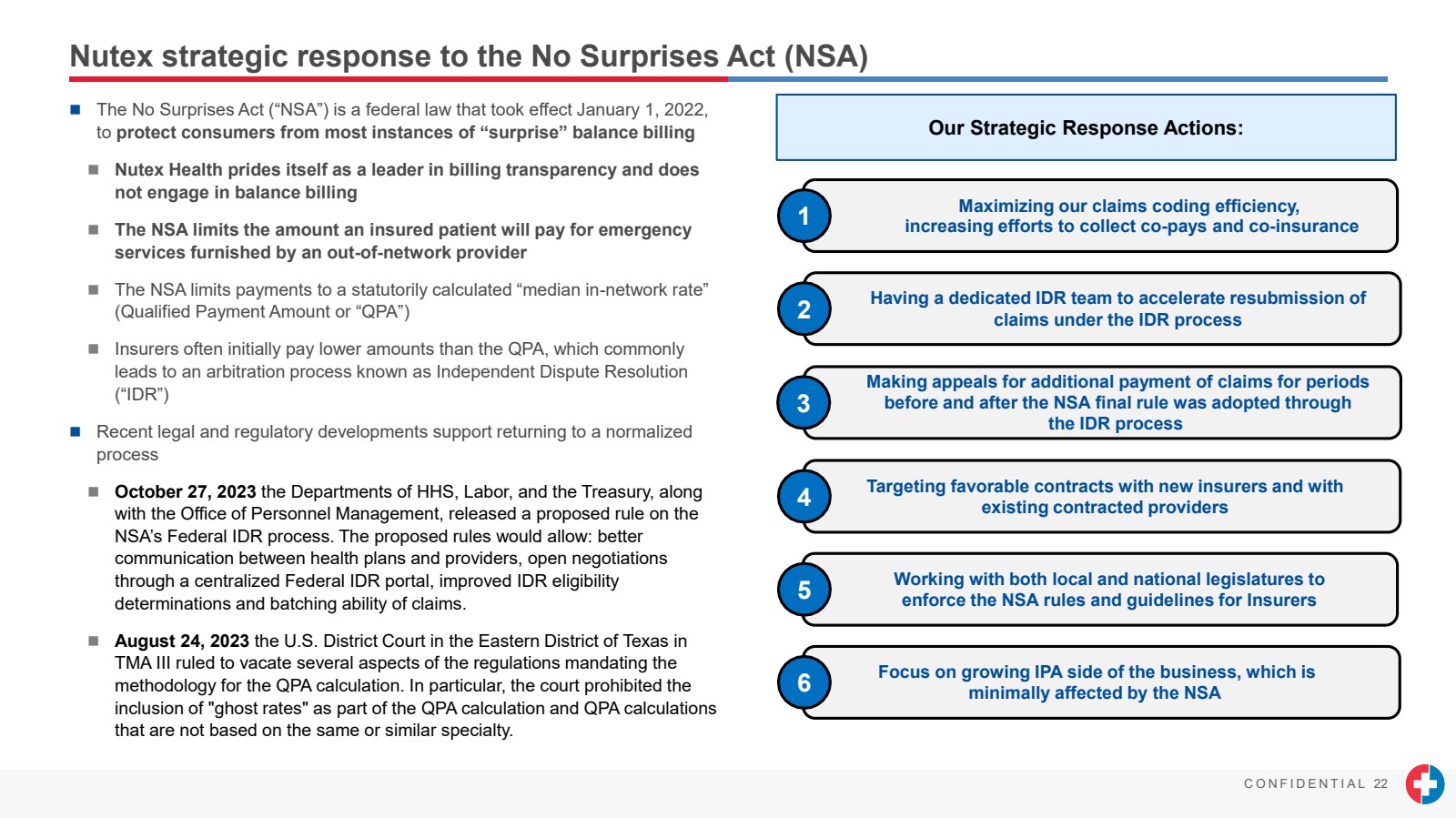

| C O N F I D E N T I A L 22 Nutex 对《无意外法案》(NSA)的战略回应 我们的战略应对行动: 最大限度地提高索赔编码效率, 加大收取自付额和共同保险的力度 1 6 专注于不断增长的IPA业务, 受国家安全局 的影响微乎其微。3 呼吁在 之前的时期内额外支付索赔在 通过 通过国家安全局最终规则之后,IDR 流程 4 瞄准与新保险公司和 现有合同提供商签订优惠合同 5 与两者合作地方和国家立法机构 将执行国家安全局对保险公司的规定和指导方针 ◼《无意外法》(“NSA”)是一项联邦法律,于2022年1月1日生效, 旨在保护消费者免受大多数 “意外” 余额账单的侵害 ◼ Nutex Health 以账单透明度方面的领导者而自豪, 不参与余额计费 ◼ 国家安全局限制受保患者为网络外提供商提供的紧急 服务支付的金额 ◼ 国家安全局将付款限制在法定计算的 “网络内费率中位数” (合格付款金额或 “QPA”) ◼ 保险公司最初支付的金额通常低于 QPA,这通常会导致名为独立争议解决 (“IDR”)的仲裁程序 ◼ 最近的法律和监管发展支持国土安全部、劳工部和财政部以及 办公室在 2023 年 10 月 27 日恢复正常化的 流程人事管理部门发布了关于 NSA联邦IDR程序的拟议规则。◼拟议的规则将允许:改善健康计划与提供者之间的 沟通,通过集中式联邦 IDR 门户进行公开谈判 ,提高 IDR 资格 的确定和索赔的批处理能力。 ◼ 2023 年 8 月 24 日,美国德克萨斯州东区地方法院在 TMA III 中裁定撤销强制使用 计算QPA方法的法规的几个方面。特别是,法院禁止 将 “虚假费率” 列为 QPA 计算的一部分,并禁止 不基于相同或相似专业的 QPA 计算 。 有一个专门的 IDR 团队来加快在 IDR 流程下重新提交 索赔 2 |

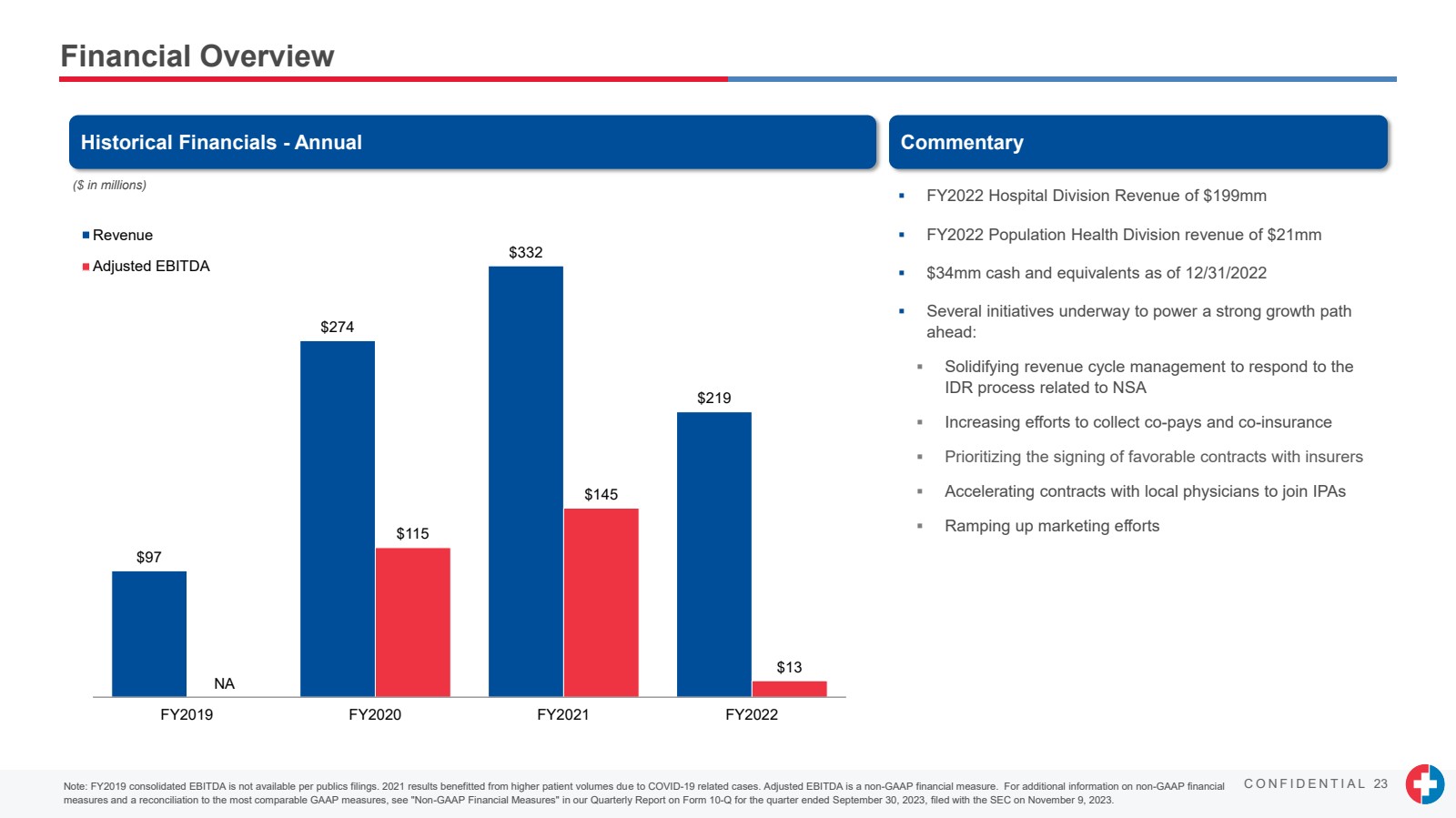

| C O N F I D E N T I A L 23 财务概览 历史财务状况-年度评论 ▪ FY2022 医院部门收入为1.99亿美元 ▪ FY2022 人口健康部门收入为2,100万美元 ▪ 截至2022年12月31日的3,400万美元现金及等价物 ▪ 正在采取多项举措来推动未来强劲的增长道路 : ▪ 巩固收入周期管理以应对 与国家安全局相关的印尼盾流程 ▪ 加大收取自付额和共同保险的力度 ▪ 优先与保险公司签订优惠合同 ▪ 加快与当地签订合同医生将加入IPA ▪ 加大营销力度 (百万美元) 注意:FY2019 合并息税折旧摊销前利润不适用于公开申报。2021 年的业绩受益于 COVID-19 相关病例导致的患者数量增加。调整后的息税折旧摊销前利润是一项非公认会计准则财务指标。有关非公认会计准则财务 指标的更多信息以及与最具可比性的公认会计准则指标的对账情况,请参阅我们于2023年11月9日向美国证券交易委员会提交的截至2023年9月30日的季度10-Q表季度报告中的 “非公认会计准则财务指标”。 97 美元 274 美元 332 219 美元 NA 115 美元 145 美元 13 美元 FY2019 FY2020 FY2021 FY2022 收入 调整后的息税折旧摊销前利润 |

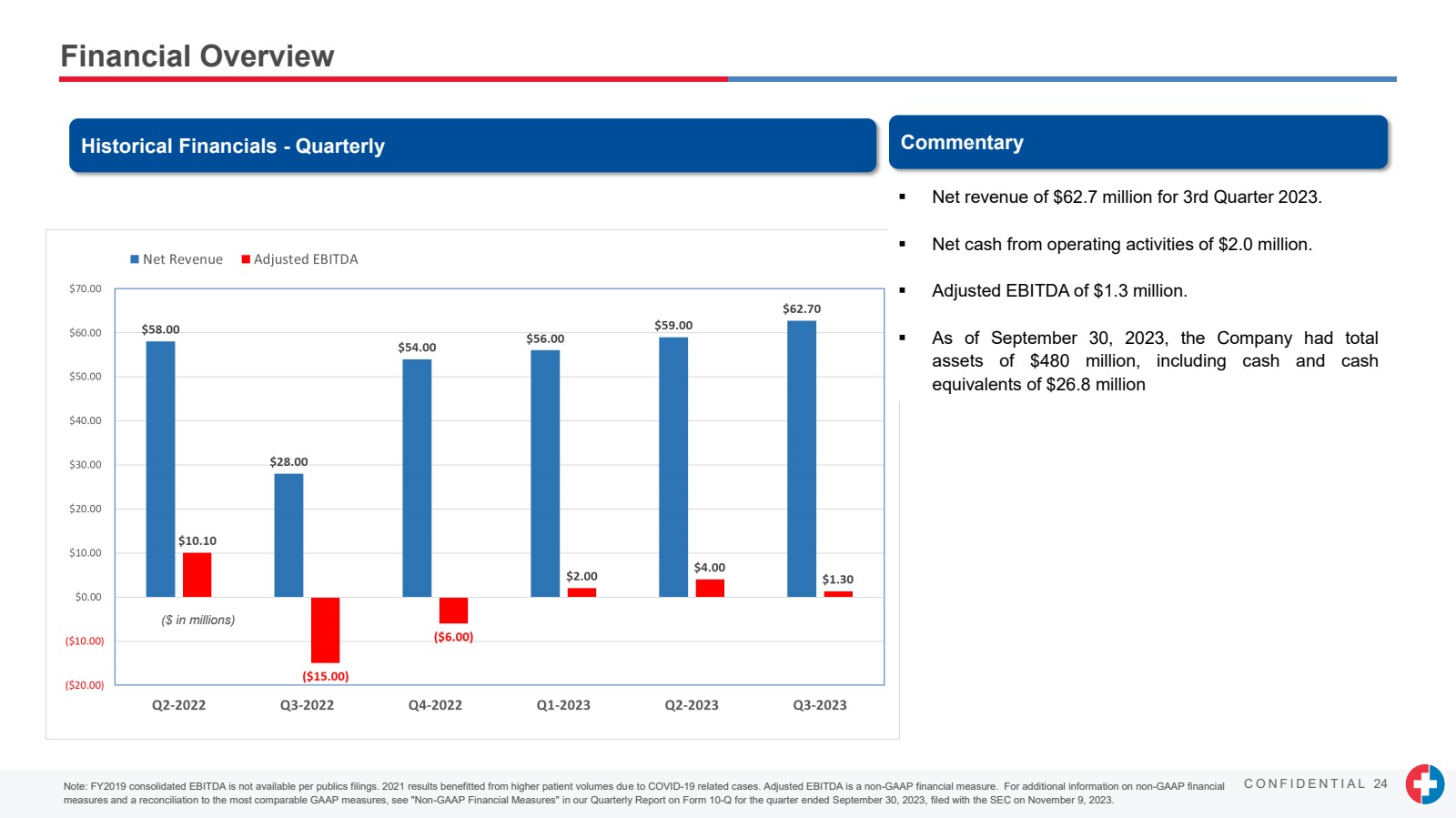

| C O N F I D E N T I A L 24 财务概览 历史财务状况——季度评论 ▪ 2023年第三季度净收入为6,270万美元。 ▪ 来自经营活动的净现金为200万美元。 ▪ 调整后的息税折旧摊销前利润为130万美元。 ▪ 截至2023年9月30日,公司的 总资产为4.8亿美元,包括现金和现金 等价物2680万美元 (百万美元) 注意:FY2019 合并息税折旧摊销前利润不可根据公开申报公布。2021 年的业绩得益于 COVID-19 相关病例导致的患者数量增加。调整后的息税折旧摊销前利润是一项非公认会计准则财务指标。有关非公认会计准则财务 指标的更多信息以及与最具可比性的公认会计准则指标的对账情况,请参阅我们于2023年11月9日向美国证券交易委员会提交的截至2023年9月30日的季度10-Q表季度报告中的 “非公认会计准则财务指标”。 |

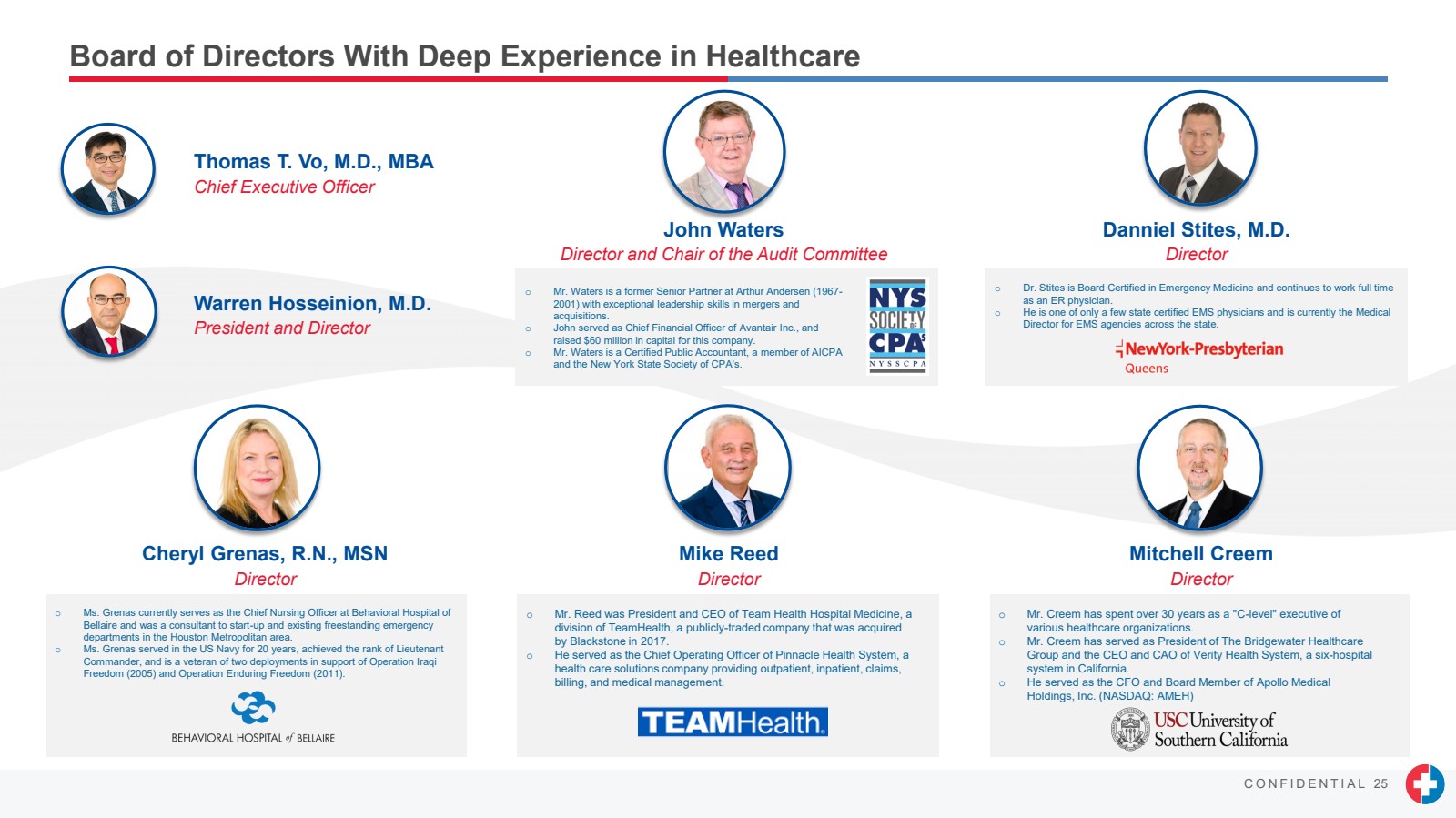

| C O N F I D E N T I A L 25 Thomas T. Vo,医学博士,工商管理硕士 首席执行官 John Waters 董事兼审计委员会主席 丹尼尔·斯蒂斯,医学博士 董事 董事 董事 Mike Reed 董事 董事 董事 br} Mitchell Creem 主任 Warren Hosseinion,医学博士 总裁兼董事 o Grenas女士目前担任 贝莱尔行为医院的首席护理官,也是休斯敦都会区初创和现有独立急诊 科室的顾问。 o 格雷纳斯女士在美国海军服役了 20 年,获得了 中尉指挥官军衔,并且是两次支持伊拉克 自由行动(2005 年)和 “持久自由行动”(2011 年)的部署的资深人士。 o 里德先生曾是TeamHealth旗下的 部门TeamHealth的总裁兼首席执行官。TeamHealth是一家上市公司,于2017年被黑石集团收购 。 o 他曾担任 Pinnacle Health System 的首席运营官,这是一家 医疗保健解决方案公司,提供门诊、住院、理赔、 账单和医疗管理。 o Creem先生曾担任 多家医疗保健组织的 “C级” 高管超过30年。 o 克里姆先生曾担任布里奇沃特医疗保健 集团总裁以及位于加利福尼亚的六家医院 系统Verity Health System的首席执行官兼首席运营官。 o 他曾是阿波罗医疗 控股公司(纳斯达克股票代码:AMEH)的首席财务官兼董事会成员 o 沃特斯先生曾是安达信会计师事务所(1967- 2001)的高级合伙人,在兼并和 收购方面具有卓越的领导才能。 o John 曾担任 Avantair Inc. 的首席财务官, 为该公司筹集了6000万美元的资金。 o 沃特斯先生是一名注册会计师,也是美国注册会计师协会 和纽约州注册会计师协会的成员。 o Stites 博士已获得急诊医学委员会认证,并将继续全职 担任急诊医生。 o 他是为数不多的获得州认证的EMS医生之一,目前是全州EMS机构的医疗 主任。 具有丰富医疗经验的董事会 |

| C O N F I D E N T I A L 26 Investment Highlights Well-positioned for major trends in a large and attractive market (high-quality, medium-acuity patient-centric hospital with inpatient care and value-based outpatient care) 1 Deep value proposition to the healthcare ecosystem from our comprehensive portfolio of coordinated assets, and the synergistic relationship between our population health division and hospital division, delivering high-quality, cost-effective care and high levels of patient satisfaction. 2 3 Long-term alignment with local Patients, Physicians, and Payors. A win/win/win for all 3 stakeholders: Multiple levers for long-term growth with 22 opened micro-hospital facilities in 2023; 5 hospitals slated for 2024, and 5 slated for 2025. 4 Cost of Real Estate is financed by third party private investors and limits effect on Nutex Health cash flow. 6 New Risk Bearing Network to complement hospital locations in Houston and South Florida. This is in addition to the existing network in Los Angeles. 5 Strong management team and Board of Directors with unparalleled expertise in the industry and proven ability to execute 7 Ground level investment opportunity for third party capital and physicians alike. 8 |