附录 99.2

第一季度收益报告 2024 纳斯达克:USCB USCB 金融控股 | 美国 世纪银行

前瞻性陈述本演讲 可能包含非历史性质的陈述 本来是前瞻性陈述,特此确定为前瞻性陈述 出于该法第 21E 条规定的安全港的目的 经修订的 1934 年《证券交易法》。前瞻性陈述 这些都不是历史事实。“可能”、“将” 这几个字 “预测”、“可以”、“应该”、“会”、“相信”、“考虑”, “期望”、“目标”、“计划”、“估计”、“继续” 和 “打算”,负数 这些术语中,以及其他类似的词语和表达 未来,旨在确定前瞻性陈述。这些前锋 外观陈述包括但不限于与之相关的陈述 至于我们的预期增长,预期的未来财务业绩, 和管理层的长期绩效目标以及声明 与对经营业绩和财务的预期影响有关 预期或潜在的发展或事件造成的状况, 或业务和增长战略,包括预期的内部增长 以及资产负债表重组。这些前瞻性陈述 涉及重大风险和不确定性,可能导致我们 实际结果与此类报表中的预期有重大差异。 潜在的风险和不确定性包括但不限于: 美国经济的总体实力和实力 我们开展业务的当地经济;我们的能力 成功管理利率风险、信用风险、流动性风险, 以及我们行业固有的其他风险;的准确性 我们的财务报表估计和假设,包括估计 用于我们的信用损失准备金和递延所得税资产估值补贴; 我们内部控制程序的效率和有效性 和流程;我们遵守广泛法律法规的能力 我们为此而努力

受其约束,包括我们所在的每个司法管辖区的法律 经营;资本和金融市场的不利变化或状况, 包括银行业的实际或潜在压力; 存款流失和我们的未投保存款水平;立法 或监管变化和会计原则的变化, 政策、做法或指导方针,包括持续的影响 当前预期信贷损失(“CECL”)的实施情况 标准;缺乏显著分散的贷款组合,以及 南佛罗里达市场的集中度,包括风险 地域、存款人和行业集中度,包括 特别是,我们专注于以房地产为担保的贷款, 商业地产;气候变化的影响;集中度 我们普通股的所有权;我们普通股价格的波动 普通股;我们为资本市场提供资金或进入资本市场的能力 以诱人的速度和条件管理我们的增长,包括有机增长 以及通过其他手段实现增长,例如未来的收购; 通货膨胀、利率、失业率、市场和货币 波动;国际敌对行动和地缘政治的影响 活动;竞争加剧及其对我们产品定价的影响 和服务,以及我们的净利差和净利率 利息率;关键员工的流失;的有效性 我们的风险管理策略,包括运营风险,包括 但不限于客户、员工或第三方欺诈以及 网络安全漏洞;以及本演示文稿中描述的其他风险 以及我们在证券交易所提交的其他文件 委员会(“SEC”)。所有前瞻性陈述都必须 只是对未来结果的估计,无法保证实际结果 结果不会与预期有实质性差异。因此, 提醒你不要过分依赖任何前瞻性

声明。此外,本文中还包含前瞻性陈述 仅在发布之日进行演示,我们承诺 没有义务更新 或修改任何前瞻性陈述以反映事件或情况 发生在陈述之日之后 或反映意外事件的发生,除非需要 根据联邦证券法这样做。你也应该 审查 USCB Financial 报告中描述的风险因素 Holdings, Inc. 向美国证券交易委员会申请或将要向美国证券交易委员会非公认会计准则财务 衡量标准本演示文稿包括已确定的财务信息 采用非公认的方法 会计原则(“GAAP”)。这些财务信息包括某些 运营绩效指标。管理层包括 这些非公认会计准则财务指标是因为它相信这些 措施可以为评估提供有用的补充信息 公司的预期和基本业绩 趋势。此外,管理层使用这些措施进行管理和评估 公司的业务,并打算在讨论中提及这些业务 关于我们的运营和业绩。运营业绩 应将措施视为补充,而不是替代 或取代根据以下规定确定的措施 使用公认会计原则,不一定与非公认会计准则指标相提并论 可能由其他公司出示。的对账 这些非公认会计准则指标与最直接的比较 ble GAAP 指标可以在 “非公认会计准则对账表” 中找到 包含在演示文稿中。本演示文稿中包含的所有数字 除非另有说明,否则未经审计。2

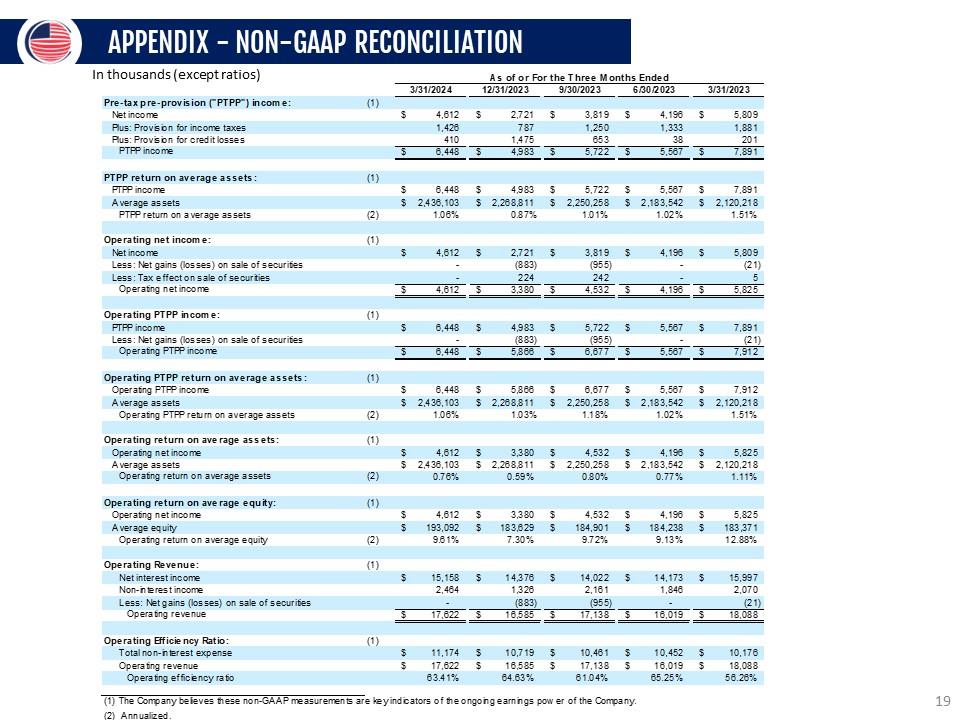

2024 年第一季度亮点增长平均存款增加 与2023年第一季度相比,增长了2.043亿美元,增长了11.1%。平均值 与第一季度相比,贷款增加了2.341亿美元,增长了15.1% 2023。2024 年 3 月 31 日,流动性来源总额为 6.73 亿美元 n 在资产负债表上和资产负债表外的来源中。有形的 2024 年 3 月 31 日的每股账面价值 (1) 为 9.92 美元,包括 (2.31美元)对AOCI的影响有所增加 高于上一季度末的9.81美元,其中包括对AOCI的影响(2.26美元)。 盈利能力净收益为460万美元,摊薄后每股收益为0.23美元, 与2023年第四季度相比,增加了190万美元。网 拨备金前的利息收入增加了782,000美元或 与第四季度相比,本季度年化率为21.8% 2023。2024 年第一季度 ROAA 为 0.76%,而同期为 0.48% 2023 年第四季度。第一季度净资产回报率为9.61% 2024年,而2023年第四季度为5.88%。资本/信贷 2024 年 1 月 29 日,公司董事会宣布 公司A类普通股的现金分红为每股0.05美元 股票,相关分配的总分配金额 这笔股息为100万美元。股息已于三月支付 2024 年 5 月 5 日。截至2024年3月31日,一笔C&I贷款被归类为非应计贷款 总计 456,000 美元。3月份ACL覆盖率为1.18% 2024 年 31 日和 2023 年 12 月 31 日。3

历史财务状况 EOP 资产负债表金额贷款 (1) 以百万计 735 美元 1,821 美元 2016 2017 2018 2019 2020 2021 2022 2023 年第一季度 2024 年第一季度存款以百万计 782 美元 2,103 美元 2016 2017 2018 2019 2020 2021 2021 2023 2024 年第一季度股东总数 净值百万美元 86 195 美元 2016 2017 2018 2019 2020 2021 2022 2023 2024 年第一季度ACL/贷款总额 1.17% 1.18% 2016 2017 2018 2019 2020 2021 2022 2023 2023 年第一季度净扣除额 -1,019 美元 -7 美元 2016 2017 2018 2019 2020 2021 2021 2023 2024 年第一季度净充电 扣除不良资产/总资产 158.00% 0.02% 2016 2017 2018 2019 2020 2021 2021 2023 2024 年第一季度净利息 收入以百万计 30 美元 59 美元 2016 2017 2018 2019 2020 2021 2022 2023 年第一季度效率比 94.15% 63.41% 2016 2017 2018 2019 2020 2021 2022 2023 2023 年第一季度 PTPP ROAA (2) 0.24% 1.06% 2016 2017 2018 2019 2020 2021 2023 2024 年第一季度 (1) 贷款 金额包括递延费用/成本。(2) 非公认会计准则财务 测量。参见本演示文稿中的对账。4

财务业绩资产负债表(EOP)(以千计)(除外 每股数据)2024 年第一季度第四季度 2023 年第一季度证券总额 433,030 美元 404,303 美元总贷款 415,837 美元 (1) 1,821,196 美元 1,780,827 美元 1,580,394 美元总资产 2,489,142 美元 2,339,093 美元 2,163,821 美元 存款总额 2,102,794 美元 1,937,139 美元总计 1,830,462 美元 股权 (2) 195,011 美元 191,968 美元 183,858 美元损益表 净利息收入 15,158 美元 14,376 美元 15,997 美元非利息收入 2,464 美元 1,326 美元总计 2,070 美元 收入 17,622 美元 15,702 美元 18,067 美元信贷损失准备金 410 美元 1,475 美元 201 美元非利息支出 11,174 美元 10,719 美元净额 10,176 美元 收入 4,612 美元 2,721 美元摊薄后每股收益 5,809 美元 (每股收益)0.23 美元 0.14 美元加权平均摊薄后 0.29 美元 股票 19,698,258 19,573,350 19,940,606 (1) 贷款金额包括递延贷款 费用/成本。(2) 总资产 包括4540万美元的累计综合亏损 2024 年第一季度,2023 年第四季度为 4,430 万美元,2023 年第一季度为 4,210 万美元。 5

关键绩效指标 2024 年第一季度第四季度 2023 年第一季度 2023 年以千计(TBV/股除外)增长总资产 (EOP) 2,489,142 美元 2,339,093 美元总贷款 2,163,821 美元 (EOP) 1,821,196 美元 1,780,827 美元 1,580,394 美元存款总额 (EOP) 2,102,794 美元 1,937,139 美元 1,830,462 美元/股有形账面价值 (1) (4) 9.92 美元 9.81 美元平均盈利回报率 9.37 美元 资产 (ROAA) (3) 0.76% 0.48% 1.11% 平均回报率 股票(ROAE)(3) 9.61% 5.88% 12.85% 净利率 (3) 2.62% 2.65% 3.22% 效率比率 63.41% 68.27% 56.32% 非利息 支出/平均资产 (3) 1.84% 1.87% 1.95% 资本/信贷 有形普通股/有形资产 (1) 7.83% 8.21% 8.50% 风险资本总额 (2) 12.98% 12.78% 13.20% NCO/平均贷款 (3) 0.00% 0.00% (0.01%) NPA/资产 0.02% 0.02% 0.02% 补贴信贷损失/贷款 1.18% 1.18% 1.20% (1) 非公认会计准则财务指标。参见此处的对账表 演示文稿。(2) 反映了公司的监管资本比率 仅供参考;作为一家小型银行 控股公司,公司不受监管资本的约束 要求。(3) 按年计算。(4) AOCI 对有形账面价值的影响 2024 年第一季度的每股为(2.31 美元),2023 年第四季度的每股为(2.26 美元),(2.14 美元) 适用于 2023 年第一季度。6

存款组合存款平均以百万计 1,844 美元 $1,872 $194 $1,914 $2,049 $225 $277 $290 $282 $323 $897 $940 $1,011 $1,005 $1,098 $58 $53 $52 $50 $53 $664 $602 $588 $577 575 美元 2023 年第一季度第二季度 2023 年第三季度 2023 年第四季度 2024 年第一季度非利息 -计息存款计息支票存款钱 市场和储蓄定期存款存款成本 0.25% 5.00% 5.25% 5.50% 5.50% 5.50% 0.21% 1.29% 1.99% 2.39% 2.53% 2.76% Q4 2021 年第一季度 2023 年第二季度 2023 年第三季度 2023 年第四季度 2024 年第一季度存款成本 联邦基金利率(上限)评论平均值 与之相比,存款增加了1.35亿美元,年化增长28.4% 与上一季度相比,增加了2.043亿美元,增长了11.1% 到 2023 年第一季度。平均 DDA 余额包括 占2024年第一季度平均存款总额的28.1%。而我们的 平均无息存款略有下降 在2024年第一季度,我们的EOP余额比上一季度有所增加 2390万美元,按年计算占17.4%。自2021年第四季度以来,存款测试版为49%。 7

贷款组合总贷款(AVG)(百万美元) 1,547 美元 1,569 美元 1,611 美元 1,699 美元 1,782 美元 2023 年第一季度第二季度 2023 年第三季度 2023 年第四季度 2023 年 2024 年第一季度贷款收益率 5.17% 5.33% 5.55% 5.79% 6.01% 0.03% 0.02% 0.02% 0.00% 0.00% 5.14% 5.31% 5.53% 5.79% 6.01% 2023 年第一季度对比 2023 年第一季度第 2 季度 2023 年第一季度第三季度 2023 年第四季度 2023 年第一季度 +87 个基点 2024 年按贷款费用计算的贷款合约评论平均值 与去年相比,贷款增加了8,290万美元,按年计算增长了19.6% 季度以及与第一季度相比2.341亿美元,增长15.1% 2023。与上一季度相比,贷款息率增加了22个基点 与2023年第一季度相比,上涨了87个基点。8

贷款产量净贷款产量趋势(百万美元) 6.66% 7.20% 8.00% 8 8.16 $96 $22 $67 $51 $135 $55 $150 $46 $131 91 美元 2023 年第一季度第二季度 2023 年第三季度 2023 年第四季度 2024 年第一季度贷款产量/生产线 更改贷款摊销/还款新贷款平均息率 贷款构成趋势 EOP (1) 以百万美元计 948 美元 1,818 28% 12% 63% 58% 9% 29% 6月24日10日住宅地产商业地产 房地产房地产贷款商业和工业、外国银行和 消费品牌其他 (1) 不包括未赚取的费用和PPP贷款、EOP 评论:第一季度新增贷款产量为1.31亿美元 2024年,票面利率更高。新股的加权平均优惠券 2024年第一季度的贷款为8.16%,比投资组合平均水平高出215个基点。 回报和还款的增加主要归因于全球银行业务 期限为6个月和1年的贷款。贷款构成 从房地产贷款向非CRE贷款的转变稳步增加, 进一步分散我们的贷款组合。9

净利率净利息收入/利润 (1) 以千计 (比率除外)3.22% 2.73% 2.60% 2.65% 2.62% 15,997 美元 14,173 美元 14,022 美元 14,376 美元 15,158 美元 2023 年第一季度第二季度 2023 年第三季度 2023 年第四季度 2023 年第四季度 2024 年第一季度净利息收入 NIM 利息收益资产 混合(平均值)2% 4% 4% 2% 5% 21% 20% 21% 19% 18% 77% 76% 75% 79% 77% 2023 年第一季度第二季度 2023 年第三季度 2023 年第四季度 2023 年第四季度 2024 年第一季度贷款总额投资证券现金余额 及等价物评论净利息收入增加 与第四季度相比,78.2万美元或年化21.8% 2023。与 2023 年第四季度相比,NIM 略有下降 由于存款的额外增长和存款成本。NIM 的前景依然存在 利好:新贷款发放,收益率超过8.00%。第一 季度存款增长使我们能够降低更高的价格 季度末存款。计息资产增长 超过计息负债。(1) 按年计算。10

利率敏感度贷款组合重新定价 按利率类型划分的概况混合型 ARM 4% 固定利率 42% 可变 费率 54% 18% 16% 66% Prime CMT SOFR 40% 36% 10% 14% 0-1 岁。0-2 1-2 岁。0-3 2-3 岁。0-4 >3 岁。静态 NII 模拟 第 1 年和第 2 年第 1 年第 2 年 7,000 美元 2,000 美元 2.8% 5.4% -3,000 美元 -100 `+100 `-100 +100 -8,000 美元 3.8% -7.1% 净利息 基准收入变化(千美元和百分比变化)11

信贷损失资产质量补贴(以千计)(除外 比率) 1.20% 1.18% 1.16% 1.18% 1.18% 18,887 美元 18,815 美元 19,493 21,084 美元 21,454 美元 2023 年第一季度 2023 年第二季度第三季度 2023 年第四季度 2024 年第一季度津贴 信贷损失 ACL/贷款总额不良贷款(以千计) ds(比率除外)0.03% 0.03% 0.03% 0.03% $486 $486 $486 479 美元 468 美元 456 美元 2023 年第一季度 2023 年第二季度 2023 年第四季度 2023 年第一季度 2024 年第一季度无 -应计贷款不良贷款占贷款总额的比例分类贷款 (1) 占贷款总额 0.25% 0.21% 0.27% 0.53% 0.44% 第一季度 2023 年第二季度 2023 年第三季度 2023 年第四季度 2024 年第一季度 (1) 归类为不合格贷款 在期末。截至所列日期,没有任何贷款归类为可疑贷款。 评论截至2024年3月31日,前交叉韧带覆盖率为1.18%,相同 与上一季度一样。一笔价值45.6万美元的C&I贷款被归类 2024 年 3 月 31 日为非应计账款。分类比率有所改善 2024年第一季度,一笔140万美元的贷款有所改善。 12

贷款组合组合贷款组合组合 (1) 住宅地产 房地产 CRE-业主自用 CRE-非业主自用商业 以及工业代理银行、消费者银行和其他11% 11% 13% 10% 48% 13% 5% 18.18亿美元 (1) 评论总计 季度末的贷款余额为18.18亿美元(1)。商业的 房地产(所有者占用和非所有者占用)为 58% 占贷款组合总额的10.58亿美元 (1).CRE 组合 是多样化的、颗粒状的。零售业非所有者自有品牌 占CRE总额的27%,达到2.828亿美元。CRE贷款混合土地/建筑 2% 其他 2% 零售 27% 多户家庭 20% CRE-业主 已占用 17% 办公室 12% 仓库 12% 酒店 8% 10.58亿美元CRE贷款组合(非所有者占用和所有者) 占用) 加权平均值 贷款类型 LTV (1> DSCR (2) 贷款规模 (3) 零售多户家庭 54% 59% 1.91 1.44 $2.9 $1.6 办公室 57% 1.96 $1.5 仓库 60% 1.87 $1.5 酒店 55% 2.13 $5.1 其他 60% 2.02 $1.7 土地/建筑 76% NA 1.7 美元 l0lTV 按价值回升的贷款。10 DSCR 还本付息保险 比率。截至24年3月31日的百万美元余额不包括未赚取的费用 包括贷款类型:办公室、仓库、零售和其他 13

CRE办公室投资组合所有者按业务类型划分的占用办公室 以百万美元计,截至2024年3月31日 20.1 美元 32% 19.2 31% 13.9 22% $9.6 15% 医疗/牙科其他专业人员其他

按业务类型划分的占用办公室 13.6 美元 11% 83.2 美元