备注:

| (1) | 有道香港目前营运我们的海外知识工具及相关业务,包括U-字典。 |

| (2) | 临界店教育的股东为董事首席执行官William Lei Ding(同时亦为董事的首席执行官及控股股东网易的第一大股东),以及我们的首席执行官Feng Zhou及董事,分别持有临界店教育99%及1%的股权。 |

| (3) | 有道之股东为董事之行政总裁William Lei Ding(彼亦为董事之行政总裁及控股股东网易之最大股东)及董事之行政总裁Feng Zhou及董事,彼等分别持有有道计算机约71%及29%之股权。 |

| (4) | 有道广州计算机的股东为董事首席执行官Feng Zhou和副董事长总裁,他们分别持有有道广州计算机99%和1%的股权。 |

与VIE和VIE各自股东的合同安排

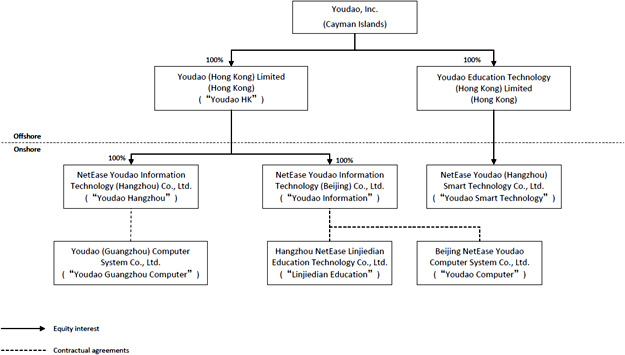

中国现行法律法规对从事增值电信服务和某些其他业务的公司的外资所有权有一定的限制或禁止。我们是一家在开曼群岛注册的公司。我们的中国子公司有道信息和有道杭州被视为外商投资企业。为遵守中国法律法规对外商投资施加的上述限制,吾等根据吾等与彼等各自的股东之间的一系列合同安排,透过有道计算机、临界店教育及有道广州计算机(中国的VIE)开展吾等于中国的大部分业务。由于这些合同安排,我们在会计方面被视为VIE的主要受益人,并在符合根据美国GAAP合并VIE的条件的情况下,在我们的财务报表中根据美国GAAP合并其经营业绩。2021年、2022年和2023年,VIE及其子公司创造的收入分别占我们总净收入的68.5%、70.1%和77.0%。因此,我们支付股息的能力取决于我们的子公司支付的股息,而我们的子公司支付的股息又取决于我们中国的VIE根据我们的中国子公司、VIE和VIE股东之间的某些合同安排向我们的中国子公司支付的服务费。于2021年、2022年及2023年,我们的中国附属公司向VIE收取的服务费金额分别为人民币3,473.5,000,000元、人民币2,767,800,000元及人民币28,810,000,000元(不包括因出售吾等学术AST业务而停止经营呈报吾等的历史财务业绩)。我们预计,随着我们在中国的业务继续增长,此类服务费的金额在可预见的未来将会增加。

以下为有道资讯、有道电脑及有道电脑股东之间的合约安排摘要。除合作协议外,与其他投资实体的合同安排基本上类似于下文讨论的相应合同安排。有关这些合同安排的完整文本,请参阅作为本年度报告证物存档的副本。

7