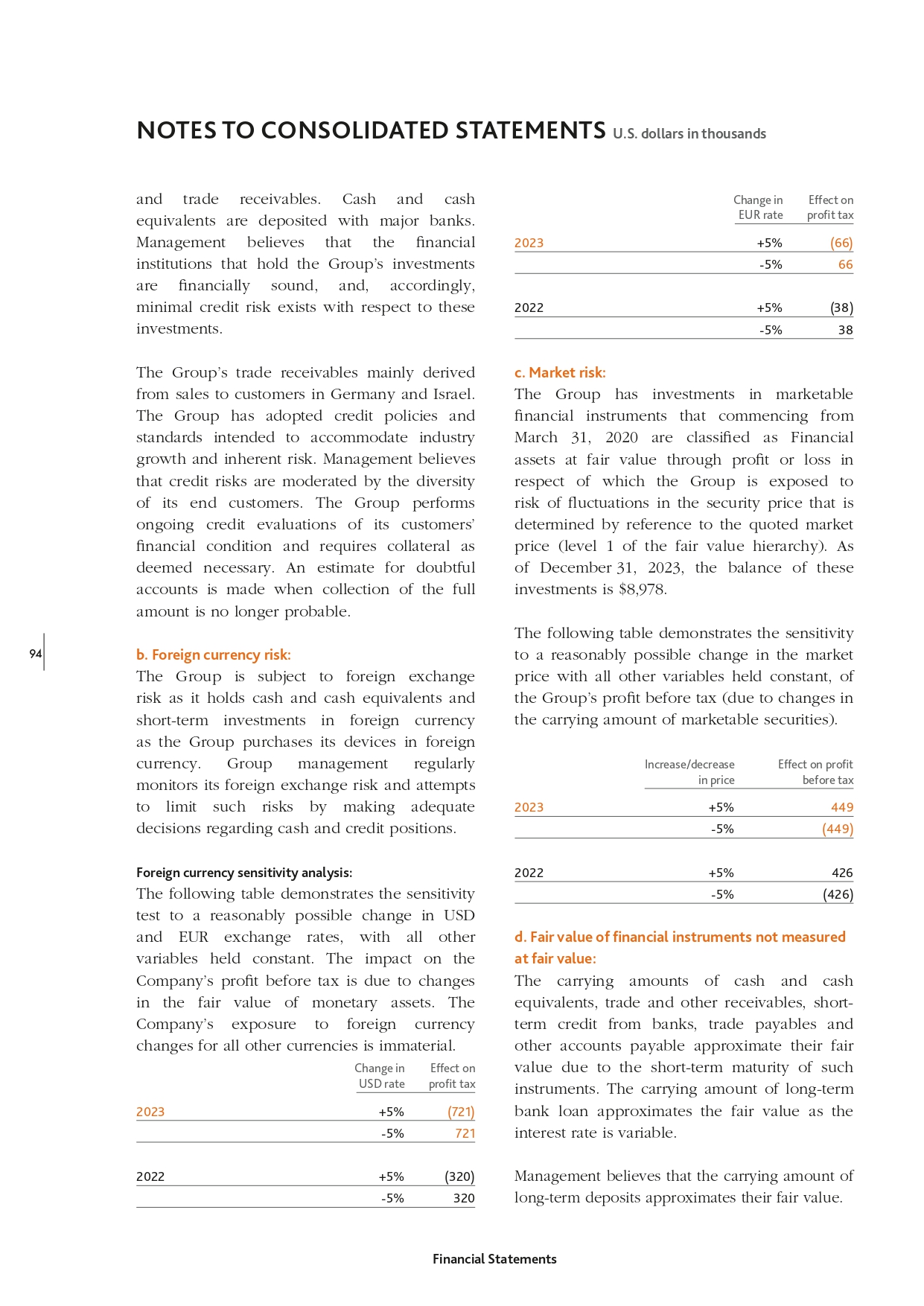

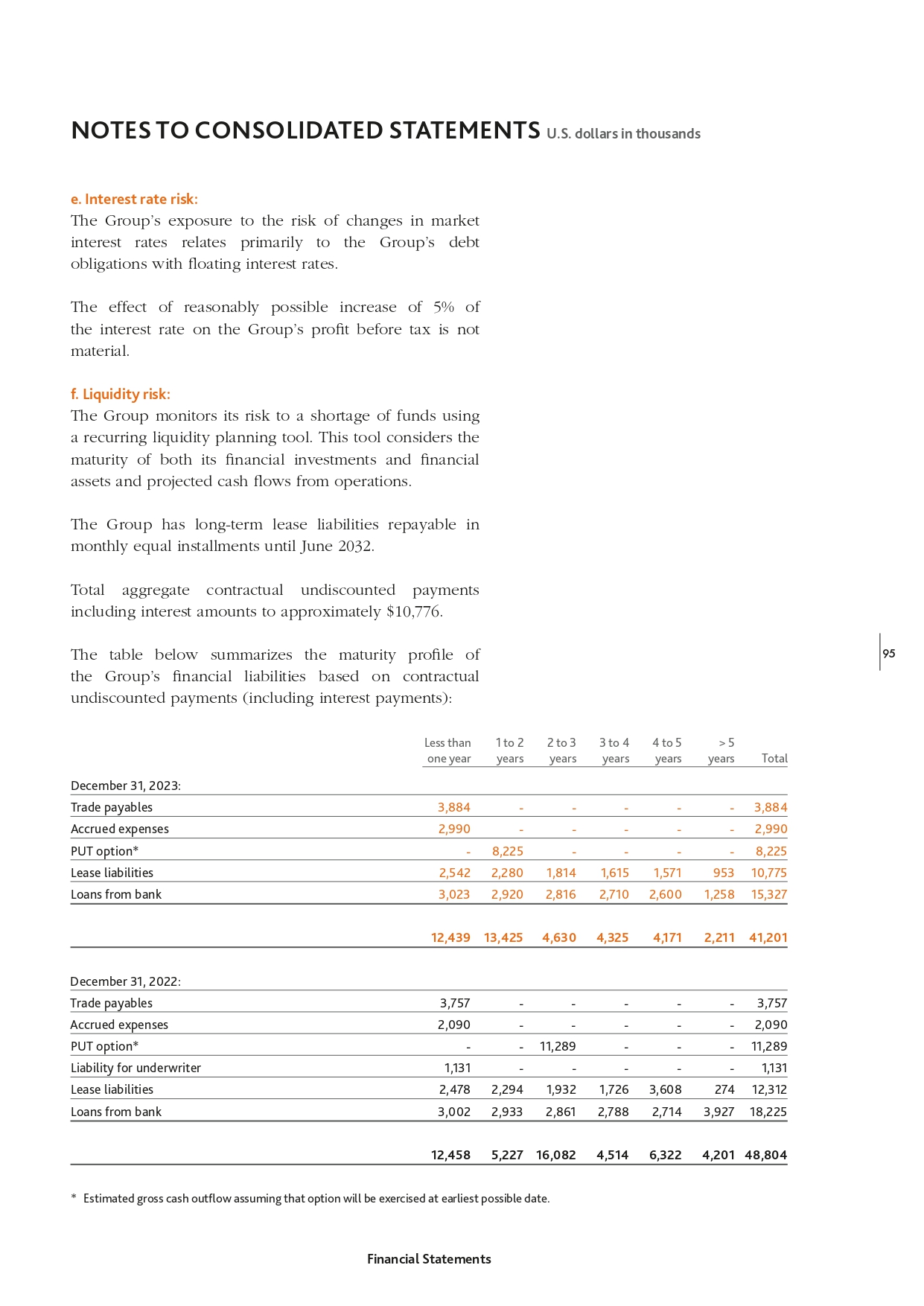

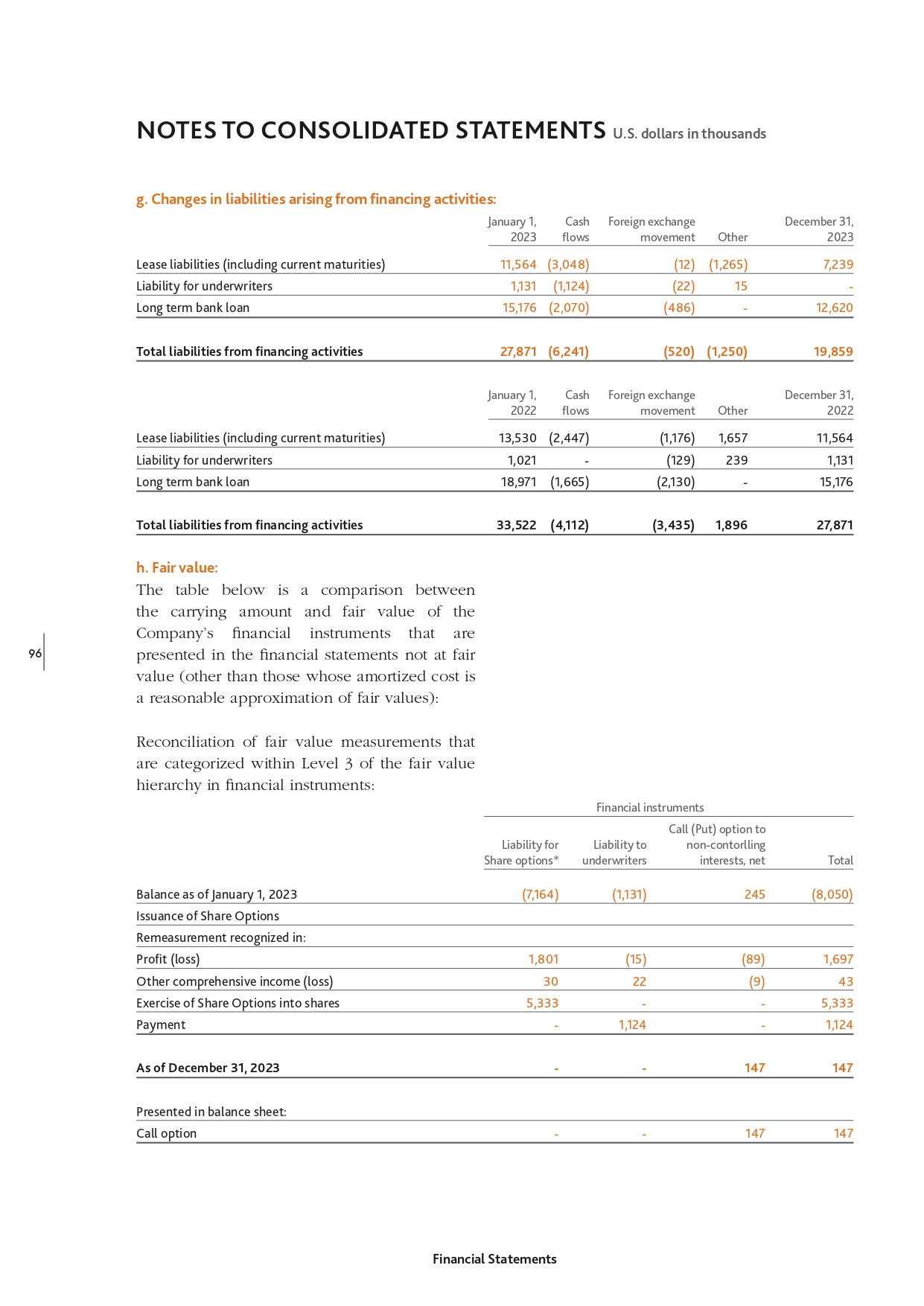

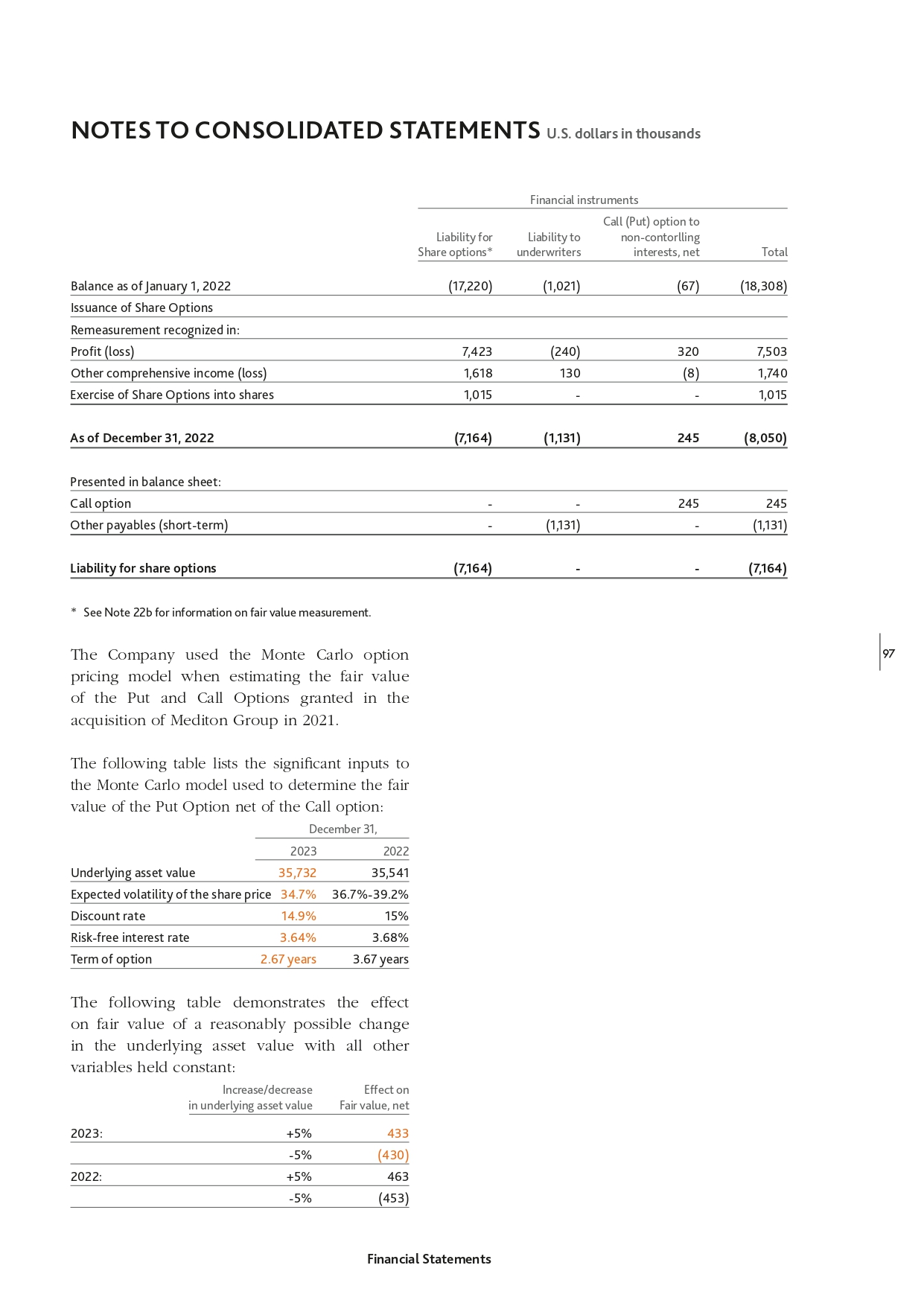

附录 99.3

SHL TeleMedicine Ltd. Ashdar Building 90 Igal Alon 圣特拉维夫 67891 以色列电话 +972 3 561 2212 传真。+972 3 624 2414 电子邮件: shl@shl-telemedicine.com www.shl-telemedicine.com 2023 年年度报告

内容 2 | 董事会主席和首席执行官的来信 5 | 投资者信息 7 | 公司治理 2023 57 | 合并 财务报表 2023 1

致股东的信尊敬的各位股东 2 在我们回顾 2023 年时,我们承认它既有挑战,也有实质性成就。尽管面临这些挑战,我们仍保持了稳定的收入增长,在所有业务中都取得了重大战略成就,同时保持了强劲的现金状况。尽管我们的以色列 国内市场面临严峻的条件和战争,但我们在以色列的业务保持了稳定和盈利能力,我们在德国拥有强大的基础设施,我们在那里用大量的疾病资金商业推出了医生虚拟就诊服务,并在美国启动了SmartHeart® ECG平台的直接面向消费者(B2C)的销售,所有这些都表明了该公司的创新远程医疗方法以及我们对扩大医疗可及性的承诺。今年还标志着该公司的美国存托股票(“ADR”)开始在纳斯达克® 上交易,股票代码为 “SHLT”。与此同时,该公司的普通股继续在瑞士证券交易所上市。总体而言,该期间的收入为5,710万美元,与2022年经固定货币调整后的5,540万美元相比增长了3.1%1。该期间调整后的 EBITDA2 为210万美元,与2022年按固定货币调整后的350万美元相比有所下降。 下降的主要原因是对德国和美国的一次性投资和德国的重组费用增加,没有重复出现的纳斯达克® 上市费用,以及与上个季度在 加沙爆发的战争局势有关的情况。这导致运营现金流为负150万美元,而2022年的运营现金流为负10万美元。该期间的净亏损为690万美元,而按固定汇率调整后的2022年净亏损为40万美元。下降主要与营业利润减少以及投资者期权修改导致的财务支出有关,这是一种非现金项目。1 固定货币——为了能够对2023年和2022年业绩进行有意义的比较,2022年的业绩还按2023年汇率列报,该汇率是根据以色列银行发布的美元和欧元兑新谢尔西的平均月汇率计算得出的。管理层认为,由于在此期间NIS/美元/欧元汇率的重大波动,该报告可以更有意义地比较各个时期之间的情况。2 不包括股票基础薪酬 支出和特别支出在内的息税折旧摊销前利润。

以色列收入增长了近2.3%,达到4,210万美元,而经固定货币调整后的2022年为41.1美元。在 期间,我们的盈利能力出现了一定程度的下降,这主要是由于上个季度爆发的战争局势所致,在此期间,对Mediton子公司的B2B服务的需求下降。 尽管面临这些挑战,但我们在以色列的业务仍然利润丰厚,使SHL能够保持显著的财务稳定。经固定货币调整后,德国收入为1410万美元,较2022年的1,370万美元增长2.4%。 德国各地的BARMER受保人虚拟访问计划于2023年4月商业启动。BARMER是德国三大健康保险公司之一,为约870万名受保人提供服务,AOK PLUS是德国 的另一家大型健康保险公司,为约350万名被保险人提供服务,这使SHL汇集了德国超过1,250万名受保人,他们现在可以使用这项服务。尽管在此期间,受保成员对我们服务的增加以及对德国 业务的投资(主要是与虚拟访问服务相关的研发成本)低于预期,这对我们的盈利能力产生了负面影响,但我们看到虚拟访问的使用持续调整和增加,并认为这是德国业务有前景的新增长引擎。美国在美国的收入大幅增长至90万美元,而2022年的收入为50万美元。全年中,我们在直接面向消费者的战略方面取得了重大进展, 优先推广SmartHeart® ECG技术,利用已经在美国各地建立的心脏病专家网络的基础设施,可以在任何地方对SmartHeart® ECG进行远程审查和解释。 我们继续看到 Tier1 战略客户对我们的 SmartHeart® 平台的利用率不断提高,包括在 CVS MinuteClinics 中部署 SmartHeart®,以及我们的 SmartHeart® 便携式 12 导联心电图技术成功参与了 美国陆军的融合项目 — Capstone 4 3

4 实验 (PC-C4),即使在极端场景下也表现出卓越的可靠性、用户友好性和有效性。这些 关系将增强我们的信誉并增强我们的 SmartHeart® 直接面向消费者的举措。2024年4月初,伦敦帝国理工学院TELE-ACS试验的全部结果已在著名的美国心脏病学会 在亚特兰大举行的第24届年度科学会议和博览会最新临床试验会议(ACC 24 LBCT)上公布。主要发现包括,与标准护理接受者相比,使用远程医疗的患者在六个月内再入院的可能性降低了76%,去急诊室(ED)的可能性降低了41% 。此外,该研究还发表在领先的《美国心脏病学会杂志》(JACC)上。该公司还预计,梅奥诊所今年晚些时候进行的HELP-MI临床试验的最终 结果。这两项试验都涉及使用SmartHeart® 12导联心电图技术在家中对心脏病发作后(心脏病发作)患者进行远程监测。在 ACC24 上公布的TELE-ACS试验的非常积极的 结果以及2023年9月在备受推崇的2023年帝国脆弱斑块和患者会议(VPM)上公布的HELPMI试验的强劲初步结果,反映了我们在该领域积累的 经验,将为医院系统节省材料成本,并将为采用医院系统的Smartheart® 的强有力的商业案例提供支持。2024年,我们预计 我们在以色列的业务收入和盈利能力将进一步增长,这得益于我们的B2C业务中推出新产品以及将现场和移动地点相结合的混合B2B医疗服务的实施。在德国,我们在整个 2024 年虚拟 访问量持续增长的基础上再接再厉,同时将运营效率提高到收支平衡,目标是在 2025 年实现盈利。在美国,我们正在积累大量的运营数据,用于优化我们的 销售策略,我们还预计主要的B2B销售渠道将取得重大进展。我们代表董事会和管理团队,感谢所有员工的辛勤工作,感谢业务合作伙伴和股东对SHL的信任。真诚地,Yariv Alroy Erez Nachtomy 董事会主席兼首席执行官

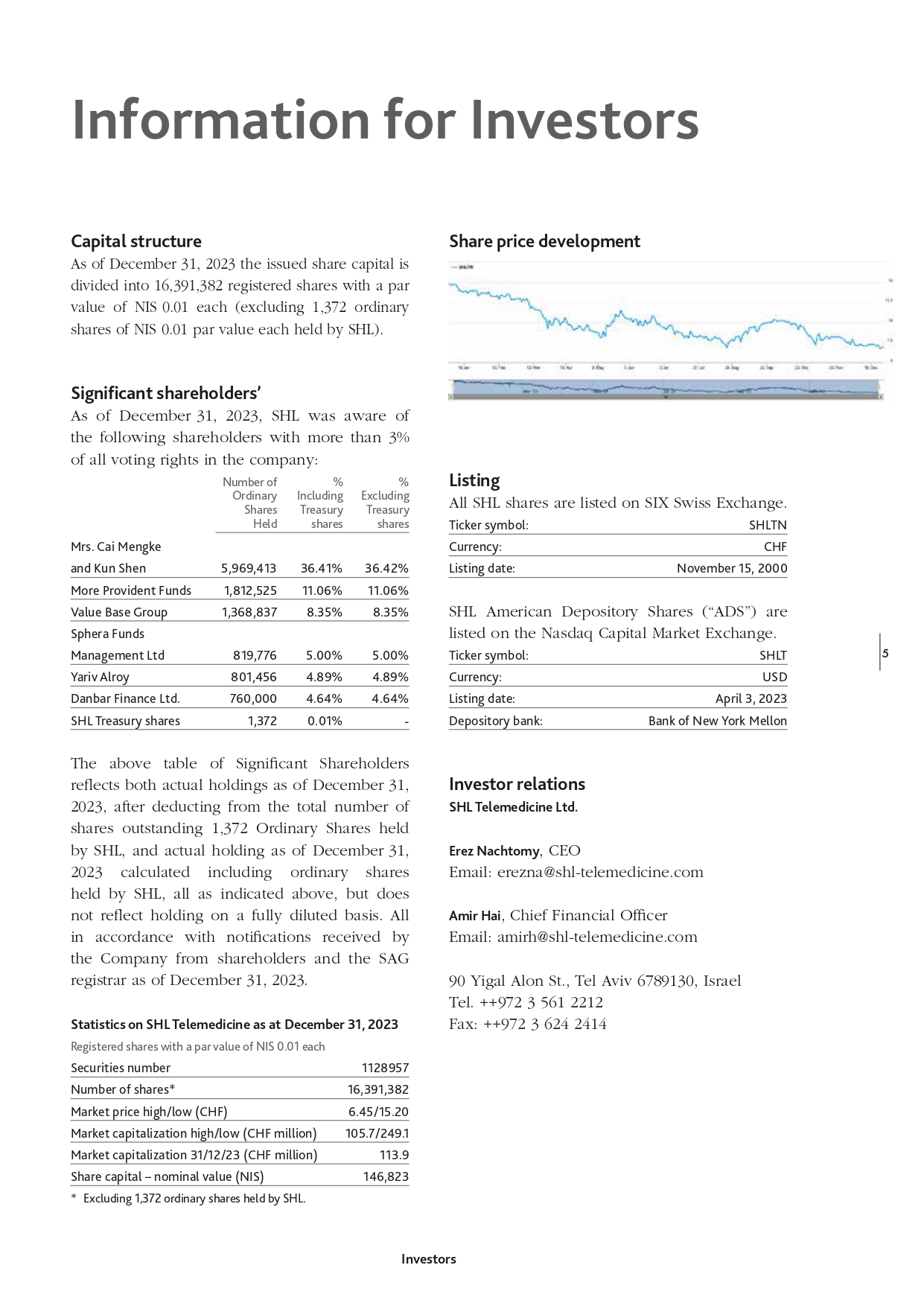

投资者信息资本结构股价走势截至2023年12月31日,已发行股本分为16,391,382股注册股份,每股面值为0.01新谢克尔(不包括SHL持有的1,372股面值为0.01新谢克尔的普通股)。重要股东截至2023年12月31日,SHL知道以下股东拥有公司所有 表决权的3%以上:持有的普通股数量%包括库存股%不包括库存股%不包括库存股蔡孟可夫人上市所有SHL股票均在瑞士证券交易所上市。股票代码:SHLTN货币:瑞士法郎和坤申 5,969,413 36.41% 36.42% 更多公积金 1,812,525 11.06% 11.06% 11.06% 价值基础组合 1,368,837 8.35% 8.35% SHL 美国存托股票(“ADS”)在纳斯达克资本市场交易所上市。Management Ltd 819,776 5.00% 5.00% 股票代码:SHLT Yariv Alroy 801,456 4.89% 4.89% 货币:美元 Danbar Finance Ltd. 760,64% 4.64% 上市日期:SHL 库存股 1,372 0.01%-Sphera Funds 上表反映了扣除 总数后截至2023年12月31日的两份实际持股量 SHL持有的已发行普通股1,372股,以及截至2023年12月31日的实际持有量,包括SHL持有的普通股,全部如上所示,但不反映完全 的持有量稀释基础。全部符合截至2023年12月31日公司从股东和SAG登记处收到的通知。截至2023年12月31日的SHL远程医疗统计数据上市日期:存款银行:SHL 远程医疗有限公司 Erez Nachtomy,首席执行官电子邮件:erezna@shl-telemedicine.com Amir Hai,首席财务官电子邮件:amirh@shl-telemedicine.com 90 Yigal Alon St.,特拉维夫 6789130,以色列电话 ++972 3 561 2212 传真:++972 3 624 2414 1128957 股票数量* 16* 168 ,391,382 市价最高/最低(瑞士法郎)6.45/15.20 市值高/低(百万瑞士法郎)105.7/249.1 市值 31/12/23(百万瑞士法郎)113.9 股本 — 名义价值(新谢克尔)2023 年 4 月 3 日新银行约克梅隆投资者关系注册的 股票,每股面值为0.01新谢克尔,证券编号为2000年11月15日146,823股*不包括SHL持有的1,372股普通股。投资者 5

6

2023 年公司治理

内容 10 | 简介 11 | 集团结构和股东 16 | 资本结构 20 | 董事会 34 | 高级管理层 35 | 薪酬、股权和贷款 46 | 股东参与 50 | ESG 53 | 审计师 54 | 信息政策公司治理 9

SHL TeleMedicine Ltd. 公司治理报告简介 SHL 远程医疗有限公司(“SHL” 或 “公司”)的公司治理框架反映了股东、董事会(“董事会” 或 “董事会”)和管理层权力之间的制衡体系,目标是保护SHL及其股东的利益,同时 创造可持续价值。SHL 致力于创建透明、渐进和可持续的企业管理,并努力不断改善这些制衡措施。与SHL公司治理相关的文件可在SHL网站(https://www.shltelemedicine.com/corporate-governance/)的 公司治理部分查阅。2023财政年度的变化 10 2023年,SHL远程医疗通过增强其全球市场实力实现了关键亮点。以色列 的业务保持了稳定和盈利能力,反映了该公司在国内市场的坚实基础。在美国,在推出SmartHeart® 心电图平台的直接面向消费者(B2C)销售方面取得了重大进展,增强了 获得远程心脏护理的机会。此外,与BARMER合作在德国推出的虚拟就诊服务标志着SHL产品范围的显著扩展,进一步表明了该公司的远程医疗创新方法以及 其对扩大医疗可及性的承诺。在美国,SHL在其直接面向消费者的战略方面取得了长足的进步,优先推广其SmartHeart® 心电图技术。这项战略计划具有巨大的价值 和增长潜力。同时,SHL继续利用其一级战略客户关系,包括与CVS Minute Clinics的整合,这突显了SmartHeart在医疗保健生态系统中的接受度越来越高。2023 年,梅奥诊所和伦敦帝国理工学院的 临床研究展示了 SmartHeart® 在降低心脏病患者急诊就诊率和再入院率方面的独特承诺。伦敦帝国理工学院在 ACC24 上发表并发表在 JACC 上的TELE-ACS研究的最终发现 揭示了开创性的结果,包括再入院人数减少了76%,急诊就诊人数减少了41%,这证实了SHL在远程心脏护理方面的独特服务。SHL 的 SmartHeart® 技术还在 美国陆军的 “融合项目 — Capstone 4” 实验中表现出色,展示了其可靠性并推动了军事医疗的发展。2023年,SHL任命德国市场经验丰富的医疗保健主管伯恩德·阿尔彼得先生为SHL德国业务总经理,从而加强了其领导地位。继2021年筹集了3500万瑞士法郎的资金之后,2023年第一季度行使了190万份投资者期权。上述期权 行使产生的总收益为2,100万瑞士法郎,SHL成功完成了总额为5,600万瑞士法郎的融资。此外,2023年4月3日,该公司的美国存托股票(“ADS”)开始在纳斯达克资本市场 上市,股票代码为 “SHLT”,每股代表一(1)股普通股。瑞士收购委员会诉讼程序瑞士收购委员会(“TOB”)于2018年1月26日在其第0672/01号决定中宣布孟科蔡氏、徐翔、喜马拉雅(开曼群岛)TMT基金、喜马拉雅资产管理有限公司和Kun Shen为一致行动,有义务公布所有SHL股份的要约。在2018年9月1日的第0672/04号进一步决定中,TOB决定不批准延长此类要约的截止日期,暂停上述 方的投票权,并禁止相同各方在该要约执行之前购买任何额外股份。继SHL于2019年4月分配了1美元的股息之后,TOB于2019年5月29日主动将强制性要约的最低价格下调至7.70瑞士法郎。在2021年、2022年和2023年,双方继续违反其发布SHL所有股份的要约的义务(用于进一步的公司治理)

有关2019年活动的信息,请参阅我们关于2019年的公司治理报告)。应该注意的是,截至本 之日,上述股票所附的投票权仍处于暂停状态。高级管理层2024年3月14日,SHL宣布,埃雷兹·纳赫托米先生在SHL工作了20多年后,将于6月中旬辞去首席执行官的职务。法律 和法规董事会截至2023年12月31日,董事会成员如下:(a) 亚里夫·阿尔罗伊先生(联席主席);(b)埃胡德·巴拉克先生(联席主席);(c)大卫·索尔顿先生;(d)约书亚·阿布拉莫维奇先生(独立(外部) 董事);(e)德沃拉·基姆希女士(独立(外部)董事);(f)阿米尔·勒曼教授;(g)埃雷兹·纳赫托米先生;以及(h)埃雷兹·阿尔罗伊先生。在2024年2月8日公司年度股东大会批准其任期后,伊多·努贝格先生和尼尔·罗滕伯格先生于2024年2月8日加入董事会。自2018年12月10日举行特别股东大会以来,截至本次会议之日,SHL的审计委员会和薪酬委员会 (分别为 “审计委员会” 和 “薪酬委员会”)的成员是约书亚·阿布拉莫维奇先生、德沃拉·基姆希女士和阿米尔·勒曼教授(上述组成符合以色列公司法5759-1999(“以色列 ”)的要求公司法” 或 “公司法”)及据此颁布的条例)。值得注意的是,公司的财务报表委员会(“财务报表委员会”)已被取消,其任务已移交给审计委员会, 自2023年1月15日起生效(有关更多信息,请参阅下文第3.3节)。2024年2月5日,以下董事会成员在 2023年年度股东大会上撤回了连任公司董事会成员的提名:(a)埃胡德·巴拉克先生(联席主席);(b)戴维·索尔顿先生;(c)埃雷兹·纳赫托米先生;以及(d)埃雷兹·阿尔罗伊先生。在2024年2月8日举行的年度股东大会上,以下董事会成员再次当选:(a) 亚里夫·阿尔罗伊先生(主席);和(b)阿米尔·勒曼教授。现任董事会成员的简历可在公司网站 https://www. shl-telemedicine.com/team_category/leadership_team/leadership_team/ 以及第 3 节中查看。 SHL关于公司治理的原则和规则载于《SHL公司章程》、《以色列公司法》及其颁布的法规以及其他适用于SHL的以色列立法。由于SHL的证券分别在 纳斯达克资本市场和瑞士证券交易所进行交易,因此它还必须遵守美国证券交易委员会(“SEC”)的某些报告要求以及纳斯达克资本市场(如 和 SIX Swiss Exchange)的公司治理要求,此外,它还必须遵守瑞士证券交易所上市规则的某些报告要求。除非另有说明 ,此处提供的信息自2023年12月31日起更新,并且是根据瑞士证券交易所的公司治理指令编制的。1.集团结构和股东 1.1.群组结构 1.1.1。Operational Group Structure SHL是一家在以色列注册成立的公司,其 普通股在瑞士证券交易所上市,股票代码为SHLTN,ADS在纳斯达克® 资本市场上市,股票代码为SHLT(有关该公司的更多信息,请参阅第6.6节)。2023 年,公司 及其在以色列、德国和美国的子公司经营一个业务领域——远程医疗服务。SHL 及其子公司开发和销售先进的个人远程医疗解决方案。个人远程医疗是指个人通过电信网络将医疗 数据从远程位置传输到医疗呼叫中心。SHL 的个人远程医疗系统旨在改善患有各种健康状况的人的护理和生活质量,从 高风险和慢性病患者到希望在公司治理管理中发挥更积极作用的医疗保健产品和服务的普通用户 11

12 他们自己的生命值。远程医疗服务是利用电话和 互联网通信技术向订户提供远程医疗服务和设备。SHL 的远程医疗解决方案利用计算机系统、高科技设备和专门设计的医疗数据协议,为最终用户提供集中式远程诊断和监测服务。SHL 的 平台为订阅患者、健康保险公司、医院、诊所、医生和其他医疗保健提供商提供解决方案。该公司间接全资子公司SHL Telemedizin GmbH及其子公司 Almeda GmbH、Gesellschaft für Patientenhilfe DGP mbH和Jumedi GmbH(统称为 “SHL Germany”)在德国市场开展业务,主要通过德国健康保险公司为德国患者提供远程医疗服务。SHL Germany 作为 独立企业运营,享有高度的自主权,拥有自己的管理层,SHL 的公司总部提供某些中心职能(例如业务发展和会计),并在 的基础上持续进行监督和控制(见下文)。SHL 及其以色列子公司 Shahal HaifaMedical Services Ltd.、Shahal Rashlatz-Rehovot 医疗服务有限公司(及其子公司——美迪顿医疗中心连锁有限公司、Mediton Adam Ltd. 和 Medishur Ltd.)(统称为 “SHL Israel”)在以色列市场运营。Shahal Haifa——医疗服务有限公司、Shahal Rashlatzrehovot医疗服务有限公司主要为私人付费用户提供远程医疗服务。Mediton Medical Centers Chain Ltd. 提供私人医疗 服务、医疗和解决方案建议以及各个医学领域的项目管理,包括定期调查、组织体检、职业检查和专科诊所的运营,Medishur Ltd. 通过分包商为保险公司进行体检。Mediton Adam Ltd. 是Mediton Medical Centers Chain Ltd.的子公司。SHL Israel在公司管理下作为独立企业经营,公司 总部提供某些核心职能(例如业务发展和会计),以及持续的监督和控制。SHL Telemedicine USA, Inc. 是 SHL 的二级子公司(孙女公司),在 美国市场(“SHL USA”)开展业务,向医疗保健专业人员销售远程医疗设备和服务。SHL USA主要活跃于业务发展、销售和营销活动以及企业管理。SHL 远程医疗印度私人 有限公司在印度(“SHL 印度”)开展了该集团的活动,并向医疗保健专业人员和私人付费用户销售了远程医疗设备和服务。SHL India主要活跃于业务发展以及销售和营销 活动以及企业管理,但它已在2016年停止推广其活动并已倒闭。研发活动由SHL远程医疗国际有限公司(“SHL INT”)进行。设备的生产 由SHL INT外包给第三方制造商,SHL INT将远程医疗设备出售给德国SHL、以色列SHL和美国SHL。此外,SHL INT 为所有集团实体提供软件开发和维护服务。企业 管理层位于SHL远程医疗和SHL INT,积极履行其公司职责,即集团管理、业务发展、财务以及持续监督和控制其不同地区(德国SHL、SHL 以色列、SHL 美国、SHL 印度和SHL INT)。1.1.2.属于SHL集团的材料集团公司的描述:上市公司截至2023年12月31日,SHL的法定股本为25万新谢克尔(“新谢克尔”),分为 25,000股普通股,每股面值0.01新谢克尔,其中发行了16,392,754股(国库中持有1,372股)。SHL的股票在瑞士证券交易所主板上市,证券编号为1128957,ISIN IL0010855885。截至 2023 年 12 月 31 日,SHL 的市值为 1.139 亿瑞士法郎。此外,SHL的ADS在纳斯达克资本市场上交易(代码 “SHLT”)。关于 ADR,请参阅下文第 6.6 节。SHL 的注册办公室位于以色列特拉维夫伊加尔阿隆街 90 号 (阿什达尔大厦)。SHL的已发行和流通股本均不由SHL的子公司持有。公司治理

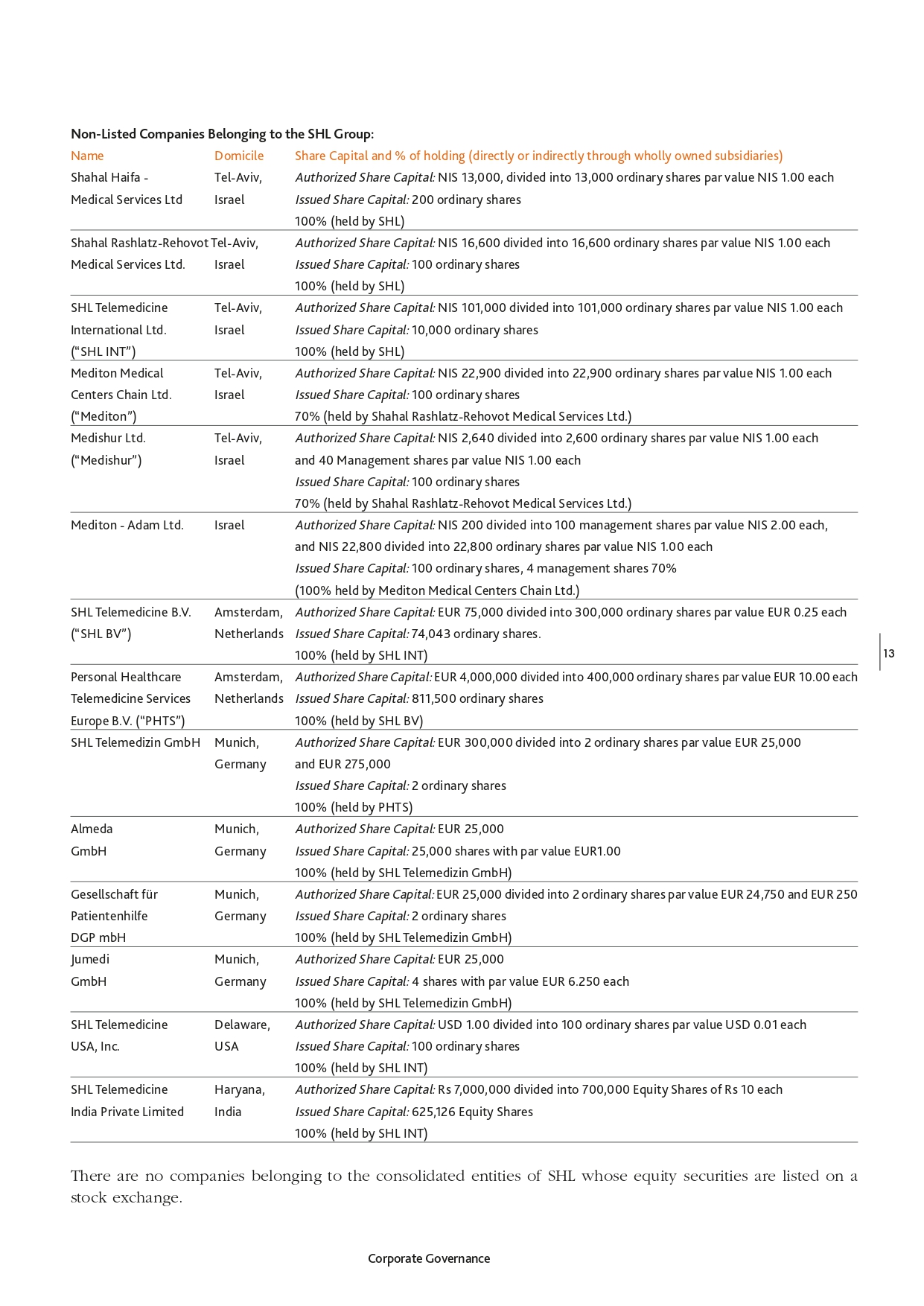

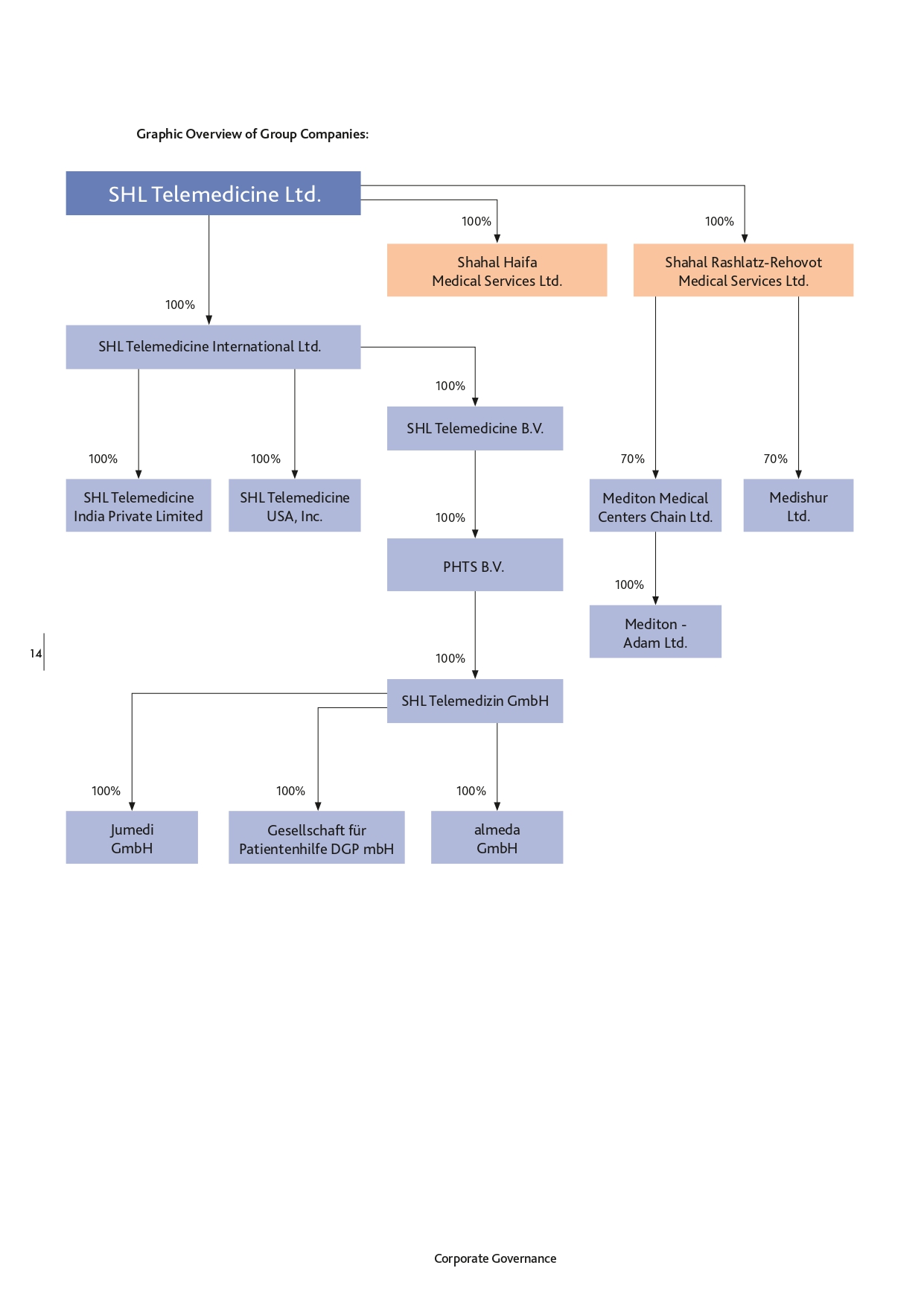

属于SHL集团的非上市公司:姓名住所股本和持股百分比(直接或间接通过全资 子公司持有)Shahal Haifa-特拉维夫,法定股本:13,000新谢克尔,分成13,000股普通股面值每股1.00新谢克尔以色列医疗服务有限公司发行股本:200股普通股100%(由SHL持有)Shahal Rashlatz-Rehovot 特拉维夫授权股本:16,600新谢克尔分为16,600股普通股面值每股1.00新谢克尔以色列医疗服务有限公司已发行股本:100普通股100% 股份(由 SHL 持有)特拉维夫SHL 远程医疗,法定股本: 101,000 新谢克尔分成 10.1 万股普通股面值每股 1.00 新谢克尔。以色列已发行股本:10,000 股普通股(“SHL INT”)100%(由 SHL 持有)特拉维夫美迪顿医疗,授权股本:22,900 新谢克尔分成 22,900 股普通股面值每个中心 1.00 新谢克尔以色列连锁有限公司(“Mediton”)已发行股本:100股普通股70%(由Shahal Rashlatz-Rehovot医疗服务有限公司持有)Medishur Ltd. 特拉维夫,法定股本:2640新谢克尔分为2,600股普通股面值每股1.00新谢克尔(“Medishur”)和40股管理股面面值每股1.00新谢克尔已发行股本:100股美迪顿-亚当有限公司。以色列70%(由Shahal Rashlatz-Rehovot Medical Services 有限公司持有)法定股本:200新谢克尔分为100股管理股每股面值2.00新谢克尔,22,800新谢克尔分成22,800股普通股面值每股1.00新谢克尔已发行股本:100股普通股,4股管理股70%(100% 由美迪顿医疗中心连锁有限公司持有)SHL Telemedicine BV. Amsterdian,法定股本:75,000 欧元分成 300,000 股普通股面值每股 0.25 欧元(“SHL BV”)荷兰已发行股本:74,043 股普通股。100% (由 SHL INT 持有)阿姆斯特丹个人医疗保健,授权股本:4,000,000 欧元分成 400,000 股普通股面值 10.00 欧元荷兰远程医疗服务公司已发行股本:811,500 股欧洲普通股 B.V. (“PHTS”)SHL Telemedizin GmbH 100%(由 SHL BV 持有)慕尼黑,法定股本:300,000 欧元,分为 2普通股面值为25,000欧元德国和27.5万欧元已发行股本:2股普通股100%(由PHTS持有)阿尔梅达慕尼黑, 法定股本:25,000欧元德国已发行股本:25,000股,面值1.00欧元 100%(由SHL Telemedizin GmbH持有)慕尼黑合作社,法定股本:25,000欧元,分成面值为2股普通股 24,750欧元和欧元 250 Patientenhilfe 德国已发行股本:2 股普通股 DGP mbH 100%(由 SHL Telemedizin GmbH 持有)Jumedi Munich,法定股本:25 欧元,000 GmbH 德国已发行股本:4 股,面值每股 6.250 欧元(由 SHL Telemedizin GmbH 持有)特拉华州 SHL 远程医疗,法定股本:1.00 美元分成 100 股普通股面值每股 0.01 美元 USA, Inc. 美国已发行股本:100 股普通股 100%(由 SHL INT 持有)SHL 哈里亚纳邦远程医疗,法定股本:7,000,000 卢比分成 700,000 股股权印度私人有限公司每股10卢比的发行股本:625,126股100%的股份(由SHL INT持有)没有属于 的公司SHL的合并实体,其股权证券在证券交易所上市。公司治理 13

集团公司图解概览:SHL 远程医疗有限公司 100% 100% Shahal Haifa 医疗服务有限公司 Shahal Rashlatz-Rehovot 医疗服务 有限公司 100% SHL 远程医疗国际有限公司 100% SHL 远程医疗印度私人有限公司 100% SHL 远程医疗美国有限公司 70% 美迪顿医疗中心连锁有限公司 100% PHTS B.V. 100% 14 Mediton Adam Ltd. 100% SHL 远程医疗有限公司 100% SHL 远程医疗美国有限公司 70% 美迪顿医疗中心连锁有限公司 100% PHTS B.V. 100% 14 Mediton Adam Ltd. 100% SHL 远程医疗有限公司 100% SHL 远程医疗有限公司 100% SHL medizin GmbH 100% Jumedi GmbH 100% Gesellschaft for Patientenhilfe DGP mbH 100% almeda GmbH 100% almeda GmbH 公司治理 70% Medishur 有限公司

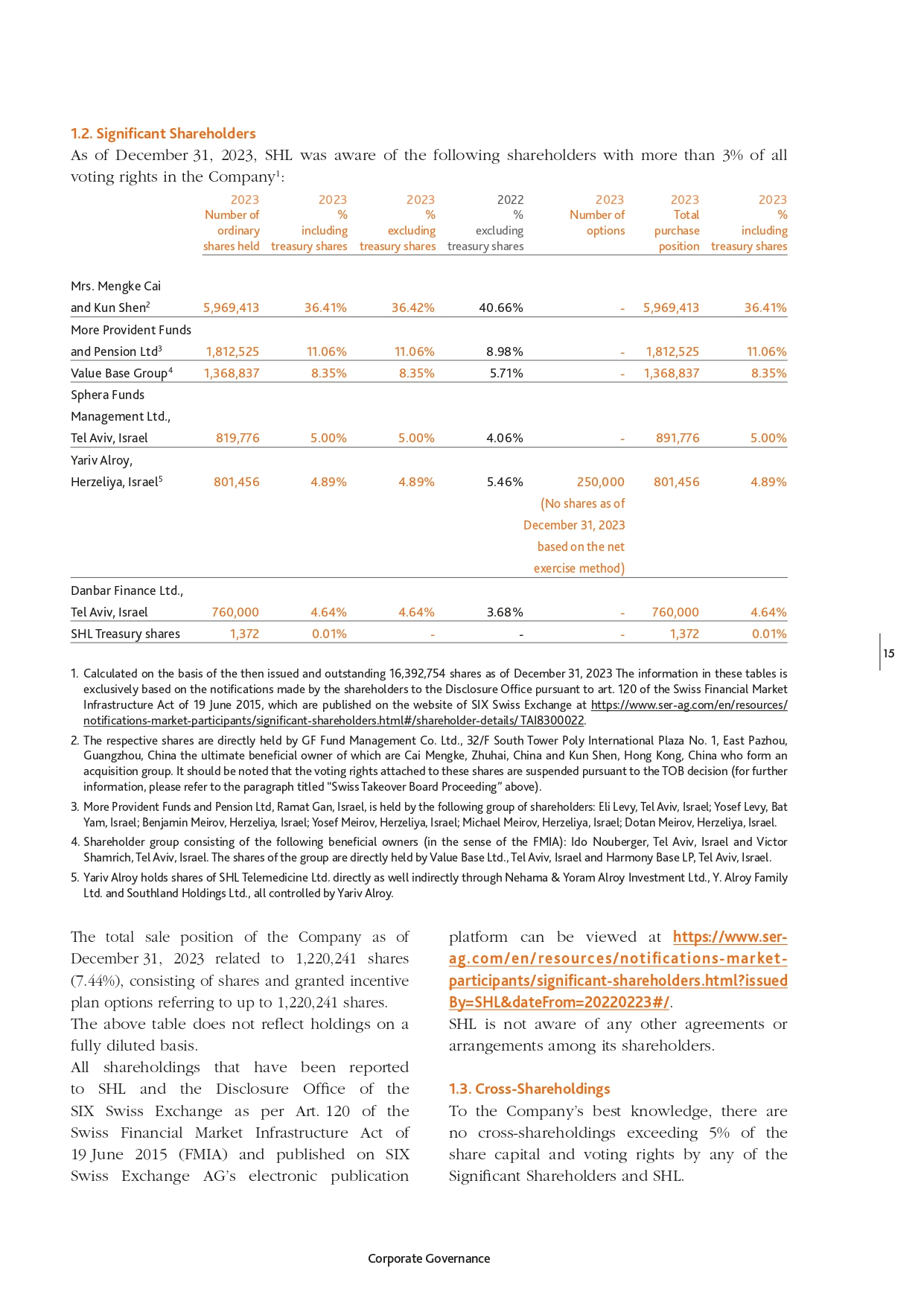

1.2。重要股东截至2023年12月31日,SHL知道以下股东拥有 公司所有表决权的3%以上的股东1:2023 2023 2023 2022年普通股数量%%,包括不包括持有的库存股库存股股份 2023 2023 年期权总购买百分比包括持仓库存股在内的购买总额百分比蔡孟克女士 5,969,413 36.41% 36.41% 36.42% 40.66% 和养老金 d3 1,812,525 11.06% 11.06% 8.98% 价值基础组4 1,368,837 8.35% 8.35% 5.71% 819,776 5.00% 5.00% 5.00% 5.00% 4.06% 801,456 4.89% 4.89% 5.46%和 Kun Shen2-5,969,413 36.41%-1,812,525 11.06%-1,368,837 8.35%- 891,776 5.00% 250,000 801,456 4.89% 更多公积金 Sphera 基金管理有限公司,特拉维夫,以色列赫泽利亚5(根据净行使方法,截至2023年12月31日没有股票)) 以色列特拉维夫丹巴尔金融有限公司 SHL 库存股 760,000 股 4.64% 4.64% 3.68%-760,000 4.64% 1,372 0.01%--1,372 0.01% 15 1.根据截至2023年12月31日当时已发行和流通的16,392,754股股票计算。这些表格中的信息完全基于 股东根据2015年6月19日《瑞士金融市场基础设施法》第120条向披露办公室发出的通知,该通知发布在瑞士证券交易所网站 https://www.ser-ag.com/en/resources/ notifications-marketpartipants/ant-signicationshareholders.html#/shareholders.html#/shareholders.html#/shareholders.html#/shareholders.html#/shareholders.html#/hareholderder-details/ TAI8300022. 2.相应的股份由广发基金管理有限公司直接持有。Ltd.,中国广州东琶洲保利国际 广场一号南塔32楼,其最终受益所有人是中国珠海的蔡孟科和中国香港的昆申,他们组成了收购集团。值得注意的是,根据TOB的决定, 这些股票的投票权被暂停(欲了解更多信息,请参阅上面标题为 “瑞士收购委员会程序” 的段落)。3.位于以色列拉马特甘的更多公积金和养老金有限公司由以下 股东持有:以色列特拉维夫的埃利·利维;以色列巴特亚姆的约瑟夫·利维;以色列赫泽利亚的本杰明·梅罗夫;以色列赫泽利亚的约瑟夫·梅罗夫;以色列赫泽利亚的迈克尔·梅罗夫;以色列赫泽利亚的多坦·梅罗夫。4.股东集团由以下受益所有人(从FMIA的意义上讲)组成:以色列特拉维夫的伊多·努伯格和以色列特拉维夫的维克多·沙姆里奇。该集团的股份由位于以色列特拉维夫的Value Base有限公司和位于以色列特拉维夫的Harmony Base LP直接持有。 亚里夫·阿尔罗伊直接持有SHL远程医疗有限公司的股份,也通过Nehama & Yoram Alroy投资有限公司、Y. Alroy Family Ltd.和Southland Holdings Ltd.直接持有SHL远程医疗有限公司的股份,均由亚里夫·阿尔罗伊控制。截至2023年12月31日,公司的总销售状况与1,220,241股股票(7.44%)有关,包括股票和授予的激励计划期权,涉及最多1,220,241股股票。上表未反映全面摊薄后的持股量。根据2015年6月19日《瑞士金融市场基础设施法》(FMIA)第120条,向SHL和瑞士证券交易所披露办公室申报并在SIX Swiss Exchange AG的电子出版平台上发布的所有股权均可在 https://www.serag.com/en/resources/notifications-marketparticipants/significant-shareholders.html?issued by=SHL&datefrom=20220223#/上查看。SHL不知道其股东之间有任何其他协议或安排。1.3.交叉持股据 公司所知,任何大股东和SHL的交叉持股均不得超过股本和投票权的5%。公司治理

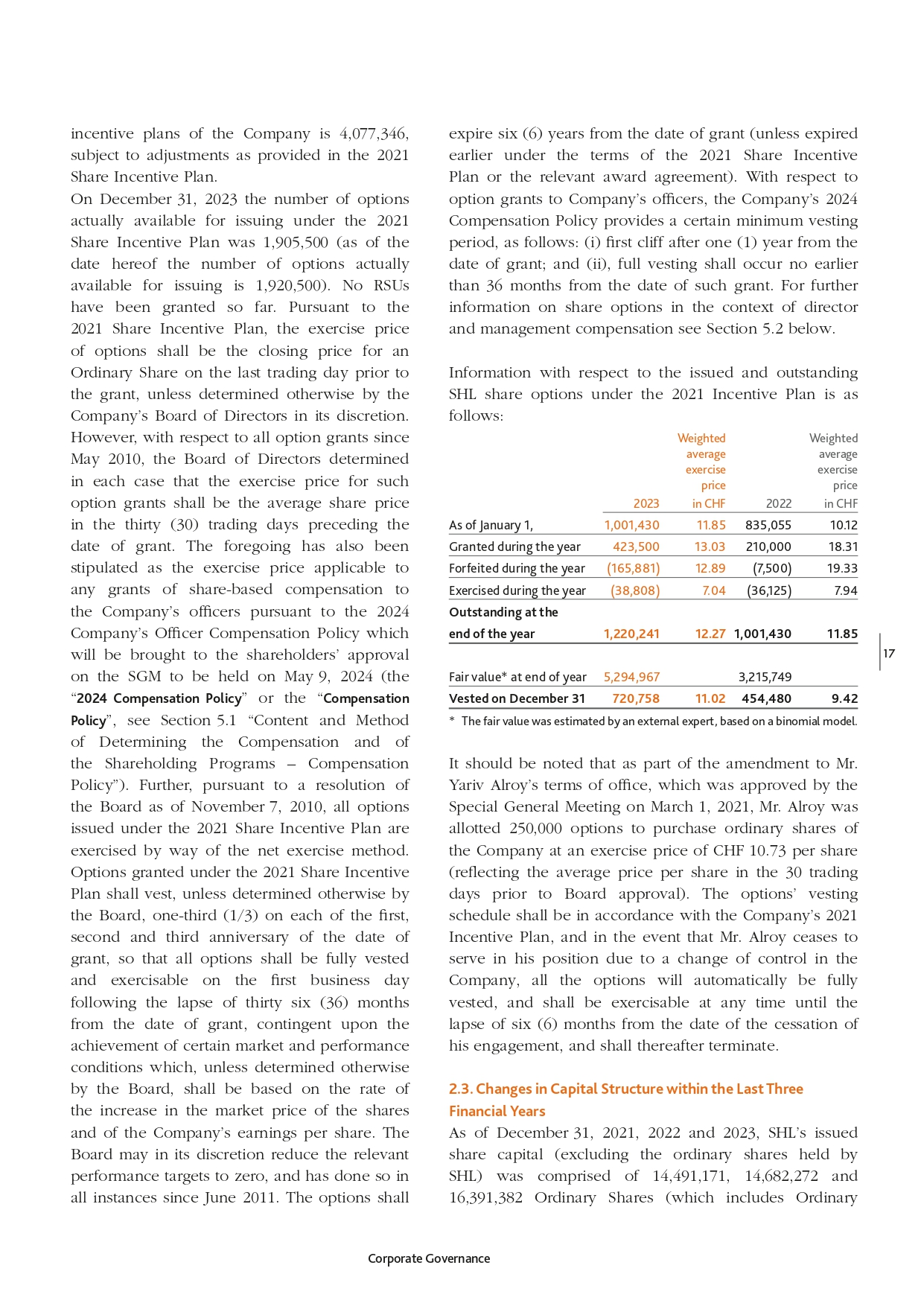

2。资本结构 2.1.截至披露截止日期的资本截至2023年12月31日的授权股本普通股面值 价值股本每股25,000,000新谢克尔0.01新谢克尔截至2023年12月31日已发行和流通股本普通股数量*16,391,382面值每股0.01新谢克尔股本16,391.38新谢克尔*不包括 SHL持有的1,372股普通股。有关公司购买自有股票的影响的更多信息,请参阅第 2.4.1 节 “普通股,投票权”。2.2.授权资本、已发行资本和期权概述 16 根据以色列法律, 公司的法定股本代表公司授权发行的最大股票数量。截至本文发布之日,SHL的法定股本由25万新谢克尔组成,分为25,000,000股普通股,每股面值为0.01新谢克尔(“普通股”)。截至2023年12月31日,SHL的已发行和流通股本为163,913.82新谢克尔,分为16,391,382股已全额支付的已发行普通股(不包括SHL持有的1,372股普通股)。 法定股本的任何增加自股东批准之日起有效(关于特殊多数要求,请参阅下文第6.2节)。法定股本或其任何增加不受时间限制。但是,股东可以在股东大会上取消已授权但尚未发行的股本,前提是公司未承诺从此类已授权但未发行的股本中发行股份。根据 SHL 的公司章程,未发行的股票完全由 SHL 董事会控制,董事会有权根据其认为合适的条款和条件分配或以其他方式处置这些股票。通常,任何此类发行的 股自董事会批准之日起有效。根据2021年股票激励计划(该期限定义见下文),SHL股票池中的最大期权数量为4,077,346股普通股(视2021年股票激励计划中规定的 调整而定),保留在行使可能授予的期权时发行。截至本文发布之日,该资金池为4,077,346份,其中1,920,500份期权可供授予。有关SHL采用的股票激励计划和授予购买普通股期权的其他 信息,请参阅以下 “2021年股票激励计划” 部分。同样的规定适用于SHL根据 2021年股票激励计划授予的限制性股票单位(定义见下文),但须作必要修改。在私募配售(定义见下文)的框架内,SHL承诺授予80万份第一收盘期权和1,1444,444份第二期收盘期权,分别在 首次增资(即2023年1月20日之前)或第二次增资(即在2023年2月16日之前)后的24个月内行使。截至2023年12月31日,行使了1,914,478份期权,没收了29,967份期权。(这些术语的定义见第2.3节 “过去三个财政年度内资本结构的变化” 之下的 )。2021年股票激励计划根据SHL的2021年高管和关键员工以色列股票激励计划 (前身为 “2005年期权计划” 和 “2015年高管和关键员工以色列股票期权计划”)(“2021年股票激励计划”)(“2021年股票激励计划”),关键员工获得了股票期权。该计划在董事会终止之前一直有效。根据2021年股票激励计划,股权 薪酬,例如期权或限制性股票单位(在某些条款和条件下获得公司股票的权利,但对价不超过标的股票的名义价值)(“RSU”),可以授予公司或其子公司的高管、 董事(无论是高管还是非执行董事)和主要员工,由董事会完全自由裁量决定不时有特定的受赠者。根据2021年股票激励计划和任何其他现有或未来股票公司治理, 可以发行的最大普通股数量

公司的激励计划为4,077,346份,可能根据2021年股票激励计划的规定进行调整。2023年12月31日,根据2021年股票激励计划实际可供发行的 期权数量为1,905,500份(截至本文发布之日,实际可供发行的期权数量为1,920,500份)。到目前为止,尚未授予任何限制性股票单位。根据2021年股票 激励计划,除非公司董事会自行决定另行决定,否则期权的行使价应为授予前最后一个交易日普通股的收盘价。但是,对于自 2010 年 5 月以来的所有 期权授予,董事会在每种情况下都决定,此类期权授予的行使价应为授予之日前三十 (30) 个交易日的平均股价。 还将上述内容规定为行使价,适用于根据2024年公司高管薪酬政策向公司高管发放的任何基于股份的薪酬,该政策将在2024年5月9日 举行的股东大会上提请股东批准(“2024年薪酬政策” 或 “薪酬政策”,见第5.1节 “确定薪酬和股权计划的内容和方法——薪酬政策”))。此外,根据董事会 2010 年 11 月 7 日 的决议,在 2021 年股票激励计划下发行的所有期权均通过净行使方法行使。除非董事会另有决定,否则根据2021年股票激励计划授予的期权应在授予之日的一周年、二周年和三周年纪念日分别归属三分之一(1/3),因此,所有期权应在授予之日起三十六(36)个月后的第一个工作日全部归属和行使,前提是 实现某些市场和业绩条件,除非另有决定董事会,应以股票市场价格的上涨率为基础公司的每股收益。董事会可自行决定将相关绩效目标降至零,并且自 2011 年 6 月以来在所有情况下都这样做。期权将在授予之日起六(6)年后到期(除非根据2021年股票激励计划或 相关奖励协议的条款提前到期)。关于对公司高管的期权授予,公司2024年的薪酬政策规定了一定的最低归属期,如下所示:(i)自授予之日起一(1)年后的首次悬崖期;(ii), 完全归属不得早于自授予之日起36个月。有关董事和管理层薪酬背景下的股票期权的更多信息,请参见下文第5.2节。有关2021年激励计划下已发行和 未偿还的SHL股票期权的信息如下:以瑞士法郎计算的2023年加权平均行使价(以瑞士法郎计)截至1月1日,1,001,430 11.85 835,055 10.12 年内授予423,500 13.03 210,000 18.31 年内没收(165,881)12.89(7,500)19.33 年内行使(38,808) 7.04 (36,125) 7.94 12.27 1,001,430 11.85 年底未偿还款项 1,220,241 17 年底公允价值*归于12月31日 5,294,967 3,215,749 720,758 11。02 454,480 9.42 * 公允价值是由外部专家根据二项式模型估算的。值得注意的是,作为2021年3月1日特别股东大会批准的亚里夫·阿尔罗伊先生任期修正案的一部分,Alroy先生被分配了25万份期权,用于以每股10.73瑞士法郎的行使价购买公司普通股(反映董事会批准前30个交易日的平均每股价格)。 期权的归属时间表应符合公司的2021年激励计划,如果Alroy先生因公司控制权变更而停止任职,则所有期权将自动完全归属 ,并且应在自停止聘用之日起六(6)个月后随时行使,此后将终止。2.3.过去三个财政年度的资本结构变化截至2021年12月31日、2022年和2023年12月,SHL的已发行股本(不包括SHL持有的普通股)由14,491,171、14,682,272和16,391,382股普通股(包括普通公司治理)组成

截至该日,美国存托证券挂钩的18股股票(已发行股票)。公司股本的上述变化源于 行使股票期权和在私募框架内发行普通股(定义见下文)。截至2023年12月31日,法定股本为250,000.00新谢克尔,分为面值0.01新谢克尔的25,000,000股普通股。2021年1月21日,公司从 法定资本中发行了13万股新普通股(“首次增资”),并于2021年2月17日额外发行了2,288,889股新普通股(“第二次增资”),每股售价为9.00瑞士法郎,截至第二次增资之日共发行了14,467,380股普通股。首次增资和第二次增资的股票由个人,主要是机构投资者 以色列投资者(“私募配售”)私下配售,另有首次增资结束时的80万份期权(“第一次收盘期权”)和第二次增资结束时的1,1444,444份期权(“第二次收盘期权”), 分别购买一股将从授权发行的新普通股自首次增资之日起24个月内按行使价11.00瑞士法郎计算的资本(即在 2023 年 1 月 20 日之前)或第二次增资(即在 2023 年 2 月 16 日之前 )。截至2023年2月16日,在两次增资过程中授予的所有期权已分别行使或已到期:总共行使了1,914,478股期权,发行了相同数量的新股 ,使普通股总数增加到16,387,552股。在授予的1,9444份期权中,有29,966份期权到期。2.4.公司的证券 2.4.1。美国存托凭证和普通股所有已发行的美国存托凭证和普通股 (合称 “证券”)均为注册证券,在各方面均处于同等水平。证券没有先发制人的权利。除与以色列处于战争状态的国家 的公民外,非以色列居民对证券的所有权或投票权不受SHL公司章程或以色列国法律的任何限制。每股ADS代表一(1)股普通股,所有此类普通股均由美国证券存托机构纽约银行 梅隆银行持有。普通股仅采用账面登记表格。不发行任何股票证书。所有已发行的普通股均记入SIX SIS有限公司的清算系统。自2017年1月1日起,瑞士Computershare AG (“Computershare”)一直在处理股票登记册。要行使投票权,普通股持有人必须在Computershare注册(参见下文第6.5节)。所有已发行和流通的普通股均已全额支付。 清算和股息权如果SHL进行清算,在清偿对债权人的负债后,SHL的清算收益将按其相应 持股的名义价值的比例分配给证券持有人。这种清算权可能会受到向未来可能获得批准的具有优先权的一类股票的持有人授予优先股息或分配权的影响。根据以色列公司法, 股息可以根据以色列公司法的计算从利润和其他盈余中支付,也可以在两年内累计,以较高者为准,每笔分红均基于公司最新的财务报表(前提是 编制此类财务报表的日期在分配之前不超过六(6)个月);但是,没有理由担心支付此类股息会阻碍公司 兑现其股息到期时的现有和可预见的债务。任何股息都将缴纳以色列的预扣税。SHL的公司章程规定,董事会可以不时宣布并要求SHL 支付董事会认为SHL利润合理的股息。有权获得股息的股东是决定分配股息之日或相关决议中规定的较晚日期 的股东。公司治理

对于提交给 股东投票的所有事项,证券的投票权持有人对持有的每股普通股(或ADS的标的股份)拥有一票表决权。有关我们证券持有人的投票权的更多信息,请参阅下文第 6.1 节 “投票权限制和陈述”。另请参阅上文 “2023年财政年度变动”-“瑞士收购委员会议事录” 部分中有关暂停喜马拉雅(开曼群岛)TMT基金、喜马拉雅资产管理有限公司、徐翔、申坤和蔡孟科所持股份的表决权的信息。如果一家公司购买自己的股票, 根据以色列公司法,这些股票将处于休眠状态,并且只要公司持有此类股份,就不会授予表决权或任何其他权利。截至2023年12月31日,该公司持有1,372股自有普通股。SHL 的任何证券都没有 优先投票权。2.4.2。股东的责任根据以色列公司法,每位股东都有责任以诚信和习惯方式对待公司和其他股东, 避免滥用其在公司的权力,例如在股东投票中,也不要歧视其他股东。此外,特定股东有义务对公司保持公平。这些股东包括任何 控股股东、任何知道自己有权决定股东投票结果的股东,以及根据公司章程的规定有权任命公司的 公职人员或任何其他权力的股东。但是,《以色列公司法》并未界定这种公平义务的实质内容。股东的上述义务也适用于在公司 股份登记册上注册的人员,前提是这些人行使普通股所附的权利。此外,根据以色列公司法,适用于上市公司公职人员在公司现有或拟议交易中可能拥有的个人 利益的披露要求也适用于上市公司的控股股东。为此,控股股东是指有能力 指导公司活动的股东,包括如果没有其他股东拥有超过百分之五十(50)%的投票权,则拥有二十五(25)%或以上的表决权的股东,以及持有 公司控制手段一半以上的人(包括任命多数董事的权利或任命权)假定公司的总经理)控制了该公司。此外,任何参与与控股股东的 特别交易(包括私人配售,即特别交易)的投票,或与控股股东有个人利益的他人的特别交易,或控股股东或其亲属作为公职人员或雇员(包括董事和公职人员保险和赔偿的条款和条件)参与投票的任何股东都必须在相关投票之前通知公司不管 不是它在相关交易中涉及个人利益——如果不发出此类通知,则该股东无权投票,该股东的任何投票均不计算在内(有关控制 股东交易的批准要求,请参阅下文关于 “法定法定人数” 的第 6.2 节)。同样的通知要求适用于 (a) 在任命独立(外部)董事方面有个人利益的股东(关于选举 独立(外部)董事,请参阅下文第3.1节);(b)在全额或特别收购要约中拥有个人利益的股东(有关更多信息,请参阅下文第8.1节),以及(c)在批准时拥有个人 权益的任何股东公司的薪酬政策(有关薪酬政策的更多详细信息,请参阅第 5.1 节下面)。此外,私募中的 “利益相关方”(即持有公司百分之五 (5) 百分比以上的股份的持有人,或因公司治理而可能成为此类持有人的人 19

20 私募股权)必须立即披露他或她可能拥有的任何个人利益以及他或她 已知的与此类私募相关的任何重要信息。根据美国证券法和2015年6月19日的《瑞士金融市场基础设施法》(“FMIA”),如果公司或一致行动的股东集团达到、超过或低于一定门槛,则必须披露其持有的 ,但有限的例外情况除外。这也适用于 ADR(有关 ADR,请参阅下文第 6.6 节)。触发通知的相关门槛是(出于美国 证券法的目的)5%及其任何 “重大” 增加或减少,以及(出于FMIA的目的)公司投票权的3%、5%、10%、15%、20%、25%、33 1/ 3%、50%和66 2/ 3%。一致行动的人必须合并披露其 股权,并汇总该集团所有成员的持股量,以计算出对相关门槛的遵守情况。必须报告直接持有人以及任何间接持有人(“受益所有人”,即能够 决定行使表决权的人,无论是否可行使)。此外,必须披露任何不拥有股份但被授权自行决定对股票进行投票的第三方。对于美国证券法,必须(i)通过向美国证券交易委员会提交通知(随后将在美国证券交易委员会网站www.sec.gov和SHL的网站www.shl-telemedicine/sec-filing上公开发布)来通知相关的 (ii),如果是美国证券法,则在四年内向瑞士六交易所的公司和披露办公室提交通知(4)自商定相关交易之日起的交易日。关于向FMIA发出的通知,公司随后应公布在收到通知后的两(2)个交易日内收到的 信息。关于向公司提交股东声明的股东的披露责任,请参阅下文第6.3节。2019年2月21日召开的股东特别大会 批准了公司章程修正案,根据该修正案,持有公司5%或以上股份或表决权的每位股东和公司 董事会的每位成员都有义务向公司提供在以色列接收文件(包括司法文件)的地址(“地址”)。只要未提供此类地址,公司的注册办事处将被视为接收文件(包括司法文件)的 股东和/或董事地址。关于美国存托凭证(“ADR”),参见下文第6.6节。2.5。截至披露截止日期, SHL 未发行任何股息权证书。2.6.可转让性限制全额支付的证券可以自由转让。目前,没有限制证券可转让性的法定限制。除与以色列处于战争状态的国家的公民外,非以色列居民对 证券的所有权或投票权不受SHL公司章程或以色列国法律的任何限制。根据瑞士法律,可以暂停投票权和 购买新股,以此作为对违反披露义务和公布所有股份要约义务的制裁(参见上文 “瑞士收购委员会程序” 部分)。2.7.可转换债券和 期权SHL尚未发行可转换债券。有关期权的信息可在第 2.2 节 “授权资本、已发行资本和期权” 中找到。3.董事会董事会的主要职责在《以色列公司法》和《SHL 公司章程》中定义。有关董事会权力和职责的描述,请参阅本报告第 3.3 节。3.1.董事会成员公司章程规定,董事会 由最多九 (9) 名成员组成,在公司治理之前不少于三 (3) 名成员

否则由SHL股东的简单决议决定。截至 2023 年 12 月 31 日,董事会由八 (8) 名成员组成,其中 两 (2) 名成员为独立(外部)董事(阿布拉莫维奇先生和基姆希女士),截至本文发布之日,董事会由六(6)名成员组成,其中两(2)名成员为独立(外部)董事(阿布拉莫维奇先生和基姆希女士)(参见 有关独立董事的更多信息,请参阅本报告的以下部分)。独立(外部)董事根据以色列公司法的规定,向以色列境内外公众提供证券的以色列公司必须任命两(2)名 名独立(外部)董事。公司董事会中获准行使董事会权力的每个委员会都必须包括至少一名独立董事, ,根据以色列公司法,上市公司的董事会必须任命一个审计委员会和一个薪酬委员会,该委员会必须由至少三(3)名董事组成,包括所有独立 (外部)董事。有关审计委员会和薪酬委员会的任务以及有关审计委员会和薪酬委员会组成的进一步要求,请参阅下文第3.3节。 一般规定,独立(外部)董事应为以色列居民,但是,在股票在国外交易的公司(例如SHL)中,独立(外部)董事也可以是外国居民。在本报告所述年度,没有 名为外国居民的独立董事。根据以色列公司法,要获得任命为独立(外部)董事的资格,相关候选人必须具备财务和会计专业知识或专业 技能(这些术语的定义见上述法律颁布的规则),前提是至少一(1)名被任命的独立董事具有财务和会计专业知识。此外,禁止以下所有人员 担任独立董事:(a)控股股东亲属(此类条款由以色列公司法定义);(b)任何在任命时或任职期间任何时候拥有(或其任何亲属、合伙人、雇主、实体 受其控制的个人,或该个人直接或间接从属的人)在该个人被任命为独立董事之前的两 (2) 年,任何 “关联” (一般而言,包括与 (i) 本公司、(ii) 其控股股东、(ii) 其控股股东、(ii) 被任命时的控股股东、(iii) 控股股东在被任命时控股 股东的亲属、(iv) 在任命时或相关独立董事之前的两 (2) 年内其控股股东的任何实体任命为公司或其控股股东,或 (v) 董事会主席、总经理,持有 5%在任命时,公司或公司最高级财务主管的已发行和流通股本或表决权的部分以上,且前提是 相关公司没有控股股东或持有公司至少百分之二十五(25%)的表决权;(c) 任何其职位或其他活动与 其作为独立人士的角色造成或可能造成利益冲突的个人董事或可能对该职位产生不利影响,或可能损害该个人的能力担任独立董事;(d) 以色列证券管理局或以色列证券交易所的员工;(e) 另一家公司的董事,前提是该另一家公司的董事在第一家公司担任独立董事;(f) 在不减损上文 (b) 规定的限制的前提下,任何拥有(或其亲属、合伙人、 雇主或与其合伙人的个人)他/她直接或间接隶属于任何人,或者他/她作为控股股东的公司与任何人有)业务或专业关系上文 (b) 项禁止与之建立附属关系 ,即使是公司治理 21

22 如果这种关系不是持续的、持续的关系,并且排除可以忽略不计的关系;或 (g) 任何在 担任独立董事期间因其服务而获得的报酬超出根据以色列《公司法》颁布的适用法规获得的授权报酬的人。此外,在独立董事终止任期后的两 (2) 年内 ,该独立董事任职的公司及其控股股东和/或该控股股东控制下的任何实体不得直接或 间接向该独立董事(及其配偶和子女)提供任何好处,包括但不限于被任命为高级管理人员、聘用为违反 对价的员工或专业服务提供商,无论是直接还是间接地,无论是单独还是通过由该独立董事控制的实体,都与公司控股股东控制的公司和任何实体有关。 上述限制也适用于独立董事的亲属(定义见以色列《公司法》),这些亲属不是其配偶或子女,但自服务终止之日起一(1)年内。独立董事 通常必须由股东的多数票选出,前提是 (a) 这种多数包括非控股股东或在任命 中没有个人利益(个人利益除外,这不是与控股股东关系的结果)且正在就此进行表决的股东,因此弃权票不被考虑在内,或 (b) 百分比 股东持有的投票权(如下所述)以及哪些对该任命的反对不超过公司投票权的百分之二(2)(司法部长可以决定不同的百分比;迄今尚未做出这样的决定)。独立董事的 任期为三 (3) 年,可以再延长两 (2) 个任期,每期三 (3) 年。独立董事可以在上述最初三(3)年任期后连任两个任期中的任何一个,但前提是满足以下条件之一:(a) 持有公司百分之一(1%)或更多表决权的一位或多位股东提议延长任期,该任命由 股东大会以多数票批准,但须符合以下条件:(i) 控股股东或任何在任命中有个人利益的人(不包括个人)的投票不是与 (控股股东)关系产生的利息)和弃权票不计算在内;(ii)支持任命的票数(从非控股股东或有上述个人利益的股东中)超过公司总表决权的百分之二(2%)(司法部长可以确定不同的百分比;尚未做出这样的决定日期);以及 (iii) 该独立(外部)董事在 时可能不是(A)任命关联股东或竞争股东(定义见下文)或其亲属;或(B)在任命时以及任命前两(2)年与关联或竞争股东有 “联系”(定义见上文)的人员。《以色列公司法》将 “关联或竞争股东” 定义为(x)提出此类任命的股东;或(y)公司中至少百分之五(5%)的股份或表决权的持有人;对于 任何一项,前提是在任命独立董事时,该股东、其控股股东或受上述公司控制的公司具有业务关系该公司,或其 是其控股股东或受其控制的公司前述是公司的竞争对手;或者董事会提议延长该独立董事的任期,其批准方式与 初始任期任命获得批准(见上文)或独立(外部)董事本人/公司治理

她本人提议连任, 任命是根据上文 (a) 项所述条件批准的。独立 (“非依赖性”)董事根据以色列公司法,上市公司也可以指定某些董事为独立(非依赖)董事。根据法律的相关规定,独立(非依赖)董事 要么是(i)上述独立(外部)董事,要么是(ii)符合审计委员会确认的适用于独立(外部)董事的所有要求的人员,特殊财务或专业 资格除外,并且连续担任公司董事的时间不超过九(9)年(其中中断少于两 (2) 年不足以构成对这种连续性的中断)。与独立 (外部)董事不同,独立(非依赖性)董事的任期不为三年,但可以每年连选连任。他们的当选不适用特别的多数要求。如下所述,公司审计委员会的大多数成员 必须是独立(非依赖)董事(即包括独立(外部)董事)。公司目前没有被审计委员会指定为独立(非依赖)董事的董事(独立(外部)董事除外)。纳斯达克独立董事根据纳斯达克和美国证券交易委员会的独立性标准,我们的两名外部董事约书亚先生(舒基)阿布拉莫维奇和德沃拉·基姆希女士以及阿米尔·勒曼教授,都被视为 “独立”。此外,根据纳斯达克法规和美国证券法,我们的审计委员会的所有成员都必须满足审计委员会成员的特殊独立性要求。 尽管我们的ADS在纳斯达克上市,但我们被允许遵循某些母国的公司治理惯例,而不是某些纳斯达克公司治理标准。例如,根据以色列公司法,我们不需要 维持一个由独立董事组成的薪酬委员会,而且我们的董事会委员会的章程不一定包含纳斯达克章程对美国国内公司此类委员会的所有要求。董事会执行成员和 非执行成员截至2023年12月31日,公司董事会中有一(1)名执行董事(定义为担任执行管理层成员的董事会成员)——同时担任 公司首席执行官的埃雷兹·纳赫托米先生。2024年2月5日,埃雷兹·纳赫托米先生在2024年2月8日举行的2023年年度股东大会上撤回了连任公司董事会成员的提名。纳赫托米先生仍然是该公司的首席执行官 。在本报告所述年度,在本报告所述期间之前的三(3)个财政年度中,董事会的非执行成员均不是SHL或任何SHL集团公司的管理层成员。董事会的 非执行成员与SHL或SHL的集团公司没有重要的业务关系。2024年3月14日,SHL宣布,在 SHL工作了20多年之后,埃雷兹·纳赫托米先生将从6月中旬起辞去首席执行官的职务。值得注意的是,尽管Yariv Alroy先生是董事会的活跃主席(定义见下文第3.3节),但他不是SHL的管理层成员,也不履行任何执行职能(欲了解更多信息,请参阅 参见下文第3.3和5.1节)。截至 2023 年 12 月 31 日的董事会成员下表列出了截至 2023 年 12 月 31 日每位董事会成员的姓名、主要职位、首次选举时间和剩余任期。公司治理 23

姓名国籍职位第一次选举剩余任期* 亚里夫·阿尔罗伊以色列现任董事会联席主席/非执行成员 2018** 2024 埃胡德·巴拉克以色列现任董事会联席主席/非执行成员 2022-**** 约书亚·阿布拉莫维奇以色列非执行成员/独立(外部)董事 2017 2026 埃雷兹·阿尔罗伊以色列非执行成员 2018***-**** 阿米尔·勒曼教授 以色列和美国非执行成员 2016 2024 Dvora Kimhi 以色列非执行成员/独立(外部)董事 2018 年 2024 戴维·索尔顿以色列非执行成员 2021-**** Erez Nachtomy 2018年以色列执行成员-**** * 对于非独立(外部)董事的 名董事会成员,其剩余任期定为2024年,这意味着直到2024年年度股东大会。阿布拉莫维奇的第二个任期将于2026年6月27日结束。Kimhi 女士的第二个任期 将于 2024 年 12 月 9 日结束。有关 SHL 董事选举和任期的更多信息,请参阅第 3.2 节 “董事选举和任期”。** 亚里夫·阿尔罗伊也在 年 2001 年至 2006 年以及 2010 年至 2014 年期间担任过董事。*** 埃雷兹·阿尔罗伊也在 2008 年至 2014 年期间以及 2016 年至 2017 年期间担任过董事。**** 该董事于 2024 年 2 月 5 日退出在2024年2月8日举行的2023年年度股东大会上,他被提名连任公司董事会成员。以下是董事会现任成员的简历。亚里夫·阿尔罗伊——董事会现任主席 24 亚里夫·阿尔罗伊先生于 2018 年 12 月加入 SHL 董事会,担任 非执行董事。亚里夫·阿尔罗伊先生在2000年至2016年1月15日期间担任公司联席首席执行官。他曾于 1997 年至 2000 年担任 SHL 远程医疗国际有限公司董事总经理,并于 1993 年至 1997 年担任 该公司的首席运营官。他还曾在2001年至2006年期间以及2010年至2014年期间担任公司董事会成员。在加入公司之前,亚里夫·阿尔罗伊先生于1989年至1993年在一家领先的以色列律师事务所工作, 他的最后一个职位是高级合伙人。自2016年以来,他一直是投资者和商人,并担任美国上市公司杜克机器人公司的董事会成员。他拥有以色列特拉维夫大学法学学士学位。Erez Alroy Erez Alroy 先生于 2018 年 12 月加入 SHL 董事会,担任非执行董事。埃雷兹·阿尔罗伊先生自SHL成立以来曾在SHL担任过各种高管职务,并于2000年至2015年1月担任联席首席执行官,并于2008年至2014年以及2016至2017年期间担任董事。他目前活跃于各种投资,并且是Merhavia Holdings Ltd(TASE: MRHL)的董事会成员。埃雷兹·阿尔罗伊先生拥有耶路撒冷希伯来大学的工商管理硕士学位。约书亚·阿布拉莫维奇先生于2017年6月加入SHL董事会 ,担任非执行董事/独立(外部)董事。阿布拉莫维奇先生在以色列资本市场担任关键职务已超过25年。他曾担任iMed Infinity Medical董事会主席、Atrade董事长、I.D.I. 保险公司董事会成员兼投资委员会主席、Brimag Digital、Modiin Energy和GoTo各上市公司的董事会成员,以及 其他高科技、房地产和能源公司的董事。阿布拉莫维奇先生曾是以色列最大的金融机构之一Call Finance的首席执行官,该公司提供广泛的金融服务,从投资组合管理到经纪和 承保服务。Call Finance拥有并管理内部对冲基金共同基金,并向客户提供量身定制的结构性产品。在此之前,他曾在Call集团担任过多个职位,包括 公司治理副首席执行官

致电保险企业控股公司。他在特拉维夫证券交易所董事会任职至 2008 年 9 月,并且是管理学院学术领域董事会成员。他拥有特拉维夫大学的经济学和商业管理学士学位和工商管理硕士学位。Dvora Kimhi Dvora Kimhi 女士于 2018 年 12 月加入 SHL 董事会,担任 非执行董事/独立(外部)董事。她还于 2010 年至 2014 年担任本公司的非执行独立(外部)董事,并于 2001 年至 2007 年担任非执行董事。自2002年起,截至本文发布之日,Kimhi女士在第10频道担任监管和法律事务副总裁,该频道于2019年1月与第13频道合并。在此之前,Kimhi女士曾担任Ananey Communications Ltd.、Noga Communications 和以色列教育电视台的首席法律顾问。Kimhi 女士从 2007 年到 2012 年一直担任 Ananey Communications 董事会的独立董事。基姆希女士还是以色列电台 电台 Kol Hayyam Hadrom Ltd. 的董事会成员。Kimhi女士是以色列律师协会会员,拥有特拉维夫大学法学学士学位,专门研究合同法和通信监管。国籍:以色列。阿米尔·勒曼教授勒曼教授于 2016 年加入 SHL 董事会,担任 非执行董事。勒曼教授自 2010 年起担任罗切斯特梅奥诊所(美国)心血管科副主任和心血管研究中心主任。自 2012 年起,他还是梅奥诊所再生医学中心血管和 瓣膜项目主任。此外,勒曼教授自 2009 年起担任 MayoIsrael 创业公司计划的主任,并担任 Mirage Institute: USIsrael 创新桥梁 商业领导力项目的教职员工,此外还在梅奥诊所担任过其他各种职位。自2001年以来,勒曼教授还被任命为梅奥医学院的医学教授。勒曼教授于1985年毕业于以色列海法理工学院 医学院,并于1994年在梅奥诊所完成了内科、心血管疾病和侵入性心脏病学方面的培训。勒曼教授出版了500多份手稿、书籍章节和评论; NIH、AHA和多个基金会支持他的研究。伊多·努伯格先生自2013年Value Base成立以来一直担任该公司的首席执行官。他还担任Value Base各家 子公司的董事会主席或董事会成员。在此之前,他曾担任多家以色列公司的首席执行官和董事。努伯格先生拥有特拉维夫大学经济学硕士学位和学士学位。25 Nir Rotenberg先生是私人投资集团丹巴 金融有限公司的董事会主席,自2000年以来一直担任该公司的董事兼合伙人。在此之前,他在1994年至2000年期间担任丹巴集团公司某些上市公司的经理兼董事, 1990-1993年在米格达尔保险公司担任首席投资官。Rotenberg 先生拥有特拉维夫大学的商业管理工商管理硕士学位和经济学学士学位。大卫索尔顿大卫索尔顿先生于 2021 年 5 月加入 SHL 董事会,担任 非执行董事。从2020年10月起,索尔顿先生担任开发消费类医疗器械的初创公司Virility Medical的首席执行官。在此之前,他曾担任医疗公司治理机构Dentack Implants的首席执行官10年

牙科领域的设备公司。索尔顿先生还曾担任投资公司DCL Technologies Ltd. 的首席执行官和以色列领先的投资银行 Leumi Partners的副总经理。索尔顿先生还曾担任多家私营生物技术和医疗保健公司的首席执行官以及几家上市公司的董事会成员。他目前担任 InterCure Ltd.(TASE,多伦多证券交易所股票代码:INCR)和ARAN有限公司(TASE:ARAN)的独立董事。David Salton 拥有以色列理工学院工业工程与管理学院的经济学与管理学士学位。国籍:以色列。在本报告所述年度的部分时间里,SHL董事会的 以下成员以非执行活跃联席主席的身份加入:埃胡德·巴拉克26埃胡德·巴拉克先生自2022年8月11日起在SHL董事会担任联席主席。 巴拉克先生目前还在另外四家以色列公司的董事会任职:INTERCURE有限公司(TASE,多伦多证券交易所股票代码:INCR)、Carbyne Ltd.、Guardicore Ltd.和Cypertoka有限公司。巴拉克在1999年至2001年期间担任以色列第十任总理。在 当选总理之前,巴拉克先生在以色列国防军(“IDF”)完成了36年的辉煌职业生涯,是以色列国防军(“IDF”)历史上战绩最多的士兵。巴拉克先生曾在以色列国防军担任最高职务,包括规划负责人、 军事情报局局长、中央指挥部指挥官和副总参谋长。作为以色列国防军总参谋长,他参与了1994年与约旦的和平条约的谈判和执行。巴拉克先生还曾担任 以色列内政部长、外交部长和国防部长。自2016年9月以来,他一直担任哈佛大学贝尔弗科学与国际事务中心非常驻高级研究员。自2013年3月起,他一直担任战略咨询公司Ergo的创始人兼首席执行官。巴拉克先生拥有耶路撒冷希伯来大学数学和物理学学士学位,并获得斯坦福大学经济工程系统 理学硕士学位。国籍:以色列。3.2。董事的选举和任期根据SHL的公司章程,除两(2)名独立(外部)董事(根据以色列公司法的规定将当选为上述 )外,所有董事会成员均在年度股东大会上由出席该会议多数表决权的持有人投票选出,任期 至下届年度股东大会股东大会SHL的所有董事,除了独立(外部)董事——他们只能任职三(3)个三年任期(请参阅上述描述),均可无限制地连任。根据以色列《公司法》的 条款,上市公司的每位董事候选人都必须签署一份书面声明,根据该声明该人具备必要的资格并能够将所需的时间用于其 担任董事的职务,而且,《以色列公司法》规定的任何理由都没有阻止该董事有资格担任董事的理由(例如法院判定有罪)长达五 (5) 年的腐败、欺诈或使用 内幕信息的犯罪自相关判决之日起尚未失效)申请。对于独立(外部)董事,拟议候选人必须进一步提交一份声明,证明他们符合《以色列公司法》中适用于独立董事的 特殊专业资格要求(见上文第3.1节)。上述声明必须在召开 股东大会之前提交,建议相关候选人当选为董事。除上述内容外,候选公司董事的人必须向公司披露根据以色列证券法设立的执行委员会 是否对该人实施了某些执法措施,阻止他/她担任上市公司董事,前提是适用的限制期限强加了公司治理

尚未失效。如果实施的制裁禁止在上市公司担任董事,那么 (a) 相关候选人不会 被任命为董事;(b) 任何已经担任董事的人的任期将在相关董事提交有关此类执法措施的通知后立即终止。根据以色列公司法, 以下人员不得被任命为上市公司的董事会主席:(a) 首席执行官本人或其任何亲属(该术语由以色列公司法定义, 不包括叔叔、阿姨或堂兄弟)均不得同时担任董事会主席,除非股东同意担任此类服务,事件,自每次批准之日起不得超过三(3)年。 应获得审计委员会、董事会和股东的批准。股东的批准要求:(i) 对该决议的多数赞成票应包括至少多数股东的同意 的同意,他们亲自出席会议或由代理人代表并就该决议进行表决,他们对批准该决议没有个人利益,也不是公司的控股股东(因此弃权票不计算在内),或(ii)非控股股东的 股总数股东,对批准已表决的决议没有个人利益反对该决议的代表不超过公司表决权的百分之二(2);或直接 或间接隶属于首席执行官的人员。此外,根据以色列上市公司法,董事会主席或其亲属无权行使首席执行官的权力,除非根据上述特别批准 要求,并且每次只能在不超过三 (3) 年的时间内行使;或 (b) 直接或间接隶属于首席执行官的人员,并且董事长也不得在公司或担任任何其他职位受其控制的实体 (担任其控制的公司的董事或董事长除外。)参与上述特别批准的股东必须在投票前披露他们是否有个人利益——如果没有进行此类披露,则此类股东的选票将不计算在内。以色列法律和公司章程均未对董事会成员的最大外部授权数量设定限制。但是,在提名 候选人时,正在考虑此类任务的数量及其临时可用性。3.3.内部组织结构根据以色列公司法和SHL的公司章程,董事会对 SHL的总体政策和管理负有最终责任。董事会制定SHL的战略、组织、会计和融资政策。具体而言,SHL董事会审查、讨论和批准 公司的半年财务报表,并定期更新SHL业务发展情况。亚里夫先生是董事会的活跃主席(“现任主席”)。董事会每季度至少开会一次。会议讨论的主题包括 战略、业务审查和重大项目、投资和交易。每个董事会委员会都根据相关董事会委员会的需要举行会议。 公司的首席执行官和首席财务官受邀参加董事会会议,并出席董事会认为必要的会议。值得注意的是,截至本文发布之日公司首席执行官纳赫托米先生受邀参加所有董事会会议。根据以色列公司法,不得当选为公司审计委员会和薪酬委员会成员的人 (有关没有资格成为审计委员会或薪酬委员会成员的人员的更多信息,请分别参见下文本节的相关 小节),除非委员会主席确定需要他/她出席才能提出某个主题;前提是(a) 公司的员工 (他不是控股股东或其亲属(如果要求出席)可以出席该会议的讨论(但在通过任何决议时不行)。公司治理 27

28 由委员会提出;以及 (b) 如果审计或薪酬委员会的要求,公司的法律顾问和公司秘书(他们不是控股股东或其 亲属)可以出席该委员会的讨论和决议。根据《以色列公司法》和《公司章程》,董事会拥有所有权力, 有权确定SHL的政策并监督公司首席执行官的业绩和行动,并且在不减损上述规定的情况下,拥有以下权力:— 确定SHL的行动计划、为其融资的原则 及其优先顺序;— 审查SHL的财务状况,并设定SHL有权获得的信贷框架;— 确定SHL及其组织结构薪酬政策;— 决定发行系列 债券;— 编制和批准SHL的财务报表;— 向年度股东大会报告SHL的事务状况及其财务业绩;— 根据 以色列公司法任命首席执行官并终止此类任命;— 根据《以色列公司法》和《公司章程》解决需要其批准的行动和交易问题;— 问题股份和可转换证券,最高不超过 授权股份的总额根据以色列公司法,SHL的资本;——决定以色列公司法第307—308条规定的 “分配”(包括无限制、分红和股票回购);——表达其对以色列公司法第329条规定的特别投标要约的看法。根据SHL的公司章程,董事会会议的法定人数应由当时在职但合法有权参加会议的大多数董事亲自出席或通过任何其他 沟通方式同时听取对方的意见而构成。除非所有董事均免除此类通知,否则任何董事均可在七 (7) 天通知后召开董事会会议。会议通知应包括会议议程。根据SHL的公司章程,董事会可以根据SHL的需要 举行会议和休会,但至少每三个月举行一次会议,并以其他方式对董事认为合适的会议和程序进行监管。董事会会议也可以通过电话或任何其他通信方式举行,前提是参加此类会议的每位董事 都能听取和听取参与此类会议的所有其他董事的意见。出席法定人数的董事会会议应有权行使董事会赋予或 可行使的所有权限、权力和自由裁量权。在董事会任何会议上提出的决议如果获得当时在职董事的简单多数批准,则应被视为通过,这些董事合法有权参加会议并就此进行表决,并在该决议付诸表决时出席 。董事会还可以在获得一致书面同意的情况下通过决议。SHL的公司章程规定,任何董事均可通过书面通知SHL任命另一人担任 的候补董事,并可取消此类任命。任何符合以色列公司法规定的董事资格的人都可以担任候补董事。一个人不得担任多名 董事的候补董事,根据以色列公司法,在上市公司担任公司董事或候补董事的人不得担任候补董事。但是,董事可以担任董事会 委员会成员的候补董事,前提是该候补董事不是该委员会的成员;并进一步规定,如果候补董事要担任独立(外部)董事的候补董事, 该候补董事应具有财务和会计专业知识或专业技能,具体取决于专业知识公司治理

以及该候补董事应接替的独立(外部)董事的技能。不得以其他方式任命独立 (外部)董事的候补董事。根据以色列《公司法》,公司有权由董事会任命几位总经理,他们应在董事会确定的政策的 范围内负责公司的日常运营,但须遵守董事会的指示。在上市公司中,非董事的公职人员由总经理/首席执行官任命,总经理/首席执行官可以决定这些公职人员的权力和职责。在本报告所述期间,董事会举行了 16 次会议(其中 10 次通过视频会议,6 次通过书面决议)。此类会议的长短取决于议程,持续时间约为1至1.5小时。首席财务官和公司的外部 审计师分别参加了上述会议中的10和4次。董事会委员会和内部审计师委员会 SHL 公司章程规定,董事会可以在其认为 适当的情况下将其任何或全部权力下放给董事会委员会,但须遵守以色列公司法的规定。以这种方式组成的任何委员会在行使所授予的权力时,应遵守董事会对其施加的任何规章。任何此类委员会 的会议和议事程序在细节上作必要修改后均受《公司章程》中关于监管董事会会议的条款管辖,但不得被董事会通过的任何法规所取代。经授权 行使董事会权力的任何此类委员会均应包括至少一 (1) 名独立(外部)董事。此外,我们的审计委员会的所有成员都必须满足纳斯达克 法规和美国证券法对审计委员会成员的特殊独立性要求。有权行使董事会权力的委员会只能由董事会成员组成。权限于向董事会提供建议的委员会可以由 非成员组成。根据以色列公司法,董事会不得将以下事项委托给委员会:确定一般政策;分配(根据董事会批准的 框架回购公司股份除外);董事会就需要股东批准的事项或其对特别收购要约的意见确定立场;任命董事;发行证券(根据以下规定向员工发行证券除外)期权计划(董事会批准);财务批准声明;批准利害关系方交易。如上所述,尽管不是强制性的,但根据以色列公司法的规定,对于不受 以色列证券法规定的报告义务的公司,董事会自2015年3月18日起自愿任命了金融服务委员会。2023 年 1 月 15 日,董事会批准取消金融服务委员会, 将其职能和任务移交给公司审计委员会,并进一步批准薪酬委员会和审计委员会采用新的委员会章程,以遵守美国证券交易委员会的规则,以期在纳斯达克 上市。2019年2月21日,董事会自愿任命了一个新的委员会——投资委员会。2020 年 2 月 10 日,董事会自愿任命了一个网络委员会,2020 年 5 月 17 日,董事会自愿任命了一个 执行委员会。有关上述委员会在本报告所述年度及截至本文发布之日的组成情况的更多详情,请见下文。董事会各委员会在必要时举行会议,并需要花几分钟时间, 向董事会提出完整的报告和建议,这些建议将在委员会每届适用的会议之后提交给董事会。根据以色列公司法,董事会还 任命了审计委员会提议的内部审计师。审计委员会——根据以色列公司法,审计委员会必须由至少三(3)名董事组成,包括所有独立(外部)董事, 的大多数成员必须是独立公司治理 29

30(非依赖)董事(即包括独立(外部)董事)。以下人员不得是审计 委员会的成员:(a) 董事会主席;(b) 公司雇用的任何董事;(c) 公司控股股东或受该控股股东控制的实体雇用的任何董事;(d) 定期向公司、控股股东或受其控制的实体提供 服务的董事控股股东;(e) 以控股股东为主要生计的董事;以及 (f) 控股股东或其任何 亲戚们。除有限的例外情况外,任何不能成为审计委员会成员的人都不得出席其会议。此外,根据纳斯达克法规和美国证券法,我们审计委员会的所有成员都必须满足审计委员会成员的特殊独立性要求 。审计委员会主席应为任期不超过九(9)年的独立(外部)董事。审计 委员会任何会议的法定人数应为其成员的过半数,前提是出席会议的多数为独立(非依赖)董事(见上文描述),还规定至少有一名(1)名独立(外部)董事应出席 。审计委员会的作用除其他外包括:(a) 与内部审计师和外部审计师协商,审查公司业务管理中的缺陷,并向 董事会提出补救措施;确定利益相关方交易是普通交易还是特别交易(特殊交易需要特别批准);在《以色列公司法》要求的情况下,批准利害关系方交易;以及 (d) 审查现有的公司的内部控制措施和内部审计师的运作(见下文)。审计委员会还负责 (e) 就与控股股东或控股股东有个人利益的其他人的交易 (即使审计委员会认定这些交易不是特别交易)以及就 控股股东及其亲属的聘用条款规定,(i) 在审计委员会或其他审计委员会的监督下开展竞争性程序的义务可以就此作出决定根据其设定的标准 ;或 (ii) 审计委员会在相关交易之前确定的其他程序,且均符合有关交易的类型,因此,审计委员会可以提前 每年设定一次相关标准;以及 (f) 确定批准与控股股东或控股股东有个人利益的其他人进行交易的方式,并确定此类交易的种类这需要 审计委员会的批准,所有这一切都需要对于根据审计委员会的决定,这些交易不是特殊交易,但也不能忽略不计,审计委员会可以根据其可能提前设定的标准确定 交易的类型。审计委员会还决定(g)董事或董事候选人是否符合被归类为独立(非独立)董事的要求。 《以色列公司法》和公司的章程均未规定审计委员会会议的特定频率。因此,审计委员会在认为必要时不时开会。 根据以色列公司法,内部审计员(见下文)可以要求审计委员会主席召开会议,然后主席应在其认为合适的情况下召集此类会议。此外,如果审计 委员会发现公司的业务管理存在重大缺陷,则应视情况在内部或外部审计师在场的情况下就此类重大缺陷举行至少一次会议,任何非委员会成员的公职 人员不在场;前提是公职人员可以出席,就其所在领域的事项发表意见责任感。根据所讨论的话题,会议的持续时间在 中有所不同。公司治理

在本报告所述年度,审计委员会举行了6次会议(全部通过视频会议),会期约为1小时。首席执行官、首席财务官和公司的外部审计师分别出席了上述会议中的6、6和3次。在本报告所述年度,审计委员会由以下成员组成:约书亚·阿布拉莫维奇先生(主席)、德沃拉·基姆希女士 和阿米尔·勒曼教授(该组成符合以色列公司法的要求)。薪酬委员会-根据以色列公司法,以色列上市公司有义务任命一个薪酬委员会, 该委员会应由至少三(3)名成员组成,所有独立(外部)董事均为成员并构成多数。薪酬委员会的其余成员的聘用条款应符合《公司法》中有关独立(外部)董事的适用法规规定的薪酬规则。可能不是审计委员会成员的人员(见上面的描述)也可能不是 薪酬委员会的成员。薪酬委员会主席应为任期不超过九 (9) 年的独立(外部)董事。审计委员会和薪酬委员会可能有相同的成员,符合上述要求的审计 委员会也可以同时充当薪酬委员会。薪酬委员会的作用和权力应包括 (a) 就 薪酬政策向董事会提出建议,(b) 每三 (3) 年向董事会发布一次关于延长薪酬政策的建议;(c) 不时向董事会提出有关 薪酬政策的任何修正的建议,并审查其执行情况;(d)) 批准与公职人员(包括控股股东)的交易关于以色列 公司法所要求的与公司的合作条款;以及(e)根据以色列《公司法》,某些交易不受股东批准要求的约束。无论是《以色列公司法》还是公司的章程, 都没有规定薪酬委员会开会的特定频率。因此,薪酬委员会在认为必要时不时开会。在本报告所述年度,薪酬委员会举行了5次会议(全部 通过视频会议)。会议的持续时间因所讨论的主题而异。在本报告所述年度,平均会议持续时间约为1小时。首席执行官和首席财务官分别参加了上述4次和2次会议, 。尽管我们的ADS在纳斯达克上市,但我们被允许遵循某些母国的公司治理惯例,而不是某些纳斯达克公司治理标准。例如,根据以色列公司法,我们不需要 维持一个由独立董事组成的薪酬委员会。在本报告所述年度,薪酬委员会由以下成员组成:约书亚·阿布拉莫维奇先生(主席)、德沃拉·基姆希女士和阿米尔·勒曼教授 (该组成符合以色列公司法的要求)。财务报表审查委员会(“金融服务委员会”)——根据以色列公司法,只有 “申报公司” 的公司 (为此,只有向以色列证券管理局负有报告义务的公司)才必须设立财务报表委员会。但是,截至 2015 年 3 月 18 日,董事会已自愿任命了 FS 委员会。根据以色列公司法颁布的法规 ,金融服务委员会应由至少三(3)名成员组成,那些可能不在审计委员会任职的人员也不得在金融服务委员会任职。其 的大多数成员必须是独立(非依赖)董事(即包括独立(外部)董事)。委员会的主席应为独立(外部)董事。所有成员必须能够阅读和理解财务报告以及 的至少一份独立(非依赖性)公司治理报告 31

32 董事必须是具有财务和会计专业知识的董事(该术语的定义根据 《以色列公司法》颁布的适用法规)。如果对委员会成员的所有法律要求都得到满足,审计委员会可以同时充当金融服务委员会。金融服务委员会的任务是在董事会批准之前,审查 公司的财务报表。特别是,只有在符合以下所有要求的情况下,财务报表才能提交董事会批准:(A) 金融服务委员会应就以下所有项目进行讨论并向董事会提交建议:(a) 与财务报表相关的评估和估计;(b) 财务报告的内部控制;(c) 根据 披露信息的完整性和公平性财务报表; (d) 通过的财务准则和财务待遇就公司的重大事项执行;以及 (e) 财务报表所依据的估值,包括 所依据的假设和估计;(B) 应邀请外聘审计员参加金融服务委员会的所有会议,公司的内部审计师应收到其会议通知并可参加会议;(C) FS 委员会应提交关于批准财务报表的建议 a 董事会讨论之前的合理时间,并应向董事会报告了其 在审查财务报表期间可能发现的所有缺陷或问题;(D) 董事会应讨论财务报表委员会的建议。2023 年 1 月 15 日,董事会批准取消 FS 委员会并将其职能 和任务移交给审计委员会。投资委员会-尽管根据以色列公司法的规定不是强制性的,但董事会已自2019年2月21日起自愿任命了一个投资委员会(“投资 委员会”)。投资委员会的任务是确定公司现金收益的投资政策,这些现金收益不时地是持续运营所必需的。截至 发布之日,投资委员会的成员是约书亚·阿布拉莫维奇先生(主席)、伊多·努伯格先生和尼尔·罗滕伯格先生。鉴于该委员会的敏感作用,没有提供会议的频率和平均会期。并购委员会——尽管根据以色列《公司法》的 条款不是强制性的,但董事会已自2019年6月16日起自愿任命了一个并购委员会(“并购委员会”)。并购委员会的任务是促进潜在并购交易的执行、 业绩和交付。截至本文发布之日,并购委员会的成员是亚里夫·阿尔罗伊先生(主席)、约书亚·阿布拉莫维奇先生、伊多·努贝格先生和尼尔·罗滕伯格先生。在认为必要时,并购委员会会不时开会 。鉴于该委员会的总体战略作用,没有提供会议的频率和平均会期。网络委员会-尽管根据以色列《公司法》的规定不是强制性的,但 董事会已自2020年2月10日起自愿任命了一个网络委员会(“网络委员会”)。网络委员会的任务是就与公司 信息技术有关的行动和/或措施向董事会提出建议,除其他外,包括开发、维护和促进公司系统、网络和数据安全的目的,以及监督和监控所有此类行动和/或 措施的实施。截至本文发布之日,网络委员会的成员是亚里夫·阿尔罗伊先生(主席)和约书亚·阿布拉莫维奇先生。网络委员会在认为必要时不时开会。鉴于此类委员会的敏感作用,未提供 会议的频率和平均持续时间。执行委员会-尽管根据以色列公司法的规定不是强制性的,但董事会自2020年5月17日起自愿任命了一个咨询执行委员会(“执行 委员会”)。执行公司治理的任务

委员会将协助和陪同首席执行官和公司经营其持续业务。截至 发布之日,执行委员会的成员是亚里夫·阿尔罗伊先生、约书亚·阿布拉莫维奇先生、伊多·努贝格先生和尼尔·罗滕伯格先生。执行委员会在认为必要时不时举行会议。考虑到该委员会的一般战略作用,未提供会议频率和平均持续时间。根据以色列公司法,上市公司董事会应任命内部审计员。此类任命是根据审计委员会的建议作出的。利益相关方或公司的高级职员 、上述人员的任何亲属或外部审计师或任何代表公司的人都不得担任该职位。除其他外,内部审计师的职责是检查SHL的活动是否符合法律和有序的 业务程序。根据1992年《以色列内部审计法》和《以色列公司法》,内部审计员有权要求和接收公司或其 员工拥有的、他认为履行职责所必需的任何类型的文件和/或信息,并且他有权访问公司的所有数据库或数据处理程序。根据以色列公司法, 董事会主席或 主席可以命令内部审计师对迫切需要审查的事项进行内部审计。此外,内部审计员应收到审计委员会会议的通知,并可参加 此类会议。内部审计员没有决策权。根据以色列公司法和公司的公司章程,内部审计师必须向公司审计委员会提交工作计划以供批准。 迈克尔·吉林斯基先生于2021年3月被任命为SHL的内部审计师。在本报告所述年度,内部审计师参加了公司审计委员会的1次会议,内部审计师在会议框架内提交了 内部审计报告。内部审计师-3.4。管理责任领域的定义;针对高级管理层的信息和控制工具 SHL 的高级管理层(“高级管理层”)执行董事会的一般政策 和战略决策。它管理SHL的日常业务运营,包括:• 定期评估公司业务目标的实现情况;• 执行董事会制定的公司政策、战略和战略 计划;• 确保公司的有效运营并实现最佳业绩;• 确保管理能力、财务和其他资源得到有效利用。董事会通过各种控制机制控制高级 管理层的行动:• 首席执行官和首席财务官定期向董事会通报当前的事态发展,包括提交有关主题的书面报告以及参加董事会和董事会 委员会的相关会议。• 董事会与首席执行官和首席财务官视需要举行非正式电话会议。• 财务管理控制权由财务委员会行使(自1月15日起,2023 年 — 由审计委员会)和 董事会提出,他们邀请首席财务官参加每一次讨论财务业绩的会议,必要时还包括SHL的外部审计师。财务报表委员会(自2023年1月15日起,由审计委员会决定)和董事会不仅与首席财务官 和审计师(在适用范围内)讨论财务报表本身,还讨论他们对内部控制的评估以及他们是否注意到任何重大缺陷。• SHL 有内部审计师(欲了解更多 信息,请参阅上面的 “董事会和内部审计师委员会”)。内部审计师审查公司的流程和控制——不仅涉及财务运营,还包括 管理层对内部和外部政策的遵守情况——并传达公司治理 33

他向董事会主席、首席执行官和审计委员会主席提交的调查结果(详情请参阅上文第3.3节 “内部审计师”)。34 董事会还负责监督公司的内部控制体系和风险管理。SHL的高级管理层在公司的总体战略框架内持续识别、分析、衡量、监控和缓解财务和 非财务风险。这特别包括信用风险、外币风险、与金融工具公允价值有关的风险以及流动性风险。关于 这些风险的性质和管理,请参阅SHL截至2023年12月31日的年度财务报表附注18(“金融工具”)(见SHL财务报表第99页)。受监测的其他相关风险涉及 市场、行业、对国家和国际法规的遵守情况,尤其是与医疗部门有关的法规、客户要求、信息技术(尤其是与远程医疗行业相关的信息技术)、供应方风险和灾难。当发现 迫在眉睫的风险时,合格的人员就决心提供有效的风险管理。风险评估由相关人员酌情提交给高级管理层、相关机构 和董事会,但至少每年一次。4.高级管理层 4.1。高级管理层成员;其他活动和既得利益 4.1.1。截至 2023 年 12 月 31 日的组织结构 Erez Nachtomy 首席执行官 Amir Hai 首席财务官 4.1.2。截至2023年12月31日, 管理层的以下成员在职:埃雷兹·纳赫托米首席执行官纳赫托米先生自2020年5月17日起被任命为首席执行官。如需查看 Nachtomy 先生的简历,请参阅上文第 3.1 节。阿米尔·海首席财务官阿米尔·海于2022年1月加入SHL担任公司首席财务官,接替2021年7月至2022年1月担任临时首席财务官的瓦德纳格拉先生。在担任现任职务之前,海先生曾在Radcom担任首席财务官。海先生曾担任多家 跨国公司的首席财务官,包括一家在纳斯达克上市的光学制造公司和一家在法兰克福证券交易所上市的软件公司。他还曾担任 Matrix I.T. Ltd. 的外部董事兼审计委员会主席。Hai 先生拥有特拉维夫管理学院的会计和管理学士学位,并且是以色列的注册会计师。Yossi Vadnagra SHL Israel 总经理 Yossi Vadnagra 先生自 2021 年 6 月起担任 SHL 以色列业务总经理。 Vadnagra 先生于 2017 年 2 月加入 SHL,担任以色列业务发展董事,此前曾于 2017 年 6 月至 2021 年 5 月担任 SHL 的首席财务官,并于 2021 年 7 月至 2022 年 1 月担任临时首席财务官。瓦德纳格拉先生在国际市场拥有二十多年 经验,曾在蓝筹股公司担任医疗保健、零售和工程领域的首席财务官。在加入SHL之前,瓦德纳格拉先生在以色列和印度 担任G&V商业解决方案有限公司的首席财务官兼联席首席执行官六年,并以此身份与SHL合作开展印度的业务发展项目。在此之前,瓦德纳格拉先生曾在Elbit Imaging Ltd.(纳斯达克股票代码:EMITF)的子公司Elbit India Healthcare担任首席财务官兼战略规划五年。瓦德纳格拉先生公司治理

是一名注册会计师(以色列),拥有金融学工商管理硕士学位,这两个学位均以优异成绩获得以色列管理学院。国籍:以色列。 以色列法律和公司章程均未对高级管理层成员的最大外部授权数量设定限制。但是,在任命高级管理层成员以及在他或她的 监督过程中,董事会会考虑此类任务的数量及其临时可用性。4.2.管理合同 SHL 未与第三方签订管理合同。SHL管理层的公职人员是公司的 员工,他们的聘用条款和条件根据各自的雇佣协议确定,但与公司签订服务协议的SHL首席执行官纳赫托米先生除外。5. 薪酬、持股和贷款 5.1.确定薪酬和持股计划的内容和方法——薪酬政策根据以色列公司法,以色列上市公司必须对其高管持有人的聘用条款(该术语的定义根据以色列《公司法》的定义,包括不受限制地聘用为公司高管的董事和控股股东,但受《以色列公司法》颁布的相关条例中规定的有限例外情况除外随之而来(不适用于 SHL)。薪酬政策的通过需要公司股东的批准, 还需要董事会的批准,董事会必须考虑薪酬委员会在这方面发布的建议。相关股东的批准需要满足特殊的多数要求,即 (a) 大多数股东对该决议投赞成票,包括至少大多数股东的同意,他们亲自出席会议或通过代理人代表并就此进行表决,他们既不是公司的控股股东,也没有获得 个人利益,批准薪酬政策(不包括弃权票),或 (b) 这些股东的总票数如上文 (a) 所述,并反对通过薪酬政策所占的公司投票权比例不超过 百分之二 (2)。任何参与通过薪酬政策的投票的股东都必须在相关投票之前告知公司,他/她/公司在这方面是否有个人利益。 未通知公司是否根据上述规定拥有个人利益的股东的选票不计算在内。通常,根据以色列《公司法》,公职人员的薪酬如果 与公司的薪酬政策不一致,除了需要薪酬委员会和董事会的批准外,还需要在股东大会上获得特别多数的批准,如上文 所述。尽管有上述股东批准要求,但如果在重新考虑薪酬政策和 之后,薪酬委员会和董事会都认定尽管股东反对仍通过此类薪酬政策符合公司的最大利益,则薪酬政策也可以获得批准。在 2020 年薪酬政策到期以及薪酬委员会和董事会的建议和较早批准之后,2024 年薪酬政策将 提交股东批准,股东大会将于 2024 年 5 月 9 日举行。2020年薪酬 政策于2023年到期,公司正在寻求批准新的薪酬政策。根据法律规定,董事会必须根据 不断变化的情况或出于任何其他原因,不时审查是否有必要对薪酬政策进行任何修改,同样,薪酬委员会应不时向董事会发布这方面的建议。以色列公司法规定,除其他外,应考虑以下几点来确定薪酬政策:(a) 促进公司治理 35

公司的36项目标、业务计划和政策,着眼长远;(b)在考虑公司风险管理政策的情况下,为公司高管 制定足够的激励措施;(c)公司的规模及其运营性质;(d)关于可变薪酬组成部分——公职人员对实现公司目标和增加收入的贡献,均为从长远来看,并符合相关公职人员的立场。此外,薪酬政策应涉及以下事项:(a)相关公职人员的教育、资格、 专业知识、专业经验和成就;(b)公职人员的职位、其职责和先前与他/她签订的合同;(c) 相关公职人员的聘用条款与公司其他员工和/或分包商的聘用条款之间的关系,尤其是与平均工资的关系以及工资的中位数(即第 50 个百分位数)此类员工以及前述内容之间的 差异对公司工作关系的影响;(d)在活动中,高管聘用条款包括可变组成部分——董事会可以自由裁量减少此类组成部分, 可以确定非现金支付的可变组成部分的价值上限;(e)如果高管聘用条款包括退休补助金,则聘用期限对于公职人员,在此期间适用的 聘用条款时间段,公司在此期间的业绩,高级管理人员对实现公司目标和增加收入的贡献,以及退休情况。 最后,薪酬政策必须包含以下条款:(a)关于可变薪酬组成部分:(i)这些条款必须基于长期绩效目标的实现和客观可衡量的标准(尽管对于 此类组成部分的非重要部分,公司可能会决定根据考虑到高管人员对公司的贡献后无法客观衡量的标准予以发放);以及 {br 之间的比例} 必须设置固定和可变补偿分量,如以及支付时可变成分的价值上限(前提是对于非现金支付的可变成分,需要在 发放时确定上限);(b) 一项条款,根据该条款,如果根据后来被证明是错误且经过重述的数据支付给公职人员作为薪酬的一部分,则公职人员将向公司偿还支付给他/她的任何款项,作为其薪酬的一部分在 公司的财务报表下,所有条件均符合薪酬政策规定的条件;(c) 至少以股权形式持有和授予可变薪酬组成部分的期限和归属期限,前提是从 的长远角度出发的充足激励措施;以及 (d) 退休补助金的上限。对于公司董事(包括独立(外部)董事和独立(非依赖)董事),薪酬符合2000年《关于外部董事薪酬和开支的规则 (根据以色列公司法颁布)(“董事薪酬条例”)。在遵守适用法律的前提下,如果任何此类独立(外部)董事或独立(非依赖)董事是专业董事、专家董事或向公司做出独特贡献的董事,则允许的薪酬金额高于《董事薪酬条例》中规定的金额。 公司的两位独立(外部)董事阿布拉莫维奇先生和基姆希女士均为专家董事,因此有权获得更高的薪酬。此外,SHL还有权向其董事支付基于股份的薪酬(受 适用法律以及薪酬政策中普遍适用的限制,如上所述),但无论如何,在任何三(3)年期内,在新的补助金时衡量的股权薪酬总公允价值均不超过800,000美元为期一年。2021 年 12 月,在薪酬委员会和董事会批准后,年度股东大会批准了:(i) 公司 治理

向公司现任和未来的董事和高级管理人员,包括 可能被视为控股股东的首席执行官和高级管理人员以及董事;(ii) 向我们的每位董事约书亚先生 Abramovich和Dvora Kimhi女士授予以每股行使价17.02瑞士法郎购买公司18,000股普通股的期权,期限为三年我们当时在职的新增董事阿米尔·勒曼先生、埃雷兹·阿尔罗伊先生和戴维·索尔顿先生;以及对公司董事的修正案薪酬,因此,每位现任和未来的董事会成员 将获得68,000新谢克尔的年费和3,600新谢克尔的参与费,这笔费用用于董事参加董事会或其任何委员会的每次会议的费用,包括通过电子方式参与的费用。这些金额 与以色列的消费者物价指数挂钩。对于书面决议,报酬应为参与费的50%;全部加上增值税(如果适用)。除了作为 现任主席的薪酬外,亚里夫·阿尔罗伊先生还将获得此类报酬。尽管上述关于现任董事长薪酬的修正案偏离了公司薪酬政策的规定,但这种偏离是合法的,因为它已获得所有 相关公司机构的批准,包括特别多数股东的批准。Nachtomy先生的报酬详见下文第5.2节。此外,根据2024年的薪酬政策:a) 董事长薪酬:代表公司承担更多职责的 董事会主席应获得薪酬,以表彰此类增加的职责(即单独的薪酬代替董事长以董事身份支付的薪酬 (“主席薪酬”),前提是该人是活跃的董事长,并且主席的薪酬不超过每年78万新谢克尔(雇主费用)。b) 2021年1月,董事会如下 薪酬委员会的批准批准了对亚里夫·阿尔罗伊先生任期的修订,以反映他作为活跃董事长(定义见上文第3.3节 “内部组织结构”)对SHL的贡献和奉献。 对阿尔罗伊先生任期的主要修改包括(i)承诺90%的职位范围,(ii)月薪总额为65,000新谢克尔外加增值税,而不是董事会成员的薪酬(年费和参与费)和每月 支付的18,000新谢克尔外加增值税,以及(iii)授予25万份期权,以每股10.73瑞士法郎的行使价购买普通股(反映平均值董事会批准前 30 个交易日的每股价格)。 期权的归属计划应符合公司的2021年激励计划,如果Alroy先生因公司控制权变更而停止任职,则所有期权将自动全部归属, 应随时行使,直到其停止聘用之日起六(6)个月后为止,并应终止。上述修正案已于 2021 年 3 月 1 日获得 公司股东特别大会的批准。c) 基本工资:每位执行官的固定基本工资应根据各种考虑因素确定:(i) 竞争力 — 将使用确定的同行群体进行外部基准评估,根据公司规模、全球规模等因素进行外部基准评估足迹、活动性质和相似人才的竞争对手;以及 (ii)内部公平(请 查看下方对基准的描述)。d) 年度奖金:根据年度奖金计划,执行官可能有权获得可变现金奖励,该计划旨在使执行官的薪酬与 公司的年度和长期目标保持一致,同时重点关注将为每位执行官制定的个人目标等。董事会(经薪酬委员会批准后)应有充分的自由裁量权决定 任何公司治理的奖金发放金额(如果有)37

38 以及任何给定年份的所有执行官,但不得超过下文规定的最高金额,还可能减少此类奖金。奖金的实际发放应根据适用法律获得批准。执行官的年度奖金支付可以通过薪酬委员会和 董事会预先确定的财务指标和/或可衡量的关键绩效指标(“KPI”)来计算,和/或定性评估,其标准由薪酬委员会和董事会根据预算目标、现金流目标、利润目标、资金筹集和个人目标酌情确定。 对利润目标的衡量应基于公司经审计的年度财务报表,不可计量标准的权重由薪酬委员会和董事会自由裁量决定,如下所示:(i) 首席执行官 — 可衡量的关键绩效指标——集团/公司关键绩效指标80%-100%;定性评估——最高20%。(ii) 副总裁(副总裁——受首席执行官约束的其他执行官)——集团/公司关键绩效指标——最高为100%;个人关键绩效指标最高为60%;定性评估——最高20%。 e) 年度现金奖励的最大金额应如下:(i) 首席执行官——不超过其基本工资的十二 (12) 倍;副总裁 — 最高为该副总裁基本工资的六 (6) 倍。f) 领取年度奖金的权利:(i) 薪酬政策列出了集团或公司层面年度奖金计划的部分, 但不是所有符合条件的关键绩效指标,例如预算、现金流或利润目标,或个人层面,例如订阅者数量、实现产品开发目标、获得新 业务、销售目标,包括地理区域和/或来自新产品的收入等,包括副总裁的目标;以及首席执行官的关键绩效指标,例如收入、来自现有地区(以色列和德国)的收入、来自新地区、新产品 或新业务线的收入、息税折旧摊销前利润、运营自由现金流、净利润、以色列订阅者、远程医疗用户、远程医疗访问、重大战略影响(新的主要合同、新的有意义的产品/技术发布或购买、主要战略影响) 国际分销协议或合伙企业、并购)和慢性病护理招标;(ii) 利润目标的衡量应为基于公司经审计的年度财务报表。为了计算利润目标, 不涉及现金流和/或资产重新评估的 收入和支出将不予考虑;(iii) 年度现金奖励参数将由薪酬委员会和董事会根据公司的风险 管理政策确定;(iv) 执行官获得任何年度奖金的权利应以实现每位目标业绩的80%的最低门槛为条件他或她的 KPI 或年度 中确定的任何其他阈值奖金计划(“门槛”)。绩效低于关键绩效指标门槛不应使该执行官有权获得与该关键绩效指标相关的任何奖金;但是,达到执行官其他关键绩效指标的该门槛可能使该执行官有权获得与该关键绩效指标相关的奖金。业绩超过门槛可能使执行官有权获得为该关键绩效指标设定的奖金的线性比例部分或年度奖金计划中确定的任何其他部分(最高不超过分配给该奖金的 上限,前提是支付给执行官的年度奖金总额不得超过上述上限)。尽管如此,薪酬委员会和董事会可以自行决定向执行官支付年度奖金,即使关键绩效指标不是事先确定的,或者如果执行官没有达到确定的关键绩效指标,但是,年度奖金不得超过该执行官基本工资的三 (3) 倍 。g) 特别奖金:除年度现金奖励外,在特殊情况下,薪酬委员会和董事会可以决定执行官也是在 认可 “重大成就” 时有权获得其他现金奖励,例如:合并、重大收购、合并或收购公司治理

与、由其他公司或实体进行或向其他公司或实体进行私募配售;以董事会预先确定的金额和估值 进行公开发行:“重大成就” ——就本节而言,是指公司股权或公司市值或公司年收入的至少20%的增长。在任何给定日历年度,向执行官发放的 特别现金奖励总额最多为首席执行官基本工资的六 (6) 倍和任何其他执行官基本工资的三 (3) 倍。在本报告所述年度,公司没有发放任何特别奖金。 h) 基于股份的薪酬:(i) 一年的股份薪酬的公允价值不得超过以下公允价值(即授予时股票基础薪酬的公允价值线性除以 直到所有基于股份的薪酬归还的年数):对于首席执行官以外的执行官——该执行官年基本工资的一半(1.5)倍首席执行官——不得超过首席执行官年基本工资 的两倍半(2.5)倍,所有董事作为一个整体,金额为800美元,000; (ii) 加速控制权变更事件:如果发生公司交易(该术语的定义见公司2021年高管和关键员工股权激励 计划,参见第2.2节或任何有效的股票激励计划),或者如果公司在控制权变更事件(根据法律定义)中解雇执行官(“原因” 除外),受薪酬委员会的 建议和批准(如果《公司法》要求,还需获得股东的批准),董事会可以在交易完成前立即授权和批准加速所有或任何未归属期权 的全部或任何部分。基于股份的薪酬是基本工资的补充,不构成基本工资的一部分。i) 提前通知期:提前通知期应针对每位执行官单独确定,不得超过首席执行官提前四 (4) 个月的通知期限和其他执行官提前三 (3) 个月的期限。j) 退休补助金:在这种情况下,执行官可能有权获得退休 补助金公司终止合约(“原因” 除外),此类补助金将根据期限进行审查执行官在公司的服务或就业情况、服务条款、公司在上述 期间的表现、执行官对实现公司目标和盈利能力的贡献以及退休情况。除提前通知外,首席执行官 (前提是他不是控股股东)的退休补助金的金额或价值不得超过三(3)个月,执行官的基本工资不得超过三(3)个月。在本报告所述年度,公司没有发放任何退休补助金。k) 控制权变更事件中的退休补助金:公司或首席执行官(前提是他不是控股股东)因控制权变更事件而终止服务或雇佣时(“原因除外”),并且在该事件截止日期后的六个月内 ,此类被解雇的首席执行官可能有权获得额外的退休补助金,最高为该首席执行官月基本工资的三(3)倍。在批准的范围内,公司可以选择通过 加快任何未来补助金来支付此类额外补助金,前提是任何符合条件的首席执行官的雇佣协议中规定的补助金。“控制权变更” ——该术语由以色列公司法定义。在薪酬政策 的批准过程中,已向薪酬委员会和董事会提交了一份由公正的外部顾问编写的基准文件,公司没有与该顾问合作。基准中包括的公司是 十二 (12) 家在特拉维夫证券交易所上市的商业、服务或技术领域的上市公司,收入最多是该公司的三 (3) 倍。公司治理 39

40 用作该政策基准的公司包括:Somoto——在TASE上交易——科技(软件和互联网)、股票(31.12.15) 101,409,000新谢克尔,收入——115,620,000新谢克尔,净利润——13,719,000新谢克尔;Telsys——在TASE交易——房地产商业和服务、股票(31.12.15)99,190,000新谢克尔,收入190,039,000新谢克尔,净利润——12,028,000新谢克尔;Allot Communications——{ br} 在纳斯达克科技(软件和互联网)上市,股票(31.12.15)605,723,000新谢克尔,收入——358,919,000新谢克尔,亏损——93,444,000新谢克尔;等等。该基准基于上述 公司在2015年年度报告中发布的信息。为了比较起见,按新谢克尔计算的31.12.15新谢克尔的SHL数据为:股权——133,46万新谢克尔,收入——144,120,000新谢克尔,亏损-61,161,000新谢克尔。在确定首席执行官的雇用条款和条件时,使用了二十九 (29) 家 家上市公司的基准,这些公司用于先前的基准测试以及其他上市公司,包括生命科学公司和在TASE和/或纳斯达克上市的公司,并以此类公司的2016年年度报告为基础。该基准 比较了首席执行官的基本工资、期权以及年度和特别奖金之间的细分。被用作首席执行官薪酬基准的公司包括:Somoto——在TASE上交易——科技(软件和互联网)- 市值(29.12.16):169,078,000新谢克尔——股票(31.12.16):125,355,000新谢克尔——利润(31.12.16):29,772,000新谢克尔;美创电子——在TASE交易——科技(电子和光学)——市场上限(29.12.16):1,517,375,000新谢克尔-股票(31.12.16):新谢克尔 285,577,000-利润(31.12.16):70,731,000新谢克尔;轨道——在TASE交易——科技(证券)——市值(29.12.16):74,718,000新谢克尔——股票(31.12.16):新谢克尔54,234,000-亏损(31.12.16):-18,890,000新谢克尔;Itamar Medical——在TASE上交易——Biomed (医疗设备)-市值(29.12.16):390,959,000新谢克尔——股票(31.12.16):20,152,000新谢克尔——亏损(31.12.16):-55,380,000新谢克尔;Evogene——在TASE和纳斯达克上市 Ed(生物技术)——市值(29.12.16):499,424,000新谢克尔——股票 (31.12.16):335,626,000新谢克尔——亏损(31.12.16):-75,331,000新谢克尔;Mazor Robotics——在TASE和纳斯达克生物医学(医疗设备)交易——市值(29.12.16):2,054,786,000新谢克尔——股票(31.12.16):241.12.16新谢克尔 9,498,000-亏损 (31.12.16): 新谢克尔 -71,778,000; Compugen——在TASE和纳斯达克生物医学(生物技术)上市-市值(29.12.16):1,003,406,000新谢克尔——股票(31.12.16):亏损(31.12.16):-121,141,000新谢克尔;Pluristem——在TASE和纳斯达克交易——生物医学(生物科技)——市场 市值(29.br} 12.16):446,960,000新谢克尔——股票(31.12.16):96,563,000新谢克尔——亏损(31.12.16):Brainsway——在TASE交易——生物医学(医疗设备)——市值(29.12.16):238,837,000新谢克尔——股票(31.12.16):39,554,000新谢克尔——亏损 (31.12.16):新谢克尔 -9,216,000;Telsys-上市TASE——房地产商业和服务——市值(29.12.16):174,686,000新谢克尔——股票(31.12.16):99,190,000新谢克尔——利润(31.12.16):12,305,000新谢克尔;日产电力——在塔斯交易——房地产 ——商业——市值(29.12.16):84,705,000新谢克尔——股票(31.12.16):101,37996,000新谢克尔利润(31.12.16):1,087,000新谢克尔;Allot Communications——在纳斯达克科技(软件和互联网)交易——市值(29.12.16):627,486,000新谢克尔——股票 (31.12.16):604,334,000新谢克尔——亏损(31.12.16):-30,737,000新谢克尔;等等。为了比较起见,按新谢克尔计算的31.12.16新谢克尔的SHL数据为:市值271,063,000新谢克尔,股票91,687,000新谢克尔,亏损42,613,000新谢克尔。该公司的薪酬政策已于 2023 年 9 月 30 日到期 。因此,公司召开了股东年会,除其他外,提议批准将公司的薪酬从公司治理中延长三年

上述年度股东大会的日期。在2024年2月8日举行的上述年度股东大会上,公司股东没有 批准上述提案。因此,公司呼吁在2024年5月9日举行特别股东大会,提议批准公司的薪酬政策。即在本报告发布之日,公司没有有效的薪酬 政策。5.2.批准要求董事会除以色列《公司法》颁布的法规规定的有限情况外,根据以色列公司法,按照 向董事支付的薪酬,以及担任任何其他职位的董事的雇用条款(包括董事和高级管理人员保险和赔偿的条款和条件),都需要薪酬委员会、董事会和 股东的批准(由简单多数)和相关的批准薪酬委员会和董事会必须根据有效的薪酬政策组建(但有限的例外情况除外)。此外,根据以色列 公司法,股东批准控股股东作为公职人员(包括董事)或雇员的聘用条款(并受到 《以色列公司法》颁布的无需股东批准的条例规定的有限情况)要求 (i) 该决议的多数赞成票应包括至少多数股东的同意亲自或由 会议代表的投票权在批准该决议(不包括弃权票)方面没有个人利益,或者(ii)对批准该决议没有个人利益 的股东的总股份不超过公司表决权的百分之二(2)%(以色列司法部长有权决定不同的百分比;迄今尚未颁布此类规则)。根据以色列《公司法》的 条款,一般而言,任何在交易中拥有个人利益(包括批准董事任期)的人都不得参加讨论交易的相关董事会、审计委员会或 (关于批准聘用条款)薪酬委员会会议或投票;前提是与交易有个人利益的公职人员可以出席提交此类 交易的目的,如果审计委员会主席,董事会主席或薪酬委员会主席(视情况而定)确定需要这样的出席。此外,如果 董事会、审计委员会或薪酬委员会(如适用)的多数成员在该董事的任期内有个人利益,则相关董事可以在审议期间出席,并可以就其任期 进行投票,在这种情况下,还需要股东的批准。特此指出,根据以色列《公司法》颁布的相关法规,如果董事(包括控股 股东的董事)的薪酬不超过《董事薪酬条例》规定的年度薪酬和每次会议的参与报酬,则在某些情况下,经公司薪酬委员会 和该公司董事会批准,则无需股东的批准。支付给独立(外部)董事的薪酬在当选时获得批准(当选的独立(外部)董事任期为三(3)年)。根据《董事薪酬条例》,所有独立(外部)董事都有权获得相同的薪酬。目前应支付给所有现任董事会成员(包括独立 (外部)董事的薪酬,如下文所述,最后一次由薪酬委员会和董事会批准是在2021年10月31日,也是在2021年12月9日举行的年度股东大会上批准的。公司治理 41

42 截至2023年12月31日及本日当天,公司所有当时在职的董事会成员(不包括担任首席执行官且无权获得参与费的纳赫托米先生)和曾担任活跃联席主席的埃胡德·巴拉克先生(均于2024年2月5日撤回了连任公司董事会成员的提名)在举行的2023年年度大会 会议上撤回了连任公司董事会成员的提名 2024 年 2 月 8 日)每次会议获得相同的报酬,金额为 3,600 新谢克尔(无论此类会议是亲自举行还是通过电子方式举行))以及金额为68,000新谢克尔的年度补偿。董事会现任主席亚里夫·阿尔罗伊先生除了目前从公司获得的薪酬外,还有权获得上述参与费和年费。前联席主席埃胡德·巴拉克先生有权获得每月管理费,金额为13,800美元,外加增值税。如上所述,首席执行官埃雷兹·纳赫托米先生有权获得年费,但无权获得参与费(上述金额与以色列消费者价格指数挂钩)。在本报告所述年度,除非下文第5.3节 “理事机构代理成员薪酬” 下的表格中列出,否则没有批准对 上述董事的期权授予。值得注意的是,在2017年第一次特别股东大会上,它获准按照以色列法律(即不包括控股股东等)的定义向 每位 “其他” 董事发放18,000份期权,以根据SHL的股票激励计划购买SHL的18,000股普通股。根据SHL的2021年股票激励计划, 董事会的以下成员获得了公司授予的18,000份期权(每人):勒曼教授、阿布拉莫维奇先生、基姆希女士、索尔顿先生、E. Alroy先生和纳赫托米先生(见本第5节下表)。上述所有期权的发行 已获得董事会、薪酬委员会和公司股东的批准。在本报告所述年度根据上述规定支付给董事和主席的适用薪酬反映在 “理事机构代理成员薪酬” 表格中 。SHL的独立(外部)董事有权根据《董事薪酬条例》的规定和公司的薪酬 政策(请参阅上文第5.1节)获得薪酬,该薪酬包括合理费用报销、固定年费加上每次参加董事会或委员会会议的参与费,均在《董事 薪酬条例》中规定。独立(外部)董事无权获得任何基于绩效的薪酬。《董事薪酬条例》规定了向外部董事支付的年费和参与费,具体取决于 公司的股东权益。《董事薪酬条例》还允许另一种支付方式,根据该方法,支付给外部董事的薪酬将与未受雇于公司且不是公司控股股东的公司其他 董事获得的薪酬相同(比例薪酬)。应该指出的是,作为董事会现任主席的亚里夫·阿尔罗伊先生以其 身份获得的报酬各不相同(欲了解更多信息,请参阅上文第 5.1 节)。董事将获得与其担任SHL董事身份相关的差旅费和其他合理开支的报销,所有董事(包括未获得 服务报酬的董事)都有权获得2022年股东大会批准的豁免书,以及赔偿和D&O保险,所有这些均已获得薪酬委员会、董事会和股东的批准(有关董事薪酬的更多 信息,另见” 管理机构代理成员的薪酬” 部分)。董事会负责实施薪酬政策,该政策自 正式批准薪酬政策之日起生效 3 年。公司有权根据适用法律的规定随时更改薪酬政策。根据薪酬政策,

薪酬委员会 (i) 应不时审查薪酬政策的适用情况,最迟每年审查一次, 在必要时向董事会提出任何变更建议;(ii) 应每年评估公司每位执行官的业绩,并应根据公司与此类计划有关的宗旨和目标,至少每年审查执行官的个人薪酬计划,并提出任何变更建议致董事会。高级管理层(首席执行官除外)根据以色列公司法,公司 非董事、控股股东或其亲属或公司首席执行官的任职条款(包括赔偿承诺和高管保险)在薪酬委员会批准后需要获得董事会的批准, 董事会和薪酬委员会的批准应符合薪酬政策(但有限的例外情况除外))。根据以色列《公司法》,在本报告的 年度中,SHL高管的工资和薪酬受薪酬政策管辖,其中考虑了每位高管的薪酬政策、2024年薪酬政策规定的参数以及该政策规定的框架(有关进一步说明,请参阅 本报告第5.1节)。通常,正在讨论薪酬的管理层成员可以在必要的范围内参加薪酬委员会的会议,但在通过有关 其薪酬的决议时不得出席。本报告中显示的向SHL公职人员发放的奖金金额基于公司2023年的目标和关键绩效指标,这些目标和关键绩效指标由薪酬委员会于2023年3月6日预先确定,并由董事会于2023年3月6日批准,具体如下:(a)关于首席财务官——(i)可衡量的量化目标包括收入目标——25%、息税折旧摊销前利润目标——25%和现金流目标——15%;(ii) 个人定性目标 — 15%;以及 (iii) 与企业目标相关的具体关键绩效指标 — 20%;(b) 与 SHL Israel General 相关的具体关键绩效指标经理—(i)可衡量的量化目标包括收入目标——30%,息税折旧摊销前利润目标——30%和现金流目标——10%;(ii)与 运营目标相关的目标——20%,(iii)定性评估——10%。所有财务目标关键绩效指标都是根据2023年预算衡量的。关于SHL美国总经理——(i)可衡量的量化目标包括收入目标——35%,息税折旧摊销前利润——5%和现金流目标——5%;(ii)与运营目标相关的目标——20%;(iii)定性评估——15%。所有财务目标关键绩效指标都是根据2023年预算衡量的。通常,当 首席执行官或董事会认为有必要审查薪酬条款时,例如市场状况发生变化等,就会对薪酬条款进行审查。在本报告所述年度,首席执行官以外的高级管理层的年度薪酬由固定的基本工资部分和期权组成。 在本报告所述年度,公司已为68,460美元的年度奖金编列了经费(根据其估计)。除上述内容外,所有高级管理层成员都有权以 的形式获得公司汽车和手机的额外福利。公司雇用的所有高级管理人员也有权按惯例向养老基金和 “学习基金” 缴款,有些人还拥有伤残保险。公司方面的这种 缴款额为养老金部分的6.5%,遣散费部分的8.33%,学习基金的7.5%,伤残保险(如果适用)的0.9%。通常,基于固定基本工资和绩效 的现金奖励受适用的有效公司薪酬政策以及该政策中规定的条件的约束,对于被视为以色列公司43的公职人员,包括可能被视为控股股东的 公职人员,必须遵守上述公司批准要求

法律。股票期权激励奖励须根据公司的薪酬政策获得薪酬委员会的批准, 须经董事会进一步批准以及上述有关公职人员的额外公司批准。 SHL 的薪酬政策(有关此类参数的清单,请参阅上文第 5.1 节)中列出了与高级管理层成员薪酬待遇构成相关的参数。有关适用于本报告所述年度的年度现金奖励的限制,请参阅上文 第 5.1 节中对公司薪酬政策的描述。总体而言,在本报告所述年度,高级管理层的薪酬平均约为现金基本工资的61%和授予的基于绩效的现金奖励和股票期权的39%。首席执行官 44 下文显示的2023年向首席执行官支付的实际 年度奖金是基于薪酬委员会和董事会事先确定的具体目标和关键绩效指标。欲了解更多信息,请参阅上文第 5.2 节。首席执行官2023年的 目标和关键绩效指标如下:(i)可衡量的量化目标包括收入目标——25%、息税折旧摊销前利润目标——25%和现金流目标——15%;(ii)个人定性评估——15%;(iii)与 公司目标相关的具体关键绩效指标——20%。欲了解更多信息,请参阅上文第 5.2 节。总体而言,在本报告所述年度,首席执行官的薪酬包括基本工资的83%,基于绩效的现金奖励和授予的股票期权的17%。有关 有关董事和高级管理人员薪酬的更多信息,另见第 5.3 节 “管理机构代理成员的薪酬”)。股票激励计划向SHL 及其子公司的员工、董事和顾问发放股权薪酬由董事会全权决定,董事会可以不时决定,但须遵守2021年股票激励计划的条款、该计划下的其他股权薪酬受赠方以及与2021年股票激励计划 管理相关的任何事项。股权薪酬补助金是根据本政策中规定的一般规则根据董事会的完全自由裁量权发放的,如本文所述。副总裁的选择权通常基于首席执行官的 建议以及薪酬委员会和董事会的批准,首席执行官的选择权通常基于薪酬委员会的建议和董事会的批准,有时是与相关员工谈判的结果。 尽管如此,根据以色列公司法的规定,如果向董事或控股股东发放此类股权补偿作为薪酬的一部分,则此类补助金需要薪酬委员会、董事会和股东的批准,对于非公司董事、首席执行官或控股股东或其亲属的公职人员,此类补助金需要薪酬 委员会的批准,随后得到董事会的批准,所有薪酬委员会和董事会的上述批准将根据薪酬政策作出。根据以色列公司法,股东批准向控股股东发放股权 薪酬作为其薪酬的一部分,还需要上述 的特定多数(请参阅第 5.2 节——关于股东批准控股股东作为公职人员或雇员聘用)。此外,SHL的薪酬政策对授予(a)任何个人高管和(b)作为一个整体的 非执行董事的任何基于股份的薪酬的价值规定了某些上限,每种情况下都适用于任何三(3)年期限(有关此类上限的更多详情,请参阅上文第5.1节)。薪酬政策还要求薪酬委员会和 董事会在讨论补助金时应考虑此类补助金是否合适

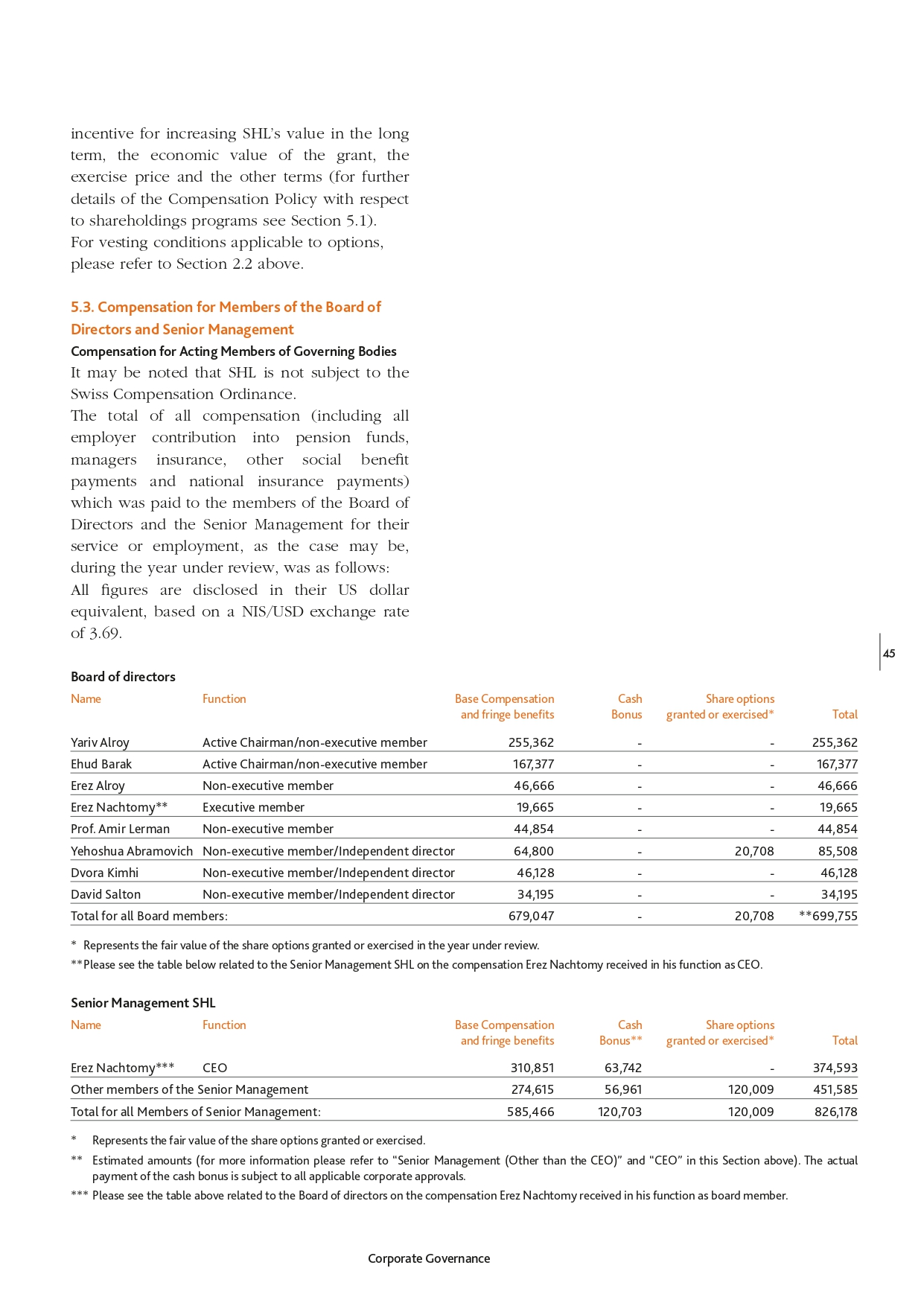

长期增加SHL价值的激励措施、补助金的经济价值、行使价和其他条款(有关股权计划薪酬政策的更多 详细信息,请参阅第 5.1 节)。有关适用于期权的归属条件,请参阅上文第 2.2 节。5.3。董事会成员和高级管理层的薪酬 理事机构代理成员的薪酬值得注意的是,SHL 不受《瑞士薪酬条例》的约束。在本报告所述年度,支付给董事会成员和高级管理人员服务或就业的所有薪酬(包括雇主向养老基金、经理人保险、其他社会 福利金和国民保险支付的所有薪酬)的总额如下:所有数字均根据新列支敦士登/美元的汇率3.69,以美元等值披露。45 董事会董事姓名职能基本薪酬和附带福利现金奖励授予的股票期权或行使* 总计 Yariv Alroy Active 董事长/非执行成员 255,362--255,362 埃胡德·巴拉克活跃董事长/非执行成员 167,377--167,377 埃雷兹·阿尔罗伊非执行成员 46,666--466 埃雷兹·纳赫托米** 执行成员 19,665--19,665 阿米尔·勒曼教授非执行成员 44,854--44,854 约书亚·阿布拉莫维奇非执行成员/独立董事 64,800-20,708 85,508 Dvora Kimhi 非执行成员/独立董事 46,128--46,128 大卫·索尔顿非执行成员/独立董事 34,195-- 34,195 679,047-20,708**所有董事会成员共计699,755:*代表在本报告所述年度授予或行使的股票期权的公允价值。**请参阅下表与高级管理层SHL相关的Erez Nachtomy在担任首席执行官期间获得的薪酬。高级管理层 SHL 姓名职能 Erez Nachtomy*** 基本薪酬和附带福利现金奖励**授予或行使的股票期权* 总计 310,851 63,742-374,593 首席执行官高级 管理层的其他成员 274,615 56,961 120,009 451,585 所有高级管理层成员总计:585,466 120,009 120,009 826,178 * 代表授予或行使的股票期权的公允价值。**估计金额(有关更多信息,请参阅上文本节中的 “高级管理人员(首席执行官除外)” 和 “首席执行官”)。现金奖励的实际支付须经所有适用的公司批准。*** 请参阅上面与董事会相关的表格,说明 Erez Nachtomy 在担任董事会成员期间获得的薪酬。公司治理

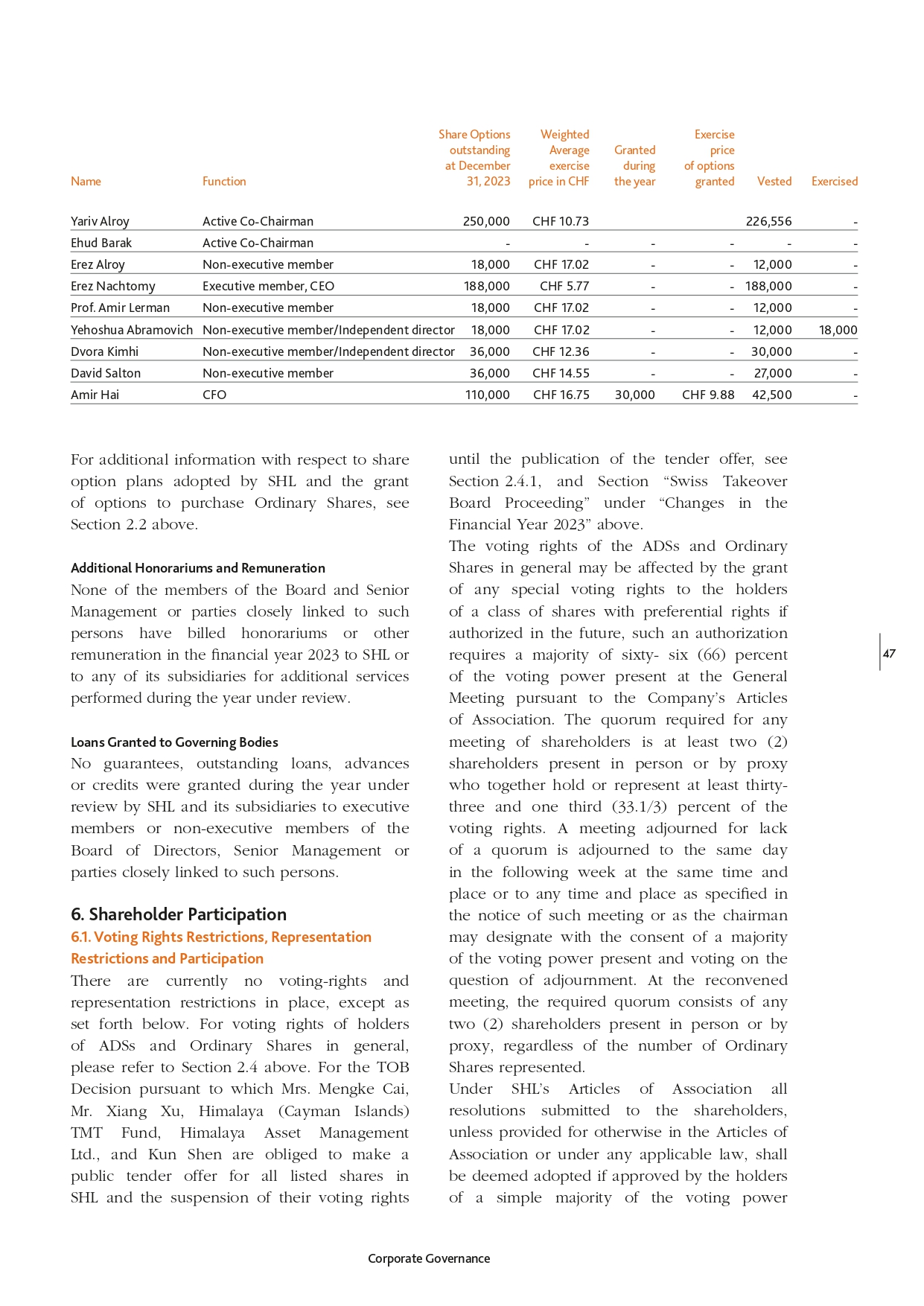

46 2023年支付给管理机构成员的最高薪酬总额是阿米尔·海(见上文)。在本报告所述年度,SHL 的高级管理层由首席执行官和另外一名成员组成。根据以色列《公司法》,薪酬委员会、董事会和SHL的股东重新批准并确认了公司为其所有高级管理人员和董事(包括控股股东)提供的现有董事和高管 保险,以及发布的赔偿承诺,并授权公司管理层为公司和代表公司谈判和执行一项责任,并定期 续订和维持其效力公司所有董事和高级管理人员的保险单,如应不时任职,保险金额最高可达1,500万美元。因此, SHL承诺不时向所有在职的董事和高级管理人员提供赔偿,赔偿金额在发给这些人的赔偿信中规定的范围和限制,总额不超过1,500万美元,这再次得到确认。公司可能不时批准的 保险、豁免和赔偿安排的权利也载于薪酬政策。上表和数字包括报告所述年度对前董事会成员和 理事机构前成员的薪酬。管理层和与这些人关系密切的各方共计为2,530,263股普通股。有关分配给董事会成员和高级管理层的期权的信息,请参阅 下表。在本报告所述年度,没有分配任何限制性股票单位。关于截至2023年12月31日由 董事会成员和高级管理层以及与这些人密切相关的各方在本报告所述年度授予并根据2021年激励计划持有的期权的股票期权信息如下所示。在本报告所述年度的股份配股在本报告所述年度,没有向董事会 的高管或非执行成员或管理层或与任何此类人员密切相关的各方分配SHL的普通股。有关向董事和管理层成员分配期权的信息,请参阅随后的章节。截至 2023 年 12 月 31 日 的股份所有权根据股份登记册,截至 2023 年 12 月 31 日,董事会成员和高级公司治理部门持有的普通股数量

2023 年 12 月 31 日已发行股票期权加权平均值年内授予行使价 期权的行使价已行使已行使价 Yariv Alroy Active 联席主席 250,000 Ehud Barak Active 联席主席-10.73 226,556----Erez Alroy 非执行成员 18,000 瑞士法郎 17.02--12,000-Erez Nachtomy 执行成员、首席执行官 188,000 5.77 瑞士法郎- 188,000-阿米尔·勒曼教授非执行成员 18,000 瑞士法郎 17.02--12,000-Yehoshua Abramovich 非执行成员/独立董事 18,000 瑞士法郎 17.02--12,00018,000 Dvora Kimhi 非执行成员/独立董事 36,000 瑞士法郎 12.36- 30,000-大卫索尔顿非执行成员 36,000 瑞士法郎 14.55-27,000-Amir Hai 首席财务官 110,000 瑞士法郎 16.75 30,000 瑞士法郎 9.88 42,500 瑞士法郎——有关SHL通过的股票期权计划和授予 普通股期权的更多信息,见上文第2.2节。额外酬金和薪酬董事会成员和高级管理层或与此类人员密切相关的各方均未在2023财政年度向SHL或其任何子公司开具酬金或其他薪酬,以支付在本报告所述年度提供的额外服务。在本报告所述年度,SHL及其 子公司未向董事会的执行成员或非执行成员、高级管理层或与此类人员密切相关的各方提供任何担保、未偿贷款、预付款或信贷。6.股东参与 6.1.投票权限制、代表权限制和 参与目前没有投票权和代表权限制,但下文所述情况除外。有关ADS和普通股持有人的投票权,请参阅上文第2.4节。关于蔡孟克女士、徐翔先生、喜马拉雅(开曼群岛)TMT基金、喜马拉雅资产管理有限公司和坤申有义务对SHL的所有上市股票进行公开招标的决定 ,以及在 公布要约之前暂停其投票权,见第2.4.1节和 “财政年度变化” 下的 “瑞士收购委员会程序” 部分 2023” 上方。如果将来获得授权,向具有优先权的某类股票的持有人授予任何 特殊投票权可能会影响ADS和普通股的表决权,这种授权需要根据 公司的公司章程在股东大会上获得百分之六十六(66)%的多数表决权。任何股东大会所需的法定人数是至少两(2)名股东亲自或通过代理人出席,他们共同持有或代表至少百分之三十三和三分之一(33.1/3)的表决权 。因未达到法定人数而休会的会议应在下周的同一天在同一时间和地点休会,或延期至该会议通知中规定的任何时间和地点,或在主席征得出席会议并就休会问题进行表决的多数表决权的同意下可能指定的任何时间和地点。在续会上,所需的法定人数包括亲自或通过代理人出席的任意两(2)名股东,无论所代表的普通股 的数量是多少。根据SHL的公司章程,除非公司章程或任何适用法律另有规定,否则提交给股东的所有决议如果获得简单的 多数投票权持有人批准,则应被视为通过。公司治理 47

亲自或由代理人代表出席会议并就此进行表决。有关需要特别多数的决议,请参阅下文 “法定 法定法定人数” 部分。关于持有公司5%或以上股份或投票权的股东向公司提供以色列地址以接收文件的要求,参见上文第2.4.2节。6.2。法定法定人数 48 根据 公司的公司章程,以下决议要求股东大会所代表投票权的百分之六十六(66)%的特别多数:(a)增加法定股本;(b)创建拥有 特殊权利的股份或修改股权。此外,根据以色列法律和SHL的公司章程,自愿清盘需要股东 会议所代表投票权的百分之七十五(75)的多数票。有关采用公司薪酬政策的特殊多数要求,请参阅上文第 5.1 节,关于控股股东交易,请参阅上文第 5.2 节;关于选举独立(外部)董事进入董事会的 ,请参阅上文第 3.1 节。6.3。根据SHL的公司章程召开,年度股东大会应在每个日历年度的相应时间(在上次年度股东大会之后的不超过十五(15)个月内)以及董事会可能确定的在以色列国境内外的地点举行一次。除年度股东大会以外的所有 股东大会都称为 “特别股东大会”。根据公司章程和以色列公司法,董事会可以在其认为合适的时间和地点召开特别股东大会 ,无论是在以色列国境内还是国外,均由董事会决定。股东特别大会也可以根据下列任一人的要求召开:(a)两(2)名董事或四分之一在 任职的董事;或(b)一名或多名股东,持有不少于公司已发行和流通股本的5%,不少于公司表决权的1%;或持有不少于公司表决权5%的一名或多名股东。如果按上述要求召开会议,则会议应在向股东发出会议通知之日起三十五(35)天内举行(除非另有要求在 举行会议,该会议可以通过投票表决——见下文)。应至少提前二十一 (21) 天向任何股东大会发出通知,通知应在以色列的一家报纸和瑞士的一家报纸上发表,或者根据 SHL股票上市的证券交易所的规章制度发表。在适用法律允许的情况下,自2016年1月起,公司不再在报纸上发布通知,也不向股东邮寄硬拷贝, 在临时发布此类会议议程后,可以从其网站下载材料。股东可以通过以下方式对某些事项(例如董事的选举或罢免或公司与其任何 高级管理人员或控股股东之间的交易,或这些人可能有个人利益的交易)进行投票:(i)对于ADS的持有人,可以通过提交选民指示表;(ii)对于普通股持有人,则可以就此提交书面的 选票(“选票”)(但可以亲自或通过代理人就此进行投票)。如果此类事项包含在股东大会的议程中,则应至少提前三十五 (35) 天发出通知,除非 公司在通过关于召开会议的决议时,公司的控股股东将自记录之日起持有这样的票数,使控股股东能够通过 所需的决议,即使所有其他股东也参与其中投反对票(即通常超过50%的投票权)。根据以色列《公司法》颁布的相关法规,如果 议程上的议题需要公司治理

还须经董事会批准,则相关报纸和股东通知不得在董事会批准后九十 (90) 天内视情况发布或发送。自2016年以来,根据以色列法律的允许,公司不向股东提供书面通知,也不在报纸上发布邀请,仅在其网站上发布与股东大会有关的 临时出版物。根据以色列《公司法》颁布的法规,上市公司股东大会的通知还必须包括会议类型、会议地点和时间、拟议通过的决议摘要 、所需的多数以及记录日期。上市公司还必须提供其注册办事处的电话号码和地址以及审查 拟议决议完整版本的时间。如果议程中包含可能通过投票表决的事项,则需要在通知中包括其他细节,包括向公司提交股东 声明的截止日期和提交选票的截止日期。选民指示表必须在 选民指示表上注明的日期之前交付给存管机构或适用的银行、经纪人或其他被提名人(如选民指示表所示),委托书必须在股东大会前不迟于48小时送达SHL的注册办公室,选票必须在不迟于 股东大会前四(4)小时送达SHL的注册办事处。为了使投票生效:(i)任何在公司股东登记处注册股份的股东都必须附上该股东的身份证、护照或公司注册证书的副本(视情况而定);(ii)任何在Computershare注册股份的股东必须附上Computershare关于其有表决权股份所有权的书面确认。上述法规还规定,任何 股东希望就议程上的任何上述事项陈述其立场,均可要求公司向其他股东提交此类立场(“股东声明”)。股东声明必须不迟于股东大会前十 (10) 天送达公司的注册办事处,具体日期由董事会决定。股东声明应在收到 后的一(1)天内交付给所有股东。如果公司选择陈述其对该股东声明的立场,则应在不迟于股东大会前五(5)天向股东提交该立场(“公司声明”)。任何此类 声明必须以清晰简单的语言编写,并且每个主题的字数不得超过 500 字。股东声明应详细说明该股东的身份,以及他在公司的权益百分比;作为公司实体的 股东应详细说明其控股股东的身份,以及提交股东声明的股东 所知的额外持股(如果有)。提交股东声明的股东如果与他人一起在股东大会上进行表决,无论是总体上还是就议程上的某些事项进行表决,都应在股东声明中注明这一点,并应描述上述安排以及以这种方式行事的股东的身份。任何在议程上的任何事项中拥有 个人利益的股东(以及与该股东共同行事的任何股东)均应描述此类个人利益的性质。任何股东都可以通过提交取消通知(“取消通知”)来撤销其/她/其选票。根据公司高管的绝对酌情决定,取消通知以及 关于该取消股东身份的足够证据必须不迟于股东大会前二十四 (24) 小时送达公司的注册办事处。 任何提交取消通知的此类股东只能通过亲自或代理人出席股东大会进行投票。在记录日持有公司治理的一位或多位股东 49

占公司总投票权百分之五(5)%或以上的50股股份,以及持有该百分比的非以色列公司法第268条所定义的 总投票权中的任何持有人,均可在股东大会结束后亲自或通过代理人在 公司的注册办事处检查选票及其记录。主管法院可应任何在记录日未持有上述百分比的股东的要求,指示公司允许根据法院确定的条款和条件检查上述文件和记录的全部或部分。股东大会实际通知发布前二十一(21)天。在此类初步通知中,公司应描述预期的议程主题,并应通知 股东,如果在 股东大会初步通知发布后十四(14)天内收到股东提出的将其他议题列入议程的任何请求,公司有权不审查这些请求。在股东大会上,只能就特定股东大会议程中规定的主题通过决议。6.4.议程为了能够参加股东大会并对 股票进行投票,普通股持有人必须在董事会在召开股东大会的决议中规定的记录日期之前在瑞士Computershare AG注册。根据以色列《公司法》颁布的 条例,此类记录日期不得早于股东大会日期前四十 (40) 天,不得迟于该股东大会日期前四 (4) 天(前提是,对于股东大会 ,其议程包括可通过投票表决的议题(见上文),该日期应不迟于二十八(28)天股东大会),或适用法律允许的不同时期。对股东大会登记在册的普通股持有人的决定应适用于该会议的任何续会。有关股份登记的确认可以从瑞士计算机股份公司获得。要在Computershare Schweiz AG注册,股东应要求其或其托管银行通过SIX SIS Ltd.成员机构向瑞士计算机共享股份公司提交相应的申请。无论谁获得33,1%的投票权,无论此人 能否实际行使这些投票权,都有义务对该公司的所有上市股票提出公开收购要约。因此,收购方必须提出购买或交换公司证券的要约。有关以色列公司法规定的 TOB 程序的详细信息,股东大会的议程应由董事会决定。根据以色列公司法,持有 公司至少一(1)%表决权的任何一名或多名股东均可要求董事将某个主题纳入股东大会议程,前提是该主题适合在股东大会上讨论。根据以色列公司法颁布的法规,(i) 对于包括可通过投票表决的议题的股东大会(见上文),此类股东请求必须在股东大会召开后的七(7)天内提交;(ii)对于其他 股东大会,此类请求必须在股东大会召开后三(3)天内提交。如果董事会认为建议的议题适合纳入股东大会议程,则公司 应编制更新的议程,并应在提交会议议程修正请求的最后日期后的七天内发布该议程(通过报纸通知和向股东发出通知)。如果公司发布了打算召开股东大会的初步通知,则上述 不适用,此类初步通知将通过至少6.5的股东通知发布。在 Computershare 公司治理的股份登记册中登记

关于公司某些股东的待定要约义务,请参阅上文 “2021财政年度的变化” 下的 “瑞士收购委员会程序” 部分。据该公司的理解,它不受与特别投标要约有关的以色列法律规定的约束,但是根据以色列公司 法,有关全面投标要约的某些要约规则适用于该公司。其中包括,如果通过收购股份,收购方将持有公司百分之九十(90%)以上的股份,则必须通过对所有股份的要约进行收购。此外, 根据以色列公司法,在以下情况下,少数股东的所有股份都将转让给要约人:(a) 向要约人投标的股份数量达到该要约人的百分之九十八 (98) 以上;或 (b) 向要约人投标的股份数量少于百分之五 (5) % 已发行股票没有接受该要约,超过一半的股东在接受收购要约时没有个人 权益投标了他们的股份。SHL 的公司章程不包含有关选择退出或选择加入的条款。6.6.美国存托股票(美国存托凭证,“ADR”)该公司在纳斯达克® 上市 股票(代码 “SHLT”)。纽约梅隆银行(“BNY Mellon”)已被指定为存托银行。ADR以美元定价,提供与公司普通股相同的股息和投票权。 每股ADR代表一股普通的SHL股票,但须遵守公司、纽约梅隆银行和ADR所有者之间的存款协议规定的执行程序。有关ADR计划的更多信息,请访问公司网站 ,网址为 https://www.shl-telemedicine. com/adr-depositary-bank/。6.7。控制权变更条款在使董事会成员和/或管理层成员和/或 其他SHL干部成员受益的协议和计划中没有关于控制权变更的条款,但以下情况除外:(i) 薪酬政策规定,如果任何一方在事件发生之日起六 (6) 个月内终止雇用,首席执行官可能获得的退休补助金; 根据薪酬政策应支付的特别奖金如上文第 5.1 节所述,进入完全退出事件;以及 (iii) 如上所述根据上文第2.2节关于授予亚里夫·阿尔罗伊先生的期权的归属时间表。(如需了解更多 详情,请参阅上文第 5.1 节)。7.ESG SHL 致力于远程医疗。四分之一多世纪以来,我们一直在照顾需要家庭医疗支持的人。我们的理念是在患者需要时提供即时和专业的医疗服务 。我们监测他们的健康和福祉,以减少对紧急干预和住院的需求。我们的目标是提高用户的生活质量,例如慢性病患者,以及 的存活机会,例如心脏病发作时。我们将专业知识投资于创新概念的研究和开发,这些概念推动了远程医疗领域的发展,并发展成为塑造医疗保健未来的最先进的解决方案。 在这样做的同时,SHL的董事会和高级管理团队致力于高标准的公司治理,包括透明度和对公司利益相关者的问责。相应的公司治理 报告每年更新一次,可在年度报告中查阅。可持续发展是每家公司的关键任务,无论规模大小或行业如何。因此,为了表明我们对可持续发展的承诺,我们在 2023 年制定、批准和实施了道德守则,该守则可在我们的网站 (https://www.shl-telemedicine.com/wpcontent/uploads/2023/04/SHL-Code-of-EthicsMarch-2023-1.pdf) 上查阅。这些道德原则已传达给我们的员工, 作为他们的责任移交给他们。此外,SHL开始通过2023年年度报告提高非财务事项的透明度。这各自的公司治理 51

52《可持续发展报告》应与本报告的其他章节,即公司治理章节一起阅读。公司这样做 是为了应对人们对非财务报告的兴趣增加。这份 SHL 远程医疗的 2023 年可持续发展报告遵循了 瑞士交易所监管局 (SIX) 最新版本的《公司治理信息指令》(附件 7)。在这里,我们将讨论以下主题:网络安全、员工方面、包括气候、社会方面、人权和反腐败在内的环境方面,因为它们与我们的公司及其 利益相关者息息相关,也因为我们可以对他们产生积极影响。我们描述了我们处理这些主题的方法,概述了所采取的措施和我们的贡献(包括应用的关键绩效指标,KPI)。我们始终致力于并保持警惕, 及时应对未来的任何挑战。在我们的每个地区,我们的业务和运营均受我们运营和提供服务的国家和司法管辖区的各种法律和监管制度的约束, 包括但不限于劳动标准、工作场所安全和保障、防止性骚扰/性骚扰、隐私/数据保护、反腐败、反竞争、财务关系和反洗钱、材料和废物 危害和回收以及具体规则和适用于医疗保健服务提供商的法规。这些道德原则通过指令传达给各个业务部门的员工,并作为他们的 责任移交给他们。首席财务官负责监督实施情况。可持续发展的主题由首席财务官在首席执行官和董事会的监督下负责。SHL 正在进一步发展 的概念、措施、评估和控制。7.1.网络安全作为远程医疗技术和服务的全球领导者,网络安全是我们所有业务活动的重中之重。我们的解决方案旨在保护患者数据免受 未经授权的访问、使用或披露。我们已经任命了一位外部专职首席信息安全官,向 SHL 首席信息官报告。我们还制定并实施了政策、程序和基础架构,以支持 SHL 的敏感信息数据安全 、不同系统的灾难恢复和业务连续性以及系统的耐久性。我们公司的信息安全政策基于医疗保健行业的标准和法规(符合ISO 27001、ISO 27799和HIPAA标准)。SHL遵循并实施了以色列网络防御准则2.0(ICDM 2.0),这是一种管理组织网络风险的方法:根据这些指导方针,我们采用了多项ISO标准,包括上面提到的 ISO 27001和ISO 27799,为其网络安全治理和风险管理战略提供基础。我们还制定了全面的隐私政策,涉及个人数据的保护,其中包括一般 数据保护指南、有关个人数据收集、保留和与第三方共享的客户政策、使用医疗器械使用或传输客户数据的批准表。2023 年,我们进行了 全面风险评估,以确定与我们的组织最相关的网络安全风险。已确定的主要风险与某些基础设施网络攻击的漏洞有关,客户和患者则涉及远程医疗服务的中断和健康相关数据的泄露。要使用它们,必须能够访问网络并绕过多层。风险不会对客户产生直接影响。所有风险均在 2024 年 网络安全工作计划中进行管理。值得注意的是,没有任何风险评估值高于中等。总的来说,我们使用各种工具和技术来识别、评估和分析我们的网络安全风险。这些工具和 技术包括技术评估、正式风险评估和威胁建模。我们还制定了全面的网络安全战略和行动计划,以全面应对我们在风险评估中确定的风险。 定期审查和更新该计划,以确保其保持有效。最后,我们实施了持续的监督和审查计划,以确保公司治理

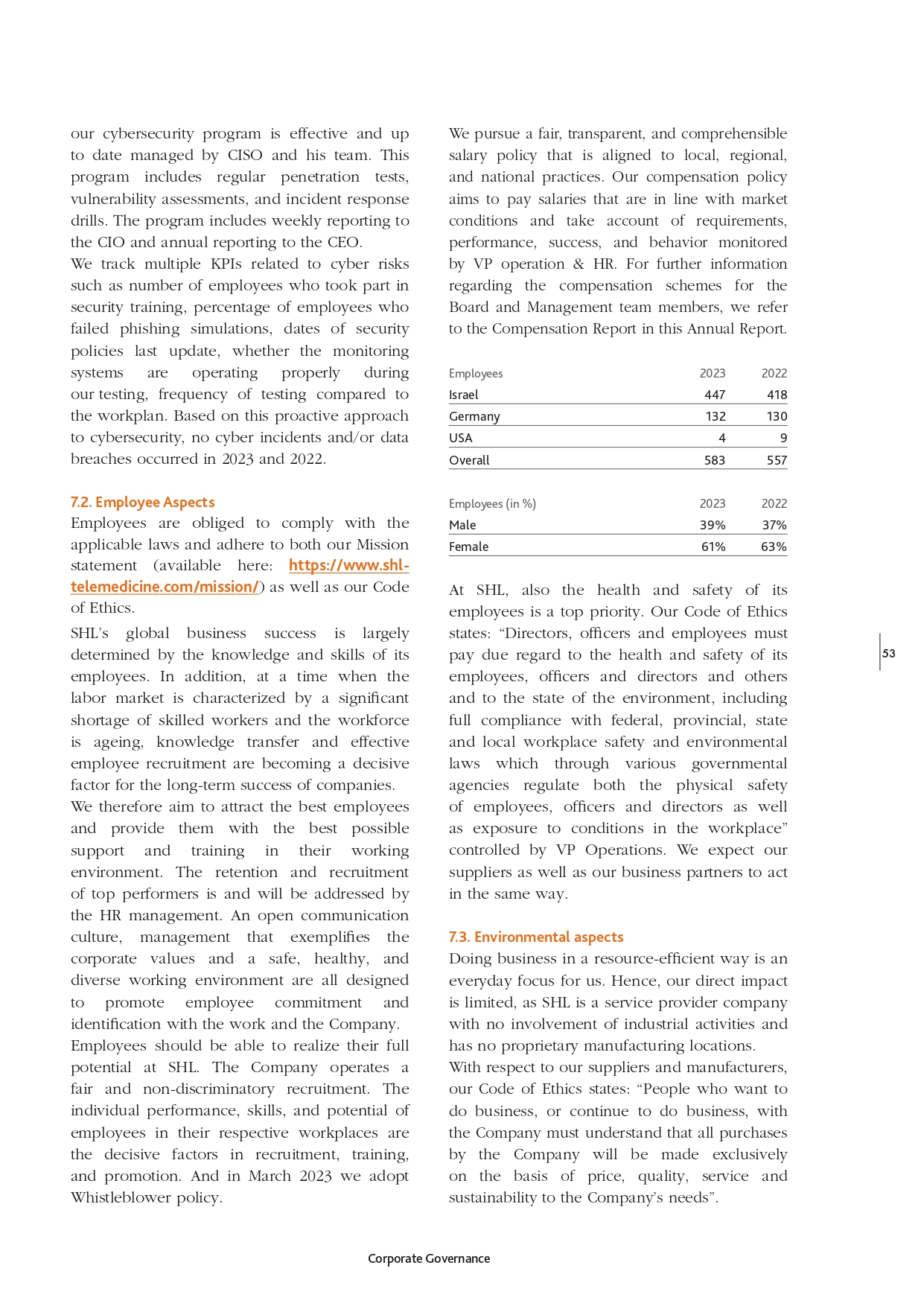

我们的网络安全计划有效且由首席信息安全官及其团队负责最新管理。该计划包括定期渗透测试、 漏洞评估和事件响应演习。该计划包括每周向首席信息官报告和向首席执行官提交年度报告。我们会跟踪与网络风险相关的多个 KPI,例如参加安全培训的员工人数、 网络钓鱼模拟失败的员工百分比、安全政策的最后更新日期、测试期间监控系统是否正常运行、测试频率与工作计划相比的测试频率。基于这种主动的网络安全方法 ,2023年和2022年没有发生任何网络事件和/或数据泄露。我们奉行与地方、地区和国家惯例相一致的公平、透明和可理解的薪酬政策。我们的薪酬政策旨在支付 工资,这些工资应符合市场状况,并考虑运营和人力资源副总裁监控的要求、绩效、成功和行为。有关董事会和管理团队 成员薪酬计划的更多信息,请参阅本年度报告中的薪酬报告。7.2.员工方面员工有义务遵守适用的法律,遵守我们的使命宣言(可在此处获得:https://www.shltelemedicine.com/mission/)和 以及我们的《道德守则》。SHL 的全球业务成功在很大程度上取决于其员工的知识和技能。此外,在劳动力市场以熟练工人严重短缺和劳动力 老龄化为特征的时候,知识转移和有效的员工招聘正成为公司长期成功的决定性因素。因此,我们的目标是吸引最优秀的员工,并在工作环境中为他们提供尽可能好的支持和培训。人力资源管理层现在和将来都将负责留住和招聘表现最佳的人员。开放的沟通文化、体现企业价值观的管理以及安全、健康和多元化的工作 环境都旨在促进员工对工作和公司的承诺和认同。员工应该能够在 SHL 充分发挥自己的潜力。公司实行公平和非歧视性的招聘方式。 员工在各自工作场所的个人表现、技能和潜力是招聘、培训和晋升的决定性因素。2023 年 3 月,我们将采取 “举报人政策”。员工 2023 2022 以色列 447 418 德国 132 130 美国 4 9 583 557 名员工(百分比)2023 年男性 39% 37% 女性 61% 总体而言 63% 在 SHL,员工的健康和安全也是重中之重。我们的道德守则规定:“董事、高级职员和员工必须适当考虑其员工、高级职员和董事以及其他人的 健康和安全以及环境状况,包括完全遵守联邦、省、州和地方工作场所安全和环境法,这些法律通过各种政府 机构对员工、高级职员和董事的人身安全以及工作场所条件的暴露进行监管”,由运营副总裁控制。我们希望我们的供应商和业务合作伙伴以同样的方式行事。7.3. 环境方面以节约资源的方式开展业务是我们每天关注的焦点。因此,我们的直接影响是有限的,因为SHL是一家服务提供商公司,不参与工业活动,也没有专有制造 地点。对于我们的供应商和制造商,我们的《道德守则》规定:“想要与公司开展业务或继续开展业务的人必须明白,公司的所有采购都将完全基于价格、质量、服务和可持续性以满足公司需求的 为基础”。公司治理 53

54 我们在二氧化碳排放以及能源和水消耗方面的影响有限,这主要是由于员工的车辆符合 环境标准,而且大多数商务沟通都是通过视频会议完成的,商务航班的数量非常有限。认为腐败风险很低。在2023年和2022年,没有发现与SHL远程医疗的业务活动有关的违反竞争法的行为或 腐败案件。也没有对其他严重违反环境、社会或其他法律的行为实施任何制裁。7.4.社会方面 8.审计师SHL的目标是成为一名优秀的 企业公民。SHL 总部位于以色列(特拉维夫),拥有 30 年的历史,是当地经济和社区不可分割的一部分。我们通过持续的对话培养与当地社会、当地社区代表以及 研发和业务合作伙伴的关系。这同样适用于我们在德国(慕尼黑)和美国(纽约州哈帕克)的业务。我们还与股东、金融界以及目前交易SHL Telemedicine股票的 瑞士(SIX)和美国(纳斯达克)证券交易所保持持续和信任的对话。8.1.首席审计员的任期和任期 7.5.Human Rights SHL 远程医疗不容忍基于 性别、肤色、宗教、国籍、残疾、年龄、性取向、身体或心理残疾、婚姻状况、政治观点或其他受法律保护的特征的歧视。禁止在工作场所进行一切形式的身心暴力、欺凌或 性骚扰。我们不容忍公司或其供应链内任何形式的强迫劳动或童工。在2023年和2022年,SHL远程医疗均未记录到任何侵犯人权的行为。7.6.反腐败 SHL 不容忍任何非法或不道德的行为。正如我们的《道德守则》所述,“董事有责任向董事会报告,高级管理人员或员工有责任向首席执行官报告她或他认为违反法律或 违反道德准则的任何活动”。对于本着诚意提交涉嫌违反《道德守则》的报告或投诉的个人,我们不会容忍任何形式的报复。由于其业务特点,安永全球成员SHL Kost、Forer、Gabbay和Kasierer自1997年起担任SHL的审计师。根据以色列《公司法》和《公司章程》,SHL的审计师由年度大会 的决议任命,任期直至他们连任、免职或由随后的股东决议取代。SHL的审计师最后一次是在2023年年度股东大会上重新任命的。奥弗·本-埃兹拉先生(注册会计师)接替伊泰·巴尔-海姆先生担任2020年审计的首席审计师 ,根据审计师强制轮换规则,进行审计的审计伙伴必须每五(5)年更换一次。8.2.审计酬金和额外酬金安永会计师事务所在 财政年度对与审计SHL及其子公司的财务报表以及SHL集团合并财务报表有关的服务收取的费用约为303美元。8.3.额外酬金此外, 安永会计师事务所为SHL集团在税务咨询和一般咨询服务领域提供的额外服务收取约138美元的费用。上述金额包括向以色列 以外的安永会计师事务所其他成员公司支付的款项。8.4.对外部审计师的监督和控制工具根据以色列公司法,公司的外部审计师应直接或间接地独立于公司。如果 公司治理委员会

董事们得知外部审计师与公司之间存在任何构成依赖关系的联系,董事会应指示 审计师立即停止这种联系。如果审计师不遵守本指示,董事会应在合理的时间内召集特别股东大会,以罢免审计员。公司 不得以可能限制审计绩效或将薪酬与审计结果联系起来的方式来限制外部审计师的薪酬。外部审计师可以随时审查其 执行任务所需的此类公司文件,并获得相关解释。审计师有权参加所有提交经审计师审计的财务报表的年度会议,以及与讨论和批准此类财务报表有关的所有董事会会议和财务 委员会会议。外聘审计员在外聘审计员参加的董事会会议上向董事会报告。如果审计师意识到公司的财务控制存在重大 缺陷,则必须向董事会主席报告此类缺陷。外部审计师参加董事会和金融服务委员会的会议,会上讨论公司 的年度和中期财务报表。外部审计师进行审计所依据的年度审计计划须经审计委员会的事先批准。在每次年度审计之前,外部审计师都会分发一份问卷,由 公司填写,评估该外部审计师相对于公司的独立性。在每次年度审计之前,审计委员会还根据上述问卷评估外部审计师的独立性。外部审计师的 薪酬由公司董事会根据管理层的建议每年确定一次。外部审计师的业绩由公司首席财务官根据 与外部审计师的持续接触和互动进行评估,首席财务官向财务报表委员会和董事会报告。在本报告所述年度,作为年度和中期财务报表授权的一部分,董事会与公司的外部 审计师举行了4(四)次会议,审计委员会举行了3(三)次会议,公司外部审计师出席了会议,这是年度审计讨论的一部分。 9。信息政策 SHL 致力于与客户、合作伙伴、股东和员工进行开放和有效的沟通(在保密义务和适用法律规定的限制范围内)。SHL 的投资者关系 计划的特点是定期发布相关信息,以造福公众和资本市场。实际股价、新闻稿和演示文稿也可在网站上查阅。SHL维护三(3)个提供 最新企业和产品信息的网站:www.shl-telemedicine.com和www.shahal.co.il以及www.smartheartpro.com。SHL 还受经修订的 1934 年《美国证券交易法》的信息报告要求的约束, 适用于外国私人发行人,并通过向美国证券交易委员会提交报告来满足这些要求。SHL向美国证券交易委员会提交的文件可在美国证券交易委员会的网站上向公众公开,网址为www.sec.gov。SHL还通过各种公司 出版物向有关各方提供信息,包括年度和半年度报告,这些出版物可从www.shltelemedicine.com订购或下载。这些报告分别包含截至12月31日和6月30日的运营审查以及合并资产负债表、损益表和现金流 表。年度公司治理报告包括六条《上市规则》要求的公司治理报告。该公司目前不打算发布季度财务 报表。此外,SHL定期与媒体代表和金融分析师举行沟通简报会。SHL按照美国证券交易委员会和SIX上市规则的要求发布价格敏感信息。公司的临时报告和 媒体公司治理 55

可以在 https://www.shltelemedicine.com/news/ 上检索 56 个版本。希望通过临时通知的 被列入公司分发名单的个人可以在https://www.shl-telemedicine.com/contact-ir/上提交。有关SIX上市规则要求的股票上市的正式通知将以电子形式在SIX的网站上发布(目前为 www.six-group.com/en/ products-services/the-swiss-stock-exchange/市场数据/新闻工具/官方通知。html#/)。公司可以向在公司Computershare Schweiz AG股票登记册上注册的股东发送通知。 根据公司章程,每位持有5%或以上股份或投票权的股东以及公司董事会的每位成员都有义务向公司提供在以色列的地址,以接收 文件(包括司法文件)。只要未提供此类地址,公司的注册办事处将被视为股东和/或董事接收文件(包括司法文件)的地址。 内幕交易政策和封闭期 SHL 维持内幕交易和管理交易披露政策(“内幕交易政策”),该政策最近一次批准于 2016 年 4 月。内幕交易政策条款适用于 董事会成员、公司高级职员、员工、代表和顾问,以及这些人的直系亲属和家庭成员,以及可能收到与 公司有关的非公开信息(均为 “内幕人士”)的任何其他人,这些信息可能对SHL的股价产生重大影响(“内幕信息”)。除其他外,《内幕交易政策》禁止上述人员在拥有 内幕信息的情况下交易SHL的证券。在发布包含内幕信息的新闻稿后的24小时内,内部人士应避免交易SHL证券,但不得早于SIX瑞士交易所的下一个交易日。 根据SHL的内幕交易政策,某些内部人士(董事会成员、首席执行官、首席财务官、首席技术官、所有副总裁(受首席执行官约束的其他执行官)、SHL以色列和德国SHL的所有管理层成员、投资者关系工作人员、首席医疗顾问和 控制人)从交易结束之日起,即预计发布日期前三周,不得交易SHL证券季度或半年度财务报告或 年度财务报告预计发布日期前四周,直到在SHL向媒体公布财务业绩24小时后,但不迟于SIX瑞士交易所的下一个交易日。首席执行官或首席财务官可能会对 所有内部人士施加额外的封闭期。在这样的封闭期内,任何内部人士都不得交易任何SHL证券。此外,内幕交易政策要求董事会成员和高级管理层成员不迟于交易后的第二个交易日向首席财务官报告自己或某些关联方执行的 SHL证券的交易。首席财务官必须在收到披露报告后的三(3)个交易日内向瑞士证券交易所提交此类披露报告。 投资者日历年度股东大会2024年半年报告2024年12月12日2024年9月26日投资者关系联系人阿米尔·海,首席财务官 amirh@shahal.co.il IRF 信誉投资者关系法比安·法纳女士 AG farner@irf-reputation.ch 55 电话:+41 43 244 81 42 SHL TeleMedicine Ltd. 90 Yigal Alon 圣特拉维夫 6789130 以色列电话 +972 3 561 2212 传真。+972 3 624 2414 电子邮件:shl@shl-telemedicine.com www.shl-telemedicine.com 企业 治理

2023 年合并财务报表

目录 60 | 财务概览 66 | 独立审计师报告 70 | 合并资产负债表 72 | 综合收益合并报表 73 | 合并权益变动表 74 | 合并现金流量表 76 | 合并财务报表附注 59 财务报表

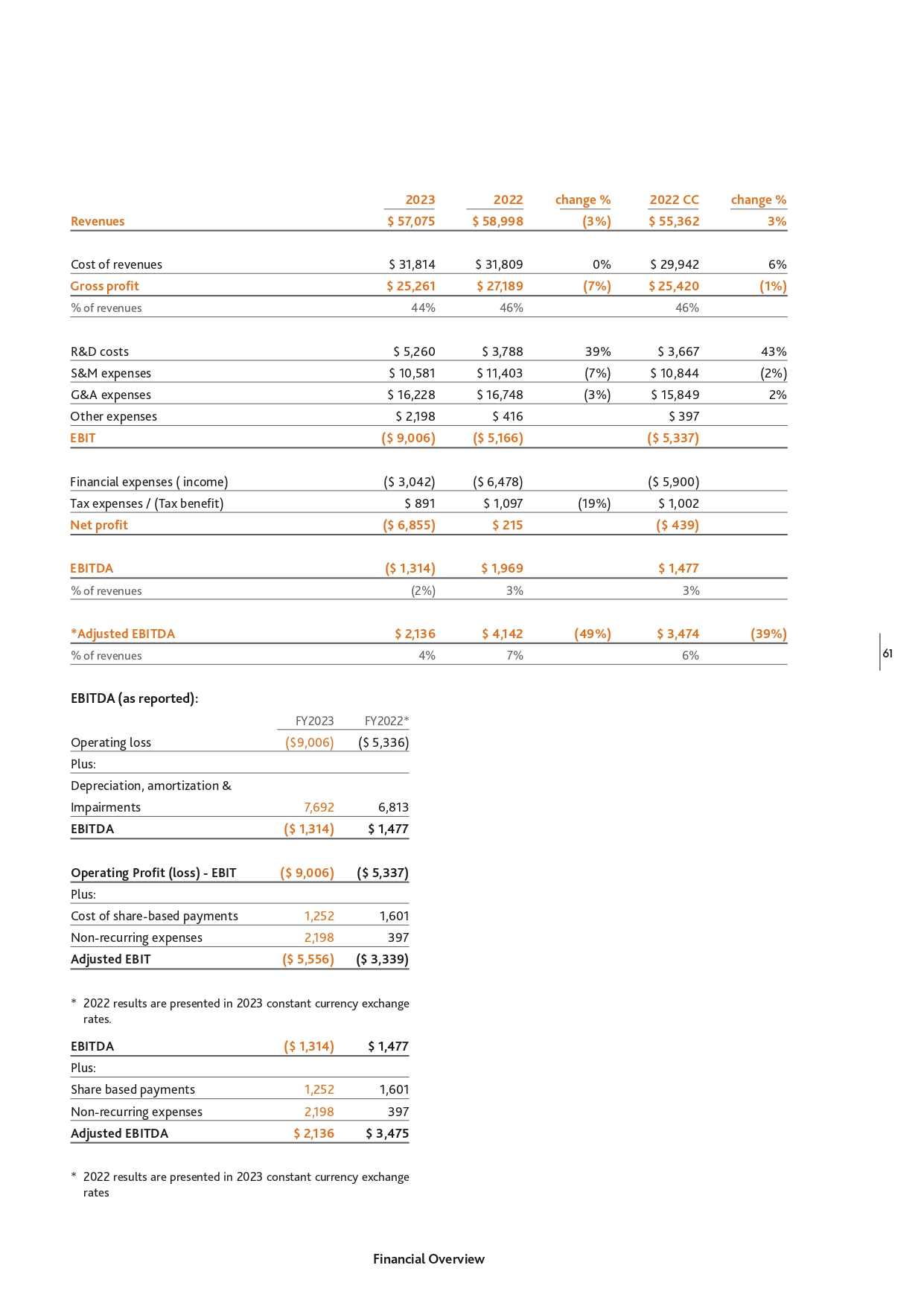

财务概览在2023年,公司继续取得进展并取得了战略成就,我们认为这将支持 未来的业务增长,并巩固公司作为先进远程医疗解决方案领先提供商和开发商的地位。收入水平稳定在5,710万美元,而调整后的息税折旧摊销前利润主要受到与我们的美国业务和纳斯达克上市费用相关的研发活动支出增加的影响。60 在以色列,我们的B2C活动保持了稳定的收入和盈利能力,而我们的B2B医疗服务在2023年最后一个季度受到加沙战争的影响。值得注意的是,在2024年初,我们的B2B业务重回正轨,我们相信未来对我们的B2B服务的需求将增加。在德国,收入略有增加,而我们的支出 受到重组的影响,一次性支出为160万美元,主要是由于管理层的变动和其他非经常性支出。在美国,随着2023年11月推出B2C业务,我们的收入增长并取得了重大进展。我们提供全面的订阅服务,直接向消费者提供家庭专业心脏护理。我们认为,这是我们的SmartHeartTM技术平台渗透美国市场的重要一步。在 2023年第一季度,在投资者行使了1900万美元的期权并确保了我们的未来增长计划之后,我们的财务状况得到了显著改善。该公司于2023年4月开始在纳斯达克上市。财务 业绩快照下表提供了我们根据公认会计原则(“GAAP”)报告的财务业绩的快照。由于NIS/美元/欧元汇率的波动,以固定货币(2022CC)1列报的2022年数字在不同时期之间提供了更有意义的 比较。1.固定货币 — 为了能够对2023年和2022年的结果进行有意义的比较,2022年的结果还以2023年的固定货币汇率显示。 管理层认为,由于在此期间NIS/美元/欧元汇率的显著波动,该演示文稿可以更有意义地比较各个时期之间的比较。财务概览

2023 年收入 2022 年变化百分比 2022 年 CC 变动百分比 57,075 美元 58,998 美元 (3%) 55,362 美元 3% 收入成本 31,814 美元 31,809 0% 29,942 6% 毛利 $ 25,261 美元 27,189 美元 (7%) 占收入 44% 研发成本 46% 5,260 美元 3,788 美元 39% 43% S&M 费用 10,581 美元 11,403 美元 (7%) 10,844 美元 (2%) 并购费用 16,228 美元 16,748 美元 (3%) 15,849 美元 2% 其他费用 2,198 美元 416 美元息税前利润 (9,006 美元) (5,166 美元) (5,337 美元) (3,042 美元) (6,478 美元) (5,900 美元)) 税收支出/(税收优惠)891 美元 1,097 美元(19%)1,002 美元净利润(6,855 美元)215 美元(439 美元)息税折旧摊销前利润(1,314美元)1,969美元收入的1,477%(2%)*调整后 息税折旧摊销前利润 2,136美元 3% 4,142美元 4% 息税折旧摊销前利润(据报道):FY2023 2022财年*(9,006美元)(5,336美元)7,692 6,813息税折旧摊销前利润(1,314美元)1,477美元营业利润(亏损)-EBITDA BIT(9,006美元)(5,337美元)基于股份的支付成本 1,252 1,601 非经常性 支出2,198 397(5,556美元)(3,339美元)(3,339美元)营业亏损加上:折旧、摊销和减值加上:调整后的息税前利润* 2022年业绩按2023年固定货币汇率公布。息税折旧摊销前利润(1,314美元)1,477美元基于股票的支付 1,252 1,601 非经常性支出 2,198 397 美元 2,136 美元 3,475 美元另外:调整后的息税折旧摊销前利润 * 2022 年业绩以 2023 年固定货币汇率公布财务概览 (49%) 3,474 美元 7% 6% (39%) 61

经营业绩全年毛利率收入2023年,毛利率为44%,而2022财年的毛利率为46%。 下降主要与以色列的B2B业务有关。在2023财年,SHL的收入为5,710万美元,而2022年为5,900万美元。按固定货币计算,该年度的收入与2022年的收入相比增加了170万美元。62以色列业务产生的年度收入为4,210万美元,而2022年为4510万美元。按固定货币计算,该年度的收入增加了100万美元,按固定货币计算,与2022年相比,以色列的业务收入略有增加。以色列的业务为公司的盈利能力做出了重要贡献。德国业务全年收入为1,410万美元,而2022年的收入为1,340万美元。 按固定货币计算,该年度的收入增加了30万美元。就地域划分而言,德国业务占总收入的25%,以色列业务占总收入的74%。相比之下,2022年分别占总收入的23%和77%。2023年,研发成本,净研发净支出为530万美元,而2022年为380万美元。按固定货币计算,与2022年相比,研发成本 增加了160万美元。开发成本投资的增加主要与我们的SmartHeartTM技术平台的持续开发以及我们在德国的平台开发有关。2023年,研发 支出总额为670万美元,其中资本化为420万美元,而2022年的资本化为720万美元,其中520万美元的资本化为520万美元。开发成本摊销额为280万美元,而 2022年为180万美元。销售和营销费用2023财年的销售和营销费用为1,060万美元,而2022财年的销售和营销费用为1140万美元。按固定货币计算,2022财年的销售和营销费用为1,080万美元。销售和营销费用包括客户财务概览

按固定货币计算,2023财年的关系贬值了130万美元,与2022财年相同。在2023财年, 的销售和营销费用占该年度收入的19%,与2022年相同。一般和管理费用2023财年的一般和管理费用为1,620万美元,而2022财年为1,680万美元。按固定货币计算,一般和行政费用增加了40万美元。增长主要与纳斯达克上市导致的公司支出增加有关。900万美元,而2022年的息税折旧摊销前利润为200万美元, 负息税前利润为520万美元。按固定货币计算,2022年EDITDA为150万美元。大部分变化与其他支出的增加以及由于2023年最后一个季度初 爆发的战争导致的以色列B2B服务的减少有关。2023财年调整后的息税折旧摊销前利润(不包括股票薪酬和其他特别支出)为210万美元,而2022年为350万美元(按固定货币计算)。其他费用 财务收入/支出在2023财年,公司发生的非经常性支出为220万美元,主要与在德国一次性定期支付的160万美元有关,与纳斯达克上市费用相关的60万美元。2022年,其他支出为40万美元。2023财年的净财务收入为300万美元,而2022财年的净财务收入为650万美元。下降主要与修改投资者期权有关, 作为2021年筹资的一部分向投资者发行的期权。扣除财务收入、税收支出、所得折旧和摊销税(EBITDA)和收益前的收益2023财年,所得支出税为90万美元, 而2022财年的税收支出为110万美元。下降主要与2023年扣除财务收入和税收支出(EBIT)的利润减少有关,息税折旧摊销前利润为负130万美元,美元息税前利润为负金融 概述 63

由于2023年最后一个季度初爆发的战争,Mediton的运营主要与投资者行使期权导致的现金和现金 等价物以及短期投资的增加有关。净收益(亏损)64 2023财年的净亏损为690万美元,而2022财年的净利润为20万美元。下降主要与 营业利润减少380万美元以及340万美元的负变动财务支出有关,主要与投资者期权的修改有关,后者是非现金项目。资产、负债 和权益的重大变化公司的资产负债表仍然强劲,从截至2022年12月31日的1.108亿美元增加到2023年12月31日的1.13亿美元。增长主要是由于流动资产增加了780万美元,主要是由于 行使投资者期权,但被非流动资产减少的480万美元所抵消。截至2023年12月31日,流动资产为4,010万美元(占总资产的35%),其中2620万美元为现金和现金等价物以及 短期投资,而截至2022年12月31日的流动资产为3,230万美元(占总资产的29%),其中1,870万美元为现金和现金等价物。截至2023年12月31日,流动资产的增加是流动负债,为1,740万美元(占总资产负债表的15%),而截至2022年12月31日,流动负债为1,780万美元(占总资产负债表的16%)。营运资金已从截至2022年12月31日的1,450万美元增加到2023年12月31日的2260万美元,主要与现金和短期投资的增加有关。截至2023年12月31日,流动比率为2.3,而截至2022年12月31日为1.8;截至2023年12月31日,速动比率为2.1, ,而截至2022年12月31日,速动比率为1.6。所有流动性比率继续显示出正的流动性状况和公司履行义务的强大能力。截至2023年12月31日,非流动资产为1,490万美元,而截至2022年12月31日为1,970万美元。减少主要与使用权和递延税有关。截至2023年12月31日,长期负债为1,910万美元,而美元财务概览

截至2022年12月31日,有3,370万人。下降主要与股票期权负债、长期贷款和租赁负债有关。截至2023年12月31日,财产 和设备的净额为490万美元,而截至2022年12月31日为470万美元。财产和设备,净额主要包括向公司订户贷款的远程医疗设备,截至12月31日,总额为170万美元(占总额的35%),与2022年12月31日(占总额的36%)相同。截至2023年12月31日,商誉为3,300万美元,而截至2022年12月31日的商誉为3,370万美元。下降与货币换算 差异有关。截至2023年12月31日,无形资产净额为2,030万美元,而截至2022年12月31日为2,040万美元。下降的主要原因是开发成本增加到170万美元,被客户关系折旧的170万美元减少所抵消。现金流2023财年用于经营活动的现金流为150万美元,而2022财年的盈亏平衡为盈亏平衡。下降主要与 净亏损的增加有关 2023财年用于投资活动的净现金为930万美元,而2022财年为640万美元。增长主要与短期投资的变化有关。2023财年融资 活动提供的净现金为1,370万美元,而2022财年用于融资活动的净现金为230万美元,增长主要与投资者行使期权的1,910万美元净收益有关。 截至2023年12月31日,该公司的现金和现金等价物以及短期银行存款为2620万美元,而截至2022年12月31日为1,870万美元。截至2023年12月31日,不包括非控股权益的总权益为7,350万美元(占总资产负债表的65.0%),而截至2022年12月31日,总权益为55.7美元(占总资产负债表的50.3%)。财务概览 Amir Hai 首席财务官 65

独立审计师向SHL TELEMEDICINE LTD股东提交的报告意见66 我们审计了 SHL Telemedicine Ltd.及其子公司(“集团”)的合并财务报表,其中包括截至2023年12月31日和2022年12月31日的合并资产负债表、截至2023年12月31日和2022年12月31日止年度的综合收益表、合并权益变动表和 合并现金流量表以及包括重要会计政策信息在内的合并财务报表附注。我们认为,根据国际会计准则理事会(“IASB”)发布的《国际财务报告准则》(IFRS),随附的合并财务 报表在所有重大方面公允列报了集团截至2023年和2022年12月31日的合并财务状况以及截至2023年12月31日和2022年12月31日止年度的合并财务业绩和合并现金流量。意见依据我们根据国际审计准则 (ISA) 进行了审计。审计师对我们报告的合并财务报表审计责任部分进一步描述了我们在这些准则下的责任。根据 国际会计师道德标准委员会的《国际专业会计师道德守则》(包括国际独立标准(IESBA准则),我们独立于本集团,并且我们已根据 IESBA守则履行了其他道德责任。我们认为,我们获得的审计证据足以为我们的意见提供依据。关键审计事项根据我们的专业判断,关键审计事项是那些在我们对截至2023年12月31日止年度的合并财务报表的审计中最重要的事项 。这些问题是在我们对整个合并财务报表的审计以及对合并财务报表形成意见时解决的,我们 没有就这些问题发表单独意见。对于以下每个问题,我们对审计如何处理该问题的描述都是在这种背景下提供的。我们已经履行了审计师对报告合并财务报表部分的 审计责任中所述的责任,包括与这些事项有关的责任。因此,我们的审计包括执行旨在回应我们对合并财务报表 重大错报风险的评估。我们的审计程序的结果,包括为处理以下事项而采取的程序,为我们对所附合并财务报表发表审计意见提供了依据。财务 报表

我们确定的关键审计事项是:关键审计事项的描述以及为什么我们的审计 如何处理关键审计事项的存在以及截至2023年12月31日,账面总额我们的审计程序包括测试财产和设备中远程医疗设备测量的实物清点,以及对会计医疗器械和库存的广泛的 详细测试约为170万美元和54美元的记录,包括数学检查精度,到百万,分别地。这些金额包括支持 设备的账面金额。我们还对借给客户的数千台设备进行了实质性测试和检查(财产和设备),这些设备保留在文件中,以支持组合 (库存)的成本。集团对账面金额的监控,包括适当取消存在和计量(如集团合并 财务报表中2e和2i实体之间设备转让的公司间利润附注中所述)。我们根据对报告日期 之后开具的自动和非自动会计记录的发票的分析和测试,评估了携带这些设备的可实现性,涉及金额之间的复杂接口。我们还在集团内各实体之间进行了大量分布。测试了不同系统之间数据的交叉引用上述因素使我们得出结论,为了支持 设备的存在。远程医疗设备的存在和测量是关键的审计问题。截至2023年12月31日,我们的审计程序(包括商誉商誉评估)的账面金额约为3,300万美元。管理层通过审计管理层的预测来收回商誉的可回收性根据国际会计准则第36号对商誉进行审查,以确定其现金产生的收入和现金流减值。此减值审查生成单位位于 以色列和德国。作为我们对涉及重大判断假设和商誉的审计的一部分,我们将管理层对业绩和未来预算的未来现金流的预测与实际估计进行了比较,从而了解了集团的业务,如附注11所述,并对合并财务报表进行了合理的敏感性分析。由于 金额的重要性和判断性预测(包括增长率和贴现率)所依据的重大假设发生了变化。我们是管理层假设的本质,我们得出结论,在内部估值专家的协助下,我们评估了这是一个关键的审计问题。管理层使用的方法和 重要假设,尤其是贴现率。我们确定并分析了与去年相比重大假设的变化,并评估了所用假设的一致性。资本化截至2023年12月31日, 我们的审计程序的账面金额包括更新我们的理解,开发成本。通过与管理层的会晤,资本化开发成本为990万美元,其性质如2023年资本化的合并财务 开发成本构成附注11所述。报表。评估开发我们评估成本期间资本化的支出是否符合当年确认的标准,即根据无形资产,我们需要根据国际会计准则第38号(无形资产)进行大量管理。我们质疑存在性判断,特别是在资本化开发成本的技术和价值方面的判断,以使其具有可行性, 未来经济具有有效的商业理由和有效的预期收益。由于金额的重要性以及对集团未来的经济利益。在管理假设的判断性质中, 程序中,我们质疑资本的使用寿命,我们得出结论,这是一个关键的审计问题,即开发成本。财务报表 67

集团2023年年报中包含的其他信息68其他信息包括集团2023年年度报告中包含的信息,但合并财务报表和我们的审计师报告除外。管理层对其他信息负责。我们对合并财务报表的意见不涵盖其他信息, 也没有就此发表任何形式的保证结论。在我们对合并财务报表的审计中,我们的责任是阅读其他信息,并在此过程中考虑其他信息是否与合并财务报表存在重大不一致,或者我们在审计中获得的知识或其他信息似乎存在重大误报。如果根据我们所做的工作,我们得出结论,认为其他 信息存在重大误报,则必须报告这一事实。我们在这方面没有什么可报告的。管理层和董事会对合并财务报表的责任管理层负责根据国际会计准则理事会发布的国际财务报告准则编制和公允列报合并财务报表,并负责管理层认为必要的内部控制,使编制的合并财务报表不存在因欺诈或错误而出现重大误报。在编制合并财务报表时,管理层负责评估集团继续作为持续经营企业的能力,酌情披露与 持续经营有关的事项,并使用持续经营会计基础,除非管理层打算清算集团或停止运营,或者别无选择,只能这样做。董事会负责监督 集团的财务报告流程。审计师对合并财务报表的审计责任我们的目标是合理地保证合并财务报表整体上是否不存在因欺诈或错误引起的重大错报,并发布一份包含我们意见的审计报告。合理保证是一种高水平的保证,但不能保证根据国际审计准则进行的审计能够始终发现 存在的重大误报。错误陈述可能源于欺诈或错误,如果可以合理地预期错误陈述会影响用户在这些合并财务报表基础上做出的经济决策,则这些错误陈述被视为实质性的。作为根据ISA进行审计的一部分,我们在整个审计过程中行使专业判断力并保持专业怀疑态度。我们还会:• 识别和评估合并财务报表中因欺诈或错误而出现的重大 误报的风险,设计和执行应对这些风险的审计程序,并获取足够和适当的审计证据,为我们的意见提供依据。由于欺诈可能涉及串通、伪造、故意遗漏、虚假陈述或推翻内部控制, 未发现由欺诈引起的重大错报的风险要高。• 了解与审计相关的内部控制,以便设计适合具体情况但不适用于财务报表目的的审计程序

• • • 就集团内部控制的有效性发表意见。评估所用会计政策的适当性, 管理层的会计估算和相关披露的合理性。就管理层使用持续经营会计制的适当性得出结论,并根据获得的审计证据,确定是否存在与可能对集团持续经营能力产生重大怀疑的事件或条件相关的重大不确定性。如果我们得出结论认为存在重大不确定性,则需要在审计师报告中提请注意 合并财务报表中的相关披露,如果此类披露不足,则修改我们的意见。我们的结论基于截至审计报告发布之日获得的审计证据。但是,未来的事件或 条件可能会导致集团停止作为持续经营企业继续运营。评估合并财务报表的总体列报方式、结构和内容,包括披露内容,以及合并财务报表 是否以实现公允列报的方式代表基础交易和事件。获取有关集团内实体财务信息或业务活动的足够适当的审计证据,以便对合并财务报表表达 意见。我们负责集团审计的指导、监督和绩效。我们仍对我们的审计意见、审计范围和时间以及重大审计结果全权负责, ,包括我们在审计期间发现的内部控制的任何重大缺陷。我们还向董事会提供一份声明,说明我们遵守了有关独立性的相关道德要求,并与他们沟通 所有关系和其他可能合理认为影响我们独立性的事项,并在适用的情况下,说明为消除威胁或采取的保障措施而采取的行动。根据与董事会沟通的事项,我们 确定那些在截至2023年12月31日的年度合并财务报表审计中最重要的事项,因此是关键的审计事项。我们会在审计报告中描述这些问题,除非法律或 法规禁止公开披露此事,或者在极少数情况下,我们决定不应在报告中通报某一事项,因为可以合理地预计 的不利后果将超过此类沟通的公共利益利益。负责本独立审计师报告的审计的合伙人是奥弗·本·埃兹拉先生。除其他事项外,我们将就 计划中的财务报表与董事会进行沟通,2024 年 4 月 17 日,以色列特拉维夫 KOST FORER GABBAY & KASIERER 安永会计师事务所全球 69 的成员

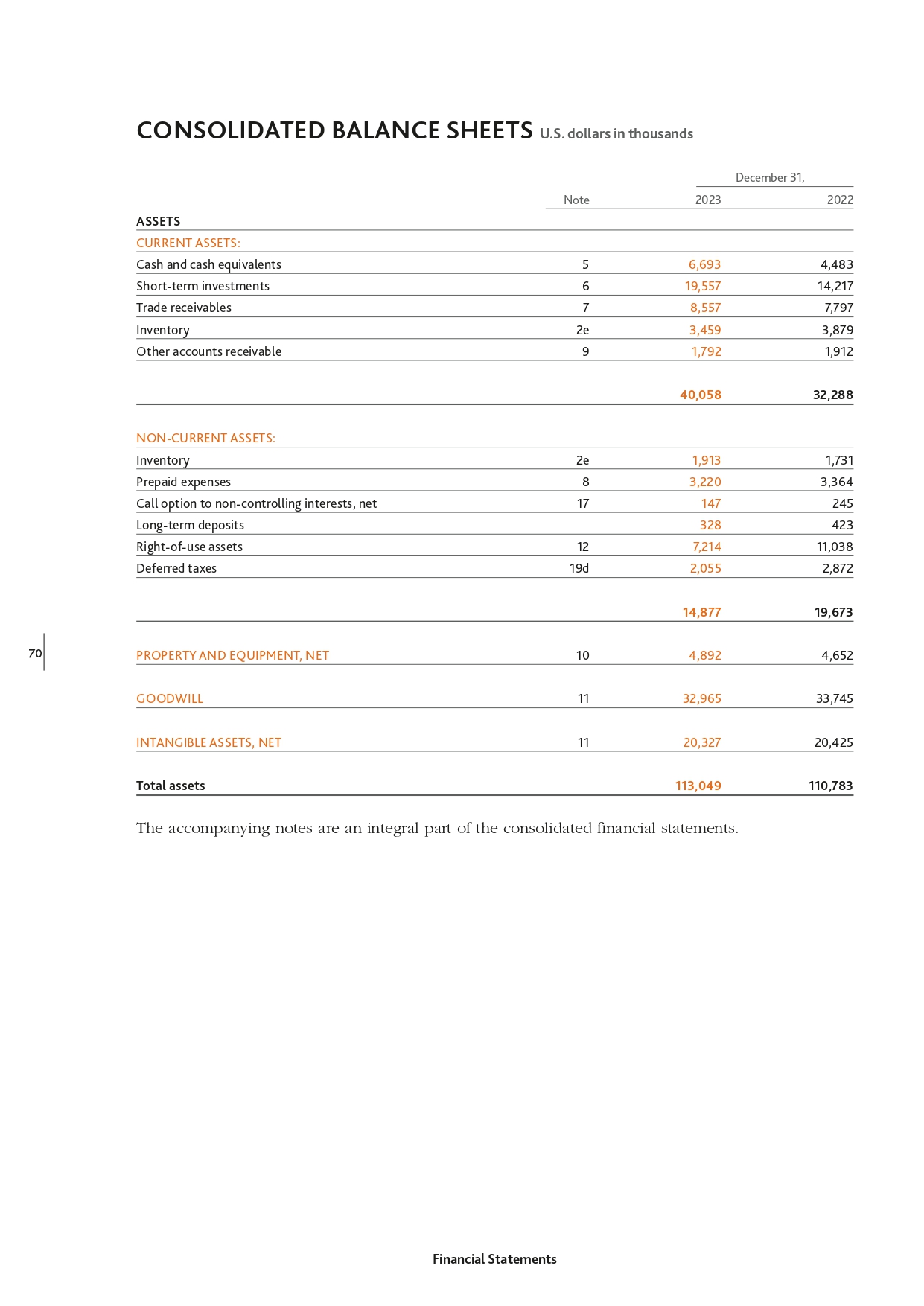

合并资产负债表 2023 年 12 月 31 日千美元资产流动资产:现金及现金等价物 5 6,693 4,483 短期投资 6 19,557 14,217 贸易应收账款库存其他应收账款 7 8,557 7,797 2e 3,459 3,879 9 1,792 1,912 40,058 32,288 非流动资产:库存预付费用非控股权益看涨期权,净额 2e 1,913 1,731 8 3,220 3,364 17 147 245 长期存款使用权资产递延税 70 328 423 12 7,214 11,038 19d 2,055 2,055 2,872 14,877 19,673 财产和设备,净额10 4,892 4,652 商誉 11 32,965 33,745 无形资产,净额 11 20,327 20,425 总资产 113,049 110,783 附注是合并财务报表不可分割的一部分。财务报表

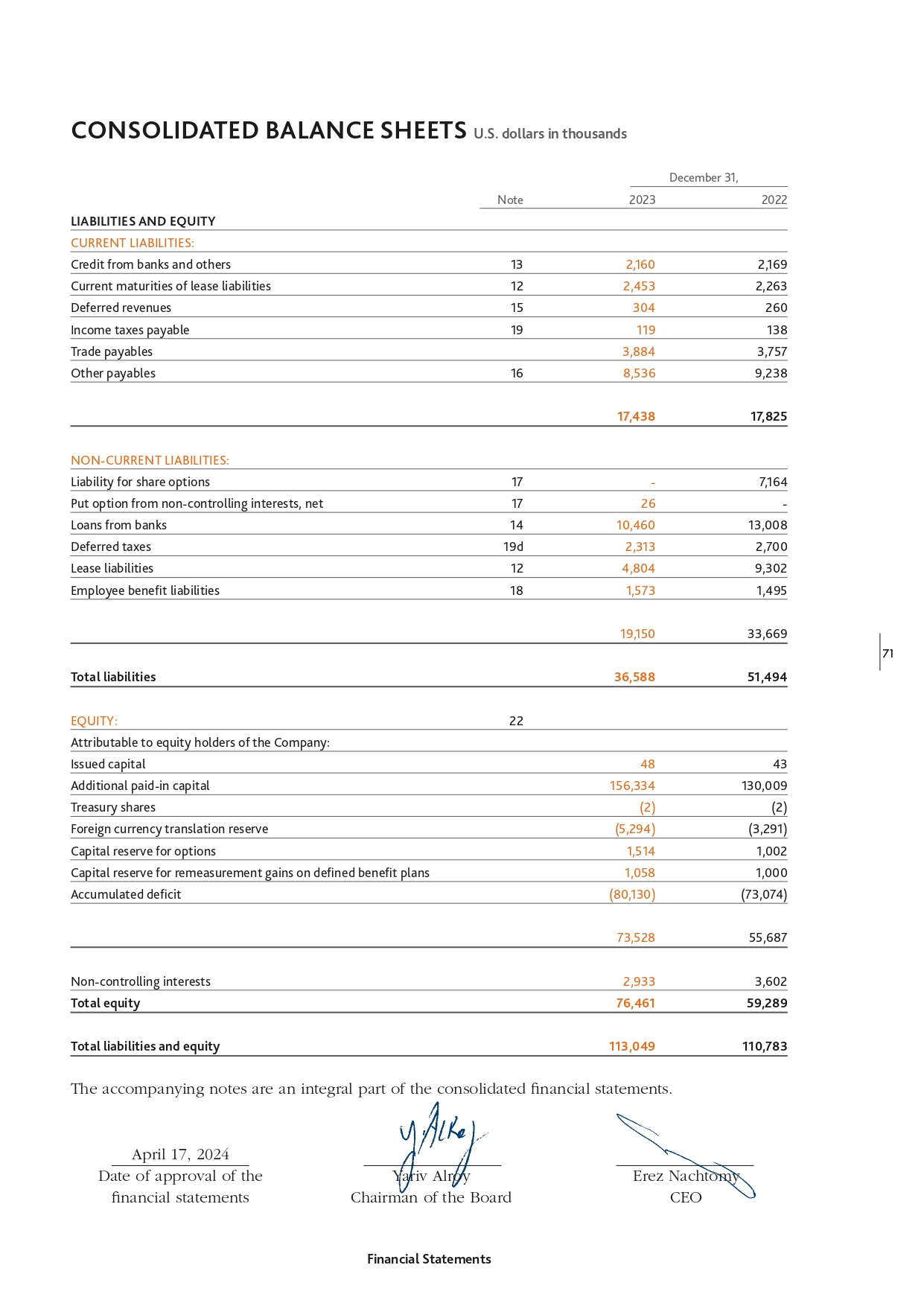

合并资产负债表(以千计)2023年12月31日附注2022年负债和权益流动负债:银行贷款 和其他人 13 2,160 2,169 租赁负债的当前到期日 12 2,453 2,263 递延收入 15 304 260 应付所得税 19 119 138 贸易应付账款其他应付账款 16 3,884 3,757 8,536 9,238 17,438 17,825 非流动负债:股票期权负债 17-7,164 来自非控股权益的看跌期权,净额 17 26-银行贷款 14 10,460 13,008 19d 2,313 2,700 租赁负债 12 4,804 9,302员工福利负债 18 1,573 1,495 递延税 19,150 33,669 71 负债总计 36,588 51,494 已发行资本 48 43 额外实收资本 156,334 130,009 (2) (2) (5,294) (3,291) 1,514 1,002 权益:22 归属于公司权益持有人:库存股外币折算储备资本 储备金期权固定福利计划调整收益的资本储备累计赤字非控股权益总权益总负债和权益 1,058 1,000 (80,130) (73,074) 73,528 55,687 2,933 3,602 76,46159,289 113,049 110,783 附注是合并财务报表的组成部分。2024 年 4 月 17 日财务报表批准日期 Yariv Alroy 董事会主席财务报表 Erez Nachtomy 首席执行官

综合收益表千美元(每股数据除外)截至2023年12月31日的年度收入 23a 57,075 58,998 收入成本 23a 57,075 58,998 收入成本 23b 31,809 25,261 27,189 5,260 5,260 3,788 毛利润研发成本 23c 销售和营销费用 23d 10,581 11,403 一般和管理费用 23e 16,228 16,748 其他 支出 23g 2,198 416 营业亏损 (9,006) (5,166) 财务收入 23f (1) 4,833 8,833 财务费用 23f (2) (1,791) (2,355) 所得税前利润(亏损)(5,964) 1,312891 1,097 (6,855) 215 52 581 (2,119) (6,699) 其他 综合收益总额 (2,067) (6,118) 综合亏损总额 (8,922) (5,903) (7,056) (76) 201 291 (6,855) 215 (9,001) (5,775) 79 (128) (8,922) (5,903) (5,903) (5,903) 201 291 (6,855) 215 (9,001) (5,775) 79 (128) (8,922) (5,903) (5,903) 19b 净利润(亏损)其他综合收益:72 其他综合收益 (亏损)不得重新归类为后续时期的损益:固定收益计划的重新计量收益 18 其他综合收益(亏损)将重新归类为后续期间的损益:外币折算储备 净额归属于:公司非控股权益的股东综合收益(亏损)归属于:公司非控股权益的股东每股收益:基本亏损24(0.43)(0.01)摊薄 亏损24(0.54)(0.49)随附附注是合并财务报表的组成部分。财务报表

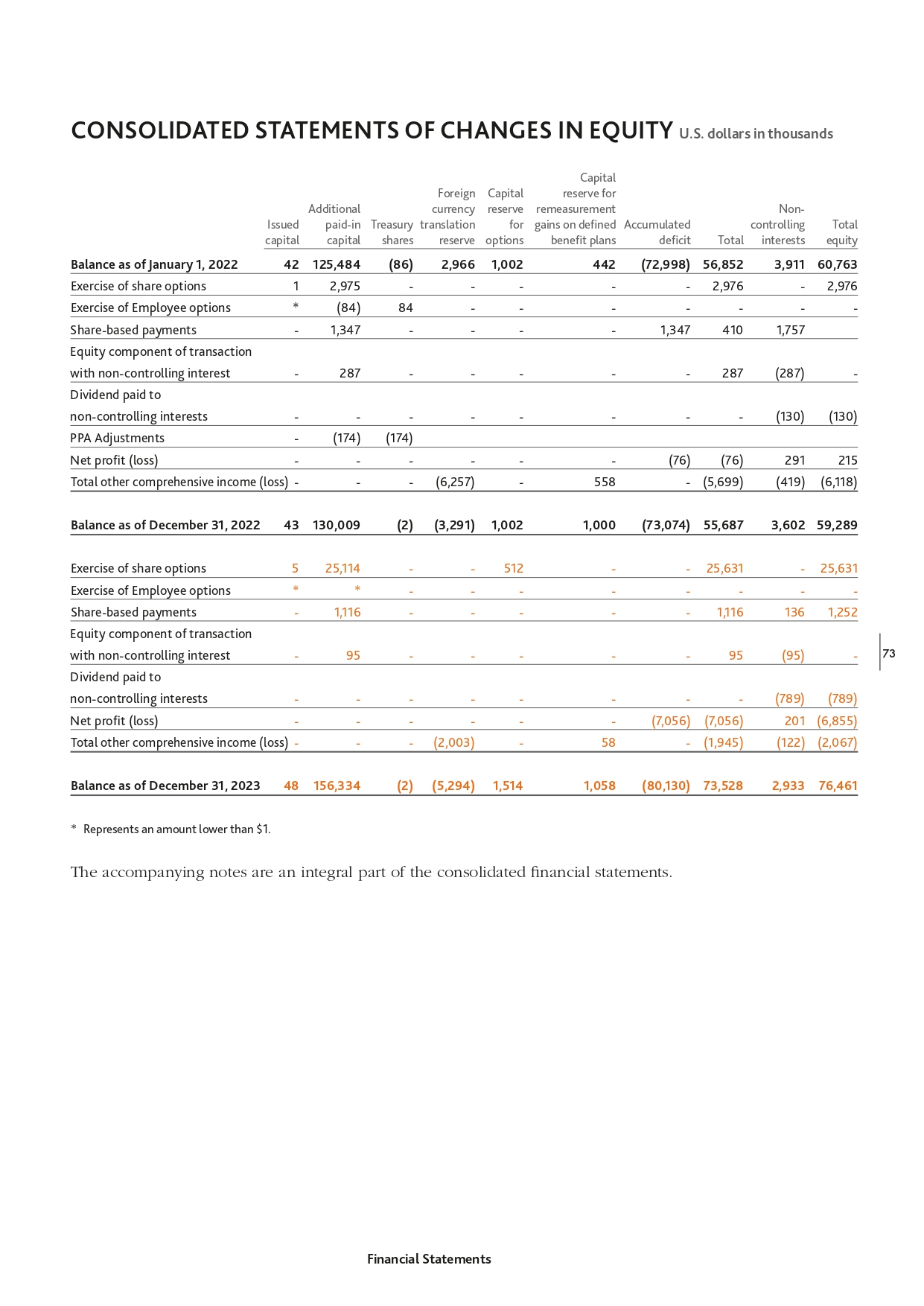

权益变动综合报表千美元用于额外货币储备的资本外国资本储备 调整未发行的固定累计控股收益折算总资本股份储备期权福利计划赤字权益总额 42 125,484 (86) 2,966 1,002 442 442 行使股票期权 截至2022年1月1日的余额 1 2,975---(72,998) 56,898) 56,898 52 行使员工期权 * (84) 84-----基于股份的付款-1,347---1,347-287-287----287 (287)-非控股权益------(130) (130) PPA 调整 -(174) (174) (174) 净利润(亏损)----(76) (76) 291 215 其他综合收益(亏损)---(6,257)-558-(5,699) (419) (6,118) 43 130,009 (2) (3,291)) 1,002 1,000 (73,074) 55,687-2,976 3,911 60,763-2,976--410 1,757 股权 交易中包含非控股权益的股息 3,602 59,289 行使股票期权 5 25,114---25,631-25,631 行使员工期权 *---------基于共享付款 -1,116------1,116 136 1,252-95----95 (95)-(789)-(789) 非控股权益交易的股权部分支付给非控股权益的股息-----------(7,056) 201 (6,855) 其他综合收益总额 (亏损)---(2,003)-58-(1,945) (122) (2,067) 156,334 (2) (5,294) 1,514 1,058 (80,130) 73,528 截至2023年12月31日的余额 48 * 表示金额低于1美元。附注是 合并财务报表的组成部分。财务报表 2,933 76,461 73

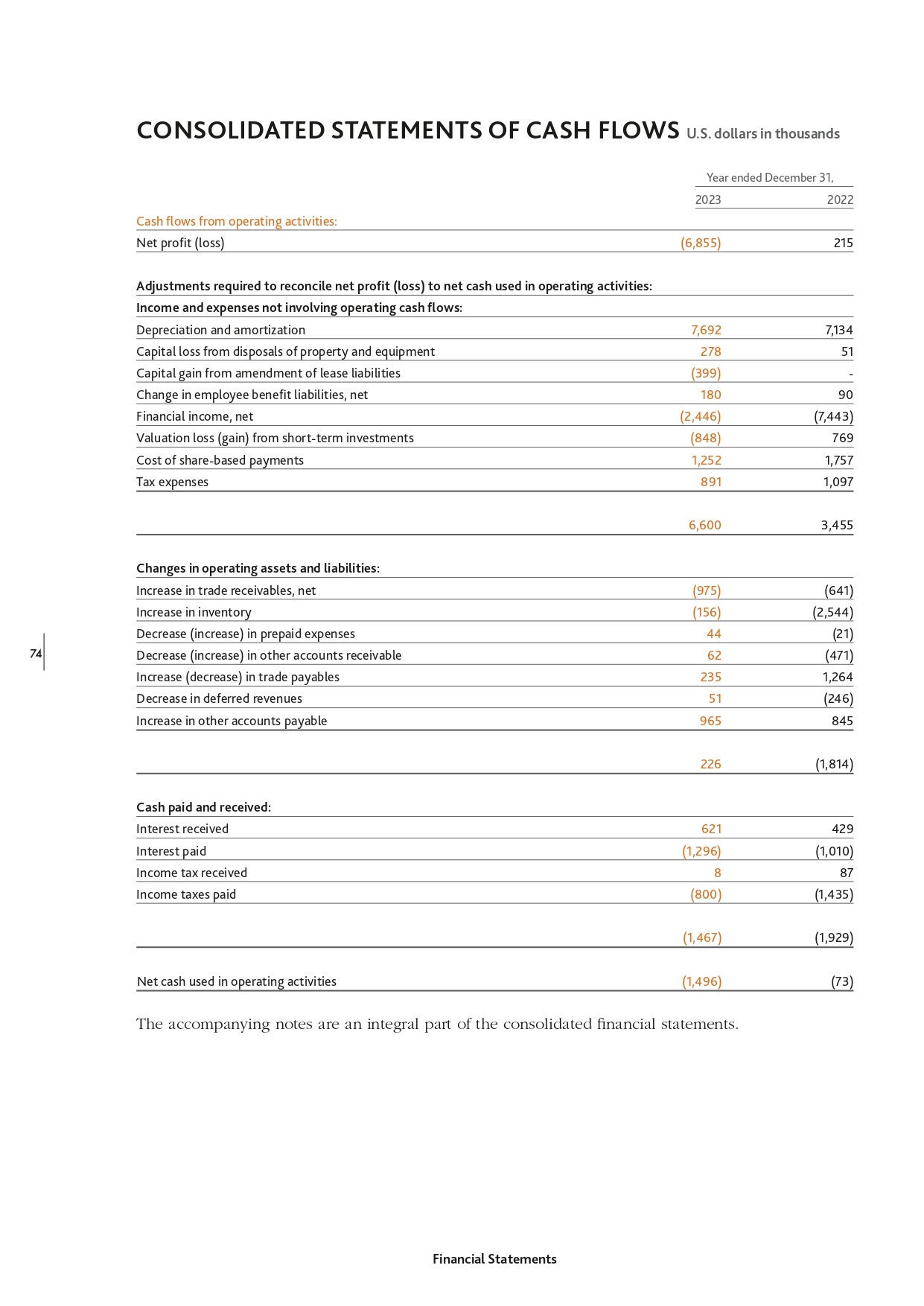

合并现金流量表千美元截至2023年12月31日的年度 (6,855) 215 7,692 7,134 278 51 (399)-来自经营活动的现金 流量:净利润(亏损)对账净利润(亏损)与经营活动中使用的净现金所需的调整:不涉及运营现金流的收入和支出:折旧和摊销 处置财产和设备产生的资本损失资本收益来自租赁负债的修正雇员福利负债的变化,净财务收入,净额 180 90 (2,446) (7,443) 短期投资估值亏损(收益)(848) 769 股票支付的成本 1,252 1,757 891 1,097 6,600 3,455 净贸易应收账款增加 (975) (641) 库存增加 (156) (2,544) 44 (21) 税收费用运营资产和负债的变化:预付费用减少(增加)74 其他应收账款减少(增加)增加应付贸易应付账款(减少)递延收入减少其他应付账款的增加62(471)235 1,264 51(246)965 845 226(1,814)已付和收到的现金:收到的利息已付利息 已缴所得税已缴所得税用于经营活动的净现金621 429(1,296)(1,010)8 87(800)(1,435)(1,435)(1,467)(1,929)(1,496)(73)附注是合并财务报表的组成部分。财务 报表

合并现金流量表千美元截至2023年12月31日止年度 (1,289) (1,661) 无形资产 (4,203) (5,243) 短期存款投资 (9,840) (5,705) 投资活动产生的现金流:购买不动产和设备短期存款收益 5,855-购买短期投资 (2,291) (5,588) 2,422 11,764 (9,346) (6,433) 出售短期投资的收益用于投资活动的净现金来自融资活动的现金流:支付给非控股股权的股息利息 (789) (130) 支付租赁负债 (2,648) (2,447) 行使股票期权 20,298 1,961 支付长期贷款 (2,070) (1,665) 向承销商支付负债 (1,124)-(用于)融资活动提供的净现金 13,667 (2,281) (615) (1,575) 汇率变动对现金的影响 和现金等价物 75 现金及现金等价物增加(减少)2,210(10,362)年初现金及现金等价物 4,483 14,845 年底现金及现金等价物 6,693 4,483 笔非现金交易: 使用权资产确认的相应租赁负债在行使股票期权时取消确认并记为权益(1,265)1,658 5,333 1,015 附注是合并财务 报表的组成部分。财务报表

合并报表附注千美元注1 | GENERAL a. SHL 远程医疗有限公司(“SHL” 和/或 “公司”)在 在以色列注册成立。注册办公室位于特拉维夫伊加尔阿隆街的阿什达尔大厦。其股票在瑞士证券交易所上市,股票代码为SHLTN。2023年4月,公司开始在纳斯达克资本市场(“纳斯达克”)交易其美国 存托股票(“ADR”),股票代码为 “SHLT”。76 SHL及其子公司(“集团”)开发和销售先进的个人远程医疗解决方案。个人远程医疗是指个人通过电信网络将医疗数据从远程位置传输到医疗呼叫中心。SHL 的个人远程医疗系统旨在改善患有各种健康状况的人的护理和生活质量 ,从高风险和慢性病患者到希望在管理自身健康方面发挥更积极作用的医疗产品和服务的普通用户。此外,该集团在以色列向机构客户提供 诊断、预防医学和医疗意见领域的B2B医疗保健服务。b.《铁战之剑》的影响:2023年10月,铁战之剑在以色列爆发(“战争”)。持续的战争导致整个以色列经济中的商业 活动放缓,其结果包括以色列南部和北部的企业关闭、当地基础设施遭到破坏、全国军事储备无限期征兵以及 整个国家的经济活动中断。战争的延长可能会在全国范围内对众多商业和地域领域产生广泛影响。大宗商品价格、外币兑换 汇率、材料和人力供应、当地服务以及获得当地资源的途径的潜在波动都可能影响主要业务在以色列境内或与以色列开展业务的实体。2023年最后一个季度,美迪顿以 收费服务模式提供服务的业务受到加沙战争的影响。2024年初,Mediton的活动重回正轨。附注2 | 会计政策a.财务报表的列报基础:1.这些 财务报表是根据国际财务报告准则(“IFRS”)编制的。集团的财务报表均按成本制编制,但有价证券、承销商负债和 衍生品(看跌期权和股票期权负债)除外,这些衍生品按公允价值计量,计入损益和员工福利资产和负债。集团已选择使用支出法函数 来列报综合收益表。2.一致的会计政策:除非另有说明,否则财务报表中采用的会计政策一直适用于列报的所有期间。b. 合并财务报表: 合并财务报表由公司控制的公司(子公司)的财务报表组成。当公司因参与 被投资方而面临或有权获得可变回报,并有能力通过其对被投资方的权力影响这些回报时,控制权就实现了。财务报表

合并报表附注(千美元)合并财务报表由集团所有公司使用统一会计政策 编制。子公司的非控股权益是指子公司的权益,不能直接或间接归属于母公司。非控股权益与归属于公司股东的权益 分开列报。损益和其他综合收益的组成部分归属于公司和非控股权益。即使损失导致合并财务状况表中的非控股权益余额为负,也应归因于非控股权益。在不失去控制的情况下,子公司所有权权益的变动计为权益变动,方法是调整非控股权益的账面金额 ,同时相应调整归属于公司股东的权益减去/加上支付或收到的对价。c. 本位币和列报货币:1.本位币和 列报货币:对收购上述外国业务产生的资产和负债账面金额的调整按报告期末的收盘汇率折算。b) 损益表中列报的每个期间的收入和支出 按所列期的平均汇率折算。c) 股本、资本储备和其他资本变动按报告日通行的汇率折算 currence。d) 留存收益已折算根据按该日汇率折算的期初余额以及该期间的其他相关交易(例如股息),按上文 b) 和 c) 所述进行折算。e) 所有由此产生的 折算差额均被确认为权益 “外币折算储备” 中其他综合收益(亏损)的单独组成部分。财务报表的列报货币是美元。2.与指数挂钩的货币 项目:本位币是最能反映公司运营和进行交易的经济环境的货币,由集团各实体单独确定,用于衡量其财务 状况和经营业绩。公司及其在以色列的子公司的本位货币是新谢克尔。当集团实体的本位币与列报货币不同时,该实体的财务报表将按以下方式折算 ,以便将其纳入合并财务报表:a) 外国业务的资产和负债,包括商誉和任何公允价值与以色列消费者价格指数 指数(“以色列CPI”)变动相关的货币资产和负债在每个报告期结束时根据协议条款按相关指数进行调整。如上所述,调整产生的联系差异除资本化为合格资产或在套期保值交易中转入股权的 以外,均在损益中确认。d. 短期存款:短期银行存款是指自投资之日起初到期日超过三个月且不符合 现金等价物定义的存款。存款根据其存款条款列报。财务报表 77

合并报表附注千美元e.库存:3.金融负债:待售远程医疗设备库存按 成本或可变现净值中较低者列报。成本使用 “先入先出” 的方法确定。a) 以摊销成本计量的金融负债:金融负债最初按公允价值减去直接归因于金融负债发行的交易 成本进行确认。初始确认后,公司使用实际利率法按摊销成本计量所有金融负债,但按公允价值计量且计入损益的金融负债除外。b) 按公允价值计量的金融负债:以公允价值计量且计入损益的金融负债包括为交易而持有的负债,包括衍生品,以及在首次确认公允价值时通过损益确定为公允价值时指定的金融 负债。在首次确认时,公司按公允价值衡量这些金融负债。交易成本在 损益中确认。初始确认后,公允价值的变动在损益中确认。减去估计成本值中的可变现净价格是正常业务过程中的预计销售额、完成成本和出售所需的 。f. 金融工具:1.金融资产:金融资产在初始确认时按公允价值加上可直接归因于收购金融资产的交易成本进行计量, 除外,以公允价值计量的金融资产计入损益,交易成本记入损益。78 股票工具和其他金融资产:— 股票工具的投资不符合上述标准,因此按公允价值计量损益。— 其他持有的金融资产对于包括衍生品在内的交易,除非它们被指定为有效的 套期保值工具,否则按公允价值计量损益。2.金融资产减值:公司在每个报告期结束时评估未按公允价值计量的金融债务工具的亏损准备金。公司拥有 短期金融资产,例如贸易应收账款,公司对这些资产采用简化的方法,并以等于终身预期信用损失的金额来衡量亏损补贴。以摊销成本计量的债务工具 的减值损失在损益中确认,相应的亏损备抵将从金融资产的账面金额中抵消。4.证券单位的发行:证券单位的发行涉及根据以下顺序将收到的收益(发行费用前)的 分配给该单位发行的证券:金融衍生品和其他按公允价值计量的金融工具。然后确定以摊销成本计量的 金融负债的公允价值。分配给股票工具的收益被确定为剩余金额。发行成本按为 单位中每个组成部分确定的金额的比例分配给每个组成部分。g. 租赁:当合同条款规定在一段时间内控制已确定资产的使用以换取对价时,集团将合同视为租赁。财务报表

合并报表附注千美元1.集团作为承租人:对于集团为承租人的租赁,集团 在租赁开始之日承认使用权资产和租赁负债,不包括期限不超过12个月的租赁和标的资产价值低的租赁。对于这些排除在外的租赁,集团选择 将租赁付款确认为租赁期内的直线损益支出。在衡量租赁负债时,集团选择运用标准中的实际权宜之计,没有将租赁 部分与单一合同中包含的非租赁部分(例如管理和维护服务等)分开。根据 IAS 19 的规定,使员工有权获得公司汽车的租赁在 中记作员工福利,而不是转租。在开始之日,租赁负债包括所有未付的租赁付款(不包括可变租赁付款),前提是该利率 可以很容易地确定,或者使用集团的增量借款利率。在开始日期之后,集团使用实际利率法衡量租赁负债。在生效之日, 确认使用权资产的金额等于租赁负债加上在开始日期当天或之前已经支付的租赁款项以及产生的初始直接成本。使用权资产是使用成本模型衡量的,并在 的使用寿命和租赁期限中较短的时间内进行折旧。以下是按标的资产类别分列的使用权资产的折旧期:年份机动车辆建筑物主要是1.5-3.5 3 4-11 10 根据国际会计准则第36条的规定,只要有减值迹象,集团就会对使用权资产 进行减值测试。2.取决于指数的可变租赁付款:在开始日期,集团使用开始日期的现行指数利率来计算未来的 租赁付款。对于本集团为承租人的租赁,只有在指数变动导致现金流发生变化时(即租赁付款调整生效时),才会对指数变动产生的未来租赁付款总额进行折现(不变更适用于租赁负债的贴现率),并记录为 对租赁负债和使用权资产的调整。3.租赁延期和 终止期权:不可取消的租赁期限包括合理确定会行使延期选择权时延期权所涵盖的期限,以及 合理确定不会行使终止期权时租赁终止期权所涵盖的期限。如果租赁延期权的预期行使发生任何变化或预期不行使租赁终止期权发生任何变化,集团将使用截至预期变更之日的修订折扣率,根据修订后的租赁条款重新衡量 租赁负债。总变动在使用权资产的账面金额中确认,直至其减至零,任何进一步的 减少都将计入损益中。4.租赁修改:如果租赁修改没有缩小租赁范围,也没有导致单独租赁,则集团根据修改后的租赁条款 使用修改后的折扣率重新衡量租赁负债,并将租赁负债的变化记录为对使用权资产的调整。财务报表 79

合并报表附注(千美元)如果租赁修改缩小了租赁范围,则集团确认因使用权资产账面金额和租赁负债的部分或全部减少而产生的收益 或损失。随后,集团根据修订后的租赁条款,以修订后的 折现率重新计量租赁负债的账面金额,并将租赁负债的变化记录为对使用权资产的调整。h. 企业合并和商誉:采用收购 方法对企业合并进行核算。收购成本按收购之日转让对价的公允价值计量,再加上被收购方的非控股权益。i. 财产和设备:财产和设备按成本计量,包括直接归属成本,减去累计折旧和累计减值损失。费用包括只能用于财产和设备的备件和辅助设备。 折旧按固定年率计算,按资产使用寿命的直线计算,年利率如下:% 医疗设备 10-15(主要是 15%)机动车辆和救护车 15-20(主要是 20%)办公家具 和设备 6-7(主要是 6%)计算机和外围设备租赁权益改善 15-33(主要是 20%)见下文借给客户的远程医疗设备 10 直接购置成本按发生情况记入损益表。集团向非控股权益授予 80 A 看跌 期权,以及同时,集团从非控股权益收到的可以现金结算或通过交割可变数量的股票来结算的看涨期权被记作按净额列报并按公允价值计量的 衍生金融负债或资产。在行使看跌期权或看涨期权之前,非控股权益继续以股权形式确认。商誉最初以成本计量, 表示收购对价和非控股权益相对于收购的可识别资产净额和承担的负债的部分。首次确认后,商誉的计量标准是成本减去任何累计 减值亏损。为了评估商誉减值,对企业合并中购买的商誉进行评估,并将其归因于分配给的现金生成单位。租赁权益改善在较短的租赁期限(包括集团持有并打算行使的任何延期期权)和改善的预期寿命内按 直线折旧。j. 无形资产:在企业 组合中收购的无形资产在收购之日按公允价值包括在内。首次确认后,无形资产按其成本减去任何累计摊销和任何累计减值损失进行记账。与内部 产生的无形资产相关的支出,不包括资本化开发成本,在发生时记为损益。根据管理层的评估,无形资产的使用寿命是有限的。资产在其使用寿命 内使用直线法摊销,并在有迹象表明资产可能减值时进行减值审查。财务报表