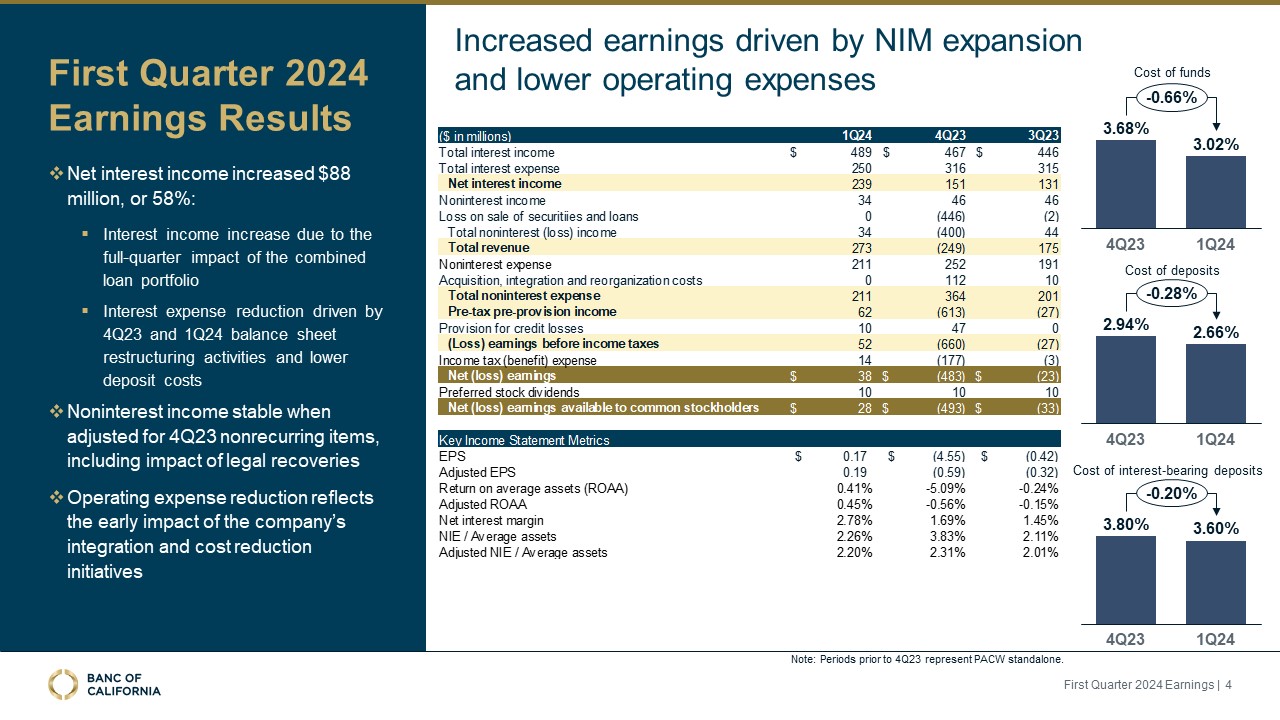

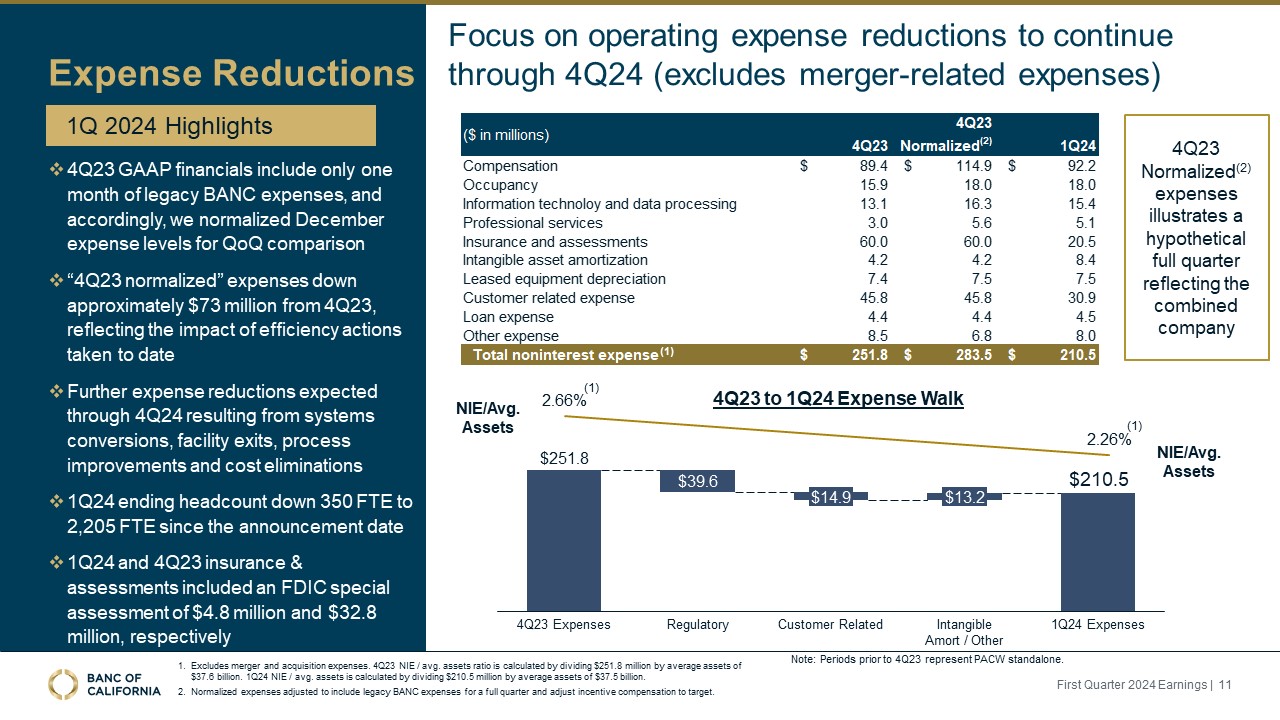

不包括并购费用。23年第四季度NIE/平均资产比率为

,计算方法是将2.518亿美元除以376亿美元的平均资产。24年第一季度NIE/平均资产的计算方法是将2.105亿美元除以375亿美元的平均资产。标准化支出调整为包括

整个季度的传统银行支出,并根据目标调整激励性薪酬。支出削减43年第四季度GAAP财务仅包括一个月的传统银行支出,因此,我们对12月份的支出水平进行了标准化处理,以进行季度比较 “4Q23年第四季度正常化”

的支出比23年第四季度下降了约7,300万美元,这反映了迄今为止采取的效率措施的影响。预计在24年第四季度系统转换、设施退出、流程改进和成本削减

(结束员工人数减少)。自公布之日起,350名全职员工至2,205名全职员工和2,205名全职员工保险和评估包括联邦存款保险公司的特别评估分别为480万美元和3,280万美元,2024年第一季度重点关注运营费用削减将持续到24年第四季度(不包括合并相关支出)39.6美元监管部门14.9美元与客户相关的13.2美元无形资产/其他24年第一季度支出251.8美元/平均210.5美元。

资产 NIE/AVG。资产2024年第一季度收益 | 11年第四季度标准化(2)支出说明了假设的整个季度,反映了合并后的公司23年第四季度至24年第一季度的支出走势(1)(1)(1)(1)注意:23年第四季度之前的时段表示

PACW 独立支出。