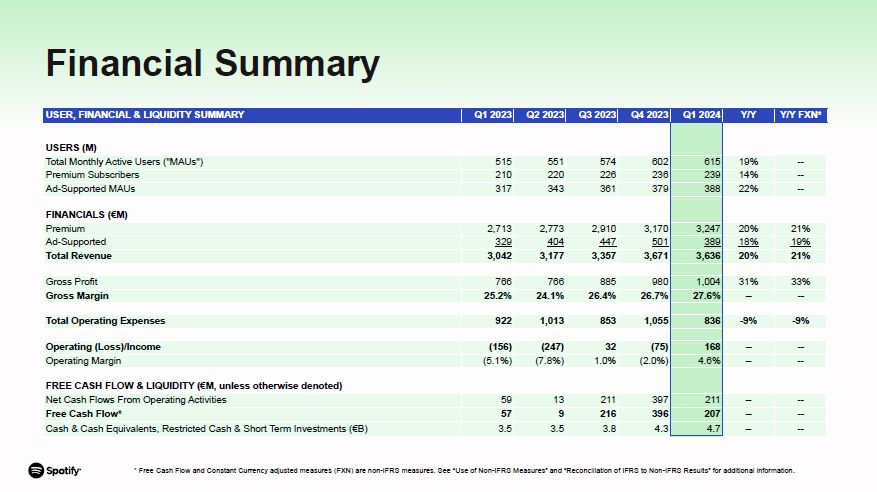

2024 年 3 月 31 日 2023 年 12 月 31 日资产非流动资产租赁

使用权资产 274 300 财产和设备 224 247 商誉 1,159 1,137 无形资产 76 84 长期投资 1,534 1,215 限制性现金和其他非流动资产 72 75 融资租赁

应收账款 51 — 递延所得税资产 41 28 3,431 3,086 流动资产贸易和其他应收账款 777 858 应收所得税 21 20 1,220 00 现金及现金等价物 3,451 3,114 其他

流动资产 175 168 5,644 5,260 总资产 9,075 8,346 股权和负债权益股本 — — 其他已付资本 5,397 5,155 股库存股 (262) (262) 其他储备金 2,159 1,812 累计

赤字 (3,985) (4,182) 归属于母公司所有者的权益 3,309 2,523 非流动负债可交换票据 1,270 1,203 租赁负债 493 493 应计费用和其他

负债 17 26 条款 3 3 递延所得税负债 17 8 1,800 1,733 流动负债贸易和其他应付账款 1,048 978 应付所得税 14 12 递延收入 634 622 应计费用和其他

负债 2,228 2,440准备金 20 21 衍生负债 22 17 3,966 4,090 总负债 5,766 5,823 总权益和负债 9,075 8,346 中期简明合并财务状况表

(未经审计)(以百万欧元计)