初稿

可能[ ], 2024

尊敬的股东:

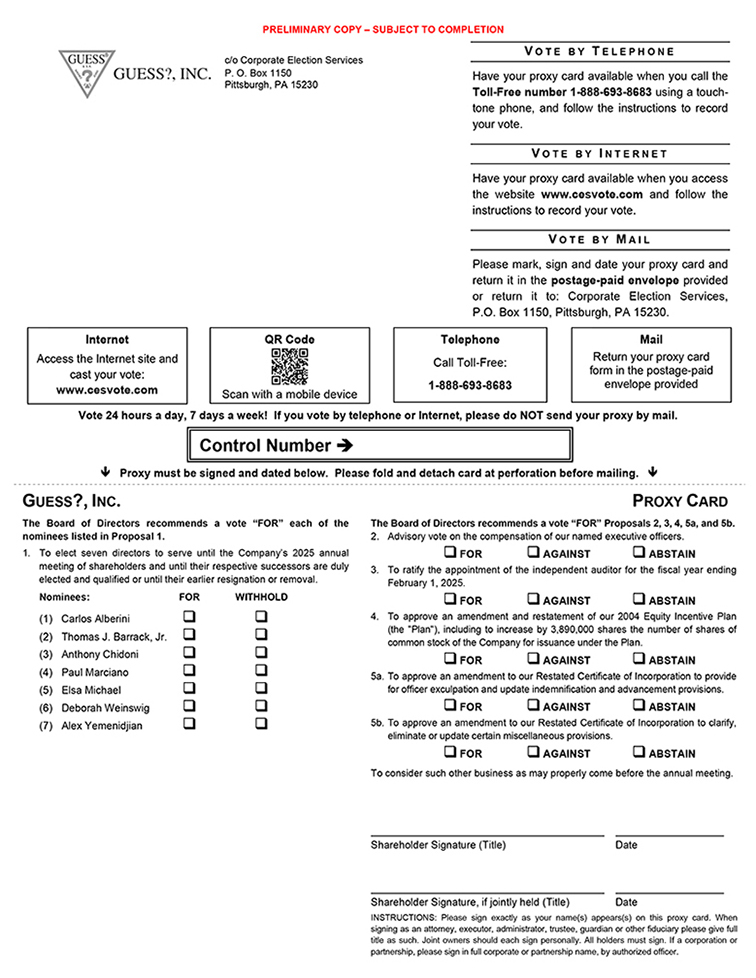

我们诚挚邀请您参加Guess?,Inc.(“本公司”)于2024年5月31日(星期五)上午9:00举行的2024年度股东大会(包括任何休会或延期,即“年会”)。(PDT)。年会将完全以虚拟方式进行,通过现场音频网络广播进行;不会有实际会议地点。*您将可以通过访问以下网站来出席和参与年会Www.cesonlineservices.com/ges24_vm,在这里您将能够现场收听年会、提交问题和投票。

本公司于2024年4月5日收市时登记在册的股东有权就股东周年大会发出通知,并于股东周年大会上投票。将于股东周年大会上进行的业务详情载于随附的股东周年大会通告及委托书。委托书,随附代理卡,以及提交给股东的2024财年年度报告(包括公司表格(10-K)于5月左右首次发送或交给我们的股东[ ],2024年。您还应该收到一个 代理卡或 投票指示表格和已付邮资的回邮信封,代表我们的董事会(“董事会”)征集您的投票。

在股东周年大会上,您将被要求:(I)选出七名董事任职至本公司2025年股东周年大会,(Ii)就我们被任命的高管的薪酬进行咨询投票,(Iii)批准截至2025年2月1日的财政年度独立审计师的任命,(Iv)批准对我们2004年股权激励计划的修订和重述,(V)批准对我们重复的公司注册证书的修订(包括两项建议),以及(Vi)考虑可能在年度会议之前适当提出的其他事务。随附的委托书更全面地描述了将于股东周年大会上进行的业务细节。

我们相信,我们的董事会候选人名单具有专业成就、技能和经验的适当组合,使他们每个人都有资格担任股东代表,监督公司的管理。我们致力于与我们的股东接触,并继续征求对公司的反馈意见,并了解股东对公司的看法。董事会处于有利地位,可以监督我们长期战略计划的执行,以增长和实现股东价值。我们的董事会建议你们投票“为卡洛斯·阿尔贝里尼先生、托马斯·J·巴拉克先生、安东尼·奇多尼先生、保罗·马西亚诺先生、埃尔莎·迈克尔女士、黛博拉·温斯维格女士和亚历克斯·也门尼健先生分别当选为我们的董事会成员。

在年会上代表您的股份并进行投票是非常重要的。无论您是否计划参加虚拟年会,我们都希望您尽快投票。您可以通过互联网、电话或邮寄已付邮资信封内的投票代理卡或投票指示表格进行投票。以邮寄或透过互联网或电话投票的方式交回代表委任表格或投票指示表格,并不会剥夺阁下以虚拟方式出席股东周年大会及在股东周年大会上投票的权利。请以阁下认为最方便的方式投票,以确保阁下的股份在股东周年大会上获得代表。

您的投票和参与,无论您拥有多少股份,对我们来说都是非常重要的。非常感谢您的合作。

感谢您对Guess?,Inc.的持续支持和持续关注。

|

|

| 卡洛斯·阿尔贝里尼 董事首席执行官兼首席执行官 |