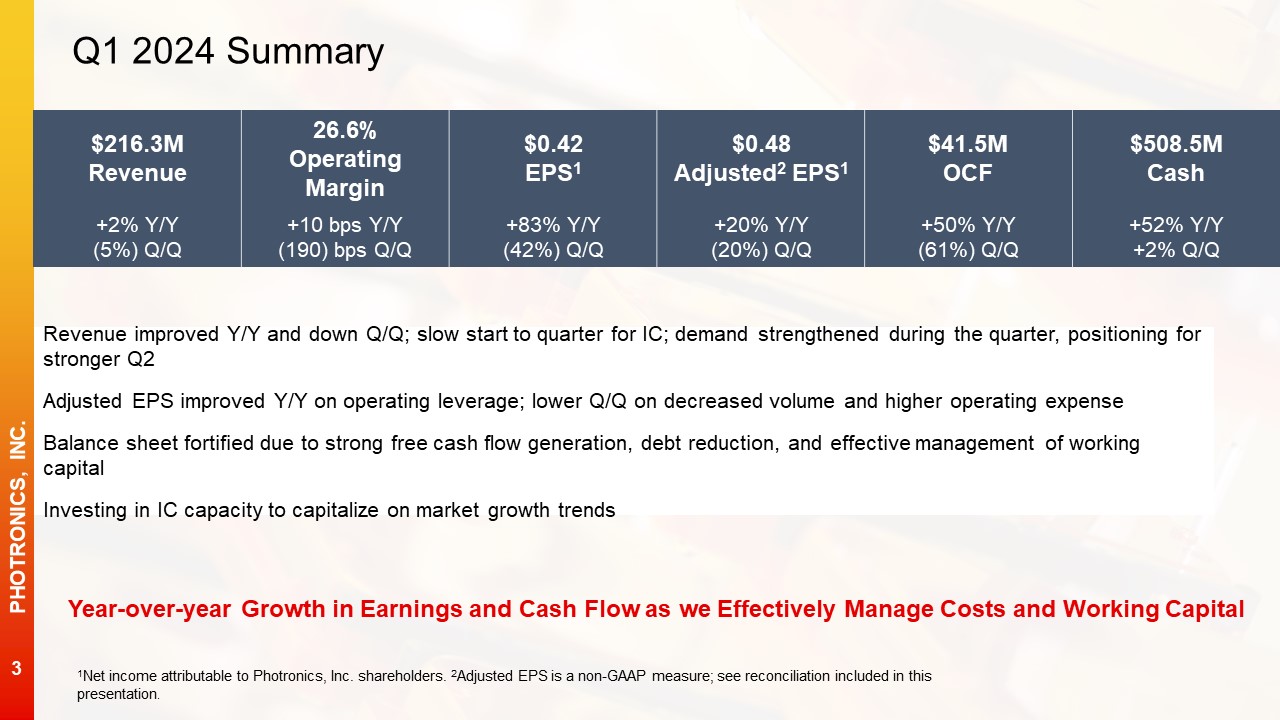

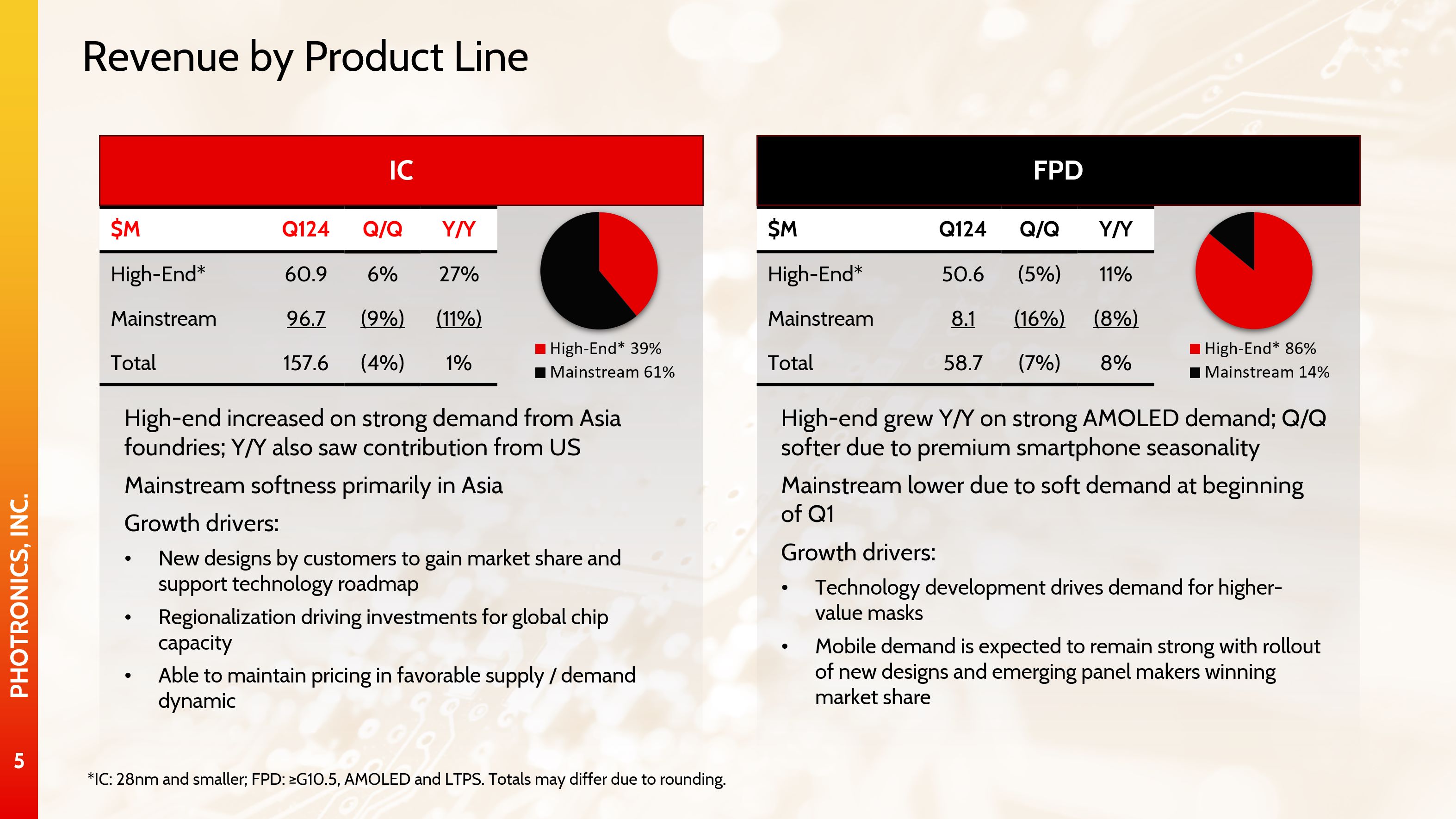

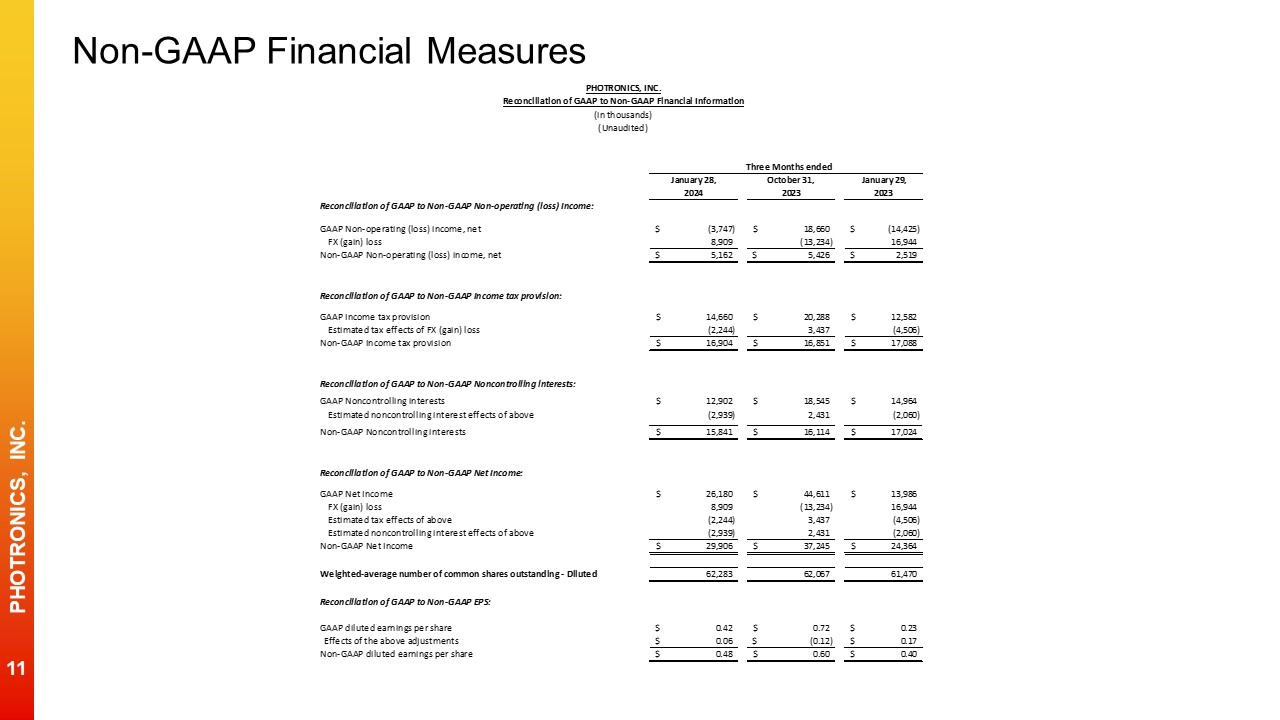

损益表摘要 GAAP 非 GAAP1 百万美元(不包括

EPS)第 124 季度同比收入 216.3 (5%) 2% 毛利 79.3 (7%) 4% 毛利率 36.6% (70) 基点 60 个基点营业收入 57.5 (11%) 3% 营业利润率 26.6% (190) 个基点非营业(亏损)

收入 (3.7) (22.4) 10.7 5.2 (0.3) 2.6 所得税准备金 14.7 (28%) 17% 16.9 0% (1%) 少数股权 12.9 (30%) (14%) 15,8 (2%) (7%) 净收入2 26.2 (41%) 87% 29.9 (20%) 23% 稀释后每股收益2

0.42 (0.30) 0.19 0.48 (89) 0.08 天季度内 (4) (1) 1参见本文中包含的对账演示文稿。2归属于光电公司股东的净收益。毛利率环比下降运营杠杆率同比上升和

收入变动由于薪酬支出增加而导致销售和收购增加,运营支出增加 GAAP 非营业收入主要包括未实现的外汇收益/亏损;非公认会计准则消除了外汇收益/亏损的影响少数股权反映了台湾和中国集成电路合资企业的净

收入