| 美国 证券交易委员会 华盛顿特区 20549 表格 8-K 当前报告 根据1934 年 证券交易法第 13 或 15 (d) 条报告日期(最早报告事件的日期):2024 年 2 月 5 日 GOLUB CAPITAL BDC, INC. (注册人章程中规定的确切姓名) 特拉华州 814-00794 27-2326940(州或其他注册司法管辖区)(委员会文件号)(国税局雇主识别号) __ 纽约州纽约市公园大道 200 号 25 楼 10166_ _ (主要行政办公室地址)(邮政编码) 注册人的电话号码,包括区号:(212) 750-6060 (如果自上次报告以来更改了原姓名或前地址) 如果 8-K 表格申报意在同时履行注册机构的申报义务,请勾选下面的相应方框 ant 根据以下任何条款(见下文一般指示 A.2): 根据《证券法》(17 CFR 230.425)第 425 条提交的书面通信 ☐根据《交易法》(17 CFR 240.14a-12)第 14a-12 条征集材料 ☐ 根据《交易法》第 14d-2 (b) 条进行启动前通信(17 CFR 240.14d-2 (b)) ☐ 根据《交易法》第 13e-4 (c) 条进行启动前通信(17 CFR 240.13e-4 (c)) 证券注册依据根据该法第 12 (b) 条: 每个类别的标题交易代号注册 普通股的每个交易所的名称,面值每股 0.001 美元 GBDC 纳斯达克全球精选市场 用复选标记指明是否注册人是1933年《证券法》第405条或1934年《证券交易法》第12b-2条 定义的新兴成长型公司。 新兴成长型公司 o 如果是新兴成长型公司,请用勾号表明注册人是否选择不使用延长的过渡期,因为 遵守根据《交易法》第 13 (a) 条规定的任何新的或修订的财务会计准则。o |

| 第 2.02 项。经营业绩和财务状况。 2024年2月6日,Golub Capital BDC, Inc.将举行电话会议,讨论其截至2023年12月31日的首个 财季的财务业绩。与此相关的是,Golub Capital BDC, Inc.在其 网站上发布了收益报告,网址为 http://www.golubcapitalbdc.com。收益报告副本作为附录99.1附于此。 本表8-K最新报告第2.02项中的信息,包括此处提供的附录99.1,已提供 ,出于经修订的1934年《证券交易法》( “交易法”)第18条的任何目的,或受该节规定的责任的约束,均不得视为 “已提交”。除非此类文件中以具体提及方式明确规定,否则不得将本最新报告中的8-K 表格中的信息视为以引用方式纳入根据经修订的 1933 年《证券法》或《 交易法》提交的任何文件。 项目 9.01。财务报表和展品。 (d) 展品。 99.1 Golub Capital BDC, Inc. 2024 年第一季度收益报告 |

| 签名 根据1934年《证券交易法》的要求,Golub Capital BDC, Inc.已正式安排下述经正式授权的签署人代表其签署本报告。 GOLUB CAPITAL BDC, INC. 日期:2024 年 2 月 5 日作者:/s/ 克里斯托弗·埃里克森 姓名:克里斯托弗·埃里克森 职位:首席财务官 |

| 机密 | 仅供讨论之用 GOLUB CAPITAL BDC, INC. 收益报告 截至2023年12月31日的季度业绩 |

| 2 此类前瞻性陈述可能包括前面是 的陈述,或以其他方式包含 “可能”、“可能”、“将”、“打算”、“应该”、 “可以”、“会”、“期望”、“相信”、“估计”、“预测”、 “潜力”、“计划” 或类似词语的陈述。 我们将本演示文稿中包含的前瞻性陈述建立在本演示文稿之日我们获得的 信息的基础上。实际业绩可能与我们的前瞻性陈述中的预期存在重大差异,未来的 业绩可能与历史表现存在重大差异。我们没有 义务修改或更新任何前瞻性陈述,无论是因为 新信息、未来事件还是其他原因。建议您查阅我们直接向您披露的任何 或通过我们 向美国证券交易委员会(“SEC”)提交的报告或将来提交的报告所作的任何其他披露, 包括 10-K 表的年度报告、N-2 表的注册声明、10-Q 表的 季度报告和 8-K 表的最新报告。 本演示文稿包含从第三方服务提供商提供的信息获得或 根据第三方服务提供商提供的信息汇编而成的统计数据和其他数据。我们 尚未独立验证此类统计数据或数据。 在本演示中评估先前的绩效信息时,您应该 记住,过去的表现并不能保证 未来业绩的保证、预测或预测,也无法保证我们将在未来 取得类似的结果。 本演示文稿中的一些陈述构成前瞻性陈述, 与未来事件或我们的未来业绩或财务状况有关。本演示文稿中包含的 前瞻性陈述涉及风险和 不确定性,包括以下陈述:我们的未来经营业绩;我们的业务 前景和投资组合公司的前景,包括我们和他们 因干扰而实现各自目标的能力,包括由全球健康疫情,例如 COVID-19 疫情或其他大型 规模事件;我们预期的投资的影响这些投资的进行和竞争 ;我们的合同安排和与第三方 的关系;与GC Advisors LLC(“GC Advisors”)、我们的投资顾问和Golub Capital LLC 的其他附属公司(统称为 “Golub Capital”)的实际和潜在利益冲突;我们未来成功对整体 经济的依赖及其对我们投资行业的影响;我们的 投资组合公司实现目标的能力;使用用于 为我们的部分投资融资;我们的融资来源和 营运资金的充足性;现金流的时机,如果任何,来自我们的投资组合 公司的运营;总体经济和政治趋势以及其他外部因素, 政治、经济或行业状况的变化,利率环境 或影响金融和资本市场的状况,这些条件可能导致我们的资产价值发生变化 ,通货膨胀水平上升及其对我们、对我们的 投资组合公司和我们投资的行业的影响;能力 GC 顾问为我们寻找合适的投资并监督和管理我们的 投资;GC Advisors或其关联公司吸引和留住高素质 专业人员的能力;GC Advisors因中断而继续有效管理 我们业务的能力,包括全球健康疫情、 如 COVID-19 疫情或其他大规模事件造成的中断;乌克兰和 俄罗斯的动荡,包括与此类动荡相关的制裁,以及 能源价格和其他潜在的波动供应链问题以及对我们投资的 行业的任何影响;我们的资格能力和保持我们作为受监管 投资公司和业务发展公司的资格; 信息技术系统和系统故障的影响,包括数据安全 泄露、数据隐私合规、网络中断和网络安全攻击; 股市的总体价格和交易量波动;《多德-弗兰克华尔街改革和消费者保护法》及根据该法发布的规章制度对我们 业务的影响以及任何旨在废除该法的行动; 以及税收变更的影响立法和我们的税收状况。 免责声明 |

| 财务业绩摘要 01 |

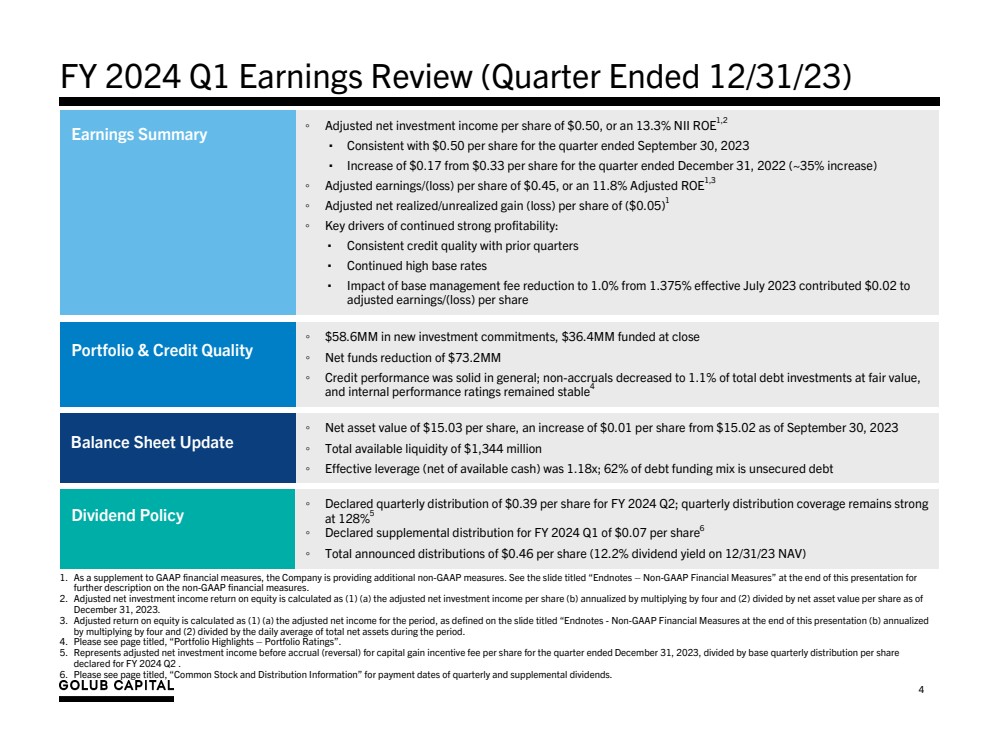

| ◦ 调整后的每股净投资收益为0.50美元,相当于NII ROE1,2的13.3% ▪ 与截至2023年9月30日的季度每股0.50美元一致 ▪ 较截至2022年12月31日的季度每股0.33美元增长0.17美元(增长约35%) ◦ 调整后每股收益/(亏损)为0.45美元,或11.8%的调整后净已实现/未实现收益(亏损)每股(0.05美元)1 ◦ 持续强劲盈利能力的关键驱动因素: ▪ 信贷质量与前几个季度一致 ▪ 基准利率持续居高不下 ▪ 基本管理费的影响从 2023 年 7 月生效的 1.375% 降至 1.0% 为 2024 财年第一季度收益回顾(截至 23 年 12 月 31 日的季度)导致 调整后每股收益/(亏损)0.02 美元 ◦ 新投资承诺为 5,860 万美元,收盘时融资 3640 万美元 ◦ 信贷表现总体稳健;非应计收入按公允价值计算的债务投资总额降至1.1%, 且内部绩效评级保持稳定4 投资组合和信贷质量 ◦ 净资产价值为每股15.03美元,较每股0.01美元增长0.01美元15.02 截至 2023 年 9 月 30 日 ◦ 总可用流动性为 13.44 亿美元 ◦ 有效杠杆(扣除可用现金)为 1.18 倍;62% 的债务融资组合为无抵押债务 ◦ 宣布的2024财年第二季度季度分配为每股0.39美元;季度分配覆盖率依然强劲 ,达到 128% 5 每股0.46美元(按23年12月31日资产净值计算的股息收益率为12.2%) 资产负债表更新 股息政策 1.作为对GAAP财务指标的补充,公司正在提供额外的非公认会计准则指标。有关 对非公认会计准则财务指标的进一步描述,请参阅本演示文稿末尾的标题为 “尾注——非公认会计准则财务指标” 的幻灯片。 2。调整后的净投资收益股本回报率计算方法为(1)(a)调整后的每股净投资收益(b)乘以四和(2)除以截至2023年12月31日的每股净资产价值。 3。调整后的股本回报率计算方法为(1)(a)该期间的调整后净收益,定义见本演示文稿末尾标题为 “尾注——非公认会计准则财务指标” 的幻灯片(b)年化 乘以四和(2)除以该期间总净资产的每日平均值。 4。请参阅标题为 “投资组合亮点—投资组合评级” 的页面。 5。表示截至2023年12月31日的季度每股资本收益激励费应计(反向)前的调整后净投资收益除以2024财年第二季度申报的每股基本季度分配 。 6。有关季度股息和补充股息的支付日期,请参阅标题为 “普通股和分销信息” 的页面。 4 股息政策 |

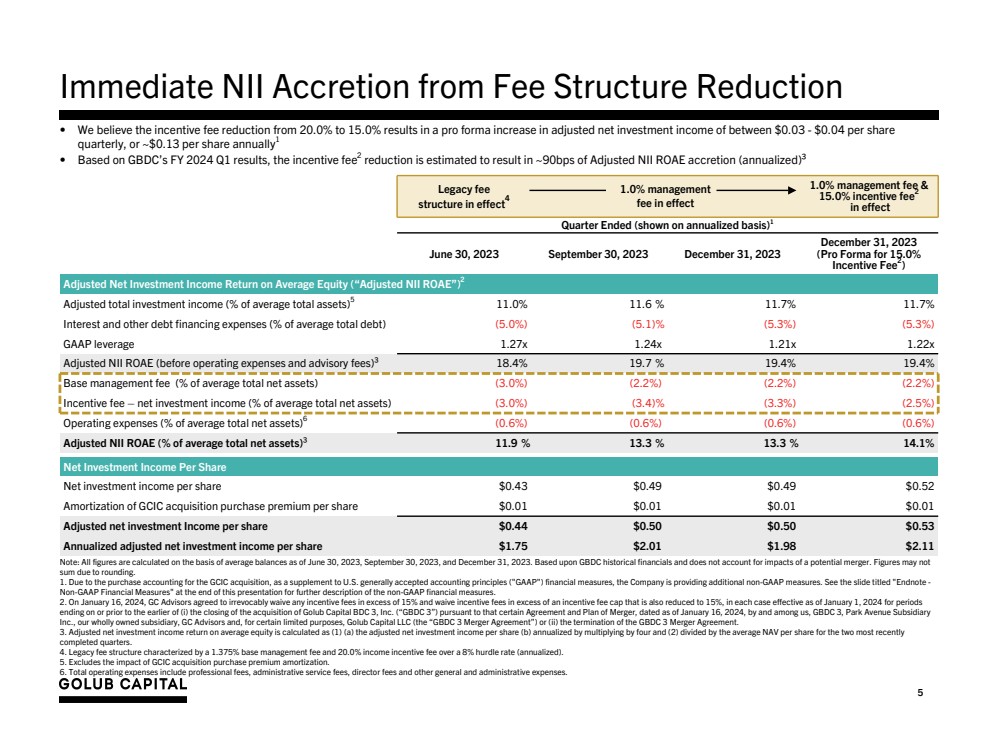

| 5 通过费用结构削减立即增加国民收入基金 传统费用 结构生效4 1.0%的管理 费用生效 1.0% 管理费和 15.0% 激励费2 实际上 季度末(按年计算)2023 年 6 月 30 日 2023 年 12 月 31 日 2023 年 12 月 31 日(预计 15.0% 激励费2) br} 调整后的净投资收益平均股本回报率(“调整后的NII ROAE”)2 调整后的总投资收益(占平均总资产的百分比)5 11.0% 11.6% 11.7% 11.7% 11.7% 11.7% 利息和其他债务融资费用(占平均值的百分比)债务总额)(5.0%) (5.1)% (5.3%) (5.3%) GAAP 杠杆率 1.27x 1.24x 1.21x 1.22x 调整后的NII ROAE(扣除运营费用和咨询费)³ 18.4% 19.7% 19.4% 19.4% 基础管理费(占平均总净资产的百分比)(3.0%) (2.2%) (2.2%) 激励费 — 净投资收益(占平均总净资产的百分比)(3.0%)(3.4%)(3.3%)(2.5%) 运营费用(占平均总净资产的百分比)6(0.6%)(0.6%)(0.6%) 调整后的NII ROAE(占平均总净资产的百分比)³ 11.9% 13.3% 13.3% 14.1% 14.1% 净投资收益每股 净额每股投资收益0.43美元0.49美元0.49美元0.52美元GCIC收购收购权益摊销每股0.01美元0.01美元0.01美元调整后的每股净投资收益0.44美元50美元0.50美元0.53美元年化调整后每股净投资收益1.75美元2.01美元1.98美元注意:所有数字均根据截至2023年6月30日、2023年9月30日和2023年12月31日的平均余额计算。基于GBDC的历史财务状况,未考虑潜在合并的影响。由于四舍五入,数字可能不是 的总和。 1。由于收购GCIC需要考虑收购,作为美国公认会计原则(“GAAP”)财务指标的补充,该公司正在提供额外的非公认会计准则指标。有关非公认会计准则财务指标的进一步描述,请参阅本演示文稿末尾的标题为 “Endnote- 非公认会计准则财务指标” 的幻灯片。 2。2024年1月16日,GC Advisors同意不可撤销地免除任何超过15%的激励费,并免除超过激励费上限(也降至15%)的激励费,每种情况均自2024年1月1日起生效, 截止于 (i) 根据该协议完成对Golub Capital BDC 3, Inc.(“GBDC 3”)的收购(以较早者为准)我们之间的GBDC 3、公园大道子公司 Inc.、我们的全资子公司GC Advisors以及某些有限责任公司签订的截至2024年1月16日的合并协议和计划目的,Golub Capital LLC(“GBDC 3 合并协议”)或(ii)终止GBDC 3合并协议。 3。调整后的平均净投资收益回报率计算方法为(1)(a)调整后的每股净投资收益(b)年化乘以四和(2)除以最近两个已完成 个季度的平均每股资产净值。 4。传统的费用结构以1.375%的基本管理费和20.0%的收入激励费为特征,超过8%的门槛率(按年计算)。 5。不包括GCIC收购收购溢价摊销的影响。 6。总运营费用包括专业费、行政服务费、董事费和其他一般和管理费用。 • 我们认为,激励费从20.0%降至15.0%会使调整后的净投资收益每季度预计增加0.03美元至0.04美元 ,合每股约0.13美元1 • 根据GBDC的2024财年第一季度业绩,激励费2的降低估计将使调整后的NII ROAE增长约90个基点(按年计算)³ |

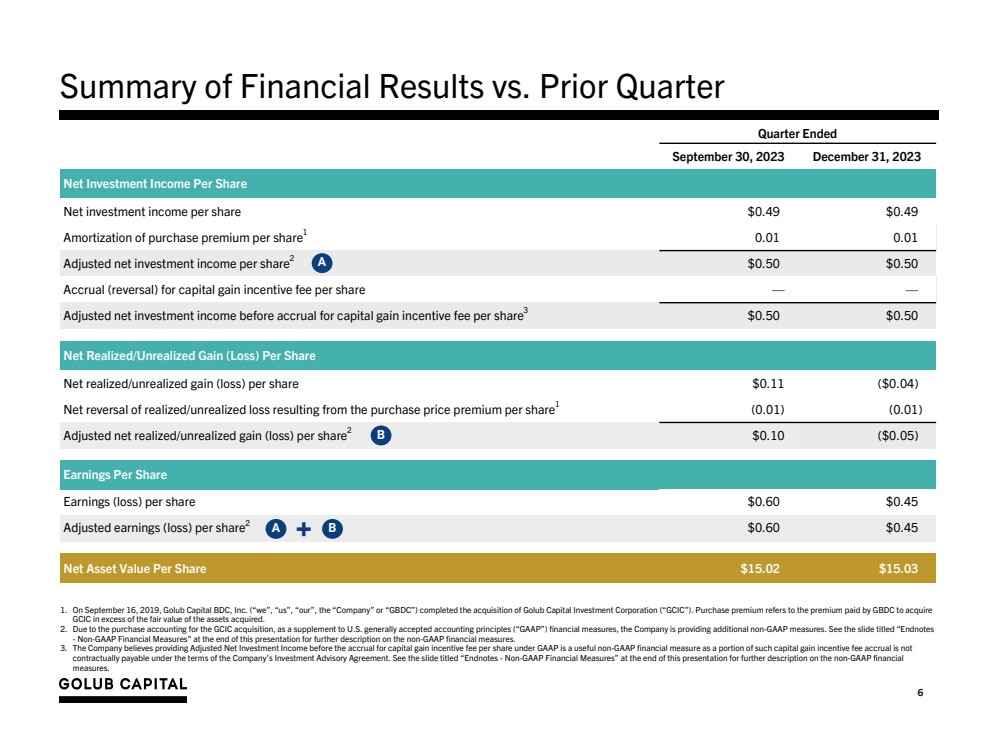

| 截至 2023 年 9 月 30 日 2023 年 12 月 31 日的第 6 季度每股净投资收益 每股净投资收益 0.49 美元 0.49 美元摊销每股购买溢价1 0.01 0.01 调整后每股净投资收益2 0.50 美元每股资本收益激励费应计(反向)— 每股资本收益激励费应计前的调整后净投资收益3 0.50 0.50 美元净变现/ 每股未实现收益(亏损) 每股净已实现/未实现收益(亏损)0.11 美元(0.04 美元) 已实现/未实现亏损的净逆转由每股收购价格溢价1 (0.01) (0.01) 调整后的每股净已实现/未实现收益(亏损)2 0.10 美元(0.05 美元) 每股收益(亏损)0.60 美元 0.45 美元调整后每股收益(亏损)2 0.60 0.45 美元每股净资产价值 15.02 美元与上一季度相比财务业绩摘要 A 1。2019年9月16日,Golub Capital BDC, Inc.(“我们”、“我们的”、“公司” 或 “GBDC”)完成了对戈卢布资本投资公司(“GCIC”)的收购。购买溢价是指GBDC为收购 GCIC支付的溢价,金额超过所收购资产的公允价值。 2。由于收购GCIC需要考虑收购,作为美国公认会计原则(“GAAP”)财务指标的补充,该公司正在提供额外的非公认会计准则指标。有关非公认会计准则财务指标的进一步描述,请参阅本演示文稿末尾的标题为 “尾注 ——非公认会计准则财务指标” 的幻灯片。 3。公司认为,根据公认会计原则,在应计每股资本收益激励费之前提供调整后的净投资收益是一项有用的非公认会计准则财务指标,因为根据公司投资咨询协议的条款,此类资本收益激励费应计的一部分不是 按合同支付的。有关非公认会计准则财务 指标的进一步描述,请参阅本演示文稿结尾处标题为 “尾注——非公认会计准则财务指标” 的幻灯片。 B A + B |

| GBDC 性能驱动因素 02 |

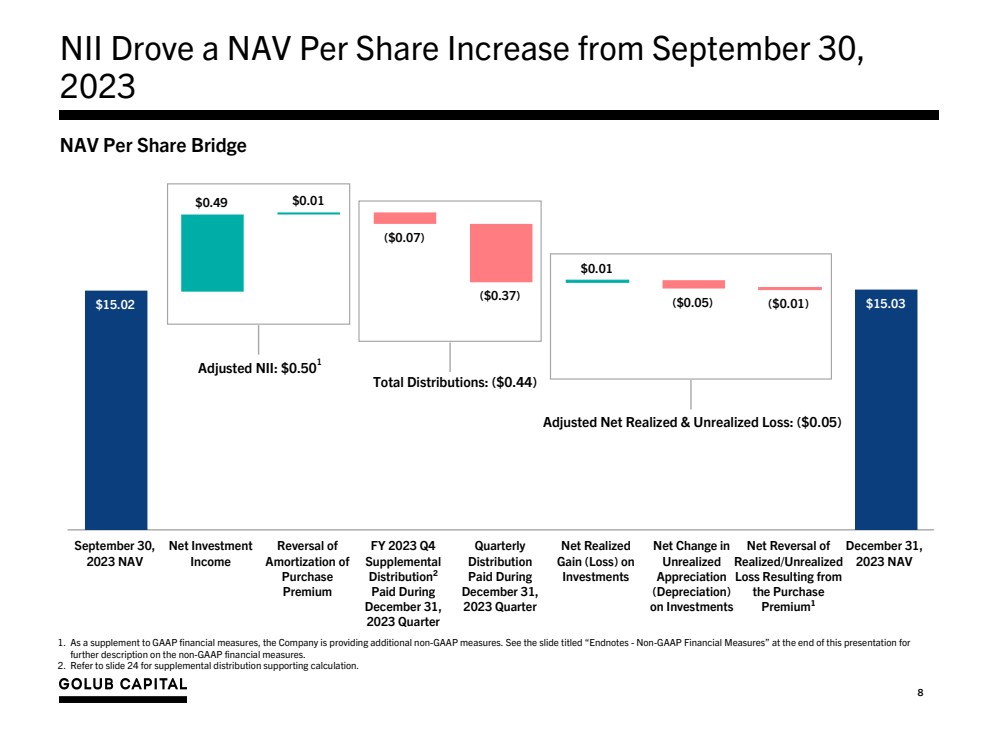

| 8 15.02 美元 0.49 美元(0.07 美元) (0.37 美元) 0.01 美元(0.05 美元)(0.01 美元)15.03 美元 9 月 30 日, 净投资 收入 撤销 购买 2023 财年第四季度补充 分配 ² 在 12 月期间支付的 31, 2023 年季度 季度 分配 2023 年季度 2023 年季度 投资的已实现净收益(亏损) 未实现 增值 增值 的净变动 (折旧) 投资的净变动 购买 Premium¹ 12月31日, 2023 年资产净值 NII 推动了每股资产净值自 9 月 30 日以来的增长, 2023 年每股资产净值桥梁 调整后的净已实现和未实现亏损:(0.05 美元) 1。作为对GAAP财务指标的补充,公司正在提供额外的非公认会计准则指标。有关 对非公认会计准则财务指标的进一步描述,请参阅本演示文稿末尾的标题为 “尾注——非公认会计准则财务指标” 的幻灯片。 2。有关支持计算的补充分配,请参阅幻灯片 24。 调整后的NII:0.501美元总分配额:(0.44美元) |

| 截至 2023 年 12 月 31 日的 季度财务业绩摘要 03 |

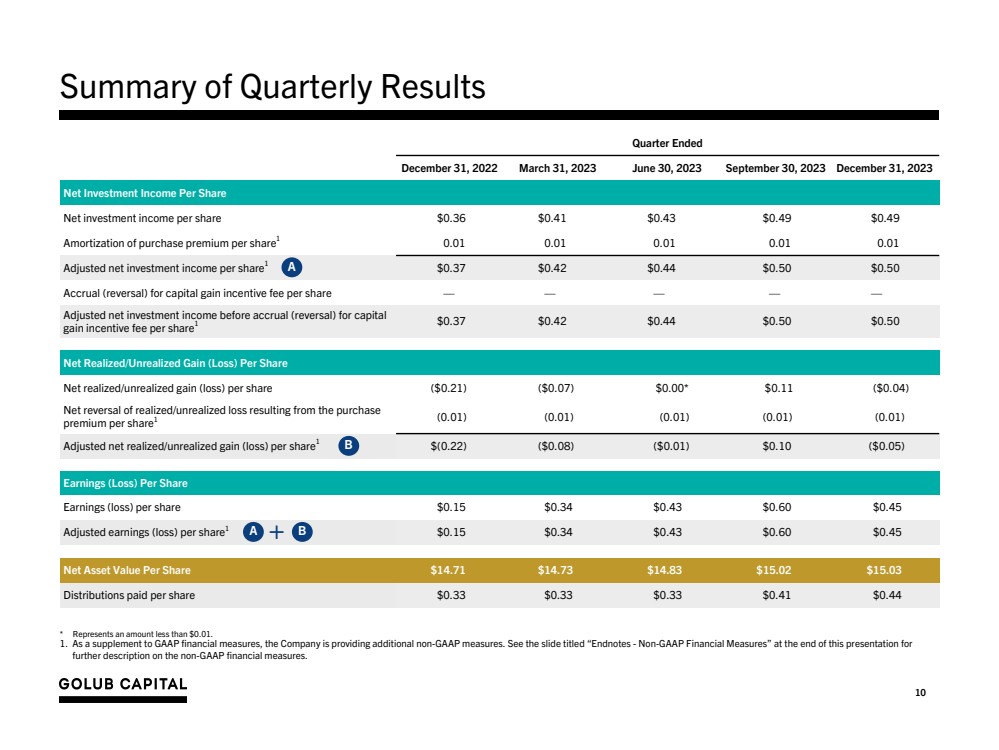

| 10 季度业绩摘要 截至2022年12月31日的季度 2023 年 3 月 31 日 2023 年 6 月 30 日 2023 年 9 月 30 日 2023 年 12 月 31 日 2023 年每股净投资收益 每股净投资收益 0.36 0.41 0.41 0.49 0.49 0.49 0.49 0.49 0.49 美元摊销每股购买溢价1 0.01 0.01 0.01 0.01 0.01 调整后每股净投资收益1 0.37 0.42 0.44 0.50 美元应计金额(逆转))每股资本收益激励费— — — — — — 调整后的资本应计(逆转)前净投资收益 每股收益激励费1 0.37美元0.42美元0.44美元。50 0.50 美元每股净已实现/未实现收益(亏损) 每股净已实现/未实现收益(亏损)(0.21 美元)(0.07 美元)0.00* 0.11 美元(0.04 美元) 每股溢价产生的已实现/未实现亏损的净逆转1 (0.01) (0.01) (0.01) (0.01) (0.01) (0.01) (0.01) (0.01) (0.01) 调整后的每股已实现/未实现净收益(亏损)1 美元(0.22 美元)(0.08 美元)(0.01 美元)0.10 美元(0.05 美元) 每股收益(亏损) 每股收益(亏损)0.15 0.34 0.60 美元 0.45 美元每股净资产价值 $14.71 $14.73 $14.83 $15.02 美元 15.03 美元每股分配 0.33 美元 0.33 美元 0.33 美元 0.41 美元 0.44 美元 A B A + B * 表示金额低于 0.01 美元。 1。作为对GAAP财务指标的补充,公司正在提供额外的非公认会计准则指标。有关 对非公认会计准则财务指标的进一步描述,请参阅本演示文稿末尾的标题为 “尾注——非公认会计准则财务指标” 的幻灯片。 |

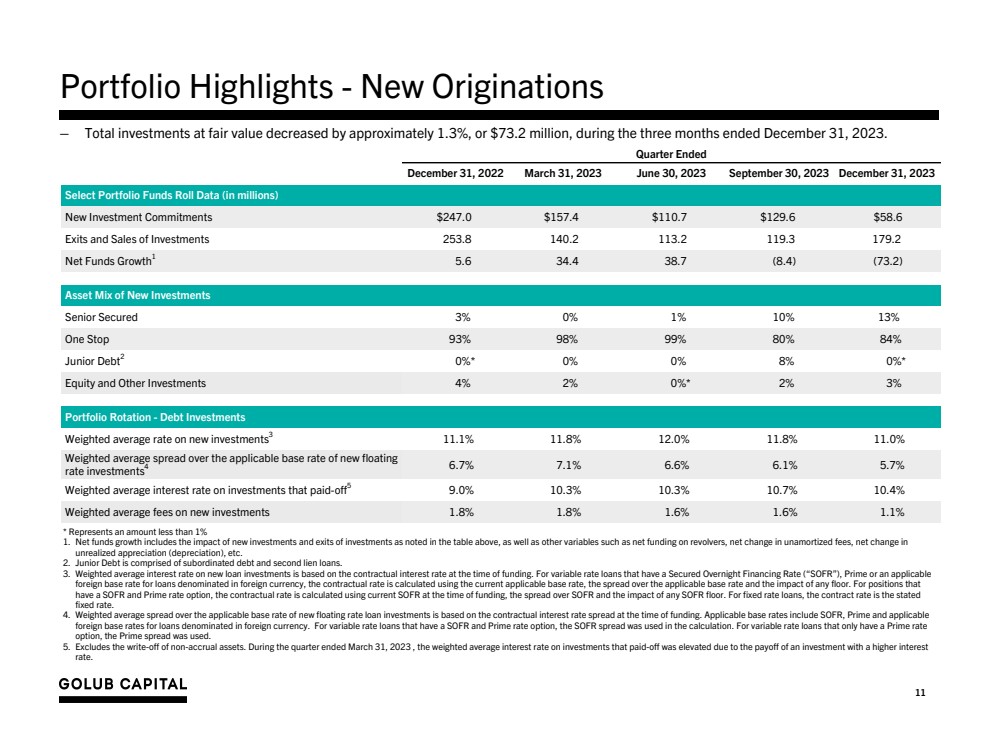

| 11 投资组合亮点-新增投资组合 截至 2022 年 12 月 31 日 2023 年 3 月 31 日 2023 年 6 月 30 日 2023 年 12 月 31 日精选投资组合基金总额数据(以百万计) 新投资承诺 247.0 美元 157.4 美元 110.7 美元 129.6 58.6 58.6 退出和投资销售 253.8 140.2 113.2 119.3 179.2 179.2 净基金增长1 5.6 38.4 7 (8.4) (73.2) 新投资的资产组合 优先担保 3% 0% 1% 10% 13% 一站式 93% 98% 99% 80% 84% 初级债务2 0% * 0% 0% 8% * 股票及其他投资 4% 2% 0% * 2% 3% 投资组合周转-债务投资 新投资的加权平均利率3 11.1% 11.8% 11.0% 11.0% 新浮动 利率投资的加权平均利率4 6.7% 7.1% 6.6% 6.1% 5.7% 已还清投资的加权平均利率5 9.0% 10.3% 10.7% 10.7% 10.4% 新投资的加权平均费用 1.8% 1.8% 1.6% 1.1% * 表示金额小于 1% 1。净基金增长包括上表所述的新投资和投资退出的影响,以及其他变量,例如循环资金净额、未摊销费用的净变化、 未实现增值(折旧)的净变动等。 2。初级债务由次级债务和第二留置权贷款组成。 3。新贷款投资的加权平均利率基于融资时的合同利率。对于以外币计价的贷款采用担保隔夜融资利率(“SOFR”)、Prime或适用的 国外基准利率的可变利率贷款,合同利率使用当前适用的基准利率、适用基准利率的利差以及任何下限的影响来计算。对于 拥有SOFR和最优惠利率期权的头寸,合同利率是使用融资时当前的SOFR、SOFR的利差以及任何SOFR下限的影响来计算的。对于固定利率贷款,合同利率是规定的 固定利率。 4。新浮动利率贷款投资的适用基准利率的加权平均利率基于融资时的合同利率利差。适用的基准利率包括以外币计价的贷款的SOFR、Prime和适用的 国外基准利率。对于具有SOFR和最优惠利率选项的可变利率贷款,在计算中使用SOFR利差。对于只有最优惠利率 期权的可变利率贷款,使用 Prime 利差。 5。不包括注销非应计资产。在截至2023年3月31日的季度中,由于利率较高的投资的回报,已还清投资的加权平均利率有所提高。 — 在截至2023年12月31日的三个月中,按公允价值计算的总投资下降了约1.3%,即7,320万美元。 |

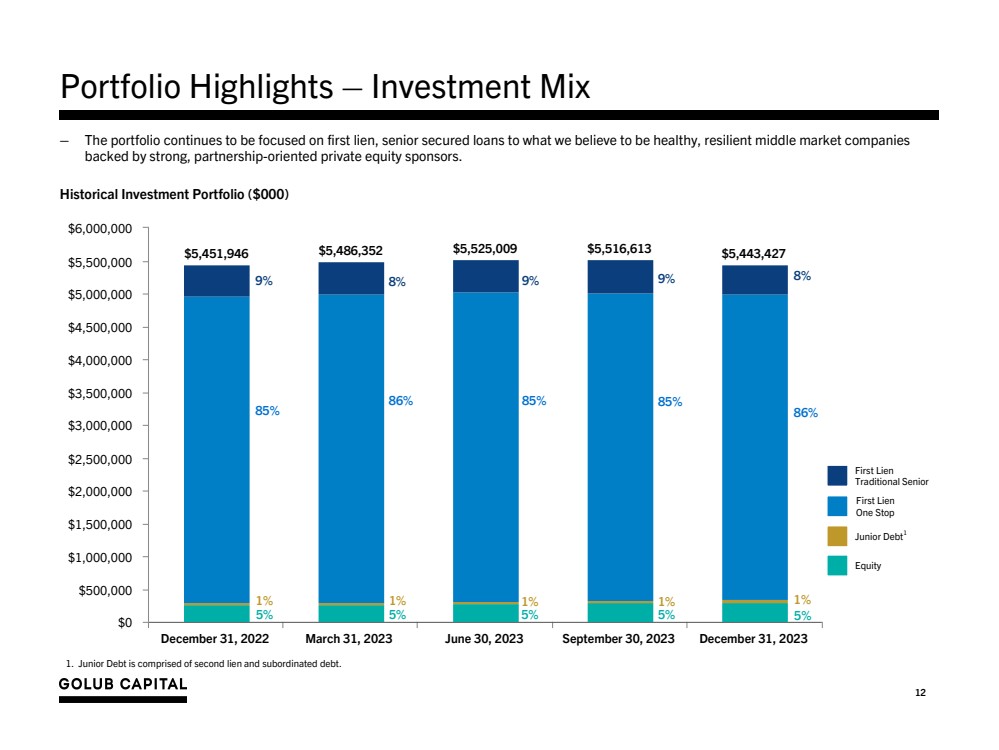

| 12 $5,451,946 $5,486,352 $5,525,009 $5,516,613 $5,443,427 2023 年 3 月 31 日 2023 年 6 月 30 日 2023 年 12 月 31 日 $0 500,000 $1,000,000 1,500,000 1,500,000 1,500,000 1,500,000 $1,500,000 1,500,000 1,500,000 $1,500,000 1,500,000 1,500,000 $2,000,000 $3,000,000 $3,000,000 $4,000,000 $5,500,000 $6,000,000 投资组合亮点 — 投资混合 — 投资组合继续侧重于第一留置权,即向我们认为健康、有韧性的中间市场公司 提供第一留置权,即优先担保贷款,由强大的、以伙伴关系为导向的私募股权赞助商提供支持。 历史投资组合(000美元) 股权 初级债务1 第一留置权 传统优先权 传统优先权 1.初级债务由第二留置权和次级债务组成。 9% 85% 5% 1% 86% 5% 1% 9% 5% 1% 9% 9% 8% 8% 8% 1% 1% 一站式 |

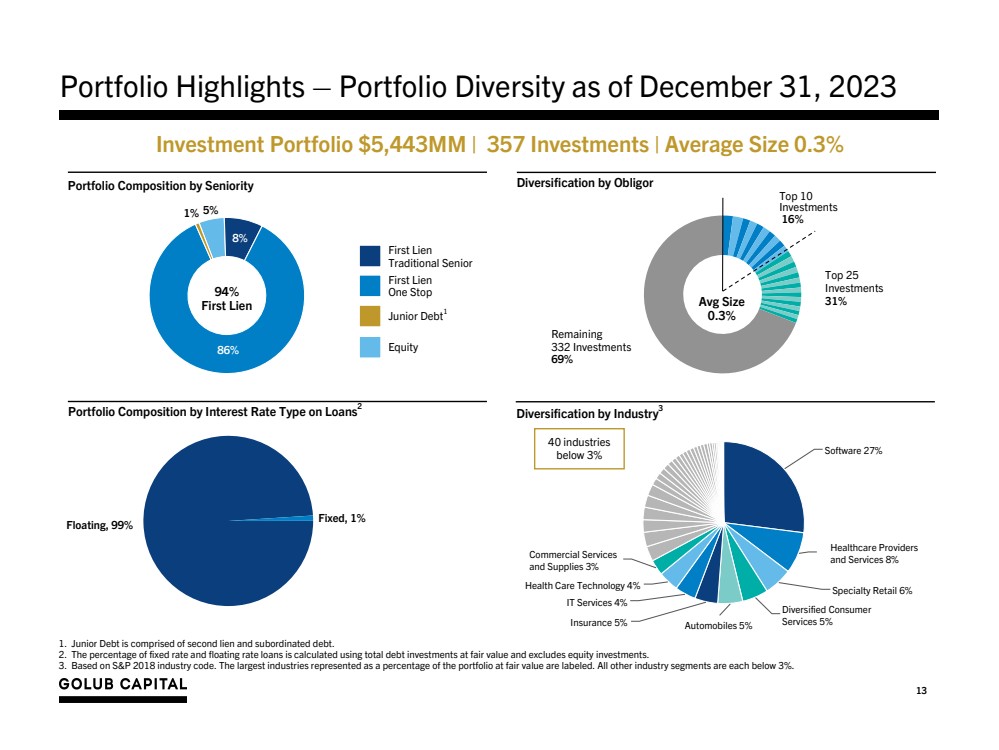

| 13 5% 8% 86% 1% 软件 27% 医疗保健提供商 和服务 8% 专业零售 6% 多元化消费者 服务 5% 汽车 5% IT服务 4% 医疗保健技术 4% 商业服务 和用品 3% 投资组合亮点——截至2023年12月31日的投资组合多元化投资组合 54.43亿美元 | 357 投资 | 平均规模 0.3% 1.初级债务由第二留置权和次级债务组成。 2。固定利率和浮动利率贷款的百分比使用公允价值的债务投资总额计算,不包括股权投资。 3。基于标准普尔 2018 年行业守则。按公允价值计算,以投资组合的百分比表示的最大行业都贴有标签。所有其他行业细分市场均低于3%。 按债务人 股权进行分散投资 初级债务1 第一留置权 一站式 第一留置权 传统优先权 31% 剩余 332 投资 69% 十大投资 16% 按贷款利率类型划分的平均规模 0.3% 按贷款利率类型划分的投资组合构成2 Industry3 40 个行业的多元化 低于 3% 按资历划分的投资组合构成 浮动,99% 固定,1% 94% 第一留置权 |

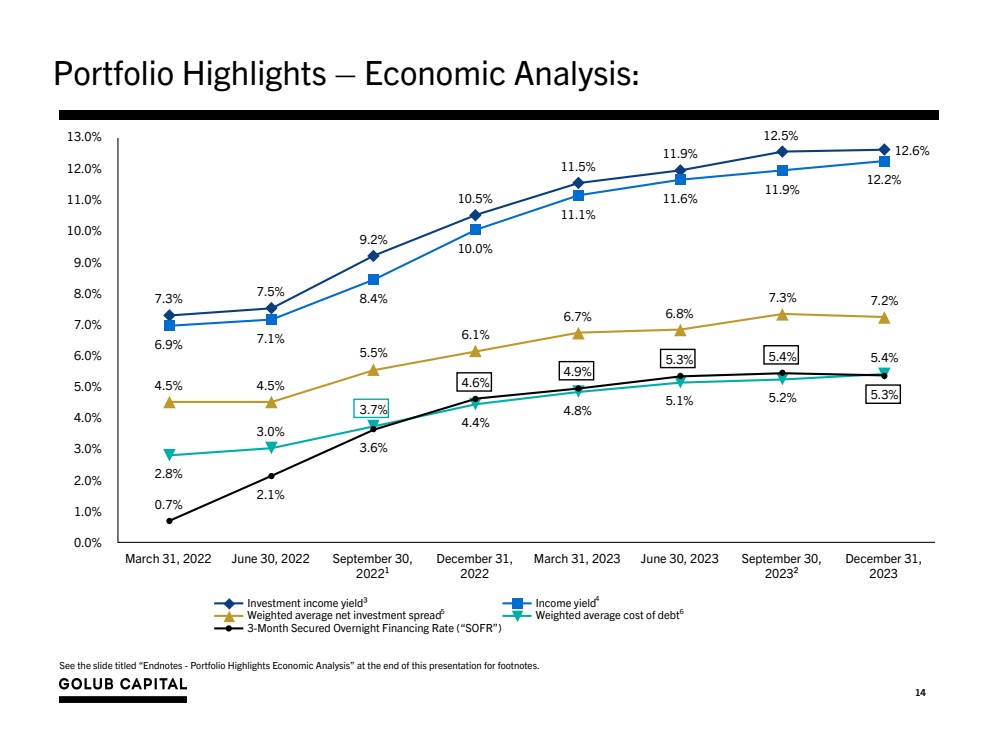

| 14 有关脚注,请参阅本演示文稿末尾的标题为 “尾注——投资组合要点经济分析” 的幻灯片。 投资组合亮点 — 经济分析: 7.3% 7.5% 9.2% 10.5% 11.9% 12.6% 6.9% 7.1% 8.4% 10.0% 11.1% 11.6% 11.9% 12.2% 4.5% 5.5% 6.1% 6.7% 6.7% 6.7% 6.7% 6.7% 6.7% 6.7% 6.7% 6.7% 6.7% {b} 7.3% 7.2% 2.8% 3.0% 3.7% 4.4% 4.8% 5.1% 5.2% 5.7% 2.1% 3.6% 4.6% 4.9% 5.3% 5.3% 5.3% 投资收益率³ 收益率 加权平均净投资利差加权平均成本债务 3 个月有担保隔夜融资利率(“SOFR”) 2022年3月31日2022年6月30日 9 月 30 日, 2022¹ 12 月 31 日, 12 月 31 日, } 2022 年 3 月 31 日 2023 年 6 月 30 日 2023 年 9 月 30 日, 2023 年 12 月 31 日, 2023 年 0.0% 1.0% 2.0% 3.0% 4.0% 5.0% 5.0% 7.0% 9.0% 11.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% {br 0% 4 5 6 12.5% |

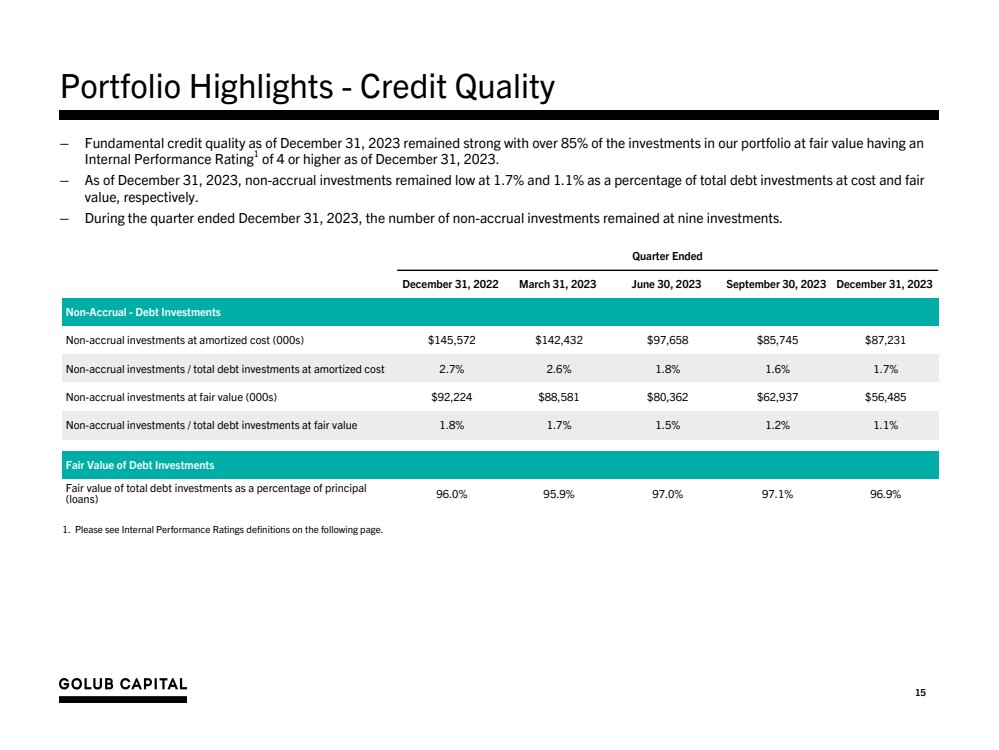

| 15 — 截至2023年12月31日,基本信贷质量保持强劲,截至2023年12月31日,我们投资组合中超过85%的公允价值投资的 内部绩效评级1为4或更高。 — 截至2023年12月31日,按成本和公允价值计算,非应计投资占总债务投资的百分比分别为1.7%和1.1%。 — 在截至2023年12月31日的季度中,非应计投资的数量仍为九项投资。 投资组合亮点——信贷质量 截至2022年12月31日的季度 2023 年 3 月 31 日 2023 年 6 月 30 日 2023 年 9 月 30 日 2023 年 12 月 31 日非应计利息-债务投资 按摊销成本 (000) 美元145,572 美元 142,432 美元 97,658 美元85,745 87,231 美元非应计投资/按摊销成本计算的总债务投资 2.7% 2.6% 1.8% 1.6% 1.7% 按公允价值计算的非应计投资 (000s) 92,224 美元 88,581 美元 80,362 美元 62,937 美元 56,485 美元非应计投资/按公允价值计算的总债务投资 1.8% 1.7% 1.5% 1.2% 债务公允价值投资 债务投资总额的公允价值占本金的百分比 (贷款)96.0% 95.9% 97.0% 97.1% 96.9% 96.9% 1.请参阅下一页上的内部绩效评级定义。 |

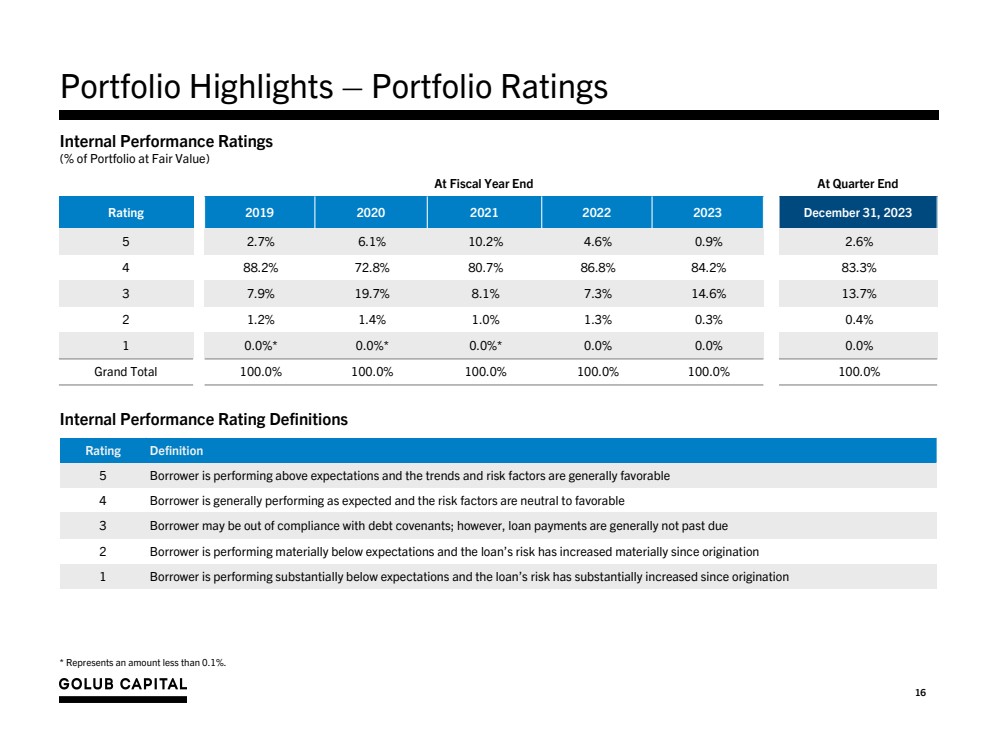

| 16 投资组合亮点 — 投资组合评级 * 表示金额低于 0.1%。 内部业绩评级 (按公允价值计算的投资组合百分比) 财政年度末的内部绩效评级定义 2019 2020 2021 2023 2023 12 31 年 5 2.7% 6.1% 10.2% 4.6% 0.9% 2.6% 2.6% 4 88.2% 80.7% 86.8% 84.2% 83.3% 3 7.9% 19.7% 8.1% 8.1% 7.3% 11.7% 8.1% 7.3% 6% 13.7% 2 1.2% 1.4% 1.0% 1.3% 0.3% 1 0.0% * 0.0% * 0.0% 0.0% 0.0% 0.0% 0.0% 总计 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 评级定义 5 借款人的表现超出预期,趋势和风险因素总体上是有利的 4借款人的表现总体上符合预期,风险因素中性至有利程度 3 借款人可能不遵守债务契约;但是,贷款还款通常未逾期 2 借款人的表现严重低于预期,贷款风险自发放以来大幅增加 1 借款人的表现大大低于预期,贷款风险自发放以来已大幅增加 |

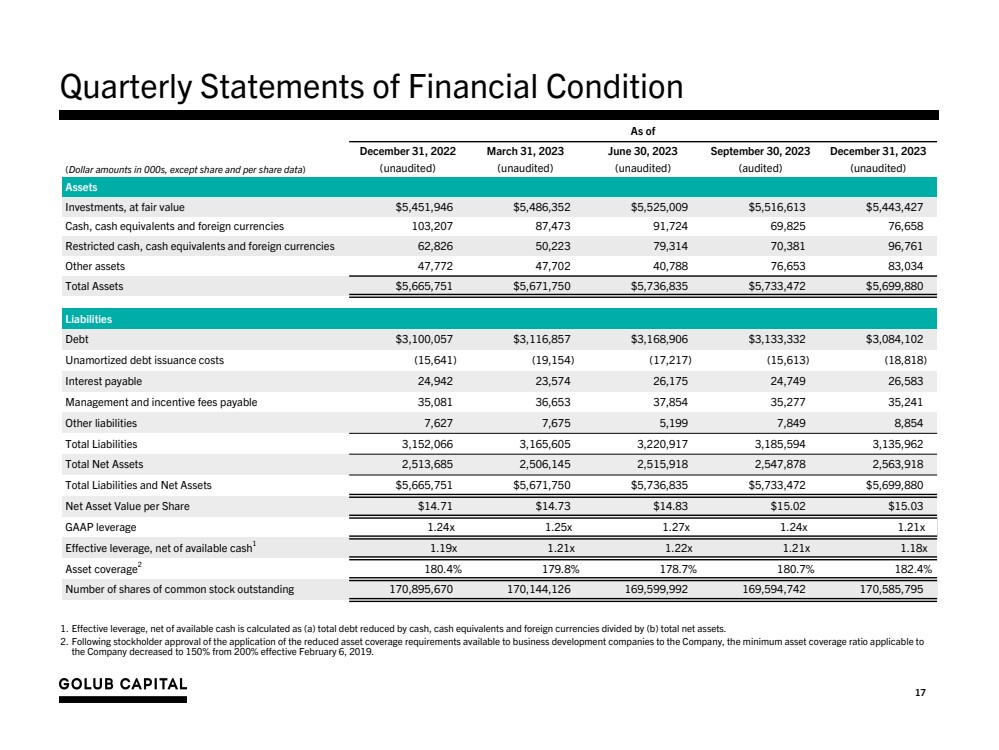

| 17 份财务状况季度报表 截至 (美元金额,股份和每股数据除外) 2022 年 12 月 31 日 2023 年 6 月 30 日 2023 年 9 月 30 日 2023 年 12 月 30 日(未经审计)(未审计)(经审计)(未经审计)(未经审计) 资产 投资,公允价值为 5,451,946 美元 5,486,352 美元 5,525,009 美元 5,516,613 美元5,443,427 现金、现金等价物和外币 103,207 87,473 91,724 69,825 76,658 限制性现金、现金等价物和外币 62,826 50,223 79,314 70,381 96,761 其他资产 47,772 40,788 76,653 83,034 总资产 $5,665,751 $5,671,750 $5,736,835 $5,733,472 $5,699,880 负债 债务 3,100,057 3,168,906 3,168,906 美元 3,133,332 美元3,084,102 美元未摊销的债务发行成本 (15,641) (19,154) (17,217) (15,617) (15,617) (15,617) (15,617) 13) (18,818) 应付利息 24,942 23,574 26,175 24,749 26,583 应付的管理和激励费 35,081 36,653 37,854 35,277 35,241 其他负债 7,627 7,675 5,199 7,849 8,854 总负债 3,152,605 3,185,594 3,185,594 3,185,594 3,185,594 3,185,594 3,185,594 3,135,594 3,135,594 62 总净资产 2,513,685 2,506,145 2,515,918 2,547,878 2,563,918 总负债和净额资产 5,665,751 美元 5,671,750 美元 5,736,835 美元 5,733,472 美元每股净资产价值 14.71 美元 14.73 美元 14.83 美元 15.02 美元 15.03 美元 GAAP 杠杆率 1.24x 1.27x 1.24x 1.21x 1.21x 1.21x 1.21x 1.18x 有效杠杆,扣除可用现金1 1.19x 1.21x 1.22x 1.18x 1.22x 1.18x 资产覆盖率2 180.4% 179.8% 178.7% 180.7% 182.4% 已发行普通股数量 170,895,670 170,144,126 169,599,992 169,594,742 170,585,795 1.扣除可用现金后的有效杠杆率的计算方法为:(a)减去现金、现金等价物和外币的总负债除以(b)总净资产。 2。在股东批准向公司申请业务发展公司降低的资产覆盖率要求后,适用于 公司的最低资产覆盖率从2019年2月6日起的200%降至150%。 |

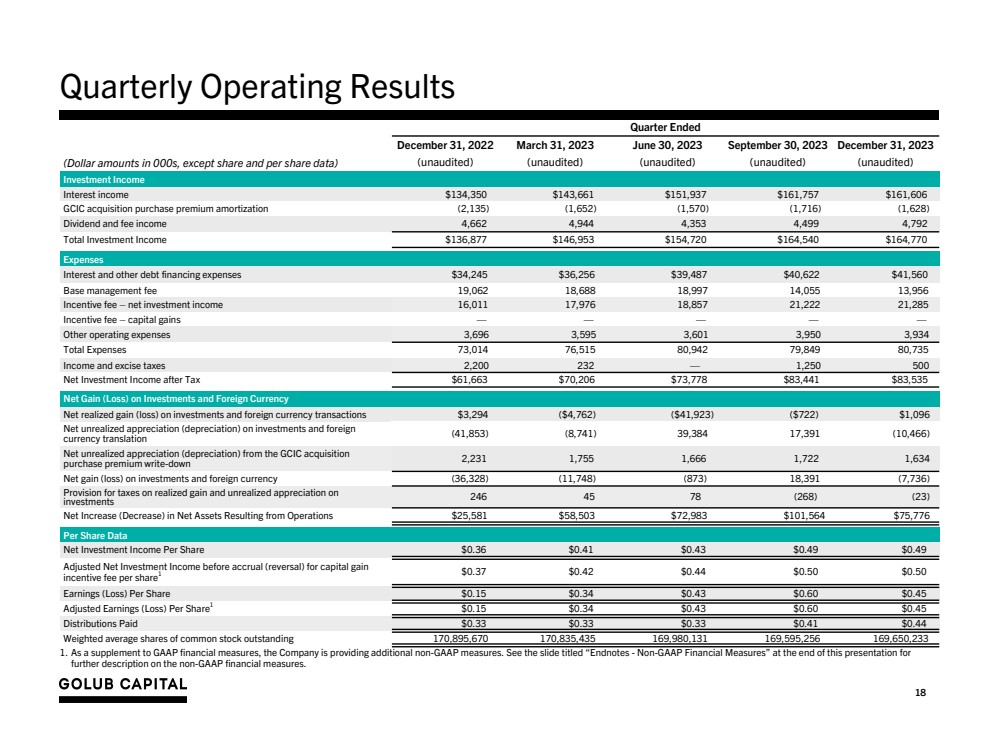

| 18 季度经营业绩 截至季度 (美元金额,股份和每股数据除外) 2022 年 12 月 31 日 2023 年 6 月 30 日 2023 年 9 月 30 日 2023 年 12 月 31 日(未经审计)(未审计)(未审计)(未经审计)(未经审计)(未经审计) 投资收益 利息收入 $134,661 $151,937 1,757 美元 161,606 美元 GCIC 收购收购溢价摊销 (2,135) (1,652) (1,570) (1,716) (1,628) 股息和费用收入 4,662 4,944 4,353 4,499 4,792 总投资收益 136,877 美元 146,953 美元 154,720 美元 164,740 美元 164,770 美元费用 利息和其他债务融资费用 34,245 美元 36,256 美元 39,487 美元 40,622 41,560 美元基本管理费 19,062 18,688 18,997 14,055 13,956 激励费 — 净投资收入 16,011 17,976 18,857 21,222 21,285 激励费 — — — — 其他运营费用 3,696 3,595 3,601 950 3,934 总支出 73,014 76,515 80,942 79,849 80,735 所得税和消费税 2,200 232 — 1,250 500 税后净投资收益 61,663 美元 70,206 73,778 83,441 83,441 83,535 美元投资和外币净收益(亏损) 的净已实现收益(亏损)投资和外币交易3,294美元(合4,762美元)(41,923美元)(722美元)1,096美元投资和国外 货币折算净未实现升值(折旧)(41,853)(8,741)39,384 17,391(10,466) 收购GCIC产生的未实现净增值(折旧)2,231 1,755 1,666 1,722 1,634 投资和外币净收益(亏损)(36,328) (11,748) (873) 18,391 (7,736) 投资的已实现收益和未实现增值税准备金 246 45 78 (268) (23) 净增长 (运营产生的净资产减少)25,581美元 58,503美元 72,983美元 101,564美元每股75,776美元数据 每股净投资收益 0.36 0.41 0.41 0.43 0.49 0.49 0.49 0.49 美元每股资本收益调整后净投资收益 激励费1 0.37 0.42 0.44 0.50 0.50美元每股收益(亏损)0.15美元 0.60 0.45 美元调整后每股收益(亏损)1 0.15 0.34 0.43 0.43 0.60 0.45 美元已付分配 0.33 美元 0.33 0.33 0.41 0.41 0.44 0.44 美元已发行普通股的加权平均值 170,895,670 170,835,435 169,980,131 169,595,256 169,650,233 1.作为对GAAP财务指标的补充,公司正在提供额外的非公认会计准则指标。有关 对非公认会计准则财务指标的进一步描述,请参阅本演示文稿末尾的标题为 “尾注——非公认会计准则财务指标” 的幻灯片。 |

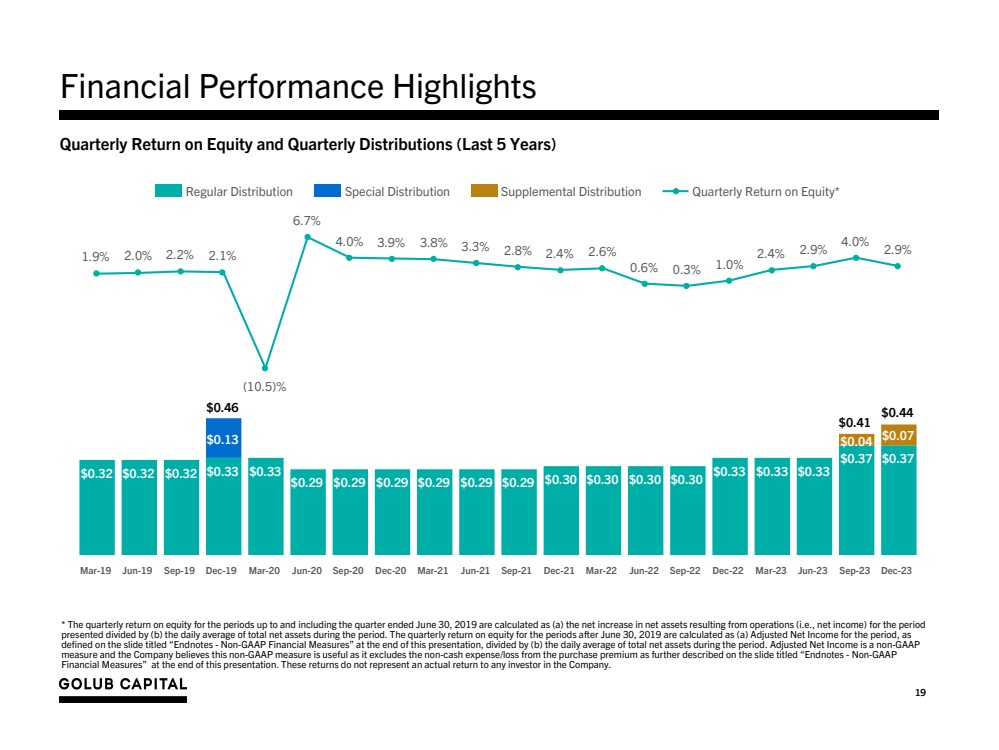

| 19 财务业绩亮点 * 截至2019年6月30日的季度(含当期)的季度股本回报率计算方法为:(a) 列报期间 运营产生的净资产(即净收益)净增长除以(b)该期间总净资产的每日平均值。2019年6月30日之后的季度股本回报率计算方法为:(a)该期间的调整后净收益, 在本演示文稿末尾标题为 “尾注——非公认会计准则财务指标” 的幻灯片中定义,除以(b)该期间总净资产的每日平均值。调整后净收益是一项非公认会计准则 指标,公司认为这种非公认会计准则指标很有用,因为它不包括购买溢价中的非现金支出/损失,如本演示末尾标题为 “尾注——非公认会计准则 财务指标” 的幻灯片所述。这些回报并不代表公司任何投资者的实际回报。 季度股本回报率和季度分配(过去 5 年) 0.32 0.32 0.33 0.33 0.33 0.29 0.29 0.29 0.29 0.29 0.29 0.29 0.29 0.29 0.30 0.30 0.30 0.30 0.30 0.30 0.33 0.33 0.33 0.37 0.37 0.13 0.04 0.07 1.9% 2.0% 2.2% (10.5)% 6.0% 3.9% 3.8% 2.3% 2.8% 2.4% 2.6% 0.6% 0.3% 1.0% 2.4% 2.9% 2.9% 定期分配特别分配补充分派季度股本回报率* 3月19日6月19日9月19日-19日3月20日-20日9月20日-20日-20日9月21日-22日3月22日-23日9月23日9月23日12 月 23 日 0.44 美元 0.46 美元 0.41 美元 |

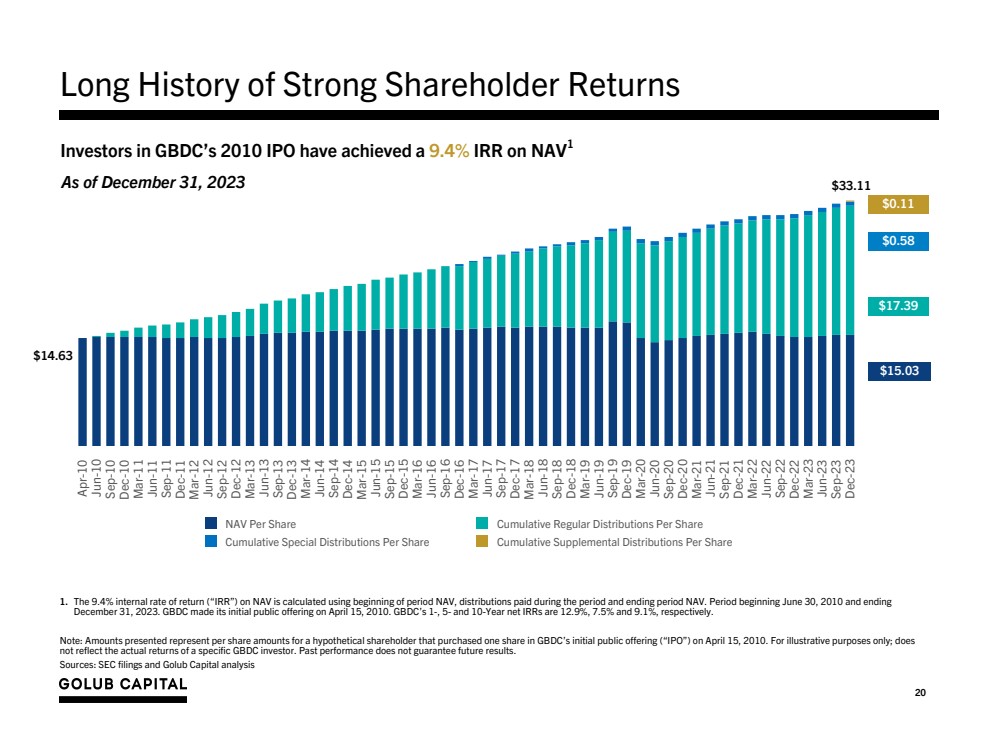

| 20 股东回报强劲的悠久历史 1.资产净值9.4%的内部收益率(“IRR”)是使用期初资产净值、期内支付的分红和期末资产净值计算得出的。期限从 2010 年 6 月 30 日开始,到 2023 年 12 月 31 日结束 。GBDC 于 2010 年 4 月 15 日进行了首次公开募股。GBDC的1年、5年和10年期净内部收益率分别为12.9%、7.5%和9.1%。 注意:所列金额表示假设股东于2010年4月15日在GBDC的首次公开募股(“IPO”)中购买了一股的每股金额。仅用于说明目的; 不反映特定 GBDC 投资者的实际回报。过去的表现并不能保证未来的业绩。 来源:美国证券交易委员会文件和Golub Capital分析 每股资产净值累计定期分配 每股累计特别分配累计每股分配 4月10日9月10日9月10日-10日3月11日-11日9月11日9月11日-11日3月12日12月12日3月13日3月14日9月14日 -14 3 月 15 日 6 月 15 日 9 月 15 日 12 月 15 日 3 月 16 日 9 月 16 日 12 月 16 日 3 月 17 日 7 月 17 日 12 月 17 日 18 月 18 日 12 月 18 日 18 月 18 日 18 月 18 日 3 月 19 日 19 月 19 日 19 月 19 日 19 月 19 日 19 日 19 月 20 日 12 月 20 日 3 月 21 日 21 日 3 月 22 日 12 月 22 日 12 月 22 日 12 月 22 日 12 月 22 日 12 月 22 日3月22日-23日6月23日9月23日12月23日23日14.63美元 33.11美元0.58美元17.39美元15.03美元截至2023年12月31日,GBDC2010年首次公开募股的投资者在NAV1美元上实现了9.4%的内部收益率 |

| 21 现金及现金等价物 — 截至2023年12月31日,非限制性现金和现金等价物以及外币总额为7,670万美元。 — 截至2023年12月31日,限制性现金及现金等价物总额为9,680万美元。限制性现金存放在我们的 证券化工具和循环信贷额度中,留作季度利息支付, 也可用于符合这些实体再投资条件的新投资。 债务融资——可用性 — 摩根大通信贷额度——截至2023年12月31日,根据杠杆率和借贷基础限制,我们在摩根大通的14.875亿美元循环信贷额度中还有11.678亿美元的剩余承诺和可用性。 — GC Advisors Revolver — 截至2023年12月31日,我们在GC Advisors的无抵押信贷额度中有 的剩余承诺和可用性。 无抵押票据发行 — 2023年12月5日,我们发行了4.5亿美元的2028年无抵押票据(“2028年票据”),固定利率为7.050%(到期收益率为7.310%),将于2028年12月5日到期。关于2028年票据,我们签订了与2028年票据中前2.25亿美元相关的利率互换协议,在该协议中,我们 的固定利率为7.310%,支付一个月的SOFR加3.327%的浮动利率。 — 2024年2月1日,我们发行了6亿美元的2029年无抵押票据(“2029年票据”),固定利率为6.000%(到期收益率为6.248%),将于2029年7月15日到期。关于2029年票据, 我们就2029年票据的全部本金签订了利率互换协议,根据该协议,我们将获得6.248%的固定 利率,并支付一个月SOFR加上2.444%的浮动利率。 流动性和投资能力 |

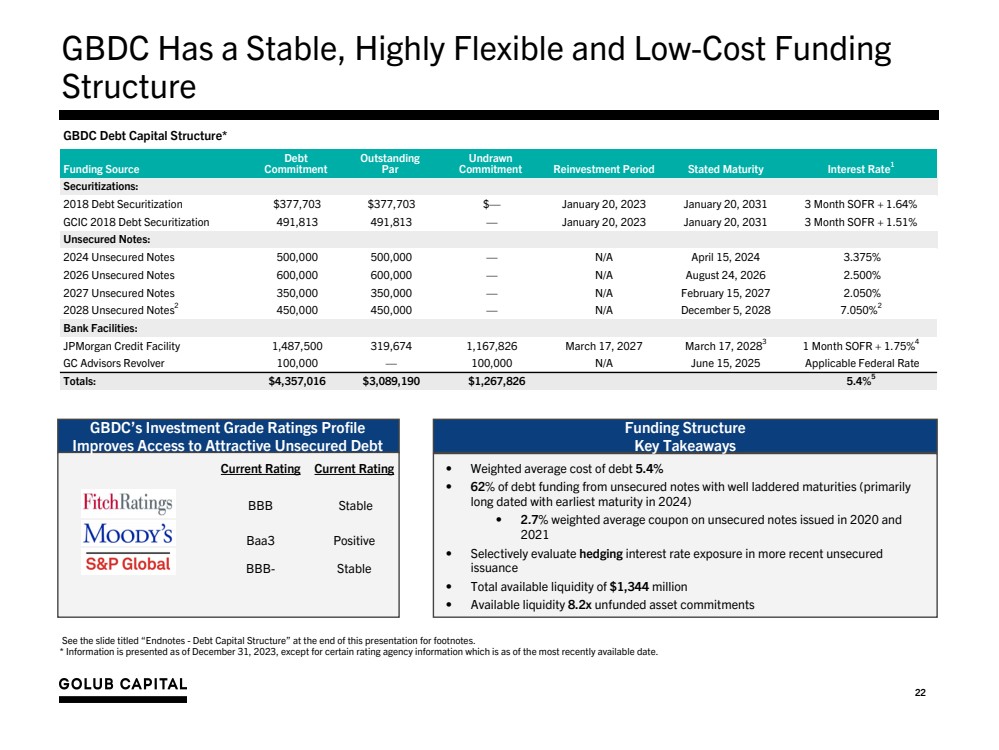

| 22 GBDC 拥有稳定、高度灵活和低成本的融资结构 GBDC 债务资本结构* 资金来源 债务 未偿还债务 未偿付面值 未支付 承诺再投资期限规定到期利率1 证券化: 2018 年债务证券化 377,703 美元 — 2023 年 1 月 20 日,2031 3 个月 SOFR + 1.64% GCIC 2018 年债务证券化 491,813 491,813 — 2023 年 1 月 20 日 2031 年 1 月 20 日 3 个月 SOFR + 1.51% 无抵押票据: 2024 年无抵押票据 500,000 — N/A 2024 年 4 月 15 日 3.375% 2026无抵押票据 600,000 600,000 — N/A 2026 年 8 月 24 日 2.500% 2027 年无抵押票据 350,000 350,000 — N/A 2027 年 2 月 15 日 2.050% 2028 无抵押票据2 450,000 — N/A 2028 年 12 月 5 日 7.050% 2 银行设施: 摩根大通信贷额度 1,487,500 319,674 1,167,826 2027 年 3 月 17 日 83 1 个月 SOFR + 1.75% 4 GC Advisors Revolver 100,000 — 100,000 N/A 2025 年 6 月 15 日适用联邦利率 总计:4,357,016 美元 3,089,190 美元 1,267,826 美元 5.4% 5 见本演示文稿末尾标题为 “尾注——债务资本结构” 的幻灯片脚注。 * 信息截至2023年12月31日公布,某些评级机构信息除外,这些信息截至最近可用日期。 GBDC的投资评级概况 改善了获得有吸引力的无抵押债务的机会 融资结构 关键要点 当前评级 BBB 稳定 Baa3 正 BBB-稳定 • 62% 的债务融资来自到期日阶梯良好的无抵押票据(主要是 期限较长,最早到期时间为 2024 年) • 2020 年和 2021 年发行的无抵押票据的加权平均票面利率为 2.7% • 有选择地评估最近发行的无担保 的套期保值利率敞口 • 总计13.44亿美元的可用流动性 • 可用流动性8.2倍无准备金资产承诺 |

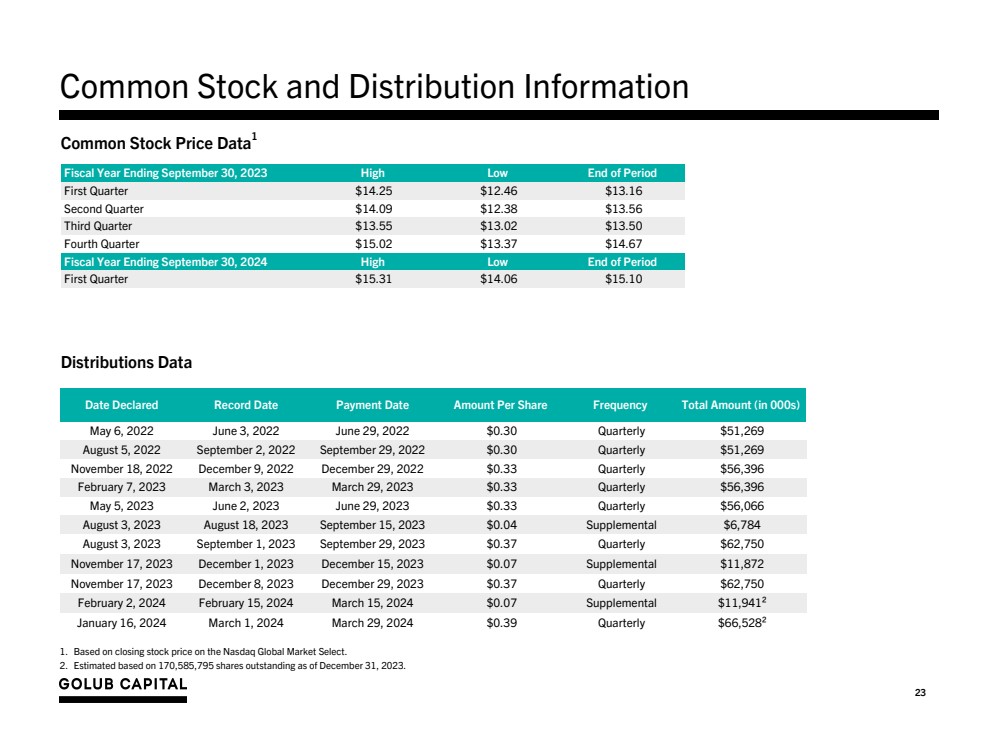

| 23 普通股和分销信息 申报日期记录日期付款日期每股金额频率总金额(以千为单位) 2022年5月6日2022年6月29日0.30美元季度51,269美元2022年9月2日2022年9月29日0.30美元季度51,269美元2022年11月18日2022年12月9日2022年12月29日0.33美元季度56,396美元2023年3月3日 29, 2023 年 0.33 美元每季度 56,396 美元 2023 年 5 月 5 日 2023 年 6 月 29 日 2023 年 6 月 29 日 0.33 美元每季度 56,066 美元 2023 年 8 月 18 日 2023 年 9 月 18 日 2023 年 9 月 15 日 0.04 美元补充 6,784 美元2023 年 8 月 3 日 2023 年 9 月 1 日 2023 年 9 月 29 日 0.37 美元每季度 62,750 美元 2023 年 11 月 17 日 2023 年 12 月 15 日 0.07 美元补充 11,872 美元 2023 年 12 月 8 日 2023 年 12 月 29 日 0.37 美元每季度 62,750 美元 2024 年 2 月 15 日 0.07 美元补充 11,941² 2024 年 3 月 1 日 2024 年 3 月 29 日 0.39 美元季度66,528平方美元 分配数据 截至2023年9月30日的财年期末高点 第一季度14.25美元12.46美元13.16美元第二季度14.09美元12.38美元13.56美元第三季度13.55美元13.56美元。02 13.50美元第四季度15.02美元13.37美元14.67美元截至2024年9月30日的财政年度期末高点 第一季度15.31美元 14.06美元 15.06美元15.10美元普通股价格数据1 1.基于纳斯达克全球市场精选的收盘价。 2。根据截至2023年12月31日已发行的170,585,795股股票估计。 |

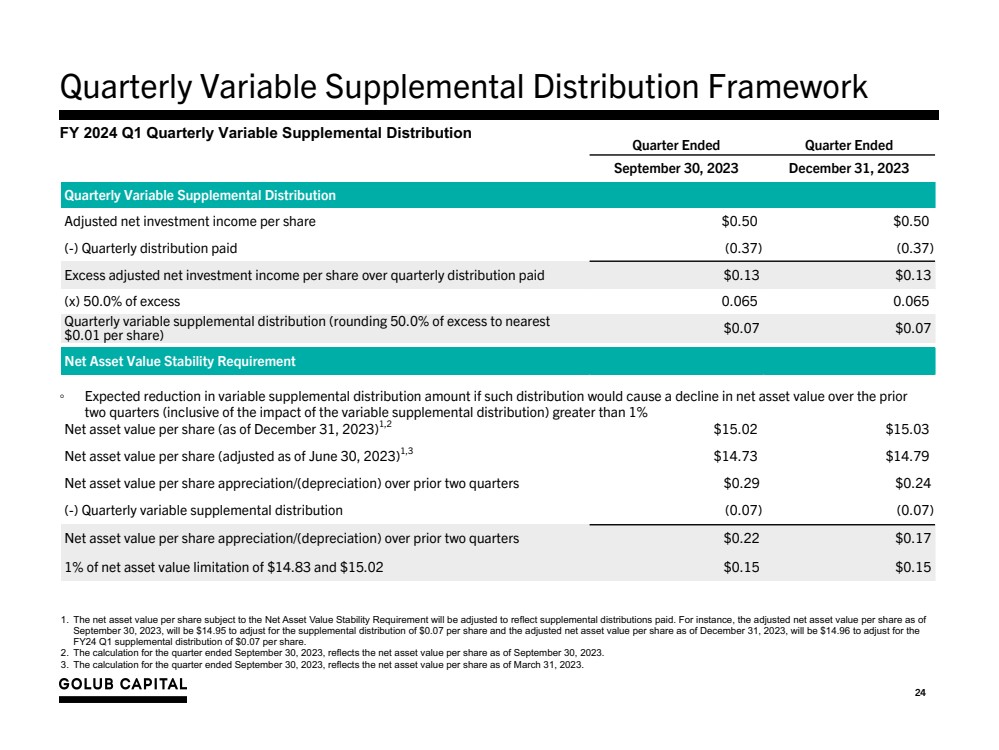

| 24 1.受净资产价值稳定性要求约束的每股净资产价值将进行调整,以反映已支付的补充分配。例如,根据每股0.07美元的补充分配,截至2023年9月30日 调整后的每股净资产价值为14.95美元,调整后的每股净资产价值为14.95美元,调整后的每股净资产价值将为14.96美元,调整后的每股净资产价值将为14.96美元,以适应24财年第一季度每股0.07美元的补充分配。 2。截至2023年9月30日的季度的计算反映了截至2023年9月30日的每股净资产价值。 3。截至2023年9月30日的季度的计算反映了截至2023年3月31日的每股净资产价值。 季度可变补充分配框架 2024财年第一季度可变补充分配 截至季度末的季度 2023 年 9 月 30 日 2023 年 12 月 31 日季度可变补充分配 调整后的每股净投资收益 0.50 美元 0.50 美元 (-) 已支付的季度分配 (0.37) (0.37) 调整后每股净投资收益超过支付的季度分配 0.13 美元 0.13 (x) 50.0% 超过0.065 0.065的季度可变补充分配(将超额的50.0%四舍五入到最接近的每股0.01美元 0.01美元)为0美元。07 0.07 美元净资产价值稳定性要求 每股净资产价值(截至2023年12月31日)1,2 15.02 美元 15.03 美元每股净资产价值(截至2023年6月30日调整)1,3 14.73 美元 14.79 美元每股净资产价值较前两个季度增值/(折旧)0.29 美元(-)季度可变补充分配(0.07)(0.07) 净资产价值与前两个季度相比,每股升值/(折旧)0.22美元0.17美元,净资产价值上限的1%,为14.83美元,15.02美元,0.15美元,0.15美元;预计可变补充分配金额将减少这种分配是否会导致净资产价值在过去两个季度(包括可变补充分配的影响)下降超过1% |

| 25 篇尾注——非公认会计准则财务指标 1.2019年9月16日,该公司完成了对GCIC的收购。根据 会计准则编纂(“ASC”)805-50 “企业合并—相关问题”,本次合并按资产收购会计方法进行核算。在资产收购会计下,如果支付给GCIC 股东的对价超过所收购资产的相对公允价值,则GBDC支付的溢价将根据 的相对公允价值按比例分配给GBDC收购的GCIC资产的成本。收购GCIC后,GBDC立即按各自的公允价值记录了其资产,因此,在公司的合并运营报表中,分配给GCIC资产成本基础的 的购买溢价立即被确认为未实现折旧。分配给贷款证券投资的购买 溢价将通过利息收入在贷款期限内摊销,同时相应逆转通过最终处置获得的 GCIC贷款的未实现折旧。分配给股票证券投资的购买溢价不会通过利息收入在股票证券 的整个生命周期内摊销,假设收购的GCIC股票证券的公允价值没有变化,并按公允价值处置此类股票证券时, 公司将确认已实现亏损,同时相应逆转所收购的GCIC股票证券的未实现折旧。 作为美国公认会计原则(“GAAP”)财务指标的补充,公司提供了以下非公认会计准则财务指标: • “调整后净投资收益” 和 “调整后每股净投资收益”-将购买溢价的摊销排除在根据公认会计原则计算的净投资收益 中。 • “调整后的已实现和未实现净收益/(亏损)” 和 “调整后的每股已实现和未实现净收益/(亏损)”-在确定已实现和未实现收益/(亏损)时不包括由 购买溢价减记产生的未实现亏损以及相应逆转贷款溢价或出售股权 投资产生的未实现亏损使用 GAAP。 • “调整后净收益” 和 “调整后每股收益/(亏损)” —根据调整后的净投资收益和调整后的 净已实现和未实现收益/(亏损)计算净收益和每股收益。 公司认为,在上述非公认会计准则财务指标中排除购买溢价的财务影响对投资者很有用,因为这是非现金支出/ 亏损,也是公司用来衡量其财务状况和经营业绩的一种方法。 除了上述非公认会计准则财务指标外,公司还提供了非公认会计准则财务指标 “调整后的资本应计净投资收益 收益激励费应计前净投资收益” 和 “每股资本收益激励费应计前的调整后净投资收益”,其中不包括公认会计原则要求的资本收益激励费 的应计额(包括此类应计费用中不可在GBDC投资下支付的部分)咨询协议)来自调整后的净投资收益。公司 认为,将应计资本收益激励费排除为非公认会计准则财务指标很有用,因为根据 的条款,无论是公司目前与GC Advisors签订的投资咨询协议(于2019年9月16日生效),还是其先前与GC Advisors的投资咨询协议(均为 “投资咨询协议”),此类应计费用的一部分均不可通过合同支付。根据公认会计原则,公司必须在 计算中纳入投资的未实现增值总额,并按季度累积资本收益激励费,就好像这种未实现的资本增值已实现一样,尽管在计算根据任一投资咨询协议实际应支付的费用时 不允许考虑此类未实现资本增值。截至2023年12月31日,公司没有根据公认会计原则累积资本收益 激励费,截至2023年12月31日 ,根据当前的投资咨询协议,没有一项作为资本收益激励费支付。根据当前《投资咨询协议》条款应付的任何款项均基于每个日历年末或 投资咨询协议终止时的计算。根据截至2017年12月31日和2018年12月31日的 先前投资咨询协议,公司分别支付了120万美元和160万美元的资本收益激励费。在截至2017年12月31日的任何期间,公司没有根据投资咨询 协议支付任何资本收益激励费。 尽管这些非公认会计准则财务指标旨在增进投资者对公司业务和业绩的理解,但不应将这些非公认会计准则财务指标 视为公认会计原则的替代方案。有关与最近的 GAAP 指标的对账情况,请参阅 “季度业绩摘要” 幻灯片。 2。购买溢价是指GBDC为收购GCIC而支付的超过所收购资产公允价值的溢价。 |

| 附录:尾注 A |

| 27 尾注——投资组合要点经济分析 1.截至2022年9月30日的季度公布的收益率不包括一次性确认的200万美元先前递延利息收入,该收入源于 以前的非应计贷款的还款和再融资,这些收入包含在截至2022年9月30日的季度投资收益率的计算中。截至2022年9月30日的季度, 的收益率为8.6%,其中包括200万美元的利息收入。 2。截至2023年9月30日的季度公布的收益率不包括一次性确认的370万美元先前递延利息收入,该收入源于 以前的非应计贷款恢复应计状态,该收入包含在截至2023年9月30日的季度投资收益率的计算中。截至2023年9月30日的季度,收益 收益率为12.2%,其中包括370万美元的利息收入。 3。投资收益率的计算方法为:(a)收益性投资的实际赚取金额,包括利息和费用收入、应计的PIK/非现金股息收入以及 资本化费用和折扣的摊销,除以(b)按公允价值计算的总收益投资的每日平均值。投资收益率不包括 收购价格溢价的任何摊销,详见本演示文稿末尾注。 4。收益率的计算方法为:(a)收益性投资的实际收入金额,包括利息和费用收入以及应计的PIK/非现金股息收入,但不包括资本化费用和折扣的摊销 除以(b)按公允价值计算的总收益投资的每日平均值。收益率不包括购买 价格溢价的任何摊销,详见本演示文稿末尾注。 5。加权平均净投资利差的计算方法是(a)投资收益率减去(b)加权平均债务成本。 6。加权平均债务成本的计算方法是(a)债务产生的实际支出金额,包括有效的对冲会计关系产生的相关利率互换对2028年票据的影响,除以(b)债务总额的每日平均值。 |

| 28 1. Interest rate for securitizations represents the weighted average spread over 3-month SOFR for the various tranches of issued notes, excluding tranches retained by the Company. SOFR borrowings under the securitizations are subject to an additional spread adjustment of 0.26161%. The weighted average interest rate for the GCIC 2018 Debt Securitization excludes a $38.5 million note that has a fixed interest rate of 2.50%. For bank facilities, the interest rate represents the interest rate as stated in the applicable credit agreement. 2. In connection with the issuance of the 2028 Notes, we entered into an interest rate swap agreement for a total notional amount of $225 million that matures on December 5, 2028. Under the agreement, GBDC receives a fixed interest rate of 7.310% and pays a floating interest rate of one-month SOFR plus 3.327%. 3. One non-extending lender with a total commitment of $37.5 million has a commitment termination date of February 11, 2025 and final maturity date of February 11, 2026. 4. The interest rate on the JPMorgan Credit Facility ranges from 1 month SOFR + 1.75% to 1 month SOFR + 1.875%. The rate displayed corresponds to the interest rate incurred on the most recent borrowing. SOFR borrowings are subject to an additional spread adjustment of 0.10%. 5. Represents the weighted average cost of debt, which is calculated as (a) the actual amount of expenses incurred on debt obligations, including the impact of the associated interest rate swap on the 2028 Notes as a result of an effective hedge accounting relationship, divided by (b) the daily average of total debt obligations. Endnotes - Debt Capital Structure |