1.2概述

2023年摘要

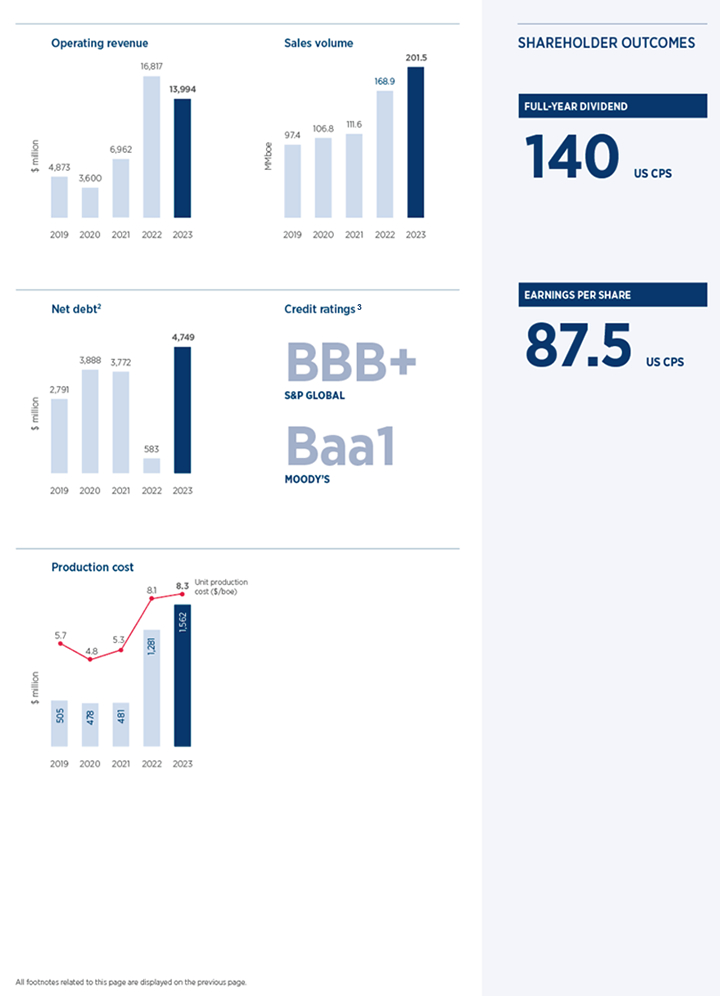

| 1 | 这是一种替代业绩计量(APM),是一种未经审计的非IFRS计量。伍德赛德认为,这一非IFRS指标提供了有用的业绩信息,但它不应被视为作为实际经营业绩指标(如税后净利润或经营活动净现金)或根据IFRS提出的任何其他财务业绩或状况指标的法定指标的指示或替代。有关非《国际财务报告准则》计量的更多信息,包括与伍德赛德财务报表的对账,请参阅第6.6节--替代业绩计量。 |

| 2 | 包括从伍德赛德储量生产186.1 Mboe(2022年:156.8 Mboe),以及从通过冥王星-KGP互联装置加工的冥王星非运营参与者购买的原料气生产1Mboe(2022年:0.9Mboe)。 |

| 3 | 目标和期望是净权益范围1和2温室气体排放量相对于6.32公吨二氧化碳-e的起始基数,该基数代表2016-2020年权益范围1和2温室气体排放的年平均总量,可根据生产或受制裁资产的潜在权益变化进行调整(上调或下调),最终投资决定将在2021年之前作出。净股本排放量包括利用碳信用作为补偿。 |

| 4 | 待交易完成,目标为2024年第一季度。 |

6