美国 美国

证券交易委员会

华盛顿特区,20549

表格

(标记 一)

| 根据1934年《证券交易法》第13或15(D)节提交的年度报告 |

对于

截止的财政年度

| 根据1934年《证券交易法》第13或15(D)条提交的过渡报告 |

对于 ,过渡期从_

佣金

文件编号

(注册人在其章程中明确规定的姓名)

(州或其他司法管辖区 公司(br}或组织) |

(I.R.S.雇主 标识 编号) |

哥伦比亚巴里奥拉斯弗洛雷斯巴兰基拉大道40号,Circunvalar a 100 Mts de la |

|

|

| (主要执行办公室地址 ) | (Zip 代码) |

(注册人的电话号码,包括区号)

根据该法第12(B)条登记的证券:

| 每个班级的标题 | 交易 个符号 | 注册的每个交易所的名称 | ||

根据该法第12(G)条登记的证券:

无

如果注册人是证券法规则405中定义的知名经验丰富的发行人,请用复选标记表示 。

如果注册人不需要根据交易法第13或15(D)条提交报告,请用复选标记表示 。

是

勾选登记人是否(1)在过去12个月内(或登记人需要提交此类报告的较短期限内)提交了《1934年交易法》第13节或第15(d)节要求提交的所有报告,以及(2)在过去90天内 遵守此类提交要求。

通过勾选标记确认注册人是否在过去12个月内(或注册人 需要提交此类文件的较短时间内)以电子方式提交了根据法规S-T(本章第232 405节)第 405条要求提交的所有交互式数据文件。

请 勾选注册人是大型加速申报人、加速申报人、非加速申报人、小型报告公司还是新兴成长型公司。请参阅《交易法》规则12 b-2中“大型加速申报公司”、“加速申报公司”、“较小 报告公司”和“新兴成长型公司”的定义。

| 已加速 文件服务器☐ | ||

| 非加速 文件服务器☐ | 较小的报告公司

| |

| (执行 不检查是否有较小的报告公司) | 新兴的

成长型公司 |

如果 是一家新兴成长型公司,请用复选标记表示注册人是否已选择不使用延长的过渡期来遵守根据《交易法》第13(A)节提供的任何新的或修订的财务会计准则。☐

用复选标记表示注册人是否提交了一份报告,并证明其管理层根据《萨班斯-奥克斯利法案》(《美国法典》第15编第7262(B)节)第404(B)条对其财务报告内部控制的有效性进行了评估

编制或发布其审计报告的注册会计师事务所。

如果证券是根据该法第12(B)条登记的,请用复选标记表示备案文件中包括的注册人的财务报表是否反映了对以前发布的财务报表的错误更正。

用复选标记表示这些错误更正中是否有任何重述需要根据§240.10D-1(B)对注册人的任何高管在相关恢复期间收到的基于激励的薪酬进行恢复分析。

用复选标记表示注册人是否是空壳公司(如《交易法》第12b-2条所定义)。

是

否

截至

2023年6月30日(注册人最近完成的第二财政季度的最后一个营业日),注册人的非关联公司持有的普通股的总市值

约为$

截至2024年2月29日, 普通股,每股面值0.0001美元,已发行。

引用合并的文档

TecnoGlass Inc.

表格 10-K

目录表

| 第一部分 | ||

| 第 项1. | 公事。 | 5 |

| 第 1a项。 | 风险因素。 | 17 |

| 项目 1B。 | 未解决的员工评论。 | 36 |

| 项目 1C。 | 网络安全 | 36 |

| 第 项2. | 财产。 | 36 |

| 第 项3. | 法律诉讼。 | 37 |

| 第 项。 | 煤矿安全信息披露。 | 37 |

| 第II部 | ||

| 第 项5. | 注册人普通股、相关股东事项和发行人购买股权证券的市场。 | 37 |

| 第 项6. | [已保留]. | 39 |

| 第 项7. | 管理层对财务状况和经营结果的讨论和分析。 | 39 |

| 第 7A项。 | 关于市场风险的定量和定性披露。 | 47 |

| 第 项8. | 财务报表和补充数据。 | 48 |

| 第 项9. | 与会计师在会计和财务披露方面的变更和分歧。 | 49 |

| 第 9A项。 | 控制和程序。 | 49 |

| 第 9B项。 | 其他信息。 | 49 |

| 第 9C项。 | 披露妨碍检查的外国司法管辖区。 | 49 |

| 第三部分 | ||

| 第 项10. | 董事、高管和公司治理。 | 50 |

| 第 项11. | 高管薪酬。 | 53 |

| 第 项12. | 若干实益拥有人的担保所有权及管理层及相关股东事宜。 | 57 |

| 第 项13. | 某些关系和相关交易,以及董事的独立性。 | 59 |

| 第 项14. | 首席会计师费用及服务费。 | 61 |

| 第四部分 | ||

| 第 项15. | 展品和财务报表明细表。 | 62 |

| 第 项16. | 表格10-K摘要。 | 62 |

| 2 |

前瞻性声明和导言

All statements other than statements of historical fact included in this Annual Report on Form 10-K (this “Form 10-K”) including, without limitation, statements under “Management’s Discussion and Analysis of Financial Condition and Results of Operations” regarding our financial position, business strategy and the plans and objectives of management for future operations, are forward looking statements. When used in this Form 10-K, words such as “anticipate,” “believe,” “estimate,” “expect,” “intend” and similar expressions, as they relate to us or our management, identify forward looking statements. Such forward looking statements are based on the beliefs of management, as well as assumptions made by, and information currently available to, our management. Actual results could differ materially from those contemplated by the forward-looking statements as a result of certain factors detailed in our filings with the Securities and Exchange Commission. You are urged to carefully review the disclosures we make concerning risks and uncertainties that may affect our business and future financial performance, including those made below under “Summary Risk Factors” and in “Item 1A, Risk Factors” in this Form 10-K. Except as required by law, we do not undertake, and hereby disclaim, any obligation to update any forward-looking statements, which speak only as of the date on which they are made. All subsequent written or oral forward-looking statements attributable to us or persons acting on our behalf are qualified in their entirety by this paragraph.

风险 因素摘要

投资者 应考虑下述可能影响我们业务和未来财务业绩的风险和不确定性。这些和 其他风险和不确定性将在本表格10-K中标题为“第1A项,风险因素”的章节中进行更全面的描述。 我们目前未知或我们目前认为不重要的其他风险也可能影响我们。如果发生任何此类风险,我们的 业务、财务状况或经营业绩可能会受到重大不利影响。

正如本表格10-K中标题为“第1A项,风险因素”的章节 更全面地阐述的那样,可能影响我们的业务、财务状况或经营业绩的主要风险和不确定性 包括以下风险:

与我们的业务运营相关的风险

| ● | 我们 在竞争激烈的市场中运营,如果我们无法充分应对潜在的价格下调压力,我们的业务可能会受到影响 以及其他可能降低运营利润的因素。 | |

| ● | 失败 维持客户要求的性能、可靠性和质量标准可能会产生重大负面影响 我们的财务状况和经营业绩。 | |

| ● | 该 用于生产我们产品的原材料成本的波动可能会对我们的经营业绩产生重大不利影响 在未来 | |

| ● | 我们 我们依赖第三方供应商提供原材料和第三方运输,每一项都使我们承受风险和成本, 我们无法控制的风险和成本可能对我们的运营产生重大不利影响。 | |

| ● | 我们 可能无法通过我们与圣戈班的合资企业以及计划建设的新工厂实现预期效益,因为 合资企业的一部分可能无法按计划完成。 | |

| ● | 我们的 成功取决于我们开发新产品和服务、整合收购的产品和服务以及增强现有 通过产品开发计划和技术进步来改进产品和服务;如果未能进行此类改进, 损害我们未来的业务和前景。 | |

| ● | 该 住宅建筑业和住宅维修和改造部门受到监管,任何增加的监管限制或变化 建筑规范可能会对我们的销售和经营业绩产生负面影响。 | |

| ● | 变更 建筑法规中的规定可能会降低对我们耐冲击门窗的需求。 | |

| ● | 设备 我们制造工厂的故障、交货延迟和灾难性损失可能导致减产或停产 阻止我们生产产品。 | |

| ● | 我们的 依赖单一的设施使我们承受集中的风险。 | |

| ● | 客户 集中度和相关的信贷、商业和法律风险可能对我们未来的收益和现金流产生不利影响。 | |

| ● | 如果 新的建设水平和维修和改造市场下降,这种市场压力可能会对我们的经营业绩产生负面影响。 | |

| ● | 我们的 业务涉及复杂的制造过程,可能导致人身伤害或财产损失,使我们承担责任, 可能的损失,以及我们未来运营的其他中断,这些可能不在保险范围内。 | |

| ● | 该 我们的业务性质使我们的每个子公司面临产品责任和保修索赔,如果不利地确定,可能 对我们的财务状况和经营业绩以及客户对我们产品的信心产生负面影响。 | |

| ● | 我们 面临潜在的环境责任风险,并受到环境法规的约束,任何此类责任或法规都可能对我们未来的运营成本和结果产生负面影响。 | |

| ● | 天气 会对我们的业务产生重大影响,我们会受到季节性因素的影响。 | |

| ● | 我们的运营结果可能会受到外汇波动和货币法规的重大影响。 | |

| ● | 我们 依赖于某些关键人员,他们的流失可能会对我们未来的财务业绩和前景产生重大影响。 | |

| ● | 我们的某些高管和董事曾参与诉讼、调查或其他诉讼,未来可能会再次卷入诉讼、调查或其他诉讼程序。 对此类事件的辩护或起诉可能非常耗时,可能会分散我们管理层的注意力,并可能对我们产生不利影响。 |

| 3 |

| ● | 我们 与附属公司或其他关联方进行了重大交易,这可能会导致利益冲突。 | |

| ● | 我们控股股东的利益可能与我们其他股东的利益不同。 | |

| ● | 我们 通过子公司开展所有业务,并将依赖子公司的付款来履行我们的所有义务 如果子公司无法向我们付款,我们可能无法履行我们的义务。 | |

| ● | 我们的债务可能会对我们的财务健康产生不利影响,并阻止我们履行义务。 |

与哥伦比亚和我们开展业务的其他国家/地区相关的风险

| ● | 我们的业务位于哥伦比亚,这可能会使美国投资者更难了解和预测不断变化的市场和经济状况将如何影响我们的财务业绩。也可能很难或不可能执行美国和其他司法管辖区法院对我们哥伦比亚子公司或其任何董事、高级职员和控制人的判决。 | |

| ● | 哥伦比亚的经济和政治状况可能会对我们的财务状况和经营结果产生不利影响。 | |

| ● | 哥伦比亚政府和中央银行对哥伦比亚经济具有重大影响。 | |

| ● | 诸如哥伦比亚不断增长的公共债务和汇率波动等因素可能会对哥伦比亚经济产生不利影响。 | |

| ● | 哥伦比亚的经济不稳定可能会对我们销售产品的能力产生负面影响。 | |

| ● | 哥伦比亚政府的政策和行动以及司法裁决可能会显著影响我们未来的运营结果和财务状况 。 | |

| ● | 我们 依赖于对哥伦比亚以外客户的销售,任何未能完成这些销售都可能对我们未来的经营业绩产生不利影响 。 | |

| ● | 我们 正在接受美国当局对哥伦比亚产品进行的贸易调查,这可能会导致对我们的产品征收额外关税。 |

与我们和我们证券相关的风险

| ● | 由于我们是根据开曼群岛的法律注册成立的,您在保护您的利益方面可能会遇到困难,您通过美国联邦法院保护您的权利的能力 可能会受到限制。 | |

| ● | 如果 如果我们未能保持适当和有效的内部控制,我们编制准确财务报表的能力可能会受到损害, 这可能会对我们的生意造成不利影响 | |

| ● | 反收购 我们的组织文件和开曼群岛法律中的规定可能不鼓励或阻止控制权变更,即使收购 将有利于我们的股东,这可能会压低我们普通股的价格,并防止我们的股东 更换或撤换我们的现任管理层 | |

| ● | 我们 是一家“受控公司”,由能源控股公司控制,他们对我们业务的兴趣可能与 我们的还是你的 | |

| ● | 我们 我不能向您保证,我们将继续为我们的普通股、债务、未来投资或现金流支付股息 这可能会限制我们继续支付普通股股息的能力。 | |

| ● | 如果 美国人被视为拥有我们股票价值或投票权的至少10%,该持有人可能会受到 美国联邦所得税的不利影响。 |

与COVID-19全球大流行相关的风险

| ● | 我们 面临与健康流行病、大流行病和类似疫情相关的各种风险,包括全球爆发的COVID-19, 可能对我们的业务、财务状况、经营业绩和/或现金流产生重大不利影响。 |

某些 常用术语

除非 上下文另有要求:

| ● | 参考文献 “公司”、“Tecnoglass”、“集团”以及“我们”、“我们的” 是Tecnoglass公司,开曼群岛豁免公司及其附属公司; | |

| ● | 参考文献 “TG”指Tecnoglass S.A.S; | |

| ● | 参考文献 “ES”就是CI Energía Solar S.A.S E.S.视窗; | |

| ● | 参考文献 “ESW”是指我们位于佛罗里达州的间接全资子公司ES Windows LLC; | |

| ● | 参考文献 “VS”是Ventanas Solar S.A.; | |

| ● | 参考文献 “Tecno LLC”指Tecnoglass LLC; | |

| ● | 参考文献 “Tecno RE”指Tecno RE LLC; | |

| ● | 参考文献 “ES Metals”指ES Metals S.A.S.;和 | |

| ● | 参考文献 “GM&P”指GM&P Consulting and Glazing Contractors Inc. |

| 4 |

商标

我们 对本表格10-K中使用的某些商标、服务标记和商品名称拥有所有权。我们的注册商标 包括El Poder de la Calidad、Energia Solar、Tecnoglass、Admissions、Eswindows、Tecnobend、Tecnoair、Tecnosmart、ECOMAX by ESWINDOWS、 ESWINDOWS Interiors、ESW Windows and Walls、Solartec by Tecnoglass、Prestige by ESWINDOWS、Eli by ESWINDOWS、Alessia by ESWINDOWS、Elite Line by ESWindows、ULTRAVIEW by Tecnoglass和MULTIMAX by ESWIDOWS。仅为方便起见,本表10-K中提及的我们的商标、服务标记和商品 名称可能不包含®或™符号,但此类提及并不旨在 以任何方式表明我们不会根据适用法律最大限度地维护我们对这些商标、服务标记和商品 名称的权利。

市场 和行业数据

In this Form 10-K, we refer to information and statistics regarding our industry, the size of certain markets and our position within the sectors in which we compete. Some of the market and industry data contained in this Form 10-K is based on independent industry and trade publications or other publicly available information, or information published by our customers, that we believe to be reliable sources, while other information is based on our good-faith estimates, which are derived from our review of internal surveys, as well as independent sources listed in this Form 10-K, and the knowledge and experience of our management in the markets in which we operate. The estimates contained in this Form 10-K have also been based on information obtained from our customers, suppliers and other contacts in the markets in which we operate. Although we believe that these independent sources and internal data are reliable as of their respective dates, the information contained in them has not been independently verified, nor have we sought consent to refer to their reports, and we cannot assure you as to the accuracy or completeness of this information. As a result, you should be aware that the market and industry data and the market share estimates set forth in this Form 10-K, and beliefs and estimates based thereon, may not be reliable. We have made rounding adjustments to reach some of the figures included in this Form 10-K for ease of presentation. As a result, amounts shown as totals in some tables may not be arithmetic aggregations of the amounts that precede them.

第 部分I

| 第 项1. | 公事。 |

概述

Tecnoglass 是一家领先的垂直一体化制造商、供应商和安装商,为全球商业和住宅建筑市场提供建筑玻璃、窗户以及相关的铝和 乙烯基产品。Tecnoglass在Forbe的2024年美国100家最成功的小型股公司名单中排名第一,并被Glass Magazine评为2023年第三大玻璃制造商。 公司总部位于哥伦比亚巴兰基亚,在一个占地560万平方英尺的垂直一体化、最先进的 制造综合体中运营,该综合体提供通往美洲、加勒比海和太平洋地区的便捷通道。Tecnoglass为北美、中美和南美的1,000多家客户 供货,其中美国占收入的95%。Tecnoglass的定制高端产品 遍布世界上一些最具特色的房产,包括100 Hood Park Drive(波士顿)、601 West 29这是 St(New York)。挪威邮轮B航站楼(迈阿密)、派拉蒙迈阿密世界中心(迈阿密)、Via 57 West(纽约)、One 65 Main(剑桥)、AE 'O Tower(檀香山)、Salesforce Tower(旧金山)和One Thousand Museum(迈阿密)。

| 5 |

我们的 业务

一般信息

我们 在建筑玻璃制造、分销和专业装配的垂直整合方面经验丰富,技术精湛。 我们的专业知识扩展到生产高质量的窗户,以及供应铝、乙烯和其他组件。我们专业的 和知识渊博的团队为全球范围内的各种商业和住宅建筑项目提供服务,保证提供出色的 产品和无缝的安装服务。我们专注于创新,并以具有竞争力的价格提供具有最高 质量标准的高规格产品,因此我们在每个核心市场都占据了领先地位。在美国, 是我们最大的市场,我们被Glass Magazine评为2023年美国第三大玻璃制造商。此外, 我们相信我们是哥伦比亚领先的玻璃转换公司。我们的客户包括酒店、办公楼、购物中心、机场、大学、医院和多户住宅建筑的开发商、总承包商 或安装商, 基于我们的产品开发能力、高质量的产品和对卓越服务的坚定承诺, 将我们视为增值合作伙伴。

我们拥有超过40年的建筑玻璃和铝装配经验,专门从事各种玻璃产品的改造。我们的产品 包括钢化安全玻璃、双层热声玻璃和夹层玻璃。我们广泛的成品玻璃产品 用于各种建筑物的浮动立面、幕墙、窗户、门、扶手以及室内和浴室空间分隔。 除玻璃外,我们还生产铝和乙烯基产品,如型材、杆、棒、板和其他专为窗户制造而设计的五金件。

我们的 产品是在哥伦比亚巴兰基亚占地560万平方英尺的先进制造综合体中制造的, 该综合体提供通往北美、中美和南美、加勒比海和太平洋地区的便捷通道。我们的产品可以在这些地区一些最具特色的 建筑上找到,包括100 Hood Park Drive(波士顿)、601 West 29这是St(New York).挪威邮轮码头 B(迈阿密)、派拉蒙迈阿密世界中心(迈阿密)、Via 57 West(纽约)、One 65 Main(剑桥)、AE 'O Tower(檀香山)、Salesforce Tower(旧金山)和One Thousand Museum(迈阿密)。我们成功交付高知名度项目的记录为我们在美国赢得了越来越多的机会,我们不断扩大的积压和整体收入增长就是证明。

我们的结构性竞争优势以我们的低成本制造足迹、垂直整合的商业模式和地理位置为基础。我们在哥伦比亚的综合设施和在佛罗里达的分销和服务业务为我们在制造和分销方面提供了显著的成本优势,我们将继续投资于这些业务,以扩大我们的运营能力。 我们较低的成本制造足迹使我们能够为客户提供具有竞争力的价格,同时还提供创新、高质量和高附加值的产品,以及一致和可靠的服务。基于我们作为客户增值解决方案提供商的地位,我们历来实现了高利润率的有机增长。

| 6 |

我们 在佛罗里达市场有很强的影响力,这是我们收入来源和积压的很大一部分。我们在佛罗里达州的成功主要是通过持续的有机增长实现的,并进一步渗透到美国其他人口稠密的地区 。作为我们成为完全垂直整合公司战略的一部分,我们通过一些收购补充了我们的有机增长,使我们能够在保持高效交付期的同时增加对供应链的控制。 例如,2016年,我们完成了对ESW的收购,这使我们能够控制从我们在哥伦比亚的制造设施向美国的产品分销 。2017年3月,我们完成了对GM&P的收购,GM&P是一家咨询和玻璃安装业务 ,以前是我们最大的安装客户。

集团业务和产品组合的持续多元化是我们战略的核心组成部分。特别是,我们 正在积极寻求扩大我们在佛罗里达州以外的美国的业务。自2017年以来,我们一直在扩大我们在美国住宅市场的业务,从占我们销售额的不到5%上升到2023年全年销售额的近40.3%。我们相信,我们产品的质量,再加上我们在成本方面的结构性优势下具有竞争力的定价能力,以及我们的垂直整合模式下的高效领先 倍,将使我们在未来实现进一步增长。

我们 一直专注于与质量的力量,始终确保我们对可持续发展的愿景融入我们业务的方方面面,包括社会、环境、经济和治理变量(ESG),帮助我们做出决策 并为利益相关者创造价值。我们有目的地实施与我们的全球可持续发展战略相一致的举措,该战略以三大基本支柱为基础:促进道德和负责任的持续增长,引领生态效率和创新,以及增强我们的环境。作为这一战略的一部分,该公司自2017年以来一直自愿遵守联合国全球契约原则。2021年,为了寻求我们与联合国制定的可持续发展目标(“SDGs”)的合作,我们加入了一项计划,旨在推动、加强和展示哥伦比亚政府制定的在2030年将温室气体排放量减少51%的计划,并在2050年实现碳中和。

竞争优势

我们的成功基于我们能够以具有竞争力的价格和高效的交付期提供高质量的产品。由于许多独特的成本优势,我们能够在为产品定价具有竞争力的同时,实现强劲的利润率。除了我们的垂直整合业务模式,我们还受益于地理位置在制造和分销方面的结构性成本优势 。除了这些结构性优势外,我们还致力于质量、产品创新和客户服务。我们相信,这些 竞争优势形成了一个重要的进入壁垒,这是由我们高级管理团队的经验和高度上进的员工的忠诚度支撑和维持的。

垂直整合

我们 相信,我们在垂直整合原材料采购和产品的制造、分销和安装方面是业内独一无二的。通过垂直整合所有这些功能,我们能够消除整个供应链中的低效率并产生强劲的利润率。这些效率只会随着我们业务的增长而提高,我们会从运营杠杆和规模经济中受益。

于2019年5月3日,我们与圣戈班公司(“圣戈班”)达成了一项合资协议,圣戈班是生产浮法玻璃的世界领先企业,浮法玻璃是我们制造流程的关键组成部分,据此,我们收购了圣戈班在哥伦比亚的子公司Vidrio Andino Holdings S.A.S(“Vidirio Andino”)25.8%的少数股权。我们在Vidrio Andino的权益的购买价格为4500万美元,其中3410万美元以现金支付,1090万美元通过2020年12月9日的土地贡献 支付。于2020年10月28日,吾等向关联方收购上述土地,以换取合共1,557,142股本公司普通股,每股价值7.00美元,按截至2020年10月27日的收盘价计算,溢价约33%。

合资协议包括计划在哥伦比亚加拉帕建立一家新工厂,该工厂距离我们的主要制造设施约20英里,我们还将拥有该工厂25.8%的权益。新工厂的资金将来自我们最初 现金贡献的收益、波哥大工厂的运营现金流、合资企业产生的不会并入我们公司的债务,以及我们在需要时提供的高达约1,250万美元的额外捐款(基于债务可获得性或其他 来源)。

这家 合资企业巩固了我们的垂直整合战略,为我们在生产链的第一阶段提供了权益,同时确保了充足的玻璃供应,以满足我们预期的生产需求。

这种 业务模式还允许我们保持严格的质量控制,从投入材料的采购到成品的安装。因此,我们的垂直集成业务模式使我们能够为最终客户提供一致的高质量产品。 整个生产流程的所有权还减少了我们对第三方的依赖,使我们能够更快地响应客户的 需求,并缩短新产品或定制产品的交货期。

我们的垂直整合使我们能够成功应对2020年和2021年的全球供应链限制,这些限制严重影响了全球经济的许多部门,包括材料供应短缺、物流运营放缓和成本上涨。

| 7 |

生产优势的成本

我们 享有显著的成本优势,因为我们位于哥伦比亚,如果我们的生产设施位于美国,我们将无法实现这一点。我们相信,我们能够提供具有竞争力的价格,部分原因是相对于美国,我们的劳动力和能源成本较低,同时保持进入我们服务市场的高效运输成本。 我们在哥伦比亚制造工厂的员工的收入高于当地最低工资,但这些工资通常远低于美国境内可比员工的成本。2018年,我们完成了一个太阳能电池板项目,在我们的制造设施中现场产生大约 5兆瓦的环保能源。这项投资使我们能够降低能源成本,同时也产生了积极的税收效应,因为我们能够根据哥伦比亚适用的税收法规从我们的应纳税所得额中扣除投资。 到目前为止,已在哥伦比亚制造工厂的屋顶上安装了20,000多块太阳能电池板,以产生可靠和清洁的能源。在提高生产成本效率的同时,连同ESG计划,我们在一个新项目中签订了一份长期的电力购买协议,该项目将通过两台带有热回收系统的燃气发动机联合发电9兆瓦。

低成本的分销

我们的主要制造工厂位于哥伦比亚的巴兰基拉,战略位置靠近该国的三个主要港口:巴兰基利亚、卡塔赫纳和圣玛尔塔。这些港口为我们提供了通往全球所有主要市场的海运通道。巴兰基拉港口距离我们的生产设施只有16公里。从那里,我们的产品可以在三天内运往迈阿密,一周内运往纽约。此外,对于交货期短的项目,我们的产品可以在几小时内从巴兰基利亚空运到休斯顿或迈阿密 。

由于哥伦比亚和美国之间在集装箱船运输的货物方面存在严重的贸易不平衡,我们能够 将我们的产品装在集装箱中运往美国,否则这些集装箱将空着返回美国。因此,我们能够以非常有吸引力的价格向美国东部、南部和西部地区分销我们的产品,这通常低于美国境内可比的国内陆路发货量。高规格建筑玻璃的需求通常在沿海大城市最高,我们可以直接运往这些城市,而我们的大多数竞争对手必须利用相对昂贵的陆路运输服务将成品运送到这些地点。

| 8 |

致力于质量和创新

我们在土地、仓储空间、机器和设备方面的重大投资证明了我们对质量的承诺。自2012年以来,我们 在最新技术上投入了超过5亿美元,以提高我们生产线的效率和准确性,并最终 提高我们向客户提供的产品的质量。我们相信,这些重大投资使我们能够在未来几年实现我们的增长目标。我们运营着最先进的玻璃制造设备、玻璃夹层生产线、铝压机、乙烯基装配线和大批量绝缘设备,这些设备有助于更精确的制造,使我们能够提供更广泛和更高质量的产品选择,并保持灵活地响应客户需求,同时减少产生原材料 废物。

我们 相信,我们在技术上的投资为我们在未来几年的持续增长奠定了良好的基础,因为我们目前的装机容量提供了灵活性 ,提高了盈利能力,并增加了现金产生。我们在过去两年中进行的高回报投资 最近的例子包括:

| ● | 自动化 六条窗户装配生产线,提高了效率、人力和材料浪费成本,现场损坏估计减少了30%; |

| ● | 新增 铝扩建项目,增加产能约400吨/月; |

| ● | 进一步实现更多玻璃生产线的自动化,在端到端的基础上提高效率,将交货期、员工人数和现场损坏减少约40%。 |

| ● | 升级真空磁控溅射镀膜机,使我们可以在钢化前镀膜玻璃; |

| ● | 自动化 两个集中式铝仓库,用于存储、分类挤压矩阵和铝型材,并将其交付给我们的内部生产流程,从而缩短建筑系统组装的交货期,并减少对材料的现场损坏; |

| ● | 收购我们现有设施附近150万平方英尺的土地,以供未来扩展 ,并供工厂员工使用我们的体育设施综合体;以及

|

| ● | 建立新的乙烯基窗装配线,年产能约为3亿美元。 |

我们的 质量保证部门对生产过程保持严格的监督,以确保持续生产高质量的 产品。此外,我们坚持符合中空玻璃认证委员会(IGCC)和安全玻璃认证委员会(SGCC)认证计划的所有指导方针和要求的质量标准。

最后,我们对质量的承诺也延伸到我们的合作伙伴和联盟。最值得注意的是,对于某些产品,我们提供Kuraray Sentry®。 这些夹层玻璃夹层的强度是传统夹层材料的五倍。

卓越的 客户服务

除了以具有竞争力的价格制造高质量的产品外,我们的客户价值主张还包括较短的交货期、准时交货和售后支持。通过我们的销售团队、产品专家和现场服务团队的协调努力,我们为客户提供高质量的服务,从最初的订单到产品的交付和安装(如果适用)。 我们相信,我们能够在客户项目的设计、工程、咨询、制造和安装的每个阶段陪伴客户,并作为一站式服务协调这些工作,这是我们区别于竞争对手的关键优势。

| 9 |

准入门槛高

由于IGCC、Iqnet Icontec 14001和ISO9001等高规格建筑项目所要求的技术认证,新竞争对手进入我们所服务的市场的能力是有限的。我们的成功在很大程度上归功于我们生产各种复杂产品的能力,以及我们按时交付高质量定制建筑玻璃和建筑外壳的声誉。我们的员工在制造高规格产品方面拥有广泛的培训、知识和经验。 我们认为,我们业务的垂直整合性质意味着,要成功进入我们的市场并在价格、质量和灵活性方面与我们竞争,存在很高的障碍。此外,玻璃和窗户行业运营所需的设备非常昂贵,因此需要大量的前期资本投资。

忠诚的 和积极进取的员工

要充分利用我们的各种竞争优势,还需要一支技术娴熟、敬业奉献的员工队伍。我们积极鼓励和促进员工的发展 通过滚动培训计划,每周举办多个培训课程。这些计划提高了我们员工的技能,旨在让我们的员工跟上我们制造工厂安装的新技术的步伐 。我们致力于发展我们的员工,并保持在我们行业的技术前沿。这些投资也为工作场所安全做出了贡献,我们的工伤损失频率(LTIFR)为3.1%,大大低于哥伦比亚制造业公司2023年的平均水平,后者约为7.9%。LTIFR衡量的是本财年每百万个小时的工伤损失数。

我们珍视我们的员工,并对他们和我们的当地社区进行投资。几十年来,我们的TecnoGlass es Windows基金会投入了 资源来创建项目,以协助和促进该地区的发展。多年来,我们从基金会拨出资源 ,发起和支持各种区域发展项目。2023年,我们的奖学金计划允许551多名学生在哥伦比亚大学接受高等教育。我们支持追求社会变革和社区提升的当地教育实体和组织。我们的多项计划还包括与合作伙伴合作,在年轻人中促进体育运动和鼓励健康的生活方式。我们在TecnoGlass es Windows基金会的目标是对我们的员工和我们所服务的社区产生积极和持久的影响。通过我们的家居改善计划,我们感谢TecnoGlass集团 员工的承诺和奉献精神,支持他们改善自己的住房或购买自己的住房,以确保其家庭的福祉。在2023年期间,我们 提供了110多项住房改善。

这些 和其他计划使我们能够与社区和员工保持牢固的关系。我们不断努力 为我们的人民做出改变,为建设地区和我们国家的更美好未来做出贡献。

战略

我们 确定了以下战略优先事项,我们认为这些优先事项对于推进我们的业务非常重要:

进一步 美国的地理渗透

我们 通过提供高价值、耐冲击的建筑 玻璃产品,在佛罗里达建筑市场上成功树立了领先的声誉。我们的产品因其质量在佛罗里达州广受好评,并通过了所有美国法规的认证。

在截至2023年12月31日的一年中,佛罗里达州的销售额占美国收入的90%。近年来,我们成功地扩大了我们在美国佛罗里达州以外的地区,特别是东海岸的市场,因此,我们在美国积压的项目中,有近23%用于佛罗里达州以外的项目。沿海市场对我们特别有吸引力,因为它们可以通过轮船直接访问,因此从我们的制造设施到佛罗里达州的运输成本与我们到佛罗里达州的运输成本相似。这些地区还受到飓风、显著的温度波动和其他极端天气的影响,这些天气促进了对我们产品的需求。我们正在积极扩大在这些沿海市场的销售业务,并已在纽约、波士顿、华盛顿特区和巴尔的摩等美国大型市场以及休斯顿等美国墨西哥湾沿岸城市成功完成了几个项目。

| 10 |

我们 打算继续在佛罗里达州以外的地区有机地发展业务。随着我们在新的美国市场探索增长机会,我们打算 利用我们在全国商业建筑承包商、建筑师和设计师中建立的良好声誉, 以最具竞争力的价格提供高质量的产品。

2023年末,我们进入了乙烯基窗市场,将我们的产品组合扩大到潜在市场的两倍以上,并为 客户提供了更广泛的解决方案选择,以满足他们的项目需求。鉴于已有大量经销商和分销商同时销售铝窗和乙烯基窗,我们打算利用我们现有的铝产品分销基地来实现显著的协同效应。此外,在乙烯基制框架和窗户比铝制框架和窗户更普遍的市场上,我们预计将受益于更广泛的产品供应。

打入美国住宅市场

除了增加我们在美国的渗透率外,我们还将继续寻求进一步扩大我们在美国的产品。为此,我们于2017年4月推出了“ES Windows:精英收藏”和“ES Windows:声望收藏”,以瞄准美国住宅 新的和替代行业。到目前为止,我们收到了客户对这些类别中的新产品的极大兴趣和积极的 反应。目前,住宅销售占我们总销售额的相当大一部分,我们相信我们将通过份额增长、新产品和对执行的承诺, 继续增长到美国的这一终端市场。我们在美国住宅市场有很大的需求,占截至2023年12月31日的年度总销售额的40.3%,而截至2017年12月31日的年度不到 5%,截至2022年12月31日的年度为42.8%。根据美国人口普查局的数据,在截至2023年12月31日的12个月里,美国私人住宅建筑市场的支出超过了9000亿美元。根据美国人口普查局的数据,与2022年12月相比,2023年12月美国住宅开工数增加了7.6%。我们 相信,到目前为止帮助我们取得成功的核心优势,即我们产品的质量和使我们的产品定价具有竞争力的结构成本优势,将同样有助于我们持续取得成功并继续渗透到美国住宅终端市场 ,以瞄准其他几个地区。根据地理渗透战略,我们已开始通过在其他州开设产品展厅,将我们的业务扩展到其他市场。截至本年度报告发布之日,已在纽约市和南卡罗来纳州查尔斯顿开设了 个展厅,为各自地区提供服务。此外,德克萨斯州休斯顿和佛罗里达州博尼塔斯普林斯的展厅已经完工,预计将于2024年初全面投入使用。

持续进行技术投资以满足不断变化的需求

我们 有开发创新新产品的记录,我们打算继续关注未来的新产品机会。 我们不断识别全球趋势和客户需求的变化,并设计新产品来满足这些需求的变化。 为了继续取得这种成功,我们投资于行业中可用的最新技术至关重要。例如,通过安装我们的软涂层设备,我们能够生产节能的低发射率玻璃,使我们 能够满足对“绿色”产品日益增长的需求。

我们 运营最先进的建筑玻璃改造设备、玻璃夹层生产线、铝压机、乙烯基装配线和大批量绝缘设备,从而促进更精确的制造并产生更少的原材料浪费。我们寻求利用这一尖端设备平台来调整我们的产品,以适应当前和新市场不断变化的需求。我们预计,我们在技术投资的基础上对创新的关注将使我们处于有利地位,能够充分利用新的机遇。

我们 对我们的玻璃和铝设施进行了改进,以提高产能和自动化运营。我们预计 这些高回报投资将继续在生产过程中产生效率。我们在2022年和2023年期间通过进一步自动化某些关键制造流程来提高产能,同时减少材料浪费和总体交货期,从而提高了玻璃生产的效率。2020年,我们完成了前两个集中式铝仓库的自动化,用于存储、分拣和将铝型材交付到我们的内部生产流程,从而缩短了建筑系统组装的交货期 ,并通过更有效的库存管理减少了对材料的现场损害,这对我们的营运资本产生了积极影响。 2022年,我们投资了额外的自动化和产能扩展,到2023年下半年全面投入运营。此外,在2023年期间,我们对新安装的乙烯基装配线进行了投资,从2023年11月开始为新老客户制造和分销尖端的乙烯基窗。我们预计将继续主要用手头的现金为这些资本投资提供资金。

严格遵守质量标准

保持我们已为人所知的高质量标准对于我们战略的执行至关重要。我们的所有内部流程 都由TecnoGlass的质量保证部门持续独立监督。质量保证部门对涵盖能源、水、可回收废物和生产过程其他方面的优化指标进行严格监督。持续监测这些指标是确保我们始终如一地生产高质量产品不可或缺的一部分。根据ASTM International(“ASTM”)和美国建筑制造商协会(“AAMA”) 规则,我们大约5%的产品是随机抽取的,以验证是否符合各种质量标准,例如漏水、功能、制造和 配件。

这些 措施使我们能够有效地检测问题并采取具体措施来减少问题的再次发生。随着我们的发展和我们对技术的使用的发展,我们的质量保证团队也必须发展其测试、控制和补救措施。我们相信,严格遵守质量控制将确保我们继续提供最高质量的产品,并最终提高客户满意度。

| 11 |

产品

我们 生产和销售以下产品:

| ● | 低e 玻璃-通过在真空室内的玻璃表面沉积金属颗粒而制成的低发射率玻璃。 该产品具有优异的隔热性能,旨在提高建筑物的能效。 |

| ● | 夹层/热压夹层玻璃 -通过在两块玻璃板之间粘合一层中间薄膜来生产。作为一项安全功能,此产品在破碎时会将 碎成小块。 |

| ● | 热声玻璃 -用两块或两块以上的玻璃板制造,中间用铝或微穿孔钢型材隔开。该产品具有双密封系统,可确保单元的紧密性、缓冲噪音和改善热控。本产品具有极佳的隔音效果,尤其适用于机场附近、交通不便或有不适声音的地方。 |

| ● | 钢化玻璃 -玻璃经过高温回火处理,获得比传统玻璃更大的表面弹性和阻力 。 |

| ● | 丝网玻璃 -使用自动机械和数控技术在玻璃上涂上特殊的涂料,确保涂料的均匀性和出色的光洁度。 |

| ● | 弯曲的 玻璃-通过在模具上弯曲福莱特玻璃板材,使用自动加热工艺生产,保持玻璃的物理性能。 |

| ● | 数码打印玻璃 -数字打印允许客户要求的任何类型的外观,为项目提供多功能性。 |

| ● | 铝 产品-通过我们的Alutions品牌销售,包括主要用于制造建筑玻璃环境的棒、板、型材、棒和管,包括窗、门、空间隔板和类似产品。 |

| ● | 幕墙 墙/浮立面-悬挂在建筑物外的非结构窗帘,可在许多技术规范中使用 ,以满足高层建筑所需的高性能、抗强风和确保高质量标准的要求。 |

| ● | Stick 立面系统-玻璃和铝立面元素固定在建筑结构上,玻璃和阳台 插入现场网格中,有多种组合可供选择,以定义颜色、厚度、玻璃类型和饰面,以及通风和设计补充类型 。 |

| ● | 窗 和门-由不同类型的玻璃饰面定义的门窗产品系列,如正常、抗冲击、防飓风、安全、隔音和隔热。此外,它们还可用于多种由铝和乙烯制成的结构,包括固定体、滑动窗、平开窗、悬窗、滑动门和旋转门。 |

| ● | 内部隔板和商业展示窗-商业和室内展示窗,具有广泛的轮廓、颜色和水晶饰面,以及浴室隔板、办公隔板和壁橱。产品集功能性、美观性和美观性于一体,有多种结构和材料可供选择。 |

| ● | 防飓风窗户 -将重型铝框或乙烯基框与特殊夹层玻璃相结合,通过保持其结构完整性和防止物体撞击而穿透,提供对高达180英里/小时的飓风和风媒碎片的保护。 |

| ● | StormArmour -用于滑动门的附件,可在飓风、暴雨和大风等恶劣天气事件中将水入侵降至最低。

|

| ● | 其他 -遮阳篷、结构、自动门和建筑系统的其他部件。 |

品牌 和商标

我们的主要品牌是TecnoGlass、ESWindows和Alutions。我们的注册商标包括El Poder de la Calida、Energia Solar、TecnoGlass、 Alutions、Eswindows、Tecnoend、Tecnoair、TecnoSmart、ECOMAX by ESWINDOWS、ESWINDOWS Interiors、ESW Windows and Walls、TecnoGlass by Solartec、 Prestige by ESWINDOWS、ESWINDOWS by ESWINDOWS、ESWINDOWS by Alessia、ESWindows的Elite Line、TecnoGlass的UltraView和MultiMax by ESWIDOWS。 我们依靠专利、商标、不正当竞争和商业秘密法律以及保密程序和合同限制的组合来建立、维护和保护我们的专有权利。

| 12 |

销售、市场营销和客户服务

销售 和市场营销

我们的销售战略主要侧重于通过始终如一地提供卓越的客户服务、领先的产品质量和具有竞争力的价格来吸引和留住客户。我们的客户还重视我们较短的交付期、建筑规范要求的知识和技术专业知识,这些因素共同产生了巨大的客户忠诚度。我们主要以产品质量、卓越的服务、更短的交货期和准时的交货期来推销我们的产品。

我们的产品通过内部销售代表、独立销售代表和直接面向分销商的组合进行营销。 我们相信这一策略对我们的业务非常有效。我们的内部销售代表根据销售额和盈利能力指标获得绩效薪酬的一部分。此外,我们的一些销售和营销工作是由区域销售代表处理的,他们以佣金为基础工作。

我们 不依赖大量传统广告支出来推动净销售额。我们主要通过我们产品的实力、我们的客户服务和质量保证、我们交付成品的速度以及我们定价的吸引力来建立和维持信誉。我们的广告支出主要包括开设新展厅、为活动拨备和维护我们子公司的网站。

客户 服务

我们 相信,我们为客户提供卓越服务的能力是一个强大的竞争优势。我们的客户关系 是通过我们的销售和生产团队的协调努力建立和维护的。我们聘请了一支反应迅速且高效的专业团队,致力于解决客户支持问题,目标是及时解决任何问题。为了促进客户忠诚度和员工发展,我们制定了一项员工培训计划,主要目标是教育我们的员工 了解客户和供应商的需求,并让他们熟悉我们的战略目标,以提高提供的所有产品的竞争力、生产力和质量。

营运资金要求和债务安排

在截至2023年12月31日的一年中,我们从经营活动中获得了1.388亿美元的现金。我们预计营运资金在不久的将来将继续成为现金流的净收益,除了我们目前的流动性状况外,这将提供充足的灵活性 在未来12个月内偿还我们的债务。

我们的债务主要由高级担保信贷工具组成,该工具由定期贷款和承诺信用额度组成。截至2023年12月31日,定期贷款余额为1.725亿美元(另有1500万美元于2024年1月偿还),将于2026年底到期,并在SOFR计息,利差为1.5%。截至2023年12月31日,承诺的1.5亿美元信贷额度完全未使用。

| 13 |

顾客

我们的客户包括商业建筑市场中的建筑师、建筑物业主、总承包商和玻璃承包商。我们 目前约有1,000名客户。在截至2023年12月31日的12个月中,我们的100个最大客户占我们销售额的80%以上,其中约98%位于北美,2%位于拉丁美洲。在截至2023年12月31日和2022年12月31日的年度内,没有任何单一客户的收入占我们收入的10%以上。

材料 和供应商

我们的主要制造材料包括玻璃、离子膜、聚乙烯醇缩丁醛以及铝和乙烯基挤压件。尽管在某些情况下,我们与供应商有协议,但这些协议通常可由我们或供应商交易对手在有限的通知下终止。 通常情况下,我们的所有材料都可从多种来源获得,预计不会出现供应商延误或短缺。

我们从各种国内外供应商那里采购生产我们产品所需的原材料和玻璃。在截至2023年12月31日的一年中,两家供应商的原材料采购量占总采购量的10%以上,两者合计占原材料采购量的22.1%。在截至2022年12月31日的一年中,一家供应商占原材料采购总额的10%以上。

保修

我们 提供产品保修,我们相信这些保修在我们的产品销售市场上具有竞争力。这些 保修的性质和范围取决于产品。我们的标准保修期限一般为建筑玻璃、幕墙、夹层和钢化玻璃、门窗产品的五到十年。保修不单独定价或销售,除了保证产品符合最初商定的规格外,不向客户 提供服务或覆盖范围。如果针对我们从供应商处获得保修的产品提出索赔,我们会将索赔转回供应商。

截至2023年12月31日和2022年12月31日的年度内,与产品保修相关的成本分别为190万美元和240万美元。

证书

在我们的众多指定和认证中,TecnoGlass获得了迈阿密-戴德县验收通知书(“NOA”),这是行业中要求最高的证书之一,并被要求在佛罗里达州销售抗飓风玻璃。TecnoGlass的产品符合迈阿密-戴德县的安全规范标准,因为其夹层防飓风玻璃耐冲击、耐压力、耐水和耐风。TecnoGlass也是拉丁美洲唯一一家获得PPG Industries和Guardian Industries授权生产浮法玻璃幕墙的公司。

| 14 |

我们的子公司已从其他国家和国际标准制定机构获得了多项其他认证。

TG 认证包括:

| ● | ISO 9001:2008质量保证证书 | |

| ● | 国际标准化组织14001:2004年环境管理证书 | |

| ● | ISO 45001:2008年。职业健康安全管理体系 | |

| ● | 出口商 授权经济运营商(AEO)。 | |

| ● | NTC 1578:2011:建筑用安全玻璃产品密封,经ICONTEC批准。 | |

| ● | NTC 2409:1994:挤压铝合金型材产品密封,通过ICONTEC认证。 | |

| ● | ANSI Z97.1-2015、CPSC 16 CFR 1201、CAN/CGSB 12.1-2017:夹层和钢化层压安全玻璃,由安全玻璃认证委员会批准。 | |

| ● | 中空玻璃符合中空玻璃认证委员会和中空玻璃制造商联盟批准的所有IGCC®/IGMA®认证指南和要求。 | |

| ● | 试管 由试管为预选项目和在Solartec工厂生产特定的MSVD涂层产品颁发的认证国际制造商商标许可证。 | |

| ● | 对库拉雷授予的符合所有要求的SentryGlas、Butacite和Trosifol产品的良好处理。 | |

| ● | ACOLVISE(哥伦比亚安全玻璃变压器协会)成员 | |

| ● | 铝型材挤压机(AEC)成员 |

ES 认证包括:

| ● | ISO 9001:2008质量保证证书 | |

| ● | 国际标准化组织14001:2004年环境管理证书 | |

| ● | ISO 45001:2008年。职业健康安全管理体系 | |

| ● | 出口商和进口商授权经济运营商(AEO) | |

| ● | CAP (认证涂布员计划)PPG Industries认证最高水平的涂层应用。 | |

| ● | 符合NFRC(国家窗口评级委员会)节能产品 | |

| ● | 符合包括飓风地区在内的佛罗里达州所有地区的NOA(验收通知)窗饰产品。 | |

| ● | 符合FBC(佛罗里达州建筑规范)飓风防护产品 | |

| ● | CAP (认证应用程序)PPG Industries认证最高水平的涂层应用 | |

| ● | 美国建筑制造商协会(AAMA)成员 |

ESW 认证包括:

符合美国海关贸易反恐伙伴关系(CTPAT)Tier 3类别的美国进口商的最低安全标准。

竞争对手

我们拥有本土和国际竞争对手,也专注于商业和住宅建筑市场的玻璃和铝改造、窗户组合以及安装和设计 。我们参与竞争的美国市场主要由商业和住宅建筑玻璃幕墙、窗户和门的制造商、经销商和安装商组成。根据我们对IBIS世界报告的分析,我们估计我们在美国综合市场的收入(制造业和服务业)占1%到2%,这是一个有吸引力的进一步渗透的机会。在哥伦比亚,我们相信我们是高端窗户的领先生产商,在玻璃和铝结构组装市场拥有40多年的经验。该行业有几个知名的 参与者,大多是分散的,由小型竞争对手组成。我们目前与美国的Viracon(Apogee Enterprise Inc.集团的子公司)、PGT、Cardinal Glass和OldCastle Glass等公司以及哥伦比亚和拉丁美洲的Vitro、Vitelco等公司竞争。

我们和我们的竞争对手争夺业务的关键因素包括质量、价格、声誉、产品和服务的广度 以及缩短交付期的生产速度。我们面临着来自规模较小和规模较大的市场参与者的激烈竞争,这些参与者在我们的各个市场与我们竞争,包括玻璃、窗户和铝制造。

门窗行业的主要竞争方法是与门窗经销商和经销商发展长期合作关系,并通过提供具有竞争力的价格、按需提供全方位的高质量定制产品来留住客户。我们业务的垂直整合、我们的地理范围、低劳动力成本和规模经济帮助我们的子公司巩固了它们在哥伦比亚的领先地位,并支持了它们在美国和其他海外市场的扩张。

政府法规

在我们所在的司法管辖区,我们 受到广泛而多样的联邦、州和地方政府法规的约束,包括与分区和密度、建筑设计和安全、飓风和洪水、建筑和类似事项有关的法律和法规。 尤其是,我们的抗冲击门窗市场在很大程度上取决于我们是否有能力满足州和地方建筑法规的要求, 这些法规要求保护免受风传碎片的影响。此外,我们所在的某些司法管辖区要求门窗的安装必须获得授权经销许可证的主管部门的批准。我们在质量保证部门投入了大量资金,以保持对生产过程的严格监督,以确保高质量产品的持续生产 。我们已经按照严格的安全标准进行了认证,更详细地描述在标题为-认证.”

我们 受有关我们与员工关系、公共卫生和安全以及消防法规的法律法规的约束。尽管我们的业务和设施受到联邦、州和地方环境法规的约束,但环境法规对我们的运营没有 实质性影响。

| 15 |

研究和开发

在截至2023年12月31日、2022年12月31日和2021年12月31日的年度内,我们在研发方面的支出分别约为90万美元、60万美元和70万美元。该公司产生与开发新产品相关的成本,并支付需要对我们的产品执行 以遵守严格建筑规范的外部测试。

人力资本

截至2023年12月31日,我们总共有8,531名员工,其中没有一个是由工会代表的。截至2022年12月31日,我们共有员工8,770人。我们的大部分员工是通过七家临时招聘公司招聘的,并按一年固定期限 雇佣合同聘用。我们通过滚动培训计划积极鼓励和促进员工的发展,每周举办多个培训课程。这些计划提高了我们员工的技能,旨在让我们的员工 跟上我们制造设施安装的新技术的步伐。我们致力于发展我们的员工 并保持在我们行业的技术前沿。这些投资还帮助我们管理了工伤,工伤损失发生率为3.1%,大大低于哥伦比亚玻璃和金属制造公司2023年约7.9%的平均工伤发生率。自1983年ES成立以来,我们一直没有加入工会。公司认为自己是一个机会均等的雇主,不分性别或种族,一直在寻求最好的人才。虽然与核心制造业务相关的职位主要由男性担任,但我们的销售和行政人员由大约33%的女性和67%的男性组成。从种族角度来看,我们的劳动力是多样化的,但根据我们的地理位置,主要是拉丁裔。

公司 历史

我们 是根据开曼群岛法律注册成立的获豁免公司。我们于2013年成立,与TecnoGlass子公司TG和ES以及Andina Acquisition Corporation的业务合并有关。TG和ES是根据哥伦比亚法律成立的公司,分别由首席执行官何塞·M·达斯和首席运营官克里斯蒂安·T·代斯于1994年和1983年成立。

| 16 |

有关公司的其他 信息

我们 维护我们的子公司、TG、ES Windows、GM&P和ES Metals的网站,这些网站可以在https://www.tecnoglass.com/es/,上找到 Https://eswindows.com, Https://wwwgmpglazing.com, Https://es-metals.com,分别进行了分析。TecnoGlass Inc.的公司文件,包括我们的Form 10-K年度报告、我们的Form 10-Q季度报告、我们当前的Form 8-K报告、我们的委托书以及我们的高管和董事根据证券交易法第16(A)条提交的报告,以及对这些文件的任何修订,都可以在Investors.tecnoglass.com的投资者关系页面上免费获得,这些文件在我们以电子方式向证券交易委员会提交(或在某些情况下提供)此类材料后,在合理可行的情况下尽快上载。也可以在美国证券交易委员会的网站http://sec.gov.上找到我们不打算让我们的任何网站(包括投资者关系页面)中包含的信息成为本10-K表格的一部分。

| 第 1a项。 | 风险 因素。 |

您 应仔细考虑以下描述的风险和不确定性,以及本10-K表格年度报告中包含的财务和其他信息。我们的业务也可能受到风险和不确定性的不利影响,这些风险和不确定性目前不为我们所知或 我们目前认为不重要。如果实际发生以下任何风险、此类其他风险或本10-K年度报告中其他地方描述的风险,包括题为“管理层对财务状况和经营结果的讨论和分析”一节中所述的风险,我们的业务、财务状况、经营业绩、现金流和前景可能会受到重大不利影响。这可能会导致我们普通股的交易价格下降。

与我们的业务运营相关的风险

我们 在竞争激烈的市场中运营,如果我们不能充分应对潜在的价格下行压力和其他可能降低运营利润率的因素,我们的业务可能会受到影响。

我们服务的主要市场竞争激烈。竞争主要基于可实现的公差的精度和范围、质量、价格和满足客户规定的交货计划的能力。我们的竞争对手来自各种规模的公司,其中一些公司拥有比我们更多的财务和其他资源,其中一些公司在我们所服务的市场中拥有更知名的品牌 。我们目前与美国的Viracon(Apogee Enterprise Inc.集团的子公司)、PGT、Cardinal Glass和OldCastle Glass等公司以及哥伦比亚和拉丁美洲的Vitro、Vitelco等公司竞争。这些竞争对手中的任何一个都可能比我们更准确地预见市场发展进程,开发比我们更好的产品,有能力以比我们更低的成本生产类似产品,或者比我们更快地适应新技术 或不断变化的客户需求。竞争加剧可能迫使我们降低价格或以更高的成本提供更多服务,这可能会降低毛利和净收入。因此,我们可能无法充分应对潜在的价格下行压力和其他因素,这些因素可能会对我们的财务状况和运营结果产生不利影响。

| 17 |

如果 未能维持客户要求的性能、可靠性和质量标准,可能会对我们的财务状况和运营结果产生重大负面影响。

如果 我们的产品或服务存在性能、可靠性或质量问题,或者产品安装了不兼容的玻璃材料, 我们可能会遇到额外的保修和服务费用、订单减少或取消、定价能力下降、制造或安装成本增加 或应收账款的收取延迟。此外, 我们的客户提出的性能、可靠性或质量索赔,无论是否有依据,都可能导致成本高昂且耗时的诉讼,这可能需要管理层投入大量时间和精力, 并涉及可能对我们的财务业绩产生负面影响的重大经济损失。

用于生产我们产品的原材料成本的波动可能会对我们 未来的经营业绩产生重大不利影响。

我们的产品中包含的原材料(包括铝型材和聚乙烯醇缩丁醛)的 成本会因价格或数量的变化而出现大幅波动 。我们无法控制的各种因素,包括全球对铝的需求、石油价格的波动、商品期货的投机以及基于新技术的新层压板或其他产品的开发,都会影响我们为生产产品而购买的原材料的成本。

我们 根据伦敦金属交易所的铝价加上溢价报出铝制品的价格,我们的 玻璃和聚乙烯醇缩丁醛供应商为我们提供每年更新的价格表,从而降低了短期内订单价格变动的风险 。虽然我们可能会尝试通过签订铝远期合约 来对冲我们在生产中使用的铝挤压件的购买价格波动,以尽量减少严重价格波动的风险,但 铝价的长期大幅上涨趋势可能会显著增加我们的铝需求成本,并对我们的经营业绩产生不利影响。 如果我们无法将大幅增加的成本转嫁给客户,我们未来的业绩可能会受到成本增加和产品价格上涨之间的 延迟的负面影响。因此,原材料价格波动可能会对我们未来的财务状况和经营业绩产生不利影响。

我们 依赖第三方供应商提供原材料,此类第三方供应商未能提供原材料可能 对我们生产产品的能力产生负面影响。

我们 向客户提供各种产品的能力取决于从制造商和 其他供应商处获得充足的材料供应。未来,我们的竞争对手或其他供应商可能会基于我们无法获得的新技术来制造产品,或者在抵御飓风和风载碎片方面比我们的产品更有效,或者他们 可能会以更低的价格获得类似质量的产品。尽管在某些情况下,我们与供应商签订了协议,但这些 协议通常可由我们或供应商对手方在有限通知的情况下终止。我们有一套固定的最高价格率, 根据这些价格,我们根据项目与材料供应商进行谈判。我们从各种国内外供应商那里采购生产产品所需的原材料和玻璃。截至2023年12月31日止年度,两家供应商 占原材料采购总额的10%以上,合计占原材料采购总额的22. 1%。 如果第三方供应商将来未能向我们提供原材料,可能会对我们的经营业绩 或我们生产产品的能力产生不利影响。

我们 依赖第三方运输,这使我们面临无法控制的风险和成本,并且这些风险和成本可能会对我们的运营产生重大 不利影响。

We rely on third party trucking companies to transport raw materials to the manufacturing facilities used by each of our businesses and, to a lesser degree, to ship finished products to customers. These transport operations are subject to various hazards and risks, including extreme weather conditions, work stoppages and operating hazards, as well as interstate transportation regulations. In addition, the methods of transportation we utilize may be subject to additional, more stringent and more costly regulations in the future. If we are delayed or unable to ship finished products or unable to obtain raw materials as a result of any such new regulations or public policy changes related to transportation safety, or these transportation companies fail to operate properly, or if there were significant changes in the cost of these services due to new or additional regulations, or otherwise, we may not be able to arrange efficient alternatives and timely means to obtain raw materials or ship goods, which could result in a material adverse effect on our revenues and costs of operations. Transportation costs represent a significant part of our cost structure. If our transportation costs increased substantially, due to prolonged increases in fuel prices or otherwise, we may not be able to control them or pass the increased costs onto customers, and our profitability would be negatively impacted.

我们 可能无法通过与圣戈班的合资企业实现预期利益,因为作为 合资企业一部分的新工厂建设可能无法按计划完成。

于2019年5月3日,我们收购了Vidrio Andino位于哥伦比亚波哥大郊区的浮法玻璃厂约25.8%的少数股权,这与我们与圣戈班的合资协议有关。我们相信,这家合资企业为我们提供了生产链第一阶段的权益,同时确保了充足的玻璃供应,以满足我们预期的生产需求,从而巩固了我们的垂直整合战略。虽然我们的玻璃供应在2023年期间运行顺利,但我们可能无法完全实现计划中的协同效应 ,并且无法将工厂产能的某些方面整合到我们的制造过程中,这可能会对我们未来的财务状况产生负面影响 。此外,合资协议还包括计划在哥伦比亚加拉帕建立一个新工厂,该工厂距离我们的主要制造工厂约20英里,我们也将拥有该工厂25.8%的权益。 新工厂的资金将来自公司最初的现金贡献、来自波哥大工厂的运营现金流,以及不会并入公司的合资企业债务。

| 18 |

不能保证与减少原材料浪费相关的预期的合资企业成本协同效应、产能或产量的增加和某些制造流程的优化,以及供应链协同效应,包括以更优惠的价格采购原材料 ,或者不能保证它们可能不会显著和实质性地低于预期,或者 与圣戈班的合资企业的完成将及时或有效地完成。此外,我们能否实现预期的成本协同效应和产能增加受到重大业务、经济和竞争不确定性 和意外情况的影响,其中许多是我们无法控制的,例如政府监管法规的变化或以其他方式影响我们的 行业、经营困难、客户偏好、竞争和总体经济或行业状况的变化。

建设新的制造设施涉及风险,包括财务、建设和政府审批风险。如果Vidrio Andino的工厂未能产生预期的现金流,如果我们无法为新工厂分配所需的资本,如果我们无法 获得必要的许可、批准或同意,或者如果我们无法以适当的条款签订工厂建设合同 ,我们将无法实现合资企业的预期效益。

我们业务的成功在一定程度上取决于我们执行收购战略、成功整合收购的能力 以及留住被收购企业的关键员工的能力。

我们历史增长的一部分是通过收购实现的,我们未来可能会进行更多的收购。我们可能会在任何时候就可能的收购进行讨论或谈判,包括对我们意义重大的交易 。我们定期提出收购建议,我们预计将继续提出收购建议,我们可能会签订收购意向书。 我们无法预测任何预期交易的时间。为了成功地为此类收购融资,我们可能需要筹集额外的 股本和债务,这可能会提高我们的杠杆水平。我们不能向您保证,我们将就任何预期交易达成最终协议,或任何最终协议预期的交易将按时完成 或根本不会完成。我们的增长已经并将继续对我们的管理、运营和财务资源提出重大要求。 收购涉及的风险包括收购的业务不会像预期的那样表现,以及有关被收购业务的价值、优势和劣势的商业判断将被证明是不正确的。

收购 可能需要整合被收购公司的销售和营销、分销、采购、财务和行政组织, 还需要在我们以前没有开展业务的司法管辖区接受不同的法律和监管制度的影响。我们可能无法将我们可能收购或已经收购的任何业务成功整合到我们现有的业务中,并且任何收购的业务可能 不盈利或不像我们预期的那样盈利。我们无法及时有序地完成新业务的整合 可能会增加成本并降低利润。影响被收购企业成功整合的因素包括但不限于以下因素:

| ● | 我们 可能对任何收购业务的某些债务承担责任,无论我们是否知道。这些风险可能包括税务责任、产品责任、石棉责任、环境责任、养老金责任和雇佣责任,这些风险可能是重大的。 | |

| ● | 可能需要我们的高级管理层和所收购业务的管理层给予大量 关注,这可能会减少他们必须为客户提供服务和吸引客户的时间。 | |

| ● | 被收购公司的完全整合在一定程度上取决于我们的财务制度和政策的全面实施。 | |

| ● | 我们 可能会同时积极寻求多个机会,但我们可能会遇到不可预见的费用、复杂情况和延误, 包括难以雇用足够的员工以及维持运营和管理监督。 |

| 19 |

我们 可能无法实现增长和效率资本支出计划的预期回报。

在 近年来,我们进行了大量的资本支出,其中包括:

| ● | 自动化 六条窗户装配生产线,提高了效率、人力和材料浪费成本,现场损坏估计减少了30%; |

| ● | 新增 铝扩建项目,增加产能约400吨/月; |

| ● | 进一步实现更多玻璃生产线的自动化,在端到端的基础上提高效率,将交货期、员工人数和现场损坏减少约40%。 |

| ● | 升级真空磁控溅射镀膜机,使我们可以在钢化前镀膜玻璃; |

| ● | 自动化 两个集中式铝仓库,用于存储、分类挤压矩阵和铝型材,并将其交付给我们的内部生产流程,从而缩短建筑系统组装的交货期,并减少对材料的现场损坏; |

| ● | 收购我们现有设施附近150万平方英尺的土地,以供未来扩展 ,并供工厂员工使用我们的体育设施综合体;以及

|

| ● | 建立新的乙烯基窗装配线,年产能约为3亿美元 |

不能保证预期的成本节约计划将会实现,也不能保证它们不会显著和实质性地低于预期,也不能保证此类成本节约计划的完成将得到有效实现。此外,我们实现预期成本节约的能力 受制于重大的业务、经济和竞争不确定性和意外情况,其中许多是我们无法控制的,例如管理或以其他方式影响我们行业的政府法规的变化、运营困难、客户偏好、竞争和总体经济或行业状况的变化。如果我们不能实现预期的成本节约,可能会对我们的财务状况产生负面影响。

我们的成功取决于我们通过产品开发计划和技术进步开发新产品和服务、整合收购的产品和服务以及增强现有产品和服务的能力。任何不进行此类改进的行为都可能 损害我们未来的业务和前景。

我们 有旨在开发新产品并增强和改进现有产品的持续计划。我们正在花费资源 在我们业务的各个方面开发新产品,包括能够接触到更广泛客户基础的产品。 这些新产品中的一些必须由于立法、法规或行业要求的变化或竞争技术的变化而开发 使我们的某些现有产品过时或竞争力下降。我们产品的成功开发和产品增强 面临许多已知和未知的风险,包括意外延误、获得大量资金、预算超支、 技术问题以及其他可能导致这些新产品的设计、开发和商业化发生重大变化的困难 。这些事件可能会对我们的运营结果产生实质性的不利影响。

鉴于产品开发和推出存在固有的不确定性,包括缺乏市场接受度,我们无法保证 我们的任何产品开发工作都将及时或在预算范围内取得成功。如果不能及时或在预算范围内开发新产品和产品增强功能,可能会损害我们的业务和前景。此外,我们可能无法实现保持竞争力所需的技术进步,这可能会对我们的财务状况产生重大负面影响。

住宅建筑业以及住宅维修和改建行业受到监管,任何增加的监管限制都可能 对我们的销售和运营结果产生负面影响。

住宅建筑业以及住宅维修和改建行业受有关分区、建筑设计和安全、飓风和洪水、建筑施工和类似事项的各种地方、州和联邦法规、法令、规则和法规的约束,包括实施限制性分区和密度要求的 法规,以限制在特定区域的 边界内可以建造的住宅数量。监管限制的增加可能会限制对新房和家居维修和改造产品的需求, 这可能会对我们的销售和运营业绩产生负面影响。我们可能无法满足未来的任何法规,因此 可能会对我们的销售和运营结果产生负面影响。

建筑规范的更改 可能会降低我们的抗冲击门窗的需求。

我们的抗冲击门窗市场在很大程度上取决于我们是否有能力满足州和地方建筑法规的要求, 要求我们保护自己免受风传碎片的伤害。如果提高建筑规范中的标准,我们可能无法满足这些要求, 对我们产品的需求可能会下降。相反,如果这些建筑规范中的标准降低或不在某些地区执行,对抗冲击产品的需求可能会减少。如果我们无法满足未来的法规,包括建筑规范标准, 这可能会对我们的销售和运营结果产生负面影响。此外,如果受飓风影响但目前没有此类建筑规范的州和地区未能采用和执行飓风防护建筑规范,我们在此类市场扩展业务的能力可能会受到限制。

我们 受到劳工、健康和安全法规的约束,并可能因不遵守而承担责任和潜在成本。

我们 受管理我们与我们的 员工之间的关系以及我们员工的健康和安全的劳动和健康安全法律法规的约束。如果我们被发现违反了任何劳工或健康和安全法律,我们可能会受到惩罚和制裁,包括支付罚款。特别是,我们的大多数员工都是通过临时招聘公司招聘的,并以一年定期雇佣合同的形式聘用。根据适用的有关临时员工公司的劳动法,如果我们超出了雇用临时员工的限制,并且哥伦比亚劳工部发现存在非法外包,则可能会实施制裁,同时员工可能会提起诉讼,声称存在劳动关系。 我们的子公司也可能受到停工或关闭运营的影响。

上述情况可能导致其他机构颁发的政府注册、授权和许可证被取消或暂停, 其中任何一种情况都可能导致业务中断或中断,并可能因此对我们的 业务、财务状况或经营业绩产生重大不利影响。

| 20 |

设备 故障、交货延迟和我们制造工厂的灾难性损失可能导致减产或停产 ,从而阻止我们生产产品。

由于设备故障或其他原因导致我们任何设施的产能中断可能导致我们无法 生产我们的产品,这将减少我们在受影响期间的销售额和收益。此外,我们通常只有在收到客户的订单后才生产我们的 产品,因此不会持有大量库存。如果我们的制造设施出现停产,即使只是暂时停产,或者由于我们无法控制的事件而出现延误, 交货时间可能会受到严重影响。向客户交付的任何重大延迟都可能导致产品退货增加 或取消,并导致我们失去未来的销售。我们的制造设施还面临因意外事件(如火灾、爆炸或恶劣天气条件)造成灾难性损失的风险。如果我们遇到因设备故障、交货延迟或灾难性损失而导致工厂关闭或减产的情况,可能会对我们的运营结果或财务状况产生重大不利影响。此外,我们可能没有足够的保险来补偿任何此类事件造成的所有损失。

我们的大部分业务依赖于单一设施,这使我们面临集中风险。

我们 目前在哥伦比亚巴兰基拉的一家生产工厂运营着我们的绝大多数业务。由于我们的资产和地理位置缺乏多样化 ,与我们保持更多 多样化的资产和地点相比,我们设施或当地或地区经济或政治条件的不利发展或影响可能对我们的运营结果和财务状况产生更大的影响。虽然我们在我们的工厂实施预防性和前瞻性维护,但由于设备故障,我们可能会 经历长时间的减产和维护和维修成本增加。此外, 由于我们的设施和地理位置单一,在某些情况下,我们依赖有限或单一的供应商提供重要的投入,例如电力。我们还依赖当地熟练劳动力的充足程度来支持我们的运营。我们工厂的供应中断或劳动力短缺或停工可能是由上述任何因素造成的,其中许多都是我们无法控制的, 将对我们的运营产生不利影响,我们无法通过在任何 替代设施或地点的活动来抵消这种集中影响。

客户集中度以及相关的信用、商业和法律风险可能会对我们未来的收益和现金流产生不利影响。

在截至2023年12月31日的一年中,我们的全球十大第三方客户合计占我们总销售收入的34%,但没有一个客户的年收入占比超过10%。我们也没有任何长期需求合同 ,根据这些合同,我们将被要求按需履行客户订单。

尽管我们与拉丁美洲和加勒比海地区客户协议的惯例条款通常需要支付订单成本的30%至50%不等的巨额预付款 ,但如果大客户遇到财务困难,或申请破产或类似的保护,或者如果我们无法从目前处于破产或类似保护的客户那里收取到期金额, 这可能会对我们的运营结果、现金流和资产估值产生不利影响。因此,我们在与这些客户开展业务时面临的风险可能会增加。客户遇到的财务问题可能会导致我们的资产减值、运营现金流减少,还可能减少或减少客户未来对我们产品和服务的使用,这可能会对我们的收入产生不利影响。

由于双方关系的范围和性质以及正在进行的谈判,双方之间可能会产生分歧。尽管截至本协议之日,我们尚未与任何主要客户发生任何预计会对我们的财务状况、运营业绩或现金流产生重大不利影响的纠纷,但我们无法预测未来是否会发生此类纠纷。

| 21 |

我们的 结果可能与我们提供的指导或证券分析师或投资者的预期不符,这可能会对我们证券的市场价格产生不利的 影响。

我们的 业绩可能会低于所提供的指导以及证券分析师或投资者在未来一段时间的预期。我们的结果可能因多种因素而异,包括但不限于客户需求波动、发货延迟或时间、施工延迟或取消 由于建设项目缺乏资金或市场对新产品的接受度。制造或运营 由于质量控制、我们生产设备的产能利用率或人员要求而可能出现的困难,也可能对年度净销售额和运营业绩产生不利影响。此外,在我们参与固定价格安装服务合同的情况下, 由于我们或其他方导致的建设项目时间的更改或执行过程中的困难或错误,可能会导致 无法达到预期结果。此外,竞争,包括新进入我们市场的公司、竞争对手推出新产品、竞争对手采用改进的技术以及产品和服务价格面临的竞争压力,都可能对我们的业绩产生不利影响。最后,我们的结果可能会根据原材料定价、供应中断的可能性以及可能对劳动力或其他成本产生不利影响的立法变化而有所不同。我们未能达到我们提供的指导或证券分析师或投资者的预期,可能会对我们证券的市场价格产生不利影响。

如果新的建设水平以及维修和改造市场下降,这种市场压力可能会对我们的运营结果产生负面影响。

建筑玻璃行业受到更大的新建、维修和改建市场的周期性市场压力。 反过来,这些更大的市场可能会受到经济条件的不利变化的影响,例如人口趋势、就业水平、利率、商品价格、信贷可用性和消费者信心,以及市场需求和趋势的变化, 例如客户偏好和建筑趋势的变化。未来的任何低迷或任何其他负面市场压力都可能 对我们未来的运营结果产生负面影响,因为利润率可能会因为对我们产品的总体需求下降而直接下降 。此外,我们可能有闲置的产能,这可能会对我们的成本结构产生负面影响。

我们 可能会受到制造设施中断或客户、供应商或员工基础中断的不利影响。

天气事件、火灾、恐怖主义行为或任何其他原因对我们设施造成的任何 中断都可能损坏我们的库存的很大一部分,影响我们的产品分销,并严重削弱我们向客户分销产品的能力。 在我们重新开放或更换受损设施的 期间,我们可能会产生与向客户分销产品相关的显著更高的成本和更长的交货期。此外,如果天气相关事件、恐怖主义行为、流行病或任何其他原因对我们的客户和供应商基础或我们的员工造成中断,我们的业务可能会暂时 受到材料成本上升、运输和存储成本增加、劳动力成本增加、缺勤率增加 和日程安排问题的不利影响。生产或交付的任何中断都可能减少产品的销售并增加成本 。

我们的业务涉及复杂的制造流程,可能导致人身伤害或财产损失,使我们承担责任、可能的 损失,以及未来可能不在保险范围内的其他运营中断。

我们的业务涉及复杂的制造流程。其中一些工艺涉及高压、高温、铁水和其他 危险,对我们制造设施中雇用的工人构成一定的安全风险。存在涉及 死亡或重伤的事故的可能性。尽管我们的管理层高度致力于健康和安全,但自2014年1月以来,我们的运营已发生两起死亡事件 。任何此类事故造成的潜在责任都不在保险范围之内,可能会导致意外的 现金支出,从而减少可用于运营我们业务的现金。此类事故可能会扰乱我们任何设施的运营,这可能会对我们及时向客户交付产品和保留现有业务的能力造成不利影响。

操作我们业务中固有的危险,其中一些可能是我们无法控制的,可能会导致人身伤害和生命损失、财产、厂房和设备的损坏或环境破坏。我们按金额和针对我们认为符合行业惯例的风险进行保险,但该保险可能不足以或不足以覆盖我们在运营中可能产生的所有损失或责任 。我们的保险单受到不同程度的免赔额的影响。根据我们对已发生索赔的最终责任的估计以及已发生但未报告的索赔估计,最高可扣除的损失 应计。然而,受保险约束的责任很难估计,因为未知因素,包括伤害的严重程度、我们的责任与其他各方的比例的确定、未报告的事故数量以及我们安全计划的有效性。如果 我们遇到高于我们估计的保险索赔或费用,我们还可能被要求使用营运资金来满足这些索赔 。

我们的业务性质使我们的每个子公司都面临产品责任和保修索赔,如果做出不利决定,可能 对我们的财务状况和经营业绩以及客户对我们产品的信心产生负面影响。

我们的 子公司不时涉及与其生产 和分销的产品相关的产品责任和产品保修索赔,如果做出不利决定,可能会对我们的财务状况、经营业绩和现金流产生不利影响。 此外,他们还可能面临因房屋建筑商和房屋改建商及其分包商的行为而产生的潜在索赔。 我们可能无法按照可接受的条款投保,或者保险可能无法为未来的潜在责任提供充分的保护。 产品责任索赔的辩护成本可能很高,并且会在 相当长的时间内转移管理层和其他人员的注意力,而无论最终结果如何。这种性质的声明还可能对客户对我们产品和我们的信心 产生负面影响。

| 22 |

我们 可能面临环境责任风险,并受环境法规的约束,任何此类责任或 法规可能会对我们未来的成本和经营业绩产生负面影响。

我们的 子公司受到各种国家、州和地方环境法律、条例和法规的约束,这些法律、条例和法规经常发生变化 ,而且越来越严格。虽然我们相信我们的设施实质上符合此类法律、条例和法规,但 我们无法确定我们是否能够始终保持合规。此外,作为不动产的所有者,我们的子公司 在某些情况下可能需要对此类财产的污染进行调查或补救,而不考虑 我们是否知道此类污染或对此类污染负责。由于石油产品或危险物质的溢出或释放,未知环境条件的发现,或关于 现有残留污染的更严格标准,未来可能需要进行补救。环境监管要求可能会变得更加繁重,增加我们的一般和行政 成本,增加建筑材料、原材料和能源的可用性,并增加我们的子公司遭受罚款或处罚或因违反此类监管要求而承担责任的风险。有关气候变化的新规定也可能增加 我们的开支,最终减少我们的销售额。

最近,美国铝型材生产商联盟向美国贸易当局提交了一份请愿书,要求对从哥伦比亚进口的铝型材征收反倾销税。由于我们是哥伦比亚主要的铝型材挤压商,我们自愿作为调查中的强制性答辩人,并提供了某些要求的信息。调查预计要到2024年下半年才能完成。作为此次调查的结果,被视为受管制商品的我方进口商品可能被征收反倾销税。如果是这样的话,可能会对我们的运营结果产生不利影响。

天气 会对我们的业务产生重大影响,我们会受到季节性因素的影响。

季节性变化和其他与天气相关的情况可能会对我们的业务和运营产生不利影响,因为我们产品的使用和生产以及对我们服务的需求都会下降。不利的天气条件,如春季和秋季的持续降雨和寒冷天气, 可能会减少对我们产品的需求,减少销售或降低我们的分销运营效率。重大天气事件,如飓风、龙卷风、热带风暴和大雪,加上雨水迅速融化,可能会在短期内对销售造成不利影响。

建筑业 材料生产和发货量水平跟随建筑业的活动,通常发生在春季、夏季和 秋季。第二季度和第三季度的温暖和干燥天气通常会导致这两个季度的活动和收入水平更高。第一季度的活动水平通常较低,部分原因是恶劣的天气条件。第二季度的活动水平 随着温度和降水的变化而变化很大。

| 23 |

我们的运营结果可能会受到外汇波动和货币法规的重大影响。

我们 面临与货币汇率波动相关的风险,这些风险可能会影响我们的销售额、销售成本、营业利润率 和现金流。在截至2023年12月31日的一年中,我们大约3%的收入和24%的支出是以哥伦比亚比索计价的。 我们的其余支出和收入是以美元计价、定价和实现的。未来,尤其是随着我们 进一步扩大在其他市场的销售,我们的客户可能会越来越多地使用非美国货币付款。此外,如果我们以该货币持有货币资产,货币 贬值会给我们带来损失。对冲外币可能很困难,成本也很高,尤其是如果这种货币的交易不活跃的话。我们无法预测未来汇率波动对我们经营业绩的影响 。

此外,我们还面临与政府监管外币相关的风险,这可能会限制我们的能力:

| ● | 从某些国家转账或兑换货币; | |

| ● | 汇回超过当地货币要求的外币;以及 | |

| ● | 将外国子公司持有的资金以优惠税率汇回美国。 |

此外,哥伦比亚政府和哥伦比亚中央银行对该国经济进行干预,偶尔在货币、财政和监管政策方面做出重大改变,其中可能包括以下措施:

| ● | 对资本流动的管制;或 | |

| ● | 国际投资和外汇制度。 |

有关哥伦比亚外汇法规的更详细说明,请参阅“风险因素--与哥伦比亚和我们开展业务的其他国家有关的风险--哥伦比亚政府和中央银行对哥伦比亚经济产生重大影响”。

随着我们在国外的业务不断增加,外汇管制可能会造成以税收或其他限制形式将利润汇回国外的困难 ,这可能会限制我们的现金流。

我们 依赖于某些关键人员,他们的流失可能会对我们未来的财务业绩和前景产生重大影响。

我们的持续成功在很大程度上取决于我们高级管理层和某些关键员工的持续服务。我们 高级管理团队的每一名成员都在所在行业拥有丰富的经验和专业知识,并为我们的成长和成功做出了重大贡献。然而,我们没有为我们的任何一名高管签订雇用协议。因此,我们面临着 我们的高级管理层成员可能无法继续担任当前职位的风险,而失去这些个人的服务可能会导致我们失去客户并减少净销售额,导致员工士气问题和其他关键员工的流失,或导致生产中断 。此外,我们可能无法找到合格的人员来接替离开我们或我们子公司员工的任何高级管理人员。

我们管理团队的成员 已经、可能或可能参与诉讼、调查或其他程序。对这些问题进行辩护或 起诉可能非常耗时,可能会分散我们管理层的注意力,并可能对我们产生不利影响 。

在他们的职业生涯中,我们的管理人员和董事曾经、可能或将来参与诉讼、调查或其他诉讼程序。我们的高级管理人员和董事也可能以公司高级管理人员或董事 或其他身份参与诉讼、调查或其他程序,涉及与其个人行为相关的或由于其个人行为而提出的索赔或指控,并可能在此类诉讼中被点名,并可能承担个人责任。根据事实和情况,任何此类责任可能在保险和/或赔偿范围内,也可能不在保险范围内。这些事项的辩护或起诉可能非常耗时 。任何诉讼、调查或其他诉讼以及此类行动的潜在后果都可能转移我们高级管理人员和董事的注意力和资源,使我们无法集中精力开展业务,并可能对我们的声誉造成负面影响,这可能会对我们的业务和盈利能力产生不利影响。

我们 与附属公司或其他关联方进行了重大交易,这可能会导致利益冲突。

我们 过去曾与关联公司或其他关联方进行过交易,将来可能会再次这样做。虽然我们相信 此类交易已经并将继续在公平的基础上进行谈判,使我们在垂直整合方面具有竞争优势,但不能保证此类交易不会引起可能对我们的财务状况和运营结果产生不利影响的利益冲突。

我们控股股东的利益可能与我们其他股东的利益不同。

能源控股公司因其大股东地位和投票权而对我们产生重大影响。截至本10-K表格日期,Energy Holding Corporation实益拥有我们约52.4%的已发行普通股。Energy 控股公司由Daes家族成员控制,这些成员合计拥有Energy Holding Corporation 100%的股份。 参见“主要证券持有人”。因此,我们的控股股东将对任何需要股东批准的交易的结果具有相当大的影响力。此外,如果我们无法获得能源 控股公司的必要批准,我们可能会被阻止执行我们业务战略的关键要素。

| 24 |

我们 通过子公司开展所有业务,并将依赖子公司的付款来履行我们的所有义务 如果子公司无法向我们付款,我们可能无法履行我们的义务。

我们是一家控股公司,我们几乎所有的营业收入都来自我们的子公司。我们的所有资产都由子公司持有,我们依赖子公司的收益和现金流来履行偿债义务或支付股息。我们子公司向我们付款的能力将取决于它们各自的经营业绩,并可能受到 其管辖组织的法律的限制,其中包括哥伦比亚的外汇法规(这可能会限制可用于分配给我们的资金数量 )、我们子公司现有和未来债务的条款和其他协议,包括我们或我们子公司的信贷安排,以及我们或我们子公司未来产生的任何未偿债务的契诺。见“风险因素 -与哥伦比亚和我们开展业务的其他国家有关的风险--哥伦比亚政府和中央银行对哥伦比亚经济产生重大影响。”如果我们的子公司无法申报股息,我们偿还债务或支付股息的能力可能会受到影响。我们在哥伦比亚的子公司宣布分红的能力不受现行法律、债务协议或其他协议中约定的限制,但可能受到未来适用法律的限制,或者如果我们的哥伦比亚子公司经历转型为其他类型的公司实体时。

提高利率可能会对我们产生正现金流和获得执行战略计划所需的融资的能力产生实质性的不利影响 .

从历史上看,我们债务的一部分一直与可变利率挂钩。影响现行利率的因素多种多样,我们 无法控制。利率上升可能会对我们部分债务的融资成本产生负面影响,因为浮动利率 可能会对我们的现金流产生负面影响。此外,利率上升可能会限制我们 通过旨在开发新产品的持续计划、扩大制造设施的装机容量和执行我们的收购战略来获得支持我们增长所需的融资的能力。虽然我们可以通过签订衍生品合同或获得固定利率融资来缓解利率波动带来的风险,但利率的普遍上升 仍将对融资成本和我们获得适当资金的能力产生影响。

此外,建筑玻璃行业直接受到总体建筑活动趋势的影响。反过来,这些市场可能会受到利率和信贷可获得性等经济状况不利变化的影响。未来的任何低迷或任何其他负面市场压力都可能对我们未来的运营结果产生负面影响,因为利润率可能会因为对我们产品的总体需求 下降而直接下降。

| 25 |

我们的债务可能会对我们的财务健康产生不利影响,并阻止我们履行义务。

截至2023年12月31日,我们和我们的子公司在合并基础上的未偿债务本金为1.734亿美元。我们的负债 可能会对我们的财务健康产生负面影响。例如,它可以:

| ● | 使我们更难履行与我们其他债务票据有关的义务; | |

| ● | 增加我们在普遍不利的经济和行业条件或业务低迷时的脆弱性; |

| ● | 要求 我们将运营现金流的一部分用于偿还债务,从而减少了我们现金流用于 营运资本、资本支出和其他一般公司用途的可能性; | |

| ● | 限制我们在规划或应对业务和我们所在行业的变化方面的灵活性; | |

| ● | 使我们与杠杆率不高的竞争对手相比处于竞争劣势; | |

| ● | 限制,以及我们债务方面的财务和其他限制性条款,以及我们借入额外资金的能力;以及 | |

| ● | 结果 如果我们未能履行票据或其他债务项下的义务,或未能遵守契约或我们其他债务工具中包含的财务和其他限制性契诺,违约事件可能导致 我们的所有债务立即到期和支付,并可能允许我们的某些贷款人取消我们的资产的抵押品赎回权 此类债务。 |

上述任何因素都可能对我们的业务、财务状况和经营业绩产生重大不利影响。此外,我们现有债务协议的条款并不完全禁止我们承担额外的债务,未来的任何债务也可能不会。如果在我们目前的债务水平上再增加新的债务,我们现在面临的相关风险可能会加剧。

与哥伦比亚和我们开展业务的其他国家/地区相关的风险

我们的业务位于哥伦比亚,这可能会使美国投资者更难了解和预测不断变化的市场和经济状况将如何影响我们的财务业绩。

我们的业务位于哥伦比亚,因此受到该国普遍存在的经济、政治和税收条件的影响。 哥伦比亚的经济状况受不同于美国市场的经济状况的增长预期、市场弱点和商业实践的影响。我们可能无法预测哥伦比亚不断变化的市场状况将如何影响我们的财务业绩。

2023年,穆迪、S和惠誉这三家全球主要评级机构对哥伦比亚的评级分别为“Baa2”、“BB+”和“BB+”,穆迪和惠誉的评级展望为稳定,S的评级展望为负面。评级反映了他们对财政赤字恢复的预期,以及在经济温和增长的推动下,净债务与国内生产总值之比保持稳定的预期。哥伦比亚的实际GDP在2023年增长了0.6%。全球通胀压力和2022年期间较低的利率导致哥伦比亚在2023年5月达到13.28%的年通货膨胀率。因此,哥伦比亚中央银行(Banco de la República) 将其货币政策利率从2022年12月31日的12%上调至2023年12月31日的13%,导致截至2023年12月的年通货膨胀率为9.28%。此外,2024年最低工资同意增加12%。

与大多数拉丁美洲国家一样,哥伦比亚的经济继续受到商品价格剧烈波动的影响,主要是石油,这反映在其外债水平较高。尽管国家已采取措施稳定经济,但人们如何看待这些措施,以及是否能实现增强投资者信心的预期目标,仍是个未知数。

| 26 |

哥伦比亚的经济和政治状况可能会对我们的财务状况和经营结果产生不利影响。

我们的财务状况和经营结果在很大程度上取决于哥伦比亚当前的宏观经济和政治状况。 增长率下降、负增长时期、通胀上升、法律、法规、政策或未来司法的变化 涉及外汇管制和其他事项的裁决和解释,如(但不限于)货币贬值、外汇法规、通货膨胀、利率、税收、就业和劳动法、银行法律法规和其他 哥伦比亚国内或影响的政治或经济发展,可能会影响整体商业环境,进而可能对我们未来的财务状况和经营结果产生不利影响。哥伦比亚的财政赤字和不断增长的公共债务可能会对哥伦比亚经济产生不利影响。见“关于哥伦比亚外汇汇率的披露”和“风险因素--与哥伦比亚和我们开展业务的其他国家有关的风险--哥伦比亚政府和中央银行对哥伦比亚经济产生重大影响”。

哥伦比亚政府经常干预哥伦比亚经济,并不时在货币、财政和监管政策方面做出重大变化。我们的业务和经营结果或财务状况可能会受到政府或财政政策变化的不利影响,以及可能影响哥伦比亚的其他政治、外交、社会和经济发展。我们无法预测哥伦比亚政府将采取什么政策,以及这些政策是否会对哥伦比亚经济或我们未来的业务和财务业绩产生负面影响。我们不能向您保证哥伦比亚经济目前的稳定是否会持续。如果哥伦比亚经济状况恶化,我们的财务状况和经营结果将受到不利影响。

哥伦比亚政府历来对当地经济施加了重大影响,政府政策可能会继续对在哥伦比亚运营的公司产生重要影响,如我们的哥伦比亚子公司、市场状况和当地发行人的证券价格。哥伦比亚的总裁有相当大的权力来决定与经济有关的政府政策和行动,并可能采取可能对我们产生负面影响的政策。我们无法预测新政府将采取哪些政策,以及这些政策是否会对我们所在的哥伦比亚经济或我们的业务和财务业绩产生负面影响。

2022年,哥伦比亚举行了国会和总统选举。我们不能向您保证,哥伦比亚政府在其新政权下采取的措施 将继续与以前的政策保持一致,不会影响该国的整体经济前景和 表现。民选政府领导下的新领导层可能会对宏观经济稳定产生负面影响,从而对整个建筑业产生负面影响,最终对公司的S运营和未来前景产生负面影响。尽管根据目前的积压和持续的活动,我们无法估计 短期内的显著影响,但新制度将如何影响我们的长期业务还不确定。此外,我们无法预测这些政策将对哥伦比亚经济产生的影响。此外, 我们不能向您保证哥伦比亚比索未来不会相对于其他货币贬值,这可能会对我们的财务状况产生实质性的不利影响。

哥伦比亚政府和中央银行对哥伦比亚经济具有重大影响。

虽然哥伦比亚政府自1990年以来没有实施外汇限制,但哥伦比亚的外汇市场历来受到严格监管。哥伦比亚法律允许中央银行实行外汇管制,以便在中央银行的外汇储备低于三个月向哥伦比亚进口的货物和服务的价值时,对红利和/或外国投资的汇款进行管制。阻止我们的哥伦比亚子公司拥有、使用或汇出美元的干预将损害我们的财务状况和经营业绩,并将削弱哥伦比亚子公司将任何股息支付转换为美元的能力。

哥伦比亚政府和中央银行还可能寻求实施新的政策,旨在控制哥伦比亚比索对美元的进一步波动,并促进国内价格稳定。中央银行可对哥伦比亚居民获得的外币贷款,包括TG和ES,实施某些强制性存款要求。我们无法预测或控制央行未来针对此类存款要求采取的行动,这可能涉及建立不同的强制性 存款百分比。近年来,美元/哥伦比亚比索汇率出现了一些不稳定。有关中央银行可能采取的干预外汇市场的行动,请参阅《关于哥伦比亚外汇管制和汇率的披露》。

哥伦比亚政府有相当大的权力塑造哥伦比亚经济,因此影响企业的经营和财务业绩 。哥伦比亚政府可能寻求实施旨在控制哥伦比亚比索兑美元汇率进一步波动和促进国内物价稳定的新政策。哥伦比亚的总裁有相当大的权力来决定与经济有关的政府政策和行动,可能会采取与上届政府不一致的政策,或者 对我们产生负面影响的政策。

| 27 |

诸如哥伦比亚不断增长的公共债务和汇率波动等因素可能会对哥伦比亚经济产生不利影响。

哥伦比亚的财政赤字和不断增长的公共债务可能会对哥伦比亚经济产生不利影响。自新冠肺炎疫情爆发以来,政府支出的增加和税收的减少使2020年的财政赤字达到国内生产总值的7.8%。2021年和2022年,随着经济复苏,税收增加,新冠肺炎相关支出减少,财政赤字占国内生产总值的比例分别降至7.5%和5.5%。 根据截至2023年10月的数据,财政赤字预计将占国内生产总值的4.3%,原因是年内税收增加,对美元的COP升值,以及通胀指数债券导致的债务成本降低。

最近几年,哥伦比亚货币对美元汇率出现了一些短期波动。由于自2022年总统选举以来的政治不稳定,哥伦比亚比索在2022年贬值20.7%后,2023年升值20.5%。鉴于哥伦比亚经济对外部融资的脆弱性和依赖性,以及易受外部资本流动和贸易平衡中断的影响,任何国际冲突或相关事件都有可能造成汇率错配。

我们 不能向您保证,哥伦比亚政府和中央银行采取的任何措施都足以控制由此产生的任何财政或外汇失衡。因此,哥伦比亚财政和贸易平衡的任何进一步破坏都可能导致哥伦比亚经济恶化,并对我们的业务、财务状况和经营结果产生不利影响。

哥伦比亚的经济不稳定可能会对我们销售产品的能力产生负面影响。

哥伦比亚的任何主要贸易伙伴--特别是美国、中国和墨西哥--的经济增长大幅下滑,都可能对每个国家的贸易和经济增长平衡产生实质性的不利影响。此外,“传染” 效应,即整个地区或一类投资对国际投资者吸引力下降或资金外流,可能会对哥伦比亚经济产生负面影响。

新冠肺炎疫情爆发引发了2020年全球经济危机,对世界许多经济部门和国家造成了负面影响,对哥伦比亚经济产生了负面影响。尽管截至2023年12月,新冠肺炎效应已得到遏制,但可能会出现新的变体,并在未来对哥伦比亚经济产生负面影响。

| 28 |

尽管哥伦比亚的出口(主要是石油和石油产品以及黄金)近年来有所增长,但商品价格的波动对哥伦比亚的国际收支和财政收入构成了重大挑战。与拉丁美洲其他经济体相比,哥伦比亚的失业率 仍然很高。此外,拉丁美洲地区最近的政治和经济行动,包括委内瑞拉政府采取的行动,可能会对国际投资者对该地区的看法产生负面影响。我们不能向你保证,哥伦比亚经济在过去十年中取得的增长将在今后继续下去。 全球经济和金融危机对国际金融体系的长期影响仍不确定。此外, 哥伦比亚经济中家庭收入的任何实际或感知恶化对消费者信心的影响可能对我们的经营业绩和财务状况产生重大 不利影响。

我们 依赖于对哥伦比亚以外客户的销售,任何未能实现这些销售的情况都可能对我们未来的经营业绩产生不利影响。

在截至2023年12月31日的一年中,我们97%的销售额是面向哥伦比亚以外的客户,包括美国和巴拿马,我们预计美国和其他海外市场的销售额将继续占我们净销售额的很大比例。外国销售和运营受到当地政府法规和政策的影响,包括与关税和贸易壁垒、投资、财产所有权、税收、外汇管制和收入汇回有关的法规和政策。运往美国等国家的产品关税增加或货币相对价值变化时有发生,可能会 影响我们的经营业绩。此风险以及海外销售和运营中固有的其他风险可能会对我们未来的运营业绩产生不利影响 。

我们 受美国地区和国家经济状况的影响。

佛罗里达州和全美的经济可能会像过去一样对我们产品的需求产生负面影响,而就业率和信贷可获得性等宏观经济因素可能会对我们的销售和运营结果产生不利影响。我们的美国业务在地理上集中在佛罗里达州,这优化了制造效率和物流,但进一步集中了我们的业务 佛罗里达州或附近沿海地区的经济再次长期下滑,该州和 当地飓风防护要求的变化,或者该州或某些沿海地区的任何其他不利条件, 可能会导致对我们产品的需求下降,这可能会对我们的销售和运营结果产生不利影响。我们的持续地域多元化战略 旨在减少我们对此类地区特有风险的风险敞口。

全球贸易紧张局势和美国的政治状况,以及美国政府对北美自由贸易协定和/或其他贸易协议、条约或政策的态度,可能会对我们的运营结果和财务状况产生不利影响。

我们的业务位于哥伦比亚,可能在不同程度上受到其他国家的经济和市场状况的影响。主要经济体设置的贸易壁垒可能会限制我们在其他市场销售产品和执行增长战略的能力。 哥伦比亚的经济状况与美国的经济状况相关。因此,经济活动的任何下滑都可能对我们在美国的业务产生负面影响,截至2023年12月31日,美国业务占我们净运营收入的95% 。

终止或重新谈判自由贸易协定或其他相关事件也可能间接对哥伦比亚经济产生不利影响。尽管其他新兴市场国家和美国的经济状况可能与哥伦比亚的经济状况有很大不同 ,但投资者对其他国家事态发展的反应可能会对哥伦比亚公司的证券市值产生不利影响 。不能保证我们无法控制的其他新兴市场国家和美国的未来发展不会对我们的流动性产生实质性的不利影响。

美国即将举行的2024年总统选举的结果可能会对哥伦比亚和美国之间的双边关系、经济合作和地区安全产生重大影响。美国加大对哥伦比亚的压力,使其与其地缘政治利益保持一致,可能会导致美国在哥伦比亚的商业贸易和直接投资减少。

最近全球各地的武装冲突,包括美国、北约盟国和几个东部国家之间的制裁和紧张局势, 可能会对我们的行动结果产生不利影响。

俄罗斯从2022年2月开始入侵乌克兰,加剧了美国和北约国家之间针对俄罗斯的全球紧张局势。哥伦比亚也谴责俄罗斯入侵乌克兰。全球许多国家正在对俄罗斯实施多项经济制裁,这影响了全球经济,因为许多商业、工业和金融企业正在关闭在俄罗斯的业务 。对俄罗斯实施的贸易限制导致石油价格上涨,大宗商品市场波动,并破坏了许多外币汇率的稳定。

此外,最近美国与某些盟国和也门胡塞组织之间的军事紧张局势对全球商业贸易产生了负面影响,因为许多船只无法通过苏伊士运河。

| 29 |

冲突进一步升级可能导致全球供应链受到严重制约,如物流受阻、原材料价格上涨和短缺,以及能源成本上升。全球供应链中断可能会对我们制造产品并将其交付给客户的能力造成不利影响。此外,波动的外币汇率可能会影响我们海外子公司的盈利能力,这些子公司是我们业务的核心。

哥伦比亚 已经并将继续经历已经或可能对哥伦比亚经济和我们的财政状况产生负面影响的国内安全问题。

哥伦比亚 已经并将继续经历国内安全问题,这主要是由于游击队团体的活动,例如来自前哥伦比亚革命武装力量的持不同政见者(哥伦比亚革命阵线,或“FARC”)和 民族解放军(《国家解放报》在该国政府存在极少的偏远地区,这些组织对当地民众施加影响,并通过保护毒贩和向毒贩提供服务来资助他们的活动。尽管哥伦比亚政府的政策 减少了游击队的存在和犯罪活动,特别是以恐怖袭击、杀人、绑架和敲诈勒索的形式,但此类活动在哥伦比亚仍然存在,此类活动及其相关影响的可能升级已经并可能在未来对哥伦比亚经济和我们产生负面影响,包括对我们的客户、员工、运营结果和财务状况。哥伦比亚政府于2012年8月开始与哥伦比亚革命武装力量进行和平谈判,与民族解放军的和平谈判于2016年11月开始。哥伦比亚政府和哥伦比亚革命武装力量于2016年9月26日签署了一项和平协议,该协议在2016年10月2日举行的全民公投中被选民否决后进行了修改。新协议于2016年11月24日签署,并于2016年11月30日获得哥伦比亚国会批准,目前正在实施中。根据哥伦比亚革命武装力量和哥伦比亚政府2016年谈判达成的和平协议,哥伦比亚革命武装力量在哥伦比亚参议院占有5个席位,在哥伦比亚众议院占有5个席位。新协议明确了对私有财产的保护,预计将增加政府在农村地区的存在,并禁止前叛军在冲突后地区某些新设立的国会选区竞选公职。因此,在过渡过程中,哥伦比亚国内安全问题、毒品犯罪以及游击队和准军事活动可能会增加,这可能对哥伦比亚经济产生负面影响。我们的业务或财务状况可能会受到快速变化的经济或社会状况的不利影响,包括哥伦比亚政府对执行与哥伦比亚革命武装力量的协议的反应 以及正在进行的和平谈判(如果有),这可能会导致立法增加哥伦比亚公司的税收负担。

| 30 |

尽管哥伦比亚政府作出了努力,但毒品犯罪、游击队准军事活动和犯罪团伙在哥伦比亚仍然存在。 哥伦比亚国会议员和其他政府官员与游击队和准军事组织有联系的指控浮出水面。尽管哥伦比亚政府和ELN自2017年2月以来一直在谈判结束长达50年的战争,但在叛军发动一系列袭击后,哥伦比亚政府暂停了谈判。这种情况可能导致民族解放军的暴力升级,并可能对哥伦比亚政府的信誉产生负面影响,进而可能对哥伦比亚经济产生负面影响。

与包括委内瑞拉和其他拉丁美洲国家在内的邻国的紧张关系可能会影响哥伦比亚的经济,从而影响我们未来的运营结果和财务状况。

与委内瑞拉及邻国的外交关系时有紧张,并受到围绕哥伦比亚武装部队的事件的影响,特别是在哥伦比亚与委内瑞拉的边境。委内瑞拉的政治紧张局势在2019年1月加剧,因为包括哥伦比亚在内的几个国家不承认尼古拉·S·马杜罗作为委内瑞拉国家元首的合法性。然而,截至2023年12月31日,哥伦比亚新政府的目标是与委内瑞拉重建政治和商业关系。 此外,2012年11月,国际法院将加勒比海的一大片区域置于尼加拉瓜专属经济区内。到目前为止,哥伦比亚仍然认为这一地区是其专属经济区的一部分。未来与委内瑞拉和尼加拉瓜关系的任何恶化都可能导致边境关闭,财政状况的风险。

委内瑞拉和圭亚那之间的领土争端始于2023年11月1日,当时委内瑞拉单方面宣布圭亚那的埃斯奎博地区为委内瑞拉的一部分,这可能会影响哥伦比亚与委内瑞拉的政治和商业关系,因为包括美国、巴西和英国在内的许多商业盟友都支持圭亚那。冲突的潜在升级可能对哥伦比亚产生重大影响,进而可能扰乱该地区的贸易和投资。这可能会对我们的运营结果产生不利影响 。

哥伦比亚政府的政策和行动以及司法裁决可能会对当地经济产生重大影响,从而影响我们未来的经营成果和财务状况。

我们的经营结果和财务状况可能会受到哥伦比亚政府政策和行动的变化以及涉及广泛问题的司法裁决的不利影响,包括利率、汇率、外汇管制、通货膨胀率、税收、银行和养老基金法规以及影响哥伦比亚的其他政治或经济事态发展。哥伦比亚政府 历来对经济施加重大影响,其政策可能会继续对哥伦比亚公司产生重大影响,包括我们的子公司。哥伦比亚的总裁有相当大的权力来决定与经济有关的政府政策和行动,并可能采取对我们的子公司产生负面影响的政策。未来的政府政策和 行动或司法裁决可能会对我们的运营结果或财务状况产生不利影响。

| 31 |

我们 面临洗钱和恐怖主义融资风险。

第三方可能利用我们作为洗钱或恐怖主义融资的渠道。如果我们与洗钱(包括 非法现金操作)或恐怖主义融资有关,我们的声誉可能会受到损害,或者我们可能会受到法律执行的影响(包括 被添加到禁止某些方与我们进行交易的“黑名单”)。根据哥伦比亚的反洗钱刑事规定,我们在哥伦比亚的子公司也可能受到制裁。

我们 通过了《行为准则和合规手册》,其中包括政策和程序,并帮助监视和控制我们的活动 以及接收匿名举报的热线。但是,此类措施、程序和合规可能不能完全有效地防止 第三方在我们不知情的情况下利用我们作为洗钱或恐怖主义融资的渠道,这可能会对我们的业务、财务状况和运营结果产生重大 不利影响。

哥伦比亚海关、进出口法律和外交政策的变化 可能会对我们的财务状况和经营结果产生不利影响 。

我们的业务在很大程度上依赖于哥伦比亚的海关和外汇法律法规,包括进出口法,以及财政和外交政策。我们过去受益于,现在也受益于哥伦比亚法律授予的某些关税和税收优惠,如自由贸易区和通过提供税收优惠来激励机械设备进口的瓦列霍计划,以及哥伦比亚外交政策,如与美国等国家的自由贸易协定。因此,我们的业务和运营结果或财务状况可能会受到政府或财政政策、外交政策或海关以及外汇法律法规变化的不利影响。我们无法预测哥伦比亚政府将采取什么政策,以及这些政策未来是否会对哥伦比亚经济或我们的业务和财务业绩产生负面影响 。

可能很难或不可能执行美国和其他司法管辖区法院针对我们哥伦比亚子公司或其任何董事、高管和控制人的判决。

我们的大部分资产都位于哥伦比亚。因此,根据美国联邦证券法的民事责任条款,您可能很难或不可能对哥伦比亚子公司和/或其董事和高级管理人员执行美国法院针对我们哥伦比亚子公司和/或其董事和高级管理人员的诉讼程序或执行判决。

哥伦比亚法院将通过哥伦比亚法律所称的程序系统,执行以美国证券法为基础的美国判决等值哥伦比亚法院只有在外国判决符合2012年第1564号法律第605至607条或《哥伦比亚一般诉讼法典》(科迪戈·德尔·普罗塞索将军), ,其中规定,如果满足某些条件,将强制执行外国判决。

由于哥伦比亚税收法规的变化或其解释而产生的新的或更高的税收可能会对我们未来的运营业绩和财务状况产生不利影响 。

新的税收法规和未来税收政策的不确定性给我们带来了风险。近年来,哥伦比亚国会批准了征收附加税的不同税收改革,并对与金融交易、股息、收入、增值税(VAT)和净值税相关的现有税收进行了修改。

2021年9月14日,哥伦比亚政府颁布了第2155号法律(《社会投资法》),将2022财年及以后的企业所得税从2021年的31%提高到35%,根据之前的税收法规,2022年的税率将降至30%。2022年12月13日,通过第2277号法律颁布了一项税制改革,将企业所得税税率维持在35%, 并将单一企业用户和非出口商的自由贸易区的所得税从20%提高到35%。

税收相关法律法规及其解释的变化 可能会增加税率和费用、增加新税、限制税收减免和/或取消基于税收的激励措施和非纳税收入,从而给我们和我们的企业带来额外的税收负担。此外,税务机关和主管法院可能会与我们不同地解释税收法规,这可能会导致税务诉讼和相关的 成本和处罚,部分原因是新法规的新颖性和复杂性。

| 32 |

我们 受到各种美国出口管制以及贸易和经济制裁法律和法规的约束,这些法律和法规可能会损害我们在国际市场上的竞争能力, 如果我们没有完全遵守适用法律,我们将承担责任。

我们的 业务活动受各种美国出口管制及贸易和经济制裁法律法规的约束,包括但不限于美国商务部的《出口管理条例》和美国财政部的 外国资产控制办公室(“OFAC”)的贸易和经济制裁计划(统称“贸易管制”)。 此类贸易管制措施可能会禁止或限制我们直接或间接在或与某些 受全面禁运的国家/地区开展活动或交易的能力(现为古巴、伊朗、朝鲜、叙利亚和乌克兰克里米亚地区 (统称“制裁国家”)),以及作为贸易控制相关 禁令和限制目标的个人或实体(统称为“受制裁方”)。

尽管 我们已实施旨在防止与受制裁国家和受制裁方进行交易的合规措施,但我们未能 成功遵守适用的贸易管制可能会使我们面临负面的法律和商业后果,包括民事或刑事 处罚、政府调查和声誉损害。

哥伦比亚的自然 灾害可能会扰乱我们的业务,并影响我们未来的经营业绩和财务状况。

我们的 业务在哥伦比亚面临地震、火山爆发、龙卷风、热带风暴和飓风等自然灾害。 哥伦比亚的高温和降雨量减少,部分归因于厄尔尼诺天气模式,导致 严重干旱,特别影响哥伦比亚的价格,因为水力发电占该国能源总量的70%。厄尔尼诺 是一种反复出现的天气现象,它可能会在未来导致气温升高、干旱、野火或其他 同等或更大规模的自然灾害。如果发生自然灾害,我们的灾难恢复计划可能会被证明是无效的, 这可能会对我们开展业务的能力产生重大不利影响。此外,如果我们的大量员工 和高级管理人员因自然灾害而无法工作,我们开展业务的能力可能会受到影响。自然 灾害或类似事件也可能导致我们在任何财政季度或年度的经营业绩大幅波动。

与我们和我们证券相关的风险

由于我们是根据开曼群岛的法律注册成立的,您在保护您的利益方面可能会遇到困难,您通过美国联邦法院保护您的权利的能力可能会受到限制。

我们 是一家根据开曼群岛法律注册成立的公司,我们的绝大部分资产都位于美国境外。 此外,我们的大多数董事和管理人员是美国以外司法管辖区的国民或居民,他们的所有 或大部分资产位于美国境外。因此,投资者可能难以 在美国境内向我们的董事或行政人员送达法律程序,或执行在美国 法院针对我们的董事或行政人员作出的判决。

Our corporate affairs are governed by our third amended and restated memorandum and articles of association, the Companies Law (2018 Revision) of the Cayman Islands (as the same may be supplemented or amended from time to time) and the common law of the Cayman Islands. The rights of shareholders to take action against the directors, actions by minority shareholders and the fiduciary responsibilities of our directors to us under Cayman Islands law are largely governed by the common law of the Cayman Islands. The common law of the Cayman Islands is derived in part from comparatively limited judicial precedent in the Cayman Islands as well as from English common law, the decisions of whose courts are of persuasive authority, but are not binding on a court in the Cayman Islands. The rights of our shareholders and the fiduciary responsibilities of our directors under Cayman Islands law are different from what they would be under statutes or judicial precedent in some jurisdictions in the United States. In particular, the Cayman Islands has a different body of securities laws as compared to the United States, and certain states, such as Delaware, may have more fully developed and judicially interpreted bodies of corporate law. In addition, Cayman Islands companies may not have standing to initiate a shareholder’s derivative action in a Federal court of the United States.

我们 被告知,开曼群岛的法院不太可能(I)承认或执行美国法院基于美国或任何国家证券法的民事责任条款作出的判决;以及(Ii)在开曼群岛提起的原始诉讼中,根据美国或任何国家证券法的民事责任条款对我们施加法律责任,前提是这些条款施加的责任是刑事责任。在这种情况下, 虽然开曼群岛没有法定强制执行在美国取得的判决,但开曼群岛的法院将承认和执行有管辖权的外国法院的外国货币判决,而无需根据案情进行重审 ,其依据的原则是,如果满足某些条件,外国有管辖权法院的判决规定判定债务人有义务支付已作出判决的款项。要在开曼群岛执行外国判决,这种判决必须是终局的和决定性的,判决金额为清偿金额,不得涉及税收、罚款或罚款,不得与开曼群岛就同一事项作出的判决不一致,可以欺诈为由弹劾或以某种方式获得,或 执行违反自然正义或开曼群岛公共政策的判决(惩罚性或多重损害赔偿的裁决很可能被裁定为违反公共政策)。如果同时在其他地方提起诉讼,开曼群岛法院可以搁置执行程序。在纽约破产法院批准的重组计划中,最近有枢密院的权力(对开曼群岛法院具有约束力),该计划表明,由于破产/破产程序的普遍性,在外国破产/破产程序中获得的外国资金判决可以在不适用上文概述的原则的情况下执行 。然而,较新的英国最高法院当局(具有很强的说服力,但对开曼群岛法院不具约束力)在破产债务人的接管人在纽约破产法院对第三方提起的对抗性程序中获得的违约判决的情况下,明确拒绝了这种做法,而且在适用上述传统普通法原则时将无法强制执行,并认为在破产/资不抵债程序中获得的外国资金判决应通过适用上述原则来强制执行。而不是简单地行使法院的自由裁量权。 开曼群岛法院现在已经审议了这些案件。开曼群岛法院没有被要求考虑破产法院在对抗性诉讼程序中的判决是否可在开曼群岛强制执行这一具体问题 ,但它确实赞同需要积极协助海外破产程序。据我们了解,开曼群岛法院对该案的裁决已提出上诉,有关执行破产/无力偿债相关判决的法律仍处于不确定状态。

| 33 |

如果我们未能保持适当和有效的内部控制,我们编制准确财务报表的能力可能会受到损害, 可能会对我们的业务产生不利影响。

作为一家上市公司,我们的财务报告义务给我们的管理、运营和财务资源、 和系统带来了巨大的压力。我们可能无法实施有效的内部控制和程序来发现和防止我们的财务报告中的错误,无法按照美国证券交易委员会的要求及时提交我们的财务报告,或者无法防止和发现欺诈。我们的管理层 可能无法充分应对不断变化的法规遵从性和报告要求。如果我们不能充分 执行第404条的要求,我们可能无法评估财务报告的内部控制是否有效, 这可能会使我们受到不利的监管后果,并可能损害投资者信心、我们普通股的市场价格和我们筹集额外资本的能力。

反收购 我们的组织文件和开曼群岛法律中的条款可能会阻止或阻止控制权的变更,即使收购对我们的股东有利,这可能会压低我们普通股的价格,并防止我们的股东试图更换或撤换我们目前的管理层 。

我们的 备忘录和公司章程包含的条款可能会阻止股东可能认为 符合其最佳利益的主动收购提议。我们的董事会分为三个级别,交错任期三年。我们的董事会 有权指定条款并发行优先股,而无需股东批准。我们还受到开曼群岛法律的某些条款的约束,这些条款可能会推迟或阻止控制权的变更。总而言之,这些规定可能会增加解除管理层的难度,并可能阻碍可能涉及为我们的普通股 支付高于当前市场价格的溢价的交易。

我们 是一家由Energy Holding Corporation控制的“受控公司”,该公司对我们业务的兴趣可能与我们或您的不同。

我们 是纽约证券交易所上市标准所指的“受控公司”。根据这些规则,个人、集团或另一家公司持有超过50%投票权的公司 是“受控公司”,可以选择不遵守纽约证券交易所的某些公司治理要求,包括:(I)董事会多数由独立董事组成的要求,(Ii)要求我们有一个提名和公司治理委员会,该委员会完全由独立董事组成,并有书面章程阐述该委员会的宗旨和职责,以及(Iii)我们要求我们有一个完全由独立董事组成的薪酬委员会,该委员会具有书面章程,阐述该委员会的宗旨和责任。尽管我们符合“受控公司”的定义,但我们目前已决定不利用这一称谓,并遵守适用于非受控公司的上市公司的所有公司治理规则。但是,我们可能会决定在未来利用这些豁免 。如果我们这样做了,您就不会获得向遵守纽约证券交易所所有公司治理要求的公司股东提供的相同保护。

我们 不能向您保证我们将继续为我们的普通股支付股息,我们的负债、未来投资或现金流 可能会限制我们继续为我们的普通股支付股息的能力。

在2016年8月之前,我们没有就普通股支付任何现金股息。从那时起,我们定期支付季度股息。 然而,未来的股息支付(如果有的话)将取决于我们的收入和收益(如果有的话)、资本要求 以及我们的一般财务状况和未偿债务造成的限制。

| 34 |

如果证券分析师不发表关于我们业务的研究或报告,或者如果他们下调我们的股票或行业评级,我们的股价和交易量可能会下降。

我们普通股的交易市场在一定程度上依赖于行业或金融分析师发布的关于我们或我们业务的研究和报告。我们不能控制这些分析师。此外,如果一名或多名跟踪我们的分析师下调了我们的股票或我们的行业,或我们任何竞争对手的股票,或发表了关于我们业务的不准确或不利的研究报告, 我们的股票价格可能会下跌。如果其中一位或多位分析师停止对我们的报道或未能定期发布有关我们的报告,我们可能会 在市场上失去可见性,进而可能导致我们的股价或交易量下降。

如果美国人被视为至少拥有我们股票价值或投票权的10%,该持有人可能会受到不利的美国联邦所得税后果 。

如果 一名美国人被视为(直接、间接或建设性地)拥有我们 股份至少10%的价值或投票权,则对于我们集团中的每一家“受控外国公司” (如果有),该人可能被视为“美国股东”。虽然我们的母公司拥有一个或多个美国子公司,但我们以及我们的某些非美国子公司可以 被视为受控外国公司。此外,虽然我们的集团包括一个或多个美国子公司,但我们的某些非美国子公司可以被视为受控制的外国公司(无论我们是否被视为受控制的外国 公司)。受控外国公司的美国股东通常被要求每年报告其在美国的应纳税所得额,并在其美国应纳税所得额中按比例计入“F分部收入”、“全球无形低税收入”和受控外国公司对美国财产的投资,无论我们是否对任何此类美国股东进行任何实际分配。作为受控外国公司的美国股东的个人通常不允许 对作为美国公司的美国股东进行某些税收减免或外国税收抵免。 不遵守这些报告义务可能会对美国股东处以巨额罚款,并可能 阻止针对该股东应报告的年度的美国联邦所得税申报单的诉讼时效 。我们不能保证我们将协助投资者确定我们的任何非美国子公司 是否被视为受控外国公司,或任何投资者是否被视为此类受控外国公司的美国股东,或向任何美国股东提供遵守上述报告和纳税义务可能必要的信息。上述各项规则的应用以及在应用上述规则时任何相关计算的确定都存在很大的不确定性。强烈建议美国人避免直接、间接或建设性地收购我们股票价值或投票权的10%或更多。美国投资者应就这些规则可能适用于普通股投资的问题咨询其顾问。

| 35 |

我们 可能会因信息技术系统的任何中断而受到不利影响。我们的运营依赖于我们的信息技术系统,该系统涵盖了我们的所有主要业务功能。

增加的全球信息技术安全要求、漏洞、威胁以及复杂和有针对性的网络犯罪的增加 对我们的系统、信息网络的安全、我们的数据的机密性、可用性和完整性以及我们的制造流程的功能构成了风险。引入或增加与远程工作过渡相关的风险对员工队伍中断、网络安全攻击以及敏感个人数据或专有机密信息向我们的业务传播构成威胁 。如果我们的信息技术系统长时间中断,可能会导致延迟执行某些生产活动、记录和处理运营和财务数据、与员工和第三方进行沟通或履行客户订单,从而导致潜在的责任或声誉损害或以其他方式对我们的财务业绩造成不利影响。我们采用了 多项措施来预防、检测和缓解这些威胁,包括员工教育、密码加密、频繁的密码更改事件、防火墙检测系统、就地防病毒软件和频繁的备份;但是,不能保证此类努力 将成功阻止网络攻击。

在 2020年期间,根据国家政府缓解新冠肺炎传播的努力,我们首次将相当一部分员工过渡到远程工作环境。这一过渡使我们能够在我们的财务信息系统中充分保持运营,并意味着我们对财务报告和披露控制程序的内部控制没有重大变化 ,这是因为我们的连续性计划实现了充分的实施,不存在任何重大事件、挑战、支出 或限制。然而,这一过渡可能会给我们的业务带来并加剧某些风险,包括对信息技术资源的需求增加,网络钓鱼和其他网络安全攻击的风险增加,以及未经授权传播有关我们、我们的成员或相关第三方的个人数据或专有或机密信息的风险增加。

自本10-K表之日起 ,我们已按照哥伦比亚政府关于预防和控制新冠肺炎的建议,将我们的所有员工转移回工作场所 。这一过渡使我们能够在我们的财务信息系统中充分维持运营,并意味着我们对财务报告的内部控制不会发生重大变化,这是因为我们的连续性计划得到了充分实施,不会带来任何重大事件、挑战、支出或限制。此过渡 恢复了已知的工作环境,降低了某些风险,包括对信息技术资源的需求、网络钓鱼和其他网络安全攻击的风险,以及未经授权传播有关我们、我们的成员或相关第三方的个人数据或专有或机密信息的风险 。

| 项目 1B。 | 未解决的 员工意见。 |

没有。

| 项目 1C。 | 网络安全 |

我们 采用旨在识别、保护、检测、响应和管理合理可预见的网络安全风险和威胁的程序。 为了保护我们的信息系统免受网络安全威胁,我们使用各种安全工具来帮助防止、识别、上报、调查、 及时解决已识别的漏洞和安全事件并从中恢复。我们的信息安全框架 基于NIST网络安全框架,该框架通过持续的漏洞分析、内部/外部测试、网络安全事件的警报和审查来持续保持警惕,通过多学科团队的协作 实现全面的战略风险评估,以及我们的供应商管理(包括稳健的合同流程和与第三方合作提供网络安全支持),确保具有弹性的运营。

我们 定期评估网络安全和技术威胁的风险,并监控我们的信息系统的潜在漏洞,包括可能来自内部来源和外部来源的漏洞,例如与我们有业务往来的第三方服务提供商 。我们 使用广泛采用的风险量化模型来识别、衡量和确定网络安全和技术风险的优先顺序,并制定相关的安全控制和保障措施。我们定期审查其他活动,以评估我们信息安全计划的有效性,并改进我们的安全措施和规划。我们目前已经聘请了外部评估师,未来可能会决定聘请评估师(S)、顾问(S)、审计师(S)或其他第三方(S)来补充我们的流程。

董事会监督我们的年度企业风险评估,我们评估公司内部的关键风险,包括安全和技术风险 风险和网络安全威胁。董事会的审计委员会监督我们的网络安全风险,并定期收到我们的管理团队关于各种网络安全事项的报告,包括风险评估、缓解战略、新出现的风险领域、事件 和行业趋势以及其他重要领域。

我们的 网络安全团队深度融入我们的风险管理流程,由信息和技术部董事和我们的网络安全协调员领导,他们定期审查和更新我们的事件响应计划,并与主题专家协作,以确保 采用全面的方法来识别和管理重大网络安全威胁。成立的信息安全委员会有助于保持警惕的网络安全立场。

到目前为止,我们没有遇到任何旨在导致我们的服务和运营中断和延迟的攻击,以及(第三方、员工和我们的成员)个人信息和其他数据、机密信息或知识产权 丢失、 滥用或被盗的情况。未来对我们服务或系统访问的任何重大中断都可能对我们的业务和运营结果产生不利影响 。此外,我们的系统或第三方系统被渗透,或其他个人信息被盗用或滥用,可能会使我们面临业务、监管、诉讼和声誉风险,这可能会对我们的业务、财务状况和运营结果产生负面影响。请参阅“风险因素-我们可能会因信息技术系统的任何中断而受到不利影响 。我们的运营依赖于我们的信息技术系统,这些系统涵盖了我们所有的主要业务功能。“

| 第 项2. | 财产。 |

我们拥有并运营着总计560万平方英尺的制造设施。我们主要的540万平方英尺的制造综合体位于哥伦比亚的巴兰基拉,拥有一家玻璃生产厂、铝厂以及窗户和立面组装厂。玻璃厂 拥有9台带独立装配室的覆膜机、11台专业钢化炉和玻璃成型炉、一台电脑控制的型材弯曲机,以及一台采用软涂层技术生产具有高隔热规格的低发射率玻璃的镀膜机。Alutions工厂的有效装机容量为每月4100吨,可以为窗、门和相关产品制造各种形状和形式。我们还拥有八座天然气发电厂,其中六座总装机容量为10兆瓦,两座装机容量分别为4.5兆瓦,满足了整个制造设施的电力需求,并由三台应急发电机提供支持。我们还在美国佛罗里达州迈阿密-戴德县拥有并运营着123,399平方英尺的制造和仓储设施 ,占地215,908平方英尺。该工厂拥有制造和组装设备、 仓库空间以及行政和销售办公室。

我们 相信我们现有的物业足以满足当前业务的运营要求,并将根据需要 提供额外的空间。

| 36 |

| 第 项3. | 法律程序 。 |

我们不时地参与正常业务过程中出现的法律事务。有些纠纷直接来自我们的建筑项目,与供应和安装有关,即使被认为是普通的;它们可能涉及重大的金钱损失。 我们还面临其他类型的诉讼,这些诉讼涉及雇佣行为、工人赔偿、汽车索赔和 一般责任。很难准确预测这场诉讼的结果。然而,根据我们目前掌握的信息 ,没有迹象表明此类索赔会对我们的业务、财务状况或经营结果造成重大不利影响。

| 第 项。 | 矿山 安全披露。 |

不适用 。

第 第二部分

| 第 项5. | 注册人普通股、相关股东事项和发行人购买股权证券的市场 。 |

市场信息

我们的 普通股在纽约证券交易所挂牌上市,代码为“TGLS”。

持有者

截至2023年12月31日,我们的普通股共有284名登记持有人。我们相信,我们的普通股由3000多名实益所有者持有。

分红

在2016年8月之前,我们没有就普通股支付任何现金股息。从那时起,我们定期发放季度股息。 我们预计未来将发放季度股息。然而,未来的任何股息支付将完全由我们的董事会自行决定,不能保证我们未来将继续支付股息。未来的股息支付(如果有)也将取决于我们的收入和收益(如果有)、资本要求和我们的一般财务状况 以及我们未偿债务造成的限制。

| 37 |

由于我们是一家控股公司,我们支付股息的能力取决于我们从运营子公司收到的现金股息,这可能会由于我们或我们的子公司产生的任何现有和未来未偿债务的组织司法管辖区法律、我们子公司的协议或契诺而进一步限制我们支付股息的能力。我们在哥伦比亚的子公司宣布分红的能力不超过其资本总额,不受现行法律、债务协议中的契约或其他协议的限制。

最近销售的未注册证券

就我们的圣戈班合资企业而言,2020年10月28日,我们向首席执行官和首席运营官家族的关联公司发行了总计1,557,142股公司普通股,每股价值7.00美元,以2020年10月27日的收盘价计算溢价约33%,支付了1090万美元购买了大量土地。 土地后来于12月捐赠,作为我们在Vidrio Andino的25.8%权益的付款。普通股是根据证券法第4(A)(2)条豁免注册而发行的,因为它们是由发行人在不涉及任何公开发售的交易中发行的 。

有关我们股权薪酬计划的信息

表格10-K第5项要求的有关股权薪酬计划的信息 通过引用本表格10-K年度报告第三部分第12项并入本文。

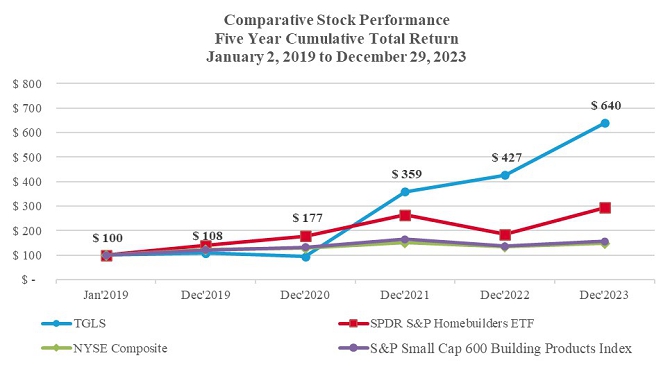

股票 业绩图表

下图将TecnoGlass,Inc.普通股在过去五个财年投资100美元的累计股东总回报与SPDR S住房建筑商ETF基金100美元的累计总回报进行了比较。SPDR 500&P住房建筑商ETF基金是一只交易所交易基金,旨在复制S住房建筑商精选行业指数、标准普尔小盘600增长指数和纽约证交所综合指数的表现。S住房建筑商选择行业指数是一个由市值相似的公司组成的指数,纽约证券交易所综合指数是一个大盘指数。该图假设在2023年12月29日收盘时进行了投资,并假设股东在所有期间都选择了股票分红 。

| 38 |

回购

在截至2023年12月31日的财政年度第四季度内的股票回购活动如下:

| 周期 | 购买的股份总数 | 每股支付价格 | 作为公开宣布的计划或计划的一部分购买的股票总数 | 根据计划或计划可能尚未购买的股票的大约美元价值(1) | ||||||||||||

| 2023年10月2日 | ||||||||||||||||

| 公开市场和私下协商的购买 | 67,850 | $ | 32.9 | 67,850 | ||||||||||||

| 2023年10月3日 | ||||||||||||||||

| 公开市场和私下协商的购买 | 87,287 | $ | 32.4 | 87,287 | ||||||||||||

| 2023年10月4日 | ||||||||||||||||

| 公开市场和私下协商的购买 | 34,411 | $ | 32.3 | 34,411 | ||||||||||||

| 2023年10月24日 | ||||||||||||||||

| 公开市场和私下协商的购买 | 80,000 | $ | 32.3 | 80,000 | ||||||||||||

| 2023年10月25日 | ||||||||||||||||

| 公开市场和私下协商的购买 | 15,666 | $ | 32.4 | 15,666 | ||||||||||||

| 2023年10月26日 | ||||||||||||||||

| 公开市场和私下协商的购买 | 17,896 | $ | 32.5 | 17,896 | ||||||||||||

| 2023年10月27日 | ||||||||||||||||

| 公开市场和私下协商的购买 | 43,748 | $ | 32.5 | 43,748 | ||||||||||||

| 2023年11月9日 | ||||||||||||||||

| 公开市场和私下协商的购买 | 60,373 | $ | 32.3 | 60,373 | ||||||||||||

| 2023年11月10日 | ||||||||||||||||

| 公开市场和私下协商的购买 | 1,898 | $ | 32.5 | 1,898 | ||||||||||||

| 2023年11月13日 | ||||||||||||||||

| 公开市场和私下协商的购买 | 2,838 | $ | 33.0 | 2,838 | ||||||||||||

| 2023年11月16日 | ||||||||||||||||

| 公开市场和私下协商的购买 | 37,216 | $ | 34.4 | 37,216 | ||||||||||||

| 2023年12月15日 | ||||||||||||||||

| 公开市场和私下协商的购买 | 100 | $ | 35.8 | - | ||||||||||||

| 总计 | 678,065 | $ | 34.7 | 676,515 | $ | 26,527,637 | ||||||||||

| (1) | 2022年11月3日,董事会批准购买至多5,000万美元的公司普通股。该计划并不要求公司购买最低数量的股份。根据该计划,股票可以在私下协商的 和/或公开市场交易中回购,包括根据 交易法下遵守规则10b5-1的计划。 |

| 第 项6. | [已保留]. |

| 第 项7. | 管理层对财务状况和经营结果的讨论和分析。 |

以下对公司财务状况和经营结果的讨论应与公司的合并财务报表和本10-K表格中包含的报表附注一起阅读。本讨论包含涉及风险和不确定性的前瞻性 陈述。请参阅本表格10-K中标题为“前瞻性陈述和介绍”的章节。

概述

我们 在建筑玻璃制造、分销和专业装配的垂直一体化方面经验丰富,技术娴熟。 我们的专业知识延伸到高质量窗户的生产以及铝、乙烯和其他组件的供应。我们敬业且知识渊博的团队为全球范围内的各种商业和住宅建设项目提供服务,保证卓越的产品和无缝的安装服务。凭借对创新的关注,再加上以极具竞争力的价格提供具有最高质量标准的高度专门化产品,我们在《福布斯》评选的2024年美国100家最成功小盘股企业排行榜上名列榜首,并在我们的每个核心市场确立了领先地位。在我们最大的市场美国,我们被《玻璃杂志》评为2023年为美国服务的第三大玻璃制造商。此外,我们相信我们 是哥伦比亚领先的玻璃改造公司。我们的客户包括酒店、写字楼、购物中心、机场、大学、医院和多户住宅的开发商、总承包商或安装商 ,基于我们的产品开发能力、高质量的产品和我们对卓越服务的坚定不移的承诺,我们将 视为增值合作伙伴。

我们拥有超过40年的建筑玻璃和铝装配经验,专门从事各种玻璃产品的改造。我们的产品 包括钢化安全玻璃、双层热声玻璃和夹层玻璃。我们广泛的成品玻璃产品 用于各种建筑物的浮动立面、幕墙、窗户、门、扶手以及室内和浴室空间分隔。 除玻璃外,我们还生产铝和乙烯基产品,如型材、杆、棒、板和其他专为窗户制造而设计的五金件。

我们的 产品是在哥伦比亚巴兰基亚占地560万平方英尺的先进制造综合体中制造的, 该综合体提供通往北美、中美和南美、加勒比海和太平洋地区的便捷通道。我们的产品可以在这些地区一些最具特色的 建筑上找到,包括100 Hood Park Drive(波士顿)、601 West 29这是St(New York).挪威邮轮码头 B(迈阿密)、派拉蒙迈阿密世界中心(迈阿密)、Via 57 West(纽约)、One 65 Main(剑桥)、AE 'O Tower(檀香山)、Salesforce Tower(旧金山)和One Thousand Museum(迈阿密)。我们成功交付高知名度项目的记录为我们在美国赢得了越来越多的机会,我们不断扩大的积压和整体收入增长就是证明。

| 39 |

我们的结构性竞争优势以我们的低成本制造足迹、垂直整合的商业模式和地理位置为基础。我们在哥伦比亚的综合设施和在佛罗里达的分销和服务业务为我们在制造和分销方面提供了显著的成本优势,我们将继续投资于这些业务,以扩大我们的运营能力。 我们较低的成本制造足迹使我们能够为客户提供具有竞争力的价格,同时还提供创新、高质量和高附加值的产品,以及一致和可靠的服务。基于我们作为客户增值解决方案提供商的地位,我们历来实现了高利润率的有机增长。

我们 在佛罗里达市场有很强的影响力,这是我们收入来源和积压的很大一部分。我们在佛罗里达州的成功主要是通过持续的有机增长取得的,目前正在进一步渗透到美国其他人口稠密的地区 。作为我们成为完全垂直整合公司战略的一部分,我们通过一些收购补充了我们的有机增长 ,这些收购增加了我们对供应链的控制,允许我们的 业务进一步垂直整合,并将作为我们未来在美国扩张的平台。2016年,我们完成了对ESW的收购,这使我们能够控制从我们在哥伦比亚的制造设施向美国的产品分销。2017年3月,我们完成了对GM&P的收购,GM&P是一家咨询和玻璃安装企业,之前是我们最大的安装客户 。

2019年5月3日,我们完成了与圣戈班的合资协议,收购了圣戈班哥伦比亚子公司Vidrio Andino 25.8%的少数股权,通过收购我们生产链第一阶段的权益,巩固了我们的垂直整合战略 ,同时确保了充足的玻璃供应,以满足我们预期的生产需求。此外,2019年4月,我们收购了ESMetals 70%的股权,自那以来一直并入我们的财务报表。2023年11月,我们收购了ESMetals剩余的30%股权。ESMetals是哥伦比亚的一家实体,作为金属加工承包商,作为我们垂直整合战略的一部分,为我们提供用于某些建筑系统组装的钢材配件 。

集团业务和产品组合的持续多元化是我们战略的核心组成部分。特别是,我们 正在积极寻求扩大我们在佛罗里达州以外的美国的业务。我们还推出了住宅窗口产品,我们相信这将帮助我们扩大在美国的业务,并带来额外的有机增长。我们相信,我们产品的质量,再加上我们在成本方面具有结构性优势的价格竞争力,将使我们在未来实现进一步的增长。

我们 一直专注于与质量的力量,始终确保我们对可持续发展的愿景融入我们业务的方方面面,包括社会、环境、经济和治理变量,帮助我们做出决策并为利益相关者创造价值 。我们在全球可持续发展战略的基础上开展了一系列举措,该战略得到三大基本支柱的支持:促进道德和负责任的持续增长,引领生态效率和创新,以及增强我们的环境。 作为这一战略的一部分,我们自2017年以来一直自愿遵守联合国全球契约原则,并寻求与实现可持续发展目标的合作 哥伦比亚政府于2021年加入了一项计划,旨在将温室气体排放管理作为一项碳中性战略,由哥伦比亚政府为2050年制定。

我们如何创造收入

我们 是西半球住宅和商业建筑行业高规格建筑玻璃和窗户的领先制造商 ,通过我们的直接和间接子公司运营。我们的总部设在哥伦比亚的巴兰基利亚,拥有560万平方英尺的垂直一体化、先进的制造综合体,可以方便地进入北美、中美洲和南美洲、加勒比海和太平洋地区。

我们的玻璃产品包括钢化玻璃、夹层玻璃、热声玻璃、曲面玻璃、丝网玻璃和数码印刷玻璃 以及磨光、阳极氧化、油漆铝和乙烯基型材,并生产棒材、管材、棒材和板材。窗户生产 根据窗户的不同类型:普通窗、抗冲击窗、防飓风窗、安全窗、隔音窗和保温窗。 我们生产固定体、推拉窗、凸窗、断头窗、推拉门和旋转门。ES生产立面 产品,包括:浮动立面、自动门、浴室隔板和商业展示窗。2023年末,我们进入了乙烯基窗市场,将我们的产品组合扩大到潜在市场的两倍以上,并为客户提供了更广泛的解决方案选择,以满足他们的项目需求。我们打算利用我们现有的铝产品分销基地 ,考虑到已经销售铝窗和乙烯基窗的经销商和分销商的数量,从而获得显著的协同效应。

我们使用哥伦比亚和美国的几个销售团队向1,000多名客户销售产品,专门瞄准南美洲、中美洲和北美的区域市场 。2023年和2022年,美国分别占我们总收入的95%和96%,哥伦比亚分别约占3%和2%,其他拉丁美洲目的地在这两年约占2%。

我们通过总部设在佛罗里达州和美国不同地区的总部/销售团队销售我们的产品,这是我们最大的销售 集团,与该地区的玻璃承包商、总承包商、房地产开发商和特种窗户经销商有着密切的关系 。2022年末,我们推出了两个新展厅,一个在纽约市,一个在南卡罗来纳州查尔斯顿,主要服务于各自地区的单户住宅市场。德克萨斯州休斯敦和佛罗里达州博尼塔斯普林斯的新展厅已经完工,预计将于2024年初全面投入运营。我们在哥伦比亚和巴拿马也有销售队伍,在该地区有长期的业务关系,服务于拉丁美洲市场。我们有两种类型的销售操作:合同销售和标准形式销售,合同销售是高额客户量身定制的项目,标准形式销售反映的是价值较低且持续时间较短的订单。

| 40 |

我们 希望从美国最大市场的增长中受益,从而获得市场份额,扩大我们的地理足迹 。我们在南卡罗来纳州、佛罗里达州、德克萨斯州和北卡罗来纳州等州拥有强大的业务,这些州的有利人口结构有助于持续增长。尽管美国南部地区的住房许可证总体下降,与2022年的强劲表现相比,同比下降了9%;我们在佛罗里达州的主要城市的许可证增加了3%,我们在佛罗里达州保持着强大的存在。此外, 根据Key Media Research(“KMR”)的数据,到2024年,美国已投入使用的非住宅建筑建设预计将继续扩张,年化增长率为4.6%至8000亿美元,预计到2026年将保持在类似水平。美国的住宅建设预计将在2023年下降5.6%后,2024年增长1.3%。随着利率开始企稳并可能下降,借贷成本预计将在2024年下降。2023年10月下旬,30年期固定抵押贷款利率达到7.8%的23年高点,到2024年2月降至6.7%。我们核心市场和地理位置的这些稳定到积极的宏观趋势,再加上精益的成本结构,使我们处于有利地位,保持行业领先的利润率,并进一步 使我们在美国的业务多样化。

流动性

截至2023年12月31日和2022年12月31日,我们的现金和现金等价物分别约为1.295亿美元和1.037亿美元。在截至2023年12月31日的一年中,现金的主要来源是经营活动,创造了1.388亿美元的收入。

截至2023年12月31日,我们的流动资金状况包括承诺信贷额度下的1.7亿美元可用资金,以及1.295亿美元的现金余额。我们预计营运资本在不久的将来将继续成为现金流的净收益, 除了我们目前的流动性状况外,这将为我们在未来12个月内偿还债务提供充足的灵活性。

| 41 |

资本 资源

我们 将玻璃和铝转化为高规格建筑玻璃和定制铝型材,这需要在最先进的技术上进行大量 投资。在截至2023年12月31日和2022年12月31日的年度内,我们主要在建筑和建筑以及机械和设备方面进行了投资,金额分别为8730万美元和8310万美元。我们相信,我们近几年在技术上的投资为我们的持续增长奠定了良好的基础,因为我们目前安装的 产能提供了灵活性,提高了盈利能力,并在未来几年增加了现金产生。最近我们在过去两年中进行的高回报投资的例子包括:

| ● | 自动化 六条窗户装配生产线,提高了效率、人力和材料浪费成本,现场损坏估计减少了30%; |

| ● | 新增 铝扩建项目,增加产能约400吨/月; |

| ● | 进一步实现更多玻璃生产线的自动化,在端到端的基础上提高效率,将交货期、员工人数和现场损坏减少约40%。 |

| ● | 升级真空磁控溅射镀膜机,允许玻璃在钢化前镀膜; |

| ● | 自动化 两个集中式铝仓库,用于存储、分类挤压矩阵和铝型材,并将其交付给我们的内部生产流程,从而缩短建筑系统组装的交货期,并减少对材料的现场损坏; |

| ● | 收购我们现有设施附近的150万平方英尺土地,以供未来扩建,并为我们的体育设施综合体提供 工厂员工 ;以及 |

| ● | 建立新的乙烯基窗装配线,年产能约为3亿美元。 |

2019年5月3日,我们与圣戈班完成了一项合资协议,圣戈班是浮法玻璃生产的世界领先者,浮法玻璃是我们制造流程的关键组件 ,据此我们收购了圣戈班在哥伦比亚的子公司Vidrio Andino 25.8%的少数股权。我们在Vidrio Andino的权益的购买价格为4500万美元,其中3410万美元以现金支付,1090万美元通过2020年12月9日的土地出让支付。于2020年10月28日,吾等以交换方式以1,557,142股本公司普通股向关联方收购上述土地,每股价值7.00美元,按截至2020年10月27日的收盘价计算,溢价约33%。

这块土地将用于在我们现有的制造设施附近开发第二家浮法玻璃厂,我们预计该厂一旦投入运营,将为我们带来显著的效率,我们还将拥有该厂25.8%的权益。新工厂的资金将来自公司最初现金出资的收益、波哥大工厂的运营现金流、不会并入公司的合资企业产生的债务,以及如果需要,我们将提供约1,250万美元的额外捐款(基于债务可用性)。

| 42 |

运营结果 (以千为单位)

| 截至12月31日的12个月, | ||||||||||||

| 2023 | 2022 | 2021 | ||||||||||

| 营业收入 | $ | 833,265 | $ | 716,570 | $ | 496,785 | ||||||

| 销售成本 | 442,331 | 367,071 | 294,201 | |||||||||

| 毛利 | 390,934 | 349,499 | 202,584 | |||||||||

| 运营费用 | (131,172 | ) | (123,084 | ) | (85,599 | ) | ||||||

| 营业收入 | 259,762 | 226,415 | 116,985 | |||||||||

| 营业外收入和费用,净额 | 5,131 | 4,218 | 608 | |||||||||

| 外币交易损益 | 686 | 2,013 | (4,308 | ) | ||||||||

| 融资利息支出和递延成本 | (9,178 | ) | (8,156 | ) | (9,850 | ) | ||||||

| 债务清偿 | - | - | (10,699 | ) | ||||||||

| 所得税拨备 | (77,904 | ) | (74,758 | ) | (28,485 | ) | ||||||

| 权益法收益 | 5,013 | 6,680 | 4,177 | |||||||||

| 净收入 | 183,510 | 156,412 | 68,428 | |||||||||

| 可归于非控股权益的收入 | (628 | ) | (669 | ) | (277 | ) | ||||||

| 可归属于父母的收入 | $ | 182,882 | $ | 155,743 | $ | 68,151 | ||||||

截至2023年12月31日和2022年12月31日的年度比较

我们的营业收入从截至2022年12月31日的7.166亿美元增加到截至2023年12月31日的8.333亿美元,增幅为1.167亿美元,增幅为16.3%。2023年的强劲销售是由美国商业和独栋住宅市场活动推动的。 美国销售额从2022年的6.884亿美元增加到2023年的7.951亿美元,增幅为1.067亿美元,增幅为15.5%。美国商业市场销售额从2022年的3.82亿美元增加到2023年的4.597亿美元,增幅为7,770万美元,增幅为20.3%,因为我们继续处理不断增长的积压订单。美国单户住宅市场销售额从2022年的3.064亿美元增加到2023年的3.354亿美元,增幅为2900万美元,增幅为9.5%,占截至2023年12月31日的年度总销售额的40.3%。对拉美市场的销售额从2022年的2820万美元增加到2023年的3820万美元,增幅为1000万美元,增幅为35.6%。

在截至2023年12月31日的财年中,毛利增加了4,150万美元,增幅为11.9%,达到3.91亿美元,而截至2022年12月31日的财年,毛利为3.495亿美元。这导致截至2023年12月31日的年度的毛利率达到46.9%,低于截至2022年12月31日的年度的48.8%。毛利率下降190个基点主要归因于我们的收入 组合,其中包括本期内更多的安装和单机产品销售。安装和单机版产品收入同比分别增长21.4%和9.5%,拖累了整体毛利率。此外,不利的货币兑换 动态影响了我们以哥伦比亚比索计价的成本与我们以美元为主的收入流。

运营费用从截至2022年12月31日的1.231亿美元增加到截至2023年12月31日的1.312亿美元,增幅为810万美元或6.6%。管理和销售人员支出增加了27%,从2022年的2810万美元增加到2023年的35.7美元,这与更大规模的运营和持续的地理扩张有关。此外,应收账款准备金增加了220万美元,从2022年的60万美元增加到2023年的280万美元。然而,由于我们不断努力加强我们的精益管理结构和严格的成本控制,我们的运营费用占销售额的比例从2022年的17.2%提高到2023年的15.7%。

在截至2023年和2022年12月31日的年度内,公司录得净营业外收入分别为510万美元和420万美元。 营业外收入主要包括来自短期投资和存款的利息收入、租赁物业和向客户出售废旧材料的利息收入和信用卡支付费用,以及与公司直接影响范围外的某些慈善捐款有关的营业外支出。

| 43 |

截至2023年12月31日止年度,融资利息支出及递延成本由截至2022年12月31日止年度的820万美元增至920万美元,增幅为100万美元或12.5%,反映浮动利率上升,而我们的债务余额则保持稳定。

在截至2023年12月31日的年度内,公司录得与外币交易相关的营业外收益70万美元。 相比之下,公司在截至2022年12月31日的年度内录得净收益200万美元,因为哥伦比亚比索在此期间升值了20.5%。

于截至2023年及2022年12月31日止年度,本公司分别录得7,790万美元及7,480万美元的所得税拨备,分别反映30.4%及33.3%的实际所得税税率。

由于上述原因,本公司于截至2023年12月31日止年度录得净收益1.835亿美元,而截至2022年12月31日止年度则录得1.564亿美元。

截至2022年12月31日和2021年12月31日的年度比较

我们的营业收入从截至2021年12月31日的年度的4.968亿美元增加到截至2022年12月31日的年度的7.166亿美元,增幅为2.198亿美元,增幅为44.2%。

2022年强劲的销售是由美国独户住宅和商业市场活动推动的。美国销售额从2021年的4.563亿美元增加到2022年的6.884亿美元,增幅为2.32亿美元,增幅为50.8%。美国独户住宅市场销售额从2021年的1.774亿美元增加到2022年的3.064亿美元,增幅为1.291亿美元,增幅为72.8%,占截至2022年12月31日的年度总销售额的42.8%。随着我们继续处理不断增长的积压订单,美国商业市场销售额从2021年的2.79亿美元增加到2022年的3.82亿美元,增幅为1.029亿美元,增幅为36.9%。由于我们将重点放在更具吸引力的美国市场,对拉美市场的销售额从2021年的4050万美元下降到2022年的2820万美元,下降了1220万美元,降幅为30.3%。

在截至2022年12月31日的一年中,毛利润增加了1.469亿美元,增幅为72.5%,达到3.495亿美元,而截至2021年12月31日的一年中,毛利润为2.026亿美元。这使得截至2022年12月31日的年度的毛利率达到48.8%,高于截至2021年12月31日的年度的40.8%。毛利率提高800个基点的主要原因是销售增加带来的经营杠杆 、有利的产品定价动态、持续的效率努力以及因哥伦比亚比索贬值而产生的有利汇率。

运营费用从截至2021年12月31日的8,560万美元增加到截至2022年12月31日的1.231亿美元,增幅为3750万美元,增幅为43.8%。这一增长是由于运费增加了1620万美元,即70.4%,原因是销售额增长了44.2%,运费有所提高,进入更加原子化的美国住宅市场的销售比例更高,非经常性专业费用为340万美元 ,以及与项目相关的纠纷相关的460万美元一次性和解付款。

| 44 |

于截至2022年及2021年12月31日止年度内,本公司录得净营业外收入分别为420万美元及60万美元。 营业外收入主要包括租赁物业收入、出售废旧材料所得收入及向客户支付信用卡费用,以及与本公司直接影响范围以外的慈善捐款有关的营业外开支。

在截至2022年12月31日的一年中,融资的利息支出和递延成本从截至2021年12月31日的990万美元减少了170万美元,或17.2%,降至820万美元,尽管我们的 债务余额减少导致浮动利率上升。

在截至2022年12月31日的年度内,公司录得与外币交易相关的营业外收益200万美元。 相比之下,公司在截至2021年12月31日的年度内录得净亏损430万美元,因为哥伦比亚比索在此期间贬值了20.8%。

于截至2022年及2021年12月31日止年度,本公司分别录得7,480万美元及2,850万美元的所得税拨备,分别反映33.3%及30.7%的实际所得税税率。这两个年度的实际所得税税率分别接近2022和2021财年的33.8%和29.6%的法定税率。

由于上述原因,本公司于截至2022年12月31日止年度录得净收益1.564亿美元,而截至2021年12月31日止年度则录得净收益6840万美元。

运营、投资和融资活动的现金流量

在截至2023年12月31日和2022年12月31日的年度内,运营活动分别产生了约1.388亿美元和1.419亿美元的收入。 在截至2023年12月31日的年度内,运营产生的正现金流与我们行业领先的盈利能力和加强的营运资本努力有关。

在截至2023年12月31日的一年中,运营现金的主要来源是合同资产和负债,产生了1,390万美元, 这是由于美国的几个工作岗位完成后预留金减少,与我们目前正在执行的项目的预付款相关的未开单应收账款减少,以及从客户那里收到的预付款增加的综合结果。相比之下,合同资产和负债在截至2022年12月31日的一年中产生了1620万美元。在经营活动中使用现金最多的是 其他资产,主要包括预付税款,在截至2023年12月31日的年度内使用了2750万美元,与2023年第二季度支付的与所得税相关的总计1.072亿美元有关,其中大部分由哥伦比亚子公司在2023年第二季度支付。相比之下,在截至2022年12月31日的年度内,其他资产使用了50万美元,与哥伦比亚子公司返还预付增值税有关,以抵消2022年的所得税支付。由于哥伦比亚比索兑美元升值20.5%,截至2023年12月31日的年度内,经营活动提供的现金受到2,580万美元非现金未实现外币交易亏损的负面影响 ,而截至2022年12月的年度净收益为1,540万美元。

在截至2023年和2022年12月31日的年度内,我们在投资活动中分别使用了7600万美元和7260万美元。2023年,现金在投资活动中的主要 使用与我们的建筑系统组装流程的自动化和增量土地购买有关,如上文资本资源部分中进一步描述的那样。在截至2023年12月31日的年度内,我们支付了7800万美元 收购物业、厂房和设备,加上通过信贷获得的930万美元,资本支出总额为8730万美元 。在2022年期间,我们使用了7130万美元用于收购或财产和设备。包括通过债务或供应商信贷获得的资产,该期间的资本支出总额为8320万美元。2023年,我们还从投资维德里奥·安迪诺获得了230万美元的股息。

在截至2023年12月31日和2022年12月31日的年度内,融资活动分别使用了4,280万美元和4,480万美元。在截至2023年12月和2022年12月的年度内,我们分别向普通股持有人支付了1640万美元 和1290万美元的股息。在截至2023年12月31日的一年中,我们根据董事会授权的5,000万美元回购计划,使用了2,350万美元回购股票。此外,该公司还支付了300万美元买断了ESMetals的非控股权益。

| 45 |

表外安排 表内安排

截至2023年12月31日或2022年12月31日,我们 没有任何重大的表外安排。

关键会计估算

按照美国公认会计原则编制财务报表要求管理层作出重大估计和假设,以影响财务报表所涵盖期间的资产、负债、收入和支出以及其他相关金额。 管理层经常对本质上不确定的事项的影响作出判断和估计。随着影响未来不确定性解决的变量和假设的数量增加,这些判断变得更加主观和复杂。我们 已确定以下会计政策对于我们的财务状况和经营结果的列报和披露最为重要。

收入 确认

对于 供应和安装合同,当我们的客户接受 合同时,随着时间的推移,履行义务得到履行,控制权被视为转移。供应和安装合同的收入使用成本比法确认, 按迄今产生的成本占每份合同估计总成本的百分比衡量。合同修改通常发生在 以适应合同规范或要求的更改。在大多数情况下,合同修改是针对 不明确的货物或服务,因此被视为现有合同的一部分。交易价格估计包括提交的合同修改或索赔的额外对价 当公司认为其拥有修改或索赔的可执行权时,可以可靠地估计 金额,并合理确保实现。作为现有合同的一部分计入的修改金额包括在交易价格中,并在累计追赶的基础上确认为对销售额的调整。

贸易应收账款

应收贸易账款是扣除对即时付款的现金折扣、可疑账款和销售退货的备抵后记录的。本公司的 政策是根据其现有应收账款 中可能的信用损失金额的最佳估计为无法收回的账款计提准备金。本公司定期审查其应收账款,以确定是否有必要根据对逾期账款和其他可能表明账款可收回性可能存在疑问的因素的分析 计提坏账准备。 公司考虑的其他因素包括其现有合同义务、客户的历史付款模式和 个别客户情况,以及对当地经济环境及其对应收账款 可收回性的潜在影响的审查。账户余额被视为无法收回,并在记录备抵后90天内冲销,且所有 收回手段均已用尽,收回的可能性被视为微乎其微。

盘存

原材料存货 主要包括购买和加工的玻璃、铝、乙烯基材料、零件和在日常 业务过程中使用的供应品,按成本或可变现净值两者中较低者计价。成本采用加权平均法厘定。库存 由尚未安装的特定工作材料(在制品)组成,使用特定识别方法进行估值。 成品库存的成本按成本或市价两者中的较低者记录和维护。成本包括原材料和直接 及适用的间接制造费用。此外,与在建合同有关的存货包括在产品 和制成品,分别采用特定识别方法和成本或市价孰低法列报,预计 在一年内周转。

过剩或滞销原材料库存的储备 根据各种因素的历史经验进行更新,包括期末的销售 量和库存水平。由于本公司的产品是根据确定订单生产而非按库存生产,因此本公司不保留成品存货的成本或市场较低者的准备金。

| 46 |

所得税 税

公司在某些司法管辖区需缴纳所得税。在确定 所得税的全球拨备时,需要作出重大判断。所得税拨备采用所得税会计处理的资产负债法厘定。在 这种方法下,递延所得税是指当资产和负债的报告金额被收回或支付时,预期会发生的未来税务后果。所得税准备金是指本年度已付或应付的所得税加上本年度 递延税项的变动。递延税项由公司资产和负债的财务和税务基础之间的差异产生,并在税率和税法发生变化时进行调整。对于 公司运营所在的每个税务管辖区,递延所得税资产和负债相互抵销,并在合并 资产负债表中作为单一非流动金额列示。

有许多交易和计算的最终税收确定是不确定的。本公司根据对是否应缴纳额外税款的估计,确认 预期税务审计问题的负债。倘该等事项的最终税务结果与最初记录的金额不同,则有关差额将影响作出有关厘定期间的即期及递延所得税资产及负债。

当基于技术 优点,不确定的所得税状况很可能在审查后持续存在时, 公司确认该状况对财务报表的影响。本公司应计其他税务或有事项,当它是可能的, 负债的税务机关已经产生和应急金额可以合理估计。与未确认税项及所得税相关罚款有关的应计利息 计入所得税拨备。不确定的所得税状况 记录在合并资产负债表的“应付税款”中。

长期资产

公司定期审查其长期资产的账面价值,当事件或情况变化表明 其账面价值很可能超过其可变现价值时,并在认为 必要时记录减值费用。

当 情况表明减值可能已经发生时,本公司通过比较预期使用此类资产及其最终处置产生的估计 未贴现未来现金流量与其账面值,来测试此类资产的可收回性。 如果未折现的未来现金流量低于资产的账面价值,则确认减值损失,其计量方法为资产的 账面价值超过其估计公允价值的部分。公允价值通过各种估值技术确定, 包括贴现现金流模型、市场报价和第三方独立评估(如认为必要)。

财产、厂房和设备按成本减去累计折旧入账。延长资产使用寿命的重大改进和续订将被资本化。收购财产在建造和安装过程中产生的利息被资本化。 当财产退役或以其他方式处置时,成本和相关的累计折旧从账目中扣除,任何相关的收益或损失作为销售、一般和行政费用的减少或增加计入收入。折旧 是根据下列估计使用年限按直线计算的:

| 建筑物 | 20年来 | |

| 飞机 | 20年来 | |

| 机器和设备 | 10年 | |

| 家具和固定装置 | 10年 | |

| 办公设备和软件 | 5年 | |

| 车辆 | 5年 |

| 第 7A项。 | 关于市场风险的定量和定性披露。 |

我们 面临与利率、外币汇率和商品市场价格变化相关的持续市场风险。

利率上升可能会对我们相当大一部分浮动利率债务的融资成本产生负面影响。 如果利率在未来12个月内上调100个基点,根据我们目前的债务构成,净收益将减少约50万美元 。这一市场风险敞口是扣除利率对冲衍生工具的影响的净额。 财务报表脚注中进一步描述的金融工具。

| 47 |

由于外币相对于我们的报告货币美元的价值发生变化,我们 受到市场风险的影响。 我们的一些子公司的业务总部设在哥伦比亚,主要以当地货币进行业务。我们大约3%的综合收入和24%的成本和支出实际上是以哥伦比亚比索产生的,从而减轻了一些与汇率变化相关的风险。然而,由于我们以哥伦比亚比索计价的成本和支出超过美元,哥伦比亚比索相对于美元升值5%将导致我们的年收入增加130万美元,我们的成本和支出 增加约810万美元,导致截至2023年12月31日的12个月的净收益减少680万美元。

同样,这些子公司的很大一部分货币资产和负债通常以美元计价,而其 功能货币是哥伦比亚比索,从而导致使用期末即期汇率重新计量资产和负债的损益。这些子公司既有以美元计价的货币资产,也有以美元计价的货币负债,从而减轻了一些与外汇汇率变化相关的风险。以美元计价的货币负债比其货币资产高出3,730万美元,因此哥伦比亚比索每贬值1%,公司截至2023年12月31日的综合经营报表中将记录的亏损为40万美元。

此外, 外国子公司的业绩必须在公司的合并财务报表中换算为我们的报告货币美元。对财务报表的不同部分使用不同的汇率(视情况而定)进行货币换算会产生换算调整,该调整计入本公司的 综合全面收益表和综合资产负债表中的其他全面收益。

我们 还受到与铝价格波动相关的市场风险敞口,铝是我们制造 的主要原材料之一。大宗商品市场,包括铝业,本质上是高度周期性的,因此价格可能会波动。商品成本受到许多我们无法控制的因素的影响,包括一般经济状况、原材料的可获得性、竞争、劳动力成本、运费和运输成本、生产成本、进口关税和其他贸易限制。 我们的销售价格也受到商品成本变化的影响,我们根据伦敦金属交易所的报价对铝产品进行定价,外加制造溢价,目的是使我们的原材料成本与销售价格保持一致 以尝试将商品价格变化传递给我们的客户。

我们 无法准确估计商品成本每变化1%将对我们的运营结果产生的影响,因为商品成本的变化 将同时影响采购材料成本和我们的销售价格。对我们运营结果的影响取决于我们产品的市场状况,这可能会影响我们将大宗商品成本转嫁给客户的能力。

| 第 项8. | 财务报表和补充数据。 |

我们的合并财务报表连同我们的独立注册会计师事务所的报告,从本年度报告的F-1页以Form 10-K格式开始,并通过引用并入本文。

| 48 |

| 第 项9. | 会计人员在会计和财务披露方面的变更和分歧。 |

没有。

| 第 9A项。 | 控制 和程序 |

对披露控制和程序进行评估

我们 根据修订后的1934年《证券交易法》规则13a-15和15d-15的要求进行了评估,并在我们的管理层(包括我们的首席执行官和首席财务官)的参与下,对截至本年度报告所涉期间结束的财务报告内部控制的设计和运行有效性进行了评估。 基于该评估,我们的首席执行官和首席财务官得出结论,我们的披露控制和1934年《证券交易法》规则13a-15(E)和15d-15(E)所定义的程序,经修订后于2023年12月31日起生效,目的是提供合理保证,确保报告中披露的信息在美国证券交易委员会规则和表格中指定的时间段内得到记录、处理、汇总和报告,并合理保证此类信息已积累并在适当情况下传达给我们的管理层,包括首席执行官和首席财务官 ,以便及时做出有关所需披露的决定。

管理层关于财务报告内部控制的报告

我们的管理层负责建立和维护对财务报告的充分内部控制,该术语在修订后的1934年《证券交易法》规则13a-15(F)和15d-15(F)中定义。

公司对财务报告的内部控制包括以下政策和程序:(I)与保存记录有关, 这些记录合理详细、准确和公平地反映公司资产的交易和处置;(Ii)根据美国公认的会计原则,提供必要的交易记录,以便编制财务报表;以及公司的收入和支出仅根据公司管理层和董事的授权进行。以及(Iii)就防止或及时发现可能对财务报表产生重大影响的未经授权收购、使用或处置公司资产提供合理保证 。

我们的管理层,包括首席执行官和首席财务官的参与,根据以下标准对截至2023年12月31日的财务报告内部控制的有效性进行了评估“内部控制--特雷德韦委员会赞助组织委员会发布的综合框架(2013)”。

基于这项评估,我们的管理层得出结论认为,我们对财务报告的内部控制有效地为财务报告的可靠性提供了合理的 保证,并根据公认的会计原则为外部目的编制财务报表。普华永道会计师事务所独立评估了我们对财务报告的内部控制的有效性,其报告如下。

财务报告内部控制变更

在最近一个财季,我们对财务报告的内部控制没有发生变化,这对我们的财务报告内部控制产生了重大影响, 或有合理的可能性对其产生重大影响。

注册会计师事务所认证报告

我们独立注册会计师事务所的报告从本年度报告的F-1页10-K表格开始,并以引用的方式并入本文。

| 第 9B项。 | 其他 信息。 |

在截至2023年12月31日的季度内,(I)没有董事或官员

| 第 9C项。 | 披露有关阻止检查的外国司法管辖区的信息。 |

不适用 。

| 49 |

第 第三部分

| 第 项10. | 董事、高管和公司治理。 |

董事和高管

我们的 现任董事和高管如下:

| 名字 | 年龄 | 职位 | ||

| 何塞 M.Daes | 64 | 首席执行官兼董事 | ||

| 克里斯蒂安·T·代斯 | 60 | 首席运营官兼董事 | ||

| 圣地亚哥 吉拉尔多 | 48 | 首席财务官 | ||

| 洛恩 威尔 | 78 | 董事会非执行主席 | ||

| 路易斯·费尔南多·卡斯特罗·维加拉 | 57 | 董事 | ||

| 安妮·路易丝·卡里卡特 | 57 | 董事 | ||

| 胡里奥 A.托雷斯 | 57 | 董事 | ||

| 卡洛斯 阿尔弗雷多治愈 | 79 | 董事 |

何塞 M.Daes自2013年12月以来一直担任我们的首席执行官和董事会成员。戴斯先生有40多年在哥伦比亚和美国创办和经营各种企业的经验。自1983年以来,他一直领导TecnoGlass集团,该集团与他的兄弟、我们的首席运营官克里斯蒂安·达斯和一名董事员工共同创立。Daes先生自ES成立以来一直担任首席执行官,负责ES运营的方方面面。戴斯也是TG的联合创始人。戴斯先生负责公司的持续、合乎道德和负责任的管理和发展。

克里斯蒂安·T·代斯自2013年12月以来一直担任我们的首席运营官和董事会成员。迪斯先生自1994年TG成立以来一直担任该公司的首席执行官。Daes先生领导自动化项目,减少材料消耗并提高公司效率,为我们的工人和整个国际供应链保持最高的安全标准。

戴斯先生是我们的首席执行官何塞·M·戴斯的弟弟。

| 50 |

圣地亚哥 吉拉尔多于2016年2月至2017年8月担任我们的副首席财务官,此后一直担任我们的首席财务官。他在美国摩根大通和哥伦比亚花旗银行工作期间,加入TecnoGlass,在资本市场、银行债务、衍生品、财务、并购和股权相关交易方面拥有丰富的金融经验。吉拉尔多先生拥有沃什伯恩大学的工商管理硕士学位(以优异成绩毕业),并拥有加州州立大学波莫纳分校的MBA学位,重点是国际商业和金融。

答:洛恩·韦尔自成立以来一直担任我们的董事会非执行主席。Weil先生还在1991年10月至2013年11月期间担任科学游戏公司董事会主席,在此期间,除约24个月外,他一直担任该公司的首席执行官。在他任职期间,Science Games的年收入从不到5000万美元 增长到约20亿美元。Weil先生拥有多伦多大学的商学学士学位、伦敦经济学院的硕士学位和哥伦比亚大学的工商管理硕士学位。

路易斯·费尔南多·卡斯特罗·维加拉自2018年11月以来一直在我们的董事会任职。自2017年以来,卡斯特罗·维加拉先生一直担任农产工业领域的基金经理,监督他在建筑、基础设施和农产工业领域的投资。 卡斯特罗·维加拉先生在2013至2017年间担任哥伦比亚发展银行Banco de Comercio External de哥伦比亚S.A.的首席执行官。2007年至2008年和2012年至2013年,卡斯特罗·维加拉先生担任Agrodex International SAS的总经理,该公司是一家进口和营销食品公司。2008年至2012年,他担任巴兰基拉商会区域发展署总裁。在此之前,他是食品行业商业化和物流服务公司Provyser S.A.的总经理。 他是Unimed PharmPharmticals Limited的董事会成员,也是审计委员会的成员,哥伦比亚的Accnowte SAS和Devimed SAS公司的董事会成员。卡斯特罗·维加拉先生获得了福特汉姆大学的学士学位、哥伦比亚大学的学士学位和哥伦比亚波哥大大学的工商管理硕士学位。他拥有哈佛大学的经济发展方面的补充教育,宾夕法尼亚大学的战略和领导力,以及西北大学的管理。

安妮·路易丝·卡里卡特自2022年8月以来一直在我们的董事会任职。Carricarte女士在国内和国际市场营销、销售、行政和管理方面拥有超过35年的经验。她是一位商业企业家、执行顾问和励志演说家,擅长激励、培训、谈判和深入的团队建设。Carricarte女士是Simple Results,Inc.的首席执行官,这是一家她在2006年创立的咨询公司,在该公司,她在不同国家、不同世代、不同职业以及私营和公共部门的信仰之间开展多元文化项目的合作。自2004年以来,卡里卡特女士一直担任农场资产管理公司Grove Services和为美国主要食品连锁店提供“端到端”农产品分销的Unity Groves的顾问。她也是Mathon Investments Corporation的七名董事会成员之一,Mathon Investments Corporation是一家管理投资和贷款服务的私人基金。从1992年开始,Carricarte女士一直担任Amedex Holding Insurance Companies/USA的首席运营官和Amedex International的首席执行官,为拉丁美洲和加勒比地区的客户提供健康和人寿保险产品及相关服务。

| 51 |

胡里奥 A.托雷斯自2011年10月以来一直是我们的董事会成员。他曾在2011年10月至2013年1月担任我们的联席首席执行官 。自2008年3月以来,托雷斯一直担任私募股权公司Nexus Capital Partners的董事经理。2006年4月至2008年2月,Torres先生在哥伦比亚财政部任职,担任公共信贷和国库总管。2002年6月至2006年4月,Torres先生担任投资银行公司Diligo Consulting Group的董事董事总经理。1994年9月至2002年6月,托雷斯先生在摩根大通银行担任总裁副行长。自2021年4月以来,Torres先生一直在AST SpaceMobile,Inc.的董事会任职,该公司建造了第一个可通过标准手机直接访问的天基蜂窝宽带网络。托雷斯先生拥有洛杉矶安第斯大学的系统和计算机工程学位、西北大学的工商管理硕士学位和哈佛大学的工商管理硕士学位。

卡洛斯 阿尔弗雷多治愈自2019年9月以来一直担任我们的董事会成员。Cure Cure先生目前担任哥伦比亚最大的多行业集团之一Grupo Olímpica的外部顾问,并于2015年9月至2019年3月担任哥伦比亚领先的石油和天然气公司Ecopetrol S.A.(纽约证券交易所代码:EC)的前董事会主席。2011年至2013年,科尔·凯尔先生担任哥伦比亚驻委内瑞拉大使。Cure Cure先生曾担任Cementos公司的财务经理、Cementos Toluviejo公司的总经理、Astilleros Unión Industrial公司的总经理和葡萄牙巴兰基利亚公司的总经理。Cure Cure先生曾担任Avianca(纽约证券交易所股票代码:AVH)和Isagen公司的董事会成员,并且是巴伐利亚公司(AB Inbev)的前身总裁。Cure Cure先生在哥伦比亚国立大学获得土木工程学士学位。

行为准则

2017年10月,我们通过了适用于我们所有高管、董事和员工的最新行为准则。行为准则 编纂了管理我们业务方方面面的业务和道德原则。应 要求,我们将免费提供我们的行为准则副本。索取我们的行为准则副本的请求应以书面形式发送到TecnoGlass Inc.,Avenida Circunvalar a 100 MTS de la Via 40,Barrio las Flores,Barranquilla,哥伦比亚,收件人:公司秘书。读者也可以在我们的网站上获得我们的行为准则副本,网址为Http://investors.tecnoglass.com/corporate-governance.cfm.

内幕交易政策

公司的董事、高级管理人员、员工和顾问必须遵守公司的内幕交易政策,该政策一般禁止在知晓重大非公开信息的情况下购买、出售或交易公司的证券。

| 52 |

更改股东提名程序

证券持有人向我们的董事会推荐被提名人的程序没有实质性的变化。

审计委员会和财务专家

我们有一个董事会常设审计委员会,由卡洛斯·库尔、路易斯·费尔南多·卡斯特罗和胡里奥·托雷斯组成,卡洛斯·科尔在2022年担任董事长。根据适用的纽约证券交易所上市标准,审计委员会的每个成员都是独立的。

根据纽约证券交易所上市标准的要求,审计委员会将始终完全由“懂财务”的 独立董事 组成。纽约证券交易所上市标准将“财务知识”定义为能够阅读和理解基本财务报表,包括公司的资产负债表、损益表和现金流量表。 此外,公司必须向纽约证券交易所证明,委员会至少有一名成员具有并将继续拥有过去在财务或会计方面的工作经验,必要的会计专业认证,或导致个人财务成熟的其他类似经验或背景 。董事会认定,胡里奥·托雷斯符合纽约证券交易所对财务成熟程度的定义,并有资格成为美国证券交易委员会规则 和条例所界定的“审计委员会财务专家”。

| 第 项11. | 高管 薪酬。 |

概述; 薪酬讨论和分析

我们关于高管薪酬的 政策由董事会与薪酬 委员会协商管理。我们的薪酬政策旨在规定以下薪酬:

| ● | 是否足以吸引和留住具有杰出能力和潜力的高管; | |

| ● | 是为我们公司的独特特点和需求量身定做的; | |

| ● | 考虑个人价值和对我们成功的贡献; | |

| ● | 旨在通过在实现年度和长期目标的基础上奖励绩效来激励我们的高管实现这些目标。 | |

| ● | 是否在我们的商业环境中适当考虑了风险和回报; | |

| ● | 反映高管薪酬和股东价值创造之间的适当关系;以及 | |

| ● | 对市场基准非常敏感。 |

薪酬委员会负责向我们的董事会推荐达到这些目标的高管薪酬方案。薪酬委员会在做出有关高管薪酬的决定时,依赖其成员的经验以及对各种因素的主观考虑,包括个人和公司业绩、我们的战略业务目标、每位高管的职位、经验、责任水平和未来潜力,以及我们行业类似规模的公司支付的薪酬。薪酬委员会 为年度固定薪酬或不同薪酬要素之间的分配设定具体的KPI或基准。

我们的薪酬委员会负责对高管的现金薪酬和股权持有量进行年度审查,以确定它们是否为高管提供了足够的激励和动力,以及相对于其他公司的可比高管,他们是否对高管进行了足够的薪酬。作为审查的一部分,管理层向薪酬委员会提交建议。

我们 认为,在做出与薪酬相关的决定时,重要的是要了解我们行业中处境相似的上市公司的当前做法。我们的薪酬委员会通过审查玻璃和铝行业上市公司的公共报告和其他资源,对这些公司的现金和股权薪酬做法进行评估。 被选为任何基准组的公司将具有与我们公司类似的业务特征,包括 收入、财务增长指标、发展阶段、员工人数和市值。尽管由于我们的业务和目标方面的原因, 基准可能并不总是适合作为设置薪酬的独立工具,但我们通常认为,收集这些信息是我们薪酬相关决策流程的重要组成部分。

考虑有关高管薪酬的股东咨询投票

根据1934年《证券交易法》第14A条的要求,我们 还考虑了我们最近一次关于高管薪酬的股东咨询投票(对薪酬咨询投票的发言权)。在我们于2022年12月15日举行的年度股东大会上进行的上一次咨询投票中,超过97%的股东在咨询的基础上批准了我们的薪酬计划 (集体反对或弃权的票数不到3%)。我们认为这有力地证明了我们的薪酬实践坚定地符合股东的最佳利益。根据我们2019年年度股东大会上举行的股东投票,我们每三年对薪酬咨询投票进行一次发言权。下一次将在我们的2025年年度股东大会上 。

| 53 |

基本工资

我们任命的每一位高管都是按自己的意愿聘用的。我们高管的基本工资由我们的薪酬委员会每年单独确定,以确保每位高管的基本工资构成薪酬方案的一部分, 该薪酬方案将适当地奖励高管为我们公司带来的价值。根据我们的薪酬理念,薪酬委员会可酌情增加或减少每位高管的基本工资。

奖金

除了基本工资外,我们任命的高管还有权根据公司的财务业绩和全年某些目标的完成情况获得年度绩效奖金。