已于2023年5月15日向美国证券交易委员会提交 。

登记号333- 269489

美国

证券交易委员会

华盛顿特区,20549

第2号修订

至

表格S-1

根据1933年《证券法》的注册声明{br

VOCODIA HOLDINGS CORP

(注册人的确切姓名 如其章程所规定)

| 怀俄明州 | 7371 | 86-3519415 | ||

(国家或其他管辖区) 公司或组织) |

(主要标准工业 分类代码编号) |

(税务局雇主 识别码) |

6401 Congress Ave,套房 #160

佛罗里达州博卡拉顿,邮编33487

(561) 484-5234

(注册人主要执行办公室的地址,包括邮政编码和电话号码,包括区号)

布莱恩·波多拉克

首席执行官

6401 Congress Ave,套房 #160

佛罗里达州博卡拉顿,邮编33487

(561) 484-5234

(服务代理商的名称、地址,包括 邮政编码,电话号码,包括区号)

复制到:

|

罗斯卡梅尔,Esq. 蒂亚戈·斯切尔,Esq. Carmel,Milazzo & Feil LLP。 55 West 39 Street,18楼 纽约州纽约市,邮编10018 (212) 658-0458 |

David E.Danovitch,Esq. 迈克尔·德多纳托,Esq. 小查尔斯·钱伯斯律师 Sullivan&Worcester LLP 百老汇1633号 纽约州纽约市,邮编:10019 (212) 660-3060 |

建议向公众销售的大约开始日期:在本注册声明生效后在切实可行的范围内尽快开始销售。

如果根据1933年证券法下的规则415,在本表格中登记的任何证券将以延迟或连续的方式提供,请勾选 下面的框。X

如果根据证券法下的规则462(B)提交此表格是为了为发行注册额外的证券,请选中以下框并列出同一发行的较早有效注册声明的证券法注册声明编号。?

如果此表格是根据证券法下的规则462(C)提交的生效后修订 ,请选中以下框并列出相同产品的较早生效注册表的证券法注册表编号。?

如果此表格是根据证券法下的规则462(D)提交的生效后修订 ,请选中以下框并列出相同产品的较早生效注册表的证券法注册表编号。?

用复选标记表示注册人 是大型加速申报公司、加速申报公司、非加速申报公司、较小的申报公司或新兴成长型公司。 请参阅《交易法》第12b-2条规则中对“大型加速申报公司”、“加速申报公司”、“较小申报公司”和“新兴成长型公司”的定义。

| 大型加速文件服务器¨ | 加速文件管理器¨ |

| 非加速文件服务器x | 规模较小的报告公司x |

| 新兴成长型公司 x |

如果是新兴成长型公司,用勾号表示注册人是否已选择不使用延长的过渡期来遵守根据证券法第7(A)(2)(B)节提供的任何新的或修订的财务会计准则。?

注册人特此修改本注册说明书,修订日期可视需要而定,以延迟其生效日期,直至注册人提交进一步的修订,明确说明本注册说明书此后将根据1933年证券法第8(A)条生效,或直至注册说明书于证监会根据上述第8(A)条行事而决定的日期生效。

解释性说明

本注册声明载有披露内容,内容包括:(I)Vocodia Holdings Corp.(“本公司”)首次公开发行1,000,000股本公司普通股(“普通股”),每股面值0.0001美元,由本公司(“首次公开发售”)透过本招股说明书封面所指名的承销商登记出售,(Ii)要约和潜在转售最多:(I)505,908股我们的普通股,根据约2,630,722美元的原始发行贴现本金 和优先担保可转换票据的利息金额(统称为“可转换票据”)可发行;及(Ii)在若干投资者(“投资者认股权证”)(可换股票据持有人及投资者认股权证持有人在此统称为“出售股东”及出售股东持有的股份分别称为“出售股东”及“出售股东股份”)行使该等认股权证时可向认股权证持有人发行的190,713股普通股, 该等股份数目假设首次公开招股价为每股IPO股份8.00美元,为招股说明书封面所载价格区间的中点。

出售股东已向 公司表示,他们将考虑应IPO承销商的要求,在IPO定价后立即出售根据本注册声明登记的部分或全部出售股东股份,以创造一个有序、流动性强的普通股市场。因此,在本注册声明中登记的普通股的出售将导致公司同时或顺序进行两次发售,这可能会影响我们普通股的价格和流动性以及对我们普通股的需求。

此初步招股说明书中的信息不完整,可能会更改。普通股在向美国证券交易委员会提交的登记书 生效前不得出售。本初步招股说明书不是出售普通股的要约,也不是在任何不允许要约或出售的州或司法管辖区 征求购买普通股的要约。

完成日期为2023年5月15日。

初步招股说明书

VOCODIA HOLDINGS CORP

1,000,000

普通股股份

696,621股普通股

由销售股东持有

这是Vocodia 控股公司的首次公开募股,该公司是怀俄明州的一家公司,基于坚定的承诺。本次发行包括1,000,000股IPO股票。假设的首次公开募股价格为每股8.00美元,这是每股7.00美元至9.00美元之间的估计区间的中点。在此发售的普通股的实际首次公开发行价格将由承销商和我们在定价时确定。 考虑到我们的历史业绩和资本结构、当时的市场状况以及对我们业务的整体评估。因此,在整个招股说明书中使用的每股普通股的假设首次公开募股价格可能并不代表普通股的实际首次公开募股价格 (见“承销—发行价的确定“ 了解更多信息)。

我们已授予此次发行的承销商代表Alexander Capital,L.P.45天的选择权,可额外购买最多150,000股普通股 ,以弥补超额配售。

我们还打算登记公开出售:(I) 30,000股可根据代表认股权证的行使向代表发行的普通股;(Ii)505,908股可按约2,630,722美元的原始发行折价可转换票据发行的普通股;及(Iii)190,713股可向“投资者认股权证”持有人发行的普通股。出售股东提供的出售股东股份是本公司首次公开发售股份的一部分,并以完成首次公开发售股份为条件。如果出售股票的 股东选择出售其出售股东的股票,我们将不会收到出售股东出售普通股的任何收益。普通股和出售股东股份的向公众出售价格将固定为每股首次公开发行股票的初始发行价,直到普通股在纳斯达克资本市场(“纳斯达克”)上市。 出售股东可以多种不同的方式以不同的价格出售或以其他方式处置其股份,但在本次发行结束之前,不会向 出售股东出售任何股份。出售股东股份的发售将于所有出售股东股份已根据登记声明售出,以及根据1933年证券法(经修订)规则第144条(“证券法”)的规定获准不受限制地发售及转售出售股东股份而不再需要维持出售股东股份登记的日期(以较早者为准)终止,而出售股东股份的发售可延长 较首次公开发售股份的发售时间更长的时间。出售股东的股份将由出售股东不时转售。 我们将支付与出售普通股股东股份在美国证券交易委员会(“美国证券交易委员会”)登记 有关的所有费用(折扣、优惠、佣金和类似的出售费用,如有)。

在此次发行之前,我们的普通股没有公开的 市场。我们已申请将我们的普通股在纳斯达克上市,代码为VOCO,如果我们的上市申请未获批准,我们将无法完成此次发行,并将终止此次发行。 不能保证我们的普通股会成功在纳斯达克上市。

截至2023年5月12日,我们的首席执行官Brian Podolak先生和我们的首席技术官James Sposato先生各自有权投票表决我们总流通股的24.1%。 此百分比占Podolak先生和Sposato先生的所有普通股和A系列优先股,每股面值0.0001美元(“A系列优先股”)。

我们打算将本次发行所得 用于收购网站、技术或其他资产,为我们的产品构建更好的电话交换功能,从其他数字渠道扩展我们的 产品,销售和营销,营运资金和其他一般企业用途。我们的电话交换机 容量使我们能够同时扩展更多呼叫,这意味着我们的服务更容易地处理当前和未来客户日益增长的 需求。见"收益的使用.”

我们是2012年JumpStart Our Business Startups Act(“JOBS Act”)中定义的“新兴成长型公司” 和“较小的报告公司” ,并已选择遵守某些降低的上市公司报告要求。请参阅“摘要-成为一家新兴成长型公司和较小报告公司的影响.”

如果出售股东选择这样做,他们 可以不时出售或以其他方式处置其出售股东的股票,出售条款将在出售时通过 普通经纪交易或通过本招股说明书中描述的任何其他方式在卖股东-分销计划 “出售股东可向出售股东出售股份的价格,将由股份当时的市价或透过协议交易而厘定。我们将不会从出售股东出售 股东股份中获得任何收益。

投资我们的普通股具有高度的投机性和高度的风险。您应仔细考虑标题 下描述的风险和不确定性。“风险因素在决定购买我们的普通股之前,从本招股说明书的第11页开始。

美国证券交易委员会和任何州证券委员会都没有批准或不批准普通股,也没有对本招股说明书的准确性或充分性进行评估 。任何相反的陈述都是刑事犯罪。

| 每股 股 | 合计 (1) | |||||||

| 首次公开募股价格(1) | $ | $ | ||||||

| 承保折扣和佣金(2) | $ | $ | ||||||

| 非实报实销费用津贴 | $ | $ | ||||||

| 扣除费用前给予公司的收益(3) | $ | $ | ||||||

| (1) | 假设 不行使我们授予承销商的超额配售选择权,如下所述 。 |

| (2) | 代表 相当于发行总收益7.0%的承销折扣;条件是该承销折扣将等于本公司在本次发行中从本公司确定和介绍的投资者那里获得的总收益的4.0%,该数字 未反映在上表中。有关承销商将收到的其他赔偿的说明,请参阅“承销“从第96页开始。 |

| (3) | 代表非实报实销支出津贴,相当于本次发行总收益的1.0%,支付给代表。 |

| (4) | 我们估计,此次发行的总费用、佣金、费用和其他成本约为860,000美元。这些开支不包括向代表发行最多30,000股普通股的认股权证,相当于本次发售普通股数量的3.0%,每股行使价格相当于本次发售普通股首次公开发行价格的120%,包括为弥补超额配售(如果有)而出售的股份,或偿还承销商的某些费用。请参阅“承销从本招股说明书第69页开始,获取有关本公司将向承销商支付与此次发行相关的赔偿的更多信息。 |

我们已授予代表一项选择权,自本招股说明书发布之日起计45天内,以首次公开发行价格向我们购买最多150,000股额外普通股,减去承销折扣和佣金,以弥补超额配售(如果有)。如果代表全面行使选择权,则应支付的承保折扣和佣金总额为644,000美元,扣除费用前给我们的总收益为9,200,000美元。

有关承销商将收到的其他赔偿的说明,请参阅“承销“从第69页开始。

承销商预计在2023年左右向购买者交付普通股股票。

这份招股书的日期是,2023年。

唯一的账簿管理经理

Alexander Capital,L.P.

关于这份招股说明书

在本招股说明书中,除非上下文另有说明 ,提及"公司"、"沃可迪亚"、"我们"、"我们"和"我们的"统称 是指沃可迪亚控股公司(怀俄明州的一家公司)及其子公司。

本招股说明书 构成我们向美国证券交易委员会(“SEC”)提交的注册声明的一部分,其中包括提供 本招股说明书中讨论的事项的更多细节的附件。您应阅读本招股说明书和提交给SEC的相关附件, 以及标题为"在那里您可以找到更多信息"在做出投资决定之前。

在作出您的投资决定之前,您应仅依赖本招股说明书或任何招股说明书增刊或任何免费撰写的招股说明书或其修订中提供的信息,或我们 向您推荐的信息。我们和承销商均未授权任何人向您提供与本招股说明书或任何相关免费写作招股说明书中包含的信息不同或不同的信息。如果 任何人向您提供不同或不一致的信息,您不应依赖它。本招股说明书、任何招股说明书、任何免费撰写的招股说明书或其修订不构成出售或邀请购买本招股说明书所提供的普通股股份的要约、任何招股说明书补充文件或任何免费撰写的招股说明书或 在任何司法管辖区向任何人提出要约或向其提出要约或招揽要约是违法的。阁下不应假设本招股说明书、任何招股说明书补充文件或任何自由撰写的招股章程或对其作出的修订所包含的信息,以及我们先前向美国证券交易委员会提交的信息,与适用文件封面上的日期以外的任何日期一样准确。

如果本招股说明书中包含的信息与任何招股说明书附录中的信息存在冲突,您应以该招股说明书附录中的信息为准,如果其中一个文档中的任何陈述与另一个日期较晚的文档中的陈述不一致- 例如,本招股说明书或任何招股说明书附录中通过引用并入的文档-具有较晚日期的文档 中的陈述修改或取代较早的陈述。

本招股说明书的交付或根据本招股说明书进行的任何普通股股份的分配,在任何情况下均不构成 本招股说明书中所载或以引用方式并入本招股说明书或本公司事务中的信息自本招股说明书发布之日起未发生任何变化的暗示。自该日期以来,我们的业务、财务状况、运营结果和前景可能发生了变化。

我们和承销商都不会在任何不允许要约或出售的司法管辖区 出售或寻求购买在此提供的普通股。 我们和承销商都不会在任何需要为此采取行动的司法管辖区(美国除外)进行任何允许此次发售或持有或分发本招股说明书的行为。在美国境外获得本招股说明书的人必须告知自己有关发行此类普通股的情况,并遵守有关在美国境外发行招股说明书的任何限制。

对于美国以外的投资者: 我们或任何承销商均未做任何允许在 需要为此目的采取行动的任何司法管辖区(美国除外)允许本次发行或拥有或分发本招股说明书。您需要了解 并遵守与本次发行和本招股说明书的分发有关的任何限制。

本公司及其任何高级管理人员、董事、代理人或代表以及承销商均不会就投资本公司普通股的合法性向您作出任何陈述。您不应将本招股说明书的内容解读为法律、商业、投资或税务建议。您 应咨询您自己的顾问以获得此类建议,并就您在投资本公司普通股之前应考虑的法律、税务、商业、财务和其他 问题咨询他们。

商标和商品名称

本招股说明书包括受适用的知识产权法和公司财产保护的商标。本招股说明书还包含其他公司的商标、服务标志、商号和/或版权,这些都是其所有者的财产。仅为方便起见,本招股说明书中提及的商标和 商品名称可能不带®或™符号,但此类引用并不以任何方式表明公司不会根据适用法律在最大程度上主张其权利或适用许可人对这些商标和商品名称的权利。

行业和市场数据

除非另有说明,本招股说明书 中包含的有关我们的行业及其经营所在市场的信息,包括市场地位和市场机会, 基于管理层估计的信息,以及行业出版物和第三方进行的研究、调查和研究 。管理层估计数来自公开可用信息、其对行业的了解以及基于该等信息和知识的假设 ,管理层认为这些假设合理且适当。然而,我们未来业绩的假设和估计,以及其行业的未来业绩,受到许多已知和未知的风险和不确定性的影响, 包括标题"风险因素"在本招股说明书和本 招股说明书其他地方描述的那些,以及我们不时向SEC提交的其他文件。这些和其他重要因素可能导致其估计 和假设与未来结果有重大差异。您应全面阅读本招股说明书中包含的信息 ,并了解未来的业绩可能与我们的预期有重大差异和更差。请参阅标题" 下包含的信息关于前瞻性信息的警示声明.”

目录

| 第 页第 | |

| 招股说明书摘要 | 1 |

| 财务信息摘要 | 14 |

| 风险因素 | 16 |

| 关于前瞻性陈述的警告性声明 | 40 |

| 收益的使用 | 41 |

| 股利政策 | 42 |

| 大写 | 43 |

| 稀释 | 44 |

| 管理层对财务状况和经营成果的讨论和分析 | 46 |

| 生意场 | 59 |

| 管理 | 70 |

| 高管薪酬 | 77 |

| 某些实益所有人和管理层的担保所有权 | 79 |

| 某些关系和相关交易 | 81 |

| 出售股东 | 83 |

| 证券说明 | 86 |

| 美国联邦所得税对公司普通股非美国持有者的重大影响 | 89 |

| 有资格在未来出售的股份 | 93 |

| 承销 | 95 |

| 法律事务 | 100 |

| 专家 | 100 |

| 在那里您可以找到更多信息 | 100 |

| 合并财务报表索引 | F-1 |

招股说明书 摘要

以下摘要重点介绍了本招股说明书中其他部分包含的信息 。此摘要可能不包含对您可能重要的所有信息。您应 仔细阅读本招股说明书全文,包括《风险因素》和《管理层讨论及财务状况和经营结果分析》部分,以及本招股说明书中其他部分包含的我公司历史财务报表和相关的 附注。在本招股说明书中,除非另有说明,否则术语“公司”、“Vocodia”、“我们”、“我们”和“我们”是指Vocodia控股公司。

概述

公司概述

Vocodia Holdings Corp(“Vocodia”或“VHC”)于2021年4月27日在怀俄明州注册成立,是一家对话式人工智能(“AI”) 技术提供商。我们的技术旨在为客户提供更好的销售和服务。客户因其产品和服务需求而求助于我们。

业务摘要

我们是一家人工智能软件公司,构建实用的 人工智能功能,使企业能够在基于云的平台解决方案上以低成本轻松获得这些功能,并可扩展到多代理 大型企业解决方案。

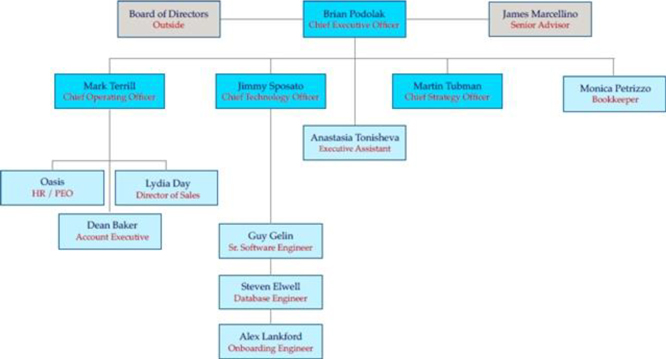

我们的业务包括三家全资子公司:(1)Vocodia FL,LLC(“Vocodia FL”),于2021年6月2日在佛罗里达州注册成立,管理VHC的所有人力资源和薪资职能;(2)Vocodia JV,LLC(“Vocodia JV”),于2021年10月7日在特拉华州注册成立,成立的目的是为VHC进行任何和所有合资或收购,截至招股说明书日期尚不存在 ,以及(3)Click Fish Media,该公司于2019年11月26日在佛罗里达州注册成立,是一家IT服务提供商。CFM以前由本公司高管兼董事高管James Sposato拥有。我们根据日期为2022年8月1日的出资协议(“出资协议”)从Sposato先生手中收购了CFM。 在出资协议中,Sposato先生(“出资人”)向我们出资、转让、转让和交付了CFM的已发行股本,我们已经接受了出资人的出资股份。作为捐款的全部对价,我们已向贡献者支付了10美元的对价。

下面是我们组织结构的图示 :

我们为企业客户提供可扩展的企业人工智能销售和客户服务解决方案,旨在以约25%的雇佣成本快速提高销售和服务。

| 1 |

我们寻求加强与客户的融洽关系和建立关系 ,这是销售的必要组成部分。我们相信,人工智能在电话中听起来类似于人类的声音,与更好的客户融洽和客户服务好处之间存在正相关。有了我们先进的人工智能,我们相信客户很难区分与人类销售代表交谈和与人工智能机器人交谈。我们相信,我们可以提高客户满意度,最大限度地提高潜在的客户服务效率。我们的目标是提供快速的培训和部署、潜在的无限可扩展性、与现有企业平台的轻松集成以及从人工智能的效率中为客户带来的其他好处。我们努力帮助我们的客户管理预算,并比现有销售和服务人员的高成本表现更好 (我们认为他们的表现通常低于90%这是同龄人的百分位数)。

我们的使命

我们是一家会说话的AI软件开发商和提供商。我们的使命是最大限度地实现组织与其客户群之间的沟通价值,从“你好” 到“再见”。我们的目标是成为企业和组织、议程驱动型通信领域的对话领导者, 在降低运营成本和风险的同时,推动便利性、规模和授权。

我们为我们的企业客户提供可扩展的企业级人工智能销售和客户服务解决方案,使人工智能销售代表能够减少人力成本和责任,同时 提高以人为本、有目的、议程驱动和对话式沟通的覆盖范围和效率。我们以数字智能销售代理的形式提供我们的专利对话式人工智能软件,我们将其称为DISAS®(简称DIAS)。DISA是用人工智能软件构建的,该软件旨在使DISA听起来和感觉上都很人性化,并执行需要人类有效对话的业务任务,从而为我们的每个客户的业务提供最佳代表。

我们的DISAS已被设计为在(1)销售、(2)客户服务、(3)支持代理、(br}(4)中介通信以及(5)具有自动转接和排队功能的警报方面为市场提供人类销售代表的替代方案。DIAS是为满足我们每个客户的特定要求而定制的,并通过我们的专有平台提供。

我们将我们的DAS视为那些需要销售和客户服务自动化的人的整体解决方案,它为市场提供了替代 主要由销售和客户服务部门的人员提供的角色,以部分或全部增加我们客户的收入和降低成本, 为他们提供快速生成活动并根据需要扩大或缩小活动的能力。

我们的人工智能软件旨在通过提高业务自动化和减少人为限制导致的低效率,为运营成本和效率赤字提供解决方案。 我们的座右铭是“超越人类”,由人工智能替代销售人员和客服代表。我们的目标是 降低与依赖人工的销售活动相关联的成本,并根据每个组织的需求提供不同级别的代理数量、风格、任务和其他 个性化扩展。

市场机遇

人工智能减少劳动力支出

对于大多数企业来说,增长意味着销售和服务的增加。然而,增长往往受到可用资源的限制,例如客户和员工。规划、招聘、培训和留住员工以专注于增长(销售),并留住这些员工(自然减员),通常都很昂贵,而且成本可能会 高得令人望而却步。此外,劳动力成本占总业务成本的比例高达70%,包括但不限于员工工资、福利、工资或其他相关税收。对于面临销售代理和客户服务人员的必要雇佣成本的企业来说,可能无法得到缓解。

| 2 |

主要亮点

| · | 语音质量:我们为人工智能提供高水平的语音质量,并寻求在市场上提供卓越的服务。 |

| · | 优质销售: 我们使用以下销售和营销策略:潜在客户-资格- 完成-处理订单-追加销售。我们的折扣能够产生更多销售线索 并向客户进行更多转移,这样他们就可以销售或追加销售其产品的新销售线索和转移 。我们相信,我们的客户可以通过雇佣DISA的“前线”而不是传统的“前线”来提高效率。这些传统的人类“前线” 一直是呼叫中心每天拨打150个左右的电话以确定潜在客户资格的驱动力。合格后,他们会将电话转接到呼叫中心的另一个部门,该部门负责处理销售电话的最终交易要素。排名靠前的职位是高流动率、低工资、很难招到人,部分是为成本最高、生产率最低的呼叫中心服务。我们使用人工智能来进行这些呼叫,而不是人工前线,从而使流程的这一部分实现自动化。此外,AI只需训练一次, 不休假,可以全天候呼叫,费用是人类前台的三分之一。因此,企业 客户可以从其前85%的员工那里获得相同水平的销售额。我们 提供高效、可靠、按小时扩展、低差异的销售和客户服务解决方案 。 |

| · | 负担得起:人工智能销售代理(也称为人工智能机器人)的成本不到人工销售代理的三分之一,没有人工问题,这些问题往往会影响流程、人力资源和底线。 |

| · | 可伸缩:我们的软件基于云,对应用程序编程接口(API)友好,可与第三方平台互操作。我们为公司提供可扩展的企业级人工智能销售和客户服务解决方案,这些解决方案降低了人力成本和责任,同时提高了以人为本、有目的、议程驱动和对话式沟通的覆盖范围和效率。 |

| · | 合规性:DISAS参数根据我们客户的需求和上传的数据进行设置。这些输入可以包括但不限于由相应客户提供的录音、脚本和反驳。我们使用我们客户的数据,并培训他们各自的DAS与潜在客户交谈,对他们进行资格鉴定,然后将电话转接到“Closer”,以向客户销售。AI/DISA只能说他们被训练和编程要说的话。我们相信,这将导致更高水平的合规,避免我们的迪萨斯不会发生的临时人为错误。 |

| · | 快速培训:人工智能可以在3天内接受培训,包括:现有销售电话录音;以及基线和目标目标的销售脚本。人工智能机器人也会继续在工作中从呼叫交互中学习,因此机器学习会随着时间的推移而逐渐改善。 |

我们的竞争优势

我们已经创建了软件,旨在复制 人类销售代表的功能,例如通过电话呼叫潜在客户、宣布通话的目的和原因,以及以对话方式确定兴趣。可以为每个客户编程AI/平台,以提供可扩展的解决方案 ,从而减少销售效率低下并改善客户服务结果。我们将我们的人工智能解决方案商品化和标准化,以改进 传统的销售和客户服务支持操作,以满足我们客户的销售和服务目标。

我们的专有软件允许我们调整我们对市场的态度,以具有竞争力的价格提供销售或客户服务作为呼叫中心。按小时计算 我们可以以经济高效的方式更换人工销售和客服工程师。

销售和客户服务代理的市场费率 范围从每小时超过5.00美元到每小时不到55.00美元不等。我们的平台使我们能够控制 销售和客户服务代理的市场成本,因为机器准确性和编程可以显着降低 标准企业部门(例如人力资源、法律、管理、客户关系管理软件、合规性、佣金、 房地产、设备、支持软件、电信等)的成本。

我们将我们的平台提供给个人销售代理、 客服代理和小企业,为各种规模和范围的市场层次提供企业级代理服务。我们的 软件为小型单一所有者企业提供了企业级客户使用的同等销售和服务平台。我们相信 该平台可以使小型企业和大型组织获得的机会均等。

更多机会

我们计划在提供销售和客户服务软件工程师这一当前目标之外寻找机会。我们相信,我们的对话式人工智能软件和平台可能还有其他用途,例如在教育领域,包括哲学和宗教领域。从长远来看,我们设想了这样一个世界:企业和消费者拥有对话人工智能(如我们的DIAS),执行人类的任务,同时使用自动化工具在许多领域实现效率最大化,并改进时间、质量、预算和便利性。简而言之,我们的目标是通过使用我们专有的人工智能来改进当前的流程,让世界变得更美好。

| 3 |

我们的战略

技术

我们相信我们已经建立并将继续 构建听起来几乎与人类相同的人工智能对话系统。专有软件和系统是从零开始在内部开发的 ,简化了集成,全球范围内越来越多的客户关系管理("CRM")和平台 。我们的软件使用人工智能、增强智能、自然语言处理和机器学习 来提供一个强大的、持续学习的引擎,可以同时执行多智能体功能。我们的软件是基于云的, 允许API与当今企业常用的大多数系统和平台轻松集成。

产品

我们已经开发并发布了其第一个软件 产品和平台,我们将其称为“DISA”,这是一种人性化的对话式人工智能技术,可以完成销售流程、企业对企业(“B2B”)和企业对消费者(“B2C”)的对话方面的每个阶段。

我们直接销售软件的潜在客户是电话和呼叫中心市场上的任何企业客户。最初的销售目标是呼叫中心,他们需要替换新冠肺炎时代之前绩效不佳的 员工。现在,我们的销售目标已转向填补呼叫中心的空缺职位,呼叫中心通常有80%的流失率,无法找到足够高质量的候选人来招聘。我们的技术为我们的虚拟特工DISA提供动力。在当前市场中,我们将在电话位置拥有50个座位的呼叫中心的任何企业客户视为潜在销售客户。这些潜在客户跨越许多行业垂直领域,包括但不限于健康、太阳能、员工留任信贷、保险、招聘和房地产、汽车、邮轮公司以及酒店和住宿。

我们的人工智能销售代理不仅销售和服务潜在客户和客户,还收集和报告来自客户和市场的可靠情报。Vocodia的DIAS设置为即时接听客户服务电话,并追加销售和提供个性化的客户服务。

发展战略

我们计划在未来五年内分三个阶段发展成为全球最大、最赚钱的人工智能服务提供商:

| · | 将人工智能销售代理和客户服务产品直接集成到现有企业中,然后通过CRM应用程序; |

| · | 增加面向不同职能和行业(例如订餐、行政、会计、簿记和人力资源)的更多企业的人工智能辅助工作流的销售额。增加收入流, 包括基于市场定价,在市场定价的基础上,我们的DAS可以在有利的利润率下运行,例如显著的效率或较低的运营成本,以实现最终客户满意的相同功能(收购可能成为我们增长战略的重要组成部分,但目前我们尚未确定任何满足我们目标的具体候选者);以及 |

| · | 将个人AI助手集成到个人,以提供全面的生活帮助, 与现有的销售和其他AI机器人集成,为社区成员服务。 |

| 4 |

收购战略

我们的战略包括寻求有选择地寻求收购,包括 具有收入流的公司,在这些公司中,我们的DISA可以以显著的效率或更低的运营成本实现有利的利润 以实现相同的功能。在评估潜在收购对象时,我们将专注于几个重要的优先事项,包括 我们希望实现的主要考虑因素和目标,如下所示:

| · | 获得有益的技术或者使用; | |

| · | 加快市场占有率; | |

| · | 增加收入; | |

| · | 提高产品和服务交付的效率; | |

| · | 确定并解决可能对本组织构成的威胁; | |

| · | 获得对目标和指定客户群的访问权限; | |

| · | 通过减少我们对资源和时间的需求(机会成本)来降低客户获取成本; | |

| · | 从与消费者有服务关系的公司获得客户群,并收购提供或不提供类似服务的公司; | |

| · | 降低我们的客户获取成本,保持此类服务的现行费率,并将我们的打包服务扩展到此类客户群;以及 | |

| · | 保持我们的动态定价,从而潜在地创造更大的 价值机会,并允许我们最大限度地减少市场价格套利,以最大限度地提高利润潜力。 |

管理和运营策略

我们的管理层乐于接受市场:作为一家新的技术公司,我们寻求不断寻找新的市场和行业,在这些市场和行业中,我们的服务将有利于 潜在客户。我们相信,我们的技术为企业和消费者提供了显著的优势,但我们的技术尚未得到普遍认可。我们对发现新的机会来提供我们的技术解决方案持开放态度。

我们相信,由于我们人工智能平台的可扩展性、我们收入的经常性(软件即服务(SaaS))以及潜在的高运营利润率,我们拥有具有吸引力的运营模式 。我们依靠转换(销售)来产生更多的自由现金流。当我们的客户使用我们的服务向他们的客户销售他们的产品/服务时,我们就会进行转换。我们的运营结构和AI焦点使我们 能够在呼叫中心环境中转换企业客户(使我们能够以经济高效的方式快速转换客户)。

| 5 |

鉴于我们技术的固定成本性质,DIAS使我们能够以较低的边际成本快速扩展我们的解决方案。这些DIAS可以在以数据交互需求为基础的行业中进行推介和关闭,并管理全面的客户服务运营,同时为人类客户提供全面的人性化对话体验。我们预计 为我们的客户提供为期12个月的合同,每个DISA的月费为1,495美元,目标承诺为100个DISA。此外,我们为开始为客户构建DISA提供收费的自定义设置(即,每个客户端的一次性设置费用 活动)。我们相信,我们的经常性收入,加上我们强大的销售渠道和企业客户基础,将继续 为我们的长期增长和强劲的运营利润率做出贡献,使我们能够灵活地为我们的持续成功分配资本。

增长战略

我们相信,我们已经做好了准备,在呼叫中心领域的各个市场上实现持续 增长。我们实现增长的战略包括以下内容:

建立我们广泛的客户关系

我们有一个多样化的潜在客户渠道。 当前客户包括医疗保险提供商、医疗保险招聘新代理人、员工留用信贷、太阳能、房地产 招聘和房地产新客户。通过开发我们的专有交换机(如下所述)和技术团队,我们 能够随着时间的推移扩展DISA。我们还打算通过战略性地增加新的销售开发人员 以及客户服务和支持团队成员来扩大我们的客户群。我们相信,我们正处于利用我们的迪砂技术平台渗透这个不断扩大的 市场的早期阶段。 该战略的关键要素包括:

| · | 在市场上广泛商业化这一新的人性化对话人工智能平台; |

| · | 通过增加每个客户端的DISA数量来增加企业客户端 的使用率; |

| · | 以短信、语音邮件、社交媒体(如LinkedIn)等形式向我们的平台添加多渠道功能 ,以提高连接率;以及 |

| · | 收购新的战略合作伙伴 ,这些合作伙伴将带来增强的技术和收入,以帮助我们提高市场份额。 |

我们正在与墨西哥国防国务委员会正式谈判,以提供人工智能驱动的信息和紧急服务服务。 我们预计将于2023年第三季度启动服务、定价和最终敲定。我们已经启动了SEDENA的AI对话引擎的西班牙语库创建 ,以实现这一潜在安排。我们相信,我们与SEDENA合作推出的服务将示范公民警告、警报和为其他政府机构和市政当局收集情报的案例。与SEDENA的谈判仍在进行中,我们不能向您保证我们将能够就该安排达成最终协议。

我们最近还完成了为大型商业服务信用卡处理提供商Vertical Merchant Solutions(“VMS”)批准的销售DISA扩建工作。VMS是代理能力下的预发布客户,并准备在2023年使用我们的技术扩展其业务。VMS已表示 对商业服务行业的独家软件许可感兴趣。

继续创新

We believe a significant opportunity exists to enhance our technology platform and analytics using our vast database. We intend to expand our technology services offerings to capitalize on the evolving call center and customer service environment. Our investments in human capital, technology and services capabilities position us to continue to pursue rapid innovation. Examples of our recent innovations include upgrading our own proprietary switch. Our platform depends on phone switch capability (generally voice over internet protocol switches) to generate the actual connection from AI to the customer on the outside. Thus, we are dependent on outside telecom switches and infrastructure to manage the speed of our connection pace. This dynamic creates operational risk, due to the reliance of each switch provider’s technology and infrastructure limits. The bulk of our challenges come from switch uncertainty. Therefore, our goal is to improve our own company-controlled switch, which is critical to our economic health, growth and can facilitate easier delivery of services provided in each software sale. We believe this development would provide us with switch independence, allowing us to obtain more control, efficiency and certainty of delivery while lowering internal costs and managing traffic to external, non-company managed switches. The benefits of building our own switch allows us to scale faster in the quantity of software licenses, the variety of industries and verticals served, the independent scale of service utilized by each individual software licensee (end user), and the quantity of connections made by the hour.

巨型交换机

我们已经达到了一个新的里程碑。我们的电话交换机通过电话将我们的对话AI连接到世界,现在可以管理单个DISA并将其连接到20,000个同时进行的唯一 电话对话(唯一客户)。我们将这一数量的活跃电话线称为“集群”。

我们可以在4到5分钟内添加新的群集, 到目前为止,我们还没有确定管理同时会话的群集的限制。使用互联网协议语音(VOIP) 和我们的专有交换机,客户可以拨打20,000条线路,并得到我们的人工智能代表的应答,还可以拨打并启动 完整的销售和客户服务功能。此技术的优点是,组织现在可以管理兴趣激增、客户服务或紧急情况,而无需积压或等待时间。

我们的技术可以运行类似人类的代理软件 ,以即时响应的可扩展性拨出或接听呼叫,现在限制更少。如果我们的客户需要更多电话线路和适用性, 我们可以在4到5分钟内开通另外20,000条线路的完整群集。客户和我们为组织提供的DISA代理代表之间的同时电话呼叫规模现在似乎是无限的。我们还不知道规模限制,因为我们还没有客户 或测试,也没有紧急情况找到他们。

我们认为,这种规模的"电话交换 群集"是世界上独一无二的服务,在客户服务、销售 和信息交换需求的意料之外的激增中,为组织带来了好处。

| 6 |

通过战略收购扩大产品组合

我们已经并预计将继续收购能够增强我们对客户的价值主张的资产和业务。我们已经开发了内部能力来寻找、评估和整合为我们的股东创造价值的收购。我们计划在此次首次公开募股完成后进行战略性收购,但我们目前尚未就收购重大资产、业务或公司达成任何协议。虽然不能保证完成任何收购,但成功的收购可能会为我们带来一系列免费的 技术和现有收入。我们还计划继续进行战略性收购,以扩大我们的平台并增强我们为客户提供更多服务的能力。我们还希望寻求有利的商业机会,主要是在技术平台、数据供应商和咨询服务提供商 领域。

最新发展动态

2023年的投资

2023年4月24日,我们与Evergreen Capital Management LLC和Cavalry Investment Fund LP签订了证券 购买协议,并以总计500,000美元的购买价格出售了可转换票据,本金总额为588,235.30美元(“2023可转换票据”)。此外,我们还向这些投资者出售了期限为三年的权证,行使价格相当于转换价格的乘积 ,即每股IPO股票假设价格的65%和120%。关于发行2023年可转换票据和2023年认股权证,代表收到了大约50,000美元的销售佣金。有关详细信息,请参阅管理层对财务状况和经营结果的讨论和分析⸻发行可转换票据⸻2023年票据。”

我公司网站

截至本招股说明书日期,我们的网站 为 www.vocodia.com。我们网站上包含的信息不会以引用方式并入本招股说明书, 您不应考虑本招股说明书中包含的任何信息(也不应使用相同的信息来决定是否购买我们的普通股)或可通过本招股说明书访问的信息。

持续经营的企业

本招股说明书所附合并财务报表的编制假设公司将继续经营下去。正如独立注册会计师事务所的报告和合并财务报表中所讨论的那样,我们在运营中遭受了经常性亏损,这让人对其作为持续经营企业的能力产生了极大的怀疑。

| 7 |

作为新兴成长型公司的含义

我们是一家“新兴增长型公司”, 定义见1933年《证券法》(“证券法”)第2(a)节,并经2012年《创业创业法案》(“就业法案”)修订。因此,我们有资格享受 适用于非“新兴增长型公司”的其他上市公司的各种报告要求的某些豁免,包括但 不限于:

| · | 仅允许提交两年的经审计财务报表 和仅两年的相关披露“管理层对财务状况和经营成果的讨论和分析 “在本招股章程中; |

| · | 被允许提供比其他上市公司更少的叙述性披露,包括不被要求遵守2002年萨班斯-奥克斯利法案404节的审计师认证要求,以及在我们的定期报告、委托书和注册声明中减少关于高管薪酬的披露义务 ; |

| · | 被允许利用豁免要求,就高管薪酬和股东批准之前未批准的任何金降落伞支付进行不具约束力的咨询投票; |

| · | 允许推迟遵守会计准则的某些变化 ;以及 |

| · | 被允许与合格的机构买家和机构认可投资者进行试水通信。 |

我们打算利用这些和其他 豁免为"新兴增长型公司"提供的豁免。我们可以一直是一家"新兴增长型公司",直到 (i)本次发行结束五周年后的财政年度最后一天,(ii)第一个 财政年度的最后一天,其中我们的年总收入超过12.35亿美元,(iii)我们会计年度的最后一天,我们被视为 根据1934年《证券交易法》第12b—2条所定义的“大型加速备案人”(“交易法”) (如果我们非关联公司持有的股票证券的市场价值在我们最近完成的第二财政季度的最后一个工作日超过7亿美元 ,则会发生这种情况),或(iv)我们在前三年期间发行了超过10亿美元的不可转换 债务的日期。

JOBS法案允许像我们这样的“新兴成长型公司”利用延长的过渡期来遵守适用于上市公司的新的或修订的会计准则 。这意味着“新兴成长型公司”可以推迟采用某些会计准则 ,直到这些准则适用于私营公司。我们已决定推迟采用新的或修订的会计准则。

公司历史和信息

Vocodia Holdings Corp于2021年4月27日根据怀俄明州法律注册成立。

我们的主要行政办公室位于会议大道6401号,套房#160博卡拉顿,佛罗里达州33487。我们的电话号码是(561)484-5234。我们的网站地址是https://vocodia.com/ 我们的一般电子邮件是Sales@vocodia.com。我们网站上包含的信息不会以引用的方式并入本招股说明书中, 您不应考虑本招股说明书中包含的任何信息(也不应使用相同的信息来决定是否购买我们的普通股) 或可通过本招股说明书访问的任何信息。

| 8 |

风险因素摘要

以下是使 投资我们普通股具有投机性或风险性的重要因素摘要。重要的是,本摘要并未涉及我们面临的所有风险和不确定性。关于本风险因素摘要中总结的风险和不确定性以及我们面临的其他风险和不确定性的更多讨论可在标题为“风险因素"在本招股章程中。以下摘要 通过对此类风险和不确定性进行更完整的讨论而得到了完整的限定。您应仔细考虑标题为"一节中描述的风险 和不确定性风险因素“作为您对投资我们普通股的评估的一部分:

| · | 我们将需要筹集更多资金来扩大业务 以实现我们的长期业务目标。我们的收入有限,无法预测何时能实现可观的收入和持续盈利。 | |

| · | 我们需要额外的资本来支持我们目前的业务计划和我们预期的业务增长,而这些资本可能无法以可接受的条款获得,或者根本不存在,这将对我们的运营能力产生不利影响。 | |

| · | 我们的审计人员得出的结论是,我们作为一家持续经营的企业继续经营的能力存在很大疑问。 | |

| · | 我们无法预测未来的资本需求,也可能无法获得额外的 融资。 | |

| · | 如果我们不能留住我们的某些关键人员并吸引和留住更多的合格人员,我们可能无法实施我们的增长战略。 | |

| · | 我们预计我们的员工人数和运营将在一段时间内快速增长,这可能会给我们的管理层和我们的行政、运营和财务报告基础设施带来巨大的压力,只要我们能够维持这种增长。 | |

| · | 负面宣传可能会对我们的声誉、我们的业务和我们的经营业绩产生不利影响。 | |

| · | 自然灾害和其他我们无法控制的事件可能会对我们产生实质性的不利影响。 | |

| · | 政治和经济因素可能会对我们的财务状况或经营结果产生负面影响。 | |

| · | 新冠肺炎疫情对我们的运营造成了负面影响 ,未来可能还会继续如此。 | |

| · | 市场和经济状况可能会对我们的业务、财务状况和股价产生负面影响。 | |

· |

我们被授权在未经股东批准的情况下发行优先股,这可能会对我们证券持有人的权利造成不利影响。 | |

· |

与普通股和优先股投票权有关的风险 。 | |

| · | 如果我们不能以符合成本效益的方式吸引新客户并留住客户 ,我们的业务和运营结果将受到不利影响。 | |

| · | 如果我们不能经济高效地发展我们的品牌,我们的业务可能会受到不利影响。 | |

| · | 我们参与的市场是竞争激烈的,如果我们 没有有效竞争,我们的经营业绩可能会受到损害。 | |

| · | 我们依赖信息技术来运营我们的业务并保持我们的竞争力。 | |

| · | 我们网站或计算机系统或客户支持服务的任何重大中断都可能降低我们服务的吸引力,并导致客户流失。 | |

| · | 我们没有灾难恢复系统,这可能会导致 损失。 | |

| · | 有可能引发代价高昂的知识产权诉讼,这可能会对Vocodia产生负面影响。 | |

| · | 如果我们系统中存储的客户机密信息的安全受到破坏或受到未经授权的访问,我们的声誉可能会受到严重损害,我们可能会承担责任,我们可能会失去向客户提供信用卡支付选项的能力。 | |

| · | 我们可能成为蓄意网络破坏和攻击的对象。 | |

| · | 我们可能无法充分保护我们的专有技术,而我们的竞争对手可能会提供类似的产品和服务,从而损害我们的竞争地位。 |

| 9 |

| · | 我们可能会因不恰当的披露或丢失敏感数据或机密数据而受到损害。 | |

| · | 我们采用和/或包含在我们的产品和服务中的网络安全措施 中的未经授权的漏洞或失败可能会对我们的业务产生重大不利影响。 | |

| · | 我们可能受到与隐私、数据保护和数据安全相关的严格且不断变化的法律、法规、标准和合同义务的约束。我们实际或认为未能遵守此类义务可能会对我们的业务产生不利影响。 | |

| · | 在线申请受与儿童隐私和保护相关的各种法律法规的约束 ,如果违反这些法律法规,我们可能会面临更大的诉讼风险和监管 行动。 | |

| · | 收购可能会稀释我们的股东股份 ,否则可能会扰乱我们的运营并对我们的经营业绩产生不利影响。 | |

| · | 收购可能在短期内或根本不符合普通股股东的最佳利益。 | |

| · | 对于我们来说,收购符合我们收购标准的目标公司可能会更加困难。 | |

| · | 我们可能被要求进行减记或产生减记、重组、减值或其他费用,这可能会对我们的财务状况、经营业绩和 我们普通股的价格产生重大负面影响。 | |

| · | 我们很可能不会从独立会计 或投资银行公司获得与收购目标业务相关的意见。 | |

| · | 我们的资源可能会被未完成的收购交易浪费 | |

| · | 收购完成后,目标企业的高级管理人员和董事可以辞职。目标业务关键人员的流失可能会对收购后目标业务的运营和盈利能力产生负面影响 。 | |

| · | 如果我们跟不上技术变化的步伐,我们可能会失去 个客户。 | |

| · | 我们的客户可能会采用减少对我们服务的需求的技术,这可能会对我们的收入和运营结果产生不利影响。 | |

| · | 我们可能对客户因系统故障而造成的损害负责。 | |

| · | 我们的技术有可能无法得到有效应用。 | |

| · | 如果我们未来的产品采用了可能侵犯第三方专有权的技术,而我们没有从他们那里获得许可,我们可能要承担重大损害赔偿责任。 | |

| · | 我们依赖于第三方 数据托管和传输服务的持续可用性。 | |

| · | 我们普通股的持续、活跃的交易市场可能不会发展或维持。 | |

| · | 我们普通股的价格可能会有很大波动。 | |

| · | 与我们类似的新上市公司的潜在风险增加了,价格迅速和 大幅波动,这可能会增加投资此次发行的风险。 | |

| · | 普通股的首次公开发行价格 可能不代表我们的资产价值或您的股票可以转售的价格。普通股的首次公开募股价格 可能不能反映我们的实际价值。 | |

| · | 此次发行的投资者将立即感受到普通股每股有形账面净值的大幅稀释。 | |

| · | 我们在使用此次发行的净收益方面拥有广泛的自由裁量权,可能不会有效地使用它们。 | |

| · | 我们的普通股 没有建立成熟的交易市场;此外,如果我们不遵守纳斯达克资本市场的上市要求,我们的普通股将可能被摘牌 。 | |

| · | 存在不利评论或下调我们普通股评级的风险,从而损害股价。 | |

| · | 我们可能会增发普通股或其他股权证券,或从事其他可能稀释我们普通股账面价值或相对权利的交易,这可能会对我们普通股的市场价格产生不利影响,并进一步稀释现有股东的权益。 | |

· |

吾等及出售股东均未授权任何其他方 向阁下提供有关吾等或本次发售的资料。 | |

· |

FINRA销售实践要求可能会限制股东买卖我们 普通股的能力。 | |

| · | 公司可以解散或终止。 | |

| · | 我们预计在可预见的将来不会为我们的普通股支付任何现金股息,因此,我们普通股的资本增值(如果有的话)将是您在可预见的未来 的唯一收益来源。 | |

| · | 我们是一家“新兴成长型公司”,能够 利用降低适用于新兴成长型公司的披露要求,这可能会降低我们的普通股 对投资者的吸引力。 |

| 10 |

| · | 作为一家上市公司,财务报告义务是昂贵和耗时的,我们的管理层将被要求投入大量时间处理合规问题。 | |

| · | 如果我们未来未能遵守萨班斯-奥克斯利法案中与会计控制和程序相关的规则,或者如果我们在内部控制和会计程序中发现重大弱点和其他缺陷,我们的股价可能会大幅下跌,筹集资金可能会更加困难。 | |

| · | 我们内部控制中的不明弱点,可能会损害我们未来的发展。 | |

| · | 我们的大量普通股事业未来的销售将影响我们的股价波动。 | |

| · | 未来出售和发行我们的普通股或购买普通股的权利,包括根据股权激励计划,可能会导致我们 股东的所有权百分比进一步稀释,并可能导致我们的股价下跌。 | |

| · | 潜在的全面税改法案可能会对我们的业务和财务状况产生不利影响。 | |

| · | 我们的主要股东和管理层拥有我们相当大比例的股票,并将能够对股东批准的事项施加重大控制。 | |

| · | 我们可能会被认为是一家规模较小的报告公司, 将不受某些披露要求的限制,这可能会降低我们的普通股对潜在投资者的吸引力。 | |

| · | 会计原则和指导方针或其解释的更改 可能会导致不利的会计更改或影响,包括我们之前提交的财务报表的更改,这可能会导致我们的股价下跌。 |

| 11 |

供品

| 我们提供的普通股(): | 1,000,000股普通股(或1,150,000股,如果承销商全面行使其超额配售选择权,以首次公开发行价格购买普通股),假设没有行使任何代表认股权证。 |

| 假设首次公开募股价格 | 我们估计每股价格将为8美元,这是7美元至9美元之间的价格区间的中点。实际的首次公开募股价格可能是、高于或低于该假设的首次公开募股价格,并将根据普通股在本注册声明生效日期的收盘价等因素在定价中确定。有关更多信息,请参阅“承销-首次公开发行价格的确定”。 |

|

出售股东提供的普通股 |

最多696,621股。 |

| 本次发行前已发行的普通股(1) |

3732,070股。

|

| 本次发行后已发行的普通股(1): | 4,732,070股(或4,882,070股,若承销商全面行使其超额配售选择权,按首次公开发售价格额外购买150,000股普通股),假设不行使任何代表认股权证。 |

| 超额配售选择权: | 我们已向承销商授予超额配售选择权,该选择权可在本招股说明书日期后最多45天内行使,允许承销商购买最多150,000股额外普通股(占本次发行所售股份的15%),以弥补超额配售。 |

| 收益的使用(2): | 我们估计是次发售的净收益约为7,140,000美元,或约8,556,000美元,如果承销商全面行使其超额配售选择权,扣除承销折扣和佣金以及我们应支付的估计发售费用,假设不行使代表认股权证,基于每股8.00美元的估计首次公开发售价格,即本招股说明书封面所载价格区间的中点7.00美元至9.00美元。我们打算将此次发行的净收益用于收购网站、技术或其他资产,构建更好的交换机,用于扩大其他数字渠道的产品供应、销售和营销、营运资金和一般其他公司用途。(2) 见题为“收益的使用有关此次发行所得资金的预期用途的更完整说明。 |

| 代表授权书: | 我们已同意发行代表认股权证,购买最多30,000股普通股(相当于本次发行中出售的普通股总数的3%,包括任何用于超额配售的普通股,如果有)。代表认股权证不可赎回,并将于与本次发售相关的证券销售开始后180天起至本招股说明书生效日期五周年止期间内行使,行使价为每股9.60美元(普通股股份首次公开发售价格的120%)。招股说明书是登记声明的一部分,还登记了代表认股权证和代表认股权证所涉及的普通股。请参阅“承销—代表权证"在本招股说明书中,以了解有关代表逮捕证的更多信息。 |

| 12 |

| 禁售协议: | 我们的高管和董事已与承销商达成协议,在本次发行的注册声明生效日期后180天内,未经代表事先书面同意,不得出售、转让或处置任何普通股或类似证券。持有本公司普通股超过5%流通股的任何其他持有人也已与承销商达成协议,在本次发行的注册声明生效日期后六个月内,未经承销商事先书面同意,不得出售、转让或处置任何普通股或类似证券。有关我们与承销商的安排的其他资料,请参阅“承销.” |

| 股息政策: | 我们从未宣布任何现金股息我们的普通股。我们预计在可预见的将来不会就我们的普通股支付任何现金股息。见"股利政策,” “风险因素—与发行和我们的普通股有关的风险有关我们股息政策的更多信息,请参阅本招股说明书。 |

| 建议交易代码: | 我们正在寻求将我们的普通股在纳斯达克上市。经批准上市我们的普通股,我们预计,普通股,将在纳斯达克上市,代码为“VOCO”。不能保证我们的申请会得到纳斯达克股票市场有限责任公司的批准。 |

| 传输代理: | VStock Transfer,LLC |

| 风险因素: | 你应仔细考虑本招股章程所载的资料,以及“风险因素“在决定是否投资我们的普通股之前,从本招股说明书第11页开始。 |

| (1) | 截至本招股说明书发布之日,这一数字不包括: |

● |

根据本公司发行的可换股票据可发行的股份行使后可发行的普通股最多为505,908股; |

| ● | 最多可发行190,713股普通股 至行使公司发行的投资者认股权证; | |

| ● | 发行29,808股B系列优先股转换成的普通股,每股票面价值0.0001美元(“B系列优先股”); | |

| ● | 在承销商行使选择权购买最多15%的普通股以弥补超额配售的情况下,可发行最多150,000股普通股;以及 |

| ● | 在行使代表认股权证后可发行的普通股 ,将向与本次发行相关的承销商发行。 |

除另有说明外,本招股说明书中的所有信息均假定:

| (i) | 不行使承销商购买至多15%普通股的选择权,以弥补超额配售;(Ii)不行使代表就此次发行向承销商发出的 认股权证;(Iii)不行使任何投资者认股权证;(Iv)不行使将授予董事或高级管理人员的股票期权(如有);(V)不行使可换股票据项下的转换权,(Vi)不转换B系列优先股的任何股份,及(Vii)不发行最多30,582股来自交易所上市的本公司普通股,LLC的反摊薄保护以维持本公司已发行 及已发行股份的2%。 |

本招股说明书中提及的所有股票和每股信息均已追溯调整,以反映我们于2023年1月27日生效的已发行和已发行普通股的20股1股反向股票拆分(“反向股票拆分”)。反向股票拆分产生的任何零碎股票已四舍五入为最接近的整体股票。

| (2) | 我们估计,该公司可能会从是次发行所得款项中动用高达860,000美元来支付与是次发行相关的全部费用、佣金、开支及其他成本(包括但不限于:承销费及佣金、美国证券交易委员会注册费、金融业监督管理局(下称“金融监管局”)备案费用、纳斯达克资本市场首次上市费、会计费及开支、律师费及开支、印刷费及开支及其他杂项费用)。 |

| 13 |

财务信息摘要

下面列出的选定财务数据摘要应与我们的财务报表和报表的相关附注以及标题下的信息一起阅读。大写“和”管理层对财务状况和经营业绩的讨论与分析“本招股说明书的各节。截至2022年12月和2021年12月的年度财务数据 来源于本招股说明书其他部分包括的经审计的财务报表。我们的历史业绩不一定代表未来的预期结果,截至2022年12月31日和2021年12月31日的年度业绩也不一定代表未来的预期结果。我们的历史业绩不一定代表我们未来的业绩 或任何其他时期。本节中包含的财务数据摘要并不是为了取代本招股说明书中其他部分包含的财务报表和相关附注。

Vocodia Holdings Corp合并资产负债表

在过去几年里

2022年12月31日和2021年12月31日

| 2022年12月31日 | 2021年12月31日 | |||||||

| 资产 | ||||||||

| 流动资产 | ||||||||

| 现金和现金等价物 | $ | 695,181 | $ | 638,641 | ||||

| 应收账款净额 | - | - | ||||||

| 其他应收账款 | 46,429 | - | ||||||

| 预付费用和其他流动资产 | 70,180 | 45,960 | ||||||

| 流动资产总额 | 811,790 | 684,601 | ||||||

| 财产和设备,净额 | 26,807 | 33,319 | ||||||

| 无形资产和其他资产 | ||||||||

| 使用权资产,净额 | 411,149 | 499,714 | ||||||

| 软件开发成本,净额 | 1,054,544 | 463,822 | ||||||

| 其他资产 | 18,306 | 126,073 | ||||||

| 无形资产和其他资产总额 | 1,483,999 | 1,089,609 | ||||||

| 总资产 | $ | 2,322,596 | $ | 1,807,529 | ||||

| 负债和股东股权 | ||||||||

| 流动负债 | ||||||||

| 应付账款和应计费用 | $ | 190,995 | $ | 157,712 | ||||

| 合同责任 | 203,000 | - | ||||||

| 关联方应付 | 119,384 | - | ||||||

| 应付票据,净额 | 1,948,664 | - | ||||||

| 经营租赁负债,本期部分 | 123,278 | 85,887 | ||||||

| 流动负债总额 | 2,585,321 | 243,599 | ||||||

| 非流动负债 | ||||||||

| 经营租赁负债,减去流动部分 | 314,196 | 437,350 | ||||||

| 非流动负债总额 | 314,196 | 437.350 | ||||||

| 总负债 | 2,899,517 | 680,949 | ||||||

| 股东权益 | ||||||||

| 普通股和额外缴足资本,面值0.0001美元:476,000,000股授权股; 2021年12月31日和2022年12月31日分别发行和发行2,578,000股和2,795,929股 | 5,598 | 5,156 | ||||||

| 额外实收资本 | 11,321,667 | 5,954,944 | ||||||

| 累计赤字 | (11,904,186 | ) | (4,833,520 | ) | ||||

| 股东权益总额 | (576,921 | ) | 1,126,580 | |||||

| 总负债和股东权益 | $ | 2,322,596 | $ | 1,807,529 | ||||

见合并财务报表附注。

| 14 |

Vocodia Holdings Corp运营声明

在过去几年里

2022年12月31日和2021年12月31日

| 2022年12月31日 | 2021年12月31日 | |||||||

| 净销售额 | $ | 707,668 | $ | 34,242 | ||||

| 销售成本 | 270,845 | 32,736 | ||||||

| 毛利(亏损) | 436,824 | (1,506 | ) | |||||

| SG&A | ||||||||

| 一般和行政费用 | 2,160,280 | 1,176,464 | ||||||

| 股票补偿费用 | - | 1,000,000 | ||||||

| 广告 | 412,694 | 292,921 | ||||||

| 薪金和工资 | 1,786,170 | 742,634 | ||||||

| 服务 | 2,950,801 | 443,342 | ||||||

| 折旧及摊销 | 7,442 | 3,311 | ||||||

| SG&A合计 | 7,317,388 | 3,658,672 | ||||||

| 营业亏损 | (6,880,565 | ) | (3,657,166 | ) | ||||

| 其他收入(费用) | ||||||||

| 投资收益(损失) | - | (1,176,875 | ) | |||||

| 利息支出 | (190,101 | ) | - | |||||

| 其他收入(费用)合计 | (190,101 | ) | (1,176,875 | ) | ||||

| 税前收益 | (7,070,666 | ) | (4,834,041 | ) | ||||

| 联邦所得税 | - | - | ||||||

| 州所得税 | - | - | ||||||

| 净亏损 | $ | (7,070,666 | ) | $ | (4,834,041 | ) | ||

见合并财务报表附注。

| 15 |

风险因素

投资我们的普通股涉及很高的风险。 潜在投资者在购买我们的普通股之前,应仔细考虑以下描述的风险,以及本招股说明书中包括或提及的所有其他信息。有许多各种各样的风险可能会阻碍我们实现其目标。如果这些风险中的任何一项实际发生,我们的业务、财务状况或经营结果可能会受到实质性的不利影响 。在这种情况下,我们普通股的交易价格可能会下降,投资者可能会损失他们的全部或部分投资。

与我们的业务相关的风险-一般

我们将需要筹集额外资金 来扩大业务,以实现我们的长期业务目标。我们的收入有限,我们无法预测何时才能实现可观的收入和持续的盈利能力。

我们的收入有限,无法 明确预测何时我们将实现可观的收入和持续的盈利能力。在 我们成功筹集资金并执行我们的业务战略和运营之前,我们预计不会产生重大收入,对此我们无法作出保证。 我们无法确定何时将从运营中产生可观的收入。我们无法预测何时才能实现盈利, 如果有的话。我们无法盈利可能迫使我们出售某些网站、减少运营或减少员工。此外, 我们无法向您保证,如果实现盈利能力,可以持续或长期维持下去。

我们需要额外的资本来支持 我们目前的业务计划和我们预期的业务增长,而这些资本可能无法以可接受的条件提供,或根本无法获得, 这将对我们的运营能力产生不利影响。

我们将需要额外的资金来进一步制定我们的业务计划。根据我们目前的运营计划,我们计划使用约1,000,000美元的资本为我们收购 网站、技术或其他资产提供资金(截至招股说明书日期,我们尚未达成任何收购协议),约2,500,000美元用于研发,约3,640,000美元用于销售和营销、营运资金和一般企业用途。 我们可能选择在这些金额之外筹集额外资本,以加快和推动增长。我们不能保证 我们将成功筹集任何额外资金。此外,如果我们无法从销售和经营活动中获得足够的收入,我们可能需要通过债务和股票发行筹集更多资金,以满足我们预期的 未来流动性和资本需求,包括运营所需的资本。我们进行的任何此类融资都可能会稀释现有股东的权益。

我们打算继续进行投资以支持我们的业务增长,包括收购更多资产。此外,我们可能还需要额外的资金来应对其他 商业机会和挑战,包括我们的持续运营费用、保护我们的知识产权和增强我们的运营基础设施。虽然我们可能需要为此寻求额外的资金,但我们可能无法以可接受的条款获得融资 ,或者根本无法获得融资。此外,我们的融资条款可能会稀释或以其他方式对我们普通股的持有者产生不利影响。我们也可能寻求通过与合作者或其他第三方的安排来筹集额外资金。我们可能无法以可接受的条款谈判任何此类安排(如果有的话)。如果我们无法及时获得额外资金 ,我们可能需要缩减或终止部分或全部业务计划。

| 16 |

我们无法预测未来的资本需求,我们可能无法 获得额外的融资。

将来,我们将需要筹集额外资金,以满足我们的营运资金需求,并为业务的进一步扩展提供资金。我们可能需要额外的股权或债务融资、 与企业合作伙伴的合作安排或其他来源的资金用于这些目的。无法保证我们将有必要的 资金以可接受的条件为我们的发展提供资金,如果有的话。此外,此类额外融资可能 会严重稀释我们的股东,或可能要求我们放弃对我们某些技术或产品的权利。 此外,我们可能会遇到运营困难和延误,因为营运资金限制。如果 无法从运营或其他融资来源获得足够的资金,我们可能不得不推迟或缩减增长计划。

我们的审计人员得出的结论是,我们作为一家持续经营的企业是否有能力继续存在着很大的疑问。

我们的独立审计师Daszkal Bolton LLP在其提交给公司2022年和2021年合并财务报表的报告中表示,我们在运营中遭受了经常性亏损, 对我们作为持续经营企业的能力产生了严重的怀疑。

如果我们未能留住某些关键 人员,吸引和留住额外的合格人员,我们可能无法实施我们的增长战略。

我们未来的成功将取决于我们的首席执行官Brian Podolak、我们的首席财务官Richard Shuster、我们的首席技术官James Sposato以及我们关键管理团队的其他成员和我们的顾问的持续服务。我们尤其认为Podolak先生对我们业务和运营的管理以及我们战略方向的发展至关重要。虽然没有个人是不可或缺的,但失去这些个人的服务可能会对我们的业务、运营、收入或前景产生实质性的不利影响。我们目前不为这些个人的生命 维护关键人物人寿保险。我们未来的成功还将取决于我们识别、聘用、开发、激励和留住高技能人才的能力。我们行业对合格员工的竞争非常激烈,我们的薪酬安排在吸引新员工和/或留住和激励现有员工方面可能并不总是成功。我们未来的收购 还可能给我们现有员工和被收购企业的员工带来不确定性,这可能会导致关键人员离职 。这种离职可能会对收购的预期收益产生不利影响。

| 17 |

我们预计我们的员工和运营将在一段时间内快速增长,这可能会给我们的管理层以及我们的行政、运营和财务报告基础设施带来巨大的压力,如果我们能够维持这种增长的话。

我们的成功将部分取决于我们的高级管理层 有效管理这一预期增长的能力。为此,我们认为,我们将需要根据需要继续雇用、培训和 管理新员工。如果我们的新员工表现不佳,或者如果我们在雇佣、培训、管理和整合这些新员工方面没有成功,或者如果我们在留住现有员工方面没有成功,我们的业务可能会受到损害。为了管理我们运营和人员的预期增长 ,我们将需要继续改善我们的运营和财务控制,并更新我们的报告 程序和系统。预计增加的新员工和我们预计的资本投资将是管理 我们预期增长所必需的,并将增加我们的成本基础,这可能使我们更难通过减少短期开支来抵消未来收入短缺 。如果我们未能成功管理预期增长,那么我们将无法执行 业务计划。

负面宣传可能会对 我们的声誉、业务和经营成果造成不利影响。

关于我们公司的负面宣传(包括 但不限于我们产品和服务的质量和可靠性、我们的隐私和安全做法,以及涉及 或与我们有关的诉讼)可能会对我们的声誉造成不利影响,进而可能对我们的业务、经营业绩和 财务状况造成不利影响。由于Vocodia是一个竞争激烈的行业,公众的看法是重要的,任何损害公司的声誉可能是重大的。对公司或其软件和平台的负面看法可能会损害销售和业务前景。

自然灾害和 我们无法控制的其他事件可能会对我们产生重大不利影响。

自然灾害或其他灾难性事件 可能会对我们的运营、国际商业和全球经济造成损害或中断,从而可能对我们产生强烈的负面影响 。我们的业务运营会受到自然灾害、火灾、电力短缺、流行病和其他超出我们控制范围的事件的影响 。此类事件可能使我们难以或无法向客户交付产品和服务, 可能减少对我们产品和服务的需求。

| 18 |

此外,我们依赖于我们的第三方数据中心和硬件系统的高效和 不间断运行。数据中心和硬件系统容易受到地震、龙卷风、飓风、火灾、洪水、断电、电信故障和类似事件的破坏。如果这些 事件中的任何一个导致第三方数据中心或系统损坏,我们可能无法向客户提供我们的产品和服务,直到损坏修复为止 ,并可能相应地失去客户和收入。此外,根据适用的保险范围,我们 可能会在修复任何损坏时产生巨额费用。

政治和经济因素可能会对我们的财务状况或运营结果产生负面影响。

供应链中断、监管变化或政治环境方面的担忧可能会对我们的关系产生潜在的不利影响。此外,不断上升的通货膨胀可能会导致我们的产品、营销和 劳动力成本上升到超出我们可以接受的水平,或者导致我们将价格提高到消费者不能接受的水平。此外,市场波动和宏观经济风险,包括经济放缓或潜在的衰退,可能会损害我们和我们的业务。我们在销售和客户服务部门开展业务,可自由支配支出或消费者需求的减少可能会对我们的运营和前景产生重大负面影响 。上述任何因素都可能对我们的财务状况或经营结果产生负面影响。

COVID—19大流行对 我们的运营产生了负面影响,今后可能会继续如此。

世界卫生组织宣布新冠肺炎疫情为大流行。新冠肺炎疫情已经对我们的运营产生了负面影响,并可能在未来继续下去。新冠肺炎疫情已导致社交距离、旅行禁令和隔离,这限制了我们的设施、潜在客户、 管理层、支持人员和专业顾问的使用,并可能在未来影响我们的供应链。反过来,这些因素可能不仅影响我们的运营、财务状况和对我们产品的需求,还会影响我们及时做出反应的整体能力,以减轻这一事件的影响 。

在过去,大流行对软件开发产生了负面影响, 限制了与发展伙伴的识别和合作,并减缓了开发和部署的进度。由于缺乏与早期客户的协调,我们也受到了负面影响,这些客户支付了费用并与管理层签订了合同,以便在软件开发时提供我们的软件。我们认为,由于缺乏合作,以及呆在家里的政策造成的业务中断,严重破坏了我们与其他各方的协调,商业合同受到了损害。此外,我们认为,大流行对其他发展中合作伙伴的发展产生了不利影响,包括软件编码和开发方面的关键人员,他们在大流行期间健康状况不佳,限制了我们的业绩。

COVID—19疫情 对我们的运营和财务表现的影响程度将取决于某些事态发展,包括疫情的持续时间和蔓延以及 对我们客户和员工的影响,所有这些都是不确定的,无法预测。在这一点上, COVID—19可能影响我们未来财务状况或经营业绩的整体程度尚不确定。

| 19 |

市场和经济状况可能会对我们的业务、 财务状况和股价产生负面影响。

对新冠肺炎疫情的担忧、通胀、能源成本、地缘政治问题、美国抵押贷款市场和不稳定的房地产市场、不稳定的全球信贷市场和金融状况以及动荡的油价导致了一段时期的经济严重不稳定,流动性和信贷供应减少,消费者信心和可自由支配支出下降,对全球经济的预期减弱,以及对全球经济增长放缓的预期降低,失业率上升,以及近年来信用违约增加。 我们的总体业务战略可能会受到任何此类经济衰退的不利影响。动荡的商业环境和持续的不稳定或不可预测的经济和市场状况。如果这些条件继续恶化或没有改善,可能会使 任何必要的债务或股权融资更难完成,成本更高,摊薄程度更高。如果不能及时以有利条件获得任何必要的融资 ,可能会对我们的增长战略、财务业绩和整体业务计划产生重大不利影响。

我们被授权在没有股东批准的情况下发行优先股,这可能会对我们证券持有人的权利产生不利影响。

我们的公司章程授权我们 发行最多24,000,000股优先股,其中4,000,000股目前已发行和已发行。我们未来发行的任何股票或系列优先股在股息优先权或清算溢价方面可能领先于我们的其他证券 ,并可能拥有比我们的普通股更大的投票权。此外,我们可能会发行优先股,这些优先股可能包含允许将这些股票转换为普通股的条款,这可能会稀释我们普通股对现有股东的价值, 可能会对我们普通股的市场价格(如果有的话)产生不利影响。此外,在某些情况下,优先股可被用作阻止、推迟或防止本公司控制权变更的方法。

与普通股和优先股 投票权有关的风险。

我们的普通股每股有权投一票,而我们的A系列优先股、面值0.0001美元的A系列优先股和B系列优先股没有投票权。截至本招股说明书的日期,我们已经发行了4,000,000股A系列优先股:2,000,000股A系列优先股 由我们的首席执行官Podolak先生拥有,其余2,000,000股A系列优先股由我们的首席技术官 Sposato先生拥有。虽然我们目前无意发行任何额外的授权A系列优先股 ,但不能保证我们未来不会这样做。A系列优先股的持有人无权就提交本公司股东的任何事项投票,但有权在某些情况下转换为有投票权的普通股 。在我们的首次公开募股或控制权变更完成后。

此外,我们已经发行了155股B系列优先股 。我们的B系列优先股没有投票权,但在我们完成首次公开募股或控制权变更后,应强制转换为具有投票权的普通股 。虽然我们目前无意增发任何A系列或B系列优先股 股,但不能保证我们未来不会这样做。A系列和B系列优先股的持有者在转换为我们的普通股后,一旦获得投票权,可能会控制我们的大量活动,这是有风险的。

与我们业务相关的风险—运营 我们的网站

如果我们无法吸引新客户 并以符合成本效益的方式留住客户,我们的业务和经营业绩将受到不利影响。

要取得成功,我们必须以经济高效的方式吸引和留住客户 。我们依靠各种方法来吸引新客户,例如付费在线服务提供商、搜索引擎、目录和其他网站,以提供内容、广告横幅和其他链接,将客户定向到我们的网站、 直销和合作伙伴销售。如果我们无法使用我们当前的任何营销计划,或者此类计划的成本被 大幅增加,或者此类计划或我们满足现有客户的努力不成功,我们可能无法 以成本效益的基础吸引新客户或留住客户,因此,我们的收入和运营结果将受到不利影响。

此外,我们无法控制的因素 ,例如新的条款、条件、政策或在线服务、搜索引擎、目录和其他网站 所做的其他更改, 这些都是我们用来吸引新客户的,可能导致我们的网站经历短期或长期的业务中断,这可能 对我们的收入和运营结果造成不利影响。

如果我们未能以成本效益的方式发展我们的品牌, 我们的业务可能会受到不利影响。

我们公司品牌的成功推广 在很大程度上取决于我们营销工作的有效性,以及我们以具有竞争力的价格提供可靠、有用的产品和服务的能力 。品牌推广活动可能不会带来增加的收入,即使增加了收入,也不会 抵消我们在建立品牌时产生的费用。如果我们未能成功推广和维护我们的品牌,或在推广和维护我们的品牌的失败尝试中产生了大量的 费用,我们可能无法吸引足够的新客户或留住现有的 客户,从而无法实现我们的品牌建设努力获得足够的回报,我们的业务和运营结果 可能会受到影响。

我们所参与的市场是竞争性的 ,如果我们不能有效地竞争,我们的经营业绩可能会受到损害。

我们客户、商品和服务的市场竞争激烈,变化迅速,进入门槛相对较低。随着新进入者涌入市场,我们 预计竞争将持续并在未来加剧,这可能会损害我们增加销售、限制客户流失和 维持价格的能力。竞争可能导致销售额下降、利润率下降或我们的产品和服务无法实现 或保持更广泛的市场接受度,任何这些都可能损害我们的业务。我们与大型老牌公司竞争,这些公司拥有庞大的现有客户基础、大量的财务资源和成熟的分销渠道,以及规模较小、成熟程度较低的 业务。如果这两类竞争对手中的任何一家决定开发、营销或转售竞争性服务,收购我们现有的 竞争对手之一,或者与我们的竞争对手之一结成战略联盟,我们的有效竞争能力可能会受到严重影响 ,我们的经营业绩可能会受到损害。我们现有和潜在的竞争对手可能比我们拥有更多的财务、技术、营销和其他资源,并且可能会投入更多的资源来开发、推广、销售和支持他们的产品和服务 。我们现有和潜在的竞争对手拥有比我们更广泛的客户基础和更广泛的客户关系。 如果我们无法与这些公司竞争,对我们产品的需求可能会大幅下降。

| 20 |

与信息技术系统、 知识产权和隐私法相关的风险

我们依赖信息技术 来运营我们的业务并保持我们的竞争力。

我们利用技术和数据规模的能力对我们的长期战略至关重要。我们的业务越来越依赖于使用复杂的信息技术和系统,包括用于通信、营销、生产力工具、培训、潜在客户生成、交易记录、业务记录(雇佣、会计、税务等)、采购和管理系统的技术和系统(云解决方案、移动解决方案和其他)。这些技术和系统的运行依赖于第三方技术、系统和服务,对于这些技术、系统和服务,不能保证持续或不间断地提供,并由适用的第三方供应商以商业上的合理条款提供支持。我们也不能保证能够继续有效地运行和维护我们的信息技术和系统。此外,我们的信息技术和系统预计将需要不断改进和增强,我们预计将继续引入先进的新技术和系统。我们可能无法获得此类新的 技术和系统,或者无法像我们的竞争对手那样迅速或以经济高效的方式更换或引入新的技术和系统。此外,我们可能无法从任何新技术或系统中获得预期或所需的好处,并且我们可能无法在未来投入 财政资源用于新技术和系统。

| 21 |

我们网站或 计算机系统或客户支持服务的任何重大中断都可能降低我们服务的吸引力,并导致客户流失。

我们服务的令人满意的性能、可靠性和可用性对我们的运营、客户服务水平、声誉以及吸引新客户和留住客户的能力至关重要 。我们的大部分计算硬件都位于第三方托管设施中。托管我们系统的公司都不能保证我们的客户对我们产品的访问不会中断、不会出错或安全。我们的运营有赖于他们保护自己和我们设施中的系统免受自然灾害、电力或通信故障、空气质量、温度、湿度和其他环境问题、计算机病毒或其他破坏我们系统、犯罪行为和类似事件的 企图造成的损害或中断的能力。如果我们与第三方数据中心的安排终止,或者他们的设施出现服务失误或损坏,我们可能会遇到服务中断以及安排新设施时的延误和额外费用 。访问我们服务的任何中断或延迟,无论是由于第三方错误、我们自己的错误、自然灾害或安全漏洞,无论是意外还是故意,都可能损害我们与客户的关系和我们的声誉。 这些因素可能会损害我们的品牌和声誉,转移我们员工的注意力,减少我们的收入,让我们承担责任 并导致客户注销他们的账户,任何这些因素都可能对我们的业务、财务状况和运营结果产生不利影响。

我们没有灾难恢复系统, 这可能导致服务中断并导致客户流失。

尽管我们已使用 多个服务备份了所有数据,但我们没有任何灾难恢复系统。如果发生灾难,我们的软件或硬件受到无法修复的损坏或损坏,我们的服务访问将会中断。任何或所有这些事件都可能导致我们的客户 无法使用我们的服务。

如果第三方声称我们侵犯了 其知识产权,无论成功与否,都可能使我们面临昂贵且耗时的诉讼,或要求我们获得 昂贵的许可证,我们的业务可能受到不利影响。

我们行业的特点是存在 大量专利、商标和版权,并且经常会因知识产权的侵权或其他侵犯行为而提起诉讼 。第三方可以 诉讼、信件或其他通信形式的形式对我们提出专利和其他知识产权侵权索赔。这些索赔,无论是否成功,都可以:

| · | 转移管理层的注意力; |

| · | 导致昂贵和耗时的诉讼; |

| · | 要求我们签订版税或许可协议,这些协议可能无法以可接受的条款获得,或者根本无法获得; |

| · | 如果存在任何与开源软件相关的声明,请要求我们 根据开源许可证的条款发布我们的软件代码;或 |

| · | 要求我们重新设计我们的软件和服务以避免侵权。 |

因此,任何针对我们的第三方知识产权索赔都可能增加我们的费用,并对我们的业务造成不利影响。即使我们没有侵犯任何第三方的知识产权,我们也不能确保我们的法律辩护会成功,即使我们成功地对抗此类索赔,我们的法律辩护也可能需要大量的财政资源和管理时间。最后,如果第三方成功 声称我们的产品侵犯了其专有权,则可能无法以我们 认为可接受的条款获得版税或许可协议,或者根本无法获得,并且我们可能被要求向该第三方支付巨额金钱损失。

| 22 |

如果我们客户存储在我们系统中的机密信息的安全受到破坏或受到未经授权的访问,我们的声誉可能会受到严重的 损害,我们可能会承担责任,我们可能会失去向客户提供信用卡支付选项的能力。

我们的系统存储客户专有的 电子邮件分发列表、信用卡信息和其他关键数据。任何意外或故意的安全漏洞或其他未经授权的访问都可能使我们面临此类信息丢失的责任、联邦和州政府的不利监管行动、耗时的 和昂贵的诉讼和其他可能的责任以及负面宣传,这可能严重损害我们的声誉。如果 安全措施因第三方操作、员工错误、渎职或其他原因而被破坏,或者如果我们的软件中的设计缺陷被暴露并被利用 ,从而导致第三方未经授权访问我们客户的任何数据,我们与客户的关系 将受到严重破坏,我们可能会招致重大责任。由于用于获取未经授权的访问或破坏系统的技术经常变化,通常在针对目标启动之前不会被识别,因此我们和我们的 第三方托管设施可能无法预见这些技术或实施足够的预防措施。此外, 许多州都制定了法律,要求公司在涉及个人数据的数据安全漏洞时通知个人。这些关于安全漏洞的强制性披露通常会导致广泛的负面宣传,这可能会导致我们的客户对我们数据安全措施的有效性失去信心 。任何安全漏洞,无论是实际的还是感知的,都会损害我们的声誉, 我们可能会失去客户并无法获得新客户。

如果我们未能遵守主要信用卡发行商采用的 数据保护政策文档标准,我们可能会失去为客户提供信用卡支付选项的能力。如果我们失去为客户提供信用卡支付选项的能力,将对我们的客户体验产生负面影响,并显著增加与客户支付处理相关的管理成本,从而降低我们的产品对许多小型组织的吸引力。

我们可能成为蓄意网络中断和攻击的目标。

我们预计将成为专门为阻碍我们产品和服务的性能而设计的攻击的持续目标。经验丰富的计算机程序员或黑客可能会尝试 侵入我们的网络安全或我们的数据中心和IT环境的安全。这些黑客或其他可能包括我们的员工或供应商的黑客可能会导致我们的服务中断。尽管我们不断寻求改进对策以预防和检测此类事件,但如果这些努力不成功,我们和我们客户的业务运营可能会受到不利影响 ,数据可能会丢失或被盗,我们的声誉和未来的销售可能会受到损害,政府可能会对我们采取监管行动或诉讼 ,我们的业务、财务状况、经营业绩和现金流可能会受到实质性的不利影响。

我们可能无法充分保护我们的专有技术,而我们的竞争对手可能会提供类似的产品和服务,从而损害我们的竞争地位。

我们的成功在一定程度上取决于我们的专有技术。我们有各种形式的知识产权,包括版权、商标、保密程序和合同条款,以建立和保护我们的专有权利。尽管采取了这些预防措施,第三方仍可以复制或以其他方式获得并 使用我们的技术,或独立开发类似技术。我们还寻求在美国注册我们的域名、商标和服务商标。如果我们提交专利申请,我们不能向您保证我们提交的任何专利申请最终将导致专利颁发,或者如果颁发,它们将为我们的技术提供足够的保护,使其免受竞争对手的攻击。我们不能向您保证我们的专有权得到充分保护,或者我们的竞争对手 不会独立开发类似的技术、复制我们的产品和服务或围绕我们拥有的任何知识产权进行设计 。

| 23 |

我们可能会因不恰当的披露或丢失敏感数据或机密数据而受到损害。

我们的业务运营要求我们处理 和传输数据。未经授权的披露或丢失敏感或机密数据可能通过各种方法发生。这些包括 但不限于系统故障、员工疏忽、欺诈或盗用,或未经授权访问或通过我们的信息 系统,无论是由我们的员工还是第三方进行的,包括计算机程序员、黑客、有组织犯罪 成员和/或国家支持的组织进行的网络攻击,他们可能开发和部署病毒、蠕虫或其他恶意软件程序。

此类披露、丢失或违反行为可能损害我们的 声誉,并使我们受到政府制裁,并根据保护敏感或个人数据和 机密信息的法律法规承担责任,从而导致成本增加或收入损失。我们和我们的第三方供应商遵循的敏感或机密数据的安全控制以及其他做法可能无法防止此类信息的不当访问、披露或丢失。随着我们获得更多业务并推出新的 服务和产品,安全漏洞和网络攻击的潜在风险可能会增加。此外,数据隐私受到经常变化的规则和法规的影响,有时在 我们网站运营的各个司法管辖区之间会发生冲突。任何未能或被认为未能成功管理个人信息的收集、使用、 披露或安全或其他隐私相关事项,或未能遵守此领域不断变化的监管要求 ,都可能导致法律责任或损害我们在市场上的声誉。

未经授权的网络安全漏洞或故障 我们采取的和/或包含在我们的产品和服务中的措施可能会对我们的业务产生重大不利影响。

近年来,信息安全风险普遍增加 ,部分原因是新技术的激增和互联网的使用,以及有组织犯罪、黑客、恐怖分子、活动家、网络罪犯和其他外部团体的复杂性和活动增加,其中一些可能与恐怖组织或敌对的外国政府有关。网络安全攻击正变得越来越复杂,包括恶意 试图未经授权访问数据和其他可能导致关键系统中断的电子安全漏洞, 未经授权发布机密或其他受保护的信息和损坏数据,严重损害我们的声誉。我们的 安全系统旨在维护我们用户的机密信息以及我们自己的专有信息的安全。 第三方或我们的员工、我们的信息系统或我们第三方提供商的系统的意外或故意安全漏洞或其他未经授权的访问,或者我们或他们的数据或软件中存在计算机病毒或恶意软件,可能会使我们 面临信息丢失和专有和机密信息被盗用的风险,包括与我们的 产品或客户相关的信息以及我们员工的个人信息。

此外,我们可能会在自己的IT网络上受到未经授权的网络入侵和恶意软件的攻击。由于此类活动或未能防止安全漏洞而导致的任何机密、个人或专有信息的窃取或滥用,除其他外,可能会导致不利的宣传、我们的声誉受损、我们的商业秘密和其他竞争信息的丢失、我们产品的营销困难、我们的客户指控我们没有履行合同义务、受影响的一方提起诉讼以及可能的财务义务 与窃取或滥用此类信息相关的责任和损害赔偿,以及因任何与数据隐私法规相关的违反而导致的罚款和其他制裁,其中任何一项都可能对我们的声誉、业务、盈利能力和财务状况产生实质性的不利影响。此外,用于获取未经授权的访问或破坏系统的技术经常发生变化, 通常在针对目标启动之前无法识别,我们可能无法预测这些技术或实施足够的预防措施。

| 24 |

我们可能会遵守与隐私、数据保护和数据安全相关的严格和不断变化的法律、法规、 标准和合同义务。如果我们实际上或感觉上未能遵守此类义务, 可能会对我们的业务造成不利影响。

We receive, collect, store, and process certain personally identifiable information about individuals and other data relating to our customers. We have legal and contractual obligations regarding the protection of confidentiality and appropriate use of certain data, including personally identifiable and other potentially sensitive information about individuals. We may be subject to numerous federal, state, local, and international laws, directives, and regulations regarding privacy, data protection, and data security and the collection, storing, sharing, use, processing, transfer, disclosure, disposal and protection of information about individuals and other data, the scope of which are changing, subject to differing interpretations, and may be inconsistent among jurisdictions or conflict with other legal and regulatory requirements. We strive to comply with our applicable data privacy and security policies, regulations, contractual obligations, and other legal obligations relating to privacy, data protection, and data security. However, the regulatory framework for privacy, data protection and data security worldwide is, and is likely to remain for the foreseeable future, uncertain and complex, and it is possible that these or other actual or alleged obligations may be interpreted and applied in a manner that we do not anticipate or that is inconsistent from one jurisdiction to another and may conflict with other legal obligations or our practices. Further, any significant change to applicable laws, regulations or industry practices regarding the collection, use, retention, security, processing, transfer or disclosure of data, or their interpretation, or any changes regarding the manner in which the consent of users or other data subjects for the collection, use, retention, security, processing, transfer or disclosure of such data must be obtained, could increase our costs and require us to modify our services and features, possibly in a material manner, which we may be unable to complete, and may limit our ability to receive, collect, store, process, transfer, and otherwise use user data or develop new services and features.

如果我们被发现违反了与隐私、数据保护或安全相关的任何适用的法律或法规,我们的业务可能会受到实质性的不利影响,我们可能不得不 更改我们的业务做法以及潜在的网站服务和功能、集成或其他功能。 此外,这些法律和法规可能会给我们带来巨大的成本,并可能限制我们以商业上理想的方式使用和处理数据的能力 。此外,如果发生或声称发生了违反数据安全的行为,如果指控违反了与隐私、数据保护或数据安全相关的任何法律法规,或者如果我们发现我们在与隐私、数据保护或数据安全相关的保障措施或实践中存在任何实际或据称的缺陷,我们的商业网站可能会被认为不太可取,我们的业务、财务状况、运营结果和增长前景可能会受到实质性和 不利的影响。

在线应用程序受与儿童隐私和保护有关的各种 法律和法规的约束,如果违反这些法律和法规,我们可能会面临 诉讼和监管行动的风险增加。

近年来通过了各种旨在保护使用互联网的儿童的法律和法规,如COPPA和GDPR第8条。我们采取了某些预防措施 以确保我们不会故意通过我们的网站收集13岁以下儿童的个人信息。尽管我们做出了努力,但不能保证此类措施将足以完全避免对违反COPPA的指控,其中任何指控都可能使我们面临重大责任、处罚、声誉损害和收入损失等。此外,各个司法管辖区正在考虑制定新法规 ,要求监控用户内容或验证用户身份和年龄。这样的新规定,或现有规定的变化,可能会增加我们的运营成本。

| 25 |

与我们业务相关的风险—我们的收购计划

作为我们业务计划的一部分,我们打算 收购或投资其他公司,或与其他公司建立业务关系,这将分散我们管理层 的注意力,导致股东稀释,消耗维持我们业务所需的资源,否则可能 扰乱我们的运营并对我们的经营业绩产生不利影响。

作为我们业务计划的一部分,我们将计划 收购或投资我们认为可以提供增长机会或补充 或扩大我们业务或其他方面的网站、应用程序和服务或技术。对目标公司的追求会转移管理层的注意力,并导致我们在确定、调查和追求合适的收购(无论收购是否完成)时产生各种 费用。

当我们收购其他公司时,我们可能无法 成功整合所收购的人员、运营和技术,或在 收购后有效管理合并后的业务。由于 若干因素,我们也可能无法从收购的业务或对其他公司的投资中获得预期收益,其中包括:

| · | 无法以有利可图的方式整合或受益于所获得的技术或服务; |

| · | 与收购相关的意外成本或负债; |

| · | 难 整合被收购业务的会计制度、业务和人员; |

| · | 难以将被收购企业的客户转换到我们的平台和合同条款上,包括被收购公司在收入、许可、支持或专业服务模式方面的差异 ; |

| · | 收购对我们与业务合作伙伴和客户的现有业务关系造成的不利影响 ;以及 |

| · | 使用我们可用现金中的很大一部分来完成收购。 |

此外,我们收购的公司收购价格的很大一部分可能会分配给收购的商誉和其他无形资产,这些资产必须至少每年进行减值评估 。如果未来的收购没有产生预期的回报,我们可能需要根据此减值评估过程对我们的经营业绩进行计提 ,这可能会对我们的经营业绩产生不利影响。

收购还可能导致股本证券的稀释发行 或债务的产生,这可能对我们的经营业绩造成不利影响。此外,如果收购的业务 未能达到我们的期望,我们的经营成果、业务和财务状况可能会受到影响。截至本招股说明书日期, 我们没有达成任何收购协议。

| 26 |

根据我们的长期投资策略, 我们可能会寻求未来的收购或业务关系,或作出可能不符合普通 股东在近期或根本不符合最佳利益的业务处置。

作为我们长期投资战略的一部分, 我们将计划收购或投资于我们认为可以补充或扩展我们 服务或以其他方式提供长期增长机会的网站、应用程序和服务或技术。我们可能会因未来收购而产生债务,这将比我们的普通股优先 。未来的收购也可能会减少我们在此类收购后可分配给股东的现金,包括 普通股持有人。如果此类收购未能按预期执行,则此类风险可能会 特别加剧。截至本招股章程日期,我们并无达成任何收购协议。

除了收购业务外,当出现吸引力的机会超过我们相信 我们将能够为这些公司带来的未来增长和价值时,我们可能会出售 我们不时拥有的那些公司,这些公司符合我们的长期业务和投资战略。因此,我们决定出售 一家企业将基于我们的信念,即这样做将比我们继续拥有该企业 更大程度上增加股东价值。未来处置公司可能会减少我们的经营现金流。我们无法向您保证,我们将以您同意的方式使用 未来处置所得的收益。您一般无权就我们 未来的收购或处置进行投票,我们可能会在未来进行您不同意的收购或处置。

由于我们有限的资源和 对收购机会的激烈竞争,我们可能更难收购符合我们收购标准的目标公司 。

我们预计会遇到与我们有类似商业计划的其他 公司的竞争,包括私人投资者(可能是个人或投资合伙企业)、空白 公司和其他国内和国际实体,争夺我们打算收购的公司类型。这些 个人和实体中的许多人都是成熟的,并且在直接或间接地识别和实施收购 在不同行业中运营或向其提供服务的公司方面拥有丰富的经验。这些竞争对手中的许多人拥有与我们相似或更大的技术、人力和其他资源,或比我们更多的本地行业知识,并且与这些竞争对手中的许多人相比,我们的财政资源将相对有限。虽然我们相信有许多目标业务,我们可以利用本次发行的净收益收购, ,但我们在收购某些对我们有吸引力的目标公司方面的竞争能力将受到我们可用的财务资源的限制。这种内在的竞争限制使其他人在寻求 某些公司的收购时获得了优势。截至本招股章程日期,我们并无达成任何收购协议。

收购任何目标业务后,我们可能被要求进行冲销或产生冲销、重组和减值或其他可能对我们的财务状况、经营业绩和普通股价格产生重大负面影响的费用。

即使我们对我们 收购的目标公司进行广泛的尽职调查,我们也不能向您保证,这种尽职调查将确定特定目标业务可能存在的所有重大问题, 可以通过常规的尽职调查发现所有重要问题,或者目标业务之外和我们无法控制的因素不会在以后出现。由于这些因素,我们可能被迫稍后减记或注销资产 或产生减值或其他费用,从而可能导致我们的报告损失。即使我们的尽职调查成功识别了某些风险 ,也可能会出现意想不到的风险,以前已知的风险可能会以与我们的初步风险分析不一致的方式出现。 即使这些费用可能是非现金项目,不会对我们的流动性产生直接影响,但我们报告此类费用 这一事实可能会导致市场对我们或我们的普通股股票的负面看法。此外,这种性质的费用 可能会导致我们违反净值或其他契约,而我们可能会因为承担目标企业持有的先前存在的债务或由于我们获得债务融资来为收购交易或之后的收购交易提供部分资金而违反这些契约。因此,我们可能会对我们的财务状况、经营业绩和普通股价格产生重大负面影响。 截至本招股说明书发布之日,我们尚未达成任何收购协议。

| 27 |

我们很可能不会从独立会计 或投资银行公司获得与收购目标业务有关的意见。

我们很可能不会从独立会计师事务所或独立投资银行获得意见,认为我们为目标业务支付的价格对我们的 股东是公平的。如果没有获得意见,我们的股东将依赖我们董事会的判断,他们将根据金融界普遍接受的标准来确定公平的市场价值。

我们的资源可能会因未完成的收购 交易而浪费。

我们预计,对每项目标业务的调查 以及相关协议、披露文件和其他文书的谈判、起草和执行将需要管理 时间和注意力以及会计师、律师和其他人的成本。如果我们决定不完成特定的收购交易, 到该点为止为拟议交易产生的成本可能无法收回。此外,如果我们就特定目标业务达成 的协议,我们可能会因各种原因(包括我们 无法控制的原因)而无法完成收购交易。任何该等事件将导致吾等蒙受相关成本之损失。截至本招股说明书之日,我们没有达成任何收购协议 。

收购完成后,目标企业的高级管理人员和董事可以辞职。目标业务关键人员的流失可能会对收购后目标业务的运营和盈利能力产生负面影响。

尽管我们预计目标业务管理团队的某些成员在我们的收购交易完成后仍将与目标业务保持关联,但目标业务管理团队的成员可能不会留任。目标业务关键人员的流失 可能会对收购后目标业务的运营和盈利能力产生负面影响。截至本招股说明书发布之日,我们尚未达成任何收购协议。

| 28 |

与我们业务相关的风险—行业变化 和技术发展

如果我们不能跟上不断变化的技术,我们可能会失去 客户。

我们市场的特点是快速变化的客户需求以及不断发展的技术和行业标准。如果我们跟不上这些变化的步伐,我们的业务可能会受到影响。 为了实现我们的目标,我们需要继续开发战略业务解决方案,并开发和集成各种设施中使用的专有应用程序,以便跟上客户期望、信息技术和行业标准的持续变化。如果我们无法跟上技术变化的步伐,我们可能会失去客户,我们的收入和运营结果可能会受到不利影响 。

我们的客户可能会采用 减少对我们服务需求的技术,这可能会对我们的收入和运营业绩产生不利影响。

我们的目标客户是对我们的服务有特殊需求的客户。但是,在我们完成合约后,我们的客户可能会采用新技术或实施各种流程,使我们提供的部分服务实现自动化,从而大幅减少他们对我们服务的需求。采用此类技术或流程可能会对我们的定价造成负面压力,并对我们的收入和运营结果产生不利影响。

我们可能对客户负责 系统故障造成的损害,这可能会损害我们的声誉并导致我们失去客户。

我们的许多合同涉及对我们客户的业务运营至关重要的服务,并提供可能难以量化的好处。客户的任何系统故障或安全漏洞都可能导致向我们索赔,无论我们对此 故障的责任如何。在外包合同中,如果我们更多地参与客户的运营,我们面临的法律责任可能会增加。尽管我们试图限制我们在提供服务过程中的合同责任,但我们不能 向您保证,我们通常在服务合同中规定的责任限制将是可强制执行的,或者它们将 足以保护我们免于承担损害责任。我们维持的一般责任保险范围 受到重要的排除和限制。我们不能向您保证此类保险将继续以合理的条款提供,或 将有足够的金额覆盖一项或多项大额索赔,也不能保证保险公司不会拒绝承保未来的任何索赔 。成功地向我们提出超出我们可用保险范围的一项或多项大额索赔或更改我们的保单,包括增加保费或实施大额免赔额或共同保险要求,可能会对我们的运营结果产生不利的 影响。

如果我们不能有效地应用技术来通过基于技术的解决方案为客户创造价值,或者不能通过应用技术和相关工具来获得内部效率和有效的内部控制,我们的经营业绩、客户关系、增长和合规计划可能会受到不利影响。

我们未来的成功在一定程度上取决于我们预测和有效应对新技术颠覆和发展带来的威胁和机遇的能力。这些可能包括基于人工智能、机器学习或机器人技术的新软件应用程序或相关服务。我们可能面临与老牌市场参与者或新进入者、初创公司和其他公司采用和应用新技术相关的竞争风险。这些新进入者专注于使用技术和创新,包括人工智能来简化和改善客户体验,提高效率,改变商业模式,并在我们运营的行业实现其他潜在的颠覆性变化 。我们还必须在员工中开发和实施技术解决方案和技术专长,以预测并跟上技术、行业标准、客户偏好和内部控制标准的快速和持续变化的步伐 。我们可能无法及时、经济高效地预测或响应这些发展,我们的想法可能不会被市场接受。此外,在我们的业务中获取技术专业知识和开发新技术的努力需要我们产生巨额费用。如果我们不能像我们的竞争对手那样快速地提供新技术,或者如果我们的竞争对手开发更具成本效益的技术或产品,我们可能会对我们的运营 结果、客户关系、增长和合规计划产生实质性的不利影响。

| 29 |

如果我们未来的产品采用的技术 可能会侵犯第三方的所有权,而我们无法从第三方获得许可证,我们可能会对大量 损失负责。

我们不知道我们目前的产品侵犯了任何第三方的知识产权。我们也不知道有任何第三方知识产权可能会 阻碍我们提供未来产品和服务的能力。但是,我们认识到,我们的服务或产品的开发可能需要我们从第三方获得知识产权许可,以避免侵犯这些方的知识产权 。这些许可证可能根本不可用,或者可能只按商业上不合理的条款提供。如果第三方对我们提出侵权索赔,无论这些索赔是否得到支持,此类索赔可能:

| · | 耗费大量的时间和财力; |

| · | 将管理层的注意力从发展业务和管理运营上转移;以及 |

| · | 扰乱产品销售和发货。 |

如果任何第三方在针对 我们侵犯其所有权的诉讼中胜诉,我们可能会被要求支付损害赔偿金,并签订昂贵的许可协议 或重新设计我们的产品以排除任何侵权使用。因此,我们将产生大量成本,延迟产品开发, 销售和发货,我们的收入可能大幅下降。此外,我们可能无法实现持续成功所需的最低增长 。

我们依赖第三方 数据托管和传输服务的持续可用性。

虽然我们开发和运营我们自己的电话 交换机,但我们依赖第三方提供托管和其他传输服务。因此,我们运营成本的很大一部分 来自我们的第三方数据托管和传输服务。如果此类服务的成本因供应商合并、监管、 合同重新谈判或其他原因而增加,我们可能无法增加入站平台或服务的费用以弥补这些变化。 因此,我们的经营业绩可能比预测的要差得多。

与此次发行和我们的普通股相关的风险

我们普通股的持续、活跃的交易市场可能无法发展或维持,这可能会限制投资者以完全或可接受的价格出售股票的能力。

由于我们正处于发展的早期阶段, 对我们公司的投资可能需要长期承诺,没有确定的回报。目前我们的普通股没有交易市场 ,我们无法预测我们的普通股的活跃市场是否会在未来发展或持续 。在缺乏活跃的交易市场的情况下:

| · | 投资者可能难以买卖或获得市场报价; |

| · | 我们普通股的市场知名度可能有限;以及 |

| · | 我们普通股缺乏可见性可能会对我们普通股的市场价格产生压低影响。 |

| 30 |

缺乏活跃的市场会削弱您 在您希望出售的时间或以您认为合理的价格出售普通股的能力。缺乏活跃的市场也可能降低你的普通股的公平市场价值。不活跃的市场还可能削弱我们通过出售普通股筹集资金以继续为运营提供资金的能力,并可能削弱我们以普通股作为对价获得额外资产的能力 。

我们普通股的价格可能会大幅波动 。

您应该认为投资我们的普通股 是有风险的,并且只有在您能够承受您投资的 市值的重大损失和大幅波动的情况下,才应该投资于我们的普通股。除了本“风险因素”部分和本招股说明书其他部分提到的其他风险外,可能导致我们普通股市场价格波动的一些因素包括:

| · | 我们的股东、高管和董事出售我们的普通股; |

| · | 我们普通股股票的波动性和交易量的限制; |

| · | 我们获得融资的能力; |

| · | 我们或我们的竞争对手推出新产品的时机和成功,或我们业务行业竞争动态的任何其他变化; |

| · | 我们吸引新客户的能力; |

| · | 我们资本结构或股利政策的变化,未来普通股的发行,我们的股东出售大量普通股; |

| · | 我们的现金头寸; |

| · | 有关融资努力的公告和活动,包括债务和股权证券; |

| · | 我们无法进入新市场或开发新产品; |

| · | 声誉问题; |

| · | 宣布我们或我们的竞争对手的收购、合作、合作、合资企业、新产品、资本承诺或其他活动; |

| · | 我们开展业务的任何地区的一般经济、政治和市场状况的变化,包括但不限于,由于俄罗斯最近入侵乌克兰而美国和其他国家对俄罗斯实施的军事冲突和相关制裁目前或预期的影响对全球经济和金融市场的影响; |

| · | 行业状况或看法的变化; |

| · | 分析师研究报告、推荐和建议变更、 价格目标和撤回承保范围; |

| · | 关键人员的离任和补充; |

| · | 与知识产权、所有权和合同义务有关的纠纷和诉讼; |

| · | 适用的法律、规则、条例或会计惯例和其他动态的变化;以及 |

| · | 其他事件或因素,其中许多可能不是我们所能控制的。 |

此外,如果我们 行业或与我们行业相关的行业的股票市场或整个股票市场经历了投资者信心的丧失,我们普通股的交易价格可能会因为与我们的业务、财务状况和运营结果无关的原因而下降。如果发生上述任何一种情况,可能会导致我们的股价下跌,并可能使我们面临诉讼,即使不成功,辩护也可能代价高昂 ,并分散管理层的注意力。

| 31 |

我们普通股的市场价格 可能会经历快速而大幅的价格波动。

此次发行后,我们普通股的市场价格可能会波动,部分原因是我们的股票尚未公开交易。此外,我们普通股的市场价格可能会因几个我们无法控制的因素而大幅波动 ,包括:

| ● | 本公司定期经营业绩的实际或预期变化; | |

●

|

市场利率上升,导致我们普通股的投资者要求更高的投资回报; 股市暴涨; | |

| ● | 收益预期的变化; | |

| ● | 同类公司的市场估值变化; | |

| ● | 我们竞争对手的行动或公告; | |

| ● | 市场对我们未来可能产生的任何债务增加的不利反应 ; | |

| ● | 关键人员的增减; | |

| ● | 股东的诉讼; | |

| ● | 媒体、在线论坛或投资界的投机行为;以及 | |

| ● | 我们在纳斯达克上上市普通股的意图和能力,以及我们 随后保持此类上市的能力。 |

我们普通股的公开发行价 是由我们与承销商基于多种因素协商确定的,可能并不代表本次发行结束后将以 为准的价格。此外,整个股市,尤其是像我们这样的早期公司的股票,经历了极端的价格和成交量波动,这些波动往往与这些公司的经营业绩无关或不成比例。如此快速和大幅的价格波动,包括任何股票上涨,可能与我们的实际 或预期的经营业绩、财务状况或前景无关,使投资者难以评估我们股票的快速变化 价值。我们普通股市场价格的波动可能会阻止投资者以或高于首次公开募股价格 出售其普通股。

新上市公司的潜在风险增加了,这类似于我们的价格快速而大幅波动,这可能会增加投资此次发行的风险。

此外,最近出现了一些股价暴涨、随后股价快速下跌、股价波动似乎与公司业绩无关的例子。 最近进行了多次首次公开募股,尤其是在上市规模相对较小的公司。此外,我们的普通股可能会受到快速而大幅的价格波动,包括任何与我们实际或预期的经营业绩和财务状况或前景无关的股价上涨,这使得潜在投资者很难评估我们普通股的快速变化的 价值。因此,你的投资可能会蒙受损失。

普通股的首次公开发行价格 可能不代表我们的资产价值或您的股票可以转售的价格。普通股的首次公开募股价格可能不能反映我们的实际价值。

在此次发行之前,我们的普通股没有公开的 市场。每股股票的首次公开募股价格将根据承销商与我们之间的谈判确定。在确定该价格时,除现行市场条件外,还将考虑的因素包括对我们未来前景的评估 ,我们的普通股因成为上市公司而增加的价值,以及为我们准备的普通股的先前估值 。这样的价格与任何既定的价值标准没有任何关系,例如账面价值或每股收益。这样的价格可能不能反映我们资产的当前市场价值。不能保证我们的普通股 可以按或高于首次公开募股价格转售。在过去,随着上市公司证券市场价格的波动 ,上市公司经常会被提起证券集体诉讼。 无论结果如何,此类诉讼都可能给我们带来巨额成本,并可能转移我们管理层的 注意力。当您出售股票时,您的投资可能不会获得正回报,并且您可能会损失全部投资。

| 32 |

本次发行的投资者将经历 每股普通股有形账面净值的立即和实质性稀释。

您的 将因此次发售而立即遭受重大稀释。于吾等按每股8.00美元的假设首次公开发售价格出售1,000,000股假定普通股后,并扣除承销商的折让及佣金及吾等应支付的估计发售开支,以及假设承销商不行使超额配售 选择权或代表认股权证,本次发售的投资者预期每股股份将立即摊薄6.28美元。因此, 如果我们按账面价值进行清算,您将无法获得全部投资金额。

我们在使用此次发行的净收益方面拥有广泛的自由裁量权,可能不会有效地使用它们。

我们的管理层将拥有广泛的自由裁量权来运用此次首次公开募股的净收益,包括用于标题为“收益的使用“由于将决定我们 使用此次发行所得净收益的因素的数量和可变性,它们的最终用途可能与当前的预期用途有很大差异。我们的管理层 可能不会将本次发行的现金用于最终增加对我们普通股的任何投资的价值 或提高股东价值。如果我们的管理层未能有效地运用这些资金,可能会损害我们的业务。在使用之前, 我们可以将此次发行的净收益投资于短期、投资级、有息证券。这些投资可能不会给我们的股东带来良好的回报。如果我们不以提高股东价值的方式投资或使用现金,我们可能会 无法实现预期的财务结果,这可能会导致我们的普通股价格下跌,因此, 可能会对我们筹集资金、投资或扩大业务、获取更多产品或许可证、将我们的产品商业化或继续运营的能力产生负面影响。

我们的普通股没有成熟的交易市场 ;此外,如果我们不遵守 纳斯达克资本市场的上市要求,我们的普通股将可能被摘牌。

此次发行是我们首次公开发行1,000,000股普通股。这些普通股目前还不存在公开市场。我们正在寻求在纳斯达克上上市我们的普通股 。纳斯达克股票市场有限责任公司批准我们的上市申请,其中将取决于我们 是否满足纳斯达克的所有上市要求。即使我们的普通股在纳斯达克上市,也不能保证本次发行完成后,活跃的普通股交易市场是否会发展或持续下去。首次公开募股价格已由承销商与我们协商确定。在确定首次公开募股价格时考虑的因素包括我们的未来前景和整个行业的前景,我们最近一段时间的收入、净收入和某些 其他财务和运营信息,以及从事与我们类似活动的公司的财务比率、证券市场价格和某些财务 和运营信息。然而,我们不能向您保证,此次发行后,我们的普通股交易价格将等于或高于首次公开募股价格。

| 33 |

此外,纳斯达克股票市场有限责任公司维持 继续上市的规则,包括但不限于最低市值和其他要求。未能保持我们的上市或从纳斯达克退市,将使股东更难处置我们的普通股, 更难获得我们的普通股的准确报价。这可能会对我们普通股的价格产生不利影响。如果我们的普通股和/或其他证券不在全国证券交易所进行交易,我们发行额外证券用于融资或其他目的的能力,或以其他方式安排我们未来可能需要的任何融资的能力也可能受到实质性和不利的影响。

如果研究分析师不发表对我们业务的研究,或者如果他们发表不利评论或下调我们的普通股评级,我们的普通股价格和交易量可能会 下降。

我们普通股的交易市场 可能在一定程度上取决于研究分析师发布的关于我们和我们业务的研究和报告。如果我们没有保持足够的 研究覆盖范围,或者如果任何跟踪我们的分析师下调了我们的股票评级,或者发表了关于我们的 业务的不准确或不利的研究报告,我们普通股的价格可能会下跌。如果我们的一名或多名研究分析师停止跟踪我们的业务或未能定期发布有关我们的报告,对我们普通股的需求可能会减少,这可能会导致我们普通股的价格或交易量 下降。

我们和销售股东均未 授权任何其他方向您提供有关我们或本次发行的信息。

阁下应仔细评估本招股说明书及本招股说明书中的所有资料 ,包括本招股说明书中以引用方式并入的文件 。我们可能会收到有关我们公司的媒体报道,包括不直接归因于 我们的管理人员发表的声明的报道、错误地报道我们的管理人员或员工发表的声明的报道,或由于忽略 我们、我们的管理人员或员工提供的信息而导致误导的报道。我们或销售股东均未授权任何其他方向您提供有关我们或本次产品的信息,此类接收方不应依赖此信息。

FINRA的销售实践要求可能限制 股东买卖我们普通股的能力。

FINRA已经采用了规则,要求在向客户推荐投资时,经纪—交易商必须有合理的理由相信投资适合该客户。 在向其非机构客户推荐投机性低价证券之前,经纪商必须作出合理努力 以获取客户财务状况、税务状况、投资目标和其他信息。根据对这些规则的解释 ,FINRA认为投机性低价证券极有可能不适合某些 客户。FINRA的要求可能会使经纪交易商更难推荐他们的客户购买我们的普通股, 这可能会降低我们普通股的交易活动水平。因此,更少的经纪商可能愿意 在我们的普通股中做市,降低了股东转售我们普通股股份的能力。

我们可能会发行额外的普通股 或其他股本证券,或进行其他可能稀释我们普通股账面价值或相关权利的交易, 这可能会对我们普通股的市场价格产生不利影响,并进一步稀释现有股东。

我们可能会不时决定,我们 需要通过发行普通股或其他证券来筹集额外资本。除非本招股说明书中另有说明 ,否则我们不会被限制发行额外的普通股,包括可转换为或可交换为我们普通股的证券,或代表收到我们普通股的权利的证券。由于我们在任何未来发行中发行证券的决定将取决于市场状况和我们无法控制的其他因素,因此我们无法预测或估计任何未来发行的金额、时间、 或性质,或此类发行可能受到影响的价格。额外的股权发行可能会稀释现有股东的持股,或降低我们普通股的市场价格,或降低所有普通股的市场价格。我们证券的持有者无权享有优先购买权或其他防止稀释的保护措施。新投资者还可能拥有比我们证券的当时持有者更高的权利、优惠和特权,这对当时的持有者产生了不利影响。此外,如果我们通过提供债务或优先股来筹集额外资本,在我们清算时,我们债务证券和优先股的持有人以及与其他借款有关的贷款人可以在我们普通股持有人之前获得其可用资产的分配。

在解散或终止的情况下,股东收回其全部或部分投资的能力可能受到限制。

如果本公司解散或终止 ,本公司或本公司子公司的资产清算所得的收益将分配给 普通股股东,但前提是本公司第三方债权人的债权得到清偿。因此,普通股股东在这种情况下收回其投资的全部或任何部分的能力将取决于从这种清算中实现的净收益金额以及由此获得的债权金额。不能保证本公司将确认此类清算的收益,也不能保证普通股股东在这种情况下将获得分配 。

我们预计不会在可预见的将来支付任何现金股息 ,因此,我们普通股的资本增值(如果有)将是您在可预见的将来获得收益的唯一来源 。

我们预计在可预见的将来不会支付任何现金股息 。本公司从未宣布其普通股的现金股利。

此外,我们未来达成的任何贷款安排都可能包含禁止或限制普通股可能宣布或支付的股息金额的条款。因此,在可预见的未来,我们普通股的资本增值(如果有的话)将是您唯一的收益来源。

| 34 |

我们是一家"新兴增长型公司" ,能够利用适用于新兴增长型公司的较低披露要求,这可能会降低我们的普通 股票对投资者的吸引力。

我们是2012年JumpStart Our Business Startups Act(“JOBS Act”)中定义的“新兴成长型公司”,我们选择利用 适用于非“新兴成长型公司”的其他上市公司的各种报告要求的某些豁免,包括不需要遵守2002年萨班斯-奥克斯利法案(Sarbanes-Oxley)(“Sarbanes-Oxley”)第404(B)节的审计师认证要求、在我们的定期报告和委托书中减少关于高管薪酬的披露义务。以及免除对高管薪酬进行不具约束力的咨询投票和股东批准之前未批准的任何黄金降落伞付款的要求。此外,根据就业法案第107条,作为一家“新兴成长型公司”,我们选择利用证券法第7(A)(2)(B)条规定的延长过渡期,以遵守新的或修订的会计准则。换句话说,“新兴成长型公司”可以推迟采用某些会计准则,直到这些准则适用于私营公司。因此,我们的财务报表可能无法与符合上市公司生效日期的公司进行比较。

我们无法预测投资者是否会发现我们的普通股吸引力下降,因为我们可能依赖这些豁免。如果一些投资者因此发现我们的普通股吸引力下降, 我们的普通股可能会出现不那么活跃的交易市场,我们的股价可能会更加波动。我们可能会利用这些 报告豁免,直到我们不再是“新兴成长型公司”。我们将一直是一家“新兴成长型公司” ,直至(I)我们的年度总收入达到12.35亿美元或以上的财政年度的最后一天;(Ii)本次发行完成五周年后的财政年度的最后一天;(Iii)我们在过去三年中发行了10多亿美元不可转换债券的 日期;或(Iv)根据美国证券交易委员会规则,我们被视为大型加速申报公司的日期。

作为上市公司的财务报告义务是昂贵和耗时的,我们的管理层将需要投入大量的时间来处理合规事宜。

作为一家上市公司,我们将产生大量 额外的法律、会计和其他费用,这是我们作为非上市公司没有发生的。作为一家上市公司的义务 需要大量支出,并将对我们的管理层和其他人员提出重大要求,包括根据《交易法》和有关公司治理实践的规则和法规规定的上市公司报告义务产生的成本, 包括萨班斯-奥克斯利法案、多德-弗兰克华尔街改革和消费者保护法规定的费用,以及我们普通股上市的证券交易所的上市要求。这些规则要求建立和维护有效的信息披露 和财务控制程序、财务报告的内部控制以及公司治理实践的变更,以及其他许多复杂的规则,这些规则往往难以实施、监督和保持合规性。此外,尽管《就业法案》最近进行了改革 ,但报告要求、规则和法规将使某些活动更加耗时且成本更高。 尤其是在我们不再是一家“新兴成长型公司”之后。此外,我们预计这些规章制度将使我们获得董事和高级管理人员责任保险变得更加困难和昂贵。我们的管理层和其他人员将 需要投入大量时间来确保我们遵守所有这些要求并跟上新法规的步伐, 否则我们可能会不合规,并有可能成为诉讼对象或被摘牌,以及其他潜在问题。

如果我们未来未能遵守 萨班斯—奥克斯利法案中有关会计控制和程序的规定,或者如果我们发现内部控制和会计程序存在重大缺陷和其他缺陷 ,我们的股价可能会大幅下跌,筹集资金可能会更加困难。

《萨班斯—奥克斯利法案》第404条要求每年 管理层评估我们对财务报告的内部控制的有效性。如果我们在未来未能遵守 萨班斯—奥克斯利法案中与披露控制和程序有关的规定,或者如果我们发现内部控制和会计程序存在重大缺陷和其他缺陷 ,我们的股价可能会大幅下跌,筹集资金可能会更加困难。 如果发现重大弱点或重大缺陷,或者如果我们未能实现和保持我们 内部控制的充分性,我们可能无法确保我们能够根据《萨班斯—奥克斯利法案》第404条持续得出结论,我们对 财务报告实施了有效的内部控制。此外,有效的内部控制对于我们 生成可靠的财务报告是必要的,对于帮助防止财务欺诈也很重要。如果我们不能提供可靠的财务报告 或防止欺诈,我们的业务和经营成果可能会受到损害,投资者可能会对我们报告的财务信息失去信心, 我们普通股的交易价格可能会大幅下跌。

| 35 |

我们已经确定了内部 控制中的弱点,我们无法保证这些弱点将得到有效补救,或者将来不会出现其他重大弱点 。

作为一家上市公司,我们将遵守《交易法》和《萨班斯—奥克斯利法案》的 报告要求。我们预计,这些规则和条例的要求 将继续增加我们的法律、会计和财务合规成本,使某些活动更加困难、耗时和 成本更高,并对我们的人员、系统和资源造成巨大压力。

《萨班斯-奥克斯利法案》要求我们保持有效的信息披露控制和程序,以及对财务报告的内部控制。

我们还没有对我们财务报告的所有方面进行有效的披露控制和程序,或内部控制。我们正在继续制定和完善我们的披露 控制和其他程序,旨在确保我们将向美国证券交易委员会提交的报告中要求我们披露的信息在美国证券交易委员会规则和表格中指定的时间段内得到记录、处理、汇总和报告。我们的管理层 认为某些条件是我们内部控制的重大弱点和重大缺陷。例如,我们未能 雇用足够数量的员工来维持最佳的职责分工和提供最佳的监督级别,我们依赖第三方会计师事务所来协助我们遵守美国公认的公认会计原则(“GAAP”)。 我们的管理层负责建立和维护对财务报告的充分内部控制,如《交易法》下的规则13a-15(F)所定义的那样。我们将需要花费时间和资源来进一步改进我们对财务报告的内部控制 ,包括通过增加我们的员工。然而,我们不能向您保证,我们对财务报告的内部控制(经修改)将使我们能够识别或避免未来的重大弱点。

我们目前的控制和我们开发的任何新控制可能会因为业务条件的变化而变得不够充分,包括我们的 国际扩张导致的复杂性增加。此外,未来可能会发现我们在财务报告披露控制或内部控制方面的弱点 。如果未能制定或保持有效的控制,或在实施或改进过程中遇到任何困难, 可能会损害我们的经营业绩或导致我们无法履行报告义务,并可能导致我们重报前期的财务报表 。任何未能对财务报告实施和保持有效的内部控制也可能对管理报告和独立注册会计师事务所对我们财务报告的内部控制的审计结果产生不利影响 我们最终将被要求在提交给美国证券交易委员会的定期报告中包括这些内容。信息披露不力 控制和程序以及财务报告的内部控制也可能导致投资者对我们报告的财务和其他信息失去信心,这可能会对我们普通股的市场价格产生负面影响。

我们目前无需遵守实施《萨班斯-奥克斯利法案》第404条的《美国证券交易委员会》规则,因此无需为此目的对我们的财务报告内部控制的有效性进行正式评估。作为一家上市公司,我们将被要求提供一份关于财务报告内部控制有效性的年度管理报告,从我们的第二份年度报告开始 Form 10-K。在我们不再是JOBS法案所定义的“新兴成长型公司”之前,我们的独立注册会计师事务所无需审核财务报告内部控制的有效性。此时,如果我们的独立注册会计师事务所对我们对财务报告的内部控制进行记录、设计或操作的水平不满意,可能会出具不利的报告。

| 36 |

任何未能保持对财务报告的有效披露控制和内部控制的情况都可能对我们的业务和经营业绩产生重大不利影响, 并导致我们普通股的市场价格下跌。

我们现有股东未来出售大量我们的普通股可能会导致我们的股价下跌。

在本注册声明宣布生效后不久,我们将有相当数量的受限普通股 有资格出售。在本次发行完成之前,我们将有3,732,070股我们的普通股已发行。本次发行完成后,我们将发行1,000,000股普通股(或1,150,000股,如果承销商全面行使其超额配售选择权,以首次公开发行价格购买额外的150,000股普通股),假设首次公开发行价格为8.00美元, 每股7.00美元至9.00美元的估计范围的中点,假设不行使代表认股权证。 本次发行中出售的所有股票均有资格在本登记声明生效后立即出售。

我们无法预测我们证券的未来销售或未来可供销售的证券对我们证券的市场价格会产生什么影响(如果有的话)。在公开市场上大量出售我们的证券,或认为此类出售可能发生,可能会对我们证券的市场价格产生重大不利影响,并可能使您更难在您认为合适的时间和价格出售您的证券。

此外,出售普通股的股东出售普通股可能会导致我们普通股的价格下跌。出售股东可能以显著低于首次公开募股价格的价格收购了其出售股东的股票。因此,部分或全部出售股票的股东 可能会以低于首次公开募股价格的价格在公开市场上出售他们的股票。出售股票的股东尚未与承销商签订锁定协议。出售股东的任何此类出售都可能对我们普通股的价格产生直接不利的 影响。

未来出售和发行我们的普通股或购买普通股的权利,包括根据股权激励计划,可能会导致我们股东的所有权百分比 进一步稀释,并可能导致我们的股票价格下跌。

我们预计未来可能需要大量额外资本以继续我们计划的运营,包括收购更多公司、营销活动和与运营上市公司相关的成本。为了筹集资本,我们可以在一次或多次交易中以我们不时确定的价格和方式出售普通股、可转换证券或其他股权证券。如果我们出售普通股、可转换证券或其他股权证券,投资者可能会因随后的出售而被严重稀释。此类出售还可能导致对我们现有股东的实质性稀释,新投资者可以获得优先于我们普通股持有者的权利、优惠和特权,包括此次发行中出售的普通股。

潜在的全面税改法案可能会对我们的业务和财务状况产生不利影响。

美国政府可能会颁布全面的联邦 所得税立法,其中可能包括对商业实体税收的重大变化。这些变化包括 永久性提高企业所得税率。这一潜在税务改革的整体影响尚不确定,我们的业务 和财务状况可能受到不利影响。本招股说明书不讨论任何此类税法或 可能影响我们普通股购买者的方式。我们敦促我们的股东就 任何此类立法以及投资我们普通股的潜在税务后果咨询他们的法律和税务顾问。

我们的主要股东和管理层拥有我们相当大比例的股票,并将能够对股东批准的事项施加重大控制。

假设全面行使超额配股权及代表认股权证,于本招股说明书日期实益持有本公司已发行普通股超过5%的董事、行政人员及每位股东,将拥有紧接本次发售前已发行普通股的约56.2%及紧接本次发售后已发行普通股的19.7%。因此,这些股东 已经并将继续对需要股东批准的公司行动的结果产生重大影响,包括 董事选举、合并、合并或出售我们所有或几乎所有资产或任何其他重大公司交易 。这些股东的利益可能与我们其他投资者的利益不同,甚至可能与我们的其他投资者的利益冲突。 例如,这些股东可能会推迟或阻止我们控制权的变更,即使控制权的变更会使我们的其他股东受益,这可能会剥夺我们的股东在出售我们的公司或资产的过程中获得普通股溢价的机会。股权的高度集中可能会对我们普通股的价值产生负面影响,这是因为潜在投资者认为可能存在或可能出现利益冲突。

| 37 |

我们的普通股未来可能会受到 “细价股”规则的约束。转售被归类为“细价股”的证券可能会更加困难。

我们的普通股未来可能需要遵守“便士股票”规则(通常定义为每股价格低于5.00美元的非交易所交易股票)。虽然我们的普通股在此次发行后将不被视为“细价股”,因为它们将在纳斯达克资本市场上市,但 如果我们无法维持上市,我们的普通股不再在纳斯达克资本市场上市,除非我们将每股价格维持在5美元以上,否则我们的普通股将成为“细价股”。这些规则对经纪-交易商提出了额外的销售操作要求 ,这些经纪-交易商向符合资格的“成熟客户”或“认可投资者”以外的人推荐购买或出售细价股。例如,经纪自营商必须确定不符合资格的人投资于细价股的适当性。经纪自营商还必须在不受规则约束的细价股交易之前提供标准化的风险披露文件,该文件提供有关细价股和细价股市场风险的信息。经纪交易商还必须向客户提供细价股票的当前出价和报价,披露经纪自营商及其销售人员在交易中的薪酬,提供每月账目报表,显示客户 账户中持有的每个细价股票的市场价值,提供一份特别的书面确定,证明细价股票是买家的合适投资,并收到买家对交易的 书面协议。

投资者可获得的"便士股票"的法律补救措施可能包括:

| · | 如果在违反上述要求、或违反其他联邦或州证券法的情况下向投资者出售“细价股”,投资者可以取消购买并 获得投资退款。 |

| · | 如果“细价股”以欺诈的方式出售给投资者,投资者可能能够起诉实施欺诈的个人和公司,要求赔偿损失。 |

| 38 |

这些要求可能会降低受细价股规则约束的证券在二级市场的交易活动水平(如果有的话)。此类要求给经纪自营商带来的额外负担可能会阻碍经纪自营商进行我们普通股的交易,这可能会严重限制我们普通股的市场价格和流动性。这些要求可能会限制经纪自营商 出售我们普通股的能力,并可能影响您转售我们普通股的能力。

许多经纪公司会劝阻或避免 推荐投资细价股。大多数机构投资者不会投资细价股。此外,许多个人 投资者不会投资细价股,原因之一是这些投资通常会增加财务风险。

由于这些原因,细价股的市场可能有限,因此流动性也有限。我们不能保证我们的普通股在什么时候,如果有的话,将来不会被归类为“细价股”。

我们可能会被视为一家较小的报告公司,不受某些披露要求的限制,这可能会降低我们的普通股对潜在投资者的吸引力。

《交易法》第12b-2条将“较小的报告公司”定义为发行人,该发行人不是投资公司、资产支持的发行人或不是较小的报告公司的母公司的多数股权子公司,并且:

| · | 截至其最近完成的第二财季的最后一个营业日,其公开流通股不到2.5亿美元,计算方法是将非关联公司持有的有投票权和无投票权普通股的全球股份总数乘以普通股上次出售的价格,或普通股在主要市场的出价和要价的平均值;或 |

| · | 如属根据《证券法》或《交易法》作出的首次登记声明,其普通股股份截至提交登记声明之日起30天内的公开流通额少于2.5亿美元 ,计算方法为:将登记前非关联公司持有的此类股份的全球总数乘以《证券法》登记声明中包括的此类股份的数量除以股票的估计首次公开发行价格;或 |

| · | 对于公众流通股为零的发行人,在最近完成的可获得经审计财务报表的财政年度内的年收入不到1亿美元 。 |

作为一家较小的报告公司,我们不会被要求 ,也可能不会在我们的委托书中包括薪酬讨论和分析部分;我们只提供两年的财务报表 ;我们也不需要提供选定的财务数据表。我们还会有其他“规模化”的 披露要求,这些要求不如不是较小报告公司的发行人全面,这可能会降低我们的普通股对潜在投资者的吸引力,也可能会使我们的股东更难出售他们的股票。

会计原则和指导方针或其解释的变化可能会导致不利的会计变化或影响,包括我们之前提交的财务报表的变化,这可能会导致我们的股价下跌。

我们根据公认会计准则 编制财务报表。这些原则受美国证券交易委员会和为解释和创建适当的会计原则和指南而成立的各种机构的解释。这些原则或指南或其解释的更改可能会对我们的 报告结果产生重大影响,并追溯影响之前报告的结果。

| 39 |

有关 前瞻性陈述的警示声明

本招股说明书包含前瞻性陈述。 这些前瞻性陈述包含有关我们对产品开发和商业化努力、业务、财务状况、运营结果、战略或前景以及其他类似事项的预期、信念或意图的信息。 这些前瞻性陈述基于管理层对未来事件的当前预期和假设,这些情况固有地受到难以预测的不确定性、风险和变化的影响。这些陈述可以通过诸如“预期”、“计划”、“项目”、“将”、“可能”、“预期”、“相信”、“应该”、“打算”、“估计”以及其他含义相似的词语来标识。

这些表述与未来事件或我们未来的运营或财务表现有关,涉及已知和未知的风险、不确定因素和其他因素,这些风险、不确定性和其他因素可能会导致我们的实际结果、业绩或成就与这些前瞻性表述中明示或暗示的未来结果、业绩或成就大不相同。可能导致实际结果与当前预期大相径庭的因素 除其他外,包括标题为“风险因素“以及在本招股说明书的其他地方, 在任何相关的招股说明书副刊和任何相关的免费撰写的招股说明书中。

本招股说明书、任何相关招股说明书附录和任何相关免费书面招股说明书中的任何前瞻性陈述都反映了我们对未来事件的当前看法 ,并受到与我们的业务、运营结果、行业和 未来增长有关的这些和其他风险、不确定性和假设的影响。鉴于这些不确定性,您不应过度依赖这些前瞻性陈述。任何前瞻性的 声明都不是对未来业绩的保证。您应阅读本招股说明书、任何相关的招股说明书附录和任何相关的免费撰写的招股说明书以及我们在此和其中引用的文件,这些文件已经作为证据完整地提交到本招股说明书和文件中,并 理解我们的实际未来结果可能与这些 前瞻性陈述中明示或暗示的任何未来结果存在实质性差异。除非法律另有要求,否则我们不承担以任何理由更新或修改这些前瞻性陈述的义务,即使未来有新的信息。

本招股说明书、任何相关的招股说明书副刊和任何相关的自由写作招股说明书也包含或可能包含关于我们的行业、我们的业务和我们产品的市场的估计、预测和其他信息,包括关于这些市场的估计规模及其预计增长率的数据 。基于估计、预测、预测或类似方法的信息固有地受到不确定性的影响 实际事件或情况可能与此信息中反映的事件和情况大不相同。除非另有明确说明,否则我们从第三方、行业和一般出版物、政府数据和类似来源编制的报告、研究调查、研究和类似数据 中获得这些行业、商业、市场和其他数据。在某些情况下,我们不会明确地 提及这些数据的来源。

| 40 |

收益的使用

我们估计,出售普通股的净收益约为7,140,000美元,或约8,256,000美元,如果承销商全面行使其超额配售选择权, 假设首次公开发行价格为8.00美元,这是本招股说明书封面上显示的首次公开发行价格估计范围的中点,扣除我们估计的承销折扣和佣金以及估计发售 应支付的费用,并假设没有行使任何代表认股权证。我们将不会收到本招股说明书中点名的出售股东计划出售的出售股东股份的任何收益。出售 出售股东股份的所有收益将属于本招股说明书中“出售股东”项下的出售股东。

假设招股说明书首发价每增加(减少)1.00美元,即每股普通股8.00美元,将增加(减少)本次发行给我们的净收益约930,000美元,或约1,069,500美元,如果承销商全面行使其超额配售选择权,假设本招股说明书封面所载我们提供的股份数量保持不变,扣除估计的承销折扣和佣金 以及我们应支付的估计发售费用,并假设没有行使任何代表的认股权证。同样,我们在本次发行中每增加或减少1,000股普通股,假设对公众的假设初始价格保持不变,扣除我们应支付的承销折扣和佣金后,向我们提供的净收益将增加或减少约 $7,440。

我们打算将本次发行所得净额 用于收购网站、技术或其他资产、构建改进的交换机、从其他数字 渠道扩大产品供应、销售和营销、营运资金和一般其他公司用途。本次发行所得款项净额的预期用途 代表了我们基于当前计划和业务条件的当前意图。截至本招股说明书之日,我们无法确定 在本次发行完成时将收到的净收益的所有特定用途。我们实际使用净所得款项的金额和时间 将因多种因素而异。因此,我们的管理层将在 净收益的应用上拥有广泛的自由裁量权,投资者将依赖我们对本次发行净收益的应用的判断。

我们目前估计,我们将使用此次发行的净收益 如下:1,000,000美元用于收购网站、技术或其他资产(截至本招股说明书日期,我们尚未达成任何收购协议);2,500,000美元用于研发项目;3,640,000美元用于销售和 营销、营运资金和一般公司用途。我们假设我们将获得总计约8,000,000美元的总收益,并扣除约860,000美元的应付费用,其中包括发售成本、佣金和费用。

我们预计不会使用本次 首次公开募股的任何收益偿还债务或偿还任何现有负债。任何现有债务(包括票据)和其他 负债的偿还只能来自我们的经常预算和业务。

所得款项的用途是我们管理层根据当前业务和经济状况作出的 估计。我们保留以我们认为适当的任何方式使用我们在发行中收到的净收益 的权利。虽然本公司不考虑变更所得款项的拟议用途,但 如果我们发现因现有业务条件而需要对其他用途进行调整,则所得款项的用途可能会进行调整。 由于若干因素,包括 "风险因素“以及在本招股说明书的其他地方。

在使用本次发行的净收益之前, 我们打算将净收益投资于短期投资级计息证券。

我们估计,我们可能会从此次发行筹集的总收益中拿出860,000美元来支付与此次发行相关的全部费用、佣金、开支和其他成本(包括但不限于:承销费和佣金、美国证券交易委员会注册费、FINRA备案费、纳斯达克资本市场初始上市费 费、会计费和开支、律师费和开支、印刷费和开支以及其他杂项费用)。

| 41 |

股利政策

我们从未对我们的普通股支付或宣布任何现金股息 ,我们预计在可预见的未来不会对我们的普通股支付任何现金股息。未来任何派发股息的决定将由本公司董事会酌情决定,并将取决于多个因素,包括本公司的经营业绩、财务状况、未来前景、合同限制、适用法律施加的限制以及本公司董事会认为相关的其他因素。

| 42 |

大写

下表列出了我们截至2022年12月31日的现金和资本情况:

| · | 实际的基础; |

| · | 在调整后的备考基础上,反映(1)2022年和2023年可转换票据转换发行505,908股普通股,(2)B系列优先股转换发行29,808股普通股,(3)没有行使承销商超额配售的选择权,也没有行使代表认股权证;(4)没有从交易所上市发行至多30,582股公司普通股,有限责任公司的反稀释保护,以维持公司已发行和已发行股票的2%;以及 | |

| · | 在备考基础上作进一步调整,以反映吾等在本次发售中出售1,000,000股普通股,基于本招股说明书封面所载指示价区间的中点8.00美元的估计发行价,在扣除承销折扣和佣金以及吾等应支付的估计发售成本后,假设(1)从2022年和2023年可转换票据的转换中发行505,908股普通股,(2)从B系列优先股转换中发行29,808股普通股,(3)全面行使承销商超额配售及全数行使代表认股权证的选择权,及(4)透过交易所上市发行最多30,852股本公司普通股,以维持本公司已发行及已发行股份的2%。 |

此表中调整后的备考和调整后的备考信息仅供参考,并将根据定价时确定的实际首次公开募股价格和本次发行的其他 条款进行调整。阅读此表时,应结合“使用收益的 ,” “财务数据汇总“和”管理层对财务状况和经营成果的探讨与分析,以及本招股说明书中其他地方包含的财务报表和附注。

| 截至2022年12月31日 | 截至12月31日, 2022 | 自.起 2022年12月31日 | ||||||||||

| 实际 | 预计调整后(无超额配股 选项和否 代表的 逮捕令) | 调整后的备考 (锻炼在 充满 超额配售 选项和 代表的 逮捕令) | ||||||||||

| 现金和现金等价物 | 695,181 | 695,181 | 7,835,181 | |||||||||

| 2022年可转换票据 | 1,948,665 | 420,680 | 420,680 | |||||||||

| 累计赤字 | (11,904,186 | ) | (11,904,186 | ) | (12,764,186 | ) | ||||||

| 股东权益(赤字): | ||||||||||||

| 普通股和优先股,面值0.0001美元 | 5,598 | 5,649 | 5,749 | |||||||||

| 额外实收资本 | $ | 11,321,667 | 13,952,338 | 21,952,238 | ||||||||

| 股东权益合计(亏损) | (576,921 | ) | 2,478,481 | 9,614,481 | ||||||||

| 总市值 | $ | 1,371,744 | 2,478,481 | 9,614,481 | ||||||||

上述发行后将发行的普通股数量是基于我们截至2022年12月31日的已发行普通股数量 。

假设本招股说明书封面所列的本公司发行的股份数量保持不变,假设本公司首次公开招股价格每股增加或减少1.00美元,我们的调整后现金和现金等价物、额外实收资本、股东权益总额和总资本将增加或减少约930,000美元,扣除承销折扣和本公司应支付的估计发售费用后。同样,假设对公众的假设初始价格保持不变,在扣除承销折扣和我们应支付的佣金后,我们在本次首次公开募股中每增加(减少)1,000股普通股将增加或减少我们的调整后现金和现金等价物、额外实收资本、股东权益总额和总资本约7,440美元。

根据约3,015,294美元的原始发行折扣优先担保可转换票据(统称为“可转换票据”)和约155,000美元的B系列优先股可转换为普通股的条款,此次发行的完成被视为“流动性事件”。在发行可换股票据方面,本公司亦向可换股票据持有人发行普通股认购权证(“投资者认股权证”)。

可换股票据的所有持有人已通知 本公司或代表,他们将选择于 本次首次公开招股引发的流动资金事件后自动强制转换其部分或全部票据,从而于首次公开招股结束时兑换2,630,722美元的可换股票据本金及利息。可换股票据的现有持有人中有三人表示有意转换50%的可换股票据,其余22名持有人则表示有意全数转换其可换股票据。

除非另有特别说明,本资本化部分的所有资料 均假设可换股票据转换为最多505,908股普通股,转换价格为假设IPO价格的65%;及(Ii)不包括最多220,521股因行使已发行投资者的认股权证而发行的普通股,以及截至该日期B系列优先股的转换。

| 43 |

稀释

如果您在本次发行中投资于我们的普通股,您的所有权权益将被稀释,稀释程度为本次发行中每股首次公开募股价格与本次发行后紧随其后的调整后每股有形账面净值之间的差额。我们通过将有形资产减去总负债除以截至2022年12月31日的已发行普通股数量来计算每股有形账面净值 。截至2022年12月31日,我们的历史有形账面净值约为每股(1,623,449美元)或(0.58美元),基于该日期已发行普通股的股份。

预计每股有形账面净值代表我们的有形资产总额,经调整后考虑以下因素:(1)从可转换票据转换中发行505,908股普通股,(2)从B系列优先股转换中发行29,808股普通股, 和(3)不从交易所上市中发行至多30,585股公司普通股,LLC的反稀释保护以保持公司已发行和已发行股份的2%,假设,就上文第(1)及第(2)项所述的发行而言,假设首次公开招股价格为每股IPO股份8.00美元,即本招股说明书封面所载价格区间的中点。在实施此类交易后,我们截至2022年12月31日的预计每股有形账面净值约为每股(0.49美元)。

在本次发行中以8.00美元的假设首次公开募股价格出售假设的1,000,000股股票后,本招股说明书封面上设定的指示价区间的中点,扣除承销折扣和佣金以及我们应支付的估计发行成本 ,预计截至2022年12月31日的调整有形账面净值(赤字)约为每股普通股1.72美元。这意味着对现有股东的调整后有形账面净值为每股2.21美元的备考立即增加,对以假定首次公开发行价格购买本次发行中我们的普通股的投资者立即摊薄每股6.28美元。

下表说明了截至2022年12月31日的每股摊薄情况 :

| 假设普通股每股首次公开发行价格 | $ | 8.00 | ||

| 截至2022年12月31日的预计普通股每股有形账面净值 | $ | (0.49 | ) | |

| 普通股每股有形账面净值(亏损)预计增长 | $ | 0.09 | ||

| 预计为普通股发行生效后每股调整后的有形账面净值(亏损) | 1.72 | |||

| 参加本次发行的投资者每股普通股调整后有形账面净值的备考稀释 | $ | (6.28 | ) |

假设首次公开招股价格每增加(减少)1.00美元,本次发行后我们的调整后有形账面净值(赤字)将增加(减少)约930,000美元,或每股约0.93美元,对新投资者的每股摊薄约为每股0.07美元,假设 本招股说明书封面上我们提供的股份数量保持不变,扣除估计的承销折扣和佣金以及估计应支付的发售费用。我们还可能增加或减少我们提供的股票数量 。假设假设首次公开招股价格保持不变,我们发行的普通股数量增加1,000股将使本次发行后我们的调整后有形账面净值(赤字)增加约7,440美元或每股普通股7.44美元,并将每股稀释给新投资者的普通股减少0.21美元。同样,假设假设首次公开募股价格保持不变,在扣除估计承销折扣和佣金以及估计应支付的发售费用后,我们发行的股票数量减少1,000股将使我们的调整后有形账面净值(赤字)减少约7440.00美元或每股普通股7.44美元,并将每股稀释给新投资者的普通股增加0.21美元。以上讨论的信息仅为说明性信息,将根据定价时确定的实际首次公开募股价格和本次发行的其他条款进行调整。

下表汇总了截至2022年12月31日在预计调整的基础上从我们购买的本次发行普通股股数、现金总对价 与现有股东和新投资者购买本次发行普通股的平均每股价格之间的差额 ,假设首次公开募股价格为每股8.00美元,即本招股说明书封面上规定的价格范围的中点,在扣除估计承销折扣和估计我们应支付的发售费用之前:

| 44 |

| 购入的股份 | 总计 注意事项 |

|||||||||||||||||||

| 数 | 百分比 | 金额 | 百分比 |

平均价格 每股 |

||||||||||||||||

| 现有股东 | 329,679 | 24. | 8% | $ | 9,957,150 | 55.4 | % | $ | 30.20 | |||||||||||

| 新的公众投资者 | 1,000,000 | 75.2 | 8,000,000 | 44.6 | 8.00 | |||||||||||||||

| 总计 | 1,329,679 | 100.0 | % | 17,957,150 | $ | 100.0 | % | $ | 13.50 | |||||||||||

如果承销商全面行使选择权,以8.00美元的假定首次公开募股价格(本招股说明书封面上的指示价区间的中点)购买至多150,000股额外普通股,则本次发行后的调整有形账面净值(赤字)将为每股1.93美元。对现有股东的每股有形账面净值(赤字)增加0.21美元,对以假设的首次公开发行价格购买我们的普通股的投资者的每股有形账面净值(赤字)立即稀释6.07美元。

除非特别说明,否则本稀释部分中的所有信息 均假定:

| ● | 承销商不行使购买额外150,000股普通股以弥补超额配售的选择权(如果有); |

| ● | 不行使代表的授权书; | |

| ● | 将可转换债券转换为505,908股普通股,转换价格为本次发行的每股价格乘以0.65,即折价35%,这是可转换债券中规定的转换价格。可转换票据的所有持有人已选择在本次IPO引发的流动性事件 后自动强制转换其部分或全部可转换票据,从而在发行结束时转换可转换票据的本息金额2,630,722美元; |

| ● | 以转换价格将B系列优先股转换为29,808股普通股本次发行的每股价格乘以0.65,即比发行价有35%的折扣 ; |

| ● | 2,795,929,截至2022年12月31日已发行的普通股数量; | |

| ● | 排除将导致发行190,713股普通股的投资者认股权证;以及 | |

| ● | 不发行最多30,582股公司普通股 从交易所上市,有限责任公司的反稀释保护,以保持2%的公司已发行和流通股 。 |

| 45 |

管理层讨论

和财务状况分析

和运营结果

以下对我们的财务状况和经营结果的讨论和分析应与本招股说明书其他部分包括的财务报表和财务报表的相关注释一起阅读。本讨论包含与未来事件或我们未来财务表现有关的前瞻性陈述。这些陈述涉及已知和未知的风险、不确定性和其他因素,可能导致我们的实际结果、活动水平、业绩或成就与这些前瞻性陈述中明示或暗示的任何未来结果、活动水平、业绩或成就大不相同。这些风险和其他因素包括 在“前瞻性陈述”和“风险因素”中列出的风险以及本招股说明书中其他部分列出的风险和其他因素。

概述

Vocodia Holdings Corp(“VHC”)于2021年4月27日在怀俄明州注册成立,是一家对话式人工智能技术提供商。Vocodia的技术旨在为其客户提供更好的销售和服务。客户使用Vocodia来满足他们的产品和服务需求。

业务摘要

我们是一家人工智能软件公司,构建实用的 人工智能功能,使企业能够在基于云的平台解决方案上以低成本轻松获得这些功能,并可扩展到多代理 大型企业解决方案。

是一家IT服务提供商。CFM以前由詹姆斯·斯波萨托拥有,他是公司的一名高管和董事。根据出资协议,本公司从Sposato先生手中全资收购了CFM。CFM以前由詹姆斯·斯波萨托拥有,他是公司的一名高管和董事。根据日期为2022年8月1日的出资协议,我们 从Sposato先生手中收购了CFM。在出资协议中,Sposato先生(“出资人”) 已向本公司出资、转让、转让及交付CFM的已发行股本,我们已接受出资人已出让的 股。作为捐款的全部对价,我们已向贡献者支付了10美元的对价。

我们的组织结构图示如下:

我们为企业客户提供可扩展的企业人工智能销售和客户服务解决方案,旨在以约25%的雇佣成本快速增加销售和服务。

| 46 |

我们寻求加强与客户的融洽关系和关系 ,这是销售的必要组成部分。我们相信,人工智能在电话中听起来类似于人类的声音,与更好的客户融洽和客户服务好处之间存在正相关。有了我们先进的人工智能,我们 相信客户很难区分与人类销售代表交谈和与人工智能机器人交谈。我们 相信我们可以提高客户满意度,并最大限度地提高潜在的客户服务效率。我们的目标是为我们的客户提供 快速培训和部署、潜在的无限可扩展性、与现有企业平台的轻松集成以及从人工智能的效率中获得的其他 好处。我们努力帮助我们的客户管理预算,并比现有销售和服务人员(我们认为他们的表现通常低于同龄人的90%)的高成本表现更好。

经营成果的构成部分

截至2022年12月31日及2021年12月31日止年度

收入

我们通过向组织客户销售我们的人工智能软件 平台及其服务(出站销售和客户服务代替人工代理,入站销售和客户服务代替人工代理)来产生收入,这些客户的工作职能有目的性、议程驱动型、对话依赖型。收入来自于 为客户(S)构建针对对话目的的人性化对话AI技术DISA,一次性设置费用 8,000美元。我们通过向组织客户销售我们的AI软件平台及其服务(出站销售和客户服务代替人工代理,入站销售和客户服务代替人工代理)来产生收入,这些客户的工作职能是有目的的、议程驱动的、 对话相关的。收入来自于为客户构建针对对话目的(S)的人性化对话AI技术DISA(数字智能 销售代理),一次性设置费用8,000美元,外加每月订阅 费用,对每个DISA的使用收取费用。我们的目标合同期限为12个月,每个DISA的月费为1,495美元,最低目标承诺为100个DISA。虽然我们的目标是只使用50到150个DISA,但我们的平台面向的是企业级客户 ,每个客户每月至少为1,000个或更多的DISA提供服务。2021年,我们将1个测试客户端转换为付费客户端,所述客户端的 服务使用10个DAS。2022年,我们将5名客户转变为付费客户。所述客户的服务使用了71个DIAS

在截至2022年12月31日的一年中,我们有5个付费客户订阅了平均71个DISA,每个DISA的平均成本为每月795美元,为期12个月,总收入为677,340美元。此外, 我们的集成和设置费用为30,328美元,总收入为707,668美元。在截至2021年12月31日的一年中,我们有1个付费客户订阅了10个DISA,为期一个月,每个DISA的成本为1,495美元,总收入为14,950美元。此外,我们还从我们的子公司CFM确认了19,292美元的咨询费,总收入为34,242美元。

2022年,我们开始探索其他几个领域,包括房地产、邮轮公司、招聘和就业保留税抵免。我们专注于拥有重要企业客户的市场,以及提供最佳机会的市场。我们瞄准了B2B行业、商家服务和客户服务市场,并在未来推出了更多市场。在此期间,公司从非公开发行中获得了额外资金。

收入成本

收入成本主要包括与各种会费和支持销售的订阅相关的成本。这包括VOIP服务的成本和其他服务器成本。

| 47 |

运营费用

所需现金和已知负债列在财务报表的费用部分。我们的大部分运营费用 包括探索性的市场发现、市场营销、定价、销售和组织模型,例如从市场 方法到人员招聘、培训和管理的销售结构,以最好地确定DISA在执行软件销售和服务使命方面的效率。我们看到,随着我们继续增加客户,运营费用也在增加。

基于股份的薪酬

2021年7月,公司向员工Martin Taubman发行了100,000股 普通股,公允价值为每股10.00美元,立即归属,并记录了截至2021年12月31日的年度的非现金补偿 支出1,000,000美元。管理层根据2021年6月以每股10.00美元的价格向16名非关联投资者非公开出售106,300股普通股时出售的股份的最近价格确定股份的公允价值,总收益为1,063,000美元。2022年,公司没有向员工授予任何股票作为补偿。

专业费用

专业费用主要包括业务发展和收购额外投资所产生的法律费用。

销售、一般和行政

我们的一般和行政费用主要包括支付给承包商的咨询和相关费用、股票薪酬、广告和营销费用以及其他 费用。

其他收入(费用),净额

我们的其他收入和支出保持不变 ,在这段时间内并不构成我们收入的很大部分。然而,这种情况在未来可能会发生变化。

到目前为止,我们通过债务和股权融资为我们的运营提供了资金。

表外安排

在截至2022年12月31日的一年中,我们没有任何表外安排。

持续经营的企业

我们的审计人员得出的结论是,我们对公司作为持续经营企业的持续经营能力存在很大的怀疑。如果公司无法产生足够的利润,或无法筹集为其运营提供资金所需的额外债务或股本,可能会对公司的业务计划和开展运营的能力产生负面影响。

投资损失(其他收入)

与截至2021年12月31日的年度相比,截至2022年12月31日的年度的其他支出减少1,176,875美元,原因是确认了截至2021年12月31日的年度的一次性投资亏损 。在截至2021年12月31日的年度内,我们向Vocodia International Sales Agency,Inc.(“VISA”)投资1,176,875美元,VISA是一家独立成立的国际销售公司,旨在从海外来源提供销售线索,获得VISA 16.67%的所有权权益。这笔交易是用权益法核算的。截至2021年12月31日,Visa尚未产生任何销售线索,已暂停运营,管理层认为未来不存在产生Visa线索的前景。 因此,我们在截至2021年12月31日的年度记录了1,176,875美元的投资亏损。

经营业绩

当我们进入我们的客户渠道时,我们预计 会对我们的运营产生实质性影响。实质性的变化包括收入成本的增加。我们收入成本的这一增长是发现、识别和确定我们的销售、服务和交付业务中的某些弱点,以及重组和发展我们的业务中的这些弱点的结果。始终如一的重点和努力包括纠正我们在销售、服务和交付DISA方面的此类弱点,以改进:

| 48 |

| · | 客户 目标定位; |

| · | 客户 收购; |

| · | 客户 入职过程中的便利性; |

| · | 客户入职流程,包括但不限于建立总体软件预期、建立数据交付预期和建立数据交换渠道(来自客户的目标营销数据); |

| · | 建立DISA流程以及人员和流程,以执行此类劳动,包括人员、劳动产品和通信(内部)的管理,以确定此类工作的效率; |

| · | 测试 DISA(为每个客户端构建的产品)和系统能力(以满足为 客户端设定的期望); |

| · | 在管理和监测方面控制和改进DISA和平台的可操作性,提供平台和客户端DISA的功能分析(S),并(内部)报告DISA性能监测和管理中发现的功能问题,满足客户 的期望,包括建立系统和人员以及管理系统以解决此类问题; |

| · | 建立客户通信、计费系统,并为出售和提供的服务收取费用 ; |

| · | 销售 培训和探索最佳销售方法、确定销售周期和缩短周期(从第一次接触到签订合同的时间)方法、 交付销售产品和服务的期望。 |

业务的其他结果包括与改进和升级系统平台和平台一级的DISA技术有关的(收入)增加,以便如上所述改善内部可用性的操作和功能,以及 扩大客户的产品生存能力。Vocodia将其软件、提供软件的平台以及销售和服务软件的内部结构视为可交付的、可行的、对其目标市场有价值的。此外,Vocodia认为其目标市场是“未开发的”和“完全开放的”,我们的技术可以引领人性化对话人工智能市场的前进道路,为具有对话依赖型工作职能的组织提供服务。由于我们的业务战略,我们预计随着时间的推移,我们将实现市场份额和收入的增长。

| 49 |

经审计的截至2022年12月31日和2021年12月31日的年度合并财务报告

下表列出了选定的综合业务报表数据,以及这些数据在所示各期间总收入中所占的百分比:

Vocodia 控股公司

综合操作报表

2022年12月31日及2021年12月31日-

| 2022年12月31日 | 2021年12月31日 | |||||||

| 净销售额 | $ | 707,668 | $ | 34,242 | ||||

| 销售成本 | 270,845 | 32,736 | ||||||

| 毛利(亏损) | 436,824 | (1,506 | ) | |||||

| SG&A | ||||||||

| 一般和行政费用 | 2,160,280 | 1,176,464 | ||||||

| 股票补偿费用 | - | 1,000,000 | ||||||

| 非员工股票补偿费用 | 1,826,506 | - | ||||||

| 广告 | 412,694 | 292,921 | ||||||

| 薪金和工资 | 1,786,172 | 742,634 | ||||||

| 服务 | 1,124,295 | 443,342 | ||||||

| 折旧及摊销 | 7,442 | 3,311 | ||||||

| SG&A合计 | 7,317,389 | 3,658,672 | ||||||

| 营业亏损 | (6,880,666 | ) | (3,657,166 | ) | ||||

| 其他收入(费用) | ||||||||

| 投资收益(损失) | - | (1,176,875 | ) | |||||

| 利息支出 | (190,101 | ) | - | |||||

| 其他收入(费用)合计 | (190,101 | ) | (1,175,875 | ) | ||||

| 税前收益 | (7,070,666 | ) | (4,834,041 | ) | ||||

| 联邦所得税 | - | - | ||||||

| 州所得税 | - | - | ||||||

| 净亏损 | $ | (7,070,666 | ) | (4,834,041 | ) | |||

请参阅 合并财务报表的随附注释。

| 50 |

| (1) | 一般和行政费用比上年增加了983,816美元,即84%。自2021年5月开始运营以来,部分增长完全是由于所比较的每年运营月份数量不相等。截至2022年12月31日止期间,一般和行政费用增加主要是由于营销、技术会费和订阅、法律费用和租金费用。 |

| (2) | 广告费用比上年增加119,773美元,即41%。自2021年5月开始运营以来,部分增长完全是由于所比较的每年运营月份数量不相等。截至2022年12月31日止年度,广告费用增加主要是由于公关、营销提供商和贸易展。 |

| (3) | 工资和工资支出比上年增加1,043,536美元,增幅为141%。自2021年5月开始运营以来,部分增长完全是由于比较的每一年的运营月数不相等。在截至2022年12月31日的一年中,工资总额和相关费用增加,主要是由于聘用了主要高管、行政人员和程序员。 |

| (4) | 服务成本比上年增加了2,507,459美元,增幅为566%。自2021年5月开始运营以来,部分增长完全是由于比较的每一年的运营月数不相等。在截至2022年12月31日的一年中,由于非员工股票薪酬为1,826,500美元,主要用于基于法律和咨询的服务提供商,服务成本增加。这些提供者包括:公司的律师、顾问和顾问。在我们于2022年9月编制的估值为2022年7月11日的409a估值发布之前,非员工股票薪酬的估值为每股20.00美元。在我们收到409a报告后发放的所有非员工股票薪酬,价值为每股41.20美元,与估值报告中分配给每股普通股的价值相同。 |

| (5) | 折旧和摊销增加到4,131美元,比上年增加125%。自2021年5月开始运营以来,部分增长完全是由于比较的每个时期的运营月数不相等。在截至2022年12月31日的年度内,折旧和摊销费用增加,主要原因是计算机和其他IT相关设备的折旧。 |

| (6) | 利息支出比上年增加190,101美元或100%。在截至2022年12月31日的年度内,由于与我们的可转换债务融资相关的原始发行贴现(OID)利息的摊销,利息支出增加。 |

收入成本

由于公司全年运营,收入成本从截至2021年12月31日的年度的32,736美元增加到截至2022年12月31日的年度的270,845美元。成本的增加也与上述服务收入的增长相关。成本的增加还与上述服务收入的增长有关。

一般和行政

截至2021年12月31日和2022年12月31日的年度,一般和行政费用分别为1,176,464美元和2,160,280美元。

投资损失(其他收入)

与截至2021年12月31日的年度相比,截至2022年12月31日的年度的其他支出减少1,176,875美元,原因是确认了截至2021年12月31日的年度的一次性投资亏损。在截至2021年12月31日的年度内,我们向VISA投资了1,176,875美元,VISA是一家国际销售公司,致力于从海外来源提供销售线索,获得VISA 16.67%的所有权权益。这笔交易是使用权益 方法核算的。截至2021年12月31日,Visa已停止运营,无法偿还我们的投资,因此,在截至2021年12月31日的年度中,录得投资亏损1,176,875美元。

请参阅 合并财务报表的随附注释。

| 51 |

流动性与资本资源

流动资金来源

截至2021年12月31日和2022年12月31日的年度,我们在运营活动中使用的净现金分别为3,822,708美元和4,876,572美元。我们目前的现金余额加上经营活动的现金流和此次发行的收益将足以满足我们至少一年的营运资金需求,自随附的合并财务报表发布之日起 。我们继续控制我们的现金支出占预期收入的百分比,因此可能会在短期内使用我们的现金余额投资于收入增长。根据目前的内部预测, 我们相信,自随附的合并财务报表发布之日起至少一年内,我们已经和/或将产生足够的现金来满足我们的运营需求。我们不能保证我们可以增加我们的现金余额或限制我们的现金消耗 从而为我们计划的运营或未来的收购保持足够的现金余额。未来的业务需求可能会导致现金利用率 高于最近经历的水平。我们未来可能需要筹集更多资本。然而,我们不能保证 我们将能够以可接受的条款筹集额外资本,或者根本不能。除上述规定外,管理层相信我们将拥有足够的资本和流动资金,自随附的合并财务报表发布之日起至少一年内为我们的运营提供资金。在此期间,该公司从非公开发行中获得了额外的资金。

我们每月根据预算审查我们的实际业绩,并调整或重新预测我们确定的趋势中的任何重大变化。作为我们审查过程的一部分,我们还监测 营运资金水平,以确保我们手头有足够的现金来满足我们的短期需求。为确保满足这些需求,我们还在 不断分析如何在削减成本的同时推动现金流实现正收益。根据我们的分析,我们估计 我们目前有足够的流动资金支付我们计划的计划到2023年第三季度。

我们的资本结构主要由股权融资组成,我们的可转换债务融资安排不需要支付未来4-6个月的任何利息。届时,可转换债务工具也将转换为股权,因此我们预计将没有债务,进一步增强应计制和现金 现金流。我们剩余的融资是基于股权的,不需要现金支出来维持。

我们计划在本登记声明生效后的12个月内筹集7,140,000美元的净收益,以支付 我们计划的举措。

资本资源

从我们成立至今,我们的资本资源 主要由股权投资者(普通股和认购证)和可转换债务融资工具组成。我们与许多从一开始就一直是公司投资者的高净值人士保持着关系 。我们还利用投资银行和 其他第三方中介机构向新的潜在投资者介绍。

资本支出

2021年和2022年,我们分别在资本支出上花费了36,629美元和931美元,所有这些支出都花在了计算机和设备上。虽然我们确实计划在未来几年在计算机设备上投入更多资金 ,但我们的业务性质并不要求很高的资本支出。我们的大部分资本需要支付 SG&A、营运资本和其他可资本化软件开发成本。

| 52 |

财务报告内部控制

我们 目前不需要遵守美国证券交易委员会实施萨班斯-奥克斯利法案第404条的规则,因此 不需要为此目的对我们的财务报告内部控制的有效性进行正式评估。成为上市公司后,我们将被要求遵守美国证券交易委员会实施萨班斯-奥克斯利法案第302条的规则,该条款将要求我们的管理层在我们的季度和年度报告中认证财务和其他信息,并提供关于我们财务报告内部控制有效性的 管理层报告。我们将被要求对我们的财务报告内部控制进行首次评估,并在我们提交给美国证券交易委员会的第一份年度报告之后的年度报告10-K中遵守第404条的管理认证要求(取决于适用的美国证券交易委员会规则的任何变化)。

此外, 我们的独立注册会计师事务所尚未被要求正式证明我们对财务报告的内部控制的有效性,而且只要我们是根据《就业法案》的规定,我们就不会被要求这样做。请参阅“摘要-作为一家新兴成长型公司和较小的报告公司的影响.”

重要会计政策摘要

以下是公司的重要会计政策:

组合原则

合并后的财务报表包括Vocodia和CFM的账户,由于它们与Vocodia的某些股东处于共同管理之下,因此合并在一起。所有重要的公司间余额和交易都已在合并和合并中消除。

Vocodia于2022年8月1日获得CFM 100%的所有权 。Vocodia支付了10.00美元,以换取CFM的所有已发行股本。2021年,该交易未入账 。它将在2022年入账。Vocodia和CFM的回顾演示在我们的2021年财务报告中以组合的方式呈现。这两家公司通过取消所有公司间活动进行了合并,就像它们在2021年被有效合并一样。

虽然Sposato先生拥有CFM 100%的股份,但Vocodia的创始人兼首席执行官从2019年到2022年一直担任CFM的联席经理,负责销售、营销和 战略。CFM和Vocodia之间的交易根据ASC 810-10-20进行会计处理,根据ASC 810-10-20,如果合并集团的财务报表是共同控制或共同管理的,则可以将其作为单个实体的财务报表列报。因此,财务 报表以合并形式列报,因为这两个实体都是共同管理的。

预算的使用

按照公认会计原则编制合并财务报表要求管理层作出估计和假设,以影响编制合并财务报表的日期和期间的资产、负债、收入和费用的报告金额。本公司会持续评估其估计数字,包括与保险调整及坏账准备有关的估计数字。本公司的估计是基于历史经验和各种其他被认为在当时情况下是合理的假设。实际结果可能与这些估计值大不相同。

收入确认和销售退货

2014年5月,财务会计准则委员会(FASB)发布了会计准则更新(ASU)2014-09,与客户的合同收入(主题606)(“ASC 606”), 要求公司确认收入的金额反映其预期有权获得的对价 ,以换取向客户转让承诺的商品或服务。修订后的ASC 606规定了实现这一核心原则的五个步骤:(1)确定与客户的合同;(2)确定合同中的履约义务;(3)确定交易价格; (4)将交易价格分配到合同中的履约义务;以及(5)在实体满足履约义务时(或作为履行义务)确认收入。此更新适用于2019年12月15日之后开始的年度报告期。

| 53 |

该公司的收入来自两个来源:(1)实施费用,和(2)每月定期提供其SaaS。 安装或校准其软件以使客户可以在其特定用例中使用AI的实施费用通常是一次性成本。经常性月费是针对持续使用人工智能为公司客户继续呼叫/潜在客户 而收取的,并按月定期收取。

财产 和设备

财产和设备按成本减去累计折旧列报。折旧是在资产的使用寿命内使用直线方法计算的。重大改建和增建的支出记入财产和设备账户,而不能改善或延长各自资产寿命的更换、维护和维修则记入费用。出售或注销的资产的账面金额 及其相关的累计折旧从出售年度的账目中扣除, 任何由此产生的损益将反映在收益中。

软件 开发成本

根据ASC 350-40《内部使用软件》,该公司利用与创建和增强与其平台相关的内部开发软件相关的某些内部使用软件开发成本。软件开发活动一般包括三个阶段(I)研究和规划阶段,(Ii)应用和开发阶段,(Iii)实施后阶段。 在软件开发的规划和实施后阶段发生的成本,或 不符合资本化资格的其他维护和开发费用计入已发生的费用。应用程序和基础设施开发 阶段产生的成本,包括重大增强和升级,将计入资本。这些成本包括与软件项目直接相关并将时间投入到软件项目中的员工或顾问的人员费用,以及开发软件时获得的材料的外部直接成本。这些软件开发和获得的技术成本将按直线摊销,摊销时间为自启用之日起的预计使用年限。

长寿资产

本公司至少每年审查其长期资产是否可能减值,并在情况需要时更频繁地审查。当按未贴现基准可透过未来营运现金流量收回的估计金额少于长期资产的账面价值时,减值即被确定为存在。 若长期资产被确定为减值,则在账面金额 超过长期资产的公允价值的范围内减记至其估计公允价值。本公司于截至2021年12月31日及2022年12月31日止年度并无确认任何减值亏损。

金融工具的公允价值

本公司金融工具的账面金额,包括现金、应付账款及应计开支,按历史成本法列账,由于该等工具属短期性质,故与其公允价值相若。

信用风险集中度

公司在金融机构维护存款余额 。这些金融机构的账户由联邦存款保险公司(“FDIC”)承保。 该公司通常通过将存款存入优质金融机构来限制其风险敞口。截至2021年12月31日和2022年12月31日,公司分别拥有约389,000美元和440,000美元,超过FDIC限额。本公司预计这些资金不会出现任何损失。

| 54 |

广告

公司在产生广告费用时支出广告费用 。截至2021年12月31日和2022年12月31日的年度,广告费用总额分别约为160,275美元和413,000美元。

所得税 税

公司根据ASC 740《所得税》的规定核算所得税。本公司在可能发生亏损且金额可合理估计的情况下,为不确定的税务状况计入负债。截至2021年12月31日、2021年12月31日和2022年12月31日,本公司 不对不确定的税收状况承担任何责任。公司持续评估即将到期的诉讼时效法规、审计、拟议的和解方案、税法变更和新的权威裁决。接受税务机关审核的公司纳税年度 一般自申报之日起三(3)年内有效。

所得税 按资产负债法核算。递延税项资产和负债确认为未来税项影响 可归因于现有资产和负债的财务报表账面值与其各自的计税基准以及营业亏损和税项抵免结转之间的差异。递延税项资产及负债以制定税率计量 预期适用于预计收回或结算该等暂时性差额的年度的应纳税所得额。税率变动对递延税项资产和负债的影响 在包括颁布日期在内的期间的收入中确认。

递延税项资产需要减值,但根据现有证据的权重,递延税项资产更有可能无法变现。

使用权 资产

公司根据ASC 842记录租赁。ASC 842建立了使用权(ROU)模式,要求公司 在合并资产负债表上记录超过十二(12)个月的所有租赁的ROU资产和租赁负债。 租赁分为融资租赁或运营租赁,其分类影响 合并运营报表和合并股东权益变动表中的费用确认模式。

该公司的租赁包括一份不可撤销的经营租赁,该租赁与从2021年8月开始签订的房地产租赁协议有关。本公司厘定营运租赁未来最低租赁付款现值的方法,是估计在类似期限内以抵押方式借款所须支付的利率、与租赁付款相等的金额及类似的 经济环境(“递增借款利率”或“IBR”)。

公司通过确定参考利率并考虑融资 选项和某些租赁特定情况进行调整来确定适当的IBR。至于参考利率,该公司采用的是7年期按揭利率。

管理层评审日期

管理层评估了在合并财务报表日期之后发生的事件和交易,以确定需要在合并财务报表中确认或披露的事项。 随附的合并财务报表考虑的是截至2023年3月31日的事件,这是合并财务报表可以发布的日期。

财产 和设备

财产 和设备包括以下内容:

| 估计

使用寿命 (年) | 2022年12月31日 | 2021年12月31日 | ||||||||||

| 家具和固定装置 | 5 | $ | 27,877 | $ | 27,877 | |||||||

| 计算机设备 | 5 | 9,684 | 8,753 | |||||||||

| 总资产和设备 | 37,560 | 36,630 | ||||||||||

| 减去:累计折旧和摊销 | (10,753 | ) | (3,311 | ) | ||||||||

| 财产和设备,净额 | $ | 26,807 | $ | 33,319 | ||||||||

截至2021年和2022年12月31日止年度,与财产和设备相关的折旧和摊销费用 分别总计约3,300美元和7,400美元。

软件 开发成本

软件 开发成本包括以下内容:

| 2022年12月31日 | 2021年12月31日 | |||||||

| 数据 平台和系统开发 | $ | 1,054,545 | $ | 463,822 | ||||

| 减去: 累计摊销 | - | - | ||||||

| 软件 开发费用净额 | $ | 1,054,545 | $ | 463,822 | ||||

| 55 |

由于截至2021年12月31日和2022年12月31日止年度软件未使用(仅用于测试),因此没有与软件和开发成本相关的摊销费用。

| 十二月三十一日, | ||||

| 2024 | 175,758 | |||

| 2025 | 351,515 | |||

| 2026 | 351,515 | |||

| 2027 | 175,757 | |||

| 1,054,545 |

运营 租约

使用权 资产

| 使用权资产包括以下内容: | 2022年12月31日 | 2021年12月31日 | ||||||

| 非流动资产: | ||||||||

| 使用权资产,扣除摊销 | $ | 411,150 | $ | 499,714 | ||||

截至2021年12月31日和2022年12月31日止年度的经营租赁费用总额分别约为53,000美元和131,000美元,主要包括在随附的 综合经营报表和全面亏损中的经营费用中。

运营租赁的成熟度

下表代表租赁项下未贴现的未来最低租赁付款额与2022年12月31日合并资产负债表上报告为融资租赁负债的金额的对账 :

| 截至12月31日止年度的未贴现未来最低租赁付款额, | ||||

| 2023 | 123,278 | |||

| 2024 | 125,732 | |||

| 2025 | 123,362 | |||

| 2026 | 113,969 | |||

| 租赁付款总额 | $ | 497,391 | ||

| 减去:推定利息 | (59,917 | ) | ||

| 经营租赁总负债 | 437,474 | |||

| 经营租赁负债,本期部分 | 123,278 | |||

| 经营租赁负债,扣除当期部分 | $ | 314,196 | ||

| 下表列出了2022年12月31日的租赁相关条款和贴现率: | ||||

| 加权平均剩余租期 | 3.92岁 | |||

| 增量1借款利率 | 6.50 | % |

所得税 税

截至2021年12月31日和2022年12月31日止年度的所得税费用(福利)组成部分如下:

2022年12月31日 | 2021年12月31日 | |||||||

| 当期税费: | ||||||||

| 本期所得税费用 - 联邦 | $ | - | $ | - | ||||

| 本期所得税费用 - 状态 | ||||||||

| 本期所得税费用 - 外国 | - | - | ||||||

| 当期税费合计 | ||||||||

| 递延税费: | ||||||||