附录 1 2023 年第四季度和全年收益网络直播 2024 年 2 月 21 日

02 关于预测和前瞻性陈述有关Vista Energy, S.A.B. de C.V.(一家根据墨西哥法律成立的匿名资本变量)(“公司” 或 “Vista”)的更多信息 可在网站 www.vistaenergy.com的 “投资者” 栏目中找到。在任何司法管辖区,本演示均不构成出售要约或征求购买公司任何证券的任何要约。未经美国证券交易委员会(“SEC”)、墨西哥国家银行和证券委员会(“CNBV”)持有的墨西哥国家证券登记处(“CNBV”)注册 或此类注册豁免,则不得在美国发行或出售证券。本演示文稿 不包含公司的所有财务信息。因此,投资者应将本演示文稿连同公司的合并财务报表以及 公司网站上提供的其他财务信息一起阅读。此处包含的所有金额均未经审计。四舍五入金额和百分比:为便于列报,本列报中包含的某些金额和百分比已四舍五入。 本列报中包含的百分比数字并非在所有情况下都是根据四舍五入的数字计算的,而是根据四舍五入之前的这些数额计算得出的。出于这个原因,本演示文稿中的某些百分比金额可能与 使用财务报表中的数字进行相同计算所得的金额有所不同。此外,由于四舍五入,本列报中出现的某些其他金额的总和可能不一致。 本演示文稿包含某些没有标准化 含义或标准计算方法的指标,因此此类衡量标准可能无法与其他公司使用的类似衡量标准相提并论。此处包含此类指标是为了向读者提供评估 公司业绩的额外衡量标准;但是,此类衡量标准不是公司未来业绩的可靠指标,未来的业绩可能无法与前一时期的业绩进行比较。出于任何目的 均不得依赖本文档中包含的信息或其完整性。本演示文稿中包含的某些信息来自公开来源,可能尚未经过独立验证或审计。公司或其任何关联公司(在本法第405条的含义范围内,“关联公司”)、成员、董事、高级职员或雇员,或 任何其他人(“关联方”)对本演示文稿或任何其他讨论材料中包含的信息或观点的准确性、完整性或公平性,不论是明示还是暗示的 陈述或保证实际上,您对他们的任何依赖都将由 自己承担风险。此处提出的任何意见均基于撰写本文时收集的一般信息,如有更改,恕不另行通知。此外,对于此类信息或意见或与本演示或其内容相关的任何其他事项,或与 相关的任何信息、意见或任何其他事项,公司或其任何关联方已经或将不会接受任何责任、义务或责任(无论是直接还是间接的、在 合同中、侵权行为或其他方面)。本演示文稿还包括某些非国际财务报告准则(IFRS)财务指标,这些指标在任何时期都没有经过财务审计。本演示文稿 中包含的信息和意见是截至本演示文稿之日提供的,有待验证、完成和更改,恕不另行通知。本演示文稿包括有关未来的 “前瞻性陈述”。之类的 诸如 “相信”、“思考”、“预测”、“期望”、“预期”、“打算”、“应该”、“寻求”、“估计”、“未来” 或类似表达 之类的词语是为了识别有关未来的陈述。为避免疑问,对未来或未来业绩、业绩或成就的任何预测、指导或类似估计均为前瞻性陈述。 尽管我们的管理层认为前瞻性陈述所依据的假设和估计是合理的,并且是基于当前可用的最佳信息,但此类前瞻性陈述所依据的假设是 本质上存在重大不确定性和突发事件,其中许多是我们无法控制的。实际结果和预测结果之间将存在差异,实际结果可能大于或大大低于预测中包含的 。与产量结果和成本估计(包括本演示文稿中包含的Vista2024年的预期业绩和指南)相关的预测基于截至本演示文稿 之日的信息,反映了许多假设,包括对新油井设计类型曲线和某些压裂间距预期的假设,所有这些都难以预测,其中许多是我们无法控制的 ,并且仍然存在多种风险和不确定性。不应将本文件中包含预计的财务信息视为表明我们或我们的管理层考虑或认为这些预测是对未来事件的可靠预测。因此,无法说明对未来成果、业绩或成就的预测、指导或其他估计的可实现性。我们不向任何人保证预测的准确性、可靠性、 适当性或完整性。我们的管理层和我们的任何代表均未就我们与 预测中所含信息相比的未来业绩向任何人作出或作出任何陈述,也没有人打算或承担任何义务更新或以其他方式修改预测,以反映预测之日之后的情况,也没有在预测所依据的任何或全部 假设被证明有错误的情况下反映未来事件的发生。 在未来根据《交易法》提交的定期报告中,我们可能会也可能不提及这些预测。这些预期和预测受重大 已知和未知的风险和不确定性的影响,这些风险和不确定性可能导致我们的实际业绩、业绩或成就或行业业绩与 此类前瞻性陈述所表达或暗示的任何预期或预计业绩、业绩或成就存在重大差异。许多重要因素可能导致我们的实际业绩、业绩或成就与前瞻性陈述中表达或暗示的结果存在重大差异,其中包括,与未来政府特许权和勘探许可相关的不确定性 ;未来可能出现的诉讼的不利结果;阿根廷、墨西哥和我们经营的 其他国家的总体政治、经济、社会、人口和商业状况;政治事态发展的影响以及与政治和政治和不确定性相关的不确定性阿根廷的经济状况,包括阿根廷新当选政府的政策;墨西哥和美国的重大经济或政治发展 ;与即将于2024年6月举行的墨西哥总统和国会选举有关的不确定性;适用于阿根廷和 墨西哥能源部门以及整个拉丁美洲的法律、规章、法规、解释和执行的变化,包括我们运营的监管环境的变化以及为促进而制定的计划的变化能源行业的投资;融资成本的任何意外增加 或无法根据有吸引力的条件获得融资和/或额外资本;总体资本市场中可能影响阿根廷和/或墨西哥,和/或阿根廷和墨西哥公司 在向阿根廷和墨西哥或阿根廷和墨西哥公司提供融资或投资方面的政策或态度的任何变化;当局和/或客户的罚款或其他处罚和索赔;未来对能力的任何限制到将 墨西哥或阿根廷比索兑换成外币或将资金转移到国外;授予机构撤销或修改我们各自的特许权协议;我们实施资本支出计划或业务 战略的能力,包括我们在必要时以合理条件获得融资的能力;政府干预,包括导致阿根廷和墨西哥劳动力市场、交易所市场或税收制度发生变化的措施;持续的 和/或更高的通货膨胀率以及交易所的波动利率,包括墨西哥比索或阿根廷比索的贬值;任何不可抗力事件,或阿根廷公共债务价值的波动或减少; 能源需求的变化;疫情或流行病的影响以及随后的任何强制性监管限制或遏制措施;越来越严格的环境、健康和安全法规和行业标准;能源 市场,包括大宗商品价格变化的时间和范围以及波动,以及任何旷日持久或实质性的影响油价较历史平均水平下降;我们与员工的关系以及我们留住高级管理层关键 成员和关键技术员工的能力;我们的董事和高级管理人员确定足够数量的潜在收购机会的能力;我们对最近收购的 业务业绩的预期;我们在预测中使用的对未来产量、成本和原油价格的预期;估算我们的石油和天然气储量所固有的不确定性,包括最近发现了石油和天然气储量;阿根廷和墨西哥能源领域的市场竞争加剧;美墨或其他拉丁美洲政治条件导致的监管和自由贸易协定的潜在变化;实现 全球气候目标的环境法规和内部政策;以及涉及俄罗斯和乌克兰的持续冲突;以及最近的以色列-哈马斯冲突。前瞻性陈述仅代表其发表之日,由于新信息、未来事件或其他因素,我们没有义务公开发布 此处包含的任何前瞻性陈述的任何更新或修订。鉴于这些限制,不应过分依赖本演示文稿中包含的前瞻性陈述 。有关这些前瞻性陈述和Vista业务相关的风险和不确定性的更多信息,可以在EDGAR(www.sec.gov)或墨西哥证券交易所的 网页(www.bmv.com.mx)上查看英威达的公开披露。 因此,您不应过分 依赖这些陈述。本演示文稿不构成投资建议,也不应解释为投资建议。其他信息。Vista经常在其网站www.vistaenergy.com的 的投资者关系支持栏目中为投资者发布重要信息。Vista可能会不时使用其网站作为分发重要信息的渠道。因此,除了关注Vista的 新闻稿、美国证券交易委员会文件、公开电话会议和网络直播外,投资者还应监控Vista的投资者关系网站。

03 2023 年第四季度持续实现强劲的运营和财务业绩亮点 (1) (3) (4) 生产石油产量收入提升成本自由现金流 107 亿美元 5640 万美元/日 48.5 Mbbl/d 309 百万美元/日 4.3 百万美元/英国央行 (2) (2) 86% 同比增长 16% 预期 18% (3)% 同比 (40)% 14% 环比 17% 环比 2% 环比 (11)% 环比 (5) (6) (7) (8) (9) 调整后息税折旧摊销前利润调整后净收益每股收益净杠杆率 288 亿美元 240 亿美元 2.5 美元/年 2.5 美元/年 212 亿美元 0.46 x 43% 同比 40% 同比 29% 46% 同比 16% 环比 27% 环比 96% 环比 95% 环比 17% 环比 (30)% 环比 (1)%br} 包括液化天然气 (NGL),不包括燃烧气体、注入气体和运营费用中消耗的天然气 + 与转让常规资产相关的收益 + 与 (2) 预计产量相关的其他非现金成本 反映了扣除2023年3月1日转移到阿空加瓜的资产的产量(显示产量为常规资产 + 长期资产减值(回收)+ 其他调整(如果交易发生在 3 月)1, 2022) (6) 调整后的净收入 收入/亏损 = 净额(亏损)/利润 + 递延所得税 + 公允价值变动认股权证 + 与 (3) 相关的收益包括生产、运输、处理和现场支持服务;不包括原油库存波动、常规资产转让 + 与常规资产转让相关的其他非现金成本 + 减值折旧、特许权使用费、直接税、商业、勘探、并购成本以及与转让(回收)常规资产 长期资产相关的其他非现金成本 (7) 调整后每股收益 = 调整净收益除以普通股的加权平均数 (4) 自由现金流 =经营活动现金流 + 投资活动现金流 (8) 不动产、厂房和设备 新增 (5) 调整后息税折旧摊销前利润 = 当期净额(亏损)/利润 + 所得税(支出)/收益 + 财务业绩,净额 + 折旧,(9) 净杠杆率 = LTM 调整后息税折旧摊销前利润/净债务消耗和摊销 + 与 业务合并相关的交易成本 + 重组和重组

04 活动增加推动了两位数的连续产量增长 (1) (2) (2) 总产量石油产量天然气产量 mboe/d mmbl/d mm3/D +16% +18% +3% +14% +17% (2)% 56.4 54.7 48.5 1.22 1.22 1.19 41.0 41.0 Q4-22 Q3-23 Q4-23 Q4-22 Q3-23 Q4-22 Q3-23 Q4-23 (3) (4) 来自转移资产的产量 预计产量 ▪ 年际产量增长反映了页岩油井的强劲表现,这足以抵消从2023年3月1日起将全部重点放在页岩业务上的交易所产生的影响 ▪ 顺序 Q4-23本季度Bajada del Palo Oeste的11口新油井的并购推动了产量增长 ▪ 由于BPO东北部的两个油田的并购,天然气产量连续下降,BPO的油气比率低于我们种植面积的其他 部分(1)包括石油、天然气和液化石油气的产量。2023 年第四季度的液化石油气产量总产量为 409 桶桶/日,而 2023 年第三季度为 304 桶桶/日,2022 年第四季度为 460 桶/日(2)不包括调整的利好因素,总产量增长了 3%,石油 产量增长了 6%,天然气产量下降了 12%(3)包括恩特洛马斯、贾里拉·克马达、查科·德尔·帕伦克、雅格尔·德尔·贾格尔德 los Machos 和 25 de Mayo-Medanito SE 的特许权移交给 Aconcagua,自 2023 年 3 月 1 日起生效。Q4-23 Q4-22自那时起,Vista仍然有权获得40%的原油和天然气产量以及100%的液化石油气和凝析油产量(4)预计产量反映了扣除2023年3月1日移交给阿空加瓜的 资产的产量(显示产量好像交易发生在2022年3月1日)

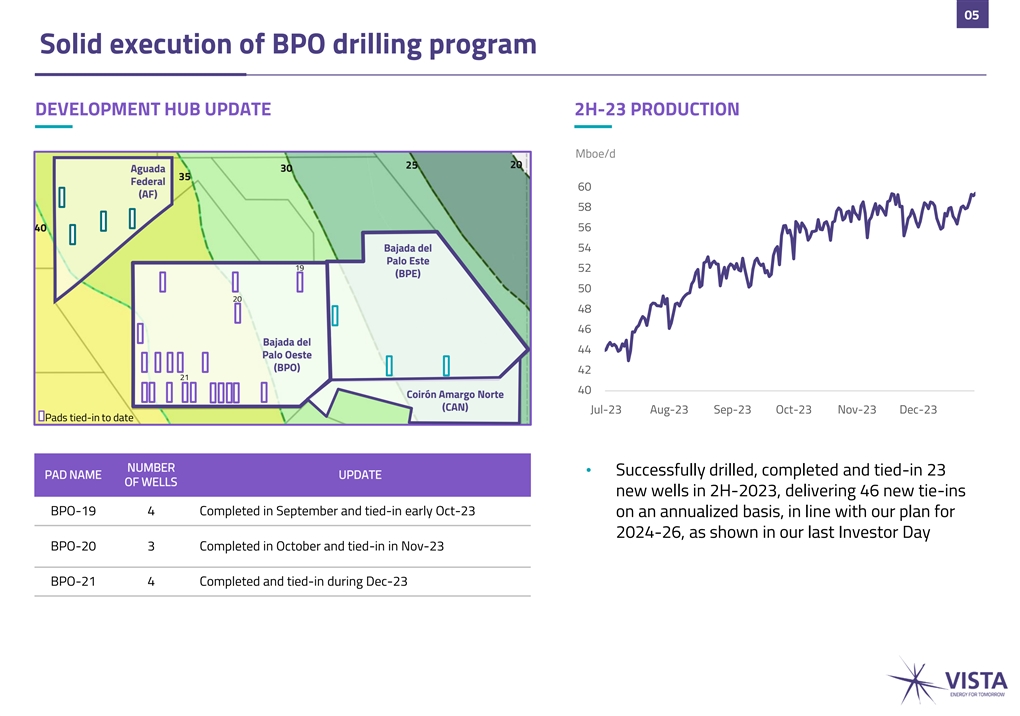

05 BPO钻探计划的稳步执行开发中心2H-23产量更新mBOE/D 25 20 30 Aguada 35 Federal 60(AF)58 40 56 Bajada del 54 Palo Este 19 52(BPE)50 20 46 Bajada del 44 Palo Oeste(BPO)42 21 40 Coiron Amargo Norte(加拿大)7月23日8月23日9月23日10月23日12月23日Pads tied-23 迄今为止 NUMBER • 在 2023 年下半年成功钻探、完工并绑定了 23 口油井新油井的油井名称更新,交付了 46 个新的配合 BPO-19 4,按年计算于 9 月完工,10 月 23 日初绑定,符合我们的 2024-26 年计划,如下所示在我们上一个投资者日中,BPO-20 3 于 10 月完成,11 月 23 日并列 BPO-21 4 于 12 月 23 日完成并绑定

06 收入稳定,因为石油产量的增长抵消了价格的下跌 (1) 收入平均原油价格平均天然气价格百万美元/桶 $/mmBTU 2.2 2.2 2.0 (50)% (3)% 320.3 4.5 68.9 309.2 67.6 67.8 302.8 3.3 2.2 57% 55% 52% Q4-22 Q3-23 Q4-22 Q3-23 Q4-23 Q4-22 Q3-23 Q4-23 总收入占出口的百分比总收入石油出口(mmbbL)(2)▪ 出口了2.0百万桶原油,▪ 实现油价为63.7美元/桶 ▪ 工业气占国内市场石油总销售额的49%,价格从第四季度(3)的3.0美元/百万英热单位下降了53% Q4-232022年出口市场石油总量74.2美元/桶的百分比至2023年第四季度收入的1.3美元/百万英热单位 ▪ 天然气收入下降了920万美元 ▪ 出口天然气价格同比下降了从2022年第四季度的8.8美元/百万英热单位降至2023年第四季度的7.6美元/百万英热单位(1) 收入包括出口税:Q4-22 的1220万美元,Q3-23 的1310万美元和1240万美元 Q4-23 (2) 不包括从销售点到炼油厂的卡车运输成本。扣除 出口税后,Q4-23 (3) 扣除该成本后的已实现油价总额为61.8美元/桶。Q4-23 中出口税前的出口价格为 80.1 美元/桶

07 规模经济推动成本大幅降低 (1) (1) (2) 提升 每桶英国央行的成本每百万美元/京东方 (40)% (38)% 36.1 7.2 (11)% 4.8 22.3 21.9 4.3 56.4 54.7 49.5 Q4-22 Q3-23 Q4-23 Q4-22 Q3-23 Q4-23 每只京东方的提升成本总产量 (mboe/D) ▪ 随着我们继续 ,每只京东方的成本连续提高通过增加产量来稀释固定成本 ▪ 比索贬值仅在12月下半月对起重成本产生了积极影响 (1) 起重成本包括生产、运输、处理和现场支持 服务;不包括原油库存波动、折旧、特许权使用费、直接税、商业、勘探、并购成本以及与常规资产转让相关的其他非现金成本 (2) 提货成本在我们的 损益表中显示为运营成本。每桶油的起重成本 = 运营成本/总产量。Q4-23 的起重成本(4.3 美元/桶油)= 运营成本(22.3 百万美元)/总产量(5.2 mmBOE)

08 调整后息税折旧摊销前利润 (1) (2) (3) 调整后强劲增长息税折旧摊销前利润调整息税折旧摊销前利润 净回报百万美元%美元/英国央行 +7pp +43% +39% p.p. +27% 288.1 55.6 78% 49.8 226.4 73% 201.7 65% 40.1 68.9 67.6 67.8 Q4-22 Q3-23 Q4-23 Q4-22 Q3-23 Q4-23 Q4-22 Q3-23 Q4-23 调整息税折旧摊销前利润率已实现原油价格(美元/桶)▪ j. 息税折旧摊销前利润受提振成本降低导致产量增加的推动 ▪ 经调整的息税折旧摊销前利润包括8100万美元,计为其他营业收入,相当于蓝筹互换 27% 的出口收益汇回 FX (1) 调整后。 息税折旧摊销前利润 = 当期净额(亏损)/利润+所得税(支出)/Q4-23收益 + 财务业绩,净额 + 折旧、损耗和摊销 + 与企业合并相关的交易成本 + 重组和重组费用 + 与常规资产转让相关的收益 + 与常规资产转让相关的其他非现金成本 + 长期资产减值(回收)+ 其他调整(2)调整后息税折旧摊销前利润率 = 调整后息税折旧摊销前利润/(总收入 + 出口收益 增长计划)(3)) 净回报 = 调整后的息税折旧摊销前利润/总产量

09 9 正自由现金流季度 (1) (3) 2023 年第四季度现金流演变 自由现金流百万美元 107 57 (43) 期初经营活动投资活动期末 (2) 现金状况现金流现金流现金状况 Q4-22 Q3-23 Q4-23 ▪ 经营活动现金 流量受收入营运资金正常化的积极影响(减少4,920万美元)▪ 用于投资活动的现金流反映本季度资本支出为2.121亿美元,与资本支出相关的营运资本增加了1680万美元 ▪融资活动中使用的现金流反映了经比索通胀调整后的债券系列VIII和X的预付款,相当于4,670万美元的债券系列III的预付款 ▪ 维持低杠杆率 ,NLR为调整后的0.46倍。息税折旧摊销前利润 (1) 现金被定义为现金、银行余额和其他短期投资 (2) 就本图而言,融资活动中使用的现金流是总和 of:(i) (69.9) 百万美元融资活动中使用的现金流;(ii) 现金和现金外币汇率变动风险敞口的影响200万美元的等价物和其他财务业绩;以及(iii)80万美元政府债券的变化(3)自由现金流 = 经营活动现金流 + 投资活动现金流

10 2023 年全年亮点 P1 储备增加交付稳健 运营进展强劲的总体和油井库存业绩可持续性指标股东回报率 (2) (3) P1 储量产量 GHGE 强度调整后息税折旧摊销前利润 319 mboE 51.1 mBOE/d 15.6 kgCo e/boe 871 百万美元 2 (1) 同比增长 18% pro forma 27% 同比增长 27% (13)% 同比增长 14% 同比增长 5% (4) (5) (6) 库存提升成本 TRIR 股价表现 1,150 口油井 5.1 美元/京东方 0.2+115% 第四次低于 1.0 从 2022 年 12 月 31 日起,截至2月16日,连续一年同比增长 28% (33)%, 2024 年常规资产的转让使Vista转变为一家专注于Vaca Muerta的公司,其财务和运营指标更强(1)预计产量反映了2023年3月1日转移到阿空加瓜的资产的净产量(显示 + 与常规资产转让相关的其他非现金成本 + 交易发生在2022年3月1日的长期生产减值(回收))资产 + 其他调整后的产量(2)范围1和2温室气体排放 (4) 包括截至2023财年的99口油井 (3) 调整后的息税折旧摊销前利润 = 当期净额(亏损)/利润 +所得税(支出)/收益 + 财务业绩,净额 + (5) 提货成本包括生产、运输、处理和现场支持服务;不包括原油 库存折旧、损耗和摊销 + 与企业合并相关的交易成本 + 波动、折旧、特许权使用费、直接税、商业、勘探和并购成本重组费用 + 与常规资产转让相关的收益 (6) TRIR(总可记录伤害率): 可记录的事件数量 x 1,000,000/hs 总数工作了

11 探明储量增加了 27% (1) 截至2023年12月31日的探明储量关键驱动因素 mmBOE ▪ 在 Bajada del Palo Oeste 增加了 40 个新油井点,在 Bajada del Palo Este 新增了 26 个,在阿瓜达联邦 19 个,在 Aguila Mora 增加了 2 个新油井位置,导致 mmBoe Oil Gas Total del Bajada 中共有 297 个已预订的 P1 油井位置探明储量崩溃 (3) Palo Oeste 188.0 33.9 221.8 36.7 3.5 40.1 Bajada del Palo Este Aguada Federal 33.7 5.6 39.3 1.1 0.2 0.2 1.3 Aguila Mora Coirón Amargo Norte 0.2 0.0 0.3 Acambuco 0.1 0.5 0.6 7.3 2.8 10.1 CS-01 (2) (5) Conv.转让的 资产 2.5 2.5 5.0 269.6 48.9 318.5 总认证现值为 10% 458 485 17.1 年,归因于 Vista 在 P1 (4) (3) 总储量为33亿美元石油储备寿命 (1) 根据美国证券交易委员会的方法,探明储量已获得 deGolyer 和 MacNaughton 认证。1 立方米石油 = 6.2898 桶石油;1,000 立方米天然气 = 6.2898 桶石油当量 (2) 净增加量计算方法为:(i) 2023 年度的探明储量和 (ii) YE 2022 年探明储量减去 2023 年总产量 (3) 包括原油和凝析油以及液化天然气;液化天然气占总储量的不到1%(4)根据美国证券交易委员会的指导方针,DeGolyer & McNaughton为阿根廷和 墨西哥提供的储量认证报告。阿根廷已实现的油价假设为66.5美元/桶 (5) 转让了由Aconcagua运营的常规资产,自2023年3月1日起生效

12 在 2023 年实现了重要的运营里程碑活动 tied-in 31 口新油井年内总产量为 51.1 mBOE/d 新增了 250 个油井位置,钻探库存量为 18%,其中23口与去年同期增长持平 o 在 Bajada del Palo Este 东部地区增加了 100 口新油井 在Coirón Amargo Norte增加100口新油井和50口油井的处理和外卖能力确保了足够的中游产能来输送石油出口,增加了对智利PPP的出口 根据我们更新的 2026 年产量目标为 2023 年第四季度总出口量的 52%,即 47 Mbbl/d,o 从 2022 年的 44% 获得了 31.5 Mbbl/d 的石油管道 23 个产能,VM Norte 管道有 12.5 Mbl/d 的产能 o 我们的开发中心升级的 处理厂可处理多达 70 Mbbl/d 的原油 (1) 预计产量反映了扣除2023年3月1日转移到阿空加瓜的资产的产量(显示产量,好像交易发生在2022年3月1日)

13 我们的减排和国家统计局项目取得稳步进展 实现运营脱碳国家统计局项目进展艾克在开发基于自然的 (1) (1) 阿根廷Vista温室气体排放温室气体排放强度解决方案项目方面取得了稳步进展 mtCO2e kg CO2e/BOE ▪ 混合林业: 在罗隆库埃完成种植(2300公顷,250万棵树)。在泽奈达别墅 (13)% (13)% (1,400 公顷) 启动了土壤整备活动。完成了社会基准和社会 18.1 355 环境影响计划的定义 15.6 308 ▪ 森林保护:在 Q1-24 中申请了防火许可,开始建造围栏、水井和住房。启动了社会和生物多样性基线研究 ▪ 再生牲畜:2023 年新增 5,740 公顷,总面积达到 7,640 公顷 ▪ 再生农业:2023 年新增 4,300 公顷,2022 年 2023 年 2023 年总面积达到 6,950 公顷 ▪ Verra Rolón Cue 项目重点脱碳 项目:阿根廷科连特斯省 ▪ 安装新的蒸汽回收装置 ▪ 优化乙二醇脱水工艺 ▪ Coirón Amargo Norte 区块的电气化 ▪ 为我们的新增可再生能源能源 matrix ▪ 修建为电动气体压缩机和钻机供电的电线 (1) 范围 1 和范围 2 的温室气体排放

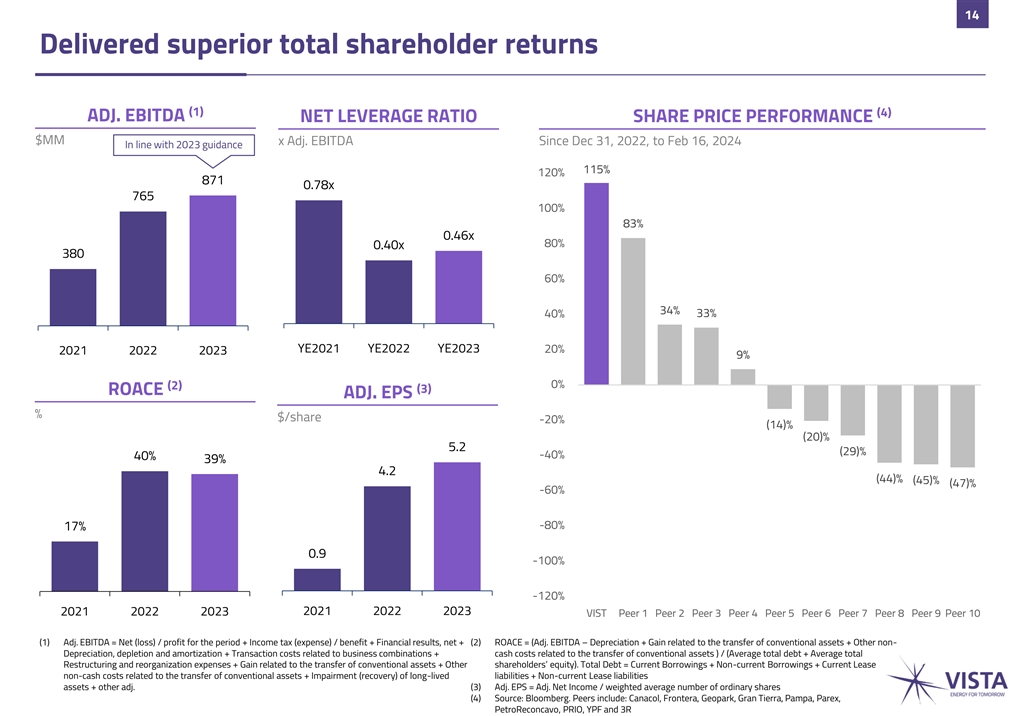

14 实现了优异的股东总回报率 (1) (4) ADJ。息税折旧摊销前利润净 杠杆率股价表现自2022年12月31日至2024年2月16日以来的百万美元经调整后的息税折旧摊销前利润符合2023年的指导 115% 120% 871 0.78x 765 100% 83% 0.46x 80% 0.40x 380 60% 34% 33% YE2021 YE2022 YE2023 20% 2021 2023 9% 0% (2) (3) ROACE ADJ。每股收益% 美元/股 -20% (14)% (20)% 5.2 (29)% -40% 39% 4.2 (44)% (45)% (47)% -60% -80% 0.9% -100% -120% 2021 2021 2023 VIST 点对点 1 点 2021 2023 2023 VIST 对等点 1 点点 2 点点 4 点 5 点 6 点 7 点 9 点 10 (1) 调整后的息税折旧摊销前利润 = 净额(亏损)/ 期内利润 + 所得税(费用)/收益 + 财务业绩,净额 + (2) ROACE =(调整后 EBITDA — 折旧 + 与常规资产转让相关的收益 + 其他非折旧、损耗和摊销 + 与业务合并相关的交易 成本 + 与转让相关的现金成本常规资产)/(平均债务总额 + 平均重组和重组费用总额 + 与常规资产转让相关的收益 + 其他 股东权益)。总负债 = 流动借款 + 非流动借款 + 与常规资产转让相关的当前租赁非现金成本 + 长期负债减值(回收)+ 非流动租赁负债 资产 + 其他调整后(3)调整后每股收益 = 调整后净收益/普通股加权平均数(4)来源:彭博社。同行包括:Canacol、Frontera、地质公园、Gran Tierra、Pampa、Parex、PetroreRecornavo、PRIO、YPF 和 3R

15 (1) 2024 年指导 (2) 活动资本支出与之并列的油井数量 mBOE/D (5) +23% +35% +48% 68-70 900 46 734 51 31 2023A 2024F 2024F 2023A 2024F 2024F 2024F 2024F ▪ 活动集中在业务流程外包、BPE 和 Aguada ▪ 受 D&C 活动增加和前期收益的推动 ▪ 预测稳健的同比增长 y 增长 Federa 对设施和中游的每笔投资,以实现季度未来增长 (3) (4) 提升成本调整后。息税折旧摊销前利润美元/英国央行百万美元 (11)% (5) +23% 我们计划在2024年 2023A 期间继续实施1,000-1,150个项目 5.1 4.5 871,以降低温室气体排放强度 (6) 2024F 2023A 2024F ▪ 主要由产量增长推动 ▪ 基于68-70亿美元/桶的平均已实现油价。2023年,平均已实现油价为66.7美元/桶(1)参见调整后幻灯片2(4)上的 “关于预测和前瞻性 陈述”。息税折旧摊销前利润 = 当期净额(亏损)/利润 + 所得税(支出)/收益 + 财务业绩,净额(2)不包括向Oldelval或OTE支付的预付产能 + 折旧 + 重组和 重组费用 + 长期资产减值 + (3) 起重成本包括生产、运输、处理和现场支持服务;不包括原油其他调整后的库存波动、折旧、特许权使用费、直接税, 商业, 勘探和并购成本 (5) 以指导范围中点计算的百分比增长 (6) 范围 1 和 2 温室气体排放

16 场闭幕词在我们卓越的合并后全面完成 年度股东总回报率为重点的Vaca Muerta稳健的运营和主张,这反映在一家公司中,财务业绩较低,同行领先的股票和更高的利润率业绩发布了2024年指导方针,发布了更新的 战略目标,目标是到2026年产量翻一番,产量增加23%,而调整后的息税折旧摊销前利润则由自有产生的自由现金流现金流提供资金 Limay River 阿根廷内乌肯省

谢谢!问与答