依据第424(B)(3)条提交

注册号码333-275164

招股说明书

74,432,619股

A类普通股

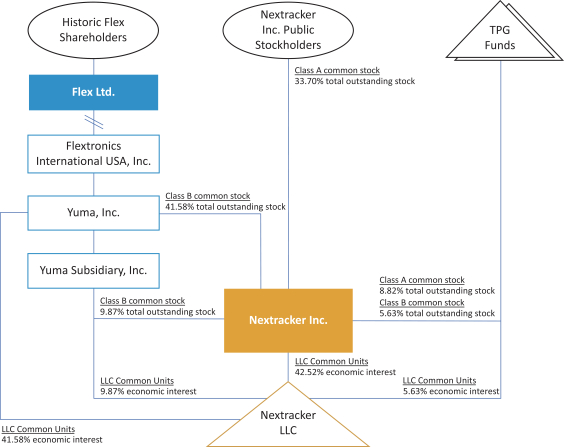

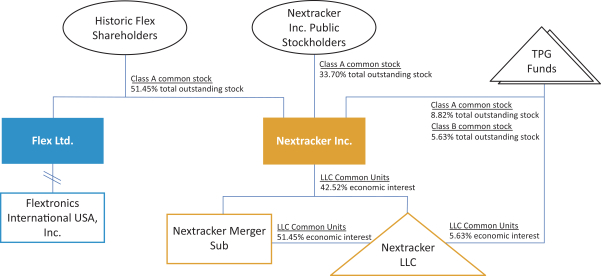

本委托书/招股说明书是与富莱克斯有限公司(富莱克斯)以分销的方式提供的,所有普通股的面值为每股0.001美元(优马普通股)。在种类上(The Distribution?)向Flex股东提供按比例基于每个Flex股东持有的Flex资本中的普通股数量(Flex普通股),如分销记录日期(分销记录日期)的 。分配将通过法院批准的减资(减资)的方式进行,由Flex根据新加坡1967年《公司法》(《新加坡公司法》)第78G条进行。Flex股东不会提供任何对价,以换取Yuma普通股的此类股份。为了Flex股东的利益,分销将以簿记形式 发送给第三方分销代理。分销记录日期尚未确定,Flex将在分销和合并完成之前公开宣布分销记录日期。作为分配的结果和紧随其后的结果,Flex股东总共将直接拥有Yuma普通股的100%股份。

分销完成后,Flex和Nexpacker Inc.(Nexpacker)预计,根据合并协议(定义如下)中规定的条款和条件,Yuma将与Next acker的全资子公司Yuma Acquisition Corp.合并并并入Yuma Acquisition Corp.(合并子公司),Yuma在合并后仍作为Next acker的全资子公司继续存在( 合并)。分销和合并将根据Flex、Yuma、Nexpacker和Merge Sub之间于2023年2月7日签署的合并协议和计划(合并协议)进行。合并协议 为Flex提供了根据协议中规定的完成合并的条件自行决定实施分销和合并的选项。在合并生效时,根据合并协议的条款,紧接合并前已发行的每股Yuma普通股将自动转换为根据交换比率(定义见 )获得一定数量的英事达A类普通股(A类普通股)的权利,并根据合并协议的条款向Yuma普通股的持有者支付现金,以取代A类普通股的任何零碎股份(就每股股份而言,每股合并对价 以及合并对价合计)。?交换比率?等于(I)74,432,619股A类普通股的股数,即Yuma及其子公司Yuma的全资子公司 Inc.持有的A类普通股的股数(假设Yuma和Yuma Sub交换了Ndexacker LLC(?LLC Common Units)的所有普通股),加上相应数量的B类普通股(?B类普通股),由Yuma和Yuma Sub持有的A类普通股)除以(Ii)在紧接合并生效前 的Yuma普通股的已发行和流通股数量。合并对价估计为A类普通股价值约27.9亿美元(根据截至2023年10月24日A类普通股在纳斯达克全球精选市场(纳斯达克)的收盘价37.42美元计算,并假设向Flex股东发行74,432,619股A类普通股)。注册声明登记了将根据修订后的1933年证券法(证券法)在合并中向Flex股东发行的A类普通股 股票。

A类普通股在纳斯达克全球精选市场上市,股票代码为NXT。

在合并之前或当天,Flex股东不得出售其持有的Yuma普通股股份。

我们预计,就美国联邦所得税而言,分配和合并对Flex 股东一般是免税的,但在合并的情况下,与作为A类普通股零星份额收到的任何现金相关的任何确认的收益或损失除外。

根据Flex作为本委托书/招股说明书的一部分提交的委托书,Flex正在寻求股东对减资和分配的批准。根据新加坡公司法,在特别股东大会上,需要至少四分之三的Flex普通股投票赞成才能批准资本削减和分配 提议(Flex股东批准)。没有Flex股东的批准,这些交易将不会进行。在与交易相关的交易中,耐克不需要也不寻求股东的批准。NExtracker并没有要求您提供代理,您也被要求不要向NExtracker发送代理。

在合并中,Flex股东将不需要采取任何行动来获得A类普通股。Flex股东将不需要为他们在分配中获得的Yuma普通股股份或他们在合并中获得的A类普通股支付费用。

在审阅本委托书/招股说明书时,你应从第51页开始仔细考虑风险因素。

美国证券交易委员会或任何州证券委员会均未批准或不批准这些交易或合并中将发行的A类普通股 ,也未确定此委托声明/招股说明书是否准确或充分。任何相反的陈述都是刑事犯罪。

本委托声明/招股说明书不构成出售要约或购买要约任何证券。

本委托书/招股说明书的日期为2023年10月27日。