附录 99.2

2024 年第一季度收益业绩报告 2024 年 4 月 15 日

附录 99.2

2024 年第一季度收益业绩报告 2024 年 4 月 15 日

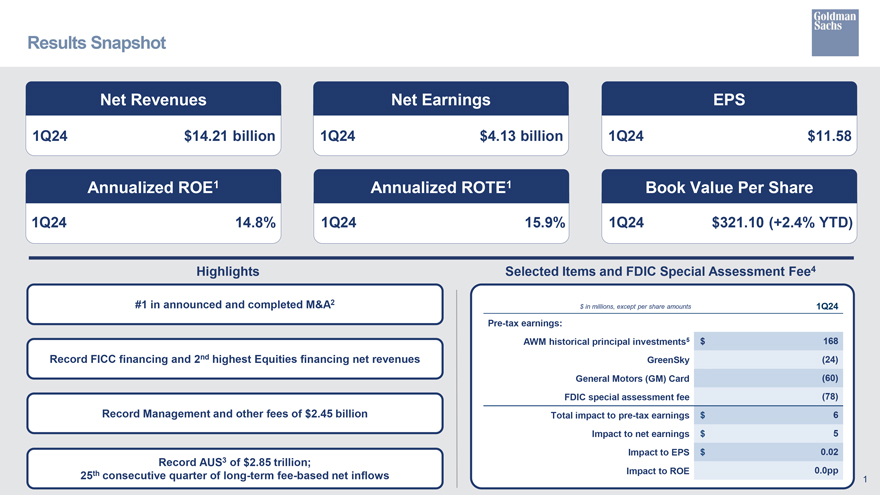

业绩快照净收入净收益24年第一季度每股收益142.1亿美元 24年第一季度41.3亿美元 24年第一季度11.58美元年化 ROE1 年化每股收益率 14.8% 第一季度 15.9% 24年第一季度 15.9% 24年第一季度321.10美元 (+2.4%) 重点精选项目和联邦存款保险公司特别评估费4 #1 在公布和完成的M&A2中以百万美元计,24年第一季度之前的每股金额除外税收 收益:AWM 历史本金投资5 美元 168 美元创纪录的 FICC 融资和第二高的股票融资净收入 GreenSky (24) 通用汽车 (GM) 卡 (60) 联邦存款保险公司特别评估费 (78) 记录管理 ROTE1和其他费用 24.5亿美元对税前收益的总影响6美元对净收益的影响5 3美元对每股收益的影响0.02美元创纪录的2.85万亿澳元;连续第25个季度长期收费净流入对投资回报率的影响0.0pp 1

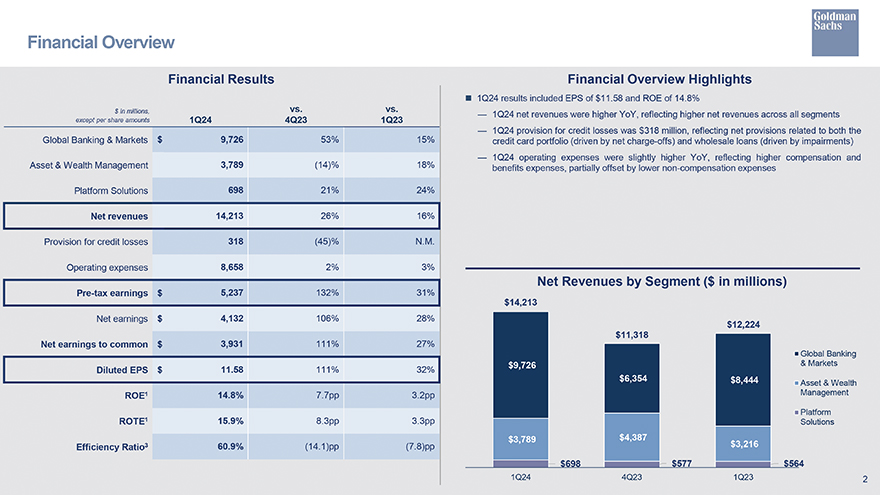

财务概览财务业绩以百万美元计,而非每股金额 24年第一季度4季度23年第一季度全球 银行与市场 9,726 美元 53% 15% 资产与财富管理 3,789 (14)% 18% 18% 平台解决方案 698 21% 24% 24% 净收入 14,213 26% 16% 信贷损失准备金 318 (45)% N.M. 运营费用 8,658 2% 3% 税前收益5,237美元 132% 31% 净收益4,132美元 106% 28% 普通股净收益3,931美元 111% 27% 摊薄后每股收益 11.58 111% 32% ROE1 14.8% 7.7% 3.2pp ROTE1 15.9% 8.3pp 3.3pp 60.9% (14.1) pp (7.8) pp 财务概览摘要第一季度业绩包括每股收益11.58美元和净收益率为14.8%,24年第一季度净收入同比增长,反映了所有细分市场的净收入增加。24年第一季度的信贷损失准备金为3.18亿美元, 反映了与信用卡投资组合(由净扣除额推动)和批发贷款相关的净准备金(受减值驱动)24年第一季度的运营支出同比略有增加,反映了薪酬和福利 支出的增加,但部分被非薪酬支出的减少所抵消:分部净收入(百万美元)14,213美元 12,224美元 11,318美元全球银行9,726美元和市场6,354美元资产与财富 管理平台解决方案3,789美元4,387美元3,216美元698美元 564 美元 1Q24 4Q23 1Q23 2

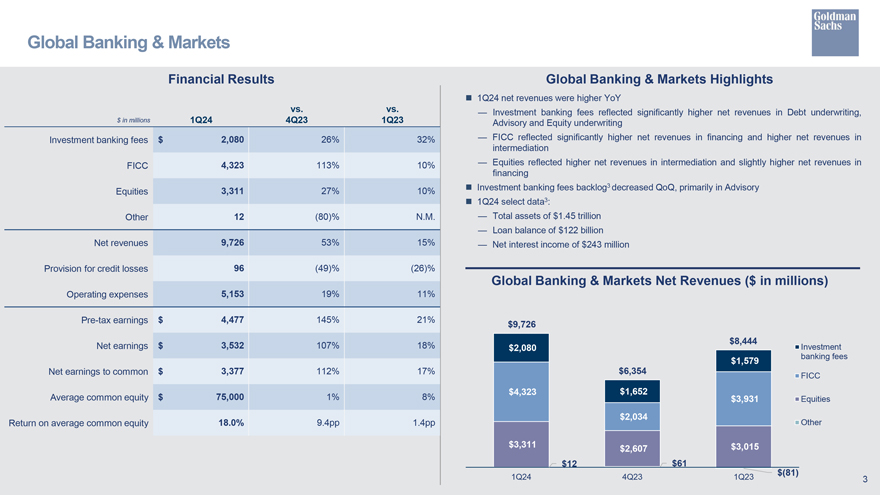

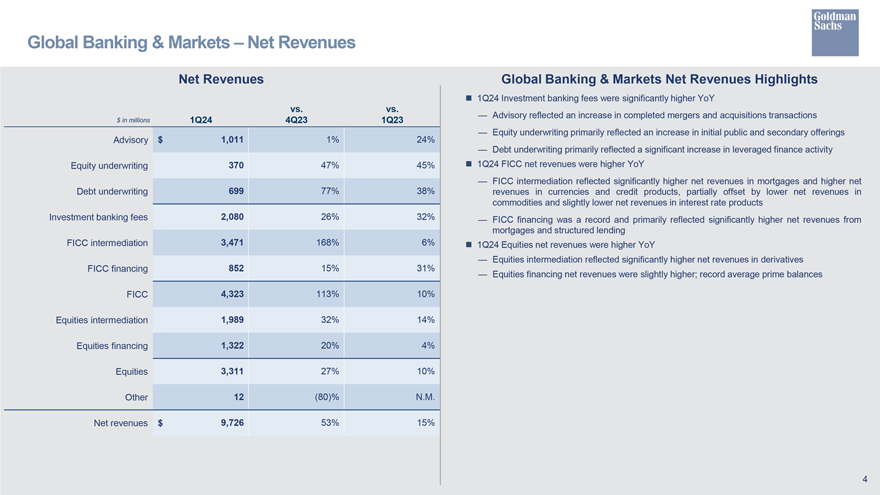

全球银行与市场财务业绩全球银行与市场亮点24年第一季度净 收入较投资银行费用同比增长,反映了债务承保净收入的显著增加,以百万美元计 24年第一季度第四季度第一季度咨询和股票承保投资银行费用 2,080美元 26% 32% FICC 反映了融资净收入的显著增加和中介业务净收入的增加 FICC 4,323 113% 10% 股市反映了上涨中介业务净收入和融资3,311投资的净收入略有增加 银行手续费积压3季度环比下降,主要是咨询股票 27% 10% 第一季度精选数据3:其他 12 (80)% N.M. 总资产1.45万亿美元贷款余额1220亿美元净收入 9,726 53% 15% 2.43 亿美元的净利息收入信贷损失准备金 96 (49)% (26)% 全球银行和市场净收入(百万美元)运营费用 5,153 1953 11% 税前收益 4,477 美元 145% 21% 9,726 美元 3,532 美元 107% 18% 8,444 美元净收益 2,080 美元投资 1,579 美元普通股净收益 3,377 美元 112% 17% 6,354 美元 FICC 4,323 美元 1,652 美元普通股平均股票 75,000 美元 1% 8% 3,931 美元股票 2,034 美元普通股平均回报率 18.0% 9.4pp 1.4pp 其他 3,311 美元 2,607 美元 2,607 美元 3,015 美元 12 美元 61 美元 (81) 24 年第一季度第 23 季度第 1 季度 3

全球银行和市场净收入净收入全球银行和市场净额 收入亮点与咨询相比,24年第一季度投资银行费用同比大幅提高,反映了已完成的并购交易的增加24年第四季度第一季度23年第一季度股票承保主要 反映了首次公开募股和二次发行的增加 1,011美元 1% 24% 债务承保主要反映杠杆融资活动的大幅增长股票承保 370 47% 24年第一季度FICC净收入增长了45% FICC中介业务同比反映了抵押贷款净收入的显著增加和净债务承保的增加 699 77% 38% 的货币和信贷产品收入,但部分抵消了大宗商品净收入的减少以及 利率产品净收入略有下降投资银行费用 2,080 26% 32% FICC融资创历史新高,主要反映了抵押贷款和结构性贷款的净收入大幅增加 3,471 168% 6% 第一季度股票净收入同比增长股票中介反映了这一点衍生品融资的净收入大幅增加 852 15% 31% 股票融资净收入略高;创纪录的平均素质 余额 FICC 4,323 113% 10% 10% 股票中介 1,989 32% 14% 14% 股票融资 1,322 20% 4% 股票 3,311 27% 10% 其他 12 (80)% N.M. 净收入 9,726 美元 53% 15% 4

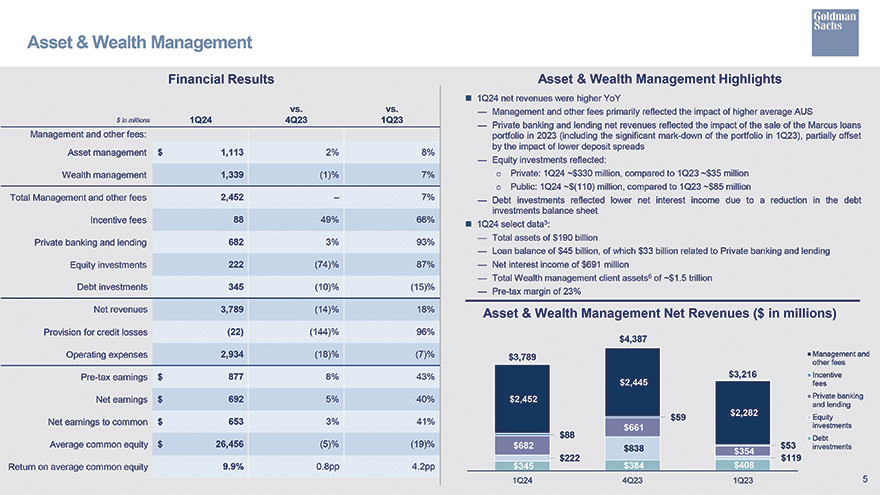

资产与财富管理财务业绩与百万美元对比 24 年第 4 季度第 2 季度管理及其他 费用:资产管理 1,113 美元 2% 8% 财富管理 1,339 (1)% 7% 总管理和其他费用 2,452 7% 激励费 88 49% 66% 私人银行和贷款 682 3% 93% 股权投资 222 (74)% 87% 债务投资 345 (10)% (15)% 净额收入 3,789 (14)% 18% 信贷损失准备金 (22) (144)% 96% 运营费用 2,934 (18)% (7)% 税前收益877美元 8% 43% 净收益692美元 5% 40% 普通股净收益653 3% 41% 平均 普通股收益率 26,456 (5)% (19)% 普通股平均回报率 9.9% 0.8pp 4.2pp 资产与财富管理亮点24年第一季度净收入同比增长管理和其他费用主要反映了澳大利亚平均水平上升的影响 私人银行和贷款净收入反映了影响 2023年出售的Marcus贷款投资组合(包括23年第一季度投资组合的大幅降价),但部分被存款减少的影响所抵消利差 股权投资反映了:o 私募股权:24年第一季度约3.3亿美元,而23年第一季度约为3500万美元 o 公众:24年第一季度约为1.1亿美元,与23年第一季度相比约8,500万美元债务投资反映了净利息收入的减少,原因是24年第一季度债务投资资产负债表减少了24年第一季度精选数据3:总资产为1,900亿美元贷款余额为450亿美元,其中330亿美元与私人银行和贷款相关的净利息收入为6.91亿美元 财富管理客户资产总额6约为1.5万亿美元税前利润率为23%管理层净收入(百万美元)4,387美元3,789美元管理费和其他费用3,216美元激励费2,445美元2,452美元私人银行和贷款 59美元2,282美元股权661美元投资88美元债务682美元838美元53美元投资354美元354美元投资354美元222美元119美元345美元408美元第一季度2,233年第一季度 5

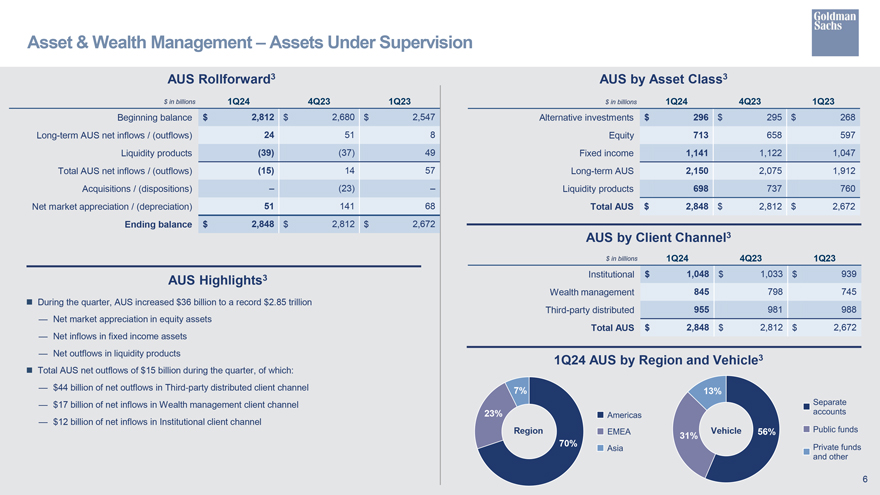

监管下的资产澳大利亚按资产类别划分的澳大利亚Rollforward3澳元23年第一季度第一季度23年第一季度以十亿美元计 24年第四季度2,23年第一季度期初余额2812美元 2680美元2,547美元另类投资296美元295美元268美元澳大利亚长期净流入/(流出)24 51 8 股票 713 658 597 美元流动性产品 (39) (37) 49 固定收益 1,141 1,122 1,047 澳大利亚净流入总额/(流出)(15) 14 57 长期澳元 2,150 2,075 1,912 收购/(处置)(23) 流动性产品 698 737 760 净市值/(折旧)51 141 68 总计澳元 2,848 美元 2,812 美元 2,672 美元 Client Channel3 期末余额 2,848 美元 2,812 美元 2,672 澳元 24 年第 1 季度第 1 季度澳大利亚亮点3 机构 1,048 美元 1,033 美元 939 美元财富管理 845 798 745 在本季度,澳大利亚股权资产净增值达到创纪录的 2.85 万亿美元第三方分配 955 981 88 总计 2,848 美元 2,812 美元 2,672 美元固定收益资产的净流入量按 地区和车辆划分的 24 年第一季度澳大利亚流动性产品的净流出量3 本季度澳大利亚净流出总额为 150 亿美元,其中:44 美元第三方分布式客户渠道净流出10亿美元7% 13%财富管理客户渠道净流入170亿美元 23% 机构客户渠道净流入120亿美元区域车辆 56% 31% 70%

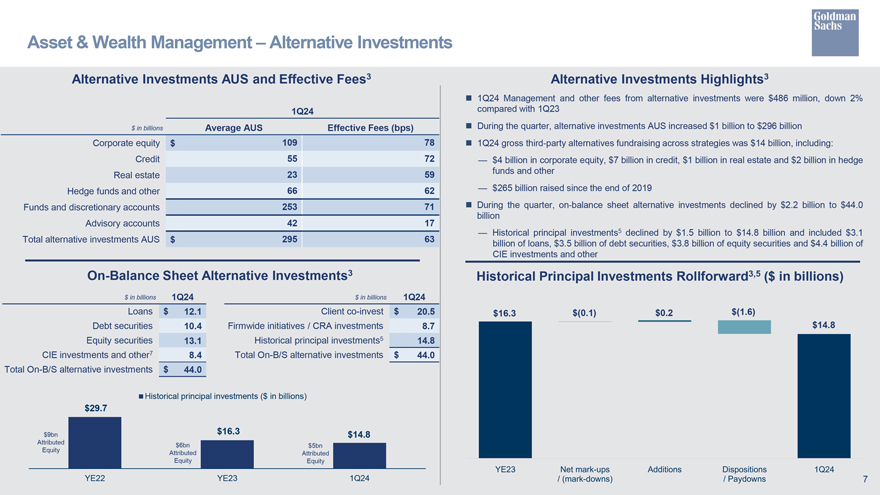

资产与财富管理另类投资澳大利亚另类投资和有效 费用3 另类投资亮点3 24年第一季度另类投资的管理费用和其他费用为4.86亿美元,与23年第一季度的数十亿美元相比下降了2%。本季度,另类投资澳大利亚 增加了10亿美元至2960亿美元企业股权109 78美元第一季度跨策略的第三方另类投资总额为14美元十亿美元,包括:信贷 55 720 亿美元的公司股权,70 亿美元信贷、10亿美元的不动产 和20亿美元的对冲房地产自2019年底以来筹集的资金 23 59只基金和其他对冲基金及其他66 62 265亿美元基金和全权委托账户 253 71 在本季度中,资产负债表上的另类投资 减少了22亿美元至440亿美元咨询账户 42 17 历史本金投资5下降了15亿美元,至148亿美元,其中包括3.1美元的另类投资总额298美元 5 630亿美元的贷款、35亿美元的债务 证券、38亿美元的股权证券和4美元4亿美元CIE投资和其他资产负债表上的另类投资3历史本金投资展期3,5(以十亿美元计)24年第一季度10亿美元贷款12.1美元客户共同投资20.5美元(0.1)0.2美元(1.6)债务证券 10.4 全公司计划/CRA 投资 8.7 美元14.8 股权证券 13.1 历史本金投资5 14.8 CIE投资和其他7 8.4 On-B/S 另类投资总额 $44.0 On-B/S 另类投资总额 44.0 美元历史本金投资(十亿美元)297 亿美元 90 亿美元 16.3 美元 14 美元。8 归因60亿美元 50亿美元权益归属权益权益 YE22 YE23 第一季度 7

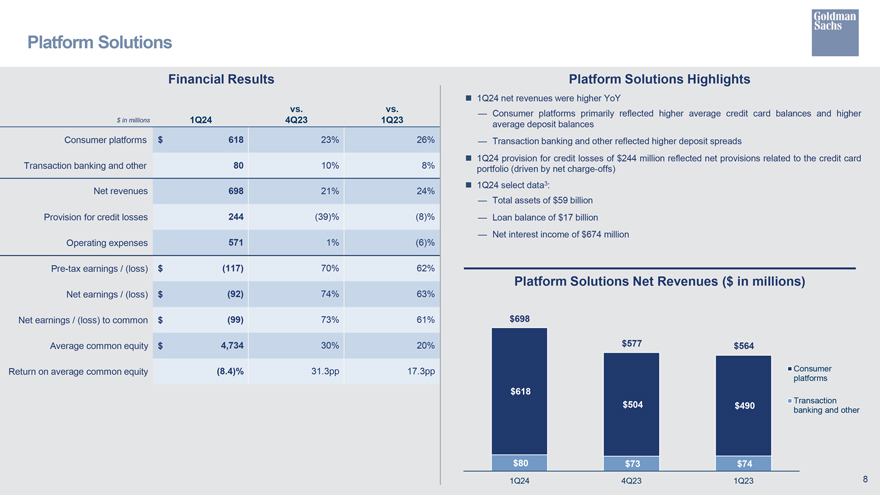

平台解决方案财务业绩平台解决方案亮点24年第一季度净收入比 同比增长消费者平台主要反映了平均信用卡余额的增加和23年第一季度第一季度平均存款余额的增加消费者平台618美元 23% 26% 26% 交易银行和其他反映了更高的存款利差 24年第一季度信贷损失准备金2.44亿美元反映了与信用卡交易银行和其他 80% 8% 投资组合相关的净准备金(驱动)按净扣除额计算)24年第一季度精选数据3:净收入 69821% 24% 总资产590亿美元信贷损失准备金 244 (39)% (8)% 贷款余额170亿美元净利息收入6.74亿美元运营费用 571 1% (6)% 税前收益/ (亏损) 美元 (117) 70% 62% 平台解决方案净收入(以 百万美元计)净收益/(亏损)$ (92) 74% 63% 净收益/(亏损)普通美元(99) 73% 61% 698 美元普通股平均股本为 4,734 美元 30% 20% 577 美元 564 美元普通股平均回报率 (8.4)% 31.3pp 17.3pp 消费平台 618 美元交易 504 美元 490 美元银行及其他 80 美元 73 美元第一季度第二季度第二季度第 23 季度 8

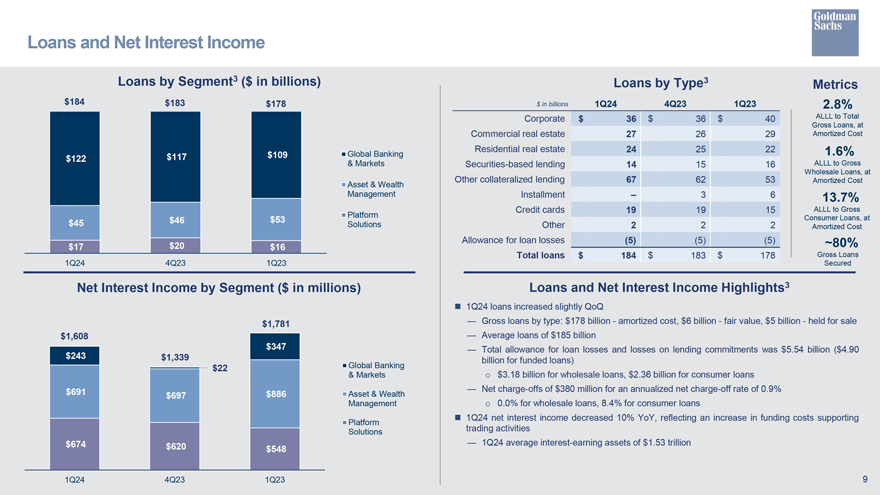

贷款和净利息收入按第三部分划分的贷款(以十亿美元计)按第三类指标划分的贷款184美元183美元178美元 亿美元第一季度23年第一季度 2.8% 企业36美元总贷款占总贷款总额,商业地产 27 26 29 摊销成本住宅地产 24 25 22 1.6% 122 117 美元109 美元全球银行和市场证券类贷款 14 15 16 ALLL 至批发贷款总额,按其他抵押贷款计 67 62 53 摊销成本资产与财富管理分期付款 3 6 13.7% 信用卡 19 19 15 ALLL 至 53 美元平台消费贷款,总额为 45 美元 46 美元解决方案其他 2 2 2 贷款损失摊销成本补贴 (5) (5) ~ 80% 17 美元 20 美元 16 美元贷款总额 184 美元 184 美元 183 美元 178 美元贷款总额 178 美元 24 年第 1 季度第 4Q23 第一季度按细分市场划分的担保净利息收入(百万美元)贷款和净利息收入亮点3?24年第一季度贷款同比略有增加1781美元贷款总额按类型划分:1780亿美元摊销成本,60亿美元公允价值,50亿美元待售贷款1,608美元平均贷款1850亿美元243 347美元贷款损失备抵总额 和贷款承诺亏损总额为55.4亿美元(融资贷款为49.0亿美元,13.39亿美元)22美元全球银行或21.8亿美元的批发贷款,360亿美元消费贷款和市场691美元 净扣除3.8亿美元,年化净扣除率为0.9% 697美元886美元资产与财富管理净扣除率为0.0%,批发贷款的年化净扣除率为0.0%,消费贷款的8.4%?24 年第一季度净利息收入同比下降了 10%,这反映了支持平台 解决方案交易活动的融资成本增加 674 美元 620 美元 24 年第一季度平均利息收入资产为 1.53 万亿美元 548 美元 24 年第一季度第 4 季度第 2 季度 9

商业地产 (CRE) 24 年第一季度全公司贷款,扣除 ALLL3 第 1 季度 AWM 资产负债表上另类投资 3 美元 1Q24 亿美元与 CRE 相关的数十亿美元办公相关仓库/其他间接的 12 美元贷款(包含在全公司贷款中)1.6 美元 0.2 工业 3 美元多户家庭 3 美元酒店 2 美元债务证券 0.5 美元 0.1 美元混合用途 1 美元办公室 1 美元其他 4 美元股权证券 3.8 美元 0.3 CIE investments7 4.7 美元/2.0 美元 0.6 美元 CRE 贷款其他贷款总额/扣除融资净额后的净贷款 14.1% 2.4% 0.3% CRE 逾期贷款(30 天以上)比率 24年第一季度按年计算总贷款,扣除CRE贷款, 按净扣除率计算的所有CRE贷款的摊销成本,按摊销成本计算,根据内部确定的公共办公相关风险敞口,CRE贷款组合的50%为投资级。 评级机构等值物业的CRE相关资产负债表上另类投资中约有36%主要由A类办公物业担保本金投资,该公司打算在中期内退出 5 此外,公司拥有34亿美元与CRE相关的无准备金贷款承诺,其中包括6亿美元的办公相关承诺 10

费用财务业绩支出亮点?与 相比,24年第一季度总运营支出同比略高薪酬和福利支出有所增加,反映了运营收入的改善24年第四季度第一季度业绩薪酬和福利4,585美元 27% 12% 的非薪酬支出降低,反映出:o 与合并房地产投资有关的 减值大幅降低(以交易为基础的1,497% 3%的折旧和摊销)o被交易费用增加和增量部分抵消联邦存款保险公司 7,800万美元的特别评估费支出 (在其他支出中)市场开发 153(13)%(11)%?24年第一季度的有效所得税税率为21.1%,高于2023年的20.7%,这主要是由于永久税收优惠的减少,但部分被通信和技术领域的变化 所抵消 470 (7)% 1% 1% 收益的地域组合折旧和摊销627 (20)% (35)% 效率比率3 占用率 247 (8)% (7)% 专业费用 384 (18)% 6% 8.7% 60.9% 其他费用 695 (44)% 7% 运营费用合计 $8,658 2% 3% 税收准备金 1,105 349% 46% 有效税率 21.1% 21.1% 21.1% 二零一四年第一季度 11

资本和资产负债表 Capital3 资本和资产负债表亮点3??标准化CET1资本比率 环比上升,反映了CET1资本在24年第一季度4Q2的增加?高级CET1资本比率环比上升,主要反映了信贷RWA的减少和CET1资本的增加标准化CET1资本比率14.7% 14.4%??本季度向普通股股东返还了24.3亿美元的资本 Advanced CET1 资本比率 15.9% 14.9% 回购了 390 万股普通股,总成本为 15.0 亿美元 9.29 亿美元的普通股分红补充 杠杆率 (SLR) 5.4% 5.5%?4410亿美元的存款包括消费者1740亿美元、私人银行1010亿美元、交易银行640亿美元、经纪存款420亿美元、存款清算计划310亿美元和其他290亿美元?BVPS 环比增长2.4%,这得益于净收益精选资产负债表数据3账面价值以十亿美元计24年第一季度第四季度除外每股金额除外总资产1,698美元1,642美元基本股3 334.3 337.1存款441美元每股普通股账面价值321.10美元 313.56美元无抵押长期借款234美元 242 每股普通股有形账面价值1 300.40 美元 292.52 美元股东权益 118 美元 117 平均值 GCLA 423 美元 414 美元 12

关于前瞻性陈述的警示说明本演示文稿包含 1995 年《美国私人证券诉讼改革法》安全港条款所指的前瞻性 陈述。前瞻性陈述不是历史事实或对当前状况的陈述,而仅代表 公司对未来事件的看法,其中许多信念就其性质而言,本质上是不确定的,超出了公司的控制范围。该公司的实际业绩、财务状况和流动性可能与这些前瞻性陈述中的预期业绩、财务状况和流动性存在重大差异,可能是 。有关可能影响公司未来业绩、财务状况和 流动性的一些风险和重要因素以及以下前瞻性陈述的信息,请参阅公司截至2023年12月31日止年度的10-K表年度报告第一部分第1A项中的风险因素。有关 监管下的公司资产、资本比率、风险加权资产、补充杠杆比率、资产负债表数据和全球核心流动资产(GCLA)的信息包括初步估计。这些估计是前瞻性陈述,随着公司完成财务报表,可能会发生重大变化, 可能发生重大变化。关于(i)估计的GDP增长或收缩、利率和通货膨胀趋势和波动性,(ii)业务举措的时机、盈利能力、收益和其他 前景方面以及目标和目标的可实现性,(iii)公司流动性和监管资本比率的未来状况(包括公司压力资本缓冲和G-SIB缓冲以及美国监管资本规则变更的潜在影响)的声明,(iv)公司的预期资本分配(包括股息和回购),(v)公司的未来有效所得税税率,(vii)公司 积压的投资银行费用和未来业绩,(viii)公司计划在2024年发行基准债券,(viii)俄罗斯入侵乌克兰和相关制裁及其他事态发展的影响以及中东 冲突对公司业务、业绩和财务状况的影响,以及(ix)公司的销售能力以及任何拟议或待售股票的条款、资产与财富管理的历史本金 投资以及该公司过渡通用汽车信贷的能力卡片是前瞻性陈述。关于估计的国内生产总值增长或收缩、利率和通货膨胀趋势以及波动性的陈述可能存在以下风险:由于总体经济状况以及货币和财政政策的变化等原因,实际的国内生产总值增长或收缩、利率和通货膨胀趋势和波动性可能存在重大差异。关于业务计划的时机、 盈利能力、收益和其他前景方面以及各项目标可实现性的陈述是基于公司当前对公司有效实施这些举措和实现这些目标的能力的预期,可能与目前的预期发生重大变化。关于公司未来流动性和监管资本比率(包括公司压力资本缓冲 和G-SIB缓冲区)及其潜在资本分配(包括股息和回购)的声明存在风险,即公司的实际流动性、监管资本比率和资本分配可能与目前的预期存在重大差异,包括监管资本规则未来可能发生变化,可能不是公司所期望的。关于公司未来有效所得税税率的陈述 存在风险,即公司未来的有效所得税率可能与预期的税率存在重大差异,这可能是由于适用于公司的税率的变化、公司的收益组合 或盈利能力、公司创造利润的实体以及预测公司预期税率时所做的假设以及税务机关可能的未来指导。有关公司投资银行 积压费用以及未来咨询和资本市场业绩的陈述存在以下风险:咨询和资本市场活动可能不会像公司预期的那样增加,或者交易可能被修改或根本无法完成,相关的 净收入可能无法实现或可能大大低于预期。可能产生这种结果的重要因素包括承保交易的总体经济状况的下降或疲软、 敌对行动的爆发或恶化,包括乌克兰和中东的敌对行动的爆发或恶化,证券市场的波动或证券发行人的不利发展,对于金融咨询交易而言,证券市场的下滑, 无法获得足够的融资,对一方而言,不利的事态发展交易或未能获得所需的监管部门的批准。关于公司计划于2024年发行基准债券的声明存在风险,即由于市场状况、商业机会或公司资金需求的变化,实际发行量可能存在重大差异。关于俄罗斯入侵乌克兰的影响和相关的 制裁和其他事态发展以及中东冲突对公司业务、业绩和财务状况的影响的声明都存在敌对行动可能升级和扩大、制裁可能增加以及 实际影响可能与目前预期的存在重大差异的风险。关于资产与财富管理历史本金投资的拟议或待出售的陈述存在以下风险:买方不得 出价这些资产,也不得以公司不可接受的水平或条款出价,而且这些活动的业绩可能会因拟议和待定的销售而恶化;有关通用汽车 信用卡过渡过程的陈述存在交易可能无法按预期完成的风险时间表或根本没有,包括由于未能获得必要条件所致监管部门的批准。13

脚注 1.普通股股东权益的年化回报率(ROE)的计算方法是将适用于普通股股东的 年化净收益除以平均每月普通股股东权益。平均有形普通股股东权益的年化回报率(ROTE)的计算方法是将适用于普通股股东的 年化净收益除以平均每月有形普通股股东权益。有形普通股股东权益按股东权益总额减去优先股、商誉和可识别的无形资产计算。 每股普通股有形账面价值(TBVPS)的计算方法是将有形普通股股东权益除以基本股。管理层认为,有形普通股股东权益和TBVPS是有意义的,因为它们是公司和投资者用来评估资本充足率的衡量标准,而ROTE之所以有意义,是因为它始终如一地衡量企业的业绩,无论是内部收购还是开发。有形普通股股东权益、 ROTE 和 TBVPS 是 非公认会计准则指标,可能无法与其他公司使用的类似非公认会计准则指标相提并论。下表显示了平均 和期末普通股股东权益与平均和期末有形普通股股东权益的对账:截至截至未经审计的三个月的平均值,百万美元 2024 年 3 月 31 日 2023 年 12 月 31 日 2023 年 3 月 31 日 2023 年 3 月 31 日股东权益总额 117,393 美元 116,905 美元 117,509 美元 117,203) (11,203) (11,203) (11,203) (11,203) (11,203) (11,203) (11,203) (11,203) (11,203) (11,203) (11,203) (11,203) (11,203) (11,203 203) (10,703) 普通股股东权益 106,190 107,343 105,702 106,806 商誉 (5,903) (5,897) (5,916) (6,439) 可识别的无形资产 (1,124) (1,021) (1,177) (1,965)有形普通股股东权益 99,163 美元 100,425 美元 98,609 美元 98,402 美元 2.Dealogic 从 2024 年 1 月 1 日到 2024 年 3 月 31 日。3.有关以下 项的信息,请参阅公司截至2023年12月31日止年度的10-K表年度报告中第二部分第7项管理层对财务状况和经营业绩的讨论与分析中的参考章节:(i)积压的投资银行费用见运营业绩全球银行与市场,(ii)监管资产(澳大利亚)参见经营业绩 监管资产和财富管理资产,(iii)) 效率比率参见经营业绩运营支出,(iv) 基本股票参见资产负债表和资金来源 资产负债表分析和指标,(v)股票回购计划参见资本管理和监管资本管理,(vi)全球核心流动资产见风险管理 流动性风险管理。有关以下项目的信息,请参阅公司截至2023年12月31日止年度的10-K表年度报告第二部分第8项财务报表和补充数据中的参考章节:(i)利息收益资产参见统计披露分布资产、负债和股东权益以及 (ii) 基于风险的资本比率和补充杠杆比率见附注20《监管与资本充足率》。代表2024年第一季度对公司监管资产、 资本比率、风险加权资产、补充杠杆比率、资产负债表数据和全球核心流动资产的初步估计。这些内容可能会在公司截至2024年3月31日的 10-Q表季度报告中进行修改。4.包括公司已经出售或正在出售的特定项目,这些项目与公司在消费者相关活动方面的野心缩小有关,以及与资产和财富管理向资本密集度较低的 业务过渡有关。在24年第一季度,联邦存款保险公司通知需缴纳特别评估费的银行,由于硅谷银行和签名银行在2023年关闭,存款保险基金的估计成本增加了 。结果,该公司确认了7800万美元的增量税前支出。净收益反映了每个项目相应细分市场的有效所得税税率。14

脚注续 5.包括 公司打算在中期内退出的合并投资实体 (CIE) 和其他传统投资(中期是指自2022年底起的3-5年的时间跨度)。6.由澳元、经纪资产和马库斯存款组成。7.包括CIE和其他投资。CIE 通常按 历史成本减去折旧来计算。几乎所有的CIE公司都从事商业房地产投资活动。截至2024年3月31日,CIE持有的资产为50亿美元,截至2023年12月31日,CIE持有的资产为60亿美元,截至2024年3月31日和2023年12月31日,其负债均约为30亿美元。几乎所有这些负债都是无追索权的,因此减少了公司面临的股权风险。15