附录 99.1

用于立即发布 花旗集团(纽约证券交易所代码:C) 2024年4月12日 |

|

|

2024 年第一季度业绩和关键指标

| | 首席执行官评论 |

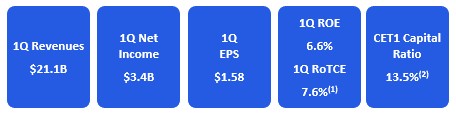

花旗首席执行官简·弗雷泽说:“上个月标志着我们在9月宣布的组织简化计划的结束。结果是一个更简洁、更简单的管理结构,完全符合并促进了我们的战略。它还将帮助我们执行转型,随着我们淘汰多个传统平台、简化端到端流程以及加强风险和控制环境,我们在转型中取得了良好的进展。这既是为了满足监管机构的期望,也是为了更有效地为我们的客户提供服务的必要条件。 “随着收入增长8%,服务继续表现良好,并产生非常诱人的回报。随着股票和利差产品的客户活动良好,市场从23年最后一个季度的艰难时期中反弹。银行业的反弹加速,接近创纪录的投资级债务发行水平使收入增长了49%。在财富方面,我们增加了费用,在过去的12个月中筹集了估计超过220亿美元的净新资产。美国个人银行业务连续第六个季度实现两位数的收入增长,我们看到了信用卡业务的势头和对数字支付产品的稳固参与。 “我们的资产负债表全面强劲,这是我们高质量资产、强劲的资本和流动性状况以及严格的风险管理的有意结果。我们向普通股股东返还了15亿美元的资本,同时将CET1比率提高到13.5%。随着组织简化工作已经过去,并迎来了不错的季度,我们在这个关键的一年开始是正确的,” 弗雷泽女士总结道。 | ||

以普通股分红和回购的形式返还了约15亿美元 派息率为49%(3) 每股账面价值为99.08美元 每股有形账面价值为86.67美元(4) 纽约,2024年4月12日——花旗集团今天公布的2024年第一季度净收入为34亿美元,摊薄后每股收益为1.58美元,收入为211亿美元。相比之下,2023年第一季度的净收入为46亿美元,摊薄每股收益为2.19美元,收入为214亿美元。 根据报告,收入比上年下降了2%。不包括与资产剥离相关的10亿美元影响,主要包括出售印度消费业务的收益(5)在上一年中,收入同比增长了3%。收入的增长是由整个国家的增长推动的 银行业, 美国个人银行 (USPB)和 服务,部分被下降所抵消 市场和 财富. 净收入为34亿美元,较上年同期的46亿美元有所下降,这主要是由支出增加、信贷成本增加和收入减少所致。 每股收益为1.58美元,较去年同期的摊薄每股收益2.19美元有所下降,反映了净收益的降低。 除非另有说明,否则本新闻稿中的百分比比较是针对2024年第一季度与2023年第一季度计算得出的。 | |

1