附录 99.1

第四季度和 2023 年全年

结果

2024年2月23日

投资者联系人

(52) 818-328-6167

investor@femsa.com.mx

femsa.gcs-web.com

媒体联系人

(52) 555-249-6843

comunicacion@femsa.com.mx

femsa.com

2024 年 2 月 23 日 | 第 1 页

亮点

墨西哥蒙特雷, 2024年2月23日——Fomento Económico, S.A.B. de C.V.(“FEMSA”)(纽约证券交易所代码:FMX;BMV:FEMSAUBD, FEMSAUB)今天公布了其2023年第四季度和全年的运营和财务业绩。

| • | FEMSA: 合并总收入较2022年第四季度增长了4.6%。 |

| • | FEMSA 零售1: Proximity Americas 的总收入比 22 年第四季度增长了 14.2%。 |

| • | 数字: Spin by OXXO 拥有 690 万活跃用户2而 Spin Premia 拥有 1,930 万活跃忠诚度用户2还有一个普通的投标价格3为 31.0%。 |

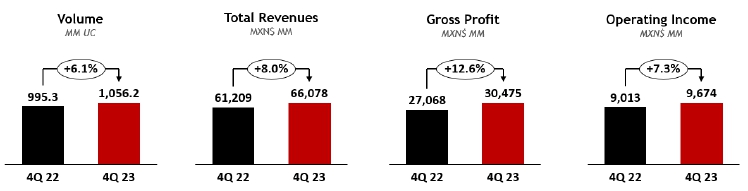

| • | 可口可乐 FEMSA:总销量和收入较2022年第四季度分别增长6.1%和8.1%。 |

2023 年第四季度和全年财务摘要

与可比时期的变化

| 总收入 | 毛利 | 运营收入 | 同店销售 | |||||||||||||||||||||||||||||

| 4Q23 | YTD23 | 4Q23 | YTD23 | 4Q23 | YTD23 | 4Q23 | YTD23 | |||||||||||||||||||||||||

| FEMSA 合并 | 4.6 | % | 17.7 | % | 8.5 | % | 15.7 | % | (1.4 | %) | (6.4 | %) | ||||||||||||||||||||

| 邻近美洲 | 14.2 | % | 19.0 | % | 17.2 | % | 20.0 | % | 1.0 | % | 11.7 | % | 8.5 | % | 14.2 | % | ||||||||||||||||

| 健康 | 2.6 | % | 0.7 | % | (1.2 | %) | 2.3 | % | (43.5 | %) | (15.5 | %) | 5.1 | % | 6.1 | % | ||||||||||||||||

| 燃料 | 9.0 | % | 12.9 | % | 10.8 | % | 12.0 | % | 13.5 | % | 11.0 | % | 4.8 | % | 7.8 | % | ||||||||||||||||

| 可口可乐 FEMSA | 8.1 | % | 8.1 | % | 12.8 | % | 10.5 | % | 7.4 | % | 10.8 | % | ||||||||||||||||||||

FEMSA首席执行官何塞·安东尼奥 费尔南德斯·卡尔巴哈尔评论说:

“我们第四季度的 业绩强劲,但各业务部门的业绩不如今年早些时候的业绩那么统一。尽管我们在某些业务部门进行了艰难的比较基础,但收入 依然强劲。但是,在支出方面,我们更直接地感受到了墨西哥劳动力成本上涨所产生的累积 影响,以及一些影响我们盈利能力的业务和特定国家/地区情况。

Proximity Americas的收入增长了14%以上,这得益于OXXO高个位数的可比销售额,也反映了门店 扩张的加速,同时我们继续看到南美和各业态的健康增长趋势。在欧洲,Valora在充满挑战的宏观环境中取得了强劲的经营业绩,实现了大幅增长。FEMSA Health实现了稳定的收入,但哥伦比亚机构业务动态的恶化 损害了我们的盈利能力。就可口可乐FEMSA而言,它在 的损益表中再次取得了强劲的业绩,而Digital @FEMSA 则继续快速增加用户。

在 战略方面,我们最近提供了有关资本配置框架的增量信息,我们随时准备开始 执行该计划,以便在两到三年内达到我们规定的杠杆目标。

简而言之, 我们在战略方面结束了独一无二的一年,我们的FEMSA Forward 战略取得了显著成果。如今,我们是一家更精简、更专注的公司,处于理想的位置,可以追求和抓住我们面前最具吸引力的机会 。我再次感谢整个 FEMSA 团队所做的出色工作,因为我们正准备写下另一篇激动人心的 篇章。”

1FEMSA 零售:Proximity 美洲和欧洲、燃料和 FEMSA 健康。

2 OXXO 的 Spin 活跃用户:任何有余额或在过去 56 天内进行过交易的用户。Spin Premia 的活跃用户:在过去 90 天内在 OXXO Premia 上至少以 进行过一次交易的用户。

3招标:在此期间,OXXO Mexico Mexico MXN 销售额(使用OXXO Premia或Spin Premia兑换或累积金除以OXXO Mexico MXN总销售额)。

2024 年 2 月 23 日 | 第 2 页

季度业绩

结果 与去年同期进行了比较

FEMSA 合并

23 年第四季度财务摘要

以百万墨西哥比索(Ps.)表示的金额

| 4Q23 | 4Q22 | Var。 | 组织。 | |||||||||||||

| 总收入 | 189,825 | 181,454 | 4.6 | % | 4.3 | % | ||||||||||

| 运营收入 | 17,532 | 17,781 | (1.4 | %) | (0.7 | %) | ||||||||||

| 营业利润率 (%) | 9.2 | 9.8 | (60 | bps) | ||||||||||||

| 调整后 EBITDA4 | 26,933 | 26,002 | 3.6 | % | 3.6 | % | ||||||||||

| 调整后的息税折旧摊销前利润率 (%) | 14.2 | 14.3 | (10 | bps) | ||||||||||||

| 净收入 | 6,337 | 7,990 | (20.7 | %) | ||||||||||||

除去KOF的净负债5

以百万墨西哥比索(Ps.)表示的金额

| 截至 2023 年 12 月 31 日 | 附言。 | 美元$3 | ||||||

| 现金 | 160,780 | 9,514 | ||||||

| 长期债务 | 71,611 | 4,237 | ||||||

| 租赁负债 | 94,305 | 5,580 | ||||||

| 净负债 | 5,136 | 304 | ||||||

| ND /调整后息税折旧摊销前利润 | 0.08 | x | - | |||||

受我们业务部门增长的推动,2023 年第四季度的总收入 与 22 年第四季度相比增长了 4.6%。在有机产品上4基础上,总收入 增长了4.3%。

毛利 增长了8.5%。毛利率增长了140个基点,反映了Proximity Americas、Fuel和可口可乐FEMSA的利润率扩大。 这在一定程度上被欧洲健康与邻近地区的利润收缩所抵消。

来自 业务的收入下降了1.4%。在有机基础上,运营收入下降了0.7%。合并营业利润率下降了60个基点,至总收入的9.2%,这反映了可口可乐FEMSA、Proximity Americas和Health的利润率萎缩;这被Fuel and Proximity Europe的利润增长部分抵消。

净合并 收入为63.37亿比索,反映出:i) 毛利增加;ii) 本季度净利息支出减少。 这部分被以下因素所抵消:i) 受墨西哥比索升值影响的我们以美元计价的现金状况 相关的63.02亿比索的非现金外汇亏损;以及 ii) 已终止业务造成的32.35亿比索净亏损,主要反映了 FEMSA对Solistica和Alpunto业务的投资从历史成本到公允价值的会计重新评估,净额 的损伤。

净多数 收入为每个FEMSA单位0.91比索5每个 FEMSA ADS 为 0.64 美元。

资本支出 为156.79亿比索,这得益于我们业务部门持续的投资活动。

邻近美洲 OXXO(墨西哥和拉美)3) |

|

23 年第四季度财务摘要

金额以百万墨西哥比索(Ps.)表示,同店销售额除外

| 4Q23 | 4Q22 | Var。 | ||||||||||

| 同店销售额(千个 P。) | 989.9 | 912.5 | 8.5 | % | ||||||||

| 总收入 | 71,530 | 62,652 | 14.2 | % | ||||||||

| 运营收入 | 8,020 | 7,941 | 1.0 | % | ||||||||

| 运营收入利润率 (%) | 11.2 | 12.7 | (150 | bps) | ||||||||

| 调整后 EBITDA | 11,486 | 10,972 | 5.6 | % | ||||||||

| 调整后的息税折旧摊销前利润率 (%) | 16.1 | 17.5 | (140 | bps) | ||||||||

1不包括过去十二个月中重大合并和收购的影响,包括 对Valora的收购。

2FEMSA 单位由 FEMSA BD 单元和 FEMSA B 单元组成。每个FEMSA BD单位由一股 B系列股票、两股D-B系列股票和两股D-L系列股票组成。每个FEMSA B单位由五股B系列股票组成。截至2023年12月31日,FEMSA 的已发行单位数量为3,578,226,270股,相当于截至同一 日的FEMSA已发行股票总数除以5。

3纽约联邦储备银行公布的2023年12月31日的汇率为每美元16.8998墨西哥比索。

4调整后的息税折旧摊销前利润:营业收入 + 折旧 + 摊销。

5ex-KOF:FEMSA综合报告了信息——可口可乐FEMSA综合报告了信息。 调整后的息税折旧摊销前利润除外:FEMSA合并调整后息税折旧摊销前利润如上所述——可口可乐FEMSA的合并调整后息税折旧摊销前利润 + FEMSA从可口可乐FEMSA和其他投资中获得的股息。

所有净负债计算均以除息为基础显示。有关该指标的详细对账 ,请参阅本文档第 17 页的表格。

3OXXO Latam:OXXO 哥伦比亚、智利和秘鲁。

2024 年 2 月 23 日 | 第 3 页

与22年第四季度相比, 的总收入 在23年第四季度增长了14.2%,这反映了平均同店销售额增长8.5%,这得益于平均 客户门票增长6.3%和门店流量增长2.1%。这些数字反映了OXXO支持的大多数类别 的强劲表现 口渴和 聚会场合,例如啤酒、零食和其他饮料。在本季度,OXXO 在墨西哥和拉美的门店基础增加了514个,在过去十二个月中,净新增门店总数达到1,408个。截至 2023 年 12 月 31 日,Proximity Americas 共有 22,866 家 OXXO 门店。

毛利 达到总收入的45.4%,这反映了主要供应商的强劲商业活动和促销计划,与22年第四季度相比,金融服务贡献的下降部分抵消了 。

来自 业务的收入占总收入的11.2%。运营支出增长了23.7%,达到244.32亿比索,这反映了墨西哥今年实施的劳动改革导致的劳动力支出增加。

邻近美洲 其他格式 |

|

巴拉1

与22年第四季度相比,2023年第四季度的总收入 增长了33.7%,这得益于平均同店销售额增长13.0%,这反映了 杂货、家居卫生和便利品类别,尤其是饮料的强劲表现。在本季度,截至2023年12月31日,巴拉的门店基础扩大了50家 ,Bara门店总数达到359家。

Grupo Nos2

该期间的总收入 增长了 119.8%3同比增长,达到2.561亿雷亚尔4。这个数字反映了OXXO价值主张的成功演变和扩展,这使OXXO的同店销售额增长了9.8% 3,以及 在过去十二个月中净新增223家OXXO门店。在本季度,Grupo Nós的门店基础扩大了60家 ,其中大多数是OXXO门店。截至 2023 年 12 月 31 日,Grupo Nós 共有 1,716 家门店,其中 包括 440 家公司拥有和经营的 OXXO 门店。

1Bara 门店数量和业绩 未合并到 Proximity Americas 报告的数字中。

2OXXO 与 Raízen 在巴西的非合并 合资企业。

3以当地货币计算,巴西雷亚尔。

4纽约联邦储备银行 公布的2023年12月29日汇率为每美元4.8521巴西雷亚尔。

2024 年 2 月 23 日 | 第 4 页

邻近欧洲1

瓦洛拉

23 年第四季度财务摘要

以百万墨西哥比索(Ps.)表示的金额

| 4Q23 | 4Q22 | Var。 | ||||||||||

| 总收入 | 11,415 | 9,809 | 16.4 | % | ||||||||

| 运营收入 | 594 | 332 | 78.9 | % | ||||||||

| 运营收入利润率 (%) | 5.2 | 3.4 | 180 | bps | ||||||||

| 调整后 EBITDA | 1,845 | 1,163 | 58.6 | % | ||||||||

| 调整后的息税折旧摊销前利润率 (%) | 16.2 | 11.9 | 430 | bps | ||||||||

与22年第四季度相比,2023年第四季度的总收入 增长了16.4%,这反映了积极的定价举措以及Valora餐饮服务 销售额的增长。截至期末,Proximity Europe拥有2,808个销售点。

毛利 达到总收入的44.9%,这反映了食品和餐饮服务类别的积极表现,其结构利润率更高。

运营收入占总收入的5.2%,反映了餐饮服务的贡献、更高的促销收入以及 的正运营杠杆率。运营支出增长了6.1%,达到45.26亿比索,这反映了劳动力支出的增加被管理费用的减少部分抵消。

1Proximity Europe 分段 由 Valora 组成。对Valora的收购于2022年10月完成,为了便于比较,财务摘要反映了这两年的2个月零23天 。

2024 年 2 月 23 日 | 第 5 页

| 健康 |  |

| 23 年第四季度财务摘要 | ||||||||||||

| 金额以百万墨西哥比索(Ps.)表示,同店销售额除外 | ||||||||||||

| 4Q23 | 4Q22 | Var。 | ||||||||||

| 同店销售额(千个 P。) | 1,128.3 | 1,073.3 | 5.1 | % | ||||||||

| 总收入 | 19,254 | 18,774 | 2.6 | % | ||||||||

| 运营收入 | 573 | 1,014 | (43.5 | %) | ||||||||

| 运营收入利润率 (%) | 3.0 | 5.4 | (240 | bps) | ||||||||

| 调整后 EBITDA | 2,262 | 1,946 | 16.2 | % | ||||||||

| 调整后的息税折旧摊销前利润率 (%) | 11.7 | 10.4 | 130 | bps | ||||||||

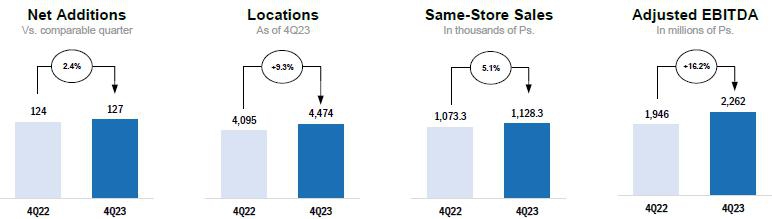

与 与 22 年第四季度相比,23 年第四季度的总收入增长了 2.6%,这主要反映了我们大部分地区的积极当地货币销售趋势,但被墨西哥充满挑战的竞争环境 和货币折算效应所抵消。在本季度,截至2023年12月31日,FEMSA Health的门店基础增加了127个单位,其境内共有4,474个分店。该数字反映了过去十二个月中 净新增379个地点。同店销售额平均增长5.1%,反映了上述趋势。但是,在货币中立的情况下1 基础上,总收入增长了9.0%,而同店销售额增长了3.1%。

1通过按当期使用的外币汇率 折算可比期间数字计算得出。

2024 年 2 月 23 日 | 第 6 页

毛利为29.2%,这反映了效率 以及与主要供应商更有效的合作和执行,以及由于我们在哥伦比亚的机构销售渠道的贡献增加 而产生的负面价格组合效应。

运营收入占总收入的3.0% 。运营支出增长了8.0%,达到50.49亿比索,这反映了墨西哥和智利劳动力支出的增加, 以及对无法收回的账户收取的费用为5.27亿比索。我们对整个业务的严格费用控制在一定程度上抵消了这一点。

| 燃料 |  |

| 23 年第四季度财务摘要 | ||||||||||||

| 金额以百万墨西哥比索(Ps.)表示,同站销售额除外 | ||||||||||||

| 4Q23 | 4Q22 | Var。 | ||||||||||

| 同站销量(千个 Ps.) | 7,982.7 | 7,616.9 | 4.8 | % | ||||||||

| 总收入 | 15,121 | 13,875 | 9.0 | % | ||||||||

| 运营收入 | 697 | 614 | 13.5 | % | ||||||||

| 运营收入利润率 (%) | 4.6 | 4.4 | 20 | bps | ||||||||

| 调整后 EBITDA | 943 | 920 | 2.5 | % | ||||||||

| 调整后的息税折旧摊销前利润率 (%) | 6.2 | 6.6 | (40 | bps) | ||||||||

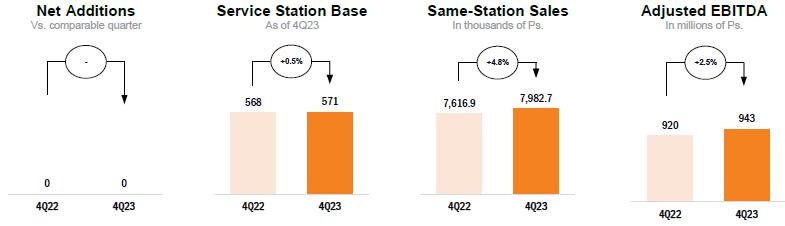

与 与 22 年第四季度相比,23 年第四季度的总收入增长了 9.0%,这反映了平均同站销售额增长了 4.8%,这得益于平均销量增长 2.1% 和每升平均 价格增长 2.6%,以及我们的机构和批发客户网络的销量增长。截至2023年12月31日,OXXO Gas零售网络的销售额为571点 。这个数字反映了在过去十二个月中增加了三个网络站的情况。

毛利润占总收入的13.4%。

运营收入占总收入的4.6% ,反映了严格的支出控制和运营效率。运营支出增长了9.4%,达到13.25亿比索, 反映了劳动力支出的增加。

2024 年 2 月 23 日 | 第 7 页

FEMSA 零售运营摘要

货币中立的 条款(如果适用)

总收入增长(与去年同期相比的百分比)

| 4Q23 | ||||

| 邻近美洲 | ||||

| OXXO1 | 14.2 | % | ||

| 墨西哥 | 13.8 | % | ||

| OXXO 拉美2 | 35.0 | % | ||

| 其他近距离美洲赛制 | ||||

| 巴拉 | 33.7 | % | ||

| OXXO 巴西3 | 119.8 | % | ||

| 邻近欧洲4 | 9.5 | % | ||

| OXXO 天然气 | 9.0 | % | ||

| FEMSA 健康5 | 9.0 | % | ||

| 智利 | 2.9 | % | ||

| 哥伦比亚 | 11.9 | % | ||

| 厄瓜多尔 | (1.9 | %) | ||

| 墨西哥 | 2.9 | % |

| 1 | OXXO 以墨西哥比索显示的合并数据,包括汇率影响。 |

| 2 | 包括 OXXO 哥伦比亚、智利和秘鲁。 |

| 3 | 通过我们与Raízen的合资企业Grupo Nós运营。 |

| 4 | 当地货币(瑞士法郎)。 |

| 5 | FEMSA Health 包括厄瓜多尔的特许经营门店。 |

单位总增长(与去年同期相比的百分比)

| 4Q23 | ||||

| 邻近美洲 | ||||

| OXXO | 6.6 | % | ||

| 墨西哥 | 5.2 | % | ||

| OXXO 拉美1 | 55.8 | % | ||

| 其他近距离美洲赛制 | ||||

| 巴拉 | 32.5 | % | ||

| OXXO 巴西2 | 102.8 | % | ||

| 邻近欧洲3 | 1.5 | % | ||

| OXXO 天然气 | 0.5 | % | ||

| FEMSA 健康 | 9.3 | % | ||

| 智利 | 3.7 | % | ||

| 哥伦比亚 | 14.5 | % | ||

| 厄瓜多尔 | 5.2 | % | ||

| 墨西哥 | 11.7 | % |

| 1 | 包括 OXXO 哥伦比亚、智利和秘鲁。 |

| 2 | 通过我们与Raízen的合资企业Grupo Nós运营。 |

| 3 | 包括公司拥有和特许经营的单位。 |

同店 销售额

| 4Q23 | ||||

| 邻近美洲 | ||||

| OXXO1 | 8.5 | % | ||

| 墨西哥 | 8.5 | % | ||

| OXXO 拉美2 | 9.9 | % | ||

| 其他近距离美洲赛制 | ||||

| 巴拉 | 13.0 | % | ||

| OXXO 巴西3 | 9.8 | % | ||

| 邻近欧洲4 | N.A。 | |||

| OXXO 天然气 | 4.8 | % | ||

| FEMSA 健康5 | 3.1 | % | ||

| 智利 | (0.4 | %) | ||

| 哥伦比亚 | 12.0 | % | ||

| 厄瓜多尔 | (1.7 | %) | ||

| 墨西哥 | (7.8 | %) |

| 1 | OXXO 以墨西哥比索显示的合并数据,包括汇率影响。 |

| 2 | 包括 OXXO 哥伦比亚、智利和秘鲁。 |

| 3 | 通过我们与Raízen的合资企业Grupo Nós运营。 |

| 4 | 当地货币(瑞士法郎)。 |

| 5 | 仅包括零售销售。FEMSA Health 包括厄瓜多尔的特许经营门店。 |

2024 年 2 月 23 日 | 第 8 页

| 数字 @FEMSA1 |  |

由 OXXO 提供 Spin

Spin by OXXO在本季度获得了 110万用户,在23年第四季度达到990万用户,而2022年第四季度为530万用户。这意味着 同比增长86.1%,复合月增长率为5.3%。活跃用户2占获得的 用户群总数的 70.1%。每月总交易量增长了12.6%3在本季度中, 将在23年第四季度达到平均每月4,710万人,这反映了用户参与度的提高。

Spin Premia

Spin Premia在本季度获得了 370万用户,在23年第四季度达到4,020万总用户,而2022年第四季度为2610万用户。这意味着 同比增长54.3%,复合月增长率为3.7%。活跃用户4占获得的 用户群总数的 48.0%。平均投标额5该季度为31.0%。

| 可口可乐 FEMSA |  |

可口可乐FEMSA的财务业绩及其 讨论以引用方式纳入了可口可乐FEMSA的新闻稿,该新闻稿附于本新闻稿 ,也可通过访问可口可乐FEMSA.com查阅。

1Digital @FEMSA 的业绩 包含在其他业务板块中。

2OXXO 的 Spin 活跃用户:在过去 56 天内有余额或已进行交易的任何 用户。

3代表平均每月交易的季度环比 增长。

4Spin Premia 的活跃用户:在过去 90 天内至少与 OXXO Premia 或 Spin Premia 进行过一次交易的用户 。

5招标:在此期间,OXXO 墨西哥墨西哥比索销售额(含 OXXO Premia 或 Spin Premia 兑换或累积)除以 OXXO 墨西哥比索总销售额。

2024 年 2 月 23 日 | 第 9 页

2023 年全年业绩

结果 与去年同期进行了比较

| FEMSA 合并 |

2023 年全年财务摘要

金额以百万计 墨西哥比索(Ps.)表示

| 2023 | 2022 | Var。 | 组织。 | ||||||||||||

| 总收入 | 702,692 | 597,008 | 17.7 | % | 17.4 | % | |||||||||

| 运营收入 | 59,812 | 63,870 | (6.4 | %) | (6.3 | %) | |||||||||

| 营业利润率 (%) | 8.5 | 10.7 | (220 | bps) | |||||||||||

| 调整后 EBITDA1 | 96,386 | 94,491 | 2.0 | % | 1.9 | % | |||||||||

| 调整后的息税折旧摊销前利润率 (%) | 13.7 | 15.8 | (210 | bps) | |||||||||||

| 净收入 | 77,378 | 34,743 | 122.7 | % | |||||||||||

总收入增长了17.7%。在有机 的基础上2,总收入增长了17.4%,反映了我们所有业务的增长。

毛利增长了15.7%。毛利率 下降了70个基点,至总收入的39.8%,这反映了Fuel毛利率的收缩以及Proximity Europe的整合。Proximity Americas、可口可乐FEMSA和Health的利润增长部分抵消了这一点,但利润率被利润率的增长所抵消。

运营收入下降了6.4%。 在有机基础上2,运营收入下降了6.3%。我们的合并营业利润率下降了220个基点,至 总收入的8.5%,这反映了可口可乐FEMSA的利润率扩大,燃料利润率持平,但被Proximity Americas和Health的利润收缩以及Proximity Europe的整合所抵消。

2023年全年,我们的有效所得税税率为22.9% ,而2022年为28.3%。2023年,我们的所得税准备金为135.77亿比索。

净合并收益增加至Ps。 773.78亿美元,反映了;i) 来自已终止业务的322.38亿比索的净收入,主要反映了FEMSA对喜力以及Solistica和Alpunto业务的投资从历史成本到公允价值的会计重新评估 ;a) 其他 非营业收入增加70.48亿比索,主要与剥离FEMSA少数股权有关 Jetro Restaurant Depot; 和 iii) 176.09亿比索的非现金金融产品,主要反映了17亿美元的回购3FEMSA 在23年第一季度以优惠的价格水平偿还的未偿债务。这被以下因素部分抵消:i) 受墨西哥比索升值影响的FEMSA以美元计价的现金状况相关的9,849菲律宾比索的非现金外汇损失, 。

每个 FEMSA 单位的净多数收入4 为18.55比索(每份广告为10.98美元)。

资本支出为389.58亿比索,反映了我们大多数业务部门正在进行的投资活动的恢复。

最近的事态发展

| · | 2023年10月31日,FEMSA宣布,在获得必要的监管批准后, 将BradyIFS和Envoy Solutions合并在一起的交易已成功完成。 该交易结合了Envoy Solutions和BradyIFS的优势和互补足迹,创建了一个强大的以客户为中心的 平台,以有效地为其客户提供高价值的解决方案,为其供应商合作伙伴提供良好的市场覆盖范围,在美国更多地区提供 更多产品和解决方案。通过这笔交易,FEMSA继续实现其FEMSA 前瞻性战略。 |

| · | 2023年11月9日,FEMSA公布了其先前宣布的要约(“要约”)的 最终结果,该要约(“要约”),该要约将按购买要约中规定的条款和 购买2043年到期的4.375%优先票据(CUSIP/ISIN:344419 AB2/US344419AB20)(“证券”)(“证券”),以现金购买其所有未偿还本金的552,83万美元优先票据(CUSIP/ISIN:344419 AB2/)(“证券”), 2023 年 10 月 31 日(“购买要约”)和 相关的保证交付通知(“保证交付通知”,以及购买要约的 “要约 文件”“)。 |

本次要约于 2023 年 11 月 6 日下午 5:00(纽约时间)(“到期日”)到期,并于 2023 年 11 月 9 日(“结算 日期”)结算。在到期日之前,FEMSA没有收到保证交货通知。FEMSA向获准购买证券的 持有人支付的总金额,包括应计利息和额外金额,约为1.17亿美元。

1调整后的息税折旧摊销前利润:营业收入 + 折旧 + 摊销。

2不包括过去十二个月中重大并购的影响 。

3面值

4FEMSA 单位由 FEMSA BD 单位和 FEMSA B 单位组成。每个FEMSA BD单位由一股B系列股票、两股D-B系列股票和两股D-L系列股票组成。每个 FEMSA B 单位由五股 B 系列股票组成。截至2023年12月31日,FEMSA的已发行单位数量为3,578,226,270股,相当于截至同日FEMSA已发行的股票总数除以5。

2024 年 2 月 23 日 | 第 10 页

| · | 2023年11月14日,FEMSA宣布,为了满足受奥的斯影响的人群的需求,FEMSA通过可口可乐FEMSA、OXXO、OXXO GAS、Farmacias Yza、 OXXO、Fundación FEMSA和Solistica继续增加对阿卡普尔科迅速复苏的支持。 |

| o | 随着两辆 “Ven por Agua” 水处理车的投产,截至11月13日,可口可乐FEMSA已经装满了5,323瓶(20升)的饮用水。 |

| o | Spin Premia忠诚度联盟计划增加了筹款活动。从11月6日至12月6日,该计划 的用户可以向一项基金捐赠积分,该基金通过FEMSA基金会和墨西哥世界 愿景组织的合作转化为支持(超过360万比索)。 |

| o | OXXO作为优先事项实施的行动包括为员工和社区提供7,600个食品储藏室, 在受影响最严重的地区提供6,000种补水产品和5,520瓶水。 |

| · | 2024年2月15日,FEMSA提供了有关其未来资本配置计划的其他 信息。这些计划已获得FEMSA董事会的批准,是 不可分割的一部分,完全符合2023年2月提出的FEMSA前瞻性战略。 |

FEMSA的 资本配置策略侧重于推动长期内在每股价值。FEMSA认为,他们有大量有吸引力的 资本部署机会。在未来五年中,他们预计将向核心有机增长计划投资超过23.7亿比索的资本,其中近17亿比索部署在墨西哥,他们是墨西哥最大的雇主之一(超过28万名员工),纳税人预计将在2023财年至2028财年期间缴纳超过10亿比索的总所得税。考虑到 FEMSA 的惊人速度和成功 向前相关的 撤资已经执行,在考虑了预期的有机和无机资本需求后,FEMSA认为,向股东返还资本 应该是整体战略的重要组成部分。

FEMSA着眼于现有的投资组合 机会,在其成熟的商业模式中优先考虑有机投资,这些投资可以产生远远超过资本成本的 回报,而且风险水平相对较低。还倾向于投资具有吸引力的 风险回报率的计划和能力,通过市场扩张和创新创造和推动未来的价值创造机会。此外, 无机投资将侧重于实现核心垂直领域的战略目标,并进行审查以满足严格的财务标准: 价值创造和现金流产生。

此外,根据业务业绩 和资本部署机会以及普通股息之外,FEMSA将努力通过额外分红和股票回购相结合,在未来两到三年内向股东返还相当于FEMSA当前公开市场价值约6%的总金额 。该资本回报框架的总体原则是不要在资产负债表上维持闲置资本 ,并在努力实现和维持2倍净债务/息税折旧摊销前利润 ex-KOF 目标的同时,最大限度地提高每股价值的增长。

FEMSA预计将使用股息和多年期股票回购计划相结合,在2024年及以后向股东返还资本。为此, 董事会已批准向2024年年度股东大会提交以下提案:i) 通过分四季度分期支付每股FEMSAUB单位0.9161利比索和每FEMSAUBD 单位1.0993利息(每股ADS10.9931比索),将普通股息总额增加约 20%;ii) 分四个季度支付额外股息除了批准的普通股股息外,每个FEMSAUB单位分期支付0.6418菲律宾比索,每个FEMSAUB单位分期支付0.7701菲律宾比索(每个ADS7.7010菲律宾比索)与普通 分红的日期相同;以及 iii) 现有授权的最大股票回购能力的两倍。

与上述 描述的计划一致,FEMSA打算根据需要混合使用股票回购计划和额外分红。打算在中期内继续使用这些机制,专注于每股价值的增加和维持我们既定的杠杆目标。

| · | 2023 年 2 月 23 日,FEMSA 宣布, 作为其对 FEMSA 承诺的一部分 向前战略,它正在对其公司组织进行变革。 |

与 FEMSA 一致 向前 战略, 三个核心业务垂直领域都将继续加强其本已强大的团队,以确保他们抓住面前的重大增长机会。他们的规模和复杂性需要一支强大的团队,致力于执行其 战略和实现其业务目标。FEMSA企业组织将专注于设定总体战略 方向,为核心业务提供指导和支持,包括所有与战略、财务和资本市场相关的重大事项。

在这种情况下,在很大程度上 完成了源自FEMSA的转型交易 向前,FEMSA宣布对FEMSA的高级领导层 团队进行两次变动。

2024 年 2 月 23 日 | 第 11 页

FEMSA 首席公司官弗朗西斯科·卡马乔·贝尔特兰已决定完成他在公司的任期,迎接新的职业挑战,自2024年4月30日起辞去 的职务。自2020年加入公司以来,弗朗西斯科成功领导了FEMSA的大部分公司职能, 同时还在定义FEMSA的战略优先事项框架方面发挥了关键作用,确保其与新的FEMSA 保持一致向前战略,协调FEMSA及其业务部门当前长期计划的制定。他为了 公司制定了明确的持续增长路线图,并处于实现公司在可持续发展工作中设定的所有雄心勃勃的目标的令人羡慕的地位。

FEMSA 首席财务官(“首席财务官”)Eugenio Garza y Garza也决定结束他在公司的任期,辞去首席财务官一职,自2024年4月30日起生效。自2018年加入FEMSA以来,Eugenio在FEMSA的战略和企业发展中发挥了重要作用,包括 FEMSA的设计和实施 向前在创纪录的时间内成功撤出FEMSA在 喜力、JRD和Envoy的股份,以及许多其他设定基准的并购和资本市场交易。他的领导能力、财务敏锐度和战略愿景是FEMSA及其业务部门持续取得成功和财务实力的关键。

马丁·阿里亚斯·亚尼兹被任命为 首席财务官,自2024年4月30日起生效。25年来,马丁一直是FEMSA财务和战略团队不可或缺的一员。他于1999年开始在FEMSA工作,担任战略顾问,之后于2003年正式加入FEMSA,在可口可乐FEMSA和FEMSA的企业发展、战略规划和财务团队中担任不同的领导职务 。从 2014 年到 2019 年, 他担任 FEMSA 的战略规划和企业发展总监。自从离职以来,Martin 一直担任 公司密切且值得信赖的战略项目顾问,负责包括FEMSA在内的战略项目 向前及其相关的 交易的实施。他将临时担任FEMSA的首席财务官,FEMSA将进行全面的搜寻程序,在适当的时候任命一位永久的 替代者。FEMSA的首席财务官将向FEMSA执行董事长 兼首席执行官何塞·安东尼奥·费尔南德斯·卡尔巴哈尔汇报。

在接下来的两个月中,马丁将与弗朗西斯科 和尤金尼奥密切合作,以促进无缝移交。此外,在此期间,Eugenio将启动FEMSA资本配置要素的实施 向前该战略于2月15日公布,将在适当的时候过渡到Martin ,以确保其持续成功。离开首席财务官一职后,Eugenio将继续与FEMSA合作,担任 关键战略项目的顾问职务。

电话会议信息

我们的第四季度和2023年全年电话会议将于:美国东部时间2024年2月23日星期五上午10点(墨西哥 城市时间上午9点)举行。电话会议将通过流媒体音频进行网络直播。

| 电话: | 美国免费电话: | (866) 580 3963 |

| 国际: | +1 (786) 697 3501 | |

| 网络直播: | https://edge.media-server.com/mmc/p/j59xingg/ | |

| 会议编号: | FEMSA | |

如果你无法现场直播,则电话会议音频将在 https://femsa.gcs-web.com/financial-reports/quarterly-results 上播放

关于 FEMSA

FEMSA是一家通过公司和机构创造经济和社会价值 价值的公司,致力于成为其经营所在社区的最佳雇主和邻居。 在其业务部门中,FEMSA在18个国家拥有超过35万名员工。FEMSA是道琼斯可持续发展MILA Pacific 联盟、FTSE4Good 新兴指数和墨西哥证券交易所可持续发展指数:S&P/BMV Total Mexico ESG,以及其他评估其可持续发展表现的指数的成员。

墨西哥比索的折算仅为方便读者而包括在内,使用纽约联邦储备银行于2023年12月31日发布的 的墨西哥比索中午买入汇率,即每美元16.8998墨西哥比索。

2024 年 2 月 23 日 | 第 12 页

前瞻性陈述

本报告可能包含有关我们未来业绩的某些前瞻性 陈述,这些陈述应被视为我们做出的真诚估计。这些前瞻性陈述 反映了管理层的预期,并基于当前可用的数据。实际业绩受未来事件和不确定性影响, 这可能会对我们的实际业绩产生重大影响。

我们截至2023年12月31日止年度的合并财务报表和 尚未公布,对这些财务报表的独立审计正在进行中, 尚未完成。此处 提供的截至2023年12月31日止年度的未经审计的初步财务信息是初步的,可能会在我们完成财务结算程序和编制合并财务报表 以及我们的独立注册会计师事务所完成对此类合并财务报表的审计时发生变化。截至本新闻稿发布之日 ,我们的独立注册会计师事务所尚未对截至2023年12月31日止年度的任何 财务信息或截至2023年12月31日的财务报告内部控制发表意见或任何其他形式的保证。我们经审计的合并财务报表可能与这些初步信息存在重大差异,还将包括提供额外披露信息的附注 。

九页表格以及随后将发布可口可乐 FEMSA 的新闻稿

2024 年 2 月 23 日 | 第 13 页

FEMSA — 合并损益表

以百万墨西哥比索(Ps.)表示的金额

| 对于 的第四季度: | 对于 的十二个月: | |||||||||||||||||||||||||||||||||||||||||||||||

| 2023 | % 的 rev。 | 2022 | % 的 rev。 | % Var。 | % 组织。(A) | 2023 | % 的 rev。 | 2022 | % 的 rev。 | % Var。 | % 组织。(A) | |||||||||||||||||||||||||||||||||||||

| 总收入 | 189,825 | 100.0 | 181,454 | 100.0 | 4.6 | 4.3 | 702,692 | 100.0 | 597,008 | 100.0 | 17.7 | 17.4 | ||||||||||||||||||||||||||||||||||||

| 销售成本 | 111,910 | 59.0 | 109,639 | 60.4 | 2.1 | 423,185 | 60.2 | 355,490 | 59.5 | 19.0 | ||||||||||||||||||||||||||||||||||||||

| 毛利 | 77,915 | 41.0 | 71,815 | 39.6 | 8.5 | 279,507 | 39.8 | 241,518 | 40.5 | 15.7 | ||||||||||||||||||||||||||||||||||||||

| 管理 费用 | 8,178 | 4.3 | 10,512 | 5.8 | (22.2 | ) | 31,480 | 4.5 | 28,077 | 4.7 | 12.1 | |||||||||||||||||||||||||||||||||||||

| 出售 的费用 | 52,741 | 27.8 | 43,480 | 24.0 | 21.3 | 188,732 | 26.9 | 149,145 | 25.0 | 26.5 | ||||||||||||||||||||||||||||||||||||||

| 其他 运营费用(收入),净额 (1) | (536 | ) | (0.3 | ) | 42 | - | N.S. | (517 | ) | (0.1 | ) | 426 | 0.1 | N.S. | ||||||||||||||||||||||||||||||||||

| 运营收入 (2) | 17,532 | 9.2 | 17,781 | 9.8 | (1.4 | ) | (0.7 | ) | 59,812 | 8.5 | 63,870 | 10.7 | (6.4 | ) | (6.3 | ) | ||||||||||||||||||||||||||||||||

| 其他非营业费用 (收入) | 2,494 | 1,018 | 145.0 | (7,048 | ) | 1,227 | N.S. | |||||||||||||||||||||||||||||||||||||||||

| 利息 支出 | 6,232 | 4,288 | 45.3 | 14,916 | 15,853 | (5.9 | ) | |||||||||||||||||||||||||||||||||||||||||

| 利息 收入 | 4,535 | 1,171 | N.S. | 17,609 | 3,769 | N.S. | ||||||||||||||||||||||||||||||||||||||||||

| 利息 支出,净额 | 1,697 | 3,117 | (45.6 | ) | (2,693 | ) | 12,084 | N.S. | ||||||||||||||||||||||||||||||||||||||||

| 国外 汇兑损失(收益) | 6,302 | 3,521 | 79.0 | 9,849 | 3,696 | 166.5 | ||||||||||||||||||||||||||||||||||||||||||

| 其他 财务支出(收入),净额 | (165 | ) | (196 | ) | (15.8 | ) | 346 | 175 | 97.7 | |||||||||||||||||||||||||||||||||||||||

| 融资费用,净额 | 7,834 | 6,442 | 21.6 | 7,502 | 15,955 | (53.0 | ) | |||||||||||||||||||||||||||||||||||||||||

| 所得税前收入和 参与员工业绩 | 7,204 | 10,321 | (30.2 | ) | 59,358 | 46,688 | 27.1 | |||||||||||||||||||||||||||||||||||||||||

| 收入 税 (5) | (2,471 | ) | 1,418 | N.S. | 13,577 | 13,275 | 2.3 | |||||||||||||||||||||||||||||||||||||||||

| 参与同事成绩 (3) | (103 | ) | (28 | ) | N.S. | (641 | ) | (93 | ) | N.S. | ||||||||||||||||||||||||||||||||||||||

| 持续经营净收益 (亏损) | 9,572 | 8,875 | 7.9 | 45,140 | 33,320 | 35.5 | ||||||||||||||||||||||||||||||||||||||||||

| 已终止业务净收益 (亏损) | (3,235 | ) | (885 | ) | (140.5 | ) | 32,238 | 1,423 | (7.2 | ) | ||||||||||||||||||||||||||||||||||||||

| 合并净收益(亏损) | 6,337 | 7,990 | (20.7 | ) | 77,378 | 34,743 | 122.7 | |||||||||||||||||||||||||||||||||||||||||

| 净多数收入 | 3,267 | 3,969 | (17.7 | ) | 66,390 | 23,909 | 177.7 | |||||||||||||||||||||||||||||||||||||||||

| 少数族裔净收入 | 3,070 | 4,021 | (23.7 | ) | 10,988 | 10,834 | 1.4 | |||||||||||||||||||||||||||||||||||||||||

| 运营 现金流和资本支出 | 2023 | % 的 rev。 | 2022 | % 的 rev。 | % Var。 | % 组织。(A) | 2023 | % 的 rev。 | 2022 | % 的 rev。 | % Var。 | % 组织。(A) | ||||||||||||||||||||||||||||||||||||

| 运营收入 | 17,532 | 9.2 | 17,781 | 9.8 | (1.4 | ) | (0.7 | ) | 59,812 | 8.5 | 63,870 | 10.7 | (6.4 | ) | (6.3 | ) | ||||||||||||||||||||||||||||||||

| 折旧 | 8,044 | 4.2 | 7,239 | 4.0 | 11.1 | 31,378 | 4.5 | 26,109 | 4.4 | 20.2 | ||||||||||||||||||||||||||||||||||||||

| 摊销和其他 非现金费用 | 1,357 | 0.8 | 982 | 0.5 | 38.2 | 5,196 | 0.7 | 4,512 | 0.7 | 15.2 | ||||||||||||||||||||||||||||||||||||||

| 调整后 EBITDA | 26,933 | 14.2 | 26,002 | 14.3 | 3.6 | 3.6 | 96,386 | 13.7 | 94,491 | 15.8 | 2.0 | 1.9 | ||||||||||||||||||||||||||||||||||||

| 资本支出 | 15,679 | 13,853 | 13.2 | 38,958 | 32,854 | 18.6 | ||||||||||||||||||||||||||||||||||||||||||

(A)有机基础(% Org.)不包括过去十二个月中重大合并和收购的影响。

(1)其他运营费用 (收入),净额 = 其他运营费用(收入)+(-)来自运营关联公司的权益法。

(2)运营收入 = 毛利润——管理和销售费用——其他运营费用(收入),净额。

(3)主要代表 我们与Raízen合资企业Grupo Nós的业绩,不含税。

(4)截至12月底, 实际支付的资本支出相当于380.68亿比索。 (5)包括由于外汇亏损导致税收利润减少而对所得税(24.67亿美元)的负面影响。

2024 年 2 月 23 日 | 第 14 页

FEMSA — 合并资产负债表

以百万墨西哥比索(Ps.)表示的金额

| 资产 | 12 月 23 日 | 12 月 22 日 | % Inc. | |||||||||

| 现金和现金等价物 | 165,112 | 83,439 | 97.9 | |||||||||

| 投资 | 26,728 | 51 | N.S. | |||||||||

| 应收账款 | 38,863 | 45,527 | (14.6 | ) | ||||||||

| 库存 | 58,222 | 62,224 | (6.4 | ) | ||||||||

| 其他流动资产 | 41,472 | 35,208 | 17.8 | |||||||||

| 可供出售的流动资产 | 25,819 | - | N.S. | |||||||||

| 流动资产总额 | 356,216 | 226,449 | 57.3 | |||||||||

| 股票投资 | 26,341 | 103,669 | (74.6 | ) | ||||||||

| 财产、厂房和设备,净额 | 141,530 | 134,001 | 5.6 | |||||||||

| 使用权 | 85,744 | 83,966 | 2.1 | |||||||||

| 无形 资产 (1) | 144,815 | 190,772 | (24.1 | ) | ||||||||

| 其他资产 | 51,190 | 59,958 | (14.6 | ) | ||||||||

| 总资产 | 805,836 | 798,815 | 0.9 | |||||||||

| 负债和股东 权益 | 12 月 23 日 | 12 月 22 日 | % Inc. | |||||||||

| 银行贷款 | 2,453 | 1,862 | 31.7 | |||||||||

| 长期债务的当前到期日 | 8,955 | 14,471 | (38.1 | ) | ||||||||

| 应付利息 | 1,677 | 2,075 | (19.2 | ) | ||||||||

| 长期租赁的当前到期日 | 12,236 | 12,095 | 1.2 | |||||||||

| 运营负债 | 149,396 | 144,411 | 3.5 | |||||||||

| 可供出售的短期负债 | 11,569 | - | N.S. | |||||||||

| 流动负债总额 | 186,286 | 174,914 | 6.5 | |||||||||

| 长期 债务 (2) | 125,417 | 170,989 | (26.7 | ) | ||||||||

| 长期租赁 | 83,838 | 81,222 | 3.2 | |||||||||

| 劳动义务 | 6,920 | 7,048 | (1.8 | ) | ||||||||

| 其他负债 | 24,247 | 26,841 | (9.7 | ) | ||||||||

| 负债总额 | 426,708 | 461,014 | (7.4 | ) | ||||||||

| 股东权益总额 | 379,128 | 337,801 | 12.2 | |||||||||

| 负债总额和股东权益 | 805,836 | 798,815 | 0.9 | |||||||||

| 2023 年 12 月 31 日 | ||||||||

| 债务 组合 (2) | 占总数的百分比 | 平均 汇率 | ||||||

| 计价单位: | ||||||||

| 墨西哥比索 | 52.5 | % | 9.1 | % | ||||

| 美元 | 26.3 | % | 3.4 | % | ||||

| 欧元 | 8.5 | % | 2.9 | % | ||||

| 瑞士法郎 | 0.7 | % | 1.5 | % | ||||

| 哥伦比亚比索 | 0.6 | % | 6.3 | % | ||||

| 阿根廷比索 | 0.1 | % | 130.0 | % | ||||

| 巴西雷亚尔 | 10.3 | % | 9.6 | % | ||||

| 智利比索 | 1.0 | % | 9.4 | % | ||||

| 乌拉圭比索 | 0.0 | % | 0.0 | % | ||||

| 危地马拉格查尔 | 0.0 | % | 0.0 | % | ||||

| 债务总额 | 100.0 | % | 7.1 | % | ||||

| 固定 费率 (2) | 82.6 | % | |

| 可变 费率 (2) | 17.4 | % |

| 债务到期日概况 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029+ | ||||||||||||||||||

| 占总债务的百分比 | 0.1 | % | 5.8 | % | 1.6 | % | 9.1 | % | 7.8 | % | 75.6 | % | ||||||||||||

(1)主要包括收购产生的无形资产 。

(2)包括衍生金融工具 对长期债务的影响。

2024 年 2 月 23 日 | 第 15 页

净负债和调整后的息税折旧摊销前利润除外

以百万美元(美元)表示的金额

| 截至 2023 年 12 月 31 日的十二个 个月 | ||||||||||||

| 经调整后的息税折旧摊销前利润报告 | 调整 | 调整后 除去的息税折旧摊销前利润4 | ||||||||||

| 邻近度 美洲和欧洲1 | 2,649 | - | 2,649 | |||||||||

| 燃料 | 210 | - | 210 | |||||||||

| 卫生部 | 465 | - | 465 | |||||||||

| 特使解决方案 | - | - | - | |||||||||

| 可口可乐 FEMSA2 | 2,711 | (2,711 | ) | - | ||||||||

| 其他3 | 70 | - | 70 | |||||||||

| FEMSA 合并 | 6,105 | (2,711 | ) | 3,394 | ||||||||

| 已收到的股息 4 | - | 381 | 381 | |||||||||

| FEMSA 合并 ex-KoF | 6,105 | (2,330 | ) | 3,775 | ||||||||

| 截至 2023 年 12 月 31 日的 | ||||||||||||

| 已报告 | 调整 | 前 KOF | ||||||||||

| 现金及等价物 | 9,514 | - | 9,514 | |||||||||

| 可口可乐 FEMSA 现金及等价物 | 1,838 | (1,838 | ) | - | ||||||||

| 现金及等价物 | 11,352 | (1,838 | ) | 9,514 | ||||||||

| 金融 债务5 | 4,237 | - | 4,237 | |||||||||

| 可口可乐 FEMSA 金融债务 | 3,859 | (3,859 | ) | - | ||||||||

| 租赁负债 | 5,580 | - | 5,580 | |||||||||

| 可口可乐 FEMSA 租赁负债 | 105 | (105 | ) | - | ||||||||

| 债务 | 13,781 | (3,964 | ) | 9,818 | ||||||||

| FEMSA 净负债 | 2,430 | (2,126 | ) | 304 | ||||||||

为了方便读者,使用纽约联邦储备银行公布的2023年12月31日的汇率,将 转换为美元,即每美元16.8998墨西哥比索。

1 仅包括合并期间的邻近欧洲。

2 可口可乐FEMSA的调整占其LTM调整后的息税折旧摊销前利润的100%。

3 包括 FEMSA 其他业务(包括 Solistica 和 Digital @FEMSA)、FEMSA 公司支出和整合 调整的影响

4反映了过去十二个月中从可口可乐FEMSA获得的约3.16亿美元的 现金分红,以及喜力啤酒5700万美元的现金分红。

5包括可转换为喜力控股公司股票的500.0亿欧元的 票据。

2024 年 2 月 23 日 | 第 16 页

邻近美洲 — 经营业绩

以百万墨西哥比索(Ps.)表示的金额

| 第四季度: | 在以下十二个月中: | |||||||||||||||||||||||||||||||||||||||

| 2023 | % 的 rev。 | 2022 | % 的 rev。 | % 变量。 | 2023 | % 的 rev。 | 2022 | % 的 rev。 | % 变量。 | |||||||||||||||||||||||||||||||

| 总收入 | 71,530 | 100.0 | 62,652 | 100.0 | 14.2 | 278,520 | 100.0 | 233,958 | 100.0 | 19.0 | ||||||||||||||||||||||||||||||

| 销售成本 | 39,078 | 54.6 | 34,953 | 55.8 | 11.8 | 161,458 | 58.0 | 136,372 | 58.3 | 18.4 | ||||||||||||||||||||||||||||||

| 毛利 | 32,452 | 45.4 | 27,699 | 44.2 | 17.2 | 117,062 | 42.0 | 97,586 | 41.7 | 20.0 | ||||||||||||||||||||||||||||||

| 管理费用 | 2,006 | 2.8 | 1,694 | 2.7 | 18.4 | 6,514 | 2.3 | 6,066 | 2.6 | 7.4 | ||||||||||||||||||||||||||||||

| 销售费用 | 22,806 | 31.9 | 18,057 | 28.8 | 26.3 | 84,493 | 30.4 | 67,842 | 28.9 | 24.5 | ||||||||||||||||||||||||||||||

| 其他运营支出(收入),净额 | (380 | ) | (0.5 | ) | 7 | - | N.S. | (216 | ) | (0.1 | ) | 165 | 0.1 | N.S. | ||||||||||||||||||||||||||

| 运营收入 | 8,020 | 11.2 | 7,941 | 12.7 | 1.0 | 26,271 | 9.4 | 23,513 | 10.1 | 11.7 | ||||||||||||||||||||||||||||||

| 折旧 | 3,229 | 4.5 | 2,870 | 4.6 | 12.5 | 12,437 | 4.5 | 11,101 | 4.7 | 12.0 | ||||||||||||||||||||||||||||||

| 摊销和其他非现金 费用 | 237 | 0.4 | 161 | 0.2 | 47.2 | 976 | 0.3 | 928 | 0.4 | 5.2 | ||||||||||||||||||||||||||||||

| 调整后 EBITDA | 11,486 | 16.1 | 10,972 | 17.5 | 4.7 | 39,684 | 14.2 | 35,542 | 15.2 | 11.7 | ||||||||||||||||||||||||||||||

| 资本支出 | 3,972 | 3,156 | 25.9 | 13,776 | 9,931 | 38.7 | ||||||||||||||||||||||||||||||||||

| OXXO 商店信息 | ||||||||||||||||||||||||

| 门店总数 | 22,866 | 21,458 | 6.6 | |||||||||||||||||||||

| 墨西哥门店 | 21,970 | 20,883 | 5.2 | |||||||||||||||||||||

| 南美洲门店 | 896 | 575 | 55.8 | |||||||||||||||||||||

| 净新增便利店: | ||||||||||||||||||||||||

| 对比上个季度 | 514 | 559 | (8.1 | ) | ||||||||||||||||||||

| 年初至今 | 1,408 | 1,027 | 37.1 | |||||||||||||||||||||

| 最近十二个月 | 1,408 | 1,027 | 37.1 | |||||||||||||||||||||

| 同店 数据: (1) | ||||||||||||||||||||||||

| 销售额(千比索) | 989.9 | 912.5 | 8.5 | 993.6 | 869.8 | 14.2 | ||||||||||||||||||

| 流量(数千笔交易) | 18.2 | 17.8 | 2.1 | 18.6 | 17.5 | 5.8 | ||||||||||||||||||

| 门票(比索) | 54.5 | 51.3 | 6.3 | 53.5 | 49.6 | 8.0 | ||||||||||||||||||

(1)考虑到运营时间超过十二个月的 同一家门店的月平均信息,将服务收入包括在内。

2024 年 2 月 23 日 | 第 17 页

邻近欧洲 — 运营业绩1

以百万墨西哥比索(Ps.)表示的金额

| 对于 的第四季度: | 在 的十二个月里: | |||||||||||||||||||||||||||||||||||||||

| 2023 | % 的 rev。 | 2022 | % 的 rev。 | % Var。 | 2023 | % 的 rev。 | 20221 | % 的 rev。 | % Var。 | |||||||||||||||||||||||||||||||

| 总收入 | 11,415 | 100.0 | 9,809 | 100.0 | 16.4 | 43,552 | 100.0 | 9,809 | 100.0 | 不是 | ||||||||||||||||||||||||||||||

| 销售成本 | 6,295 | 55.1 | 5,210 | 53.1 | 20.8 | 24,930 | 57.2 | 5,210 | 53.1 | 不是 | ||||||||||||||||||||||||||||||

| 毛利 | 5,120 | 44.9 | 4,599 | 46.9 | 11.3 | 18,622 | 42.8 | 4,599 | 46.9 | 不是 | ||||||||||||||||||||||||||||||

| 管理费用 | 896 | 7.8 | 1,294 | 13.2 | (30.8 | ) | 3,231 | 7.4 | 1,294 | 13.2 | 不是 | |||||||||||||||||||||||||||||

| 销售费用 | 3,955 | 34.7 | 3,112 | 31.7 | 27.1 | 14,371 | 33.1 | 3,112 | 31.7 | NA | ||||||||||||||||||||||||||||||

| 其他运营支出(收入),净额 | (325 | ) | (2.8 | ) | (139 | ) | (1.4 | ) | 133.8 | (379 | ) | (0.9 | ) | (139 | ) | (1.4 | ) | 不是 | ||||||||||||||||||||||

| 运营收入 | 594 | 5.2 | 332 | 3.4 | 78.9 | 1,399 | 3.2 | 332 | 3.4 | 不是 | ||||||||||||||||||||||||||||||

| 折旧 | 1,145 | 10.0 | 777 | 7.9 | 47.4 | 4,406 | 10.1 | 777 | 7.9 | NA | ||||||||||||||||||||||||||||||

| 摊销和其他非现金费用 | 106 | 1.0 | 54 | 0.6 | 96.3 | 442 | 1.0 | 54 | 0.6 | 不是 | ||||||||||||||||||||||||||||||

| 调整后 EBITDA | 1,845 | 16.2 | 1,163 | 11.9 | 58.6 | 6,247 | 14.3 | 1,163 | 11.9 | 不是 | ||||||||||||||||||||||||||||||

| 资本支出 | 912 | 8 | 544 | 5.5 | 67.7 | 1,654 | 3.8 | 544 | 5.5 | 不是 | ||||||||||||||||||||||||||||||

1 Proximity Europe 分段由 Valora 组成。对Valora的收购于2022年10月完成,为了便于比较,财务摘要 反映了两年中的2个月零23天。

2024 年 2 月 23 日 | 第 18 页

卫生部—运营业绩

以百万墨西哥比索(Ps.)表示的金额

| 对于 的第四季度: | 对于 的十二个月: | |||||||||||||||||||||||||||||||||||||||

| 2023 | % 的修订版。 | 2022 | %

的 rev. | % Var。 | 2023 | % of rev. | 2022 | %

的 rev. | % Var。 | |||||||||||||||||||||||||||||||

| 总收入 | 19,254 | 100.0 | 18,774 | 100.0 | 2.6 | 75,358 | 100.0 | 74,800 | 100.0 | 0.7 | ||||||||||||||||||||||||||||||

| 销售成本 | 13,632 | 70.8 | 13,085 | 69.7 | 4.2 | 52,859 | 70.1 | 52,817 | 70.6 | 0.1 | ||||||||||||||||||||||||||||||

| 毛利 | 5,622 | 29.2 | 5,689 | 30.3 | (1.2 | ) | 22,499 | 29.9 | 21,983 | 29.4 | 2.3 | |||||||||||||||||||||||||||||

| 管理费用 | 550 | 2.9 | 783 | 4.2 | (29.8 | ) | 2,788 | 3.7 | 2,918 | 3.9 | (4.5 | ) | ||||||||||||||||||||||||||||

| 销售费用 | 4,535 | 23.5 | 3,903 | 20.8 | 16.2 | 16,402 | 21.8 | 15,139 | 20.2 | 8.3 | ||||||||||||||||||||||||||||||

| 其他运营 支出(收入),净额 | (36 | ) | (0.2 | ) | (11 | ) | (0.1 | ) | N.S. | (20 | ) | - | (12 | ) | - | 66.7 | ||||||||||||||||||||||||

| 来自 运营的收入 | 573 | 3.0 | 1,014 | 5.4 | (43.5 | ) | 3,329 | 4.4 | 3,938 | 5.3 | (15.5 | ) | ||||||||||||||||||||||||||||

| 折旧 | 788 | 4.1 | 731 | 3.9 | 7.8 | 3,099 | 4.1 | 2,934 | 3.9 | 5.6 | ||||||||||||||||||||||||||||||

| 摊销和 其他非现金费用 | 901 | 4.6 | 201 | 1.1 | N.S. | 1,645 | 2.2 | 751 | 1.0 | 119.0 | ||||||||||||||||||||||||||||||

| 调整后 息税折旧摊销前利润 | 2,262 | 11.7 | 1,946 | 10.4 | 16.2 | 8,073 | 10.7 | 7,623 | 10.2 | 5.9 | ||||||||||||||||||||||||||||||

| 资本支出 | 755 | 1,604 | (53.0 | ) | 1,750 | 2,868 | (39.0 | ) | ||||||||||||||||||||||||||||||||

| 门店信息 | ||||||||||||||||||||||||||||||||||||||||

| 门店总数 | 4,474 | 4,095 | 9.3 | |||||||||||||||||||||||||||||||||||||

| 墨西哥门店 | 1,759 | 1,575 | 11.7 | |||||||||||||||||||||||||||||||||||||

| 南美洲门店 | 2,715 | 2,520 | 7.7 | |||||||||||||||||||||||||||||||||||||

| 净新门店: | ||||||||||||||||||||||||||||||||||||||||

| 对比上个季度 | 127 | 124 | 2.4 | |||||||||||||||||||||||||||||||||||||

| 年初至今 | 379 | 434 | (12.7 | ) | ||||||||||||||||||||||||||||||||||||

| 最近十二个月 | 379 | 434 | (12.7 | ) | ||||||||||||||||||||||||||||||||||||

| 同店 数据: (1) | ||||||||||||||||||||||||||||||||||||||||

| 销售额 (千比索) | 1,128.3 | 1,073.3 | 5.1 | 1,138.8 | 1,072.9 | 6.1 | ||||||||||||||||||||||||||||||||||

(1)每家门店的月平均信息,考虑到 同一家门店在卫生部的所有零售业务中运营时间超过十二个月。

2024 年 2 月 23 日 | 第 19 页

燃料 — 经营业绩

以百万墨西哥比索(Ps.)表示的金额

| 对于 的第四季度: | 对于 的十二个月: | |||||||||||||||||||||||||||||||||||||||

| 2023 | % 的修订版。 | 2022 | %

的 rev. | % Var。 | 2023 | % of rev. | 2022 | % of rev. | % Var。 | |||||||||||||||||||||||||||||||

| 总收入 | 15,121 | 100.0 | 13,875 | 100.0 | 9.0 | 58,499 | 100.0 | 51,813 | 100.0 | 12.9 | ||||||||||||||||||||||||||||||

| 销售成本 | 13,099 | 86.6 | 12,050 | 86.8 | 8.7 | 51,155 | 87.4 | 45,253 | 87.3 | 13.0 | ||||||||||||||||||||||||||||||

| 毛利 | 2,022 | 13.4 | 1,825 | 13.2 | 10.8 | 7,344 | 12.6 | 6,560 | 12.7 | 12.0 | ||||||||||||||||||||||||||||||

| 管理费用 | 100 | 0.7 | 78 | 0.6 | 28.2 | 299 | 0.5 | 227 | 0.4 | 31.7 | ||||||||||||||||||||||||||||||

| 销售费用 | 1,245 | 8.2 | 1,122 | 8.1 | 11.0 | 4,548 | 7.8 | 4,084 | 8.0 | 11.4 | ||||||||||||||||||||||||||||||

| 其他运营 支出(收入),净额 | (20 | ) | (0.1 | ) | 11 | 0.1 | N.S. | (1 | ) | - | (1 | ) | - | - | ||||||||||||||||||||||||||

| 运营收入 | 697 | 4.6 | 614 | 4.4 | 13.5 | 2,498 | 4.3 | 2,250 | 4.3 | 11.0 | ||||||||||||||||||||||||||||||

| 折旧 | 286 | 1.9 | 270 | 1.9 | 5.9 | 1,130 | 1.9 | 1,054 | 2.0 | 7.2 | ||||||||||||||||||||||||||||||

| 摊销和其他非现金 费用 | (40 | ) | (0.3 | ) | 36 | 0.3 | N.S. | 21 | - | 67 | 0.2 | (68.7 | ) | |||||||||||||||||||||||||||

| 调整后 息税折旧摊销前利润 | 943 | 6.2 | 920 | 6.6 | 2.5 | 3,649 | 6.2 | 3,371 | 6.5 | 8.2 | ||||||||||||||||||||||||||||||

| 资本支出 | 70 | 99 | (28.8 | ) | 186 | 157 | 18.7 | |||||||||||||||||||||||||||||||||

| OXXO GAS 加油站信息 | ||||||||||||||||||||||||||||||||||||||||

| 门店总数 | 571 | 568 | 0.5 | |||||||||||||||||||||||||||||||||||||

| 净新增便利店: | ||||||||||||||||||||||||||||||||||||||||

| 对比上个季度 | 0 | 0 | - | |||||||||||||||||||||||||||||||||||||

| 年初至今 | 3 | 1 | N.S | |||||||||||||||||||||||||||||||||||||

| 最近十二个月 | 3 | 1 | N.S | |||||||||||||||||||||||||||||||||||||

| 总站容量(百万升) | 616 | 613 | 0.6 | 1,840 | 1,755 | 4.8 | ||||||||||||||||||||||||||||||||||

| 同店数据:(1) | ||||||||||||||||||||||||||||||||||||||||

| 销售额(千比索) | 7,982.7 | 7,616.9 | 4.8 | 7,506.4 | 6,964.2 | 7.8 | ||||||||||||||||||||||||||||||||||

| 流量(千升) | 382.3 | 374.3 | 2.1 | 361.2 | 346.8 | 4.1 | ||||||||||||||||||||||||||||||||||

| 每升的平均价格 | 20.9 | 20.3 | 2.6 | 20.8 | 20.1 | 3.5 | ||||||||||||||||||||||||||||||||||

(A)未经审计的合并财务信息。

(1)考虑到 同一站点的运营时间超过十二个月,每个站点的月平均信息。

2024 年 2 月 23 日 | 第 20 页

可口可乐 FEMSA — 经营业绩

以百万墨西哥比索(Ps.)表示的金额

| 第四季度: | 在以下十二个月中: | |||||||||||||||||||||||||||||||||||||||

| 2023 | 转速的百分比 | 2022 | % 的 rev. | % 变量。 | 2023 | % of rev. | 2022 | % of rev. | % 变量。 | |||||||||||||||||||||||||||||||

| 总收入 | 66,190 | 100.0 | 61,209 | 100.0 | 8.1 | 245,088 | 100.0 | 226,740 | 100.0 | 8.1 | ||||||||||||||||||||||||||||||

| 销售成本 | 35,664 | 53.9 | 34,142 | 55.8 | 4.5 | 134,229 | 54.8 | 126,441 | 55.8 | 6.2 | ||||||||||||||||||||||||||||||

| 毛利 | 30,526 | 46.1 | 27,068 | 44.2 | 12.8 | 110,860 | 45.2 | 100,300 | 44.2 | 10.5 | ||||||||||||||||||||||||||||||

| 管理费用 | 3,137 | 4.7 | 3,049 | 5.0 | 2.9 | 12,820 | 5.2 | 11,263 | 5.0 | 13.8 | ||||||||||||||||||||||||||||||

| 销售费用 | 17,315 | 26.2 | 14,819 | 24.2 | 16.8 | 63,278 | 25.9 | 57,718 | 25.4 | 9.6 | ||||||||||||||||||||||||||||||

| 其他运营支出(收入),净额 | 390 | 0.6 | 187 | 0.3 | 108.6 | 582 | 0.2 | 481 | 0.2 | 21.0 | ||||||||||||||||||||||||||||||

| 运营收入 | 9,684 | 14.6 | 9,013 | 14.7 | 7.4 | 34,180 | 13.9 | 30,838 | 13.6 | 10.8 | ||||||||||||||||||||||||||||||

| 折旧 | 2,638 | 4.0 | 2,397 | 3.9 | 10.1 | 9,695 | 4.0 | 9,657 | 4.3 | 0.4 | ||||||||||||||||||||||||||||||

| 摊销和其他非现金费用 | 849 | 1.3 | 544 | 0.9 | 56.1 | 2,543 | 1.0 | 2,506 | 1.1 | 1.5 | ||||||||||||||||||||||||||||||

| 调整后 EBITDA | 13,171 | 19.9 | 11,954 | 19.5 | 10.2 | 46,418 | 18.9 | 43,001 | 19.0 | 7.9 | ||||||||||||||||||||||||||||||

| 资本支出 | 9,683 | 8,489 | 14.1 | 21,396 | 19,665 | 8.8 | ||||||||||||||||||||||||||||||||||

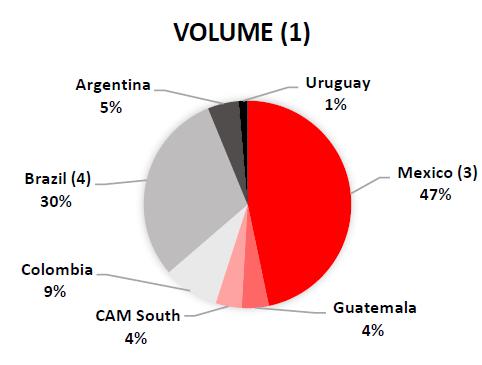

| 销量 | ||||||||||||||||||||||||||||||||||||||||

| (百万单位案例) | ||||||||||||||||||||||||||||||||||||||||

| 墨西哥和中美洲 | 580.9 | 55.0 | 547.9 | 55.0 | 6.0 | 2,394.8 | 59.2 | 2,188.4 | 58.3 | 9.4 | ||||||||||||||||||||||||||||||

| 南美洲 | 157.4 | 14.9 | 151.7 | 15.2 | 3.8 | 577.9 | 14.3 | 550.6 | 14.7 | 5.0 | ||||||||||||||||||||||||||||||

| 巴西 | 318.0 | 30.1 | 295.8 | 29.7 | 7.5 | 1,075.1 | 26.6 | 1,016.2 | 27.1 | 5.8 | ||||||||||||||||||||||||||||||

| 总计 | 1,056.2 | 100.0 | 995.3 | 100.0 | 6.1 | 4,047.8 | 100.0 | 3,755.2 | 100.0 | 7.8 | ||||||||||||||||||||||||||||||

(1)有机基础(% Org.)不包括过去十二个月中 重大合并和收购的影响。

2024 年 2 月 23 日 | 第 21 页

FEMSA 宏观经济信息

| 通胀 | 期末汇率 | |||||||||||||||||||||||

| 12 月 23 日 | 12 月 22 日 | |||||||||||||||||||||||

| LTM (1) | ||||||||||||||||||||||||

| 4Q 2023 | 12 月 23 日 | 每美元 | 每墨西哥比索 | 每美元 | 每墨西哥比索 | |||||||||||||||||||

| 墨西哥 | 1.75 | % | 4.66 | % | 16.89 | 1.0000 | 19.36 | 1.0000 | ||||||||||||||||

| 哥伦比亚 | 1.36 | % | 9.28 | % | 3,822.05 | 0.0044 | 4,810.20 | 0.0040 | ||||||||||||||||

| 巴西 | 0.94 | % | 4.62 | % | 4.84 | 3.4895 | 5.22 | 3.7107 | ||||||||||||||||

| 阿根廷 | 60.86 | % | 211.41 | % | 808.45 | 0.0209 | 177.16 | 0.1093 | ||||||||||||||||

| 智利 | 1.07 | % | 3.94 | % | 877.12 | 0.0193 | 855.86 | 0.0226 | ||||||||||||||||

| 欧元区 | -0.53 | % | 2.91 | % | 0.90 | 18.7611 | 0.94 | 20.6519 | ||||||||||||||||

(1)LTM = 最近十二个月。

2024 年 2 月 23 日 | 第 22 页

墨西哥 城,2024年2月22日,按销量计算,全球最大的可口可乐特许装瓶商可口可乐FEMSA,S.A.B. de C.V.(BMV:KOFUBL,纽约证券交易所代码:KOF)(“可口可乐FEMSA”,“KOF” 或 “公司”)公布了2023年第四季 季度的业绩。

第四季度亮点

| · | 成交量 增长 6.1% | |

| · | 收入 增长 8.0% | |

| · | 经营 收入增长 7.3% | |

| · | 大部分 净收入下降了24.5% | |

| · | 每股收益 1是 Ps. 0.32。(每单位收入为2.57比索,每个ADS的收益为Ps。 25.67。) | |

| · | 在我们的全渠道 B2B 平台 Juntos+ 上实现了超过 110 万的月活跃买家 |

全年亮点

| · | 销量增长 7.8% ——可口可乐 FEMSA 历史上首次突破40亿个单位 | |

| · | 收入 增长 8.1% | |

| · | 经营 收入增长 10.8% | |

| · | 大多数 净收入增长 2.6% | |

| · | 每股收益 1是 Ps. 1.16。(每单位收入为9.30比索,每个ADS的收益为Ps。 92.99。) | |

| · | 通过 Juntos+ 实现超过 25 亿美元的数字收入 |

财务 第四季度业绩摘要

与去年同期相比的变化

| 总收入 | 总利润 | 经营 收入 | 大多数 净收入 | ||||||||||||||||||||||||

| 4Q23 | 2023 财年 | 4Q23 | 2023 财年 | 4Q23 | 2023 财年 | 4Q23 | 2023 财年 | ||||||||||||||||||||

| 合并 | 8.0 | % | 8.1 | % | 12.6 | % | 10.5 | % | 7.3 | % | 10.8 | % | (24.5 | )% | 2.6 | % | |||||||||||

| 正如报道的那样 | 墨西哥和 中美洲 | 11.3 | % | 14.0 | % | 17.5 | % | 15.5 | % | 7.8 | % | 10.6 | % | ||||||||||||||

| 南美洲 | 3.8 | % | (0.0 | )% | 5.8 | % | 2.4 | % | 6.7 | % | 11.3 | % | |||||||||||||||

| 合并 | 15.7 | % | 18.0 | % | 21.3 | % | 20.5 | % | 15.3 | % | 19.4 | % | |||||||||||||||

| 可比 (2) | 墨西哥和 中美洲 | 13.1 | % | 16.0 | % | 19.4 | % | 17.5 | % | 10.0 | % | 12.6 | % | ||||||||||||||

| 南美洲 | 19.5 | % | 21.3 | % | 24.3 | % | 26.5 | % | 23.6 | % | 36.7 | % | |||||||||||||||

可口可乐 FEMSA 首席执行官伊恩·克雷格评论说:

“我们很高兴地报告又出现了 个季度的稳健增长。在我们的主要市场中,我们取得了优异的成绩,特别是在墨西哥、巴西、哥伦比亚和危地马拉。 这些结果使我们今年的NARTD销量超过40亿箱,凸显了我们对整个市场可持续增长模式的战略重视。

今年也是我们数字化转型之旅中的又一个里程碑 。我们成功地加快了数字平台Juntos +的开发和采用,实现了 月活用户超过110万,该年度的数字销售额超过25亿美元。4.0 版中先进的 分析和用户体验改进的整合使我们能够更有效地为客户提供服务,推动忠诚度 和增长。展望未来,我们致力于进一步利用数字创新和高级分析来保持消费者 趋势的领先地位,增强我们的价值主张,推动可持续增长。

最后,我们将继续专注于发展 一种以消费者为中心的文化,在我们组织的各个层面确保心理安全。这种方法将继续塑造我们的 增长心态,因为我们的目标是继续为所有客户、消费者和利益相关者创造价值。”

| (1) | 每季度 收益/已发行股份。每股收益(EPS)是使用168.067亿股 股已发行股票计算得出的。为方便读者起见,由于KOFUBL单位由8股(3股B系列股票和5股L系列股票)组成,因此每单位收益等于 每股收益乘以8。每个 ADS 代表 10 个 KOFUBL 单位。 | |

| (2) | 请参阅 第 10 页,了解我们对 “可比” 的定义以及 影响我们财务和经营业绩可比性的因素的描述。 |

可口可乐 FEMSA 公布 23 年第四季度业绩 2024年2月22日 | 第 2 页,总共 17 页 |  |

最近的事态发展

| · | 2023年11月3日,可口可乐FEMSA支付了第二期普通股息 ,批准的每股0.3625菲律宾比索,现金分配总额为60.92亿比索。 |

| · | 2023年11月27日,可口可乐FEMSA宣布投资5.75亿比索,以支持 经济复苏并修复其在受奥的斯飓风影响的格雷罗州 的运营单位。作为积极满足受影响人群需求和促进社区迅速恢复的努力的一部分,公司优先向其员工和社区提供 人道主义援助,通过实物捐赠来满足 受影响最严重的人群的需求。 |

| · | 2024 年 2 月 13 日,FEMSA 和可口可乐 FEMSA 宣布将其纳入 S&P Global 的 可持续发展年鉴。这是可口可乐FEMSA在过去十年中连续第四年也是第六次被列入 。在本版本中,公司在健康和营养、水、循环和资源效率、排放、 以及透明度和报告方面获得了 的高分。 |

| · | 2024 年 2 月 15 日,可口可乐 FEMSA 宣布将于 2024 年 3 月 19 日举行年度股东大会。 |

会议 电话信息

可口可乐 FEMSA 公布 23 年第四季度业绩 2024年2月22日 | 第 3 页,总共 17 页 | |

第四季度合并业绩

第四季度合并业绩

| 正如报道的那样 | 可比 (1) | |||||||||||||||

| 以百万墨西哥比索表示 | 4Q 2023 | 4Q 2022 | Δ% | Δ% | ||||||||||||

| 总收入 | 66,078 | 61,209 | 8.0 | % | 15.7 | % | ||||||||||

| 毛利 | 30,475 | 27,068 | 12.6 | % | 21.3 | % | ||||||||||

| 营业收入 | 9,674 | 9,013 | 7.3 | % | 15.3 | % | ||||||||||

| 调整后的息税折旧摊销前利润 (2) | 13,149 | 11,954 | 10.0 | % | 19.3 | % | ||||||||||

销量增长了6.1%,达到10.562亿箱,这得益于我们大部分地区的销量增长,包括墨西哥、巴西、危地马拉和哥伦比亚的稳健表现,但阿根廷和乌拉圭的小幅下降部分抵消了这一增长。不包括对墨西哥Cristal散装水业务的收购 ,总销量将增长5.1%。

总收入增长了8.0%,达到660.78亿比索。这一增长主要是由交易量增长推动的,但部分被我们的大多数运营货币对墨西哥比索的不利货币折算影响所抵消。不包括货币折算影响, 总收入增长了15.7%。

的毛利润增长了12.6%,达到304.75亿比索,毛利率增长了190个基点至46.1%。推动这一扩张 的主要原因是我们的营收增长、包装成本的宽松以及我们的大多数运营货币升值(适用于以美元 计价的原材料成本)。这些影响被我们领土上更高的甜味剂成本所部分抵消。不包括 货币折算影响,毛利增长了21.3%。

经营 收入增长7.3%,至96.74亿比索,营业利润率下降10个基点至14.6%。利润率下降 主要是由劳动力、营销和维护等支出的增加所推动的。此外,由于飓风奥的斯,该公司还承担了临时费用 ,主要与向阿卡普尔科运送成品有关。 稳健的营收表现、宽松的包装成本以及适用于以美元 美元计价的原材料成本的大多数运营货币的升值部分抵消了这些影响。不包括货币折算影响,营业收入增长了15.3%

| (1) | 请参阅 第 10 页,了解我们对 “可比” 的定义以及 影响我们财务和经营业绩可比性的因素的描述。 | |

| (2) | 调整后的息税折旧摊销前利润 = 经营 收入 + 折旧 + 摊销和其他非现金运营费用。 |

可口可乐 FEMSA 公布 23 年第四季度业绩 2024年2月22日 | 第 4 页,总共 17 页 | |

综合 融资结果记录了12.85亿比索的支出,而去年的支出为10.92亿比索。 这一增长主要是由于通货膨胀子公司的货币头寸增长减少了400万比索,而去年同期 的收益为1.28亿比索。

此外,我们的净利息支出增加了 ,这主要是由于我们的利息收入减少了9200万比索,这主要与阿根廷比索的贬值有关。最后,由于我们的美元净现金敞口受到墨西哥比索 和其他运营货币与上一季度相比升值的负面影响,我们的外汇亏损为3.17亿比索,而去年同期 为2.81亿比索。

这些影响被以下因素部分抵消 :(i)金融工具收益增加9000万比索,而前一年的收益为7200万比索, 主要是由巴西利率下降推动的;(ii)与墨西哥 比索计价债券到期相关的利息支出减少。

所得税占税前收入的百分比为33.8%,而7.7%。这一增长主要是由去年同期确认的递延税 推动的,这导致2022年第四季度的有效税率降低。

归属于公司股东的净 收益为53.92亿比索,而去年同期 为71.44亿比索。这一下降主要是由我们的有效税率与去年同期 相比的正常化,以及我们的综合融资业绩的增加所致。每股收益1为0.32比索(每单位收益 为2.57比索,每股ADS收益为25.67比索。)。归属于公司股东的净收益增长了8.6%,这使较低的有效税率的基本效应 正常化。

| (1) | 每季度 收益/已发行股份。每股收益(EPS)是使用168.067亿股 股已发行股票计算得出的。为方便读者起见,由于KOFUBL单位由8股(3股B系列股票和5股L系列股票)组成,因此每单位收益等于 每股收益乘以8。每个 ADS 代表 10 个 KOFUBL 单位。 |

可口可乐 FEMSA 公布 23 年第四季度业绩 2024年2月22日 | 第 5 页,总共 17 页 | |

合并的全年 业绩

合并全年业绩

| 正如报道的那样 | 可比 (1) | |||||||||||||||

| 以百万墨西哥比索表示 | 2023 财年 | 2022 财年 | Δ% | Δ% | ||||||||||||

| 总收入 | 245,088 | 226,740 | 8.1 | % | 18.0 | % | ||||||||||

| 毛利 | 110,860 | 100,300 | 10.5 | % | 20.5 | % | ||||||||||

| 营业收入 | 34,180 | 30,838 | 10.8 | % | 19.4 | % | ||||||||||

| 调整后的息税折旧摊销前利润 (2) | 46,418 | 43,001 | 7.9 | % | 17.6 | % | ||||||||||

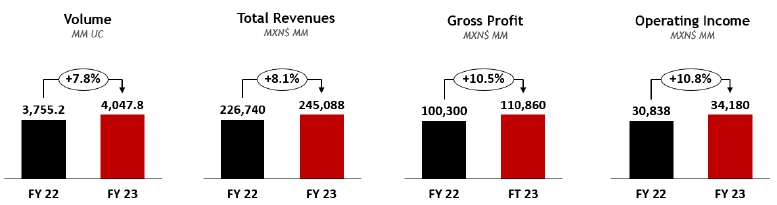

的销量增长了7.8%,达到40.478亿箱,这得益于我们所有地区的销量增长,包括墨西哥、巴西、哥伦比亚和危地马拉的强劲表现 。不包括对墨西哥Cristal散装水业务的收购, 总销量将增长6.1%。

在销量增长、收入管理举措和有利的组合效应的推动下, 总收入增长了8.1%,达到2450.88亿比索。这些因素被我们的大多数运营货币兑换成墨西哥 比索的不利货币折算影响部分抵消。不包括货币折算影响,总收入增长了18.0%。

的毛利润增长了10.5%,达到110.86亿比索,毛利率增长了100个基点至45.2%。毛利增长 主要是由我们的收入增长、包装成本的宽松以及有利的原材料套期保值举措推动的。 这些影响被我们领土上更高的甜味剂成本所部分抵消。不包括货币折算影响,毛利增长了20.5%。

经营 收入增长了10.8%,达到341.8亿比索,营业利润率增长了30个基点至13.9%。推动这一增长的主要原因是 稳健的营收表现以及墨西哥 比索升值导致的墨西哥营业性外汇收益。原材料成本(主要是甜味剂)的增加以及人工、营销和维护等运营 支出的增加部分抵消了这些影响。不包括货币折算影响,营业收入增长了19.4%。

| (1) | 请参阅 第 10 页,了解我们对 “可比” 的定义以及 影响我们财务和经营业绩可比性的因素的描述。 | |

| (2) | 调整后的 息税折旧摊销前利润 = 营业收入 + 折旧 + 摊销和其他非现金 运营费用。 |

可口可乐 FEMSA 公布 23 年第四季度业绩 2024年2月22日 | 第 6 页,总共 17 页 | |

综合 融资业绩记录的支出为46.97亿比索,而去年的支出为45.49亿比索。 这一增长主要是由外汇损失增加10.46亿比索,而去年同期 的亏损为3.24亿比索,这是由于我们的美元净现金敞口受到墨西哥 比索升值的负面影响。此外,我们的通货膨胀子公司的货币状况增长了9,300万比索,而Ps的收益为Ps。 去年同期为5.36亿美元。

金融工具的收益为1.69亿比索,部分抵消了这些影响 ,而上一年 年度同期的亏损为6.72亿比索。这主要是由2022年第一季度记录的市值亏损所推动的,但部分被2022年第二季度确认的市值收益 所抵消。根据国际财务报告准则第9号,截至2022年第二季度,我们将确认使用利率衍生品进行套期保值的债务工具的套期保值收益或亏损。

此外,我们的利息支出减少了 ,扣除4.3%,这主要是由于利率上升推动了利息收入的增加。

所得 税占税前收入的百分比为30.5%,而这一比例为25.4%。这一增长主要是由去年同期确认的递延税 推动的,这导致了有效税率的降低。

归属于公司股东的净 收益增长了2.6%,达到195.36亿比索,而去年同期为190.34亿比索。这一增长主要是由营业收入增长推动的, 所得税的增加部分抵消了这一增长。每股收益1为1.16比索(每单位收益为9.30比索,每个ADS的收益为92.99比索。)。

| (1) | 每季度 收益/已发行股份。每股收益(EPS)是使用168.067亿股 股已发行股票计算得出的。为方便读者起见,由于KOFUBL单位由8股(3股B系列股票和5股L系列股票)组成,因此每单位收益等于 每股收益乘以8。每个 ADS 代表 10 个 KOFUBL 单位。 |

可口可乐 FEMSA 公布 23 年第四季度业绩 2024年2月22日 | 第 7 页,总共 17 页 | |

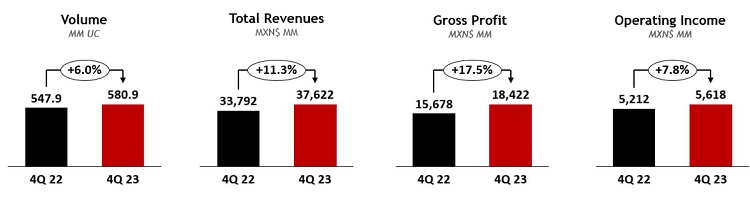

墨西哥和 中美洲分部第四季度业绩

| (墨西哥、 危地马拉、哥斯达黎加、巴拿马和尼加拉瓜) |  |

| 墨西哥和 中美洲分区成绩 | ||||||

| 正如报道的那样 | 可比 (1) | |||||||||||||||

| 以百万墨西哥比索表示 | 4Q 2023 | 4Q 2022 | Δ% | Δ% | ||||||||||||

| 总收入 | 37,622 | 33,792 | 11.3 | % | 13.1 | % | ||||||||||

| 毛利 | 18,422 | 15,678 | 17.5 | % | 19.4 | % | ||||||||||

| 营业收入 | 5,618 | 5,212 | 7.8 | % | 10.0 | % | ||||||||||

| 调整后的息税折旧摊销前利润 (2) | 7,704 | 6,902 | 11.6 | % | 13.7 | % | ||||||||||

交易量增长了6.0%,这主要是由墨西哥和危地马拉的稳健增长推动的。这些交易量包括Cristal 散装水业务的整合;不包括这一影响,该部门的销量将增长4.2%,墨西哥的销量将增长3.1%。

总收入增长了11.3%,达到376.22亿比索,这主要是由于销量增长和收入管理举措所致, 部分被我们在中美洲的大多数运营货币的不利货币折算影响所抵消。不包括货币折算 影响,总收入增长了13.1%。

毛利润增长了17.5%,达到184.22亿比索,毛利率增长了260个基点至49.0%。利润率的扩大 主要是由我们的收入增长、包装成本的宽松以及墨西哥比索在以美元计价的 原材料成本上升所推动的。甜味剂成本的增加部分抵消了这些影响。不包括货币折算影响, 总利润增长了19.4%。

经营 收入增长了7.8%,达到56.18亿比索,营业利润率收缩了50个基点至14.9%,这主要是由劳动力、维护和营销等运营支出增加所推动的。此外,由于飓风奥的斯,公司产生的临时费用主要与向阿卡普尔科运送成品有关。这种影响主要局限于第四季度, 因为我们在格雷罗的生产设施目前运行正常。我们的收入和毛利 的增长部分抵消了这些影响。不包括货币折算影响,营业收入增长了10.0%。

| (1) | 请参阅 第 10 页,了解我们对 “可比” 的定义以及 影响我们财务和经营业绩可比性的因素的描述。 |

| (2) | 调整后的 息税折旧摊销前利润 = 营业收入 + 折旧 + 摊销和其他非现金 运营费用。 |

可口可乐 FEMSA 公布 23 年第四季度业绩 2024年2月22日 | 第 8 页,总共 17 页 | |

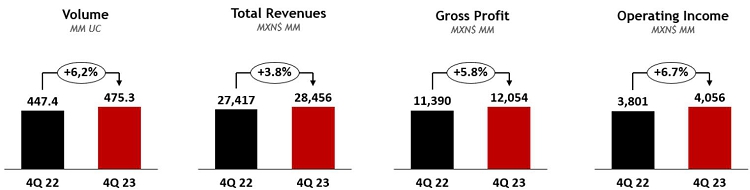

南美分区第四季度业绩

| (巴西、阿根廷、哥伦比亚和乌拉圭) |  |

| 南美洲分区成绩 | ||||||||||||||||

| 正如报道的那样 | 可比 (1) | |||||||||||||||

| 以百万墨西哥比索表示 | 4Q 2023 | 4Q 2022 | Δ% | Δ% | ||||||||||||

| 总收入 | 28,456 | 27,417 | 3.8 | % | 19.5 | % | ||||||||||

| 毛利 | 12,054 | 11,390 | 5.8 | % | 24.3 | % | ||||||||||

| 营业收入 | 4,056 | 3,801 | 6.7 | % | 23.6 | % | ||||||||||

| 调整后的息税折旧摊销前利润 (2) | 5,444 | 5,052 | 7.8 | % | 28.3 | % | ||||||||||

在巴西和哥伦比亚增长的推动下, 交易量增长了6.2%,但被阿根廷和乌拉圭的小幅下降部分抵消。

总收入增长了3.8%,达到284.56亿比索。这一增长主要是由交易量增长推动的,但被我们分成墨西哥比索的大多数运营货币的不利货币 折算影响所抵消。不包括货币折算影响, 总收入增长了19.5%。

的毛利润增长了5.8%,达到120.54亿比索,毛利率增长了90个基点至42.4%。 推动这一增长的主要原因是我们的营收增长、包装成本的宽松以及我们的大多数运营货币相对于美元 美元的升值。这些影响被适用于我们以美元 美元计价的原材料成本的增加和阿根廷比索的贬值部分抵消。不包括货币折算影响,毛利增长了24.3%。

经营 收入增长6.7%,达到40.56亿比索,营业利润率增长了40个基点至14.3%。 的增长主要是由运营费用效率推动的。劳动力和运费的增加部分抵消了这种影响。不包括 货币折算影响,营业收入增长了23.6%。

| (1) | 请参阅 第 10 页,了解我们对 “可比” 的定义以及 影响我们财务和经营业绩可比性的因素的描述。 |

| (2) | 调整后的 息税折旧摊销前利润 = 营业收入 + 折旧 + 摊销和其他非现金 运营费用。 |

可口可乐 FEMSA 公布 23 年第四季度业绩 2024年2月22日 | 第 9 页,总共 17 页 | |

定义

体积 以单位表示。单位包装是指 192 盎司的成品饮料(24 份 8 盎司的份量),当 应用于苏打水喷泉时,是指生产 192 盎司成品 饮料产品所需的糖浆、粉末和浓缩物的体积。

交易 是指售出的单件商品(例如,一罐或一瓶)的数量,无论其大小或体积如何,也无论是 单独出售还是以多件装出售,汽水喷泉除外,苏打水喷泉代表以标准 12 盎司份量为基础的多笔交易。

经营 收入是一项非公认会计准则财务指标,计算方法为 “毛利润——运营费用——其他运营 支出,净+运营权益法(收益)关联公司的亏损”。

调整后 息税折旧摊销前利润是一项非公认会计准则财务指标,计算方法为 “营业收入 + 折旧 + 摊销和其他 运营非现金费用”。

每股收益 等于 “季度收益/已发行股份”。所有时期的每股收益(EPS)均经过调整,以使股票拆分生效,共有16,806,658,096股已发行股票。为方便读者起见,由于KOFUBL 单位由8股(3股B系列股票和5股L系列股票)组成,因此每单位收益等于每股收益乘以8。 每个 ADS 代表 10 个 KOFUBL 单位。

可比性

相对于同比比较,我们的 “可比” 术语 是指给定衡量标准的变化,其中不包括以下因素的影响:(i)合并、收购、 和资产剥离,在本例中为截至2022年2月在巴西收购CVI;以及(ii)汇率变动产生的折算效应 。在制定这项衡量标准时,管理层使用了其最佳判断、估计和假设 来保持可比性。

可口可乐 FEMSA 公布 23 年第四季度业绩 2024年2月22日 | 第 10 页,总共 17 页 | |

关于 公司

股票上市信息:墨西哥 证券交易所,股票代码:KOFUBL | 纽约证券交易所(ADS),股票代码:KOF | KOFUBL 与 KOF 的比率 = 10:1

根据 SEC(适用于外国私人发行人)和 BMV 的规章制度,可口可乐 FEMSA 向美国证券交易委员会或 “SEC”、 和墨西哥证券交易所(Bolsa Mexicana de Valores,或 “BMV”)提交报告,包括年度报告和其他信息。我们以电子方式向美国证券交易委员会和BMV提交的文件可在互联网上向公众公开,网址为美国证券交易委员会的网站www.sec.gov、BMV的网站 www.bmv.com.mx,以及我们的网站www.coca-colafemsa.com。

按销量计算,可口可乐 FEMSA,S.A.B. de C.V. 是全球最大的可口可乐特许装瓶商。该公司生产和分销可口可乐公司的商标 饮料,为超过2.66亿人口提供131个品牌的广泛产品组合。公司拥有 80,000 多名 名员工,每年通过 200 万个销售点营销和销售约 35 亿个箱子。可口可乐 FEMSA 拥有 49 个制造 工厂和 260 个配送中心,致力于为整个价值链中的所有 利益相关者创造经济、社会和环境价值。该公司是道琼斯可持续发展新兴市场指数、道琼斯可持续发展 MILA 太平洋联盟指数、FTSE4GOOD 新兴指数以及墨西哥证券交易所的IPC和社会责任与可持续发展 指数等的成员。其业务包括墨西哥、巴西、危地马拉、哥伦比亚和阿根廷的特许经营区,以及通过对委内瑞拉KOF的投资,在全国范围内涵盖哥斯达黎加、尼加拉瓜、巴拿马、乌拉圭和委内瑞拉的 。欲了解更多信息,请访问 www.coca-colafemsa.com。

其他 信息

本报告中提供的所有财务信息 均根据国际财务报告准则(IFRS)编写。

本新闻稿可能包含有关可口可乐FEMSA未来表现的前瞻性 陈述,可口可乐FEMSA应将其视为真诚的估计。 这些前瞻性陈述反映了管理层的预期,并基于当前可用数据。实际业绩 受未来事件和不确定性的影响,其中许多不在可口可乐FEMSA的控制范围内,这可能会对公司的实际业绩产生重大影响 。此处提及的 “美元” 是指美元。为方便读者,本新闻稿包含某些墨西哥比索的 译成美元。不应将这些翻译 解释为表示墨西哥比索的金额实际上代表这样的美元金额,或者可以按所示的 汇率兑换成美元。

(接下来有 6 页的表格)

可口可乐 FEMSA 公布 23 年第四季度业绩 2024年2月22日 | 第 11 页,总共 17 页 | |

可口可乐 FEMSA

合并 损益表

数百万比索 (1)

| 对于 的第四季度: | 全年: | |||||||||||||||||||||||||||||||||||||||||||||||

| 2023 | 修订版的% | 2022 | %

的 Rev。 | Δ% 已报告 | Δ%

可比 (7) | 2023 | 修订版的% | 2022 | %

的 Rev。 | Δ%

已报告 | Δ%

可比 (7) | |||||||||||||||||||||||||||||||||||||

| 交易 (百万笔交易) | 6,194.6 | 5,987.7 | 3.5 | % | 3.5 | % | 23,743.2 | 22,315.1 | 6.4 | % | 6.3 | % | ||||||||||||||||||||||||||||||||||||

| 数量(百万单位案例) | 1,056.2 | 995.3 | 6.1 | % | 6.1 | % | 4,047.8 | 3,755.2 | 7.8 | % | 7.7 | % | ||||||||||||||||||||||||||||||||||||

| 每件箱的平均价格 | 60.24 | 59.54 | 1.2 | % | 58.54 | 58.75 | -0.4 | % | ||||||||||||||||||||||||||||||||||||||||

| 净收入 | 65,830 | 61,005 | 7.9 | % | 244,264 | 226,222 | 8.0 | % | ||||||||||||||||||||||||||||||||||||||||

| 其他营运 收入 | 248 | 204 | 21.7 | % | 824 | 518 | 59.0 | % | ||||||||||||||||||||||||||||||||||||||||

| 总收入 (2) | 66,078 | 100.0 | % | 61,209 | 100.0 | % | 8.0 | % | 15.7 | % | 245,088 | 100.0 | % | 226,740 | 100.0 | % | 8.1 | % | 18.0 | % | ||||||||||||||||||||||||||||

| 销售商品的成本 | 35,603 | 53.9 | % | 34,142 | 55.8 | % | 4.3 | % | 134,228 | 54.8 | % | 126,441 | 55.8 | % | 6.2 | % | ||||||||||||||||||||||||||||||||

| 毛利 | 30,475 | 46.1 | % | 27,068 | 44.2 | % | 12.6 | % | 21.3 | % | 110,860 | 45.2 | % | 100,300 | 44.2 | % | 10.5 | % | 20.5 | % | ||||||||||||||||||||||||||||

| 运营费用 | 20,413 | 30.9 | % | 17,868 | 29.2 | % | 14.2 | % | 76,098 | 31.0 | % | 68,981 | 30.4 | % | 10.3 | % | ||||||||||||||||||||||||||||||||

| 其他业务费用,净额 | 433 | 0.7 | % | 226 | 0.4 | % | 91.6 | % | 813 | 0.3 | % | 673 | 0.3 | % | 20.8 | % | ||||||||||||||||||||||||||||||||

| 关联公司的 经营权益法(收益)亏损(3) | (45 | ) | -0.1 | % | (40 | ) | -0.1 | % | 13.8 | % | (232 | ) | -0.1 | % | (192 | ) | -0.1 | % | 20.7 | % | ||||||||||||||||||||||||||||

| 经营 收入 (5) | 9,674 | 14.6 | % | 9,013 | 14.7 | % | 7.3 | % | 15.3 | % | 34,180 | 13.9 | % | 30,838 | 13.6 | % | 10.8 | % | 19.4 | % | ||||||||||||||||||||||||||||

| 其他非运营费用, 净额 | 50 | 0.1 | % | (34 | ) | -0.1 | % | 不是 | 459 | 0.2 | % | 310 | 0.1 | % | 48.2 | % | ||||||||||||||||||||||||||||||||

| 关联公司的非 运营权益法(收益)亏损 (4) | (132 | ) | -0.2 | % | (52 | ) | -0.1 | % | 151.8 | % | 17 | 0.0 | % | (194 | ) | -0.1 | % | 不是 | ||||||||||||||||||||||||||||||

| 利息支出 | 1,791 | 1,833 | -2.3 | % | 7,102 | 6,500 | 9.3 | % | ||||||||||||||||||||||||||||||||||||||||

| 利息收入 | 730 | 821 | -11.2 | % | 3,188 | 2,411 | 32.2 | % | ||||||||||||||||||||||||||||||||||||||||

| 利息支出,净额 | 1,062 | 1,012 | 4.9 | % | 3,914 | 4,089 | -4.3 | % | ||||||||||||||||||||||||||||||||||||||||

| 外汇损失(收益) | 317 | 281 | 13.0 | % | 1,046 | 324 | 222.9 | % | ||||||||||||||||||||||||||||||||||||||||

| 通货膨胀子公司 的货币状况亏损(收益) | (4 | ) | (128 | ) | -97.1 | % | (93 | ) | (536 | ) | -82.6 | % | ||||||||||||||||||||||||||||||||||||

| 金融 工具的市值(收益)损失 | (90 | ) | (72 | ) | 24.5 | % | (169 | ) | 672 | 不是 | ||||||||||||||||||||||||||||||||||||||

| 综合融资结果 | 1,285 | 1,092 | 17.7 | % | 4,697 | 4,549 | 3.3 | % | ||||||||||||||||||||||||||||||||||||||||

| 税前收入 | 8,470 | 8,008 | 5.8 | % | 29,007 | 26,173 | 10.8 | % | ||||||||||||||||||||||||||||||||||||||||

| 所得税 | 2,802 | 611 | 358.3 | % | 8,781 | 6,547 | 34.1 | % | ||||||||||||||||||||||||||||||||||||||||

| 已终止业务的结果 | - | - | 不是 | - | - | 不是 | ||||||||||||||||||||||||||||||||||||||||||

| 合并净收益 | 5,669 | 7,396 | -23.4 | % | 20,226 | 19,626 | 3.1 | % | ||||||||||||||||||||||||||||||||||||||||

| 归属于公司股东的净收益 | 5,392 | 8.2 | % | 7,144 | 11.7 | % | -24.5 | % | -18.7 | % | 19,536 | 8.0 | % | 19,034 | 8.4 | % | 2.6 | % | 12.2 | % | ||||||||||||||||||||||||||||

| 非控股权益 | 277 | 0.4 | % | 253 | 0.4 | % | 9.5 | % | 690 | 0.3 | % | 592 | 0.3 | % | 16.7 | % | ||||||||||||||||||||||||||||||||

| 调整 息税折旧摊销前利润和资本支出 | 2023 | %

的 Rev。 | 2022 | %

的 Rev。 | Δ% 已报告 | Δ% 可比 (7) | 2023 | %

的 Rev。 | 2022 | %

的 Rev。 | Δ% 已报告 | Δ% 可比 (7) | ||||||||||||||||||||||||||||||||||||

| 经营 收入 (5) | 9,674 | 14.6 | % | 9,013 | 14.7 | % | 7.3 | % | 15.3 | % | 34,180 | 13.9 | % | 30,838 | 13.6 | % | 10.8 | % | 19.4 | % | ||||||||||||||||||||||||||||

| 折旧 | 2,632 | 2,397 | 9.8 | % | 9,695 | 9,657 | 0.4 | % | ||||||||||||||||||||||||||||||||||||||||

| 摊销 和其他非现金运营费用 | 843 | 544 | 54.8 | % | 2,542 | 2,506 | 1.5 | % | ||||||||||||||||||||||||||||||||||||||||

| 调整 息税折旧摊销前利润 (5)(6) | 13,149 | 19.9 | % | 11,954 | 19.5 | % | 10.0 | % | 19.3 | % | 46,418 | 18.9 | % | 43,001 | 19.0 | % | 7.9 | % | 17.6 | % | ||||||||||||||||||||||||||||

| 资本支出(8) | 9,837 | 8,489 | 15.9 | % | 21,396 | 19,665 | 8.8 | % | ||||||||||||||||||||||||||||||||||||||||

| (1) | 除了 数量和平均单位价格的案例数字。 | |

| (2) | 请参考第 15 页了解收入明细。 | |

| (3) | 包括 Jugos del Valle 中的 权益方法等。 | |

| (4) | 包括 PIASA、IEQSA、Beta San Miguel、IMER 和 KSP Participacoes 等 中的权益方法。 | |

| (5) | 为了方便读者 , 营业收入和调整后息税折旧摊销前利润项目以非公认会计准则指标列报。 | |

| (6) | 调整后的 息税折旧摊销前利润 = 营业收入 + 折旧、摊销和其他非现金运营费用 。 | |

| (7) | 请参阅 第 10 页,了解我们对 “可比” 的定义以及 影响我们财务和经营业绩可比性的因素的描述。 | |

| (8) | 截至2023年12月31日 ,对有效支付的固定资产的投资相当于 204.53亿比索。 |

可口可乐 FEMSA 公布 23 年第四季度业绩 2024年2月22日 | 第 12 页,总共 17 页 | |

墨西哥和 中美洲分部

操作结果

数百万比索 (1)

| 对于 的第四季度: | 全年: | |||||||||||||||||||||||||||||||||||||||||||||||

| 2023 | 修订版的% | 2022 | %

的 Rev。 | Δ% 已报告 | Δ% 可比 (6) | 2023 | 修订版的% | 2022 | %

的 Rev。 | Δ% 已报告 | Δ% 可比 (6) | |||||||||||||||||||||||||||||||||||||

| 交易 (百万笔交易) | 2,981.7 | 2,921.2 | 2.1 | % | 2.1 | % | 12,344.9 | 11,633.2 | 6.1 | % | 6.1 | % | ||||||||||||||||||||||||||||||||||||

| 数量(百万单位案例) | 580.9 | 547.9 | 6.0 | % | 6.0 | % | 2,394.8 | 2,188.4 | 9.4 | % | 9.4 | % | ||||||||||||||||||||||||||||||||||||

| 每件箱的平均价格 | 64.28 | 61.69 | 4.2 | % | 62.07 | 59.85 | 3.7 | % | ||||||||||||||||||||||||||||||||||||||||

| 净收入 | 37,603 | 33,797 | 149,320 | 130,981 | ||||||||||||||||||||||||||||||||||||||||||||

| 其他营业收入 | 19 | (5 | ) | 42 | 21 | |||||||||||||||||||||||||||||||||||||||||||

| 总收入 (2) | 37,622 | 100.0 | % | 33,792 | 100.0 | % | 11.3 | % | 13.1 | % | 149,362 | 100.0 | % | 131,002 | 100.0 | % | 14.0 | % | 16.0 | % | ||||||||||||||||||||||||||||

| 销售商品的成本 | 19,200 | 51.0 | % | 18,114 | 53.6 | % | 77,698 | 52.0 | % | 68,967 | 52.6 | % | ||||||||||||||||||||||||||||||||||||

| 毛利 | 18,422 | 49.0 | % | 15,678 | 46.4 | % | 17.5 | % | 19.4 | % | 71,665 | 48.0 | % | 62,035 | 47.4 | % | 15.5 | % | 17.5 | % | ||||||||||||||||||||||||||||

| 运营费用 | 12,663 | 33.7 | % | 10,451 | 30.9 | % | 48,343 | 0.3 | 40,829 | 0.3 | ||||||||||||||||||||||||||||||||||||||

| 其他业务费用,净额 | 150 | 0.4 | % | 39 | 0.1 | % | 281 | 0.2 | % | 394 | 0.3 | % | ||||||||||||||||||||||||||||||||||||

| 关联公司的 经营权益法(收益)亏损 (3) | (9 | ) | 0.0 | % | (25 | ) | -0.1 | % | (130 | ) | -0.1 | % | (136 | ) | -0.1 | % | ||||||||||||||||||||||||||||||||

| 经营 收入 (4) | 5,618 | 14.9 | % | 5,212 | 15.4 | % | 7.8 | % | 10.0 | % | 23,170 | 15.5 | % | 20,948 | 16.0 | % | 10.6 | % | 12.6 | % | ||||||||||||||||||||||||||||

| 折旧、摊销和 其他运营非现金费用 | 2,086 | 5.5 | % | 1,690 | 5.0 | % | 7,652 | 5.1 | % | 7,380 | 5.6 | % | ||||||||||||||||||||||||||||||||||||

| 调整 息税折旧摊销前利润 (4)(5) | 7,704 | 20.5 | % | 6,902 | 20.4 | % | 11.6 | % | 13.7 | % | 30,822 | 20.6 | % | 28,329 | 21.6 | % | 8.8 | % | 10.7 | % | ||||||||||||||||||||||||||||

| (1) | 除了 数量和平均单位价格的案例数字。 | |

| (2) | 请参阅 第 15 和 16 页了解收入明细。 | |

| (3) | 包括 Jugos del Valle 中的 权益方法等。 | |

| (4) | 为了方便读者 , 营业收入和调整后息税折旧摊销前利润项目以非公认会计准则指标列报。 | |

| (5) | 调整后的 息税折旧摊销前利润 = 营业收入 + 折旧、摊销和其他非现金运营费用 。 | |

| (6) | 请参阅 第 10 页,了解我们对 “可比” 的定义以及 影响我们财务和经营业绩可比性的因素的描述。 |

南 美洲分区

操作结果

数百万比索 (1)

| 对于 的第四季度: | 全年: | |||||||||||||||||||||||||||||||||||||||||||||||

| 2023 | 修订版的% | 2022 | %

的 Rev。 | Δ% 已报告 | Δ% 可比 (6) | 2023 | 修订版的% | 2022 | %

的 Rev。 | Δ% 已报告 | Δ% 可比 (6) | |||||||||||||||||||||||||||||||||||||

| 交易 (百万笔交易) | 3,212.9 | 3,066.5 | 4.8 | % | 4.8 | % | 11,398.3 | 10,681.9 | 6.7 | % | 6.5 | % | ||||||||||||||||||||||||||||||||||||

| 数量(百万单位案例) | 475.3 | 447.4 | 6.2 | % | 6.2 | % | 1,653.1 | 1,566.8 | 5.5 | % | 5.3 | % | ||||||||||||||||||||||||||||||||||||

| 每件箱的平均价格 | 55.32 | 56.91 | -2.8 | % | 53.43 | 57.21 | -6.6 | % | ||||||||||||||||||||||||||||||||||||||||

| 净收入 | 28,227 | 27,208 | 94,944 | 95,241 | ||||||||||||||||||||||||||||||||||||||||||||

| 其他营业收入 | 229 | 209 | 782 | 497 | ||||||||||||||||||||||||||||||||||||||||||||

| 总收入 (2) | 28,456 | 100.0 | % | 27,417 | 100.0 | % | 3.8 | % | 19.5 | % | 95,726 | 100.0 | % | 95,738 | 100.0 | % | 0.0 | % | 21.3 | % | ||||||||||||||||||||||||||||

| 销售商品的成本 | 16,403 | 57.6 | % | 16,027 | 58.5 | % | 56,531 | 59.1 | % | 57,473 | 60.0 | % | ||||||||||||||||||||||||||||||||||||

| 毛利 | 12,054 | 42.4 | % | 11,390 | 41.5 | % | 5.8 | % | 24.3 | % | 39,195 | 40.9 | % | 38,265 | 40.0 | % | 2.4 | % | 26.5 | % | ||||||||||||||||||||||||||||

| 运营费用 | 7,750 | 27.2 | % | 7,417 | 27.1 | % | 27,755 | 29.0 | % | 28,152 | 29.4 | % | ||||||||||||||||||||||||||||||||||||

| 其他业务费用,净额 | 284 | 1.0 | % | 187 | 0.7 | % | 531 | 0.6 | % | 279 | 0.3 | % | ||||||||||||||||||||||||||||||||||||

| 关联公司的 经营权益法(收益)亏损 (3) | (36 | ) | -0.1 | % | (15 | ) | -0.1 | % | (102 | ) | -0.1 | % | (55 | ) | -0.1 | % | ||||||||||||||||||||||||||||||||

| 经营 收入 (4) | 4,056 | 14.3 | % | 3,801 | 13.9 | % | 6.7 | % | 23.6 | % | 11,011 | 11.5 | % | 9,890 | 10.3 | % | 11.3 | % | 36.7 | % | ||||||||||||||||||||||||||||

| 折旧、摊销和 其他运营非现金费用 | 1,389 | 4.9 | % | 1,251 | 4.6 | % | 4,585 | 4.8 | % | 4,782 | 5.0 | % | ||||||||||||||||||||||||||||||||||||

| 调整 息税折旧摊销前利润 (4)(5) | 5,444 | 19.1 | % | 5,052 | 18.4 | % | 7.8 | % | 28.3 | % | 15,596 | 16.3 | % | 14,672 | 15.3 | % | 6.3 | % | 34.2 | % | ||||||||||||||||||||||||||||

| (1) | 除了 数量和平均单位价格的案例数字。 | |

| (2) | 请参阅 第 15 和 16 页了解收入明细。 | |

| (3) | 在 Le 中包含 权益法ão Alimentos 等。 | |

| (4) | 为了方便读者 , 营业收入和调整后息税折旧摊销前利润项目以非公认会计准则指标列报。 | |

| (5) | 调整后的 息税折旧摊销前利润 = 营业收入 + 折旧、摊销和其他非现金运营费用 。 | |

| (6) | 请参阅 第 10 页,了解我们对 “可比” 的定义以及 影响我们财务和经营业绩可比性的因素的描述。 |

可口可乐 FEMSA 公布 23 年第四季度业绩 2024年2月22日 | 第 13 页,总共 17 页 | |

可口可乐 FEMSA

合并 资产负债表

数百万比索

| 资产 | 12 月 23 日 | 12 月 22 日 | % Var。 | |||||||||

| 流动资产 | ||||||||||||

| 现金、现金等价物和 有价证券 | 31,060 | 40,277 | -23 | % | ||||||||

| 应收账款总额 | 17,750 | 16,318 | 9 | % | ||||||||

| 库存 | 11,880 | 11,888 | 0 | % | ||||||||

| 其他流动资产 | 7,105 | 10,729 | -34 | % | ||||||||

| 流动资产总额 | 67,794 | 79,211 | -14 | % | ||||||||

| 非流动资产 | ||||||||||||

| 不动产、厂房和设备 | 133,406 | 125,293 | 6 | % | ||||||||

| 累计折旧 | (54,676 | ) | (54,088 | ) | 1 | % | ||||||

| 财产、厂房和设备总额, 净额 | 78,730 | 71,205 | 11 | % | ||||||||

| 使用权资产 | 2,387 | 2,069 | 15 | % | ||||||||

| 投资股票 | 9,246 | 8,452 | 9 | % | ||||||||

| 无形资产和其他资产 | 101,162 | 103,122 | -2 | % | ||||||||

| 其他非流动资产 | 14,150 | 13,936 | 2 | % | ||||||||

| 总资产 | 273,471 | 277,995 | -2 | % | ||||||||

| 负债和权益 | 12 月 23 日 | 12 月 22 日 | % Var。 | |||||||||

| 流动负债 | ||||||||||||

| 短期银行贷款和 应付票据 | 140 | 8,524 | -98 | % | ||||||||

| 供应商 | 27,352 | 26,834 | 2 | % | ||||||||

| 短期租赁负债 | 752 | 472 | 59 | % | ||||||||

| 其他流动负债 | 26,623 | 22,129 | 20 | % | ||||||||

| 流动负债总额 | 54,867 | 57,959 | -5 | % | ||||||||

| 非流动负债 | ||||||||||||

| 长期银行贷款和应付票据 | 65,074 | 70,146 | -7 | % | ||||||||

| 长期租赁负债 | 1,769 | 1,663 | 6 | % | ||||||||

| 其他长期负债 | 18,056 | 16,351 | 10 | % | ||||||||

| 负债总额 | 139,766 | 146,119 | -4 | % | ||||||||

| 公平 | ||||||||||||

| 非控股权益 | 6,680 | 6,491 | 3 | % | ||||||||

| 控股权总额 | 127,025 | 125,384 | 1 | % | ||||||||

| 权益总额 | 133,705 | 131,876 | 1 | % | ||||||||

| 负债和权益总额 | 273,471 | 277,995 | -2 | % | ||||||||

| 2023 年 12 月 31 日 | ||||||||||||

| 债务组合 | % 债务总额 (1) | %

利率 浮动 (1) (2) | 平均值 费率 | |||||||||

| 货币 | ||||||||||||

| 墨西哥比索 | 61.4 | % | 6.9 | % | 8.8 | % | ||||||

| 美元 | 15.9 | % | 37.4 | % | 4.6 | % | ||||||

| 哥伦比亚比索 | 1.3 | % | 0.0 | % | 6.3 | % | ||||||

| 巴西雷亚尔 | 21.3 | % | 24.8 | % | 9.6 | % | ||||||

| 阿根廷比索 | 0.1 | % | 0.0 | % | 130.0 | % | ||||||

| 债务总额 | 100 | % | 21.9 | % | 8.4 | % | ||||||

(1) 生效交叉货币互换之后。

(2) 通过加权每年的未偿债务余额组合来计算。

债务到期日概况

| 财务比率 | 2023 财年 | 2022财年 | Δ% | |||||||||

| 净 债务包括套期保值的影响 (1)(3) | 37,794 | 38,104 | -0.8 | % | ||||||||

| 净 债务包括套期保值的影响/adj.EBITDA (1)(3) | 0.81 | 0.89 | ||||||||||

| 调整后 息税折旧摊销前利润/利息支出,净额 (1) | 11.86 | 10.34 | ||||||||||

| 大小写 (2) | 32.8 | % | 38.9 | % | ||||||||

(1) 净负债 = 总负债——现金

(2) 总债务 /(总债务 + 股东权益)

(3) 在赋予 效力之后。

可口可乐 FEMSA 公布 23 年第四季度业绩 2024年2月22日 | 第 14 页,总共 17 页 | |

可口可乐 FEMSA

每季度- 交易量、交易和收入

音量

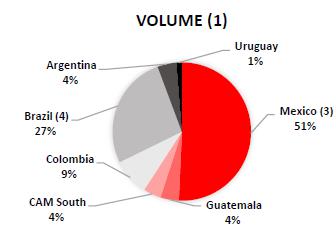

| 4Q 2023 | 4Q 2022 | 同比 | ||||||||||||||||||||||||||||||||||||||||||

| 起泡的 | 水 (1) | 批量 (2) | 剧照 | 总计 | 起泡的 | 水 (1) | 批量 (2) | 剧照 | 总计 | Δ % | ||||||||||||||||||||||||||||||||||

| 墨西哥 (3) | 346.1 | 26.4 | 85.8 | 35.1 | 493.4 | 335.3 | 25.0 | 74.8 | 33.6 | 468.7 | 5.3 | % | ||||||||||||||||||||||||||||||||

| 危地马拉 | 40.5 | 2.0 | - | 2.0 | 44.4 | 36.0 | 1.1 | - | 2.1 | 39.2 | 13.2 | % | ||||||||||||||||||||||||||||||||

| CAM 南方 | 35.5 | 1.3 | 0.9 | 5.4 | 43.1 | 32.6 | 1.7 | 0.1 | 5.4 | 39.9 | 7.9 | % | ||||||||||||||||||||||||||||||||

| 墨西哥和 中美洲 | 422.1 | 29.7 | 86.7 | 42.5 | 580.9 | 404.0 | 27.8 | 75.0 | 41.1 | 547.9 | 6.0 | % | ||||||||||||||||||||||||||||||||

| 哥伦比亚 | 70.9 | 10.2 | 3.5 | 7.4 | 91.9 | 66.0 | 9.0 | 3.4 | 6.9 | 85.4 | 7.6 | % | ||||||||||||||||||||||||||||||||

| 巴西 (4) | 266.4 | 22.4 | 3.2 | 26.0 | 318.0 | 250.0 | 20.3 | 2.8 | 22.7 | 295.8 | 7.5 | % | ||||||||||||||||||||||||||||||||

| 阿根廷 | 37.8 | 6.6 | 1.9 | 4.8 | 51.1 | 41.1 | 5.0 | 1.1 | 4.3 | 51.6 | -1.0 | % | ||||||||||||||||||||||||||||||||

| 乌拉圭 | 12.0 | 1.7 | - | 0.8 | 14.4 | 12.4 | 1.8 | - | 0.6 | 14.7 | -2.1 | % | ||||||||||||||||||||||||||||||||

| 南美洲 | 387.0 | 40.8 | 8.5 | 39.0 | 475.3 | 369.5 | 36.1 | 7.4 | 34.5 | 447.4 | 6.2 | % | ||||||||||||||||||||||||||||||||

| 总计 | 809.1 | 70.5 | 95.2 | 81.5 | 1,056.2 | 773.5 | 63.9 | 82.3 | 75.6 | 995.3 | 6.1 | % | ||||||||||||||||||||||||||||||||

(1)不包括大于 5.0 升的 水;包括调味水。

(2)散装 水 = 5.0、19.0 和 20.0 升包装展示的静态瓶装水;包括调味水

(3)包括 1,010 万个单位箱子,与从 Embotelladoras Bepensa 手中收购 Cristal 相对应

交易

| 4Q 2023 | 4Q 2022 | 同比 | ||||||||||||||||||||||||||||||||||

| 起泡的 | 水 | 剧照 | 总计 | 起泡的 | 水 | 剧照 | 总计 | Δ % | ||||||||||||||||||||||||||||

| 墨西哥 (3) | 1,900.7 | 190.7 | 243.8 | 2,335.2 | 1,888.8 | 179.8 | 239.3 | 2,307.8 | 1.2 | % | ||||||||||||||||||||||||||

| 危地马拉 | 293.4 | 13.1 | 21.7 | 328.2 | 271.2 | 10.9 | 20.6 | 302.7 | 8.4 | % | ||||||||||||||||||||||||||

| CAM 南方 | 251.1 | 13.0 | 54.2 | 318.3 | 237.6 | 11.6 | 61.4 | 310.6 | 2.5 | % | ||||||||||||||||||||||||||

| 墨西哥和 中美洲 | 2,445.2 | 216.9 | 319.7 | 2,981.7 | 2,397.6 | 202.3 | 321.3 | 2,921.2 | 2.1 | % | ||||||||||||||||||||||||||

| 哥伦比亚 | 513.5 | 106.6 | 68.2 | 688.2 | 481.4 | 94.2 | 70.4 | 645.9 | 6.5 | % | ||||||||||||||||||||||||||

| 巴西 (4) | 1,705.0 | 191.3 | 292.1 | 2,188.3 | 1,579.3 | 177.6 | 324.5 | 2,081.5 | 5.1 | % | ||||||||||||||||||||||||||

| 阿根廷 | 182.6 | 41.0 | 44.5 | 268.1 | 201.9 | 32.0 | 37.0 | 270.8 | -1.0 | % | ||||||||||||||||||||||||||

| 乌拉圭 | 55.0 | 6.6 | 6.5 | 68.2 | 56.0 | 7.0 | 5.2 | 68.2 | -0.1 | % | ||||||||||||||||||||||||||

| 南美洲 | 2,456.1 | 345.5 | 411.2 | 3,212.9 | 2,318.6 | 310.8 | 437.1 | 3,066.5 | 4.8 | % | ||||||||||||||||||||||||||

| 总计 | 4,901.3 | 562.4 | 730.9 | 6,194.6 | 4,716.2 | 513.1 | 758.4 | 5,987.7 | 3.5 | % | ||||||||||||||||||||||||||

收入

| 以百万墨西哥比索表示 | 4Q 2023 | 4Q 2022 | Δ % | |||||||||

| 墨西哥 | 30,709 | 27,388 | 12.1 | % | ||||||||

| 危地马拉 | 3,353 | 3,130 | 7.1 | % | ||||||||

| 南方 CAM | 3,560 | 3,275 | 8.7 | % | ||||||||

| 墨西哥和中美洲 | 37,622 | 33,792 | 11.3 | % | ||||||||

| 哥伦比亚 | 5,094 | 3,567 | 42.8 | % | ||||||||

| 巴西 (5) | 20,125 | 19,293 | 4.3 | % | ||||||||

| 阿根廷 | 1,932 | 3,273 | -41.0 | % | ||||||||

| 乌拉圭 | 1,305 | 1,283 | 1.7 | % | ||||||||

| 南美洲 | 28,456 | 27,417 | 3.8 | % | ||||||||

| 总计 | 66,078 | 61,209 | 8.0 | % | ||||||||

(4) 巴西的交易量 和交易量不包括啤酒

(5) 巴西 包括2023年第四季度的17.342亿比索的啤酒收入和上一年 年度同期的17.424亿比索的啤酒收入。

|

|

| (1) | 体积 以单位表示。单位包装是指 192 盎司的成品饮料(24 份 8 盎司的份量),当应用于苏打水喷泉时,是指生产 192 盎司成品饮料所需的糖浆、 粉末和浓缩物的体积。 | |

| (2) | 交易 是指售出的单件商品(例如,一罐或一瓶)的数量,无论其 大小或体积如何,或者是单独出售还是成套出售,但汽水喷泉除外, 代表以标准 12 盎司份量为基础的多笔交易。 |

可口可乐 FEMSA 公布 23 年第四季度业绩 2024年2月22日 | 第 15 页,总共 17 页 | |

可口可乐 FEMSA

财年- 交易量、交易和收入

音量

| 2023 财年 | 2022财年 | 同比 | ||||||||||||||||||||||||||||||||||||||||||

| 起泡的 | 水 (1) | 批量 (2) | 剧照 | 总计 | 起泡的 | 水 (1) | 批量 (2) | 剧照 | 总计 | Δ % | ||||||||||||||||||||||||||||||||||

| 墨西哥 (3) | 1,408.7 | 121.7 | 376.6 | 145.9 | 2,052.9 | 1,348.8 | 104.4 | 300.6 | 135.1 | 1,888.9 | 8.7 | % | ||||||||||||||||||||||||||||||||

| 危地马拉 | 157.6 | 7.7 | - | 8.9 | 174.2 | 133.7 | 4.8 | - | 8.7 | 147.2 | 18.4 | % | ||||||||||||||||||||||||||||||||

| CAM 南方 | 136.4 | 6.1 | 2.7 | 22.5 | 167.7 | 124.2 | 6.5 | 0.7 | 20.9 | 152.3 | 10.1 | % | ||||||||||||||||||||||||||||||||

| 墨西哥和 中美洲 | 1,702.7 | 135.4 | 379.3 | 177.3 | 2,394.8 | 1,606.7 | 115.6 | 301.3 | 164.7 | 2,188.4 | 9.4 | % | ||||||||||||||||||||||||||||||||

| 哥伦比亚 | 264.7 | 39.2 | 14.0 | 29.6 | 347.6 | 254.6 | 34.0 | 12.5 | 29.0 | 330.1 | 5.3 | % | ||||||||||||||||||||||||||||||||

| 巴西 (4) | 902.4 | 75.2 | 10.2 | 87.4 | 1,075.1 | 854.6 | 66.5 | 10.7 | 84.5 | 1,016.2 | 5.8 | % | ||||||||||||||||||||||||||||||||

| 阿根廷 | 135.1 | 21.0 | 5.8 | 16.8 | 178.7 | 139.4 | 16.0 | 3.8 | 14.6 | 173.9 | 2.7 | % | ||||||||||||||||||||||||||||||||

| 乌拉圭 | 40.6 | 8.7 | - | 2.4 | 51.7 | 39.2 | 5.7 | - | 1.6 | 46.6 | 10.9 | % | ||||||||||||||||||||||||||||||||

| 南美洲 | 1,342.7 | 144.2 | 30.0 | 136.1 | 1,653.1 | 1,287.8 | 122.2 | 27.1 | 129.7 | 1,566.8 | 5.5 | % | ||||||||||||||||||||||||||||||||

| 总计 | 3,045.4 | 279.7 | 409.3 | 313.5 | 4,047.8 | 2,894.5 | 237.8 | 328.4 | 294.4 | 3,755.2 | 7.8 | % | ||||||||||||||||||||||||||||||||

(1) 不包括大于 5.0 升的 水;包括调味水。

(2) 散装 水 = 5.0、19.0 和 20.0 升包装展示的静态瓶装水;包括调味水

(3) 包括与从 Embotelladoras Bepensa 手中收购 Cristal 对应的 5,920 万个单位箱子

交易

| 2023 财年 | 2022财年 | 同比 | ||||||||||||||||||||||||||||||||||

| 起泡的 | 水 | 剧照 | 总计 | 起泡的 | 水 | 剧照 | 总计 | Δ % | ||||||||||||||||||||||||||||

| 墨西哥 (3) | 7,835.7 | 866.4 | 1,026.9 | 9,729.0 | 7,569.8 | 739.5 | 967.1 | 9,276.4 | 4.9 | % | ||||||||||||||||||||||||||

| 危地马拉 | 1,179.8 | 56.9 | 91.9 | 1,328.5 | 1,027.3 | 48.0 | 85.5 | 1,160.8 | 14.4 | % | ||||||||||||||||||||||||||

| CAM 南方 | 996.4 | 53.6 | 237.3 | 1,287.4 | 920.5 | 38.8 | 236.7 | 1,196.0 | 7.6 | % | ||||||||||||||||||||||||||

| 墨西哥和 中美洲 | 10,011.8 | 976.9 | 1,356.2 | 12,344.9 | 9,517.6 | 826.3 | 1,289.3 | 11,633.2 | 6.1 | % | ||||||||||||||||||||||||||

| 哥伦比亚 | 1,942.5 | 411.8 | 302.2 | 2,656.5 | 1,834.4 | 361.5 | 307.8 | 2,503.7 | 6.1 | % | ||||||||||||||||||||||||||

| 巴西 (4) | 5,887.7 | 655.1 | 981.1 | 7,523.9 | 5,478.5 | 581.6 | 954.3 | 7,014.5 | 7.3 | % | ||||||||||||||||||||||||||

| 阿根廷 | 689.8 | 135.2 | 149.3 | 974.4 | 713.6 | 103.8 | 122.0 | 939.5 | 3.7 | % | ||||||||||||||||||||||||||

| 乌拉圭 | 190.7 | 32.6 | 20.3 | 243.6 | 187.3 | 22.4 | 14.6 | 224.2 | 8.6 | % | ||||||||||||||||||||||||||

| 南美洲 | 8,710.7 | 1,234.7 | 1,452.9 | 11,398.3 | 8,213.8 | 1,069.3 | 1,398.8 | 10,681.9 | 6.7 | % | ||||||||||||||||||||||||||

| 总计 | 18,722.5 | 2,211.6 | 2,809.1 | 23,743.2 | 17,731.4 | 1,895.6 | 2,688.1 | 22,315.1 | 6.4 | % | ||||||||||||||||||||||||||

收入

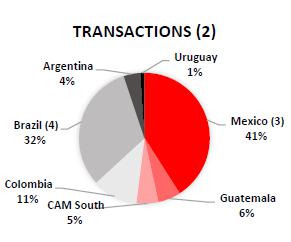

| 以百万墨西哥比索表示 | 2023 财年 | 2022财年 | Δ % | |||||||||

| 墨西哥 | 122,615 | 106,911 | 14.7 | % | ||||||||

| 危地马拉 | 13,016 | 12,059 | 7.9 | % | ||||||||

| 南方 CAM | 13,731 | 12,031 | 14.1 | % | ||||||||

| 墨西哥和中美洲 | 149,362 | 131,002 | 14.0 | % | ||||||||

| 哥伦比亚 | 17,680 | 16,800 | 5.2 | % | ||||||||

| 巴西 (5) | 66,963 | 63,944 | 4.7 | % | ||||||||

| 阿根廷 | 6,668 | 10,917 | -38.9 | % | ||||||||

| 乌拉圭 | 4,415 | 4,078 | 8.3 | % | ||||||||

| 南美洲 | 95,726 | 95,738 | 0.0 | % | ||||||||

| 总计 | 245,088 | 226,740 | 8.1 | % | ||||||||

(4)巴西的交易量 和交易量不包括啤酒

(5)巴西 包括2023年全年61.167亿比索的啤酒收入和去年同期的55.999亿比索的啤酒收入。

|

|

| (1) | 体积 以单位表示。单位包装是指 192 盎司的成品饮料(24 份 8 盎司的份量),当应用于苏打水喷泉时,是指生产 192 盎司成品饮料所需的糖浆、 粉末和浓缩物的体积。 | |

| (2) | 交易 是指售出的单件商品(例如,一罐或一瓶)的数量,无论其 大小或体积如何,或者是单独出售还是成套出售,但汽水喷泉除外, 代表以标准 12 盎司份量为基础的多笔交易。 |

可口可乐 FEMSA 公布 23 年第四季度业绩 2024年2月22日 | 第 16 页,总共 17 页 | |

可口可乐 FEMSA

宏观经济 信息

通货膨胀 (1)

| 4Q23 | 23 财年 | ||||

| 墨西哥 | 1.75 | % | 4.66 | % | |

| 哥伦比亚 | 1.36 | % | 9.28 | % | |

| 巴西 | 0.94 | % | 4.62 | % | |

| 阿根廷 | 60.86 | % | 211.41 | % | |

| 哥斯达黎加 | 0.26 | % | -1.77 | % | |

| 巴拿马 | 0.00 | % | 1.92 | % | |

| 危地马拉 | 1.07 | % | 4.18 | % | |

| 尼加拉瓜 | 1.00 | % | 5.60 | % | |

| 乌拉圭 | 1.12 | % | 5.11 | % |

(1)资料来源: 该公司根据各国中央银行的历史出版物估算的通货膨胀。

每个时段的平均 汇率 (2)

| 季度汇率 (每美元的当地货币) |

年初至今汇率 (每美元的当地货币) |

||||||||||||

| 4Q23 | 4Q22 | Δ% | FY 23 | 22 财年 | Δ% | ||||||||

| 墨西哥 | 17.58 | 19.70 | -10.7 | % | 17.77 | 20.13 | -11.7 | % | |||||

| 哥伦比亚 | 4,071.19 | 4,808.38 | -15.3 | % | 4,325.96 | 4,256.19 | 1.6 | % | |||||

| 巴西 | 4.95 | 5.26 | -5.8 | % | 4.99 | 5.16 | -3.3 | % | |||||

| 阿根廷 | 448.97 | 162.54 | 176.2 | % | 296.61 | 130.72 | 126.9 | % | |||||

| 哥斯达黎加 | 534.44 | 614.10 | -13.0 | % | 547.36 | 650.75 | -15.9 | % | |||||

| 巴拿马 | 1.00 | 1.00 | -81.0 | % | 1.00 | 1.00 | -80.6 | % | |||||

| 危地马拉 | 7.83 | 7.85 | -0.2 | % | 7.83 | 7.75 | 1.1 | % | |||||

| 尼加拉瓜 | 36.58 | 36.14 | 1.2 | % | 36.44 | 35.87 | 1.6 | % | |||||

| 乌拉圭 | 39.53 | 39.97 | -1.1 | % | 38.82 | 41.17 | -5.7 | % | |||||

期末 汇率

| 收盘汇率 (每美元的当地货币) |

收盘汇率 (每美元的当地货币) |

||||||||||||

| 12 月 23 日 | 12 月 22 日 | Δ% | 9 月 23 日 | 9 月 22 日 | Δ% | ||||||||

| 墨西哥 | 16.89 | 19.36 | -12.7 | % | 17.62 | 20.31 | -13.2 | % | |||||

| 哥伦比亚 | 3,822.05 | 4,810.20 | -20.5 | % | 4,053.76 | 4,532.07 | -10.6 | % | |||||

| 巴西 | 4.84 | 5.22 | -7.2 | % | 5.01 | 5.41 | -7.4 | % | |||||

| 阿根廷 | 808.45 | 177.16 | 356.3 | % | 349.95 | 147.32 | 137.5 | % | |||||

| 哥斯达黎加 | 526.88 | 601.99 | -12.5 | % | 542.35 | 632.72 | -14.3 | % | |||||

| 巴拿马 | 1.00 | 1.00 | 0.0 | % | 1.00 | 1.00 | 0.0 | % | |||||

| 危地马拉 | 7.83 | 7.85 | -0.3 | % | 7.86 | 7.88 | -0.3 | % | |||||

| 尼加拉瓜 | 36.62 | 36.23 | 1.1 | % | 36.53 | 36.05 | 1.3 | % | |||||

| 乌拉圭 | 39.02 | 40.07 | -2.6 | % | 38.56 | 41.74 | -7.6 | % | |||||

(2)使用每个月的平均汇率计算每个时段的平均 汇率。

可口可乐 FEMSA 公布 23 年第四季度业绩 2024年2月22日 | 第 17 页,总共 17 页 | |