就本规则而言,本文件还应作为致百胜中国控股有限公司普通股持有人的通告(”香港上市规则”) 管理香港联合交易所有限公司的证券上市(”香港证券交易所”).

警告:本文件的内容未经香港任何监管机构的审查。建议您在交易百胜中国控股有限公司的证券时谨慎行事。如果您对本文件的任何内容有疑问,应征询独立的专业意见。

香港交易及结算所有限公司和香港联合交易所对本文件的内容不承担任何责任,对本文件的准确性或完整性不作任何陈述,并明确表示不对因本文件全部或任何部分内容而产生或依赖的任何损失承担任何责任。

百胜中国控股有限公司

| 东公园大道 101 号,805 套房

得克萨斯州普莱诺 75074

美利坚合众国 |

百胜中国大厦

天钥桥路20号

上海 200030

中华人民共和国 |

2024 年 4 月 11 日

亲爱的各位股东:

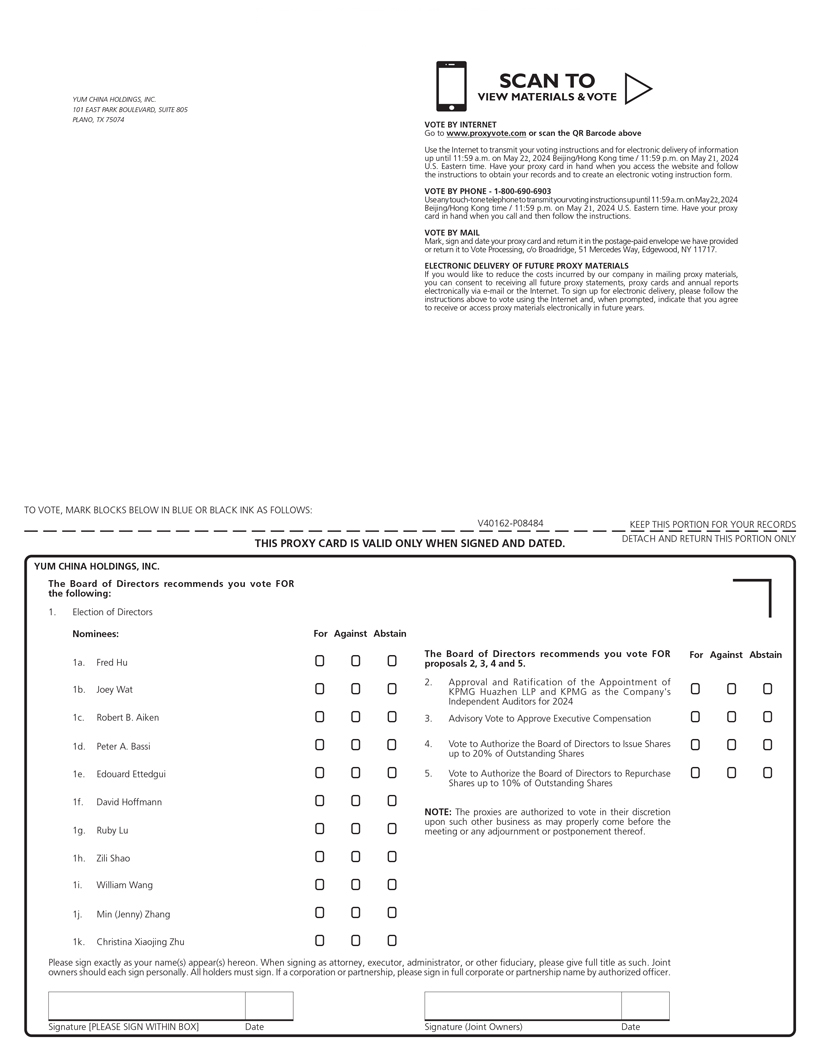

我们很高兴邀请您参加百胜中国控股有限公司2024年年度股东大会(”年度会议”)。年会将于当地时间2024年5月23日星期四上午8点在香港九龙红磡湾红联道38号嘉里酒店举行。

所附的年会通知和委托书包含将在年会上开展的业务的详细信息。此外,公司2023年年度报告与委托书一起提供给您,其中包含有关公司及其业绩的信息。

你的投票很重要。无论您是否计划参加年会,我们都鼓励您立即投票。您可以通过互联网或电话对股票进行投票。如果您收到了代理材料的纸质副本,则可以在提供的已付邮资信封中填写、签署、注明日期并邮寄代理卡。

如果您计划参加会议,也可以亲自投票。如果您通过银行、经纪人或其他被提名人持有股票,则需要出示从银行、经纪人或其他被提名人那里收到的通知或投票指示表,或银行、经纪人或其他被提名人出具的反映您截至2024年3月25日的股票所有权的声明(例如经纪声明或合法代理人)的副本,才能获准参加会议。所有与会者必须携带有效的带照片的身份证件才能进入会议。无论您是否参加会议,我们都鼓励您考虑委托书中提出的事项并尽快投票。

真诚地,

乔伊·瓦特

首席执行官