YPF FY2023 和 2024 年 3 月 7 日美国东部时间上午 8:30 /英国夏令时间上午 10:30 通过网站关注演示文稿:点击这里 YPF S.A. 合并业绩 投资者关系联系人 https://investors.ypf.com/ margarita chun-投资者关系经理 inversoresypf@ypf.com margarita.chun@ypf.com

证券交易委员会

华盛顿特区 20549

6-K 表格

外国私人发行人的报告

根据第 13A-16 条或 15D-16

根据1934年的《证券交易法》

2024 年 3 月

委员会文件编号:001-12102

YPF Sociedad Anonima

(注册人的确切姓名如其章程所示)

macacha Guemes 515

C1106BKK 阿根廷布宜诺斯艾利斯

(主要行政办公室地址)

用 复选标记表示注册人是否在 20-F 表格或 40-F 表格的掩护下提交年度报告:

20-F 表格 40-F 表格 ☐

YPF Sociedad Anonima

内容表

| 项目 | 1 YPF S.a.s. 2023 年和 2023 年第四季度的合并业绩。 |

YPF FY2023 和 2024 年 3 月 7 日美国东部时间上午 8:30 /英国夏令时间上午 10:30 通过网站关注演示文稿:点击这里 YPF S.A. 合并业绩 投资者关系联系人 https://investors.ypf.com/ margarita chun-投资者关系经理 inversoresypf@ypf.com margarita.chun@ypf.com

布宜诺斯艾利斯,2024 年 3 月 6 日 YPF (BYMA: YPFD | 纽约证券交易所:YPF)1),公布了2023年全年和第四季度的业绩。从2022年第四季度起,财务信息以美元记录,对应于YPF的本位货币。该信息基于根据阿根廷现行的国际财务报告准则编制的财务 报表。某些数字各部分的总和可以四舍五入。

| 关键绩效指标 |

4Q23 | 3Q23 | Q/Q | 4Q22 | Y/Y | 2023 | 2022 | Δ | ||||||||||||||||||||||||

| 金融 |

||||||||||||||||||||||||||||||||

| 收入 |

4,194 | 4,504 | -7 | % | 4,645 | -10 | % | 17,311 | 18,757 | -8 | % | |||||||||||||||||||||

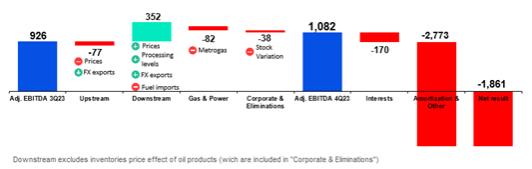

| 调整后 EBITDA |

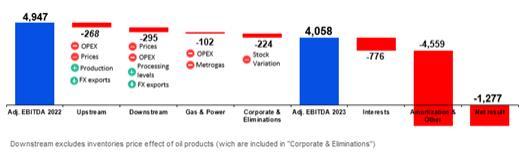

1,082 | 926 | 17 | % | 933 | 16 | % | 4,058 | 4,947 | -18 | % | |||||||||||||||||||||

| 净结果 |

(1,861 | ) | (137 | ) | 1258 | % | 464 | 不适用 | (1,277 | ) | 2,234 | 不适用 | ||||||||||||||||||||

| 资本支出 |

1,466 | 1,546 | -5 | % | 1,421 | 3 | % | 5,684 | 4,192 | 36 | % | |||||||||||||||||||||

| FCF |

(60 | ) | (379 | ) | -84 | % | (188 | ) | -68 | % | (740 | ) | 755 | 不适用 | ||||||||||||||||||

| 净负债 |

6,803 | 6,675 | 2 | % | 5,996 | 13 | % | 6,803 | 5,996 | 13 | % | |||||||||||||||||||||

| 净杠杆比率 (x) |

1.7 | 1.7 | -2 | % | 1.2 | 38 | % | 1.7 | 1.2 | 38 | % | |||||||||||||||||||||

| 上游 |

||||||||||||||||||||||||||||||||

| 碳氢化合物产量 (Kboe/D) |

510.7 | 519.7 | -2 | % | 499.2 | 2 | % | 513.6 | 503.3 | 2 | % | |||||||||||||||||||||

| 原油 (kbbl/d) |

255.1 | 236.9 | 8 | % | 231.8 | 10 | % | 242.9 | 226.0 | 7 | % | |||||||||||||||||||||

| 天然气 (mm3/d) |

34.4 | 37.5 | -8 | % | 35.7 | -4 | % | 36.2 | 37.5 | -3 | % | |||||||||||||||||||||

| NGL (kbbl/d) |

39.6 | 46.6 | -15 | % | 42.6 | -7 | % | 42.9 | 41.6 | 3 | % | |||||||||||||||||||||

| 原油价格(美元/桶) |

59.3 | 60.7 | -2 | % | 66.7 | -11 | % | 62.5 | 64.6 | -3 | % | |||||||||||||||||||||

| 天然气价格(美元/百万英热单位) |

2.9 | 4.3 | -31 | % | 3.0 | -3 | % | 3.6 | 3.6 | -1 | % | |||||||||||||||||||||

| 梅达尼托石油出口 (Kbbl/d) |

18.8 | 18.6 | 1 | % | — | 不适用 | 10.9 | — | 不适用 | |||||||||||||||||||||||

| 总起重成本(美元/英国央行) |

15.3 | 15.6 | -2 | % | 14.5 | 5 | % | 15.4 | 13.3 | 16 | % | |||||||||||||||||||||

| Core-Hub 提升成本(美元/英国央行) |

4.0 | 4.2 | -6 | % | 3.7 | 7 | % | 4.1 | 3.6 | 13 | % | |||||||||||||||||||||

| 下游 |

||||||||||||||||||||||||||||||||

| 加工原油 (kbbl/d) |

289.8 | 276.1 | 5 | % | 293.4 | -1 | % | 294.4 | 285.5 | 3 | % | |||||||||||||||||||||

| 炼油厂利用率 (%) |

88 | % | 84 | % | 5 | % | 89 | % | -1 | % | 90 | % | 87 | % | 3 | % | ||||||||||||||||

| 本地燃料销量 (Km3) |

4,108 | 3,929 | 5 | % | 3,848 | 7 | % | 15,570 | 15,064 | 3 | % | |||||||||||||||||||||

| 当地燃料价格(美元/立方米) |

679 | 640 | 6 | % | 739 | -8 | % | 678 | 720 | -6 | % | |||||||||||||||||||||

| 进口燃料 (Km3) |

744 | 273 | 173 | % | 325 | 129 | % | 1,686 | 1,561 | 8 | % | |||||||||||||||||||||

| R&M 调整后的息税折旧摊销前利润(美元/桶) |

16.8 | 3.3 | 406 | % | 12.5 | 35 | % | 11.0 | 14.6 | -25 | % | |||||||||||||||||||||

除非另有说明,否则以百万美元计。息税折旧摊销前利润 = 营业收入 + PP&E 折旧 + 使用资产权折旧 + 无形资产摊销 + 非生产性探索性钻探 +(逆转)/PP&E 恶化。调整后的息税折旧摊销前利润 = 不包括 IFRS 16 影响的 EBITDA +/-一次性项目。 净杠杆比率 = 净负债/LTM 调整后的息税折旧摊销前利润。FCF = 运营现金流减去资本支出(投资活动)、并购(投资活动)以及利息和租赁付款(融资活动)。燃料 = 柴油 + 汽油 + 喷气燃料。R&M是炼油和营销业务,不包括石化和农业业务。

1。主要亮点

调整后的息税折旧摊销前利润为40.58亿美元(与2022年相比下降18%),这要归因于按美元计算的国内燃料价格下降,其他成品油价格下降以及运营支出的增加,但部分被总生产和加工水平的扩大以及出口商的新外汇制度所抵消。23年第四季度调整后的息税折旧摊销前利润为10.82亿美元(环比增长17%),这主要是由于上述出口外汇制度和以美元计算的当地燃料价格上涨,部分原因是天然气销售的季节性下降。

2023年碳氢化合物总产量平均为514千桶当量/日(与2022年相比增长2%),23年第四季度平均为511千桶当量/日(环比下降2%,但同比增长2%),这主要是受原油产量扩大的推动,而2023年天然气产量下降了3%。2023年总产量的46%是页岩。页岩油产量在2023年继续实现令人印象深刻的27%的增长,在23年第四季度达到109千桶/日(同比增长28%),而对智利的美达尼托石油出口稳定在19千桶/日。

到2023年12月,P1总储量 达到11亿英国央行(与2022年相比下降10%),这主要是由常规储量下降26%的推动的,而页岩储量占总量的71%,保持 稳定。一般储备置换率(RRR)为0.4倍,而页岩存款准备金率为1.0倍。

2023年,国内燃料需求创历史新高 ,比2022年的水平高出3%,这要归因于我们炼油厂的加工水平提高了3%,燃料进口量比2022年增长了8%,占当地燃料总销售额的11%。

2023年的资本支出总额为56.84亿美元(同比增长36%),由于以美元计算的成本增加,超过了当年的初始目标,实现了原计划的 活动。

2023年自由现金流总额为负7.4亿美元,在23年第四季度略为负6,000万美元, 后者受益于息税折旧摊销前利润的连续扩张和正的营运资金变化,但部分被资本支出计划的部署所抵消,使我们的净负债达到68亿美元,净杠杆率达到1.7倍。

| 1 | 1 份 ADR = 1 股。截至2023年12月 ,已发行股本总额为393,312,793股(阿根廷政府占51%;纽约证券交易所35%,马萨诸塞州14%)。 |

2

2。合并业绩分析

| 合并收入明细 未经审计的数字,单位:百万美元 |

4Q22 | 3Q23 | 4Q23 | Y/Y | Q/Q | 2022 | 2023 | Y/Y | ||||||||||||||||||||||||

| 柴油 |

1,774 | 1,563 | 1,672 | -5.8 | % | 7.0 | % | 6,780 | 6,493 | -4.2 | % | |||||||||||||||||||||

| 汽油 |

885 | 824 | 943 | 6.6 | % | 14.4 | % | 3,460 | 3,493 | 1.0 | % | |||||||||||||||||||||

| 天然气作为生产商(第三方) |

283 | 464 | 279 | -1.1 | % | -39.8 | % | 1,477 | 1,399 | -5.2 | % | |||||||||||||||||||||

| 其他 |

1,167 | 1,174 | 738 | -36.7 | % | -37.1 | % | 4,703 | 4,013 | -14.7 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 国内市场总量 |

4,108 | 4,025 | 3,632 | -11.6 | % | -9.8 | % | 16,420 | 15,399 | -6.2 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 喷气燃料 |

160 | 127 | 152 | -5.4 | % | 19.5 | % | 510 | 547 | 7.3 | % | |||||||||||||||||||||

| 谷物和面粉 |

52 | 26 | 0 | 不适用 | 不适用 | 684 | 77 | -88.7 | % | |||||||||||||||||||||||

| 原油 |

21 | 152 | 151 | 638.4 | % | -0.5 | % | 26 | 362 | 1309.3 | % | |||||||||||||||||||||

| Petchem 及其他 |

304 | 173 | 258 | -15.0 | % | 49.1 | % | 1,118 | 927 | -17.1 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 总出口市场 |

537 | 479 | 562 | 4.5 | % | 17.4 | % | 2,337 | 1,912 | -18.2 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 总收入 |

4,645 | 4,504 | 4,194 | -9.7 | % | -6.9 | % | 18,757 | 17,311 | -7.7 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

2023年净收入总额为173亿美元,同比下降8%,这主要是由于燃料、其他 炼油和石化产品以及化肥价格的下跌,以及上半年严重干旱的影响,尤其影响了谷物和面粉的出口,但被恢复对智利 的梅达尼托原油出口以及当地燃料,尤其是汽油需求的增加所部分抵消。

第四季度收入环比收缩7%,主要是由于季节性天然气销售减少 以及12月中旬离散贬值对以阿根廷比索为本位货币的子公司的影响2,部分被以美元计算的当地 燃料价格上涨和创纪录的高汽油需求所抵消。

| 未经审计的数字,单位:百万美元 |

4Q22 | 3Q23 | 4Q23 | Y/Y | Q/Q | 2022 | 2023 | Y/Y | ||||||||||||||||||||||||

| 起重成本 |

(668 | ) | (746 | ) | (719 | ) | 7.6 | % | -3.7 | % | (2,442 | ) | (2,882 | ) | 18.0 | % | ||||||||||||||||

| 其他上游 |

(148 | ) | (112 | ) | (144 | ) | -2.3 | % | 28.9 | % | (461 | ) | (496 | ) | 7.5 | % | ||||||||||||||||

| 炼油和物流成本 |

(397 | ) | (406 | ) | (409 | ) | 3.0 | % | 0.8 | % | (1,408 | ) | (1,597 | ) | 13.4 | % | ||||||||||||||||

| 其他下游 |

(164 | ) | (166 | ) | (185 | ) | 12.9 | % | 11.4 | % | (585 | ) | (652 | ) | 11.5 | % | ||||||||||||||||

| G&P、Corp. 及其他 |

(154 | ) | (156 | ) | (10 | ) | -93.5 | % | -93.6 | % | (472 | ) | (420 | ) | -11.1 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 总运营支出 |

(1,530 | ) | (1,586 | ) | (1,467 | ) | -4.1 | % | -7.5 | % | (5,369 | ) | (6,047 | ) | 12.6 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 折旧和摊销 |

(744 | ) | (864 | ) | (780 | ) | 4.8 | % | -9.7 | % | (2,808 | ) | (3,273 | ) | 16.6 | % | ||||||||||||||||

| 特许权使用费 |

(250 | ) | (248 | ) | (227 | ) | -9.2 | % | -8.4 | % | (969 | ) | (958 | ) | -1.1 | % | ||||||||||||||||

| 其他费用 |

(265 | ) | (281 | ) | (205 | ) | -22.6 | % | -27.1 | % | (1,176 | ) | (995 | ) | -15.4 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 其他费用总额 |

(1,259 | ) | (1,393 | ) | (1,212 | ) | -3.7 | % | -13.0 | % | (4,953 | ) | (5,226 | ) | 5.5 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 燃料进口 |

(307 | ) | (214 | ) | (588 | ) | 91.5 | % | 174.1 | % | (1,477 | ) | (1,303 | ) | -11.8 | % | ||||||||||||||||

| 向第三方购买原油 |

(336 | ) | (308 | ) | (308 | ) | -8.2 | % | 0.1 | % | (1,263 | ) | (1,326 | ) | 5.0 | % | ||||||||||||||||

| 购买生物燃料 |

(269 | ) | (198 | ) | (153 | ) | -43.3 | % | -22.8 | % | (987 | ) | (810 | ) | -17.9 | % | ||||||||||||||||

| 购买农产品 |

(142 | ) | (194 | ) | (73 | ) | -48.8 | % | -62.5 | % | (1,222 | ) | (634 | ) | -48.1 | % | ||||||||||||||||

| 其他购买 |

(272 | ) | (361 | ) | (112 | ) | -58.6 | % | -68.9 | % | (1,263 | ) | (1,033 | ) | -18.2 | % | ||||||||||||||||

| 股票变动 |

(259 | ) | (127 | ) | (68 | ) | -73.7 | % | -46.5 | % | 232 | (44 | ) | 不适用 | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 总购买量和库存差异 |

(1,585 | ) | (1,403 | ) | (1,302 | ) | -17.9 | % | -7.2 | % | (5,980 | ) | (5,150 | ) | -13.9 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 其他经营业绩,净额 |

196 | (3 | ) | 152 | -22.4 | % | 不适用 | 150 | 152 | 1.3 | % | |||||||||||||||||||||

| 资产减值 |

(25 | ) | (506 | ) | (1,782 | ) | 7028.0 | % | 252.2 | % | (123 | ) | (2,288 | ) | 1760.2 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 运营成本 + 购买 + 资产减值 |

(4,203 | ) | (4,891 | ) | (5,611 | ) | 33.5 | % | 14.7 | % | (16,275 | ) | (18,559 | ) | 14.0 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

股票变动包括22年第四季度(2,000万美元)、23年第三季度的3,200万美元、23年第四季度(2900万美元)、2022年2.45亿美元和2023年的(6,200万美元)(6,200万美元)的价格影响。

2023年,运营支出总额为60亿美元(同比增长13%),这主要是由于通货膨胀、工资和货币贬值等宏观经济变量的负增长,加上石油和天然气产量、燃料需求和加工水平的增加,所有业务的总体活动均有所增加。 值得注意的是,在23年第四季度,运营支出环比下降了8%,这主要是由于12月中旬的离散贬值对以阿根廷比索为本位货币的子公司的影响。

购买总额和库存变动总额为52亿美元(同比下降14%),这主要是由于农业 (谷物和面粉以及化肥)的减少与前面描述的需求减少、生物柴油供应减少以及国际价格下降趋势对进口燃料的影响相一致。 原油购买量的增加在一定程度上抵消了这一点,这与更好的加工水平和库存重置成本降低导致的负库存变化相一致。

| 2 | 我们的子公司的财务信息以阿根廷比索为本位货币,根据通货膨胀进行了调整 ,根据国际会计准则与恶性通货膨胀经济相对应,并使用期末的汇率进行合并。 |

3

该公司在2023年记录了22.88亿美元的非经常性减值费用 ,主要导致23年第四季度计入的不动产、厂房和设备费用减值17.82亿美元。这笔费用是根据适用法规(IFRS)董事会于2024年2月29日批准的 新的处置策略对传统成熟油田的可收回价值进行了修订的结果,该战略要求将来对待售资产进行重新分类。

| 合并净收入明细 未经审计的数字,单位:百万美元 |

4Q22 | 3Q23 | 4Q23 | Y/Y | Q/Q | 2022 | 2023 | Y/Y | ||||||||||||||||||||||||

| 营业收入/(亏损) |

442 | (387 | ) | (1,417 | ) | 不适用 | 266.1 | % | 2,482 | (1,248 | ) | 不适用 | ||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 联营企业和合资企业的股权收入 |

58 | 44 | (133 | ) | 不适用 | 不适用 | 446 | 94 | -78.9 | % | ||||||||||||||||||||||

| 财务业绩,净额 |

120 | 206 | 549 | 357.5 | % | 166.5 | % | 128 | 897 | 600.8 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 税前净业绩 |

620 | (137 | ) | (1,001 | ) | 不适用 | 630.7 | % | 3,056 | (257 | ) | 不适用 | ||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 所得税 |

(156 | ) | — | (860 | ) | 451.3 | % | 不适用 | (822 | ) | (1,020 | ) | 24.1 | % | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 净结果 |

464 | (137 | ) | (1,861 | ) | 不适用 | 1258.4 | % | 2,234 | (1,277 | ) | 不适用 | ||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 资产减值前的净收益 |

480 | 192 | (703 | ) | 不适用 | 不适用 | 2,314 | 210 | -90.9 | % | ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

净财务业绩在2023年实现了8.97亿美元的收益,而2022年的收益为1.28亿美元, 主要是由贬值对阿根廷比索净货币负债状况的影响所解释,部分被较高的债务利息所抵消。

2023年, 所得税费用为10.2亿美元(同比增长24%),这主要是由于本年度当地货币贬值超过了通货膨胀,导致递延所得税负债增加。

因此,净业绩达到负数12.77亿美元,而2022年的收益为22.34亿美元。

3.ADJ。息税折旧摊销前利润和资本支出

3.1 ADJ息税折旧摊销前利润 对账

| 调整后息税折旧摊销前利润的对账 未经审计的数字,单位:百万美元 |

4Q22 | 3Q23 | 4Q23 | Y/Y | Q/Q | 2022 | 2023 | Y/Y | ||||||||||||||||||||||||

| 净结果 |

464 | (137 | ) | (1,861 | ) | 不适用 | 1258.4 | % | 2,234 | (1,277 | ) | 不适用 | ||||||||||||||||||||

| 财务业绩,净额 |

(120 | ) | (206 | ) | (549 | ) | 357.5 | % | 166.5 | % | (128 | ) | (897 | ) | 600.8 | % | ||||||||||||||||

| 联营企业和合资企业的股权收入 |

(58 | ) | (44 | ) | 133 | 不适用 | 不适用 | (446 | ) | (94 | ) | -78.9 | % | |||||||||||||||||||

| 所得税 |

156 | — | 860 | 451.3 | % | 不适用 | 822 | 1,020 | 24.1 | % | ||||||||||||||||||||||

| 没有成效的勘探性钻探 |

12 | 9 | 6 | -50.0 | % | -33.3 | % | 26 | 21 | -19.2 | % | |||||||||||||||||||||

| 折旧和摊销 |

744 | 864 | 780 | 4.8 | % | -9.7 | % | 2,808 | 3,273 | 16.6 | % | |||||||||||||||||||||

| 资产减值 |

25 | 506 | 1,782 | 7028.0 | % | 252.2 | % | 123 | 2,288 | 1760.2 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| EBITDA |

1,223 | 992 | 1,151 | -5.9 | % | 16.0 | % | 5,439 | 4,334 | -20.3 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 租赁 |

(72 | ) | (66 | ) | (69 | ) | -3.4 | % | 5.6 | % | (274 | ) | (276 | ) | 0.9 | % | ||||||||||||||||

| 其他调整 |

(218 | ) | — | — | 不适用 | 不适用 | (218 | ) | — | 不适用 | ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 调整后 EBITDA |

933 | 926 | 1,082 | 15.9 | % | 16.8 | % | 4,947 | 4,058 | -18.0 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

3.2 调整后各细分市场的息税折旧摊销前利润和资本支出

| 按细分市场 |

4Q23 | 3Q23 | 4Q22 | 2023 | 2022 | |||||||||||||||

| 调整后的息税折旧摊销前利润 |

||||||||||||||||||||

| 上游 |

658 | 735 | 658 | 2,807 | 3,076 | |||||||||||||||

| 下游 |

575 | 109 | 325 | 1,367 | 2,012 | |||||||||||||||

| 天然气和电力 |

(38 | ) | 44 | 11 | 43 | 145 | ||||||||||||||

| 公司 |

(13 | ) | (79 | ) | (84 | ) | (214 | ) | (244 | ) | ||||||||||

| 淘汰 |

(100 | ) | 118 | 24 | 55 | (41 | ) | |||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 调整后的息税折旧摊销前利润总额 |

1,082 | 926 | 933 | 4,058 | 4,947 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 资本支出 |

||||||||||||||||||||

| 上游 |

1,084 | 1,150 | 1,007 | 4,266 | 3,150 | |||||||||||||||

| 下游 |

324 | 321 | 347 | 1,140 | 837 | |||||||||||||||

| 天然气和电力 |

41 | 40 | 34 | 178 | 78 | |||||||||||||||

| 公司 |

17 | 35 | 34 | 100 | 127 | |||||||||||||||

| 淘汰 |

— | — | — | — | — | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

| 资本支出总额 |

1,466 | 1,546 | 1,421 | 5,684 | 4,192 | |||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

注意:下游调整后的息税折旧摊销前利润包括22年第四季度 (-7,300万美元)、23年第三季度(-7100万美元)、23年第四季度的3,700万美元、2022年2.47亿美元以及2023年(-164美元) 百万美元的库存价格影响。

4

3.3 ADJ息税折旧摊销前利润 Q/Q 和 Y/Y 演变

4。按细分市场分析结果

4.1 上游

| 上游财务 未经审计的数字,单位:百万美元 |

4Q22 | 3Q23 | 4Q23 | Y/Y | Q/Q | 2022 | 2023 | Y/Y | ||||||||||||||||||||||||

| 原油 |

1,391 | 1,299 | 1,332 | -4.2 | % | 2.5 | % | 5,243 | 5,399 | 3.0 | % | |||||||||||||||||||||

| 天然气 |

359 | 550 | 353 | -1.6 | % | -35.7 | % | 1,797 | 1,734 | -3.5 | % | |||||||||||||||||||||

| 其他 |

63 | 71 | 53 | -16.4 | % | -26.0 | % | 268 | 249 | -7.2 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 收入 |

1,813 | 1,920 | 1,738 | -4.1 | % | -9.5 | % | 7,308 | 7,382 | 1.0 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 折旧和摊销 |

(558 | ) | (693 | ) | (620 | ) | 11.0 | % | -10.5 | % | (2,087 | ) | (2,583 | ) | 23.7 | % | ||||||||||||||||

| 起重成本 |

(668 | ) | (746 | ) | (719 | ) | 7.6 | % | -3.7 | % | (2,442 | ) | (2,882 | ) | 18.0 | % | ||||||||||||||||

| 特许权使用费 |

(247 | ) | (245 | ) | (224 | ) | -9.1 | % | -8.7 | % | (956 | ) | (946 | ) | -1.1 | % | ||||||||||||||||

| 勘探费用 |

(23 | ) | (16 | ) | (19 | ) | -17.4 | % | 18.8 | % | (65 | ) | (61 | ) | -6.2 | % | ||||||||||||||||

| 其他 |

117 | (149 | ) | (84 | ) | 不适用 | -43.8 | % | (324 | ) | (549 | ) | 69.7 | % | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 资产减值前的营业收入 |

434 | 70 | 72 | -83.4 | % | 2.9 | % | 1,433 | 361 | -74.8 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 资产减值 |

(25 | ) | (506 | ) | (1,782 | ) | 7028.0 | % | 252.2 | % | (123 | ) | (2,288 | ) | 1760.2 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 营业收入/(亏损) |

409 | (436 | ) | (1,710 | ) | 不适用 | 292.2 | % | 1,310 | (1,927 | ) | 不适用 | ||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 折旧和摊销 |

558 | 693 | 620 | 11.0 | % | -10.5 | % | 2,087 | 2,583 | 23.7 | % | |||||||||||||||||||||

| 没有成效的勘探性钻探 |

12 | 9 | 6 | -50.0 | % | -33.3 | % | 26 | 21 | -19.2 | % | |||||||||||||||||||||

| 资产减值 |

25 | 506 | 1,782 | 7028.0 | % | 252.2 | % | 123 | 2,288 | 1760.2 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| EBITDA |

1,004 | 772 | 698 | -30.5 | % | -9.6 | % | 3,546 | 2,965 | -16.4 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 租赁 |

(49 | ) | (37 | ) | (40 | ) | -18.3 | % | 6.9 | % | (173 | ) | (158 | ) | -8.8 | % | ||||||||||||||||

| 其他调整 |

(298 | ) | — | — | 不适用 | 不适用 | (298 | ) | — | 不适用 | ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 调整后 EBITDA |

658 | 735 | 658 | 0.1 | % | -10.4 | % | 3,076 | 2,807 | -8.7 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 资本支出 |

1,007 | 1,150 | 1,084 | 7.7 | % | -5.8 | % | 3,150 | 4,266 | 35.4 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 单位现金成本 未经审计的数字,以美元/英国央行计 |

4Q22 | 3Q23 | 4Q23 | Y/Y | Q/Q | 2022 | 2023 | Y/Y | ||||||||||||||||||||||||

| 起重成本 |

14.5 | 15.6 | 15.3 | 5.2 | % | -2.0 | % | 13.3 | 15.4 | 15.6 | % | |||||||||||||||||||||

| 特许权使用费和其他税 |

6.7 | 6.5 | 6.0 | -10.6 | % | -7.7 | % | 6.6 | 6.4 | -2.4 | % | |||||||||||||||||||||

| 其他费用 |

3.5 | 2.6 | 3.3 | -5.4 | % | 28.0 | % | 2.8 | 2.9 | 4.4 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 总现金成本(美元/英国央行) |

24.8 | 24.7 | 24.6 | -0.6 | % | -0.4 | % | 22.6 | 24.6 | 9.0 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

2023年收入总额为74亿美元(与2022年相似),主要受原油销售量的增加(+6%)的推动, 主要被原油价格的下跌(-3%)所抵消,这尤其受到当地炼油厂、上游公司和能源部长在2年期间达成的协议的影响和半年,天然气需求的下降幅度较小(-3%)。

5

2023年提货成本达到15.4美元/英国央行(同比增长16%),这主要是由于通货膨胀超过了外汇贬值,以当地 货币计算的成本压力,以及非常规活动和维护成本的上涨,但部分被原油产量的扩大所抵消。我们的常规区块平均价格为25.0美元/京东方(同比增长20%),而 非常规起重成本为5.3美元/京东方(同比增长33%)。放大,我们的页岩核心枢纽区块的总成本为4.1美元/英国央行(同比增长13%),尽管宏观背景下,这一价格仍极具竞争力。

2023年特许权使用费和其他税收平均为6.4美元/英国央行(同比下降2%),这是由于上述天然 天然气需求下降和碳氢化合物变现价格下降,但原油产量的增长部分抵消了这一点。

最后,值得注意的是,2023年, 公司记录了23亿美元的非经常性减值费用:在新的处置 战略的支持下,对常规成熟油田的可回收价值进行了修订,2023年第四季度有18亿美元;由于未来几年国内市场竞争加剧和潜在的供过于求,长期预期天然气价格下降,我们的天然气资产在23年第三季度为5亿美元。

2023年调整后的息税折旧摊销前利润总额为28亿美元(同比下降9%),这受运营支出增加、当地原油 价格下降和天然气需求减少的推动,但部分被石油产量的增长和出口商的新外汇制度所抵消。

资本支出总额为 43亿美元(同比增长 35%),其中 65% 用于钻探和修井活动,29% 用于新设施或扩建现有设施,6% 用于勘探和其他上游活动。总资本支出的67%部署在 非常规区域。

钻探和修井活动呈现积极趋势,在我们运营的区块中共完成了318口新油井:161口水平页岩(138口石油和23口天然气)和157口常规页岩井,达到过去四年来水平页岩井的最高水平。

在 页岩业务的效率方面,2023 年,该公司继续创下钻探和水力压裂性能的新纪录,平均每天钻探274米,水力压裂每月每套超过200个阶段,与 2022年相比, 分别增长了9%和6%。此外,2023年11月,我们在阿瓜达德尔查纳尔区块实现了一口超薄设计油井的最高钻探速度,水平长度超过2500米的油井达到每天473米, 在12天内完成了全面钻探。另一方面,2023年11月,我们在Bandurria Sur区块成功测试了两台用于水力压裂泵的双燃料发动机,将高达60%的柴油消耗量替换为天然气,旨在优化燃烧气作为燃料的使用 。

关于我们的勘探战略,2023年,该公司在巴勒莫 艾克获得了两口新的页岩勘探特许权,并且我们的海上战略继续取得进展,预计到2024年将钻探阿根廷的第一口超深水勘探井。

6

| 上游运营数据 未经审计的数字 |

4Q22 | 3Q23 | 4Q23 | Y/Y | Q/Q | 2022 | 2023 | Y/Y | ||||||||||||||||||||||||

| 净产量明细 |

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 原油产量 (Kbbld) |

231.8 | 236.9 | 255.1 | 10.0 | % | 7.7 | % | 226.0 | 242.9 | 7.4 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 常规 |

143.5 | 142.0 | 143.1 | -0.3 | % | 0.8 | % | 146.3 | 143.0 | -2.2 | % | |||||||||||||||||||||

| 页岩 |

85.1 | 92.2 | 109.4 | 28.5 | % | 18.6 | % | 76.6 | 97.2 | 26.9 | % | |||||||||||||||||||||

| 紧 |

3.1 | 2.7 | 2.5 | -18.8 | % | -6.4 | % | 3.1 | 2.7 | -14.6 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 液化天然气产量 (Kbbld) |

42.6 | 46.6 | 39.6 | -7.0 | % | -15.1 | % | 41.6 | 42.9 | 3.2 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 常规 |

13.2 | 12.2 | 9.1 | -31.0 | % | -25.1 | % | 15.1 | 11.6 | -23.3 | % | |||||||||||||||||||||

| 页岩 |

27.9 | 33.1 | 29.3 | 4.8 | % | -11.5 | % | 25.2 | 30.1 | 19.6 | % | |||||||||||||||||||||

| 紧 |

1.4 | 1.3 | 1.1 | -17.0 | % | -13.1 | % | 1.3 | 1.2 | -5.5 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 天然气产量 (mm3d) |

35.7 | 37.5 | 34.4 | -3.9 | % | -8.5 | % | 37.5 | 36.2 | -3.3 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 常规 |

14.1 | 13.4 | 12.4 | -12.6 | % | -7.6 | % | 15.0 | 13.5 | -10.0 | % | |||||||||||||||||||||

| 页岩 |

16.1 | 18.2 | 17.0 | 5.3 | % | -7.0 | % | 16.0 | 17.2 | 7.8 | % | |||||||||||||||||||||

| 紧 |

5.5 | 5.9 | 5.0 | -8.4 | % | -15.0 | % | 6.5 | 5.5 | -15.4 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 总产量 (Kboed) |

499.2 | 519.7 | 510.7 | 2.3 | % | -1.7 | % | 503.3 | 513.6 | 2.0 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 常规 |

245.7 | 238.4 | 230.1 | -6.4 | % | -3.5 | % | 255.4 | 239.2 | -6.3 | % | |||||||||||||||||||||

| 页岩 |

214.4 | 240.0 | 245.4 | 14.4 | % | 2.2 | % | 202.4 | 235.8 | 16.5 | % | |||||||||||||||||||||

| 紧 |

39.0 | 41.2 | 35.3 | -9.6 | % | -14.4 | % | 45.4 | 38.6 | -15.0 | % | |||||||||||||||||||||

| 平均实现价格 |

||||||||||||||||||||||||||||||||

| 原油(美元/桶) |

66.7 | 60.7 | 59.3 | -11.0 | % | -2.2 | % | 64.6 | 62.5 | -3.3 | % | |||||||||||||||||||||

| 天然气(美元/百万英热单位) |

3.0 | 4.3 | 2.9 | -2.5 | % | -31.5 | % | 3.6 | 3.6 | -0.9 | % | |||||||||||||||||||||

由于页岩油稳步增长(+27%),2023年原油产量同比增长7%,而传统 仅下降了2%,原因是成熟油田的自然下降主要被三级产量所抵消,三级产量同比增长38%。70%的三级产量来自Manantiales Behr区块。第四季度,石油产量连续增长近8%,这要归因于常规产量稳定以及页岩产量再次显著增长19%。

受需求萎缩的推动,2023年天然气产量同比下降3%,影响了传统气体,但页岩油的8%增长部分抵消了这一影响。液化天然气产量同比增长3%,这主要是由于特拉塔延和我们的子公司Mega之间连接的新设施。

7

P1 储备

| 2023 |

原油和 凝结水 (百万桶) |

液化天然气 (百万桶) |

天然气 (十亿立方米) 英尺) |

总计 (百万桶) 石油当量) |

||||||||||||

| 已探明的已开发和未开发储量: |

||||||||||||||||

| 年初 |

606 | 77 | 2,826 | 1,187 | ||||||||||||

| 对先前估计数的修订 |

(63 | ) | 5 | (80 | ) | (72 | ) | |||||||||

| 扩展、发现和改进的恢复 |

92 | 8 | 257 | 145 | ||||||||||||

| 购买和销售 |

— | — | — | — | ||||||||||||

| 年度产量 |

(89 | ) | (16 | ) | (467 | ) | (187 | ) | ||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| 年底 |

546 | 74 | 2,536 | 1,072 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| 已探明的已开发储量: |

||||||||||||||||

| 年初 |

262 | 36 | 1,637 | 590 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| 年底 |

263 | 41 | 1,656 | 599 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| 已探明的未开发储量: |

||||||||||||||||

| 年初 |

344 | 41 | 1,189 | 596 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| 年底 |

283 | 33 | 880 | 473 | ||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

探明储量(P1)在2023年收于1,072 Mboe(同比下降10%),这主要是由于 常规油田大幅减少26%,而页岩几乎保持平稳。

已探明(已开发和未开发)碳氢化合物储量的增加 达到7200万桶石油当量,这主要是由于我们非常规业务的逐步发展以及石油和天然气价格和成本变化的影响。这一结果是通过掺入 4100万桶液体和相当于天然气储量的31MBOE来实现的。考虑到该年度的储量低于2023年的总产量(187兆桶当量),储备置换率(RRR)达到0.4倍(石油 的0.3倍和天然气的0.4倍),储备寿命为5.7年。页岩储量占P1总储量的71%,平均为8.8年,RRR为1.0倍。

以下 按流域细分了增加P1储量的主要变化:

| • | 内乌基纳盆地:主要是La Amarga Chica和Bandurria Sur的非常规增建石油区块, Aguada Pichana Oeste和La Calera增建的天然气区块。 |

| • | 圣豪尔赫湾盆地:主要来自马南蒂亚莱斯贝尔区块的石油,与 三级开采技术的发展一致。 |

| • | 库亚纳盆地:主要位于 Chachahuen Sur 街区。 |

8

4.2 下游

截至23年第四季度,该公司已决定将工业化和商业化板块合并为一个下游板块。此外, 天然气的销售被重新分配到天然气和电力板块,重述了与2022年第一季度至23年第三季度对应的比较信息。这种重新分类符合新的管理结构,旨在简化业务 报告并最大限度地发挥协同效应。

| 下游财务 未经审计的数字,单位:百万美元 |

4Q22 | 3Q23 | 4Q23 | Y/Y | Q/Q | 2022 | 2023 | Y/Y | ||||||||||||||||||||||||

| 柴油(第三方) |

1,774 | 1,563 | 1,672 | -5.8 | % | 7.0 | % | 6,780 | 6,493 | -4.2 | % | |||||||||||||||||||||

| 汽油(第三方) |

885 | 824 | 943 | 6.6 | % | 14.4 | % | 3,460 | 3,493 | 1.0 | % | |||||||||||||||||||||

| 其他国内市场 |

957 | 814 | 771 | -19.4 | % | -5.3 | % | 3,688 | 3,204 | -13.1 | % | |||||||||||||||||||||

| 出口市场 |

498 | 460 | 534 | 7.3 | % | 16.2 | % | 2,198 | 1,798 | -18.2 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 收入 |

4,113 | 3,661 | 3,920 | -4.7 | % | 7.1 | % | 16,125 | 14,988 | -7.1 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 折旧和摊销 |

(154 | ) | (141 | ) | (143 | ) | -7.0 | % | 1.7 | % | (565 | ) | (565 | ) | 0.1 | % | ||||||||||||||||

| 炼油和物流成本 |

(397 | ) | (406 | ) | (409 | ) | 3.0 | % | 0.8 | % | (1,408 | ) | (1,597 | ) | 13.4 | % | ||||||||||||||||

| 燃料进口(第三方) |

(307 | ) | (214 | ) | (588 | ) | 91.5 | % | 174.1 | % | (1,477 | ) | (1,303 | ) | -11.8 | % | ||||||||||||||||

| 原油采购(分部间 + 第三方) |

(1,759 | ) | (1,630 | ) | (1,663 | ) | -5.5 | % | 2.0 | % | (6,619 | ) | (6,832 | ) | 3.2 | % | ||||||||||||||||

| 购买生物燃料(第三方) |

(269 | ) | (198 | ) | (153 | ) | -43.3 | % | -22.8 | % | (987 | ) | (810 | ) | -17.9 | % | ||||||||||||||||

| 购买农产品(第三方) |

(142 | ) | (194 | ) | (73 | ) | -48.8 | % | -62.5 | % | (1,222 | ) | (634 | ) | -48.1 | % | ||||||||||||||||

| 股票变动 |

(298 | ) | (265 | ) | 5 | 不适用 | 不适用 | 238 | (148 | ) | 不适用 | |||||||||||||||||||||

| 其他 |

(597 | ) | (623 | ) | (442 | ) | -26.0 | % | -29.1 | % | (2,563 | ) | (2,203 | ) | -14.0 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 资产减值前的营业收入/(亏损) |

189 | (10 | ) | 455 | 140.7 | % | 不适用 | 1,523 | 896 | -41.2 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 资产减值 |

— | — | — | 不适用 | 不适用 | — | — | 不适用 | ||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 营业收入/(亏损) |

189 | (10 | ) | 455 | 140.7 | % | 不适用 | 1,523 | 896 | -41.2 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 折旧和摊销 |

154 | 141 | 143 | -7.0 | % | 1.7 | % | 565 | 565 | 0.1 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| EBITDA |

343 | 131 | 598 | 74.6 | % | 358.2 | % | 2,088 | 1,461 | -30.0 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 租赁 |

(18 | ) | (22 | ) | (24 | ) | 33.1 | % | 8.4 | % | (76 | ) | (94 | ) | 24.6 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 调整后 EBITDA |

325 | 109 | 575 | 76.9 | % | 427.8 | % | 2,012 | 1,367 | -32.1 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 石油产品的库存价格影响 |

(74 | ) | (75 | ) | 40 | 不适用 | 不适用 | 226 | (125 | ) | 不适用 | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 调整后的息税折旧摊销前利润,不包括库存对石油产品的价格影响 |

399 | 184 | 535 | 34.1 | % | 191.5 | % | 1,786 | 1,491 | -16.5 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 资本支出 |

347 | 321 | 324 | -6.6 | % | 0.9 | % | 837 | 1,140 | 36.2 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

股票变动包括22年第四季度(7,300万美元)、23年第三季度(7,100万美元)、23年第四季度的3,700万美元、2022年2.47亿美元和2023年的(1.64亿美元)(1.64亿美元)的价格影响。

2023年总收入接近150亿美元(同比下降7%),这主要是由于当地燃料、其他炼油和石化产品以及化肥价格的下降,以及谷物和面粉出口量减少(受阿根廷上半年发生严重干旱 的影响),但部分被恢复对智利的梅达尼托原油出口以及当地燃料,尤其是汽油需求的增加所抵消。

2023年,炼油和物流成本同比增长13%,这主要是由于运输、材料和工资成本的上涨,这主要是由于 当地宏观变量的演变以及需求和原油加工量的增加。

由于国际价格下降(与2022年相比下降18%),2023年燃料进口同比下降12%,但部分被进口量增长8%所抵消。值得一提的是,在2023年第四季度,燃料进口量环比增长了173%,以满足创纪录的当地燃料需求,并补偿拉普拉塔炼油厂顶级装置的计划停工。但是,每年的燃料进口量保持稳定在正常水平,占我们当地燃料需求的11%。

2023年原油购买量(包括分部间采购)同比增长3%,这主要是由销量增长6%(加工水平的提高)推动的, 被原油价格萎缩3%部分抵消。2023年生物燃料购买量同比下降18%,这是受当地供应限制影响的生物柴油下降34%的推动,但由于购买量增加, 的生物乙醇增长了1%,部分抵消了这一点。

2023年,调整后的息税折旧摊销前利润(不包括石油产品的库存价格影响)总额为14.91亿美元(同比下降17%),这主要是由于燃料和其他炼油和石化产品价格的下跌,加上通货膨胀背景下的成本压力,但部分被加工水平的提高以及有利于炼油和石化出口的新 外汇制度所抵消。值得一提的是,由于当地燃油价格的强劲回升、加工水平的提高、外汇贬值对OPEX 的影响以及燃料退税和出口商的新外汇制度等积极的非经常性业绩,部分被燃料进口的增加所抵消,二零二三年第四季度调整后的息税折旧摊销前利润大幅增长。

9

按单位计算,炼油与营销业务调整后的息税折旧摊销前利润在2023年达到11.0美元/桶,与YPF近年来的历史研发利润率一致,但低于2022年公布的14.6美元/桶。

资本支出总额为11.4亿美元(同比增长36%):60%的炼油,20%的中游石油,13%的物流和7%的其他。

在我们的炼油厂,2023 年资本支出分配给了以下主要项目 :

| • | 新的燃料规格项目包括在 Luján de Cuyo 炼油厂建造新的柴油加氢处理装置和改造拉普拉塔炼油厂的汽油加氢处理厂,预计将分别于 2024 年第二季度和 2025 年第四季度投入运营。 |

| • | 拉普拉塔炼油厂顶层装置的改造已于 年底成功完成,预计将使YPF的总加工能力提高约5%,页岩油的加工水平也将提高。 |

| • | 改造卢汉德库约和胡因库尔广场炼油厂的顶级机组。 |

在我们的中游石油业务部门,公司在2023年继续稳步推进旨在解锁内乌基纳盆地疏散 能力的主要项目:

| • | 将现有系统扩展到大西洋:我们的子公司Oldelval在 系统中增加了20 kbbl/d,总疏散能力达到300 kbbl/d。此外,OTE继续建造两个每座50平方公里的新存储设施,并对罗萨莱斯港的出口码头进行了改造。 |

| • | 撤离到太平洋:5月,OTA/OTC系统的跨安第斯管道 在停滞了18年之后成功恢复了运营,这使该公司得以恢复结构性的梅达尼托石油出口。此外,瓦卡穆尔塔北部管道于11月开始运营。但是,由于向智利出口的页岩油甚至更少,因此通过这条新管道的出口增长预计将是渐进的,可能在2024年开始增加。 |

| • | 向大西洋疏散:关于Vaca Muerta South项目,我们在新管道和出口码头的工程过程中取得了稳步的进展,获得了连接洛马坎帕纳和艾伦的第一段127公里的施工许可证,以及整个项目的环境许可。 此外,我们启动了新管道和出口码头的设计竞赛流程。 |

| 下游运营数据 未经审计的数字 |

4Q22 | 3Q23 | 4Q23 | Y/Y | Q/Q | 2022 | 2023 | Y/Y | ||||||||||||||||||||||||

| 加工原油 (Kbbld) |

293.4 | 276.1 | 289.8 | -1.2 | % | 4.9 | % | 285.5 | 294.4 | 3.1 | % | |||||||||||||||||||||

| 炼油厂利用率 (%) |

89.4 | % | 84.1 | % | 88.3 | % | -110bps | 416 个基点 | 87.0 | % | 89.7 | % | 273 个基点 | |||||||||||||||||||

| 自21年第一季度以来,标称容量为328.1 kbl/d。 | ||||||||||||||||||||||||||||||||

| 向第三方的销售量(YPF 独立销售) |

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 成品销售额 (Km3) |

4,912 | 4,936 | 5,152 | 4.9 | % | 4.4 | % | 19,243 | 19,751 | 2.6 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 国内市场总量 |

4,431 | 4,581 | 4,675 | 5.5 | % | 2.0 | % | 17,719 | 18,085 | 2.1 | % | |||||||||||||||||||||

| 其中汽油 |

1,487 | 1,500 | 1,618 | 8.8 | % | 7.9 | % | 5,680 | 6,063 | 6.7 | % | |||||||||||||||||||||

| 其中柴油 |

2,181 | 2,272 | 2,312 | 6.0 | % | 1.7 | % | 8,783 | 8,863 | 0.9 | % | |||||||||||||||||||||

| 出口市场总量 |

482 | 355 | 477 | -1.0 | % | 34.4 | % | 1,524 | 1,666 | 9.3 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 石化产品的销售额 (Ktn) |

116 | 151 | 126 | 9.0 | % | -16.2 | % | 498 | 540 | 8.3 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 国内市场 |

95 | 86 | 57 | -40.2 | % | -34.0 | % | 396 | 296 | -25.1 | % | |||||||||||||||||||||

| 出口市场 |

21 | 65 | 70 | 234.0 | % | 7.6 | % | 103 | 243 | 137.1 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 化肥、谷物和面粉的销售 (Ktn) |

498 | 431 | 252 | -49.5 | % | -41.5 | % | 2,248 | 1,346 | -40.1 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 国内市场 |

406 | 365 | 252 | -38.1 | % | -31.0 | % | 1,015 | 1,168 | 15.1 | % | |||||||||||||||||||||

| 出口市场 |

92 | 66 | 0 | 不适用 | 不适用 | 1,232 | 178 | -85.6 | % | |||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 净平均价格 |

||||||||||||||||||||||||||||||||

| 汽油(美元/立方米) (国内商标等) |

544 | 499 | 532 | -2.2 | % | 6.7 | % | 557 | 523 | -6.1 | % | |||||||||||||||||||||

| 柴油(美元/立方米) (国内商标等) |

770 | 640 | 683 | -11.3 | % | 6.6 | % | 732 | 688 | -5.9 | % | |||||||||||||||||||||

| 石化及其他成品油(美元/桶) |

90 | 73 | 78 | -13.5 | % | 5.9 | % | 96 | 78 | -18.4 | % | |||||||||||||||||||||

汽油和柴油的国内净平均价格不含税收、佣金、商业奖金和运费。

10

2023年加工的原油为294千桶/日(同比增长3%),炼油厂利用率为90%,这要归因于拉普拉塔炼油厂的2个顶层装置的改造于年初和年底完成,这消除了轻质原油加工的瓶颈,同时优化了物流运营和提高了原油的可用性 。值得注意的是,在2023年,我们实现了过去7年中最高的原油加工水平,以及过去16年中汽油和中间馏分油(柴油和喷气燃料)的最高产量。

2023年,国内燃料销售量创下了每年出货量的最高水平,同比增长3%,平均市场份额为56.8%,略高于上一年(55.5%)。值得注意的是,在23年第四季度,燃料需求持续增长,录得增长 同比汽油和柴油分别膨胀9%和6% 。

由于外国需求的增加,主要由甲醇出口带动,2023年石化产品的销量增长了8%, 被当地需求的减少部分抵消。

由于阿根廷在2023年上半年出现严重干旱 ,化肥、谷物和面粉的销量在2023年同比下降了40%,但部分被当地市场肥料需求的增加所抵消。

国内市场以美元计算的净平均燃料价格同比下降了6%,原因是当地燃料调整仍低于当地货币贬值,尤其是受8月中旬至12月离散贬值的影响。但是,自11月以来,该公司多次调整油价,导致第四季度按美元计算连续平均增长6%,将与进口平价 的差距缩小至20%。

石化和其他成品油的价格同比下降了18%,这与石化产品和某些成品油(例如喷气燃料和液化石油气)的国际价格下降趋势一致。

4.3 天然气和电力

| 天然气和电力 未经审计的数字,单位:百万美元 |

4Q22 | 3Q23 | 4Q23 | Y/Y | Q/Q | 2022 | 2023 | Y/Y | ||||||||||||||||||||||||

| 天然气作为生产商(细分市场间+第三方) |

332 | 516 | 329 | -1.0 | % | -36.3 | % | 1,677 | 1,615 | -3.7 | % | |||||||||||||||||||||

| 天然气零售(第三方) |

93 | 171 | (16 | ) | 不适用 | 不适用 | 551 | 388 | -29.6 | % | ||||||||||||||||||||||

| 中游天然气收入(分部间 + 第三方) |

55 | 48 | 44 | -18.9 | % | -7.3 | % | 210 | 194 | -7.6 | % | |||||||||||||||||||||

| 其他 |

62 | 87 | (39 | ) | 不适用 | 不适用 | 257 | 177 | -31.2 | % | ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 收入 |

542 | 822 | 318 | -41.3 | % | -61.3 | % | 2,695 | 2,374 | -11.9 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 折旧和摊销 |

(17 | ) | (16 | ) | (8 | ) | -54.3 | % | -50.0 | % | (80 | ) | (70 | ) | -13.0 | % | ||||||||||||||||

| 天然气采购(分部间 + 第三方) |

(391 | ) | (640 | ) | (317 | ) | -18.9 | % | -50.5 | % | (2,026 | ) | (1,899 | ) | -6.2 | % | ||||||||||||||||

| 中游天然气采购(分段间) |

(16 | ) | (15 | ) | (15 | ) | -8.4 | % | -0.3 | % | (61 | ) | (62 | ) | 1.3 | % | ||||||||||||||||

| 运营成本及其他 |

(118 | ) | (117 | ) | (18 | ) | -84.7 | % | -84.5 | % | (437 | ) | (345 | ) | -21.0 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 资产减值前的营业收入 |

(1 | ) | 34 | (40 | ) | 3881.9 | % | 不适用 | 90 | (3 | ) | 不适用 | ||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 资产减值 |

— | — | — | 不适用 | 不适用 | — | — | 不适用 | ||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 营业收入 |

(1 | ) | 34 | (40 | ) | 3881.9 | % | 不适用 | 90 | (3 | ) | 不适用 | ||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 折旧和摊销 |

17 | 16 | 8 | -54.3 | % | -50.0 | % | 80 | 70 | -13.0 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| EBITDA |

16 | 50 | (32 | ) | 不适用 | 不适用 | 170 | 67 | -60.7 | % | ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 租赁 |

(6 | ) | (6 | ) | (6 | ) | -0.2 | % | -4.2 | % | (25 | ) | (24 | ) | -7.2 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 调整后 EBITDA |

11 | 44 | (38 | ) | 不适用 | 不适用 | 145 | 43 | -70.1 | % | ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 资本支出 |

34 | 40 | 41 | 20.6 | % | 2.5 | % | 78 | 178 | 128.2 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

总收入为23.74亿美元(同比下降12%),这主要是由于我们的子公司Metrogas按美元计算的 价格下降了30%(尤其受到年底外汇贬值的影响),但销售量增长1%略有抵消。其他以当地货币计算的销售以及作为 生产商的天然气需求萎缩也影响了收入的下降。

天然气购买量同比下降6%,这与天然气销售的下降有关,而 运营成本和其他成本同比收缩了21%,这主要是由上述外汇贬值带动的。

调整后的息税折旧摊销前利润为4,300万美元(同比下降70%),原因是我们的子公司Metrogas按美元计算的天然气价格萎缩,以及作为生产商的天然气需求减少,但出口商的新外汇制度部分抵消了这一点。

11

资本支出总额为1.78亿美元(同比增长128%),继续专注于新的 中游天然气设施的建设,旨在消除Vaca Muerta地层潜力的瓶颈。从这个意义上讲,到2023年底,我们在改造Tex Loma La Lata液化天然气设施方面取得了93%的进展,该设施的第一阶段于2023年9月投入运营,预计将在2024年4月全面投入运营,在核心枢纽区块中增加了高达600m3/d的天然气处理能力和600吨/日的液化天然气。此外,我们 继续开展林孔德尔曼格鲁洛天然气管道扩建项目,该项目已取得94%的进展,预计将于2024年3月底完成。

此外,YPF和Petronas在2023年完成了液化天然气项目第一阶段的可行性研究和基础工程。此外,在2023年,Mega 在巴伊亚布兰卡启动了其液体业务扩展项目的第一阶段,到2025年将丙烷产能提高20%。

5。流动性和资本来源

5.1 现金流 摘要

| 汇总合并现金流 未经审计的数字,单位:百万美元 |

4Q22 | 3Q23 | 4Q23 | Y/Y | Q/Q | 2022 | 2023 | Y/Y | ||||||||||||||||||||||||

| 现金收支平衡表 |

834 | 1,167 | 1,296 | 55.4 | % | 11.1 | % | 611 | 773 | 26.5 | % | |||||||||||||||||||||

| 来自经营活动的净现金流 |

1,331 | 1,399 | 1,708 | 28.3 | % | 22.1 | % | 5,693 | 5,913 | 3.9 | % | |||||||||||||||||||||

| 来自投资活动的净现金流 |

(1,130 | ) | (1,321 | ) | (1,563 | ) | 38.3 | % | 18.3 | % | (4,016 | ) | (5,332 | ) | 32.8 | % | ||||||||||||||||

| 来自融资活动的净现金流 |

(155 | ) | 158 | (111 | ) | -28.4 | % | 不适用 | (1,227 | ) | 278 | 不适用 | ||||||||||||||||||||

| 外汇调整及其他 |

(107 | ) | (107 | ) | (207 | ) | 93.5 | % | 93.5 | % | (288 | ) | (509 | ) | 76.7 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| Cash EoP |

773 | 1,296 | 1,123 | 45.3 | % | -13.3 | % | 773 | 1,123 | 45.3 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 投资金融资产 |

319 | 182 | 264 | -17.2 | % | 45.1 | % | 319 | 264 | -17.2 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 现金 + 短期投资 eoP |

1,092 | 1,478 | 1,387 | 27.0 | % | -6.2 | % | 1,092 | 1,387 | 27.0 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| FCF |

(188 | ) | (379 | ) | (60 | ) | -68.1 | % | -84.2 | % | 755 | (740 | ) | 不适用 | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

FCF = 运营现金流减去资本支出(投资活动)、并购(投资活动)以及利息和租赁 付款(融资活动)。

尽管 调整后息税折旧摊销前利润萎缩以及Maxus和解协议(2.87亿美元)的支付,但运营净现金流在2023年达到59.13亿美元(同比增长4%),这主要是由于我们子公司的股息收入增加,以及其他积极的营运资金变化,例如2022年的特别所得税预缴所产生的税收抵免,临时延期付款原材料和服务的进口、延期缴纳雇员的社会保障缴款和出口根据前政府在第三季度实施的燃料 价格协议,以及有效期至2023年12月的出口商和外部融资差异外汇制度,以及2023年非现金库存 的负变化,到2024年的关税。

2023年来自投资活动的净现金流为负53.32亿美元,而2022年为负40.16亿美元 。33%的增长主要是由我们全面部署的资本支出计划推动的,比2022年的投资高出近36%。

2023 年,来自 融资活动的净现金流为正2.78亿美元,而去年为负12.27亿美元,原因是该公司通过获得本地和跨境 贸易相关贷款以及开拓当地资本市场来继续推进其财务计划。

结果,该期间的自由现金流为负7.4亿美元, 这是因为我们雄心勃勃的资本支出计划的持续部署以及我们的定期利息支付和其他支出并未被运营现金流完全补偿。

在流动性方面,截至2023年底,我们的现金和短期投资为13.87亿美元,与2022年相比增长了27%。我们 继续采取积极的现金管理策略,以最大限度地减少外汇敞口,在23年第四季度录得非外汇敞口,低于22年第四季度的8%和23年第三季度的2%。

12

5.2 净负债

| 净负债明细 未经审计的数字,单位:百万美元 |

4Q22 | 3Q23 | 4Q23 | Q/Q | ||||||||||||

| 短期债务 |

1,140 | 1,546 | 1,508 | -2.5 | % | |||||||||||

| 长期债务 |

5,948 | 6,607 | 6,682 | 1.1 | % | |||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| 债务总额 |

7,088 | 8,153 | 8,190 | 0.5 | % | |||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| 平均值。AR$债务的利率 |

69.8 | % | 109.2 | % | 104.8 | % | ||||||||||

| 平均值。美元债务利率 |

7.9 | % | 6.2 | % | 6.5 | % | ||||||||||

| 以阿里亚尔计算的债务百分比 |

3.0 | % | 2.5 | % | 1.7 | % | ||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| 现金 + 短期投资 |

1,092 | 1,478 | 1,387 | -6.2 | % | |||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| 美元化流动性的百分比 |

91.6 | % | 98.0 | % | 103.0 | % | ||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

| 净负债 |

5,996 | 6,675 | 6,803 | 1.9 | % | |||||||||||

|

|

|

|

|

|

|

|

|

|||||||||

阿里亚尔和美元债务的平均利率是指YPF的独立利率。

截至2023年12月31日,YPF的合并净负债总额为68.03亿美元,环比增长1.28亿美元,同比增长8.07亿美元。尽管净负债与上一季度相比有所增加,但公司设法将净杠杆率维持在1.7倍左右。

在融资方面,公司完成了本年度的财务计划,为其在 第四季度到期的所有贸易融资机制进行了再融资,还利用了当地资本市场,发行了以0%的价格发行了1.28亿美元的美元挂钩3年期债券,价格为每100美元面值135.3美元,这意味着到期收益率为负 。

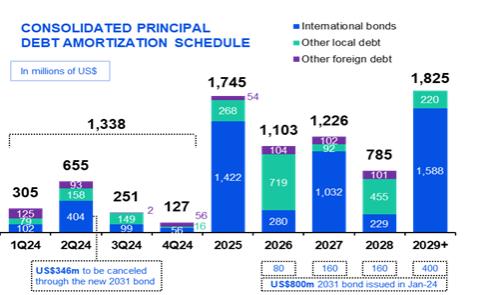

关于我们的到期情况,该公司将在2024年面临13.38亿美元的债务到期,主要集中在 国际债券上,包括3.46亿美元的2024年票据的最终摊款和超过5亿美元的短期贸易便利。

2024年1月10日,该公司重返国际资本市场,发行了名义价值为8亿美元 的出口担保债券。新债券的固定利率为9.50%,将于2031年7月到期,自2026年7月起分10次半年分期摊销。同时,它启动了2024年票据的现金招标要约, 预付了未偿还金额的近40%。

下图显示了我们截至2023年12月的合并本金债务到期日概况:

13

6。桌子

6.1 合并资产负债表

| 合并资产负债表 | 以百万美元计 | |||||||

| 未经审计的数字 |

12 月 31 日至 22 日 | 12 月 31 日至 23 日 | ||||||

| 非流动资产 |

||||||||

| 无形资产 |

384 | 367 | ||||||

| 物业、厂房和设备 |

17,510 | 17,712 | ||||||

| 用于租赁的资产 |

541 | 631 | ||||||

| 对公司和合资企业的投资 |

1,905 | 1,676 | ||||||

| 递延所得税资产,净额 |

17 | 18 | ||||||

| 其他应收账款 |

205 | 158 | ||||||

| 贸易应收账款 |

6 | 31 | ||||||

| 投资金融资产 |

201 | 8 | ||||||

|

|

|

|

|

|||||

| 非流动资产总额 |

20,769 | 20,601 | ||||||

|

|

|

|

|

|||||

| 流动资产 |

||||||||

| 库存 |

1,738 | 1,683 | ||||||

| 合同资产 |

1 | 10 | ||||||

| 其他应收账款 |

808 | 381 | ||||||

| 贸易应收账款 |

1,504 | 973 | ||||||

| 投资金融资产 |

319 | 264 | ||||||

| 现金和现金等价物 |

773 | 1,123 | ||||||

|

|

|

|

|

|||||

| 流动资产总额 |

5,143 | 4,434 | ||||||

|

|

|

|

|

|||||

| 总资产 |

25,912 | 25,035 | ||||||

|

|

|

|

|

|||||

| 股东权益总额 |

10,552 | 9,051 | ||||||

|

|

|

|

|

|||||

| 非流动负债 |

||||||||

| 规定 |

2,571 | 2,660 | ||||||

| 递延所得税负债,净额 |

1,733 | 1,242 | ||||||

| 合同负债 |

0 | 34 | ||||||

| 应缴所得税 |

26 | 4 | ||||||

| 其他应付税款 |

1 | 0 | ||||||

| 工资和社会保障 |

1 | 0 | ||||||

| 租赁产生的负债 |

272 | 325 | ||||||

| 贷款 |

5,948 | 6,682 | ||||||

| 其他负债 |

19 | 112 | ||||||

| 应付账款 |

6 | 5 | ||||||

|

|

|

|

|

|||||

| 非流动负债总额 |

10,577 | 11,064 | ||||||

|

|

|

|

|

|||||

| 流动负债 |

||||||||

| 规定 |

199 | 181 | ||||||

| 合同负债 |

77 | 69 | ||||||

| 应缴所得税 |

27 | 31 | ||||||

| 其他应付税款 |

173 | 139 | ||||||

| 工资和社会保障 |

297 | 210 | ||||||

| 租赁产生的负债 |

294 | 341 | ||||||

| 贷款 |

1,140 | 1,508 | ||||||

| 其他负债 |

12 | 122 | ||||||

| 应付账款 |

2,564 | 2,319 | ||||||

|

|

|

|

|

|||||

| 流动负债总额 |

4,783 | 4,920 | ||||||

|

|

|

|

|

|||||

| 负债总额 |

15,360 | 15,984 | ||||||

|

|

|

|

|

|||||

| 负债和股东权益总额 |

25,912 | 25,035 | ||||||

|

|

|

|

|

|||||

注:根据国际财务报告准则(IFRS)报告的信息。

14

6.2 合并损益表

| 损益表 未经审计的数字,单位:百万美元 |

4Q22 | 3Q23 | 4Q23 | Y/Y | Q/Q | 2022 | 2023 | Y/Y | ||||||||||||||||||||||||

| 收入 |

4,645 | 4,504 | 4,194 | -9.7 | % | -6.9 | % | 18,757 | 17,311 | -7.7 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 成本 |

(3,701 | ) | (3,689 | ) | (3,356 | ) | -9.3 | % | -9.0 | % | (13,684 | ) | (13,853 | ) | 1.2 | % | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 毛利 |

944 | 815 | 838 | -11.2 | % | 2.8 | % | 5,073 | 3,458 | -31.8 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 销售费用 |

(452 | ) | (483 | ) | (419 | ) | -7.3 | % | -13.3 | % | (1,896 | ) | (1,804 | ) | -4.9 | % | ||||||||||||||||

| 管理费用 |

(198 | ) | (194 | ) | (187 | ) | -5.6 | % | -3.6 | % | (657 | ) | (705 | ) | 7.3 | % | ||||||||||||||||

| 勘探费用 |

(23 | ) | (16 | ) | (19 | ) | -17.4 | % | 18.8 | % | (65 | ) | (61 | ) | -6.2 | % | ||||||||||||||||

| 不动产、厂房和设备以及无形资产的减值 |

(25 | ) | (506 | ) | (1,782 | ) | 7028.0 | % | 252.2 | % | (123 | ) | (2,288 | ) | 1760.2 | % | ||||||||||||||||

| 其他经营业绩,净额 |

196 | (3 | ) | 152 | -22.4 | % | 不适用 | 150 | 152 | 1.3 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 营业收入 |

442 | (387 | ) | (1,417 | ) | 不适用 | 266.1 | % | 2,482 | (1,248 | ) | 不适用 | ||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 公司和合资企业的权益收入 |

58 | 44 | (133 | ) | 不适用 | 不适用 | 446 | 94 | -78.9 | % | ||||||||||||||||||||||

| 财务收入 |

804 | 1,042 | 2,054 | 155.5 | % | 97.1 | % | 2,188 | 4,489 | 105.2 | % | |||||||||||||||||||||

| 财务成本 |

(773 | ) | (930 | ) | (1,497 | ) | 93.7 | % | 61.0 | % | (2,315 | ) | (3,979 | ) | 71.9 | % | ||||||||||||||||

| 其他财务业绩 |

89 | 94 | (8 | ) | 不适用 | 不适用 | 255 | 387 | 51.8 | % | ||||||||||||||||||||||

| 财务业绩,净额 |

120 | 206 | 549 | 357.5 | % | 166.5 | % | 128 | 897 | 600.8 | % | |||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 所得税前净利润 |

620 | (137 | ) | (1,001 | ) | 不适用 | 630.7 | % | 3,056 | (257 | ) | 不适用 | ||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 所得税 |

(156 | ) | — | (860 | ) | 451.3 | % | 不适用 | (822 | ) | (1,020 | ) | 24.1 | % | ||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 该期间的净利润 |

464 | (137 | ) | (1,861 | ) | 不适用 | 1258.4 | % | 2,234 | (1,277 | ) | 不适用 | ||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

| 母公司股东的净利润 |

465 | (128 | ) | (1,860 | ) | 不适用 | 1353.1 | % | 2,228 | (1,312 | ) | 不适用 | ||||||||||||||||||||

| 非控股权益的净利润 |

(1 | ) | (9 | ) | (1 | ) | 0.0 | % | -88.9 | % | 6 | 35 | 483.3 | % | ||||||||||||||||||

| 归属于母公司股东的每股收益(基本收益和 摊薄后的收益) |

1.19 | (0.33 | ) | (4.75 | ) | 不适用 | 1339.4 | % | 5.67 | (3.35 | ) | 不适用 | ||||||||||||||||||||

注:根据国际财务报告准则(IFRS)报告的信息。

7。关于 YPF

YPF是阿根廷 最大的能源公司,完全融入石油和天然气价值链。我们的主要业务是:(i)在上游,我们分别生产约35%和30%的原油和天然气;(ii)在下游,我们经营3家炼油厂,约占阿根廷炼油能力的50%,引领当地柴油和汽油销售,市场份额超过55%;(iii)在天然气和电力领域,我们的子公司Metrogas分销全国约25%的股份是天然气,而我们的子公司YPF Luz是阿根廷的第三大发电公司。政府是控股股东,持有51%的股份,YPF在纽约证券交易所和BYMA上市。

8。免责声明

有关YPF S.A.(一家根据阿根廷法律组建的 匿名公司(以下简称 “公司” 或 “YPF”)的更多信息,可在网站www.ypf.com的 “投资者” 栏目中找到。

本文件不构成在任何司法管辖区的出售要约或购买公司任何证券的任何要约的邀请。未经美国证券交易委员会(SEC)、国家证券交易委员会(阿根廷国家证券交易委员会,简称CNV)注册或 豁免此类注册,则不得在美国发行或出售证券。

不得出于任何目的依赖本文档中包含的信息或其 完整性。本文档中包含的某些信息可能来自公开来源,可能未经独立验证或审计。或者 代表公司、其任何关联公司(根据该法第405条,关联公司)、成员、董事、高级职员或任何其他人(关联方)对本文件或口头讨论的任何其他材料中包含的信息或观点的准确性、 完整性或公平性以及任何依赖性未作任何明示或暗示的陈述或保证你在他们身上放置的风险将由你自己承担。此处提出的任何意见均基于撰写本文时收集的一般信息 ,如有更改,恕不另行通知。此外,对于此类信息或意见或与本文件或其内容相关的任何其他事项或与此相关的其他事项,公司或其任何 关联方现在或将不会接受任何责任、义务或责任(无论是直接还是间接、合同、侵权行为或其他方面)。

本文件还可能包括某些非国际财务报告准则(IFRS)(国际财务报告准则)财务指标, 在任何时期都没有经过财务审计。本文档中包含的信息和意见是截至本文件发布之日提供的,有待验证、完成和更改,恕不另行通知。

本文件包括有关未来的前瞻性陈述。包括相信、思考、 预测、期望、预期、打算、应该、寻求、估计、未来或类似表述等词语,意在识别 关于未来的陈述。为避免疑问,对未来或未来业绩、业绩或成就的任何预测、指导或类似估计均为前瞻性陈述。尽管我们的管理层认为 前瞻性陈述所依据的假设和估计是合理的,并且是基于当前可用的最佳信息,但此类前瞻性陈述所基于的假设本质上会受到重大 不确定性和突发事件的影响,其中许多是我们无法控制的。

前瞻性陈述仅代表其发表之日, 由于新信息、未来事件或其他因素,我们没有义务公开发布此处包含的任何前瞻性陈述的任何更新或修订。鉴于这些限制,不应 过分依赖本文件中包含的前瞻性陈述。有关这些前瞻性陈述和YPF业务相关的风险和不确定性的更多信息,可在EDGAR (www.sec.gov)或阿根廷国家证券交易委员会的网页(www.argentina.gob.ar/cnv)上提交的YPF公开披露中找到。

您不应 以任何有关过去趋势或活动的陈述来表示趋势或活动将在未来持续下去。因此,你不应过分依赖这些陈述。本文件无意构成, 不应被解释为投资建议。

此处包含的信息旨在帮助有关各方对YPF进行自己的 评估。

15

签名

根据1934年《证券交易法》的要求,注册人已正式授权下列签署人 代表其签署本报告。

| YPF Sociedad Anonima | ||||

| 日期:2024 年 3 月 6 日 | 来自: | /s/ Margarita Chun | ||

| 姓名: | Margarita Chun | |||

| 标题: | 市场关系官员 | |||