| 2023 年第三季度投资者 演示文稿 2023 年 11 月 7 日 |

| 警示性陈述 2 前瞻性陈述 本演示文稿中的某些陈述和信息(以及我们不时作出的其他书面或口头陈述中包含的信息)可能包含或构成《1995年私人证券 诉讼改革法》、经修订的1933年《证券法》第27A条和经修订的1934年《证券交易法》第21E条所指的 “前瞻性陈述”。“相信”、“估计”、“项目”、“期望”、“预测”、“计划”、“打算”、“预见” “应该”、“将”、“可以”、“继续”、“承诺”、“尝试”、“目标”、“指导”、“寻找”、“专注”、“提供指导”、“提供展望” 或其他类似表述旨在识别前瞻性陈述,这些陈述本质上不是历史的 。这些前瞻性陈述,包括有关我们的战略计划和市场机会的陈述,基于我们当前对未来发展及其对我们的潜在影响的预期和信念以及目前可用的其他 信息。此类前瞻性陈述由于与未来事件有关,因此其本质上受许多重要的风险和不确定性的影响,这些风险和不确定性可能导致实际结果或其他事件与 所设想的事件存在重大差异。 这些风险和不确定性包括但不限于:总体经济状况恶化,包括通货膨胀状况并导致消费者信心和商业支出下降,以及消费者信贷 价值下降影响对我们产品的需求;我们经营业绩的不可预测性,包括无法预测客户库存管理做法的变化及其对我们业务的影响;银行 系统和金融市场的不利状况,包括银行的倒闭和金融机构;我们的供应链中断或其他故障,包括俄罗斯-乌克兰或其他外国冲突导致的中断或与单一来源供应商有关的故障,或 供应商未能或无法遵守我们的行为准则或合同要求,或供应商运营所在国家的政治动荡,导致成本增加且无法将这些成本转嫁给我们的客户, 延长生产周期,难以满足客户的交付预期;我们未能留住我们的现有客户或识别和吸引新客户;我们作为加速申报人的地位并遵守了 2002 年 《萨班斯-奥克斯利法案》第 404 条以及与此类合规和执行该法案相关的费用;我们未能维持对财务报告的有效内部控制;我们无法招聘、留住和培养合格的 人员,包括关键人员;COVID-19 及其应对措施对我们业务(包括我们的供应链、客户)的潜在影响需求、劳动力、运营;系统安全风险、数据保护漏洞和网络攻击; 我们的运营(包括我们的信息技术系统)或运营我们所依赖的计算基础设施的第三方的运营中断;我们无法开发、推出和商业化新产品;我们的 巨额债务,包括无法偿还债务或为此类债务再融资;债务的限制性条款和未来债务协议的契约发烧以及由此对我们 能力的限制推行我们的业务战略;我们一个或多个设施的生产中断;我们的软件缺陷;各利益相关者的环境、社会和治理偏好和要求以及我们遵守这些 偏好和要求以及遵守任何相关监管要求的能力;气候变化的影响、由于我们的产品和生产过程对环境的影响而对我们产品的负面看法以及其他ESG相关风险;天气条件导致的生产中断,气候变化,政治不稳定或社会动荡;我们无法充分保护我们的商业秘密和知识产权免遭盗用、对我们提出 的侵权索赔以及与开源软件相关的风险;我们筹集资金的能力有限;生产质量、材料和流程方面的问题;与强制征收销售税和对州外企业征收销售税或无人申领的销售税索赔有关的成本和影响财产,如还有可能提高企业所得税税率的新美国税收立法以及对我们所得税 状况的挑战;我们无法成功执行资产剥离或收购;我们无法实现长期资产的全部价值;与产品缺陷和任何相关的产品责任和/或保修索赔有关的成本;我们无法向关键技术许可方续订 许可证;我们市场竞争激烈、饱和和整合;限制的影响,我们的延迟或中断从 国外采购用于我们产品的原材料和组件的能力;俄罗斯在乌克兰的持续军事行动和其他外国冲突对全球经济的影响;与遵守或不遵守有关消费者隐私、数据使用和安全的法规、客户合同 要求和不断变化的行业标准相关的成本和潜在责任;使我们现有技术解决方案和产品过时或不那么重要的新技术和正在开发的技术,或者我们未能做到这一点及时推出新的 产品和服务;我们的经营业绩出现季度变化;我们未能按照支付卡行业安全标准委员会安全标准或其他行业标准开展业务;我们的 未能遵守适用于我们的产品和生产过程中使用的原材料的环境、健康和安全法律法规;与大股东持有我们股票相关的风险;潜在的 利益冲突可能是由于我们的董事会造成的董事部分由作为我们大股东负责人的董事组成;证券分析师对我们普通股交易市场和价格的影响; 未能满足纳斯达克全球市场的持续上市标准;股东行动主义或证券诉讼对我们普通股交易价格和波动性的影响;我们组织文件中的某些条款和其他 合同条款中可能延迟或阻止控制权变更以及让其他股东感到困难超过大股东更改董事会的组成;我们遵守各种复杂法律和法规的能力以及任何不遵守行为的责任;法律和监管程序的影响;以及我们在2023年3月8日向美国证券交易委员会提交的截至2022年12月31日 31日年度报告中的风险因素,第一部分第1A项 — 风险因素中描述的其他风险在第二部分第1A项——本10-Q表季度报告以及我们不时提交的其他报告的风险因素中美国证券交易委员会。 我们提醒并建议读者不要过分依赖前瞻性陈述,前瞻性陈述仅代表截至本文发布之日。这些陈述基于可能无法实现的假设,涉及风险和不确定性, 可能导致实际结果或其他事件与本文所包含的预期和信念存在重大差异。无论是由于 新信息、未来事件还是其他原因,我们都没有义务在任何前瞻性陈述发表之日后对其进行公开更新或修改。 非公认会计准则财务指标 除了根据美国公认会计原则(“GAAP”)报告的财务业绩外,我们还在本报告中提供了以下非公认会计准则财务指标,均以持续经营为基础进行报告: 息税折旧摊销前利润、调整后息税折旧摊销前利润率、自由现金流、LTM调整后的息税折旧摊销前利润率和净杠杆比率。管理层使用这些非公认会计准则财务指标,在不同财政期之间持续比较我们的经营业绩 。我们认为,与历史和未来时期以及同行相比,这些财务指标适合增进对我们基本经营业绩趋势的总体理解。管理层还 认为,这些衡量标准对投资者分析我们的经营业绩很有用,并提高了财政期之间的可比性。不应将非公认会计准则财务指标与根据公认会计原则计算的财务信息分开考虑,也不能将其作为其替代品 来考虑。我们的非公认会计准则指标可能与其他公司的类似标题的指标不同。鼓励投资者查看这些历史非公认会计准则指标 与本报告附录中包含的最直接可比的GAAP财务指标的对账情况。 |

| 3 议程 概述和战略回顾 2023 年第三季度亮点 2023 年预期 财务回顾 摘要 1 2 3 4 5 |

| 4 正如预期的那样,第三季度销售额和利润下降 • 客户保持谨慎, 在 2022 年储备充足后继续 降低库存水平全年展望已更新 • 市场尚未正常化 长期趋势保持不变 • 流通中的信用卡继续增长 新股票回购计划已宣布 • 2,000 万美元授权于 2024 年 12 月 31 日到期 概述 |

| 战略审查 关键战略重点 5 深度关注客户 市场领先的优质产品和 客户服务 持续创新 市场竞争商业模式 非接触式指示器标志由四个渐变弧线组成,是 EMVCo, LLC 拥有并经许可使用的商标 。 |

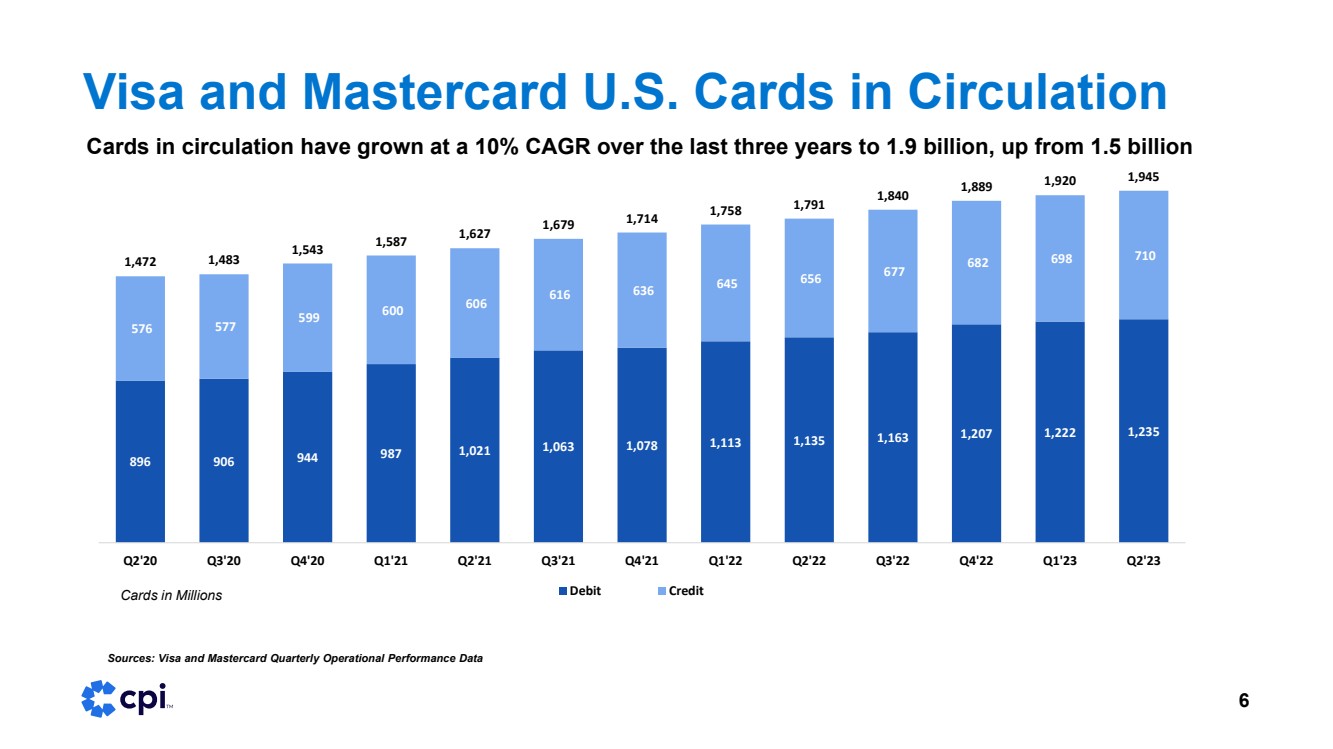

| Visa和万事达卡美国流通卡 6 流通中的卡在过去三年中以10%的复合年增长率增长至19亿张,高于15亿张 张 来源:维萨和万事达卡季度运营业绩数据 896 906 944 987 1,021 1,078 1,078 1,135 1,163 1,207 1,222 1,235 577 577 606 616 636 645 656 677 682 698 710 1,472 1,483 1,543 1,587 1,627 1,679 1,714 1,758 1,891 1,889 1,840 1,920 1,945 Q2'20 Q3'20 Q4'20 Q1'20 Q1'20 Q1'21 Q4'21 Q4'21 Q4'22 Q2'22 Q3'22 Q3'22 Q3'22 Q3'22 Q3'22 Q3'22 Q3'22 Q3'22 Q3'22 Q3'22 Q3'22 Q3'22 Q3'22 Q3'22 Q3'22 Q3'22 Q3'22 Q3'22 Q3'22 Q3'22 Q3'22 Q3'22 Q3'22 Q23 年第 1季度第 2'23 季度借记贷方 |

| 2023 年第三季度亮点 市场需求疲软,因为客户 保持谨慎并降低 库存水平 7 与去年的挑战性比较也影响了 第三季度的增长;年初至今的强劲现金流改善 • 净销售额下降15%,至1.059亿美元 • 净收入下降68%至390万美元;净收入利润率 从 9.6% 下降至 3.6% • 调整后的息税折旧摊销前利润¹ 下降25%,至2,120万美元;调整后的 息税折旧摊销前利润率¹ 从22.7%下降至20.1% 前九个月:净销售额(2%)、净收益(12%)、调整后 息税折旧摊销前利润¹(1%) • 年初至今现金由运营活动提供2,230万美元 ,而去年同期为1170万美元;自由现金 流量1生成1,620万美元,而上年同期的使用量为270万美元 1) 调整后的息税折旧摊销前利润、调整后的息税折旧摊销前利润率和自由现金流不是按公认会计原则在 中编制的财务业绩衡量标准。有关更多信息 以及与最直接可比的GAAP财务指标的对账,请参阅本文件末尾的 “非公认会计准则财务指标对账”。 |

| 8 2023 年预期 第四季度净销售额和调整后息税折旧摊销前利润 预计将与第三季度水平相似 全年展望中等个位数净销售额下降(此前持平至低 个位数增长) 调整后息税折旧摊销前利润¹ 下降(之前为 中高个位数增长) 自由现金流大约是2022年水平的两倍 (之前是两倍多) 年底的净杠杆率约为3倍 (之前介于2.5倍至3.0倍之间) 长期增长趋势保持不变 发卡量增长 经常性增长 业务性质 采用价格更高的非接触式和 环保卡的趋势 1) 我们根据非公认会计准则提供了2023年调整后的息税折旧摊销前利润预期,因为某些 对账项目取决于未来事件,这些事件要么无法控制,要么无法可靠地预测 ,因为它们不是公司日常活动的一部分,其中任何一项都可能意义重大。 |

| 财务评论 9 |

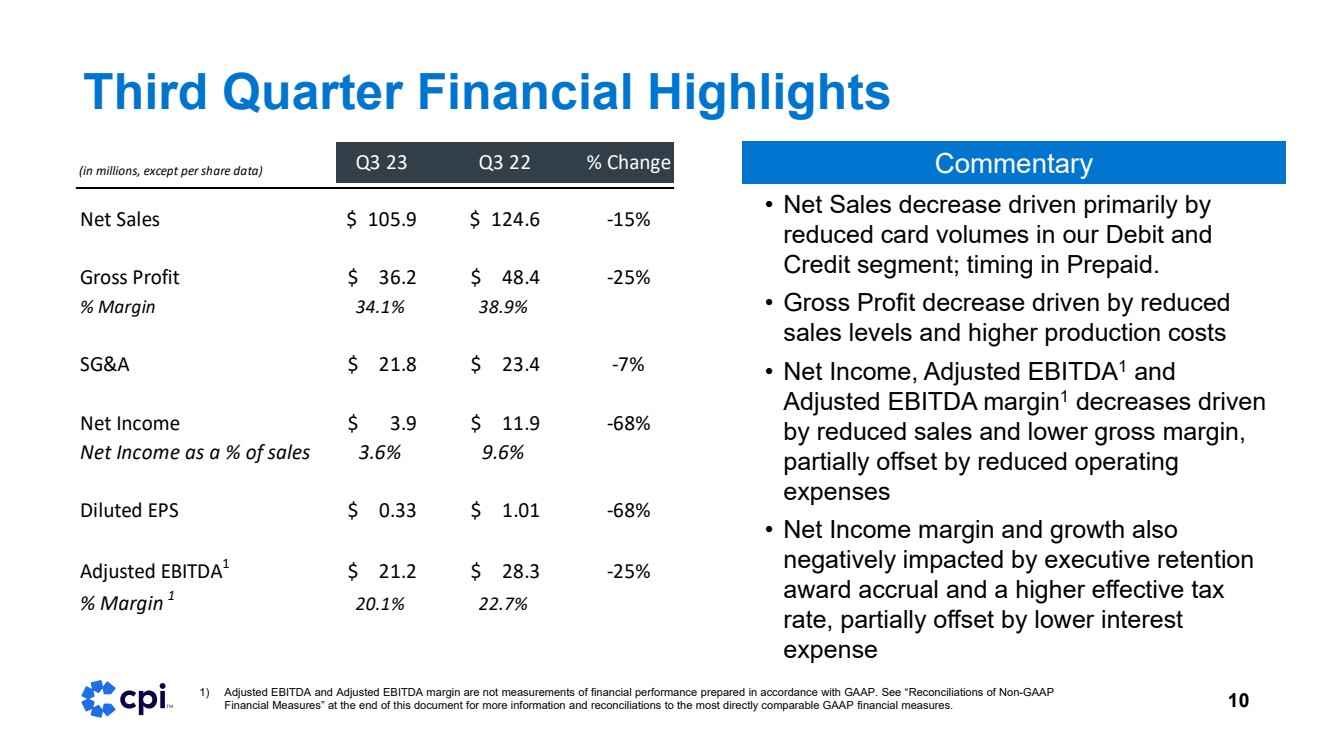

| 第三季度财务摘要 10 • 净销售额下降的主要原因是 我们的借记卡和 信贷板块的卡量减少;预付的时机是时机。 • 毛利率下降受 销售水平下降和生产成本上升所推动 • 净收入、调整后的 EBITDA1 和 调整后息税折旧摊销前利润率1的下降是由销售减少和毛利率下降推动的 , 运营支出减少 部分抵消了营运 支出的减少 • 净收入利润率和增长也受到高管留任 应计奖励和更高的有效税收的负面影响 利率,部分被较低的利息 支出 (以百万计,每股数据除外)所抵消,23 年第三季度第三季度 22% 变动评论 净销售额 105.9 美元 124.6 美元 -15% 总额利润 36.2 美元 48.4 -25% % 利润率 34.1% 38.9% SG&A $21.8 美元 23.4 -7% 净收入 3.9 美元 11.9 -68% 净收入占销售额的百分比 3.6% 9.6% 摊薄每股收益 0.33 美元 1.01 -68% 调整后 EBITDA1 $21.2$ 28.3 -25% % 利润率 1 20.0 22.7% 1) 调整后的息税折旧摊销前利润和调整后的息税折旧摊销前利润率不是根据公认会计原则编制的财务业绩衡量标准。有关更多信息以及与最直接可比的GAAP财务指标的对账,请参阅本文件末尾的 “非GAAP 财务指标对账”。 |

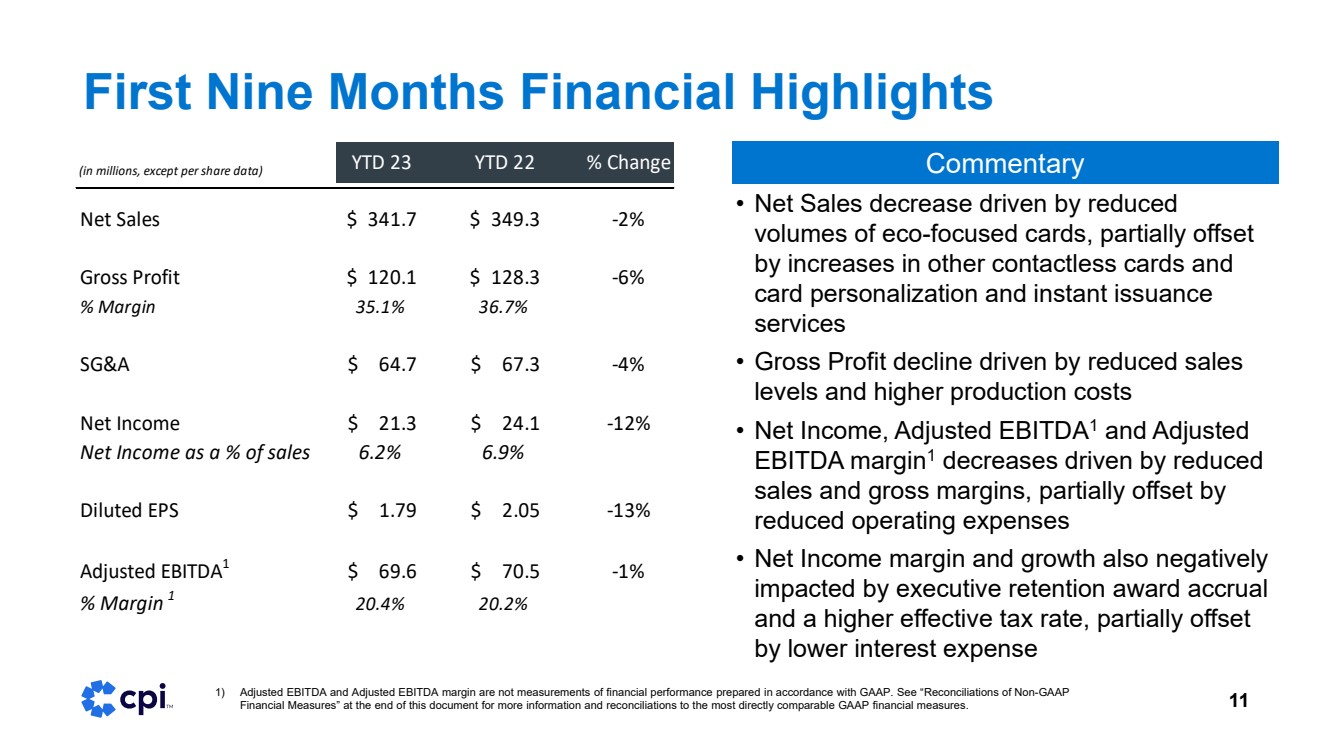

| 前九个月财务摘要 11 • 净销售额下降是由注重生态的信用卡销量减少推动的,部分抵消了 其他非接触式卡和 卡个性化和即时发行 服务的增加 • 销售水平下降和生产成本上升推动的毛利下降 • 净收入、调整后 EBITDA1 和调整后 息税折旧摊销前利润率1的下降是由于 的减少所致销售额和毛利率,部分被 的运营费用减少所抵消 • 净收入利润率和增长也受到负面影响 应计高管留任奖励 和更高的有效税率 被较低的利息支出 (以百万计,每股数据除外)部分抵消 年初至今 22% 变动评论 净销售额 341.7 美元 349.3 -2% 毛利 120.1 美元 128.3 -6% % 利润率 35.1% 36.7% SG&A $67.3 -4% br} 净收益 21.3 美元 24.1 -12% 净收入占销售额的百分比 6.2% 6.9% 摊薄后每股收益 1.79 美元 2.05 -13% 调整后 EBITDA1 $69.6 美元 70.5 -1% % 利润率 1 20.4% 20.2% 1) 调整后息税折旧摊销前利润率和调整后息税折旧摊销前利润率不是财务衡量标准业绩是根据公认会计原则准备的。有关更多信息以及与最直接可比的GAAP财务指标的对账,请参阅本文件末尾的 “非GAAP 财务指标对账”。 |

| 财务摘要-分部 借方和贷方 第三季度净销售额和营业收入前九个月净销售额和营业收入 第三季度净销售额和营业收入前九个月净销售额和营业收入 (百万美元) 24.0% 29.8% 净销售收入和利润率 26.8% 28.2% 37.0% 27.7% 31.4% 37.0% 27.7% 31.4% } 34.0% 营业收入和利润率 净销售额 净销售额 营业收入和利润率 营业收入和利润率 20.4 美元 19.2 39.8 38.7 34.0% 29.7% 15.9 美元 22.1 24.3% 23.4% 净销售额 94.2 93.2 93.2 94.2 94.2 美元26.9% 26.9% 2022 2023 $99.5 83.8 2023 29.6% 24.8% $29.8 $279.0 $285.7 2023 27.6% 27.2% 78.8 75.9 2022 2023 $25.3 22.3 2023 36.0% 29.7% 6.6 $9.1 2023 64.0 $28.9% $20.4 9 |

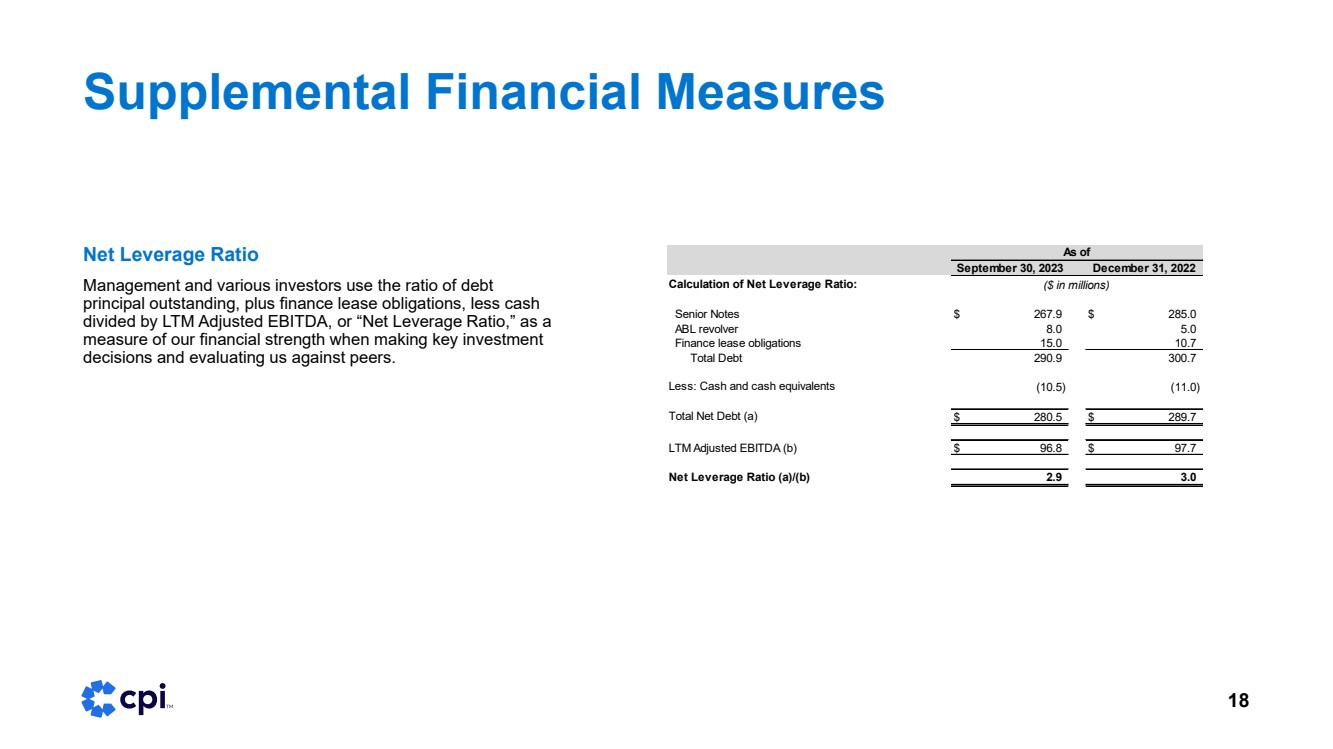

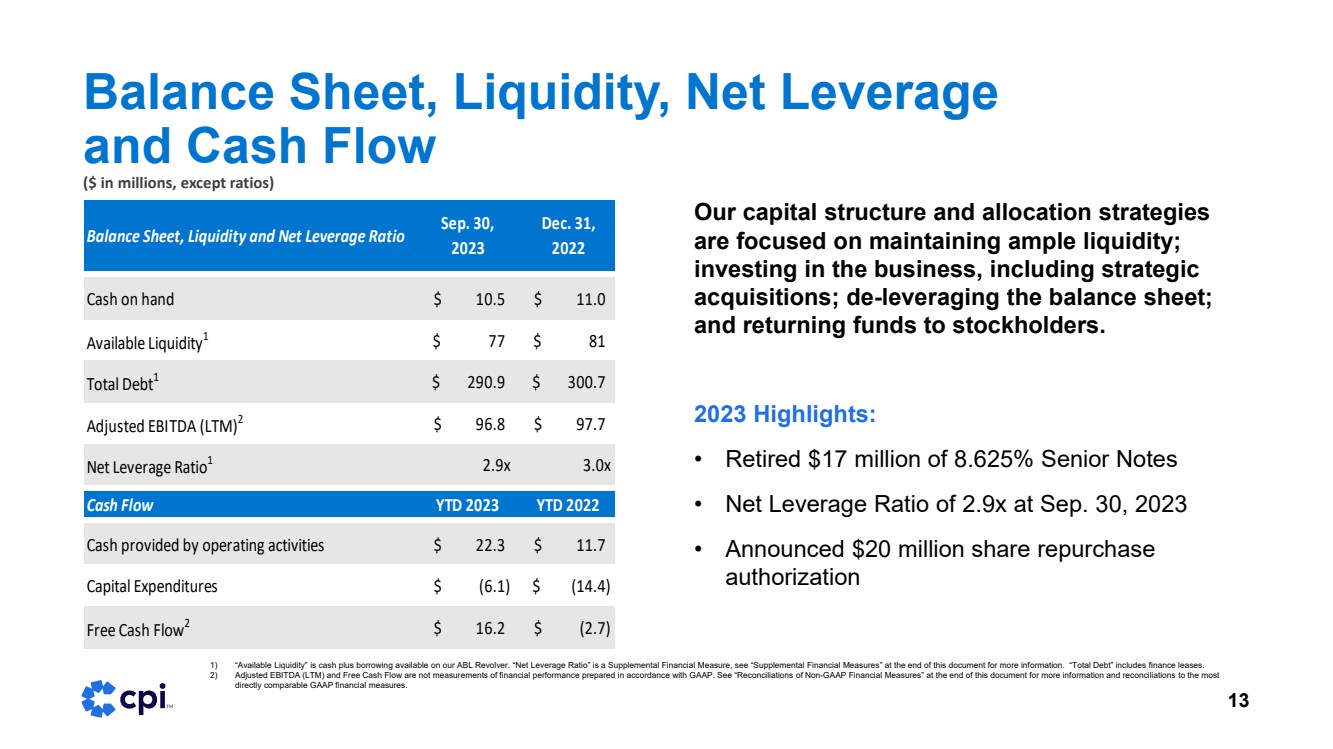

| 资产负债表、流动性、净杠杆率 和现金流 (以百万美元计,比率除外) 13 资产负债表、流动性和净杠杆比率 2023 年 9 月 30 日, 2022 年 12 月 31 日, 手头现金 10.5 美元 11.0 美元可用流动性1 美元 77 美元 81 总债务1 美元 290.9 美元 300.7 调整后息税折旧摊销前利润 (LTM) 2$ 96.8$ 96.8 美元 7.7 净杠杆率1 2.9x 3.0x 3.0x 年初至今 2022 年年初至今现金流经营活动提供的现金 22.3 美元 11.7 美元资本支出 $ (6.1) $ (14.4) 自由现金流2 $16.2$ (2.7) 我们的资本结构和配置策略 侧重于维持充足的流动性; 投资业务,包括战略 收购;资产负债表去杠杆化; 和向股东返还资金。 2023 年亮点: • 退还了 1,700 万美元的 8.625% 优先票据 • 截至 2023 年 9 月 30 日,净杠杆率为 2.9 倍 • 宣布回购 2,000 万美元的股票 授权 1) “可用流动性” 是我们的ABL Revolver上可用的现金加借款。“净杠杆比率” 是一项补充财务指标,有关更多信息,请参阅本文档末尾的 “补充财务指标”。“总债务” 包括融资租赁。 2) 调整后的息税折旧摊销前利润(LTM)和自由现金流不是根据公认会计原则编制的财务业绩衡量标准。有关更多信息以及与最直接可比的GAAP财务指标的对账,请参阅本文件末尾的 “非公认会计准则财务指标对账”。 |

| 14 第三季度疲软市场的销售额和利润下降 • 净销售额下降了15% • 净收入下降了68% • 调整后的 EBITDA1 下降了25% 更新的 2023 年展望 • 调整后的 EBITDA1 中个位数下降 • 净杠杆率约为 年底的3倍 • 自由现金流约为 2022 年水平的两倍 长期水平 趋势保持不变 • 消费者价格指数处于有利地位,拥有创新和高质量的产品以及对客户的强烈关注 摘要 1) 调整后的息税折旧摊销前利润不是衡量的根据公认会计原则编制的财务业绩。 有关更多 信息以及与最直接可比的GAAP财务指标的对账,请参阅本文件末尾的 “非公认会计准则财务指标对账”。 |

| 联系 (877) 369-9016 INVESTORRELATIONS@CPICARDGROUP.COM www.cpicardGroup.com 15 |

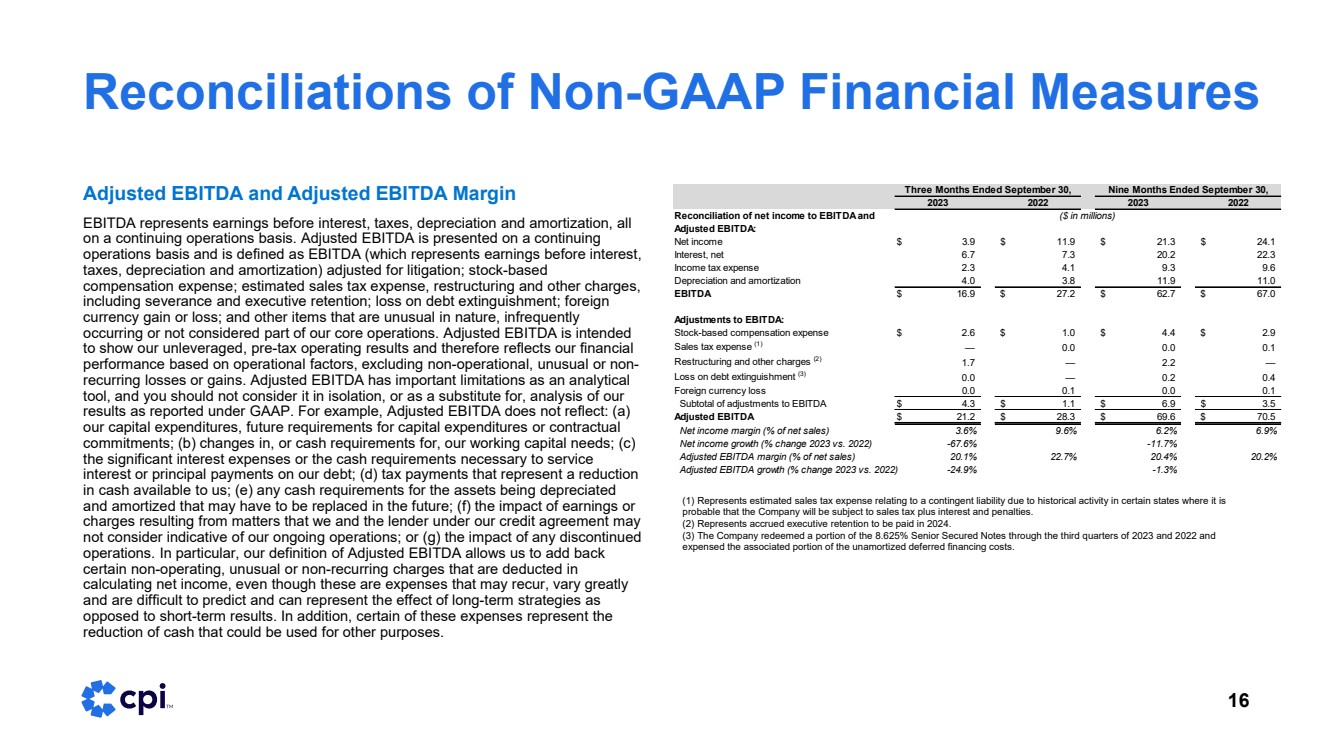

| 非公认会计准则财务指标的对账 16 调整后的息税折旧摊销前利润率和调整后的息税折旧摊销前利润率 息税折旧摊销前利润率是指扣除利息、税项、折旧和摊销前的收益,所有 均以持续经营为基础。调整后的息税折旧摊销前利润按持续 业务列报,定义为经诉讼调整的息税折旧摊销前利润(代表扣除利息、 税、折旧和摊销前的收益);基于股票的 薪酬支出;估计销售税支出、重组和其他费用, ,包括遣散费和高管留用;债务清偿损失;外国 货币收益或损失;以及其他本质上不寻常的项目, 经常发生或不被视为我们核心业务的一部分。调整后的息税折旧摊销前利润旨在 显示我们的无杠杆税前经营业绩,因此反映了我们基于运营因素的财务 业绩,不包括非运营、异常或非经常性亏损或收益。调整后的息税折旧摊销前利润作为分析 工具具有重要的局限性,您不应孤立地考虑调整后的息税折旧摊销前利润,也不应将其作为对我们根据公认会计原则报告的 业绩的分析的替代品。例如,调整后的息税折旧摊销前利润并未反映:(a) 我们的资本支出、资本支出或合同 承诺的未来要求;(b) 营运资金需求的变化或现金需求;(c) 巨额利息支出或偿还债务 利息或本金所需的现金需求;(d) 代表我们可用现金减少 的纳税;(e) 折旧 和摊销的资产在未来可能必须更换的任何现金需求;(f) 的影响根据我们的信贷协议,我们和贷款人可能认为 事项产生的收益或 费用不代表我们的持续运营;或 (g) 任何已终止的 业务的影响。特别是,我们对调整后息税折旧摊销前利润的定义允许我们添加在 计算净收益时扣除的某些非营业、异常或非经常性费用,尽管这些费用可能会重复出现,但差异很大 且难以预测,并且可以将长期策略的影响表示为 而不是短期业绩。此外,其中某些支出代表 减少了可用于其他目的的现金。 (1) 表示与某些州的历史活动产生的或有负债相关的估计销售税支出,在这些州, 公司可能需要缴纳销售税以及利息和罚款。 (2) 表示将在2024年支付的应计高管留用费。 (3) 公司在2023年和2022年第三季度赎回了8.625%的优先担保票据的一部分, 将未摊销的递延融资成本的相关部分作为支出。 净收益与息税折旧摊销前利润和 调整后息税折旧摊销前利润的对账: 净收益 3.9 美元 11.9 美元 21.3 24.1 利息,净 6.7 7.3 22.3 22.3 所得税支出 2.3 4.1 9.6 折旧和摊销 4.0 3.8 11.9 11.0 美元 27.2 美元 62.7 美元 67.0 股息折旧摊销前利润调整: 基于股票的调整薪酬支出 $2.6$ 1.0$ 4.4$ 2.9 销售税支出 (1) — 0.0 0.0 0.1 重组和其他费用 (2) 1.7 — 2.2 — 债务清偿损失 (3) 0.0 — 0.2 0.4 外币损失 0.0 0.1 0.0 0.1 息税折旧摊销前利润调整小计 4.3 美元 1.1 美元 6.9 美元3.5 调整后的息税折旧摊销前利润率 21.2 美元 28.3 美元 69.6 美元 70.5 净收入利润率(占净销售额的百分比)3.6% 9.6% 6.2% 6.9% 净收入增长(2023年与 2022年相比的百分比变化)-67.6% -11.7% 调整后息税折旧摊销前利润率(占净销售额的百分比)20.1% 22.7% 20.2% 调整后的息税折旧摊销前利润增长(2023年与 2022年相比的百分比变化)-24.9% -1.3% 截至9月30日的三个月, 2023 2023 年截至9月30日的九个月, 2023 年(百万美元) |

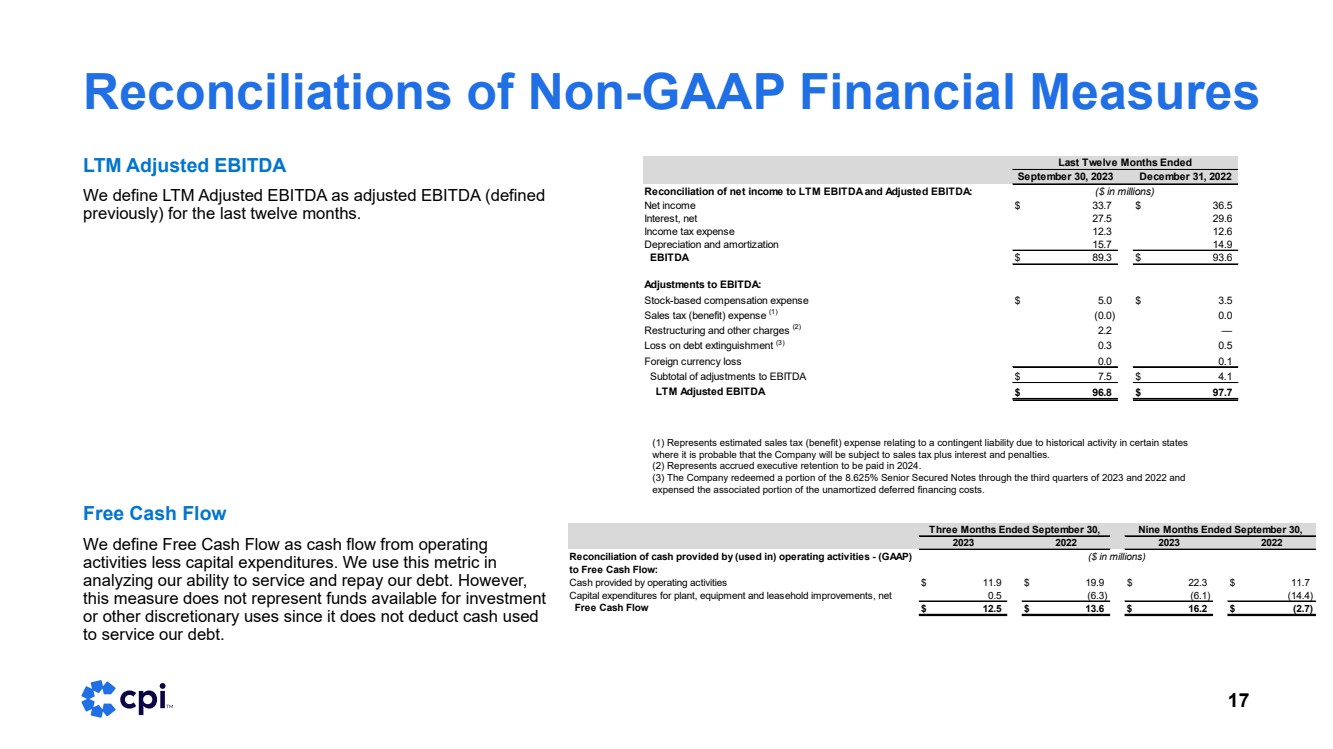

| 非公认会计准则财务指标对账 17 LTM 调整后息税折旧摊销前利润 我们将LTM调整后的息税折旧摊销前利润定义为过去十二个月的调整后息税折旧摊销前利润(之前定义为 )。 自由现金流 我们将自由现金流定义为来自运营 活动的现金流减去资本支出。我们在 中使用这个指标来分析我们的偿还和偿还债务的能力。但是, 该衡量标准不代表可用于投资 或其他全权用途的资金,因为它不扣除用于偿还债务的现金 。 净收益与LTM 息税折旧摊销前利润和调整后息税折旧摊销前利润的对账: 净收益 33.7 美元 36.5 美元利息,净额 27.5 29.6 所得税支出 12.3 12.6 折旧和摊销 15.7 14.9 美元 89.3 美元 93.6 息税折旧摊销前利润调整: 股票薪酬费用 5.0 美元 3.5 销售税(福利)支出 (1) (0.0) 0.0 重组和其他费用 (2) 2.2 — 债务清偿损失 (3) 0.3 0.5 外币损失 0.0 0.1 息税折旧摊销前利润调整小计 7.5 美元 4.1 LTM 调整后息税折旧摊销前利润 96.8 美元 97.7 美元 2023 年 9 月 30 日 2022 年 12 月 31 日最后十二次截至月份 (百万美元) 经营活动-(GAAP) 与自由现金流的对账: 经营活动提供的现金 11.9 美元 19.9 美元 22.3 美元 11.7 工厂、设备和租赁权益改善的资本支出,净额 0.5 (6.3) (6.1) (14.4) 自由现金流 12.5 美元 6$ 16.2$ (2.7) (以百万美元计) 截至9月30日的九个月, 2023 截至2022年9月30日的三个月, 2023(1)表示与历史或有负债相关的估计销售税(收益)支出在某些州 的活动,在这些州,公司可能需要缴纳销售税以及利息和罚款。 (2) 表示将在2024年支付的应计高管留用费。 (3) 公司在2023年和2022年第三季度赎回了8.625%的优先担保票据的一部分, 将未摊销的递延融资成本的相关部分作为支出。 |

| Supplemental Financial Measures 18 Net Leverage Ratio Management and various investors use the ratio of debt principal outstanding, plus finance lease obligations, less cash divided by LTM Adjusted EBITDA, or “Net Leverage Ratio,” as a measure of our financial strength when making key investment decisions and evaluating us against peers. Calculation of Net Leverage Ratio: Senior Notes $ 267.9 $ 285.0 ABL revolver 8.0 5.0 Finance lease obligations 15.0 10.7 Total Debt 290.9 300.7 Less: Cash and cash equivalents (10.5) (11.0) Total Net Debt (a) $ 280.5 $ 289.7 LTM Adjusted EBITDA (b) $ 96.8 $ 97.7 Net Leverage Ratio (a)/(b) 2.9 3.0 ($ in millions) As of September 30, 2023 December 31, 2022 |