总则

1. | 触发事件 |

1.1. | 触发事件的定义 |

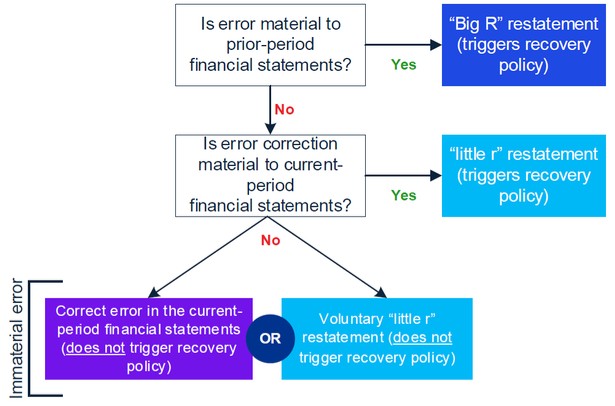

当公司被要求编制会计重述以更正以下错误时,将触发该政策:

| ● | 以前发布的财务报表(“大R”)的材料;或 |

| ● | 对以前发布的财务报表来说并不重要,但如果错误在本期内得到纠正或不加以纠正(重述),将导致重大错报。 |

因此,触发因素是误差对前一时期或当前时期的重要性。

下图描述了哪些重述触发恢复策略:

当使用重述这个词时,我们通常会想到‘大R’重述。当发现对上一时期有重大影响的错误,并重新发布财务报表以纠正错误时,就会发生这种情况。“大R”重述要求公司重述并重新发布上一季度的财务报表。

当发行人由于一个错误或累积的错误而重述和修订上一季度的财务报表,而这些错误对出现错误的个别时期并不重要时,就会出现小幅重述。如果纠正当期差错或如果当期未记录差错对当期有重大影响,发行人必须在下一次将上一期财务报表作为“小r”重述发布时进行更正。这种重要性的确定触发了发行人的回收政策。

1.2. | 重述的确定和授权 |

对可能导致重述财务报表的错误的确认通常是通过以下方式进行的:

| - | 财务总监或财务总监在编制财务报表期间 |

| - | 审计人员在审查财务报表时 |

在评估发现的错误的影响并与审计师确认后,首席财务官向首席执行官报告错误并需要重述。在首席执行官批准后,首席财务官通知审计委员会主席,审计委员会审查纠错的影响,并报告董事会进行最终批准。

- 2 -