目录表

美国

美国证券交易委员会

华盛顿特区,20549

表格10-K

(标记一)

根据1934年《证券交易法》第13或15(D)条提交的年度报告 | |

截至本财政年度止 2019年12月31日

或

根据1934年《证券交易法》第13或15(D)条提交的过渡报告 | |

的过渡期 至

佣金文件编号 001-35054

(注册人的确切姓名载于其章程)

(注册成立或组织的国家或其他司法管辖区) | (国际税务局雇主身分证号码) | |

(主要行政办公室地址)(邮政编码)

(419 ) 422-2121

(注册人的电话号码,包括区号)

根据该法第12(B)条登记的证券 | ||

每个班级的标题 | 中国交易代码(S) | 注册的每个交易所的名称 |

根据该法第12(G)节登记的证券:无

用复选标记表示注册人是否为证券法第405条规定的知名经验丰富的发行人。是 ☑*☐

如果注册人不需要根据法案的第13节或第15(D)节提交报告,请用复选标记表示。 ☐ 不是 ☑

用复选标记标出注册人是否(1)在过去12个月内提交了1934年证券交易法第13条或第15(d)条要求提交的所有报告,以及(2)在过去90天内是否符合此类提交要求。 是 ☑*☐

用复选标记表示注册人是否在过去12个月内(或在注册人被要求提交此类文件的较短时间内)以电子方式提交了根据S-T规则第405条(本章232.405节)要求提交的每个交互数据文件。是 ☑不是,不是。 ☐

用复选标记表示注册人是大型加速申报公司、加速申报公司、非加速申报公司、较小的报告公司或新兴成长型公司。请参阅《交易法》第12b-2条规则中“大型加速申报公司”、“加速申报公司”、“较小报告公司”和“新兴成长型公司”的定义:

如果是一家新兴的成长型公司,用复选标记表示注册人是否已选择不使用延长的过渡期来遵守根据《交易所法》第13(A)节提供的任何新的或修订的财务会计准则。☐

用复选标记表示注册人是否是空壳公司(如该法第12b-2条所定义)。☐ 不是,不是。 ☑

截至6月30日,非关联公司持有的普通股的总市值, 2019大约是$36.7 十亿.这一数额是基于6月28日注册人普通股在纽约证券交易所的收盘价, 2019.注册人的执行官和董事持有的普通股股份不包括在计算中。注册人,仅就本要求的陈述而言,已将其董事和执行官视为关联公司。

有几个649,503,967 马拉松石油公司普通股的股票,截至, 2020年2月17.

引用成立为法团的文件

注册人的委托书中有关其 2020根据1934年《证券交易法》第14A条的规定向证券交易委员会提交的股东年会,在本报告第三部分第10—14项中所述的范围内以引用的方式并入本报告。

目录表

马拉松石油公司

除非另有说明或上下文另有说明,本年报表格10—K中所有提及的“MPC”、“我们的”或“本公司”均指马拉松石油公司及其合并子公司。

目录

页面 | |

第一部分 | |

项目1.业务 | 4 |

第1A项。风险因素 | 22 |

项目1B。未解决的员工意见 | 37 |

项目2.财产 | 38 |

项目3.法律程序 | 46 |

项目4.矿山安全披露 | 48 |

第II部 | |

项目5.注册人普通股市场、相关股东事项和发行人购买股权证券 | 49 |

项目6.选定的财务数据 | 50 |

项目7.管理层对财务状况和经营成果的讨论和分析 | 51 |

第7A项。关于市场风险的定量和定性披露 | 85 |

项目8.财务报表和补充数据 | 88 |

项目9.会计和财务披露方面的变化和与会计师的分歧 | 151 |

第9A项。控制和程序 | 151 |

项目9B。其他信息 | 151 |

第三部分 | |

项目10.董事、行政人员及行政管治 | 152 |

项目11.高管薪酬 | 152 |

项目12.某些受益所有人的安全所有权和管理及有关的股东事项 | 153 |

项目13.某些关系和相关交易,以及董事的独立性 | 153 |

项目14.首席会计师费用和服务 | 153 |

第IV部 | |

项目15.证物和财务报表附表 | 154 |

签名 | 166 |

目录表

术语表

在本报告中,使用了以下特定于公司或行业的术语和缩写:

ASC | 会计准则编撰 |

ANS | 阿拉斯加北坡原油,石油指数基准价格 |

ASU | 会计准则更新 |

ASR | 加速股份回购 |

ATB | 铰接式拖船 |

枪管 | 一个储罐桶,或42美国加仑液体体积,用于指原油或其他液态烃。 |

BCF/d | 每天十亿立方英尺 |

碳水化合物 | 加州空气资源委员会 |

CARBOB | 加州用于含氧汽油调合的新配方汽油调和剂 |

CBOB | 氧合物的常规混合 |

天意 | 指定环境事件 |

EBITDA(非GAAP财务指标) | 未计利息、税项、折旧及摊销前收益 |

环境保护局 | 美国环境保护局 |

FASB | 财务会计准则委员会 |

公认会计原则 | 美国普遍接受的会计原则 |

IDR | 奖励分配权 |

LCM | 成本与市价孰低 |

伦敦银行同业拆借利率 | 伦敦银行间同业拆借利率 |

后进先出 | 后进先出 |

LLS | 路易斯安那州轻质低硫原油,石油指数基准价格 |

Mbpd | 每天千桶 |

MB% | 千桶/日历日 |

麦克夫 | 一千立方英尺的天然气 |

MMBPCD | 每日历日百万桶 |

MMCF/d | 每天100万立方英尺的天然气 |

MMBtu | 每天一百万英热单位 |

纽约商品交易所 | 纽约商品交易所 |

纽交所 | 纽约证券交易所 |

NGL | 天然气液体,如乙烷、丙烷、丁烷和天然汽油 |

职业安全与健康管理局 | 美国职业安全与健康管理局 |

场外交易 | 非处方药 |

Ppb | 十亿分之几 |

百万分之 | 百万分之几 |

RFS2 | 修订后的可再生燃料标准计划,符合2007年《能源独立和安全法》的要求 |

环 | 可更新的识别码 |

美国证券交易委员会 | 美国证券交易委员会 |

星星 | 南得克萨斯州资产重新定位 |

TCJA | 2017年减税和就业法案 |

超低硫柴油 | 超低硫柴油 |

USGC | 美国墨西哥湾沿岸 |

科大 | 地下储罐 |

VIE | 可变利息实体 |

VPP | 自愿保护计划 |

WTI | 西德克萨斯中质原油,石油指数基准价格 |

1

目录表

关于前瞻性报表的披露

本年度报告采用表格10-K,特别是第1项业务第1a项。风险因素,第3项,法律诉讼,第7项,管理层对财务状况和经营结果的讨论和分析,以及第7A项。关于市场风险的定量和定性披露,包括受风险、意外或不确定因素影响的前瞻性陈述。你可以用“预期”、“相信”、“承诺”、“可能”、“设计”、“估计”、“预期”、“预测”、“目标”、“指导”、“暗示”、“打算”、“可能”、“目标”、“机遇”、“展望”、“计划”、“政策”、“立场”、“潜力”等词语来识别前瞻性陈述。“预测”、“优先”、“项目”、“建议”、“预期”、“追求”、“寻求”、“应该”、“战略”、“目标”、“将”、“将”或其他类似的表达方式,传达未来事件或结果的不确定性。

前瞻性表述包括,除其他外,有关以下方面的表述:

• | 未来收入水平、炼油和营销利润率、运营成本、汽油和馏分零售利润率、商品利润率、运营收入、净收入或每股收益; |

• | 资本、环境或维护支出、一般和行政及其他费用的未来水平; |

• | 正在进行的或预期的资本或维护项目的成功或完成时间; |

• | 业务战略、增长机会和预期投资; |

• | 消费者对成品油、天然气和天然气的需求; |

• | 未来任何普通股回购的时间和金额;以及 |

• | 竞争对手、维权投资者或联邦、外国、州或地方监管机构或诉讼原告等第三方诉讼的预期影响。 |

我们的前瞻性陈述不是对未来业绩的保证,您不应过度依赖它们,因为它们涉及我们无法预测的风险、不确定因素和假设。实际结果与我们的前瞻性陈述中提出的任何未来表现之间的重大差异可能由多种因素造成,包括以下因素:

• | 我们是否有能力在预期时间内或完全不成功地完成计划中的高速公路分隔工程; |

• | 我们实现与中游审查有关的战略目标和其他目标的能力; |

• | 来自Andeavor交易的成本节约和任何其他协同效应可能没有完全实现或实现时间可能比预期更长的风险; |

• | 与Andeavor的任何不可预见的负债相关的风险; |

• | 进一步减值; |

• | 与MPLX LP(“MPLX”)收购Andeavor物流有限公司(“ANDX”)有关的风险; |

• | 我们是否有能力按商业上合理的条款并在预期时间内完成任何资产剥离,以及任何此类资产剥离对业务、财务状况、运营结果和现金流的影响; |

• | 业务成分重组或重组的效果; |

• | 区域、国家和全球精炼产品、原油、天然气、天然气和其他原料的供应和定价; |

• | 我们管理信贷市场混乱或信用评级变化的能力; |

• | 加工装置和其他设备的可靠性; |

• | 资本资源和流动资金是否充足,包括是否有足够的现金流来执行业务计划和进行任何股票回购或增加股息,包括在预期的时间范围内; |

• | 司法或其他诉讼程序对企业、财务状况、经营结果和现金流的潜在影响; |

• | 总体经济、市场、行业或商业状况持续或进一步波动和恶化; |

2

目录表

• | 遵守联邦和州的环境、经济、健康和安全、能源和其他政策和法规,包括遵守可再生燃料标准的成本,以及根据该标准发起的执法行动; |

• | 不利的市场状况或影响MPLX的其他类似风险; |

• | 炼油行业产能过剩或产能不足; |

• | 生产商客户的钻井计划或原油、天然气、天然气、成品油或其他碳氢化合物产品产量的变化; |

• | 原油、天然气、天然气、原料和成品油的第三方船舶、管道、轨道车辆和其他运输工具的成本或可获得性的变化; |

• | 替代燃料和替代燃料车辆的价格、可获得性和接受度,以及强制执行这类燃料或车辆的法律; |

• | 消费成品油、天然气和天然气的国家,包括美国和墨西哥,以及包括中东、非洲、加拿大和南美洲在内的原油产区的政治和经济状况; |

• | 我们的竞争对手采取的行动,包括价格调整、扩大零售活动、扩大和淘汰炼油产能,以及根据市场状况扩大和淘汰管道产能、加工、分馏和处理设施; |

• | 在美国境内完成管道项目; |

• | 我们设施的燃料和公用事业成本的变化; |

• | 影响我们的炼油厂、机械、管道、加工、分馏和处理设施或设备或我们的供应商或客户的事故或其他计划外关闭; |

• | 可能损害我们生产精炼产品、接收原料或收集、加工、分离或运输原油、天然气、天然气或精炼产品的能力的战争、恐怖主义或内乱行为; |

• | 法律方面的不利变化,包括在税收和管理事项方面; |

• | 与原油或其他原料、精炼产品、天然气、液化石油气或其他碳氢化合物产品的生产、收集、精炼、加工、分馏、运输和销售有关的政策和决定受到环境团体的政治压力和影响; |

• | 劳动力和材料短缺; |

• | 与维权投资者发起的活动相关的成本、干扰和管理层注意力的转移;以及 |

• | 第1A项所述的其他因素。风险因素。 |

除非适用法律要求,否则我们不承担更新任何前瞻性陈述的义务。

3

目录表

第一部分

第2项:业务

概述

马拉松石油公司(“MPC”)在能源业务方面拥有130多年的经验,是美国最大的独立石油产品精炼、营销、零售和中游业务。我们运营着全国最大的炼油系统,每天的原油精炼能力超过300万桶,并相信我们是美国向经销商提供汽油和馏分的最大批发供应商之一。我们相信,我们经营着美国第二大由公司拥有和运营的零售汽油和便利店连锁店。我们通过美国最大的码头业务之一和国内最大的内陆石油产品驳船私人船队之一分销我们的精炼产品。此外,我们的综合中游能源资产网络将来自美国一些最大供应盆地的天然气和NGL生产商连接到国内和国际市场。

我们的业务包括三个可报告的运营部门:炼油营销、零售和中游。这些细分市场的每一个都是根据其提供的产品和服务的性质进行组织和管理的。

• | 炼油和营销-在我们的炼油和其他原料16炼油厂在美国墨西哥湾、中大陆和西海岸地区,采购精炼产品和乙醇以供转售,并通过主要由我们的中游部门提供的运输、储存、分销和营销服务分销精炼产品。我们向国内外批发营销客户、现货市场买家、我们的零售业务部门以及主要经营马拉松的独立企业家销售精炼产品®品牌专卖店。 |

• | 零售-通过公司拥有和经营的便利店在美国各地的零售市场销售运输燃料和便利产品,主要是通过Speedway®与主要在ARCO下经营地点的直接经销商签订品牌和长期燃料供应合同®品牌。 |

• | 中游-通过炼油物流资产、管道、码头、拖船和驳船,主要为炼油和营销部门运输、储存、分销和销售原油和精炼产品;收集、加工和运输天然气;以及收集、运输、分馏、储存和销售NGL。中游业务主要反映MPLX LP(“MPLX”)的业绩。MPLX是一家多元化的大型大型有限合伙企业(“MLP”),成立于2012年,拥有和运营中游能源基础设施和物流资产,并提供燃料分销服务。自.起2019年12月31日,我们拥有普通合伙人和大约63%优秀的MPLX公共单位。 |

2018年10月1日,我们完成了对Andeavor的收购。Andeavor的股东总共获得了大约2.398亿股MPC普通股,价值198亿美元和35亿美元的现金。

Andeavor是一家高度集成的营销、物流和炼油公司,主要在美国西部和中部大陆运营。我们在2018年收购了Andeavor,大大增加了我们的地域多元化和资产规模,这为优化我们的系统提供了更多的机会。

公司历史和结构

MPC于2009年11月9日在特拉华州注册成立,与马拉松石油公司(“马拉松石油”)的内部重组有关。2011年5月25日,马拉松石油公司董事会批准将其炼油、营销和运输业务剥离为一家独立的上市公司MPC,并于2011年6月30日向马拉松石油公司的股东分配MPC普通股。我们的普通股在纽约证券交易所交易,股票代码为“MPC”。

4

目录表

最新发展动态

提升股东价值的战略行动

2019年10月31日,我们宣布打算将我们主要以Speedway品牌运营的零售运输燃料和便利店业务分离为一家独立的上市公司,方法是向MPC股东免税分配新的独立零售运输燃料和便利店公司的上市股票。这笔交易计划于2020年第四季度完成,受市场、监管和某些其他条件的制约,包括MPC董事会的最终批准、对交易意向免税性质的惯例保证,以及提交给美国证券交易委员会的注册声明的有效性。目前,Speedway业务是我们零售部门中的一个报告单位。MPC将保留其直接经销商业务,该业务也包括在目前报道的零售部门。

MPC董事会还成立了一个特别委员会,通过审查中游业务来评估提升股东价值的战略,并分析(其中包括)资产与MPC的战略匹配、为中游收益和现金流实现完全估值信用的能力、资产负债表影响(包括流动性和信用评级)、交易税影响、分离成本和整体复杂性。

MPLX收购ANDX

2019年7月30日,MPLX完成了对Andeavor物流有限公司的收购,Andx作为MPLX的全资子公司幸存了下来。在合并生效时,由ANDX的公共单位持有人持有的每个公共单位被转换为获得1.135个MPLX公共单位的权利。由货币政策委员会某些附属机构持有的和X个共同单位被转换为获得1.0328个MPLX共同单位的权利。此外,600,000个和X优先股被转换为600,000个MPLX优先股(“B系列优先股”)。当MPLX董事会宣布时,B系列优先单位持有人有权获得固定分配,每单位每年68.75美元,每半年支付一次,在2月15日和8月15日,或此后的第一个工作日,直至2023年2月15日(包括该日)。在2023年2月15日之后,B系列优先股的持有者有权在每年2月、5月、8月和11月的第15天,或之后的第一个工作日,根据相当于三个月伦敦银行间同业拆借利率加4.652%的浮动年利率,获得累积的季度应付分派。

这笔交易将我们赞助的两家MLP MPLX和ANDX简化为一个单一的上市实体,以创建一家以收费现金流为基础的领先、大规模、多元化的中游公司。合并后的实体的地理足迹扩大,预计将增强其长期增长机会和业务的可持续现金流状况。

我们的愿景、价值观和业务战略

我们致力于创建一家有价值的、充满活力的能源公司,以增强生活的可能性。支撑这一愿景的是我们的核心价值观,即诚信、尊重、包容、合作以及安全和环境管理。

我们的业务战略基于五大战略支柱,旨在定义我们如何通过竞争优势创造价值:卓越的执行力、整合的价值链、通过创新实现增长、强大的财务纪律和可持续性。这些战略支柱得到了我们保持高绩效文化和员工队伍的承诺的支持。我们不断努力通过积极招聘最优秀的候选人,包括来自不同背景的人来加强我们的员工队伍。我们通过培训、指导和提供专注于领导力、商业技能、安全、环境管理、多样性和包容性以及其他专业和技术技能的强有力的培训计划,培养我们的高素质员工队伍。下面我们将更全面地描述我们的战略支柱。

卓越的执行力

我们致力于在我们整个组织内所做的一切中实现卓越的执行力。

我们的炼油和营销部门专注于维护和提高我们炼油资产的可靠性和可用性,同时改善我们的整体成本结构。改善我们炼油成本结构的行动包括降低周转成本,提高能源效率,并推动我们16家炼油厂的运营改善。

我们的中游业务专注于通过安全高效地运营其资产来实现卓越的运营,同时在我们的各种系统中实现协同效应。

5

目录表

我们的零售部门正在扩展现有技术并利用数据分析来支持和拥抱消费者便利趋势,同时通过卓越的运营提高盈利能力。

整合价值链

我们相信,我们的业务规模使我们有别于竞争对手。我们在全国范围内的足迹使我们能够连接到主要的供应源和需求中心。我们可以获得有利的原料,我们的物流系统降低了原油采购成本,增加了可选性,并加快了我们上市的速度。我们广泛的市场存在创造了卓越的产品植入选择,我们在全国范围内的营销渠道创造了巨大的优化机会。我们在西海岸和墨西哥湾沿岸的强大炼油能力和码头基础设施以及我们的海洋资产,使我们处于独特的地位,能够提供可靠的供应,同时允许国际产品布局和海运成本优化。

通过创新实现增长

我们打算利用技术来提高整个系统的利润率,并为行业领先的解决方案开发新的机会。

在炼油和营销领域,我们专注于提高我们炼油厂的升级能力,以提供产量灵活性和转化能力。我们继续投资于高回报的资本项目,以增加出口能力、残渣销毁和柴油生产。我们还利用我们的员工和业务合作伙伴的技术和专业知识来优化催化剂配方和其他精炼工艺,以生产更高价值的产品。

在我们的中游领域,我们正在通过投资我们的船队、出口机会以及长途原油、天然气和天然气管道,缓解盆地内的瓶颈,并将供应与全球需求市场连接起来。我们继续努力利用现有资产开展增量第三方业务。我们还优先考虑战略盆地的增长,如二叠纪和马塞卢斯盆地。

在我们的零售领域,我们专注于高价值的增长机会,利用卓越的技术,抓住关键的市场机会,并利用我们的购买力。我们的计划包括继续将收购地点转换为Speedway品牌和系统,在现有和新市场、经销商地点、商用柴油燃料扩张、通过商店改建和高质量收购提供餐饮服务。

严格的财务纪律

我们致力于保持投资级信用状况,并通过商业周期提供财务灵活性和保护。我们采用纪律严明和平衡的方式进行资本分配,包括只关注各自业务部门中回报率最高的资本项目。在我们的中游领域,MPLX的目标是在2021年实现资本投资和分配后的正自由现金流。实现这一目标将使MPLX能够完全从内部产生的现金流中为其分销和资本计划提供资金。

自2011年6月成为独立公司以来,我们的股息以每年23%的复合增长率增长,我们的董事会已经批准了总计180亿美元。通过公开市场购买和两个ASR计划,我们已经回购了3.27亿我们普通股的股份约为150亿美元,相当于大约46%当我们在2011年6月成为一家独立公司时,我们的已发行普通股。我们实现了这些股东回报,同时对业务进行了有意义的投资,并保持了投资级的信用状况。自.起2019年12月31日, 30亿美元对于未来的股票回购,仍可使用授权。

可持续性

我们将可持续发展视为我们的环境、社会和经济责任。我们认为,可持续发展是共享价值创造的基本过程,在这一过程中,战略投资和创新帮助我们的社会实现经济增长、环境保护和资源节约。这种共同的价值观有助于确保满足子孙后代的社会和经济需求。

我们的运营、资产和流程需要专业知识、先进的操作程序和追求卓越的承诺,以确保安全并最大限度地提高环境管理水平。我们的可持续发展方法不仅取决于我们为遵守和遵守所有法律和法规所做的工作,还取决于我们达到或超过我们自己严格的环境和安全目标的动力。

6

目录表

我们致力于通过增加可再生柴油产量和最大限度地降低碳强度,投资于能源需求的可持续解决方案。我们正在将我们的迪金森炼油厂在2020年底之前改造成每年约1.8亿加仑的可再生柴油设施。

2019年,美国环保局认定马拉松石油公司为能源之星®年度最佳合作伙伴第二年,唯一获得这一荣誉的石油和天然气公司。该奖项表彰了我们自近十年前在我们的炼油厂建立“专注于能源”计划以来所取得的显著能效收益。通过这项计划的实施,自2006年以来,我们获得了美国炼油行业获得的能源之星认证总数的大约三分之二。总体而言,我们已经实现了相当大的能源成本节约,我们的能效努力使我们能够显著降低温室气体强度。

我们继续致力于以安全可靠的方式运营我们的资产,并通过使用严格的、独立审计的管理系统RC14001,致力于在我们的运营中不断改善我们的安全和环境记录®:2015年。这一管理体系集健康、环境管理、安全和安保于一体,确保合规和持续改进。我们的16家炼油厂中有6家和我们的马拉松管道、码头以及运输和铁路组织保持着RC14001认证。此外,我们的海洋组织通过美国航道运营商和负责任承运人计划保持管理体系认证。我们正在继续使我们最近收购的资产与我们的内部管理系统要求保持一致。

我们积极主动地满足我们的监管要求,并通过我们的DEI计划鼓励我们的运营不断改善其环境绩效。DEI计划确立了目标并衡量了绩效。DEI是MPC采用的一种同时衡量几个类别的指标。它包括三类环境事件:排放到环境中(空气、陆地或水)、环境许可超标和机构执法行动。我们根据Deis的严重程度对Deis进行排名,其中Tier 4最严重,Tier 1最轻。我们不断努力改善我们的环境绩效。2019年,我们在2018年10月从Andeavor收购的所有资产中全面实施了DEI计划。由于实施了该计划,我们实现了第3层和第4层DeI比2018年基线减少37%。

我们的业务

我们的业务由三个可报告的运营部门组成:炼油和营销、零售和中游。

炼油与营销

炼油厂

我们目前拥有并运营16美国墨西哥湾、中大陆和西海岸地区的炼油厂,总原油精炼能力为3,06710%。在.期间2019,我们的炼油厂加工了2,902原油和原油日产量分别为桶和210其他装填和混合燃料的Mbpd。在.期间2018,我们的炼油厂加工了2,081每桶原油日产量和193其他装填和混合燃料的Mbpd。

我们的炼油厂包括原油常减压蒸馏、催化裂化、加氢裂化、催化重整、焦化、脱硫和硫磺回收装置。这些炼油厂加工从国内外供应商购买的各种凝析油和轻质和重质原油。我们生产多种精炼产品,从运输燃料(如重新配制的汽油、用于与乙醇和超低硫柴油混合的混合级汽油)到重质燃料油和沥青。此外,我们还生产芳烃、丙烷、丙烯和硫磺。有关我们生产的产品的更多信息,请参阅精炼产品营销部分。

我们的炼油厂通过管道、码头和驳船相互整合,以最大限度地提高运营效率。连接我们炼油厂的运输链路允许中间产品在炼油厂之间流动,以优化运营,生产更高利润率的产品,并有效利用我们的加工能力。例如,石脑油可以从迪金森转移到加里维尔,那里有过剩的重整产能可用。此外,在炼油厂部分关闭期间在设施之间运输中间产品,使我们能够利用不直接受关闭工作影响的处理能力。

7

目录表

以下是我们每一家炼油厂及其按地区的产能的描述。

墨西哥湾沿岸地区(1,163Mbpd)

得克萨斯州加尔维斯顿海湾炼油厂(T.N:行情)585Mbpd)。我们的加尔维斯顿湾炼油厂是一个世界级的炼油综合体,由我们以前的得克萨斯州炼油厂和加尔维斯顿湾炼油厂结合而成。该炼油厂位于德克萨斯州休斯敦东南约30英里处的得克萨斯州墨西哥湾海岸,可以将各种原油加工成汽油、原料、馏分、石化产品、丙烷和重质燃料油。该炼油厂可以进入出口市场,并有多种销售精炼产品的选择。我们的热电联产设施为加尔维斯顿湾炼油厂供货,目前1,055兆瓦的电力生产能力和可以生产的430万每小时几磅的蒸汽。大致46%所产生的电力2019在炼油厂使用,剩余的电力被出售给电网。

路易斯安那州加里维尔炼油厂(578Mbpd). 我们的加里维尔炼油厂是美国最大的炼油厂之一,位于路易斯安那州东南部的密西西比河沿岸,位于路易斯安那州新奥尔良和路易斯安那州巴吞鲁日之间。加里维尔炼油厂的配置是将各种原油加工成汽油、馏分、石化产品、原料、沥青、丙烷和重质燃料油。该炼油厂可以进入出口市场,并有多种销售精炼产品的选择。我们的加里维尔炼油厂已被指定为OSHA VPP明星工厂。

中大陆地区(1,193Mbpd)

肯塔基州卡特茨堡炼油厂(K.N:行情)291Mbpd)。我们的卡特茨堡炼油厂位于肯塔基州东北部的大桑迪河西岸,靠近俄亥俄河的汇合处。Catlettsburg炼油厂将低硫原油加工成汽油、馏分、沥青、石化产品、重燃料油、丙烷和原料,包括从附近的尤蒂卡页岩生产原油。我们的卡特茨堡炼油厂已被指定为OSHA VPP星级工厂。

罗宾逊,伊利诺伊州炼油厂(253 Mbpd)。我们的罗宾逊炼油厂位于伊利诺伊州东南部。罗宾逊炼油厂将低硫原油加工成汽油、馏分、原料、石化产品、丙烷和重质燃料油。罗宾逊炼油厂已被指定为OSHA VPP明星工厂。

密歇根底特律炼油厂(T.N:行情)140 Mbpd)。我们的底特律炼油厂位于底特律西南部。这是目前在密歇根州运营的唯一一家炼油厂。底特律炼油厂将包括加拿大原油在内的低硫和重硫原油加工成汽油、馏分、沥青、原料、石化产品、丙烷和重质燃料油。我们的底特律炼油厂已被指定为OSHA VPP明星工厂。

德克萨斯州埃尔帕索炼油厂(ESPO:行情)131Mbpd)。我们的埃尔帕索炼油厂位于德克萨斯州埃尔帕索市中心以东约3英里处。埃尔帕索炼油厂将甜原油和酸原油加工成汽油、馏分、沥青、重质燃料油、丙烷、原料和石化产品。

明尼苏达州圣保罗公园炼油厂(103Mbpd)。我们的圣保罗公园炼油厂位于明尼苏达州圣保罗公园东南的密西西比河沿岸。圣保罗公园炼油厂主要加工来自北达科他州巴肯地区的低硫原油,以及各种等级的加拿大低硫和重硫原油,并生产汽油、馏分、沥青、原料、丙烷、石化产品和重质燃料油。

美国俄亥俄州坎顿市炼油厂(OHO:行情)95 Mbpd)。我们的广州炼油厂位于俄亥俄州克利夫兰以南约60英里处。广州炼油厂将低硫原油加工成汽油、馏分油、沥青、原料、丙烷、石化产品和重质燃料油,包括从附近的尤蒂卡页岩生产原油。广州炼油厂已被指定为OSHA VPP明星工厂。

曼丹,北达科他州炼油厂(71Mbpd)。曼丹炼油厂主要加工来自北达科他州的国内低硫原油,生产汽油、馏分、丙烷、重质燃料油、原料和石化产品。

犹他州盐湖城炼油厂(63Mbpd)。我们的盐湖城炼油厂现在是犹他州最大的炼油厂。盐湖城炼油厂加工来自犹他州、科罗拉多州、怀俄明州和加拿大的原油,以生产汽油、馏分、原料、丙烷、重质燃料油和石化产品。

新墨西哥州盖洛普炼油厂(GOG.N:行情)27Mbpd)。我们的盖洛普炼油厂位于新墨西哥州盖洛普附近,是四角地区唯一活跃的炼油厂。盖洛普炼油厂主要将被称为Four Corners Sweet的高质量原油加工成汽油、馏分、原料、重质燃料油和丙烷。

8

目录表

北达科他州迪金森炼油厂(19Mbpd)。我们的迪金森炼油厂位于北达科他州迪金森以西四英里处。迪金森炼油厂主要加工来自北达科他州的国内原油,并生产超低硫柴油和原料。我们正在将该炼油厂在2020年12月之前改造成每年约1.8亿加仑的可再生柴油设施。

西海岸地区(711Mbpd)

洛杉矶,加利福尼亚炼油厂(363Mbpd)。我们的洛杉矶炼油厂位于洛杉矶县,靠近洛杉矶港。洛杉矶炼油厂是西海岸最大的炼油厂,也是清洁燃料的主要生产商。洛杉矶炼油厂加工来自加利福尼亚州圣华金山谷和洛杉矶盆地的重质原油,以及来自阿拉斯加北坡、南美、西非和其他国际来源的原油,并生产燃烧更清洁的CARB汽油和CARB柴油,以及传统汽油、馏分、原料、石化产品、丙烷和重质燃料油。

加州炼油厂马丁内斯(Martinez)(161Mbpd)。我们的马丁内斯炼油厂位于加利福尼亚州马丁内斯。马丁内斯炼油厂加工来自加州和其他国内外来源的原油,生产燃烧更清洁的CARB汽油和CARB柴油,以及传统汽油和馏分、原料、石化产品、丙烷和重质燃料油。

阿纳科特斯,华盛顿炼油厂(119Mbpd)。我们的阿纳科蒂斯炼油厂位于西雅图以北约70英里处的普吉特湾。Anacortes炼油厂加工加拿大原油、来自北达科他州和阿拉斯加北坡的国内原油以及国际原油,以生产汽油、馏分、重质燃料油、原料、丙烷和石化产品。

阿拉斯加基奈炼油厂(KENAI)(68Mbpd)。我们的基奈炼油厂位于库克湾,距离安克雷奇西南60英里。基奈炼油厂主要加工阿拉斯加国内原油、来自北达科他州的国内原油,以及少量的国际原油,并生产馏分油、汽油、重质燃料油、原料、沥青、丙烷和石化产品。

每个炼油厂定期进行计划的维护活动或检修,要求暂时关闭某些炼油厂的操作装置。见项目7。管理层对财务状况和经营结果的讨论和分析以了解更多细节。

成品率

下表列出了我们过去三年每年按产品组划分的炼油厂产量,包括从2018年10月1日起收购Andeavor时收购的炼油厂的产量。

(Mbpd) | 2019 | 2018 | 2017 | ||||||

汽油 | 1,560 | 1,107 | 932 | ||||||

蒸馏油 | 1,087 | 773 | 641 | ||||||

原料和石化产品 | 315 | 288 | 277 | ||||||

沥青 | 87 | 69 | 63 | ||||||

丙烷 | 55 | 41 | 36 | ||||||

重燃料油 | 49 | 38 | 37 | ||||||

总计 | 3,153 | 2,316 | 1,986 | ||||||

9

目录表

原油供应

我们通过谈判的定期合同和现货市场上的购买或交换来获得我们精炼的原油。我们的定期合同一般都有市场化定价条款。下表提供了过去三年我们每年的原油来源信息。其中包括从2018年10月1日起为Andeavor收购中收购的炼油厂采购的原油。来自北美以外的原油是从各种外国国家石油公司、生产公司和贸易公司获得的。

(Mbpd) | 2019 | 2018 | 2017 | ||||||

美国 | 1,962 | 1,319 | 999 | ||||||

加拿大 | 541 | 465 | 381 | ||||||

中东和其他国际地区 | 399 | 297 | 385 | ||||||

总计 | 2,902 | 2,081 | 1,765 | ||||||

我们的炼油厂接收原油和其他原料,并通过各种渠道分销我们的精炼产品,包括管道、卡车、火车车厢、轮船和驳船。

可再生燃料

我们正在将我们位于北达科他州的迪金森炼油厂在2020年12月之前改造成每年约1.8亿加仑的可再生柴油设施。

我们在俄亥俄州辛辛那提拥有一家生物燃料生产设施,生产生物柴油、甘油和其他副产品。该工厂的产能约为每年8000万加仑。

我们的全资子公司Virent是威斯康星州麦迪逊的一家先进生物燃料工厂,致力于将一种将生物原料转化为可再生燃料和化学品的过程商业化。

我们在密歇根州阿尔比恩、印第安纳州洛根斯波特、俄亥俄州格林维尔和爱荷华州丹尼森拥有乙醇生产设施的所有权权益。这些工厂的乙醇生产能力总和约为4.75亿每年加仑(31Mbpd),由我们的合资伙伴安德森夫妇管理。

精品营销

我们的精制产品销往独立零售商、批发客户、我们的品牌批发商和我们的零售部门。此外,我们还向国际客户销售精炼产品。自.起2019年12月31日,有几个6,901品牌网点, 35在美国,哥伦比亚特区和墨西哥,独立企业家主要经营马拉松品牌的门店。我们相信,我们是全球最大的汽油和馏分油批发供应商之一, 41—州市场区

下表列出了过去三年每年按产品类别划分的成品油销售量,包括自2018年10月1日起收购Andeavor时收购的炼油厂的销售额。

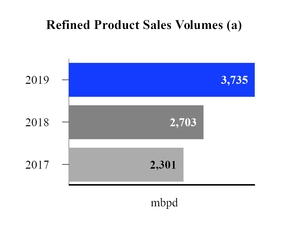

(Mbpd) | 2019 | 2018 | 2017 | |||||

汽油 | 1,967 | 1,416 | 1,201 | |||||

蒸馏油 | 1,205 | 847 | 691 | |||||

原料和石化产品 | 345 | 289 | 265 | |||||

沥青 | 93 | 70 | 68 | |||||

丙烷 | 72 | 44 | 37 | |||||

重燃料油 | 53 | 37 | 39 | |||||

总计 | 3,735 | 2,703 | 2,301 | |||||

10

目录表

成品油销售将出口

我们销售汽油、馏分和沥青用于出口,主要来自我们的加里维尔、加尔维斯顿湾、阿纳科特、马丁内斯、洛杉矶和基奈炼油厂。下表列出了过去三年按产品组划分的精炼产品出口销售额,包括从2018年10月1日起收购Andeavor时收购的炼油厂的销售额。

(Mbpd) | 2019 | 2018 | 2017 | |||||

汽油 | 131 | 117 | 96 | |||||

蒸馏油 | 215 | 193 | 192 | |||||

沥青和其他 | 51 | 24 | 9 | |||||

总计 | 397 | 334 | 297 | |||||

汽油和馏分.我们向批发客户、马拉松品牌的独立企业家、我们的零售部门和现货市场销售汽油、汽油混合燃料和馏分(包括1号和2号燃料油、喷气燃料、煤油和柴油)。此外,我们还向国际客户销售柴油和汽油。在我们的许多市场,汽油和馏分的需求是季节性的,需求通常在夏季达到最高水平。

原料和石化产品.我们是一家原料和石化产品的生产商和营销商。产品供应因炼油厂而异,其中包括丙烯、石脑油、烷基化油、二甲苯、丁烷、苯、抽余油、干气、异丙苯、甲苯和平台。我们在国内向化工、农业和燃料混合行业的客户销售这些产品。此外,我们在加里维尔、底特律、加尔维斯顿湾和洛杉矶的炼油厂生产燃料级焦炭,用于发电和其他工业应用;在我们的洛杉矶和罗宾逊炼油厂生产阳极级焦炭,用于制造铝冶炼行业的碳阳极。

沥青.我们以炼油厂为主的沥青生产能力高达136MBPCD,包括沥青水泥、聚合物改性沥青、乳化沥青、工业沥青和屋面焊剂。我们拥有广泛的客户基础,包括沥青铺装承包商、政府实体(州、县、市和乡镇)和沥青屋面瓦片制造商。我们通过铁路、驳船和轮船在国内批发市场和出口批发市场销售沥青。

丙烷.除了迪金森,我们所有的炼油厂都在生产丙烷。丙烷主要用于家庭取暖和烹饪,作为石化行业的原料,用于谷物干燥,并用作卡车和其他车辆的燃料。我们的丙烷销售额在家庭供暖市场和石化消费者中分别约占80%和20%。

重燃料油.我们在除迪金森之外的所有炼油厂生产和销售重质残渣燃料油或相关组件,包括油浆。重质残余燃料油主要用于公用事业和船舶加油(燃料)行业,尽管该产品还有其他更专业的用途。

码头和运输

我们通过MPLX和我们市场区域的第三方拥有的管道、码头和船队运输、储存和分销原油、原料和成品油。

我们拥有一支运输卡车和拖车的车队,用于运输成品油和原油。此外,我们还拥有一支租赁和自有的轨道车车队,用于运输和储存精炼产品。

关于我们的炼油和营销资产的位置和详细信息包含在项目2.属性中,并通过引用将其并入本文。

11

目录表

竞争、市场状况和季节性

下游石油业务竞争激烈,特别是在获得原油和其他原料供应以及销售精炼产品方面。我们与许多其他公司竞争,为炼油厂加工以及各种精炼产品的分销和营销购买原油。基于《石油天然气杂志》报道的公司数据2019根据《全球炼油厂调查》,我们在美国原油精炼能力方面在美国石油公司中排名第一。

我们在四个不同的市场竞争精炼产品的销售-批发,包括出口、现货、品牌和零售分销。我们的营销业务与众多其他独立营销者、综合石油公司和大批量零售商展开竞争。我们在向批发营销客户销售成品油方面与公司竞争,包括自有品牌营销者和大型商业和工业消费者;在现货市场销售成品油的公司;在向炼油商品牌的独立企业家供应成品油方面与炼油商或营销者竞争。此外,我们还与其他行业的生产商和营销商竞争,这些行业提供替代形式的能源和燃料,以满足我们工业、商业和零售消费者的需求。

石油和天然气行业的市场状况是周期性的,受到全球经济和政治事件以及新的和不断变化的政府法规的影响。我们的经营业绩受到原油、天然气和成品油价格变化以及我们服务的市场竞争条件变化的影响。低硫和低硫原油、ANS、WTI和LLS原油之间的价差以及其他市场结构的影响也会影响我们的经营业绩。

在我们的大多数市场中,春季和夏季对汽油、柴油和沥青的需求高于冬季,这主要是由于骇维金属加工交通和建筑的季节性增长。因此,我们炼油和营销部门第一季度和第四季度的经营业绩可能会低于每一历年第二季度和第三季度的经营业绩。

零售业

我们的零售部门通过其拥有和经营的便利店销售汽油、柴油和商品,主要以Speedway品牌销售,并通过直接经销商地点销售汽油和柴油。我们公司拥有和经营的便利店提供种类繁多的商品,包括熟食、饮料和非食品。Speedway的快速奖励®忠诚度计划自2004年成立以来一直是一个非常成功的忠诚度计划,平均约6.3万中的活跃成员2019。Speedway能够捕获和分析特定于会员的交易数据,使我们能够提供快速奖励®会员折扣和促销活动针对他们的购买行为。我们相信快速奖励®是客户选择Speedway而不是竞争对手的关键原因,它继续推动Speedway和我们的Speedy Rewards的显著价值®成员

自.起2019年12月31日,我们的零售部门3,898公司在全美拥有和经营便利店,我们有长期的供应合同1,068直接经销商地点主要在南加州,主要根据ARCO®品牌。

Speedway还拥有PFJ东南有限责任公司29%的股份,PFJ东南有限责任公司是Speedway和Pilot Fly J的合资企业,截至2019年12月31日。此外,Speedway和Pilot Travel Center LLC(“PTC”)达成了一项协议,自2019年10月1日起生效,根据协议,PTC将在Speedway和PTC的某些地点供应、定价和销售柴油,两家公司将分享柴油利润率。在…2019年12月31日,该协议包括13个州的大约330个Speedway和PTC加油地点,其中包括大约180个Speedway商业加油地点。

有关我们零售资产的位置和详细信息包含在项目2.物业中,并通过引用将其并入本文。

竞争、市场状况和季节性

我们面临着汽油、柴油和商品零售的激烈竞争。我们的竞争对手包括由完全整合的大型石油公司运营的加油站和便利店,独立企业家和其他公认的国家或地区便利店和旅游中心,通常以具有竞争力的价格销售汽油、柴油和商品。非传统运输燃料零售商,如超市、俱乐部商店和大众商家,已经用他们的

12

目录表

进入汽油和柴油零售销售领域。能源分析师国际公司估计,这些零售商大约有百分之16年美国汽油市场2019.

在我们大多数市场,春季和夏季对汽油和柴油的需求高于冬季,这主要是由于骇维金属加工流量的季节性增长。因此,我们零售部门第一季度和第四季度的经营业绩可能低于每一历年第二季度和第三季度的经营业绩。商品销售的利润率往往比汽油和柴油零售的利润率波动小。

中游

中游业务主要包括MPLX的业务、我们赞助的MLP以及MPC保留的某些相关业务。

MPLX

MPLX拥有和运营原油、天然气和成品油管道网络,并在其他原油和成品油管道中拥有共同所有权权益。MPLX还拥有和运营轻质产品码头、仓储资产,并维护着一支自有和租赁的拖船和驳船船队。MPLX的资产还包括天然气收集系统、天然气加工和NGL分馏设施。

MPC-保留的中游资产和投资

我们拥有多个原油和成品油管道系统和管道公司的所有权权益,并通过我们对Crowley Coastal Partners的投资间接拥有两家远洋轮船合资企业的所有权权益。

关于我们的中游资产的位置和详细信息包括在项目2.属性中,并通过引用并入本文。

竞争、市场状况和季节性

我们的中游业务面临着天然气收集、原油运输以及为我们的加工和相关服务获得天然气供应、获得用于收集和分馏的未经加工的NGL以及营销我们的产品和服务的竞争。天然气供应的竞争主要基于天然气收集设施和天然气加工厂的位置、运营效率和可靠性以及能否为回收的产品获得令人满意的价格。影响我们分馏服务的竞争因素包括产能的可用性、靠近供应和行业营销中心以及服务的成本效益和可靠性。客户购买我们的天然气和NGL的竞争主要基于价格、交付能力、灵活性和高质量客户关系的维护。此外,我们的某些中游业务受到严格监管,这影响了我们的公共运输管道可以收取的运输服务费率以及我们从这些管道获得的回报。

我们的中游业务可能会受到天然气和天然气需求的季节性波动以及各种因素引起的大宗商品价格波动的影响,这些因素包括运输和旅行模式的变化以及每年天气模式的变化。

环境问题

我们的管理层负责确保我们的运营组织保持环境合规体系,以支持和促进我们遵守适用的法律和法规,并负责审查我们的整体环境业绩。我们还有一个企业应急响应团队,监督我们对涉及我们或我们的任何设施的任何重大环境或其他紧急事件的反应。

我们认为,对温室气体排放、气候变化和气候适应的科学和政治关注很可能会继续下去,可能会出台进一步的法规,可能会影响我们的业务。目前,解决温室气体排放问题的立法和监管措施正处于审查、讨论或实施的不同阶段。目前还无法估计遵守这些法律和法规的成本,但可能会很大。如需了解更多信息,请参见第1a项。风险因素。我们估计并公开报告我们业务的温室气体排放量。此外,我们继续致力于在可行的情况下,通过节约资源和能源来提高运营和能源效率。

13

目录表

我们的运营受到许多与环境保护有关的法律和法规的约束。除其他外,这些法律和法规包括关于空气排放的《清洁空气法》、关于水排放的《清洁水法》、关于固体和危险废物处理、储存和处置的《资源保护和回收法》、关于危险物质排放和补救的《全面环境反应、补偿和责任法》以及关于油类污染和应对的1990年《石油污染法》(《OPA-90》)。此外,我们运营的许多州都有类似的法律。新的法律正在颁布,条例也在不断地通过,在最后确定之前,很难估计遵守这些新的法律和条例的成本。

关于环境资本支出和合规成本的讨论,见项目7.管理层对财务状况和经营成果的讨论和分析--环境事项和合规成本。

空气

温室气体排放

我们对运营中的空气排放有许多要求。在国际和国内,减少温室气体排放一直是重点。2019年7月,特朗普政府继续改变与气候相关的政策,放弃了奥巴马政府的政策,废除了《清洁电力计划》,取而代之的是《负担得起的清洁能源规则》,该规则为各州制定应对现有燃煤电厂温室气体排放的计划制定了指导方针。总裁·特朗普还宣布,美国打算退出2015年巴黎联合国气候变化会议协议,该协议旨在将全球平均气温升幅控制在远低于工业化前水平2摄氏度的水平。通过13783号行政命令废除的许多政策和条例都是为了履行美国在《巴黎协定》下的承诺而采用的。美国的气候变化战略以及通过立法和监管实施这一战略在未来的政府中可能会发生变化;因此,目前尚不清楚温室气体监管对我们的行业和运营的影响。

在 由于缺乏对温室气体排放的联邦立法或监管,各州正在积极监管温室气体排放。这些措施可能包括州政府采取行动,制定全州或地区性的减排计划。这些措施还可能包括低碳燃料标准,如加州计划,或州碳税。这些措施可能导致运营和维护我们的设施的成本增加,安装新排放控制的资本支出,以及实施的任何碳交易或税收计划的管理成本。例如,2017年,加利福尼亚州立法机构通过了AB 398,该法案提供了2020年后利用总量管制和交易的方向和参数,以实现SB 32中规定的到2030年在1990年水平上减少40%的目标。对总量管制和交易计划的遵守是通过基于市场的信用体系来证明的。CARB目前正在探索通过尚未定义的碳中和标准在2045年之前进一步减少温室气体排放的可能性。与加州这些法规相关的大部分合规成本最终以更高的燃料成本的形式转嫁给消费者。我们目前无法预测这些规定对我们的流动性、财务状况或运营结果的影响,但我们认为这种影响不会很大。

总而言之,要求减少温室气体排放可能导致以下方面的成本增加:(I)运营和维护我们的设施,(Ii)在我们的设施安装新的排放控制,以及(Iii)管理任何温室气体排放计划,包括获得排放额度或配额。这些要求也可能对MPC的炼油厂运营产生重大影响,并可能对我们的业务、财务状况和运营结果产生间接影响。由于额外措施及其执行方式的不确定性,无法合理估计温室气体管制或立法造成的影响的程度和程度。

无论是否立法或监管,鉴于全球对石油和天然气的持续需求-即使在不同的假设碳限制情景下-MPC已经采取了导致温室气体排放强度降低的行动,我们相信我们在未来很长一段时间里都将是一家成功的公司。我们已经制定了一项计划,以提高我们炼油厂和其他资产的能效,这将继续在减少我们的环境足迹以及提高我们的成本竞争力方面带来红利。我们相信,我们成熟的治理和风险管理流程使公司能够有效地监控和调整任何与气候相关的过渡性、声誉或有形风险。

14

目录表

其他空气排放

2015年,美国环境保护局(EPA)完成了臭氧国家环境空气质量标准(NAAQS)的修订。环保局将初级臭氧NAAQS从75 ppb降至70 ppb。这一修订启动了一个多年的进程,在这一进程中,将根据包括2016年数据在内的更新的臭氧测量数据,做出未达到目标的指定。2017年11月6日,环保局根据新标准敲定了某些地区的臭氧达标率/不可分类名称。在2018年4月30日和2018年7月25日的行动中,环保局最终确定了较低初级臭氧标准下某些地区的不达标指定。在某些地区,这些不达标的指定可能导致与我们设施的资本项目相关的成本增加,或者导致我们设施的资本项目取消或延迟。对于被指定为非达标区的地区,各州将被要求通过针对非达标区的国家实施计划(SIPs)。这些安全措施可能包括NOx和/或挥发性有机化合物(“VOC”)的减少,这可能会导致我们的设施成本增加。目前我们无法预测各种sips要求的影响。

在加利福尼亚州,南海岸空气质量管理区委员会(SCAQMD)通过了2016年生效的区域清洁空气激励市场(RELARE)修正案,要求在2022年之前分阶段减少氮氧化物排放。2017年,加利福尼亚州通过了AB 617,要求每个空气区对于一种或多种空气污染物的未达标区采用一个快速时间表,以便在特定设施上实施最佳可用的改装控制技术(BARCT)。BARCT适用于所有需要回收的设施。作为对AB 617的回应,SCAQMD目前正在努力“日落”现有的回收计划,并以适用的BARCT法规取而代之。BARCT回收计划和应用的日落可能导致运营和维护我们的设施或在我们位于SCAQMD的设施安装排放控制的成本增加。

水

根据CWA的国家污染物排放消除系统计划,我们保留了许多排放许可,并实施了监督我们遵守这些许可的制度。此外,我们受到OPA-90的监管,其中除其他外,要求油罐船或设施的所有者或操作员维持一项应急计划,以应对石油或危险物质的泄漏。OPA-90还要求责任公司支付由此产生的搬迁费和损害,并规定对违反其规定的行为进行民事处罚和刑事制裁。我们经营油罐、船舶和设施,从那里可能会发生漏油和危险物质。我们已经为OPA-90涵盖的所有部件和设施实施了紧急石油响应计划,并为符合这些要求的所有设施制定了防止、控制和应对泄漏的计划。

此外,OPA-90要求进入美国水域或在美国水域作业的新油轮必须是双壳的,而不是双壳的现有油轮必须改装或退出美国服务。所有用于内河运输我们的原材料和精炼产品的驳船都符合OPA-90的双壳要求。我们在其中开展业务的一些沿海州已经通过了类似于OPA-90的州法律,但增加了责任条款,其中包括关于货主责任以及船舶所有者和经营者责任的条款。

2019年10月22日,美国环保署和美国陆军工程兵团(以下简称陆军工程兵团)发布了一项最终规则,废除了2015年的《清洁水规则:美国水域的定义》(2015 Rule),该规则修订了联邦法规法典(CFR)的部分内容,以恢复2015年规则之前存在的监管文本,自2019年12月23日起生效。这项废除2015年清洁水规则的规则已在多个联邦法院受到挑战。2020年1月23日,美国环保局和陆军陆战队敲定了《通航水域保护规则》(简称《2020规则》),以定义“美国水域”。该规则将在联邦登记册公布60天后生效,并将取代2019年10月规则恢复的2015年前的监管文本。2020年的规则可能会在法庭上受到挑战。对“美国水域”进行更广泛的定义,如2015年规则中包含的定义,可能会导致合规成本增加,或者增加建设新设施或扩建现有设施的资本成本。

2015年,美国环保局发布了审查CWA炼油行业绝对流出水限制指南(ELG)的意向。2017年,环保局准备并发布了一份信息请求(ICR),要求从选定的炼油厂获得重要的废水和处理过程细节,其中7家是我们的。对ICR的答复于2018年初提交给环保局。2019年9月,环保局发布了《炼油类别详细研究-2019年报告》,结束了环保局的审查。2019年10月,美国环保署公布了《污水排放初步指导方案计划14》(《计划14》),并征求意见。计划14表明,环境保护局正在提议结束对石油的研究

15

目录表

不过,它还表示打算今后对这一类别进行审查或研究,但没有详细说明审查或研究的范围或时间。ELG的变化可能会导致合规成本增加,包括我们设施的资本改善项目。

作为应急行动的一部分,我们已使用含全氟烷基化合物和多氟烷基化合物的水性成膜泡沫(AFFF)作为灭火剂。目前,含有全氟辛烷磺酸的AFFF是唯一被证明可以防止和控制大多数易燃的石油基液体火灾的泡沫。

2016年5月,环保局发布了两种全氟辛烷磺酸物质--全氟辛酸(“全氟辛酸”)和全氟辛烷磺酸(“全氟辛烷磺酸”)的终身健康建议(“HAS”)和健康效果支持文件。环保局的HAS确定饮用水中全氟辛烷磺酸和全氟辛烷磺酸的浓度,在暴露的一生中,预计不会对健康造成不利影响的饮用水中的全氟辛烷磺酸和全氟辛烷磺酸的浓度是十亿分之0.07(万亿分之70)。HAS是非监管的,反映了EPA对最好的可用同行评议科学的评估。

2019年2月,环保局发布了一项全氟化肥行动计划,确定了环保局计划采取的行动,以研究和监管各种全氟化肥化学品。环保局确定,除其他行动外,它将评估(1)提出全氟辛烷磺酸和全氟辛烷磺酸的国家饮用水标准,(2)制定全氟辛烷磺酸和全氟辛烷磺酸的清理建议,(3)评估将全氟辛烷酸和全氟辛烷磺酸列为《环境影响及危害公约》下的危险物质,以及(4)对其他全氟辛烷磺酸化学品进行毒性评估。2020年2月,环保局宣布了管理饮用水中全氟辛烷磺酸和全氟辛烷磺酸的初步决定,并正在就这些初步决定征求公众意见。如果初步决定成为最终决定,环保局将设定全氟辛烷磺酸和全氟辛烷磺酸的饮用水限制。

国会在参众两院提出了多项法案,提议对PFAS进行监管。到目前为止,只有一项这样的法案签署成为法律。国防授权法案包括根据紧急规划和社区知情权法案将某些全氟辛烷磺酸添加到有毒物质释放清单中的条款。制造、加工或生产每年超过100磅的上市全氟辛烷磺酸的设施将被要求报告其全氟辛烷磺酸的排放量。我们预计未来国会或环保局将采取进一步行动,然而,目前尚不清楚未来的立法和/或法规将涉及什么。

此外,许多州正在积极提出并通过与使用AFFF有关的立法和法规。此外,一些州正在通过并提出针对各种全氟辛烷磺酸的州特定饮用水和清洁标准。我们目前无法预测这些规定对我们的流动性、财务状况或运营结果的影响。

固体废物

我们继续寻求在我们的业务中最大限度地减少危险废物产生的方法。RCRA制定了固体和危险废物管理的标准。除了影响废物处理做法外,RCRA还涉及过去某些废物处理作业的环境影响、废物回收和对含有受管制物质的UST的监管。

补救措施

我们拥有或经营,或曾经拥有或经营某些便利店和其他地点,在正常运营过程中,这些地点发生了来自UST的精炼产品放行。联邦和州法律要求对这些场所的此类泄漏造成的污染进行评估和补救,以达到适用的标准。对于不遵守规定的行为,可能会施加惩罚或其他制裁。根据RCRA,UST法规的执行已委托给各州,各州管理自己的UST项目。我们补救此类污染的义务有所不同,具体取决于排放的程度和适用的州法律法规。一旦满足适用的免赔额,这些补救费用的一部分可能会从适当的州UST报销基金中收回。我们还在我们现在和以前的一些炼油厂、码头和管道位置进行着补救项目。

根据CERCLA和类似的州法案提出的关于清理各种废物处理和其他场地的索赔。CERCLA旨在促进有害物质的清理,而不考虑过错。每一地点的潜在责任方包括该地点危险物质的现任和前任所有者和经营者、运输者和生产者。责任是严格的,可以是连带责任和连带责任。由于各种因素,包括难以确定任何特定地点的责任方、确定它们之间的相对责任的复杂性、最可取的补救技术的不确定性、损害和清理费用的数额以及期间的时间

16

目录表

我们无法合理估计遵守CERCLA的最终成本;然而,我们不认为此类成本会对我们的业务、财务状况、运营结果或现金流造成重大影响。

可再生燃料和其他燃料要求

美国国会通过了2007年的能源独立和安全法案(“EISA”),其中包括设定目标,到2020年,美国轿车和轻型卡车的综合车队每加仑行驶35英里。2012年8月,美国环保局和国家骇维金属加工交通安全管理局联合通过了法规,将乘用车和轻型卡车的每加仑里程标准提高到2025年车型年。2018年,美国环保局和美国国家公路交通安全管理局联合提出了《2021-2026年车型年更安全的负担得起的节能汽车规则》,该规则将提出2022年至2026年车型年的新企业平均燃油经济性(CAFE)标准,修订2021年至2025年车型年的CAFE标准,修订环保局2021年至2025年车型年的二氧化碳排放标准,并为2026年车型年制定新的二氧化碳排放标准。环保局的首选替代方案是将这两个项目的2020车型年标准保留到2026车型年。最终条例确立的标准可能有所不同。轿车和轻型卡车更高的CAFE标准可能会减少对我们运输燃料的需求。

此外,NHTSA和EPA发布了规则,规定能源政策和节约法案(EPCA)先发制人,违反州政府对尾气排放的规定,撤回了授予加州先进清洁汽车计划的豁免权,并确定清洁空气法案只允许其他州采用那些旨在控制传统“标准污染物”的加州标准。加州可以根据其《清洁空气法》的豁免权建立不同的标准,这些标准可以适用于多个州。新的或替代的运输燃料,如压缩天然气,也可能对我们的运营构成竞争威胁。

根据2005年的能源政策法案和EISA,环保局颁布了可再生燃料标准(RFS)计划,要求在我们的产品中混合一定数量的可再生燃料。EISA要求到2022年,美国每年销售或引入的可再生交通燃料总量要达到360亿加仑。在可再生燃料的总量中,EISA确定了可再生燃料的嵌套类别:先进生物燃料、生物质柴油和纤维素生物燃料。

在每年的11月30日之前,环保局被要求公布下一个合规年度的年度可再生燃料标准。在对2014-2016卷的法律挑战中,哥伦比亚特区巡回上诉法院腾出了2016年的全部可再生卷,并根据法院的意见发回环境保护局重新审议。增加任何合规年度的可再生能源总量以弥补2016年的缺口的规定可能会增加我们遵守RFS计划的成本,要求我们使用结转RIN,并对RIN市场不利。

环保局已经敲定了2020年的年度可再生燃料标准。美国环保局首次提议,将获得小型炼油厂豁免的炼油商的可再生产量义务重新分配给非豁免义务方。此外,第十巡回上诉法院最近裁定,小型炼油厂只有在申请延长其原有豁免的情况下,才有资格获得RFS的豁免。根据美国环保局的数据,2015年有七家炼油厂获得了小型炼油厂豁免。美国环保局在2016年批准了19项小型炼油厂豁免,2017年批准了35项豁免,2018年批准了31项豁免。华盛顿特区巡回上诉法院目前正在审理一起挑战2018年小型炼油厂豁免书的诉讼,未来可能还会提起类似的额外诉讼。2020年规则下的产量重新分配或过去授予我们或其他炼油商的小型炼油厂豁免无效可能导致RIN库减少、RIN价格上涨或我们需要混合的可再生燃料数量增加,任何这些都可能增加MPC的RFS合规成本。

RFS主要对掺入汽油中的乙醇感到满意。车辆、法规和基础设施的限制限制了在汽油(“E10”)中掺入远远超过10%的乙醇。自2016年以来,数量要求导致汽油的乙醇含量超过E10混合墙,这将要求有义务的各方要么以超过历史水平的水平销售E15或乙醇弹性燃料,要么淘汰结转的RIN。

目前还没有监管方法来核实在公开市场上出售的RIN的有效性。我们已经开发了RIN完整性计划来审查我们购买的RIN,并且我们产生了审计RIN的成本

17

目录表

发电机。然而,如果我们购买并用于合规的任何RIN被发现是无效的,我们可能会因更换无效的RIN而产生成本和罚款。

除了联邦可再生燃料标准外,某些州已经或正在考虑颁布州可再生燃料或低碳燃料标准。例如,加州于2011年1月开始实施其低碳燃料标准(“低碳燃料标准”)。2015年9月,CARB批准重新通过LCFS,并于2016年1月1日生效,以解决最初通过法规的方式中的程序缺陷。2018年,LCFS再次进行了修订,当前版本的目标是到2030年将燃料碳强度在2010年的基线基础上降低20%。CARB目前正在探索对2030年前在加州销售的柴油(低排放柴油)征收50%的可再生燃料要求。我们会产生成本来遵守加州的信用额度,如果信用额度的成本增加,这些成本可能会增加。

总括而言,燃料安全服务计划已要求,将来亦可能继续要求我们支付额外的非经常开支或开支,以应付更多可再生燃料的使用。我们可能会经历精炼产品需求的减少,原因是联合车队里程增加,或者精炼产品被可再生燃料取代。由于低碳燃料标准计划或电动汽车强制要求,对我们精炼产品的需求也可能会减少。

部落土地

包括环境保护局和内政部在内的各个联邦机构,以及某些美洲原住民部落,颁布和执行有关在我们开展业务的美洲原住民部落土地上进行石油和天然气作业的法规。这些规定包括租赁条款、钻井和生产要求以及保护环境质量和文化资源的标准等事项。例如,环保局为整个美洲原住民部落土地上新建和改造的次要污染源以及这些地区非达标地区的新的和改造的主要污染源制定了施工前许可计划。此外,每个美洲原住民部落都是一个主权国家,有权执行某些法律和法规,并独立于联邦、州和地方法规批准。这些法律和法规可能会增加我们在美洲原住民部落土地上做生意的成本,并影响我们在这些土地上开展业务的可行性,或者阻止或推迟我们在这些土地上开展业务的能力。

商标、专利和许可证

OMarathon商标对我们的炼油和营销运营至关重要,我们的Speedway和ARCO商标对我们的零售运营至关重要。此外,我们在Andeavor收购中收购的零售和营销业务主要使用壳牌,®和移动®燃油销售和AMPM的品牌®和巨人®便利店商品的品牌。我们目前拥有多项美国和外国专利,并有各种正在申请中的专利申请。尽管总的来说,我们的专利和许可证对我们很重要,但我们并不认为任何单个专利或许可证或相关专利或许可证组对我们的整体业务至关重要或必不可少。总体而言,我们在开展业务时依赖于我们的技术能力和专有技术的应用,而不是专利和许可证。

员工

我们有大约60,910正式全职和兼职雇员, 2019年12月31日其中包括大约 40,390我们零售部门的员工。

我们约有4,650名员工参与集体谈判协议。在这些员工中,圣保罗公园炼油厂的约190名员工受集体谈判协议的保护,该协议定于2020年12月31日到期。我们埃尔帕索炼油厂约280名员工受集体谈判协议的保障,计划于2021年4月到期。我们的Anacortes、Canton、Cattesburg、加尔维斯顿湾、洛杉矶、Mandan、Martinez和盐湖城炼油厂的约3,425名员工将在2022年初到期。余下的750名小时代表雇员受集体谈判协议的保障,有效期为2021年至2024年。

18

目录表

关于我们的行政人员和企业管理人员的信息

MPC的执行和公司官员如下:

名字 | 年龄截至 2月1日, 2020 | 具有MPC的职位 | ||

加里·R·海明格 | 66 | 董事长兼首席执行官 | ||

唐纳德·C·邓普林 | 56 | 常务副总裁兼首席财务官 | ||

蒂莫西T.格里菲斯 | 50 | 总裁,Speedway LLC | ||

迈克尔·J·亨尼根 | 60 | MPLX总裁兼首席执行官 | ||

雷蒙德湖布鲁克斯 | 59 | 炼油常务副总经理总裁 | ||

格伦·M.普伦比 * | 60 | 执行副总裁兼首席运营官,Speedway LLC | ||

苏珊娜·加格尔 | 54 | 总法律顾问 | ||

菲奥娜·C·莱尔德* | 58 | 首席人力资源官 | ||

C.特蕾西·凯斯 * | 59 | 高级副总裁,西部炼油业务 | ||

Richard a.埃尔南德斯 * | 60 | 高级副总裁,东部炼油业务 | ||

里克·D赫斯林 * | 53 | 原油供应和物流高级副总裁 | ||

布莱恩·K·帕蒂* | 46 | 高级副总裁,市场营销 | ||

David R.索伯 * | 56 | 高级副总裁,劳动关系,运营,卫生和行政服务 | ||

David L. Whikehart * | 60 | 高级副总裁,轻工产品、供应和物流 | ||

莫莉河本森 * | 53 | 副总裁、首席证券、治理和合规官兼公司秘书 | ||

David·R·赫普纳* | 53 | 副总裁,商业和业务发展 | ||

托马斯·卡钦斯基 | 58 | 副总裁,财务和财务主管 | ||

克里斯蒂娜·A·卡萨里安* | 37 | 投资者关系部总裁副经理 | ||

D.里克·林哈特 * | 61 | 总裁副局长,税务 | ||

约翰·J·奎德 | 48 | 副总裁兼主计长、首席会计官 | ||

卡玛M.汤姆森 * | 52 | 公司事务副总裁 | ||

Donald W. Wehrly * | 60 | 总裁副秘书长兼首席信息官 | ||

詹姆斯·R·威尔金斯* | 53 | 总裁副局长,环境、安全和安保 | ||

*公司高级职员。

赫明格先生是董事会主席兼首席执行官。他自2016年4月以来一直担任董事会主席,并自2011年6月以来担任首席执行官。2011年7月至2017年6月,海明格还担任总裁一职。他自2012年6月以来一直担任MPLX董事会主席,并于2012年6月至2019年10月担任首席执行官。海明格先生于1975年在马拉松公司开始了他的职业生涯,曾在财务和行政、审计、市场营销和商业以及业务发展方面担任过职务,包括马拉松管道公司的总裁;马拉松石油公司的业务发展和共同利益经理;以及马拉松阿什兰石油有限责任公司业务发展的总裁和高级副总裁副经理。2001年,他被任命为供应、运输和市场部常务副总裁,并于同年晚些时候被任命为马拉松石油有限责任公司总裁和马拉松石油公司下游执行副总裁总裁。海明格宣布,他计划从2020年4月29日起从董事会主席兼首席执行官的位置上退休。他还将于当天从MPLX董事会退休。

*Templin先生任命总裁为执行副总裁兼首席财务官,自2019年7月起生效。在此之前,他于2018年10月开始担任炼油、营销和供应部总裁,2017年7月开始担任总裁,2016年1月开始担任MPC执行副总裁总裁和MPLX的总裁,从2015年3月开始担任供应、运输和市场部的执行副总裁总裁,从2012年开始担任MPLX的副总裁兼首席财务官,以及从2011年6月开始担任MPC的高级副总裁兼首席财务官。

19

目录表

李·格里菲斯先生被任命为Speedway LLC的总裁,自2019年7月起生效。在此之前,他从2015年3月开始担任高级副总裁兼首席财务官,从2014年1月开始担任财务和投资者关系部副总裁兼财务主管,从2011年8月开始担任财务兼财务主管总裁副。

亨尼根先生自2019年11月起被任命为MPLX首席执行官,自2017年6月起担任总裁。在加入MPLX之前,Hennigan先生是能源服务提供商Energy Transfer Partners L.P.的普通合伙人总裁的原油、天然气和成品油。2012年至2017年,他担任油气运输、终端和储存公司Sunoco物流伙伴公司首席执行官总裁,2010年起担任总裁兼首席运营官,2009年起担任业务拓展副总裁总裁。

布鲁克斯先生任命总裁为常务副总裁,炼油自2018年10月起生效。在此之前,他曾担任高级副总裁,从2016年3月开始炼油,从2013年2月开始担任加尔维斯顿湾炼油厂总经理,从2010年开始担任罗宾逊炼油厂总经理,从2006年开始担任明尼苏达州圣保罗公园炼油厂总经理。

普伦比先生被任命为Speedway LLC执行副总裁总裁兼首席运营官,自2019年8月起生效。在此之前,他从2018年1月开始担任Speedway LLC的高级副总裁兼首席运营官,从2013年9月开始担任Speedway LLC运营部的高级副总裁,从2010年12月开始担任Speedway LLC运营部的副总裁。

加格尔女士被任命为总法律顾问,自2016年3月起生效。在此之前,她从2011年4月开始担任诉讼和人力资源部助理总法律顾问,从2010年开始担任下游运营部门的高级集团律师,从2003年开始担任诉讼部门的集团律师。

莱尔德女士被任命为首席人力资源官,自2018年10月起生效。在此之前,她从2018年2月开始担任Andeavor的首席人力资源官。在加入安德沃之前,莱尔德女士于2016年5月开始担任全球消费品公司纽威尔品牌的首席人力资源和公关官,并从2011年7月开始担任全球消费品公司联合利华的人力资源执行副总裁总裁。

凯斯先生任命高级副总裁为西部炼油业务部部长,自2018年10月起生效。在此之前,他从2014年12月开始担任加里维尔炼油厂的总经理,并从2010年6月开始担任底特律炼油厂的总经理。

赫尔南德斯先生任命高级副总裁为东方炼油业务部部长,自2018年10月起生效。在此之前,他从2016年2月开始担任加尔维斯顿海湾炼油厂的总经理,并从2013年6月开始担任卡特利茨堡炼油厂的总经理。

赫斯林先生任命高级副总裁为原油供应和物流部部长,自2018年10月起生效。在此之前,他从2014年9月开始担任原油和天然气供应和交易经理,并从2011年7月开始担任原油物流和分析经理。

帕蒂先生任命高级副总裁为市场部部长,自2018年10月起生效。在此之前,他于2018年2月起担任总裁副总裁,2017年1月起担任董事业务发展部副经理,2014年9月起担任原油物流经理,并于2012年11月起担任极速公路业务拓展及特许经营部总裁副经理。

索伯先生任命高级副总裁为劳动关系、运营、卫生和行政事务部部长,自2018年10月起生效。在此之前,他从2018年1月开始担任人力资源、卫生和行政服务部高级副总裁,从2017年2月开始担任人力资源和劳动关系部副总裁。在加入MPC之前,Sauber先生从2013年开始在全球能源和石化公司壳牌石油公司担任人力资源政策、福利和服务部副总裁总裁。

惠克哈特先生任命高级副总裁为轻工产品、供应和物流部部长,自2018年10月起生效。在此之前,他于2016年2月起担任环境、安全及企业事务部副总裁,2016年1月起担任企业规划、政府及公共事务部总裁副总监,并于2011年3月起担任董事产品供应及优化部门副总监。

20

目录表

本森女士任命总裁为副首席合规官兼公司秘书,自2016年3月起生效,并自2018年6月起担任首席证券和治理官。在2016年被任命之前,她从2012年4月开始担任企业和财务助理总法律顾问。

赫普纳先生任命总裁为副局长,负责商业和业务发展,自2018年10月起生效。在此之前,他于2014年9月开始担任Speedway LLC的工程服务和企业支持部门的高级副总裁,并从2010年1月开始担任董事的批发营销部门。

卡钦斯基先生任命总裁为副财务兼财务主管,自2015年8月起生效。在此之前,他从2014年开始担任世界最大轮胎制造商之一固特异轮胎橡胶公司的副总裁兼财务主管,并从2013年开始担任投资者关系部副主任总裁。

卡萨里安女士任命总裁为副投资者关系部部长,自2018年4月起生效。在此之前,她是董事的董事总经理,并于2017年9月开始在全球投资银行和金融服务公司瑞士信贷担任董事总经理、中游和炼油股票研究团队主管。在此之前,卡兹里安女士于2014年9月开始在全球投资银行和金融服务公司德意志银行管理多国合伙企业、中游和天然气股权研究部门的董事业务,并从2005年开始在私人持股的投资管理公司富达管理研究公司担任专注于能源行业各个子行业的分析师。

林哈特先生任命总裁为副税务局局长,自2018年2月起施行。在此之前,他于2017年6月开始担任董事税务局局长,并于2013年5月开始担任税务合规经理。

奎德先生任命总裁为副董事长,自2014年6月起生效。在此之前,他从2014年1月开始担任综合钢铁生产商美国钢铁公司铁矿石副总裁总裁,并从2011年8月开始担任总裁副主任兼财务主管。

汤姆森女士任命总裁为公司事务部副主任,自2018年10月起生效。在此之前,她于2017年6月开始担任安迪沃物流的总裁副总裁,并于2017年6月起担任安迪沃的总裁副厂长,盐湖城炼油厂2012年10月投产。

威利先生任命总裁为副秘书长兼首席信息官,自2011年6月起生效。

威尔金斯先生任命总裁为环境、安全和安保部副部长,自2018年10月起生效。在此之前,他从2016年2月开始担任董事的环境、安全、安保和产品质量管理部门,并从2013年6月开始担任董事的炼油环境、安全、安保和过程安全管理部门。

可用信息

有关MPC的一般资料,包括公司管治原则及审计委员会、薪酬委员会、公司管治及提名委员会及可持续发展委员会的章程,请浏览Www.marathonpetroleum.com在“公司管治”和“董事会”下选择“投资者”。此外,我们的《企业行为准则》和《高级财务官道德准则》也可在同一地点查阅。我们将在修订或豁免后的四个工作日内,在我们的网站上公布对我们的任何一项守则的任何修订或豁免,根据适用规则要求披露。

MPC使用其网站,Www.marathonpetroleum.com,作为例行发布重要信息的渠道,包括新闻稿、分析师演示文稿、金融信息和市场数据。我们的Form 10-K年度报告、Form 10-Q季度报告和Form 8-K当前报告,以及对这些报告的任何修订和展示,在向美国证券交易委员会提交报告或提供报告后,在合理可行的范围内尽快通过我们的网站免费提供。这些文件也有硬拷贝,可通过联系我们的投资者关系办公室免费获得。此外,我们的网站允许投资者和其他感兴趣的人注册,当我们在网站上发布新闻稿和金融信息时,自动接收电子邮件警报。我们网站上包含的信息不包括在本年度报告中的Form 10-K或其他证券备案文件中。

21

目录表

项目1A.风险因素

在评估我们和我们的普通股时,您应该仔细考虑以下每一种风险以及本10-K表格年度报告中包含的所有其他信息。其中一些风险主要与我们的业务和我们经营的行业有关,而另一些风险则与我们普通股的所有权有关。

我们的业务、财务状况、经营结果和现金流可能会受到这些风险的重大不利影响,因此,我们普通股的交易价格可能会下降。

与我们业务相关的风险

我们的财务业绩受到不稳定的炼油利润率的影响,这些利润率取决于我们无法控制的因素。

我们的经营业绩、现金流、未来增长率、我们资产的账面价值以及我们执行股票回购和继续支付基本股息的能力高度依赖于我们精炼产品实现的利润率。从历史上看,炼油和营销利润率一直不稳定,我们认为它们将继续波动。我们销售汽油和其他精炼产品的利润率受到许多条件的影响,包括原油价格。由于各种我们无法控制的地区和全球市场因素,原油价格和我们销售成品油的价格可能会独立波动,包括:

• | 全球和国内原油和成品油的供需情况; |

• | 交通基础设施的可获得性、当地市场情况以及我们市场上其他炼油厂的运营水平; |

• | 炼油厂发生的天然气和电力供应成本; |

• | 政治不稳定、威胁或实际发生的恐怖事件、武装冲突或其他全球政治状况; |

• | 当地天气情况; |

• | 由于春季和夏季骇维金属加工流量的增加,我们营销领域的需求具有季节性; |

• | 飓风、龙卷风等自然灾害; |

• | 国内外政府规章和税收;以及 |

• | 地方、地区、国家和世界经济状况。 |

其中一些因素可能会因地区而异,可能会迅速变化,从而增加市场波动性,而其他因素可能会产生更长期的影响。这些因素和其他因素对炼油和营销利润率的长期影响是不确定的。我们在提炼原油和其他炼油厂原料之前几周购买它们,并出售精炼产品。从购买原料到销售这些原料的精炼产品之间的价格水平变化可能会对我们的财务业绩产生重大影响。我们也购买其他人制造的精制产品转售给我们的客户。在购买和转售这些精炼产品之间的价格变化可能会对我们的业务、财务状况、运营结果和现金流产生重大和不利的影响。

较低的炼油和营销利润率可能会导致我们减少精炼产品的产量,这可能会减少我们的收入、运营收入和现金流。炼油和营销利润率的大幅下降可能要求我们减少资本支出,损害我们资产(如物业、厂房和设备、库存或商誉)的账面价值,并减少或取消我们的股票回购活动和基本股息。

在排放和燃油效率方面的法律、技术、政治和科学发展可能会减少对运输燃料的需求。

旨在减少温室气体排放的发展可能会减少我们对运输燃料的需求或增加成本。对这些产品的态度及其与环境的关系可能会极大地影响我们营销产品的有效性。政府努力引导公众转向非石油燃料依赖的交通方式,可能会培养人们对运输燃料的负面看法,或者增加我们产品的成本,从而影响公众对我们主要产品的态度。先进技术和更多使用不使用石油运输的车辆

22

目录表

燃料或由混合动力发动机提供动力的燃料将减少对汽车燃料的需求。我们还可能会增加产品的成本,我们可能无法将这些成本转嫁给客户。这些事态发展可能会对我们的业务、财务状况、运营结果和现金流产生重大不利影响。

我们的运营会受到业务中断和人员伤亡损失的影响。未能管理与业务中断相关的风险可能会对我们的运营、财务状况、运营结果和现金流产生不利影响。

我们的运营会受到业务中断的影响,如计划内的炼油厂周转、计划外维护或计划外事件,如爆炸、火灾、炼油厂或管道泄漏或其他事件、停电、恶劣天气、劳资纠纷或其他自然或人为灾难,如恐怖主义行为。

涉及我们的资产或运营的爆炸、火灾、炼油厂或管道泄漏或其他事件可能会导致严重的人身伤害或生命损失、财产和设备的重大损坏、环境污染、运营减损和我们的重大损失。涉及我们任何资产或运营的事件造成的损害可能会导致我们在一个或多个声称可能提出重大索赔的诉讼中被列为被告,或者我们可能被政府当局评估为可能的巨额罚款。

此外,我们在环境敏感水域开展业务,在这些水域,油罐车、管道、轨道车和成品油运输和储存业务受到联邦、州和地方机构的密切监管,并受到环境利益集团的监督。我们的某些炼油厂通过油轮或驳船接收原油和其他原料。在水域上方和邻近水域运输和储存原油、其他原料和成品油涉及固有风险,并使我们遵守OPA-90的规定,以及我们运营所在司法管辖区的美国沿海和五大湖州以及与内河航道接壤的州的州法律,以及我们运营所在司法管辖区的国际法。如果我们不能及时和充分地控制任何涉及运输或储存原油、其他原料或成品油的油轮、管道、轨道车或地面储油罐的事故或排放,我们可能会承担重大责任。此外,由于天气状况、政府法规或其他本地或全球事件,我们签约协助我们进行出院反应的服务提供商可能无法联系到。国际、联邦或州的裁决可能会将我们的应对资源转移到其他全球事件上。

我们不为所有潜在损失投保,因此,我们的业务、财务状况、经营结果和现金流可能会受到意外负债和成本增加的不利影响。

我们以我们认为审慎的金额维持保险范围,以应付许多(但不是全部)因经营风险而产生的潜在责任。运营风险产生的未投保责任,包括爆炸、火灾、炼油厂或管道泄漏、网络安全漏洞或涉及我们资产或运营的其他事件,可能会减少我们可用于资本和投资支出的资金,并可能对我们的业务、财务状况、运营结果和现金流产生重大不利影响。船舶租赁协议可能不会为漏油事件提供完全的赔偿,我们承保的任何船舶承租人的责任保险也可能无法覆盖所有损失。从历史上看,我们还为我们的主要设施的物理损坏和由此造成的业务中断维持保险范围,并有大量的自我保险保留。将来,我们可能无法以合理的费率维持我们想要的保险类型和金额。

我们依赖我们的信息技术系统的性能,任何信息技术系统的中断或故障,包括由于网络安全漏洞而造成的中断或故障,都可能对我们的业务、财务状况、运营结果和现金流产生不利影响。

我们严重依赖我们的信息技术系统,包括我们的网络基础设施和云应用程序,以确保我们业务的安全和有效运营。我们依赖这些系统来处理、传输和存储电子信息,包括财务记录和个人身份信息,如员工、客户、投资者和工资数据,并管理或支持各种业务流程,包括我们的供应链、管道运营、收集和处理业务、零售、信用卡支付和零售网点的授权、金融交易、银行业务和许多其他流程和交易。我们的系统和基础设施受到许多潜在来源的破坏或中断,包括自然灾害、恶意软件、停电、网络攻击和其他事件。我们还面临着来自犯罪黑客、国家支持的入侵、工业间谍活动和员工渎职的各种其他网络安全威胁,包括未经授权访问敏感信息或使数据或系统无法使用的威胁。某些供应商可以访问敏感信息,包括个人信息

23

目录表

可识别的客户、投资者和员工数据及其技术系统或基础设施因网络攻击或其他原因而崩溃,可能导致此类信息未经授权披露。

我们的网络安全保护、基础设施保护技术、灾难恢复计划和员工培训可能不足以保护我们免受所有未经授权的访问我们信息的企图。我们已经并可能在未来受到未经授权访问我们的计算机网络和系统的企图的影响。迄今为止,以往事件的影响尚未对我们产生实质性的不利影响。

任何网络安全事件都可能导致机密财务和其他数据、知识产权、客户奖励或忠诚积分的被盗、破坏、丢失、挪用或泄露;引起补救或其他费用;使我们承担联邦和州法律规定的责任;降低我们客户与我们做生意的意愿;扰乱我们向客户提供的服务;并使我们面临联邦和州法律规定的诉讼和法律责任。任何这样的结果都可能对我们的声誉、业务、财务状况、运营结果和现金流产生不利影响。

我们行业的竞争非常激烈,非常激烈的竞争可能会对我们的业务产生不利影响。

我们与广泛的炼油和营销公司竞争,包括某些跨国石油公司。拥有勘探和生产资源以及更广泛的资源获取渠道的综合业务的竞争对手,可能更有能力承受动荡的市场状况,并承担炼油行业固有的风险。例如,从事原油勘探和生产的竞争对手可能更有能力经受住炼油利润率低迷或原料短缺的时期。

我们还面临着运输燃料和商品零售市场的激烈竞争。我们的竞争对手包括由完全整合的大型石油公司或其经销商或批发商拥有或经营的网点,以及其他公认的全国性或地区性零售网点,通常以非常有竞争力的价格销售运输燃料和商品。几家非传统运输燃料零售商,如超市、俱乐部商店和大众商家,都在从事零售运输燃料业务。这些非传统运输燃料零售商已经在运输燃料市场获得了相当大的份额,我们预计他们的市场份额将会增长。由于它们的多样性、业务整合、经验丰富的管理和大量的财务资源,这些公司可能能够更好地承受不稳定的市场条件或零售市场低盈利或无盈利的水平。此外,这些零售商可能会在加油站和商店使用促销定价或折扣,以鼓励店内商品销售。我们竞争对手的这些活动可能会迫使我们提供类似的折扣,对我们的利润率产生不利影响。此外,我们的便利店在运输燃料或商品方面的市场份额被这些零售商和其他零售商抢走,可能会对我们的业务、财务状况、经营业绩和现金流产生重大不利影响。

由于我们依赖第三方运输原油和成品油,我们受到供应中断和成本增加的影响。

我们利用第三方的服务将原油和精炼产品运送到我们的炼油厂和从我们的炼油厂运出。除了我们自身的运营风险外,如果管道、铁路或船舶运输原油或成品油的能力因天气事件、事故、政府法规或第三方行动而中断,我们还可能遇到供应中断或向市场运送成品油成本增加的情况。特别是,管道或铁路为我们的一些炼油厂提供了一种几乎唯一的原油或成品油运输方式。此类管道或铁路的长期中断、材料减少或停止服务,无论是由于私人或政府行动或其他原因,或卡车、管道、铁路或船只向或从我们的一个或多个炼油厂运输原油或成品油的能力的任何其他长期中断,都可能对我们的业务、财务状况、运营结果和现金流产生重大不利影响。

24

目录表

我们对合资企业的投资降低了我们管理风险的能力。

我们通过合资企业开展一些业务,在合资企业中,我们与合资伙伴分享对某些经济和商业利益的控制权。我们的合资伙伴可能具有与我们的目标和利益不一致的经济、商业或法律利益或目标,或可能无法履行其义务。如果我们或我们拥有权益的实体未能充分管理与任何收购或合资企业相关的风险,可能会对我们合资企业的财务状况或经营业绩产生重大不利影响,并对我们的业务、财务状况、经营业绩和现金流产生不利影响。

我们的库存风险管理活动可能会导致重大的衍生产品变异性或损失。

我们进行衍生品交易,以管理原油、成品油、天然气和其他与我们的实物库存和未来生产相关的原料价格变化带来的风险,这些交易可能导致大量衍生品波动或亏损,这可能会增加我们收益的波动性。我们对高于或低于目标水平的库存进行价格风险管理,以最大限度地减少大宗商品价格波动对我们收益和现金流的影响。因此,根据大宗商品价格波动和我们的相对实物库存状况,我们的业绩可能会在不同的报告期之间大幅波动。这些交易还可能使我们面临财务损失的风险。例如,如果我们的产量低于我们签订对冲协议时的预期,或者如果我们的对冲协议的交易对手未能履行其协议下的义务,我们可能会遭受财务损失。

我们有大量的债务;因此,我们的业务、财务状况、经营结果和现金流可能会受到我们信用状况恶化、债务能力下降或我们可获得的无担保商业信贷的损害,或受到对信贷市场普遍不利的因素的影响。

在…2019年12月31日,我们的借款债务和融资租赁债务总额为292.8亿美元,包括201.2亿美元MPLX及其子公司的义务。我们未来可能会承担大量额外的债务义务。

我们的负债可能会对我们施加各种限制和公约,可能会产生实质性的不利后果,包括:

• | 增加我们在不断变化的经济、监管和行业条件下的脆弱性; |

• | 限制我们的竞争能力和我们在规划或应对业务和行业变化方面的灵活性; |

• | 限制我们向股东支付股息的能力; |

• | 限制我们借入额外资金的能力;以及 |

• | 这要求我们将运营现金流的很大一部分用于偿还债务,从而减少了可用于营运资本、资本支出、收购、股票回购、股息和其他目的的资金。 |

我们的债务或商业信贷能力下降,包括第三方供应商发放的无担保信贷,或我们的信用状况恶化,可能会增加我们的借贷成本,并限制我们进入资本市场和商业信贷的机会。我们的信用评级是由独立的信用评级机构决定的。我们不能保证我们的任何信用评级将在任何给定的时间段内保持有效,或者如果评级机构认为情况需要的话,我们不能保证评级机构不会完全下调或撤销评级。2019年11月1日,穆迪宣布,在宣布计划中的Speedway剥离和中流评估后,已将MPC和MPLX的信用评级展望从稳定改为负面。计划中的Speedway剥离和Midstream审查可能是导致或促成一家或多家评级机构未来决定下调MPC或MPLX信用评级的因素。我们的信用能力或信用状况的任何变化都可能对我们的业务、财务状况、经营结果和现金流产生实质性的不利影响。

我们有一项贸易应收账款证券化安排,根据符合条件的国内贸易应收账款数额,提供高达7.5亿美元的流动性。在价格较低的时期,我们可能没有足够的合格应收账款来支持这项贷款的完全可用。

25

目录表

与LIBOR和其他参考利率的计算相关的不确定性及其可能的中断可能会对与我们的未偿债务相关的利息支出产生不利影响。

国内和国际监管机构和执法机构已经对一些被视为“参考利率”的利率或指数进行了调查。这种监管者和执法机构的行动可能导致确定某些参考利率的方式发生变化、终止这些参考利率或建立替代参考利率。特别是,伦敦银行间同业拆借利率似乎极有可能在2021年底之前停止或修改。

目前,无法预测这些发展、对LIBOR或任何其他参考利率的任何中断、修改或其他改革,或设立替代参考利率,可能对LIBOR、其他基准或浮息债务产生的影响。这种潜在的中止、修改、替代参考利率或其他改革的性质的不确定性,可能会对与这些基准挂钩的证券交易市场产生重大不利影响。此外,采用其他参考利率或其他改革措施可能导致浮息债务的市值、适用利率及支付的利息金额与预期大相径庭,并可能对我们为该等浮息债务进行再融资或以具成本效益的方式提高未来债务的能力造成重大不利影响。

历史或当前的运营可能会使我们承担重大法律责任,或限制我们的运营能力。

我们目前正在为诉讼辩护,预计未来我们将被要求为新的诉讼辩护。我们的业务,包括MPLX的业务,以及我们的前身的业务,可能会使我们面临私人原告的诉讼和民事索赔,因为我们的设施、产品责任、消费者信用或隐私法、产品定价或反托拉斯法或任何其他适用于我们业务的法律或法规,都可能导致与环境污染或人身伤害有关的指控损害赔偿。虽然大多数诉讼事项中的不利结果对我们来说不会是实质性的,但在集体诉讼中,大类原告可能会声称与延长的时间或其他可能增加潜在损害赔偿金额的所谓事实和情况有关的损害赔偿。司法部长和其他政府官员可能会提起诉讼,试图代表一个州或其公民向公司追回各种索赔的民事损害赔偿,包括违反消费者保护和产品定价法或自然资源损害。我们正在为这类诉讼辩护,并预计我们将被要求在未来为这类新的诉讼辩护。如果我们不能成功地为此类诉讼辩护,可能会导致对我们公司的责任,这可能会对我们的业务、财务状况、运营结果和现金流产生实质性的不利影响。除了承担重大责任外,诉讼中的原告还可以寻求禁制令救济,如果强制执行,可能会对我们未来的业务、财务状况、运营结果和现金流产生重大不利影响。

我们的一部分员工加入了工会,我们可能面临劳动力中断,这可能会对我们的业务、财务状况、运营结果和现金流产生实质性的不利影响。

我们大约有4650名员工受到集体谈判协议的保护。在这些员工中,我们圣保罗公园炼油厂的大约190名员工受到定于2020年12月31日到期的集体谈判协议的保护。我们埃尔帕索炼油厂的大约280名员工受到定于2021年4月到期的集体谈判协议的保护。我们在阿纳科特斯、坎顿、卡特利茨堡、加尔维斯顿湾、洛杉矶、曼丹、马丁内斯和盐湖城炼油厂的约3,425名员工受到将于2022年初到期的集体谈判协议的保护。其余750名小时工由到期日期从2021年到2024年的集体谈判协议涵盖。续签这些合同可能会增加我们的费用。此外,我们过去曾经历过,未来也可能会经历由于劳资分歧而导致的停工。任何中断运营的长时间停工都可能对我们的业务、财务状况、运营结果和现金流产生重大不利影响。

此外,加州要求炼油厂所有者向合同工支付当时的工资,并将炼油商雇用合格员工的能力限制在有限的申请者池中。立法或法规的变化可能会导致劳动力短缺、劳动力成本上升,以及合同制员工成为联合员工的风险增加,这可能会引发讨价还价问题、就业歧视责任问题以及工资和福利后果,特别是在关键的维护和施工期间。

26

目录表

我们的一家子公司担任大型有限责任合伙企业的普通合伙人,这可能涉及比我们历史上的业务运营所存在的更大的某些法律责任。

我们的一家子公司担任MPLX的普通合伙人,MPLX是一家主有限合伙企业。我们对MPLX普通合伙人的控制可能会增加违反受托责任的索赔的可能性,包括利益冲突索赔。此类索赔产生的任何负债都可能对我们未来的业务、财务状况、运营结果和现金流产生重大不利影响。

如果外国对美国或MPLX的投资超过一定水平,MPLX可能被禁止经营内河船舶,这可能会对我们的业务、财务状况、运营业绩和现金流产生重大不利影响。

1916年的《航运法》和1920年的《商船法案》(统称为《海事法》)一般要求从事美国沿海贸易的船只由美国公民所有。在建立公民身份的其他要求中,拥有这类船只的实体必须至少75%由美国公民拥有。如果我们不遵守海事法,MPLX将被禁止在美国内陆水域运营船只。这种禁令可能会对我们的业务、财务状况、运营结果和现金流产生实质性的不利影响。

根据我们就从马拉松石油公司剥离而达成的协议,我们必须承担马拉松石油公司的某些持续或有负债,这可能会对我们的业务、财务状况、运营结果和现金流产生实质性的不利影响。

虽然我们从马拉松石油公司剥离出来是在2011年年中,但马拉松石油公司的某些债务可能会成为我们的义务。例如,我们与马拉松石油公司签订了一项分离和分销协议,其中包括管理我们公司与马拉松石油公司在剥离后的关系的条款。除其他事项外,分离和分销协议规定了赔偿义务,旨在使我们对可能存在的与我们的下游业务活动相关的基本上所有债务负责,无论是在我们剥离之前或之后发生的,以及我们承担的马拉松石油公司的某些义务。在分离和分销协议规定的情况下,我们有义务赔偿马拉松石油公司,这可能会使我们承担重大责任。马拉松石油公司还同意赔偿我们的某些责任。然而,第三方可能要求我们对马拉松石油公司保留的任何责任负责,并且不能保证马拉松石油公司的赔偿足以保护我们不受此类责任的全额影响,不能保证马拉松石油公司能够完全履行其赔偿义务,也不能保证马拉松石油公司的保险公司将为我们在剥离之前发生的事故承担责任。此外,即使我们最终成功地从马拉松石油公司或其保险公司那里追回了我们应承担责任的任何金额,我们也可能暂时被要求自己承担这些损失。此类负债可能会对我们的业务、财务状况、经营结果和现金流产生实质性的不利影响。

MPLX业务区域的石油和天然气产量大幅下降,无论是由于石油、天然气和天然气价格的持续下降、油井产量的自然下降,还是其他原因,都可能对MPLX的业务、运营结果和财务状况产生不利影响,并可能降低其向我们分配产品的能力。

MPLX的很大一部分业务依赖于天然气和原油生产的持续供应。其生产商客户拥有的石油和天然气储量以及油井的产量将随着时间的推移自然下降,这意味着MPLX与这些油井相关的现金流也将随着时间的推移而下降。为了维持或提高MPLX设施的产能水平和利用率,MPLX必须不断获得新的石油、天然气、天然气和成品油供应,这在一定程度上取决于其设施附近成功钻探活动的水平、从成功的新油井中争夺产量的能力以及根据需要扩大系统产能的能力。

我们无法控制MPLX运营区域的钻探活动水平、与油井相关的储量数量或油井产量下降的速度。此外,我们无法控制生产商或其生产决策,这些决策受当前和预测的能源价格、每立方米或每桶钻井成本、碳氢化合物需求、运营挑战、下游市场准入、储量水平、地质考量、政府法规以及资金的可获得性和成本等因素的影响。由于这些因素,即使已知石油或天然气储量存在于MPLX资产服务的地区,生产商也可能选择不开发这些储量。减少

27

目录表

MPLX作业区域的勘探或生产活动可能导致其管道吞吐量和设施利用率下降。

能源价格的下降可能会减少钻探活动、生产率和第三方在开发新的石油和天然气储备方面的投资。石油、天然气和天然气的价格取决于我们无法控制的因素,包括全球和当地需求、产量水平、州际管道天然气质量规格的变化、进出口、季节性和天气条件、国内和国际的经济和政治条件以及政府法规。持续的低价可能导致生产商大幅削减或限制其石油和天然气钻探业务,这可能会大大推迟石油、天然气和NGL的生产和向MPLX设施的交付,并对他们的收入和可供分配给我们的现金产生不利影响。由于MPLX基于商品的合同的范围,这种影响也可能加剧,由于裂解价差敞口,这些合同比其基于费用的合同更直接地受到天然气和NGL价格变化的影响,并且当天然气在Btu等值基础上变得比NGL产品更昂贵时,可能会导致运营亏损。此外,在正常过程中购买和转售天然气和天然气液化天然气使我们的中游业务面临天然气或天然气液化天然气价格波动的风险,这是由于购买和销售时间的潜在差异以及与每笔交易相关的价格的潜在差异,而且直接风险敞口也可能因生产过程而自然发生。此外,天然气、天然气和石油价格的大幅波动可能会对MPLX的单价产生不利影响,从而增加其分销收益和资本成本。这些影响可能会对MPLX执行其长期有机增长项目、履行对客户的义务以及按预期水平向单位持有人进行分配的能力造成不利影响,还可能导致长期资产的非现金减值或商誉的非现金减值,或者我们的股权方法投资的非临时性非现金减值。

大股东可能试图改变我们的公司或获得对我们公司的控制权,这可能会影响我们的商业战略的追求,并对我们的经营业绩和财务状况产生不利影响。

我们的股东可能会不时地进行委托书征集、提出股东建议或以其他方式试图改变或获得对我们公司的控制权。股东为实现上市公司变革而发起的运动,有时是由寻求通过财务重组、增加债务、特别股息、股票回购或出售资产或整个公司等行动增加短期股东价值的投资者领导的。对维权股东的委托书竞争和其他行动做出回应可能既昂贵又耗时,并可能分散我们董事会和高级管理层对我们业务管理和我们商业战略追求的注意力。因此,股东运动可能会对我们的运营结果和财务状况产生不利影响。

如果我们无法维护或获得业务所需的房地产产权,我们的运营可能会中断。

我们并不拥有我们某些资产所在的所有土地,特别是我们的中游资产,但我们拥有在特定时期内在第三方和政府机构拥有的土地上建造和运营此类资产的权利。因此,如果我们的租约、通行权或其他财产权失效、终止或减少,或者确定我们没有有效的租约、通行权或其他财产权,我们可能会面临更繁琐的条款和更高的成本,以保留必要的土地使用。这些权利的任何损失或减少,包括由于法律、政府或其他行动或难以以令人满意的条款续订租约、通行权协议或许可证而造成的损失或减少,都可能对我们的业务、财务状况、运营业绩和现金流产生重大不利影响。

我们的某些设施位于美洲原住民部落的土地上,并受到各种联邦和部落批准和法规的制约,这可能会增加我们的成本,并延误或阻止我们进行计划中的行动。

美国内政部内的多个联邦机构,特别是印第安人事务局、土地管理局和自然资源收入局,以及每个美洲原住民部落,管理美洲原住民部落土地上的天然气和石油作业,包括钻探和生产要求以及环境标准。此外,每个美洲原住民部落都是一个主权国家,有权执行法律和法规,并独立于联邦、州和地方法规批准。这些部落法律和法规包括各种税收、费用、雇用美洲土著部落成员的要求以及适用于经营者和承包商的其他条件

28

目录表

在美洲原住民部落土地上开展行动。在部落土地上进行行动的人通常受到美洲土著部落法院制度的约束。此外,如果我们与任何相关的美洲原住民部落的关系恶化,我们在美洲原住民部落土地上继续行动的能力可能面临重大风险。这些因素中的一个或多个可能会增加我们在美洲原住民部落土地上做生意的成本,并影响我们在这些土地上开展业务的可行性,或者阻止或推迟我们在这些土地上开展业务的能力。

与战略交易相关的风险

我们建议剥离的Speedway可能无法在目前预期的时间表内完成,甚至根本不能完成,也可能达不到预期的效益。

2019年10月31日,我们宣布打算在2020年底之前将Speedway拆分为一家独立的上市公司。这项交易受某些条件的制约,包括我们董事会的最终批准、关于交易意向的免税性质的惯例保证以及向美国证券交易委员会提交的注册声明的备案和有效性。意想不到的事态发展,包括在获得各种监管批准或许可方面可能出现的延误,金融市场的不确定性,以及建立基础设施或流程方面的挑战,可能会推迟或阻止拟议中的剥离,或者导致拟议中的剥离以不如预期的条款或条件发生。即使剥离完成,我们也可能无法实现剥离带来的部分或全部预期收益。完成拟议中的剥离所产生的费用可能会大大高于我们目前的预期。执行拟议的剥离还需要管理层投入大量时间和精力,这可能会分散他们在运营业务时对其他任务的注意力。在拟议的剥离之后,两家上市公司的普通股总价值可能不等于或高于如果没有提议的剥离,我们普通股的价值。如果拟议的Speedway分拆完成,我们的收入来源将因分离Speedway业务而减少,我们的业务、财务状况、经营业绩和现金流可能会因此而受到更大的波动性。

如果拟议中的Speedway剥离未能符合美国联邦所得税标准下通常免税的交易资格,MPC和MPC股东可能会承担巨额税收负担。

Speedway的剥离取决于收到关于出于美国联邦所得税目的而进行的交易的预期免税性质的惯例保证。尽管收到了美国国税局(IRS)的私人信函裁决和/或税务顾问的意见(S),但如果国税局确定国税局私人信函裁决或税务顾问的意见(S)所依据的任何陈述、假设或承诺是不准确的或未得到遵守,则它可以确定,就美国联邦所得税而言,分销和/或某些相关交易应被视为应税交易。此外,美国国税局的私人信函裁决不会解决与确定分配以及某些相关交易是否符合美国联邦所得税目的一般免税交易的所有相关问题。税务顾问的意见(S)代表该税务顾问的判断,对国税局或任何法院不具约束力,国税局或法院可能不同意税务顾问意见(S)的结论。因此,尽管货币政策委员会收到了美国国税局的私人信函裁决和/或税务顾问的意见(S),但不能保证国税局不会断言分销和/或某些相关交易不符合美国联邦所得税的免税待遇,或者法院不会承受这样的挑战。如果美国国税局在这样的挑战中获胜,Speedway以及MPC和MPC的股东可能会受到美国联邦所得税的沉重负担。

如果根据《国内税法》第355条和第368(A)(1)(D)条的规定,该项分派不符合美国联邦所得税一般免税交易的条件,则一般而言,就美国联邦所得税而言,MPC将确认应税收益,就好像它以公平市场价值在应税销售中出售了Speedway普通股一样,而在分派中获得Speedway普通股的MPC股东将被征税,就像他们收到了等于该等股票公平市场价值的应税分派一样。即使根据守则第355及368(A)(1)(D)条,该项分派以其他方式符合免税交易的资格,但根据守则第355(E)条,如果该项分派被视为一项计划(或一系列相关交易)的一部分,而据此一名或多名人士直接或间接取得相当于MPC或Speedway 50%或以上权益(以投票或价值方式)的股份,则该项分派仍可能为MPC(但不包括其股东)带来应课税收益。为此,对MPC或Speedway的任何收购

29

目录表

分配前两年开始至分配后两年结束的期间内的股票被推定为此类计划的一部分,尽管MPC或Speedway可能能够推翻这一推定(包括根据适用的财政部法规有资格获得一个或多个安全港)。如果美国国税局确定,在分销之前或之后收购MPC或Speedway股票是包括分销在内的计划或一系列相关交易的一部分,这种确定可能会导致MPC承担巨额税款。

我们正在对中游业务的其他战略选择进行审查,这可能会给我们的业务带来额外的风险。

我们的董事会已经成立了一个特别委员会,通过审查我们的中游业务来评估提升股东价值的战略,我们主要通过MPLX进行这项工作。我们探索战略替代方案,包括这一过程造成的任何不确定性,涉及一些风险:我们的股价可能会因与战略审查和过程有关的事态发展或市场对任何此类事态发展的猜测而出现大幅波动;我们可能在此过程中或由于此过程或与此过程相关的任何发展或行动产生的不确定性而在招聘、留住和激励关键人员方面遇到困难;我们可能会因法律费用增加以及需要保留和补偿第三方顾问而导致一般和行政费用大幅增加;我们在保存商业敏感信息方面可能会遇到困难,这些信息可能需要在这一过程中或与评估我们的战略选择有关的情况下向第三方披露。战略审查过程还需要管理层投入大量时间和精力,这可能会分散他们在运营业务时对其他任务的注意力。不能保证这一过程将导致任何战略交易的追求或完成。上述任何一项或多项风险的发生,都可能对我们的业务、财务状况、经营业绩和现金流产生重大不利影响。

未来的重大收购(如果有的话)将涉及新资产或业务的整合,并带来可能对我们的业务、财务状况、运营结果和现金流产生不利影响的重大风险。

任何涉及增加新资产或业务的重大未来交易都将带来潜在风险,其中可能包括:

• | 对未来协同效应、收入、资本支出和运营成本的假设不准确; |

• | 无法成功整合我们收购的资产或业务; |

• | 使用我们循环信贷协议下的部分可用现金或借款能力为交易提供资金而导致我们的流动性减少; |

• | 如果我们产生额外的债务来为交易融资,我们的利息支出或财务杠杆将显着增加; |

• | 承担未知的环境和其他责任、损失或成本,而我们没有得到赔偿或我们的赔偿不足; |

• | 将管理层的注意力从其他业务上转移;以及 |

• | 产生其他重大费用,如商誉减值或其他无形资产、资产减值或重组费用。 |

30

目录表

与以下内容相关的风险收购ANDEAVOR

收购Andeavor可能不会增加MPC的每股收益和每股运营现金流,可能会稀释MPC的每股收益,这可能会对MPC普通股的市场价格产生负面影响。

对Andeavor的收购可能不会增加,反而可能稀释MPC的每股收益和每股运营现金流。每股收益和未来每股运营的现金流是基于可能发生重大变化的初步估计。此外,未来的事件和条件可能会减少或推迟任何沉积,导致稀释或造成比目前预期更大的稀释。

MPC每股收益或每股运营现金流的任何稀释、减少或延迟都可能导致MPC普通股价格下跌。

MPC已产生并将继续产生与收购Andeavor相关的重大成本,这可能超过MPC预期的成本。

MPC在收购Andeavor方面产生了大量费用。MPC预计将继续产生一些与合并两家公司的业务和实现预期的协同作用相关的非经常性成本。这些费用和成本一直很高,而且可能会继续很高。

两家公司的业务整合可能会产生额外的意想不到的成本。消除重复成本以及实现与业务整合有关的其他效率,可能不足以使货币政策委员会随着时间的推移抵消与整合有关的成本。这些整合成本,以及其他意想不到的成本和支出,可能会对MPC的运营结果、财务状况和现金流产生重大不利影响。

如果MPC在收购Andeavor后不能有效地管理其扩大的业务,其业绩可能会受到影响。

MPC的成功在一定程度上取决于其在收购Andeavor后管理其扩张的能力,这带来了许多风险和不确定因素,包括需要以高效和及时的方式将Andeavor的运营和业务整合到其现有业务中,将系统和管理控制结合起来,以及整合与客户、供应商和业务合作伙伴的关系。

MPC可能无法实现收购Andeavor的所有预期好处。

收购Andeavor的成功在一定程度上取决于MPC能否通过合并MPC和Andeavor的业务实现预期的收益和成本节约,包括MPC预计在合并后的头三年内实现的年度毛利率、运行率、商业和公司协同效应。收购Andeavor的预期收益和成本节约可能无法完全实现或根本无法实现,可能需要比预期更长的时间才能实现,可能需要比预期更多的非经常性成本和支出才能实现,或者可能会产生其他不利影响。可能存在与收购Andeavor相关的潜在未知负债和不可预见的费用,这些债务和费用在进行尽职调查的过程中没有发现。

我们已经记录了商誉和其他无形资产,这些资产可能会进一步减值,并导致对我们的运营结果产生重大的非现金费用。

我们使用收购会计方法对Andeavor和其他收购进行会计核算,该方法要求被收购业务的资产和负债在收购日按各自的公允价值计入我们的资产负债表。购买代价超过所收购净资产公允价值的任何部分均确认为商誉。

自.起2019年12月31日我们的资产负债表反映, 200亿美元和30亿美元商誉及其他无形资产。该等金额包括商誉及其他无形资产, 173亿美元和28亿美元分别与Andeavor收购有关。作为我们年度商誉减值评估的一部分,MPLX于2019年第四季度录得约12亿美元的减值开支。倘商誉或无形资产之价值进一步减值,吾等或须就有关减值产生额外重大非现金费用。我们的经营业绩可能会受到减值及触发减值的业务的潜在趋势的重大影响。

31

目录表

与我们的行业相关的风险

满足不断变化的环境或其他法律或法规的要求可能会降低我们的炼油和营销利润率,并可能导致大量资本支出和运营成本,从而可能对我们的业务、财务状况、运营结果和现金流产生重大不利影响。

预计各种法律法规将对我们的运营提出越来越严格和昂贵的要求,这可能会降低我们的炼油和营销利润率。预计将变得更加严格的法律和法规涉及以下方面:

• | 将物质排放或排放到环境中, |

• | 固体和危险废物管理, |

• | 我们业务中目前使用的材料的监管分类, |

• | 污染防治, |

• | 温室气体排放, |

• | 气候变化, |

• | 运输燃料的特性和组成,包括必须混合到运输燃料中的可再生燃料的数量, |

• | 公共和员工安全与健康, |

• | 本质上更安全的技术,以及 |

• | 设施安全。 |

法律法规对我们和我们的竞争对手的具体影响可能会因多种因素而异,包括运营设施的年限和位置、营销区域、原油和原料来源、生产流程以及随后对此类法律法规的司法解释。由于这些法律和法规,我们已经并将继续产生大量资本、运营和维护以及补救支出,以修改运营、安装污染控制设备、进行现场清理或减少运营。此类支出可能会对我们的业务、财务状况、运营结果和现金流产生实质性的不利影响。有关可能影响我们的环境法律和法规的更多信息,请参阅上文第1项:商业-环境事项。

与水力压裂相关的联邦、州和地方立法和监管举措可能会延迟或阻碍生产商的天然气生产,或导致我们中游资产可用于收集、加工和分离的数量减少。虽然我们不进行水力压裂作业,但我们确实为客户生产的天然气和天然气液体提供收集、加工和分馏服务。如果通过了大幅限制水力压裂的联邦、州或地方法律或法规,这样的法律要求可能会使页岩地层的天然气井更难完成,并增加生产商的合规成本。

气候变化和温室气体排放监管可能会影响我们的运营、能源消费模式和监管义务,其中任何一项都可能影响我们的运营结果和财务状况。

目前,针对温室气体(包括二氧化碳、甲烷和一氧化二氮)和其他排放的多种立法和监管措施正处于审议、颁布或实施的不同阶段。这些行动包括制定国际、联邦、地区或全州范围的计划,这些计划可能要求减少我们的温室气体或其他排放,建立碳税,并减少对我们精炼产品的需求。要求减少这些排放可能会导致以下方面的成本增加:(I)运营和维护我们的设施,(Ii)在我们的设施安装新的排放控制,以及(Iii)管理任何排放计划,包括获取排放额度或配额。

例如,2017年,加利福尼亚州立法机构通过了AB 398,该法案提供了2020年后利用总量管制和交易的方向和参数,以实现SB 32中规定的到2030年在1990年水平上减少40%的目标。对总量管制和交易计划的遵守是通过基于市场的信用体系来证明的。此外,CARB现在正在探索通过尚未定义的碳中和标准在2045年之前进一步减少温室气体排放的可能性。其他州正在提议或已经颁布了Low

32

目录表

碳燃料标准或类似的举措,以减少运输部门的排放。如果我们无法将合规成本转嫁给我们的客户,没有足够的信用可供购买,我们不得不为信用支付更高的价格,或者如果我们无法履行我们的合规义务,我们的财务状况和运营结果可能会受到不利影响。

地区和州的气候变化和空气排放目标和监管计划是复杂的,由于技术可行性、法律挑战和联邦政策的潜在变化等一系列因素,可能会发生变化,并存在相当大的不确定性。对气候变化和碳强度的日益关注也引起了社会关注,以及一些国际和国家限制温室气体排放的措施。预计未来还会有更严格的措施和投资者压力,任何这些变化都可能对我们的业务或财务状况产生实质性的不利影响。

与气候变化有关的国际努力,如2015年联合国气候变化会议,促成了《巴黎协定》的制定,可能会影响各国的监管框架,这些国家的政策直接影响我们目前和未来的行动。虽然美国已经宣布打算退出《巴黎协定》,但美国的气候变化战略以及通过立法和监管实施该战略的情况可能会在未来几届政府的领导下发生变化;因此,温室气体监管对我们的行业和运营造成的影响目前尚不清楚。

我们还可能面临更多与气候有关的诉讼,涉及我们的业务或产品。加州、纽约、马里兰州和罗德岛州的政府和其他实体已经对包括该公司在内的煤炭、天然气、石油和石油公司提起诉讼。这些诉讼声称气候变化造成了损害,原告正在根据各种侵权理论寻求未指明的损害赔偿和减刑。类似的诉讼可能会在其他司法管辖区提起。关于这些诉讼的最终结果以及它们对公司业务、财务状况、经营结果和现金流的潜在影响,仍然存在高度的不确定性。

有关通过铁路运输原油和其他商品的监管和其他要求可能会导致运输成本增加或限制我们可以通过铁路运输的原油数量。

我们依靠多种系统运输原油,包括铁路。铁路运输由联邦、州和地方当局监管。新的法规或现有法规的变化可能导致合规支出增加。例如,2015年,美国交通部发布了适用于铁路原油运输的新标准和法规(增强型油罐车标准和高危险易燃列车运行控制)。这些或其他法规要求减少通过铁路运输的原油中的挥发性或易燃成分,改变用于运输我们购买的原油的铁路车厢的设计或标准,改变运输原油的列车的路线或时刻表,或要求任何其他有损于通过铁路运输北美原油的经济性的改变,可能会增加将原油从生产区运输到我们炼油厂所需的时间,增加铁路运输成本,并降低我们运营中通过铁路运输原油的效率。这些结果中的任何一个都可能对我们的业务和运营结果产生实质性的不利影响。

恶劣天气事件和其他气候条件可能会对我们的设施和正在进行的运营产生不利影响。

我们有成熟的系统来管理潜在的严重物理风险,如洪水、飓风、野火和暴风雪,以及潜在的慢性物理风险,如海平面上升。如果发生任何此类事件,可能会对我们的资产和运营产生不利影响。具体地说,在适当的情况下,我们正在针对天气损害对资产进行加固和现代化,并确保我们有适当的弹性措施,例如针对风暴的准备计划。我们已经并将继续承担额外的成本,以保护我们的资产和业务免受此类有形风险的影响,并采用不断发展的技术和流程来缓解此类风险。如果此类恶劣天气事件或其他气候条件的频率和严重性增加,我们可能需要修改运营并产生成本,这可能会对我们的业务、财务状况、运营结果和现金流产生重大和不利的影响。

33

目录表

我们可能不得不扩大现有资产或建造新资产的计划受到与社会和政治压力以及其他形式的反对未来开发、运输和使用碳基燃料的风险的影响。此类风险可能会对我们的业务和实现某些增长战略的能力产生不利影响。

我们的预期增长和计划支出是基于这样的假设,即社会情绪将继续支持,现有法规将保持不变,以允许未来开发、运输和使用碳基燃料。我们增长战略的一部分取决于我们扩大现有资产和构建额外资产的能力。然而,与碳基燃料的生产、提炼、运输和营销有关的政策决定受到政治压力以及环境和其他特殊利益集团的影响和抗议。我们发展业务的途径之一是修建新的管道或扩建现有的管道。建造一条新管道或扩建一条现有管道,通过增加马力或泵站,或在现有管道沿线增加额外管道,涉及许多监管、环境、政治和法律不确定性,其中大多数都不是我们所能控制的。储存和运输项目的审批程序变得越来越具有挑战性,部分原因是州和地方对管道的担忧,公众对石油和天然气行业的负面看法,以及对管道运营下游温室气体排放的担忧。此外,政府中断,如美国联邦政府停摆,可能会延迟或停止我们和我们的客户开展业务所需的许可证、许可证和其他项目的授予和续签。我们的扩建或建设项目可能无法如期完成(或根本无法完成)或按预算成本完成。此外,我们的收入可能不会因为某个项目的资金支出而立即增加。例如,如果我们建造一条新的管道,建设将在较长的一段时间内进行,在项目完成之前,我们不会获得任何实质性的收入增长。与涉及工程、采购和设施建设(包括改善和维修我们现有设施)的资本支出计划相关的延迟或成本增加可能会对我们实现预期内部回报率和经营业绩的能力产生不利影响,从而限制我们增长和产生现金流的能力。

大型资本项目可能需要数年时间才能完成,在项目批准日期和项目启动日期之间,市场状况可能会显著恶化,对项目回报产生负面影响。如果我们不能按预期成本及时完成资本项目,或者如果我们的项目经济假设的市场状况恶化,我们的业务、财务状况、经营业绩和现金流可能会受到重大不利影响。

与涉及工程、采购和设施建设的资本支出计划相关的延迟或成本增加,可能会对我们实现预期的内部回报率和经营业绩的能力产生重大不利影响。延迟对我们的设施进行必要的更改或升级可能会使我们受到罚款或处罚,并影响我们供应某些我们生产的产品的能力。这种延误或成本增加可能是由于不可预测的因素造成的,其中许多因素不是我们所能控制的,包括:

• | 拒绝或延迟获得必要的监管批准或许可; |

• | 建筑材料成本或人工成本意外增加的; |

• | 部件或建筑材料运输中断; |

• | 不利的天气条件、自然灾害或其他影响我们设施或供应商的事件(如设备故障、爆炸、火灾或泄漏); |

• | 缺乏足够熟练的劳动力,或劳动力分歧导致计划外停工; |

• | 与市场相关的项目债务或股权融资成本的增加;以及 |

• | 卖方、供应商、承包商或分包商不履约或与之发生争议。 |

这些因素中的任何一个或多个都可能对我们正在进行的资本项目产生重大影响。如果我们无法弥补与这些因素相关的延误或收回相关成本,或者如果市场状况发生变化,可能会对我们的业务、财务状况、运营结果和现金流产生重大不利影响。

34

目录表

原油供应和原油价格上涨可能会降低盈利能力以及炼油和销售利润率。

我们业务的盈利能力在很大程度上取决于我们提炼的原油和其他原料的成本与我们获得的精炼产品销售价格之间的差额。我们的部分原油是从各种外国国家石油公司、生产公司和贸易公司购买的,包括来自加拿大、中东和其他各种国际地点的供应商。原油和其他原料的市场基本上是一个世界市场。因此,我们受制于这样一个市场随之而来的政治、地理和经济风险。如果一个或多个主要供应来源被暂时或永久消除,我们认为将有足够的替代原油供应,但我们可能无法找到替代供应来源。如果我们无法获得足够的原油产量或只能以不利的价格获得这些数量,我们的运营、精炼产品销售以及炼油和营销利润率可能会受到不利影响,对我们的业务、财务状况、运营结果和现金流产生重大和不利影响。

我们受到非美国业务以及全球政治和经济发展所带来的风险的影响。

我们在美国以外的司法管辖区运营和销售我们的一些产品,特别是在墨西哥、南美和亚洲。我们的业务、财务状况、运营结果和现金流可能会受到任何这些市场中断的负面影响,包括经济不稳定、对资金转移的限制、关税和关税、运输延误、执行合同条款的困难、进出口管制、政府政策的变化、劳工骚乱、涉及关键人员的安全问题以及不断变化的监管和政治环境。全球传染病的爆发,例如在武汉首次发现的冠状病毒中国,可能会影响对精炼产品的需求和总体经济状况。此外,如果与这些国家的贸易关系恶化,如果现有的贸易协定被修改或终止,如果通过与这些司法管辖区相关的新的经济制裁,或者如果税收、边境调整或关税使与这些国家的贸易成本更高,可能会对我们的业务、财务状况、运营结果和现金流产生实质性的不利影响。

我们被要求遵守美国和国际法律法规,包括涉及反贿赂、反腐败和反洗钱的法律和法规。例如,《反海外腐败法》和类似的法律法规禁止以获取或保留业务或获得任何商业优势为目的向外国官员支付不当款项。我们的合规政策和计划要求遵守所有适用的反腐败法律,但可能不能完全有效地确保我们的合规。我们的培训和合规计划以及我们的内部控制政策和程序可能并不总是保护我们免受员工或代理的违规行为的影响。实际或涉嫌违反这些法律可能会扰乱我们的业务,导致我们产生巨额法律费用,并可能对我们的声誉、业务、财务状况、运营结果和现金流造成重大不利影响。

更广泛地说,全球市场的政治和经济因素可能会影响原油和其他原料供应,并可能在其他方面对我们产生实质性的不利影响。中东的敌对行动或未来恐怖袭击的发生或威胁可能会对美国和其他发达国家的经济造成不利影响。较低的经济活动水平可能会导致能源消耗下降,这可能会导致我们的收入和利润率下降,并限制我们未来的增长前景。这些风险可能导致精炼产品、天然气液化石油气和天然气价格波动加剧。此外,这些风险可能会增加金融和保险市场的不稳定性,并使我们更难或更昂贵地获得资本和获得我们认为足够的保险范围。此外,税收政策、立法或监管行动以及商业限制可能会降低我们的运营盈利能力。例如,美国政府可以阻止或限制精炼产品、NGL、天然气的出口,或在某些外国开展业务或与某些外国开展业务。此外,外国可以限制进口、投资或商业交易。

35

目录表

税法的遵守和变化可能会对我们的财务状况、经营业绩和现金流产生实质性的不利影响。

我们承担着广泛的税收义务,包括联邦和州所得税以及消费税、销售和使用税、工资税、特许经营税、预扣税和财产税等交易税。新的税务法规和现行税务法规的变化可能会导致我们未来在纳税方面的支出增加,并可能对我们的财务状况、经营业绩和现金流产生重大不利影响。

此外,许多纳税义务都要接受税务机关的定期审计,这种审计可能会让我们受到利息和处罚。

针对我们设施的恐怖袭击或影响我们的客户或我们服务的市场的恐怖袭击可能会对我们的业务造成不利影响。

美国政府警告说,包括炼油、管道和码头基础设施在内的总体能源资产可能成为恐怖组织未来的目标。恐怖主义袭击的威胁使我们的行动面临更大的风险。未来对我们的设施、我们客户的设施以及在某些情况下对其他管道设施的任何恐怖袭击,都可能对我们的业务产生实质性的不利影响。同样,未来任何严重扰乱我们所服务的市场的恐怖袭击都可能对我们的运营结果、财务状况和现金流产生实质性的不利影响。

与我们普通股所有权相关的风险

我们公司治理文件中的条款可能会延迟或阻止公司控制权的变更,稀释投票权或降低我们的股本价值或影响其流动性。

我们重述的公司证书以及修订和重述的章程中存在的一些条款可能会阻碍、推迟或阻止股东可能认为有利的对我们的控制权的变化。这些规定包括:

• | 如果我们的董事会确定了董事会成员的数量; |

• | 规定将我们的董事会分成三个级别,并交错任职; |

• | 条件是只有我们的董事会才能填补董事会空缺; |

• | 限制谁可以召开股东特别会议; |

• | 禁止股东通过书面同意采取行动,从而要求股东在股东会议上采取行动; |

• | 规定提名候选人进入董事会或提出股东可以在股东大会上采取行动的事项的事先通知要求; |

• | 为我们重述的公司注册证书的某些修订确立绝对多数票要求; |

• | 规定我们的董事只有在有理由的情况下才能被免职; |

• | 授权大量尚未发行的普通股,这将允许我们的董事会向对现任管理层友好的人发行股票,从而保护我们管理层的连续性,或者可能被用来稀释寻求控制我们的人的股权;以及 |

• | 授权发行“空白支票”优先股,可由我们的董事会发行,以增加流通股数量,挫败收购企图。 |

我们相信,这些条款中的某些条款通过要求潜在收购方与我们的董事会进行谈判,并通过给予我们的董事会时间评估任何收购建议,保护我们的股东免受胁迫或其他不公平的收购策略,并且无意使我们免受收购。然而,即使某些股东认为要约是有利的,并且可能延迟或阻止收购,这些条款也适用。

36

目录表

我们重述的公司注册证书还授权我们在未经我们的股东批准的情况下发行一类或多类优先股,这些优先股具有我们董事会一般可能决定的指定、权力、优先以及相对、参与、选择和其他特殊权利,包括相对于我们普通股的股息和分派优先。一个或多个类别或系列优先股的条款可能会稀释投票权或降低我们普通股的价值。例如,我们可以授予优先股持有者在所有情况下或在特定事件发生时选举一定数量的董事会成员的权利,或否决特定交易的权利。同样,我们可以分配给优先股持有人的回购或赎回权或清算优先权可能会影响我们普通股的剩余价值。

最后,为了便于遵守海事法,我们重述的公司注册证书将非美国公民持有我们的普通股或任何其他类别的股本的总百分比限制在已发行股票的23%以内。我们可以禁止非美国公民对我们的普通股或任何其他类别的股本的所有权超过23%的转让。我们重述的公司注册证书也授权我们实施任何必要或可取的措施,以监控和限制外资对我们普通股或任何其他类别的股本的所有权。如果持有者由于非美国公民的所有权限制而无法将股票转让给非美国公民,这些限制可能会对我们普通股市场的流动性产生不利影响。对我们普通股市场流动性的任何此类限制都可能对我们普通股的市场价格产生不利影响。

项目1B。未解决的员工意见

没有。

37

目录表

项目2.财产

我们相信,我们的物业和设施足以满足我们的运营需要,并且我们的设施得到了充分的维护。有关我们按部门划分的资产的详细信息,请参阅以下各节。

炼油与营销

下表载列我们各炼油厂截至2009年的位置及原油精炼能力。 2019年12月31日.炼油吞吐量可能超过原油炼油能力,这是由于除原油外的其他原料和混合原料的加工以及计划的周转时间和主要维护活动。

炼油厂 | 原油和炼油产能(完)MB%) | ||

墨西哥湾沿岸地区 | |||

德克萨斯州加尔维斯顿海湾,德克萨斯州 | 585 | ||

路易斯安那州加里维尔 | 578 | ||

小计墨西哥湾沿岸地区 | 1,163 | ||

中大陆地区 | |||

肯塔基州卡莱茨堡 | 291 | ||

罗宾逊 | 253 | ||

密歇根州底特律 | 140 | ||

德克萨斯州埃尔帕索 | 131 | ||

明尼苏达州圣保罗公园 | 103 | ||

俄亥俄州坎顿市 | 95 | ||

曼丹,北达科他州 | 71 | ||

犹他州盐湖城 | 63 | ||

盖洛普 | 27 | ||

迪金森 | 19 | ||

中大陆地区小计 | 1,193 | ||

西海岸地区 | |||

加利福尼亚州洛杉矶 | 363 | ||

马丁内斯 | 161 | ||

阿纳科特斯,华盛顿 | 119 | ||

基奈,阿拉斯加 | 68 | ||

西海岸地区小计 | 711 | ||

3,067 | |||

下表载列我们生物燃料生产设施的位置及产能, 2019年12月31日.

位置 | 容量 (加仑/年) | |

俄亥俄州辛辛那提 | 8000万 | |

38

目录表

下表列出了截至2009年12月30日,独立企业家经营以马拉松、壳牌、美孚和其他品牌销售的品牌网点的大致地点数量, 2019年12月31日.

位置 | 数量: 品牌直销店 | ||

阿拉巴马州 | 380 | ||

阿拉斯加州 | 44 | ||

亚利桑那州 | 94 | ||

加利福尼亚 | 88 | ||

科罗拉多州 | 12 | ||

哥伦比亚特区 | 2 | ||

佛罗里达州 | 644 | ||

佐治亚州 | 346 | ||

爱达荷州 | 98 | ||

伊利诺伊州 | 213 | ||

印第安纳州 | 651 | ||

爱荷华州 | 4 | ||

肯塔基州 | 521 | ||

路易斯安那州 | 27 | ||

马里兰州 | 44 | ||

墨西哥 | 186 | ||

密西根 | 792 | ||

明尼苏达州 | 292 | ||

密西西比州 | 100 | ||

内华达州 | 12 | ||

新墨西哥州 | 46 | ||

纽约 | 43 | ||

北卡罗来纳州 | 204 | ||

北达科他州 | 104 | ||

俄亥俄州 | 812 | ||

俄勒冈州 | 44 | ||

宾夕法尼亚州 | 69 | ||

南卡罗来纳州 | 116 | ||

南达科他州 | 29 | ||

田纳西州 | 403 | ||

德克萨斯州 | 6 | ||

犹他州 | 96 | ||

维吉尼亚 | 154 | ||

华盛顿 | 63 | ||

西弗吉尼亚州 | 106 | ||

威斯康星州 | 52 | ||

怀俄明州 | 4 | ||

总计 | 6,901 | ||

39

目录表

下表列出了截至2003年,我们拥有和运营的炼油和营销终端的详细信息。 2019年12月31日.有关MPLX拥有和运营的终端的信息,请参见中游—MPLX部分。

拥有和运营的码头 | 数量: 终端机 | 罐储存 容量 (千桶石油) | ||||

轻工产品码头: | ||||||

纽约 | 1 | 316 | ||||

俄亥俄州 | 1 | 67 | ||||

轻质产品终端小计 | 2 | 383 | ||||

沥青码头: | ||||||

佛罗里达州 | 1 | 263 | ||||

伊利诺伊州 | 2 | 82 | ||||

印第安纳州 | 2 | 423 | ||||

肯塔基州 | 4 | 547 | ||||

路易斯安那州 | 1 | 54 | ||||

密西根 | 1 | 12 | ||||

纽约 | 1 | 365 | ||||

俄亥俄州 | 4 | 1,305 | ||||

宾夕法尼亚州 | 1 | 451 | ||||

田纳西州 | 2 | 482 | ||||

小计沥青终点站 | 19 | 3,984 | ||||

拥有和运营的码头总数 | 21 | 4,367 | ||||

40

目录表

零售业

我们的零售分部通过其拥有和经营的便利店(主要以Speedway品牌)销售运输燃料和商品,并通过长期燃料供应合同向直接经销商地点(主要以ARCO品牌)销售运输燃料。下表列出了截至2009年12月11日各州公司拥有的便利店数量。 2019年12月31日.

位置 | 数量 便利店 | ||

阿拉巴马州 | 1 | ||

阿拉斯加州 | 31 | ||

亚利桑那州 | 91 | ||

加利福尼亚 | 491 | ||

科罗拉多州 | 12 | ||

康涅狄格州 | 1 | ||

特拉华州 | 4 | ||

佛罗里达州 | 212 | ||

佐治亚州 | 9 | ||

爱达荷州 | 7 | ||

伊利诺伊州 | 129 | ||

印第安纳州 | 305 | ||

肯塔基州 | 147 | ||

马萨诸塞州 | 108 | ||

密西根 | 306 | ||

明尼苏达州 | 203 | ||

内华达州 | 9 | ||

新汉普郡 | 12 | ||

新泽西 | 66 | ||

新墨西哥州 | 120 | ||

纽约 | 330 | ||

北卡罗来纳州 | 275 | ||

俄亥俄州 | 488 | ||

俄勒冈州 | 13 | ||

宾夕法尼亚州 | 121 | ||

罗德岛 | 19 | ||

南卡罗来纳州 | 52 | ||

南达科他州 | 1 | ||

田纳西州 | 52 | ||

德克萨斯州 | 31 | ||

犹他州 | 30 | ||

维吉尼亚 | 62 | ||

华盛顿 | 32 | ||

西弗吉尼亚州 | 56 | ||

威斯康星州 | 69 | ||

怀俄明州 | 3 | ||

总计 | 3,898 | ||

41

目录表

下表列出了截至2001年12月11日各州的直接经销商地点的数量, 2019年12月31日.

位置 | 数量 位置 | ||

阿拉斯加州 | 1 | ||

亚利桑那州 | 69 | ||

加利福尼亚 | 935 | ||

内华达州 | 62 | ||

华盛顿 | 1 | ||

总计 | 1,068 | ||

中游-MPLX

下表列出了截至2009年12月30日MPLX原油、精炼产品和输水管道系统和储存资产的某些信息。 2019年12月31日.

管道系统或存储资产 | 直径 (英寸) | 长度 (里程数) | 容量(a) | ||||||

总原油管道系统(B)(C)(D) | 2" - 48" | 7,917 | 五花八门 | ||||||

总成品油管道系统(B)(E)(F) | 4" - 36" | 5,672 | 五花八门 | ||||||

供水管道系统: | |||||||||

贝尔菲尔德水系 | 4" - 8" | 103 | 20 mbpd | ||||||

绿河水系 | 3" - 4" | 12 | 15 mbpd | ||||||

总计 | 115 | ||||||||

驳船码头 (千桶) | 2,910 | ||||||||

存储资产(千桶): | |||||||||

炼油厂物流—储罐储存(g) | 100,670 | ||||||||

山艾里终点站 | 4,099 | ||||||||

油罐区 | 26,264 | ||||||||

洞穴 | 4,709 | ||||||||

(a) | 所有容量反映了管道系统和驳船码头每天数千桶平均容量的100%,以及我们洞穴和罐区数千桶可用存储容量的100%。 |

(b) | 包括从第三方租赁的管道。 |

(c) | 包括约1,921英里长的管道,其中MPLX拥有9.2%的所有权权益;168英里的管道,MPLX拥有35.0%的所有权权益;48英里的管道,MPLX拥有40.7%的所有权权益;57英里的管道,MPLX拥有58.5%的所有权权益;118英里的管道,MPLX拥有67.0%的所有权权益;以及975英里的管道,MPLX拥有17.0%的所有权权益。还包括约1,830英里的成品油管道,我们拥有24.5%的所有权权益,以及87英里的成品油管道,我们拥有65.16%的所有权权益。 |

(d) | 包括大约399英里的非激活管道。 |

(e) | 包括约1,830英里的管道和87英里的管道,其中MPLX拥有24.5%的所有权权益,MPLX拥有65.16%的所有权权益。 |

(f) | 包括大约232英里的非激活管道。 |

(g) | 炼油物流资产还包括铁路货架、卡车货架和码头。 |

42

目录表

下表列出了截至日前MPLX拥有和运营的终端的详细信息2019年12月31日。此外,MPLX运营一个租赁的航站楼,并拥有一个航站楼的部分所有权权益。

拥有和运营的码头 | 数量: 终端机 | 罐储存 容量 (千桶石油) | ||||

成品油码头: | ||||||

阿拉巴马州 | 2 | 443 | ||||

阿拉斯加州 | 3 | 1,310 | ||||

加利福尼亚 | 9 | 5,367 | ||||

佛罗里达州 | 4 | 3,407 | ||||

佐治亚州 | 4 | 998 | ||||

爱达荷州 | 3 | 988 | ||||

伊利诺伊州 | 4 | 1,221 | ||||

印第安纳州 | 6 | 3,229 | ||||

肯塔基州 | 6 | 2,587 | ||||

路易斯安那州 | 1 | 97 | ||||

密西根 | 8 | 2,440 | ||||

明尼苏达州 | 1 | 12 | ||||

新墨西哥州 | 4 | 551 | ||||

北卡罗来纳州 | 4 | 1,509 | ||||

北达科他州 | 1 | 2 | ||||

俄亥俄州 | 12 | 3,218 | ||||

宾夕法尼亚州 | 1 | 390 | ||||

南卡罗来纳州 | 1 | 371 | ||||

田纳西州 | 4 | 1,149 | ||||

犹他州 | 1 | 44 | ||||

华盛顿 | 4 | 825 | ||||

西弗吉尼亚州 | 2 | 1,587 | ||||

轻质产品终端小计 | 85 | 31,745 | ||||

沥青码头 | ||||||

亚利桑那州 | 3 | 536 | ||||

加利福尼亚 | 3 | 755 | ||||

明尼苏达州 | 1 | 489 | ||||

内华达州(a) | 1 | 252 | ||||

新墨西哥州 | 1 | 6 | ||||

德克萨斯州 | 1 | 178 | ||||

小计沥青终点站 | 10 | 2,216 | ||||

拥有和运营的码头总数 | 95 | 33,961 | ||||

(a) | MPLX按权益法投资入账。 |

下表列出了截至2003年,MPLX驳船和拖船的详细信息。 2019年12月31日.

设备类别 | 数 在课堂上 | 容量 (千桶石油) | ||||

内河罐式驳船(a) | 286 | 7,523 | ||||

内河拖船 | 23 | 不适用 | ||||

(a) 我们所有的驳船都是双层船体的。

43

目录表

下表列出了截至2009年12月30日MPLX合并和运营的合资天然气处理设施、分馏设施、天然气收集系统、天然气管道和天然气管道的某些信息。 2019年12月31日.包括的所有吞吐量和利用率均为运营天数的加权平均值。

天然气处理综合体 | 设计 吞吐量 容量 (MMCF/d) | 天然气 吞吐量(MMCF/d)(a) | 利用率 关于设计的 容量(a) | ||||||

马塞卢斯页岩 | 6,120 | 5,248 | 91 | % | |||||

尤蒂卡页岩 | 1,325 | 810 | 61 | % | |||||

南阿巴拉契亚 | 620 | 244 | 39 | % | |||||

西南(b) | 1,887 | 1,364 | 79 | % | |||||

巴肯 | 190 | 151 | 83 | % | |||||

落基山脉 | 1,472 | 572 | 39 | % | |||||

总计 | 11,614 | 8,389 | 76 | % | |||||

(a) | 天然气吞吐量是运行天数的加权平均值。利用加权平均设计通过能力计算了设计能力的利用率。 |

(b) | Centrafy Processing LLC的处理能力为550 MMcf/d,实际吞吐量为 272 MMcf/d,超过MPLX 220 MMcf/d容量的40%份额,不包括在本表中,因为MPLX拥有非经营性权益。 |

分馏和凝析油稳定复合体 | 设计 吞吐量 容量 (Mbpd) | NGL吞吐量(Mbpd)(a) | 利用率 关于设计的 容量(a) | ||||||

马塞卢斯页岩 | 347 | 290 | 84 | % | |||||

尤蒂卡页岩 | 23 | 9 | 39 | % | |||||

南阿巴拉契亚 | 24 | 12 | 50 | % | |||||

西南 | 11 | 6 | 55 | % | |||||

巴肯 | 34 | 24 | 83 | % | |||||

落基山脉 | 61 | 4 | 7 | % | |||||

总计 | 500 | 345 | 70 | % | |||||

(a) | NGL吞吐量是运营天数的加权平均值。利用加权平均设计通过能力计算了设计能力的利用率。 |

脱乙烷复合体 | 设计 吞吐量 容量 (Mbpd) | NGL吞吐量(Mbpd)(a) | 利用率 关于设计的 容量(a) | ||||||

马塞卢斯页岩 | 273 | 179 | 72 | % | |||||

尤蒂卡页岩 | 40 | 10 | 25 | % | |||||

西南 | 18 | 9 | 50 | % | |||||

总计 | 331 | 198 | 64 | % | |||||

(a) | NGL吞吐量是运营天数的加权平均值。利用加权平均设计通过能力计算了设计能力的利用率。 |

44

目录表

天然气集气系统 | 设计 吞吐量 容量 (MMCF/d) | 天然气 吞吐量(MMCF/d)(a) | 利用率 关于设计的 容量(a) | ||||||

马塞卢斯页岩 | 1,547 | 1,287 | 84 | % | |||||

尤蒂卡页岩 | 3,183 | 2,200 | 70 | % | |||||

西南 | 2,570 | 1,628 | 72 | % | |||||

巴肯 | 194 | 151 | 78 | % | |||||

落基山脉 | 1,486 | 701 | 47 | % | |||||

总计 | 8,980 | 5,967 | 69 | % | |||||

(a) | 天然气吞吐量是运行天数的加权平均值。利用加权平均设计通过能力计算了设计能力的利用率。 |

下表列出了截至2003年MPLX NGL管道的某些信息, 2019年12月31日.

NGL管道 | 直径 | 长度 (英里) | 设计 吞吐量 容量 (Mbpd) | |||

马塞卢斯页岩 | 4" - 20" | 399 | 五花八门 | |||

尤蒂卡页岩 | 4" - 12" | 119 | 五花八门 | |||

南阿巴拉契亚 | 6" - 8" | 138 | 35 | |||

西南(a) | 6" | 50 | 39 | |||

巴肯 | 8" - 12" | 84 | 80 | |||

落基山脉 | 8" | 10 | 15 | |||

(a) | 包括38英里的闲置管道。 |

中游-货币政策中心-留存资产和投资

下表载列与非MPLX拥有的原油及成品油管道系统有关的若干资料。

自.起2019年12月31日,我们拥有以下管道公司的部分所有权权益。

管道公司 | 直径 (英寸) | 长度 (里程数) | 所有权 利息 | 已运营 按MPL | ||||||

原油管道公司: | ||||||||||

卡普林有限责任公司 | 40" | 644 | 33 | % | 是 | |||||

灰橡树管道有限责任公司 | 30” | 850 | 25 | % | 不是 | |||||

循环播放(a) | 48” | 48 | 10 | % | 不是 | |||||

总计 | 1,494 | |||||||||

成品油管道公司: | ||||||||||

阿森松管道公司 | 16" | 32 | 50 | % | 不是 | |||||

百年管道有限责任公司(b) | 24”-26” | 796 | 50 | % | 是 | |||||

马斯基贡管道有限责任公司 | 10” | 170 | 60 | % | 是 | |||||

金刚狼管道公司 | 6”-16” | 796 | 6 | % | 不是 | |||||

总计 | 1,794 | |||||||||

(a) | 代表MPC保留的利息,不包括MPLX的 41%所有权在LOOP。管道里程数不包括在总额中,因为它包括在MPLX资产中。 |

(b) | 所有系统管道里程都处于非活动状态。 |

45

目录表

下表提供了截至2003年,我们拥有的私人原油管道和私人精炼产品管道的信息。 2019年12月31日.

私人管道系统 | 直径 (英寸) | 长度 (里程数) | 容量 (Mbpd) | |||||

原油管道系统: | ||||||||

中地浅滩管道 | 12" | 4 | 11 | |||||

非活动管道 | 9 | 不适用 | ||||||

总计 | 13 | 11 | ||||||

精炼产品管道系统: | ||||||||

伊利诺伊州和印第安纳州管道系统 | 4” | 59 | 11 | |||||

德克萨斯管道系统 | 8” | 103 | 45 | |||||

非活动管道 | 62 | 不适用 | ||||||

总计 | 224 | 56 | ||||||

自.起2019年12月31日,我们拥有以下原油码头的部分所有权权益。

终端 | 所有权 利息 | 罐储存 容量 (千桶石油) | ||

南得克萨斯门户码头有限责任公司(a) | 25% | 待定 | ||

(a) | 该公司的储罐能力将在码头项目投入使用时确定。 |

下表详细列出了两家远洋轮船合资企业的资产情况,我们持有该合资企业50%的权益2019年12月31日.

设备类别 | 数 在课堂上 | 容量 (千桶石油) | ||||

琼斯法案成品油油轮(a) | 4 | 1,320 | ||||

750系列ATB船(b) | 3 | 990 | ||||

(a) | 代表通过我们在Crowley Ocean Partners的间接非控制性权益的所有权。 |

(b) | 代表通过我们在Crowley Blue Water Partners的间接非控制性权益的所有权。 |

项目3.法律程序

我们是一些悬而未决或受到威胁的法律行动、意外情况和承诺的主体或缔约方,这些行动、意外情况和承诺涉及各种事项,包括与环境有关的法律和法规。下面将讨论其中一些问题。虽然我们作为被告的一个或多个诉讼或诉讼的不利结果可能会对我们造成重大影响,但根据目前的信息和我们作为被告在其他事项上的经验,我们相信这些诉讼和诉讼,无论是单独的还是总体的,都不会对我们的综合运营业绩、财务状况或现金流产生重大不利影响。

美国证券交易委员会的问题

我们一直在与美国证券交易委员会的工作人员合作,对安德沃历史上的股份回购活动进行正式调查,并对货币政策委员会的股份回购活动进行非正式调查。美国证券交易委员会的工作人员已表示,它打算建议对安德沃历史上的股份回购活动采取行动。我们将继续在这些事项上与美国证券交易委员会工作人员充分合作。我们无法预测这些调查的结果或对我们的综合运营结果、财务状况或现金流的影响。

46

目录表

诉讼

2015年5月,肯塔基州总检察长向美国肯塔基州西区地方法院提起诉讼,指控我们的全资子公司马拉松石油公司(MPC LP)根据联邦和州反垄断法规、肯塔基州消费者保护法和州普通法提出索赔。经2015年7月修订的起诉书称,MPC LP利用地契限制、与客户的供应协议以及与竞争对手的交换协议,不合理地限制肯塔基州境内地区的贸易,并寻求声明性救济、未指明的损害赔偿、民事处罚、归还和返还利润。现阶段,这起诉讼的最终结果仍不确定,不利结果的可能性或最终责任(如果有的话)都无法确定,我们也无法估计这件事的合理可能损失(或损失范围)。我们打算在这件事上大力为自己辩护。

环境诉讼程序

加州、纽约、马里兰州和罗德岛州的政府和其他实体已经对包括该公司在内的煤炭、天然气、石油和石油公司提起诉讼。这些诉讼声称气候变化造成了损害,原告正在根据各种侵权理论寻求未指明的损害赔偿和减刑。类似的诉讼可能会在其他司法管辖区提起。在这个早期阶段,这些事件的最终结果仍然不确定,既不能确定不利结果的可能性,也不能确定最终责任(如果有的话)。

阿纳科特斯炼油厂

2010年4月,Anacortes炼油厂的石脑油加氢处理装置发生火灾,造成7名员工死亡,使该装置无法运行。华盛顿州劳工与工业部(“L和我”)对这一事件进行了调查,并于2010年10月发出传票,罚款约200万美元。Andeavor于2011年1月提起上诉,因为它不同意L&I对该炼油厂运营的描述,并认为该机构的许多结论是错误的。在2013年9月、2013年11月和2015年2月的不同命令中,工业保险上诉委员会(BIIA)分别做出了有利于Andeavor的部分即决判决,驳回了传唤中最初44项指控中的33项,理由是缺乏法律或证据支持。其余11项指控的听证会于2016年7月结束。2017年6月8日,BIIA法官发布了一项拟议的裁决和命令,撤销了L和我和美国钢铁工人联合会(USW)提出的全部传唤。2017年9月18日,BIIA批准了L和USW对BIIA法官2017年6月8日提出的裁决和命令进行复审的请愿书。2018年1月25日,BIIA发布了一项命令,将其中12项指控发回进一步诉讼。有关12项发回传唤的程序仍在进行中。

底特律炼油厂

2019年6月,我们收到了密歇根州环境、五大湖和能源部的提议,要求就2017年9月至2019年2月期间向炼油厂发放的五辆NOV中涉嫌的违规行为达成和解。2019年12月,和解谈判扩大到包括2019年10月和12月期间向该炼油厂发放的另外两辆NOV。NOV指控该炼油厂违反了排放限制和其他要求,包括空气许可和密歇根州空气污染控制法。我们正在与埃格尔谈判解决指控,目前无法估计解决这一问题的时间。

埃尔帕索炼油厂

2020年2月19日,我们与环保局就埃尔帕索炼油厂涉嫌违规行为达成协议。该协议要求支付359,000美元,用于支付与美国环保局在美国诉西部炼油有限公司,W.D.德克萨斯州编号3:11-CV-00276-FM(2011年8月31日输入)中对现有同意法令进行审查相关的规定罚款。

加尔维斯顿海湾炼油厂

2019年8月,我们收到了德克萨斯州环境质量委员会的提议,要求解决2019年3月向炼油厂发出的执法通知中指控的违规行为。通知称,该炼油厂违反了排放限制和其他空中许可要求。我们正在谈判解决指控,目前无法估计解决这一问题的时间。

47

目录表

洛杉矶炼油厂

2020年2月,我们收到南海岸空气质量管理区的报价,要求解决2018年9月向炼油厂发出的13个自我报告的标题V偏差。这些偏差涉及燃烧、不透明、逃逸排放和碳罐等。我们正在通过谈判达成和解,目前无法估计此事得到解决的时间。

马丁内斯炼油厂

2016年2月12日,TRMC收到了湾区空气质量管理区(BAAQMD)提出的解决35个NOV的提议。NOV是在2011年5月至2015年11月发出的,指控我们马丁内斯炼油厂的地面监测仪违反了空气质量法规。2019年11月,和解谈判扩大到包括2015年至2018年期间向该炼油厂发放的另外47辆NOV。虽然我们正在与BAAQMD谈判解决指控,但我们目前无法估计这一问题得到解决的时间。

2016年7月18日,美国司法部代表环保局向美国德克萨斯州西区法院提出申诉和同意法令。其中,同意法令要求马丁内斯炼油厂在2018年7月1日之前达到一定的NOx年度排放限制。2018年2月,TRMC通知环保局,它需要更多时间来满足同意法令的要求。2019年第四季度,TRMC和美国达成了一项协议,修改同意法令以解决这些问题。同意法令修正案将包括约650万美元的民事罚款和安装选择性催化还原系统的时间表,以控制催化裂化装置的NOx排放。

2020年1月23日,TRMC收到了BAAQMD提出的解决59个NOV的提议。NOV是在2015年4月至2019年3月期间发放的,指控违反了空气质量法规和马丁内斯炼油厂的空中许可。虽然我们正在与BAAQMD谈判解决指控,但我们目前无法估计这一问题得到解决的时间。

项目4.矿山安全信息披露

不适用。

48

目录表

第II部

项目5.注册人普通股市场、相关股东事项和发行人购买股权证券

我们的普通股在纽约证券交易所上市,交易代码为“MPC”。截至 2020年2月17,有几个31,293我们普通股的登记持有人。

发行人购买股票证券

下表列出了我们在截至本季度的采购摘要, 2019年12月31日根据1934年《证券交易法》第12条(经修订)注册的股本证券:

期间 | 总人数 的股份 购得(a) | 平均值 付出的代价 每股收益(b) | 总人数: 购买股票的时间为 公开的一部分 已宣布的计划 或程序 | 最大金额 中国股票的价值超过了这一点 可能还没有被购买 在计划下 或程序(c) | |||||||||

10/01/2019-10/31/2019 | 1,038,235 | $ | 62.86 | 1,033,027 | $ | 2,954,604,016 | |||||||

11/01/2019-11/30/2019 | 68 | 65.78 | — | 2,954,604,016 | |||||||||

12/01/2019-12/31/2019 | 12,862 | 60.70 | — | 2,954,604,016 | |||||||||

总计 | 1,051,165 | 62.83 | 1,033,027 | ||||||||||

(a) | 本栏中的数额包括 5,208, 68和12,862在限制性股票归属时,员工向MPC交付的普通股股份,以满足预扣税要求, 十月, 十一月和十二月,分别为。 |

(b) | 本栏中的金额反映根据我们的股份回购授权购买的股份的加权平均价格,以及根据我们的股票计划授予的限制性股票归属时为履行员工预扣税义务而提交给我们的股份的加权平均价格。加权平均价格包括根据我们的股份回购授权购买的股票向经纪商支付的佣金。 |

(c) | 2018年4月30日,我们宣布董事会已批准, 50亿美元根据2017年5月31日公告,股份回购授权以及剩余授权。这些股份购买授权书没有到期日。2018年4月30日公布的股份回购授权,连同先前的授权,自2012年1月1日以来,共有180亿美元的股份回购授权。 |

49

目录表

第6项:精选财务数据

下表应与项目7一并阅读。管理层对财务状况和经营成果的讨论和分析以及项目8.财务报表和补充数据。

截至十二月三十一日止的年度: | |||||||||||||||||||

(单位:百万,不包括每股数据) | 2019 | 2018(a) | 2017(b) | 2016 | 2015(c) | ||||||||||||||

收益表数据 | |||||||||||||||||||

销售和其他营业收入(d) | $ | 123,949 | $ | 96,504 | $ | 74,733 | $ | 63,339 | $ | 72,051 | |||||||||

营业收入 | 5,576 | 5,571 | 4,018 | 2,386 | 4,708 | ||||||||||||||

净收入 | 3,255 | 3,606 | 3,804 | 1,213 | 2,868 | ||||||||||||||

可归因于MPC的净收入 | 2,637 | 2,780 | 3,432 | 1,174 | 2,852 | ||||||||||||||

每股MPC应占净收入: | |||||||||||||||||||

基本信息 | $ | 4.00 | $ | 5.36 | $ | 6.76 | $ | 2.22 | $ | 5.29 | |||||||||

稀释 | $ | 3.97 | $ | 5.28 | $ | 6.70 | $ | 2.21 | $ | 5.26 | |||||||||

每股股息 | $ | 2.12 | $ | 1.84 | $ | 1.52 | $ | 1.36 | $ | 1.14 | |||||||||

现金流量表数据 | |||||||||||||||||||

经营活动提供的净现金 | $ | 9,441 | $ | 6,158 | $ | 6,612 | $ | 4,017 | $ | 4,076 | |||||||||

收购,扣除收购现金后的净额(A)(C) | 129 | 3,822 | 249 | — | 1,218 | ||||||||||||||

回购普通股 | 1,950 | 3,287 | 2,372 | 197 | 965 | ||||||||||||||

已支付的股息 | 1,398 | 954 | 773 | 719 | 613 | ||||||||||||||

十二月三十一日, | |||||||||||||||||||

(单位:百万) | 2019 | 2018(a) | 2017 | 2016 | 2015(c) | ||||||||||||||

资产负债表数据 | |||||||||||||||||||

总资产 | $ | 98,556 | $ | 92,940 | $ | 49,047 | $ | 44,413 | $ | 43,115 | |||||||||

长期债务(e) | 28,838 | 27,524 | 12,946 | 10,572 | 11,925 | ||||||||||||||

(a) | 2018年10月1日,我们收购了Andeavor。这些业务的财务结果从收购之日起就包含在我们的综合业绩中。 |

(b) | 2017年的收益包括约15亿美元的税收优惠,或每股稀释后2.93美元,这是使用2017年第四季度颁布的较低公司税率重新衡量某些递延税净负债的结果。 |

(c) | 2015年12月4日,我们的合并子公司MPLX与MarkWest合并。这些业务的财务结果从收购之日起就包含在我们的综合业绩中。 |

(d) | 包括对关联方的销售。2019年和2018年期间反映了在我们采用ASU 2014-09年度收入-来自与客户的合同收入(“ASC 606”)的同时,选择按净额列报某些税项。 |

(e) | 包括一年内到期的金额。 |

50

目录表

项目7.管理层对财务状况和经营成果的讨论和分析

除历史事实陈述外,本节中的所有陈述均为前瞻性陈述,本质上是不确定的。有关可能导致实际结果与这些陈述中预测的结果大不相同的因素的讨论,请参阅“关于前瞻性陈述的披露”和“风险因素”。下列有关本公司业务、经营结果和财务状况的资料,亦应与第(1)项、第(1)项、第(1)项、第(A)项所载资料一并阅读。风险因素,第6项。财务数据选集和第8项。财务报表和补充数据。

企业概述

我们是一家独立的石油精炼和营销、零售和中游公司。我们拥有并运营着全国最大的炼油系统16位于美国墨西哥湾沿岸、中大陆和西海岸地区的炼油厂,总原油精炼能力约为3.1MMBPCD。我们的炼油厂向美国各地的经销商和消费者提供精炼产品。我们通过主要由中游部门提供的运输、储存、分销和营销服务向客户分销精炼产品。我们相信我们是美国转售商最大的汽油和馏分批发供应商之一。

我们有三个强大的品牌:马拉松®,Speedway®和ARCO®。这些品牌门店主要包括马拉松品牌,是全美知名的汽车燃料品牌,通过大约6,900独立企业家在中国经营的品牌门店35美国、哥伦比亚特区和墨西哥。我们相信我们的零售部门经营着公司拥有和运营的美国第二大零售汽油和便利店连锁店,大约有3,900便利店,主要是Speedway品牌,以及1,070直接经销商地点,主要以ARCO品牌在美国各地。

我们主要通过我们在MPLX的所有权权益开展中游业务,MPLX拥有和运营原油和成品油运输和物流基础设施以及天然气和天然气收集、加工和分馏资产。自.起2019年12月31日,我们拥有、租赁或拥有大约17,200长达数英里的原油和成品油管道将原油输送到我们的 炼油厂和其他地点以及精炼产品到批发和零售市场领域。我们通过美国最大的码头业务之一和国内最大的内陆石油产品驳船私人船队之一分销我们的精炼产品。我们的综合中游能源资产网络将来自美国一些最大供应盆地的天然气和NGL生产商连接到国内和国际市场。自.起2019年12月31日,我们的中游采集和加工资产包括大约9.0Bcf/d的聚集量,11.6Bcf/d天然气处理能力和831分馏能力为Mbpd。

我们的业务包括三个可报告的运营部门:炼油营销、零售和中游。这些细分市场中的每一个都根据其提供的产品和服务的性质进行组织和管理。有关我们细分市场的其他信息,请参见第(1)项.业务。

• | 炼油和营销-在我们的炼油和其他原料16炼油厂在美国墨西哥湾、中大陆和西海岸地区,采购精炼产品和乙醇以供转售,并通过主要由我们的中游部门提供的运输、储存、分销和营销服务分销精炼产品。我们向国内外批发营销客户、现货市场买家、我们的零售业务部门以及主要经营马拉松的独立企业家销售精炼产品®品牌专卖店。 |

• | 零售-通过公司拥有和经营的便利店在美国各地的零售市场销售运输燃料和便利产品,主要是通过Speedway®与主要在ARCO下经营地点的直接经销商签订品牌和长期燃料供应合同®品牌。 |

• | 中游-通过炼油物流资产、管道、码头、拖船和驳船,主要为炼油和营销部门运输、储存、分销和销售原油和精炼产品;收集、加工和运输天然气;以及收集、运输、分馏、储存和销售NGL。中游部分主要反映了MPLX的结果。 |

51

目录表

最新发展动态

提升股东价值的战略行动

2019年10月31日,我们宣布打算将我们主要以Speedway品牌运营的零售运输燃料和便利店业务分离为一家独立的上市公司,方法是向MPC股东免税分配新的独立零售运输燃料和便利店公司的上市股票。这笔交易计划于2020年第四季度完成,受市场、监管和某些其他条件的制约,包括MPC董事会的最终批准、对交易意向免税性质的惯例保证,以及提交给美国证券交易委员会的注册声明的有效性。目前,Speedway业务是我们零售部门中的一个报告单位。MPC将保留其直接经销商业务,该业务也包括在目前报道的零售部门。

MPC董事会还成立了一个特别委员会,通过审查中游业务来评估提升股东价值的战略,并分析(其中包括)资产与MPC的战略匹配、为中游收益和现金流实现完全估值信用的能力、资产负债表影响(包括流动性和信用评级)、交易税影响、分离成本和整体复杂性。

MPLX收购ANDX

2019年7月30日,MPLX完成了对Andx的收购,Andx作为MPLX的全资子公司存活了下来。在合并生效时,由ANDX的公共单位持有人持有的每个公共单位被转换为获得1.135个MPLX公共单位的权利。由货币政策委员会某些附属机构持有的和X个共同单位被转换为获得1.0328个MPLX共同单位的权利。此外,600,000个和X优先股被转换为600,000个MPLX优先股(“B系列优先股”)。当MPLX董事会宣布时,B系列优先单位持有人有权获得固定分配,每单位每年68.75美元,每半年支付一次,在2月15日和8月15日,或此后的第一个工作日,直至2023年2月15日(包括该日)。在2023年2月15日之后,B系列优先股的持有者有权在每年2月、5月、8月和11月的第15天,或之后的第一个工作日,根据相当于三个月伦敦银行间同业拆借利率加4.652%的浮动年利率,获得累积的季度应付分派。

这笔交易将我们赞助的两家MLP MPLX和ANDX简化为一个单一的上市实体,以创建一家以收费现金流为基础的领先、大规模、多元化的中游公司。合并后的实体的地理足迹扩大,预计将增强其长期增长机会和业务的可持续现金流状况。

如项目8.财务报表和补充数据--附注所述5和6自2018年10月1日以来,我们已根据ASC主题810合并(“ASC 810”)合并ANDX,并先前按截至2018年10月1日Andeavor收购日期的初步公允价值将ANDX的资产和负债计入我们的资产负债表。

执行摘要

结果

选择结果 2019和2018反映在下表中。的 2018金额包括Andeavor自2018年10月1日收购日期起的业绩。

(单位:百万,不包括每股数据) | 2019 | 2018 | ||||||

按部门划分的运营收入 | ||||||||

炼油与营销 | $ | 2,367 | $ | 2,481 | ||||

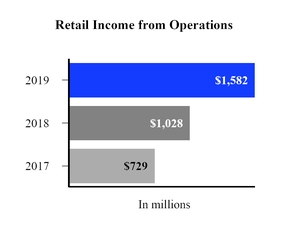

零售 | 1,582 | 1,028 | ||||||

中游 | 3,594 | 2,752 | ||||||

未分配给细分市场的项目 | (1,967 | ) | (690 | ) | ||||

**增加运营收入 | $ | 5,576 | $ | 5,571 | ||||

所得税拨备 | $ | 1,074 | $ | 962 | ||||

可归因于MPC的净收入 | $ | 2,637 | $ | 2,780 | ||||

稀释后每股可归因于MPC的净收益 | $ | 3.97 | $ | 5.28 | ||||

52

目录表

归属于MPC的净收入 减少 1.43亿美元在……里面2019与2018主要由于净利息及其他财务成本及所得税拨备增加,但部分被下列非控股权益应占净收入减少所抵销, 2019.业务收入基本持平, 2019与2018由于零售及中游分部的经营收入增加大部分被MPLX商誉减值支出所抵销,有关减值支出于未分配至分部的项目中呈报。有关截至三个年度按分部划分的财务业绩的讨论,请参阅经营业绩一节 2019年12月31日.

MPLX

我们收到了有限合作伙伴分发, 18.2亿美元和12.4亿美元从MPLX和ANDX, 2019和2018,分别为。

我们拥有大约 6.66亿MPLX公共单位, 2019年12月31日市值为 169.6亿美元基于2019年12月31日基金单位收市价 $25.46。在……上面2020年1月23日MPLX宣布季度现金分配, $0.6875按共同单位计算, 2020年2月14日.因此,MPLX发行了总计 7.15亿美元共同的单位持有人。MPC在这个分布中的份额大约是 4.45亿美元.

见项目8。财务报表和补充数据—注 4更多关于MPLX的信息。

股份回购

截至年底止年度2019年12月31日,我们回来了19.5亿美元通过回购, 0.34亿以每股平均价格计算的普通股股份, $58.87.

自2012年1月1日起,我们的董事会已批准 180亿美元在股份回购授权总数中, 150亿美元我们的普通股,大约 30亿美元可供回购, 2019年12月31日.根据这些授权,我们已获得 3.27亿股份,相当于大约46%当我们在2011年6月成为独立公司时,我们的流通普通股的平均成本为, $46.05.

流动性

我们的流动性,不包括MPLX, 83亿美元在…2019年12月31日。自.起2019年12月31日,我们有现金和现金等价物15.1亿美元,不包括MPLX的现金和现金等价物, 1500万美元。我们有不是借款和100万美元根据我们60亿美元的银行循环信贷安排, 不是我们的7.5亿美元贸易应收账款证券化融资(“贸易应收账款融资”)项下尚未偿还的借款或信用证。截至 2019年12月31日合资格应收账款支持应收账款融资项下7.5亿元借贷。

MPLX的流动性总计 44.2亿美元在…2019年12月31日。自.起2019年12月31日,MPLX拥有现金和现金等价物1500万美元, 35亿美元在ITS下提供35亿美元循环信贷协议和通过其与MPC的公司间贷款协议可获得的9.06亿美元。

见项目8。财务报表和补充数据—注 19获取有关我们新银行循环信贷安排的信息。

细分市场概述

炼油与营销

炼油和营销部门的运营收入主要取决于我们的炼油和营销利润率、炼油运营成本、炼油计划周转和炼油厂产能。我们的总炼油能力是3,067Mbpd,3,021Mbpd和1,881MB%截至2019年12月31日, 2018和2017,分别为。2018年的增长主要是由于于2018年10月1日收购了Andeavor,增加了10家炼油厂,总炼油能力约为1,117 MB%。

我们的炼油和营销利润率是销售精炼产品的价格与原油和其他精炼原料的成本之间的差额,包括将这些投入运输到我们的炼油厂的成本和为转售而购买的产品的成本。裂解价差是衡量成品油和原油市场价格之差的一种指标,该行业通常将其作为炼油利润率的指标。裂解价差可能会大幅波动,特别是当成品油价格的变动不是与原油成本相同的关系时。作为性能基准,并与

53

目录表

对于其他行业参与者,我们计算墨西哥湾沿岸、中大陆和西海岸的裂缝扩展,我们认为这些裂缝传播最密切地跟踪我们的运营和产品。以下内容将用于这些裂纹扩展计算:

• | 墨西哥湾沿岸的裂缝扩散使用三桶LLS原油,生产两桶USGC CBOB汽油和一桶USGC ULSD; |

• | 中大陆裂解扩展使用三桶WTI原油,生产两桶芝加哥CBOB汽油和一桶芝加哥超低硫柴油;以及 |

• | 西海岸裂解扩展使用三桶ANS原油,生产两桶LA CARBOB和一桶LA CARB柴油。 |

我们的炼油厂加工各种甜味和酸味原油,通常可以比我们墨西哥湾沿岸、中大陆和西海岸裂解价差参考的原油折扣价购买。这些折扣的金额,我们称为甜度差额和酸度差额,可能会有很大的差异,导致我们的炼油和营销利润率不同于混合裂解价差。一般而言,较大的甜味和酸味差异将提高我们的炼油和营销利润率。

未来原油价差将取决于各种市场和经济因素,以及美国的能源政策。

下表提供敏感度,显示因市况潜在变动而导致年度净收入之估计变动。

(单位:百万,税后) | ||||

混合裂纹扩展敏感性(a) (每桶1元/桶零钱) | $ | 910 | ||

酸差分灵敏度(b) (每桶1元/桶零钱) | 420 | |||

甜蜜的差动灵敏度(c) (每桶1元/桶零钱) | 420 | |||

天然气价格敏感性(d) (每单位$1.00/MMBtu) | 325 | |||

(a) | 裂纹扩展基于 38%LLS, 38%wti和 24%ANS分别与墨西哥湾沿岸、中大陆和西海岸的产品定价,并假设所有其他差异和定价关系保持不变。 |

(b) | 含硫原油篮子由以下原油组成:ANS、阿古斯含硫原油指数、玛雅和加拿大西部精选。我们预计,到2020年,我们炼油厂加工的原油中约有50%将是含硫原油。 |

(c) | 低硫原油篮子由以下原油组成:巴肯、布伦特、LLS、WTI-库欣和WTI-米德兰。我们预计,到2020年,我们炼油厂加工的原油中约有50%将是低硫原油。 |

(d) | 这是我们炼油和营销部门基于消费的敞口,不包括我们中游部门的销售敞口。 |

除了裂解扩展、酸度差异和甜度差异所显示的市场变化外,我们的炼油和营销利润率还受到以下因素的影响:

• | 成品油实现的销售价格; |

• | 加工的原油及其他装填和调合原料的种类; |

• | 我们的炼油厂产量; |

• | 购买转售产品的成本; |

• | 用于对冲价格风险的商品衍生工具的影响;以及 |

• | 价格下跌时期LCM调整对库存的潜在影响。 |

存货以成本价和市场价中的较低者为准。原油、炼油厂原料和精炼产品的成本根据后进先出库存成本法列报,并在综合基础上汇总,以评估这些库存的成本基础是否必须减记为市场价值。在…2019年12月31日此外,精炼产品的市场价值超过其成本基础,因此,年末没有LCM库存市场估值储备。根据成品油价格的变动,未来的库存估值调整可能会对收益产生负面影响。如果价格回升,这种损失可能会在随后的时期逆转。

炼油运营和营销部门的运营收入也受到炼油运营成本和炼油计划周转成本变化的影响。运营成本的变化主要是由我们炼油厂使用的能源成本(包括购买的天然气)和维护成本水平推动的。炼油计划的扭亏为盈需要某些炼油厂运营单位的临时关闭,定期在

54

目录表

每家炼油厂。下表列出了过去三年中每年都有重大计划扭亏为盈和主要维护活动的炼油厂,仅反映了2018年10月1日之后收购的炼油厂的活动。

年 | 炼油厂 | |

2019 | 卡莱茨堡、盖洛普、加尔维斯顿海湾、加里维尔、洛杉矶、马丁内斯、罗宾逊和圣保罗公园 | |

2018 | 广州、底特律、加尔维斯顿海湾和马丁内斯 | |

2017 | 卡莱茨堡、加尔维斯顿海湾和加里维尔 | |

我们与MPLX签订了各种长期的收费商业协议。根据这些协议,MPLX为我们的炼油和营销部门提供运输、储存、分销和营销服务。其中一些协议包括对原油和成品油的最低季度吞吐量和销售量以及原油、成品油和其他产品的最低储存量的承诺。某些其他协议包括承诺为某些海运和炼油物流资产支付100%的可用运力。

零售

我们的汽油和馏分的零售燃料保证金,即消费者或直销商支付的价格减去精炼产品的成本,包括运输、消费者消费税和银行卡手续费(如果适用),影响零售部门的盈利能力。汽油和馏分的价格波动很大,受到我们所在地区供需变化的影响。影响全年汽油和馏分需求的因素很多,包括本地竞争、季节性需求波动、 可获得的批发供应量、我们销售区的经济活动水平和天气条件。随着车队燃油效率的提高,汽油需求自2012年以来首次比2018年下降0.4%,尽管年均汽油价格下降了4%,轻型卡车在汽车销售中的份额达到创纪录水平(72%),2019年经济持续增长。根据目前的估计,2019年汽油需求下降不到10万桶/日,连续第四年保持在930万桶/日左右。与此同时,由于天气影响农业用途,馏分需求三年来首次下降,贸易紧张局势拖累了2019年的港口交通。馏分需求比2018年下降了1.6%,但仍保持在每天410万桶左右,这是美国有史以来第四高的需求水平。2019年卡车吨位增长放缓,2019年同比增长3.4%-约为前一年增长的一半,而港口集装箱运输量(在美国最大的10个港口)在2019年(截至11月)同比持平。

在我们的便利店销售的商品的利润率历来波动较小,对我们的零售部门利润率做出了重大贡献。我们大约40%的零售利润率来自于2019。这一百分比较2018年有所下降,原因是作为收购Andeavor的一部分,增加了与直接经销商和仅限燃料地点的长期燃料供应合同。我们的零售便利店提供种类繁多的商品,包括预制食品、饮料和非食品。

存货以成本和市场价值中的较低者入账。精炼产品和商品的成本根据后进先出库存成本法列报,并在综合基础上汇总,以评估这些库存的成本基础是否必须减记为市场价值。自.起2019年12月31日此外,精炼产品的市场价值超过其成本基础,因此,年末没有LCM库存市场估值储备。根据成品油价格的变动,未来的库存估值调整可能会对收益产生负面影响。如果价格回升,这种损失可能会在随后的时期逆转。

中游

我们的中游部门主要为我们的炼油和营销部门运输、储存、分销和销售原油和成品油。我们管道运输业务的盈利能力主要取决于关税和通过管道运输的数量。我们海洋业务的盈利能力主要取决于我们的船只和驳船的数量和供应情况。我们轻质产品码头业务的盈利能力主要取决于这些码头的吞吐量。我们燃料分销服务的盈利能力主要取决于某些精炼产品的销售量。我们炼油物流业务的盈利能力取决于我们炼油物流资产的数量和可用性。我们管道和海运船只上的大部分原油和成品油运输以及

55

目录表

我们码头的精炼产品吞吐量服务于我们的炼油和营销部门,我们的炼油物流资产和燃料分销服务仅供我们的炼油和营销部门使用。

正如上文炼油与营销部分所讨论的,MPLX在我们的中游部门中报告,拥有各种与向我们的炼油与营销部门提供的服务相关的长期收费商业协议。根据这些协议,MPLX获得了最低吞吐量、存储和分发量的各种承诺,以及支付某些资产的所有可用容量的承诺。在我们的原油管道、码头和海上作业直接服务的市场上,我们运输的原油数量直接受到原油供应和炼油商需求的影响。这种供需平衡的关键因素是不同地区或油田的生产商的原油产量水平、替代运输方式的可用性和成本、炼油厂和炼油厂的原油加工量以及运输系统的维护水平。我们运输、储存、分销和销售的成品油数量直接受到我们成品油管道和海运业务所服务的市场中成品油的生产水平和用户需求的影响。在我们的大多数市场,汽油和馏分的需求在夏季驾车季节达到高峰,从每年的5月到9月,秋季和冬季的需求下降。与原油一样,其他运输选择和系统维护水平也会影响成品油的流动。

天然气和天然气价格波动较大,受到基本供需变化、市场不确定性、天然气运输和分馏能力的可用性以及各种我们无法控制的额外因素的影响。我们的中游业务盈利能力受到主要由于我们自己或第三方加工厂的加工或调节、以指数相关价格购买和销售或收集和运输量天然气以及第三方运输和分馏服务成本的主要商品价格的影响。大宗商品价格对我们生产商客户的天然气钻探水平有重大影响,这样的价格也会影响盈利能力。

行动的结果

以下讨论包括与我们截至年度的经营业绩有关的评论和分析2019年12月31日, 2018和2017.这些金额包括Andeavor自2018年10月1日收购日期起的业绩。这一讨论应结合项目8来阅读。财务报表及补充数据,旨在为投资者提供评估我们过往业务的合理基础,但不应作为预测我们未来表现的唯一标准。

56

目录表

综合经营成果

(单位:百万) | 2019 | 2018 | 2019年与2018年差异 | 2017 | 2018年与2017年的差异 | |||||||||||||||

收入和其他收入: | ||||||||||||||||||||

销售和其他营业收入(a) | $ | 123,949 | $ | 96,504 | $ | 27,445 | $ | 74,733 | $ | 21,771 | ||||||||||

权益法投资收益 | 394 | 373 | 21 | 306 | 67 | |||||||||||||||

资产处置净收益 | 307 | 23 | 284 | 10 | 13 | |||||||||||||||

其他收入 | 163 | 202 | (39 | ) | 320 | (118 | ) | |||||||||||||

总收入和其他收入 | 124,813 | 97,102 | 27,711 | 75,369 | 21,733 | |||||||||||||||

成本和支出: | ||||||||||||||||||||

收入成本(不包括以下项目) | 110,243 | 86,066 | 24,177 | 67,089 | 18,977 | |||||||||||||||

减值费用 | 1,197 | — | 1,197 | — | — | |||||||||||||||

折旧及摊销 | 3,638 | 2,490 | 1,148 | 2,114 | 376 | |||||||||||||||

销售、一般和行政费用 | 3,408 | 2,418 | 990 | 1,694 | 724 | |||||||||||||||

其他税种 | 751 | 557 | 194 | 454 | 103 | |||||||||||||||

总成本和费用 | 119,237 | 91,531 | 27,706 | 71,351 | 20,180 | |||||||||||||||

营业收入 | 5,576 | 5,571 | 5 | 4,018 | 1,553 | |||||||||||||||

净利息和其他财务成本 | 1,247 | 1,003 | 244 | 674 | 329 | |||||||||||||||

所得税前收入 | 4,329 | 4,568 | (239 | ) | 3,344 | 1,224 | ||||||||||||||

所得税拨备(福利) | 1,074 | 962 | 112 | (460 | ) | 1,422 | ||||||||||||||

净收入 | 3,255 | 3,606 | (351 | ) | 3,804 | (198 | ) | |||||||||||||

减去归因于以下因素的净收入: | ||||||||||||||||||||

可赎回的非控股权益 | 81 | 75 | 6 | 65 | 10 | |||||||||||||||

非控制性权益 | 537 | 751 | (214 | ) | 307 | 444 | ||||||||||||||

可归因于MPC的净收入 | $ | 2,637 | $ | 2,780 | $ | (143 | ) | $ | 3,432 | $ | (652 | ) | ||||||||

(a) | 自2018年1月1日起,我们采纳ASU 2014—09《收入—客户合同收入》(“ASC 606”),并选择按净额报告某些税款。我们采用经修订追溯法采纳该准则,因此,二零一七年比较资料继续按总额基准反映若干税项。见项目8。财务报表和补充数据—注 2以获取更多信息。 |

2019与.相比2018

归属于MPC的净收入 减少 1.43亿美元主要由于净利息及其他财务成本及所得税拨备增加,但部分被下列非控股权益应占净收入减少所抵销, 2019.有关更多信息,请参见分部结果。

总收入和其他收入增额 277.1亿美元在……里面2019与2018主要原因是: