附录 99.1

Gamida Cell ltd. 及其子公司

合并财务报表

截至2022年12月31日

以千美元计

索引

| 页面 | |

| 独立注册会计师事务所的报告 (PCAOB ID: #1281) | F-2 |

| 合并资产负债表 | F-3 — F-4 |

| 合并运营报表 | F-5 |

| 合并股东权益变动表(赤字) | F-6 |

| 合并现金流量表 | F-7 — F-8 |

| 合并财务报表附注 | F-9 — F-30 |

- - - - - - - - - - - - - -

F-1

744

|

Most Forer Gabbay & Kasierer 梅纳赫姆·贝京路144号,A楼 特拉维夫 6492102,以色列 |

电话:+972-3-6232525 传真:+972-3-5622555 ey.com |

独立注册会计师事务所的报告

致股东和董事会

Gamida 细胞有限公司

对财务报表的意见

我们审计了随附的Gamida Cell Ltd.及其子公司(公司)截至2022年12月31日和2021年12月31日的合并 资产负债表、截至2022年12月31日的两年中每年的相关合并运营报表 、股东权益(赤字)和现金流变动,以及相关附注(统称为 “合并财务报表”)。我们认为,合并的 财务报表按照 美国公认会计原则,在所有重大方面公允列报了公司截至2022年12月31日和2021年12月31日的财务状况,以及 截至2022年12月31日的两年中每年的经营业绩和现金流量。

公司的持续经营能力

随附的合并财务报表 是在假设公司将继续经营的情况下编制的。正如财务报表附注1c中所讨论的那样, 公司经常遭受运营损失,经营活动产生的现金流为负数,并表示 公司继续经营的能力存在重大疑问。附注1c中还描述了管理层对事件和状况的评估以及 管理层有关这些事项的计划。合并财务报表不包括可能由这种不确定性的结果引起的任何 调整。

意见依据

这些财务报表是公司管理层的责任。我们的责任是根据我们的 审计对公司的财务报表发表意见。我们是一家在上市公司会计监督委员会(美国)(PCAOB)注册的公共会计师事务所,根据美国联邦证券法以及美国证券交易委员会和PCAOB的适用规则和 条例, 必须对公司保持独立性。

我们根据 PCAOB 的 标准进行了审计。这些标准要求我们计划和进行审计,以获得合理的保证,确定财务 报表是否存在因错误或欺诈而导致的重大误报。公司无需对其财务报告的内部控制进行审计,我们也没有聘请 进行审计。作为审计的一部分,我们需要了解财务报告的内部控制 ,但不是为了就公司 对财务报告的内部控制的有效性发表意见。因此,我们没有发表这样的意见。

我们的审计包括执行程序以评估 财务报表重大错报的风险,无论是错误还是欺诈所致,以及执行应对这些风险的程序。此类程序包括在测试基础上审查有关财务报表金额和披露内容的证据。 我们的审计还包括评估管理层使用的会计原则和做出的重要估计,以及评估 财务报表的总体列报方式。我们认为,我们的审计为我们的意见提供了合理的依据。

| //KOST FORER GABBAY & KASIERER | |

| KOST FORER GABBAY & KASIERER | |

| 安永全球会员 | |

| 自2000年以来,我们一直担任公司的审计师。 | |

| 特拉维夫,以色列 | |

| 2023年3月31日 |

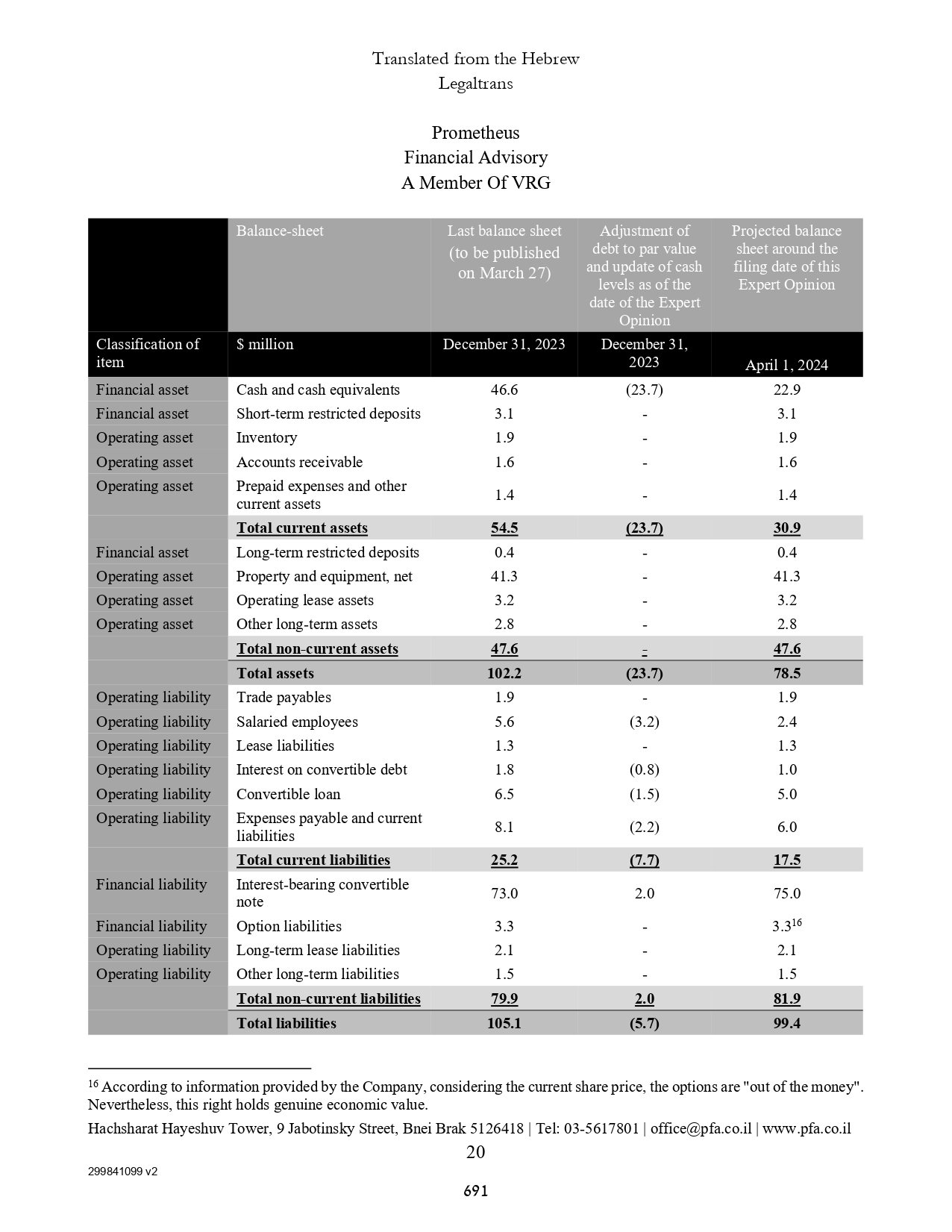

F-2

745

GAMIDA CELL LTD.及其子公司

合并 资产负债表

千美元(股票和 每股数据除外)

| 十二月三十一日 | ||||||||

| 2022 | 2021 | |||||||

| 资产 | ||||||||

| 流动资产: | ||||||||

| 现金和现金等价物 | $ | 64,657 | $ | 55,892 | ||||

| 有价证券 | - | 40,034 | ||||||

| 预付费用和其他流动资产 | 1,889 | 2,688 | ||||||

| 流动资产总额 | 66,546 | 98,614 | ||||||

| 非流动资产: | ||||||||

| 限制性存款 | 3,668 | 3,961 | ||||||

| 财产、厂房和设备,净额 | 44,319 | 35,180 | ||||||

| 经营租赁使用权资产 | 7,024 | 7,236 | ||||||

| 遣散费基金 | 1,703 | 2,148 | ||||||

| 其他长期资产 | 1,513 | 1,647 | ||||||

| 非流动资产总额 | 58,227 | 50,172 | ||||||

| 总资产 | $ | 124,773 | $ | 148,786 | ||||

附注是 合并财务报表的组成部分。

F-3

746

GAMIDA CELL LTD.及其子公司

合并 资产负债表

千美元(股票和 每股数据除外)

| 十二月三十一日 | ||||||||

| 2022 | 2021 | |||||||

| 负债和股东权益 | ||||||||

| 流动负债: | ||||||||

| 贸易应付账款 | $ | 6,384 | $ | 8,272 | ||||

| 员工和应计工资 | 5,300 | 4,957 | ||||||

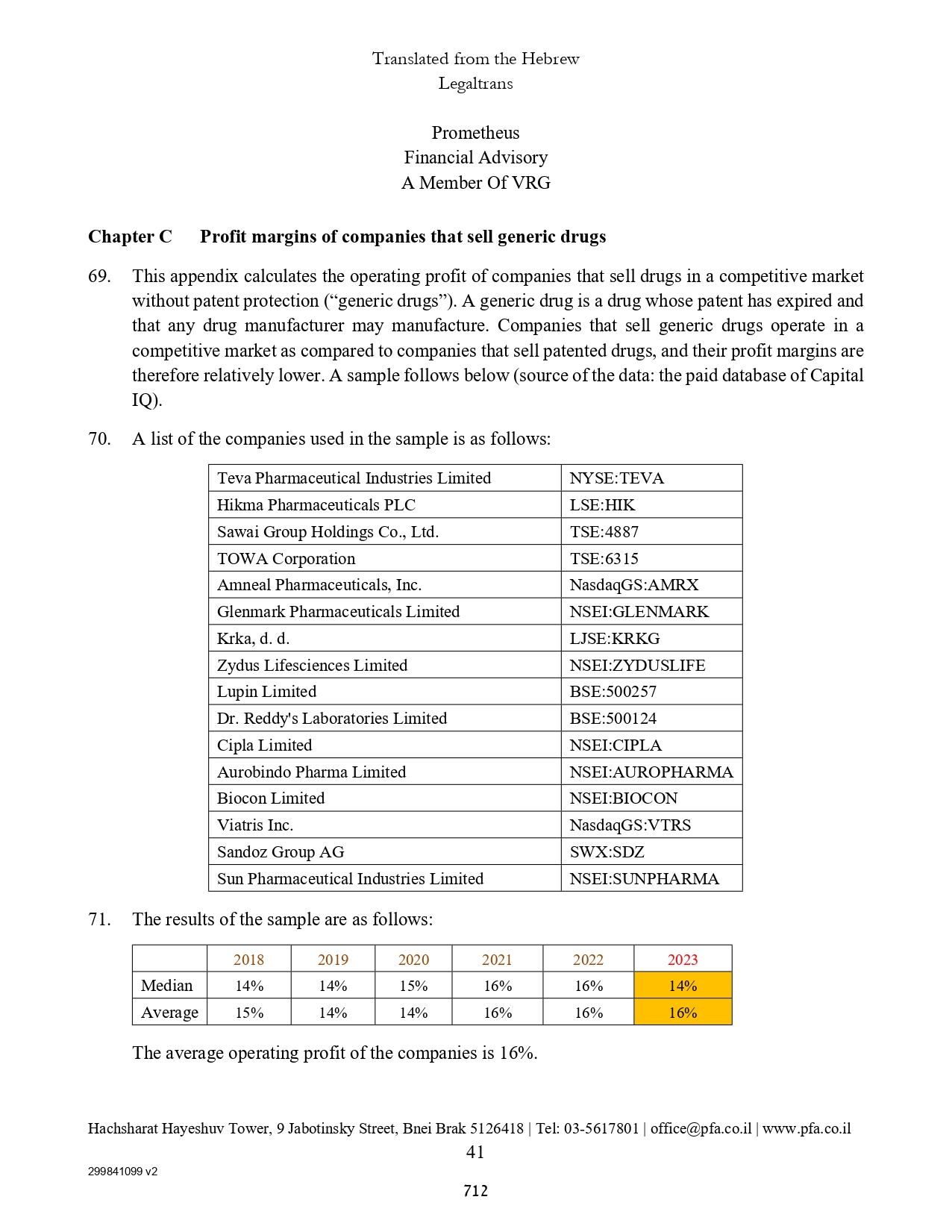

| 经营租赁负债 | 2,648 | 2,699 | ||||||

| 可转换优先票据的应计利息 | 1,652 | 1,640 | ||||||

| 应计费用和流动负债 | 8,891 | 7,865 | ||||||

| 24,875 | 25,433 | |||||||

| 非流动负债: | ||||||||

| 可转换优先票据,净额 | 96,450 | 71,417 | ||||||

| 应计遣散费 | 1,914 | 2,396 | ||||||

| 长期经营租赁负债 | 4,867 | 5,603 | ||||||

| 其他长期负债 | 4,690 | - | ||||||

| 非流动负债总额 | 107,921 | 79,416 | ||||||

| 或有负债和承付款 | ||||||||

| 股东权益(赤字): | ||||||||

| 面值为0.01新谢克尔的普通股——授权:截至2022年12月31日和2021年12月31日为1.5亿股;已发行:截至2022年12月31日和2021年12月31日分别为74,703,030和59,970,389股;已发行股份:截至2022年12月31日和2021年12月31日分别为74,583,026股和59,970,389股 | 211 | 169 | ||||||

| 面值为0.01新谢克尔的国库普通股;截至2022年12月31日和2021年12月31日分别为120,004股和0股 | * | - | ||||||

| 额外的实收资本 | 408,598 | 381,225 | ||||||

| 累计赤字 | (416,832 | ) | (337,457 | ) | ||||

| 股东权益总额(赤字) | (8,023 | ) | 43,937 | |||||

| 负债和股东权益总额 | $ | 124,773 | $ | 148,786 | ||||

| * | 表示低于 1 美元的金额。 |

附注是 合并财务报表的组成部分。

F-4

747

GAMIDA CELL LTD.及其子公司

合并的 运营报表

千美元(股票和 每股数据除外)

年已结束 | ||||||||

| 2022 | 2021 | |||||||

| 研发费用,净额 | $ | 42,692 | $ | 50,177 | ||||

| 商业开支 | 12,900 | 20,013 | ||||||

| 一般和管理费用 | 19,401 | 16,977 | ||||||

| 总营业亏损 | 74,993 | 87,167 | ||||||

| 财务费用,净额 | 4,382 | 2,626 | ||||||

| 损失 | $ | 79,375 | $ | 89,793 | ||||

| 归属于普通股股东的每股净亏损,基本亏损和摊薄后 | $ | 1.24 | $ | 1.52 | ||||

| 用于计算归属于普通股股东的每股净亏损(基本亏损和摊薄后)的加权平均股票数 | 63,826,295 | 59,246,803 | ||||||

附注是 合并财务报表的组成部分。

F-5

748

GAMIDA CELL LTD.及其子公司

合并 股东权益变动表(赤字)

千美元(股票和 每股数据除外)

| 普通股 | 额外 已付款 | 财政部 | 累积的 | 总计 股东 | ||||||||||||||||||||

| 数字 | 金额 | 首都 | 股份 | 赤字 | 权益(赤字) | |||||||||||||||||||

| 截至2021年1月1日的余额 | 59,000,153 | $ | 166 | $ | 376,369 | $ | - | $ | (247,664 | ) | $ | 128,871 | ||||||||||||

| 损失 | - | - | - | - | (89,793 | ) | (89,793 | ) | ||||||||||||||||

| 授出限制性股票 | 531,477 | 2 | (2 | ) | - | - | - | |||||||||||||||||

| 行使期权 | 438,759 | 1 | 625 | - | - | 626 | ||||||||||||||||||

| 基于股份的薪酬 | - | - | 4,233 | - | - | 4,233 | ||||||||||||||||||

| 截至2021年12月31日的余额 | 59,970,389 | 169 | 381,225 | - | (337,457 | ) | 43,937 | |||||||||||||||||

| 损失 | - | - | - | - | (79,375 | ) | (79,375 | ) | ||||||||||||||||

| 授出限制性股票和既得限制性股票单位 | 240,050 | 1 | (1 | ) | - | - | - | |||||||||||||||||

| 普通股的发行,扣除发行费用** | 14,445,165 | 41 | 22,257 | - | - | 22,298 | ||||||||||||||||||

| 行使期权 | 47,426 | * | 76 | - | - | 76 | ||||||||||||||||||

| 库存股 | (120,004 | ) | - | * | * | - | - | |||||||||||||||||

| 基于股份的薪酬 | - | - | 5,041 | - | - | 5,041 | ||||||||||||||||||

| 截至2022年12月31日的余额 | 74,583,026 | $ | 211 | $ | 408,598 | $ | * | $ | (416,832 | ) | $ | (8,023 | ) | |||||||||||

| * | 代表低于 1 美元的金额 |

| ** | 发行费用为4,160美元 |

附注是 合并财务报表的组成部分。

F-6

749

GAMIDA CELL LTD.及其子公司

合并 现金流量表

千美元(股票和 每股数据除外)

年度 截至 12 月 31 日, | ||||||||

| 2022 | 2021 | |||||||

| 来自经营活动的现金流: | ||||||||

| 损失 | $ | (79,375 | ) | $ | (89,793 | ) | ||

| 为将亏损与经营活动中使用的净现金进行核对而进行的调整: | ||||||||

| 不动产、厂房和设备的折旧 | 440 | 431 | ||||||

| 融资费用(收入),净额 | (375 | ) | 359 | |||||

| 基于股份的薪酬 | 5,041 | 4,233 | ||||||

| 债务折扣和发行成本的摊销 | 783 | 638 | ||||||

| 经营租赁使用权资产 | 2,494 | 2,109 | ||||||

| 经营租赁负债 | (3,069 | ) | (2,193 | ) | ||||

| 减少(增加)应计遣散费,净额 | (37 | ) | 12 | |||||

| 减少预付费用和其他资产 | 224 | 1,008 | ||||||

| 应付贸易款增加(减少) | (1,888 | ) | 1,941 | |||||

| 应计费用和流动负债的增加(减少) | 5,339 | (505 | ) | |||||

| 用于经营活动的净现金 | (70,423 | ) | (81,760 | ) | ||||

| 来自投资活动的现金流: | ||||||||

| 购买不动产、厂房和设备 | (6,354 | ) | (15,054 | ) | ||||

| 购买有价证券 | (5,037 | ) | (102,179 | ) | ||||

| 有价证券到期所得的收益 | 45,029 | 61,534 | ||||||

| 投资限制性存款 | - | (5,222 | ) | |||||

| 限制性存款的收益 | 406 | - | ||||||

| 由(用于)投资活动提供的净现金 | $ | 34,044 | $ | (60,921 | ) | |||

附注是 合并财务报表的组成部分。

F-7

750

GAMIDA CELL LTD.及其子公司

合并 现金流量表

千美元(股票和 每股数据除外)

年已结束 | ||||||||

| 2022 | 2021 | |||||||

| 来自融资活动的现金流: | ||||||||

| 行使期权的收益 | $ | 76 | $ | 626 | ||||

| 股票发行收益,净额 | 22,298 | - | ||||||

| 发行可转换优先票据的收益,净额 | 22,770 | 70,777 | ||||||

| 融资活动提供的净现金 | 45,144 | 71,403 | ||||||

| 现金和现金等价物的增加(减少) | 8,765 | (71,278 | ) | |||||

| 年初的现金和现金等价物 | 55,892 | 127,170 | ||||||

| 年底的现金和现金等价物 | $ | 64,657 | $ | 55,892 | ||||

| 重大非现金交易: | ||||||||

| 新的使用权资产产生的租赁负债 | $ | 2,282 | $ | 2,503 | ||||

| 以信贷方式购买不动产、厂房和设备 | $ | 720 | $ | 634 | ||||

| 现金流信息的补充披露: | ||||||||

| 支付利息的现金 | $ | 4,406 | $ | 2,572 | ||||

附注是 合并财务报表的组成部分。

F-8

751

GAMIDA CELL LTD. 和 其子公司

合并财务报表附注

千美元(股票和 每股数据除外,除非另有说明)

注释 1:-一般

| a. | Gamida Cell Ltd.(“公司”)成立于1998年,是一家先进的细胞疗法公司,致力于为血液癌和严重血液病患者寻找治疗方法。该公司使用干 细胞和自然杀伤(NK)细胞开发新的治疗方法。 |

| b. | 该公司创建了一个新的NAM细胞扩张技术平台,旨在增强同种异体供体细胞的 数量和功能。这种专有的治疗平台可以开发出具有改善治疗效果的疗法, 超出当前捐赠者衍生疗法所能达到的水平。 |

主要候选产品omidubicel, 是一种正在开发的先进细胞疗法,是需要骨髓移植 (BMT)的患者可能挽救生命的治疗选择。2020年5月,该公司报告称,在一项国际随机、多中心 3期临床研究中,omidubicel达到了其主要终点,该研究涉及125名接受骨髓移植的高风险血液系统恶性肿瘤患者,这些患者没有可用的匹配捐赠者。该研究评估了omidubicel与标准脐带血相比的安全性和有效性。对于其中许多患者,使用源自 骨髓或外周血细胞的移植物进行骨髓移植是目前许多此类患者的标准护理治疗,但是对于无法找到完全匹配的捐赠者的患者来说, 的需求仍有大量未得到满足。

2020年10月,该公司报告称 omidubicel满足了其所有三个次要终点。

2021 年 10 月,我们在同行评审的 医学期刊《血液》上发表了我们在125名各种血液系统恶性肿瘤患者中进行的 omidubicel 的关键性 3 期临床研究的完整结果 。该试验达到了中性粒细胞移植时间的主要终点以及所有三个预先指定的 次要终点。这些次要终点是截至第42天完成血小板植入的患者比例,移植后前100天内2级或3级细菌或侵入性真菌感染的患者比例 ,以及移植后前100天存活和出院的天数 。在治疗意向分析中,所有三个次要终点均显示出统计学意义 。

Omidubicel 是第一款获得美国食品药品监督管理局突破性疗法称号的骨髓 移植产品,并已在美国和欧洲获得孤儿药 称号。

2022年6月, 公司宣布完成了向美国食品药品管理局提交的滚动生物制剂许可申请 (BLA),申请奥米杜比赛尔用于治疗 需要异基因造血干细胞移植的血液癌患者。

F-9

752

GAMIDA CELL LTD. 和 其子公司

合并财务报表附注

千美元(股票和 每股数据除外,除非另有说明)

注 1:-常规 (续)

2022年8月, 公司宣布,美国食品药品管理局已同意向该公司提交奥米杜比赛尔的 BLA,用于治疗需要异基因造血干细胞移植的血液癌患者。美国食品药品管理局批准了BLA的优先审查,并将处方 药物使用者费用法案(PDUFA)的目标行动日期定为2023年1月30日。随后,美国食品和药物管理局发布了信息请求,并将处理公司答复中的信息请求所需的数据量视为一项重大修正案。2022年11月18日,公司 收到美国食品和药物管理局的一封信函,称该机构已将之前根据PDUFA的Omidubicel的BLA的目标行动日期从2023年1月30日 更新为2023年5月1日。

除omidubicel外,该公司 还在开发 GDA-201,这是一种正在研究的基于NK细胞的癌症免疫疗法,可与标准护理治疗 抗体联合使用。NK细胞具有强大的抗肿瘤特性,与其他肿瘤细胞疗法相比具有不需要基因 匹配的优势,这有可能使NK细胞与某些抗体联合使用时成为一种基于捐赠者的通用疗法。GDA-201 目前处于一项由研究者赞助的 1/2 期研究中,该研究旨在治疗复发或难治性非霍奇金淋巴瘤 (NHL)。2020年12月,公司在美国血液学会(ASH)年会上报告了1期临床研究的最新和扩展结果。来自前 35 名患者的数据表明,GDA-201 具有临床活性且总体耐受性良好。 在19名非霍乱患者中,观察到13例完全反应和1例部分反应,总缓解率为74% ,完全缓解率为68%。

在2021年12月的美国血液学会年会上,该公司报告了该临床试验的两年随访数据,这些数据涉及与存活相关的结果和 细胞因子生物标志物。数据显示,中位缓解持续时间为16个月(范围为5-36个月), 两年总存活率为78%(95%置信区间,51%—91%),安全性状况与先前报告的相似。

2022年4月26日,该公司宣布 美国食品药品管理局批准了其研究性新药(IND)申请,并取消了对冷冻保存的 GDA-201 配方的临床搁置。 2022年6月,公司宣布启动最初的临床部位,以筛查和招募患者参与公司赞助的 1/2 期研究,该研究评估了冷冻保存的 GDA-201 配方,这是一种用于治疗滤泡 和弥漫性大 B 细胞淋巴瘤的现成候选细胞疗法。

| c. | 该公司几乎将所有精力都投入到研发活动上。在 此类活动过程中,公司出现了营业亏损,并预计此类亏损将在可预见的将来持续下去。 截至2022年12月31日,公司的累计赤字为416,832美元, 截至2022年12月31日的年度中,来自经营活动的负现金流为70,423美元。该公司的管理层计划根据需要寻求额外的 融资,为其运营提供资金,直到实现正现金流。但是,无法保证公司会获得额外的资本 和/或融资,即使可用,也无法保证是按照公司可接受的条款还是按所需金额提供 。 |

F-10

753

GAMIDA CELL LTD. 和 其子公司

合并财务报表附注

千美元(股票和 每股数据除外,除非另有说明)

注 1:-常规 (续)

这些条件 使人们对公司继续作为持续经营企业的能力产生了重大怀疑。合并财务报表不包括 在公司无法 继续经营的情况下对账面金额和资产负债分类进行的任何调整。

| d. | 该公司在美国拥有一家全资子公司Gamida Cell Inc.(“子公司”), 根据特拉华州的法律于2000年注册成立。该公司有一个运营部门和一个报告单位。 |

注2:-重要的 会计政策

| a. | 财务报表的列报基础: |

公司的合并财务报表是根据财务会计准则委员会(“FASB”)会计准则编纂(ASC)中规定的美国公认会计原则 (美国公认会计原则)编制的。

| b. | 估计值的使用: |

根据美国公认会计原则编制财务报表要求管理层做出估计、判断和假设, 会影响合并财务报表和附注中报告的金额。公司管理层认为, 根据作出估计、判断和假设时获得的信息, 是合理的。这些估计、 判断和假设可能会影响合并财务报表日报告的资产和负债金额, 以及报告期内报告的支出金额。实际结果可能与这些估计有所不同。

| c. | 合并原则: |

合并财务报表 包括公司及其子公司的账目。合并后,公司间余额已消除。

| d. | 以美元计算的合并财务报表: |

本位币是最能反映公司及其子公司运营和进行交易的经济环境的货币 。 公司的大部分成本都是以美元产生的。此外,该公司的融资活动以美元进行。 公司管理层认为,公司的本位货币是美元。

因此,根据澳大利亚证券交易委员会第830号 “外国 货币事务”,以美元以外货币维持的货币 账户将重新计量为美元。重新计量的货币资产负债表项目的所有交易收益和亏损均酌情作为融资收入或支出反映在运营报表 中。

F-11

754

GAMIDA CELL LTD. 和 其子公司

合并财务报表附注

千美元(股票和 每股数据除外,除非另有说明)

注2:-重要 会计政策(续)

| e. | 现金和现金等价物: |

现金等价物 是短期的高流动性存款,在 收购之日可以很容易地转换为原始到期日为三个月或更短的现金。

| f. | 对有价证券的投资: |

公司对 有价证券的投资主要包括以报价交易债券,根据 澳大利亚证券交易委员会第320号 “投资——债务证券”,这些债券被归类为交易证券。有价证券按公允价值列报,公允价值由资产负债表日每种证券的 收盘价确定。这些证券的未实现收益和亏损包含在财务支出中, 净额包含在合并运营报表中。

| g. | 限制性短期和长期存款: |

限制性短期存款是 存款,期限最长为一年,用作公司信用卡的担保。截至2022年12月31日和2021年12月31日,限制性短期存款 分别为0美元和500美元,并包含在合并资产负债表中的预付费用和其他流动资产 中。

限制性长期存款是到期日超过一年的 存款,用作以色列投资中心在 2022年部分获得并预计将于2023年收到的补助金、房屋租赁担保和公司信用卡的担保。截至2022年12月31日,限制性长期 存款总额为3,668美元,如合并资产负债表所示。

| h. | 财产、厂房和设备: |

财产、工厂 和设备按成本计量,包括直接归属成本、减去累计折旧、累计减值损失 和任何相关的投资补助,不包括日常服务费用。

折旧是 在资产使用寿命期间按直线计算的,年利率如下:

| % | ||||

| 机械 | 10 - 15 | |||

| 办公室、家具和设备 | 6 - 33 | |||

| 租赁权改进 | (*) | |||

| 在建项目——制造工厂 | (**) |

| (*) | 在租赁期限或其使用寿命中较短的时间内。

|

| (**) | 截至2022年12月31日,该制造工厂正处于 验证过程中,因此尚未做好生产准备。制造工厂的折旧将在验证过程完成 后开始。 |

F-12

755

GAMIDA CELL LTD. 和 其子公司

合并财务报表附注

千美元(股票和 每股数据除外,除非另有说明)

注2:-重要 会计政策(续)

| i. | 长期资产减值: |

每当事件 或情况变化表明资产的账面金额可能无法收回时,都会根据澳大利亚证券交易委员会第360号 “不动产、厂房和设备” 对公司的 长期资产进行减值审查。如果存在减值指标,且 资产预计产生的未贴现未来现金流低于资产的账面价值,则公司 通过减值费用将资产的账面金额减少至其估计的公允价值。在截至2022年12月31日和2021年12月31日的年度中,尚未确定任何减值指标。

| j. | 库存股: |

公司 回购了其普通股并将其作为库存股持有。公司将回购库存股的成本列为股东权益的减少 。

| k. | 研发费用: |

扣除补助金后的研发费用 在发生时在合并运营报表中确认。研发费用包括 人员成本(包括工资、福利和基于股份的薪酬)、材料、咨询费和对分包商的付款、与获得监管部门批准以及执行临床前和临床研究有关的 成本。此外,研究和开发 费用包括管理费用拨款,包括各种行政和设施相关费用。公司按产生的研究 和开发费用收费。

以色列经济和工业部的以色列 创新局(“IIA”)为资助批准的研发 项目而提供的特许权使用费补助金在公司有权获得此类补助金时根据所产生的成本予以确认,并以 的研发费用减免额的形式列报。

由于在收到补助金时不太可能支付特许权使用费,因此在确认相关收入 之前,公司不会记录从IIA收到的款项的负债。如果部分由IIA资助的项目失败,公司没有义务支付 任何特许权使用费或偿还收到的款项。公司将研发中获得的补助金金额确认为截至2022年12月31日和2021年12月31日止年度的研发费用分别减少978美元和2,189美元。

F-13

756

GAMIDA CELL LTD. 和 其子公司

合并财务报表附注

千美元(股票和 每股数据除外,除非另有说明)

注2:-重要 会计政策(续)

| l. | 基于股份的薪酬: |

公司根据ASC第718号 “薪酬——股票补偿” 将基于股份的薪酬入账 ,该条款要求公司 使用期权定价模型估算授予当日基于股票的支付奖励的公允价值。当授予的唯一条件是继续服务时,奖励的价值是 在必要服务期(即相应奖励的归属期)内按直线计算 确认为费用。

公司 已选择二项式期权定价模型作为其期权奖励的最合适的公允价值方法。限制性 股的公允价值基于授予之日标的股票的收盘市值。公司确认基于股权的 奖励的没收情况。

| m. | 员工福利负债: |

公司 有几项员工福利计划:

| 1. | 短期员工福利 |

短期员工 福利是预计在 员工提供相关服务的年度报告期结束后的十二个月内完全结算的福利。这些福利包括工资、带薪年假、带薪病假、娱乐和社交 安全缴款,在提供服务时被视为费用。

| 2. | 遣散费 |

公司的大多数以色列公民员工都签署了5723-1963年以色列遣散费 法(“遣散费法”)第14条。根据《遣散费法》第14条,本 条所涵盖的员工有权按其月工资的8.33%的利率获得由公司代表他们支付的每月存款。根据本节向员工支付的款项 免除公司未来与此类员工相关的任何遣散费。 公司的合并 资产负债表中既没有记录《遣散费法》第14条规定的遣散费负债也没有记录遣散费基金。

对于不受遣散费法第14条约束的 公司在以色列的员工,公司有责任根据遣散费法支付遣散费 ,根据这些员工的最新工资乘以截至资产负债表日的就业年限 。公司对这些员工的责任完全由每月存款、遣散费 支付资金、保险单和应计金额支付。存入的资金包括截至资产负债表日累积的利润。存入的 资金只有在履行了《遣散费法》或劳动协议规定的义务后才能提取。截至2022年12月31日和2021年12月31日,遣散费 薪酬基金分别为1,703美元和2,148美元。

F-14

757

GAMIDA CELL LTD. 和 其子公司

合并财务报表附注

千美元(股票和 每股数据除外,除非另有说明)

注2:-重要 会计政策(续)

截至2022年12月31日和2021年12月31日, 的应计遣散费分别为1,914美元和2,396美元。截至2022年12月31日和2021年12月31日的年度的遣散费分别为895美元和427美元。

| n. | 金融工具的公允价值: |

公允价值会计指导为衡量公允价值提供了框架,阐明了公允价值的定义,并扩大了有关公允价值计量的 披露。公允价值定义为在报告日市场参与者之间的有序交易中出售资产或为转让 负债而支付的价格(退出价格)。会计指南建立了三层层次结构,该层次结构对估值方法中用于衡量公允价值的投入进行了优先排序,如下所示:

级别 1:活跃市场的报价(未经调整) ,资产或负债在计量日可以获得。公允价值层次结构为 1 级输入赋予最高优先级 。

级别 2:基于未在活跃市场上报价但得到市场数据证实的输入的 可观察到的输入。

级别 3:当市场数据很少或根本没有可用时,使用不可观察的输入 。

由于此类工具的短期到期,现金和现金 等价物、有价证券、其他应收账款、短期存款、预付费用和其他流动资产、贸易应付账款、 应计费用和其他应付账款的账面价值接近其公允价值。

| o. | 租约: |

公司根据ASC 842 “租赁” 对租赁进行核算。公司根据以下因素确定一项安排是否为租赁以及该租约的分类 ,其依据是:(1)合同是否涉及使用不同的识别资产,(2)公司是否获得在此期间从该资产使用中获得实质上 所有经济利益的权利,以及(3)公司是否有权指导使用 该资产。公司为期限为十二个月或更短的租赁协议选择了切实可行的权宜之计,并且不承认这些协议中的 使用权(“ROU”)资产和租赁负债。该公司还选择了切实可行的权宜之计 ,即不将租赁和非租赁部分分开。

F-15

758

GAMIDA CELL LTD. 和 其子公司

合并财务报表附注

千美元(股票和 每股数据除外,除非另有说明)

注2:- 重要会计政策(续)

ROU 资产代表 在租赁期限内使用标的资产的权利,租赁负债代表公司支付租赁协议产生的 租赁款项的义务。ROU 资产的计量基于剩余租赁付款的折扣现值,加上产生的任何初始 直接成本和预付租赁付款,不包括租赁激励措施。租赁负债在租赁开始之日 根据剩余租赁付款的折扣现值来衡量。经营租赁中的隐含利率通常不可确定 ,因此公司根据开始日期 时可用的信息使用增量借款利率(“IBR”)来确定租赁付款的现值。据估计,该公司的IBR近似于条款和付款方式以及租赁资产所在经济环境下的抵押式 借款的利率。某些租赁包括延长租约的选项 。如果 可以合理确定公司将行使该期权,则在确定投资回报率和租赁负债时会考虑延长租约的期权。除非合理确定 公司不会行使该期权,否则将考虑终止期权。

公司 租赁安排下的付款主要是固定的,但是,某些租赁协议包含可变付款,这些付款在发生时记为费用, 不包含在经营租赁使用权资产和负债中。可变租赁付款主要包括受公共区域维护和公用事业费用影响的付款 。

| p. | 所得税: |

公司根据ASC 740 “所得税” 记入所得税 ,该法规定使用负债法,即递延所得税资产 和负债账户余额是根据财务报告和资产负债税基之间的差异确定的 ,并使用已颁布的税率和法律进行衡量,这些税率和法律将在预计差异逆转时生效。如果需要,公司 提供估值补贴,以将递延所得税资产减少到其估计的可变现价值。

ASC 740 提供了一种两步法来识别和衡量不确定税收状况的负债。第一步是评估 在纳税申报表中采取或预计将采取的纳税立场,方法是确定现有证据是否表明 更有可能。根据对技术优点的评估,包括任何相关上诉或诉讼程序的决议 ,税收状况将得到维持。第二步是将税收优惠衡量为最终结算时可能实现的超过 50% 的最大金额。截至2022年12月31日和2021年12月31日,由于ASC 740, 没有记录任何未确认的税收优惠负债。

F-16

759

GAMIDA CELL LTD. 和 其子公司

合并财务报表附注

千美元(股票和 每股数据除外,除非另有说明)

注2:- 重要会计政策(续)

| q. | 基本和摊薄后的每股净亏损: |

公司使用分红证券所需的两类方法计算每股 股的净亏损。两类方法要求普通股东在此期间可获得的收入 应根据普通股和参与证券各自的 权利在普通股和参与证券之间进行分配,以获得股息,就好像该期间的所有收入都已分配一样。公司将其限制性股票视为参与型 证券,因为限制性股票的持有人有权获得股息,股息将按比例分配给普通 股的持有人。根据合同,这些参与证券不要求此类股票的持有人参与 公司的损失。因此,本报告所述期间的净亏损未分配给公司的参与证券。

公司的每股基本净亏损 的计算方法是将归属于普通股股东的净亏损除以该期间已发行普通股的加权平均数 ,不考虑潜在的稀释性证券。摊薄后的每股净亏损由 计算,如果假设转换为普通股具有稀释性,则使用库存股法或可转换优先票据的折算法 对该期间所有可能具有稀释性的证券生效。在潜在摊薄普通股的影响具有反稀释作用的时期,摊薄后的每股净亏损与 基本每股净亏损相同。

| r. | 最近发布的会计准则 尚未采用: |

2016年6月,财务会计准则委员会发布了ASU 2016-13年度《金融工具——信用损失(主题326):金融工具信用损失的衡量》。 亚利桑那州立大学2016-13年度修订了减值模型,使用预期损失方法取代目前使用的已发生损失方法 ,这将使损失得到更及时的确认。话题326将从2023年1月1日起对公司生效。 此次采用预计不会对公司的合并财务报表产生重大影响。

F-17

760

GAMIDA CELL LTD. 和 其子公司

合并财务报表附注

千美元(股票和 每股数据除外,除非另有说明)

注3:- 财产、厂房和设备,净额

财产、厂房和设备的构成 如下:

| 十二月三十一日 | ||||||||

| 2022 | 2021 | |||||||

| 成本: | ||||||||

| 机械 | $ | 4,383 | $ | 4,345 | ||||

| 租赁权改进 | 1,447 | 1,447 | ||||||

| 办公室、家具和设备 | 1,014 | 800 | ||||||

| 生产工厂在建中 | 41,971 | 32,644 | ||||||

| 48,815 | 39,236 | |||||||

| 减去-累计折旧 | (4,496 | ) | (4,056 | ) | ||||

| 折旧成本 | $ | 44,319 | $ | 35,180 | ||||

截至2022年12月31日和2021年12月31日止年度的折旧费用分别为440美元和431美元。

注 4:- 租约

该公司签订了 的运营租约主要用于其在制生产厂及其实验室和办公室。租约的剩余租期 期限最长为六年,除非在租赁开始时 认为续约是合理确定的,否则公司在确定租赁期限时不假设续约。

运营租赁成本的组成部分如下:

年已结束 十二月 31, | ||||||||

| 2022 | 2021 | |||||||

| 运营租赁成本 | $ | 2,833 | $ | 2,391 | ||||

| 短期租赁成本 | 91 | 103 | ||||||

| 租赁费用总额 | $ | 2,924 | $ | 2,494 | ||||

F-18

761

GAMIDA CELL LTD. 和 其子公司

合并财务报表附注

千美元(股票和 每股数据除外,除非另有说明)

注 4:- 租约(续)

与经营租赁相关的补充资产负债表信息如下:

年已结束 | ||||||||

| 2022 | 2021 | |||||||

| 加权平均剩余租赁期限(以年为单位) | 3.28 | 4.31 | ||||||

| 加权平均折扣率 | 3.56 | % | 2.54 | % | ||||

租赁负债的到期日如下:

| 十二月三十一日 | ||||

| 2023 | $ | 2,739 | ||

| 2024 | 2,745 | |||

| 2025 | 1,201 | |||

| 2026 | 704 | |||

| 2027 | 541 | |||

| 未贴现的租赁付款总额 | 7,930 | |||

| 减去——归算利息 | (415 | ) | ||

| 租赁负债的现值 | $ | 7,515 | ||

附注 5: 其他长期负债

2022年12月,公司与Lonza Netherlands B.V.(Lonza)签署了一项协议,共同终止其服务协议, ,而公司将向隆沙支付总额为800万欧元的款项。截至2022年12月31日,公司支付了第一笔款项 150万欧元,250万欧元将在2023年支付,其余400万欧元将在2024年支付。

附注6:- 可转换优先票据,净额

| a. | 根据公司、子公司 和联邦安全局威尔明顿储蓄基金协会于2021年2月16日签订的契约(“契约”),子公司 发行了2026年到期的可转换优先票据(“2021年票据”),本金总额为7500万美元。 2021年票据每半年拖欠一次利息,年利率为5.875%。 2021年票据将于2026年2月15日到期,除非根据其条款提前转换、兑换或回购 。 |

F-19

762

GAMIDA CELL LTD. 和 其子公司

合并财务报表附注

千美元(股票和 每股数据除外,除非另有说明)

注6:- 可转换优先票据,净额(续)

在 契约规定的前提下,2021年票据的持有人有权在紧接2026年2月15日之前的第二个预定交易日 营业结束之前,将任何2021年票据或其中1,000美元或其整数倍数的部分转换为公司的 普通股,初始转换率为2021年票据本金1,000美元56.3063股(相当于交易所 的价格为每股17.76美元)。转化率可能会在特定事件中进行调整。

发生根本性 变动(定义见契约)后,2021年票据的持有人可能要求公司以1,000美元本金的倍数回购其2021年票据的全部或部分以现金回购其2021年票据本金的100%,外加 任何应计和未付利息(如果有),但不包括此后应计利息此类回购通知的日期。如果发生某些被称为整体基本面变化的基本面变化,则2021年票据的转换率可能会提高。

在遵守 契约规定的前提下,如果公司上次公布的普通股收盘价至少为交易所的130%,子公司可以选择将2021年票据的全部或部分兑换为现金,其赎回价格等于待赎回的2021年票据本金的100%,外加待赎回票据的应计和未付利息然后,在任何连续的30个交易日期间,以及在某些税法变更的情况下, 的有效价格至少为20个交易日。

公司根据ASC 470-20 “附带转换和其他期权的债务” 对其2021年票据进行账目核算。根据ASC 815-40 ,可转换票据被视为 以其摊销成本计量的单一负债,因为没有其他嵌入式票据需要分叉和确认为衍生品。

| 十二月三十一日 | ||||||||

| 2022 | 2021 | |||||||

| 责任部分: | ||||||||

| 本金 | $ | 75,000 | $ | 75,000 | ||||

| 发行成本 | (4,223 | ) | (4,223 | ) | ||||

| 净发行成本 | 70,777 | 70,777 | ||||||

| 摊销发行成本 | 1,423 | 640 | ||||||

| 净账面金额 | $ | 72,200 | $ | 71,417 | ||||

2021年票据的总发行成本为4,223美元,在2021年票据的期限内按7.37%的年实际利率摊销为利息支出。

截至2022年12月31日和2021年12月31日, 2021年票据的总估计公允价值分别为73,331美元和70,629美元。公允价值是使用公司2022年12月31日和2021年12月31日的 有效利率确定的。

F-20

763

GAMIDA CELL LTD. 和 其子公司

合并财务报表附注

千美元(股票和 每股数据除外,除非另有说明)

注6:- 可转换优先票据,净额(续)

| b. | 2022年12月,公司作为担保人, 与子公司签订了贷款和担保协议(“贷款协议”) ,由Highbridge Capital Management, LLC(统称为 “Highbridge”)、 作为贷款人(不时与其他贷款方一起称为 “贷款人”)、 和威尔明顿储蓄基金协会(FSB)作为抵押代理人和行政代理。根据 贷款协议,子公司发行了总额为2500万美元的可转换 优先票据(“2022年票据”)。2022年票据的利息为7.5%, 将按季度支付,并按月分期付款。 |

贷款人可以选择将2022年票据 兑换成普通股,汇率为每1.00美元的本金 金额为0.52356股普通股,以及相当于到期日之前到期的所有应计和未付票息以及剩余票息的整体溢价。如果发生普通股分红、重新分类和影响普通股的某些其他基本交易 ,则交易所 汇率可能会进行调整。

贷款协议包含惯常陈述、担保和契约,包括2,000万美元的最低流动性契约 和某些限制处置、业务和业务地点变动、并购、债务、 发行优先股、留置权、抵押账户、限制性付款、与关联公司的交易、遵守法律以及 发行股本。这些限制大多数都受到某些最低门槛和例外情况的约束。当贷款协议下未偿还的本金少于500万美元时,某些负面的 契约将终止。截至2022年12月31日, 公司遵守了此类承诺。

根据ASC 825-10,公司在发行时选择了公允价值期权来衡量2022年票据 。根据公允价值期权,2022年票据每期均按公允价值计量,运营报表中报告了 公允价值的变化。根据ASC 825-10,由特定工具的信用风险变化 引起的公允价值变动将在其他综合收益(亏损)中单独列报。截至2022年12月31日,2022年票据的 公允价值为24,250美元,大约相当于2022年票据发行的收益。

在资产负债表日之后,即2023年1月和3月,公司发行了3,141,360股和633,185股普通股,以换取 解除2022年票据中 的未清余额总额6,000美元和解除900美元的利息整付款。

附注7:- 应计费用和流动负债

| 十二月三十一日 | ||||||||

| 2022 | 2021 | |||||||

| 分包商 | $ | 794 | $ | 517 | ||||

| 临床活动 | 5,375 | 5,445 | ||||||

| 专业服务 | 1,561 | 740 | ||||||

| 生产工厂在建中 | 790 | 983 | ||||||

| 其他 | 371 | 180 | ||||||

| $ | 8,891 | $ | 7,865 | |||||

F-21

764

GAMIDA CELL LTD. 和 其子公司

合并财务报表附注

千美元(股票和 每股数据除外,除非另有说明)

注8:- 公允价值计量

下表 列出了截至2022年12月31日和2021年12月31日止年度的货币市场基金和有价证券的公允价值:

| 十二月三十一日 | ||||||||||||||||||||||||||||||||

| 2022 | 2021 | |||||||||||||||||||||||||||||||

| 第 1 级 | 第 2 级 | 第 3 级 | 总计 | 第 1 级 | 第 2 级 | 第 3 级 | 总计 | |||||||||||||||||||||||||

| 金融资产: | ||||||||||||||||||||||||||||||||

| 现金等价物: | ||||||||||||||||||||||||||||||||

| 货币市场基金 | $ | 58,827 | $ | - | $ | - | $ | 58,827 | $ | 51,021 | $ | - | $ | - | $ | 51,021 | ||||||||||||||||

| 有价证券: | ||||||||||||||||||||||||||||||||

| 公司债券 | - | - | - | - | - | 19,605 | - | 19,605 | ||||||||||||||||||||||||

| 政府债券 | 20,429 | - | 20,429 | |||||||||||||||||||||||||||||

| 按公允价值计量的总资产 | 58,827 | - | - | 58,827 | 51,021 | 40,034 | - | 91,055 | ||||||||||||||||||||||||

| 金融负债: | ||||||||||||||||||||||||||||||||

| 2022 注意事项 | - | - | 24,250 | 24,250 | - | - | - | - | ||||||||||||||||||||||||

| 以公允价值计量的负债总额 | $ | - | $ | - | $ | 24,250 | $ | 24,250 | $ | - | $ | - | $ | - | $ | - | ||||||||||||||||

有关公司截至2022年12月31日和2021年12月31日的2021年票据的账面金额和估计公允价值,请参阅附注6 “可转换优级 票据”。

公司将现金等价物、 有价证券和2022年票据归类为一级、二级或三级,因为公司使用报价的市场价格、替代定价 来源和模型,利用市场可观察的输入或不可观察的输入来确定其公允价值。

附注9:- 或有负债和承付款

| a. | 法律诉讼: |

公司或其子公司可能会不时参与正常业务过程中出现的法律诉讼和/或诉讼。尽管 无法肯定地预测这些问题的结果,但该公司认为这不会对其合并的 财务状况、经营业绩或现金流产生实质性影响。

| b. | 银行担保: |

截至2022年12月31日,公司获得了金额为2,897美元的银行担保,主要与投资中心拨款有关,其目的是 确保补助条款的履行。截至2022年12月31日,已收到1,826美元,预计将在2023年再收到1,071美元 。

F-22

765

GAMIDA CELL LTD. 和 其子公司

合并财务报表附注

千美元(股票和 每股数据除外,除非另有说明)

注9:- 或有负债和承付款(续)

| c. | 政府的补助金 |

该公司已获得 IIA的拨款,为其在以色列的研发项目提供资金,截至2022年12月31日,公司通过该拨款获得了 的国际投资协定参与补助金,总额为3,770万美元,其中3510万美元为特许权使用费补助金,260万美元 为非特许权使用费补助金。作为回报,公司承诺按开发产品未来销售额 的3-3.5%支付IIA特许权使用费,最高为获得补助金的100%,外加按伦敦银行同业拆借利率计算的利息。截至2022年12月31日,尚未支付或累积任何 特许权使用费。截至2022年12月31日,公司对IIA的或有特许权使用费负债,包括公司收到的 补助金以及所有此类补助金的相关伦敦银行同业拆借利率利息,总额为4,350万美元。

附注 10:- 股东权益

| a. | 普通股: |

根据公司修订的 和重述的公司章程,公司普通股的持有人有权收到出席 并在公司股东大会上投票的通知,并有权在清算时分享股息和其他分配。

2022年9月27日, ,公司与某些承销商签订了承销协议,根据该协议,公司在 一次承销公开发行中发行和出售了总计12,905,000股普通股,公开发行价格为每股 1.55美元。2022年,公司通过市场上市(ATM)发行额外发行了1,540,165股普通股,公开发行平均价格为2.84美元。

| b. | 给投资者的认股权证: |

作为其2017年一轮投资的一部分, 公司向某些投资者发放了4,323,978份认股权证,这些认股权证已于2022年7月到期。截至2022年12月31日,1,010,466份认股权证 已行使为公司的普通股,其余的3,313,512份未偿还认股权证到期。

| c. | 库存股: |

在截至2022年12月31日的 年度中,公司取消了120,004股已发行的限制性股票

F-23

766

GAMIDA CELL LTD. 和 其子公司

合并财务报表附注

千美元(股票和 每股数据除外,除非另有说明)

注释11:- 基于股份的薪酬

| a. | 期权计划: |

2014 年 11 月 23 日,公司董事会批准设立公司的普通 C 股类别,名义价值为每股 0.01 新谢克尔,此类股票归类为 1,500,000 股普通股,根据经修订的 2014 年以色列股票 期权计划(“2014 年计划”),向公司员工分配了1,152,044股此类股票”)。根据2014年计划授予的期权的行使价不得低于行使期权的股票的名义 价值。

期权主要在三年内授予 。没有现金结算的替代方案。2014年12月29日,公司股东批准了 并批准了上述行动。

2017 年 1 月 23 日,公司董事会批准了公司的 2017 年股票激励计划(“2017 年计划” 和 以及 2014 年计划,“期权计划”),以及随后向公司员工、高级职员 和董事授予期权。根据2017年计划,公司最初为发行312,867股普通股预留了资金,每股面值0.01新谢克尔。2017年2月28日,公司股东批准了2017年计划。

2017年计划规定 向公司的董事、员工、 高管、顾问和顾问授予奖励,包括期权、限制性股票和限制性股票单位。

2017年6月26日, 和2017年12月28日,公司董事会分别批准根据2017年计划额外保留463,384股和559,764股普通股 股(总计1,336,015股普通股,包括先前的计划)发行。

2021 年 2 月 25 日和 2021 年 11 月 17 日,董事会和股东分别批准了 2017 年计划的修订和重述。经修订的2017年计划 还包含一项 “常青” 条款,该条款规定每年将自动分配普通股 添加到2017年计划下可供授予的普通股池中。根据常青条款,每年 年度的1月1日(从2022年1月1日开始),2017年计划下的可用普通股数量将自动增加以下 中较低者:(i)前一年最后一天已发行普通股的4%;(ii)董事会在1月1日之前确定的金额 。

公司使用二项式期权定价模型估算 授予的股票期权的公允价值。期权定价模型需要许多假设, 其中最重要的是预期的股价波动率和预期的期权期限。

F-24

767

GAMIDA CELL LTD. 和 其子公司

合并财务报表附注

千美元(股票和 每股数据除外,除非另有说明)

注释11:- 基于股份的薪酬(续)

预期波动率 是根据公司的历史股价和相关行业 指数中类似实体的历史波动率计算得出的。授予的期权的预期期限来自期权估值模型的输出,代表授予的期权预计到期的到期时间 。无风险利率基于美国国债的收益率, 期限相同。该公司历来没有派发过股息,也没有可预见的分红计划。

下表 列出了用于对上述 2022年和2021年期权计划的股权结算股票期权进行公允价值计量的二项式期权定价模型的输入:

| 十二月三十一日 | ||||||||

| 2022 | 2021 | |||||||

| 股息收益率 | 0 | % | 0 | % | ||||

| 股价的预期波动率 | 66%-67 | % | 65 | % | ||||

| 无风险利率 | 1.8%-3.8 | % | 1.4%-1.5 | % | ||||

| 预期期限(以年为单位) | 8 | 8 | ||||||

根据上述 输入,在授予之日,期权的公允价值确定为每个期权0.99美元至1.85美元。

| b. | 下表汇总了截至2022年12月31日的年度期权计划向员工授予的期权数量 以及相关信息: |

| 的数量选项 | 加权 平均值 练习 价格 |

加权 平均值 还剩 合同 术语 (以年为单位) |

聚合 固有的 值 |

|||||||||||||

| 截至2021年12月31日的余额 | 4,411,424 | $ | 6.01 | 8.19 | $ | 92,507 | ||||||||||

| 已授予 | 2,412,950 | 2.55 | - | - | ||||||||||||

| 已锻炼 | (47,426 | ) | 1.60 | - | - | |||||||||||

| 被没收 | (483,683 | ) | 6.15 | - | - | |||||||||||

| 已过期 | (159,362 | ) | 5.36 | - | - | |||||||||||

| 截至2022年12月31日的余额 | 6,133,903 | 4.62 | 7.51 | 8,939 | ||||||||||||

| 自 2022 年 12 月 31 日起可行使 | 2,840,554 | $ | 5.90 | 5.78 | $ | 8,939 | ||||||||||

截至2022年12月31日,与股份薪酬相关的未确认成本总额为9,269美元,预计将在长达四年的时间内予以确认。

F-25

768

GAMIDA CELL LTD. 和 其子公司

合并财务报表附注

千美元(股票和 每股数据除外,除非另有说明)

注释11:- 基于股份的薪酬(续)

| c. | 下表汇总了截至2022年12月31日公司授予员工的未偿还和可行使期权的信息 : |

| 行使价格 | 选项 太棒了 截至 十二月三十一日 2022 |

加权 平均值 剩余 合同的 术语 (年) |

选项 可行使 截至 12 月 31 日, 2022 |

加权 平均值 剩余 合同的 术语 (年) |

||||||||||||

| $ 0.25- 3.80 | 2,713,020 | 9.19 | 254,626 | 7.33 | ||||||||||||

| $ 4.15- 4.95 | 2,056,729 | 5.63 | 1,714,926 | 5.26 | ||||||||||||

| $ 5.21- 7.56 | 442,437 | 6.97 | 281,984 | 6.17 | ||||||||||||

| $ 8.00-11.01 | 921,717 | 6.93 | 589,018 | 6.43 | ||||||||||||

| 6,133,903 | 2,840,554 | |||||||||||||||

| d. | 截至2022年12月31日止年度的限制性股票和限制性 股票单位活动摘要如下: |

|

的数量受限 份额和 受限制 份额单位 | 加权 平均的 授予日期公平 | |||||||

| 截至 2021 年 12 月 31 日,尚未归属 | 531,477 | $ | 5.48 | |||||

| 已授予 | 1,243,250 | 2.74 | ||||||

| 既得 | (370,880 | ) | 3.94 | |||||

| 被没收 | (277,104 | ) | 4.16 | |||||

| 截至 2022 年 12 月 31 日,尚未归属 | 1,126,743 | $ | 3.29 | |||||

| e. | 截至2022年12月31日和2021年12月31日止年度确认的与公司所有股票奖励有关的 基于股份的薪酬支出总额包括如下: |

年已结束 | ||||||||

| 2022 | 2021 | |||||||

| 研发费用,净额 | $ | 1,890 | $ | 1,384 | ||||

| 商业开支 | 1,284 | 947 | ||||||

| 一般和管理费用 | 1,867 | 1,902 | ||||||

| 基于股份的薪酬总额 | $ | 5,041 | $ | 4,233 | ||||

F-26

769

GAMIDA CELL LTD. 和 其子公司

合并财务报表附注

千美元(股票和 每股数据除外,除非另有说明)

注释 12:- 所得税

| a. | 适用于 公司收入的税率: |

| 1. | 公司税率 |

2022年和2021年,以色列母公司的应纳税所得额 需按23%的税率缴纳以色列公司税。

子公司 根据其居住国的税法征税。

| 2. | 所得税优惠 |

根据1959年《鼓励资本投资法》(“投资法”), 收入受税收优惠,该法为符合特定要求和标准的以色列公司提供税收优惠 。在最近 的几十年中,《投资法》经历了某些修正和改革。

以色列议会 颁布了《投资法》改革,自2011年1月起生效。根据改革,统一税率适用于有资格获得 “优先企业” 地位的公司。为了有资格获得优先企业资格,公司必须满足最低 要求,以证明其对该国的经济增长做出了贡献,并且是国内生产总值 产品的竞争因素。

从2017年开始,该公司在以色列的 业务选择了 “首选企业” 地位。

向优先企业发放的 优惠包括降低的税率。作为5777-2016年《经济效率法》(实现2017-2018年预算年度预算目标的立法修正案)的一部分,从2017年起,A区的税率将为7.5%。在其他地区, 的税率为 16%。外围地区的优先企业将有资格获得投资中心补助金以及适用的 减税率。

| b. | 1969 年《鼓励工业法》 (税收): |

根据该法,公司拥有 的 “工业公司” 地位。根据这种状况以及根据该法规发布的法规, 公司有权申请扣除工业活动中使用的设备的加速折旧,这在 根据法律颁布的法规中确定。公司还有权摊销用于企业 开发或推广的专利或专有技术使用权,扣除上市股票发行费用并在特定条件下提交合并财务报表。

F-27

770

GAMIDA CELL LTD. 和 其子公司

合并财务报表附注

千美元(股票和 每股数据除外,除非另有说明)

注释12:- 所得税(续)

| c. | 损失的组成部分如下: |

年已结束 | ||||||||

| 2022 | 2021 | |||||||

| 国内 | $ | 66,137 | $ | 55,853 | ||||

| 国外 | 13,238 | 33,940 | ||||||

| $ | 79,375 | $ | 89,793 | |||||

| d. | 结转净营业亏损: |

截至2022年12月31日,公司的 净营业亏损和用于纳税目的的资本亏损总额分别约为274,384美元和507美元, 可以无限期结转并抵消未来的应纳税所得额。

截至2022年12月 31日,该子公司的净营业亏损结转额为37,458美元,用于联邦税收目的。

| e. | 最终税收评估: |

公司截至2017纳税年度的 税收评估被视为最终评估。

| f. | 递延税: |

公司提供了 全额估值补贴,以将递延所得税资产减少到其估计的可变现价值,因为 所有递延所得税资产很可能无法变现。

F-28

771

GAMIDA CELL LTD. 和 其子公司

合并财务报表附注

千美元(股票和 每股数据除外,除非另有说明)

附注13:- 基本和摊薄后的每股净亏损

每股普通股的基本 净亏损是通过将每个报告期的净亏损除以每年已发行普通股 的加权平均数计算得出的。根据澳大利亚证券交易委员会第260-10号 “每股收益”,每股普通股摊薄净亏损的计算方法是将每个报告期的净亏损除以该期间已发行普通股的加权 平均数,加上 期间视为已发行的摊薄潜在普通股。该公司在截至2022年12月 31日的年度中出现亏损;因此,由于其反稀释作用,所有可能具有稀释性的普通股都被排除在外。

用于计算每股净亏损的股份数量和亏损的详细信息:

| 截至12月31日的年度 | ||||||||||||||||

| 2022 | 2021 | |||||||||||||||

| 加权

个数 股 |

净亏损 | 加权

个数 股 |

净亏损 | |||||||||||||

| 用于计算基本和摊薄后的净亏损 | 63,826,295 | $ | 79,375 | 59,246,803 | $ | 89,793 | ||||||||||

截至2022年12月31日和2021年12月31日的三个月和九个月 的所有 未偿还的可转换优先票据期权、认股权证、已发行股票期权和限制性股票均不包括在摊薄后的每股净亏损的计算范围内,因为所有此类证券 在所有列报期内均具有反稀释性。计算每股 股摊薄后净亏损时不包括的潜在股票总数如下:

年已结束 | ||||||||

| 2022 | 2021 | |||||||

| 可转换优先票据 | 4,904,318 | 3,690,763 | ||||||

| 认股证 | 1,670,373 | 3,313,512 | ||||||

| 出色的股票期权 | 5,396,583 | 4,349,876 | ||||||

| 限制性股票 | 1,289,395 | 233,475 | ||||||

| 总计 | 13,260,669 | 11,587,626 | ||||||

F-29

772

GAMIDA CELL LTD. 和 其子公司

合并财务报表附注

千美元(股票和 每股数据除外,除非另有说明)

注 14: 后续事件

| 1. | 2023 年 3 月 10 日 10 日,加州金融保护与创新部 关闭了硅谷银行(“SVB”),该部任命联邦存款保险公司 (“FDIC”)为收款人。截至2023年3月31日,公司对SVB的风险敞口不大,主要包括惯常的商业相关存款,公司无法收回的任何金额的影响都不会对正在进行的业务活动造成重大干扰 。 |

| 2. | 2023年, 公司通过 自动柜员机发行310万股普通股,额外筹集了500万澳元,平均公开发行价格为1.61美元。 |

| 3. | 2023年3月27日,公司对其业务进行了战略重组 ,优先推出omidubicel,以确保如果获得批准,可能受益的患者将有机会获得 治疗。在这次战略重组中,公司已采取果断行动,以:(1)优先考虑资源用于 的推出;(2)全面减少开支;(3)寻求潜在的商业或战略合作伙伴关系,以最大限度地提高患者获得omidubicel的机会,这种可能挽救生命的疗法。为了减少运营开支,公司将:(1) 暂停其工程化 NK 细胞疗法临床前产品线的开发,包括 GDA-301、GDA-501 和 GDA-601,同时保留该知识产权的权利; (2) 裁员17%,受影响的大多数员工人数与临床前NK 细胞疗法候选产品的停产有关;(3) 公司还将关闭在耶路撒冷的业务并将以色列的业务整合到其位于基里亚特加特的最先进的 制造工厂。 |

- - - - - - - - - - - - - -

F-30

773

目录

| 页面 | |||

| 第一部分财务信息 | 1 | ||

| 第 1 项。财务报表。 | 1 | ||

| 简明合并资产负债表 | 2 | ||

| 简明合并运营报表 | 4 | ||

| 简明的 股东赤字变动综合报表 | 5 | ||

| 股东权益变动简明合并报表 | 6 | ||

| 简明合并现金流量表 | 7 | ||

| 简明合并财务报表附注 | 9 | ||

| 第 2 项。管理层对财务状况和经营业绩的讨论和分析。 | |||

| 第 3 项。关于市场风险的定量和定性披露。 | |||

| 第 4 项。控制和程序。 | |||

| 第二部分-其他信息 | |||

| 第 1 项。法律诉讼。 | |||

| 第 1A 项。风险因素。 | |||

| 第 2 项。未注册的股权证券销售和所得款项的使用。 | |||

| 第 3 项。优先证券违约。 | |||

| 第 4 项。矿山安全披露。 | |||

| 第 5 项。其他信息。 | |||

| 第 6 项。展品。 | |||

| 签名 | |||

i

774

商标和商品名称

除非上下文另有要求 ,否则 “Gamida”、“Gamida Cell”、“我们”、“我们的” 或 “公司” 是指Gamida Cell Ltd.及其全资子公司Gamida Cell Inc.

Gamida Cell和Omisirge 是我们的商标,我们在本10-Q表季度报告或季度报告中使用了这些商标。本季度报告还包括属于其他组织财产的商标、 商品名和服务商标。仅为方便起见,本季度报告中提及的 我们的商标和商品名称均不带有® 或™ 符号,但这些提法并不旨在以任何方式表明 我们不会在适用法律的最大范围内主张我们的权利或适用许可人对我们的商标 和商标名称的权利。我们使用或展示其他公司的商品名称或商标无意暗示与任何其他公司的关系、 或对我们的认可或赞助。

ii

775

第一部分财务 信息

第 1 项。财务报表。

Gamida 细胞有限公司及其子公司

中期合并财务报表

截至2023年9月30日

以千美元计

未经审计

索引

| 页面 | |

| 简明合并资产负债表 | 2 |

| 简明合并运营报表 | 4 |

| 股东权益(赤字)变动简明合并报表 | 5 |

| 简明合并现金流量表 | 7 |

| 简明合并财务报表附注 | 9 |

1

776

简化 合并资产负债表

以千美元计

| 9月30日 | 十二月三十一日 | |||||||||||

| 注意 | 2023 | 2022 | ||||||||||

| 未经审计 | ||||||||||||

| 资产 | ||||||||||||

| 流动资产: | ||||||||||||

| 现金和现金等价物 | $ | 60,431 | $ | 64,657 | ||||||||

| 短期限制性存款 | 2,723 | - | ||||||||||

| 库存 | 2,324 | - | ||||||||||

| 应收账款 | 676 | - | ||||||||||

| 预付费用和其他流动资产 | 2,355 | 1,889 | ||||||||||

| 流动资产总额 | 68,509 | 66,546 | ||||||||||

| 非流动资产: | ||||||||||||

| 限制性存款 | 377 | 3,668 | ||||||||||

| 财产、厂房和设备,净额 | 42,667 | 44,319 | ||||||||||

| 经营租赁使用权资产 | 3 | 3,706 | 7,024 | |||||||||

| 遣散费基金 | 1,288 | 1,703 | ||||||||||

| 其他长期资产 | 1,201 | 1,513 | ||||||||||

| 非流动资产总额 | 49,239 | 58,227 | ||||||||||

| 总资产 | $ | 117,748 | $ | 124,773 | ||||||||

附注是 简明合并财务报表的组成部分。

2

777

简化 合并资产负债表

千美元 (股票和每股数据除外)

| 9月30日 | 十二月三十一日 | |||||||||||

| 注意 | 2023 | 2022 | ||||||||||

| 未经审计 | ||||||||||||

| 负债和股东权益(赤字) | ||||||||||||

| 流动负债: | ||||||||||||

| 贸易应付账款 | $ | 1,664 | $ | 6,384 | ||||||||

| 员工和应计工资 | 6,058 | 5,300 | ||||||||||

| 经营租赁负债 | 3 | 1,497 | 2,648 | |||||||||

| 可转换优先票据的应计利息 | 4 | 710 | 1,652 | |||||||||

| 应计费用和其他流动负债 | 10,725 | 8,891 | ||||||||||

| 流动负债总额 | 20,654 | 24,875 | ||||||||||

| 非流动负债: | ||||||||||||

| 可转换优先票据,净额 | 4, 5 | 81,419 | 96,450 | |||||||||

| 认股权证责任 | 5 | 11,610 | - | |||||||||

| 应计遣散费 | 1,381 | 1,914 | ||||||||||

| 长期经营租赁负债 | 3 | 2,302 | 4,867 | |||||||||

| 其他长期负债 | - | 4,690 | ||||||||||

| 非流动负债总额 | 96,712 | 107,921 | ||||||||||

| 或有负债和承付款 | 6 | |||||||||||

| 股东权益(赤字): | 7, 8 | |||||||||||

| 股本- | ||||||||||||

| 面值为0.01新谢克尔的普通股——授权:截至2023年9月30日(未经审计)和2022年12月31日,已发行股份:分别为132,083,914和74,703,030股和74,703,030股;已发行股份:截至2023年9月30日(未经审计)和12月31日的131,931,600股和74,583,026股,分别是 2022 年 | 357 | 211 | ||||||||||

| 面值为0.01新谢克尔的国库普通股——截至2023年9月30日(未经审计)和2022年12月31日分别为152,314股和120,004股 | * | * | ||||||||||

| 额外的实收资本 | 471,012 | 408,598 | ||||||||||

| 累计赤字 | (470,987 | ) | (416,832 | ) | ||||||||

| 股东权益总额(赤字) | 382 | (8,023 | ) | |||||||||

| 负债和股东权益总额(赤字) | $ | 117,748 | $ | 124,773 | ||||||||

| * | 代表低于 1 美元。 |

附注是简明合并 财务报表的组成部分。

3

778

简明的 合并运营报表

以千美元计

三个月已结束 9月30日 | 九个月已结束 9月30日 | |||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||

| 未经审计 | ||||||||||||||||

| 净收入 | $ | 673 | $ | - | $ | 673 | $ | - | ||||||||

| 销售成本 | 626 | - | 626 | - | ||||||||||||

| 研发费用,净额 | 4,248 | 9,864 | 21,776 | 31,732 | ||||||||||||

| 销售、一般和管理 | 13,837 | 7,197 | 34,691 | 22,698 | ||||||||||||

| 运营费用总额 | 18,085 | 17,061 | 56,467 | 54,430 | ||||||||||||

| 总营业亏损 | 18,038 | 17,061 | 56,420 | 54,430 | ||||||||||||

| 财务(收入)支出,净额 | (16,519 | ) | 741 | (2,265 | ) | 2,149 | ||||||||||

| 净亏损 | $ | 1,519 | $ | 17,802 | $ | 54,155 | $ | 56,579 | ||||||||

| 归属于普通股股东的每股净亏损,基本亏损和摊薄后 | $ | 0.01 | $ | 0.29 | $ | 0.53 | $ | 0.95 | ||||||||

| 用于计算归属于普通股股东的每股净亏损(基本亏损和摊薄后)的加权平均股票数 | 124,236,300 | 60,440,765 | 101,479,968 | 59,821,655 | ||||||||||||

附注是简明合并 财务报表的组成部分。

4

779

股东 权益变动简明合并报表

以 千美元计(股票和每股数据除外)

| 截至 2023 年 9 月 30 日的三个 个月(未经审计) | ||||||||||||||||||||||||

| 普通股 | 财政部 | 额外 付费 | 累积的 | 股东总数 | ||||||||||||||||||||

| 数字 | 金额 | 股份 | 首都 | 赤字 | 公平 | |||||||||||||||||||

| 截至 2023 年 6 月 30 日的余额 | 112,274,165 | $ | 305 | $ | * | $ | 443,450 | $ | (469,468 | ) | $ | (25,713 | ) | |||||||||||

| 发行限制性股票单位后发行 普通股 | 236,629 | 1 | - | 1 | - | 2 | ||||||||||||||||||

| 国库 股票 | (868 | ) | * | * | - | - | * | |||||||||||||||||

| 行使 期权 | 820 | * | - | * | - | * | ||||||||||||||||||

| 普通股的发行 ,扣除发行费用** | 18,888,325 | 51 | - | 25,596 | - | 25,647 | ||||||||||||||||||

| 2022年票据普通股的发行 | 532,529 | * | - | 589 | - | 589 | ||||||||||||||||||

| 基于股份的 薪酬 | - | - | - | 1,376 | - | 1,376 | ||||||||||||||||||

| 损失 | - | - | - | - | (1,519 | ) | (1,519 | ) | ||||||||||||||||

| 截至 2023 年 9 月 30 日的余额 | 131,931,600 | 357 | * | 471,012 | (470,987 | ) | 382 | |||||||||||||||||

| 截至 2023 年 9 月 30 日的九个 个月(未经审计) | ||||||||||||||||||||||||

| 普通 股 | 财政部 | 额外 已付款 | 累积的 | 股东总数 | ||||||||||||||||||||

| 数字 | 金额 | 股份 | 首都 | 赤字 | 公平 | |||||||||||||||||||

| 截至 2022 年 12 月 31 日的余额 | 74,583,026 | $ | 211 | $ | * | $ | 408,598 | $ | (416,832 | ) | $ | (8,023 | ) | |||||||||||

| 发行限制性股票单位后发行 普通股 | 348,998 | 1 | - | 1 | - | 2 | ||||||||||||||||||

| 库存股 | (32,310 | ) | * | * | - | - | * | |||||||||||||||||

| 行使期权 | 1,066 | * | - | * | - | * | ||||||||||||||||||

| 普通股的发行 ,扣除发行费用*** | 46,671,195 | 127 | - | 41,118 | - | 41,245 | ||||||||||||||||||

| 2022年票据普通股的发行 | 10,326,355 | 18 | - | 16,953 | - | 16,971 | ||||||||||||||||||

| 行使认股权证 责任 | 33,270 | * | - | 45 | - | 45 | ||||||||||||||||||

| 基于股份的 薪酬 | - | - | - | 4,297 | - | 4,297 | ||||||||||||||||||

| 损失 | - | - | - | - | (54,155 | ) | (54,155 | ) | ||||||||||||||||

| 截至 2023 年 9 月 30 日的余额 | 131,931,600 | 357 | * | 471,012 | (470,987 | ) | 382 | |||||||||||||||||

| * | 代表低于 1 美元。 |

| ** | 发行成本约为793美元。 |

| *** | 发行成本约为2,951美元。 |

附注是简明合并 财务报表的组成部分。

5

780

股东权益变动简明合并报表

千美元(股票和每股数据除外)

| 截至2022年9月30日的三个 个月(未经审计) | ||||||||||||||||||||||||

| 普通 股 | 财政部 | 额外 已付款 | 累积的 | 股东总数 | ||||||||||||||||||||

| 数字 | 金额 | 股份 | 首都 | 赤字 | 公正 | |||||||||||||||||||

| 截至 2022 年 6 月 30 日的余额 | 59,977,188 | $ | 169 | $ | * | $ | 383,915 | $ | (376,234 | ) | $ | 7,850 | ||||||||||||

| 国库 股票 | (3,085 | ) | - | * | * | - | * | |||||||||||||||||

| 普通股的发行 ,扣除发行费用** | 14,406,707 | 41 | - | 22,173 | - | 22,214 | ||||||||||||||||||

| 基于股份的 薪酬 | - | - | - | 1,299 | - | 1,299 | ||||||||||||||||||

| 损失 | - | - | - | - | (17,802 | ) | (17,802 | ) | ||||||||||||||||

| 截至2022年9月30日的余额 | 74,380,810 | $ | 210 | $ | * | $ | 407,387 | $ | (394,036 | ) | $ | 13,561 | ||||||||||||

| 截至2022年9月30日的九个月(未经审计) | ||||||||||||||||||||||||

| 普通股 | 财政部 | 额外 已付款 | 累积的 | 股东总数 | ||||||||||||||||||||

| 数字 | 金额 | 股份 | 首都 | 赤字 | 公正 | |||||||||||||||||||

| 截至2021年12月31日的余额 | 59,970,389 | $ | 169 | $ | - | $ | 381,225 | $ | (337,457 | ) | $ | 43,937 | ||||||||||||

| 授出限制性股票 | 3,600 | * | - | * | - | * | ||||||||||||||||||

| 库存股 | (85,770 | ) | - | * | * | - | * | |||||||||||||||||

| 行使期权 | 47,426 | * | - | 76 | - | 76 | ||||||||||||||||||

| 普通股的发行,扣除发行费用*** | 14,445,165 | 41 | - | 22,257 | - | 22,298 | ||||||||||||||||||

| 基于股份的薪酬 | - | - | - | 3,829 | - | 3,829 | ||||||||||||||||||

| 损失 | - | - | - | - | (56,579 | ) | (56,579 | ) | ||||||||||||||||

| 截至2022年9月30日的余额 | 74,380,810 | $ | 210 | $ | * | $ | 407,387 | $ | (394,036 | ) | $ | 13,561 | ||||||||||||

| * | 代表低于 1 美元。 |

| ** | 发行成本约为2,079美元。 |

| *** | 发行成本约为2,081美元。 |

附注是简明合并 财务报表的组成部分。

6

781

现金流简明合并报表

以千美元计

九个月已结束 9月30日 | ||||||||

| 2023 | 2022 | |||||||

| 未经审计 | ||||||||

| 来自经营活动的现金流: | ||||||||

| 损失 | $ | (54,155 | ) | $ | (56,579 | ) | ||

| 为将亏损与经营活动中使用的净现金进行核对而进行的调整: | ||||||||

| 不动产、厂房和设备的折旧 | 1,024 | 391 | ||||||

| 融资费用(收入),净额 | 61 | (2,461 | ) | |||||

| 基于股份的薪酬 | 4,297 | 3,829 | ||||||

| 认股权证负债公允价值的变化 | (9,143 | ) | - | |||||

| 可转换票据公允价值的变化 | 1,039 | - | ||||||

| 认股权证发行成本 | 1,733 | - | ||||||

| 债务折扣和发行成本的摊销 | 625 | 582 | ||||||

| 资产和负债的变化: | ||||||||

| 库存 | (92 | ) | - | |||||

| 经营租赁使用权资产 | 2,020 | 1,922 | ||||||

| 经营租赁负债 | (2,417 | ) | (2,395 | ) | ||||

| 应收账款增加 | (676 | ) | - | |||||

| 增加(减少)应计遣散费,净额 | (118 | ) | 23 | |||||

| 预付费用和其他资产(增加)减少 | (239 | ) | 1,719 | |||||

| 贸易应付账款减少 | (4,720 | ) | (6,355 | ) | ||||

| 应计费用和其他负债增加(减少) | (2,096 | ) | 5,079 | |||||

| 用于经营活动的净现金 | (62,857 | ) | (54,245 | ) | ||||

| 来自投资活动的现金流: | ||||||||

| 购买不动产、厂房和设备 | (833 | ) | (2,865 | ) | ||||

| 购买有价证券 | - | (4,557 | ) | |||||

| 有价证券到期所得的收益 | - | 37,972 | ||||||

| 限制性存款的收益 | 294 | 500 | ||||||

| 由(用于)投资活动提供的净现金 | (539 | ) | 31,050 | |||||

附注是简明合并 财务报表的组成部分。

7

782

现金流简明合并报表

以千美元计

九个月已结束 9月30日 | ||||||||

| 2023 | 2022 | |||||||

| 未经审计 | ||||||||

| 来自融资活动的现金流: | ||||||||

| 行使认股权证的收益 | 45 | - | ||||||

| 行使期权的收益 | - | 76 | ||||||

| 可转换优先票据的本金支付 | (1,142 | ) | - | |||||

| 股票发行和认股权证负债的收益,净额 | 60,267 | 22,298 | ||||||

| 融资活动提供的净现金 | 59,170 | 22,374 | ||||||

| 现金和现金等价物减少 | (4,226 | ) | (821 | ) | ||||

| 期初的现金和现金等价物 | 64,657 | 55,892 | ||||||

| 期末的现金和现金等价物 | $ | 60,431 | $ | 55,071 | ||||

| 重大非现金交易: | ||||||||

| 以信贷方式购买不动产、厂房和设备 | $ | - | $ | 281 | ||||

| 现金流信息的补充披露: | ||||||||

| 支付利息的现金 | $ | (5,685 | ) | $ | (4,406 | ) | ||

附注是简明合并 财务报表的组成部分。

8

783

GAMIDA CELL LTD.及其子公司

简明合并财务报表附注

以千美元计 美元(股票和每股数据除外,除非另有说明)

注意 1:一般信息

| a. | Gamida Cell Ltd.(以下简称 “公司”)成立于1998年,是细胞疗法的先驱,致力于将细胞转化为强大的疗法。该公司将利用烟酰胺(“NAM”)特性的专有扩展平台 应用于包括脐带血衍生细胞和自然杀伤(NK)细胞在内的异基因细胞来源 ,以创建细胞 候选疗法,并有可能重新定义护理标准。 |

| b. | 2023 年 4 月 17 日,美国食品药品监督管理局批准了公司的异基因 细胞疗法 Omisirge(omidubicel-onlv),用于 12 岁 及以上患有血液系统恶性肿瘤的成人和儿童患者,他们计划在骨髓消融调节后进行脐带血移植 ,以缩短中性粒细胞恢复和发病时间 的感染。此外,该公司已将其NAM细胞扩张技术应用于NK 细胞,以开发其最初的NK候选产品 GDA-201,这是一种正在研究的、基于NK细胞的 免疫疗法,用于治疗血液系统肿瘤和实体瘤,与标准 护理抗体疗法联合使用。 |

| c. | 2023年3月,该公司宣布对其业务活动进行战略性调整 ,将主要重点放在Omisirge的商业推出上。 |

| d. | 2023年10月,公司公布了来自10名CD20阳性非霍奇金 淋巴瘤患者的早期数据,这些患者属于正在进行的针对NK 细胞疗法候选药物 GDA-201 的多中心1/2期研究的前三组。该研究旨在评估安全性并确定 最大耐受剂量。 |

患者接受了大量预治疗,前期平均接受了六种疗法,包括CAR-T细胞疗法(六名患者)和造血 干细胞移植(四名患者)。初步结果显示,五名患者的靶损明显缩小;疗效评估 显示两名患者完全缓解,两名患者出现部分反应,一名患者病情稳定。在使用高达 1x10 剂量治疗的 10 名患者中,未报告剂量限制毒性 8与利妥昔单抗联合使用的 GDA-201 细胞/千克。

活动似乎依赖于剂量,队列 3 中的三名患者 中有两名出现反应。该研究第一阶段部分的第四个也是最后一个队列,目标剂量水平为2x108cells/kg, 目前正在注册中;但是,该公司不计划进行第1/2期研究的第二阶段部分。

| e. | 在 于2023年4月美国食品药品管理局批准Omisirge之前,该公司将几乎所有的精力 都用于研发活动。在这些活动中,公司 出现了营业亏损,并预计此类亏损将在可预见的将来持续下去。 截至2023年9月30日,该公司的累计赤字为470,987美元,截至2023年9月30日的九个月中,来自经营活动的负 现金流为62,857美元。该公司的管理计划是寻求战略合作伙伴关系,以支持 Omisirge的商业化,或根据需要寻求额外融资为其运营提供资金 ,直到实现正现金流。但是,无法保证 资本融资 和/或战略交易将提供给公司,即使有,也无法保证 会按照公司可接受的条件还是按所需金额进行。 |

9

784

注 1:概述(续)

| f. | 这些 条件使人们严重怀疑该公司是否有能力继续作为经营 企业。未经审计的简明合并财务报表不包括在 公司无法继续经营的情况下对账面金额和资产负债分类进行的任何调整 。 |

| g. | 公司拥有一家全资美国子公司Gamida Cell Inc.(“子公司”), 根据特拉华州的法律于2000年注册成立。该公司有 一个运营部门和报告单位。该子公司的成立是为了协助公司产品在美国实现商业化 。 |

注 2:重要的会计政策

| a. | 财务报表列报的依据 : |

所附未经审计的简明合并财务报表是根据美利坚合众国普遍接受的中期财务信息会计原则(“美国公认会计原则”)编制的。根据美国证券交易委员会中期财务报告的 规则和条例,通常根据公认会计原则编制的财务报表中包含的某些信息或脚注 披露已被压缩或省略。因此,它们不包括完整列报财务状况、经营业绩或现金流所需的所有信息和脚注 。管理层认为,未经审计的简明合并财务报表所附的 包括所有调整,包括正常的经常性调整, 这些调整是公允列报所列期间的财务状况、经营业绩和现金流所必需的。

随附的未经审计的简明合并财务报表应与公司于2023年3月31日向美国证券交易委员会提交的截至2022年12月31日的10-K表年度报告 一起阅读。中期业绩不一定表示任何其他中期或整个财政年度的预期业绩。

| b. | 使用 的估计值: |

按照美国公认会计原则编制未经审计的简明财务报表要求管理层做出影响合并财务报表和附注中报告的金额的估计、判断 和假设。公司 管理层认为,根据作出估计、判断和假设时获得的信息,所使用的估计、判断和假设是合理的。这些估计、判断和假设可能会影响合并 财务报表日报告的资产和负债金额,以及报告期内报告的支出金额。估算值可能包括:收入确认,例如 ,例如所售产品的回报、股票薪酬、库存和长期资产减值。实际结果可能与 这些估计值有所不同。

10

785

注 2:重要会计政策(续)

| c. | 库存: |

存货按成本或可变现净值中较低者列报。 公司定期评估其实现库存价值的能力。如果库存被认为受损,如果公司疗法的实际需求 恶化,或者市场条件不如预期,则可能需要库存储备或 注销。

在 截至2023年9月30日的三个月和九个月期间,记录了为临近到期日的缓慢流动库存准备金和 库存注销。

| d. | 收入 确认: |

收入 根据ASC 606进行确认。当承诺的商品或 服务的控制权移交给客户时,将确认与客户签订合同的收入,金额反映公司为换取 这些商品或服务而预期获得的对价。

公司的收入由来自Omisirge销售的产品收入组成。Gamida Cell在美国 州拥有独家分销商,并以Flash Title模式向该客户进行销售,即第三方合作伙伴拥有所有权,但不处理物理 存储或分销。客户反过来将产品转售给移植中心,同时还管理订单到现金的流程。

为了 确定公司认定属于主题606范围的安排的收入确认,公司将执行以下五个步骤 :

| (i) | 识别 与客户签订的合同: |

公司与客户签订了一份可强制执行的合同,该合同(1)定义了双方在产品交付和支付 方面的权利,(2)合同具有商业实质,(3)公司根据付款人支付承诺对价的意图和能力,确定收取此类产品的几乎所有对价 是可能的。

| (ii) | 确定 合同中的履约义务: |

公司的销售合同包括Omisirge的交付,Omisirge代表公司根据每份合同 承担的单一履约义务。

| (iii) | 确定 交易价格: |

交易价格是 根据公司为换取向客户提供产品而有权获得的对价确定的。在 交易价格包含可变对价的范围内,公司根据 可变对价的性质,使用预期价值法或最可能的金额法来估算应在净可变现价值中包括 的可变对价金额。如果根据公司的判断, 未来合约下的累计收入可能不会发生重大逆转,则交易价格中包含可变对价。

产品 收入是在交付给移植 中心时确认的,扣除与某些补贴和应计金额相关的可变对价。

11

786

注2: 重要会计政策(续)

| (iv) | 将 交易价格分配给合同中的履约义务: |

如果 合约包含单一履约义务,则整个交易价格将分配给单一履约义务。

| (v) | 当实体履行履约义务时(或作为)确认 收入: |

当或通过将承诺的商品或服务的控制权移交给客户来履行履约义务时,即确认收入 。控制 要么在一段时间内进行转账,要么在某个时间点进行转账,这会影响收入的记录时间。

来自产品销售的收入 在产品控制权移交之时予以确认,也就是交付给 移植中心的时候。

| e. | 应收账款: |

公司的应收账款余额由应付给单一客户的产品销售金额组成,该客户是公司在美国的Omisirge独家分销商 。在 Flash Title 模式下,由第三方合作伙伴取得所有权, 不处理物理存储或分发。Gamida Cell向该客户销售产品,然后由该客户将产品转售给移植中心, 同时还管理订单到现金的流程。

| f. | 销售成本 : |

2023年的销售成本是归因于Omisirge生产的直接成本 ,包括原材料、生产、劳动力以及某些维护和间接制造 管理费用、与每批产品直接相关的质量测试以及与Gamida Cell为生产Omisirge而购买的制造 设施相关的资本支出折旧。它还包括任何批次失败损失和特许权使用费支出。Omisirge 的销售成本 将在发生时予以确认。

| g. | 销售、 一般和管理: |

从 2023 年 7 月 1 日起,公司对运营 支出报告进行了修改,以反映公司向商业阶段的过渡,所有运营成本现在列报为 研发费用或销售、一般和管理 (SG&A) 费用。对于2022年和2023年前两个季度,先前报告的商业、一般和管理成本合并为销售和收购费用。除了商业和 一般和管理成本外,销售和收购还包括某些间接制造和质量支出、产能过剩成本 和医疗事务支出。产能过剩成本反映了产生的人力和制造管理费用,但由于我们的工厂配备了满足来年预期需求的员工,因此在此期间并未吸收销售成本 。

| h. | 最近 采用了会计准则: |

2016年6月,财务会计准则委员会发布了ASU 2016-13年度《金融工具——信用损失(主题326):金融工具信用损失的衡量》。 亚利桑那州立大学2016-13年度修订了减值模型,使用预期损失方法取代目前使用的已发生损失方法 ,这将使损失得到更及时的确认。话题 326 自 2023 年 1 月 1 日起对公司生效。自 2023 年 1 月 1 日起,公司采用了该标准。该准则的采用没有对财务报表产生影响。

12

787

注 3:租赁

公司签订的运营租约主要用于其生产工厂、实验室和办公室。租约的剩余 租赁期限最长为五年,除非在租赁开始时认为 续约具有合理的确定性,否则公司在确定租赁期限时不假设续约。

运营租赁成本的组成部分如下:

三个月已结束 9月30日 | 九个月已结束 9月30日 | |||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||

| 未经审计 | ||||||||||||||||

| 运营租赁成本 | $ | 746 | $ | 676 | $ | 1,906 | $ | 2,093 | ||||||||

| 短期租赁成本 | - | 8 | 82 | 92 | ||||||||||||

| 租赁费用总额 | $ | 746 | $ | 684 | $ | 1,988 | $ | 2,185 | ||||||||

与经营租赁相关的补充资产负债表信息如下:

九个月已结束 9月30日 | ||||

| 未经审计 | ||||

| 加权平均剩余租赁期限(以年为单位) | 3.16 | |||

| 加权平均折扣率 | 2.80 | % | ||

租赁负债的到期日 如下:

| 2023年9月30日 | ||||

| 未经审计 | ||||

| 2023 | $ | 624 | ||

| 2024 | 1,203 | |||

| 2025 | 1,071 | |||

| 2026 | 710 | |||

| 此后 | 541 | |||

| 未贴现的租赁付款总额 | 4,149 | |||

| 减去——归算利息 | (350 | ) | ||

| 租赁负债的现值 | $ | 3,799 | ||

13

788

注 4:可转换优先票据,净额

| a. | 2021年2月16日,子公司根据公司、子公司与威尔明顿储蓄基金协会(FSB)于2021年2月16日签订的契约(“契约”)(“契约”),发行了2026年到期的可转换优先票据(“2021年票据”) ,本金总额为7500万美元。2021年票据每半年支付 的利息,年利率为5.875%。2021年票据将于2026年2月15日到期,除非 根据其条款提前转换、兑换或回购。 |

在 遵守契约规定的前提下,2021年票据的持有人有权在紧接2026年2月15日之前的第二个预定 交易日营业结束之前,将任何1,000美元或其整数倍数 的2021年票据或部分票据转换为公司的普通股,初始转换率为2021年票据本金1,000美元56.3063股(相当于每股交易价格为17.76美元)。转化率可能会在特定事件中进行调整。

发生根本性变化(定义见契约)后,2021年票据的持有人可能要求公司 以现金回购其2021年票据的全部或部分票据,以1,000美元本金的倍数,回购价格等于2021年票据本金的100%,外加任何应计和未付利息(如果有),但不包括应计利息 在此类回购通知发布之日之后。如果发生某些被称为整体基本面变化的基本变化,则2021年票据的 转换率可能会提高。

在 遵守契约规定的前提下,如果公司上次报告的普通股收盘价至少为交易所的130%,子公司可以选择将2021年票据的全部或部分兑换为现金,其赎回价格等于待赎回的2021年票据本金的100%,外加待赎回票据 的应计和未付利息

然后,price 在任何连续的30个交易日期间内以及某些税法变更的情况下至少有20个交易日有效。

公司根据ASC 470-20 “带有转换和其他期权的债务” 对其2021年票据进行账目核算。根据ASC 815-40,2021年票据 记作按摊销成本计量的单一负债,因为没有其他嵌入式功能需要分叉和识别 作为衍生品。

| 9月30日 | 十二月三十一日 | |||||||

| 2023 | 2022 | |||||||

| 未经审计 | ||||||||

| 责任部分: | ||||||||

| 本金 | $ | 75,000 | $ | 75,000 | ||||

| 发行成本 | (4,223 | ) | (4,223 | ) | ||||

| 扣除发行成本后的净额 | 70,777 | 70,777 | ||||||

| 摊销发行成本 | 2,048 | 1,423 | ||||||

| 净账面金额 | $ | 72,825 | $ | 72,200 | ||||

14

789

注 4:可转换优先票据,净额(续)

2021年票据的 总发行成本为4,223美元,在2021年票据的期限内按7.37%的年实际利率 摊销为利息支出。

截至2023年9月30日和2022年12月31日 ,2021年票据的总估计公允价值分别为75,483美元和73,331美元。 公允价值是使用公司2023年9月30日和2022年12月31日的有效利率确定的。2021年票据的公允价值 被归类为第三级;有关更多详情,请参阅下文附注5。

| b. | 2022年12月,作为担保人的公司与子公司签订了贷款和担保 协议(“贷款协议”),由Highbridge Capital 管理有限责任公司(统称为 “Highbridge”)管理的某些基金作为贷款人(以及不时的 其他贷款机构 “贷款人”)和威尔明顿 储蓄基金协会(FSB),作为抵押代理人和行政代理人。根据 贷款协议,子公司发行了本金总额为2500万美元的可转换优先票据(“2022年票据”)。2022年票据的利息为7.5% ,按季度支付,需要按月分期付款。 |

2022年票据可由贷款人选择以每1.00美元本金0.52356股普通股的汇率兑换成普通股(相当于每股1.91美元的交易价格),以及等于所有应计和未付的 以及到期日到期的剩余票息的整体溢价。如果发生普通股分红、 重新分类以及影响普通股的某些其他基本交易,汇率可能会进行调整。此外,在某些情况下, 公司可以发行普通股以换取每月本金分期付款。

贷款协议包含惯常陈述、担保和承诺,包括2000万美元的最低流动性契约和 某些限制处置、业务和业务地点变动、并购、债务、 发行优先股、留置权、抵押账户、限制性付款、与关联公司交易、遵守法律以及 发行股本。这些限制大多数都受到某些最低门槛和例外情况的约束。当贷款协议下未偿还的本金少于500万美元时,某些负面的 契约将终止。截至2023年9月30日, ,公司遵守了此类承诺。

根据ASC 825-10, 公司在发行时选择了公允价值期权来衡量2022年票据。根据公允价值 期权,2022年票据每期按公允价值计量,运营报表中报告公允价值的变化。根据ASC 825-10的 ,由特定工具信用风险变化引起的公允价值变化将在 其他综合收益(亏损)中单独列报。

截至2023年9月30日,公司发行了9,168,058股和1,158,297股普通股,以换取清2022年票据的15,554美元的未偿本金余额和清偿1,418美元 的利息。

15

790

注 5:公允价值测量

现金 和现金等价物、限制性存款、预付费用和其他资产、贸易应付账款和应计费用及其他负债, 均按账面价值列报,账面价值近似于其公允价值,因为预计收款或付款的时间很短。 公司将现金等价物归类为第一级,2021年票据、2022年票据和认股权证负债归类为 3级,因为公司使用报价市场价格或替代定价来源和模型,利用市场可观察的输入来确定 其公允价值。

下表列出了截至2023年9月30日和2022年12月31日以公允价值计量的有关公司金融资产和负债的信息,这些信息以 的经常性公允价值计量:

| 2023 年 9 月 30 日(未经审计) | 2022年12月31日 | |||||||||||||||||||||||

| 第 1 级 | 第 3 级 | 总计 | 第 1 级 | 第 3 级 | 总计 | |||||||||||||||||||

| 金融资产: | ||||||||||||||||||||||||

| 现金和现金等价物中包含的货币市场基金 | $ | 56,222 | $ | - | $ | 56,222 | $ | 58,827 | $ | - | $ | 58,827 | ||||||||||||

| 按公允价值计量的总资产 | $ | 56,222 | $ | - | $ | 56,222 | $ | 58,827 | $ | - | $ | 58,827 | ||||||||||||

| 金融负债: | ||||||||||||||||||||||||

| 2022 注意事项 | $ | - | $ | 8,594 | $ | 8,594 | $ | - | $ | 24,250 | $ | 24,250 | ||||||||||||

| 认股权证责任 | - | 11,610 | $ | 11,610 | - | - | - | |||||||||||||||||

| 以公允价值计量的负债总额 | $ | - | $ | 20,204 | $ | 20,204 | $ | - | $ | 24,250 | $ | 24,250 | ||||||||||||

在 与2023年4月19日的普通股公开发行有关的 中,公司向某些投资者授予了认股权证,要求以每股1.35美元的行使价购买17,500,000股普通股。认股权证负债使用Black Scholes期权定价模型 进行估值,该模型被视为三级公允价值衡量标准。Black Scholes模型用于确定 认股权证公允价值的主要不可观察的输入是普通股的预期波动率。预期的波动率由 公司自己的普通股和公开认股权证定价以及公司行业内几家不相关 上市公司的平均历史股票波动率混合而成,公司认为这些股价与自己的业务相当。

下表汇总了截至2023年9月30日的认股权证负债活动:

| 认股权证责任 | ||||

| 初步测量(2023 年 4 月 21 日) | $ | 20,753 | ||

| 公允价值的变化 | (9,143 | ) | ||

| 截至2023年9月30日的余额(未经审计) | $ | 11,610 | ||

16

791

注 5:公允价值测量(续)

截至2023年9月30日和2023年4月21日,即初始计量日期 ,在认股权证负债估值中使用的 关键输入包括如下:

| 输入 | 2023年9月30日 | 四月, 21, 2023 | ||||||

| 行使价格 | $ | 1.35 | $ | 1.35 | ||||

| 当日股价 | $ | 1.03 | $ | 1.60 | ||||

| 无风险利率 | 4.6 | % | 3.7 | % | ||||

| 预期波动率 | 89 | % | 91 | % | ||||

| 股息率 | 0 | % | 0 | % | ||||

2022年票据是使用蒙特卡罗模拟分析进行估值的,以根据公司 股价的变动得出预期的未来现金流。然后,这些未来的现金流被折现为现值。与未来将贷款 本金转换为股票相关的现金流按与贷款剩余期限相称的无风险利率进行贴现。来自合同债务偿还的 未来现金流按市场收益率进行了折现。蒙特卡罗模拟的重要输入是截至2023年9月30日的 收盘股价、股票波动率分析,以及在估值日和到期日之间剩余时间内使用美国国债常数 到期利率得出的无风险利率。

截至2023年9月30日和2022年12月31日的2022年票据负债的 公允价值:

| 2022 注意事项 | ||||

| 截至2022年12月31日的余额 | $ | 24,250 | ||

| 2023 年本金支付和转换 | (16,695 | ) | ||

| 公允价值的变化 | 1,039 | |||

| 截至2023年9月30日的余额(未经审计) | $ | 8,594 | ||

截至2023年9月30日和2022年12月31日(初始计量日期 )在2022年票据负债估值中使用的 关键输入:

| 9月30日 | 十二月三十一日 | |||||||

| 2023 | 2022 | |||||||

| 未经审计 | ||||||||

| 自愿转换价格 | $ | 1.91 | $ | 1.91 | ||||

| 当日股价 | $ | 1.03 | $ | 1.29 | ||||

| 无风险利率 | 5.4 | % | 4.4 | % | ||||

| 预期波动率 | 100 | % | 75 | % | ||||

| 隐含收益率 | 31.5 | % | 32.8 | % | ||||

17

792

注 6:或有负债和承付款

| a. | 法律 诉讼: |

公司或子公司可能会不时参与正常业务过程中出现的法律诉讼和/或诉讼。 尽管无法确定这些问题的结果,但公司认为这不会对 其合并财务状况、经营业绩或现金流产生实质性影响。

| b. | 银行 担保: |

截至2023年9月30日 ,公司获得了金额为2686美元的银行担保,主要与以色列投资 中心的一笔拨款有关,该补助金需要银行担保才能确保赠款条款的履行。

| c. | 政府 补助金: |

公司已获得以色列创新局(IIA)的拨款,用于为其在以色列的研发项目提供资金,截至2023年9月30日,该公司收到了总额为37,082美元的IIA参与补助金,其中34,477美元为特许权使用费补助金,2,605美元为非特许权使用费补助金。作为回报,公司承诺按开发产品未来销售额的3-5%的利率 支付IIA特许权使用费,最高为获得补助金的100%外加按伦敦银行同业拆借利率计算的利息。 截至2023年9月30日,公司已累积了20美元的特许权使用费支出。截至2023年9月30日,公司对 IIA的或有特许权使用费负债,包括公司收到的补助金以及所有此类补助金的相关伦敦银行同业拆借利率利息,总额为43,447美元。

| d. | Lonza 定居点: |

2022年12月,公司与Lonza Netherlands B.V.(Lonza)签署了一项协议,共同终止其服务协议, ,而公司应向龙沙支付总额为8,479美元(合8,000欧元)的款项。截至2023年9月30日,公司已支付了第一笔1,594美元(1,500欧元)的 款项;额外的2646美元(合2,500欧元)将在2023年支付,剩余的4,240美元(4,000欧元)将在2024年支付 。此付款义务的美元金额是使用 2023 年 9 月 30 日 30 日欧元兑美元的汇率估算的,因为该付款义务以欧元为单位。

注 7:股东权益

| a. | 普通 股: |

遵守经修订的公司经修订和重述的公司章程,公司普通股的持有人有权收到出席公司股东大会和投票的通知,并有权在清算时参与 的股息和其他分配。

2022年9月27日 ,公司以每股1.55美元的公开发行价格发行和出售了总计12,905,000股普通股 ,总收益约为20,000美元,扣除承保折扣和 佣金和发行费用。

18

793

注7:股东 权益(续)

2023年4月19日,公司发行并出售了17,500,000股普通股,公开发行价格为每股普通股1.30美元,并附带了购买17,500,000股普通股的认股权证,总收益约为2,280万美元,扣除190万美元的 承保折扣和佣金以及发行费用。

截至2023年9月30日,该公司通过自动柜员机发行了29,171,195股股票,筹集了39,412美元的净收益, 的平均公开发行价格为每股1.39美元。

| b. | 向投资者发出的认股权证 : |

作为 其2023年4月承销的证券公开发行的一部分,公司向某些投资者发放了17,500,000份认股权证,用于购买将于2028年4月21日到期的 公司普通股。根据ASC 815-40,认股权证最初在资产负债表上被归类为负债 ,随后按公允价值计入收益,因为认股权证不被视为与公司 自有权益挂钩。认股权证负债公允价值的变动在 合并运营报表中以净额财务费用进行确认。在截至2023年9月30日的九个月中,行使了33,270份此类认股权证,以换取 公司32,270股普通股。

| c. | 国库 股票: |

在截至2023年9月30日的九个月中,公司取消了 32,310股已发行的限制性股票,从而限制性股票成为库存股。

注 8:基于股份的薪酬

| a. | 选项 计划: |

2017 年 1 月 23 日,公司董事会批准了公司的 2017 年股票激励计划(“2017 年计划”)、 以及随后向公司员工、高级管理人员和董事授予的期权。根据2017年计划,公司 最初预留发行312,867股普通股,每股面值0.01新谢克尔。2017年2月28日,公司的股东 批准了2017年计划。

2017 年计划规定向公司董事、 员工、高级职员、顾问和顾问发放奖励,包括期权、限制性股票和限制性股票单位。

2021 年 2 月 25 日和 2021 年 11 月 17 日,董事会 和股东分别批准了 2017 年计划的修订和重述。经修订的2017年计划还包含一项 “常青” 条款,该条款规定每年将自动分配普通股添加到2017年计划下可供授予的 普通股池中。根据常青条款,每年1月1日(从2022年1月1日开始),2017年计划下可用的普通股 股数量自动增加以下两者中较低者:(i)前一年最后一天已发行普通股 的4%;(ii)董事会在1月1日之前确定的金额。截至2023年9月30日 ,根据2017年计划,已预留2,025,064股股票供发行。

19

794

注8: 基于股份的薪酬(续)

公司使用二项式期权定价模型估算授予的股票期权的公允价值。期权定价模型需要 许多假设,其中最重要的是预期的股价波动率和预期的期权期限。

预期的 波动率是根据公司的历史股价和 相关行业指数中类似实体的历史波动率计算得出的。授予的期权的预期期限来自期权估值模型的输出,代表授予的期权预计到期未偿还的时间段。无风险利率基于同等期限的美国国债 的收益率。该公司历来没有派发过股息,也没有可预见的分红计划。

下表列出了截至2023年9月30日和2022年9月30日的九个月中用于股票结算股票期权 公允价值计量的二项式期权定价模型的输入:

九个月已结束 9月30日 | ||||||||

| 2023 | 2022 | |||||||

| 未经审计 | ||||||||

| 股息收益率 | 0 | % | 0 | % | ||||

| 股价的预期波动率 | 73 | % | 66%-67 | % | ||||

| 无风险利率 | 4.3 | % | 1.8% - 3.5 | % | ||||

| 预期期限(以年为单位) | 8 | 8 | ||||||

根据上述输入,在授予之日,期权的公允价值确定为每个期权0.99美元至1.85美元。

| b. | 下表汇总了截至2023年9月30日 根据修订和重述的2017年计划向员工授予的期权数量以及没有未偿还股权奖励的历史股权激励计划 及相关信息: |

的数量 选项 | 加权平均运动量 价格 | |||||||

| 截至2023年1月1日的余额 | 6,133,903 | $ | 4.62 | |||||

| 已授予 | 2,127,834 | 1.53 | ||||||

| 已锻炼 | (1,066 | ) | 0.25 | |||||

| 被没收 | (641,406 | ) | 2.61 | |||||

| 已过期 | (511,031 | ) | 5.57 | |||||

| 截至2023年9月30日的余额(未经审计) | 7,108,234 | 3.85 | ||||||

| 自 2023 年 9 月 30 日起可行使(未经审计) | 3,955,093 | 4.75 | ||||||

截至2023年9月30日 ,与股份薪酬相关的未确认成本总额为6,969美元,预计将在长达四年的时间内确认 。

20

795

注8: 基于股份的薪酬(续)

| c. | 截至 2023 年 9 月 30 日的限制性股票和限制性股票单位活动的 摘要如下: |

的数量 | 加权 平均的 授予 日期公允价值 | |||||||

| (未经审计) | (未经审计) | |||||||

| 截至 2023 年 1 月 1 日尚未归属 | 1,126,743 | $ | 3.29 | |||||

| 已授予 | 1,036,606 | 1.53 | ||||||

| 既得 | (499,894 | ) | 2.85 | |||||

| 被没收 | (333,173 | ) | 2.30 | |||||

| 截至 2023 年 9 月 30 日未归属(未经审计) | 1,330,282 | 2.33 | ||||||

| d. | 在截至2023年9月30日和2022年9月30日的三个月和九个月内确认的与公司所有股票型 奖励相关的基于股份的薪酬支出总额为 ,如下所示: |

| 截至 9 月 30 日的三个月 | 九个月已结束 9 月 30 日, | |||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||

| 未经审计 | ||||||||||||||||

| 销售费用成本 | $ | 3 | $ | - | $ | 3 | $ | - | ||||||||

| 研发费用,净额 | 230 | 533 | 1,026 | 1,551 | ||||||||||||

| 销售、一般销售和行政销售 | 1,143 | 766 | 3,268 | 2,278 | ||||||||||||

| 基于股份的薪酬总额 | $ | 1,376 | $ | 1,299 | $ | 4,297 | $ | 3,829 | ||||||||

21

796

注 9:每股基本净亏损和摊薄净亏损

每股普通股基本 净亏损的计算方法是将每个报告期的净亏损除以每年已发行普通股 的加权平均数。根据ASC第260-10号 “每股收益”,每股普通股的摊薄净亏损是通过将每个报告期的净亏损除以该期间已发行普通股的加权 平均数,加上 期间视为已发行的摊薄潜在普通股的计算方法。

计算每股亏损时使用的股份数量和亏损的详细信息 :

三个月已结束 9月30日 | 九个月已结束 9月30日 | |||||||||||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||||||||||||

| 加权

个数 股 | 净亏损 可归因于 普通的 的股份 公司 | 加权 的数量 股 | 净亏损 可归因于 普通的 的股份 公司 | 加权 的数量 股 | 净亏损 可归因于 普通的 的股份 公司 | 加权 的数量 股 | 净亏损 可归因于 普通的 的股份 公司 | |||||||||||||||||||||||||

| 未经审计 | ||||||||||||||||||||||||||||||||

| 用于计算基本损失和摊薄损失 | 124,236,300 | $ | 1,519 | 60,440,765 | $ | 17,802 | 101,479,968 | $ | 54,155 | 59,821,655 | $ | 56,579 | ||||||||||||||||||||

22

797

注 9:每股基本亏损和摊薄净亏损(续)

截至2023年9月30日和2022年9月30日的三个月和九个月 的所有 未偿还的可转换优先票据期权、认股权证、已发行股票期权和限制性股票均不包括在摊薄后的每股净亏损的计算范围内,因为所有此类证券 在所有列报期内均具有反稀释性。计算摊薄后每股净亏损 时排除的潜在股票总数如下:

三个月已结束 9月30日 | 九个月已结束 9月30日 | |||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||

| 未经审计 | ||||||||||||||||

| 可转换优先票据 | 10,876,824 | 4,222,973 | 10,876,824 | 4,222,973 | ||||||||||||

| 认股证 | 17,466,730 | 108,049 | 17,466,730 | 2,233,283 | ||||||||||||

| 出色的股票期权 | 7,083,976 | 5,189,188 | 6,774,012 | 4,964,826 | ||||||||||||

| 限制性股票 | 1,628,671 | 1,140,318 | 1,489,041 | 1,008,551 | ||||||||||||

| 总计 | 37,056,201 | $ | 10,660,528 | 36,606,607 | $ | 12,429,633 | ||||||||||

注意 10:后续事件

从2023年10月1日至2023年11月10日,公司通过自动柜员机发行706,914股普通股,额外筹集了499美元的净收益,平均公开发行价格为0.73美元。

从 2023 年 10 月 1 日到 2023 年 11 月 14 日,公司为 2022 年票据每月支付 554 美元的本金分期付款。 付款后,2022年票据的未偿本金为7,751美元。

2023 年 10 月 2 日,作为终止服务协议的一部分,公司向 Lonza 支付了 2,646 美元。更多细节请参见注释 6。

23

798