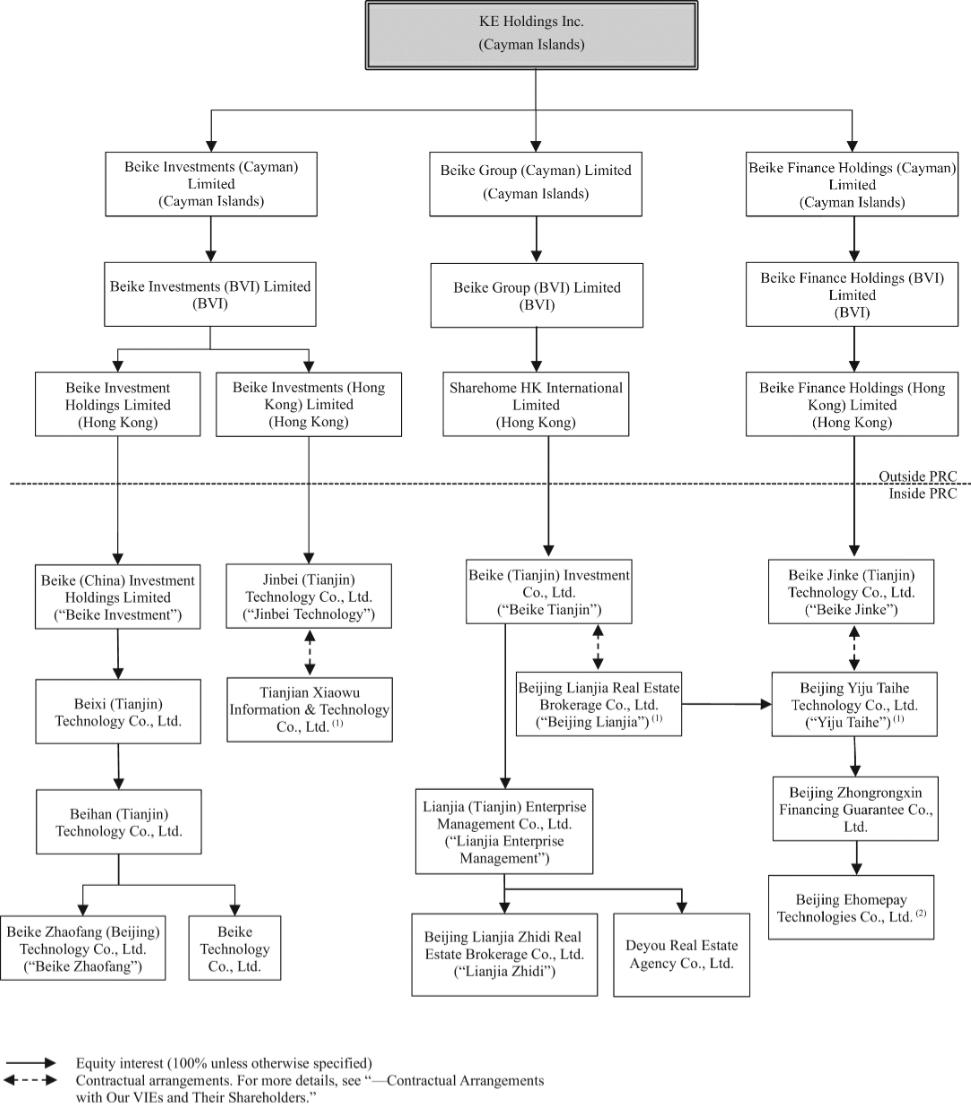

目录表

我们的收入主要来自住房交易和服务的手续费和佣金。自开始运营以来,我们经历了实质性的增长,我们的管理团队在执行我们的战略方面有着良好的记录。我们的收入从2018年的人民币286亿元增长到2019年的人民币460亿元,增长了60.6%,到2020年进一步增长了53.2%,达到人民币705亿元(108亿美元)。

我们的平台

我们推出了我们的北科2018年的平台,为住宅房地产行业和生态系统的参与者提供开放平台。它让包括购房者、卖房者、房东和租户在内的住房客户,与优质的房地产经纪品牌、门店和经纪人一起,享受顺畅的住房交易。我们的平台作为房地产开发商的创新销售渠道,也使其他生态系统参与者,如房屋装修服务提供商和金融机构,能够从我们的数据洞察和技术以及广泛的客户和代理基础中受益。我们平台的基础是ACN,通过ACN,我们通过促进经纪品牌、门店和经纪人之间的合作,规范正宗房产上市,并应用一系列合作规则,来简化整个房屋交易流程。我们还为我们的平台参与者提供各种服务模块,这些模块与ACN一起构成了适用于整个行业的可扩展基础设施。这些模块包括SaaS系统、客户前端、以社区为中心的门店网络、数据洞察和技术应用、金融服务、培训和招聘计划以及交易服务中心。

下图说明了我们平台的组成和结构:

我们为平台参与者提供的服务主要包括:

| ● | 致住房客户:作为领先的住房交易和服务平台,我们提供全面的服务,以满足住房客户不断变化的需求。这些服务主要属于三类:(1)与现房和新房销售和房屋租赁有关的经纪服务;(2)签约到成交支持和金融服务,包括安全付款、托管、抵押便利服务、所有权清理和担保、过桥贷款和其他金融解决方案;以及(3)家居翻新服务,如室内设计师推荐和家居装饰和家具工作。我们与经纪品牌、门店、代理商等服务商一起,为住房客户提供接触到中国最大的正宗房产清单,并专业、高效地牵手我们的客户贯穿于住房拥有生命周期的各个阶段。 |

55