目录

第二部分

第 5 项。注册人普通股市场、相关股东事项和发行人购买股权证券。

Allient的普通股在纳斯达克全球市场系统上市,交易代码为ALNT。截至2024年3月5日营业结束时,公司普通股的过户代理人报告的登记持有人人数为218人。

分红

在2023年和2022年期间,我们宣布定期对普通股进行季度现金分红。我们在2023年第一季度支付了0.025美元,在2023年第二、第三和第四季度支付了0.03美元,在2022年每个季度支付了0.025美元。尽管我们目前打算定期支付季度现金分红,但任何支付未来现金分红的决定都将由我们的董事会做出,并将取决于我们的收益、财务状况和其他因素。

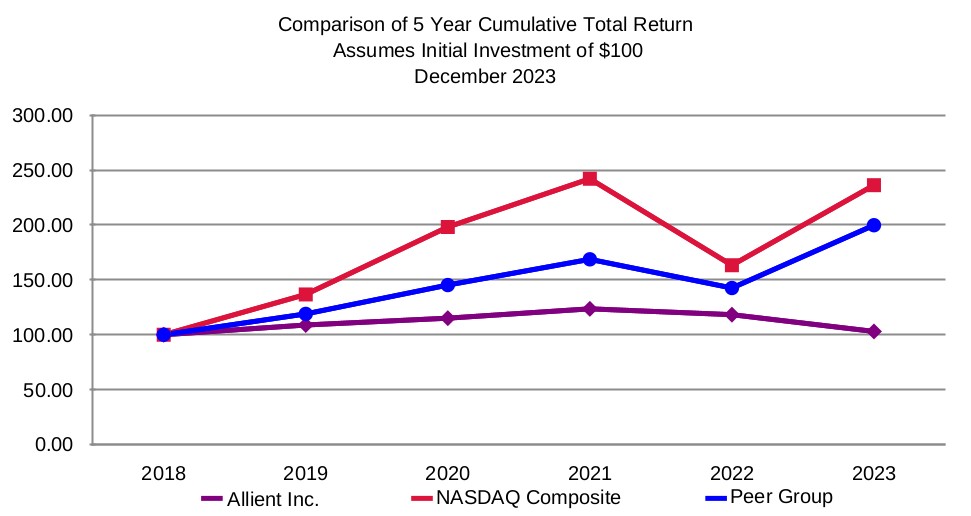

性能图

以下业绩图表和表格反映了公司累计普通股股东总回报率与纳斯达克股票市场指数和我们的定制同行集团在2018年12月31日进行的100美元投资(包括任何股息的再投资)的累计总回报率相比的五年变化。

|

| 12/31/2018 |

| 12/31/2019 |

| 12/31/2020 |

| 12/31/2021 |

| 12/31/2022 |

| 12/31/2023 | ||||||

Allient Inc. | $ | 100.00 | $ | 108.87 | $ | 115.09 | $ | 123.60 | $ | 118.28 | $ | 103.00 | ||||||

纳斯达克(美国) | $ | 100.00 | $ | 136.69 | $ | 198.10 | $ | 242.03 | $ | 163.28 | $ | 236.17 | ||||||

同行小组 | $ | 100.00 | $ | 118.97 | $ | 145.25 | $ | 168.68 | $ | 142.55 | $ | 199.73 | ||||||

上图中的同行集团包括以下股票:LSI Industries、Moog, Inc.、Onto Innovation、Preformed Line、Proto Labs, Inc.、Helios Tech Inc.、Thermon集团、Altra Industrial Motion、Astronics Corporation、Astronics Corporation、Aeroenvironment、Columbus McKinnon、富兰克林电气和N

22