证券交易委员会

华盛顿特区20549

| o | 根据第12(B)或(G)条的注册声明 |

| 《1934年证券交易法》 | |

| 或 | |

| x | 根据《公约》第13或15(D)条提交年度报告 |

| 1934年证券交易法 | |

| 截至2002年12月31日的财政年度 | |

| 或 | |

| o | 根据《公约》第13或15(D)节提交的过渡报告 |

| 1934年证券交易法 |

委托文档号: 33-18054

LVMH MO T

轩尼诗·路易威登

(注册人的确切名称,如其章程中所述)

法兰西共和国 法兰西共和国(公司或组织的管辖范围)

法国巴黎蒙田大街22号75008号 (主要行政办公室地址)

根据该法第12(B)条登记或将登记的证券:

| 每个班级的标题 | 在 上注册的每个交易所的名称 | |

| 无 | 无 |

根据该法第12(G)条登记或将登记的证券: 普通股,面值欧元(欧元)每股0.30欧元

根据该法第15(D)条规定有报告义务的证券:

无

说明截至年报所述期间结束时,S所属各发行人类别资本或普通股的流通股数量:

普通股:截至2002年12月31日的489,937,410股

用复选标记表示注册人是否:(1)在过去12个月内(或在要求注册人提交此类报告的较短时间内),(1)已提交1934年《证券交易法》第13或15(D)节要求提交的所有报告;以及(2) 在过去90天内是否符合此类提交要求。

是x否o

用复选标记表示登记人选择遵循的财务报表项目:

项目17 x项目 18 o

目录

| 页面 | ||

|

|

||

| 引言 | 1 | |

| 前瞻性陈述 | 1 | |

| 财务 和某些其他信息 | 1 | |

| 第一部分 | 2 | |

| 第 项1.董事、高级管理人员和顾问的身份 | 2 | |

| 第 项2.优惠统计和预期时间表 | 2 | |

| 第 项3.关键信息 | 2 | |

| 已选择 财务数据 | 2 | |

| 资本化和负债 | 4 | |

| 提供和使用收益的原因 | 4 | |

| 风险因素 | 4 | |

| 第 项4.公司信息 | 6 | |

| 路威酩轩的历史与发展 | 6 | |

| 业务 概述 | 7 | |

| 风险 管理政策 | 33 | |

| 组织结构 | 34 | |

| 财产、 厂房和设备 | 36 | |

| 项目 5.经营和财务回顾及展望 | 39 | |

| 经营业绩 | 39 | |

| 流动性 和资本资源 | 55 | |

| 研发 | 62 | |

| 趋势 信息 | 62 | |

| 第 项6.董事、高级管理人员和员工 | 63 | |

| 董事 和高级管理层 | 63 | |

| 补偿 | 69 | |

| 董事会 实践 | 70 | |

| 员工 | 73 | |

| 共享 所有权 | 77 | |

| 项目 7.大股东和关联方交易 | 79 | |

| 大股东 | 79 | |

| 相关的 方交易 | 82 | |

| 专家和法律顾问的兴趣 | 83 | |

| 第 项8.财务信息 | 83 | |

| 合并的 报表和其他财务信息 | 83 | |

| 重大变化 | 84 | |

| 第 项9.报价和列表 | 85 | |

| 优惠 和列表详情 | 85 | |

| 分销计划 | 86 | |

| 市场 | 86 | |

| 出售 股东 | 88 | |

| 稀释 | 88 | |

| 发行费用 | 88 | |

| 第 项10.其他信息 | 88 | |

| 股份 资本 | 88 | |

| 备忘录和公司章程 | 88 | |

| 材料 合同 | 93 | |

| 交易所 影响证券持有人的控制和其他限制 | 93 | |

| 课税 | 94 | |

| 分红 和支付代理 | 97 | |

| 专家发言 | 97 | |

| 展出的文档 | 97 | |

| 子公司 信息 | 97 | |

| 第 项11.关于市场风险的定量和定性披露 | 97 | |

| 第 项12.股权证券以外的证券说明 | 99 | |

| 第II部 | 100 | |

| 第 项13.违约、拖欠股息和拖欠 | 100 |

i

| 第 项14.对担保持有人权利和收益使用的实质性修改 | ||

| 100 | ||

| 第 项15.控制和程序 | 100 | |

| 第 项16.[已保留] | 100 | |

| 第三部分 | 101 | |

| 项目 17.财务报表 | 101 | |

| 第 项18.财务报表 | 101 | |

| 物品 19.展品 | 101 |

II

简介

前瞻性陈述

本年度报告中包含的某些 信息由前瞻性 表述组成,包括有关管理层S的 经营战略、目标、业务扩张和增长的表述, 以及一般情况下的所有表述,包括以下词语:?期望(S)、 ?将会?、?可能?、?相信(S)?、?预期(S)??和类似表述。此类陈述基于管理层S的当前观点和假设,涉及已知和未知的 风险和不确定因素,可能导致实际结果、业绩或事件与此类陈述中的陈述大不相同。 敬请读者不要过度依赖这些前瞻性的 陈述,这些陈述仅在本声明日期发表。路威酩轩集团不承担 重新发布修订后的前瞻性陈述的义务 以反映本新闻稿日期之后的事件或情况,或 以反映意外事件的发生。还敦促读者仔细审查和考虑路威酩轩集团的各种披露 这些披露试图就影响路威酩轩集团S业务的 因素向感兴趣的各方提供建议,包括本报告中第3项关键信息 第3项风险因素、第4项第3项有关公司的信息、第5项运营和财务 回顾和展望以及第11项有关市场风险的定性披露。以及路威酩轩集团向美国证券交易委员会提交的20-F表和6-K表的S定期报告。

财务和某些其他信息

LVMH 酩悦轩尼诗路易威登是Société 匿名者,根据法兰西共和国法律组织。如本文所用,除非上下文另有说明,否则LVMH是指LVMH酩悦轩尼诗路易威登及其子公司。路威酩轩集团S普通股 在巴黎泛欧交易所挂牌。路威酩轩集团S美国存托股票 在全国证券交易商自动报价系统协会(纳斯达克) 上报价,直至2002年10月18日交易结束,此后 被自愿退市。

LVMH 以欧元发布合并财务报表1. 在本年度报告中,对欧元或欧元的提及是指欧洲货币联盟11个成员国采用的单一欧洲货币,法国法郎、法郎或瑞士法郎是指法兰西共和国(法国)的货币,而对美元、欧元或美元的提及是指美国(美国)货币。

LVMH 在法国注册成立。其主要执行办事处位于巴黎75008号蒙田大道22号(电话:011-33-1-44-13-22-22)。

为方便读者,本年度报告包含按指定汇率 将某些法国法郎或欧元金额折算为美元。除另有说明外,此类电汇以法国法郎在纽约市的中午买入价 和自1999年1月1日起经纽约联邦储备银行在指定日期为海关认证的欧元 (中午买入价)进行。法国法郎和欧元之间的换算 是基于法国法郎对欧元的固定汇率 ,即6.55957法郎对1欧元。 有关汇率信息的进一步讨论,请参阅第 项 关键信息和选定的财务数据 /汇率信息。

此处提及的所有 LVMH商标和商品名称均已由LVMH视情况在法国和其他地方注册。

第一部分

项目1.董事、高级管理人员和顾问的身份

不适用 。

项目2.报价统计和 预期时间表

不适用 。

项目3.关键信息

选定的财务数据

以下选定的过去五个财政年度的财务数据 来自路威酩轩集团的合并财务报表 ,该报表已由安永会计师事务所的独立审计师进行审计。

路威酩轩集团的合并财务报表是根据法国会计准则编制的,该准则由1985年1月3日法国法律和法国颁布的第99.02号法规确定。Comitéde Réglementation Compatible,在某些方面不同于美国普遍接受的 (美国公认会计原则)。关于法国会计准则与美国公认会计原则之间的主要差异的讨论 与美国公认会计原则与路威酩轩集团有关,以及根据法国会计准则计算的路威酩轩集团净收入和股东权益与美国公认会计原则的对账,载于合并财务报表附注34中。(见项目17和财务报表)

以下数据应与合并财务报表、相关附注和其他财务信息一并阅读。

2

| 欧元 (百万欧元)(不包括每股和每股金额) | ||||||||||

| 截至12月31日的年度 | ||||||||||

| 2002 | 2001 | 2000 | 1999 | 1998(3) | ||||||

| 损益表数据: | ||||||||||

| 净销售额 | 12,693 | 12,229 | 11,581 | 8,547 | 6,936 | |||||

| 营业收入 | 2,008 | 1,560 | 1,959 | 1,547 | 1,184 | |||||

| 所得税前收入 | 1,317 | 667 | 1,692 | 1,435 | 1,013 | |||||

| 摊销前净收益 | ||||||||||

| 商誉和 非常项目 | 818 | 334 | 846 | 738 | 525 | |||||

| 净收入 | 556 | 10 | 722 | 693 | 267 | |||||

| 每股净收益(1)(2): | ||||||||||

| 基本收入 | 1.14 | 0.02 | 1.49 | 1.43 | 0.55 | |||||

| 摊薄后收益 | 1.14 | 0.02 | 1.49 | 1.43 | 0.55 | |||||

| 资产负债表数据: | ||||||||||

| 总资产 | 21,417 | 23,832 | 23,192 | 20,734 | 16,294 | |||||

| 流动资产 | 7,927 | 9,552 | 10,192 | 7,740 | 5,622 | |||||

| 净资产 | 8,842 | 8,701 | 8,512 | 7,781 | 7,180 | |||||

| 流动负债 | 6,601 | 8,026 | 9,562 | 8,374 | 6,033 | |||||

| 长期债务 | 4,554 | 5,402 | 3,498 | 3,085 | 1,425 | |||||

| 股东权益 | 7,070 | 6,901 | 7,031 | 6,704 | 6,316 | |||||

| 普通股 | 147 | 147 | 147 | 147 | 136 | |||||

| 普通股和 | ||||||||||

| 共享 等价物(2): | ||||||||||

| 基本信息 | 488,852,554 | 488,064,659 | 484,800,930 | 483,157,146 | 483,348,424 | |||||

| 稀释 | 488,852,554 | 488,072,374 | 484,886,474 | 483,445,278 | 484,000,390 | |||||

| 大致金额按照 | ||||||||||

| 对于美国 美国公认会计原则: | ||||||||||

| 净销售额 | 12,614 | 12,152 | 11,517 | 8,484 | 6,880 | |||||

| 营业收入 | 1,840 | (757 | ) | 1,492 | 1,086 | 687 | ||||

| 净收入 | 808 | (1,016 | ) | 873 | 438 | 259 | ||||

| 每股净收益(1)(2): | ||||||||||

| 基本收入 | 1.75 | (2.22 | ) | 1.90 | 0.94 | 0.55 | ||||

| 摊薄后收益 | 1.74 | (2.22 | ) | 1.90 | 0.94 | 0.55 | ||||

| 股东权益 | 4,807 | 4,075 | 5,981 | 6,157 | 5,737 | |||||

| 每股股息(4): | ||||||||||

| 临时 | 0.22 | 0.22 | 0.22 | 0.20 | 0.18 | |||||

| 最终 | 0.58 | 0.53 | 0.53 | 0.48 | 0.44 | |||||

| 总计 | 0.80 | 0.75 | 0.75 | 0.68 | 0.62 | |||||

| (1) | 按1997年颁布实施的《财务会计准则第128号报表》计算。 |

| (2) | 1998年和1999年的数字 已进行调整,以反映1999年6月的红股分配 (1股新股换10股)和自2000年7月3日起生效的五股换一股拆分。 |

| (3) | 1998年的财务报表和财务数据是以法国法郎公布并注明的。自1999年1月1日起,这些金额已使用汇率 从法国法郎追溯重列为欧元(1欧元=6.55957法郎)。因此, 比较财务报表反映的趋势与LVMH继续以法国法郎列报财务报表时的趋势相同。然而,它们 可能无法直接与以欧元重述的公司的财务报表 进行比较 而不是法国法郎。 |

| (4) | 最近五个财政年度的每股股息 以美元计 列于第8项、财务信息 、合并报表和其他财务信息 、股利政策。 |

3

汇率信息

下表列出了在所示时期和日期内,根据中午买入率计算的1998、1999、2000、2001、2002和2003年6月16日期间欧元兑美元汇率的某些信息。为了进行比较,在1999年(欧元成为欧洲货币联盟(包括法国)所有成员国的单一货币的那一年)之前的几年中,已提供了法国法郎金额的欧元折算,使用的是 法国法郎兑欧元的固定汇率,即6.55957至1.00000欧元。 没有说明欧元金额已经、是否可以或可以按任何给定日期的中午买入汇率转换为美元。

| 截至12月31日的年度 , | 在 期末 | 平均汇率 (1) | 高 | 低 | |||||

| |

|||||||||

| 美元兑欧元: | |||||||||

| 1998 | 0.8517 | 0.8991 | 0.9472 | 0.8213 | |||||

| 1999 | 0.9930 | 0.9445 | 0.9984 | 0.8466 | |||||

| 2000 | 1.0652 | 1.0861 | 1.2092 | 0.9676 | |||||

| 2001 | 1.1235 | 1.1224 | 1.1947 | 1.0488 | |||||

| 2002 | 0.9537 | 1.0531 | 1.1636 | 0.9537 | |||||

| 2003年(至2003年6月16日) | 0.8444 | 0.8504 | 0.8557 | 0.8425 |

| 月 结束 | 在 期末 | 平均汇率 (1) | 高 | 低 | |||||

| |

|

|

|

|

|||||

| 美元兑欧元: | |||||||||

| 二00二年十二月三十一日 | 0.9537 | 0.9810 | 1.0074 | 0.9537 | |||||

| 二00三年一月三十一日 | 0.9312 | 0.9414 | 0.9652 | 0.9207 | |||||

| 二00三年二月二十八日 | 0.9277 | 0.9272 | 0.9339 | 0.9195 | |||||

| 二00三年三月三十一日 | 0.9174 | 0.9261 | 0.9483 | 0.9040 | |||||

| 二00三年四月三十日 | 0.8945 | 0.9206 | 0.9415 | 0.8945 | |||||

| 二00三年五月三十一日 | 0.8499 | 0.8654 | 0.8929 | 0.8434 | |||||

2003年6月16日,午间买入汇率为0.8444欧元=1.0000美元或1.0000欧元=1.1843美元。

路威酩轩集团S的资产、负债、收入和支出中有很大一部分是以欧元以外的货币计价的。 因此,这些货币相对于其他货币的价值波动可能会对此类其他资产、负债、收入和支出的欧元换算产生重大影响。有关汇率波动对路威酩轩集团S运营的影响的信息,请参见第11项:关于市场风险的定量和定性披露。

资本化和负债

不适用。

提出要约的原因和收益的使用

不适用。

风险因素

LVMH品牌、专业知识和生产方法可能被假冒或抄袭;LVMH产品可能在未经其许可的情况下在平行零售网络中 分销。

LVMH 主要以其品牌、独特的专业知识和独特的生产方法而闻名,产品销往世界各地。路威酩轩集团S 品牌是其业务的关键要素,因此,对其商标和品牌进行法律保护对LVMH来说是绝对必要的,尤其是对路易威登品牌。 因此,品牌、产品名称和商标始终在法国、美国或任何其他国家/地区进行 备案或注册,以确保此类保护。总体而言,LVMH在国际层面上采取了所有措施 ,以确保此类法律保护 完整。

4

LVMH 产品,尤其是皮具,特别是在欧洲和东南亚,都是假冒商品。此外,LVMH香水和化妆品可能会在不受控制的零售网络 (称为平行零售网络或灰色市场) 中找到, 与LVMH产品的形象或性质不符。

假冒和平行分销会立即对路威酩轩集团S的销售和收入产生不利影响,并可能逐渐损害相关产品的品牌形象 。因此,LVMH采取了一切措施来应对这些风险。

路威酩轩集团特别制定了一项行动计划,通过与相关国家的政府当局、海关官员和律师的密切合作,解决路易威登产品的假冒问题。路威酩轩集团还非常积极地参与代表奢侈品行业主要品牌的组织,以促进合作 努力和全球共同的反假货信息, 所有这些都是成功打击假冒问题的关键。

此外,路威酩轩集团还采取各种措施打击通过平行零售网络或灰色市场销售其产品的行为,包括发展产品可追溯性、禁止向这些网络直接销售以及采取旨在更好地控制零售渠道的具体行动。

路威酩轩集团在竞争激烈的市场中运营

LVMH 目前运营的市场的特点是产品数量增加 。在这种竞争环境中,LVMH产品的定位与LVMH 品牌的知名度有关,与LVMH产品高质量 并经常体现创新设计和概念有关。路威酩轩集团在其竞争的市场中的定位也与其产品的设计或形式、品牌形象和声誉有关。

路威酩轩集团所在市场的竞争也是由于零售网络的集中和新参与者的出现。这在葡萄酒和烈酒以及香水和化妆品业务组中都是如此 这两个业务组目前正面临利润率压力、大量新产品发布以及零售连锁店的出现 。时装和皮具业务部也存在竞争,竞争非常激烈,路威酩轩集团产品的开发 和不断改进构成了路威酩轩集团S 的主要优势。

LVMH活动受 各种政府法规的约束

在法国和LVMH运营的其他国家/地区,LVMH的许多产品 都受到特定法规的约束。本规定 适用于产品生产和制造条件,也适用于销售、消费者安全、产品标签和成分。

LVMH的年度销售额本质上是季节性的

几乎 所有路威酩轩与S的活动本质上都是季节性的, 发生在 年最后一个季度并与年终节日活动联系在一起的销售额 说明了这一点。2000年和2002年,路威酩轩集团S约30%的销售额发生在第四季度 。这一数字在2001年没有那么重要,因为9月11日的负面影响这是 美国境内的袭击事件。然而,这些悲惨的事件 证实了今年最后几个月的意外事件 可能会影响路威酩轩集团S的业务量和收益。

LVMH受制于在多个国家开展业务的风险和不确定性

在多个国家开展业务涉及各种类型的风险和不确定因素,包括:汇率波动, 可能对运营和客户购买力以及位于海外的运营资产产生影响的 ;或经济 变化不一定在不同国家同时发生 ;最后,一些国家实施的海关法规或进口限制 在某些条件下可能会 惩罚路威酩轩集团。有关这些风险的更详细讨论 以及路威酩轩集团管理这些风险的方法,请参阅第11项关于市场风险的定量和定性披露和第17项财务报表 合并财务报表附注29。

此外,路威酩轩集团S的业务在亚洲、欧元区和美国这三个地理区域和货币区域实现了平衡。 这种地理分布部分抵消了任何一个地区的风险敞口。

严重急性呼吸系统综合症(SARS)从2003年初开始袭击东亚和东南亚地区。 因此,这些地区的旅游业严重下滑,世界其他地区的旅游业也有所下降。路威酩轩集团管理层 预计旅游业的这种下降将主要对以下方面产生影响 DFS行动。路威酩轩集团正在采取积极的成本削减措施 ,预计在9月至12月这一重要时期到来之前,旅游业可能会显著改善。然而, 如果SARS的影响持续时间超过国际医学界相关专家目前的预测 ,世界某些地区的旅游业可能会受到影响, 东南亚和东亚地区的旅游业可能会受到影响, 导致路威酩轩集团与旅游业有关的活动 受到不利影响。

5

路威酩轩集团 在限制资产汇回或实行严格外汇管制的国家开展的业务寥寥无几。

项目4.公司信息

路威酩轩的历史与发展

路威酩轩集团是一家由多家公司组成的国际集团,主要从事世界知名品牌奢侈品的生产和销售。LVMH 成立于1923年1月1日Société ka响应能力限制, 被转换为匿名者协会 1962年4月19日,自1987年酩悦轩尼诗和路易威登合并以来一直以现在的形式存在。 总部设在巴黎的LVMH在世界各地都有业务。

LVMH 是一家Société 匿名者根据法国法律成立至2021年12月31日,除非以前解散或根据其备忘录和条款延长(?)雕像?)。 路威酩轩集团受《法国商法典》管辖。它在 中注册商业登记处和法国兴业银行登记处s 德巴黎斯 参考编号775 670 417巴黎,代码APE:741J。路威酩轩集团主要和注册办事处位于法国巴黎蒙田大道75008号22号,电话:011-33-1-44-13-22-22。路威酩轩集团在美国的代理商S 本年度报告中提及的美国代理商为路易威登酩悦轩尼诗路易威登公司,地址为19 East 57这是纽约大街,邮编:10022。

自2002年1月1日以来,路威酩轩集团S业务的发展发生了以下重要事件:

葡萄酒和烈酒

2002年7月,路威酩轩集团收购了千禧进口有限责任公司40%的股份,这是一家营销Belvédère 和肖邦在美国拥有伏特加品牌,在波兰拥有一家伏特加酿酒厂 。

2002年5月,LVMH完成了对庞梅利 香槟品牌、行政和生产地点、酒窖、库存和与Vranken Monopole集团相关的分销协议。这笔交易不包括庞梅利 葡萄园。

2003年6月,路威酩轩集团与CL金融集团的法国子公司Angostura达成一项协议,规定路威酩轩集团向S出售路威酩轩集团旗下品牌Thomas Hine& Co.的全部权益。

时装和皮具

2003年2月,LVMH出售了其持有的36%的迈克尔·科尔斯以1,390万美元的价格收购,并增加了对意大利高端女鞋生产商S的股权投资,从45%增加到97%,金额为3250万欧元。

2003年第一季度,路威酩轩集团增加了对芬迪 通过以1.9亿欧元的价格收购S资本相当于该公司17.2%的股份,将持股比例提高到84%。 在2002年期间,路威酩轩集团增加了在芬迪 集团持股比例由51%增至67%,其在托马斯·平克从 70%到100%。

香水和化妆品

2002年12月,LVMH出售了其在硬糖果 和城市 衰败。 2003年5月,LVMH将其迈克尔·科尔斯 香水和美容产品业务及相关许可协议 出售给雅诗兰黛的子公司Aramis Inc.,并签署了一份合同 出售其马克·雅各布斯 和肯尼斯·科尔 香水和美容产品业务及相关许可协议 授予Coty Inc.

其他活动

根据一份日期为2002年5月的协议,LVMH减少了其在菲利普斯 从75%至27.5%,将其控股权转让给公司前经理S、丹妮拉·卢森堡和 西蒙·德普里。2003年2月,LVMH出售了剩余的27.5%的投资菲利普斯 象征性的一美元除了已记录的2002年的影响外,该操作没有其他 影响。

6

本金资本支出

自2002年底以来,路威酩轩集团没有重大的资本支出。 2003年第一季度实现的资本支出主要用于LVMH零售网络的更新和新门店的开业。

2002年,LVMH继续发展其零售网络和生产设施,LVMH的运营投资为5.59亿欧元的现金支出(包括收购8000万欧元的无形资产和4.79亿欧元的有形资产),而2001年的现金支出为9.84亿欧元(包括收购8000万欧元的无形资产和9.04亿欧元的有形资产)。与去年相比下降了43%,反映了2001年非经常性房地产收购没有续签的事实,以及对投资的选择性增加 并将重点放在LVMH主要品牌上,从路易威登。2002年,路威酩轩集团用经营活动产生的现金为其资本支出提供资金。

时装和皮革业务集团承担自己的零售业务 独家路易威登产品和其他品牌的部分 。2002年底,中国的分销网络路易威登 包括299家专卖店。在过去的一年里,该品牌在全球所有地区的影响力都有所增加。下半年新开了七家门店 ,包括在神户(日本)的全球门店 和在表参道(东京)开设的一家特别门店,这是有史以来开设的最大门店。路易威登在日本。该公司 在以色列(特拉维夫)、俄罗斯(莫斯科)、 和荷兰(阿姆斯特丹)开设了第一家门店,并在中国继续扩张。与此同时,该网络的持续翻新(扩建和搬迁门店)仍在继续。2002年,法国、意大利和日本翻新了40家门店。

生产 2002年购买的设施平均分布在所有 路威酩轩集团业务组中,不包括选择性分销业务 组。

2001年,LVMH致力于其分销网络的发展,并特别致力于提高路易威登马利蒂埃的产能。在法国的杜西和圣佛罗伦萨以及西班牙的巴塞罗那建造了新的生产设施。路威酩轩集团的运营投资导致现金净流出9.84亿欧元。这些投资主要是升级路易威登产能的成本 ,开发DFS 和路易威登零售网络和房地产投资。

2000年,路威酩轩集团的运营投资支出为8.57亿欧元(包括收购7.94亿欧元的有形资产和6300万欧元的无形资产)。这些投资主要是为了开发DFS, 路易威登 和丝芙兰零售 网络,并扩展路易威登S生产设施 。

业务概述

(1)葡萄酒和烈酒

路威酩轩集团在葡萄酒和烈酒业务部的活动 分为两组:香槟和葡萄酒活动 和白兰地和烈酒活动。路威酩轩集团的S战略 专注于全球葡萄酒和烈酒市场的高端细分市场 。2002年,葡萄酒和烈酒业务部公布的销售额为22.66亿欧元,占路威酩轩集团S净销售额的18%。

下表显示了截至12月31日,葡萄酒和烈性酒业务组按地理区域(单位:百万欧元)的综合净销售额:

7

| 2002 | 2001 | 2000 | |||||

| |

|

|

|||||

| 国家/地区 | 销售额的百分比 | 销售额的百分比 | 销售额的百分比 | ||||

| |

|

|

|

||||

| 法国 | 12 | 11 | 10 | ||||

| 欧洲(不包括法国) | 26 | 24 | 24 | ||||

| 美洲 | 38 | 38 | 39 | ||||

| 日本 | 10 | 12 | 13 | ||||

| 亚洲(不包括日本) | 12 | 11 | 11 | ||||

| 世界其他地区 | 2 | 4 | 3 | ||||

| |

|

|

|||||

| 总计 | 100 | % | 100 | % | 100 | % | |

| |

|||||||

| 总计(单位:百万欧元) | 2,266 | 2,232 | 2,336 | ||||

| |

(A)香槟和葡萄酒

2002年,香槟和葡萄酒的净销售额为14.11亿欧元(其中91%来自香槟销售),占路威酩轩集团S净销售额的11%。

(I) 香槟和葡萄酒品牌

LVMH 生产和销售范围广泛的高品质香槟。 除香槟外,LVMH还准备和/或分销来自其他知名葡萄酒产区(欧洲、加利福尼亚州、阿根廷、巴西、澳大利亚和新西兰)的优质起泡酒和无气葡萄酒。

LVMH 拥有领先的香槟品牌组合,这些品牌 受益于互补的市场地位。DOM Pérignon是一款享有盛誉的葡萄酒,由 酩悦香登 自1936年以来。酩悦·香登(成立于1743年), 领先的葡萄酒种植商和香槟出口商,以及Veuve Clicquot Ponsardin(成立于1772年),位居行业第二,是两个优质的 国际知名品牌。Mercier (成立于1858年),法国销售第一品牌,鸭子--杜切内 (成立于1868年)和Ruinart (最古老的香槟酒庄,成立于1729年)有一个主要专注于欧洲的发展战略。克鲁格 (成立于1843年,1999年1月被LVMH收购)是一个 世界著名品牌,专门生产优质葡萄酒。 庞梅利 品牌自1991年1月起由路威酩轩集团所有,于2002年出售。有关LVMH香槟品牌竞争地位的陈述 基于LVMH认为可靠的信息 从Comité 香槟专业人员 (CIVC),一个法国官方组织。

钱登品牌 (1973年在加利福尼亚州创建)包括酩悦轩尼诗由Chandon EStates在加州、阿根廷、澳大利亚和西班牙开发的葡萄酒。 路威酩轩集团还拥有一些来自新大陆的知名葡萄酒:曼特尔角 和多云湾 分别在澳大利亚和新西兰生产,太平洋回声 和牛顿 在加州;以及登山亚当 2000年底加入LVMH的澳大利亚。

伊奎姆酒庄LVMH于1999年加入LVMH,是苏特恩葡萄酒中最负盛名的。 它将其卓越的国际声誉归功于其位于特殊土壤上的110公顷(约272英亩)葡萄园 以及在整个 年精心准备的葡萄园。

下表显示了过去三年的香槟和葡萄酒总销量:

| 2002 | 2001 | 2000 | ||||

| |

|

|

||||

| 产品 | (以百万瓶计) | |||||

| 香槟酒 | 53.6 | 49.8 | 53.7 | |||

| 葡萄酒 | 27.0 | 25.3 | 27.4 | |||

(Ii) 香槟市场份额

路威酩轩集团(LVMH)是香槟领域的世界领先者。根据从CIVC获得的信息(LVMH认为可靠)以及LVMH维护的有关其销售的数据,LVMH在2002年是 领先的生产商和

8

香槟地区的香槟出口商,占总出货量的18.4%。第二大生产商马恩和香槟占LVMH销量的34%。

下表显示了路威酩轩集团的主要香槟市场(以百万瓶计,其中香槟销量为750毫升)、行业和路威酩轩集团在此类市场的出货量(以百万瓶计) 及其S所占市场份额百分比。

| 2002 | 2001 | 2000 | ||||||||||||||||

| 路威酩轩集团 | 路威酩轩集团 | 路威酩轩集团 | ||||||||||||||||

| 市场 | 市场 | 市场 | ||||||||||||||||

| 关键香槟市场 | 行业 | 路威酩轩集团 | 分享 | 行业 | 路威酩轩集团 | 分享 | 行业 | 路威酩轩集团 | 分享 | |||||||||

| |

||||||||||||||||||

| 法国 | 174.9 | 13.0 | 7.4 | % | 164.4 | 13.2 | 8 | % | 149.5 | 12.0 | 8 | % | ||||||

| 美国 | 18.2 | 11.2 | 61.2 | % | 13.7 | 8.5 | 62 | % | 19.3 | 11.6 | 60 | % | ||||||

| 大不列颠 | 31.7 | 6.6 | 20.8 | % | 25.1 | 5.2 | 21 | % | 20.4 | 5.2 | 25 | % | ||||||

| 德国 | 11.4 | 3.5 | 30.9 | % | 12.8 | 4.0 | 31.5 | % | 14.2 | 4.1 | 29 | % | ||||||

| 意大利 | 8.0 | 4.3 | 53.8 | % | 7.0 | 4.1 | 58 | % | 8.2 | 4.9 | 60 | % | ||||||

| 来源:CIVC |

下表显示了过去三年路威酩轩集团S香槟销量的地域分布(占路威酩轩集团S香槟总销量的百分比,以瓶数表示):

| 国家 | 2002 | 2001 | 2000 | ||||

| |

|

|

|

||||

| 法国 | 25 | 26 | 22 | ||||

| 美国 | 21 | 17 | 21 | ||||

| 大不列颠 | 12 | 10 | 10 | ||||

| 德国 | 7 | 8 | 8 | ||||

| 意大利 | 8 | 8 | 9 | ||||

| 瑞士 | 3 | 4 | 4 | ||||

| 日本 | 4 | 4 | 3 | ||||

| 世界其他地区 | 20 | 23 | 23 | ||||

| |

|

|

|||||

| 总计 | 100 | % | 100 | % | 100 | % | |

| |

|

|

(Iii) 香槟的生产方法

名称香槟涵盖分类为A.O.C.的限定区域(名称:起源于L), 可合法用于生产的86,832英亩土地。 2002年,76,234英亩正在生产。只有三个品种的葡萄被授权生产香槟:霞多丽、黑比诺和皮诺莫尼耶。用香槟酿酒技术酿造这些地区以外生产的葡萄酒的方法被称为香槟酿酒。Méthode 香槟酒.”

除了起泡,香槟的主要特点是它是由不同年份和/或不同品种和收成的葡萄酒混合而成的。由于葡萄酒专家的才华,最好的品牌 以其精湛的混合和稳定的质量而脱颖而出。

天气 条件对葡萄年年收成有很大影响。对于优质年份的香槟,生产香槟还需要 在酒窖中陈酿两年或更长时间,这些年份是指以平均售价的110%以上出售的年份。为了保护自己不受作物变化的影响, 为了管理需求变化并确保多年来质量不变 ,LVMH香槟酒庄调整了可供销售的数量 以保持储备葡萄酒的库存。由于收成不佳可能会影响销售两三年,甚至更多,路威酩轩集团始终在其酒窖中保留大量的香槟库存。截至2002年12月31日,这些库存约为2.16亿瓶,相当于3.8年的销售额。

(四) 路威酩轩集团供应来源

LVMH拥有3,690英亩的生产用地,约占其年需求量的25%。此外,路威酩轩集团还根据多年协议从种植者和合作社购买葡萄和葡萄酒。

9

直到1996年,香槟行业公布了葡萄的价格;在这些价格的基础上,增加了种植者和商人之间单独谈判的具体溢价。在1996年签署了第一份为期四年的协议 之后,香槟产区的生产者和种植者在2000年春季签署了一项新的行业协议,涵盖了从2000年到 2003年的四次收获,并确认了限制葡萄价格波动的愿望。该协议并未阻止出现特定的溢价,尽管2002年收获的葡萄的基本价格稳定在4.10欧元,而2000年和2001年的收成则为4.00欧元。

大约十年前,种植者和生产者建立了质量储备,使他们能够应对收成的变化。通过这种方式储存的过剩库存可以在收成较差的年份出售。截至2002年底,这些累计剩余库存总计约占正常收成的50%。这些储备的葡萄酒为未来几年提供了一定的保障。

(B)白兰地和烈酒

2002年,白兰地和烈酒的净销售额为8.55亿欧元,占路威酩轩集团S净销售额的7%。

(I)路威酩轩白兰地品牌LVMH 在白兰地领域拥有强大的地位,轩尼诗 品牌。轩尼诗,成立于1765年,拥有广泛的产品线 ,根据国家白兰地L工业局 (BNIC),在白兰地制造商中排名第一。

2003年6月,LVMH出售了其在海恩 它专门研究白兰地最稀有的品质。

LVMH在2002年售出了4,240万瓶白兰地,2001年售出4,010万瓶,2000年售出3,800万瓶。

(Ii) 干邑市场份额

根据BNIC的统计,LVMH是世界白兰地的领头羊,2002年占非大宗发货量的37.7%,比2001年提高了0.3个百分点。它在美国和日本的地位尤其强劲。

下表显示了干邑白兰地行业和LVMH的主要市场(单位:百万瓶):

| 2002 | 2001 | 2000 | ||||||||||||||||

| 路威酩轩集团 | 路威酩轩集团 | 路威酩轩集团 | ||||||||||||||||

| 市场 | 市场 | 市场 | ||||||||||||||||

| 主要干邑市场 | 行业 | 路威酩轩集团 | 分享 | 行业 | 路威酩轩集团 | 分享 | 行业 | 路威酩轩集团 | 分享 | |||||||||

| 美国 | 44.1 | 22.5 | 51.0 | % | 40.1 | 20.9 | 52.1 | % | 39.0 | 20.2 | 51.8 | % | ||||||

| 亚洲 | ||||||||||||||||||

| (不包括日本) | 16.4 | 7.2 | 44.1 | % | 15.2 | 6.9 | 45.1 | % | 17.5 | 7.4 | 42.2 | % | ||||||

| 日本 | 4.6 | 2.7 | 58.8 | % | 5.3 | 3.3 | 62.2 | % | 5.8 | 3.1 | 53.8 | % | ||||||

| 德国 | 4.4 | 1.2 | 27.0 | % | 4.5 | 1.0 | 22.2 | % | 4.5 | 1.3 | 28.1 | % | ||||||

| 法国 | 6.4 | 0.4 | 6.3 | % | 5.3 | 0.4 | 7.6 | % | 5.5 | 0.5 | 9.0 | % | ||||||

| 消息来源:BNIC |

下表显示了过去三年路威酩轩集团S干邑白兰地销售额的地理分布(占路威酩轩集团S干邑白兰地总销售额的百分比,以瓶装数量表示)。

| 国家 | 2002 | 2001 | 2000 | ||||

| |

|

|

|

||||

| 美国 | 53 | 53 | 51 | ||||

| 日本 | 6 | 7 | 9 | ||||

| 亚洲(不包括日本) | 17 | 17 | 17 | ||||

| 欧洲(不包括法国) | 19 | 18 | 18 | ||||

| 世界其他地区 | 4 | 4 | 4 | ||||

| 法国 | 1 | 1 | 1 | ||||

| |

|

|

|||||

| 总计 | 100 | % | 100 | % | 100 | % | |

| |

|

|

10

(Iii) 白兰地生产方法

科涅克干邑产区位于法国夏朗特盆地附近。占地近185,250英亩的葡萄园几乎全部种植白葡萄,酿造出的葡萄酒可以酿造出最好的白兰地。2002年,有182,286英亩土地在生产,比2001年下降了0.7%。

白兰地分为六个产区,每个产区都有自己独特的品质:大香槟、小香槟、波尔德利香槟、伯伊斯香槟、邦斯香槟和普通波伊斯香槟。轩尼诗选择 其Eaux-de-vie 来自前四个年份生产的葡萄酒,更适合于其干邑的制备 。

夏伦特地区的蒸馏是独一无二的,分两个阶段进行, 第一次蒸馏(Preière 司机)和第二次蒸馏(第二个司机)。这个Eaux-de-vie 在橡木桶中陈化。一个Eau-de-vie 完全成熟的白兰地还不是一种好白兰地。白兰地是逐渐混合的 Eaux-de-vie根据年份、产地和年份进行选择。

(四) 路威酩轩集团供应来源

轩尼诗 拥有440英亩土地。路威酩轩集团S葡萄园在2001年和2002年保持稳定,1999年,作为1998年实施的行业计划的一部分,148英亩葡萄园被清理。该计划的目标 是通过为清理和帮助葡萄酒种植者提供溢价 来减少生产面积,以鼓励他们生产不同于 干邑制备所用的葡萄酒。

大多数葡萄酒和Eaux-de-vie需要 轩尼诗其产品是从大约2500家独立生产商的网络 购买的,这些生产商轩尼诗 确保保持卓越的葡萄酒质量。购买 葡萄酒和Eaux-de-vie 根据市场价格在公司和每个生产商之间建立。新酒的价格和Eaux-de-vie 自2000年以来一直保持稳定。

拥有 足够的Eaux-de-vie, 路威酩轩集团通过每年调整采购量来应对价格变化。

在 2002年轩尼诗 继续稳定S收成年度的采购承诺,并与种植者建立多元化的关系,以期 预见其未来在各个白兰地市场的扩张。

(C) 葡萄酒和烈性酒分销

路威酩轩葡萄酒和烈性酒主要通过国际子公司网络在全球主要市场 经销,其中一些子公司是与烈酒 集团帝亚吉欧的合资企业。2002年,75%的香槟销售和90%的白兰地销售都是通过这个渠道完成的。

从1987年开始,路威酩轩集团和吉尼斯世界纪录集团签署协议,成立了17家合资企业,经销他们的顶级品牌,包括MH-UDV在法国 和希弗林和萨默塞特在美国。该联合网络加强了两个集团的地位 ,改善了分销控制,增强了客户 服务,并通过分担分销 成本提高了盈利能力。该分销网络目前覆盖亚太地区、美国、墨西哥、法国和爱尔兰。

继吉尼斯和GrandMet集团在1997年12月合并后, 导致了帝亚吉欧集团的诞生,分销了一定数量的GrandMet品牌,特别是斯米诺夫 伏特加和强生 威士忌包括在几家合资企业的活动中, 主要是在美国、日本和法国。帝亚吉欧拥有34%的股权酩悦轩尼诗。路威酩轩集团与S在帝亚吉欧的权益(1998年12月31日为11%,1999年4月降至6.9%,2000年6月降至2.9%)于2001年出售。

Veuve 克利奎产品通过法国、德国、瑞士、亚洲和拉丁美洲的分销网络、英国、日本、比利时和美国的子公司以及世界其他地区的独立分销商进行分销。

11

(D)2002年要点

尽管 经济状况持续疲软,但葡萄酒和烈性酒业务部的整体业绩 所有关键指标都有所改善,符合为2002年设定的目标 。销售量较2001年增长7%,证实了预期的复苏。

香槟消费量在2002年全年持续回升,特别是在美国、英国和日本。销售量在不变的结构性基础上增长了14% (不包括庞梅利 品牌)。

由于迅速实施有效的行动计划,阿根廷和巴西的无气和起泡葡萄酒销量增长了6%,尽管这两个国家发生了经济危机。

轩尼诗S 继续增长,再次巩固了其在高端市场的市场份额 ,销量增长了6%。日本停滞不前的经济状况被日本经济持续强劲的成功所抵消轩尼诗 美国和其他亚洲国家的干邑,特别是中国。

酩悦轩尼诗路威酩轩集团旗下的葡萄酒和烈性酒业务集团及其子公司积极继续加强分销网络,这是2002年的优先事项。为了使其产品在美国产生更大的营销协同效应,酩悦轩尼诗将其品牌和帝亚吉欧品牌在纽约、佛罗里达州、得克萨斯州和加利福尼亚州等关键州的分销整合到一个经销商中。专门负责此产品组合的销售团队将加快品牌的发展 ,并确保积极响应零售商的需求和美国消费者的需求。在德国、瑞士、亚洲和拉丁美洲,Veuve 克利奎分销网络 与酩悦轩尼诗 &香登和轩尼诗.

为了增强其优质烈酒产品组合,酩悦轩尼诗收购高端伏特加生产商千禧集团40%的股份贝尔维德雷 和肖邦。 千禧拥有这些品牌在美国的经销权,而千禧在美国这个市场增长非常强劲 ,并在世界其他地区拥有这些品牌的全部所有权。

(I)香槟和葡萄酒

在经历了艰难的两年后,香槟市场在2002年恢复了增长。路威酩轩香槟酒庄是该行业的领头羊, 由于其品牌的声誉和分销网络的强大, 最先从此次反弹中受益。 销售额在不变的结构基础上增长了14%(不包括 销售庞梅利品牌),从2001年到2002年。

香槟地区2002年的收成略高于前一年,每英亩收获4,860公斤香槟级葡萄。虽然许多法国和欧洲葡萄酒产区 遭遇了非常动荡的天气条件,但香槟 地区拥有非常有利于成熟的阳光充足的条件, 这是实现受控葡萄生产的一个补充因素。因此,尚佩诺伊斯 期待一个非常好的年份。作为预防措施,这一收成的一部分 留在了质量储备中,以保护当地产业免受以后的风险。凭借其广阔的葡萄园, 加上与许多种植者和合作社签订的合同, 2002年的收成确保了LVMH的供应与S香槟酒庄的销售一致。

LVMH 继续其坚定的定价政策,保证其产品目前和 未来的质量、其品牌的发展、 和香槟地区葡萄酒的价值。

在美国,由于高消耗率和库存维持在正常水平,2002年所有LVMH品牌都有显著的 表现。这个市场的反弹带动了33%的销售额增长。在英国,路威酩轩品牌亦因市场复苏而受惠,并以强劲增长结束本年度。其他主要香槟进口国的结果喜忧参半。在日本,LVMH品牌继续增长,而在德国,市场继续受到经济放缓的影响。

酩悦轩尼诗 &香登

继续 在香槟领域保持领先地位,酩悦轩尼诗 &香登从大多数主要消费国的需求反弹和新兴市场的强劲势头中获得了 全部好处。 该品牌2002年的销售量实现了两位数的增长。它在所有市场的库存状况都很健康 ,表明2003年的前景强劲。

12

2002年,Impériale系列产品和Millésimes采用了新的介绍方式。

2002年底,两大活动极大地提升了S品牌的全球潜力 :在欧洲和美国推出了新闻和展示广告 活动,以及 参加路易威登杯和美国S杯。

DOM Pérignon

DOM PérignonS的魅力、卓越的声誉和对完美的追求 引发了强烈的需求,特别是在美国。 1995年的葡萄酒受到了热烈的欢迎。这个Oenothèque 葡萄酒鉴赏家计划也非常成功,该计划通过选择 最完美的稀有年份,提供独家进入品牌的途径。

Mercier

梅西尔 巩固了其业绩和基准地位,报告 其盈利能力超过了竞争激烈的细分市场。 该品牌继续在传统餐饮领域扩张 通过其Les lieux de Toujour计划, 它与选定的合作伙伴机构共同开发的计划。

Ruinart

这家历史最悠久的香槟酒庄继续发展壮大,在法国市场创下了历史性的销售纪录,并巩固了其在主要出口市场的地位。Ruinart白兰地,新的Cuvée 2001年推出,2002年非常成功,需求无法满足。

Veuve 克利奎

在 2002年薇芙·克里库 销售量和净销售额实现了非凡的增长,超过了千禧年前夕创下的1999年的纪录。Veuve 克利奎S将其定位为一个易于接近的奢侈品牌。与前几年相比,该公司增加了宣传和促销投资 :媒体广告;新产品和特殊活动,如以S为灵感的独家概念Paint-Box的推出; 年度著名女商人奖颁发30周年;以及Clicquot冰盒持续 成功,尤其是在法国和日本。

在消费需求旺盛的推动下,美国、法国、英国、意大利和日本等主要市场的销售额强劲增长。 2002年9月推出的Rosé1996年份葡萄酒促进了S葡萄酒的成功。

鸭子-杜赫内

鸭子--杜切内 2002年业绩表现强劲,特别是在法国,该品牌在那里建立了良好的品牌形象, 以及英格兰和法属安的列斯群岛。

为应对2002年更加激烈的竞争,在重点市场开展了积极的促销活动。这些特别活动 都是针对零售市场的,这是鸭子--杜切内在餐饮业,该品牌正在实施定向分销政策 。

克鲁格

尽管二零零二年国际经济形势依然严峻,克鲁格 增长强劲,特别是在美国、日本和亚洲等高潜力市场。2002年的两个事件突出了这两个事件,这两个事件确保了 媒体对克鲁格.

Krug by的新广告活动首次在英国、美国、日本和因其国际报道而被选为媒体的 中亮相。第二个亮点是庆祝伟大的四十年

13

由亨利·克鲁格酿造,他是伟大葡萄酒家族的第五代人,在伦敦、纽约、巴黎、佛罗伦萨、罗马和东京由代表亨利·克鲁格合作的各种工艺的主要设计师酿造。

Chandon 房地产

年销售额 Chandon EStates受到经济危机和阿根廷货币贬值的影响,阿根廷是其最大的市场。 产品组合的精心管理和重组计划的有效实施减少了这些事件对收益的影响, 本年度的销售量高于2001年。

Terrazas系列无气葡萄酒在国际市场上的销售 活跃,加州Chandon和澳大利亚Chandon的销售也是如此,这两个地区都创下了自本世纪初以来最好的一年。

最后,2002年标志着新的起泡葡萄酒战略的制定,所有品牌的业绩指标都有了显著的改善。

新的 世界葡萄酒

得益于市场上公认的大小和质量都得到认可的收成 ,白苏维翁从多云湾新西兰著名的S葡萄园表现异常强劲,这既反映了其日益增长的全球影响力,也反映了其持续的 声誉。

曼特勒角确认其作为来自澳大利亚S玛格丽特河的伟大品牌的 地位, 并在美国获得越来越大的成功。

牛顿, 加州葡萄园和登山亚当, 一家澳大利亚庄园,继续进行整合计划 在2001年初加入LVMH时稳定下来。

伊奎姆酒庄

在 2002年Yquem城堡 商业上推出了一款漂亮的1996年的葡萄酒,获得了立竿见影的成功,以及一款具有巨大未来潜力的1997年的葡萄酒。

2002年,在天气状况使种植者担心收成会出现最坏情况后,伊奎姆酒庄S葡萄 被干燥的东风从字面上拯救。种植者的技术和在正确的时间对好葡萄进行分拣的极大谨慎处理了其余的问题。LVMH预计2002年将是一个好年份伊奎姆.

(Ii)白兰地和烈酒

蒸馏Eaux-de-vie 2002年的收成比2001年的收成略有上升 ,非常接近该地区目前的产量(约400,000升纯酒精)。

S地区的白兰地库存正在减少,但 在结构上仍无法满足需求。陈年干邑的库存仍然过高。轩尼诗 S的库存非常适合其发货的质量组合。

来自科涅克地区的葡萄园种植面积约为185,250英亩,仍然太大,无法为种植者提供白兰地产量和足够的每英亩收入。夏朗特葡萄园的重组 进展非常缓慢,法国政府、该地区和白兰地行业将被要求 采取结构性刺激措施,将干邑地区S葡萄园覆盖的面积减少到适当的 水平。

轩尼诗

在2002年总体稳定的烈性酒市场中,高端市场继续保持强劲增长。轩尼诗 凭借极高的产品质量和基本价值观在这一细分市场获得了市场份额,正是这些价值观使其品牌脱颖而出,成为其成功的基石。

随着销售量增长6%,轩尼诗 巩固了其作为世界领导者S的地位。在艰难的经济背景下,广告和促销方面的投资增加,以及其他 因素,促成了这一业绩。在美国、亚洲和欧洲取得了最大的商业成功。

14

在 2002年轩尼诗 在大多数欧洲国家推出了新的Fine de Cognac,并于今年年底在法国和德国开展了一场大型广告宣传活动。优雅和谐,这款干邑白兰地是由酒窖大师从Eaux-de-vie来自干邑地区四个最好的年份,以满足欧洲消费者的 期望。向分销渠道的快速交付和消费者的初步成功表明了这种白兰地的前景。这一重大举措应该会成为路威酩轩集团未来强劲的增长动力。

在艰难的经济环境下,S在美国的销售额继续攀升,证实了S品牌的强大影响力及其对美国消费者的 吸引力。在保持其在V.S.细分市场的领导地位的同时,轩尼诗 显著增加了其在VS.O.P.细分市场的影响力。 它还推出了接触拉美裔消费者的新计划。 年底推出了两个新的广告宣传活动,保持了这一势头。

Prestige系列、Private Reserve、Paradis Extra和Richard Hennessy的销售额 在所有市场继续快速扩张,证实了从2001年开始的扭亏为盈的成功,并加强了 轩尼诗S在这个有利可图的细分市场中的位置。

亚洲销售的强劲增长证实了轩尼诗S 战略选择。中国销售额的大幅增长巩固了S品牌在一个对其在该地区增长至关重要的关键市场的地位 。中国和S加入世贸组织后,销量特别高,尤其是优质白酒的销量。此外,2002年关税的降低对以下方面产生了有利影响轩尼诗S 结果。

在台湾,尽管市场大幅下滑,但销售额仍在上升。 在香港、马来西亚和新加坡等其他市场,轩尼诗保持了自己的立场。在日本,在普遍低迷的市场中,轩尼诗 继续在高端市场占据主导地位。其陈年品牌的销量大幅增长,显示了该品牌的实力,该品牌仍是奢侈饮料中无可争议的基准 。

轩尼诗S在韩国和印度支那的业务继续快速增长。 品牌在年轻客户中非常成功,这应该会确保未来的增长。

在爱尔兰的销售额继续稳步攀升,爱尔兰是该品牌的传统堡垒,也是该品牌创始人理查德·轩尼诗的故乡。

随着 的成功, 品牌在所有欧洲市场都在增长轩尼诗优质干邑白兰地和高级白兰地(X.O.和Prestige系列产品)的销售。

在俄罗斯和独联体,轩尼诗S 2002年,各产品线的销售额大幅增长。

Hine

在整个2002年,海恩实施了旨在精简产品线、提升S品牌形象、减少管理费用和所用资金的战略和生产计划。新的定位通过新的视觉身份进行了增强,为品牌带来了新的活力,使 它在各个层面的竞争对手中脱颖而出。2002年9月推出的新产品 受到经销商的热烈欢迎, 被专家和行业出版物视为成功。

2003年6月,LVMH以1500万欧元的全球价格,将其在Thomas Hine& 公司的全部权益出售给了CL金融集团的法国子公司Angostura。CL Financial Group是一家加勒比集团,活跃于各种烈酒的生产和分销。

(2)时尚皮具

与 一起路易威登, 全球领先的奢侈品牌,时装和皮革 商品业务集团包括时装公司’ 纪梵希 和克里斯蒂安·拉克鲁瓦、 以及塞林, Loewe, 伯鲁蒂, StefanoBi., 贤三, 马克·雅各布斯, 芬迪, Pucci, 托马斯·平克、 和唐娜·卡兰在维护其品牌的形象和战略的同时,业务集团 为他们提供了强大的基础设施和共享资源。 路威酩轩集团实施了一组采取各种形式的协同效应:联合使用领土结构,实施 后台办公室和

15

共享服务、简化生产设备和物流中心以及节省采购量 。该组织允许每个品牌为其核心业务分配 更多资源:设计和营销战略 以建立和提升其形象。

下表显示了按地理区域划分的时尚和皮具业务部的合并净销售额(百万欧元):

| 2002 | 2001 | 2000 | |||||

| |

|

|

|||||

| 百分比 | 百分比 | 百分比 | |||||

| 国家/地区 | 销售额的% | 销售额的% | 销售额的% | ||||

| |

|

|

|

||||

| 法国 | 10 | 11 | 11 | ||||

| 欧洲(不包括法国) | 16 | 14 | 14 | ||||

| 美洲 | 24 | 19 | 17 | ||||

| 日本 | 33 | 36 | 37 | ||||

| 亚洲(不包括日本) | 15 | 18 | 19 | ||||

| 世界其他地区 | 2 | 2 | 2 | ||||

| |

|

|

|||||

| 总计 | 100 | % | 100 | % | 100 | % | |

| |

|

|

|||||

| 总计(单位:百万欧元) | 4,194 | 3,612 | 3,202 | ||||

| |

|

|

(A)时装和皮具业务集团的品牌

在时尚和皮具业务集团中,LVMH拥有一批品牌,主要是法国品牌,但也有西班牙品牌、意大利品牌、英国品牌和美国品牌。

路易威登马尔蒂埃(成立于1854年)是该集团的明星品牌,它首先专注于旅行艺术 ,创造行李箱、刚性或柔性行李箱 以及创新、实用和优雅的手袋和配饰, 然后将其地理覆盖范围和专业知识扩展到 其他产品领域。150多年来,其产品线不断扩展,推出了新的旅行或城市模型,以及 新材料、形状和颜色。以其独创性和高质量的创作而闻名,路易威登今天是奢侈品的全球领先者,自1998年以来,已为其国际客户提供全方位的产品:皮具、男女成衣、鞋子和配饰。2002年,品牌 还推出了其第一个手表系列,这是一个新的细分市场, 它打算在其中建立持久的存在。

主要皮具产品系列:路易威登包括:

| — | 字母线,这是1896年创作的历史画布,也可以在字母 瓦尼斯革、迷你革、缎面革、釉面革和垫革; | ||

| — | Cuir Epi系列,提供七种颜色; | ||

| — | 达米尔线;以及 | ||

| — | 男士Taäga系列有三种颜色。 |

勒维, 这家西班牙公司创建于1846年,1996年被LVMH收购,最初专注于高质量的皮革作品。今天,它出现在皮具、成衣和香水中。

塞林, 成立于1945年,自1996年起由LVMH所有,正在开发 成衣系列、皮具、鞋子、配饰和香水。

伯鲁蒂 (自1895年开始做鞋匠) 设计和销售质量非常高的男士S的鞋子,包括定制和成衣。

StefanoBi., 自1991年以来一直位于费拉拉的一家意大利奢侈鞋制造商,于1996年被路易威登马利蒂埃收购。

马克·雅各布斯,于1984年在纽约创建,是路易威登S艺术董事。自1997年以来,LVMH一直拥有以下项目的多数股权马克·雅各布斯,在男女时尚方面迅速扩张 。

贤三自1970年成立以来, 迅速在全球范围内取得成功 ,并于1993年加入LVMH。如今,该公司在男女成衣、时尚配饰、皮具和家居用品等领域开展业务。其香水业务是LVMH香水和化妆品事业群的一部分。

16

纪梵希,由休伯特·德·纪梵希于1952年创立,是一家植根于高级时装 ,还因其男女成衣和时尚配饰而闻名 。这个纪梵希 香水整合到LVMH香水和化妆品业务部 。

克里斯蒂安·拉克鲁瓦,创建于1987年,是法国最新的时尚品牌之一。它的高级定制服装 系列还包括两个女性成衣系列和一系列时尚配饰。它的增长也是基于与最好的设计师签署的许可协议 ,尤其是香水、鞋类和餐具。

托马斯 粉色(成立于1984年)是英国公认的高端衬衫专家。自1999年加入LVMH以来,该品牌加快了国际化 增长。

芬迪, 1925年成立于罗马,是意大利时尚的旗舰品牌之一。2000年7月,LVMH收购了芬迪与意大利普拉达公司合作。2001年12月,路威酩轩集团收购了普拉达和S的权益,增加了其在芬迪降至51%。LVMH在2003年2月将其份额进一步提高到84% 。该品牌以其专业知识和皮草设计而闻名,主要出现在成衣、皮具和配饰领域。

埃米利奥·普奇,成立于1948年的意大利品牌,是奢侈成衣中休闲时尚的象征,是逃避和精致休闲的代名词。埃米利奥·普奇于2000年2月被LVMH 收购。

唐娜 卡兰LVMH于1984年在纽约成立,自2001年12月以来已拥有该公司89%的股份。它的成衣系列Donna Karan New York、奢侈系列DKNY和更休闲的DKNY满足了非常现代和国际化的生活方式的需求。

(B)路威酩轩集团市场份额

在时尚和皮具领域,路威酩轩集团是无可争议的全球领导者,因为管理的品牌数量; 净销售额;活动范围包括高级时装 成衣、鞋子、皮具和配饰,最后是直营店网络。在日本,路易威登仅品牌一家就以21%的市场份额位居皮具市场第一, 领先于古奇5%,以及Burberrys, S爱马仕 和普拉达,各占3%(来源:Yako Institute和美林估计)。

(C)设计

无论 他们属于高级定制服装还是奢侈时尚,LVMH品牌的成功主要建立在其设计的质量、真实性和原创性上, 每一季和每个系列都会更新。因此, 一个战略重点是加强创作团队,确保 最好的设计师的协作,并使他们的才华 适应每个品牌的精神。

路威酩轩集团 认为,其重要资产之一是能够吸引大量国际知名设计师。 克里斯蒂安·拉克鲁瓦, 2002年庆祝建屋15周年,被评为艺术董事成衣 及配饰系列埃米利奥·普奇同年。 马克·雅各布斯 设计了路易威登 自1998年以来的成衣系列,监督了鞋子的创作 ,并成功地在皮具领域重现了该品牌的伟大经典。迈克尔·科尔斯,美国知名设计师,1981年创立自己的招牌品牌,加入 塞林 1997年。年轻设计师朱利安·麦克唐纳现在是董事的艺术设计师纪梵希S 高级定制服装,女性S成衣和配饰。何塞 恩里克·奥娜·塞尔法推出了他的第一个女性成衣系列:S勒维 2002年3月。女性的Gilles Rosier和男性的Christophe Blondin 直接为贤三 个集合。唐娜·卡兰 继续创建以她的名字命名的公司的行。Olga Berluti是她的前辈们所获得的专业知识的继承人,她延续了伯鲁蒂 鞋子。

(D)分销

控制其产品的分销是路威酩轩集团的核心战略目标,尤其是在时装和皮革用品业务部。这种控制允许LVMH保持分销 利润,并确保严格控制品牌形象 及其所需的商业投资。它还让路威酩轩集团与其客户建立了更紧密的联系,因此它可以预料到他们的期望。

17

为了实现这些目标,LVMH在其时尚和皮具品牌的旗帜下创建了第一个国际 专卖店网络。截至2002年12月31日,该网络包括793家门店,高于2001年底的765家和2000年底的566家:截至2002年12月31日,299家门店是路易威登专卖店。

(E)货源和分包

在 时装和皮具业务部,制造能力和委外加工的使用因品牌而异。

该公司的13家制造工厂路易威登,十个在法国, 两个在西班牙,一个在美国,提供了 品牌S的大部分产品。路易威登使用第三方 仅用于补充其制造并实现生产灵活性 。

路易威登工业产能的优化在2002年继续进行,实现了比2001年6%的产量增长。 年内,三个新车间开始运营,分别是杜西 (2001年临时商店开业后开设了一个车间)、加泰罗尼亚Barbera del Valles(开设第二个车间)和Condé(与IsSoudun I车间关闭同时投入运营)。

芬迪 和勒维 也有皮具车间,但它们只满足其生产需求的一部分。一般来说,业务组使用的委外加工在分包商数量上是多样化的 ,主要分布在品牌原产国法国或意大利,但 除外唐娜·卡兰 与其在亚洲的大多数分包商。

在全球范围内, 时尚和皮具业务部使用的分包商在2002年总计354欧元,占销售成本的28%。

路易威登制造其产品所使用的大部分皮革和原材料依赖于外部供应商。 尽管其相当大比例的原材料是从相当少的供应商那里购买的,路易威登相信这些 供应可以从其他来源获得。在1998年开始向挪威和西班牙进行多元化努力后,LVMH供应商的投资组合 于2000年扩展到意大利。

情况芬迪 类似,除了一些稀有供应商 的异国皮革。最后,对于不同的公司来说,面料供应商通常是意大利人,但没有任何排他性。每家公司的设计师和款式部门使制造一般不依赖于第三方拥有的专利或独家专业知识 。

(F)2002年要点

虽然经济状况对总体时尚和皮具市场产生了重大影响,路易威登,路威酩轩集团明星品牌、全球奢侈品领军企业S再次成功实现了盈利和营业利润率的增长。

尽管旅游业下滑,特别是上半年的旅游业下滑,以及某些市场的经济前景不佳,但对经济形势更为敏感的其他品牌普遍表现出了积极应对和应对各种挑战的能力 。2002年,唐娜 卡兰和芬迪 完成重组。 为了巩固其较新的高端战略,LVMH时尚集团旗下的时尚品牌启动了新的 定位战略,该战略将对经济 状况提供更大的抵抗力,并使它们能够根据盈利能力进行投资,并在经济复苏时充分利用经济

路易威登

利用西方和日本本地客户非常强劲的需求,路易威登 在所有地理区域实现了均衡增长,并再次获得了市场份额。该公司在日本和北美的表现尤为突出,以日元计算的销售额增长了15%,以美元计算的销售额增长了12%。2002年第四季度 路易威登 在不变货币基础上实现了23%的全球增长。 说明了他们在客户中引起的兴奋 新的路易威登 产品对全年净销售额的贡献率为11%,而不会影响传统产品的增长,而传统产品将继续表现 。

18

新坦博尔 自2002年9月中旬开始销售的手表系列 是一项重大创新,开辟了一个前景看好的新细分市场。年在60家门店销售,共售出超过6,500件商品,订购了超过5,000只手表。字母垫 7月份推出的收藏立即取得了成功。路易威登此外,为庆祝S美洲杯淘汰赛,还推出了全LV杯系列,以及与设计师鲍勃·威尔逊合作开发的一系列Mongraph Verris Fluo 手袋。

2002年底,中国的分销网络路易威登包括299家专卖店 。在过去的一年里,该品牌在全球所有地区的影响力都有所增加。下半年新开了七家门店,包括在神户(日本)的全球门店 和在表参道(东京)开设的一家特别门店,这是有史以来开设的最大的门店。路易威登 在日本。该公司在以色列(特拉维夫)、俄罗斯(莫斯科)和荷兰(阿姆斯特丹)开设了第一家门店, 并继续在中国扩张。与此同时,该网络的 持续翻新(扩建和搬迁门店)工作仍在继续。2002年,40家门店进行了翻新 ,主要是在法国、意大利和日本。

为了跟上销售增长的步伐,路易威登通过在西班牙Barbera del Valles开设第二个车间, 进一步提高了其制造能力 ,并继续在英吉利海峡上的杜西建造第二个工厂。除了制造业的这些发展,还实施了一项改善分销物流的计划,该计划将优化路威酩轩集团S产品的全球交付。

2003年3月,由设计者设计的手袋和皮革制品的集合--Mongraph Multicolore马克·雅各布斯在日本艺术家村上隆的支持下,在强大的广告宣传活动的支持下, 出现在商店里,立即取得了成功。在其他新产品中, 路易威登 还将推出新的山羊皮革手袋系列,这是一种非常柔软的皮革,深受鉴赏家的喜爱。坦博尔的分布情况 Watch 将扩展到另外60家门店。

今年年初 路易威登 在印度新德里开设了第一家门店,并计划在世界所有地区开设 家主要新店,特别是在巴黎、美国、中国和韩国。

Loewe

在 2002年勒维 对疲软的旅游市场表现出一定的抵抗力, 在其优先市场之一的日本继续增长。 新设计师Jose Enrique Ona Selfa的首批系列受到好评。凭借其西班牙血统和在制作最好皮革方面的卓越专业知识, 品牌正将其增长战略重点放在皮具和皮革成衣上。

Céline

塞林品牌形象继续受益于S的设计工作迈克尔·科尔斯。该品牌正在加强其在皮革 商品领域的战略,这是一个非常有利可图的细分市场,它在这一领域持续增长 年复一年。在2002年新产品取得成功后, 特别是活动系列和Boogie 包, 塞林 推出了Poulbot Bag ,正在制作Macadam,这是一个非常具有巴黎风格 灵感的完整系列。

伯鲁蒂

伯鲁蒂 是奢侈品鞋业的领军企业之一,既有定制的也有成衣的。伯鲁蒂实现了稳步增长,这在2002年尤为强劲。The House在年内推出了新的Dandy Sauvage系列 ,在伦敦开设了第二家精品店,在日本神户开设了一家商店 。

Kenzo

在 2002年贤三S 活动受到日本、美国和欧洲市场困难的影响。Kenzo Homme 系列的创建现在由Christophe Blondin指导。 在巴黎的Boulevard de la Madeleine上,一个新的商店概念揭开了序幕。继这一举措之后,2003年将推出一家新的品牌商店,展示贤三巴黎快速发展的商业区Pont Neuf的四层宇宙。

19

纪梵希

朱利安·麦克唐纳的首批系列,他继续更新 高级定制服装和成衣系列纪梵希,在2002年广受欢迎。在经济困难的情况下,该公司扩大了与欧洲客户的活动,而旅游业的放缓影响了与旅游相关的销售 零售。

克里斯蒂安·拉克鲁瓦

高级定制服装 收藏自克里斯蒂安·拉克鲁瓦在2002年赢得了极佳的新闻评论。公司的业务 与其目标一致增长。特别是, 它成功地继续在日本扩张,目前 在日本拥有20多家门店。

马克·雅各布斯

以马克·雅各布斯的名字命名的公司,马克·雅各布斯是路易威登系列,在2000年9月创建的Marc by Marc Jacobs系列获得巨大成功的推动下, 在美国市场上实现了强劲增长 。2002年,马克·雅各布斯被评为纽约年度设计师 。该品牌还确认了其在日本的动态吸引力,并在东京开设了一家全球门店 特许经营权。在亚洲,特别是在香港,零售网络的发展最近已经启动。

芬迪

在成功重组其在意大利的业务和收购其在东南亚的零售网络后,芬迪现在,由于这些密集的资本投资,为其未来的增长奠定了坚实的基础。

该公司启动了一项强有力的战略,利用其作为罗马品牌的光环、公认的设计、独特的风格、标志性的皮革产品和无与伦比的皮草专业知识。这一战略包括加强其零售网络(2002年底有84家门店)的质量,并在接下来的两年内实施非常重大的翻新计划。芬迪 还计划于2003年在东京京都表参道开设一家独立商店。’

托马斯 粉色

这家具有标志性的英国公司集创新和质量于一身,其声誉建立在传统价值观的背景下。它主要专注于男性衬衫和配饰 ,最近开始扩大活动,为女性设计 系列,新的Slim Fit 衬衫就是为女性设计的。

Pucci

任命克里斯蒂安·拉克鲁瓦为艺术董事Pucci 和他的第一个系列的展示产生了极好的 媒体报道,以及重新推出战略非常令人鼓舞的商业成功 PucciS 佛罗伦萨名宅,从50岁的S到70岁的S都是标志性人物。

其中一个 PucciS 首要任务是发展其零售网络。2002年, 在巴黎蒙田大道开设了一家旗舰店,该公司计划于2003年春季在圣特罗佩开设一家新店。

唐娜 卡兰

由于 它加入了LVMH,唐娜·卡兰 专注于对其业务进行深刻的重组,特别是在零售领域。它的战略现在重新集中在其核心活动上,即唐娜·卡兰 系列和DKNY系列,更休闲的选择。这一基础工作已为盈利增长奠定了基础,并得到了唐娜 卡兰风格:一种现代的国际生活方式,以纽约为象征,是该品牌的诞生地和灵感的源泉。 2003年2月推出的系列受到了一致的 好评。

唐娜 卡兰继续完善其美国零售网络,并正在准备进入日本市场 。

20

(3) 香水和化妆品

LVMH 历来通过法国各大品牌在香水和化妆品领域占有一席之地克里斯蒂安·迪奥, 娇兰, 纪梵希 和贤三。 为了完成这组国际知名品牌, 永恒奢华的象征,香水和化妆品业务 集团在1999年收购了几家创新的化妆品公司: 三家年轻的美国公司,极乐, 效益 和新鲜, 瞄准年轻客户,以及法国品牌永远弥补 ,专营专业彩妆产品。2001年10月,路威酩轩集团收购了这家意大利公司50%的股权收购迪帕尔马.

业务组内广泛的品牌 产生协同效应,代表着巨大的成功机会。 销量效应意味着可以更好的价格购买广告空间 ,可以在百货商店 协商更好的位置。在研发方面,集团品牌自1997年以来一直将其资源集中在法国圣让德布雷耶的一个联合中心帕芬斯·克里斯蒂安·迪奥 工业区。国际子公司使用共享服务提高了所有品牌的支持功能的有效性 并促进了最新品牌的扩张。 这些规模经济允许在设计以及广告和促销方面进行更大的投资,这是香水和化妆品行业成功的两个关键因素 。

除Laflachère 集团的产品和服务外,LVMH品牌在有选择的零售渠道销售 (与一般零售和药店相反)。

LVMH 在精选香水领域排名全球第三,仅次于资生堂和雅诗兰黛,在欧洲排名第一,在法国以20%的市场份额排名第一(来源:欧洲预测 和Société d de Etues de la Conomomment,de la Distributed et de la Publicé(S?科迪普))。

下表列出了香水、化妆品和护肤品的净销售额(占香水和化妆品业务部净销售额的百分比) :

| 2002 | 2001 | 2000 | ||||

| 香水 | 62 | 61 | 61 | |||

| 补妆 | 21 | 22 | 21 | |||

| 护肤品 | 17 | 17 | 18 |

下表显示了香水和化妆品事业群按地理区域的合并净销售额,其中包括 每个地区的S免税销售额:

| 2002 | 2001 | 2000 | ||||

| |

|

|

||||

| 百分比 | 百分比 | 百分比 | ||||

| 国家/地区 | 销售额的% | 销售额的% | 销售额的% | |||

| |

|

|

|

|||

| 法国 | 20 | 20 | 20 | |||

| 欧洲(不包括法国) | 35 | 31 | 30 | |||

| 美洲 | 25 | 28 | 27 | |||

| 日本 | 7 | 7 | 9 | |||

| 亚洲(不包括日本) | 8 | 8 | 8 | |||

| 世界其他地区 | 5 | 6 | 6 | |||

| |

|

|

||||

| 总计 | 100 | % | 100 | % | 100 | % |

| |

|

|

||||

| 总计(单位:百万欧元) | 2,336 | 2,231 | 2,072 | |||

| |

|

|

(A)香水和化妆品事业群的品牌

公司帕夫姆斯·克里斯蒂安 迪奥出生于1947年, 与时装公司同年,推出了Misse Expect Dior香水。多年来,在开发男女香水系列和二次产品的同时,帕夫姆斯 克里斯蒂安·迪奥1955年将业务扩展到化妆品领域,1973年扩展到护肤品领域。今天,迪奥 S将其化妆品销售额的4%用于研发 ,处于行业创新的前沿。 该品牌是法国香水和化妆品选择性市场的领导者,全球排名第五(来源:欧洲 预测和S)。

21

路威酩轩最受欢迎的女性香水有:米歇尔·迪奥、毒药、沙丘、杜嘉丽、J·阿多和迪奥成瘾者。Eau Sauvage、Jules、Eau Sauvage Exréme、Fahrenheit、Dune Jour Homme和Higher是最知名的男士香水。

迪奥S 顶级化妆品系列有:捕捉、移动、威望、雪花、比基尼 对于护肤品, 和化妆成瘾的迪奥。

娇兰由皮埃尔·弗朗索瓦·帕斯卡·格雷兰于1828年创立,自成立以来已创造了600多款香水。品牌 在香水界有着非凡的形象,它的许多作品都享有非凡的生命力。如今,它也因其化妆和护肤系列而闻名。娇兰 拥有由24家专卖店组成的网络,专门销售其产品。

吉吉、L、海尔·布莱、米苏科、沙里玛、萨姆萨拉、阿卡·阿莱戈里亚、阿罗玛·阿莱戈里亚是品牌的代言人,香草是男士的代言人。娇兰S 领先的化妆品系列有伊西玛 护肤品,化妆用Terracota和Divinora。

香水 纪梵希,成立于1957年, 完成了它在男士和女士香水(Amarige、Organza、Eau Torride、Pi、Givenchy Pour Homme等)领域的存在。凭借其在化妆品领域的活动,该公司于1999年推出了瑞士斯佳丽护肤品和彩妆系列Miroir。

香水 Kenzo出现于1988年, 并在Kenzo的Flower by Kenzo获得成功后录得强劲增长, 于2000年推出。2001年,该公司开始通过推出基于植物液体的Kenzoki系列,使其在福利领域的活动 多样化。

极乐 是一家总部位于纽约的美国水疗和化妆品公司,自1996年成立以来一直保持着强劲的增长势头。1999年加入路威酩轩集团后,极乐 已经在英国和法国发展了业务。

效益 化妆品(于1995年在旧金山创建,并于1999年被LVMH收购)的迅速成功 归功于其美容和化妆 产品的实质性,加上真正的快感, 产品名称和包装的有趣方面增强了这一点。除了在旧金山湾的四家专卖店录得的销售额外,该品牌目前还在美国、法国、 和英国的100多个销售点分销。

新鲜 (创建于1991年并于2000年9月被LVMH收购)最初 以创造受祖先美容配方和全天然优质香水启发的身体护理产品而闻名,然后将其形式扩展到化妆和头发护理产品 。该公司在美国拥有五家精品店。

让 永远不变(创建于 1989)于1999年11月加入LVMH。该品牌专门为消费者 专业化妆及其应用。其产品在巴黎的专卖店 以及法国、美国、加拿大和日本的各种精选零售线路中进行分销。

城市 衰败(成立于1996年) 提供面向青少年和年轻城市青少年的化妆品和配饰系列。城市衰败 于2000年2月加入LVMH,业务遍及二十多个国家和地区。

硬糖果 1999年5月加入LVMH 。这家总部位于洛杉矶的公司成立于1995年,是为年轻客户设计的,向他们提供全系列醒目色彩的化妆品 。

城市 衰败和硬糖果 已于2002年底售出。

收购迪帕尔马(成立于1916年,意大利巴勒莫)是一个著名的香水品牌和意大利风格的象征 。LVMH收购了50%的帕尔马Acqua di Parma 2001年9月。该品牌专注于香水和芳香疗法, 并已使其产品线多样化,为家庭提供香水和亚麻 。现在总部设在米兰,收购迪帕尔马依靠独家零售网络,包括米兰的一家品牌商店。在与路威酩轩集团整合后,该公司正计划在世界主要首都S开设门店。

拉夫拉切尔 集团,其主要资产为洛杉矶兄弟会外星人杜邦 公司,是法国卫生美容产品的领头羊。 1998年底被LVMH收购。它在法国和欧洲的零售市场中占有很强的地位。

22

(B)香水和化妆品研究

研究 在香水和化妆品业务部的增长战略中发挥着重要作用。该集团的品牌现在通过将他们的 团队整合到LVMH实验室中而享受到了优势。

这种 组合是连续事件的结果。1983年,成立了一个经济利益集团(GIE),该集团聚集了帕夫姆斯 克里斯蒂安·迪奥和ROC (该品牌于1993年离开路易威登)。1997年,这支队伍帕夫姆斯 克里斯蒂安·迪奥欢迎GIE研究人员来到圣让·德·布雷耶遗址。1999年, 研发团队香水 纪梵希和娇兰 与的合并帕夫姆斯 克里斯蒂安·迪奥在圣让德布雷耶组建路威酩轩集团的实验室。自2000年以来,这些 实验室也将他们的专业知识投入到路威酩轩集团的服务中, S美国品牌。目前有230多名科学家、研究人员、医生、化学家、生物学家和药剂师在圣让·德布雷耶从事护肤、化妆品和香水产品的所有开发工作。克里斯蒂安·迪奥, 娇兰 和纪梵希。 路威酩轩集团的实验室还为Parfum提供产品开发服务贤三和年轻的美国公司,极乐, 优势, 新鲜 和硬糖和城市衰败 (直到2002年底销售),并为所有产品提供监管 协调。

这种 专业知识和资源集中的组合提供了 许多优势:它们使LVMH能够与法国 和外国合作伙伴,特别是欧洲或美国的大学一起, 开展惠及所有LVMH品牌的重大应用研究项目。 研究人员还可以研究如果他们专注于一个品牌,成本会 太高的领域。业务组的营销团队可以使用更大的 技术创新池来支持所有项目 。最后, 相关服务的组合(毒理学、法规、 等)意味着LVMH可以为所有香水和化妆品品牌提供公认的专业知识,特别是在产品安全领域 。

总体而言, 香水和化妆品业务部的研究费用约占销售额的1.5%,而这些销售收入的61%来自香水产品的销售。

2002年,路威酩轩集团的研究团队继续在其专业知识、感官享受、产品安全性和性能等关键领域开展工作,并在生物学、分子生物学和天然物质方面取得了进展,特别是在新植物物质方面的研究。

在护肤品方面,目前领先的研究领域是亚洲客户的抗衰老 (预防和矫正)、身体和漂白产品 。在化妆方面,研究人员关注皮肤、光线和物质之间的相互作用,以及新的聚合物 。

来自LVMH实验室的最新成功案例是: 比基尼(迪奥) 对于身材苗条,九头蛇移动(迪奥) 用于补水,成功激光(娇兰) 和无外科医生(帕夫姆斯·纪梵希) 用于皱纹处理;在使用Dior Addit系列化妆时, MaximEyes睫毛膏和Diorkin粉底液帕夫姆斯 克里斯蒂安·迪奥,以及迪维诺拉系列娇兰.

(C)货源和分包

法国的五个生产中心娇兰, 纪梵希和 迪奥为法国四大品牌提供 所有产品,包括贤三, 香水领域,以及化妆品和美容产品领域。 永远弥补 在法国也有足够的制造能力来满足其自身需求。只有较新的美国公司以及 勒维 香水,将其产品的大部分生产分包出去。

构成容器或包装的 干性材料,如瓶子、塞子和任何其他物品 都是从路威酩轩集团以外的供应商 处获得的,成品中使用的原材料也是如此。在某些情况下,这些材料只能从数量有限的法国或外国供应商处获得。

产品配方主要在Saint Jean de Braye实验室开发,但LVMH也可以从专业公司获得或开发配方 ,特别是香水香精。

(D)2002年要点

2002年,香水和化妆品业务集团的净销售额以欧元计算增长了5%(按不变货币计算增长了8%)。在亚洲市场(日本、韩国和中国)和欧洲市场的增长尤为显著,包括

23

俄罗斯,这一市场的显著增长证实了其潜力。然而,美国百货商店遇到的问题限制了该市场的销售增长。

勒维 香水之前整合在时尚和皮革产品业务部,于2002年加入香水和化妆品, 加强了其在西班牙的地位,该品牌在西班牙是选择性市场的领先者。为了将投资 集中在其核心和最赚钱的业务上,LVMH出售了美国的创业公司城市 衰败和硬糖果 .

尽管 在美国的曝光率很高,但所有新化妆品公司的净销售额都出现了大幅增长。美国品牌 优势和 新鲜 和这家法国公司永远弥补 录得两位数的 增长。

随着美国许可证的成功延期,美国许可证的增长 增加了一倍多马克·雅各布斯 系列和年终推出的第一款香水 Designer肯尼斯·科尔.

帕夫姆斯 克里斯蒂安·迪奥

帕夫姆斯 克里斯蒂安·迪奥再次提升了它的销售业绩。这一增长基于其成功的创新和 其蓝筹股品牌的持续出色表现。J Adore香水发布了令人瞩目的 表现,与前一年不相上下,确认了其作为畅销香水和女性S香水经典的地位。

2002年的创新新产品包括Hydra Move护肤品和身体瘦身系列比基尼的推出。2002年下半年非常成功地推出了迪奥成瘾者、S女士香水、迪奥皮肤粉底液和MaximEyes眼妆系列。

在 2002年帕夫姆斯·克里斯蒂安 迪奥专注于其护肤品 产品,以提高产品线的统一性,重点提供其 产品,并加强产品展示。

二零零三年,帕夫姆斯·克里斯蒂安 迪奥2003年将把重点放在欧洲和高增长的亚洲市场的持续扩张上。

与前几年一样,路威酩轩集团预计2003年的销售额将受到多项创新的推动,尤其是护肤和彩妆产品。2003年初,帕芬斯·克里斯蒂安·迪奥 推出了Capture R60/80系列护肤产品, 代表着对抗衰老的决定性进展, 其实验室的一个重大项目达到了顶峰。迪奥 上瘾者应该会继续增长。

香水 纪梵希

香水 纪梵希业绩良好, 净销售额大幅增长,盈利能力改善尤为明显。

为了增强可见性和冲击力,纪梵希 与时装公司密切合作设计了一个新的演示文稿,并翻新了百货商店 销售柜台的装饰。这两项计划将 支持S品牌的国际化目标。

2002年的亮点是成功推出了两款新香水,一款是2002年上半年的Eau Torride女用香水,另一款是9月份推出的纪梵希Pour Homme香水,这两款香水在短短几个月内就在S男士品类中获得了优异的销售成绩。

对于 2003,帕夫姆斯·纪梵希 将继续更新其产品线,特别是重新推出L Interdit、其标志性香水和Amarige系列的延伸 。它还将推出一款主要的新款女性香水S 。该品牌还计划在化妆品领域加大促销力度。

娇兰

娇兰 2002年致力于全面重组其业务 并将战略重点重新放在其非常高质量和现代主义的历史价值上。这项深入工作是未来增长的基础 。该品牌在日本实现了强劲增长,日本和法国一样,是该品牌的优先市场之一。

24

在2002年没有任何主要新香水的情况下,娇兰 专注于扩展其Issima护肤品系列, 增加了两款新产品,Success激光,一种强大的除皱产品,以及Happyology,一种采用全新方法开发的系列。

娇兰 已开始翻新其位于巴黎的香榭丽舍学院 ,并将于2003年9月推出一款主要的新款女性香水S。

香水 Kenzo

在 2002年帕夫姆斯·肯佐 保持新的势头,继续提高运营收入 。该品牌继续享受其花卉的高销量 香水 及其Kenzoki的选择性扩张 护理产品系列。 该公司还成功地重新推出了其香精和香水等系列产品,包括精华液、瓶子、包装和广告。

贤三 2003年将推出新款男士香水--S。

(4) 手表和珠宝

路威酩轩集团S 成立于1999年底的最新业务集团手表和珠宝,包括豪雅, 伊贝尔和天顶, 三家著名的瑞士手表制造商,以及克里斯蒂安·迪奥手表,也是瑞士制造的。它还包括乔梅特 和弗雷德,法国珠宝中的两颗皇冠上的宝石。它现在 包括合资企业De 啤酒LV,创建于2001年7月,于2002年开设了第一家门店。OMAS, 2000年收购的意大利著名书写工具设计师 完成了这个文件夹,并增强了已经发起的笔活动 克里斯蒂安·迪奥 和乔梅特.

2002年,钟表珠宝业务部的净销售额为5.52亿欧元,占路威酩轩集团净销售额的4%。

| 2002 | 2001 | 2000 | |||||

| |

|

|

|||||

| 百分比 | 百分比 | 百分比 | |||||

| 国家/地区 | 销售额的% | 销售额的% | 销售额的% | ||||

| |

|

|

|

||||

| 法国 | 8 | 7 | 8 | ||||

| 欧洲(不包括法国) | 29 | 33 | 35 | ||||

| 美洲 | 28 | 29 | 30 | ||||

| 日本 | 14 | 13 | 11 | ||||

| 亚洲(不包括日本) | 12 | 10 | 9 | ||||

| 世界其他地区 | 9 | 8 | 7 | ||||

| |

|

|

|||||

| 总计 | 100 | % | 100 | % | 100 | % | |

| |

|

|

|||||

| 总计(单位:百万欧元) | 552 | 548 | 614 | ||||

| |

|

|

(A)钟表珠宝事业群的品牌

豪雅(豪雅)(1860年在瑞士汝拉地区的圣艾米尔成立,1999年11月被LVMH收购)是奢侈手表的无可争议的 基准,也是体育计时码表的世界领导者 。该品牌与运动、竞争及其高性能的价值观 联系在一起,以其手表的质量和 精度以及尖端的 设计而闻名。在过去的几年里,它继续稳步增长, 2002年在奢侈手表领域排名全球第四(来源:高盛研究报告,2003年3月19日)。它最成功的 型号是专业运动手表中的2000、Kirium和Link系列,Carrera、摩纳哥、Monza,经典手表和计时码表中的Calibre 36型号,以及专为女性设计的Alternego。2002年,豪雅 推出了豪雅Sportvision,这是一个获得许可的运动眼镜系列。

天顶 (成立于1865年,在瑞士汝拉地区的Le Locle建立了 )属于非常有限的 手表机芯制造商圈子。在制表行业中,术语制造指的是提供机械机芯设计和制造的公司 。天顶,自动计时码表El Primero瑞士手表 制造的绝对基准 自动超平机芯Elite出现在以该品牌销售的手表中: Keonomaster、Class和Port Royal系列。天顶 于1999年11月加入LVMH,并于2001年开始对其生产车间进行现代化改造。

25

Ebel (1911年在拉夏德芳成立,1999年11月被LVMH收购)今天是领先的奢侈手表品牌之一。它的成功是建立在 手表制造专业知识和优雅设计的联盟 在其商店集合的男女手表, 特别是Classic Wave,Beluga,1911,E-type和 乔伊·德·L和奥克兰模特。

克里斯蒂安·迪奥手表,LVMH拥有独家授权,属于时尚手表类别 。它们是由Atelier钟表商在瑞士制造的。Atelier钟表公司是2001年Benedom和PLD合并后产生的,PLD是Atelier钟表公司的一个部门伊贝尔 专门经营自有品牌。 的集合克里斯蒂安·迪奥手表,,尤其是Riva、Chris 47和Malice系列,其设计风格 与时尚 屋的创意力量完美协调,目前正在经历强劲增长。

乔梅特, 是一家成立于1780年的珠宝商,两个世纪以来一直保持着享有盛誉的 专业知识,施加了一种刻意 现代的风格,反映在其所有设计中,无论是奢侈品珠宝 件,还是珠宝或手表系列。LVMH被收购乔梅特 1999年11月。

弗雷德 巴黎(成立于1936年) 出现在高级珠宝、珠宝和手表制造行业。1995年,路威酩轩集团收购了该公司71%的股份,1996年增至100%。自从加入LVMH以来,弗雷德 彻底改变了它的设计、形象和发行。 这种复兴可以从它的 创作的大胆当代风格中看出。

OMAS, 成立于1925年,2000年5月被LVMH收购的意大利公司是一家奢侈品钢笔制造商。以工艺闻名, 以产品的设计和质量闻名,OMAS 完成了它的传统线条,这是 书写乐器世界的基准,为收藏家设计的限量 系列的原创收藏。

De 啤酒LV是LVMH和LVMH的合资企业戴比尔斯 创建于2001年7月。这家总部位于伦敦的公司的目标是建立一个全球精品店网络,在全球范围内销售珠宝。戴比尔斯 名称。它从原创的角度探讨钻石市场, 在其创意珠宝设计和其销售点的概念 。

(B)组织和战略

自 最近在LVMH内部成立以来,手表和珠宝业务 集团一直致力于为盈利增长奠定基础。它现在受益于更强大的管理 专业知识和每家公司 的定位和产品线,以及实施适当的运营 协同效应。

路威酩轩集团的手表制造和珠宝公司追求两个战略目标,这可能会在短期内影响净销售额,但将推动未来的增长。

首先是通过与最好的专业零售商建立更紧密的关系来实施更有选择性和更高质量的分销。此政策旨在更好地 控制品牌形象。为了完成与这些精心挑选的零售商的合作,豪雅(豪雅), 弗雷德和乔梅特 品牌也有自己的专卖店,10家豪雅(豪雅),九个用于弗雷德、 和18乔梅特。 第二个战略目标是减少非LVMH品牌以前的制造和零售活动 。

该业务集团已经扩大了其国际业务, 加强了其行政资源的协调和汇集,扩大了其销售和营销团队,并 开始在全球范围内建立售后多品牌服务网络 ,以提高客户满意度。2001年底,LVMH手表和珠宝进入所有欧洲市场、美洲大陆、北亚、日本和亚太地区。

自 2001年以来,这一细分市场通过 使用共享资源,如原型设计能力, 通过分享制定投资计划的最佳方法, 提高生产率和与供应商谈判采购条款,实现了行业协调。

(C)货源和分包

与其四个瑞士车间或制造商,位于Le Locle和La Chaux de Fond,LVMH提供了以 品牌销售的手表和计时码表的几乎整个组装豪雅, 伊贝尔, 天顶, 克里斯蒂安·迪奥, 乔梅特和弗雷德·帕里斯品牌。在它的钟表制造店里,天顶还设计和制造使该品牌闻名于世的机械机芯。

26

由于质量要求非常高,组装的组件 从少数供应商处获得,主要是瑞士供应商, 手表表带的皮革除外。在这方面,业务集团拥有一定的自主权,意大利的Artelink ,Morellato的前金属表带部门被收购豪雅 2001年,以及Artekad公司,该公司专门在La Chaux de Fond制造表盘 。

尽管LVMH在某些情况下可能会使用第三方来设计其模型,但大多数模型都是在其自己的工作室中设计的。

(D)2002年要点

2002年,在艰难的全球奢侈手表市场,LVMH手表和珠宝品牌的净销售额与2001年持平(以当地货币计算)。该业务集团继续 退出为第三方处理的某些生产和分销业务 。

业务部继续在公司和Atelier钟表商之间产生协同效应。这些发展优化了技术投资和运营效率。新时代的诞生路易威登Atelier钟表系列中的S TAMBUR系列就是这一策略成功的一个例子。

在所有品牌中推广的创造力体现在根据为每个品牌定义的定位而推出的极具创新性的产品 中。

在竞争激烈的市场中,手表和珠宝业务部的目标是成为这一领域的主要参与者,这对LVMH来说仍然是一个新的领域,同时通过精心制定目标的资本和营销支出继续保持其 的增长。 品牌和分销网络将同时努力提高生产率 。

豪雅(豪雅)

在2001年进行重新聚焦以提高分布选择性和实现更好的图像控制之后,豪雅(豪雅)2002年恢复增长,成为奢侈手表和运动计时码表的全球领先者。美国、亚洲(不包括日本)、意大利和东欧市场份额的显著增长证实了自那以来所做的战略决策的相关性。豪雅 加入LVMH。此外,该品牌于2002年在中国和印度成功开设了 第一家门店。

在收获其核心产品线增长的好处的同时, 其核心产品线包括 2000独家产品和2001年推出的著名Kirium F1, 豪雅 展示了其创新能力和向奢侈品迈进的能力 。

S品牌的创新为它赢得了2002年日内瓦手表制造大奖赛的设计类,用于显微摄影F1, 测量时间到千分之一秒。这款 产品将于2003年开始销售。2002年是Aquagraph推出的一年,这是一款自动潜水计时码表,性能在500米处得到确认。

豪雅(豪雅)实现了壮观的高端发展,摩纳哥蒙扎也从中受益 和卡雷拉 经典的 型号和其他型号,带有著名机芯的金色型号 ,如由Zenith制造公司开发的Calibre 36。

豪雅(豪雅)继续作为一级方程式锦标赛和世界高山滑雪锦标赛的官方计时器与体育界建立合作伙伴关系。2002年,该品牌也因与甲骨文帆船公司的合作而受到关注路易威登杯子。

继续 在主要国际城市开设专卖店的政策, 豪雅继东京、吉隆坡、新加坡、悉尼和伦敦之后, 于2002年3月在纽约S SOHO社区的中心地带开设了第六个销售网点和第一个美国展厅。2002年10月,还在曼谷和北京开设了两个展厅。

在其精选的零售网络中,豪雅(豪雅)继续紧锣密鼓地 安装角落和陈列柜, 改善其产品线的展示。

27

克里斯蒂安·迪奥手表

新战略所创造的势头克里斯蒂安·迪奥手表2001年加强了 2002年,为品牌带来了更大的增长。尽管时尚手表面临艰难的经济形势,但所有国家的所有产品线都为强劲的业绩做出了贡献。

这种快速扩张的 原因在于LVMH的创意设计和高质量的瑞士手表,这些手表是在路威酩轩集团的S 车间与路威酩轩集团密切合作制造的克里斯蒂安·迪奥时装设计工作室。 手表的风格、表带中使用的材料以及 表盘的颜色都是为了与时尚系列相协调而设计的 。

该品牌在其重点市场获得了巨大的广告支持 ,宣传重点是Riva闪闪发光的手表,这是一款由John Galliano设计的钢制 模型,具有非常独特的钻石镶嵌环境。克里斯蒂安·迪奥收藏。

由约翰·加利亚诺创作的Chris 47手表的新诠释 于2003年4月在巴塞尔贸易展上亮相。秋季将推出由维克托·德·卡斯特兰设计的另一款女性系列S,迪奥顶级珠宝设计师S

S品牌的发展将得到Riva的一系列广告 视频的支持 和 Chris 47手表,并安装了新一代的角落和展示柜。

天顶

自 以来天顶 于1999年被LVMH收购,这家以Elite和El Primero机芯闻名的钟表制造商一直在继续重新定位 和实现现代化。

在 2002年天顶 重新设计了大部分产品线,在美学和功能上进行了许多改进,同时仍忠实于公司的S 经典风格。更多高端产品、El Primero和Elite基础的新机芯 、贵金属的使用以及非常有限的大尺寸原创 设计有力地提高了该品牌在精品制表 世界中的知名度。

由于其产品的改进,天顶S 2002年收入增长,平均销售价格大幅上涨 。亚洲地区的收入增长尤为迅速。

在 2003年,将继续对制造厂进行投资 以提高产能并为 开发机芯天顶品牌和其他LVMH公司,如路易威登和豪雅(豪雅).

重大创新和原创复杂,忠实于天顶 制造,在4月份的巴塞尔贸易展上亮相。

Ebel

在2001年重新调整收藏重点后,伊贝尔 在2002年展示了其独特的创意,既展示了其卓越的制表专业知识,又展示了其优雅的设计。S年度的重大活动之一是推出高端珠宝手表系列Les Joyaux de L Océan,其商业成功超出了预期。本系列中的一些设计 已被选择用于以更实惠的价格开发钢材版本 。

伊贝尔 在亚洲、日本、中东、 和英国录得最好的销售增长。

二零零三年,伊贝尔 将推出一系列期待已久的创新。来自Joyaux de L Océan系列的Tarawa 手表将以钢材质亮相。大型计时码表,具有独特的方形 形状,将增强1911 行。?Classic Wave系列中的一款迷你?型号将亮相,该型号是根据亚洲客户的口味量身定做的。

Chaumet

在 2002年乔梅特 其主要位于法国、日本和韩国的门店网络的销售额大幅增长。这一非常令人鼓舞的 业绩是2001年进行的战略调整的第一个结果 ,恢复了非常有针对性的 传播计划,并推出了一些新产品 ,如

28

留置权指环。乔梅特 2002年9月在东京新开了两家精品店,一家在银座地区,另一家在表参道地区, 开创了由建筑师Jean-Michel Wilmotte设计的新概念。二零零三年三月,乔梅特 推出了新的奢华珠宝系列vFrisson,这一举措对其作为Place Vendôme著名珠宝商的声誉至关重要。 为了加强其系列,乔梅特 还在2003年巴塞尔贸易展上展示了两款新的钟表。 钟表的新建筑概念乔梅特 精品店将逐步扩展到整个网络,包括巴黎的Place Vendôme精品店。二零零三年五月,乔梅特 与其韩国代理商成立了一家合资企业。乔梅特S 未来的项目包括,在日内瓦开设一家新店,以及在日本开设几家精品店。

弗雷德 巴黎

弗雷德 巴黎尽管关闭了美国休斯顿的一家门店 ,但其2002年的销售额仍有相当大的增长。这一增长主要归功于S品牌在日本的持续扩张以及其新手表系列Move One的成功 。成功的戒指和移动的戒指 系列确认了他们作为S畅销品牌的地位。

OMA

2002年,这家总部位于意大利博洛尼亚的公司对其车间进行了现代化改造,并对其生产线进行了改造。该公司将销售重点放在意大利、美国和法国,这三个市场是书写乐器的主要市场。年内推出了两个原创作品 。一个是限量的Atlantide系列 ,另一个是为纪念达芬奇而设计的纯金或纯银的ingegno Scrittorio。

在 2003年,传奇的360线和Arte Italiano将用新版本丰富,特别是人们期待已久的弹壳笔系列的开发和新颜色的引入。威尼斯 蓝色??角格式 用于突出显示OMAS 产品将安装在最好的零售店。

De 啤酒LV

路威酩轩集团和钻石集团成立的合资企业德比尔斯啤酒2002年11月21日,它在伦敦皮卡迪利大街和老邦德街的拐角处开设了第一家门店。凭借其盎格鲁-非洲血统带来的极大灵感,该品牌在珠宝市场取得了令人瞩目的进入 。第一件是一条雨滴项链,由女演员莎伦·斯通为艾滋病慈善机构拍卖。高亮度的商店概念 提高了钻石的纯度和光泽度,用于 最独特的创作。

二零零三年,戴比尔斯 将在日本各大百货公司开设多家零售店 。其他新门店正在规划阶段,将于2004年开业。

(5) 精选零售

精选零售业务部的 目的是创造一个提升奢侈品牌形象和地位的销售环境 。路威酩轩集团S精选零售业务位于欧洲、美国和亚洲,分为两个细分市场:旅游零售(向国际旅行者销售奢侈品),这是DFS和迈阿密邮轮公司; 和以 为代表的专业化选择性零售业态丝芙兰以及百货商店部门,现在由 Le Bon Marché 和La Samaritaine,两家巴黎著名的机构。

2002年,精选零售业务部公布的净销售额为33.37亿欧元,占路威酩轩集团总净销售额的26%。

29

| 2002 | 2001 | 2000 | ||||

| 百分比 | 百分比 | 百分比 | ||||

| 国家/地区 | 销售额的% | 销售额的% | 销售额的% | |||

| 法国 | 26 | 25 | 21 | |||

| 欧洲(不包括法国) | 9 | 8 | 6 | |||

| 美洲 | 37 | 36 | 39 | |||

| 亚洲 | 23 | 26 | 29 | |||

| 世界其他地区 | 5 | 5 | 5 | |||

| 总计 | 100 | % | 100 | % | 100 | % |

| 总计(单位:百万欧元) | 3,337 | 3,493 | 3,294 | |||

截至2002年12月31日,选择性零售业务集团 经营着648家门店,而2001年底和2000年底分别为656家和643家。

(A)旅游零售业

DFS

DFS 在LVMH于1996年12月和1997年2月分别收购了该公司61.25%的股份后,于1997年加入LVMH。这家总部位于旧金山的美国集团是向国际旅行者销售奢侈品的先驱和全球领导者之一。它的活动与旅游周期密切相关。自1961年作为香港启德机场的免税优惠成立以来,DFS 深入了解旅行客户的需求,与日本和国际旅游运营商建立了牢固的合作伙伴关系,并显著扩大了业务,特别是在亚太地区的旅游目的地 。DFS截至2002年12月31日, 拥有152个销售点。

面对目前机场特许权成本的增加, DFS 集团目前正专注于开发和推广其 市中心的Galeria门店,这些门店占其销售额的大部分。 12家Galeria门店占地3000至17,000平方米,位于亚太地区和美国主要航空目的地的城市中心。每个空间 合并在一个地点,靠近旅客住宿的酒店,三个不同但互补的商业空间: 提供一般奢侈品(香水和化妆品,时尚 和配饰等),一个著名的精品店画廊(路易威登, S爱马仕, 宝格丽, 蒂凡尼, 克里斯蒂安·迪奥, 香奈儿, 普拉达, 芬迪, 塞林, 等),以及娱乐和纪念品综合体。

在专注于作为其主要增长来源的加勒比亚省发展的同时,DFS 保持其在机场特许权中的战略利益,这些特许权可以在良好的财务条件下获得或续签。 DFS 目前在亚太地区和美国的22个国际机场设有分支机构。

迈阿密 邮轮公司

迈阿密 邮轮公司,2000年1月被路威酩轩集团收购,是一家成立于1963年的美国公司,是邮轮上销售免税奢侈品的全球领先者 。它为代表26家邮轮公司的100多艘船提供服务。它还组织拍卖,并准备产品目录,这些产品目录可在飞机上或中途停留期间获得。

收购 迈阿密邮轮公司 使旅游零售活动更好地组织了其地理位置和更多样化的客户群,以前主要是亚洲客户,现在有美国和欧洲邮轮客户作为补充。也有出色的协同效应 之间的活动DFS还有那些 迈阿密邮轮公司 在管理和销售领域。

2000年和2001年致力于整合以下活动:迈阿密邮轮公司。 实施了更有效的组织。并发 迈阿密邮轮公司 专注于提高其产品质量 并根据每艘邮轮调整其产品线,以 增加每位游客的平均支出。手表和珠宝受到了特别的重视,它们为未来的增长提供了良好的机会。

30

(B)选择性零售

丝芙兰

丝芙兰Brand成立于1970年,随着时间的推移,它已经形成了一种将直接访问 和客户帮助相结合的香水零售 模式。这一概念催生了新一代 具有朴素奢华建筑的商店, 在香水、化妆和护肤三个空间进行了设计。 基于这一概念的质量,丝芙兰 获得了精选香水和化妆品品牌的信任。自1995年以来,该品牌还提供以自己的品牌销售的产品。

由于它在1997年7月被路威酩轩集团收购,丝芙兰 通过开设新店和收购运营香水零售连锁店的公司,包括Marie-Jeannne Godard 和意大利公司Laguna、Boidi和Kharys,在欧洲实现了快速增长。丝芙兰 今天在欧洲有404家门店 ,分布在10个国家。

丝芙兰Concept 也在1998年横渡大西洋,目前该品牌在美国拥有74家门店 ,外加一个互联网网站www.sephora.com。

Le Bon Marché

成立于1852年,Le Bon Marché 是19世纪现代营销的先驱。位于巴黎左岸的唯一一家百货商店,1998年被路威酩轩集团收购。

Le Bon Marché有一家食品店,La Grande Epicerie de Paris。自1995年以来,它还拥有位于巴黎第16区的Rue de Passy的Franck et Fils。

在 最近几年,包括翻新和重塑销售空间在内的根本性改革,以及转向 更高端的产品供应,使Le Bon Marché它强烈的身份认同植根于现代世界。以非常苛刻的库存和服务政策而闻名,Le Bon Marché现在是巴黎最独一无二、最有创意的百货公司。

La Samaritaine

成立于1870年,La Samaritaine 就像Le Bon Marché,巴黎最早也是最具标志性的百货商店之一。它位于卢浮宫和巴黎圣母院之间,是一个高增长的战略地区,吸引了 当地客户,并对国际游客具有很高的潜力。

LVMH 收购了55%的La Samaritaine 2001年1月。在它的帮助下,La Samaritaine已经制定了 新的增长战略,并开始在 时尚和配饰领域重新定位,这一切都是为了增加 S专营权对购买力强的年轻客户的吸引力 并走在时尚趋势的前沿。

采用新的可视标识和以Magasin Evolutes为签名的活动是要 实施的首批计划,同时还将制定庞大的销售计划 ,以确保La Samaritaine从 2003年开始。

(C)2002年要点

从2001年到2002年,精挑细选的零售业务部的总净销售额下降了5%,这掩盖了相反的趋势。 旅游零售业务受到了2002年旅游业下滑的影响,而丝芙兰 在欧洲和美国继续增长。

2003年,在仍然陷入困境的经济中,每一家精选零售业公司都在继续改善其业绩,有效地 面对即将到来的挑战,并为潜在的经济复苏 做准备。

DFS

DFS 尽管2002年第四季度销售额略有增长,但2002年全年销售额略有下降,这一时期与2001年旅游零售业遭遇的困难年终相当。尽管全年游客出行缓慢恢复,但出行流量仍远低于2000年的水平。

31

公司所做的努力DFS 事实证明,提高其产品的竞争力是有效的。 由于采取了严格的措施削减管理费用,并关闭了业绩不佳的门店,公司在运营层面恢复了盈亏平衡。亚洲的业绩好于预期,抵消了美国的亏损中心。

为了扩大其在旅游目的地的存在,DFS 刚刚在新加坡开设了一家新的画廊,在日本的S机场也开设了一家。它还延长了在关岛和新西兰的机场特许权。

迈阿密 邮轮公司

受益于邮轮市场的强劲表现,迈阿密 邮轮公司由于在物流和销售方面取得进展,加上有效的 成本削减措施, 销售额和运营收入均有所增加。

丝芙兰

丝芙兰 成功地延续了其选择性增长的政策,优先提高其 的盈利能力和营销效果。2002年,按固定汇率计算,该品牌在不包括日本的情况下实现了10%的净销售额增长。在大西洋两岸故意放慢新店开张速度的背景下,这一表现值得注意 。

对于 丝芙兰欧洲, 2002年的特点是实施了旨在改进其业务的措施。

其首要任务是改善现有网络, 丝芙兰将其2002年新开门店的净数量限制在15家门店,这些门店位于长期增长前景最好的国家/地区。丝芙兰 在希腊雅典开设了第一家品牌店 ,在捷克共和国布拉格开设了前三家店 。这些新门店在销售额和利润方面的成功 证实了丝芙兰东欧的概念 。

连续第二年,丝芙兰 在精选零售领域,表现远远高于平均水平。继2001年固定门店销售额增长14%之后,2002年录得25%的增长 证明了 的商业成功丝芙兰概念 在选择性零售业仅录得疲软增长的市场中。

在精简其网络的举措中,丝芙兰 美国关闭了洛克菲勒中心门店,但通过 新门店和时代广场门店翻新加强了在曼哈顿的业务,这两家门店都位于纽约市。

丝芙兰 超过了其在美国业务收入增加的 目标。

Sephora.com网站的销售额 稳步上升,并报告了年底假日季的出色业绩 。Sephora.com到目前为止,作为美国最大的在线美容商店, 继续扩大其消费者基础和提供的服务。

对于 2003,丝芙兰 是否会继续有选择地扩展其网络并提高其组织和商店的质量 以更好地为客户服务。它的 战略重点仍然是提高盈利能力 并集中在以下城市和国家和地区开设门店 丝芙兰概念提供了最大的潜力。一家旗舰店将于2003年上半年在巴黎里沃利街开业。

Le Bon Marché

要 利用其作为一家卓越商店的形象,Le Bon Marché2002年为新的奢侈品牌开辟了额外的销售空间,并扩大了 克里斯蒂安·迪奥 和路易威登 精品店。尽管经济低迷,但净销售额继续大幅增长。时尚配饰部门和La Grande 巴黎外展的表现非常好。2003年将是S女装专卖部改扩建工程的开工之年。这个将在三年内完成的大型项目将是商店的主要增长 动力之一。

32

La Samaritaine

在 2002年,重新启动La Samaritaine值得注意的是,关闭了DIY部门,这造成了严重的损失。这一关闭影响了2002年的净销售额,但它将允许将空间重新分配给2003年的成衣系列。

La Samaritaine完全是在重新定义自己的身份。从一家主要面向日常产品的商店 主要是男性客户群,La Samaritaine 正在转变为一家专注于时尚和女性客户的优质百货商店。这一转变将把其产品和形象都固定在一个动态的商业环境中,并以强大的购买力和前沿品味吸引富裕的客户。

此外,物流程序将在2003年全面修订,以提高效率和成本效益。 销售和物流组织的重组应持续到2005年。

(6) 其他活动

在 2002年,其他活动包括由D.I.集团(前DesfosséS国际公司)管理的媒体司和东德公司 塔詹。

D.I 组包括新闻标题《论坛报》, 投资商, 艺术的康涅狄格州, 穆西克世界报 和德菲斯、 以及无线电分类 和系统电视,一家视听制作公司。D.I. 集团于2002年出售了其在LV&Co的33%权益,并处置了 爵士乐人 杂志在2003年。

塔詹是法国领先的拍卖行。

风险管理 政策

LVMH 拥有主要基于以下各项的动态全面风险管理策略:

路威酩轩集团和S 全球方法主要基于在合理的财务条款下,在保险市场可用条件的参数范围和承保范围内,将风险转移到保险市场。承保范围 与保险市场的制约因素直接相关。

与路威酩轩集团S的财务能力相比,其承担的自保水平并不显著。路威酩轩集团S业务实体保留的免赔额反映了覆盖范围 和总风险成本之间的优化平衡。路威酩轩集团实体支付的保险费不到合并收入的0.4%。路威酩轩集团S主要保险合作伙伴的财务评级 将定期进行审查 。路威酩轩集团协调的主要保险计划 旨在承保财产损失、业务中断、海运、第三方责任和产品召回。

路威酩轩集团S的大部分制造业务都在 财产损失和随后的运营损失综合国际保险计划的保险范围内。其他业务运营 包含在公司层面协调的计划中。财产 损失保险限额与资产价值一致。业务 中断保险限额反映路威酩轩集团S业务实体在赔偿期内的毛利率敞口,根据实际敞口从12个月延长至24个月。根据路威酩轩集团S国际损害保险计划为自然事件提供的保险范围仅限于每次索赔5,000万欧元 和每年1.5亿欧元。这些水平与路威酩轩集团业务部门的风险敞口一致。

LVMH 已在全球范围内为其所有子公司实施责任和产品召回保险计划 。鉴于国际保险市场的承保能力和承保范围,该计划 旨在提供最全面的承保范围,以应对路威酩轩集团确定的风险。覆盖级别与 一致

33

具有类似业务活动的公司的数据。本计划涵盖与环境和意外污染相关的风险。

在 国家/地区,例如美国,没有针对工伤事故的国家保险 计划,已经实施了特定的保险 保单。覆盖范围符合各州的法律要求。

为了 识别、分析和处理工业和环境风险,路威酩轩集团依赖外部专家和合格的 专业人员与业务部门合作,特别是 负责安全、质量和环境问题的人员。 路威酩轩集团S公司的业务是这样的: 特别关注与原材料和成品储存和运输相关的暴露。

路威酩轩集团S 行业风险防范政策旨在实施最高的安全标准 。LVMH与其保险公司合作,应用HPR (高度保护风险)标准,并建立了风险防范投资激励 计划。承销商在其风险评估过程中将这些金额 考虑在内。 此方法与调查工业和环境风险的计划相结合。2002年,工程顾问为该项目投入了170天的审计时间。此外,预防和保护计划包括应急规划,以确保业务 连续性。

除了工业安全,路威酩轩集团的公司也在努力实现更大的产品安全和可追溯性。HACCP(危害分析关键控制点)方法被葡萄酒和烈酒、香水和化妆品业务组中的 公司使用。此方法的主要目的是 提高路威酩轩集团S预测和应对产品召回事件的能力。

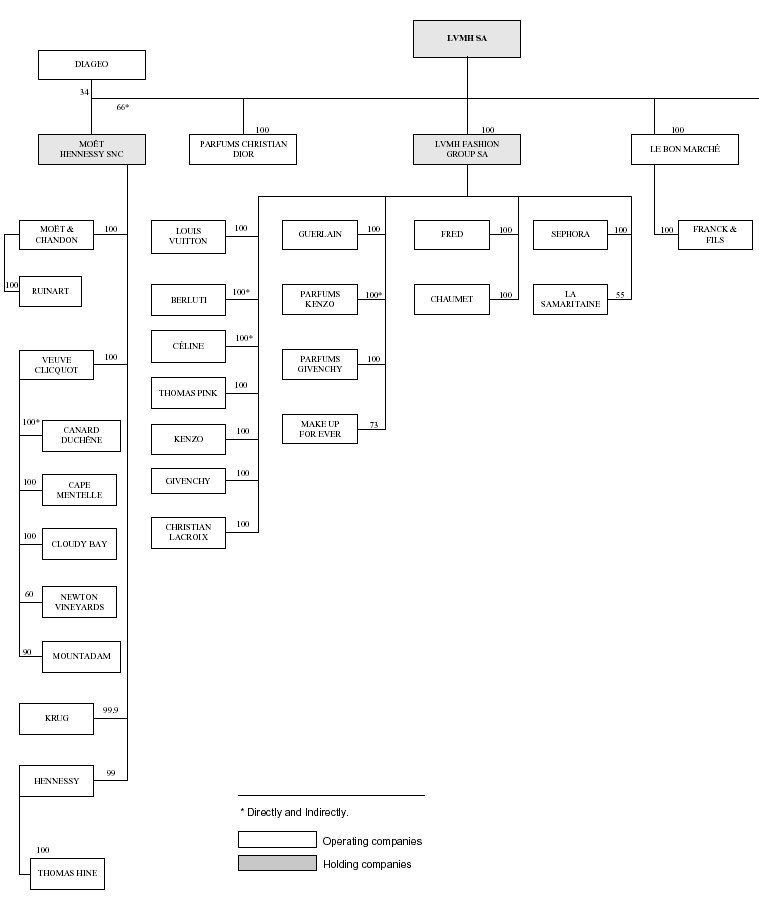

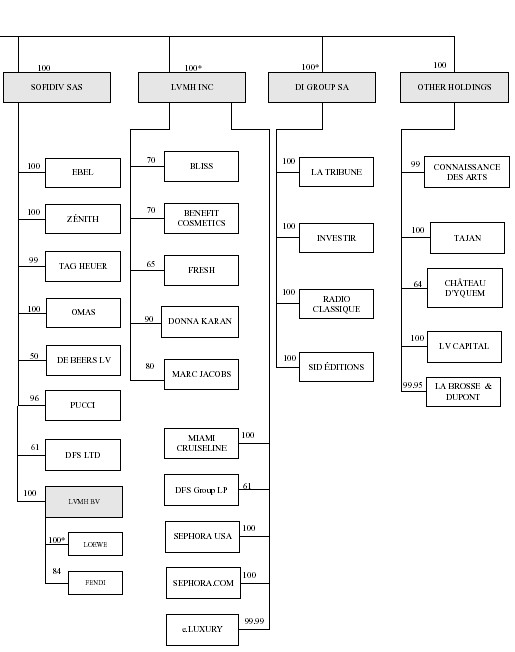

组织结构

以下是简化的组织结构图,显示了截至2003年3月31日的LVMH及其主要子公司以及它们与集团内主要控股公司的关系:

34

| 以上图表是为了证明LVMH主要控股公司控制的商标和商号而建立的。 它没有提供LVMH持股的详尽列表。 |

35

35-A

重要子公司

以下是路威酩轩集团重要子公司的名单(见《S-X条例》第1-02(W)条):

| 路威酩轩集团所有者S | ||||||

| 公司名称 | 注册国家/地区: | 利息 | 路威酩轩集团S 投票权 | |||

| |

|

|

|

|||

| 路易威登马利蒂埃 SA | 法国 | 100 | % | 100 | % | |

| 路易威登日本 KK | 日本 | 100 | % | 100 | % | |

| 佳士轩尼诗和SCS公司 | 法国 | 65 | % | 99 | % | |

| 索菲迪夫SAS | 法国 | 100 | % | 100 | % | |

| 香槟酩悦·香槟和香槟 | 法国 | 66 | % | 100 | % | |

| 德尔芬公司 | 法国 | 100 | % | 100 | % | |

| 路威酩轩集团 | 美国 | 100 | % | 100 | % |

物业、厂房和设备

葡萄酒和烈酒

除了库存,路威酩轩集团在这个业务组中的大部分资产包括其葡萄园,特别是在法国香槟地区,路威酩轩集团是该地区最大的土地所有者。 路威酩轩集团拥有大约以下种植面积:

| 拥有 & | ||||

| 拥有 | 养殖户 | |||

| 香槟标签 | 4,189 | 3,690 | ||

| 白兰地标签 | 622 | 439 | ||

| 伊奎姆 | 464 | 272 | ||

| 其他葡萄酒: | ||||

| 加利福尼亚 | 1,306 | 798 | ||

| 阿根廷 | 3,379 | 1,210 | ||

| 澳大利亚 和新西兰 | 1,850 | 800 | ||

| 其他:巴西和西班牙 | 746 | 205 |

在 上表中,两列之间的差异表示已种植但尚未生产的区域、未种植的区域和不能用于种植葡萄的区域。

LVMH 还拥有写字楼和工业大楼、酒庄、酒窖和公关中心,与其每个主要品牌、在法国、加州、阿根廷、澳大利亚、巴西、新西兰和西班牙的生产业务以及白兰地酒厂和仓库相关联。这些房产在法国的总面积约为77.3万平方米,在法国以外的面积约为13.7万平方米。路威酩轩集团租用了葡萄酒和烈酒业务部在全球最大城市的办公室。

时装和皮具

路易威登通过其子公司La Belle Jardinière拥有位于巴黎Neuf桥和S公司总部的办公场所和车间(约56,000平方米)。这些场所的一部分 作为办公室和商店出租给第三方。La Belle Jardinière 还在巴黎新桥街拥有一栋办公楼,并将其出租给塞林.

路易威登S零售店 位于世界上最大的城市的黄金地段S ,一般从当地业主那里租赁。然而, 路易威登 拥有其在日本神户以及夏威夷、关岛、首尔和悉尼的门店的永久保有权,并以融资方式租赁其位于巴黎蒙田大道的门店 。

在2002年,路易威登 通过七家新店扩大了网络,其中包括四家新的全球商店,使全球商店的总网络 达到40家。

LVMH 拥有13家路易威登 主要位于法国的制造和仓储设施,但路威酩轩集团拥有的重要制造设施也位于西班牙巴塞罗那附近和

36

加利福尼亚州圣迪马斯。LVMH拥有 其路易威登 在法国的仓库,租赁在夏威夷、亚洲和大洋洲的仓库。 这些物业总共代表11.5万平方米 。

塞林 在巴黎蒙田大道上拥有一座办公楼, 将其出租,并在巴黎弗朗索瓦大街拥有商业地产,并将其出租给芬迪。 其零售店位于全球主要城市,是从当地业主那里租赁的。塞林还在意大利佛罗伦萨附近拥有其生产和分销设施,并从香港的所有者那里租赁仓库 。

的前提条件:勒维除了位于巴黎蒙田大道46号的LVMH旗下门店外,其他门店均已出租。在西班牙的巴塞罗那、Villaverde和Getafe车间,生产 勒维 其他LVMH品牌的产品和配件是租赁的。 勒维 租赁其马德里的总部设施。

芬迪 在意大利佛罗伦萨附近拥有生产基地。它的行政和营销职能集中在罗马,并以融资方式租赁。 所有芬迪 世界各地的商店都是租赁的。

伯鲁蒂 出租其门店。它的子公司,StefanoBi. 在意大利费拉拉拥有一家鞋厂。

贤三, 纪梵希、 和克里斯蒂安·拉克鲁瓦 租用他们位于巴黎的行政办公室、车间和商店空间,以及他们在世界各地的零售店。

贤三 在法国图尔斯附近租赁配送设施,为 贤三, 克里斯蒂安·拉克鲁瓦, 塞林、 和纪梵希时尚 企业。

托马斯 粉色租赁其使用的所有场所,包括其在伦敦的办公室和仓库 以及世界各地的商店。

香水和化妆品

帕夫姆斯 克里斯蒂安·迪奥在法国Orléans附近的LVMH拥有的土地上 维持其生产和分销设施。此外,帕夫姆斯 克里斯蒂安·迪奥以售后回租安排作为其总部,并有权购买位于巴黎市中心的一栋建筑。 巴黎的建筑及其在奥尔良的办公室用作 帕芬斯·克里斯蒂安·迪奥S:行政办公室。

帕夫姆斯 克里斯蒂安·迪奥还在德国、西班牙和意大利拥有 办公室,并在世界许多城市租用办公室和仓库 。

两个娇兰 生产中心位于LVMH在法国的Orphin和Chartres拥有的地块上。娇兰位于巴黎附近勒瓦卢瓦的S总部是租来的。

香水 纪梵希该公司在法国勒瓦卢瓦的租赁场所设有执行办公室,并在法国的博韦和韦尔文拥有工厂和仓储设施。两者都有纪梵希 和贤三 香水产品线在Vervins工厂生产。

在 添加中,帕夫姆斯·克里斯蒂安 迪奥, 娇兰 和帕夫姆斯·纪梵希 将纽约、东京、伦敦和全球其他国家/地区的办公室以及分销和零售设施一起租赁 。

洛杉矶兄弟会 ET 杜邦(Laflachère拥有99%以上股份的子公司)在法国拥有五家工厂 ,并在法国租赁了五家工厂,在西班牙租赁了一家。LaBrosse et 杜邦 还在法国经营着四个分销站点,其中四个是 租赁的。办事处在法国、多个欧洲国家和香港租用。

极乐 租用其在纽约的办公室和用作水疗中心的场所 。

永远弥补 位于巴黎地区的总部是租赁融资的; 店铺是租赁的。

效益 化妆品租赁其在加州的零售 商店和办公室。

手表和珠宝

豪雅(豪雅)租赁位于瑞士La-Chaux-de-Fond和St-Imier 的工作室和仓库,以及办公空间,包括其位于内沙泰尔的总部。 豪雅 还在中国租赁办公室和配送中心

37

美国、加拿大、亚洲、澳大利亚、 和几个欧洲国家。其子公司Cortech是手表表壳制造商 ,在瑞士Cornol拥有车间和办公场所。

弗雷德 租用巴黎的办公空间以及法国、摩纳哥、日本和美国的门店。

Les Atelier钟表公司,前身为Benedom,租赁其办公室和位于瑞士La-Chaux-de-Fond的一家工厂。

伊贝尔 在瑞士拉夏德芳拥有一个工业建筑群,其中包括仓库、办公空间和La Villa Turque, 伊贝尔S公关中心。伊贝尔 还在瑞士巴塞尔拥有一栋出租楼。

天顶 拥有位于瑞士Locle的生产机芯和手表的工厂 。其位于欧洲各地的仓库和商业场所 被租赁。

乔梅特 租用其在巴黎的办公室,以及其 零售店和其全球子公司的办公室。

OMAS 在意大利博洛尼亚拥有一栋大楼,LVMH S的制造设施和总部都集中在这里。

精选零售

DFS除其在关岛拥有的办公设施外, 租用其执行办公室。DFS还租赁其零售店,但其在威基基(夏威夷)、关岛(图蒙湾美洲馆)和塞班岛的门店除外。

LVMH 在塞班岛拥有一处商业地产,在关岛拥有一栋建筑 ,并在那里开展休闲活动。

丝芙兰 租赁其在巴黎地区博伊尼和美国旧金山的办公室。在这些国家,丝芙兰 它的店铺和仓库都是租赁的。香榭丽舍大街的店面于1998年被路威酩轩集团收购,并于2002年转售。

Le Bon Marché在巴黎拥有 三栋建筑(面积约85,000平方米),其中大部分用于其商店和办公室, 其中一部分作为办公室出租给第三方。 Le Bon Marché 租赁了其位于巴黎附近巴格纽克斯的存储设施。

法兰克 et文件在巴黎拥有两栋建筑 ,用作商店;这些建筑的一部分 也作为公寓出租给第三方。

La Samaritaine在巴黎拥有几栋带有写字楼和商店的建筑,面积约为129,000平方米。这些建筑的一部分出租给第三方 。La Samaritaine 还在巴黎附近的Marne La Vallée拥有仓储设施。

其他活动

包括D.I.Régie在内的D.I. 集团在巴黎租用办公室。 SID版本 在巴黎和法国普瓦蒂埃租用办公室。广播 分类在巴黎租用办公室 。

LVMH总部以前位于巴黎Hoche大道上的一栋建筑内(但后来被转移),现已迁至巴黎Montaigne大道和Boulogne Billancourt Edouard Vaillant大道上的两栋建筑,这两座建筑由LVMH租赁。

LVMH 在纽约第57街拥有一栋大楼,也是LVMH在美国的办事处帕夫姆斯 克里斯蒂安·迪奥, 塞林, 娇兰, 帕夫姆斯·纪梵希, 帕夫姆斯·肯佐 和路易威登·马尔蒂埃。2001年,路威酩轩集团收购了位于57号的一栋建筑这是纽约的一条街,它将容纳一个路易威登商店和办公室。

Tajan 在巴黎的Rue des Mathurins租了一栋楼,在那里建立了 L空间塔詹, 包括公司的S办公室和拍卖厅。

LVMH 相信其制造和存储设施足以满足目前的需求。

38

项目5.运营和财务 回顾和展望

经营业绩

一般信息

路威酩轩集团S 2002年的业务由五个主要业务组组成: 葡萄酒和烈性酒(包括香槟和葡萄酒, 白兰地和烈性酒),时尚和皮具用品,香水 和化妆品,手表和珠宝以及精选零售。 此外,路威酩轩集团还在商业和金融媒体公司以及拍卖艺术品销售中拥有权益,包括其他 活动。手表和珠宝业务部创建于1999年,并于1999年被列入其他活动 。自2000年初以来,它一直作为一个单独的业务组进行报告。

路威酩轩集团的合并财务报表 是根据1985年1月3日的法国法律和法国新颁布的第99.02号法规编制的。Comitéde Réglementation Compatible, 于1999年6月22日发布,自2000年1月1日起生效。 第99.02条对LVMH的股东权益和收益没有实质性影响。法国会计准则在某些方面与美国公认的会计原则(美国公认会计原则)存在差异。关于与美国公认会计准则的对账,见合并财务报表附注34第17项财务报表。

演示基础

关键会计政策

路威酩轩集团合并财务报表的编制需要使用估计和假设。这些估计和假设 是基于历史经验和在这种情况下被认为是合理的其他因素。在不同的假设或条件下,实际结果可能与这些估计值不同。

LVMH 认为,在其重要的会计政策中,以下 可能涉及更高程度的判断或复杂性:

品牌 和商誉

路威酩轩集团S 品牌和商标对路威酩轩集团S的业务至关重要。

尽管 合并财务报表中确认的品牌和商誉金额重大(其合并账面净值占2002年12月31日总资产的36.6%),但最初记录的金额受到路威酩轩管理层的高度敏感的估计和假设以及高度的 判断,存在于多个层面

在合并财务报表中确认被收购企业的品牌和商誉的初始价值是基于管理层S按公允价值将被收购企业的收购价格 分配给所有已确认的收购资产和承担的负债。资产配置包括 管理层和S确定收购的品牌是知名的 并且可以单独识别,随着时间的推移具有可衡量的价值发展 。管理层对S的估计受到与经济增长、被收购企业的潜力、战略计划和其他事项中的前景有关的最适当假设的选择 ,这些假设本身就包括高度复杂的判断和不确定性。

根据法国公认会计原则,商誉在其估计可用年限内摊销。使用年限是在收购资产时估计的,并基于类似资产的历史经验或对资产将产生 收入的期间的估计。就美国公认会计原则而言,根据第142号财务会计准则的采纳,商誉摊销已于2002年1月1日停止。

商誉和寿命不确定的品牌在每个报告单位级别进行减值测试 ,至少每年一次,并在情况变化表明商誉和品牌金额可能无法收回时进行减值测试。根据美国公认会计原则, 使用第142号SFAS规定的两步法对商誉和寿命不确定的品牌进行减值分析。第一步是比较报告单位的公允价值和账面价值。公允价值采用贴现未来现金流量法进行评估。当公允价值 低于账面价值时,LVMH进入第二步, 需要对

39

报告单位资产和负债,包括品牌,以确定相关商誉的隐含公允价值。本次评估由外部或内部专家进行,如果专家评估显示报告单位S商誉的隐含公允价值低于商誉的账面价值,则通过收益表记录与差额相等的减值损失 。

根据法国和美国公认会计原则,当存在减值指标时,品牌会接受减值测试。当品牌的公允价值低于其账面价值时,将为差额确认减值损失 。

公允价值的确定 通常基于贴现现金流分析,该分析涉及高度判断,并基于对未来经营业绩、折现率、经济增长、竞争状况和其他事项的敏感假设。 必要时,外部专家将审查和验证贴现现金流结果。

路威酩轩集团S 任何给定财政期间的净收入可能会受到非经常性减值费用的重大影响 。

递延 纳税资产

在综合资产负债表中确认的 递延税项资产主要是由于结转的税项损失以及资产和负债的账面价值与其估值之间的暂时性 差异造成的。

管理层使用应课税 利润预测和税务筹划策略,并考虑该等预测实现的可能性,定期评估合并财务报表中确认的递延税项资产的可回收性。管理 在进行评估时考虑了假设和历史经验 。

如果 假设与实际结果不同,路威酩轩集团S在任何给定财政期间的净收入 将受到 递延税项资产非经常性准备的重大影响。相反, 如果管理层在审核假设后确定其 先前被描述为不可收回的递延税项资产实际上可能是可收回的 ,路威酩轩集团的S净收入将 受到非经常性利润的影响。

投资证券 证券

路威酩轩集团 投资于上市公司和非上市公司的股权证券,无法对被投资方S的业务施加重大 影响。

根据法国公认会计原则,路威酩轩集团对上市公司和私营公司的股权证券的所有投资的政策是相同的。 对上市公司和私营公司的投资都按成本入账 。如果管理层确定投资减值, 公允价值的下降将在合并损益表中确认。在估计公允价值时,LVMH考虑了 市场状况、发行价、盈亏趋势、 市盈率、财务状况、新融资和其他 关键指标。LVMH认为,其估计结果合理地反映了这些投资的公允价值。

根据美国公认会计原则,对上市公司的投资按公允价值计入,公允价值以市场报价为基础,公允价值的变化通过股东权益的其他全面收益部分记录,除非确定 是公允价值的暂时下降,在这种情况下,公允价值的下降在合并的 损益表中确认。对私营公司的投资按成本入账 ,除非确定公允价值出现暂时性下降 ,在这种情况下,公允价值的下降在综合损益表中确认。

在

任何一种投资类型中,就美国公认会计原则而言,

将审查投资的公允价值下降,以

根据

40

盈利/亏损、市盈率、财务状况、新融资和其他关键指标。LVMH 相信其估计结果合理地反映了这些投资的公允价值。

与2001年相比,2002年的合并运营成本

2002年的合并销售额攀升至12,693欧元,比前一年增长了4%。这一数字仅部分反映了实际发生的情况,因为货币对欧元的波动,特别是日元和美元的下跌限制了涨幅,按不变汇率计算,涨幅达到9%。

净销售额 葡萄酒和烈酒业务部的销售额增长了2%。 不包括庞梅利 2002年上半年,按不变汇率计算,实际增长为11%。这些数字反映了香槟需求的强劲复苏,尤其是在美国和欧洲,以及干邑白兰地在亚洲(日本除外)和美国的销售进一步扩大。该等权益 不包括路威酩轩集团S于千禧进口有限公司的权益 ,后者于2002年7月收购,并按权益法入账。

2002年,时装和皮具业务部的净销售额增长了16%,这一业绩主要反映了路易威登按不变汇率计算的销售额,特别是在日本和美国。时装和皮具销售的整体变化包括唐娜 卡兰截至2002年1月1日的整合和 全面整合芬迪, ,2001年按比例合并为50% 。在剔除合并和不变汇率变化的影响后,销售额增长了5%。

S香水化妆品事业群2002年净销售额增长5%,按不变汇率计算增长8%,考虑到勒维香水 2002年。销售额的增长反映了最近 新产品的成功以及在所有市场的销售增长,尤其是在欧洲。只有美国的销售额有所下降。

手表和珠宝业务部的净销售额在2002年增长了1%,按不变汇率计算增长了3%,其中日本和其他亚洲国家的净销售额增长显著。这一业绩是在产品线调整、市场重新定位以及LVMH代表其他品牌的制造和分销活动关闭的背景下 发生的。

在 2002年,精选零售的净销售额总体下降了4%。但是, 此数字掩盖了各个公司之间非常不同的情况。销售额为DFS按不变汇率计算下跌了9%。2001年9月11日恐怖袭击的持续影响,以及日元对美元不利的平价导致的日本游客 旅游减少,都产生了负面影响DFS 销售额。丝芙兰S 以当地货币计算的销售额增长了7%,其中美国的销售额增长了28%。迈阿密邮轮公司 按当地货币计算的销售额增长了7%Le Bon Marché报告2002年销售额增长4%,而净销售额为La Samaritaine由于产品范围的彻底改造和翻新工程造成的中断,我们停工 。

2002年,媒体、艺术品和拍卖业务的净销售额(包括在其他活动项下)为1.63亿欧元,低于2001年的2.44亿欧元,这主要是由于菲利普斯 2001年年底。

路威酩轩集团合并范围、业务和货币环境在2002年发生的变化 导致各业务部门在当前汇率下对总净销售额的贡献略有变化 。选择性零售S的份额从29%下降到26%,而时装和皮革 商品从29%上升到33%。其他业务组的百分比保持稳定,葡萄酒和烈性酒为18%,香水和化妆品为18%,手表和珠宝为4%。关于路威酩轩集团合并S变更的详细信息,请参阅合并财务报表附注3至项目3。

按地理区域划分的净销售额的变化以及合并范围的变化 合并财务报表第17项中描述的范围 合并财务报表附注3(即 合并财务报表的处置庞梅利, 合并唐娜 卡兰和完全整合 芬迪), 尽管日元和美元兑欧元走弱,但按货币划分的净销售额几乎保持不变。 2002年,欧元的净销售额为32%,美元为33%,日元为16%,其他货币为19%,其中港元为5%。

毛利率为81.3亿欧元,占净销售额的64%,较2001年增长2个百分点,这是由于货币对冲的良好效果。

41

营销和销售费用增长3%,达到47.05亿欧元,这一数字在可比结构和货币基础上变化不大 。这一数字反映了与2001年相比,路威酩轩集团在S的广告宣传活动中增加了选择性 ,而新开门店的数量 相对减少。

2002年,一般和行政费用比2001年下降了2%,降至14.17亿欧元,在可比结构和货币基础上下降了4%。

运营收入增长29%,达到20.08亿欧元。这一远远超过净销售额的增长 源于路威酩轩集团S 如上所述提高了毛利率以及对营销和行政费用的控制。

葡萄酒和烈酒业务部的运营收入 增长了11%,达到7.5亿欧元,证实了销量和利润率的增长。

时装和皮具业务集团的营业收入增长了2%,达到12.97亿欧元,2001年增长了9%。在2001年9月11日恐怖袭击之后,销售额 受到了几个月的不利影响,因此与前一年进行任何比较似乎都是不利的。

香水和化妆品业务部报告运营收入增长8%,达到1.61亿欧元。这一主要发生在下半年的上升趋势 证实了这一时期推出的新产品的成功。

手表和珠宝业务部报告运营亏损1,300万欧元 ,主要原因是前述代表其他品牌的制造和分销活动 关闭,以及支持新产品发布的广告活动成本。

选择性零售业务集团从运营中获得了2000万欧元的收入 ,而2001年则亏损了2.13亿欧元。这一改善是由于较低的盈亏平衡点DFS, 现已恢复盈亏平衡的运营水平, 关闭丝芙兰在日本和德国,丝芙兰S的大幅扭亏为盈 导致美国现在接近盈亏平衡。

其他活动业务部2002年录得2.07亿欧元的营业亏损,较2001年3.53亿欧元的亏损有所改善。这包括新闻和媒体业务的业绩,由于财务广告收入的突然下降而录得亏损 ,业绩来自E-Luxury.com 业务快速增长但仍未盈利的网站和路威酩轩集团S的核心支出。这些活动 还包括菲利普斯 2001年。

净财务支出从2001年的4.59亿欧元减少到2002年的2.94亿欧元。这一下降反映了较低的利率、2001年出售路威酩轩集团S在古驰的股权产生的正现金流、2002年进行的资产出售 以及经营活动提供的现金流与2001年相比强劲增长。

其他 收入和支出主要包括以下项目:出售的收益为5500万欧元庞梅利, 硬糖 和城市衰败 以及FinInfo和Grand Marnier的各种财产和股权;额外拨备2亿欧元用于布伊格股权的折旧;1.16亿欧元的非经常性资产折旧,其中包括4100万欧元的存货和5500万欧元的无形资产;出售LVMH股票的净收益1,700万欧元和这些股票拨备的变化 ;最后是1.61亿欧元,主要涉及LVMH的重组拨备 酩悦轩尼诗S在一些地区的零售网络,最终处置剩余股权的成本为 菲利普斯 以及某些门店的关闭。

由于2002年使用了某些活动的税收损失, 2002年的平均税率为27%,低于2001年报告的税率。

路威酩轩集团S 采用权益法核算的投资份额为亏损1,800万欧元。这主要反映了路威酩轩集团S 分享千禧和宝龙的业绩,以及它在与宝龙的合资企业中持有50%的股份德比尔斯啤酒。2001年,它还 将路威酩轩集团的S分享纳入E-Luxury.comS的成绩。

42

扣除商誉和非常项目摊销前的净收益从2001年底的3.34亿欧元增加到2002年的8.18亿欧元。

2002年,商誉摊销为2.62亿欧元,高于前一年的1.68亿欧元。这一增长是由于 缩短了#年的摊销期限DFS到20年 和整合范围的变化,特别是整合 芬迪 和唐娜·卡兰.

少数股权 从99欧元增至1.31亿欧元,主要归功于葡萄酒和烈酒公司的业绩,帝亚吉欧持有该公司34%的股权。

LVMH 报告2002年净收入为5.56亿欧元;而在扣除1.56亿欧元的异常项目后,2001年的净收入为1000万欧元。

与2000年相比,2001年合并运营成本更低

2001年的合并销售额为122.29亿欧元,比前一年增长6%,比1999年增长43%。2001年上半年的销售额增长为13%。然而,不确定的经济环境和美国9月悲剧事件的后果对下半年的活动造成了沉重的压力,特别是在对LVMH至关重要的最后几个月。虽然整个欧盟的销售额保持稳定,全年增长10%,但路威酩轩集团和S的其他传统业务的销售额增长有限,美国增长5%,日本增长4%(以日元计算) 亚洲(不包括日本)销售稳定。

这种不确定的经济环境对LVMH的主营业务活动的影响差异很大。时装和皮具业务部在其13%的增长率和地理范围方面仍然引人注目,因为亚洲(包括日本)是 唯一销售额增长低于10%的地区,尽管 在日本的销售额增长了20%。

香水和化妆品业务部增长了8%,主要是在欧洲和美国。葡萄酒和烈性酒的销售额在所有主要市场都有所下降。尽管干邑白兰地的销售额增长了3%,但葡萄酒和烈酒业务部的整体销售额比2000年下降了4%。精选零售业务部增长了6%,受益于丝芙兰 以及收购的影响, La Samaritaine, 尽管DFS 净销售额下降10%。

钟表和珠宝业务部的销售额 下降了11%,原因是某些分包活动停止了 ,而这个新业务部的市场定位在2000年末产生了 。

合并销售额的这些变化包括合并范围变化的积极影响 为3%,以及汇率波动的负面影响 小于0.5%。美元的升值并没有抵消日元的贬值。在可比结构和汇率的基础上,合并销售额的有机增长应该是 3%。

2001年,总毛利率为75.75亿欧元,毛利率为62%,比2000年下降了1个百分点。

2001年的营销和销售费用为45.68亿欧元,比2000年增长了9%,在可比结构和货币基础上增长了6%。这一变化反映了路威酩轩集团拥有和管理的门店数量 增加到2001年12月底的1,501家,主要是根据路易威登名称和精选的

43

零售品牌。这一增长 也是与新产品发布相关的通信费用增加的结果,特别是2001年的香水和化妆品业务部。

2001年,一般和行政费用为14.47亿欧元,比2000年增长21%,在可比结构和货币基础上增长17%。

2001年的营业收入总计15.6亿欧元,比2000年下降了20%。时装和皮革产品业务部的营业收入为12.74亿欧元,比2000年增长9%。葡萄酒和烈酒以及香水和化妆品业务 分别报告了6.77亿欧元和1.49亿欧元的运营收入,下降了6%和19%,主要是由于上述与不确定的经济环境有关的原因 。然而,葡萄酒和烈性酒业务部收入的下降是由两个相反的趋势造成的:香槟和葡萄酒下降了18%,但干邑白兰地增长了15%。钟表和珠宝集团的运营收入为2700万欧元,而2000年为5900万欧元,这是其活动和产品重新定位的结果。 选择性零售业务 集团的运营收入在2000年达到盈亏平衡,但在2001年变为负1.94亿欧元。这主要是由于丝芙兰S在美国的活动,最近在美国开设的门店 尚未达到盈亏平衡点。这也是 结果DFS 和迈阿密邮轮公司 由于年底客运量大幅下降,国际航班和邮轮的客运量都大幅下降。DFS 还受到日元兑美元汇率不利的影响,这对日本游客 产生了负面影响。来自其他活动的营业收入为负3.72亿欧元,这既反映了由于LVMH的增长导致的公司支出增加,也反映了 发展Phillips、de Pury和卢森堡国际活动的成本。2001年,路威酩轩集团在S的网站上,特别是 Sephora.com, 大幅降低了他们的费用,因为他们的开发阶段已经基本完成 。

2001年,净财务支出为4.59亿欧元,而2000年为4.21亿欧元。这一变化反映了由于路威酩轩集团S的扩张及其运营和财务投资而导致的当前净财务债务的增加。

来自未合并投资的股息 从4,500万欧元降至2,100万欧元,这主要是由于路威酩轩集团和S集团于2001年6月减少了在帝亚吉欧的权益。于二零零一年,这笔款项主要包括路威酩轩集团S在古驰的权益所收取的普通股息。

2001年,其他收入和支出包括出售路威酩轩集团库存股的资本收益3,900万欧元,以及年末持有的这些股票的折旧准备金3.43亿欧元。 2000年,路威酩轩集团S库存股的资本收益总计1.15亿欧元。2001年,其他收入和支出还包括 香水和化妆品业务部销售点广告项目的折旧,以及各种资产的折旧 ,特别是未合并投资。

2001年的平均税率低于2000年的记录, 因为一些企业利用暂时增加的赤字来征税 。

2001年,股权投资亏损达4,200万欧元。 这一亏损主要代表路威酩轩集团在S集团的业绩中所占份额。电子奢侈品网站,以及来自路威酩轩集团与S合资的启动成本 戴比尔斯.

2001年,商誉和非常项目摊销前的净收益总计3.34亿欧元,而2000年为8.46亿欧元。

2001年,不包括非常项目的商誉摊销总额为1.68亿欧元,而上一年为1.41亿欧元。这一增长反映了上述合并范围的变化。

2001年,商誉和非常项目摊销前净收益中的少数股东权益为9900万欧元,而2000年为1.79亿欧元。这一下降与经济低迷对收入的影响有关。

在2001年,不寻常的项目包括与古驰股票投资有关的8.64亿欧元的收益,包括出售这项投资获得的7.74亿欧元的资本收益,以及该年第四季度录得的9000万欧元的特别股息。不寻常的项目还包括4.46亿欧元的重组拨备,包括3.85亿欧元的选择性零售拨备。还记录了特别资产折旧或摊销费用 ,包括外勤部3.23亿欧元的商誉,8300万欧元的

44

布伊格投资,6000万欧元 用于未合并的媒体和电信投资 ,以及1.41亿欧元用于Phillips,de Pury&卢森堡的商誉和资产减值 。这笔费用主要与相关商誉的全额摊销相对应。不寻常项目 在扣除其对税收的积极影响后列示,价值7100万欧元。

2001年净收入总计1000万欧元 。

业务组讨论了2000、2001和2002年的合并数据,包括地理信息和投资

| 2002 | 2001 | 2000 | ||||

| |

|

|

||||

| (单位:百万欧元) | ||||||

| 净销售额 | ||||||

| 葡萄酒和烈酒 | 2,266 | 2,232 | 2,336 | |||

| 时装和皮革 商品 | 4,194 | 3,612 | 3,202 | |||

| 香水和化妆品 | 2,336 | 2,231 | 2,072 | |||

| 钟表和珠宝 | 552 | 548 | 614 | |||

| 选择性零售(1) | 3,337 | 3,493 | 3,294 | |||

| 其他活动 和取消(2) | 8 | 113 | 63 | |||

| |

|

|

||||

| 总计 | 12,693 | 12,229 | 11,581 | |||

| |

||||||

| 营业收入 | ||||||

| 葡萄酒和烈酒 | 750 | 676 | 716 | |||

| 时装和皮革 商品 | 1,297 | 1,274 | 1,169 | |||

| 香水和化妆品 | 161 | 149 | 184 | |||

| 钟表和珠宝 | (13 | ) | 27 | 59 | ||

| 选择性零售(3) | 20 | (213 | ) | (65 | ) | |

| 其他活动 和取消(4) | (207 | ) | (353 | ) | (104 | ) |

| |

|

|

||||

| 总计 | 2,008 | 1,560 | 1,959 | |||

| |

||||||

| (1) |

为便于比较,精选零售业2001年的数据已从去年披露的34.75亿欧元重述

,以反映Sephora.com自2002年1月1日起从作为其他活动的一部分重新归类为纳入精选零售业

。 |

| (2) |

为了进行比较

,2001年其他活动的数字已从去年披露的1.31亿欧元重述,以反映Sephora.com自2002年1月1日起从作为其他活动的一部分重新分类为纳入选择性零售的情况。 |

| (3) |

为了进行比较

,从去年披露的1.94亿欧元(1.94亿欧元)

重述了2001年选择性零售业的数字,以反映Sephora.com自2002年1月1日起从作为其他活动的一部分重新分类为纳入选择性零售业

。 |

| (4) |

为了进行比较,从去年披露的3.72亿欧元

重述了2001年其他活动的数字,以反映Sephora.com自2002年1月1日起从作为其他活动的一部分重新分类为包括在选择性零售中。 |

葡萄酒和烈酒

2002年,葡萄酒和烈性酒业务部的净销售额比2001年略高2%,达到22.66亿欧元(2001年净销售额为22.32亿欧元,比2000年略低4%)。营业收入总计7.5亿欧元,比2001年增长11%(2001年,营业收入6.76亿欧元,比2000年下降6%)。有关 葡萄酒和烈性酒业务部2002年销售业绩的其他讨论,请参阅项目4?公司简介 葡萄酒和烈性酒业务概述(D)2002年要点。

2002年和2001年葡萄酒和烈性酒业务部合并范围的主要变化如下:

45

下表提供了有关葡萄酒和烈性酒业务部在过去三年中的销售和运营的某些信息:

| 2002 | 2001 | 2000 | ||||

| 销量(百万瓶 瓶): | 123.0 | 115.2 | 119.1 | |||

| 香槟酒 | 53.6 | 49.8 | 53.7 | |||

| 干邑 | 42.4 | 40.1 | 38.0 | |||

| 蒸馏酒和起泡葡萄酒 | 27.0 | 25.3 | 27.4 | |||

| 按目的地地理区域划分的净销售额 | ||||||

| 法国 | 12 | 11 | 10 | |||

| 欧洲 (不包括法国) | 26 | 24 | 24 | |||

| 美洲 | 38 | 38 | 39 | |||

| 日本 | 10 | 12 | 13 | |||

| 亚洲 (不包括日本) | 12 | 11 | 11 | |||

| 其他 市场 | 2 | 4 | 3 | |||

| 总计 | 100 | % | 100 | % | 100 | % |

| 净销售额(百万欧元) | 2,266 | 2,232 | 2,336 | |||

| 运营收入(单位:百万欧元) | 750 | 676 | 716 | |||

| 营业利润率(以%表示) | 33 | 30 | 31 | |||

| 资本支出(单位:百万欧元)(1) | 52 | 61 | 66 |

| (1) | 2002年,包括 购买200万欧元的无形资产和 购买5000万欧元的有形资产,均未计入因销售或购买无形资产和有形资产而产生的应收账款变动。2001年, 包括收购200万欧元的无形资产和5900万欧元的有形资产,在计入销售或购买无形资产和有形资产的应收账款差异之前。 2000年,包括收购300万欧元的无形资产和6300万欧元的无形资产, 每种情况,在计入因销售或购买无形资产和有形资产而产生的应收账款变动时 。 |

香槟

2002年,香槟和葡萄酒活动的净销售额达到14.1亿欧元,比2001年增长3%,在可比结构基础上(不包括庞梅利)。2001年,香槟和葡萄酒的净销售额总计13.72亿欧元,比2000年下降了9%。

2002年的营业收入为422欧元,比2001年增长16%,这主要是由于销售量的增长。2001年,香槟和葡萄酒业务的营业收入为3.64亿欧元,比2000年下降了18%。这一变化是 销量下降的结果。

在 2002年,所有LVMH香槟品牌的销售量较上年增长8% ,在可比结构基础上增长14% (不包括庞梅利),而香槟地区的出货量整体增长了9%。这一变化对应的是法国销售额增长6%,不包括法国的欧盟销售额增长15%,美国销售额增长33%,世界其他地区销售额增长5%。2001年,所有LVMH香槟品牌的销量为4980万瓶,与2000年相比下降了7%,而香槟地区的出货量 整体增长了3.7%。这一变化对应着法国销售额增长9.8%,欧盟销售额增长1.5%

46

除法国以外,在世界其他地区下降了16%。2001年销售量的暂时下降是由于库存的持续减少 为迎接千禧年的庆祝活动而积压的库存。它还源于9·11事件,该事件对优质咖啡的销售产生了负面影响。

LVMH品牌在2002年的市场份额为18.4%,在固定的 结构基础上(不包括庞梅利), 比2001年增长0.6%(资料来源:CIVC)。与2001年相比,LVMH品牌2002年在美国、英国和日本的销售额分别增长了33%、20%和5%,而在德国和意大利的销售额分别下降了13%和4%。在法国,销售额增长了1%,或9% 不包括庞梅利2001年,路威酩轩品牌的市场份额下降了3.3%,降至18.9%。LVMH销量的变化如下:法国、英国和日本的销售额分别增长了10%、5%和11%,而美国、意大利和德国的销售额分别下降了27%、11%和2%。

2002年的香槟收成质量优异, 比2001年略有改善,这是因为名称:原产地L每公顷12,000公斤(每英亩4,856公斤),其中600公斤被列入优质储备。100%年份葡萄的参考价格为每公斤4.10欧元,比2001年上涨了2.5%。与2000年一样,2001年的收成 的质量水平令人惊叹。这个名称:原产地L产量设定为每公顷10,950公斤(每英亩4,431公斤 )。2001年100%年份葡萄的参考价格为每公斤4.00欧元,与2000年相比稳定。

蒸馏酒和起泡葡萄酒

年 ,无气和起泡葡萄酒销量为2700万瓶,比2001年增长7%。这一增长是由于在美国的良好销售业绩 以及路威酩轩集团阿根廷子公司S的销售额有所改善,该子公司的销售额在2001年因该国发生的危机而下降。

2001年,无气和起泡葡萄酒销量为2520万瓶,比2000年下降了7%。这一下降主要是由于阿根廷危机影响了路威酩轩集团阿根廷子公司S的销售 。自2001年1月1日起成立为法团牛顿 和登山亚当 导致整个蒸馏酒和起泡葡萄酒活动的销售量增长了3%。

白兰地和烈酒

2002年,白兰地和烈性酒的净销售额总计8.55亿欧元,与2001年相比略有下降,原因是汇率负面影响(2001年,净销售额总计8.6亿欧元, 比2000年增长3%)。

运营收入为3.28亿欧元,较2001年增长5%(2001年运营收入为3.12亿欧元,较2000年增长15%)。

2002年的销售额增长了6%,但各个市场的表现喜忧参半:大陆的中国增长了13%,美国增长了5%,业务继续表现良好,而日本的销售额继续下滑, 下降了18%。年份白兰地和烈性酒的销售继续以比年轻质量更快的速度 ,扭转了2000年和2001年的趋势 。2001年的特点是销量和逐个市场的销量出现了6%的新增长,变化形成了鲜明的对比:美国的销量保持强劲增长,比2000年增长了10%,而日本的销售额继续下降,与2000年相比下降了12%。2001年,优质陈年产品(V.S.O.P和X.O)的销售延续了2000年的复苏势头。

2002年,与2001年相比,干邑地区的总出货量增长了5%,而LVMH品牌的出货量增长了6%。因此,LVMH的市场份额为37.7%,比2001年上升0.3个百分点。 2001年,与2000年相比,干邑地区的总出货量保持稳定,而LVMH品牌的出货量增长了 1%。

时尚和皮具

下表提供了时装和皮具业务部在过去三年中的销售和 业务的某些信息:

47

| 2002 | 2001 | 2000 | ||||

| 按地理区域划分的净销售额 | ||||||

| 目的地 | ||||||

| 法国 | 10 | 11 | 11 | |||

| 欧洲 (不包括法国) | 16 | 14 | 14 | |||

| 美洲 | 24 | 19 | 17 | |||

| 日本 | 33 | 36 | 37 | |||

| 亚洲 (不包括日本) | 15 | 18 | 19 | |||

| 其他 市场 | 2 | 2 | 2 | |||

| 总计 | 100 | % | 100 | % | 100 | % |

| 净销售额(百万欧元) | 4,194 | 3,612 | 3,202 | |||

| 运营收入(单位:百万欧元) | 1,297 | 1,274 | 1,169 | |||

| 营业利润率(以%表示) | 30 | 35 | 37 | |||

| 资本支出(单位:百万欧元)(1) | 246 | 210 | 194 |

| (1) | 2002年,包括 购买4500万欧元的无形资产和 购买2.01亿欧元的有形资产,均未计入因销售或购买无形资产和有形资产而产生的应收账款变动。2001年, 包括购买3,000万欧元的无形资产和1,800万欧元的有形资产,在计入因销售或购买无形资产和有形资产而产生的应收账款变动之前。 在2000年,包括2,500万欧元的无形资产和 1.69亿欧元的有形资产,在计入因销售或购买无形资产和有形资产而产生的应收账款变动之前。 |

2002年,时装和皮具业务部的净销售额为41.94亿欧元,比2001年增长16%(2001年,净销售额为36.12亿欧元,比2000年增长13%)。

有关 时装和皮革制品业务 集团2002年的销售业绩的其他讨论,请参阅项目4和公司信息 时装和皮革制品业务概述 (F)2002年要点。

2002年和2001年时装和皮具业务集团合并范围的变化影响如下:

在 2002年路易威登 报告销量增长2%,但整体销售额受到2001年9月11日事件对前往太平洋目的地的游客旅行的负面影响 。然而, 路易威登由于日本和美国的销售额分别增长了15%和12%, 又迎来了好的一年。2001年,尽管9·11事件对前往太平洋旅游区的旅游产生了负面影响,但由于其他市场,特别是日本市场的强劲增长,以日元计算增长了18%,路易威登又是非常好的一年,总销量比2000年增长了10%。在二零零二年年底,路易威登 零售网络拥有299家门店,其中包括42家全球门店,比2001年增加了7家门店(截至2001年底,路易威登分销网络总计292家门店,其中36家是全球门店,与2000年相比,网络增长了8家门店)。

48

在 2002年芬迪 完成了零售网络的重组,目前零售网络包括84家门店;它还开始重组其生产设施 。2001年,芬迪 通过购买分销商和发展其门店网络,其销售额大幅增加。2001年底,门店数量从2000年底的17家增加到84家。

在 2002年唐娜·卡兰国际 开始对其组织进行改造,这已经对2002年的收益产生了显著的 影响。物流、管理和销售方面的成本削减迅速实现。围绕新战略组织的零售网络包括49家直营店。

在可比货币基础上,销售额按勒维 和塞林2002年,由于两家公司在日本市场上的表现都很好,股价上涨。2001年,虽然这两个品牌 在2001年最后一个季度遭受了9·11事件的影响 这是,他们的销售额在2001年全年有所增长。

在 2002年勒维 继续专注于皮具和配饰的发展 系列。截至2002年底,其零售网络包括89家门店,而2001年为94个销售点,与2001年相比稳定。

在 2002年塞林 在 系列手袋的基础上,继续扩大其成衣系列,并取得了成功的记录。塞林 现在管理着全球89家直营店,而2001年的销售点为97家。

贤三 2002年的销售额不太好。截至二零零一年一月一日,贤三接管其女装成衣经销商S在日本的活动,从而直接控制由26家门店组成的网络 。总人数贤三截至2001年年底,门店数量为54家。

的数量克里斯蒂安·拉克鲁瓦 许可证持续增加,高端时尚领域在2002年表现非常出色。2001年,克里斯蒂安·拉克鲁瓦开发了许可证,特别是在日本拥有新的成衣许可证。这些 许可证有助于克里斯蒂安·拉克鲁瓦 与2000年相比,2001年的销售额。

在 2002年纪梵希 继续重组其品牌许可证,这拖累了 的销售。然而,事实证明,S拓展成衣系列的公司很受欢迎。2001年,纪梵希 由于其成衣系列和配饰的成功,销售额大幅增长。

年销售额 马克·雅各布斯 由于其产品在美国和日本客户中很受欢迎,按不变货币计算,2002年的涨幅超过40%。 2001年,马克·雅各布斯 产品线在美国和日本经历了强劲增长。

2002年,托马斯·平克 在不变货币基础上上涨了7%。其零售网络从2001年的36家门店(主要位于英国和美国)扩展到2002年的39家门店,其中包括在美国开设的门店。2001年,托马斯 粉色成功开发了其男女S系列。

伯鲁蒂 2002年开设了两家门店,现在拥有八家门店,这解释了 其销售额的大幅增长。2001年,伯鲁蒂在其现有的六家门店中实现了强劲的销售增长。

在 2002年Pucci 根据 目标扩大了产品系列并增加了销售额。2001年,Pucci收购其总代理商Casor,作为获得未来增长的一种手段。

香水和化妆品

下表提供了香水和化妆品业务部过去三年 销售和 业务的某些信息:

| 2002 | 2001 | 2000 | ||||

| 按产品类别划分的净销售额 | ||||||

| 香水 | 62 | 61 | 61 | |||

| 补妆 | 21 | 22 | 21 | |||

| 美容护理产品 | 17 | 17 | 18 | |||

| 总计 | 100 | % | 100 | % | 100 | % |

49

| 2002 | 2001 | 2000 | ||||

| 按目的地地理区域划分的净销售额 | ||||||

| 法国 | 20 | 20 | 21 | |||

| 欧洲 (不包括法国) | 35 | 31 | 30 | |||

| 美洲 | 25 | 28 | 27 | |||

| 日本 | 7 | 7 | 8 | |||

| 亚洲 (不包括日本) | 8 | 8 | 8 | |||

| 其他 市场 | 5 | 6 | 6 | |||

| 总计 | 100 | % | 100 | % | 100 | % |

| 净销售额(百万欧元) | 2,336 | 2,231 | 2,072 | |||

| 运营收入(单位:百万欧元) | 161 | 149 | 184 | |||

| 营业利润率(以%表示) | 7 | 7 | 9 | |||

| 资本支出(单位:百万欧元)(1) | 75 | 90 | 83 |

| (1) | 2002年,包括收购无形资产1,400万欧元和有形资产6,100万欧元,均未计入因销售或购买无形和有形资产而产生的应收账款变动。2001年, 包括收购1,200万欧元的无形资产和7,800万欧元的有形资产, 在计入销售或购买无形资产和有形资产的应收账款变化之前。 2000年,包括收购1,100万欧元的无形资产和7,200万欧元的有形资产,每种情况下,在计入因销售或购买无形资产和有形资产而产生的应收账款变动时 。 |

2002年,香水和化妆品业务部报告净销售额为23.36亿欧元,比2001年增长5%(按可比货币计算增长8%)。与2001年相比,2002年最后一个季度的销售额增长更为强劲,达到7%(按可比货币计算为12%)。增长是由新产品 推动的,比如女性香水S香水迪奥成瘾者,新的彩妆 系列,以及迪奥S:我爱你 和 开花方式贤三。 销售额按克里斯蒂安·迪奥, 纪梵希 和贤三上涨,而销售额按娇兰 比2001年略有下降,因为该公司没有推出任何新产品。2001年,香水和化妆品业务集团报告净销售额为22.31亿欧元,比2000年增长8%: 这四个香水公司的销售额增长得益于 男士S香水 更高和迪奥S 上瘾口红,靠成功贤三S在国外市场的开花和持续的优异表现 迪奥S:我爱死你了。有关香水和化妆品业务集团2002年的销售和经营业绩的更多讨论,请参见项目4?公司信息 香水和化妆品业务概述 (D)2002年要点。

2002年,按市场计算,日本的销售额增长了9%,亚洲(不包括日本)的销售额增长了14%。事实证明,法国和欧洲的增长较为温和,以美元计算,美国的增长达到了4%。最近收购的美国公司的销售额极乐, 优势, 新鲜, 城市衰败 和硬糖在不变货币基础上上涨了9%。2001年,欧洲的增长持续:法国增长6%;意大利增长7%;英国增长6%;德国增长9%。在美国和亚洲(不包括日本),尽管游客出行减少,但美国的净销售额 与2000年基本持平。在日本,以日元表示的销售额 也保持稳定。

2002年,在美国,设计师的特许香水 肯尼斯·科尔 年底推出,加入了 设计师的香水迈克尔·科尔斯 和马克·雅各布斯,该公司报告在欧洲和亚洲的销售强劲。2003年5月,LVMH出售了其迈克尔·科尔斯 香水和美容产品业务及相关许可协议 出售给雅诗兰黛的子公司Aramis Inc.,并签署了一份合同 出售其马克·雅各布斯 和肯尼斯·科尔 香水和美容产品业务和相关许可协议 Coty Inc. 2001年,在一个困难的环境下, 1999年和 2000年被收购的美国化妆品公司实现了16%的显著增长,在稳定的结构基础上 。

香水和化妆品业务部在2002年和2001年合并范围的变化影响如下:

50

香水和化妆品业务部的营业总收入总计1.61亿欧元,比2001年增长8%(2001年营业收入为1.49亿欧元,比2000年下降19%)。2002年的增长是由于销售利润率的提高以及对商业和行政费用的良好管理,而与2001年相比,通信方面的投资 有所增加。2001年的下降是由于年底美国和亚洲市场的销售疲软,原因是旅游零售业增长放缓,以及美国与2001年9月11日事件有关的困难状况,以及第四季度持续的长期和必要的通讯费用。

手表 和珠宝

下表提供了钟表和珠宝业务部在过去三年中的销售和运营情况:

| 2002 | 2001 | 2000 | ||||

| 按目的地地理区域划分的净销售额 | ||||||

| 法国 | 8 | 7 | 8 | |||

| 美洲 | 28 | 29 | 30 | |||

| 日本 | 14 | 13 | 11 | |||

| 亚洲 (不包括日本) | 12 | 10 | 9 | |||

| 其他 市场 | 38 | 41 | 42 | |||

| 总计 | 100 | % | 100 | % | 100 | % |

| 净销售额(百万欧元) | 552 | 548 | 614 | |||

| 运营收入(亏损) (单位:百万欧元) | (13 | ) | 27 | 59 | ||

| 营业利润率(以%表示) | (2 | ) | 5 | 10 | ||

| 资本支出(单位:百万欧元)(1) | 31 | 26 | 16 |

| (1) | 包括分别收购400万欧元的无形资产和2700万欧元的有形资产,然后计入因销售或购买无形资产和有形资产而产生的应收账款差异。2001年,包括收购1,000万欧元的无形资产和1,600万欧元的有形资产,在计入因销售或购买无形资产和有形资产而应支付的应收账款变化

之前。2000年,包括收购200万欧元的无形资产和1400万欧元的有形资产,然后计入因销售或购买无形资产和有形资产而应支付的应收账款的变化。 |

2002年,钟表和珠宝业务部报告净销售额为5.52亿欧元,比2001年增长1%(2001年,净销售额为5.48亿欧元,比2000年下降11%)。2002年的销售额反映了第三方品牌产量的下降。 仅LVMH品牌的净销售额增长了4%。在 2001年,销售额下降的主要原因是 竞争品牌的分包生产停产。 此外,由于9·11事件,上个季度对美国的销售受到了打击。 有关手表和珠宝业务部2002年销售业绩的更多讨论,还请参见项目4?关于公司业务概述的信息? 手表和珠宝(D)2002年的要点。

手表和珠宝业务部合并范围的变化影响如下:

51

2002年,豪雅(豪雅)设计师品牌Monza、摩纳哥和Carrera的重新推出推动了销售额 ;销售额由天顶 得益于其高端手表系列在巴塞尔贸易展上的受欢迎程度 ;伊贝尔S的销售额略有下降,主要是因为年底德国和美国的经济低迷 ;克里斯蒂安·迪奥手表在2002年大幅增长 得益于更积极的营销和两个新型号的推出 。另外,在二零零二年,乔梅特 加强了在日本的活动,其珠宝系列在日本非常受欢迎。这个乔梅特 零售网络现在由22家门店组成,并直接拥有商店中的商店;新推出的成功 Move 1 Watch从弗雷德 帮助提升了品牌销售;以及OMAS 对其工业工厂进行了重组,并开始开发新的 钢笔系列。最后,按年计算的零售额德比尔斯啤酒合资企业始于2002年11月,在伦敦开设了一家门店。

2001年,钟表珠宝业务集团通过改善物流、客户服务和管理以及实施公共资源,继续加强其在各个世界市场的商业组织。最后,通过加强S集团的生产能力和技术资源 来改善制造业。2001年,所有手表和珠宝品牌的产品线重新定义完成,为客户提供了一致的产品。

手表和珠宝业务部2002年的营业亏损为1,300万欧元,而2001年的收入为2,700万欧元。营业收入总计2700万欧元,与2000年的5900万欧元相比,下降了54%。2002年,这一下降是由于非LVMH品牌的生产活动急剧下降和LVMH品牌的营销支出增加。

选择性零售

下表提供了精选零售业务部在过去三年中的销售和运营的某些信息:

| 2002 | 2001 | 2000 | ||||

| 按目的地地理区域划分的净销售额 | ||||||

| 法国 | 26 | 25 | 21 | |||

| 欧洲(不包括法国) | 9 | 8 | 6 | |||

| 美国 | 37 | 36 | 39 | |||

| 亚洲 | 23 | 26 | 29 | |||

| 其他市场 | 5 | 5 | 5 | |||

| 总计 | 100 | % | 100 | % | 100 | % |

| 净销售额(百万欧元) | 3,337 | 3,493 | 3,294 | |||

| 运营收入(单位:百万欧元) | 20 | (213 | ) | (65 | ) | |

| 资本支出(单位:百万欧元)(1) | 75 | 207 | 299 |

| (1) | 2002年,包括收购1,000万欧元的无形资产和6,500万欧元的有形资产,在计入因销售或购买无形资产和有形资产而应支付的应收账款变化

之前。2001年,包括收购2000万欧元的无形资产和1.87亿欧元的有形资产,在计入因销售或购买无形资产和有形资产而应支付的应收账款变化

之前。2000年,包括收购1,700万欧元的无形资产和2.82亿欧元的有形资产,在计入销售或购买无形资产和有形资产的应收账款变化

之前。 |

2002年,精选零售业务部报告净销售额为33.37亿欧元,比2001年下降4%(2001年,净销售额为34.93亿欧元,比2000年增长6%)。有关选择性零售业务部2002年销售业绩的其他讨论,请参阅《公司业务概述》中的第4项信息。选择性零售 2002年要点。

52

2002年和2001年选择性零售业务组合并范围的变化影响如下:

选择性零售业务部2002年销售额下降 主要是由于按不变货币计算,销售额下降了9%。DFS2002年,新加坡广场开业,迅速吸引了大量游客和当地居民。 DFS 从2001年底开始降低结构性成本;这在2002年产生了 全年效果,并在2002年底实现了小幅盈利 。2001年,DFS 销售额与2000年相比下降了10%。2001年9月11日事件对DFS 2001年第四季度的业绩,特别是其在夏威夷、关岛和塞班岛等旅游地区以及美国拉斯维加斯、旧金山和洛杉矶的销售。 运营收入在2001年9月底接近盈亏平衡,因此到2001年年底下降到负数字 。政府很快决定关闭结构性亏损的销售点,如拉斯维加斯和旧金山联合广场的销售点。进行了大规模的重组 ,从而降低了业务S的固定运营成本。这些重组成本已于2001年在非常项目下入账。 有关此次重组的进一步讨论,请参阅合并财务报表的附注11和28。

2002年,迈阿密邮轮服务 以当地货币计算增加了7% 。在2001年第四季度销售额因9·11事件而下降 之后,乘坐邮轮旅行 迈阿密邮轮公司 2002年经营的商铺大幅增加。

丝芙兰S 2002年在欧洲和美国的销售额增长了8%。美国的销售额 大幅增长,按美元计算增长了28%。这个Sephora.com 在美国运营的网站现在包括在此业务部门 报告2002年的销售额增长了50%。2001年, 丝芙兰巩固其在欧洲和美国的地位,在不变货币和结构性基础上实现23%的收入增长。

由管理的商店数量丝芙兰 截至2002年底,总数为476人(2001年底为468人)。在门店数量方面,领先的国家和地区分别是法国181家(2001年底177家)、意大利108家(2001年底107家)、美国72家(2001年底72家)、希腊42家(2001年底40家)、波兰31家(2001年底27家)和西班牙18家(2001年底17家)。2001年,LVMH决定关闭日本和德国的所有销售点,因为这些市场 并未证明有利可图。在美国, 销售额在不变门店的基础上增长了14%,商业 采取了重组措施,以减少S网络的固定 费用。这些重组成本被记在不寻常的 项下。

在 2002年Le Bon Marché 继续定期吸引新消费者,销售额增长了4%。销售额按La Samaritaine从2001年起,一些不盈利的部门被关闭,取而代之的是男女成衣部门。 2001年,Le Bon Marché与2000年相比,S的销售额继续增长,从而证明了该门店所实施的分销理念的合理性。反过来,La Samaritaine从2001年开始, 一个翻新的过程,作为一种获得增长的手段。

选择性零售业务部公布的营业收入为2000万欧元,而2001年亏损2.13亿欧元(较2000年大幅下降)。

其他 活动

2002年,该业务组包括由D.I.集团(前身为S国际)管理的媒体部门、eLuxury网站业务,该网站业务在2001年整合为50%股权附属公司后,于2002年全面整合。塔詹 公司自2002年1月1日合并,艺术品 和拍卖杂志 业务。2002年,该业务组还包括菲利普斯 拍卖行业务。此外,总部开支和 集团内部销售额和利润率的消除,特别是选择性零售业务组中的业务 被包括在这一类别中。2001年,其他活动还包括电子商务网站Sephora.com。

53

2002年,其他业务的净销售额为800万欧元(2001年,净销售额为1.13亿欧元,比2000年增长79%)。

在 2002年,D.I.集团通过《论坛报》和投资商与2001年相比有所下降。这一下降是由于广告收入减少了20%以上。分发量 下降幅度较小,因为《论坛报》,将在2002年下半年采用新的格式。销售额按广播 分类和SID 版本Défis杂志的出版商,在2002年保持稳定。在2002年,最近在D.I.集团内部整合的新版式,带来了更好的发行量和广告收入。 系统电视 一家专门从事音像制作的公司在2002年公布了更高的销售额。LVMH在LV& Co(MFM和FM广播电台)拥有的33%权益于2002年下半年以优惠条件出售。D.I.集团的总销售额比2001年下降了12%。2001年,D.I.集团扩大了旗下各媒体的产品供应,以便为广大决策者提供完整的出版渠道,尤其是对经济和金融新闻的报道。媒体公司 《论坛报》, 投资商和无线电分类 由于经济放缓,他们在2001年下半年的广告收入有所下降。然而,Défis杂志和System TV的活动水平并未受到影响, 和Jazzman和Le Monde la Musique这两家各自领域的领头羊在2001年增加了发行量。1999年和2000年在视频域的某些利息 在2001年折旧 。

2001年1月,LVMH将Victoire多媒体业务 转让给Jet多媒体集团,以保证价换取Jet多媒体479,125股。此次出售使公司获得了2500万欧元的税前资本收益。

2001年,直接投资集团的净收入为负值。管理层 采取措施在不牺牲其文字和音乐产品质量的情况下削减成本,这限制了该业务在2002年遭受的运营亏损增加 。

电子奢侈品奢侈品网站已于2000年下半年成功上线 。2001年12月,50%的股份 电子奢侈品已通过认购 增资增加至99.99%,从而产生4,500万欧元的商誉,与客户价值和之前的场地开发成本相对应。电子奢侈品自2001年1月1日起采用权益法核算,并于2001年12月31日全面合并。2002年,电子奢侈品,美国奢侈品销售网站成为这个市场的领头羊 ,销售额比2001年增长了47%。

根据2002年5月的一项协议,路威酩轩集团董事长S有兴趣菲利普斯 从75%降至27.5%,并将其控股权 出售给公司前董事S、丹妮拉·卢森堡 和西蒙·德普里。这一决定符合Phillips,de Pury&卢森堡的战略 ,该战略不以规模为目标,而是专注于其产品的质量。这笔交易 也反映了路威酩轩集团S希望专注于奢侈品开发的愿望。因此, 公司和S两个委托人在当时采取有效的控制是合乎逻辑和现实的。该协议对路威酩轩集团S集团2001年12月31日财务报表的影响是作为非常项目记录的1.41亿欧元的总费用 。这一金额主要是指以前记录的商誉的全额折旧。在本协议范围内,路威酩轩集团于2002年恢复了菲利普斯 S集团通过取消债务来评估其财务状况。在 返回中,LVMH收到菲利普斯查看固定资产和库存。菲利普斯 从2002年1月1日起解除合并,因为它在今年前几个月的活动 并不显著。

在艰难的拍卖销售市场,在2002年,Tajan于2001年底被收购,并于2002年1月1日整合,成为法国 最大的拍卖行。

其他业务的营业亏损为2.07亿欧元(2001年为3.53亿欧元,较2000年下降239%)。

投资

路威酩轩集团S的投资战略侧重于品牌发展。 该战略通过收购具有强大潜力的品牌和开发现有路易威登品牌来实施。 精选零售品牌也被收购和开发, 只要此类收购与现有品牌协同作用,特别是在分销控制方面。

54

LVMH 过去三年完成的品牌收购在合并财务报表附注3第17项中详细讨论。在此期间的主要收购 按业务组记录如下:

品牌的所有权,尤其是著名品牌的所有权,需要在以下两个方面持续投入资本:

在过去三年中,通信费用总计为36.98亿欧元,其中2002年为14.43亿欧元,2001年为13.71亿欧元,2000年为13.31亿欧元。这些 费用基本上相当于广告 活动的费用,尤其是新产品发布的费用。

在此期间发生的与研发活动相关的成本共计8400万欧元。

除了对以品牌为代表的无形资产的投资 外,路威酩轩集团S的主要运营资本支出 主要用于其零售网络和制造单元的发展 。商店由时装和皮具业务集团拥有,在以下情况下,该集团部分或独家拥有路易威登,承担自己的分销;由选择性零售业务组;以及 在更有限的程度上,由香水和化妆品以及手表和珠宝业务组。除选择性零售外, 所有业务组都包括生产单位。过去三年的运营投资为24亿欧元。

流动性和 资本资源

在 2002年间,路威酩轩集团S财务政策的主要重点领域如下:

| • | 减少负债和合并财务债务。因此,LVMH 抛售了库存股,Pommery 股票、各种未合并的长期投资和若干物业。 加上2002年运营产生的大量资金, 这些销售大大减少了合并债务,超出了年初的预测。因此,净长期债务在2002年减少了22%,从2001年底的82.72亿欧元减少到2002年底的64.83亿欧元。 | ||

| • | 根据以下关键指标改善财务结构: | ||

| – | 高水平和股东权益的增加; | ||

| – | 减少总债务和净债务 ; | ||

| – | 净债务的长期部分继续增加; | ||

| – | 大量的手头现金和有价证券; | ||

| – | 财务灵活性,基于大量已确认的信贷额度储备 ; | ||

| – | 来自上市公司权益的潜在流动资金。 | ||

| • | 审慎的 外汇和利率风险政策 主要是为了对冲路威酩轩集团S的业务或投资直接和间接产生的风险。关于汇率风险,LVMH继续支持以看涨期权或隧道的形式对出口公司进行对冲 ,这可以限制 货币下跌的负面影响,同时保留货币升值的上涨 。尽管美元疲软,但这一策略成功地 获得了美元和日元的对冲利率,这些利率通常比当年的平均利率更有利。 | ||

55

以美元为例, 2002年获得的套期保值汇率比2001年的汇率更有利。

合并现金流量表 2002年

合并报表中包含的 合并现金流量表详细说明了本年度的主要财务流量。

流动资产和负债变动前的经营活动在2002年提供的现金净额为15.18亿欧元,较上年的9.19亿欧元增长了65%。这一变化主要是由于净收入的增加。

2002年营运资金需求的变化产生了4.36亿欧元的财务资源。这一业绩归功于对库存和客户账户的严格管理,尤其是时装和皮具、香水和化妆品业务组的 。应付贸易账款也为现金流的变化贡献了8200万欧元。

2002年,经营活动提供的现金总额为19.54亿欧元,远高于2001年的5.74亿欧元。

2002年,用于投资活动的现金净额为7.24亿欧元。

2002年,营业投资的现金支出为5.59亿欧元(包括收购8000万欧元的无形资产和4.79亿欧元的有形资产),而2001年的现金支出为9.84亿欧元(包括收购8000万欧元的无形资产和9.04亿欧元的有形资产)。与去年相比减少了43%,反映了2001年发生的非经常性房地产收购没有续签的事实,以及对投资的选择性增加, 并将重点放在LVMH主要品牌上,从路易威登.