| 此内容是机密的。 GERDAU S.A. 季度 23 年第四季度业绩点击这里 RI.GERDAU.COM |

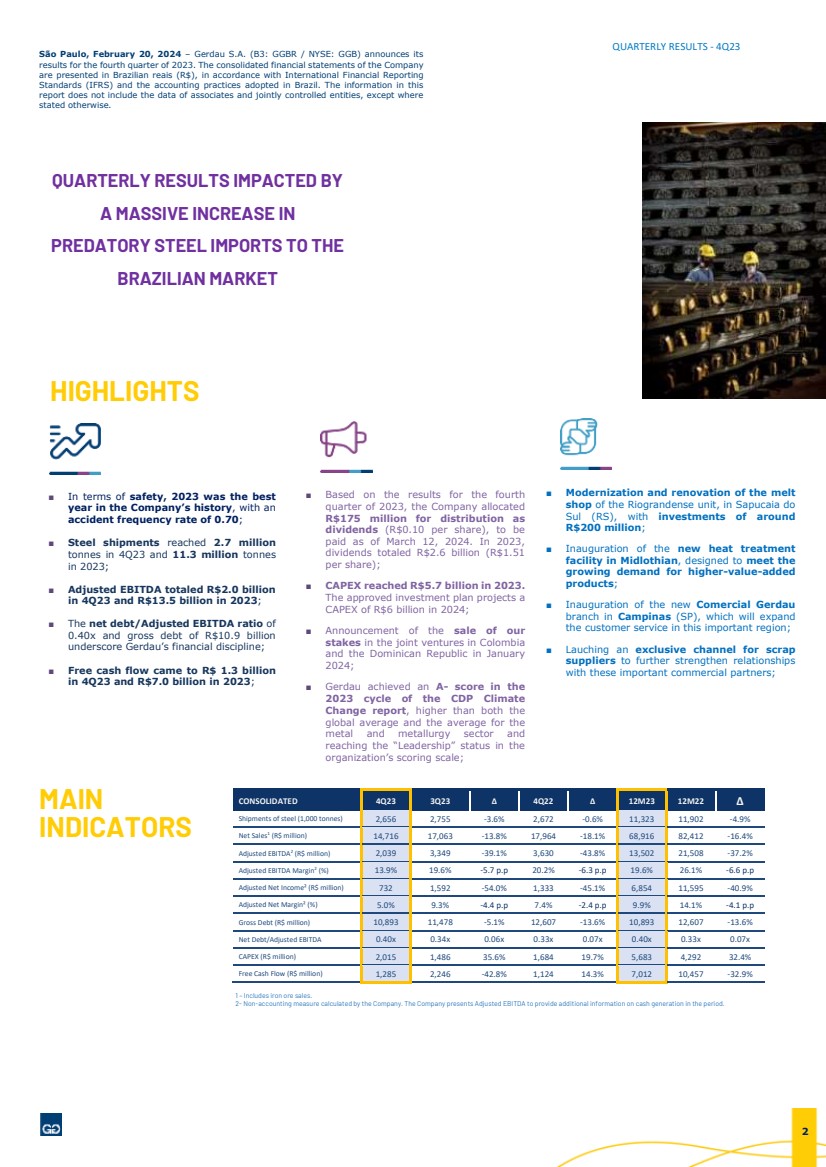

| 圣保罗,2024 年 2 月 20 日 — Gerdau S.A.(B3:GGBR /纽约证券交易所代码:GGB)公布了 2023 年第四季度的 业绩。根据国际财务报告 准则(IFRS)和巴西采用的会计惯例,公司 的合并财务报表以巴西雷亚尔(R$)列报。本 报告中的信息不包括关联公司和共同控制实体的数据,除非 另有说明。 季度业绩受 影响 巴西市场 掠夺性钢铁进口量大幅增加 亮点 季度业绩——23 年第四季度主要 合并指标 23 第三季度合并后第 23 季度12M23 12M22 钢铁出货量(1,000 吨)2,656 2,755 -3.6% 2,672 -0.6% 11,323 11,90% 2 -4.9% 净销售额1(百万雷亚尔)14,716 17,063 -13.8% 17,964 -18.1% 68,916 82,412 -16.4% 调整后 EBITDA2(百万雷亚尔)2,039 3,349 -39.1% 3,630 -43.8% 13,502 21,508 -37.2% 调整后息税折旧摊销前利润率2 (%) 13.9% 6% -5.7 个百分点 20.2% -6.3 个百分点 19.6% 26.1% -6.6 个百分点 调整后净收入²(百万雷亚尔)732 1,592 -54.0% 1,333 -45.1% 6,854 11,595 -40.9% 调整后净利润率² (%) 5.0% 9.3% -4.4% 7.4% -2.4% 9.9% 14.1% -4.1 p.p 债务总额(百万雷亚尔)10,893 11,478 -5.1% 12,607 -13.1% 6% 10,893 12,607 -13.6% 净负债/调整后息税折旧摊销前利润 0.40x 0.34x 0.33x 0.07x 0.33x 0.33x 0.33x 0.07x 资本支出(百万雷亚尔)2,015 1,486 35.6% 1,684 19.7% 5,683 4,292 32.4% 自由现金流(百万雷亚尔)1,285 2,246 42.8% 1,124 14.3% 7,012 10,457 -32.9% ■ 在安全方面,2023 年是公司历史上最好的 年,成绩为 事故频率为 0.70; ■ 钢铁出货量在 23 年第四季度达到 270 万 吨,2023 年达到 1130 万吨 ; ■ 第 4 季度调整后的息税折旧摊销前利润总额为 20 亿雷亚尔 ,2023 年为 135 亿雷亚尔; ■ 净债务/调整后息税折旧摊销前利润比率为 0.40 倍,总负债为 109 亿雷亚尔 强调了格尔道的财务纪律; ■ 自由现金流在 23 年第四季度达到 13 亿雷亚尔 ,在 2023 年达到 70 亿雷亚尔; 1. ■ 对位于南萨普卡亚的里奥格兰登斯工厂的熔体车间进行现代化和翻新,投资约2亿雷亚尔; ■ 位于中洛锡安的新热处理 设施落成,旨在满足 对高附加值 产品不断增长的需求; ■ 新商业中心的落成典礼 Gerdau 位于坎皮纳斯(SP)的分支机构,该分支机构将扩大这一重要地区的 客户服务; ■ 为废料 供应商开通专属渠道,以进一步加强 与这些重要地区的关系 商业合作伙伴; ■ 根据2023年第四季度 的业绩,公司拨款1.75亿雷亚尔作为 股息(每股0.10雷亚尔)进行分配, 将于 2024 年 3 月 12 日支付。2023 年, 股息总额为 26 亿雷亚尔(每股 1.51 雷亚尔); ■ 资本支出在 2023 年达到 57 亿雷亚尔。 批准的投资计划预计2024年 资本支出为60亿雷亚尔; ■ 宣布于2024年1月出售我们在哥伦比亚 和多米尼加共和国合资企业的 股份; ■ Gerdau在CDP气候 变化报告的 2023年周期中获得A-分数,高于 全球平均水平以及 金属和冶金行业和 在 组织评分表中达到 “领导地位” 地位的平均值; 1 — 包括铁矿石销售。 2-由公司计算的非会计指标。公司公布调整后的息税折旧摊销前利润,以提供有关该期间现金产生的更多信息。 2 |

| 季度业绩-来自管理层的23年第四季度消息 鉴于我们承诺将人员安全放在业务的首位, 2023年底,我们在Gerdau历史上创下了最低的事故频率1:0.70,低于2022年的 0.76。这一里程碑反映了Gerdau对其安全 文化发展的承诺,这种文化始终将人置于决策的中心。 至于财务和经营业绩,我们在2023年第四季度结束时业务运营的 出货量有所下降。除了第四季度的季节性变化外, 与国际宏观经济环境相关的持续不确定性, 以地缘政治冲突为标志,以及全球钢铁产量盈余,这影响了 全球市场,尤其是巴西,导致出货量下降并给 公司的收入带来压力。 巴西通过掠夺性进口持续过剩的钢铁流入,加上 我们经营的某些地区的市场疲软,导致 在23年第四季度合并净销售额为147亿雷亚尔,调整后的息税折旧摊销前利润为20亿雷亚尔。但是, 尽管有所下降,但我们在本季度末保持了稳健健康的资产负债表,以便 通过最佳实践和 解决方案确保我们运营的可持续性和连续性。我们继续投资于各单位的现代化和 技术更新,力求不断提高 的盈利能力和生产率。 根据巴西钢铁协会的数据,巴西的钢铁进口 渗透率在12月达到25%, 是过去十年平均水平的两倍多,而2023年的进口 量比2022年增长了50%,加剧了 当地竞争失衡,这主要是由于在 掠夺性竞争条件下进口钢铁。尽管我们是一个现代 且高效的行业,但我们无法与大量补贴的 进口竞争,这直接影响我们行业的竞争力 ,更重要的是,影响成千上万 巴西人的就业机会。与上一季度相比,我们在第四季度结束时, 巴西BD的 出货量保持稳定,2023年第四季度调整后的息税折旧摊销前利润率为8.5%。 在北美业务部,与23年第三季度相比,23年第四季度的出货量下降了6.2%,这反映了该时期的季节性。我们认为,美国政府鼓励 地区钢铁需求的政策和计划的连续性 ,例如第232条、减少通货膨胀法案——IRA、基础设施法案、Chips法案、 等,以及该地区公司搬迁(回岸)的现象,可能会 有利于美国钢铁行业的竞争力,并鼓励当地的长期需求。我们在本季度结束时订单积压良好,专注于提供 高附加值产品组合,再加上成本控制和 运营效率举措,使 季度调整后的息税折旧摊销前利润率达到19.2%。 至于特殊钢BD,根据全国汽车制造商协会(ANFAVEA)的数据,12月,巴西轻型汽车销量达到了过去四年来最高的 一个月的数字,这可能表明2024年巴西市场的需求 将回升。但是,鉴于中国汽车在巴西汽车市场的崛起、信贷成本以及该国人口消费的减少, ,我们将继续密切关注市场趋势。在美国,鉴于汽车细分市场约占我们 市场的75%,第四季度的美国 汽车工人罢工对该期间的产量和 出货量的影响微乎其微。 与 上一季度相比,南美BD在23年第四季度的出货量下降了16.2%。在阿根廷,尽管能源和采矿业持续增长, 新政府在2023年底宣布的税收和经济调整以及 比索的贬值影响了该部门的业绩。在乌拉圭,钢铁进口 大幅增长,而在秘鲁,需求疲软反映了该国经济 的收缩和政府建筑项目的延误。 根据优化资产和寻求通过提高业务竞争力来推动公司的长期增长的战略,我们 于2024年1月17日宣布出售Gerdau在合资企业Diaco S.A. 和 Gerdau Metaldom Corp中的全部股份,这两个公司是南美BD的一部分。交易金额 相当于3.25亿美元的基本价格,在满足此类交易的先决条件之后,交易应在2024年上半年完成 。 我们指出,尽管外部环境更具挑战性,但我们继续 遵循我们的战略,为我们的资产寻求长期竞争力。23 年第四季度的资本支出总额为 20 亿雷亚尔,2023 年为 57 亿雷亚尔,主要集中在维护和 竞争力项目上。我们计划在2024年投资60亿雷亚尔的资本支出。我们重申 ,战略投资的重点是提高我们 业务的竞争力,扩大我们在美洲的长钢、扁钢和SBQ钢的业务,与我们的客户、投资者和其他利益相关者共享 的价值。 此外,根据ESG议程以及 金属废料对公司的重要性,Gerdau 赢得了第二场拍卖会,以可持续的 石油平台P-33退役,这是 巴西钢铁生产的新废料来源。 同样,作为巴西行业的先驱, 公司为废料供应商建立了专属服务渠道 ,以促进对该公司的销售。 2024年初,该公司第三次 被选为碳效率 指数(ICO2)投资组合的一部分,该指数汇集了致力于提高 温室气体排放管理效率和透明度的上市公司。最后, Gerdau在CDP的 2023年气候变化报告周期中首次获得了A-分数,这是评估可持续行动的 全球基准。Gerdau的分数高于全球平均水平以及金属和冶金行业的平均水平, 该公司在该组织的评分表中达到了 “领导地位”, 强化了其对透明度和减少温室气体排放的承诺。 作为我们向股东回报价值的承诺的一部分,我们批准在第四季度分配 1.75亿雷亚尔的股息,全年分配的股息总额为26亿雷亚尔(相当于2023年的43.7%)。 我们对钢铁行业的变革潜力及其作为当前和未来必不可少的行业的存在充满信心, 在 能源转型中发挥着关键作用。2024 年 1 月,我们庆祝了成立 123 周年,我们的 业务将继续向前发展,在钢铁链中创建一家越来越安全和盈利的 公司,加强我们在美洲的影响力和相关性, 并为一个更加公正和可持续的世界做出积极贡献。 我们再次感谢员工、客户、供应商、合作伙伴、股东和其他 利益相关者在我们建立公司历史并努力实现持续价值创造过程中给予的信任和支持。 管理层 1 与员工安全相关的指标。 我们将继续投资旨在提高 业务竞争力的 项目,扩大我们的 高附加值产品组合,打造 更可持续的未来 3 |

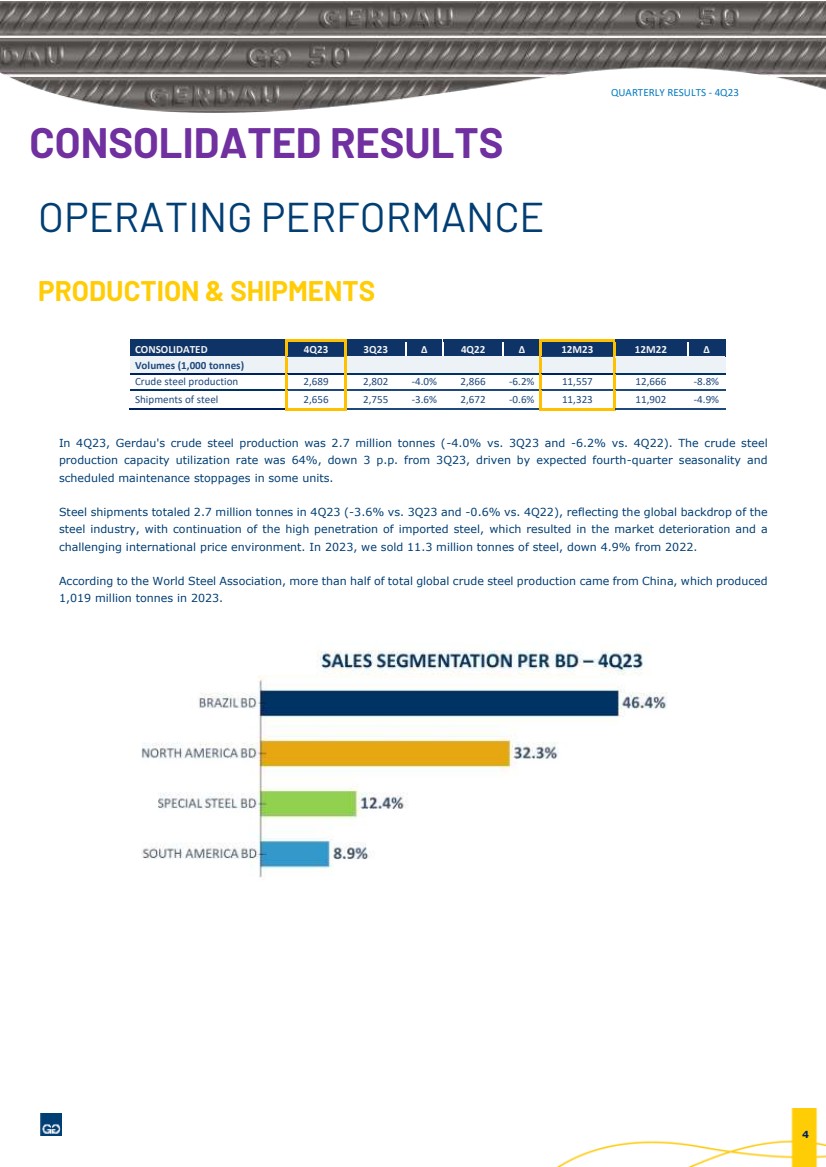

| 季度业绩-23 年第四季度合并业绩 经营业绩 合并产量和出货量 23 年第四季度第 23 季度 12M23 12M22 销量(1,000 吨) 粗钢产量 2,689 2,802 -4.0% 2,866 -6.2% 11,557 12,666 -8.8% 钢铁出货量 2,656 -3.6% 2,672 6% 11,323 11,902 -4.9% 在 23 年第四季度,Gerdau 的粗钢产量为 270 万吨(与 23 年第三季度相比为 -4.0%,与 22 年第四季度相比为 -6.2%)。粗钢 产能利用率为64%,较23年第三季度下降3个百分点,这得益于预期的第四季度季节性变化以及某些单位的 计划性维护停工。 钢铁总出货量在270万吨(与23年第三季度相比下降3.6%,与22年第四季度相比下降0.6%),这反映了 钢铁行业的全球背景,进口钢铁的持续高渗透率导致市场恶化和 充满挑战的国际价格环境。2023年,我们售出了1130万吨钢铁,比2022年下降了4.9%。 根据世界钢铁协会的数据,全球粗钢总产量的一半以上来自中国,中国在2023年产量为10.19亿吨。 4 |

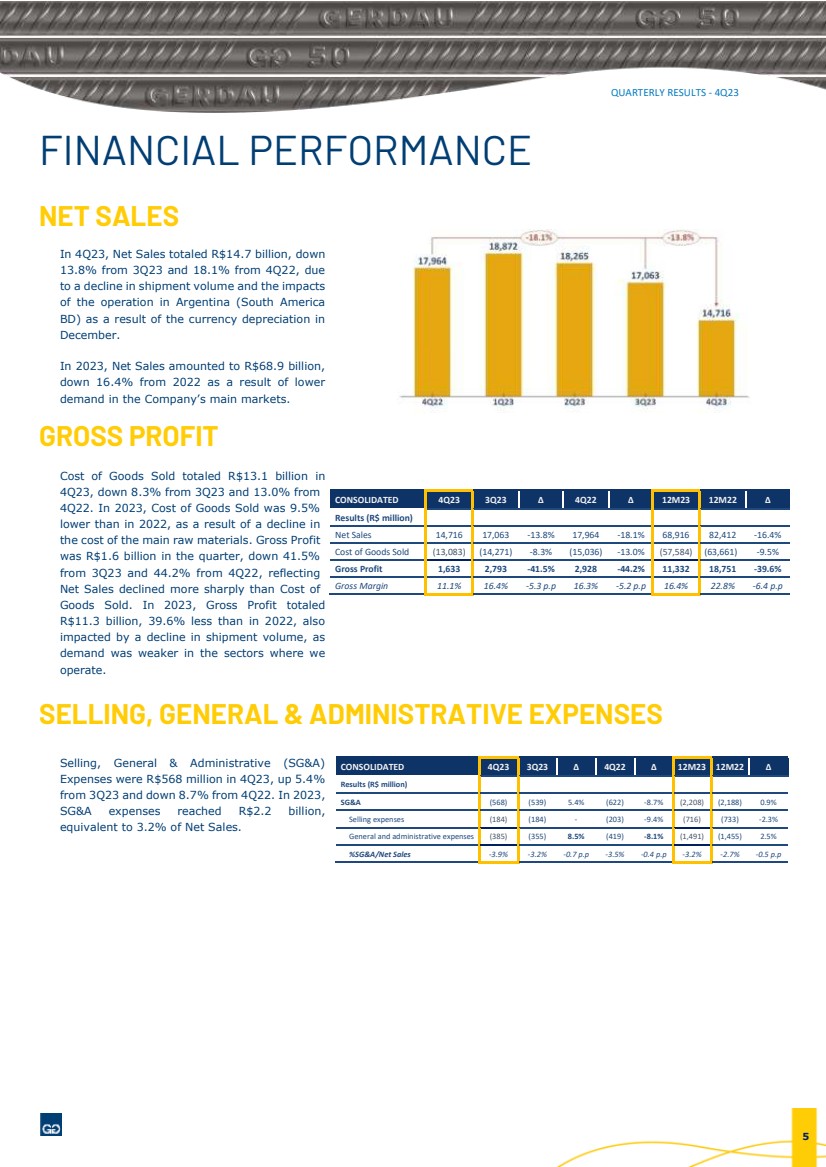

| 季度业绩——23年第四季度财务业绩 净销售额 在23年第四季度,净销售额总额为147亿雷亚尔,比23年第三季度下降13.8%,比42年第四季度下降18.1%,原因是 出货量下降以及阿根廷(南美洲 BD)业务的影响 12月货币贬值。 2023年,净销售额为689亿雷亚尔, 较2022年下降16.4%,这是由于公司主要市场的 需求减少。 毛利 2023 年第四季度的商品销售成本总额为 131 亿雷亚尔,比 23 年第 3 季度下降了 8.3%,比 第 4 季度下降了 13.0%。2023年,由于主要原材料的成本下降, 的商品销售成本比2022年下降了9.5% 。本季度毛利 为16亿雷亚尔,较23年第三季度下降41.5% ,比22年第四季度下降44.2%,反映出 净销售额的下降幅度大于 商品销售成本。2023年,毛利总额为113亿雷亚尔,比2022年减少39.6%,也受出货量下降的影响,原因是我们 经营的行业的 需求疲软。 销售、一般和管理费用 销售、一般和管理(SG&A) 支出在23年第四季度为5.68亿雷亚尔,比23年第三季度增长5.4% ,比22年第四季度下降8.7%。2023年, 销售和收购支出达到22亿雷亚尔, 相当于净销售额的3.2%。 合并 23 年第四季度第 3 季度第 4 季度12M23 12M22 业绩(百万雷亚尔) 净销售额 14,716 17,063 -13.8% 17,964 -18.1% 68,916 82,412 -16.4% 销售成本 (13,083) (14,271) -8.3% (15,036) -13.0% (57,584) (63,661) -9.5% 毛利 1,633 2,793 -41.5% 2,928 -44.2% 11,332 18,751 -39.6% 毛利率 11.1% 16.4% -5.3 p.p 16.3% -5.2% 16.4% 22.8% -6.4% 第二季度合并业绩) SG&A (568) (539) 5.4% (622) -8.7% (2,208) (2,188) 0.9% 销售费用 (184) (184)-(203) -9.4% (716) (733) -2.3% 12M23 12M22一般和管理费用 (385) (355) 8.5% (419) -8.1% (1,491) (1,455) 2.5% %SG&A/净销售额 -3.9% -3.2% -0.7 个百分点 -3.5% -0.4 个百分点 -3.2% -3.2% -2.7% -0.5 个百分点 5 |

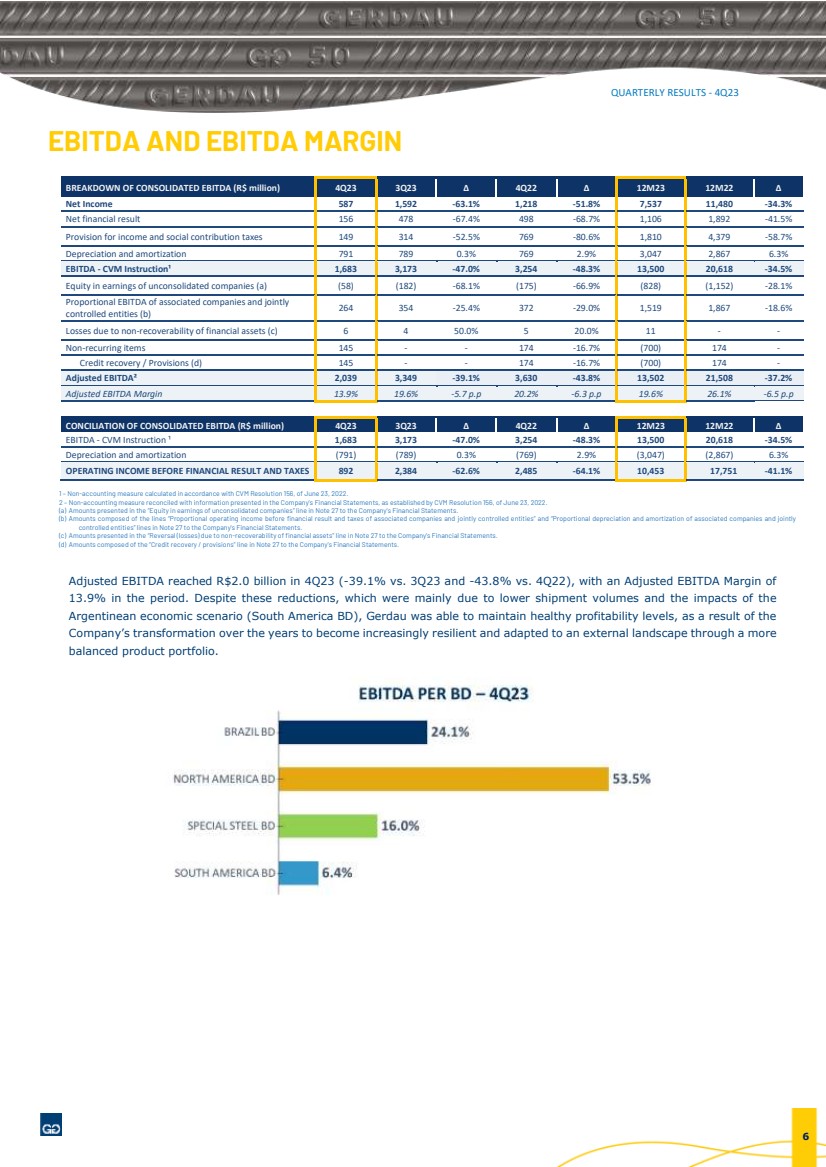

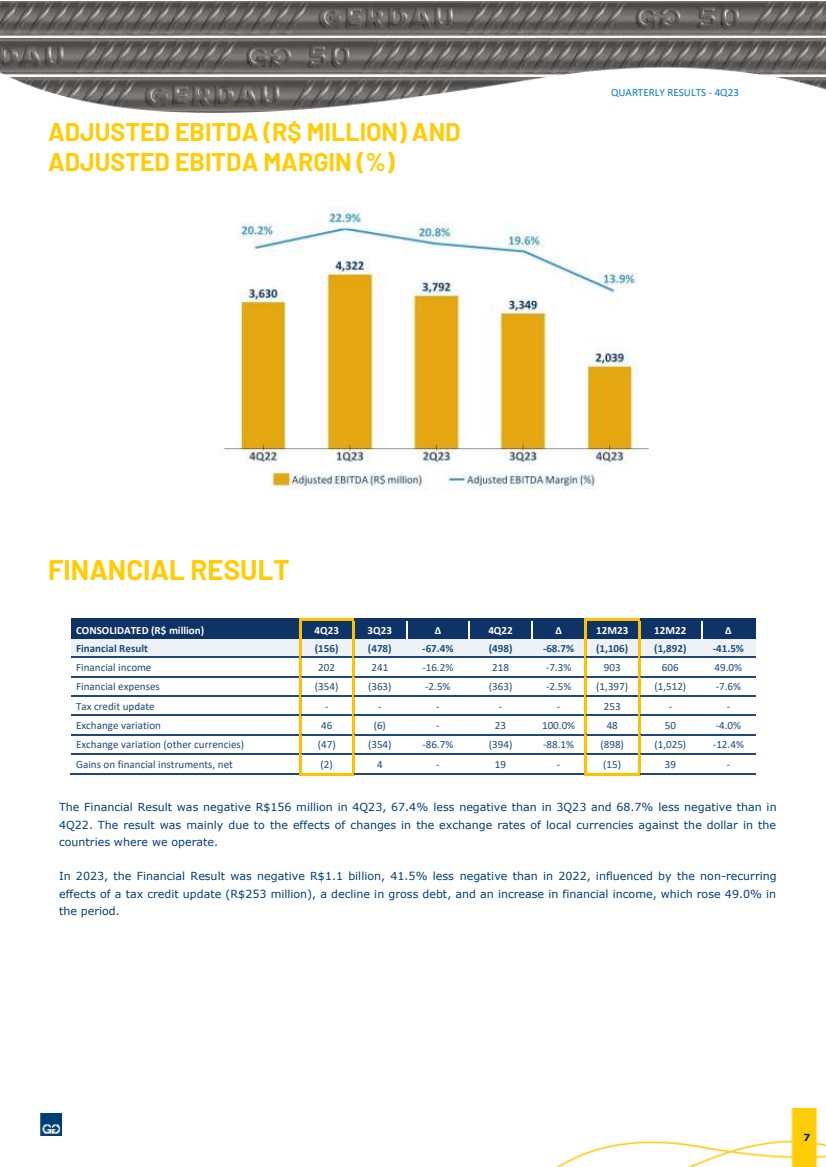

| 季度业绩——23 年第四季度息税折旧摊销前利润和息税折旧摊销前利润率明细 合并息税折旧摊销前利润(百万雷亚尔)明细 23 年第 4 季度12M23 12M22 净收益 587 1,592 -63.1% 1,218 -51.8% 7,537 11,480 -34.3% 净财务业绩 156 478 -67.4% 1,887% 1,86% 1,86% 1,86% 92 -41.5% 所得税和社会缴款税准备金 149 314 -52.5% 769 -80.6% 1,810 4,379 -58.7% 折旧和摊销 791 789 0.3% 769 2.9% 3,047 2,867 6.3% 息税折旧摊销前利润-CVM 指令¹ 1,683 3,173 -47.0% 3,254 -48.3% 13,500 618 -34.5% 未合并公司的股权收益 (a) (58) (182) -68.1% (175) -66.9% (828) (1,152) -28.1% 关联公司和共同 控制实体的比例息税折旧摊销前利润 (b) 264 354 -25.4% 372 -29.0% 1,519 1,867 -18.6% 由于金融资产无法收回而造成的损失 (c) 6 4 50.0% 5 20.0% 11- 非经常性项目 145--174 -16.7% (700) 174- 信贷回收/准备金 (d) 145--174 -16.7% (700) 174- 调整后的息税折旧摊销前利润率 2,039 3,349 -39.1% 3,630 -43.8% 13,502 21,508 -37.2% 调整后息税折旧摊销前利润率 13.9% -5.7 p.p 20.2% -6.3 个百分点 19.6% 26.1% -6.5 个百分点 调解合并息税折旧摊销前利润(百万雷亚尔)23 年第 4 季度第 23 季度12M23 12M22 息税折旧摊销前利润-CVM 指令 ¹ 1,683 3,173 -47.0% 3,254 -48.3% 13,500 20,618 -34.5% 折旧和摊销 (791) (789) 0.3% (769) 2.9% (3,047) (2,867) 6.3% 财务业绩和税前营业收入 892 2,384 -62.6% 2,485 -64.1% 10,453 17,751 -41.1% 1 — 根据2022年6月23日CVM第156号决议计算的非会计指标。 2 — 根据2022年6月23日CVM第156号决议的规定,非会计措施与公司财务报表中列报的信息保持一致。 (a) 公司财务报表附注27中 “未合并公司的收益权益” 一行中列报的金额。 (b) 由公司财务报表附注27中的 “关联公司和共同控制实体财务业绩和税收前的比例营业收入” 和 “关联公司和共同 受控实体的比例折旧和摊销” 行组成的金额。 (c) 公司财务报表附注27中 “因金融资产无法收回而产生的逆转(损失)” 一行中列报的金额。 (d) 由公司财务报表附注27中的 “信用回收/准备金” 一行组成的金额。 调整后的息税折旧摊销前利润在23年第四季度达到20亿雷亚尔(与23年第三季度相比下降39.1%,与22年第四季度相比为-43.8%),同期调整后的息税折旧摊销前利润率为13.9%。尽管这些减少主要是由于出货量减少以及 阿根廷经济情景(南美BD)的影响,但Gerdau得以保持健康的盈利水平,这是由于 公司多年来进行了转型,通过更加平衡的产品组合变得更具弹性并适应外部格局。 6 |

| 季度业绩-23 年第四季度调整后息税折旧摊销前利润(百万雷亚尔)和 调整后息税折旧摊销前利润率(%) 财务业绩 合并财务业绩(百万雷亚尔)23 年第 4 季度12M23 12M22 财务业绩 (156) (478) -68.7% (1,106) (1,892) -41.5% 财务收入 202 241 -16.2% 218 -7.3% 903 606 49.0% 财务费用 (354) (363) -2.5% (363) -2.5% (1,397) (1,512) -7.6% 税收抵免更新-----253- 交易所变动 46 (6)-23 100.0% 48 50 -4.0% 交易所变动(其他货币) (47) (354) -86.7% (394) -88.1% (898) (1,025) -12.4% 金融工具收益,净(2)4-19-(15)39- 财务业绩在23年第四季度为负1.56亿雷亚尔,比23年第三季度减少67.4%,比2022年第四季度的 负数减少68.7%。结果主要是由于我们开展业务的 国家的当地货币兑美元汇率变动的影响。 2023年,财务业绩为负11亿雷亚尔,比2022年减少41.5%,这要归因于税收抵免更新(2.53亿雷亚尔)、总债务下降和财务收入增长的非经常性 影响,财务收入同期增长了49.0%。 7 |

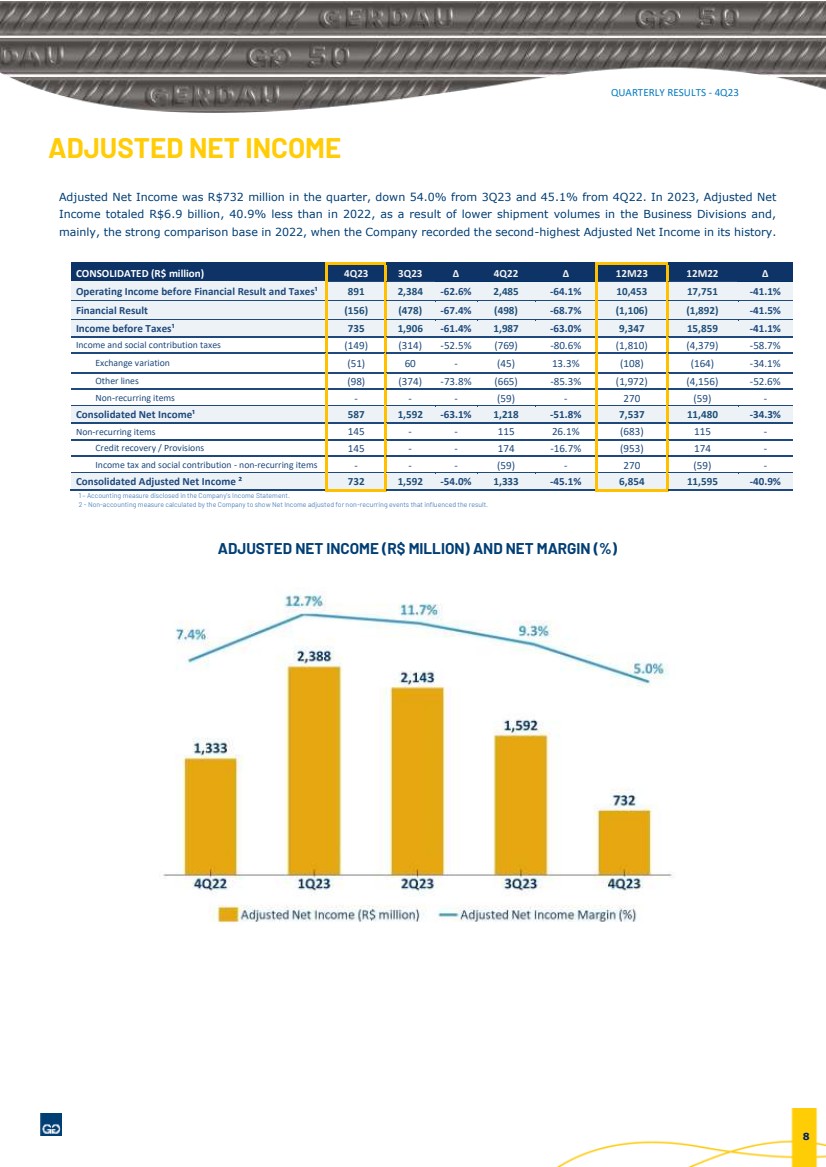

| 季度业绩——23年第四季度调整后净收入 本季度调整后净收入为7.32亿雷亚尔,较23年第三季度下降54.0%,比22年第四季度下降45.1%。2023年,调整后净收入 总额为69亿雷亚尔,比2022年减少40.9%,这要归因于业务部门的出货量减少, 主要是2022年的强劲比较基础,当时该公司创下了历史上第二高的调整后净收入。 1 — 公司损益表中披露的会计指标。 2-公司计算的非会计指标,显示针对影响业绩的非经常性事件调整后的净收益。 调整后净收益(百万雷亚尔)和净利润率(%) 合并(百万雷亚尔)23 年第四季度第 23 季度12M23 12M22 扣除财务业绩和税项前的营业收入¹ 891 2,384 -62.6% 2,485 -64.1% 10,453 17,751 -41.1% 财务业绩 (156) (478) -67.4% (498) -68.7% (1,106) (1,892) -41.5% 税前收入¹ 735 1,906 -61.4% 1,987 -63.0% 9,347 15,859 -41.1% 所得税和社会缴款税 (149) (314) -52.5% (769) -80.6% (1,810) (4,379) -58.7% 交易所变动 (51) 60-(45) 13.3% (108) (164) -34.1% 其他线路 (98) (374) -73.8% (665)-85.3% (1,972) (4,156) -52.6% 非经常性项目---(59)-270 (59)- 合并净收入¹ 587 1,592 -63.1% 1,218 -51.8% 7,537 11,480 -34.3% 非经常性项目 145--115 26.1% (683) 115- 信贷回收/准备金-145-174 -16.7% (953) 174- 所得税和社会缴款--(59)-270 (59)- 合并调整后净收入 ² 732 1,592 -54.0% 1,333 -45.1% 6,854 11,595 -40.9% 8 |

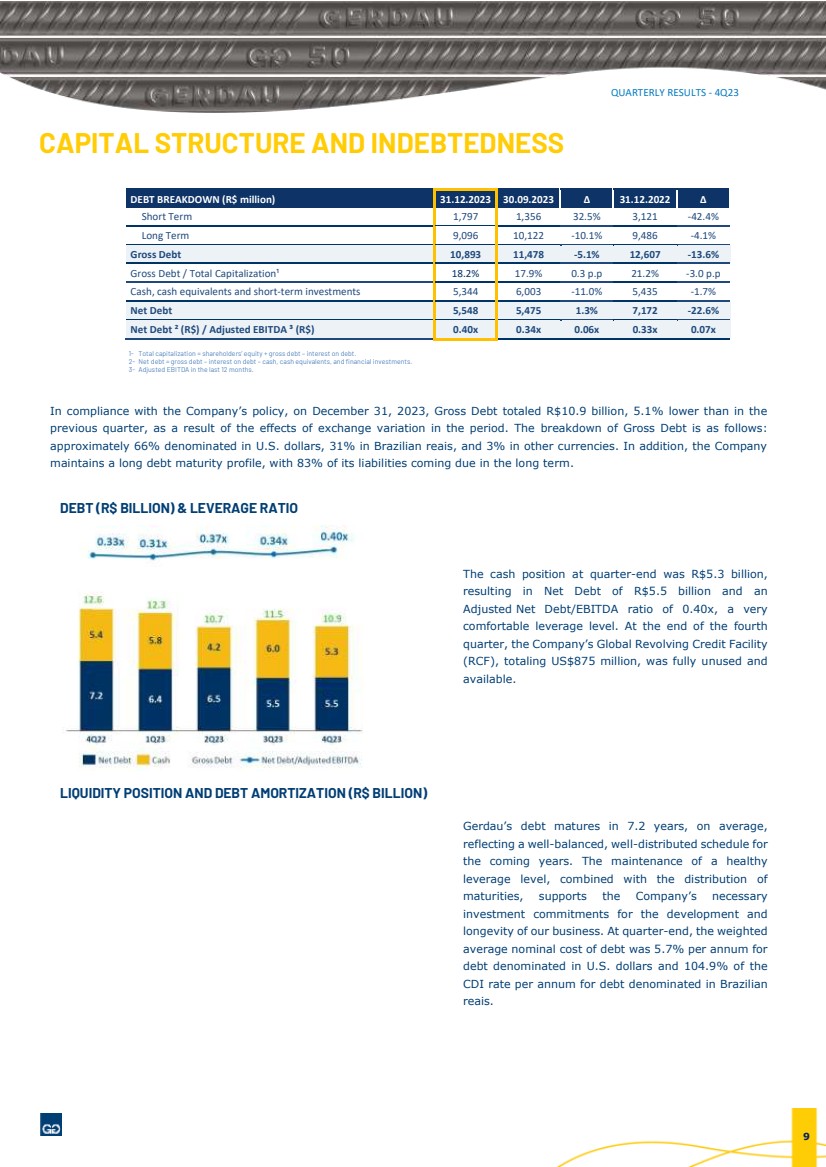

| 季度业绩——2013 年第四季度资本结构和负债 债务明细(百万雷亚尔)31.12.2023 31.12.2022 31.12.2022 短期 1,797 1,356 32.5% 3,121 -42.4% 长期 9,096 10,122 -10.1% 9,486 -4.1% 债务总额 10,893 11,478 -5.1% 12,1% 607 -13.6% 总债务/总资本化¹ 18.2% 17.9% 0.3 个百分点 21.2% -3.0 个百分点 现金、现金等价物和短期投资 5,344 6,003 -11.0% 5,435 -1.7% 净负债 5,548 5,475 1.3% 7,172 -22.6% 净负债 ² (雷亚尔) /调整后息折旧摊销前利润 ³ (雷亚尔) 0.40x 0.34x 0.06x 0.33x 0.07x 1-总市值 =股东权益 + 总债务 — 债务利息。 2-净负债=总负债——债务利息——现金、现金等价物和金融投资。 3-过去 12 个月调整后的息税折旧摊销前利润。 根据公司的政策,由于该期间汇率变动的影响,2023年12月31日,债务总额为109亿雷亚尔,比 上一季度下降5.1%。总债务细分如下: 大约 66% 以美元计价,31% 以巴西雷亚尔计价,3% 以其他货币计价。此外,公司 保持较长的债务到期日状况,其83%的负债将长期到期。 债务(十亿雷亚尔)和杠杆比率 季度末的现金状况为53亿雷亚尔, 净负债为55亿雷亚尔, 调整后的净负债/息税折旧摊销前利润比率为0.40倍,这是一个非常舒适的杠杆水平。在第四季 季度末,该公司的全球循环信贷额度 (RCF)总额为8.75亿美元,已完全未使用且 可用。 流动性状况和债务摊销(十亿雷亚尔) Gerdau的债务平均在7.2年内到期, 反映了未来几年 平衡良好、分布均衡的时间表。维持健康的 杠杆水平,加上 到期日的分配,为公司发展和 延长业务所必需的 投资承诺提供了支持。在季度末,以美元计价的 债务的加权 平均名义债务成本为每年5.7%,以巴西 雷亚尔计价的债务的加权平均名义债务成本为每年 CDI利率的104.9%。 9 |

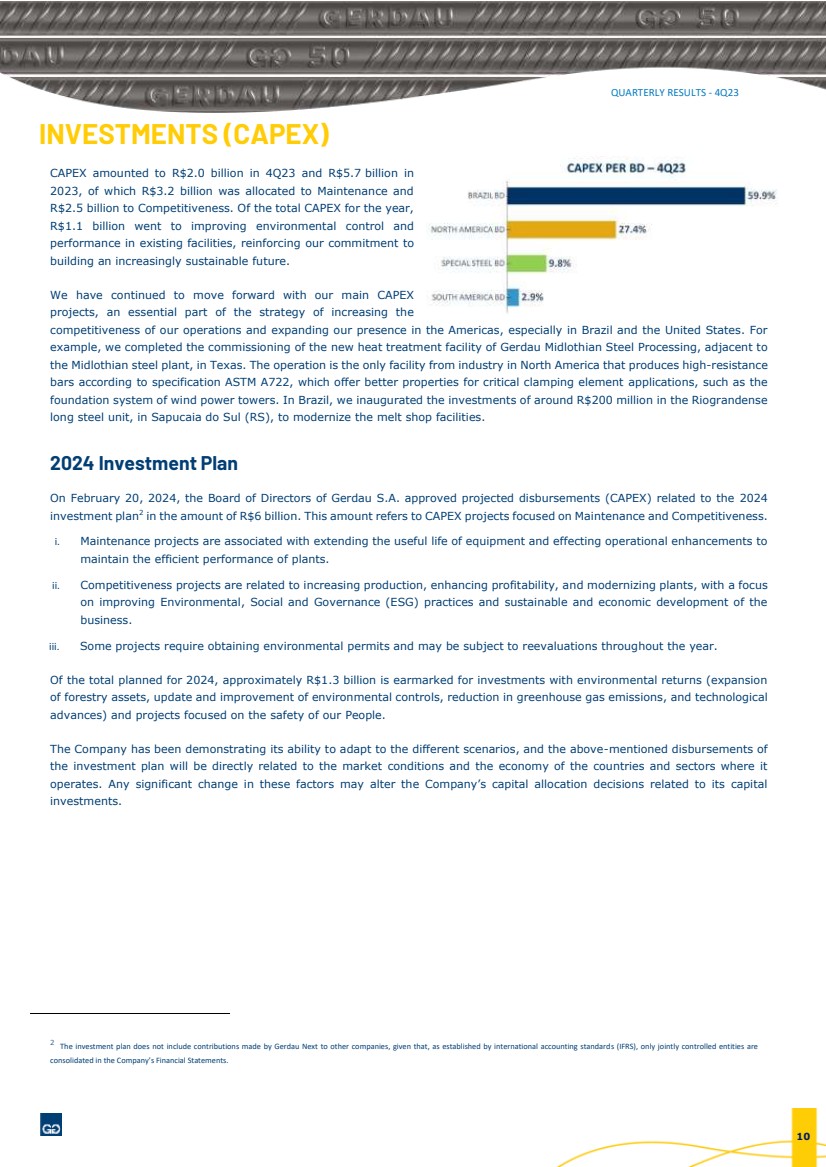

| 季度业绩-2013 年第四季度投资(资本支出) 23 年第四季度资本支出为 20 亿雷亚尔,2023 年第四季度为 57 亿雷亚尔,其中 32 亿雷亚尔分配给维护, 25 亿雷亚尔分配给竞争力。在今年的总资本支出中, 11亿雷亚尔用于改善现有设施的环境控制和 绩效,从而加强了我们对 建设日益可持续的未来的承诺。 我们继续推进我们的主要资本支出 项目,这是提高我们业务竞争力和扩大我们在美洲,尤其是巴西和美国业务的战略的重要组成部分。以 为例,我们完成了格尔道中洛锡安钢铁加工公司新热处理设施的调试,该设施毗邻德克萨斯州中洛锡安钢铁厂 。该工厂是北美唯一一家按照 ASTM A722 规格生产高阻力 棒材的工厂,该工厂为风力发电塔的 基础系统等关键夹紧元件应用提供了更好的性能。在巴西,我们开始向位于南萨普卡亚(RS)的里奥格兰登斯 长钢厂投资约2亿雷亚尔,以对熔炼车间设施进行现代化改造。 2024 年投资计划 2024 年 2 月 20 日,Gerdau S.A. 董事会批准了与 2024 年投资计划相关的预计支出(资本支出)2,金额为 60 亿雷亚尔。该金额是指侧重于维护和竞争力的资本支出项目。 i. 维护项目与延长设备的使用寿命和改善运营有关, 保持工厂的高效性能。 ii。竞争力项目与增加产量、提高盈利能力和实现工厂现代化有关,重点是 改善环境、社会和治理 (ESG) 实践以及 业务的可持续和经济发展。 iii。一些项目需要获得环境许可,全年可能需要重新评估。 在2024年的计划总额中,约13亿雷亚尔专门用于具有环境回报的投资(扩展 林业资产、更新和改善环境控制、减少温室气体排放,以及技术 进步)和以人民安全为重点的项目。 该公司一直在证明其适应不同情景的能力,上述 投资计划的支出将与其 运营所在国家和部门的市场状况和经济直接相关。这些因素的任何重大变化都可能改变公司与其资本 投资相关的资本配置决策。 2 投资计划不包括Gerdau向其他公司提供的捐款,因为根据国际会计准则(IFRS)的规定,只有共同控制的实体才会合并到公司的财务报表中。 10 |

| 季度业绩——2013年第四季度营运资金和 现金转换周期 现金转换周期(营运资金除以该季度的净 销售额)从23年第三季度的84天增加到23年第四季度的87天,原因是 期间的净销售额下降(-14%),尽管营运资金减少(- 10%),这导致了现金的增加转换周期 (4%)。截至23年第四季度末,营运资金为142亿雷亚尔(与23年第三季度相比下降10%,与22年第四季度相比下降12%)。库存 水平连续第五个季度下降,这表明 涉及调整营运 资本和现金转换周期的行动计划继续产生 积极成果。 有关营运资金账户的详细信息见 财务 报表附注5、6和14。 自由现金流 自由现金流在23年第四季度为13亿雷亚尔,比2022年第四季度增长14.3%, 受营运资金发布的影响, 使调整后息税折旧摊销前利润的63%得以转换 为自由现金流,比2022年第四季度增加了32个百分点。结果 反映了我们的业务部门对营运资本 管理的关注,以及资本支出 投资的纪律3和债务的逐步减少。 3 自由现金流第四季度的资本支出信息不包括4.74亿雷亚尔的非现金效应。 11 |

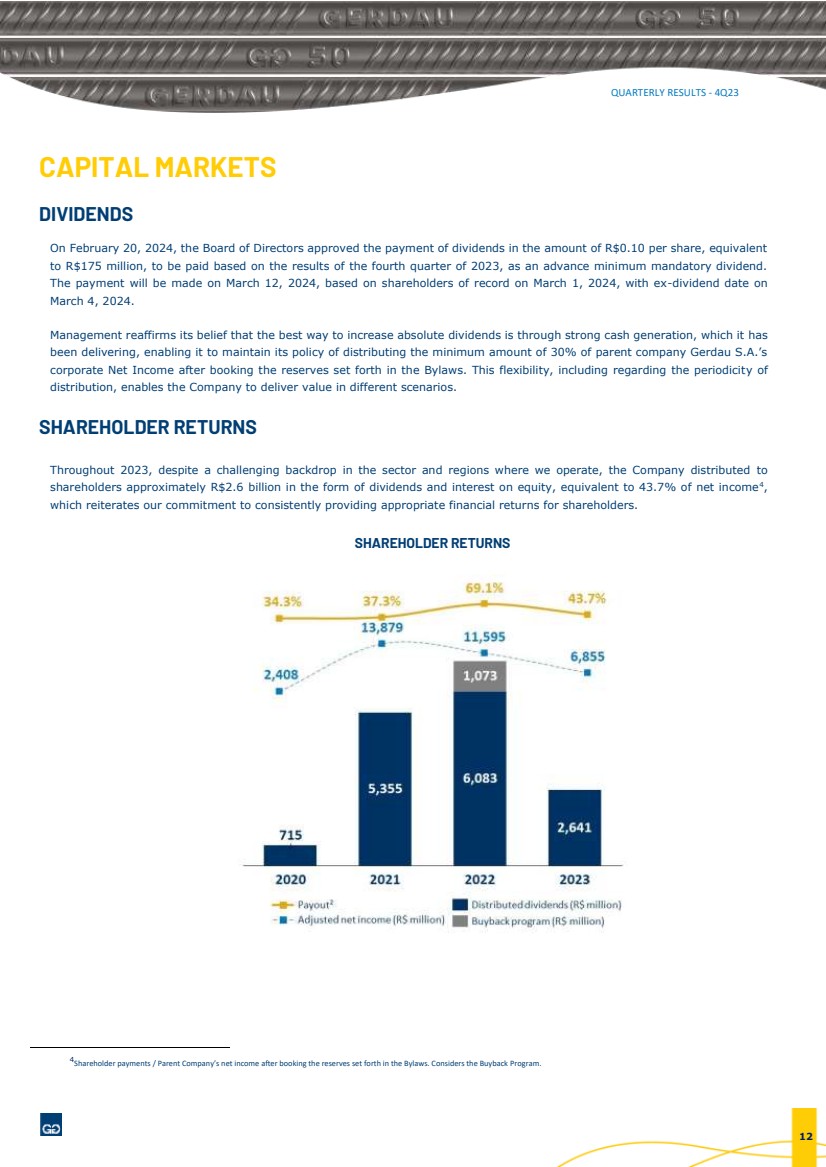

| 季度业绩——2013年第四季度资本市场 股息 2024 年 2 月 20 日,董事会批准支付每股 0.10 雷亚尔的股息,相当于 至 1.75 亿雷亚尔,将根据 2023 年第四季度的业绩作为预先支付的最低强制性股息。 将根据2024年3月1日登记在册的股东于2024年3月12日付款,除息日为 2024年3月4日。 管理层重申其信念,即增加绝对股息的最佳途径是通过强劲的现金产生, 一直在提供这种现金产生,这使它能够在预订章程规定的储备金后,维持分配母公司Gerdau S.A. 公司净收入最低30%的政策。这种灵活性,包括在 分发周期方面的灵活性,使公司能够在不同的场景中创造价值。 股东回报 在整个 2023 年,尽管我们运营的行业和地区背景充满挑战,但公司以股息和股权利息的形式向 股东分配了约 26 亿雷亚尔,相当于净收入的 43.7% 4, 这重申了我们对持续为股东提供适当财务回报的承诺。 股东回报 4 股东付款/母公司记入章程中规定的储备金后的净收入。考虑回购计划。 12 |

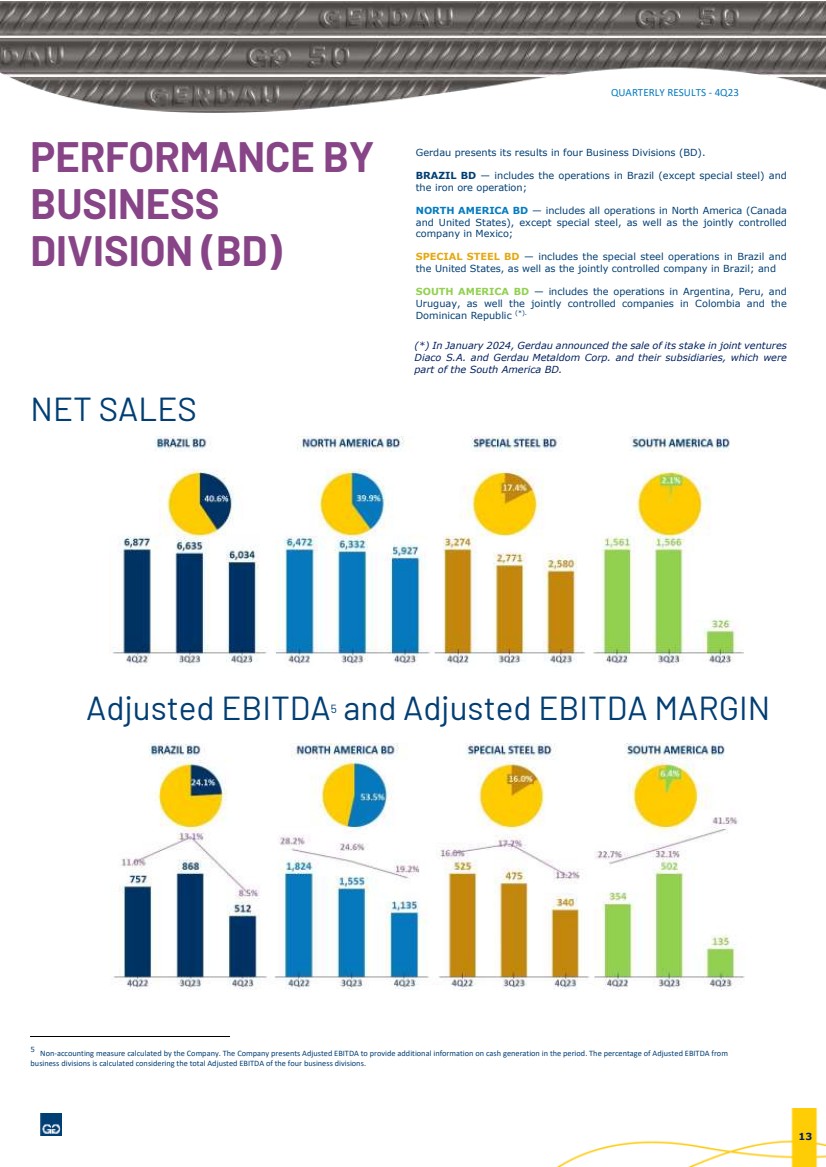

| 季度业绩——{ br} 业务 部门(BD) 分部(BD)的2013年第四季度业绩Gerdau公布了四个业务部门(BD)的业绩。 巴西 BD — 包括巴西的业务(特殊钢除外)和 铁矿石业务; 北美 BD — 包括北美(加拿大 和美国)的所有业务,特殊钢除外,以及墨西哥共同控制的 公司; 特殊钢铁业务——包括巴西和 美国的特种钢业务,以及共同控制的公司巴西;和 南美 BD — 包括在阿根廷、秘鲁和 乌拉圭的业务,以及在哥伦比亚的共同控股公司和 多米尼加共和国 (*)。 净销售额 调整后的 EBITDA5 和调整后的息税折旧摊销前利润率 5 非会计指标,由公司计算。公司公布调整后的息税折旧摊销前利润,以提供有关该期间现金产生的更多信息。 业务部门的调整后息税折旧摊销前利润百分比是根据四个业务部门的调整后息税折旧摊销前利润总额计算得出的。 (*) 2024年1月,Gerdau宣布出售其在合资企业 Diaco S.A. 和 Gerdau Metaldom Corp. 及其子公司的股份,这些合资企业 是南美BD的一部分。 13 |

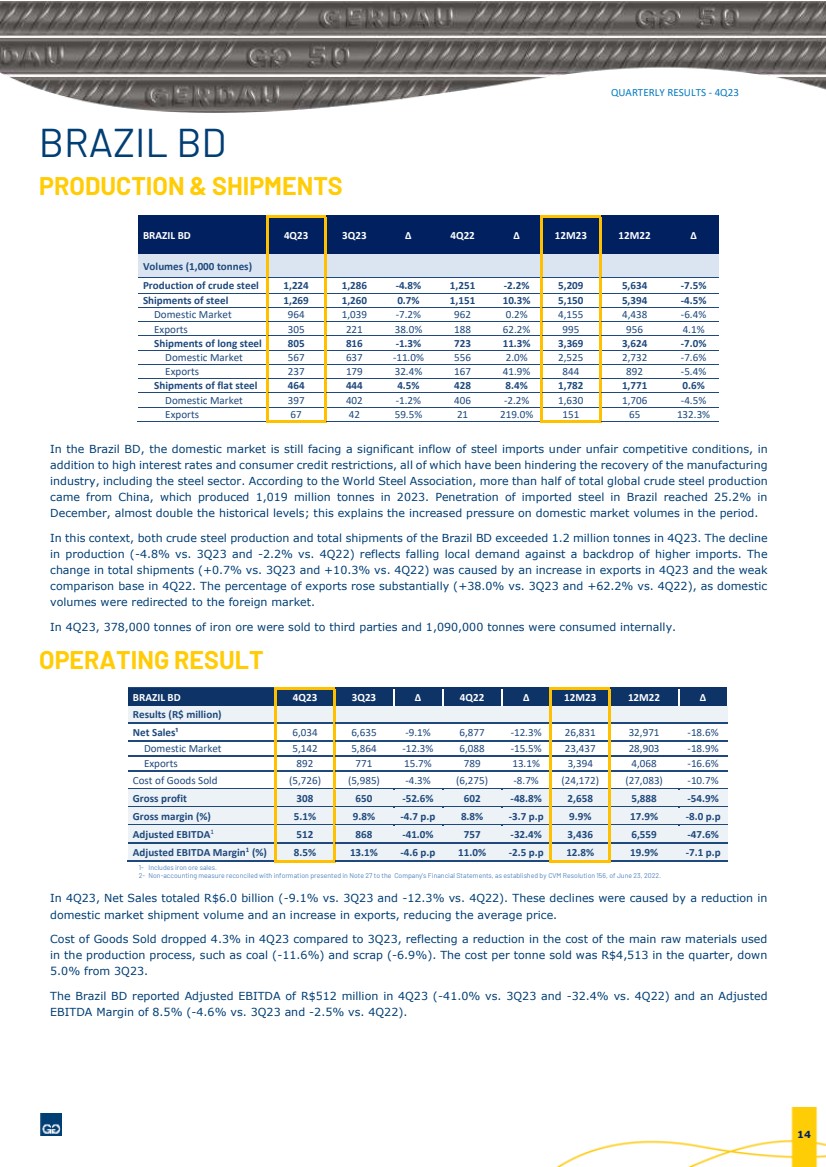

| 季度业绩——23 年第四季度巴西 BD 产量和出货量 巴西 BD 23 第四季度第 23 季度 12M23 12M22 产量(1,000 吨) 粗钢产量 1,224 1,286 -4.8% 1,251 -2.2% 5,209 5,634 -7.5% 钢材出货量 1,269 1,260 0.7% 1,151 10.3% 5,150 5,394 -4.5% 国内市场 964 1,039 -7.2% 962 0.2% 4,155 4,438 -6.4% 出口 305 221 38.0% 188 62.2% 995 956 4.1% 长钢出货量 805 816 -1.3% 723 11.3% 3,369 3,624 -7.0% 国内市场 567 637 -11.0% 556 2.0% 2,525 2,732 -7.0% 6% 出口 237 179 32.4% 167 41.9% 844 892 -5.4% 扁钢的出货量 464 444 4.5% 428 8.4% 1,782 1,771 0.6% 国内市场 397 402 -1.2% 406 -2.2% 1,630 1,706 -4.5% 出口 67 42 59.5% 21 219.0% 151 65 132.3% 在巴西 BD,在不公平的竞争条件下,国内市场仍面临钢铁进口的大量流入 br} 除了高利率和消费者信贷限制外,所有这些都阻碍了包括钢铁行业在内的制造业 行业的复苏。根据世界钢铁协会的数据,全球粗钢总产量的一半以上 来自中国,中国在2023年生产了10.19亿吨。 12月,巴西进口钢铁的渗透率达到25.2%,几乎是历史水平的两倍;这解释了同期国内市场交易量压力增加的原因。 在此背景下,巴西BD的粗钢产量和总出货量在23年第四季度均超过120万吨。 产量下降(与23年第三季度相比下降4.8%,与22年第四季度下降2.2%)反映了进口增加背景下本地需求的下降。 总出货量的变化(与23年第三季度相比增长0.7%,与22年第四季度相比增长10.3%)是由23年第四季度出口增长和22年第四季度的 比较基础薄弱造成的。由于国内 销量转向国外市场,出口百分比大幅上升(与23年第三季度相比增长38.0%,与22年第四季度相比增长62.2%)。 在23年第四季度,向第三方出售了37.8万吨铁矿石,内部消费了10.9万吨。 经营业绩 巴西 BD 23 第三季度第 23 季度第 4 季度12M23 12M22 业绩(百万雷亚尔) 净销售额 ¹ 6,034 6,635 -9.1% 6,877 -12.3% 26,831 32,971 -18.6% 国内市场 5,142 5,864 -12.3% 6,088 -15.5% 23,437 28,903 -18.9% 出口 892 771 15.7% 789 13.1% 3,394 4,068 -16.6% 销售成本 (5,726) (5,985) -4.3% (6,275) -8.7% (24,172) (27,083) -10.7% 毛利 308 650 -52.6% 602 -48.8% 2,658 5,888 -54.9% 总额利润率 (%) 5.1% 9.8% -4.7 个百分点 8.8% -3.7 个百分点 9.9% 17.9% -8.0 个百分点 调整后 EBITDA1 512 868 -41.0% 757 -32.4% 3,436 6,559 -47.6% 调整后的息税折旧摊销前利润率1(%)8.5% 13.1%-4.6个百分点 11.0%-2.5个百分点 12.8% 19.9%-7.1个百分点 1-包括铁矿石销售。 2-根据2022年6月23日CVM第156号决议的规定,非会计措施与公司财务报表附注27中列示的信息保持一致。 在 23 年第四季度,净销售额总计 60 亿雷亚尔(与 23 年第 3 季度相比为 -9.1%,与 22 年第四季度相比为 -12.3%)。这些下降是由于 国内市场出货量的减少和出口的增加,从而降低了平均价格。 与 23 年第三季度相比,23 年第四季度的商品销售成本下降了 4.3%,这反映了生产过程中使用的主要原材料的成本降低,例如煤炭(-11.6%)和废料(-6.9%)。本季度每吨的销售成本为4513雷亚尔,较23年第三季度下降了5.0%。 巴西央行报告称,23年第四季度调整后的息税折旧摊销前利润为5.12亿雷亚尔(与23年第三季度相比为-41.0%,与22年第四季度相比为-32.4%),调整后的 息税折旧摊销前利润率为8.5%(与23年第三季度相比为-4.6%,与42年第四季度相比为-2.5%)。 14 |

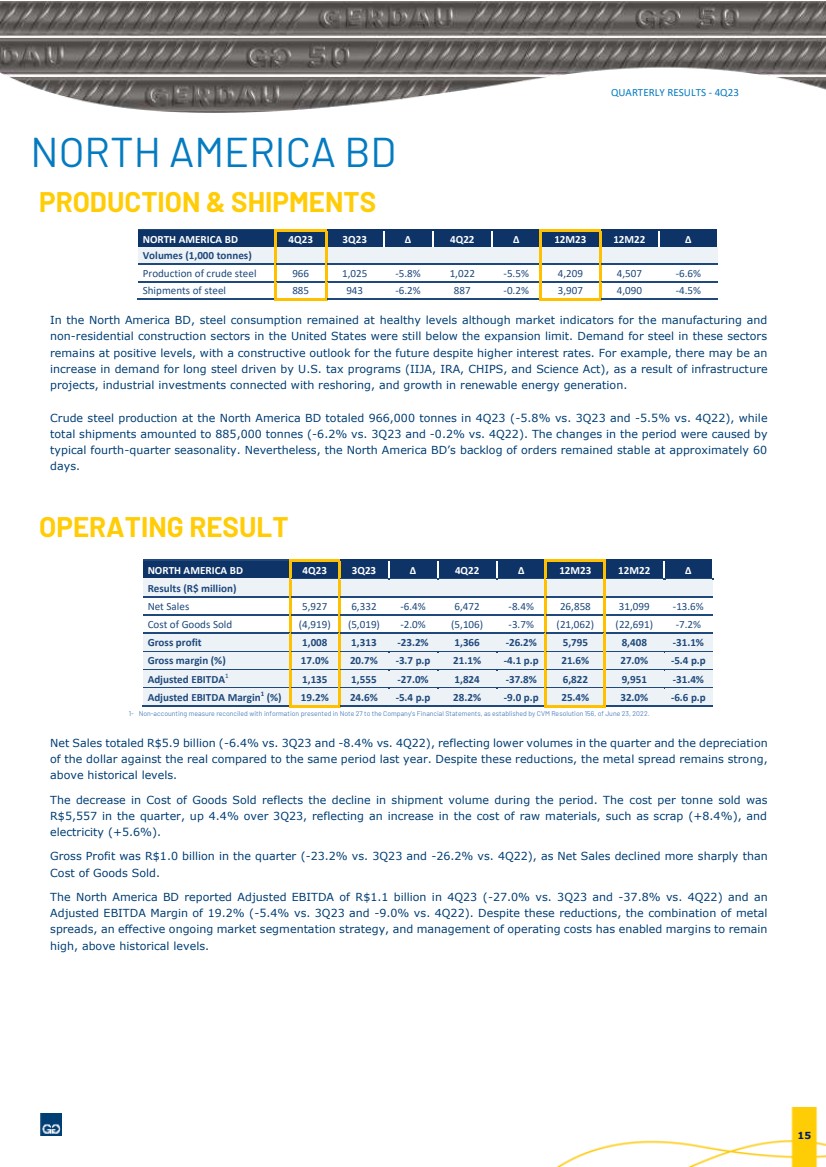

| 季度业绩——23 年第四季度北美 BD 产量和出货量 北美 BD 23 年第四季度第 23 季度4Q22 12M23 12M22 产量(1,000 吨) 粗钢产量 966 1,025 -5.8% 1,022 -5.5% 4,209 4,507 -6.6% 钢材出货量 885 943 -6.2% 887 4,090 -4.2% 3,907 -4.2% 5% 在北美中央商务区,尽管美国制造业和 非住宅建筑业的市场指标仍低于扩张极限,但钢铁消费仍处于健康水平。这些行业 对钢铁的需求仍处于积极水平,尽管利率上升,但未来前景仍具有建设性。例如,在美国税收计划(IIJA、IRA、CHIPS和科学法案)的推动下,由于基础设施 项目、与回岸相关的工业投资以及可再生能源发电的增长, 对长钢的需求可能增加。 北美业务部的粗钢总产量在23年第四季度为96.6万吨(与23年第三季度相比下降5.8%,与22年第四季度相比为-5.5%),而 总出货量为88.5万吨(与23年第三季度相比下降6.2%,与22年第四季度相比为-0.2%)。该时期的变化是由典型的 第四季度季节性引起的。尽管如此,北美BD的积压订单仍稳定在约60天。 经营业绩 北美 BD 4Q23 3Q23 4Q22 12M23 12M22 业绩(百万雷亚尔) 净销售额 5,927 6,332 -6.4% 6,472 -8.4% 26,858 31,099 -13.6% 销售成本 (4,919) -2.0% (5,106) -3.1,062) (22,691) -7.2% 毛利 1,008 1,313 -23.2% 1,366 -26.2% 5,795 8,408 -31.1% 毛利率 (%) 17.0% 20.7% -3.7% 21.1% -4.1% 21.6% 27.0% -5.4 p.p 调整后 EBITDA1 1,135 1,555 -27.0% 1,824 -37.8% 6,822 9,98% 51 -31.4% 调整后的息税折旧摊销前利润率1 (%) 19.2% 24.6% -5.4 个百分点 28.2% -9.0 个百分点 25.4% 32.0% -6.6 个百分点 1-非会计该措施与2022年6月23日CVM第156号决议规定的公司财务报表附注27中提供的信息相一致。 净销售总额为59亿雷亚尔(与23年第三季度相比为-6.4%,与2022年第四季度相比为-8.4%),这反映了该季度交易量的减少以及美元兑雷亚尔与去年同期相比贬值 。尽管有这些下降,但金属价差仍然强劲, 高于历史水平。 商品销售成本的下降反映了该期间出货量的下降。本季度每吨销售成本为5,557雷亚尔,比23年第三季度增长4.4%,反映了废料(+8.4%)和 电力(+5.6%)等原材料成本的增加。 本季度毛利为10亿雷亚尔(与23年第三季度相比下降23.2%,与22年第四季度相比下降26.2%),原因是净销售额的下降幅度大于 销售成本。 北美BD报告称,23年第四季度调整后的息税折旧摊销前利润为11亿雷亚尔(与23年第三季度相比下降27.0%,与42年第四季度相比为-37.8%), 调整后的息税折旧摊销前利润率为19.2%(与23年第三季度相比为-5.4%,与42年第四季度相比为-9.0%)。尽管有所下降,但金属 利差、有效的持续市场细分策略和运营成本管理相结合,使利润率保持在较高水平 ,高于历史水平。 15 |

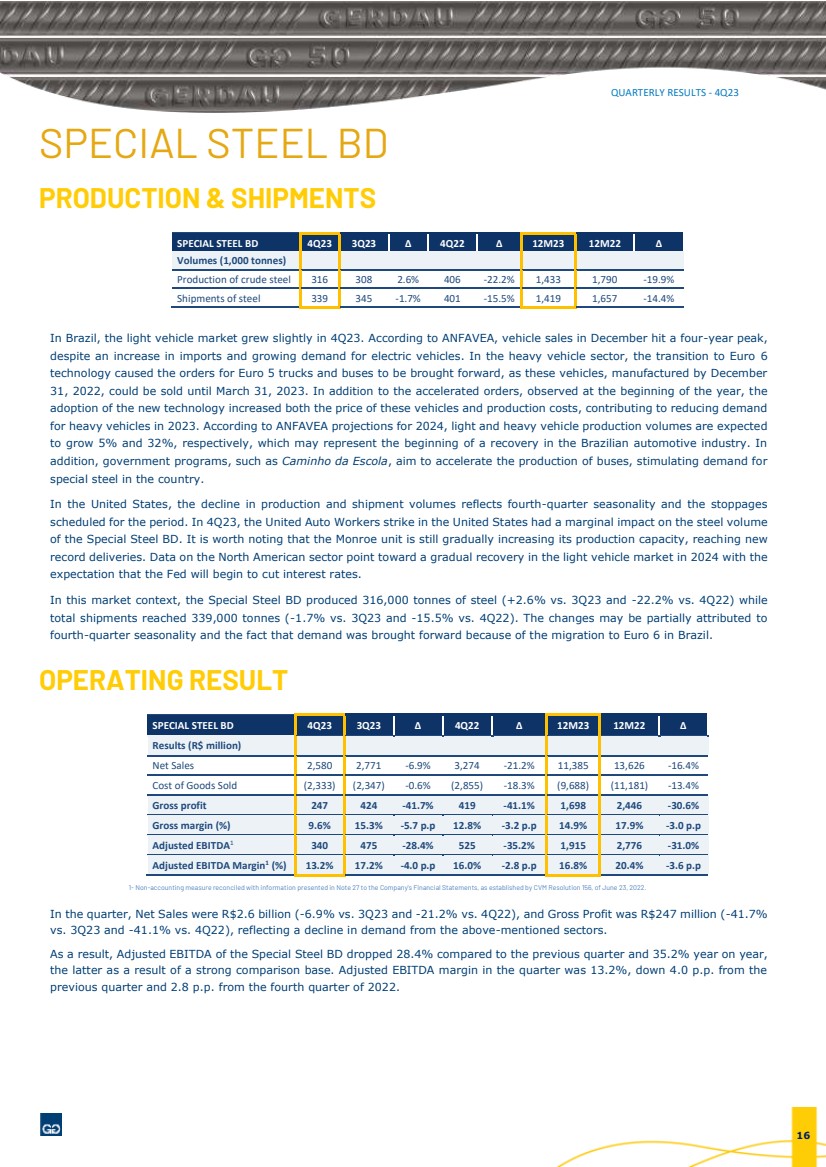

| 季度业绩——23 年第四季度特种钢 BD 产量和出货量 特种钢 BD 4Q23 第 23 季度第 23 季度 ² 12M23 12M22 产量(1,000 吨) 粗钢 316 308 2.6% 406 -22.2% 1,433 1,790 -19.9% 钢材出货量 339 345 -1.7% 401 -15.5% 1,657 -14.4% 在巴西,轻型汽车市场在 23 年第四季度略有增长。根据ANFAVEA的数据,尽管进口量增加且对电动汽车的需求不断增长,但12月的汽车销量仍达到了四年来的峰值。在重型汽车行业,向欧6技术的过渡导致欧5卡车和公共汽车的订单提前了,因为这些车辆在2022年12月 31日之前制造,可以销售到2023年3月31日。除了年初观察到的订单加速外, 采用新技术还提高了这些车辆的价格和生产成本,从而减少了2023年对重型车辆的需求 。根据ANFAVEA对2024年的预测,预计轻型和重型汽车的产量将分别增长5%和32%,这可能标志着巴西汽车行业复苏的开始。 此外,诸如Caminho da Escola之类的政府计划旨在加快公交车的生产,刺激该国对 特种钢的需求。 在美国,产量和出货量的下降反映了第四季度的季节性以及计划在该期间的停工 。在 23 年第四季度,美国汽车工人联合会的罢工对特种钢铁业务的钢产量 的影响微乎其微。值得注意的是,门罗分公司仍在逐步提高其产能,交付量创下新高 。北美行业的数据表明,轻型汽车市场将在2024年逐步复苏, 预计美联储将开始降息。 在这种市场背景下,特钢业务部生产了31.6万吨钢铁(与23年第三季度相比增长2.6%,与22年第四季度相比下降22.2%),而 总出货量达到33.9万吨(与23年第三季度相比下降1.7%,与22年第四季度相比下降15.5%)。这些变化可能部分归因于 第四季度的季节性,以及巴西向欧6迁移导致需求提前的事实。 经营业绩 SPECIAL STEEL BD 4Q23 3Q23 4Q22 12M23 12M22 业绩(百万雷亚尔) 净销售额 2,580 2,771 -6.9% 3,274 -21.2% 11,385 13,626 -16.4% 销售成本 (2,333) (2,347) -18.3% (9,688) -18.3% (9,688)) (11,181) -13.4% 毛利 247 424 -41.7% 419 -41.1% 1,698 2,446 -30.6% 毛利率 (%) 9.6% 15.3% -5.7% 12.8% -3.2 p.9% 17.9% -3.0% 调整后 EBITDA1 340 475 -28.4% 525 -35.2% 1,915 2,776 -31.0% 调整后的息税折旧摊销前利润率1 (%) 13.2% 17.2% -4.0 个百分点 16.0% -2.8 个百分点 16.8% 20.4% -3.6 个百分点 1-非会计指标与2022年6月23日CVM第156号决议规定的公司财务报表附注27中提供的信息进行核对。 在本季度,净销售额为26亿雷亚尔(与23年第三季度相比下降6.9%,与42年第四季度相比-21.2%),毛利为2.47亿雷亚尔(与23年第三季度相比-41.7% ,与22年第四季度相比-41.1%),反映了上述行业需求的下降。 结果,特殊钢业务部的调整后息税折旧摊销前利润与上一季度相比下降了28.4%,同比下降了35.2%, 后者是由于比较基础强劲。本季度调整后的息税折旧摊销前利润率为13.2%,较上一季度下降4.0个百分点,比2022年第四季度下降2.8个百分点。 16 |

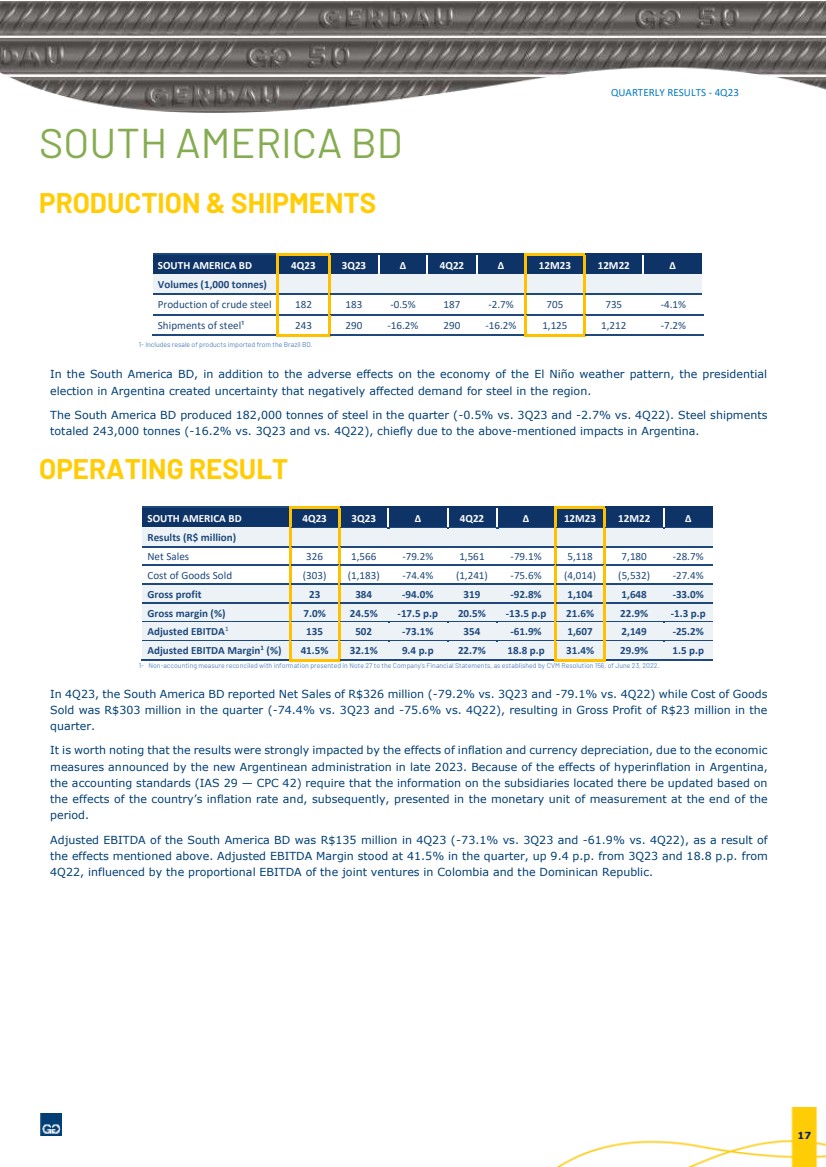

| 季度业绩——23 年第四季度南美洲 BD 产量和出货量 南美洲 BD 23 第三季度4Q22 12M23 12M22 产量(1,000 吨) 粗钢产量 182 183 -0.5% 187 -2.7% 705 735 -4.1% 钢材出货量 ¹ 243 290 -16.2% 290 -16.2% 1,125 1,212 -7.2% 1-包括出售从巴西 BD 进口的产品。 在南美BD,除了厄尔尼诺天气模式对经济的不利影响外,阿根廷的总统 选举还造成了不确定性,对该地区的钢铁需求产生了负面影响。 南美BD在本季度生产了18.2万吨钢铁(与23年第三季度相比为-0.5%,与22年第四季度相比为-2.7%)。 的钢铁出货总量为24.3万吨(与23年第三季度相比下降了16.2%,与22年第四季度相比下降了16.2%),这主要是由于阿根廷的上述影响。 经营业绩 1-根据2022年6月23日CVM第156号决议的规定,非会计指标与公司财务报表附注27中列示的信息保持一致。 在23年第四季度,南美BD报告的净销售额为3.26亿雷亚尔(与23年第三季度相比为-79.2%,与42年第四季度相比为-79.1%),而该季度的商品成本 销售额为3.03亿雷亚尔(与23年第三季度相比为-74.4%,与22年第四季度相比为-75.6%),使得 季度的毛利润为2300万雷亚尔。 值得注意的是,由于阿根廷新政府在2023年底宣布了经济 措施,业绩受到通货膨胀和货币贬值影响的强烈影响。由于阿根廷恶性通货膨胀的影响, 会计准则(IAS 29 — CPC 42)要求根据 该国通货膨胀率的影响更新那里的子公司信息,然后在 期末以货币计量单位列报。由于上述 的影响, 南美业务部调整后的息税折旧摊销前利润在23年第四季度为1.35亿雷亚尔(与23年第三季度相比为-73.1%,与22年第四季度相比为-61.9%)。受哥伦比亚和多米尼加共和国合资企业息税折旧摊销前利润比例的影响,本季度调整后的息税折旧摊销前利润率为41.5%,较23年第三季度增长9.4个百分点,比 第四季度增长18.8个百分点。 南美洲 BD 4Q23 3Q23 4Q22 12M23 12M22 业绩(百万雷亚尔) 净销售额 326 1,566 -79.2% 1,561 -79.1% 5,118 7,180 -28.7% 销售成本 (303) (1,183) -74.4% (1,241) -75.6% (4,014) (5,532) (5,532)) -27.4% 毛利 23 384 -94.0% 319 -92.8% 1,104 1,648 -33.0% 毛利率 (%) 7.0% 24.5% -17.5 个百分点 20.5% -13.5% 21.6% 22.9% -1.3% 调整后 EBITDA1 135 502 -73.1% 354 -61.9% 1,607 2,149 -25.2% 调整后 BITDA 利润率1 (%) 41.5% 32.1% 9.4 个百分点 22.7% 18.8 个百分点 31.4% 29.9% 1.5% 1.5 个百分点 17 |

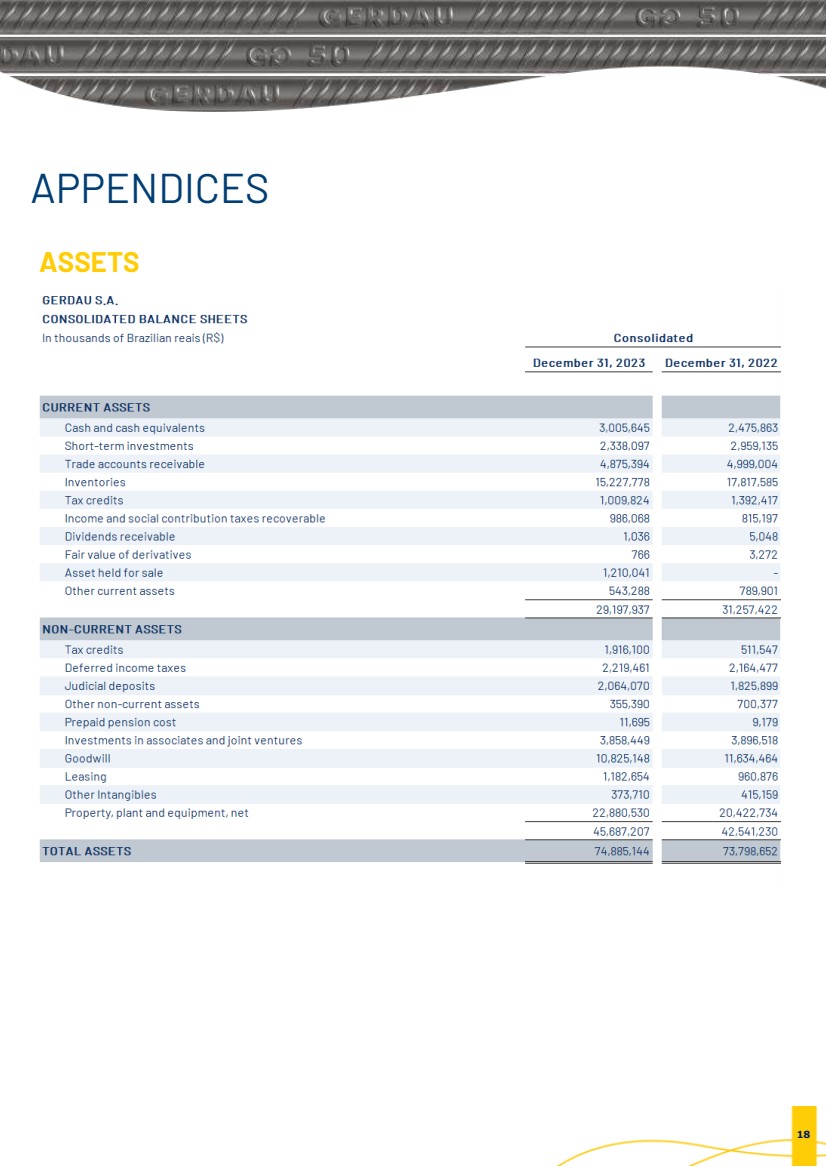

| 季度业绩——23 年第四季度附录 资产 18 |

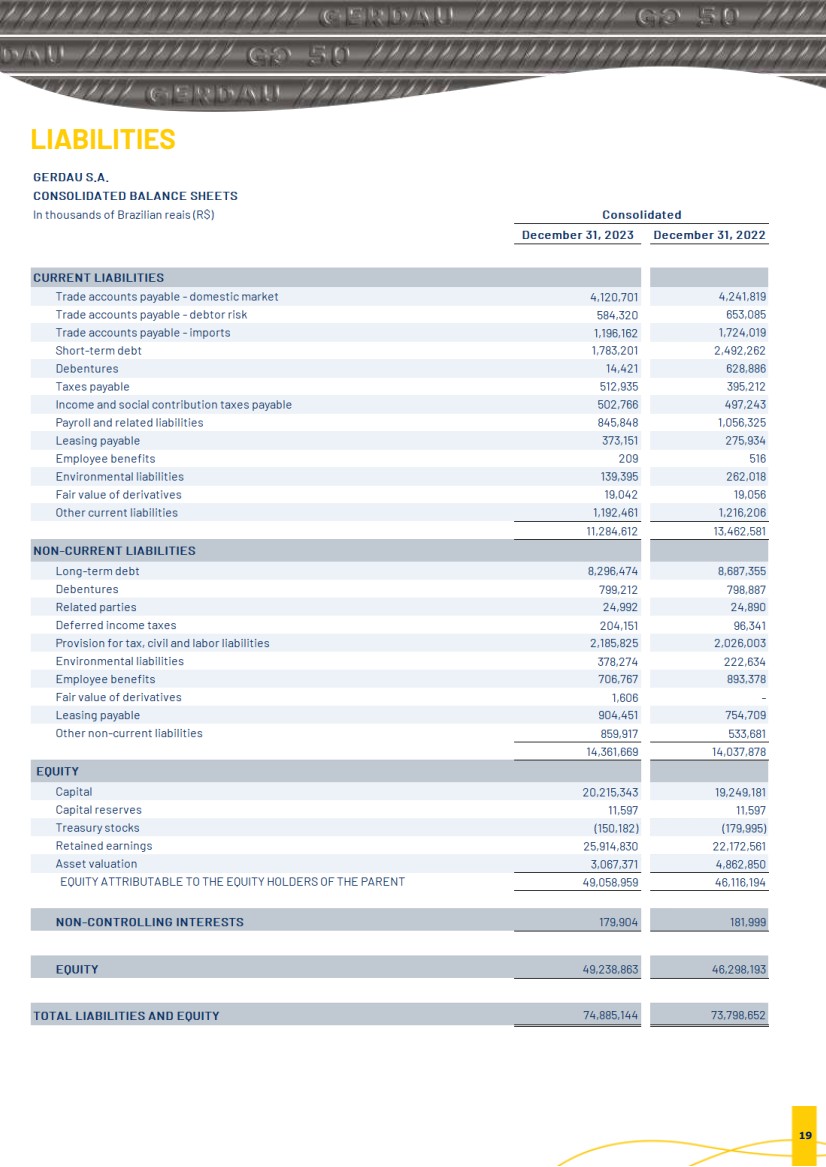

| 季度业绩——23 年第四季度负债 19 |

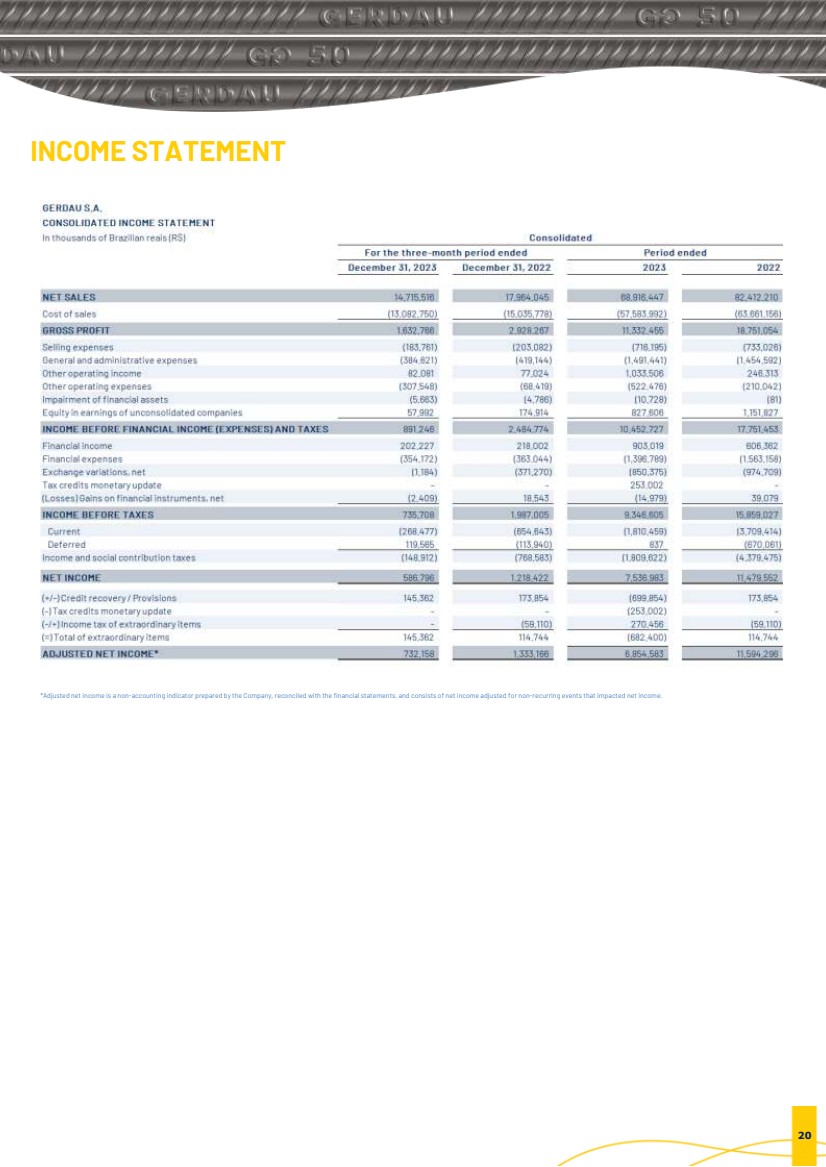

| 季度业绩——2023年第四季度损益表 *调整后净收益是公司编制的与财务报表对账的非会计指标,包括针对影响净收益的非经常性事件调整后的净收益。 20 |

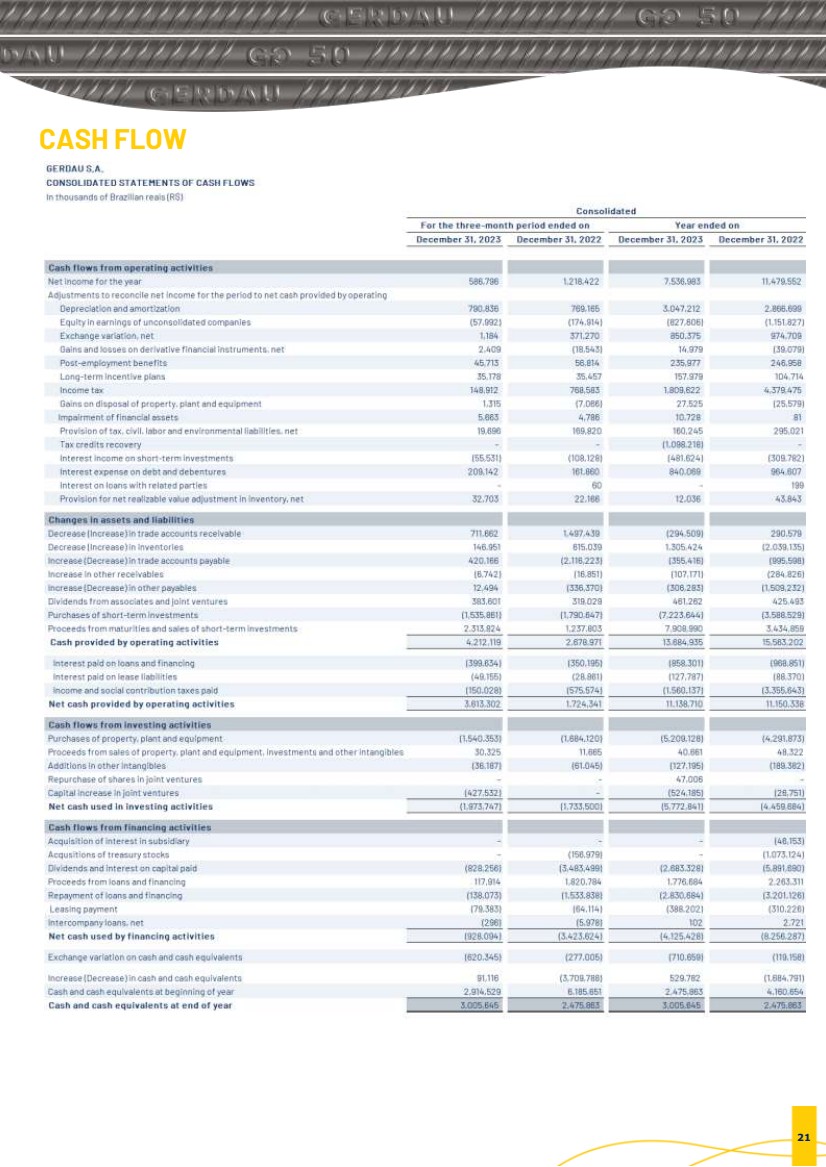

| 季度业绩-23 年第四季度现金流 21 |

| 季度业绩——二零一三年第四季度我们是谁最大的巴西钢铁生产商 Gerdau是巴西最大的钢铁生产商,美洲领先的长钢生产商 ,也是全球领先的特种钢供应商之一。在巴西,Gerdau还生产扁钢 和铁矿石,这些活动扩大了其产品组合, 利用其业务的竞争优势。 Gerdau还是拉丁美洲最大的回收商,在世界各地 ,每年 将数百万吨废料转化为钢铁,这凸显了其对运营地区可持续发展 的承诺。 Gerdau公司的股票在圣保罗(B3)和新 约克(纽约证券交易所)证券交易所上市。 欲了解更多信息,请访问投资者关系网站: https://ri.gerdau.com/。 业务 部门 (BD) GERDAU 公布了四个 业务部门 (BD) 的业绩: 巴西 BD — 包括在 巴西(特殊钢除外)的业务和铁 矿石业务; 北美 BD — 包括北美(加拿大和 美国)的所有 业务,除特殊钢外,还有 作为墨西哥的共同控股公司; 南美洲 BD — 包括阿根廷、秘鲁和 乌拉圭的 业务,以及哥伦比亚和多米尼加共和国 共和国的共同控制的 公司 (*); SPECIALSTEEL BD — 包括巴西和 美国的特殊 钢铁业务,以及巴西联合 控制的公司。 (*) 2024 年 1 月,Gerdau 宣布 出售其在合资企业 Diaco S.A. 和 Gerdau Metaldom Corp. 及其 子公司的股份,这些子公司是南美 BD 的一部分。 美国 加拿大 墨西哥 多米尼加共和国 哥伦比亚 秘鲁 巴西 乌拉圭 阿根廷 阿根廷 22 |

| QUARTERLY RESULTS - 4Q23 IN ADDITION, THE COMPANY HAS CREATED NEW BUSINESS UNITS; IT STANDS OUT AS A LEADING RECYCLER, OWNS FORESTS, AND INVESTS IN ENVIRONMENTAL AND SOCIAL PROJECTS: Created in June 2020, Gerdau Next is our business unit focused on innovation and development of technology solutions for the steel industry and related sectors in strategic verticals such as construtech, mobility, technology, and sustainability. In connection with the entrepreneurship ecosystem, Gerdau Next keeps strengthening its portfolio in synergy with Gerdau’s core businesses, reiterating the Company’s focus on continuously developing solutions tailored to its clients’ needs. Gerdau has two iron ore mines located in the state of Minas Gerais, which supply the Ouro Branco-MG integrated mill and sell a portion of the volume produced. We are Latin America’s largest recycler of steel scrap, transforming 11 million tonnes every year, with 71% of our steel made from the material. As Gerdau is the leader in steel production from recycled material in Latin America, its greenhouse gas emissions are less than half of the global average of the steel industry. We have 250,000 hectares of forests, including conserved native forests and eucalyptus planted for charcoal production. Of this total, 91,000 hectares are set aside for the conservation of biodiversity, storing 11 million tCO2. Currently, Gerdau is one of the world’s largest producers of charcoal for own consumption; charcoal is used as a bioreducer to manufacture pig iron. Aware of our importance in the construction of a better society, our work is based on a strong social impact strategy, with investments in housing, entrepreneurship education, and recycling. In 2022, around 5,000 volunteers participated in 651 initiatives. 23 |

| QUARTERLY RESULTS - 4Q23 IR CONTACTS Investor Relations website: http://ri.gerdau.com/ IR e-mail: inform@gerdau.com PRESS: Press e-mail: atendimentogerdau.br@bcw-global.com ∙ ∙ ∙ ∙ ∙ ∙ ∙ ∙ ∙ ∙ ∙ ∙ ∙ ∙ Rafael Japur Vice-President and Investor Relations Officer ∙ Renata Oliva Battiferro IR Manager ∙ Cristiene Baldoino da Costa ∙ Sergio Tonidandel Jr. ∙ Ariana De Cesare Pereira ∙ Gustavo Alves |