注释 3 — 信托系列

在2010年4月1日执行第一份信托协议时,USCI被指定为该信托的第一系列。USCF 捐款 $1,000在2009年12月21日信托成立时向信托基金注资,代表对信托的初始资本出资。继USCI被指定为信托的第一批信托之后, 初始资本出资额为 $1,000已从信托基金转移到USCI,并被视为对USCI的初始捐款。随着USCI开始首次发行股票,USCF收到了 20USCI的保荐股票以换取先前收到的资本出资,代表USCI的实益所有权权益。

2010年7月30日,USCI收到了美国证券交易委员会的注册生效通知 50,000,000与美国证券交易委员会在S-1表格上的股票。2010年8月10日,USCI将其股票在纽约证券交易所Arca上市,股票代码为 “USCI”。USCI通过将价格设定为美元来确定其初始每股资产净值50.00并发行 100,000股票以换取 $5,000,0002010 年 8 月 10 日。USCI还于2010年8月10日通过购买在期货交易所交易的期货合约开始投资业务。为了满足纽约证券交易所Arca的上市标准,至少 100,000股票将于交易日开始在纽约证券交易所Arca上市,USCF以首次发行价格从初始授权参与者手中购买了初始Creation Basket。这美元1,000与创建或兑换订单相关的本应向授权参与者收取的与初始创作篮子相关的费用已免除。USCF持有此类初始Creation Basket直到2010年9月3日,当时初始授权参与者根据上述特定条件回购了构成该篮子的股票。2011 年 9 月 14 日,USCF 兑换了 20USCI 的赞助商股票,2011 年 9 月 19 日,USCF 购买了 5USCI 在公开市场上的股票。

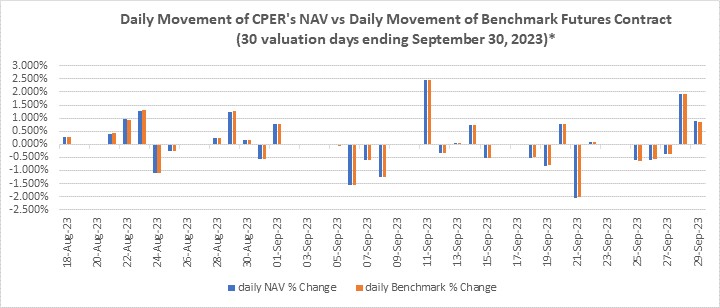

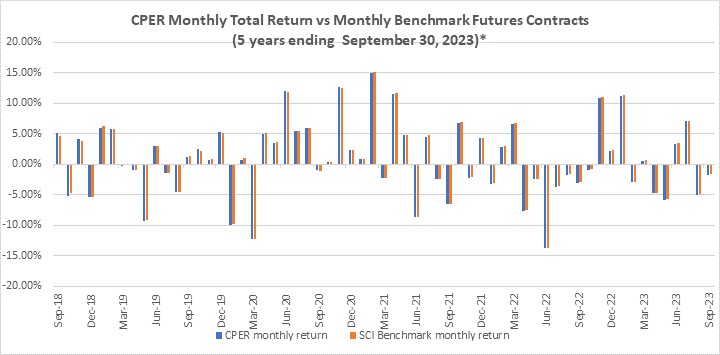

关于2010年11月10日的第二份经修订和重述的信托协议,CPER被指定为该信托的额外系列。USCF和受托管理人签订了第四次修订和重述的信托和信托声明协议,该协议自2017年12月15日起生效。在将CPER指定为附加系列后,USCF向该信托基金提供了初始资本出资,并于2010年11月10日转账了美元1,000向CPER,后者被视为对该系列的资本出资。2011 年 11 月 14 日,USCF 收到了 40CPER的保荐股票以换取先前收到的资本出资,代表CPER的受益权益。2011 年 12 月 7 日,USCF 兑换了 40CPER的赞助商股票和已购买的股票 40公开市场上CPER的股票。

CPER收到了美国证券交易委员会关于其注册的生效通知 30,000,000CPER 股票于 2011 年 9 月 6 日上市。允许CPER在纽约证券交易所Arca上市的命令于2011年10月20日收到。2011年11月15日,CPER将其股票在纽约证券交易所Arca上市,股票代码为 “CPER”。CPER通过将价格设定为美元来确定其初始每股资产净值25并发行 100,000股份转让给最初的授权参与者美林证券专业清算公司,以换取美元2,500,0002011 年 11 月 15 日以现金支付。这美元1,000与创建或兑换订单相关的本应向授权参与者收取的与初始创作篮子相关的费用已免除。

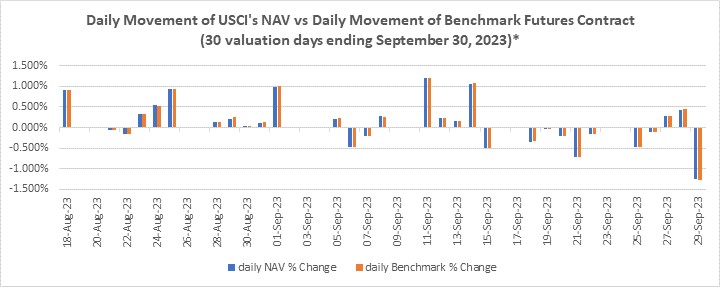

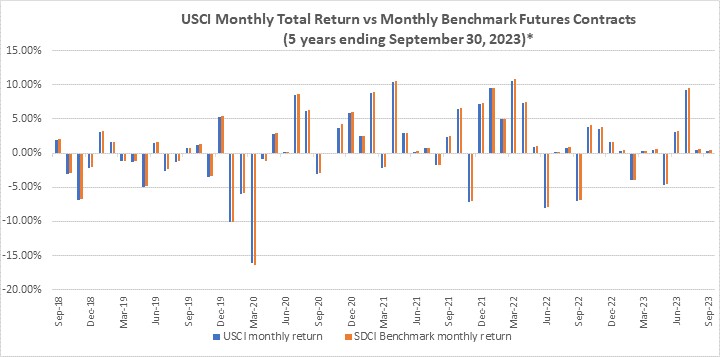

USCI 的投资目标

USCI的投资目标是按其股票每股净资产价值(“NAV”)的百分比计算的每日变化,以反映SummerHaven动态大宗商品指数总回报率的每日变化军士长(“SDCI”),减去USCI的开支。

USCI寻求通过投资来实现其投资目标,这样,在连续30个估值日期间,USCI资产净值的平均每日百分比变化将在同期SDCI价格平均每日百分比变动的正负百分之十(10%)以内。

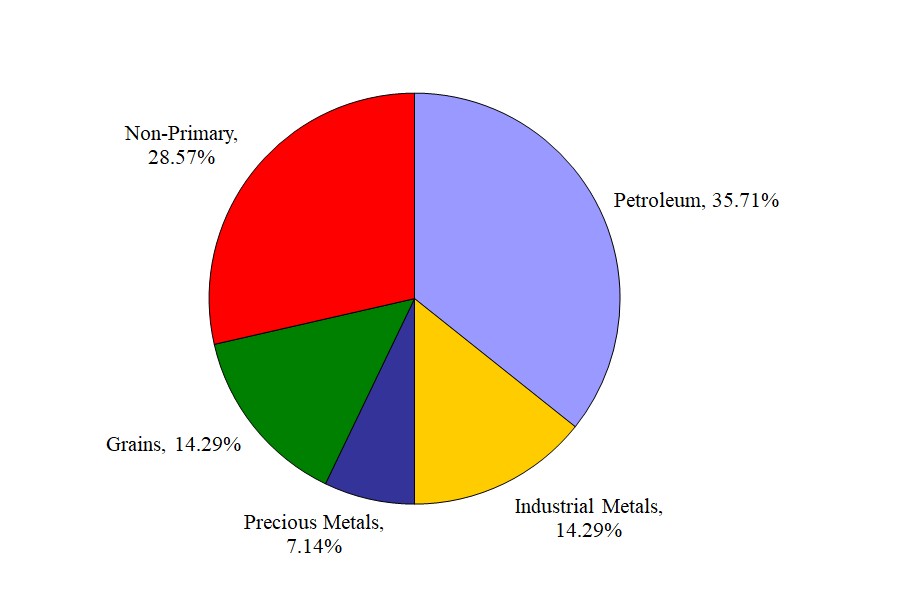

SDCI旨在反映多元化大宗商品的表现。SDCI由SummerHaven指数管理有限责任公司(“SHIM”)拥有和维护,由彭博有限责任公司计算和发布。构成SDCI的大宗商品期货合约在纽约商品交易所(“NYMEX”)、ICE期货(“ICE期货”)上市,