目录表

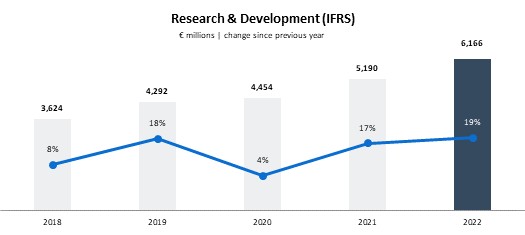

SAP对研发的坚定承诺反映在我们的支出中(见下图)。

2022年,我们的国际财务报告准则研发比率(反映研发费用占总运营费用的一部分)增加了1.1个百分点(Pp)至23.5%(2021:22.4%)。我们的非国际财务报告准则研发比率同比增长0.4个百分点至24.2%(2021:23.8%)。截至2022年底,我们在开发中的全职当量(FTE)总人数为34,122人(2021:32,244人)。以全时当量计算,我们的研发员工人数占员工总数的30%,与2021年相比保持稳定。

总研发费用不仅包括我们自己的人员成本,还包括我们为交付和改进我们的产品而与供应商和合作伙伴合作的外部工作和服务成本。我们还会因以下方面产生外部成本:

-翻译、本地化和测试产品

-为不同市场的产品获得认证

-专利律师服务及费用

-与我们的产品战略相关的咨询

-香港研发队伍的专业发展

专利

我们在研发方面的投资已经获得了无数的专利。截至2022年12月31日,SAP在全球总共拥有近13,000项(2021年:超过11,000项)有效专利。其中,超过800个(2021年:793个)在2022年获得批准和验证。

虽然我们的知识产权对我们的成功很重要,但我们相信我们的业务作为一个整体并不依赖于任何特定的专利或专利组合。

竞争性无形资产

作为我们当前和未来成功的基础的大多数(无形)资源并没有出现在我们综合财务报表的权益账面价值中。从SAP SE的市值(基于所有已发行股票)(2022年底为1184亿欧元(2021年:1534亿欧元))与合并财务报表中我们股权的账面价值428亿欧元(2021年:415亿欧元)的比较可以明显看出这一点。这意味着我们股权的市值比账面价值高出两倍以上。差额主要是由于某些内部产生的无形资源,而适用的会计准则不允许在综合财务报表中计入(按全部或按公允价值计)。这些资源包括客户资本(我们的客户基础和客户关系);员工及其知识和技能;我们的合作伙伴生态系统;大多数内部开发的软件;我们的创新能力;我们建立的品牌,特别是SAP品牌本身;以及我们的组织。

根据InterBRAND全球最佳品牌年度调查,思爱普位列全球最具价值品牌第20位(2021:20)。与其他德国品牌相比,SAP品牌排名第三,仅次于梅赛德斯-奔驰和宝马,在商业服务领域排名全球第三。Interbrand确定我们的品牌价值为310亿美元,与前一年相比增长了3%(2021年:300亿美元)。Kantar BrandZ在其2022年最有价值全球品牌排行榜(2021年:第26位)中确认SAP为全球最有价值品牌第31位。该排行榜估计SAP的品牌价值为690亿美元,与前一年持平。

27